Section 3. L'analyse économétrique de

données

3.1. L'estimation

? Les variables utilisées

Dans le cadre de ce travail, les variables qui font l'objet de

l'analyse économétrique sont : le taux directeur; le taux

d'inflation et le taux de croissance économique ; sont toutes, des

données ou des séries annuelles.

? Les sources des données

Les principales sources des données que nous avons

consultées sont les rapports annuels et les condensées

d'informations statistiques de la Banque Centrale du Congo.

? La spécification du modèle

théorique ? La règle de Taylor

Il ne suffit pas d'évaluer la politique

monétaire de la Banque Centrale sur base des éléments de

sa stratégie, tout particulièrement en fonction de l'objectif de

la stabilité monétaire qui lui a été

assigné. Il faut prendre un point de vue plus extérieur pour que

cette évaluation soit complète. La stabilité

monétaire n'est pas le seul critère pour se prononcer sur

l'action de la Banque Centrale. On ne peut pas ignorer les évolutions

des grandeurs réelles, performantes en matière de croissance et

d'emploi et des variables financières, stabilité des taux

d'intérêt, des marchés financiers, des taux de change,

etc.

Le recours à la règle de Taylor permet de

prendre en compte les premières, mais il faut aller plus loin si l'on

veut aussi intégrer les seconds. Le recours à la règle

proposée par John Taylor, permet une évaluation de la politique

monétaire prenant en compte à la fois les performances

réalisées dans le domaine de

Serge KASEREKA KANYAMA Page 103

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

l'inflation et les résultats en matière de

croissance économique. Elle fournit une valeur de

référence pour les taux d'intérêt de telle sorte

qu'il soit égal à sa valeur d'équilibre, le taux

d'intérêt réel correspondant à la réalisation

du plein emploi dans le long terme, corrigée en fonction de

l'écart de production et de l'écart d'inflation50.

En effet, La règle de Taylor est un

dispositif d'encadrement rigoureux des politiques monétaires

présenté en 1993 par J.B. Taylor dans «

Discrétion Versus Policy Rules in Practice », puis

popularisé en 1996 par une étude de Goldman Sachs « The

International Economic Analyst ». Elle définit une trajectoire de

variation optimale du taux d'intérêt de court terme au cours du

cycle économique, en fonction de l'objectif d'inflation de la Banque

Centrale et de l'évolution de l'output gap. Ainsi, en comparant le taux

de Taylor avec le taux d'intérêt à court terme mis

en oeuvre par les autorités monétaires, il est possible de juger

de l'adéquation de la politique monétaire avec les données

économiques fondamentales51. Taylor présente cette

règle comme suit :

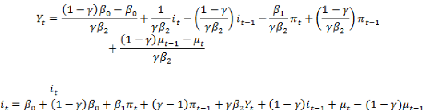

Avec le taux directeur fixé par la Banque Centrale

à l'instant t, le

taux d'inflation, la cible d'inflation de la Banque Centrale, le

taux d'intérêt réel à

l'instant t, et les niveaux respectifs du PIB et du

PIB potentiel, et des

coefficients.

Dans ce modèle, les coefficients et sont

déterminés

économétriquement par les

économistes des Banques Centrales, pour la zone monétaire

concernée ; l'équation de Taylor (ou bien une de ses variantes)

permet alors de calculer la valeur optimale à fixer pour le principal

taux directeur de la Banque Centrale, ce dernier ayant une grande influence sur

les taux d'intérêt de la zone économique.

Selon cette règle et doivent être positifs (Taylor

proposait dans

son article de 1993 ). Cette règle suggère un

taux d'intérêt relativement

haut quand l'inflation

dépasse sa cible ou quand l'économie semble être « en

surchauffe » et un taux d'intérêt relativement bas (une

politique monétaire accommodante) dans les situations

opposées.

Parfois, les objectifs des politiques économiques

peuvent être contradictoires, par exemple lorsqu'il y a stagflation,

l'inflation dépassant sa cible alors que l'économie est en

situation de sous-emploi. Dans ce cas, la règle de Taylor aide à

mettre en balance ces différentes considérations pour fixer le

taux d'intérêt.

Plus précisément, en spécifiant , Taylor

suggère que les Banques Centrales

doivent augmenter le taux

d'intérêt nominal de plus d'un point pour chaque augmentation d'un

point de l'inflation.

En d'autres termes, en considérant que le taux

d'intérêt réel est approximativement le taux

d'intérêt nominal moins l'inflation, poser que

50MISHKIN F., Monnaie, banque et marchés

financiers, 9èmeéd. Pearson(nouveau horizon), Paris, 2010,

p.233.

51 Décrite dans l'article de référence de

1993: «Discretion versus Policy Rules in Practice»,

Carnergie-Rochester conference, n°39

Serge KASEREKA KANYAMA Page 104

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

revient à dire que lorsque l'inflation augmente, le

taux d'intérêt réel doit également augmenter.

Présentée comme ci-haut, la règle de

Taylor est théorique, appropriée peut être à

l'économie américaine de 1993, et ne peut être

d'application dans toutes les économies du monde. Simplement parce que

le poids accordé aux objectifs assignés à la Banque

Centrale (stabilité des prix, stabilité de l'activité

économique) que capte les coefficients n'est pas le même d'une

économie à une autre, au sein d'une même économie,

d'une période à une autre.

D'où certains économistes suggèrent que

les coefficients doivent être estimés pour chaque pays,

étant donné la différence dans les objectifs. Ainsi, de

cette manière, on a l'information sur le poids qu'une économie

accorde à ces objectifs.

Il convient de signaler à ce niveau que la règle

de Taylor n'a pas été élaborée pour des fins

économétriques, sa vocation initiale était plus

descriptive que normative. Et à ce propos, la critique de Mc Callum qui

note que la formulation de Taylor n'est pas opérationnelle étant

donné qu'elle a besoin des informations dont les décideurs

politiques ne disposent pas.

En effet, l'estimation de règle de Taylor pose certains

problèmes liés à la

détermination de certaines variables. La production

potentielle est une variable

inobservable, et pour un pays qui vient

d'adopter la stratégie du ciblage de l'inflation, on n'aura pas non plus

le nombre d'observations nécessaire pour la cible , du coup elle aussi

devient une information manquante ; à moins que l'on se propose

d'estimer en prenant une valeur fixe, année après année,

de la cible (15 par exemple).

Ces faiblesses ont déclenché l'émergence

des modèles du type de Taylor que l'on rencontre çà et

là. Mais nous proposons ici, un modèle émanant de la

règle de Taylor, que certains auteurs se proposent d'estimer,

appelé parfois la « fonction de réaction de la Banque

Centrale » :

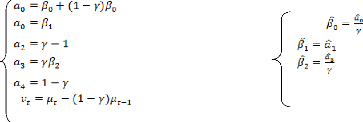

Où :

: masse monétaire ;

: solde de finance publique ;

: output gap (ou gap de la production Y)

Avec c est écarte parce que nous n'en avons pas toutes

les

observations.

Les conclusions de Taylor restent valables, nous tentons

seulement de proposer un modèle plus manipulable et susceptible d'usage

économétrique.

Nous avons déjà noté plus haut que la

Banque Centrale resserre d'autant plus la politique monétaire que

l'inflation observée dépasse son objectif (sa

Serge KASEREKA KANYAMA Page 105

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

cible). Donc et varient dans le même sens,

c'est-à-dire que si augmente, on

augmente également pour diminuer la volatilité de

l'inflation52.

Donc le paramètre associé à doit être

positif, s'il est supérieur à 1, on dit

qu'il a un effet stabilisateur. Et si , on en conclut que

l'attention des autorités

politiques est plus accordée

à la stabilité du niveau des prix qu'à la stabilité

de l'activité économique.

Ainsi, le paragraphe qui suit est consacré à

l'estimation de notre modèle, mais qui n'interviendra que tard

après quelques transformations dont l'importance est

démontrée plus loin.

? L'estimation de la règle :

Application de l'approche de Cagan

La présentation de l'approche de Cagan, nous permet de

spécifier le modèle économétrique que nous allons

estimer. L'utilisation de cette approche est justifiée par le fait que,

dans la fonction de réaction de la Banque Centrale, y* est non

observable, et par conséquent devient aussi

inobservable. Il se pose donc un

problème, ce modèle non plus

ne peut être estimé. Nous recourons, pour contourner cette

difficulté, à l'approche proposée par Cagan, en vue de

transformer notre modèle et ainsi de le rendre estimable.

Revenons à nos modèles spécifiés

ci-haut:

Dans notre modèle à estimer de l'équation

(a), on se rend compte, du fait que soit non observable, que le gap de la

production devient aussi inobservable. Il se pose donc un problème, ce

modèle non plus ne peut être estimé.

Nous recourons, pour contourner cette difficulté

à l'approche proposée par Cagan, en vue de transformer notre

modèle et ainsi de le rendre estimable.

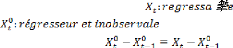

Soit le modèle de régression simple ci-après

:

Où :

Cagan établit que :

Puisqu'il n'y a aucune raison qui pousse à

établir cette égalité, on introduit un coefficient

d'ajustement (gamma) pour assurer l'égalité :

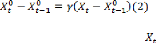

De l'équation (2), en tirant, il vient que :

52Volatilité de l'inflation: taux de croissance

du taux d'inflation

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Et de (1), tirons, on a :

Serge KASEREKA KANYAMA Page 106

Ainsi, à partir de (3), on peut écrire :

(3) et (4) dans (2a), après réaménagement,

on trouve :

L'équation (5) peut s'écrire :

En appliquant cette approche de Cagan à notre

modèle ; on peut établir

que :

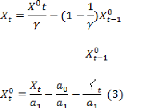

Si on tire de (1), on trouve :

(2)

Et de notre modèle , on tire , puis on

a : (3)

Ainsi, de (3) on peut écrire : (4)

? (3) et (4) dans (2), on a :

En tirant , on trouve :

(5)

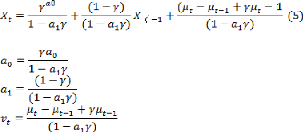

En simplifiant, on a la fonction de réaction de la

banque centrale (note modèle de l'équation (a) transformé)

ci-après :

Où :

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Donc notre modèle de l'équation (a) (fonction de

réaction de la Banque Centrale) estimé sera :

? La spécification du modèle

économétrique

Notre modèle transformé devant être estime se

présente comme suit :

Avec :

: Masse monétaire

: La série des soldes de finance publique de 1980 à

2013 ; : La série des balances de paiement de 1980 à 2013 ;

, et : des paramètres inconnus (à estimer) ;

: Le terme d'erreur.

Et notre modèle du départ :

Où : est le gap des solde de balance de paiement.

? L'analyse exploratoire des données

Les différents tests statistiques sont importants dans

un travail économétrique car ils permettent de confirmer ou

d'infirmer la validité du modèle, et de voir le pouvoir

explicatif de chaque variable exogène. Ainsi, dans le cadre de ce

travail nous avons effectué un ensemble de tests53.

Serge KASEREKA KANYAMA Page 107

53 Ces différents tests auront comme source les

résultats générés par E-views.

Serge KASEREKA KANYAMA Page 108

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Tableau n°19. Les données de

l'estimation

|

Année

|

Masse Monétaire

|

Besoin de financement

|

Solde de la balance de

paiement

|

|

1980

|

1 237,73

|

-237,454

|

55.629

|

|

1981

|

1 060,48

|

-291,829

|

-162.20

|

|

1982

|

1 401,29

|

-710,096

|

73.511

|

|

1983

|

1 085,42

|

-151,68

|

21.235

|

|

1984

|

520,11

|

-113,527

|

-197.31

|

|

1985

|

479,74

|

-210,539

|

332.3

|

|

1986

|

636,33

|

39276,84

|

144.0

|

|

1987

|

664,96

|

-32855,6

|

-578.0

|

|

1988

|

908,05

|

-624,21

|

435.4

|

|

1989

|

700,64

|

158925,7

|

-298,49

|

|

1990

|

1 092,60

|

-721,614

|

-232,085

|

|

1991

|

1 172,91

|

-1440,84

|

-167,77

|

|

1992

|

1 579,44

|

-0,00118

|

-409,26

|

|

1993

|

9 809,52

|

-0,00038

|

-257,45

|

|

1994

|

2,566875

|

-0,47344

|

-600,59

|

|

1995

|

226,56

|

3527,333

|

-866,4

|

|

1996

|

203,540566

|

-33438,7

|

-1138,1

|

|

1997

|

250,20

|

-203888

|

71,535

|

|

1998

|

524,8714286

|

-155109

|

571,14

|

|

1999

|

973,95

|

-655453

|

63,27

|

|

2000

|

471,16128

|

-210803

|

-560,7

|

|

2001

|

245,99

|

3958,409

|

-287,9

|

|

2002

|

258,63

|

59,6354844

|

-32,2

|

|

2003

|

349,2932

|

-23,6888087

|

-314,2

|

|

2004

|

500,4088

|

47,5142426

|

-244,30

|

|

2005

|

642,5326

|

-99,4699499

|

-176,6

|

|

2006

|

882,2512

|

-50,2622013

|

-430,8

|

|

2007

|

1309,007

|

-43,3402255

|

-271

|

|

2008

|

1628,882

|

-55,1046424

|

-632,2

|

|

2009

|

1709,986

|

48,9251767

|

-912

|

|

2010

|

2,214553473

|

161,684785

|

-1 198,00

|

|

2011

|

2,661873638

|

-249,145969

|

75,3

|

|

2012

|

3,21421574

|

469,825841

|

601,2

|

|

2013

|

3,799238717

|

-114,028276

|

66,6

|

Source : rapports BCC de 1980 à 2013

Serge KASEREKA KANYAMA Page 109

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

1. Estimation du modèle d'analyse (en appliquant la

méthode de moindre carre ordinaire)

? Première estimation du modèle

Dependent Variable: MM Method: Least Squares

|

Date: 08/29/15 Time: 02:50

Sample: 1980 2013 Included observations: 34

|

|

|

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

C

|

4.87E+08

|

2.13E+08 2.288933

|

0.0291

|

|

SFP

|

-0.016488

|

0.077899 -0.211659

|

0.8338

|

|

SBP

|

6609.224

|

4648.150 1.421904

|

0.1650

|

|

R-squared

|

0.063113

|

Mean dependent var

|

4.27E+08

|

|

Adjusted R-squared

|

0.002669

|

S.D. dependent var

|

1.20E+09

|

|

S.E. of regression

|

1.20E+09

|

Akaike info criterion

|

44.73870

|

|

Sum squared resid

|

4.49E+19

|

Schwarz criterion

|

44.87338

|

|

Log likelihood

|

-757.5579

|

F-statistic

|

1.044150

|

|

Durbin-Watson stat

|

1.769790

|

Prob(F-statistic)

|

0.364043

|

Estimation Command:

=====================

LS MM C SFP SBP

Estimation Equation:

=====================

MM = C(1) + C(2)*SFP + C(3)*SBP

Substituted Coefficients:

MM = 487052021.6 - 0.0164881522*SFP + 6609.224055*SBP

Correlogram of residuals

|

Date: 08/29/15 Time: 03:08

Sample: 1980 2013 Included observations: 34

|

|

|

|

|

|

|

|

Autocorrelation

|

Partial Correlation

|

|

AC

|

PAC

|

Q-Stat

|

Prob

|

|

. | .

|

|

|

. | .

|

|

|

1

|

-0.008

|

-0.008

|

0.0024

|

0.961

|

|

. |* .

|

|

|

. |* .

|

|

|

2

|

0.146

|

0.146

|

0.8230

|

0.663

|

|

. |* .

|

|

|

. |* .

|

|

|

3

|

0.070

|

0.074

|

1.0171

|

0.797

|

|

. | .

|

|

|

. | .

|

|

|

4

|

-0.036

|

-0.057

|

1.0700

|

0.899

|

|

. *| .

|

|

|

. *| .

|

|

|

5

|

-0.102

|

-0.128

|

1.5096

|

0.912

|

|

. | .

|

|

|

. | .

|

|

|

6

|

-0.050

|

-0.048

|

1.6204

|

0.951

|

|

. *| .

|

|

|

. *| .

|

|

|

7

|

-0.127

|

-0.090

|

2.3495

|

0.938

|

|

. | .

|

|

|

. |* .

|

|

|

8

|

0.040

|

0.070

|

2.4259

|

0.965

|

|

. *| .

|

|

|

. *| .

|

|

|

9

|

-0.093

|

-0.061

|

2.8459

|

0.970

|

|

. *| .

|

|

|

. *| .

|

|

|

10

|

-0.127

|

-0.155

|

3.6722

|

0.961

|

|

. *| .

|

|

|

. *| .

|

|

|

11

|

-0.107

|

-0.132

|

4.2822

|

0.961

|

|

. |* .

|

|

|

. |* .

|

|

|

12

|

0.120

|

0.160

|

5.0825

|

0.955

|

|

. |* .

|

|

|

. |**.

|

|

|

13

|

0.140

|

0.233

|

6.2169

|

0.938

|

|

. *| .

|

|

|

. *| .

|

|

|

14

|

-0.100

|

-0.170

|

6.8285

|

0.941

|

|

. |**.

|

|

|

. |* .

|

|

|

15

|

0.290

|

0.180

|

12.251

|

0.660

|

|

. *| .

|

|

|

. *| .

|

|

|

16

|

-0.097

|

-0.154

|

12.892

|

0.681

|

Serge KASEREKA KANYAMA Page 110

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

? Test auto corrélation

Une des hypothèses de moindre carré veut que les

erreurs de la période précédente n'aient aucune relation

avec celles de périodes à venir.

Rejeter H1 : Si Probability > 0.05 Rejeter H0 : Si Probability

= 0.05

Test d'autocorrelation des erreurs de breusch godfrey

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.435833 Probability 0.650892

Obs*R-squared 0.992132 Probability 0.608921

Test Equation:

Dependent Variable: RESID Method: Least Squares

Date: 08/29/15 Time: 03:30

Variable Coefficient Std. Error t-Statistic Prob.

C 13362411 2.18E+08 0.061329 0.9515

SFP -0.010525 0.080541 -0.130679 0.8969

SBP -136.8890 4744.458 -0.028852 0.9772

RESID(-1) -0.006432 0.212194 -0.030314 0.9760

RESID(-2) 0.198867 0.213322 0.932242 0.3589

R-squared 0.029180 Mean dependent var -7.01E-08

Adjusted R-squared -0.104726 S.D. dependent var 1.17E+09

S.E. of regression 1.23E+09 Akaike info criterion 44.82673

Sum squared resid 4.36E+19 Schwarz criterion 45.05120

Log likelihood -757.0545 F-statistic 0.217917

Durbin-Watson stat 1.826659 Prob(F-statistic) 0.926294

Ainsi, nous constatons qu'il y a autocorrélation car la

probabilité est > à o.o5.

? Test

d'hétéroscédacticité

Ce test est utilisé, pour vérifier si les

variances des erreurs ne sont plus sur la première diagonale, donc la

variance de l'erreur est alors liée aux valeurs de la variable

explicative. Utilisons le test de White afin de détecter tout risque

d'Hétéroscédasticité.

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Test d'hétéroscédasticité

conditionnelle autorégressive : Test ARCH ARCH Test:

F-statistic 0.009728 Probability 0.922065

Obs*R-squared 0.010353 Probability 0.918956

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 08/29/15 Time: 03:32

Sample(adjusted): 1981 2013

Included observations: 33 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 1.37E+18 7.01E+17 1.959544 0.0591

RESID^2(-1) -0.019802 0.200763 -0.098633 0.9221

R-squared 0.000314 Mean dependent var 1.35E+18

Adjusted R-squared -0.031934 S.D. dependent var 3.79E+18

S.E. of regression 3.85E+18 Akaike info criterion 88.48393

Sum squared resid 4.59E+38 Schwarz criterion 88.57463

Log likelihood -1457.985 F-statistic 0.009728

Durbin-Watson stat 1.807429 Prob(F-statistic) 0.922065

Test d'hétéroscédasticité de white

pour les variables croisées et non croisées

White Heteroskedasticity Test:

F-statistic 2.595930 Probability 0.057016

Obs*R-squared 8.964275 Probability 0.061999

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares

Date: 08/29/15 Time: 03:36 Sample: 1980 2013

Included observations: 34

Variable Coefficient Std. Error t-Statistic Prob.

C 1.53E+18 6.48E+17 2.355073 0.0255

SFP -1.34E+08 2.49E+08 -0.538027 0.5947

SFP^2 -0.023850 0.035755 -0.667036 0.5100

SBP 7.67E+13 2.47E+13 3.101668 0.0043

SBP^2 3.26E+08 1.21E+08 2.692332 0.0117

R-squared 0.263655 Mean dependent var 1.32E+18

Adjusted R-squared 0.162090 S.D. dependent var 3.73E+18

S.E. of regression 3.42E+18 Akaike info criterion 88.32387

Sum squared resid 3.39E+38 Schwarz criterion 88.54834

Log likelihood -1496.506 F-statistic 2.595930

Durbin-Watson stat 2.356582 Prob(F-statistic) 0.057016

Comme la probabilité est superieure à 5%, on

conclut qu'il n y a pas hétéroscédasticité.

Serge KASEREKA KANYAMA Page 111

Serge KASEREKA KANYAMA Page 112

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

? Test de normalité de résidus

|

6.E+09 4.E+09 2.E+09 0.E+00 -2.E+09

|

|

80 85 90 95 00 05

2. Test de stationnarité

Ce test permet de voir si la série est stationnaire en

comparant la valeur de la statistique d'ADF aux valeurs de

McKinnon54. S'il s'avérait qu'une série n'est pas

stationnaire, il y a nécessité de la stationnariser, avant de

faire les estimations.

Ce test permet de voir si la série est stationnaire en

comparant la valeur de la statistique d'ADF aux valeurs de

McKinnon55. S'il s'avérait qu'une série n'est pas

stationnaire, il y a nécessité de la stationnariser, avant de

faire les estimations.

La masse monétaire

Date: 08/29/15 Time: 03:15 Sample(adjusted): 1982 2013 Included

observations: 32 after

adjusting endpoints

Standard errors & t-statistics in parentheses

MM

MM(-1) 0.068042

(0.21013)

(0.32380)

MM(-2) 0.198966

(0.20982)

(0.94828)

C 3.66E+08

(2.4E+08)

(1.51984)

R-squared 0.035529

Adj. R-squared -0.030986

Sum sq. resids 4.58E+19

S.E. equation 1.26E+09

F-statistic 0.534146

54 Pour tous nos tests, nous considérons le seuil de 5

(généralement utilisé en économie). Si |Stat - ADF|

> | p - values|, conclut par la stationnarité de la série. Au

cas contraire, la série n'est pas stationnaire.

55 Pour tous nos tests, nous considérons le seuil de 5%

(généralement utilisé en économie). Si |Stat - ADF|

> |p - values|, conclut par la stationnarité de la série. Au

cas contraire, la série n'est pas stationnaire.

Serge KASEREKA KANYAMA Page 113

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Log likelihood -714.2999

Akaike AIC 44.83124

Schwarz SC 44.96865

Mean dependent 4.54E+08

S.D. dependent 1.24E+09

Le solde des finances publiques

Date: 08/29/15 Time: 03:18 Sample(adjusted): 1982 2013 Included

observations: 32 after

adjusting endpoints

Standard errors & t-statistics in parentheses

SFP

SFP(-1) -0.176301

(0.17371)

(-1.01490)

SFP(-2) 0.374990

(0.18381)

(2.04013)

C -2.08E+08

(4.7E+08)

(-0.44420)

R-squared 0.189624

Adj. R-squared 0.133736

Sum sq. resids 1.93E+20

S.E. equation 2.58E+09

F-statistic 3.392929

Log likelihood -737.3365

Akaike AIC 46.27103

Schwarz SC 46.40844

Mean dependent -3.19E+08

S.D. dependent 2.77E+09

Le solde des balance de paiements

Date: 08/29/15 Time: 03:19 Sample(adjusted): 1982 2013 Included

observations: 32 after adjusting endpoints

Standard errors & t-statistics in parentheses

SBP

SBP(-1) 0.203818

(0.18490)

(1.10232)

SBP(-2) 0.092019

(0.18512)

(0.49707)

C -7298.693

(8588.20)

(-0.84985)

R-squared 0.058347

Adj. R-squared -0.006595

Serge KASEREKA KANYAMA Page 114

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

|

|

Sum sq. resids

|

6.30E+10

|

|

S.E. equation

|

46604.50

|

|

F-statistic

|

0.898453

|

|

Log likelihood

|

-387.8135

|

|

Akaike AIC

|

24.42584

|

|

Schwarz SC

|

24.56325

|

|

Mean dependent

|

-10400.25

|

|

S.D. dependent

|

46451.58

|

Nous trouvons que finances publiques est toujours

négatif de 1980 à 2013 qui est respectivement de -237,454

à -114,028276 en millions USD et les soldes de balance des paiements

pendant notre période a été de 55.629 et 66,6 en millions

de USD.

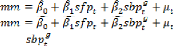

Par rapport aux estimations faites de notre modèle : MM

= 487052021.6 - 0.0164881522*SFP + 6609.224055*SBP dans le cadre de cette

étude, il se dégage que le poids accordé par la Banque

Centrale congolaise à l'objectif de stabilité des prix et celui

de stabilité de l'activité économique sont respectivement

(en prenant trois

chiffres après la virgule) de 0,8338 et 0,1650. Et

comme > , on en conclut que l'attention des autorités

monétaire congolaises est plus accordée à la

stabilité du

niveau des prix qu'à la stabilité de

l'activité économique. Et puisque <1, il n'y a pas d'effet

stabilisateur sur notre modèle.

Il résulte également de nos estimations que le

solde de finance publique ou encore solde budgétaire et le solde de la

balance de paiement évoluent en sens inverse, ce qui montre à

suffisance que pour la période considérée, la politique

monétaire a été inefficace et la politique

budgétaire a été sous mis à une rigueur par les

institutions de Brettons Wood. Les échecs répétés

de la situation de la monnaie et du crédit au niveau des

opérations de la politique monétaire durant la période

considérée sont dus au fait qu'avant 2002, la Banque Centrale

utilisait exclusivement une politique monétaire discrétionnaire

d'une part et d'autre part, la Banque Centrale ne bénéficiait pas

d'indépendance.

En effet, toutes ses actions s'inscrivant dans le cadre de la

politique du gouvernement. Ainsi, pour les années avant 2001,

l'inflation a été nourrie par le Crédit à l'Etat

qui augmentait de façon considérable le niveau de la masse

monétaire.

La lecture de ces résultats nous renseigne qu'au seuil

de 5 %, toutes les séries sont stationnaires. Etant rassuré de la

stationnarité de toutes les séries, nous pouvons d'ores et

déjà présenter les différentes estimations et les

différents tests jugés nécessaires.

Serge KASEREKA KANYAMA Page 115

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

|