I.2.3. Critères de sélection des projets

à auditer

Chaque entreprise conduit en parallèle de nombreux

projets. À la Banque de France plus de 60 projets informatiques sont

actuellement en cours. Étant donné le nombre conséquent de

projets informatiques conduit par les grandes organisations, sur quels

critères doit-on sélectionner les projets à auditer ?

I.2.3.1. Tous les projets

Une entreprise peut choisir d'auditer l'ensemble de ses

projets, mais pour cela il faut qu'elle s'en donne les moyens. Un

dimensionnement des équipes d'audit est nécessaire pour couvrir

l'ensemble des projets ou bien l'organisation peut faire appel à la

sous-traitance pour un besoin ponctuel.

Dans ce cas, l'entreprise dispose d'une vision globale de la

maîtrise ou non des projets et peut éventuellement les

réorienter.

21

I.2.3.2. Les projets stratégiques

L'IFACI (Institut Français de l'Audit et du

Contrôle Interne) distingue cinq familles de projets stratégiques

dont les enjeux sont importants pour l'entreprise :

· projets avec un engagement budgétaire

élevé ;

· projets à objectif stratégique

(lancement de nouveaux produits, respect de contraintes extérieures,

fort retour sur investissement...) ;

· projets liés à l'organisation interne de

l'entreprise (réorganisation des processus métiers, mise en place

d'un ERP ...) ;

· projets liés à un changement de

structure (fusion avec une autre entité, regroupement

d'activités...) ;

· projets liés à de nouvelles technologies

ou à des développements correspondant aux activités

spécifiques de l'entreprise.

I.2.3.3. Les projets en difficultés

Les projets en difficultés sont identifiés sur

la base d'alertes remontées par différents acteurs du projet

(MOE, MOA, Direction informatique...) ou bien à l'aide d'indicateurs

d'alertes (dépassement des délais, dépassement du budget,

augmentation des ressources, nombre d'incidents...) portant sur chaque phase du

projet.

I.2.3.4. Position des banques centrales

européennes et banques centrales du G8

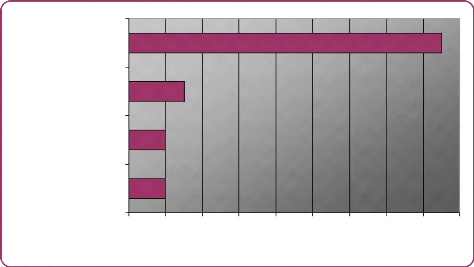

Dans une étude menée par le SEBC publiée

en 2007, on constate que la majorité des banques centrales mènent

des audits de projet informatique sur les projets stratégiques ou

sensibles. On constate cependant que deux banques centrales (Japon et

Suède) ne pratiquent pas d'audit de projet informatique.

Positionnement de l'audit informatique des BCN du

G8 et des BCN du SEBC en 2007

Projets strategiques ou

sensibles

Projets en difficulté

Tous les projets

Aucun projet

0 2 4 6 8 10 12 14 16 18

2

2

3

17

22

Figure 5 : Particularité des projets cibles

d'audit I.2.4. À quel stade de leur vie auditer les projets retenus

?

Les projets une fois identifiés, il reste à

déterminer le moment le plus opportun pour les auditer. Plusieurs

options sont envisageables.

|