Monnaie électronique et son incidence sur la vie socio économique des agents utilisateurs de la ville de Mbujimayi: cas de Orange moneypar Bienvenu Kazadi Université officielle de Mbujimayi - Graduat 2021 |

CHAPITRE I : LITTERATURE EMPIRIQUE ET QUESTIONNEMENT1. REVUE DE LITTERATURE EMPIRIQUE La littérature renseigne que plusieurs auteurs ont abordé des sujets similaires dans différents travaux, il est question de ressortir quelques-uns qui ont attiré notre attention pour en fin ressortir la démarcation avec la présente recherche, nous citons : (Mutaka Simba G, 2015) dans son travail intitulé « télécommunication et développement économique de la ville de Lubumbashi cas de orange money. », avait pour objectif de déterminer l'impact de la télécommunication ORANGE sur le développement économique de la population Lushoise. Après traitement des données, l'auteur estime qu'en tant que secteur productif, les télécommunications contribuent directement à la valeur ajoutée, mais pour l'instant, cette contribution reste relativement marginale dans le cas de la RDC. Mais elle est en forte augmentation et influe notamment sur la croissance du PIB car la société de télécommunication orange a en 2013 cumulé un chiffre d'affaires de 102 419 578$. Il renchérit pour dire que le potentiel de croissance du secteur télé communicationnel et son incidence sur le développement justifient sans doute l'importance des investissements qui y sont consentis, même si l'investissement ne constitue pas en eux même un indicateur direct de développement ou de réduction de la pauvreté. Néanmoins, l'auteur termine par dire que la création d'activités économiques et d'emplois dont ils sont porteurs, préfigurent indirectement le développement. 6 (Bashonga Murhula D, 2018) dans sa recherche intitulée « impact de la monnaie électronique mobil-money sur les activités des IMF de 2012 à 2016 cas de la MCRECO/COOCECO », avait pour finalité d'analyser les implications de système électronique des opérations financières sur les IMF. Ainsi, après traitement des données, l'auteur est arrivé à une conclusion selon laquelle la mise en application de cette nouvelle technologie de paiement constitue un grand problème : l'utilisation de la monnaie électronique au lieu du mobile banking qui était pris comme moyen d'encourager l'inclusion financière, la monnaie électronique en soit n'est qu'un porte-monnaie électronique qui vient remplacer la monnaie fiduciaire. Pour soutenir son point de vue concernant l'impact de la monnaie électronique sur les activités des IMF, l'auteur relève les implications suivantes : ? Réduction des activités de messageries financières : l'auteur affirme avoir constaté dans divers rapports et soutenu par la Banque centrale du Congo, que la concurrence est accrue entre la monnaie électronique et les messageries financières ; C'est la monnaie électronique qui l'emporte parce qu'elle accorde des facilités que les messageries financières n'offrent pas (cout abordable pour les transactions, facilité, rapidité, confidentialité...). ? Réduction des épargnes dans les institutions financières : Il pense que les institutions financières sont en train de perdre une part importante de revenu car la population préfère garder son argent dans son téléphone que d'aller dans les institutions financières ; 7 ? Réduction de l'emploi : l'auteur affirme qu'avec la fermeture des agences et/ou la fermeture des sociétés de messageries financières, la mise en congé technique observé dans les institutions affiliées à la MECRECO, ce sont des emplois qui sont supprimés ; ? Réduction de l'inclusion financière : l'auteur démontre encore que la monnaie électronique ne contribue pas à l'inclusion financière car elle ne sert que de porte-monnaie électronique. (Dialo M, 2012) parlant de : « contribution des TIC (technologie de l'information et de la communication) à l'amélioration du niveau de bancarisation au Sénégal cas du mobile bankig », s'était posé la question suivante : le mobile banking es-t-il une solution efficace pour offrir des services bancaires aux non-bancarisés ? Apres traitement des données, l'auteur a conclu ceci : en permettant d'outrepasser les principaux déterminants de la faible bancarisation (couts d'une ouverture de compte, niveau de solvabilité exigée, absence des banques en milieu rural...), le mobile banking semble bien parti pour bouleverser l'ensemble des tenants socioéconomiques du Sénégal, dans les proportions encore difficiles à évaluer et le mobile banking s'inscrit comme un formidable levier de bancarisation des travailleurs non bancarisés du secteur informel. Se faisant, il leur ouvre tous un éventail des services bancaires aux quels ils n'avaient pas accès auparavant et participe à leur émancipation économique notamment pour les non bancarisés. Il conditionne en fin que le mobile banking peut être un levier puissant pour le développement du secteur financier au Sénégal si cette convergence des secteurs (finance et télécommunication) est bien réglementée. 8 (Moutot P, 2016) dans son article intitulé « monnaie électronique : enjeux prudentiels et impacts sur la politique monétaire » a noté que le développement de la monnaie électronique peut en effet s'il n'est pas contrôlé correctement, conduire à des dérapages des montants émis. Il peut aussi dans certaines configurations, remettre en cause le rôle d'unité de compte de la monnaie et modifier certaines conditions d'exercice de la politique monétaire. 1. Dérapage du montant émis Pour l'émetteur, le coût marginal de production de monnaie électronique peut souvent être inférieur au coût marginal de production de monnaie bancaire traditionnelle, notamment parce que les moyens de paiement attachés à la monnaie électronique (débit ou crédit d'un compte sur carte ou support logiciel) sont moins coûteux que ceux attachés aux formes de monnaie traditionnelle (chèques, virements, etc...). Si des telles différences de coûts de production devaient s'avérer persistantes, il est à craindre que les émetteurs de monnaie électronique n'aient tendance, en l'absence d'autre obligation que la seule maximisation de leur rentabilité, à augmenter les montants émis, peut-être sur la base d'un développement excessif du crédit aux utilisateurs de monnaie électronique. Il est en revanche probable pour l'auteur que, dans un monde où l'acquisition d'information a un coût non nul et où, en outre, les effets de réseau sont importants, la croissance des montants émis puisse devenir excessive dès lors que la monnaie électronique aura dépassé un certain seuil d'utilisation. Un tel développement pourrait, à terme, nuire à la stabilité des prix et à la stabilité économique plus généralement. 9

PHILIPPE moutot note ceci : Plus généralement, les conditions d'exercice de la politique monétaire peuvent être modifiées par le développement de la monnaie électronique. Parce que l'émission de monnaie électronique peut exercer des effets sur le mécanisme de transmission de la politique monétaire à l'économie réelle, elle doit être prise en compte dans la formulation de la stratégie de politique monétaire de la Banque centrale européenne : a. La monnaie électronique doit d'abord, compte tenu de son large degré de substituabilité à la monnaie bancaire traditionnelle, être incluse dans les agrégats de masse monétaire correspondants. Les 10 émetteurs de monnaie électronique doivent donc être assujettis au système de reporting des statistiques monétaires collectées par la BCE. b. Les équations retraçant l'évolution des agrégats monétaires doivent ensuite pouvoir être ajustées pour tenir compte de la monnaie électronique. (Kabuya E, 2016) abordant le sujet intitulé « l'analyse de l'impact du transfert d'argent par les sociétés de télécommunication sur les agences de transfert. Cas de la société VODACOM Bukavu », l'auteur est arrivé aux résultats suivants : En comparant les résultants des sociétés de transfert d'argent avant et après l'avènement du transfert par téléphonie mobile, nous dirions que les sociétés de transfert d'argent sont en échec dans la mesure où avant l'avènement de la téléphonie mobile, la Société de Transfert avait une réalisation de 1.028.200$ et cela procurait à la société un encaissement de59.370$ (pour la Société du Transfert du Congo) mais, après plus cinq mois des activités du transfert d'argent par téléphonie mobile effectué par Vodacom à travers son système m-pesa et Airtel à travers airtel money, cette société a connu une baisse dans la réalisation de ses activités. C'est ainsi que, ces réalisations sont évaluées en mars 2013 à 630.000$ et cela n'encaisse que 30.170$. Le deuxième cas est celui de la Société Financière de communication qui réalisait dans une période de trois mois un transfert de 2.978.000$ et cela encaissait 59.560$ à la société mais juste après plus de cinq mois de l'arrivé du m-pesa et airtel money, les chiffres de cette dernière ont baissé en 1.888.000$ de transfert pour un encaissement de 38.460$. Cela est dû à la résiliation des contrats de certains partenaires qui préfèrent contracter avec les sociétés de télécommunication à un 11 prix relativement bas et avec un service caractérisé par la rapidité, la sécurité ainsi que la fiabilité. (Dissaux T, 2019) dans sa thèse intitulée « socio économie de la monnaie mobile et des monnaies locales au Kenya : quelles innovations monétaires pour quel développement ? », a par la suite abouti aux résultats suivants : Des bénéfices nombreux et variés sont attendus de la monnaie mobile. Son étude du point de vue de l'économie populaire amène d'abord à mettre les chiffres élevés de son adoption en regard du caractère limité des usages qui en sont effectivement faits au sein de celle-ci. Si la monnaie électronique génère des bénéfices économiques, ceux-ci ne bénéficient pas forcement aux personnes de l'économie populaire, pour lesquelles la monnaie électronique participe plutôt à l'approfondissement de la situation de trappe à pauvreté dans laquelle se trouvent les territoires des bidons villes. Il ajoute en disant que la monnaie électronique ouvre des opportunités et facilite notamment les transferts, mais il n'est pas possible de voir en elle l'outil «transformateur » pour la réduction de la pauvreté et le développement qu'elle est censée être d'après des nombreux travaux. Il termine en affirmant qu'avant tout, la monnaie mobile ne répond pas aux causes structurelles de la pauvreté. Elle accroit par ailleurs l'exposition aux risques, en particulier pour les plus pauvres ce qui rend le bilan cout/avantages de ce dispositif incertain pour cette catégorie de la population. (Ndelela N, 2015) dans son travail portant sur « les sociétés de télécommunication et leurs impacts sur le développement économique d'une ville. Cas de la ville de Mbujimayi » soutient après traitement et 12 analyse de ses données d'enquête que les sociétés surtout celles évoluant dans la télécommunication jouent un rôle important dans le rapprochement de la population en apportant une technologie de qualité et de l'emploi dans différents secteurs. (Ntanganyika Lumpungu P, 2018) dans son travail intitulé « impact des sociétés multinationales sur les conditions socioéconomiques des ménages », avait pour but d'étudier l'impact des sociétés multinationales sur les conditions socioéconomiques des ménages dans la ville de Mbujimayi. Ainsi après récolte et analyse des données, il est abouti aux résultats ci-après : Quel que soit le niveau du revenu des agents issus de leurs prestations de services dans les sociétés multinationales, l'impact de ces dernières sur les conditions sociales et économiques des agents est négatif étant donné que le salaire de ces agents est quelque fois médiocre voire insuffisant pour couvrir leurs besoins, en outre les conditions de travail ne sont pas bonnes conformément aux déclarations des agents enquêtés. Le rapport annuel de la BCEAO (Banque Centrale de l'Afrique de l'Ouest) sur « les services financiers numériques dans l'union économique et monétaire ouest africain de 2018 », est arrivé à une conclusion selon laquelle l'amélioration de l'accès des populations aux services financiers numériques est un puissant levier de développement économique et de lutte contre la pauvreté et les inégalités. Ce rapport note encore que les dernières innovations en la matière offrent des gains de rapidité et de proximité et les possibilités offertes par la gamme des services financiers disponibles, permettent aux plus pauvres de réaliser leurs projets et de saisir les opportunités. Cependant, malgré la densification et la croissance constantes de ce 13 secteur, des obstacles persistent et ralentissent l'expansion de cette activité, encore très concentrée dans les zones urbaines, au détriment des zones rurales, peu desservies. Par ailleurs, les problèmes de transparence, de qualité des services et des couts des transactions demeurent et constituent encore des freins à l'utilisation des services financiers des populations. Les recherches ci haut énoncées n'ont pas abordé principalement la question de l'impact de la monnaie électronique dans la vie socio-économique des personnes qui facilitent les opérations de transactions (dépôt et retrait) dans la ville de Mbujimayi ; se basant au questionnaire élaboré à cet effet pour un échantillon choisi de façon aléatoire parmi les agents utilisateurs de la monnaie électronique « orange money » que compte la ville de Mbujimayi ce qui constitue la pertinence de la présente étude. 2. PROBLEMATIQUE Suivant les besoins des clients et les opportunités dans le domaine de paiement et services financiers, les institutions financières traditionnelles ne sont parvenues à toucher la clientèle à faibles revenus, notamment celle vivant dans des zones excentrées, en raison de la structure des couts des services financiers de détails. (Rapport du GSMA, 2013). Les agences bancaires traditionnelles « en dur » ont des frais fixes élevés, et il est rarement rentable pour les banques d'en construire et d'en exploiter en vue de servir une clientèle pauvre. (Rapport du GSMA op cit). Même avec une activité intense permanente, les commissions qu'elles auraient à facturer pour couvrir leurs frais de fonctionnement, rapportés au montant des opérations et/ou des dépôts de ces clients, ? Les opérations de transaction réalisées par les agents utilisateurs de orange money génèreraient un revenu suffisant dans la mesure 14 dépasseraient ce que les clients pourraient ou serait prêts à payer. Ce problème se trouve exacerbé dans les zones rurales à faible densité. A l'opposé, l'argent mobile exploite l'omniprésence du téléphone mobile et la couverture extensive des opérations mobiles pour offrir un moyen rentable de servir cette clientèle. Plus de 40% des personnes à faibles revenus en Afrique ont accès à un téléphone mobile, mais n'ayant pas des comptes bancaires formels. (Nolte J et Garrido J, 2021). Ainsi, à travers l'utilisation de la technologie mobile et du réseau de distribution existant utilisé par les opérateurs mobiles pour la vente de crédit téléphonique, les clients à faibles revenus du bas de la pyramide peuvent accéder à des services financiers abordables et pratiques qui n'existaient pas auparavant et peuvent effectuer des opérations de transactions auprès des agents que ceux de l'achat du crédit téléphonique. C'est dans cette optique que cette étude a attiré notre attention pour savoir si les opérations de transactions (dépôts et retraits) réalisées par ces agents ont impact dans leur vie socio-économique. De ce fait, les questions auxquelles cette étude voudrait répondre sont formulées comme suit : ? Les opérations de transaction réalisées par les agents utilisateurs de orange money génèrent elles un revenu suffisant ? ? Quelles sont les motivations qui ont poussé ces agents à exercer leurs activités ? 3. HYPOTHESES Partant des questions ci haut posées, il est naturel de penser que : 15 où ces opérations entrainent des commissions sur chaque transaction ; ? Et que les motivations qui ont poussé ces agents à exercer ces activités seraient : la modicité des revenus, les charges familiales ainsi que le chômage. 4. LITTERATURE THEORIQUE Si la nature de la monnaie dans tout système monétaire est unique, il existe plusieurs sortes d'instruments de circulation que l'on regroupe souvent dans la littérature économique sous le terme de « formes de la monnaie ». Dans ces différentes formes de monnaie, on retrouve la monnaie métallique, la monnaie fiduciaire, la monnaie scripturale et la monnaie électronique qui fait l'objet de notre étude. 4.1. LA DEMATERIALISATION DE LA MONNAIE A. DE LA MONNAIE MARCHANDISES A LA MONNAIEIMMATERIELLE Selon (Schmit, 1976) pendant des siècles, la monnaie était une matière comme l'or et l'argent. Aujourd'hui la monnaie est dématérialisée. Cette mutation, qui s'était produite sur une période très longue, impose la révision de toute théorie monétaire qui serait encore fondée sur le concept d'un objet matériel. Pour (Meister, 1996) l'évolution des systèmes de paiements électroniques vers l'électronisation du moyen de paiement a été immédiatement qualifiée par lui de « culmination in process of the dematerialisation of money ». La monnaie électronique constituerait ainsi une nouvelle étape dans l'évolution de la monnaie. 16 (Gresham T, 2003) dans sa loi note que lorsque deux monnaies circulent dans un pays, la mauvaise a tendance à chasser la bonne. Ainsi le processus de dématérialisation s'est fait progressivement dans le temps. Au cours de son histoire la monnaie revêt ou a revêtu différentes formes : Les premières formes de la monnaie ont été : la monnaie marchandise, la monnaie métallique, (pièce) qui présente l'intérêt d'être homogène, divisible et de faible volume. Les formes actuelles de la monnaie : la monnaie fiduciaire (billets), la monnaie scripturale (ou monnaie d'écriture) qui réside dans l'existence d'un dépôt de monnaie sur un compte auprès d'une banque, des caisses d'épargne ou des centres de chèques postaux. Elle s'est donc détachée de sa base matérielle. Cette dématérialisation a été motivée d'une part par l'évolution technologique, et d'autres part par la facilitation des méthodes et moyens de paiements. B. BANQUE CENTRALE ET MONNAIE DEMATERIALISEE L'usage des nouvelles technologies de l'information et des communications font prédire à certains des ruptures radicales dans les systèmes monétaires, pouvant aller jusqu'à la disparition de la monnaie et des banques centrales (King M, 1999). En effet, dans une approche qui se veut visionnaire, mais dont le bien-fondé a été fortement contesté, il affirme que le développement des réseaux électroniques va permettre de donner une réalité aux spéculations théoriques de la nouvelle économie monétaire : faire disparaitre les banques centrales et les systèmes monétaires hiérarchisés tels qu'ils existent aujourd'hui. 17 Selon (King M op cit) le XXème siècle aurait été celui de l'apogée du pouvoir des banques centrales, appelées à disparaitre avec l'avènement de la monnaie électronique qui va conduire à l'élimination de leur position de monopole sur l'offre de moyen de règlement ultime. Il ajoute que dans le futur, les individus et surtout les entreprises pourraient régler leurs échanges par des transferts directs de richesse sous la forme d'actifs financiers d'un compte à l'autre. A en croire (Otmar I, 1999) de la BCE (Banque Centrale Européenne) qui a posé la question le plus nettement. Dans un monde de monnaie électronique, demande-t-il, est ce que les unités de compte telles que l'euro, le dollar américain, le livre sterling... ont encore un sens ? D'après (Woodford M, 2000), les inquiétudes « quant aux rôles des banques centrales sont exagérées même si des tels changements radicaux venaient à se produire un jour, ils ne pourraient pas peser sur la conduite de la politique monétaire. Il est par conséquent « très improbable que d'autres mécanismes y compris des formes de monnaie électronique, supplantent les systèmes actuels dans un avenir prévisible. » (Freedman C, 2000) De par les précédentes analyses, il découle que la monnaie électronique va affecter profondément l'organisation des paiements qui s'est progressivement construite sur la base de la monnaie scripturale. 4.2. LA MONNAIE ELECTRONIQUE ET LA MONETIQUE a. LA MONNAIE ELECTRONIQUE L'expression monnaie est utilisée pour désigner les sommes d'argent stockées dans des téléphones portables en utilisant comme identificateur la carte Sim du téléphone. 18 (Nolte J et Garrido J, 2021) définissent la monnaie électronique comme un stockage électronique des valeurs monétaires sur une carte prépayée ou un appareil électronique, souvent un téléphone mobile, qui peut être utilisé par le plus grand nombre pour effectuer des paiements. La valeur stockée représente également un droit de créance en vers l'émetteur de monnaie électronique par lequel ses clients peuvent demander à tout moment le remboursement des fonds qu'ils ont utilisés pour acheter la monnaie électronique. Pour (Aglietta M et Scialom L, 2002) la monnaie électronique au sens étroit peut être définie comme un stock électronique de valeur monétaire qui peut être largement utilisé pour effectuer des paiements. Il s'agit d'un instrument prépayé au porteur dont l'usage n'implique pas nécessairement les comptes bancaires des parties impliquées dans le paiement. b. LA MONETIQUE (Ivinza Lepapa A, 2018) définit la monétique comme étant l'ensemble des techniques électroniques, informatiques et télématiques permettant d'effectuer des transactions, des transferts de fonds ou toute autre opération qui relie un utilisateur final équipé d'une carte ou un ensemble des services. En des termes clairs, la monétique résulte de la contradiction de « monnaie » et « électronique ». Elle est de ce fait, l'ensemble des moyens informatiques et électroniques utilisés comme mode de paiement. 4.3. FONCTIONS DE LA MONNAIE 19 a) La monnaie, intermédiaire d'échange ou moyen de paiement Le recours à un moyen de paiement unique et accepté par tous, la monnaie, est donc devenu une nécessité pour pallier les inconvénients du troc. L'intervention de la monnaie permet d'assurer les échanges et de séparer chaque transaction en deux parties : une vente et un achat. Ainsi dans une économie monétaire, celui qui détient un bien et souhaite le vendre, va pouvoir céder ce bien contre une certaine quantité de monnaie qui en constitue le prix. La monnaie élimine les coûts de transaction car elle permet d'éviter ceux afférents à la recherche d'un partenaire, à l'attente, au transport. Plus généralement, avec la fonction d'intermédiaire des échanges, la monnaie peut être définie comme un moyen de règlement : indéterminé (c'est-à-dire qui permet d'acquérir n'importe quel bien ou service, et de régler n'importe quelle dette), général (elle est admise par tout le monde et en toutes circonstances, dans un espace déterminé, généralement national ou dans une communauté de paiement, exemple de l'EURO dans l'UEM),immédiat (le simple transfert de cet instrument de paiement entraîne l'extinction de la dette). Pour assurer ce rôle, la monnaie à cours légal, c'est-à-dire qu'elle ne peut être refusée dans les paiements. Selon (Keynes John M, 1936) cette conception de la monnaie doit être remise en cause car la monnaie peut être désirée pour elle-même : en effet la monnaie peut être thésaurisée en vue de détenir des « encaisses de précaution » (pour faire face aux aléas de la vie), ou de « spéculation » (pour réaliser des profits rapides), il peut y avoir une demande de monnaie qui ne soit pas une demande de biens. 20 Il ajoute que plus un revenu augmente, plus la part épargnée du revenu s'accroît ; cette tendance à épargner davantage se fait aux dépens de la demande des biens. La monnaie n'est donc pas «un voile qui recouvre un troc». Ce qu'il convient de retenir c'est que la monnaie en circulation peut être retirée du circuit par certains de ses détenteurs (répétons qu'il s'agit de détenir des « encaisses de précaution »), mais alors, s'il y a moins de monnaie en circulation, cela peut se répercuter sur la production de biens et services. Il y aura moins de demande de biens et services, les entrepreneurs vont donc diminuer leur offre. Pour empêcher cet engrenage dangereux, Keynes suggère de faire intervenir l'Etat, par une politique de relance de la demande (hausse du salaire minimum, des allocations sociales, baisse du taux d'intérêt), afin que la production soit relancée pour éviter une récession.

Le Troc ne permettait de déterminer la valeur d'une marchandise que par rapport à celle avec laquelle elle avait été échangée. Avec la monnaie, qui constitue un étalon de mesure des valeurs, on ramène les multiples évaluations de chaque bien en termes de tous les autres à une seule évaluation, par rapport uniquement à l'unité de compte. La monnaie est ainsi une unité de mesure commune grâce à laquelle, les prix individuels des différents biens et les transactions sont évalués dans un langage chiffré commun à tous les 21 membres de la communauté. Le nombre de prix à calculer a ainsi diminué. On se rend compte qu'il y a une quatrième fonction de la monnaie à laquelle les économistes et les financiers ne font pas souvent référence. Il s'agit de celle de moyen d'enrichissement. En effet, dans notre système économique reposant sur le droit de propriété privée des actifs financiers et industriels, la monnaie a le pouvoir de rapporter d'autres monnaies. Elle permet, à son propriétaire, de percevoir un revenu par le seul fait de sa richesse. Il lui suffit pour cela de transformer sa monnaie en actifs financiers, en la "plaçant". C'est à dire en la prêtant contre intérêt, ou bien en l'échangeant contre des actions de sociétés. 4.4. MONNAIE ELECTRONIQUE ET INCLUSION FINANCIERE La monnaie électronique, dans son utilisation actuelle, est considérée par certains auteurs et chercheurs comme une solution à l'inclusion financière ; donc elle permet aux exclus des banques classiques d'accéder aux services financiers de base. Cette affirmation est à notre sens discutable dans la mesure où la monnaie électronique n'offre pas tous les services financiers dont la population à faibles revenus a besoin pour le développement de leurs activités. Il est important d'analyser la compréhension du terme inclusion financière et c'est quoi les services financiers de base pour les exclus du système financier classique. L'inclusion financière est le fait de donner accès aux services financiers de base à un plus grand nombre de la population, spécialement à faible revenu. Ces services sont : l'épargne, le crédit, l'assurance et le transfert. 22 Pour la banque mondiale, l'inclusion financière est définie comme la possibilité pour les individus et les entreprises d'accéder à moindre cout à toute une gamme des produits et des sévices financiers utiles et adaptés à leurs besoins (transactions, paiements épargne et assurance) proposé par les prestataires fiables et responsables. Toutes ces définitions de l'inclusion financière fixent l'opinion sur l'apport de la monnaie électronique à l'inclusion financière. L'élément matériel qui permet de tester la réussite de l'inclusion financière est le nombre des comptes ouverts dans les institutions financières : banques et autres institutions, or la grande majorité de la population bénéficiaire des services de la monnaie électronique n'a pas des comptes bancaires et ne bénéficie pas des services prévus par l'inclusion financière. 4.5. ORANGE MONEY : LES SERVICES FINANCIERS PAR TELEPHONIE MOBILE Il y a dix ans Orange lançait un produit emblématique d'une tendance qui a bouleversé l'économie de l'Afrique, le mobile money (Chevrier N, 2018). Ainsi Orange money est défini comme un portefeuille dématérialisé associé à un numéro de téléphone mobile Orange. Avec ce porte-monnaie électronique offrant divers services financiers accessibles depuis son mobile, Orange money est synonyme d'inclusion financière pour des millions des personnes très peu bancarisées, mais majoritairement détentrices des téléphones mobiles. Grace à l'instantanéité, la sécurité, la traçabilité des transactions de Orange money, l'argent peut être acheminé rapidement même vers les régions les plus reculées. Il suffit que le destinataire ait Pour un montant de frais réduits, les clients ont un service rapide et sécurisé au regard des contraintes liées au maniement des 23 accès à un portable ou puisse se rendre auprès d'un agent orange money. En plus de maitriser la technologie mobile, l'opérateur digital Orange maitrise également les plates-formes techniques qui permettent :

La monnaie électronique est protégée par un code et les transferts sont sécurisés. 24 espèces, qui demande du temps, de l'énergie et peuvent poser des problèmes de sécurité des personnes. 4.6. AGENTS ORANGE MONEY Dans le but d'étendre son réseau de distribution et atteindre facilement ses clients, la société de télécommunication Orange a des personnes qui offrent des services financiers de base à la population. Ainsi un agent peut être défini comme une personne recrutée par un émetteur ou distributeur de monnaie électronique en vue de constituer un réseau de distribution et qui dans les limites du contrat le liant, effectue les opérations de distribution de monnaie électronique. Concrètement un agent Orange money est un marchand qui a été appointé comme fournisseur agrée des services Orange money par Orange. Ces agents reçoivent à la fin de chaque mois des commissions de Orange par rapport aux services Orange qu'ils rendent à la population et ont pour rôle : ? Enregistrer les abonnés Orange money c'est-à-dire les créer comme des utilisateurs de Orange money ; ? Recevoir en espèces les dépôts d'argent des utilisateurs de Orange money ; ? Servir du cash aux usagers Orange money qui viennent faire des retraits d'argent ; ? Assister et orienter les abonnés Orange money à utiliser les services Orange money. 25 CHAPITRE II : PRESENTATION DE LA VILLE DE MBUJI MAYI 1. APERÇU HISTORIQUE DE LA VILLE DE MBUJIMAYI Les origines de la ville de Mbujimayi datent de 1913, mais elle est fondée en 1914. En tant qu'agglomération urbaine et l'ainé des villes du Congo post colonial, cette ville doit son émergence à la découverte des gisements des diamants en 1918 par Young un prospecteur pour le compte de la For minière. (Kayembe Kalonji F, 2020). L'évolution et la croissance de la ville se manifestèrent plus tard et sont dus à l'arrivée massive de balubas de Luluabourg et du Katanga de 1959 à 1962 qui s'installèrent en lisière de la cité minière de Bakuanga. Les choses marchèrent vite, l'accroissement de la population, les initiatives encourageantes des réfugiés, parmi lesquels un bon nombre des fonctionnaires d'Etat et d'intellectuels. Quelques années plus tard, les villages ont été érigés en entités administratives et c'est dans le souci de protéger la cité contre la puissante bande du diamant dont l'exploitation était exclusivement réservée à la For minière qu'on recourut rapidement à l'instauration de la cité minière de l'important service administratif et policier. (Kayembe Kalonji F op cit) L'entrée de la population d'autres villes permis le changement de sa dénomination en 1963 pour devenir Mbujimayi par l'ordonnance loi n°67, 221 du 03 mai 1967, Mbujimayi fut reconnu comme sous-région urbaine et c'est en 1968 qu'elle fut dotée d'une personnalité juridique. (Tshimanga Mulangala, 2008-2009, cité par Kayembe Kalonji F). 26 2. PRESENTATION GEOGRAPHIQUE

La ville de Mbujimayi est située à 23° 37 de longitude et 6° 10 de latitude sud. Elle jouit d'un climat tropical humide avec l'alternance de deux saisons. La saison sèche qui dure en moyenne 3 mois et la saison des pluies qui est la plus longue que la première, elle dure en moyenne 9 mois. La saison des pluies commence du 15 aout de l'année jusqu'au 15 mai de l'année suivante, soit 9 mois tandis que la saison sèche s'étend du 15 mai de l'année au 15 aout de la même année. 27 En claire, nous trouvons que l'atmosphère de la ville de Mbujimayi est chaude et n'est pas stable, change au jour le jour. Ces dernières années, on ressent les effets du changement climatique ou réchauffement de la terre. Ce réchauffement a pour cause le déboisement massif dans l'inter lan immédiat de la ville de Mbujimayi, dus à la demande très élevée en bois de chauffage et en charbon, ainsi que l'exploitation artisanale du diamant qui détruit systématiquement le couvert végétal de site (arbre et herbacées).

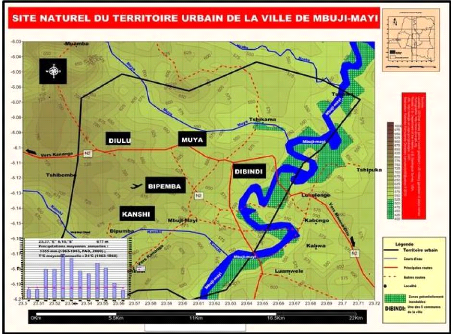

28 Figure 01 : carte de la ville de Mbujimayi

Source : www.rdcmaps.net 3. ORGANISATION POLITICO ADMINISTRATIVE La ville de Mbujimayi est sous la direction d'un maire, secondé par un maire adjoint, tous nommés par ordonnance-loi ou par décret présidentiel sur proposition du ministre de l'intérieur. Elle est subdivisée en 5 communes, 99 quartiers et 1032 cellules. Les 5 communes qui la composent sont : ? Commune de Bipemba, Dibindi, Diulu, Kanshi, et Muya. 29 Tableau 01 : répartition administrative de la ville de Mbujimayi

Source : élaboré sur base du rapport annuel 2017 de la mairie de Mbujimayi. Comme le tableau ci haut l'indique, la commune de Bipemba est la plus vaste avec une superficie de 57,60km2, suivi des communes de la Kanshi, Dibindi, Muya et Diulu ayant respectivement les superficies de : 28,80km2, 27,80km2, 12, 80 km2 et 08, 20km2. Le total de superficie de commune est de 135,20km2, ce qui donne la superficie de la ville de Mbujimayi. 4. SITUATION DEMOGRAPHIQUE ET ECONOMIQUE Tableau 02 : évolution de la population de Mbujimayi de 1970 à 2013

30

Source : élaboré sur base du rapport annuel 2017 de la mairie de Mbujimayi. Les principales activités de la ville de Mbujimayi sont en 3 secteurs : primaire, secondaire et tertiaire. a) secteur primaire : Il regroupe l'ensemble d'activités liées directement à l'exploitation du milieu naturel et producteur des matières premières (agricultures, pêches, élevages, exploitation des forets, dans certains cas les activités extractives). Ce secteur extrait les richesses du sol et du sous-sol et leur fait subir éventuellement le premier traitement, notamment pour réduire le volume à transporter (Serges S. J. 1933, cité par Kayembe Kalonji F). Ce secteur est principalement dominé par l'exploitation du diamant par la MIBA, la SACIM, ... utilisant des gros engins, ainsi que les particuliers qui font de l'exploitation du diamant artisanale (creuseur). En plus de l'exploitation du diamant on y voit l'élevage de Ce secteur concerne toutes les activités de service, c'est-à-dire celles qui ne figurent ni dans le premier ni dans le second, celles qui 31 quelques petits domestiques tels que : volailles, les chèvres, des porcs, des moutons et des quelques potagers dans les parcelles privées.

32 sont par exemple : l'enseignement, les commerces, les banques, les hôtelleries, les assurances, ...) Dans la ville de Mbujimayi, il se pratique d'intenses activités commerciales. La ville dispose de trois grands marchés (BAKWA DIANGA, WETRAFA, ODIA DAVID), et quelques marchés municipaux, des grands magasins et boutiques appartenant aux particuliers. Les banques : la Banque EquityBCDC, la Trust Marchand Bank (TMB), RAWBANK, ADVANS BANK, BGFI BANK, BANQUE MUFFA et quelques messageries financières telles que : SOFICOM, MISTER CASH, SOLIDAIRE... Les transports et la communication : la ville de Mbujimayi dispose d'un aéroport international de Bipemba et aussi des entreprises de télécommunication (VODACOM, AIRTEL et ORANGE). Le transport des personnes est assuré en grande partie par les conducteurs des taxis motos appelés communément « WEWA » qui signifie « TOI » L'enseignement : l'enseignement primaire et secondaire occupe un certain nombre d'actifs. L'enseignement supérieur est assuré par trois universités (Université Officielle de Mbujimayi en sigle U.O.M., université de Mbujimayi (U.M.) ainsi que l'Université Protestante Catholique du Congo en sigle (UPCC) et des instituts supérieurs entre autres : Institut Supérieur Pédagogique en sigle ISP, Institut Supérieur des Techniques Médicales en sigle ISTM, Institut Supérieur de Gestion et de Techniques en sigle ISGT, Institut Supérieur des Techniques et Informatiques Appliqué en sigle ISTIA. 33 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||