|

Quelques sigles et abréviations usuels.

- ARDL : Auto-Regressive Distributed Lag.

- BAD : Banque Africaine de Développement.

- BC : Banque Centrale.

- BEAC : Banque des Etats de l'Afrique Centrale.

- BIT : Bureau International du Travail.

- BM : Banque Mondiale.

- CAE : Communauté d'Afrique de l'Est.

- CEMAC : Communauté Economique et Monétaire de

l'Afrique Centrale. - DFE : Dynamic Fixed Effects.

- FMI : Fonds Monétaire International.

- GMM : Generalized Method of Moments.

- MCO : Moindre Carré Ordinaire.

- MG : Mean Group.

- MPRA : Munich Personal RePEc Archive.

- NAIRU : Non-Accelerating Inflation Rate of Unemployment.

- NEC : Nouvelle Economie Classique.

- NEK : Nouvelle Economie Keynésienne.

- NKPC : New Keynesian Phillips Curve.

- OCDE : Organisation pour la Coopération et le

Développement Economiques.

- PMG : Pooled Mean Group.

- PSTR : Panel Smooth Transition Regression.

- PTR : Panel Threshold Regression.

- RDC : République Démocratique du Congo.

- SADC : Southern African Developpement Community.

- UE : Union Européenne.

- UEMOA : Union Economique et Monétaire

Ouest-Africaine.

Liste des tableaux et graphiques.

Tableaux :

Tableau 1 : Variables, notations, signes

attendus des coefficients et sources des

données.....................................................................................................43

Tableau 2 : Identifiant, noms et codes des

pays utilisés dans notre modèle........................44

Tableau 3 : Statistique

descriptive.....................................................................55

Tableau 4 : Analyse de la

multicolinéarité............................................................56

Tableau 5 : Analyse de l'indépendance

interindividuelle...........................................58

Tableau 6 : Analyse de la

stationnarité................................................................58

Tableau 7 : Analyse de la

cointégration...............................................................59

Tableau 8 : Test de spécification

d'Hausman (1978)................................................60

Tableau 9 : Présentation des

résultats des estimations de la dynamique de court et long terme

................................................................................................................61

Tableau 10 : Résultats du test de

linéarité pour les pays de notre

échantillon...................65

Tableau 11: Résultats du test de

linéarité pour les pays non

linéaire..............................65

Tableau 12: Recherche des effets de seuil

dans différents modèles................................66

Tableau 13: Estimation du modèle

à seuil unique.....................................................66

Tableau 14: Estimation de la

régression du modèle à seuil

unique.................................66

Graphiques :

Graphique 1 : Courbe de Phillips

réinterprétée par Samuelson et

Solow.........................10

Graphique 2 : Courbe de Phillips à la

lecture keynésienne..........................................11

Graphique 3 : Courbe de Phillips de long

terme augmentée des anticipations..................14

Graphique 4 : la courbe de Phillips selon la

lecture de la NEC....................................15

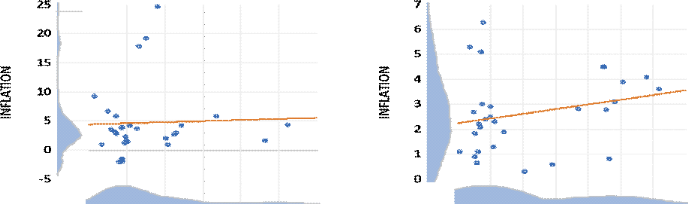

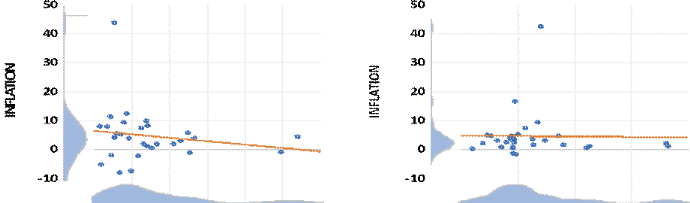

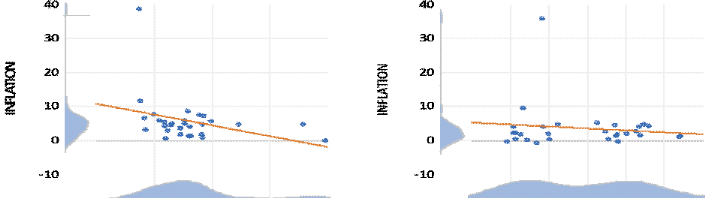

Graphique 5 : Evolution croisée de

l'inflation et du chômage dans la CEMAC...................35

Graphique 6 : Evolution de la relation

inflation-chômage dans la CEMAC......................36

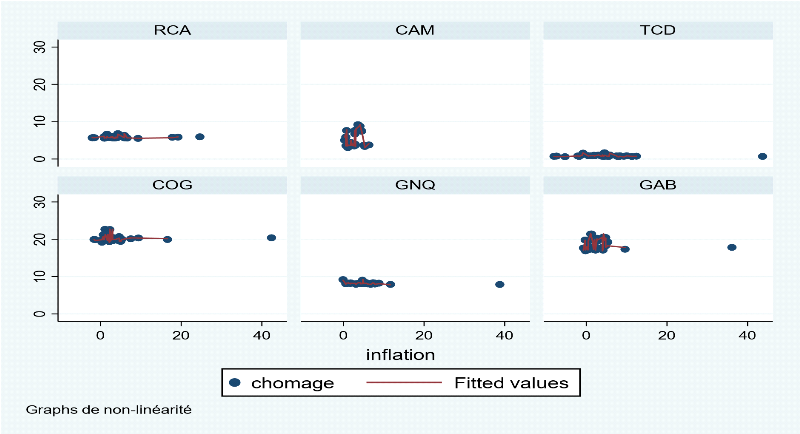

Graphique 7 : Analyse graphique de la non

linéarité dans la relation.............................64

Sommaire. INTRODUCTION GENERALE 1

CHOMAGE 6

Section 1 : Revue théorique de la

relation inflation-chômage 7

Section 2 : Etudes empiriques sur la relation

inflation-chômage 21

CHAPITRE II : CADRE METHODOLOGIQUE DE LA

RECHERCHE 30

Section 1 : Présentation des

modèle 31

Section 2 : Spécification des

modèles de l'étude 35

CHAPITRE III : ESTIMATION DES MODÈLES

ET RESULTATS 45

Section 1 : Estimation des modèles 46

Section 2 : Interprétations des

résultats et recommandations 55

CONCLUSION GENERALE 70

REFERENCES BIBLIOGRAPHIQUES 71

ANNEXES 79

TABLE DE MATIÈRES 93

CHAPITRE I : REVUE DE LA LITTERATURE DE LA RELATION

INFLATION-

Résumé

En utilisant une double approche économétrique,

à savoir : un modele linéaire dynamique ARDL-MG et un modele

non-linéaire à seuil PTR, ce papier explore la relation entre

l'inflation et le chomage dans les pays de la Communauté Economique et

Monétaire d'Afrique Centrale (CEMAC) sur la période 1994-2022.

Les résultats révèlent, d'une part, l'existence d'une

relation inverse entre l'inflation et le chomage uniquement à

court-terme, lorsqu'on considère

l'hétérogénéité structurelle des pays. En

d'autre part, la présence de non linéarité dans la

relation inflation-chomage, uniquement dans trois pays de l'échantillon,

mais aussi l'existence d'un seuil positif et significatif de 4,80%. Ce seuil

est considéré de critique car, à ce niveau

élevé d'inflation, il n'y a pas de réduction du chomage.

Ces résultats impliquent que la pratique des politiques communes n'est

pas optimale, ils suggèrent ainsi que les dirigeants de la CEMAC doivent

tenir compte des disparités structurelles des pays s'ils veulent mettre

en place des mesures communautaires efficaces. De plus, ces résultats

invitent chacun des dirigeants à repenser le tissu économique de

leurs pays, en augmentant les structures économiques pouvant soutenir

durablement la croissance et créer des emplois durables.

Mots clés : Inflation,

chomage, CEMAC, ARDL, MG, PTR.

Abstract

Using a dual econometric approach, namely: a dynamic

linear ARDL-MG model and a nonlinear PTR threshold model, this paper explores

the relationship between inflation and unemployment in the countries of the

Central African Economic and Monetary Community (CEMAC) over the period

1994-2022. The results reveal, on the one hand, the existence of an inverse

relationship between inflation and unemployment only in the short term, when

considering the structural heterogeneity of the countries. On the other hand,

the presence of non-linearity in the inflation-unemployment relationship, only

in three countries in the sample, but also the existence of a positive and

significant threshold of 4.80%. This threshold is considered critical because,

at this high level of inflation, there is no reduction in unemployment. These

results imply that the practice of common policies is not optimal, they thus

suggest that CEMAC leaders must take into account the structural disparities of

the countries if they want to put in place effective community measures. In

addition, these results invite each of the leaders to rethink the economic

fabric of their countries, by increasing the economic structures that can

sustainably support growth and create sustainable jobs.

Keywords: Inflation, unemployment, CEMAC, ARDL, MG,

PTR.

INTRODUCTION GENERALE.

La persistance1(*) des phénomènes d'inflation et de

chômage dans la majorité des économies du monde devient de

plus en plus l'une des principales préoccupations des dirigeants de ce

siècle. Cette situation de persistance trouve des éléments

explicatifs dans les facteurs non seulement antérieurs2(*) mais également actuels,

à l'instar de la récente crise sanitaire de Covid-19, les

politiques économiques pratiquées et, la montée des

tensions géopolitiques.

En premier lieu, nous évoquons le choc sismique de la

pandémie de Covid-19 qui s'est abattu en 2020, provoquant une

perturbation généralisée des chaînes

d'approvisionnements mondiales, suivi d'un ralentissement de la production

à qui s'associe une montée du chomage dans de nombreuses

économies du monde3(*).

En second lieu, en réaction à la détresse

économique engendrée par la pandémie, plusieurs Banques

Centrales ont adopté des politiques économiques

accommodantes4(*),

conduisant à une augmentation de la masse monétaire à

l'échelle mondiale, alimentant ainsi les tensions inflationnistes

déjà présentes. Parallèlement, le conflit

géopolitique en cours entre la Russie et l'Ukraine, survenu en 2022, n'a

juste contribué qu'à amplifier l'inflation déjà en

hausse5(*).

Au regard de la conjoncture qui s'est abattue sur

l'économie mondiale, il nous est convenu de réactualiser le

débat de la courbe de Phillips, en particulier, pour le cas des pays de

la CEMAC.

L'inflation vient du mot latin « inflare », qui

signifie « enfler », « gonfler », désignant une

hausse durable et continue du niveau général des prix de biens et

services dans une économie au cours d'une période donnée.

De ce fait, lorsque le prix d'un seul bien ou de quelques biens augmente, il

n'y a pas forcément d'inflation car, les prix de tous les autres biens

peuvent ne pas bouger, voire diminuer.

L'inflation se manifeste, par ailleurs, par une diminution du

pouvoir d'achat de la monnaie, ce qui signifie que les consommateurs doivent

payer plus pour obtenir les mêmes quantités de biens et services

qu'auparavant ; ce qui conduit au phénomène de « vie

chère ».

Cette derniere est mesurée à l'aide

d'indicateurs tels que l'indice des prix à la consommation (IPC), qui

suit l'évolution des prix d'un panier de biens et de services

représentatif de la consommation courante des ménages. L'IPC est

souvent utilisé pour calculer le taux d'inflation, qui représente

la variation en pourcentage des prix par rapport à une période de

référence.

Au niveau de la CEMAC, l'inflation est mesurée par le

taux d'accroissement de l'Indice Harmonisé des Prix à la

Consommation (IHPC), d'indice de base 100 (période de

référence,

2019). Cette harmonisation vise à minimiser le biais du

calcul du taux d'inflation au niveau communautaire, qui pourrait directement

provenir des IPC nationaux.

Selon la définition adoptée en 1982 par le BIT,

le chômage renvoie à une situation sur le marché du travail

caractérisée par l'absence d'emploi, la recherche active d'emploi

et la disponibilité pour occuper un emploi. Ainsi, sont

considérées au chômage (ou chômeurs) au sens du BIT,

les personnes en âge de travailler (conventionnellement 15 ans ou plus)

qui sont « sans travail », « à la recherche d'un travail

» et « disponibles pour travailler ». (Blanchard O. et D. Cohen,

2004).

Une définition opérationnelle du chômage

consiste ainsi à considérer comme chômeurs tous les

individus qui sont inscrits au sein de l'organe en charge de les recenser, sauf

que cette définition présente certaines limites : (a)

tous les chômeurs ne sont pas inscrits, (b) certains travailleurs au

noir sont inscrits et (c) les systèmes de prise en charge des

chômeurs diffèrent d'un pays à l'autre, ce qui rend

délicates les comparaisons internationales.

Toutefois, pour ce qui est des économies de la CEMAC,

nous avons également ajouté la définition selon laquelle

le chômage résulte d'une inadéquation entre formations et

emplois.

Le chômage se mesure par le taux de chomage qui

désigne le rapport en pourcentage du nombre de chômeurs sur la

population active totale. Cet indicateur est d'une grande importance car il

revêt une dimension à la fois sociale et économique.

D'un point de vue économique, le chômage peut

être considéré comme une sous-utilisation de la

main-d'oeuvre disponible. Cependant, du point de vue social, la montée

du chômage est génératrice de la pauvreté, de

tensions raciales et de crise sécuritaire à l'origine des

importants coûts sociaux et humains (Asseraf-Godrie, 1994 ; Elbaum, 1996

; Jaradat, 2013 ; Moïse, 2015).

Dès lors, il s'impose la nécessité de

créer des emplois car elle constitue l'un des piliers majeurs de la

consolidation de la paix et de la reconstruction d'un pays (Pana, 2002).

La relation inflation-chomage, quant à elle,

suggère une certaine possibilité accordée aux

décideurs publics d'opérer un choix cohérent entre la

réduction du chomage en élevant le niveau d'inflation ou

inversement : c'est la courbe de Phillips.

Cette étude du lien existant entre l'inflation et le

chômage a été au coeur d'une littérature abondante

et controversée, mettant en opposition plusieurs économistes des

différentes écoles de pensées entre autres : les

keynésiens et les libéraux6(*).

Les premiers défendent l'idée de l'existence

d'une relation « inverse » entre l'inflation et le chômage. En

effet, confortés par les données empiriques accumulées

jusque dans les années soixante, de nombreux économistes

keynésiens vont croire à l'existence d'un compromis «

Trade-off » entre l'inflation et le chômage et ce, même

à long-terme. Selon ces derniers, une accélération de

l'inflation semblerait être le prix à payer pour réduire le

taux de chômage (politique de relance), tandis que la désinflation

entraînerait une remontée du taux de chômage (politique de

rigueur).

Les seconds, contrairement aux premiers, se penchent

plutôt sur l'absence d'une relation inverse. En effet, en introduisant

l'hypothèse des « anticipations » et la dynamique temporelle

de l'économie, ces auteurs libéraux vont démontrer qu'il

n'existe aucune relation inverse à court terme sauf, quand les agents

économiques sont trompés par les autorités

monétaires ou quand ils commettent des erreurs d'anticipations des

variations des effets des politiques économiques.

A long terme, les agents ne sont plus victimes des tromperies

et des erreurs d'anticipations, dans cette situation toutes politiques de

relance économique se solderaient en un échec.

L'arbitrage n'est plus possible entre les variables, la

relation devient ainsi « verticale ». C'est le point de vue

défendu par les auteurs du courant monétariste et de la nouvelle

économie classique (NEC).

Toutefois, ces deux (2) écoles de pensées sont

en accord sur la nécessité de lutter contre ces

phénomènes car, la stabilisation d'une économie passe par

le contrôle de ces variables. Sa réussite témoigne de

l'efficacité des politiques appliquées (Kaldor, 1960 ; Okun,

1972).

La situation des économies de la CEMAC fournit un cadre

propice d'analyse à notre sujet. En effet, bien que les pays de la CEMAC

présentent un certain nombre de similitude concernant les

caractéristiques de leurs économies à savoir : une

économie de rente, vulnérable face aux variations du

marché extérieur ainsi qu'une insuffisance des structures pouvant

pérenniser la croissance économique ; ces pays présentent,

cependant, un certain nombre des disparités structurelles qui sont

d'ordres démographique, économique et géographique.

Ces disparités et problemes structurels auxquels sont

sujets les pays de la CEMAC ne leur ont pas épargné des

conséquences des précédents chocs, ils ont, au contraire,

contribué à accroitre les couts socio-économiques dans les

pays. Parmi les couts subits, nous citons entre autres le ralentissement de

l'activité productive7(*) associé à une élévation du

niveau de chômage et, à un accroissement du niveau d'inflation, le

positionnant au-dessus de sa cible de 3%.

Il est à noter, toutefois, que les conséquences

de ces multiples chocs n'ont pas été vécues de

façon homogène dans tous les six pays de la zone. En effet, pour

certaines économies de la zone le cout de ces chocs a été

plus prononcé sur chômage que l'inflation, tandis que pour

d'autres l'effet a été inverse8(*).

C'est au regard des disparités structurelles

présentes dans cette zone que nos regards se sont portés sur ce

champ d'étude, suscitant par la même occasion notre

curiosité sur l'efficacité de la pratique des politiques

économiques communes dans la zone.

Par ailleurs, l'adoption de la politique économique

basée sur le ciblage de l'inflation a augmenté la

nécessité de mieux comprendre la nature de la relation entre

l'inflation et le chômage en zone

CEMAC, du fait que l'estimation de la courbe de Phillips est

considérée comme un outil pertinent dans la mise en place de

cette politique (Tanka et al, 2022). Ainsi, à la lumière de ce

qui précède, nous nous interrogeons sur le(s) type(s) de relation

que pourrait entretenir l'inflation et le chômage dans les

économies de la CEMAC ?

Cette étude se fixe, comme objectif principal,

d'examiner la nature de la relation inflationchomage afin de présenter

aux dirigeants de la CEMAC les possibilités qu'ils ont de lutter contre

la montée de ces fléaux par le moyen d'une politique

conjoncturelle efficace.

En prenant appui sur les critiques libérales

adressées à la courbe de Phillips, en particulier celles

formulées par le courant monétariste, nous posons les

hypothèses de recherche suivantes :

Hypothèse 1 : Il existe une

relation inverse entre l'inflation et le chômage compatible avec la

courbe de Phillips « augmentée », en zone CEMAC.

Hypothèse 2 : En CEMAC, la

relation inflation-chomage est non linéaire et présente des

effets de seuil.

Notre travail est structuré comme suit : revue de

littérature (Chapitre I), cadre méthodologique

de la recherche (Chapitre II) et, estimation des

modèles et résultats (Chapitre III).

CHAPITRE I : REVUE DE LITTERATURE DE LA RELATION

INFLATION-

CHOMAGE.

Il s'agira pour nous ici de présenter, d'une part,

l'analyse théorique autour de la relation inflation-chômage

(section 1) et, les études empiriques qui se sont

investies autour du débat (section 2), d'autre part.

Section 1 : Revue

théorique de la relation inflation-chômage.

Dans le souci de stabiliser le cadre macroéconomique de

l'apres guerre, l'analyse de la relation entre la sphère réelle

et la sphère monétaire de l'économie, reformulée

sous l'appellation de relation entre « l'inflation et le chômage

», a occupé une place prépondérante dans la

littérature économique.

L'étude de la relation entre ces deux variables

économiques a été au coeur de nombreuses controverses

entre deux grands courants de pensées : les libéraux qui sont les

défenseurs de la sphère réelle de l'économie et,

qui soutiennent l'idéologie selon laquelle il existerait une «

dichotomie » entre la sphère réelle et la sphère

monétaire (Smith, 1776 ; Say, 1803). Face à eux, nous avons le

courant keynésien qui, lui, soutient l'idée de l'existence d'un

lien entre ces deux sphères et, se positionne ainsi comme

défenseur de la sphère monétaire de l'économie

(Keynes, 1936). Cette controverse a donné naissance à une

littérature abondante, reposant sur les travaux réalisés

par Phillips dans les années 1950.

Ainsi, ce chapitre de notre étude s'invite à

présenter l'évolution de la pensée économique sur

la question de la nature de relation entre l'inflation9(*) et le chômage10(*). Pour se faire, deux (2)

points sont à explorer : un premier point portant sur l'analyse

traditionnelle de la courbe de Phillips et, un second point portant sur la

révision de la courbe de Phillips et le rôle des «

anticipations ».

1.1- L'analyse traditionnelle de la courbe de Phillips.

Ce sous point prend en compte toutes les analyses

théoriques de la courbe de Phillips n'intégrant pas le concept d'

« anticipations » :

La courbe originelle de Phillips : une étude

statistique.

La courbe de Phillips désigne d'abord une relation

statistique, empirique entre le taux de chômage et la variation des

salaires nominaux, mise en évidence par l'économiste

néozélandais Alban William Phillips dans son article

publié en 1958. Sur la base de cette relation, une courbe

théorique a été élaborée, postulant d'une

relation inverse entre le taux de chômage et le taux d'inflation

salariale, accordant la possibilité aux décideurs publics

d'opérer un arbitrage entre ces deux objectifs contradictoires, pour une

meilleure régulation de la conjoncture. L'équation

spécifique permettant de mettre en évidence cette relation est de

la forme suivante :

???

?? = ?? - ?????? + ????

(1) ?? = ?? - ?????? + ????

(1)

Où ? ????

est le taux de croissance du salaire nominal, ???? le taux de

chômage, ???? les résidus de l'estimation et où,

la relation étant présumée décroissante, ce que

l'on traduit par un signe moins devant le paramètre ??,

présumé positif. Comme le montre le graphique 1,

la relation effectivement estimée par Phillips est en fait inverse et

non linéaire. ????

est le taux de croissance du salaire nominal, ???? le taux de

chômage, ???? les résidus de l'estimation et où,

la relation étant présumée décroissante, ce que

l'on traduit par un signe moins devant le paramètre ??,

présumé positif. Comme le montre le graphique 1,

la relation effectivement estimée par Phillips est en fait inverse et

non linéaire.

L'interprétation la plus simple de la courbe de

Phillips repose sur la loi de l'offre et de la demande : le taux de variation

du salaire dépend de la différence entre la demande et l'offre de

travail, différence qui est mesurée par le niveau de

chômage. Ainsi, plus celui-ci est élevé, plus la pression

à la baisse du salaire est importante (Guerrien, 2000). En effet, le

pouvoir de négociation du salaire nominal est d'autant plus fort que le

niveau de pression sur le marché du travail est faible.

Cette courbe a servi de base aux politiques keynésiennes

jusqu'à la fin des années 1960, elle a ensuite été

reformulée avant d'être remise en cause pour absence d'un

fondement théorique de l'étude et pire même,

abandonnée.

Analyse de Lipsey : un fondement théorique

à la courbe de Phillips.

Cette analyse vient répondre à la critique

formulée par Tobin (1972) sur l'absence d'une base théorique

relative à l'étude de la relation « inflation et

chômage ». De ce fait, l'analyse de Richard Lipsey (1960) vient

combler cette omission théorique relative l'étude empirique de

Phillips (Guillaumin, 2020).

En effet, la formulation de Lipsey (1960) à la critique

libérale repose sur la liaison entre sa théorie du marché

du travail et la courbe de Phillips, reposant, celle-ci, sur deux

hypothèses : L'existence d'une relation positive linéaire entre

la variation, en pourcentage, des taux de salaires et la demande

excédentaire définie par l'écart, en pourcentage, entre la

demande et l'offre du travail et, l'existence d'une relation inverse entre la

demande excédentaire d'une main d'oeuvre et le niveau de chômage

présentée dans l'équation suivante :

? ?? = ??

+ ????-1 + ????-2

(2) ?? ?? = ??

+ ????-1 + ????-2

(2) ??

La conclusion qui se dégage des travaux de Lipsey

(1960) est la suivante :

D'une part, avec un accroissement de l'offre

excédentaire de travail, le chômage augmente de manière

linéaire mais lorsque la demande excédentaire devient positive,

les possibilités d'emploi deviennent plus nombreuses et, les

travailleurs changent le plus souvent d'emploi. Autrement dit, le taux de

croissance des salaires résulte d'un excès de la demande de

travail (Phan, 1971 ; Friboulet, 2001).

D'autre part, la durée de la période qui

sépare deux emplois a tendance à diminuer du fait de la hausse de

la demande de travail. Ainsi, comme le temps de la réduction du

chômage emporte sur le temps d'augmentation de sa fréquence et,

que le chômage ne peut être négatif, cela explique la non

linéarité de la baisse du chômage et donc, celle de la

relation.

Analyse de Solow et Samuelson : un instrument de

politique économique pour les décideurs publics.

La relation de Phillips (1958) n'a pas reçu beaucoup

d'attention sauf après le travail de Robert Solow et Paul Samuelson,

publié en 1960, où ils transforment la relation de Phillips

initiale en compensant le taux de variation des salaires par le taux

d'inflation qui est corrélé positivement avec la croissance des

salaires (Schwarzer, 2013).

En effet, Samuelson et Solow (1960) vont établir une

relation « inflation-chômage » reflétant

l'économie américaine depuis le début des années

vingt jusqu'en 1958. Ils fondent cette relation à partir de l'approche

« Mark-up pricing ». Ils en déduisent alors deux principaux

résultats : il faut accepter un taux de chômage entre 5 et 6% qui

représente le cout à payer pour la stabilité des prix dans

les années à venir et pour avoir un taux de chômage

d'environ 3%, les prix doivent augmenter de 4 à 5%, ce qui

représente le cout à payer pour obtenir un niveau de

chômage à ce taux. C'est ainsi que va naitre la plus

célèbre courbe en macroéconomie.

L'équation ci-dessous met en lumière la relation

négative entre le taux de chômage et l'inflation

: ðt= -â(ut-u*)

(3)

Avec u* le niveau de

chômage naturel, ut le taux actuel du chômage (la

différence entre ut et u*

désigne le chômage conjoncturel) et ??t

le niveau d'inflation a la période t. Avec

â positif, variant de 0 à l'infini, et dont la valeur

mesure l'élasticité des prix aux déséquilibres du

marché, autrement dit la vitesse d'ajustement des prix aux

déséquilibres. En cas de rigidité totale, â

=0 et en cas de flexibilité parfaite, â =+8.On peut

bien remarquer dans cette formulation l'absence du terme de l'inflation

anticipée car ces derniers font l'hypothèse d'une inflation

nulle.

Cette courbe est devenue une arme puissante pour la mise en

oeuvre des politiques économiques puisqu'elle met en évidence une

sorte de « dilemme » entre l'inflation et le chômage, qui sont

deux objectifs contradictoires des politiques conjoncturelles. Une politique de

relance, ou de soutien de l'activité permet de réduire le

chômage, mais risque de conduire à une accélération

de l'inflation, alors qu'une politique de lutte contre l'inflation (politique

monétaire de rigueur par exemple) conduit à une hausse du

chômage (cf. graphique 1).

A cet effet, l'analyse de Samuelson et Solow (1960) invitent

alors à lire la courbe de Phillips comme le fait qu'il y aurait un prix

à payer en termes de chômage pour maintenir une faible inflation

et, inversement, qu'un faible taux de chômage se paie en termes d'une

hausse d'inflation. Le choix entre ces deux objectifs est un choix politique

opéré par les pouvoirs publics. De ce fait, la courbe de Phillips

va alors devenir l'un des instruments importants pour la conduite des

politiques conjoncturelles durant la période des Trente

Glorieuses.

Graphique 1 : Courbe de Phillips

réinterprétée par Samuelson et

Solow.

Source : Paul Samuelson, Robert Solow,

"Analytical aspect of anti-inflation policy". The American economic review, Vol

50, N2, 1960, p192.

Analyse keynésienne : la courbe de Phillips comme

équation manquante du modèle keynésien.

Le positionnement et l'intérêt portés par

les keynésiens à l'égard de la courbe de Phillips

résultent de son adoption comme « équation manquante »

de la relation « salaire-emploi » laissée dans la

théorie générale de Keynes (1936).

Pour les keynésiens, la courbe de Phillips exprime le

fait que les gouvernements disposent d'une marge de manoeuvre quant à

l'objectif à privilégier, entre la lutte contre l'inflation et

celle contre le chômage en fonction de la situation économique qui

prévaut. En effet, quand ces derniers estiment que le taux de

chômage est trop élevé pour des raisons non seulement

économiques mais aussi sociales et politiques, ils mettent en place une

politique dite de « relance » pour stimuler l'activité, ce qui

va certes diminuer le taux de chômage mais également augmenter le

taux d'inflation. Quand le taux d'inflation devient lui-même trop

important, les gouvernements changent de politique en adoptant, a contrario,

une politique dite de « rigueur » visant à freiner la

progression des prix. Cette mesure a pour conséquences un

affaiblissement de la demande globale lié à la baisse de

l'activité et, une dégradation de l'emploi.

Ainsi, les politiques économiques servent à

définir la conjoncture avec ses aléas, puisqu'elles consistent

à faire succéder des phases de stabilisation (Stop) et de relance

(Go), d'où l'appellation de politiques de « stop and go ». En

outre, la mise en évidence d'un arbitrage « inflation-chômage

» fournit un fondement rationnel aux politiques de « fine

tuning11(*) ». La

courbe de Phillips à la lecture keynésienne devient alors :

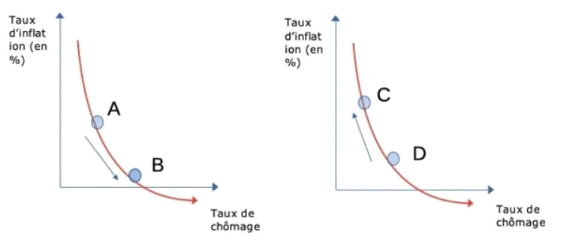

Graphique 2 : Courbe de Phillips à

la lecture keynésienne.

Graphique 2a : Politique de

rigueur (STOP). Graphique 2b :

Politique de relance (GO).

Source :

https://www.melchior.fr/synthese/courbe-de-phillips

Interprétation graphique : Selon la théorie

keynésienne, les pouvoirs publics font un arbitrage entre la lutte

contre l'inflation ou le chômage. Si l'inflation est

élevée, la priorité sera une politique de stabilisation

des prix (politique de rigueur : « Stop »), ce qui conduit à

une augmentation du chômage (déplacement de A vers B dans le

graphique 2a). Par contre, si le chômage devient important, l'Etat doit

fournir des projets publics (politique relance : « Go ») afin

d'absorber la main d'oeuvre inoccupée au détriment des prix qui

vont s'élever suite à cette politique (déplacement de D

vers C dans le graphique 2b) (Geerolf, 2021).

Pour les tenants de ce courant de pensée, la monnaie

n'est pas neutre, comme le prétendent les auteurs du courant

libéral, elle est endogène au système productif et, elle

engendre des effets positifs à court-terme sur l'économie. C'est

à l'occasion du caractère temporel limité et l'absence du

comportement prédicteur de l'agent économique que présente

cette analyse que vont s'inscrire les critiques suivantes.

1.2- Révision de la courbe de Phillips et le

rôle des anticipations12(*).

Dans ce sous point, il est question de mettre en

lumière les réflexions qui ont contribué à la

révision de la courbe de Phillips traditionnelle en intégrant le

rôle des anticipations de l'agent économique.

Première interprétation : la critique

monétariste.

Vers la fin des années 1960, la validité de la

courbe de Phillips fut contestée, à la fois par des

économistes libéraux, comme les monétariste Milton

Friedman (Nobel 1976), et Edmond

Phelps (Nobel 2006). Ces derniers considèrent, avec des

arguments différents, l'invalidité de la courbe de Phillips

à long terme, car dans cet horizon temporaire il n'y a pas d'arbitrage

entre les phénomènes. Ils prédisent, à cet effet,

une absence de validité durable de cette courbe, comme on va

effectivement le constater avec l'apparition de la «

stagflation13 » des années 1970 aux USA, où les

taux de chômage et d'inflation ne cessaient d'augmenter en plus d'une

croissance économique faible.

En effet, selon Friedman (1968), la demande de travail des

entreprises dépend fondamentalement de l'évolution

comparée des salaires et des prix, de même que l'offre de travail

dépend du pouvoir d'achat des salaires (salaire réel). Ainsi,

l'analyse de ce dernier a pour point de départ, l'existence d'un taux de

chômage naturel appelé : NAIRU13(*). Ce taux de chômage est celui vers lequel

tendrait toute économie en situation d'équilibre

général walrasienne. Si les pouvoirs publics cherchent, par une

politique économique de relance (politique monétaire

expansionniste par exemple), à faire baisser le taux de chômage

au-dessous de son taux naturel, deux types de réactions vont se produire

:

À court terme, les agents économiques sont

victimes d'illusion monétaire et ne vont pas immédiatement

remarquer l'augmentation du niveau général des prix qui en

résulte de la politique de relance. Dès lors, ils ne vont donc

pas réclamer des augmentations de salaires. Dans ces conditions, les

entreprises vont embaucher de la main d'oeuvre supplémentaire pour

pouvoir répondre à l'accroissement de la demande. Le

chômage va donc diminuer à court terme, à cause des

erreurs d'anticipation sur l'évolution des prix et l'illusion

monétaire dont sont victimes les salariés.

À moyen et long terme, ces derniers vont se rendre

compte de la baisse de leur pouvoir d'achat et vont donc renégocier des

augmentations de salaires, qui vont non seulement renforcer les tensions

inflationnistes, mais vont également conduire les entreprises à

licencier la main d'oeuvre récemment embauchée.

Le résultat d'une telle politique est donc une

aggravation de l'inflation alors même que le taux de chômage

revient inexorablement à son niveau naturel et les salaires réels

à leur niveau initial mais pour un niveau des prix élevé.

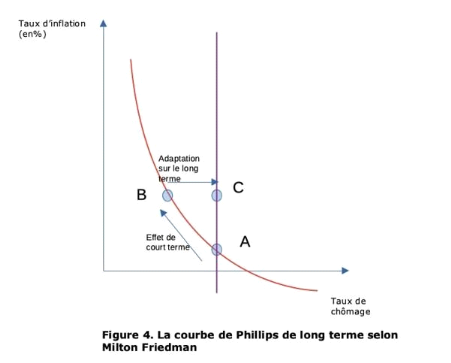

Friedman (1968) va conclure, à cet effet, à une «

inefficacité » des politiques de relance keynésienne sur le

long terme, du fait qu'elles n'améliorent pas la situation de l'emploi,

car les agents économiques ne sont plus victimes d'« illusion

monétaire » et parviennent ainsi, à adapter leurs

anticipations et, d'une certaine manière, à corriger leurs

erreurs (Gbaguidi, 2012). Selon lui, le chômage ne dépend plus de

l'inflation sur le long terme. Ainsi, la courbe de Phillips devient «

verticale » au taux de chômage naturel d'équilibre du

marché du travail, dépendant des structures de l'économie.

Ce chômage est volontaire et structurel.

Cette critique a conduit l'auteur à revisiter la courbe

de Phillips en l'augmentant des anticipations d'inflation pour analyser la

relation de Phillips de long terme. Cette relation peut être

illustrée par le graphique suivante :

Graphique 3 : Courbe de Phillips de long

terme augmentée des anticipations.

Source :

https://www.melchior.fr/synthese/courbe-de-phillips

De plus, la courbe de Phillips de court terme, a

été au coeur d'une polémique entre les monétaristes

et les keynésiens autours, d'une part, du lien de causalité entre

l'inflation et le chômage : Samuelson et Solow trouvent qu'elle est

orientée du chômage vers l'inflation, tandis que Friedman voit que

c'est plutôt de l'inflation vers le chômage et non l'inverse, et

que ce sont les prix qui poussent les salaires à augmenter et non le

contraire.

Et, d'autre part, sur la pente de la courbe : les

keynésiens voient que la courbe de Phillips est plate à des

niveaux élevés du chômage en raison de la rigidité

des salaires causée par les syndicats, alors la baisse du chômage

est associée à un coût minime d'inflation. De son

côté, Friedman trouve que les syndicats ne sont pas si forts que

ça et que les salaires sont flexibles, alors la courbe de Phillips est

aiguë, et les politiques expansionnistes entrainent un taux significatif

de l'inflation sans fournir de bienfaits considérables en termes de

réduction du chômage.

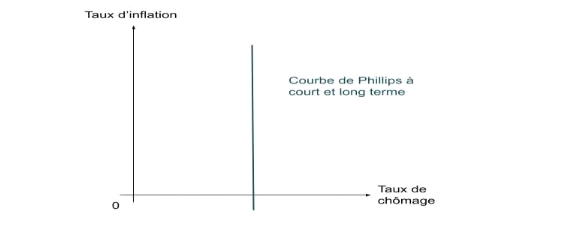

Deuxieme interprétation : la critique radicale de

la nouvelle économie classique (NEC14(*)).

Certains économistes ont cru pouvoir radicaliser la

position monétariste, en affirmant que l'économie ne peut, en

aucun moment, être en situation de déséquilibre, même

temporairement. Autrement dit, pour ces derniers le chômage est toujours

égal à son niveau naturel. Ainsi, son accroissement,

analysé comme la manifestation d'un déséquilibre, est

toujours analysé par les économistes de la NEC comme un simple

accroissement du seul chômage naturel caractérisant, par

conséquent, un déplacement de la position d'équilibre de

l'économie.

La caractéristique essentielle du raisonnement des

économistes de la NEC, en particulier celui de Robert Lucas (1972) et de

Robert Barro (1974) est l'hypothèse des « anticipations

rationnelles », si bien que la possibilité d'illusion

monétaire, certes temporaire, admise par Friedman (1968), soit

rejetée catégoriquement par les économistes de la NEC.

De ce fait, il n'y a donc plus un laps de temps pendant lequel

la politique de relance réduit le chômage. En effet, dès

que les pouvoirs publics mettent en place des politiques de relance par

injection de liquidité dans le circuit économique, les agents

économiques anticipent déjà une hausse des prix et

revendiquent aussitôt des augmentations de salaires proportionnels

à la hausse des prix. Il y a bien inflation mais comme le coût

réel du travail (salaire réel) reste le même, le taux de

chômage va, lui, demeurer à son niveau naturel.

De même, qu'une politique de relance budgétaire

est inefficace à rehausser la demande globale. En effet, une

augmentation des prestations sociales conduit les agents à

épargner au lieu de consommer, car ils considèrent qu'à

terme, la variation de leur revenu courant sera rattrapée par une

croissance des prélèvements obligatoires («

Théorème d'équivalence Ricardo-Barro »). Ce qui

débouche sur une verticalité de la courbe de Phillips, aussi bien

à court-terme qu'a longterme, à la hauteur du taux de

chômage naturel, comme le présente le graphique suivante :

Graphique 4 : la courbe de Phillips selon

la lecture de la NEC.

Source :

https://finance-heros.fr/courbe-de-phillips/

Les agents étant rationnels, ces derniers vont

parfaitement anticiper les effets inflationnistes des politiques de relance. La

courbe de Phillips devient une droite verticale. La monnaie étant

neutre, le taux de chômage revient toujours à son niveau naturel

quel que soit le niveau d'inflation. La politique économique est par

conséquent, inefficace pour résorber le chômage.

Cette inefficacité des politiques économiques de

relance, à court comme à long terme, a pour cause les

anticipations rationnelles des agents. De ce fait, elles ont pour

conséquences d'être nuisibles puisqu'elles

accélèrent l'inflation sans jamais diminuer le chômage.

C'est en partant du raisonnement fait par Lucas au cours des

années 1970, que deux autres « nouveaux économistes

classiques », Thomas Sargent et Neil Wallace, vont élaborer en 1976

leur propre modèle économique fondé sur le « principe

d'invariance ». Selon ce principe, toute politique monétaire, de

même que toute politique budgétaire sont inefficaces car les

agents anticipent rationnellement les effets de variation de la politique

monétaire. Cependant, seules les variations aléatoires, non

« anticipées », de la masse monétaire peuvent affecter

le volume de la production et par conséquent, le niveau de l'emploi car,

contrairement, ce sont les seules qui peuvent « tromper » les agents.

Le modèle de la NEC rejoint donc celui des Classiques

dans ses principales conclusions puisqu'il affirme tout à la fois la

neutralité de la monnaie, la théorie quantitative, l'ajustement

spontané et instantané des marchés, l'équilibre

macroéconomique de plein emploi et par conséquent

l'inefficacité des interventions publiques, quel que soit l'horizon

temporel. Pour ces économistes, seules des politiques structurelles

peuvent être utiles. Il s'agit essentiellement des mesures tendant

à abaisser le taux de chômage naturel. Mais, il faut aussi une

politique monétaire délibérément restrictive pour

lutter contre l'inflation puisque celle-ci est considérée comme

d'origine monétaire et la stabilité des prix comme une

nécessité absolue.

Réinterprétation de courbe de Phillips par

la nouvelle économie keynésienne (NEK).

Le point de départ de la naissance de la NEK est la

critique15(*)

formulée par R. Lucas sur la courbe de Phillips mais plus

généralement, sur l'inefficacité des politiques

économiques de relance liée aux anticipations rationnelles des

agents.

Partant de cette critique, trois (3) hypothèses sont

formulées pour définir le cadre d'analyse de cette nouvelle

école de pensée, à savoir : (i)

L'entreprise évolue dans un environnement de concurrence monopolistique

et dispose, de ce fait, d'un pouvoir de fixation des prix ;

(ii) L'entreprise ne peut ajuster les prix au niveau

désiré à toutes les dates car ils sont rigides. Ainsi,

l'ajustement des prix se fait de manière non fréquente et non

simultanée dans l'économie ; (iii) Les

entreprises fondent leurs décisions sur des anticipations rationnelles.

Partant de ces hypothèses, les nouveaux

économistes keynésiens vont actualiser la courbe de Phillips

à la lumière des critiques de la nouvelle économie

classique (NEC) : la Courbe de Phillips Néo-Keynésienne (NKPC).

Cette courbe traduit une relation décroissante entre « l'inflation

et d'une part, une variable réelle (l'écart de production par

exemple) et, d'autre part, l'inflation anticipée », renseignant sur

le comportement des agents, à l'égard des modes de fixation des

prix par les entreprises dans un contexte inter-temporel (Gali et Gertler, 1999

; Le Bihan, 2009).

Selon Lacker et Weinberg (2007), cette « courbe de

Phillips conventionnelle de court-terme indique que l'inflation actuelle

augmente à mesure que le chômage actuel diminue par rapport

à son taux naturel ».

Autrement dit, la NKPC met en évidence un compromis

inflation-chômage à court terme, malgré la validité

de l'hypothèse d'une attente rationnelle. De ce fait, La NKPC prend en

compte différentes questions, allant de la détermination du

niveau des prix par l'optimisation du comportement des entreprises aux effets

dynamiques de la politique monétaire en fonction des arguments

microéconomiques. C'est pourquoi on parle de « fondements

microéconomiques de la macroéconomie ».

Pour répondre aux critiques qui leur sont

adressées, les nouveaux économistes keynésiens vont

utiliser un raisonnement en deux temps : premièrement, ils vont

démontrer que les comportements rationnels sont au coeur de la formation

des rigidités et par conséquent, renforcent l'efficacité

des politiques économiques et deuxièmement, en apportant des

éléments d'explications à la stagflation des années

1970.

Les rigidités comme conséquences des

comportements rationnels :

Dans « Enjeux Les Échos » de décembre

2009, R. Shiller et G. Akerlof ont écrit un ouvrage intitulé

« les esprits animaux », dans lequel ils affirment que « le

chômage est une conséquence des anticipations inflationnistes et

non pas de l'inflation elle-même ».

Les nouveaux keynésiens distinguent deux sortes de

rigidités, les rigidités nominales et les rigidités

réelles. Les rigidités nominales sont celles qui affectent les

prix et les salaires exprimés en valeur nominale, en prix absolus. Les

rigidités réelles sont les rigidités qui concernent non

les valeurs mais les quantités, sur les marchés des biens, du

capital et du travail, et qui touchent donc les prix relatifs. Sur le

marché du travail, il est possible de mettre en évidence le jeu

des deux types de rigidités en envisageant la formation du salaire

nominal de la manière suivante : ?? = -???? + ???? + ??

(4)

Avec ??  ; ; , U le taux de

chômage, P le niveau général des prix et c une constante. , U le taux de

chômage, P le niveau général des prix et c une constante.

Où á est une élasticité qui mesure

l'impact des rigidités réelles (chômage) sur le salaire.

Plus á est élevé, moins les rigidités

réelles sont fortes, puisque le salaire s'ajuste très vite au

déséquilibre du marché du travail. Et inversement quand

á est petit. Où â est une élasticité qui

mesure l'impact des rigidités nominales (inflation) sur le salaire, le

degré d'indexation du salaire sur le P. Plus â est proche de 1,

moins les rigidités nominales sont fortes puisque le salaire est alors

parfaitement indexé à l'évolution des prix. Et inversement

quand â est proche de 0.

Cette équation traduit que le niveau du taux de salaire

nominal W réagit essentiellement à deux facteurs :

négativement, au niveau du taux de chômage U, donc à la

situation du marché du travail et positivement au niveau des prix P.

Pour les économistes de la NEC, la courbe de Phillips

est verticale dans le court terme comme dans le long terme, parce qu'ils

considèrent que les agents sont rationnels et que les marchés

sont parfaits, ce qui traduit que les prix sont totalement flexibles et que les

salaires sont parfaitement indexés. Cette courbe ne serait pour eux

décroissante que si ces derniers sont trompés ou si ils

anticipent mal les effets de la variation des politiques monétaire.

En admettant l'hypothèse des anticipations

rationnelles, les économistes de la NEK considèrent que la courbe

de Phillips à court terme est décroissante parce qu'il n'y a pas

de flexibilité suffisante des salaires et des prix ; l'imperfection des

marchés donne forme aux rigidités. Et, ces rigidités sont

rationnelles du point de vue des agents.

Premièrement, la rigidité des prix (nominale) :

Elle est liée au fort cout d'ajustement qu'elle engendre. En effet, en

CPP, le problème ne se pose pas puisque par définition les

entreprises sont « Price taker » cependant, en concurrence imparfaite

elles sont au contraire « Price maker

» et il y a, à cet effet, des coûts

d'ajustement. En considérant qu'elles sont rationnelles, elles se posent

la question de savoir s'il est judicieux ou non de modifier le prix, c'est un

calcul du type « coût-avantage » qui doit permettre de le dire.

Ces rigidités nominales trouvent leurs explications,

d'abord, dans la mise en place des contrats salariaux de longue durée,

conduisant à éviter les couts liés aux négociations

à répétition et aux ajustements automatiques (Phelps,

1990).

Ensuite, la concurrence imparfaite mettant les entreprises en

interdépendances stratégiques, les obligeant d'observer et

d'anticiper les comportements des concurrents tout en gardant le cap qu'elles

se sont fixées. Ainsi, elles ne sont pas incitées à

réagir trop vite ni trop brutale par des modifications des prix ou des

salaires, ce qui explique le fait que les élasticités des prix

à la baisse comme à la hausse ne soient pas les mêmes,

comme dans le modèle d'oligopole16(*) de Paul Sweezy (1930).

Et enfin, l'existence des couts de catalogue ou couts

liés à la refonte des catalogues et autres menus conduisant les

entreprises à procéder par un ajustement des quantités

avant d'envisager par la suite des ajustements des prix. Ces ajustements sont

vecteurs des couts et ces couts sont à l'origine des rigidités

des prix.

Secondement, les rigidités réelles, quant

à elles, peuvent s'expliquer d'une part, par la théorie du

salaire qui stipule que l'entreprise verse des salaires supérieurs au

salaire d'équilibre pour inciter les employés à être

productifs, limitant de leurs parts des comportements opportunistes,

plutôt que d'embaucher la main d'oeuvre supplémentaire. Cette

décision de l'employeur conduit à un rationnement de la demande

de travail sur ce marché. Soulignons au passage que pour les

libéraux, le salaire est surtout vu comme un coût, le baisser est

une solution pour résorber le chômage. Par contre, pour les

keynésiens, pour qui le salaire est surtout vu comme un revenu, baisser

le taux de salaire diminue à la fois la demande et la

productivité, ce qui aggrave doublement la situation.

D'autre part, le phénomène d'asymétrie

d'information. Se trouvant dans les domaines de la banque, ce

phénomène conduit au rationnement quantitatif du crédit.

En effet, Stiglitz et Weiss vont montrer en 1981, qu'en présence

d'asymétrie d'information, il est préférable de rationner

le crédit plutôt que le taux d'intérêt qui, lui,

constitue le prix. Ce rationnement du crédit est la cause des

rigidités réelles sur les marchés des capitaux.

Toutefois, les rigidités nominales du salaire sont

amenées à se réduire sur le long terme, il est loin d'en

être de même pour les rigidités réelles : le

chômage persiste donc quel que soit le niveau du salaire réel. Ce

qui en fait l'une des causes de la persistance à la hausse du

chômage des années 1970.

Explications de la NEK au sujet de la stagflation des

années 1970 :

Pour répondre aux accusations des libéraux au

sujet de l'inefficacité politiques économiques qui seraient

à l'origine des déséquilibres, plus

particulièrement celui de la stagflation des années

1970, les économistes de la NEK vont formuler des

explications loin de l'action des autorités publiques.

En effet, pour ces derniers, la stagflation s'explique dans un

premier temps par un choc17(*) d'offre, notamment le fameux choc pétrolier de

1973, qui constitue l'une des sources importantes d'inflation importée

et qui amplifie considérablement la spirale prix-salaires, en même

temps qu'il nuit à la croissance. De même qu'un choc

démographique, à l'origine d'un accroissement de la population

active explique le fort taux de chômage des années 1970.

Dans un second temps, il y a des évolutions

structurelles qui alimentent à la fois le chômage et l'inflation :

(i) les mutations technologiques qui posent des problèmes de

reconversion aux individus comme aux firmes, et d'adaptation au système

éducatif, problèmes dont la résolution exige beaucoup de

temps et d'efforts ; (ii) les secteurs porteurs et en plein essor, qui, faute

de capacités de production suffisantes, sont générateurs

de hausses de prix, pendant que les secteurs en perte de vitesse ou en

déclin licencient, faute de débouchés et/ou de

rentabilité suffisante, sans que les chômeurs des seconds secteurs

ne puissent pour autant devenir les salariés des premiers secteurs et ;

(iii) le phénomène d'« hystérèse »

expliquant la persistance du chômage. Une période de chômage

prolongée affaiblit les mécanismes concurrentiels en

général et, influe sur l'évolution du salaire réel,

en particulier. Une période de chômage prolongée

accroît les privilèges des « insiders » et réduit

les possibilités d'emplois des « outsiders » et cette

asymétrie entre les deux catégories augmente avec le temps. Il

est de plus en plus difficile de renverser la tendance du chômage. Ainsi,

le chômage qui était initialement conjoncturel se transforme en

chômage structurel.

Section 2 : Etudes

empiriques sur la relation inflation-chômage.

La littérature théorique de la relation

inflation-chômage a été discutée sous deux angles :

d'une part sur l'existence d'une relation négative (ou inverse) entre

l'inflation et le chômage et d'autre part, sur l'absence de relation (ou

verticalité). Discutant de la relation entre les variables

monétaire et d'activité réelle, certains auteurs ont

formulé le débat sur le sens de causalité des variables

(Samuelson-Solow, 1960 ; Friedman, 1968) et, d'autre plutôt se sont

orientés sur la question de l'existence d'effets de seuil dans la

relation entre les variables (Fisher, 1993 ; Tobin, 1965 ; Palley, 2003).

Ainsi, à partir du milieu des années 1990,

plusieurs travaux empiriques ont émergé, cherchant à

examiner la nature de la relation entre les deux variables. Ces travaux ont

été réalisés tant dans les pays

développés que les pays en développement, aussi bien sur

les pays individuels que sur les panels de pays, en utilisant des

méthodes économétriques diverses.

2.1- Nature de la relation et sens de causalité

des variables.

Dans cette première catégorie d'études,

nous avons mis en avant les travaux empiriques récents qui ne traitent

uniquement que du débat sur la nature de la relation et sur le sens de

causalité des variables :

Dans 48 pays d'Afrique subsaharienne, Mah Philippe et al

(2023) ont exploré la relation entre l'inflation et le chômage,

pour une période allant de 2000 à 2019. En utilisant un

modèle de donnée de panel, ils concluent que le chômage et

l'inflation ont une relation significativement négative. Ce

résultat s'expliquerait par le fait que les erreurs des anticipations

influencent négativement l'évolution du taux de chômage.

Ainsi donc, un accroissement du taux d'intérêt entraine une baisse

du chômage.

Suna Korkmaz et al (2020) étudient la relation de cause

à effet entre le chômage et l'inflation dans les pays du G6 sur

une période allant de 2009 à 2017. En ayant recours à un

test de causalité de panel, ils obtiennent les résultats suivant

: selon le test de Granger, il existe une causalité unidirectionnelle

entre le taux d'inflation et le taux de chômage. Les résultats des

estimations font de la maîtrise de l'inflation un objectif prioritaire

dans ces pays. Cependant, les politiques visant à maîtriser

l'inflation entrainent une baisse de la demande des biens et services dans

l'économie. À mesure que la demande globale des biens et services

dans l'économie diminue, la demande de main d'oeuvre diminue

également.

Ayira Korem (2019), dans une étude portant sur les

déterminants macroéconomiques et monétaires du

chômage dans les pays de L'UEMOA entre 1987 et 2017 avec un modèle

autorégressif à retards distribués (modèle ARDL)

associé d'une série de test en panel (tests de

stationnarité et de co-intégration) débouche sur des

conclusions telles qu'à court terme, le taux d'inflation, le taux de

change et la stabilité du gouvernement expliquent le niveau du

chômage dans les pays de l'UEMOA, tandis qu'à long terme, le taux

de chômage est expliqué par la productivité du travail, le

taux d'inflation, les dépenses publiques, la corruption et la

responsabilité démocratique. Ainsi, une réduction du taux

d'inflation de 10% accroît le niveau du taux de chômage total et du

taux de chômage des jeunes respectivement de 1,08% et 0,71%.

Par conséquent, une augmentation du niveau

général des prix dans les pays de l'UEMOA réduirait les

salaires réels en entrainant une augmentation de la demande de travail

et donc une baisse du chômage.

Keshab Bhattarai (2016) examine l'arbitrage entre le

chômage et l'inflation dans les pays de l'OCDE pour la période

1990 à 2014. Pour cette étude, l'auteur utilise les

modèles de données de panel à effets fixes et

aléatoires et un modèle vectoriel autorégressif (VAR) de

panel, associés à des tests de co-intégration et de

causalité de Granger. Les résultats suggèrent l'existence

d'une relation bidirectionnelle et de long terme entre les variables dans les

économies de l'OCDE. Bien que les taux de chômage varient

considérablement d'une économie à l'autre, les taux

d'inflation se sont stabilisés à des taux plus faibles

grâce aux politiques de ciblage de l'inflation adoptées au cours

des deux dernières décennies. La relation de Phillips s'est

montrée empiriquement significative pour 28 des 35 économies de

l'OCDE dans les régressions par pays et, dans le panel de 40

économies avancées.

Marika Karanassou et al (2003) ont examiné la relation

empirique à long terme entre l'inflation et le chômage, à

l'aide d'un modèle structurel dynamique (GMM) couvrant un panel de onze

pays de l'UE. L'analyse s'étend sur une période allant de 1977

à 1998. Il en résulte de cette étude l'existence d'un

arbitrage à long terme entre l'inflation et le chômage dans le cas

des pays de l'union européens. En effet, loin d'être vertical, les

résultats suggèrent qu'une augmentation de 10 % de la croissance

de la monnaie à long terme (l'inflation à long terme) est

associée à une baisse de 3,18 points de pourcentage du taux de

chômage de l'UE. De plus, le modèle implique également que

la convergence vers le long terme est très lente et que, dans

l'intervalle, l'influence de la politique monétaire sur le chômage

est encore plus grande.

Christophe Raoul Besso (2010) étudie les effets de

l'inflation au Cameroun sur la période 1993 à 2003 avec comme

hypothèse que l'inflation a un effet négatif sur le chômage

au Cameroun.

En utilisant un modèle espace-état il trouve

comme résultats que les erreurs d'anticipation influencent

négativement l'évolution du taux de chômage au Cameroun de

telle sorte que, l'accroissement du taux d'inflation entraine la baisse du taux

de chômage. Cette relation négative entre l'inflation et le

chômage est ainsi trouvée au Cameroun comme dans les travaux de

Phillips (1958). Ainsi, les agents économiques s'aperçoivent

difficilement de l'effet de l'inflation sur le chômage. L'estimation de

l'équation donne les valeurs du chômage naturel et du taux

d'inflation potentiel. En ce qui concerne le chômage naturel, il est de

l'ordre de 0.6 % et le taux d'inflation potentiel est estimé à un

taux de 21.25 %. Dans cet état des choses, l'auteur explique que si les

marchés fonctionnent normalement le taux de chômage au Cameroun

sera de 0.6% pour un taux d'inflation de 21.25%.

Umoru et Anyiwe (2013) ont analysé la dynamique de

l'inflation et du chômage au Nigéria sur une période de 27

ans en utilisant un modèle à correction d'erreurs vectorielles

(VECM). L'étude révèle des preuves de stagflation pour

l'économie nigériane au cours de la période

d'étude. En fait, l'économie nigériane gère un taux

d'inflation choquant ainsi qu'une grave récession alors que le taux de

chômage a augmenté de manière astronomique. Par

conséquent, l'économie nigériane est à la

croisée des chemins.

Rim Bahloul (2021), à l'aide d'un modèle

vectoriel autorégressif (VAR), explore la relation

inflation-chômage pour l'économie tunisienne, de 1991 à

2019. Les résultats montrent une absence de la relation de Phillips

à court terme dans l'économie tunisienne. Selon l'auteur, ces

résultats peuvent être qualifiés d'incohérence et,

d'instabilité dans l'économie du pays.

Tandia Senold et al (2021) ont vérifié si la

courbe de Phillips se maintenait en République

Démocratique du Congo pour la période 2001

à 2017. Le modèle retenu pour l'étude est un

autorégressif à retard échelonné (ARDL). Les

résultats trouvés révèlent que le taux d'inflation

et le taux de chômage ne sont pas statistiquement et significativement

liés négativement. Le taux d'inflation est retardé de six

périodes et, influence (tantôt positivement et tantôt

négativement, d'une ou six périodes, et de deux ou cinq

périodes) le taux d'inflation courant. Toute variation d'un point du

taux d'inflation décalé de deux et cinq périodes

entraîne une variation de sens contraire du taux d'inflation de 0.75 et

0.25 points environ, tandis que le taux d'inflation d'une période et six

périodes après entraine une variation du même sens de 1.31

et 0.11 points environ. Ces résultats concluent à une

invalidité de la relation de Phillips en RDC.

Gatot Sasongko et al (2021) ont réexaminé la

courbe de Phillips sur la période 1977-2019 a l'aide d'un modèle

SVAR (Panel Structural Vector Autoregressive) pour les données de

l'économie indonésienne. Les résultats de l'étude

ont révélé un lien négatif entre le chômage

et l'inflation confirmant la relation de Phillips. En plus de ce

résultat, l'étude montre qu'il existe une relation à sens

unique entre le chômage et l'inflation, impliquant que le chômage

entraine l'inflation et pas l'inverse. Ces conclusions rejoignent celles

trouvées trois ans auparavant par Sasongko et Huruta (2019).

Gribi Djamila (2024) a étudié

économétriquement la relation entre l'inflation et le

chômage sur les données de l'économie algérienne

pour la période 1991-2021. L'objectif de l'étude était de

trouver la relation existante et de préciser sa nature. L'étude a

retenue comme méthode d'estimation la régression linéaire

simple (MCO) suivi d'un test de causalité de Granger. Les

résultats de la régression linéaire ont indiqué

l'absence d'une relation entre l'inflation et le chômage en

Algérie. Le test de causalité de Granger a également

confirmé les résultats de la régression. Il a

montré, cependant, que l'inflation ne cause pas le chômage et que

le chômage ne cause pas l'inflation, et donc pas de relation de

causalité entre les deux variables. Ce qui conclue de l'inexistence de

la courbe de Phillips en Algérie.

Florida Veljanoska (2019) a testé empiriquement la

relation entre l'inflation et le chômage en République de

Macédoine pour la période 1993-2018. En utilisant le test de

co-intégration de

Johansen ainsi que le test de causalité de Granger, les

résultats ont montré l'existence d'une cointégration entre

les variables et une absence de causalité de Granger entre les variables

ce qui, selon l'auteur, confirme l'inexistence de la courbe de Phillips en

Macédoine.

Chaido et Melina (2012) font un examen de la relation de

Phillips pour l'économie de la Grèce, sur les données

allant de 1980 à 2010. L'étude a fait recours à un

modèle de correction d'erreur vectorielle (VEC), plusieurs tests dont

celui de co-intégration et celui de causalité ainsi que des

réponses impulsionnelles. Les résultats de leur étude

confirment l'hypothèse que la relation de

Phillips n'existe pas à long terme dans le cas de la

Grèce. Cependant, le test de co-intégration de Johansen ainsi que

les tests de causalité de Granger révèlent une relation

causale à long terme entre le taux d'inflation et le taux de

chômage. Enfin, les réponses impulsionnelles appliquées

pour la prévision à 10 ans suggèrent que les chocs de taux

d'inflation entraînent une réduction du taux de chômage

pendant les premières années, ensuite une légère

hausse pour les années restantes étudiées.

Mori Kogid et al (2011) ont analysé le lien entre

l'inflation et le chômage sur l'économie malaisienne, pour la

période 1975-2007. En ayant recours aux modèles ARDL

(Autoregressive Distributed Lag), les techniques Toda-Yamamoto basées

sur l'ECM (modèle a correction d'erreur) et le test de limites ARDL pour

la co-intégration développée par Pesaran, Shin et

Smith (2001). Les auteurs ont trouvé l'existence d'une

relation de co-intégration entre l'inflation et le chômage, mais

avec un coefficient négatif à long terme non significatif. De

plus, ils constatent que malgré l'évolution vers

l'équilibre à long terme des deux variables, le chômage n'a

pas d'effet significatif sur l'inflation. Néanmoins, les

résultats basés sur l'approche ECM-ARDL et TY pour le test de

causalité ont révélé la relation de

causalité unidirectionnelle allant de l'inflation au chômage, ce

qui implique que l'inflation a influencé le chômage.

L'étude a révélé des preuves de la relation

d'arbitrage entre l'inflation et le chômage en Malaisie.

Odo Stephen et al (2017) ont essayé de comprendre la

relation qui lie l'inflation et le chômage pour l'économie

nigériane, sur la période 1980-2015. Les auteurs ont

utilisé un modèle de correction d'erreur vectorielle (VECM),

suivi des tests de causalité et de co-intégration. Ils se sont

fixés comme objectif de déterminer l'impact de l'inflation sur le

chômage au Nigeria. De ce fait, les résultats montrent que

l'inflation a eu un impact significatif sur le chômage au Nigeria,

à long terme et à court terme au cours de la période

considérée. Cela implique que l'augmentation des dépenses

publiques réduit le chômage, ce qui traduit que les

dépenses publiques créent des emplois dans la mesure où

l'inflation reste dans la limite à un chiffre.

kare et Caporale (2011) analysent la relation à court

et à long terme entre la croissance de l'emploi, l'inflation et la

croissance de la production, dans la tradition de Phillips. Pour ce faire, ils

appliquent les méthodes FMOLS, DOLS, PMGE, MGE, DFE et VECM à un

panel dynamique hétérogène non stationnaire comprenant des

données annuelles pour 119 pays sur la période 1970-2010, et

effectuent également des tests de causalité de Granger

multivariés. Les résultats du test de Granger montrent que la

croissance de l'emploi a un impact positif sur la croissance de la production

à court terme, mais un impact négatif à long terme. La

relation inflation-croissance de la production est sans aucun doute positive

à court terme, c'est-à-dire que l'inflation est

bénéfique pour la croissance. À long terme, au contraire,

la volatilité et l'incertitude des prix semblent nuire à la

croissance de la production. L'inflation cause l'emploi à court terme,

de sorte qu'elle peut stimuler l'emploi temporairement. Cependant, à

long terme, elle a des effets néfastes, entraînant une baisse de

la croissance de la production et de l'emploi, et par conséquent la

relation inflation-croissance de l'emploi devient négative.

Marwa Sahnoun et al (2019) étudient la relation entre

le taux de chômage, la croissance économique et le taux

d'inflation dans quatre pays d'Afrique du Nord entre 1965 et 2016, à

l'aide du modèle de correction d'erreurs vectorielles. Afin de tester la

causalité de Granger, ils ont appliqué le test de racine unitaire

(test de Dickey-Fuller et test de Phillips-Perron) à une donnée

de panel et le test de co-intégration de Johansen. Les résultats

empiriques montrent une causalité unidirectionnelle allant de

l'inflation à la croissance économique, de la croissance

économique au chômage et de l'inflation au chômage.

2.2- Non linéarité et effets de seuil dans

la relation inflation-activité réelle18(*).

Dans cette seconde catégorie d'études

empiriques, nous avons uniquement sélectionné les travaux

récents qui se sont investis dans la recherche des effets de seuil dans

la relation entre l'inflation et une variable d'activité réelle,

sur des panels de pays :

Tanka et Eze Eze (2022) se sont investis sur la cible

d'inflation et l'inefficacité des politiques de lutte contre le

chômage dans les pays de la CEMAC, sur la période 1994 à

2019. L'objectif étant d'évaluer la pertinence de la cible

d'inflation dans les pays membres. La méthodologie retenue pour

l'étude est un modèle basé sur la courbe de Phillips

utilisant les séries chronologiques estimées par la

Méthode des Moments Généralisés (GMM) en panel

dynamique. Il en résulte de leur étude que la cible d'inflation

de 3% rend inefficace les politiques de lutte contre le chômage des pays

membres de la CEMAC. Pour y remédier, il serait judicieux pour

l'autorité monétaire d'adapter les mesures de surveillance

multilatérale à chaque pays de la communauté ou alors

d'ajuster la norme communautaire.

Sin-Yu Ho et Njindan Lyke (2018) ont testé l'effet de

seuil dans la relation de Phillips en utilisant 11 pays de la zone euro pour la

période de janvier 1999 à février 2017. Avec pour

hypothèse de l'existence d'une linéarité entre les

variables, ils vont estimer les courbes de Phillips à court et à

long terme pour ces pays. L'objectif de l'étude visait à

établir le seuil pour lequel la relation entre l'inflation et le

chômage passe de négative à positive dans la zone euro.

L'étude a retenu à des fins d'estimation un modèle de

panel dynamique à décalage distribué

(ARDL). Sur la base de leurs résultats, ils constatent

qu'en supposant l'hypothèse de la linéarité, il existe une

courbe de Phillips à court et à long terme. Ainsi, cette

hypothèse se trouverait être trop forte puisqu'il existe des

preuves d'effets de seuil. En effet, les seuils de chômage étaient

de 5,00 % et 6,54 %. En estimant la courbe de Phillips à l'aide de ces

seuils, ils découvrent que la relation entre l'inflation et le

chômage n'est négative que lorsque le chômage est

inférieur à

5,00 %. La relation négative est devenue positive

lorsque le chômage se situait entre 5,00 % et

6,54 %. L'inflation et le chômage ne sont plus

liés une fois qu'un seuil de 6,54 % est dépassé.

Loubassou et Tendelet (2018) ont traité de la relation

entre inflation et croissance économique dans deux pays de la CEMAC

à savoir au Cameroun et au Congo-Brazzaville, sur la période

1986 à 2015. Les auteurs se sont fixés comme

objectif d'estimer un seuil d'inflation dans la relation entre l'inflation et

la croissance pour ce faire, ils ont utilisé la méthode des

Moindres Carrés Ordinaires (MCO) pour estimer un modèle des

seuils endogènes initialement développé par Hansen (1996).

De plus, l'étude va adopter une approche « semi-loi »

préconisée par Khan et Senhadji (2001) et Drukker et al (2005)

pour éviter de biaiser les résultats. Les auteurs ont tiré

comme conclusion de leur étude l'existence d'une relation non

linéaire entre l'inflation et la croissance économique au

Cameroun et au Congo-Brazzaville, traduisant des seuils d'inflation de 5 % pour

le Cameroun et de 10 % pour le Congo-Brazzaville, en dessous duquel toute

mesure de politique monétaire expansionniste entrainerait la croissance

économique.

Ainsi, l'inflation est négativement

corrélée avec la croissance économique. Selon les auteurs,

ces résultats traduisent que les autorités monétaires de

la CEMAC ont encore une marge de manoeuvre leur permettant de relâcher un

peu les contraintes des règles communautaires du taux d'inflation

fixé à 3%.

Mantsie (2012) a mené une étude sur la recherche

d'un taux d'inflation compatible avec l'objectif de croissance dans les pays de

la CEMAC pour la période 1972-2009, avec pour objectif de

déterminer le taux d'inflation favorable ou non à la croissance

pour les pays de la CEMAC et d'y contribuer à la politique

économique de la zone. Pour ce faire, l'auteur à adopter la

méthode des MCO, comme l'ont suggéré Barro (1991) et Sarel

(1996), appliqué sur le modèle inspiré des travaux

pionniers de Khan et Senhadji (2001). Les résultats de l'étude

débouchent sur des taux d'inflations compris entre 3,81% et 5,36% pour

tous les pays à l'exception du Gabon qui a un taux de 7,3%

(recommandé). Ainsi, selon l'auteur un seuil de 4,75 % peut être

identifié sur la base de cette étude comme le seuil

tolérable pour lequel l'inflation peut être

considérée comme non dommageable. Toutefois, l'auteur tient

à noter que ce taux doit être compris comme un taux moyen de

l'ensemble des pays de la CEMAC.

Yabu et Kessy (2015) se sont investis sur l'étude du

seuil approprié d'inflation pour la croissance économique dans

trois pays fondateurs de la zone CAE dont le Kenya, la Tanzanie et l'Ouganda,

sur la période 1970-2013. Un modèle quadratique non

linéaire sur données de panel a été utilisé

pour estimer le seuil ou le point de retournement au-delà duquel

l'inflation exerce un impact négatif sur la croissance

économique. Afin d'examiner la relation entre l'inflation et la

croissance, les auteurs vont ajouter d'autres variables modératrices

dans le modèle débouchant, à cet effet, sur une

première conclusion : l'impact significatif et positif sur la

croissance, du ratio crédit/PIB, du degré d'ouverture de

l'économie et des flux d'investissements directs étrangers vers

les États membres de la CAE. La deuxieme conclusion quant à elle

porte sur le seuil d'inflation. Selon les résultats de la

régression du modèle à effet aléatoire, il apparait

que le taux d'inflation moyen supérieur à 8,46 % a un impact

négatif et significatif sur la croissance économique. Ainsi, pour

chaque pays, les résultats de la régression, qui traitent chaque

pays séparément, indiquent que les niveaux optimaux d'inflation

pour le Kenya, la Tanzanie et l'Ouganda sont respectivement de 6,77 %, 8,80 %

et 8,41 %, au-delà desquels l'inflation commence à peser sur la

croissance économique.

En utilisant les données de panel sur la période

1987-2008, Bikai et Kamga (2012) ont trouvé un seuil de 6 % au-dessus

duquel la corrélation entre l'inflation et la croissance

économique est négative dans la CEMAC.

Itchoko et Tsopmo (2017), ont également cherché

à déterminer un taux d'inflation optimal en ayant recours au

modèle de seuil PSTR. L'estimation de ce modèle a

été appliquée aux données des six pays de la BEAC

sur la période 1985-2013, conduisant aux principales conclusions

suivantes : les tests de linéarité mettent en évidence

l'existence d'une relation non linéaire entre l'inflation et la

croissance économique dans la BEAC, confirmant l'existence d'un seuil

d'inflation optimal qui est d'environ 4,3 %. Ce seuil expliquerait

significativement la croissance économique dans ce panel.

Dans une étude utilisant des données de panel

pour la période 1980-2008, Seleteng et al (2011) ont examiné le

lien inflation-croissance pour les pays de la Communauté de

Développement de l'Afrique Australe (SADC) et ont trouvé qu'il

existe des effets seuils de l'inflation sur la croissance dans ces

économies. En appliquant un modèle de régression de panel,

les résultats de l'étude ont révélé un seuil

de 18,9% au-dessus duquel l'inflation est préjudiciable à la

croissance économique dans la région de la SADC.

Travaillant sur les données d'un panel de 124 pays

industriels et en développement, Kremer et al (2009) ont

étudié la présence d'effets de seuil de l'inflation sur la

croissance économique à long terme. Leurs résultats

empiriques ont montré que le seuil d'inflation estimé

était d'environ 2,5% pour les pays industrialisés et de 17% pour

les pays en développement. Au-dessus de ces niveaux critiques, le taux

d'inflation conduit à un taux de croissance économique à

long terme plus faible dans les deux cas. En outre, l'étude a

indiqué qu'en deçà de ces seuils, l'effet de l'inflation

sur la croissance économique à long terme était

significativement positif dans les pays développés. En revanche,

il n'y a pas eu d'impact significatif sur la croissance économique dans

les pays en développement lorsque l'inflation était

inférieure à 17%.

Sepehri et Moshiri (2004) ont également testé la

non-linéarité du lien inflation-croissance pour les pays

industrialisés et en développement. En utilisant une

spécification non linéaire et des données provenant de

quatre groupes de pays à différents stades de

développement, ils ont constaté que les tournants variaient

considérablement, allant de 15% pour les pays à revenu

intermédiaire inférieur, à 11% pour les pays à

faible revenu, et 5% pour les pays à revenu intermédiaire de la

tranche supérieure. Aucune relation à long terme statistiquement

significative entre l'inflation et la croissance n'a été