ANNEXES

I : ORGANES ET PRODUITS DE MOBILISATION DE

L'ÉPARGNE DES MÉNAGES

|

Nature

|

Structure de collecte

|

Rôle

|

Produits d'épargne

|

|

Epargne financière formelle

|

Les

Banques

(11)

|

- Collecte de l'épargne.

- Octroi des crédits et financement des projets

d'investissement.

- Mise à disposition des moyens de paiements.

- Gestion des risques.

|

- Compte sur livret.

- Compte à terme.

- Bon de Caisse.

- Compte et plan épargne logement.

- Bon du Trésor...

|

|

Les Assurances

(8)

|

- En plus de gérer les dommages, elles mobilisent une

épargne volontaire à caractère de

prévoyance.

|

- Epargne retraite complémentaire.

- Rente éducation.

- Assurance-vie.

|

|

La Poste

|

- Promouvoir l'épargne nationale auprès des

ménages urbains et ruraux, recevoir et faire fructifier les

fonds.

|

- Compte sur livret.

|

|

La Bourse de Valeurs

|

- Circuit de financement de l'économie

nationale

- Moyen d'organiser la liquidité de

l'épargne

investie à long terme;

- Instrument de mesure de la valeur des actifs à

travers les courts boursiers;

- Outil qui concourre à la mutation des structures

industrielles et commerciales;

- Lieu de négociation du risque.

- Marché de capitaux de longue durée (du point

de vue de l'emprunteur).

|

- Actions (à dividende

prioritaire, à bons de souscription d'actions, certificat

d'investissement).

|

|

- Obligations (à bons de

souscription d'obligations, indexées, à taux variable ou

révisable, prorogeables ou échangeables, à

libération échelonnée).

|

|

- Valeurs mixtes (Obligations remboursable en

actions, Obligations à bon de souscription d'actions, Obligations

convertibles en actions).

|

|

- Fonds d'investissement

(SICAV, FCP, FCC).

|

|

Epargne financière semi formelle et

informelle

|

Les Etablissements de Microfinance

(374 agrées par la COBAC)

|

- la 1ère

catégorie collecte l'épargne des membres pour

faire des opérations de crédit exclusivement au profit de ces

derniers.

- la 2ème

catégorie collecte l'épargne et accorde des

crédits aux tiers.

- la 3ème

catégorie accorde les crédits aux tiers sans exercer

l'activité de collecte de l'épargne.

- offrir à leurs

adhérents, des services. financiers complémentaires de

l'épargne.

|

- Epargne quotidienne

- Produits bancaires et d'assurance

|

|

Les

Tontines

|

- Promouvoir toute action de solidarité, constituer

périodiquement un marché financier informel et fermé

permettant à ses membres de

|

- Tontine de solidarité (Epargne mutuelle, rotative

simple, rentrée scolaire, travail, assistance, fête,

développement)

|

|

placer leur épargne pour les uns et d'accéder

au crédit pour les autres.

|

- Tontine économique (Epargne rotative à prix fixe,

à enchères, épargne projet)

|

|

Institutions financières à

l'étranger

|

- Attirer l'épargne des Pays qui n'offrent pas de

meilleurs taux de rendement, de meilleurs conditions de sécurité

et de discrétion, qui n'ont pas une fiscalité incitative ou qui

sont exposés à une forte inflation.

|

- Placements à court, moyen et long terme.

- Placements en produits bancaires, boursiers ou d'assurance.

|

|

Habitations, Bureaux...

|

Support de la Thésaurisation

|

Epargne conservée sous forme monétaire à

portée de la main (encaisse oisive, encaisse circulante).

|

|

Epargne non financière

|

/

|

Accumulation de biens physiques en vue de

|

- Elevage / Agriculture (Poules, chèvres, ovins,

caprins,bovins, récolte mise au grenier).

|

|

sa commercialisation ou d'une consommation

|

- Terrains / logements

|

|

future.

|

- Valeurs refuges (Pierres précieuses, métaux

précieux).

|

|

- Objets d'art / Objets conservés comme patrimoine

familial (Tableaux, objets sculptés, masques).

|

II - EVOLUTION DES AGRÉGATS ET RATIOS

D'ENDETTEMENT AU CAMEROUN de 1992 à 2001

(En millions de Francs CFA)

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

|

Encours

Dette totale

|

2 671 094

|

2 998 332

|

5 263 896

|

5 763 757

|

5 801 214

|

5 751 728

|

5 660 822

|

5 998 154

|

5 461 395

|

5 501 725

|

|

Service effectif dette totale

|

57 860

|

71 757

|

164 220

|

156 658

|

258 020

|

275 945

|

389 373

|

296 499

|

347 674

|

289 560

|

|

(Encours

Dette totale) / PIB

|

77 %

|

86 %

|

140 %

|

129 %

|

121 %

|

106 %

|

99 %

|

97 %

|

86 %

|

81 %

|

|

(Service effectif dette totale) / PIB

|

2 %

|

3 %

|

5 %

|

4 %

|

7 %

|

7 %

|

8 %

|

6 %

|

6 %

|

5 %

|

Sources : Annuaire statistique du Cameroun, 2002

(Agrégats). Nos calculs (Ratios)

III - LES

SÉRIES UTILISÉES

|

Années

|

S

|

TIR

|

IR

|

INF

|

Y

|

Taux d'épargne (TE) = S/Y

|

|

1970

|

4,74964952

|

-7,94224307

|

15,7124585

|

5,85805225

|

5,91597546

|

6,82

|

|

1971

|

4,81669926

|

-6,99505527

|

15,826202

|

4,01410675

|

5,97089309

|

7,01

|

|

1972

|

4,87476841

|

-6,04786748

|

15,4523373

|

8,09284592

|

6,01963934

|

7,16

|

|

1973

|

4,92598097

|

-5,10067969

|

17,217535

|

10,3847771

|

6,06346216

|

7,29

|

|

1974

|

4,97178649

|

-4,15349189

|

16,0682443

|

17,2329502

|

6,10326551

|

7,39

|

|

1975

|

5,01321846

|

-3,2063041

|

14,938447

|

13,5533113

|

6,13972516

|

7,47

|

|

1976

|

5,05103976

|

-2,25911631

|

17,1605988

|

9,93065548

|

6,17335962

|

7,55

|

|

1977

|

5,08582956

|

-1,31192851

|

14,3548269

|

14,6982994

|

6,20457541

|

7,61

|

|

1978

|

5,11803798

|

-0,36474072

|

14,3613091

|

12,4630556

|

6,23369717

|

7,66

|

|

1979

|

5,14802178

|

-2,30634069

|

15,5779352

|

6,58061028

|

6,26098828

|

7,71

|

|

1980

|

5,17606851

|

-1,09053922

|

21,6831436

|

9,55175209

|

6,28666534

|

7,75

|

|

1981

|

5,20241333

|

3,86010909

|

28,1649399

|

10,7275267

|

6,31090866

|

7,79

|

|

1982

|

5,22725103

|

0,46056506

|

39,0149231

|

13,2570143

|

6,3338699

|

7,82

|

|

1983

|

5,25074476

|

1,54032862

|

59,2526855

|

16,6312199

|

6,3556779

|

7,85

|

|

1984

|

5,36331107

|

0,83469015

|

47,7980309

|

11,3733158

|

6,38130465

|

9,59

|

|

1985

|

5,43788685

|

2,9795506

|

57,1559258

|

8,50838661

|

6,45759338

|

9,56

|

|

1986

|

5,48822346

|

13,2969322

|

38,8464012

|

7,77002668

|

6,4567945

|

10,75

|

|

1987

|

5,29003461

|

15,7695618

|

31,2864132

|

13,1405029

|

6,44901532

|

6,93

|

|

1988

|

5,10747115

|

12,5423479

|

43,5125923

|

1,68232882

|

6,41559395

|

4,92

|

|

1989

|

5,03112261

|

17,1307049

|

45,2355614

|

-1,66553414

|

6,33024986

|

5,02

|

|

1990

|

5,09024394

|

16,584404

|

17,5297031

|

1,09939432

|

6,47159532

|

4,16

|

|

1991

|

5,21708083

|

14,0748291

|

16,1632233

|

0,06003935

|

6,36534607

|

7,11

|

|

1992

|

5,28025389

|

19,2950287

|

18,249279

|

-0,01605898

|

6,41029173

|

7,41

|

|

1993

|

5,13233014

|

15,1373949

|

19,8933372

|

-3,20655012

|

6,42060307

|

5,15

|

|

1994

|

5,44165115

|

5,81345701

|

23,861927

|

35,0944672

|

6,48232594

|

9,11

|

|

1995

|

5,53180707

|

-0,87932289

|

16,9884815

|

9,07546997

|

6,54806348

|

9,63

|

|

1996

|

5,56916315

|

15,7487907

|

15,4523373

|

3,92090011

|

6,57426514

|

9,88

|

|

1997

|

5,4991769

|

18,8217049

|

17,217535

|

4,78277206

|

6,59241594

|

8,07

|

|

1998

|

5,30967061

|

20,6214828

|

18,9827328

|

3,17711616

|

6,61744762

|

4,92

|

|

1999

|

5,55488027

|

23,4581337

|

20,7479305

|

1,83220768

|

6,59241594

|

9,17

|

|

2000

|

5,65590546

|

17,9204025

|

21,2541021

|

1,24482882

|

6,67739377

|

9,52

|

Sources : World development indicators CD ROM

2002 Banque Mondiale (TIR, IR, INF) ;

Institut

National de la Statistique (S, Y) et calculs de

l'auteur (TE, Es/y, Es/tir)

N. B. Les valeurs S et Y représentent

respectivement le logarithme de l'épargne et du revenu

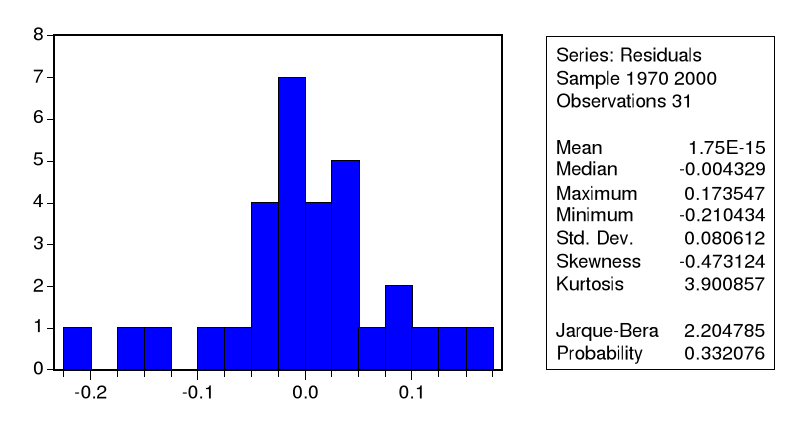

IV - TEST DE NORMALITÉ SUR LE RÉSIDU

ESTIMÉ

V - TEST DE ARCH

|

ARCH Test:

|

|

F-statistic

|

0.006386

|

Probability

|

0.936877

|

|

Obs*R-squared

|

0.006840

|

Probability

|

0.934086

|

|

|

|

|

|

|

Test Equation:

|

|

Dependent Variable: RESID^2

|

|

Method: Least Squares

|

|

Date: 02/04/05 Time: 10:12

|

|

Sample(adjusted): 1971 2000

|

|

Included observations: 30 after adjusting endpoints

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

C

|

0.006564

|

0.002367

|

2.773181

|

0.0098

|

|

RESID^2(-1)

|

-0.015036

|

0.188155

|

-0.079910

|

0.9369

|

|

R-squared

|

0.000228

|

Mean dependent var

|

0.006470

|

|

Adjusted R-squared

|

-0.035478

|

S.D. dependent var

|

0.011026

|

|

S.E. of regression

|

0.011220

|

Akaike info criterion

|

-6.077829

|

|

Sum squared resid

|

0.003525

|

Schwarz criterion

|

-5.984416

|

|

Log likelihood

|

93.16744

|

F-statistic

|

0.006386

|

|

Durbin-Watson stat

|

1.997345

|

Prob(F-statistic)

|

0.936877

|

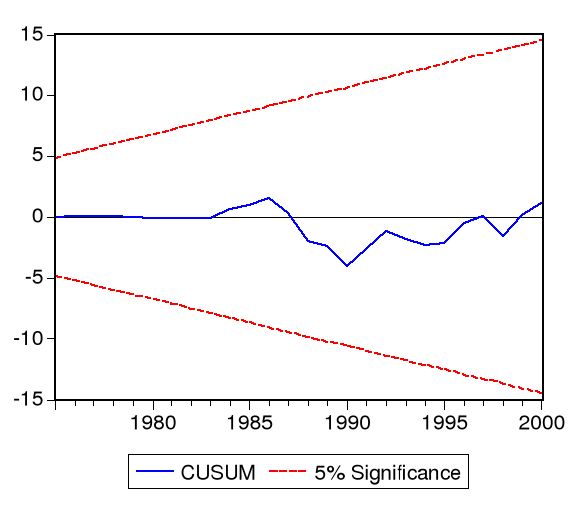

VI - TEST DE CUSUM

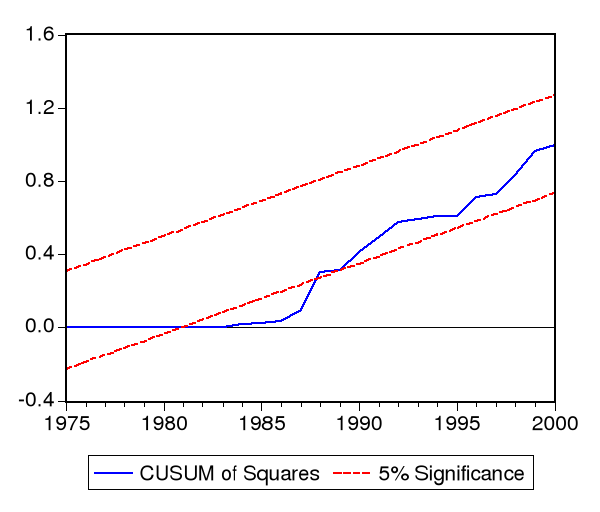

VII - TEST DE CUSUM SQ

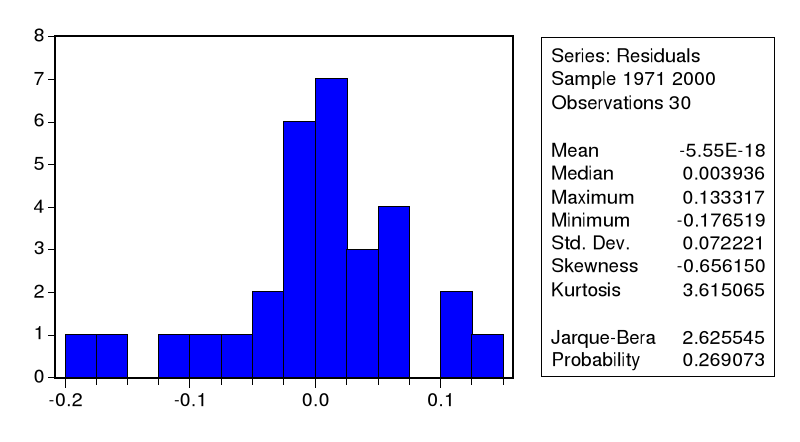

VIII - TEST DE NORMALITÉ SUR LE

RÉSIDU ESTIMÉ DU MODÈLE A CORRECTION

D'ERREUR

|

|