|

République du Cameroun

Paix - Travail - Patrie

Republic of Cameroon

Peace - Work - Fatherland

Université de Douala

The University of Douala

Faculté des Sciences Economiques et de Gestion

Appliquée

Faculty of Economics and Applied Management

Mémoire

Rédigé en vue de l'obtention d'un

Diplôme d'Etudes Approfondies (DEA)

en Economie Monétaire et

Bancaire

Option : Finance

LA SOUTENABILITE DE LA DETTE DU CAMEROUN

Présenté et soutenu par

: Pierre Alain YOUMBI

DESS en Gestion

Financière et Bancaire

Sous la direction du

Professeur Georges KOBOU

Agrégé en Sciences Economiques

Doyen de la Faculté des Sciences Economiques et de

Gestion

de l'Université de Yaoundé - II à

SOA

Année Académique 2004 - 2005

Douala, Mai 2006

DEDICACE

A

mes enfants

ü Leo Lordson

ü Brice Bryan

et à

Mon épouse

ü Idalie

Chacun de vous a significativement contribué à

la réalisation de ce travail.

Recevez ici le témoignage de ma reconnaissance et de mon

affection.

REMERCIEMENTS

Si ce travail a vu le jour, c'est au Seigneur

Jésus-Christ, dépositaire et propriétaire de

notre souffle de vie qu'il convient de rendre gloire. Toutefois, nous ne

dérogerons pas à la règle en manifestant notre

reconnaissance à ceux qui, de près ou de loin, consciemment ou

inconsciemment, nous ont aidé d'une manière ou d'une autre dans

la réalisation de cette étude.

Notre gratitude va spécialement au Professeur

Georges KOBOU, qui malgré ses nouvelles et contraignantes

responsabilités à Yaoundé II SOA, est resté

disponible pour suivre ce travail. Sa rigueur sur le plan

méthodologique, son esprit critique légendaire, ses observations

et suggestions constructives nous ont aidé à développer

nos aptitudes et capacités à la recherche.

Nous sommes également redevables à l'endroit

des Professeurs Bruno BEKOLO EBE, Blaise MUKOKO, David KAMDEM

qui n'ont ménagé aucun effort pour capitaliser nos connaissances

théoriques et des Professeurs Lucien KOMBOU, Modeste ASSIGA et

Thérèse UM pour l'organisation et l'animation des

tutorats.

Nous tenons à signifier notre reconnaissance aux

camarades de DEA (Rodrigue KUITCHA, Carine ASSOMO, GUISWE,

Annick SUMO, Vigny SUNKAM, Adèle MANBOK, Christelle AWOUNANG, Carole

FOUDA, Mariam ...) pour la convivialité, l'esprit de groupe et

d'entraide qui ont régné tout au long de notre cycle.

Qu'il nous soit enfin permis d'exprimer notre profonde

gratitude à tous ceux qui nous ont facilité

l'accès aux sources des données (MM Pierre

KAMDEM de la CAA, Armand TEMMENE de la

Représentation de la Banque Mondiale, Du Prince

TCHAKOTE de la Représentation du FMI, Jean

NANA de l'INS, EBOULA du Pôle Dette de la BEAC

et de la BCEAO), à Béatrice SIMO,

Ledoux MATONG et Olivier BANGA de la

1ère promotion du DEA d'Economie Monétaire et Bancaire

qui nous ont soutenu et assisté tout au long de notre travail,

à notre famille (Père Léon KAMGANG,

parents, frères et soeurs), à notre belle

famille et enfin aux amis (L.B. TCHEKOUMI, Edgar MANGA,

Cosmas MEKA, Serge CHOUAFFI, Emile MOUTCHEU, Blaise NECHE, Hervé

MBOUTCHUENG, NKWELLE EPIE, Alain DAYAN, Georges MOUMPOU et Roche MBANYA) pour

leur soutien multiforme.

AVANT PROPOS

De la conception à la réalisation en passant

par, le choix de la démarche méthodologique, la validation du

cadre théorique et du projet de mémoire, la sélection des

modèles à tester, la recherche des données pertinentes, la

rencontre des personnes ressources, la consultation des ouvrages et articles

relatifs à la problématique traitée, les remises en cause

permanentes et la récurrence des difficultés qui parfois nous

poussait au découragement, un travail de recherche a, de tout temps,

été un exercice à la fois périlleux et exaltant. Il

marque une étape importante et symbolique dans notre formation

académique, dans notre parcours intellectuel et aussi dans le processus

d'apprentissage et d'initiation à la recherche scientifique de

qualité.

Nous avons voulu, au regard des effets négatifs du

fardeau de la dette sur le développement de notre pays, analyser la

soutenabilité de cette dette pour en ressortir, au delà de la

méthodologie officielle des Institutions de Brettons Woods (IBW), des

propositions alternatives, correctives ou complémentaires à

l'objectif de garantir la solvabilité, la crédibilité et

la croissance à long terme.

Nous n'avons nullement la prétention d'avoir

traité la question de manière exhaustive tant il est vrai que la

fécondité de la recherche sur le sujet est impressionnante et les

avis, toujours partagés. L'impossibilité d'avoir des

séries plus longues, des données plus précises, les

contraintes matérielles et logistiques sont révélatrices

de défaillances qualitatives potentielles et certaines.

Puisse ce travail être jugé dans le prisme de

ces difficultés. Loin d'être parfait, il reste perfectible

grâce à vos critiques et suggestions. Tout en appréciant

hautement la contribution et la démarche novatrice de notre encadreur,

Nous assumons seuls, la responsabilité de n'avoir pas su disposer

pleinement des possibilités infinies dans un temps et dans un espace

finis.

Pierre Alain YOUMBI

pieralayo@yahoo.fr

Tél : (237) 762 40 40

SOMMAIRE

|

Page

|

Dédicace...........................................................

|

i

|

|

Remerciements................................................

|

ii

|

|

Avant

Propos.....................................................

|

iii

|

|

Sommaire.........................................................

|

iv

|

|

Liste des

abréviations..........................................

|

V

|

|

Liste des tableaux et

graphique...............................

|

vi

|

|

Résumé /

Abstract................................................

|

Vii

|

|

|

|

Introduction

générale............................................................................

|

1

|

|

|

|

|

|

Ière Partie : De la

théorie au modèle d'évaluation des

IBW...........................

|

8

|

|

|

|

|

Chapitre - 1 Le cadre d'analyse de la soutenabilité de la

dette........................

|

9

|

|

|

|

I - La capacité

d'endettement........................................................

|

9

|

|

II - L'Initiative

PPTE...................................................................

|

19

|

|

|

Chapitre - 2 : L'évaluation de la soutenabilité de la

dette par les IBW.................

|

30

|

|

|

|

I - Le cadre d'élaboration de la

DSA................................................

|

30

|

|

II - Mise en oeuvre et appréciation de la

DSA.....................................

|

38

|

|

|

|

|

IIème Partie : De la théorie aux modèles

d'évaluation alternatifs.... b

|

51

|

|

|

|

|

Chapitre - 3 : L'évaluation de la soutenabilité de la

dette intérieure ...............

|

52

|

|

|

|

I - Présentation des modèles

théoriques...........................................

|

52

|

|

II - L'évaluation empirique

...........................................................

|

63

|

|

|

Chapitre - 4 : L'évaluation de la soutenabilité de la

dette extérieure.................

|

73

|

|

|

|

I - Présentation des modèles

théoriques...........................................

|

73

|

|

II - L'évaluation empirique

...........................................................

|

84

|

|

|

|

Conclusion

générale........................................................................

|

94

|

|

Références

bibliographiques..............................................

|

102

|

|

Annexes.........................................................................

|

107

|

|

Table des

matières.............................................................

|

112

|

LISTE DES ABREVIATIONS

ADF :

Augmented Dickey Fuller

AID : Agence

Internationale de Développement

APD : Aide

Publique au Développement

CEMAC : Communauté

Economique et Monétaire des Etats de

l'Afrique Centrale

C2D : Contrat de

Désendettement et de

Développement

BAD : Banque

Africaine de Développement

BEAC : Banque Centrale des

Etats de l'Afrique Centrale

BIRD : Banque

Internationale pour la Reconstruction et le

Développement

BM / WB : Banque

Mondiale / World Bank

CAA : Caisse

Autonome d'Amortissement

CIRR / TICR : Commercial

Interest Reference Rate /

Taux d'Intérêt

Commercial de Référence

CNUCED / UNCTAD :

Conférence des Nations

Unis sur le Commerce et le

Développement

/ United Nations Conference

on Trade And Development

CPIA :

Country Policy and

Institutional Assessment

DF : Dickey

Fuller

DRI : Debt

Relief International

DSA : Debt

Sustainability Assessment

DSRP : Document

Stratégique de Réduction de la

Pauvreté

DTS : Droits de

Tirage Spéciaux

FASR : Facilité

d'Ajustement Structurel

Renforcée

F CFA : Franc de la

Coopération Financière en

Afrique Centrale

FMI / IMF :

Fonds Monétaire

International / International

Monetary Fund

FRPC / PRGF :

Facilité de Réduction de la

Pauvreté et pour la Croissance /

Poverty Reduction and

Growth Facility

IBW : Institutions de

Brettons Woods

IPPTE :

Initiative Pays Pauvres

Très Endettés

MCO : Moindres

Carrés Ordinaires

OCDE / OECD :

Organisation pour la Coopération et le

Développement Economique /

Organisation for

Economic Co-operation and

Development

ODM :

Objectifs de Développement du

Millénaire

ONG : Organisations

Non Gouvernementales

PAS : Programme

d'Ajustement Structurel

PMA : Pays

Moins Avancés

PIB / PNB :

Produit Intérieur

Brut / Produit

National Brut

PP : Phillips -

Perron

PPTE / HIPC : Pays

Pauvres Très

Endettés / Highly

Indebted Poor Country

PVD : Pays en

Voie de Développement

VAN : Valeur

Actualisée Nette

LISTE DES TABLEAUX ET GRAPHIQUE

|

|

Page

|

|

Tableau n° 1

|

Dette extérieure par

concéssionnalité........................................

|

4

|

|

Graphique n° 2

|

Relation entre croissance et

dette.............................................

|

15

|

|

Tableau n° 3

|

Passage du Cameroun au Club de

Paris....................................

|

23

|

|

Tableau n° 4

|

Les étapes du processus

PPTE..........................................

|

29

|

|

Tableau n° 5

|

Conditions moyennes des nouveaux

engagements........................

|

31

|

|

Tableau n° 6

|

Hypothèses d'évolution des agrégats

macroéconomiques de 1999 à 2010.............

|

32

|

|

Tableau n° 7

|

Récapitulatif des seuils de soutenabilité

fixés par les IPPTE I et II......................

|

37

|

|

Tableau n° 8

|

Synthèse des résultats de la recherche sur les

indicateurs de soutenabilité.....

|

38

|

|

Tableau n° 9

|

Évolution prévisionnelle du stock de la Dette

extérieure en VAN de 1999 à 2010...............

|

40

|

|

Tableau n° 10

|

Principaux indicateurs de la dette extérieure du

Cameroun de 1999 à 2010..........

|

41

|

|

Tableau n° 11

|

Ecart entre les allègements de dettes promis et ceux

effectivement octroyés .....................

|

44

|

|

Tableau n° 12

|

Composition de la dette extérieure par

devises...........................

|

46

|

|

Tableau n° 13

|

Structure des intérêts de la dette

extérieure, 1994-2002...................

|

47

|

|

Tableau n° 14

|

Etalonnage comparatif en matière de viabilité de

la dette intérieure............

|

61

|

|

Tableau n° 15

|

La soutenabilité de la politique budgétaire

.................. ...............

|

65

|

|

Tableau n° 16

|

La soutenabilité de la dette au sens de

BLANCHARD....................

|

66

|

|

Tableau n° 17

|

Indicateurs et seuils de soutenabilité de la

DRI............................

|

66

|

|

Tableau n° 18

|

Tests de stationnarité sur les

variables......................................

|

67

|

|

Tableau n° 19

|

Estimation de la relation de long

terme....................................

|

68

|

|

Tableau n° 20

|

Construction de l'index de solvabilité de COHEN

.........................

|

85

|

|

Tableau n° 21

|

La soutenabilité comptable de la dette

extérieure...........................

|

86

|

|

Tableau n° 22

|

Tests de stationnarité sur les

variables.......................................

|

87

|

|

Tableau n° 23

|

Estimation de la relation de long

terme....................................

|

87

|

RESUME

Dans notre étude, nous avons d'abord entrepris de

revisiter l'IPPTE pour ensuite explorer d'autres méthodes

d'évaluation de la soutenabilité de la dette et enfin

dégager, sur la base des résultats obtenus, les conditions

complémentaires ou alternatives qui permettent d'assurer la

soutenabilité de la dette du Cameroun à long terme.

L'utilisation de la méthode comptable et des tests de

racine unitaire et de cointégration ont permis, sur la période

allant de 1980 à 2004, de démontrer et de confirmer

l'insoutenabilité et la dette intérieure et de la dette

extérieure. En plus de relever les limites du cadre d'analyse du FMI

(hypothèses de croissance très peu réalistes,

protection insuffisante contre les chocs exogènes, non respect des

échéances et des engagements, incapacité à

restaurer la confiance,...), notre étude, en recommandant

l'intégration de la dette intérieure dans l'analyse, montre que

la réalisation de la soutenabilité de la dette passe par une

impulsion durable de la croissance économique, la mobilisation optimale

de l'épargne locale et des ressources publiques, la

préférence à un endettement de croissance, la bonne

gouvernance et l'attrait d'importants flux d'aides...

ABSTRACT

In this survey, we started by making the HIPC initiative

appraisal and by exploring other methods of debt sustainability assessments in

order to draw, from the results obtained, the complementary or alternative

conditions that can permit to reach the objective of long-term debt

sustainability.

The use of the accountant method and unit root and

cointegration tests permitted, on the active period of 1980 to 2004, to

demonstrate and to confirm that the domestic debt and the external debt are no

sustainable. In addition to raise the limits of the IMF operational framework

(overly optimistic growth assumptions, exceptional vulnerability to

external shocks, non participation of some bilateral and commercial creditors,

inability to restore the confidence, ...), our survey, while recommending

the integration of the domestic debt in the analysis of the debt

sustainability, shows that the sustainability achievement passes through a

lasting impulse of the economic growth, the optimal mobilization of the local

saving and the public resources, the preference to the growth indebtedness, the

good policies and the high aids and grants flows...

INTRODUCTION GENERALE

Après une décennie 1970 de gestion

économique prudente et rigoureuse, les années 80 démarrent

avec des chocs majeurs (faible taux de croissance, accumulation

d'importants arriérés, déficit budgétaire

insupportable) qui vont enfoncer l'économie Camerounaise dans une

crise sévère. Au milieu des années 80, les

difficultés de trésorerie face aux besoins de financements

grandissants ont astreint l'Etat à recourir massivement aux sources de

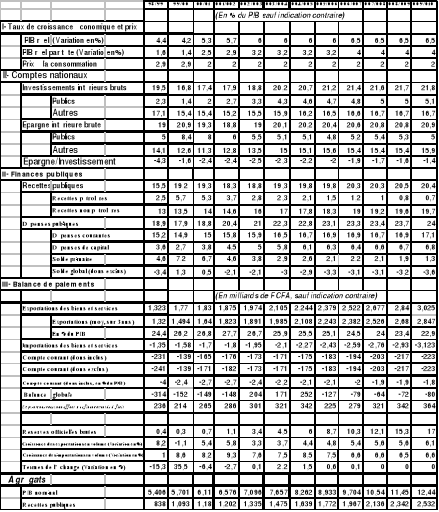

financements extérieurs. L'encours total est successivement passé

de 568 milliards de FCFA en 1980 à 1 482 milliards de FCFA en 1990,

4 193 milliards de FCFA en 1994, 4 876 milliards de FCFA en 1999 et 4 928

milliards de FCFA en 2004 (Cf. annexe n°2 pour évolution de la

dette publique entre 1994 et 2003).

Cette dette extérieure est extrêmement

élevée. La conséquence immédiate est que le service

de la dette est tellement important qu'il prive l'économie d'une bonne

partie des ressources qui auraient pu servir à financer les

investissements en infrastructures pour soutenir le secteur privé moteur

de la croissance et du développement du capital humain afin d'assurer

une forte productivité. Son accroissement a été

favorisé par plusieurs facteurs exogènes (choc

pétrolier de 1979, détérioration des termes de

l'échange, baisse des revenus des exportations des produits de base,

hausse des taux d'intérêt, baisse des prêts assortis de

conditions concessionnelles, fluctuations des taux de change, baisse des flux

d'aides, catastrophes naturelles...). Sur le plan interne, la

mauvaise gestion de la dette publique, la mauvaise allocation des ressources et

l'absence de discipline financière rigoureuse ont également

contribué à l'apparition et à l'accentuation de la

crise. C'est véritablement à partir de 1986 que le

Cameroun a connu une montée importante des déséquilibres

internes et de l'endettement externe. Après plusieurs

hésitations, le Cameroun finit par négocier avec le FMI. Le

premier accord est signé en 1988.

Malgré le recours à l'ajustement réel

obtenu par des politiques de désinflation compétitive,

malgré la réduction des dépenses et l`assainissement des

finances publiques, le Cameroun se trouve à la fin de l'année

1993 dans une situation d'impasse financière, économique et

budgétaire. La compétitivité des produits n'a pas

été rétablie et la dévaluation est devenue

incontournable. Elle intervient le 1er Janvier 1994 et alourdit da

manière mécanique l'encours de la dette extérieure.

Celui-ci se repartit en 1999 entre créanciers

multilatéraux (24,3%), créanciers

bilatéraux (72,2% dont 68,4% aux membres du club de

Paris et 3,8% aux non membres du club de Paris) et créanciers

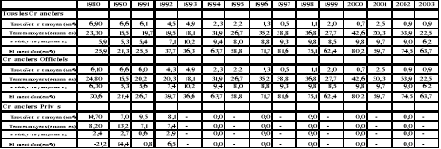

privés (3,5%). L'annexe n°1 retrace

l'évolution entre 1994 et 2003 de la dette extérieure par

catégorie de créanciers et par créanciers. Quant

aux transferts nets (décaissements - service de la dette en

principal et en intérêt), ils ont été

régulièrement négatifs entre 1980 et 2004, confortant

ainsi les déficits externes. L'annexe n°3 montre que ces transferts

négatifs sont plus prononcés avec les créanciers

multilatéraux et privés. Pour ce qui est de la structure

des échéances, les dettes à long terme et

à moyen terme en 1999 représentent respectivement 92 et 8% du

stock total (Cf. annexe n°4). Il en ressort que les dettes

à court terme sont inexistantes. Le poids de la dette (124% du PNB

et 338% des exportations en 1995) a conduit à s'interroger sur

la soutenabilité à long terme et sur

l'opportunité de l'application éventuelle des dispositions

relatives aux Pays Pauvres Très Endettés (PPTE). Le Cameroun sera

admis à l'IPPTE le 21 décembre 2000. Le périmètre

de la dette traitée sera réduit à la dette

extérieure.

Le principal intérêt de notre

étude est d'avoir fait une analyse sans précédent et sous

plusieurs approches de la soutenabilité de la dette

intérieure. Sur les cinq dernières années

(2000 à 2004), cette dette représente en moyenne 20 % du

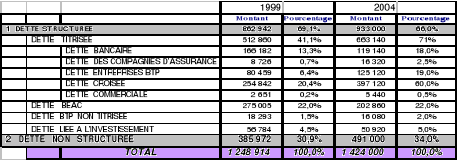

stock total. En 2004, son encours est évalué à 1 424

milliards de FCFA. Il se décompose en dette structurée (66%) et

en dette non structurée (34%). La dette structurée est celle

ayant fait l'objet de conventions entre les créanciers et l'Etat dans

lesquelles sont définies toutes les modalités de remboursement.

Par contre, la dette non structurée est constituée

essentiellement des arriérés constatés à une date

donnée au Ministère de l'Economie et des Finances et transmis

à la CAA pour audit et validation (Cf. annexe n°5 : Structure

détaillée dette intérieure et composition des dettes

structurée et non structurée).

Cette revue du contexte (évolution,

composition, contenu,...) montre qu'en l'absence de conditions favorables et

suffisantes, la dette publique du Cameroun peut être en butte à

des problèmes de solvabilité1(*), de liquidité2(*) et de vulnérabilité3(*). Cette préoccupation

justifie l'objet de notre recherche qui porte sur l'analyse de la

soutenabilité de la dette du Cameroun à long terme.

Pour permettre une bonne compréhension de notre travail, il va falloir

circonscrire et préciser les différentes acceptions du concept de

soutenabilité de la dette.

D'après le FMI4(*) (2002), la soutenabilité est la

situation dans laquelle un emprunteur soit capable de payer le service de la

dette sans avoir à opérer des corrections irréalistes dans

la balance des revenus et des dépenses i.e. sans recourir au

rééchelonnement, sans avoir à accumuler les

arriérés et sans compromettre la croissance. Selon

RAFFINOT5(*) (2004),

la soutenabilité se définit ordinairement par le fait

qu'à long terme, un rapport jugé pertinent entre la dette et un

flux de ressources (recettes publiques, exportations,

PNB,...) reste stable. Pour KAPPAGODA et

ALEXANDER6(*) (2004),

la soutenabilité renvoie à la capacité d'un pays

à assurer le service de la dette (extérieure

et intérieure, publique ou privée, à long et à

court terme) sans contribuer à la baisse du niveau

de vie de la population i.e. sans compromettre les objectifs du

développement à long terme. La dette publique est alors

réputée soutenable, si son encours est inférieur à

la valeur actualisée des futurs excédants primaires.

Ce concept marque une évolution par rapport au

critère de solvabilité au sens strict qui lui, met l'accent sur

la capacité de remboursement, sans emprunt supplémentaire, de

manière à éteindre ou à annuler le stock de la

dette. La soutenabilité insiste sur la capacité à payer

régulièrement le service de la dette, condition préalable

à la possibilité de continuer à recevoir des financements

extérieurs. L'objectif ici n'est pas la réduction de l'encours

mais de s'assurer que les ratios d'endettement ne connaissent pas une tendance

explosive qui empêche la poursuite de l'endettement.

Le problème de la soutenabilité est posé

lorsque certains auteurs (RAFFINOT7(*), 2004) ne comprennent pas comment un pays peut avoir

des difficultés à rembourser une dette contractée à

des taux d'intérêts si faibles (0,75% dans les cas des

prêts de l'AID et de la BM), à des conditions si favorables

(durée de 40 ans et 10 ans de différé pour ces

même prêts, part élevée des dons dans le financement

total).

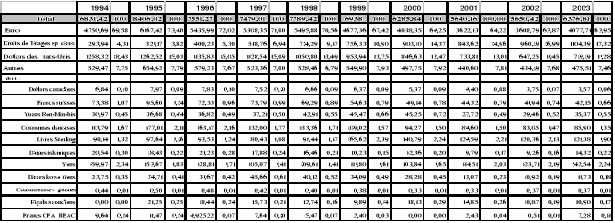

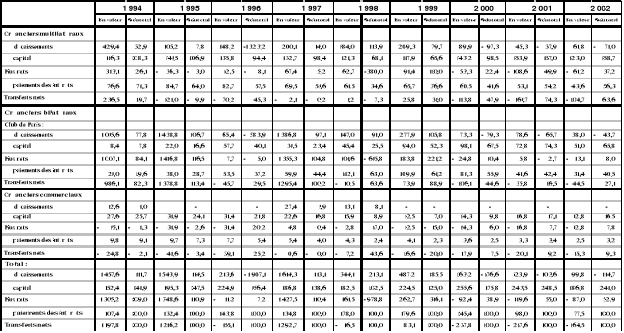

Tableau n° 1 : Dette extérieure par

concessionnalité

Source

: CAA, 2005 Source

: CAA, 2005

Le parcours du tableau n°1 montre que la proportion de la

dette non concessionnelle dans la dette extérieure du Cameroun n'a

jamais été dominante. En passant de 45,2% en 1994 à 0,4%

en 2002, la tendance à avoir une dette exclusivement concessionnelle se

dessine à l'horizon.

Dans la pensée économique même, la

controverse sur l'efficacité de l'endettement est encore plus vive. Il y

a comme un rejet systématique de l'emprunt extérieur par les

marxistes et une tendance générale à la contestation de

son utilité chez les classiques. Selon RICARDO (1817), les citoyens

voient dans l'emprunt un impôt dans le temps et se comportent comme s'ils

sont contraints de payer un impôt ultérieurement pour rembourser

cet emprunt quelque soit le décalage intergénérationnel.

R. BARRO (1985) montre qu'une politique de déficit budgétaire

financée par l'emprunt reste sans effet sur l'activité

économique dans la mesure où les agents ne sont pas victimes de

l'illusion fiscale. Ils anticipent une hausse des impôts destinés

à rembourser l'emprunt en constituant une épargne d'un montant

équivalent à l'endettement public (théorème

d'équivalence BARRO- RICARDO). Pour ADAM SMITH, la dette est

pernicieuse et ne doit pas être encouragée. Elle incite le

souverain à des dépenses inutiles et favorise

l'irresponsabilité. J.B. SAY pense qu'il faut limiter l'emprunt public

parce qu'en plus d'alimenter la consommation publique, destructrice de richesse

et de valeur, il fait intervenir le paiement des intérêts. VON

HAYEK (1989) dénonce l'endettement comme étant une croissance

artificielle, fondé sur un investissement supérieur à

l'effort d'épargne de la nation. Avec ROSA LUXEMBURG, l'emprunt

international apparaît comme un moyen de d'émancipation pour les

jeunes Etats capitalistes et de tutéllisation des jeunes pays, de

contrôle de leurs finances et de pression sur leur politique

étrangère, douanière et commerciale.

LENINE pour sa part, pense que les prêts visent à

augmenter les profits ou à encourager l'exportation des marchandises des

pays créanciers et contribue au partage du monde entre les pays

capitalistes où s'est développé et

généralisé la concentration.

Il reste toutefois des courants comme celle de l'analyse

Keynésienne, qui montre que l'endettement n'entraîne de

coûts ni pour les générations présentes, ni pour les

générations futures du fait des investissements nouveaux qu'il

génère. L'endettement favorisant ainsi la relance de la demande,

entraîne par effet accélérateur une augmentation plus que

proportionnelle de l'investissement qui provoque à son tour une hausse

de la production. Le déficit budgétaire auquel correspond

l'emprunt stimule la demande et permet d'alléger le coût de son

remboursement. Ils pensent néanmoins qu'un recours illimité

à l'emprunt public sur le marché des fonds prêtables a un

effet contraire au développement de la demande finale.

Sans avoir la prétention de trancher ni de prendre

position, nous estimons néanmoins que cette interrogation de RAFFINOT et

de beaucoup d'autres auteurs, au delà de sa pertinence, peut impulser la

recherche sur les raisons fondamentales de l'improductivité et de

l'inefficacité structurelle de la dette.

Il faut mentionner qu'il existe une abondante

littérature théorique et empirique sur la soutenabilité de

la dette. Ce concept révèle une dimension plurielle en ce sens

qu'on parle de soutenabilité de la dette intérieure,

extérieure ou de la dette publique, de soutenabilité des

politiques budgétaires ou fiscales, de la soutenabilité des

déficits publics, de la soutenabilité du compte courant ou de la

capacité de remboursement externe, de la soutenabilité des

finances publiques, de l'endettement soutenable ou supportable, de

l'endettement optimal... Dans le cadre de notre étude, nous nous

intéressons principalement à la soutenabilité de la dette

intérieure et extérieure et par ricochet, à la

soutenabilité des politiques budgétaires et des déficits

publics. Notre choix est essentiellement motivé par l'actualité

du thème et la disponibilité des données statistiques

permettant une évaluation empirique. Les premières études

de la soutenabilité de la dette publique sont conduites au début

de la décennie 80. MINSKY (1986) fut le premier à mettre en

exergue la soutenabilité financière de la politique fiscale.

EISNER et PIEPER (1984) analysent la soutenabilité à long terme

de la dette fédérale des États Unis. Beaucoup d'autres

auteurs ont étudié la soutenabilité des politiques

budgétaires (HAMILTON et FLAVIN, 1986 ; KREMERS, 1988; TREHAN

et WALSH, 1988; WILCOX, 1989; TREHAN et WALSH, 1991; HAKKIO et RUSH, 1991;

SAWADA, 1994 ; QUINTOS, 1995; FEVE et HENIN,1998;. GREINER et SEMMLER,

1999, MOISSERON et RAFFINOT, 1999; LEACHMAN Francis, 2001; Frederico JAYME,

2001 ; R. JHA, 2001...). A coté de ces évaluations par

les modèles, il existe des évaluations par des indicateurs

(IBW, DRI, BLANCHARD, ...). Dans cette approche, la dette est

soutenable lorsque les ratios d'endettement sont inférieurs aux seuils

fixés.

En partant de l'hypothèse selon laquelle la dette est

une nécessité (financement du déficit

budgétaire, du déficit entre épargne et investissement ou

du déficit de la balance courante), nous avons voulu, dans

le cadre de ce travail, revisiter l'IPPTE donc l'objectif affiché est de

rendre la dette soutenable à long terme. A cet effet,

il est légitime de chercher à savoir si les modèles

d'évaluation de la soutenabilité adoptés, les solutions

de sortie de crise préconisées, les modalités

proposées et leurs applications pratiques sont en voie de garantir une

telle évolution. Sans remettre en cause cette initiative, notre

démarche consiste à explorer d'autres méthodes

d'évaluation susceptibles de l'améliorer et de susciter la

recherche de solutions alternatives d'analyse, de relecture ou de renforcement

des politiques actuelles capable de garantir véritablement la

soutenabilité de la dette à long terme (au delà du

point d'achèvement) et d'impulser durablement la croissance

économique.

La présentation analytique et critique des approches

théoriques de la capacité d'endettement, de l'IPPTE (chapitre

1) et des articulations de la Debt Sustainability Assessment (DSA) du FMI

(chapitre 2) va servir de repère à la

présentation des modèles d'évaluation de la dette

intérieure (chapitre 3) et de la dette extérieure

(chapitre 4), lesquels modèles seront testés grâce

aux deux techniques suivantes :

La méthode comptable. Elle consiste en

des évaluations pas à pas, année par année, et qui

permet des simulations pour le futur proche;

La méthode actuarielle. Elle est mise en oeuvre en

recourant aux tests de racine unitaire et de cointégration.

La méthode actuarielle. Elle est mise en oeuvre en

recourant aux tests de racine unitaire et de cointégration.

Les données sont annuelles et sont pour la grande

majorité issues de la base de données Cameroon Data

(1965-2007) reconstituée par la Représentation de la

Banque Mondiale (BM) au Cameroun à partir du World

Development Indicators 2005, de

Global Development Finance

2005 (publiés par la BM) et de International

Financial Statistics 2005,

Government Finance and

Statistics 2005 (publiés par le FMI). La

série sur le service de la dette intérieure a été

obtenu auprès de la CAA. L'existence de plusieurs séries

incomplètes et le démarrage de la crise de la dette dans les

années 80 justifient le choix de la période d'étude qui

va de 1980 à 2004. Les données de l'analyse de la dette

intérieure sont exprimées en FCFA tandis que celles de la dette

extérieure sont exprimées en dollars US.

Ière PARTIE

DE LA THEORIE AU MODELE D'EVALUATION DES

IBW

Les analyses et théories relatives à la

capacité d'endettement ou de paiement ont fortement inspirés la

démarche des institutions financières internationales en

matière de conceptualisation et d'opérationnalisation de la

soutenabilité de la dette des PMA.

Pour baliser ce vaste champ théorique, nous avons

choisi de présenter tour à tour les canaux et les moyens par

lesquels l'endettement agit sur la croissance, la durée et les

étapes d'un cycle de dette, les effets d'un endettement excessif sur la

croissance et enfin la capacité de transfert élargi.

L'IPPTE est proposée à partir de 1996 pour

faire face à la crise récurrente de la dette qui sévit

depuis les années 0. Cette initiative repose sur un modèle

d'évaluation spécifique appelé Debt Sustainability

Assessment (DSA). Cette DSA s'articule autour des hypothèses et

projections faites sur la croissance à court et à moyen terme des

agrégats, des reformes macroéconomiques à entreprendre,

des ratios et seuils de soutenabilité à respecter.

En dernier ressort, une appréciation sera faite sur sa

mise en oeuvre de même qu'on relèvera ses limites

théoriques et empiriques.

CHAPITRE I

LE CADRE D'ANALYSE DE LA

SOUTENABILITE DE LA DETTE

Les premiers travaux relatifs à la

capacité de remboursement de la dette des Pays Moins Avancés

(PMA) remontent à la fin des années 50. L'on peut par exemple

citer AVRAMOVIC8(*) (1958),

AVRAMOVIC9(*) et al. (1964),

ALTER10(*) (1961),

GULHATI11(*) (1967). Ces

études, qui étaient effectuées grâce à

l'appui financier de la Banque Mondiale (BM), se déroulaient dans un

contexte caractérisé par une croissance rapide de l'endettement

public international. Depuis lors, et particulièrement après

l'irruption de la crise de la dette dans les années 80, la

littérature relative à la capacité de remboursement reste

toujours sujette à un manque de consensus. Cela se traduit par la

multitude des approches théoriques et empiriques. L'analyse des

caractéristiques et des implications de l'Initiative Pays Pauvres

Très Endettés (IPPTE) va permettre d'illustrer le choix des

bailleurs de fonds en ce qui concerne le cadre d'analyse de la

soutenabilité.

I - La capacité d'endettement.

La question de la capacité d'endettement renvoie

à deux types de préoccupations :

Quel

est le niveau optimal de la dette? Quel

est le niveau optimal de la dette?

Quel

est le montant maximal qu'un pays peut emprunter sans avoir à

compromettre sa croissance et la création additionnelle de la

richesse? Quel

est le montant maximal qu'un pays peut emprunter sans avoir à

compromettre sa croissance et la création additionnelle de la

richesse?

Pour répondre à ces questions, nous avons

choisi de parcourir quelques modèles d'endettement.

A - L'approche par l'endettement optimal

L'approche par l'optimisation est la principale

démarche des premières littératures théoriques.

Le niveau optimal de la dette est celui pour lequel le

bénéfice marginal et le coût marginal de l'emprunt

s'égalisent. Cette optique d'analyse va nous permettre de

parcourir à titre d'illustration les modèles d'endettement

croissance et le modèle du cycle de la dette.

1 - Le modèle d'endettement -

croissance

Le modèle d'endettement croissance (growth cum

debt) considère la capacité d'endettement en terme

d'avantages et de coûts d'emprunts nécessaires pour assurer la

croissance économique. La dette extérieure doit être dans

ce cas affecté essentiellement à l'investissement.

Cette approche montre qu'un pays est solvable ou peut continuer

à s'endetter chaque fois que le taux de croissance du PIB est

supérieur ou égal au coût de la dette mesuré par le

taux de l'intérêt.

Dans le modèle de QUAYUM12(*) (1966), l'assistance

étrangère a pour rôle de permettre une utilisation plus

complète des ressources intérieures. Les flux empruntés

vont entraîner, par leur effet sur la croissance, un accroissement de

l'épargne interne, et ces effets sont tels qu'ils se substituent au fur

et à mesure à la dette, jusqu'à ce que cette

dernière devienne nulle. Cependant ce modèle ignore les risques

de substitution du capital interne par le capital étranger et de reflux

de fonds vers l'extérieur en rémunération du capital

interne rendu oisif après que le capital étranger ait

accaparé toutes les occasions rentables d'investissement.

CHENERY et STROUT13(*) (1966) pensent qu'il est possible de

déterminer, pour un Pays en Voie de Développement (PVD)

donné dont l'épargne domestique est inférieure au besoin

de financement et qui veut accélérer son processus de croissance

pendant une période déterminée, le volume des ressources

extérieures dont il a besoin. L'objectif est de trouver, à partir

d'un taux de croissance objectif, lui-même déterminé d'une

part, par les potentialités de l'économie et d'autre part par le

caractère limité de l'assistance étrangère, un

niveau d'endettement optimal. Ce serait l'endettement juste

nécessaire pour combler l'écart entre l'investissement requis

pour atteindre un taux de croissance objectif donné et l'épargne

domestique disponible. Le modèle de CHENERY et STROUT a

été critiqué sur les aspects suivants :

La

conception linéaire du développement qui repose sur les

étapes à parcourir et des lois universelles à

respecter ; La

conception linéaire du développement qui repose sur les

étapes à parcourir et des lois universelles à

respecter ;

Le

facteur capital est le seul déterminant de la croissance. Le

facteur capital est le seul déterminant de la croissance.

L'approche de R.Z. ALIBER14(*) (1980) appréhende l'endettement optimal en se

posant la question de savoir si les PVD n'ont pas fait d'erreur en empruntant

trop et si les banques internationales n'ont pas eu tort de trop prêter.

Pour lui, les implications de la croissance de la dette peuvent être

analysés séparément selon qu'il s'agit du problème

de solvabilité ou celui de liquidité.

Pour assurer la solvabilité à long terme :

le taux

d'intérêt réel sur la dette extérieure additionnelle

doit être égal à la productivité marginale du

capital c'est-à-dire de l'investissement rendu possible grâce

à l'augmentation de la dette ; le taux

d'intérêt réel sur la dette extérieure additionnelle

doit être égal à la productivité marginale du

capital c'est-à-dire de l'investissement rendu possible grâce

à l'augmentation de la dette ;

Le taux

de croissance de la dette extérieure en termes réels doit

être égal au taux d'intérêt réel. La dette

croît au même rythme que la capacité du pays à

assurer le service de la dette. Le taux

de croissance de la dette extérieure en termes réels doit

être égal au taux d'intérêt réel. La dette

croît au même rythme que la capacité du pays à

assurer le service de la dette.

La détermination de la dette optimale en terme de

liquidité revient à choisir un rythme de croissance de la dette

en rapport avec la capacité à assurer le service de la dette.

Le modèle d'endettement croissance montre que le niveau

d'endettement est positivement corrélé avec le niveau

d'écart entre l'investissement et l'épargne domestique.

L'approche ci-dessous montre plutôt que la dette obéit à un

cycle.

2- Le modèle du cycle de la

dette

La théorie du cycle de la dette est l'aboutissement de

l'approche néo-classique de l'endettement optimal dans la mesure

où elle indique la façon dont devrait normalement évoluer

la dette d'un pays. D'après AVRAMOVIC15(*) (1964), l'auteur de cette théorie, un pays qui

veut mettre fin à la situation stagnante de son économie et

arriver à une croissance auto entretenue doit nécessairement

passer par certaines étapes qui se traduisent, du point de vue de son

endettement extérieur, par le passage de sa position de jeune

débiteur au début de son processus de croissance à celui

de créancier - exportateur de capitaux. Entre ces extrêmes, il

aura franchi l'étape de débiteur adulte et celle du jeune

créancier. La croissance obtenue grâce aux capitaux

étrangers permet, au bout d'un certain temps, une augmentation

suffisante de la propension marginale à épargner de telle sorte

que la dette extérieure décroisse et que le pays passe d'une

situation de débiteur à celle de créditeur.

La condition essentielle pour que le ratio de la dette sur le

PIB puisse décroître dans le temps est que le taux de croissance

de l'économie soit supérieur au taux d'intérêt sur

les prêts. De même, la productivité du capital

emprunté doit au moins être égale aux charges à

payer.

De façon générale, AVRAMOVIC distingue

trois étapes étroitement liées à l'allure du

développement économique dans le cycle de la dette :

Dans la première étape,

l'épargne intérieure est insuffisante pour les besoins de

financement qui tendent à s'accroître. Cela oblige le pays

à emprunter pour financer partiellement les investissements et, en

même temps, une partie est consacrée à payer les

intérêts qui s'accumulent avec le temps. L'emprunt vient donc

accroître les ressources disponibles sans que le pays ne puisse encore

faire face à la charge du service de la dette ;

Dans la première étape,

l'épargne intérieure est insuffisante pour les besoins de

financement qui tendent à s'accroître. Cela oblige le pays

à emprunter pour financer partiellement les investissements et, en

même temps, une partie est consacrée à payer les

intérêts qui s'accumulent avec le temps. L'emprunt vient donc

accroître les ressources disponibles sans que le pays ne puisse encore

faire face à la charge du service de la dette ;

Dans la deuxième étape, l'épargne

intérieure finance déjà une partie importante des

investissements, mais elle est encore insuffisante, et ce d'autant plus que le

poids des intérêts et l'amortissement de la dette se font sentir.

La dette continue donc à croître et ce, jusqu'au seuil culminant

où il cesse d'augmenter. A partir de ce point, l'épargne

intérieure suffit aux besoins d'investissement et permet, en même

temps à l'économie dont la croissance s'est

accélérée, de supporter la charge de

l'intérêt et de l'amortissement de la dette ;

Dans la deuxième étape, l'épargne

intérieure finance déjà une partie importante des

investissements, mais elle est encore insuffisante, et ce d'autant plus que le

poids des intérêts et l'amortissement de la dette se font sentir.

La dette continue donc à croître et ce, jusqu'au seuil culminant

où il cesse d'augmenter. A partir de ce point, l'épargne

intérieure suffit aux besoins d'investissement et permet, en même

temps à l'économie dont la croissance s'est

accélérée, de supporter la charge de

l'intérêt et de l'amortissement de la dette ;

La troisième étape est celle où la dette

amorce son déclin, l'épargne intérieure est

supérieure à l'investissement. L'encours global de la dette

décline, l'emprunt tend alors vers zéro.

La troisième étape est celle où la dette

amorce son déclin, l'épargne intérieure est

supérieure à l'investissement. L'encours global de la dette

décline, l'emprunt tend alors vers zéro.

La durée d'un cycle varie en fonction des

hypothèses faites sur le taux de croissance objectif, les taux moyen et

marginal de l'épargne, le taux d'investissement, le taux

d'intérêt moyen et la durée moyenne des

prêts. Toutefois, AVRAMOVIC suppose qu'en partant d'une

dette nulle, le cycle de la dette peut durer 36 ans dont 26 ans la phase de la

croissance et 10 ans pour la phase de décroissance. D'après lui,

la maîtrise du cycle de la dette peut être sujette aux effets

perturbateurs ou variables perturbantes (structure défavorable de la

dette, difficultés de balance de paiements dues à

l'instabilité des recettes d'exportation et à la fuite ou aux

mouvements de capitaux, pressions inflationnistes intérieures). Il

recommande la mise en place d'une politique de stabilisation qui permette

l'accumulation des réserves pendant les années fastes en vue de

leur utilisation pendant les périodes de crise, l'adoption des

politiques d'investissement orientées vers les secteurs d'exportation et

le recours au financement compensatoire dont celui du FMI. Toutes ces mesures

conjuguées permettront de raccourcir le cycle de l'endettement, de

garantir la capacité de servir la dette et d'assurer la croissance.

BEKOLO - EBE16(*) (1985) fait remarquer que la longueur du

cycle dans les hypothèses optimistes de l'auteur ne correspond pas

à l'expérience des PVD où, malgré

l'ancienneté du processus d'endettement, le cycle n'a jamais

été clos. Cela amène à s'interroger même sur

la capacité de la dette à permettre la croissance.

TOUNA MAMA17(*) (1985) pense que la dette des PVD, loin

d'évoluer selon le cycle normal évoluerait selon ce que AVRAMOVIC

appelle le cycle de « longue haleine ». Il serait

un cycle beaucoup plus long que le cycle « normal » de 36

ans. Sa longue durée s'expliquerait principalement par :

Une

épargne initiale très faible du fait du bas niveau de revenu par

tête ; Une

épargne initiale très faible du fait du bas niveau de revenu par

tête ;

Un

faible taux de rendement du capital en terme de valeur

ajoutée ; Un

faible taux de rendement du capital en terme de valeur

ajoutée ;

Un

rythme rapide de la croissance démographique ; Un

rythme rapide de la croissance démographique ;

Des

possibilités d'obtention des devises étrangères

limitées du fait de la spécialisation en produits primaires. Des

possibilités d'obtention des devises étrangères

limitées du fait de la spécialisation en produits primaires.

Souscrire à la thèse du cycle de la dette

revient à souscrire à la thèse du développement

linéaire qui, elle, ignore les phénomènes de

capacité maximale d'endettement au-delà de laquelle les effets

négatifs sont dominants.

B- l'approche par la capacité d'endettement

supportable

La dette des PVD ne se pose pas en terme de

détermination d'un endettement optimal compte tenu d'un taux de

croissance par eux choisi, mais, en terme de capacité de remboursement.

Celle-ci va déterminer la capacité maximale de d'endettement i.e.

le seuil d'endettement supportable. Pour rendre compte de cette approche, nous

allons nous appesantir sur la théorie de la «debt overhang» et

sur celle de la capacité de transfert élargi.

1 - La théorie de la « debt

overhang »

Dans la seconde moitié des années 90, les

conséquences négatives d'un endettement excessif sur la

croissance des pays pauvres commencent à susciter une attention

croissante. La debt overhang ou fardeau virtuel de la

dette est défini comme étant une situation dans

laquelle se trouve un pays débiteur, telle que l'encours de sa dette est

très élevé si bien que toute stratégie

d'investissement est dépourvue d'efficacité. Cette

inefficacité des stratégies d'investissement demeure, à

moins qu'il n'y ait une réduction du stock de la dette ou de son service

(Claesseus et Diwan18(*), 1989).

La plupart des PVD ont bénéficié pendant

les décennies passées, d'importantes entrées de capitaux

étrangers à titre de prêts souvent contractés

à des taux d'intérêt très concessionnels. Le constat

fait montre de ce que le remboursement du stock de la valeur actuelle restante

est «non seulement virtuellement impossible mais également

contre productif et contraignant pour les pays pauvres »19(*). S'assurer des

effets positifs d'un endettement extérieur c'est savoir à partir

de quel niveau la dette extérieure a un effet négatif sur les

performances économiques du pays emprunteur i.e. le niveau

au-delà duquel toute accumulation supplémentaire n'est pas

souhaitable. PATTILLO et al (2002)20(*), après avoir construit une courbe de LAFFER de

la dette montrent qu'au delà du point d'inflexion, une multiplication

par deux du montant de la dette a pour effet de diminuer le taux de croissance

de l'économie de 0,5 à 1%. Elles montrent également

(Cf. graphique n° 2) que la dette a un effet négatif sur

la croissance lorsqu'elle représente 160 à 170 % des exportations

ou 35 à 40% du PIB. Quant à la productivité marginale,

elle commence à décroître lorsque la moitié des

valeurs précédentes est atteinte.

Contribution de la dette

au taux de croissance

annuel par tête (en%)

Seuil fixé par l'IPPTE

1.0

A

0,5

B

150 165 VAN Dette/Exportations en (%)

0,5

-1,0

Graphique n°2 : Relation

entre croissance et dette

Source : PATTILO, POIRSON H., RICCI Luca

(2003) p.31

La théorie du fardeau virtuel de la dette stipule que

s'il dévient vraisemblable que les services futurs de la dette

dépasse la capacité de paiement d'un pays, le coût du futur

service de la dette va décourager les investisseurs tant locaux

qu'étrangers (KRUGMAN21(*), 1988, SACHS22(*), 1989). Les investisseurs potentiels vont ainsi

craindre que la charge fiscale ne s'accroisse dans la mesure où l'Etat

devra augmenter ses revenus pour faire face au service de la dette. Au

delà de la baisse de l'incitation à investir, on peut même

assister, d'après CALVO23(*) (1998) à une sortie massive des capitaux

à la recherche des placements plus rentables et sûrs.

Dans un environnement d'endettement excessif,

SERVEN24(*)

(1997) montre que les investissements

réalisés sont majoritairement le financement des activités

commerciales à court délai de récupération. Les

investissements productifs à long terme, plus risqués et

irréversibles attirent moins. Cette mauvaise allocation va incidemment

réduire l'accumulation globale du capital et compromettre par

conséquent la croissance.

L'apport décisif de PATTILLO et al25(*) (2003) réside dans la

relation qu'elles établissent entre endettement excessif, croissance,

bonne ou mauvaise politique et niveau des aides reçues. Quelque soit

l'importance des aides reçues, le fardeau de la dette affecte plus

négativement la croissance d'un pays où règne la mauvaise

gouvernance que la croissance de celui qui pratique la bonne gouvernance. La

combinaison aides reçues élevées et bonne gouvernance est

la principale exigence pour moduler et atténuer de manière

significative les effets négatifs d'un endettement excessif.

Les travaux de B. EICHENGREEN et R. PORTES26(*) (1986) sur l'identification

des déterminants du stock de la dette montrent qu'un endettement

excessif et le défaut de paiement tendent à réduire le

taux de croissance réelle et la crédibilité de l'Etat.

2- La capacité de transfert

élargi

Ayant défini la capacité de paiement d'un pays

comme le maximum transférable à l'étranger, Keynes

réduit cette capacité de transfert au surplus exportable. Il

pense toutefois qu'un pays ne doit pas transférer tout son surplus de

production au risque de briser le ressort de l'activité. Il semble

d'après TOUNA MAMA27(*) (1985) qu'entre la notion de surplus exportable et de

surplus total de production, il existe une notion intermédiaire de

surplus plus englobante qu'il assimile à la capacité de transfert

élargi.

Pour décomposer cette capacité de transfert

élargi, il part de la décomposition Keynésienne du revenu

global.

R = C + I + X - M (1.1)

Avec R, C, I, X, M respectivement le revenu global, la

consommation des ménages, l'investissement net, les exportations et les

importations, I + X - M est considéré comme le surplus total de

production.

Sachant que Keynes définit l'épargne (S) comme

l'excès du revenu distribué aux ménages (Y) sur la

consommation (C), l'on peut déduire que :

S = Y - C (1.2)

A partir de la relation (1.1) et (1.2), la capacité

Keynésienne de transfert à l'étranger

s'écrit :

R - Y = (I - S) + (X - M) (1.3)

R - Y est le revenu non distribué, autrement dit,

le gain obtenu de la dette est égal à la différence entre

l'investissement net de la période et le flux de financement.

(X-M) est le solde de la balance commerciale ou

excédent commercial ou encore surplus des exportations sur les

importations.

(I - S) est le surcroît de valeur accumulée

des investissements sur l'épargne des ménages. Cet

excédent, aussi appelé autofinancement est réductible au

surplus de la valeur accumulée sur les sources externes de financement.

Il peut s'agir d'un financement direct (actions, obligations) ou d'un

financement indirect (crédits bancaires).

I - S n'est pas nécessairement nul dans la mesure

où S est ici l'épargne des ménages. L'équation

(1.3) indique que si la différence (I - S) est positive, la

capacité de transfert du pays est élargie par rapport à

son niveau maximum (X - M). Dans le cas contraire, cette capacité est

restreinte.

La capacité de paiement d'un PVD est égale

à sa capacité de transfert élargi (X - M + I - S), qui

détermine elle-même son seuil d'endettement supportable ou niveau

maximal d'endettement dans la mesure où le service de la dette est au

plus égal à (X - M + I - S).

En admettant par simplification que la monnaie a pour seules

contreparties les crédits aux entreprises et les créances

à l'étranger, il vient que :

S = F + X - M (1.4)

où F désigne le flux de financement externe

des entreprises (dettes).

D'où l'on peut déduire

I - F = I - S + X - M (1.5)

La relation (1.5) montre ainsi l'identité de la

plus-value (I - F) et de la capacité de transfert élargi (I - S +

X - M). Le transfert élargi signifie le transfert à

l'étranger des plus-values financières.

De cette relation, on déduit R - Y = I - F

La grandeur I - F définit donc la capacité

d'endettement extérieur du pays débiteur. Elle est la limite

au-delà de laquelle tout nouvel emprunt doit être

considéré comme non remboursable.

Selon F. POULON28(*) (1988), cette notion revêt une double

dimension :

d'une

part elle peut être entendue au sens du stock et désignera alors

l'encours maximum d'emprunt extérieur qu'est sensé supporter un

pays débiteur à une moment donné ; d'une

part elle peut être entendue au sens du stock et désignera alors

l'encours maximum d'emprunt extérieur qu'est sensé supporter un

pays débiteur à une moment donné ;

d'autre

part, elle peut être entendue au sens de flux et représentera

ainsi le transfert maximum vers l'étranger que le pays peut supporter.

Cette capacité annuelle d'endettement ou de remboursement est

appelée capacité flux ou capacité de transfert ou

capacité de paiement. d'autre

part, elle peut être entendue au sens de flux et représentera

ainsi le transfert maximum vers l'étranger que le pays peut supporter.

Cette capacité annuelle d'endettement ou de remboursement est

appelée capacité flux ou capacité de transfert ou

capacité de paiement.

La grandeur I - F doit toujours être positive (I - F 0)

pour que le pays soit en mesure d'honorer ses engagements.

L'analyse de la capacité optimale et maximale de

remboursement a permis sur le plan théorique d'appréhender les

approches plurielles du concept de la soutenabilité. Dans la section

suivante, nous mettrons l'accent sur l'approche défendue par les IBW

dans le cadre de l'IPPTE.

II - L'Initiative PPTE

La question du poids de la dette, comme nous l'avons vu

précédemment est fondamentale. Un surendettement compromet la

croissance à long terme ainsi que la capacité à se

développer et à lutter contre la pauvreté. C'est

l'allègement du poids de la dette des PVD en vue de la rendre

soutenable qui a présidé à la mise en oeuvre de

l'IPPTE. Avant de présenter ses principales articulations et

ses conséquences, nous avons estimé judicieux d'interroger pour

comprendre les causes et la justification de l'initiative en faveur des

PMA.

A - Les origines

Les causes les plus significatives sont à chercher

dans l'apparition dans les années 80 d'une crise récurrente de la

dette qui n'a reçu jusqu'en 1996 que des thérapeutiques

inappropriées. Il est question de mettre en lumière les facteurs

qui n`ont pas permis d'assurer la réussite des politiques de

stabilisation et d'aménagement de la dette.

1- La crise de la dette.

Le concept de soutenabilité de la dette a

été conçu pour faire face à la crise de la dette

que traversait la plupart des PVD. Les causes ou les déterminants de

cette crise ont fait l'objet d'une vaste littérature.

D'après McFADDEN et al29(*). (1985), on parle de crise lorsque l'une des trois

conditions est remplie :

Le

montant des arriérés de paiement (en principal et en

intérêt) représente une proportion importante

(environ 10%) du stock de la dette ; Le

montant des arriérés de paiement (en principal et en

intérêt) représente une proportion importante

(environ 10%) du stock de la dette ;

Le pays

recourt au Club de Paris ou aux créanciers bilatéraux pour

solliciter des allègements sous forme de rééchelonnement

ou d'annulation de la dette ; Le pays

recourt au Club de Paris ou aux créanciers bilatéraux pour

solliciter des allègements sous forme de rééchelonnement

ou d'annulation de la dette ;

Le pays

recourt au FMI pour le rééquilibrage de la balance de paiements

à travers des financements non concessionnels prévus par les

Stand by Arrangement / Extended Fund Facilities. Le pays

recourt au FMI pour le rééquilibrage de la balance de paiements

à travers des financements non concessionnels prévus par les

Stand by Arrangement / Extended Fund Facilities.

BERG et SACHS30(*) (1988) situent l'origine de la crise dans la

répartition inéquitable des revenus, dans l'absence d'ouverture

commerciale et dans les fortes pressions politiques conduisant à un

endettement excessif.

DETRAGIACHE et SPILIMBERGO31(*) (2000) étudient

l'importance des facteurs de liquidité tels que la dette à court

terme, le service de la dette, le niveau des réserves internationales

dans la prédiction des crises de la dette. Selon ces critères, le

Cameroun a subit en 1979 et en 1985 les contrecoups d'une crise de la dette.

REINHART, ROGOFF et SAVASTANO32(*) (2003) mettent l'accent sur le rating qui mesure la

perception par les investisseurs institutionnels de la probabilité de

l'occurrence d'une crise de la dette. Nous rappelons que le rating est

construit à partir de l'historique de la stabilité

macroéconomique du pays et des remboursements et du poids de l'encours

global de la dette.

AART KRAAY et NEHRU VIKRAM33(*) (2003) à la suite de

McFADDEN fixent les seuils de déclenchement de la crise

à 5% du montant de l'encours pour les arriérés de

paiements et à 50% pour le niveau d'engagement du quota prévu

pour le pays par le FMI. Ils montrent également que la crise de la dette

a été favorisée par le poids de l'encours, la faiblesse

des politiques et la qualité des institutions (gouvernance),

les faibles taux de croissance réels et l'impact des chocs externes

(taux de change réel, terme de l'échange). L'application

de l'approche de AART KRAAY et NEHRU VIKRAM sur le Cameroun

révèle qu'entre 1987 et 2000, les indicateurs de la crise de la

dette ont été de 10% pour le ratio arriérés sur le

stock de la dette et de 22% d'utilisation de son quota.

D'après FAMBON34(*) (2002), l'actuelle crise de

la dette Camerounaise est l'aboutissement d'un long processus d'incubation. Ses

racines sont pour une large part ancrées dans la structure de

l'économie mondiale moderne. Les effets positifs de la croissance

économique soutenue et régulière, imputables à

l'expansion de la production agricole exportable, au développement des

activités forestières et des industries de substitution à

l'importation et à la mise en exploitation des ressources

pétrolières à partir de 1978, seront contrariés par

un ensemble de facteurs :

Le

déficit presque chronique du solde des paiements courants de 1977

à 1986 ; Le

déficit presque chronique du solde des paiements courants de 1977

à 1986 ;

Les

effets des chocs exogènes consécutifs à la

détérioration des termes de l'échange, à

l'étroitesse de la base productive, à la forte proportion de

l'importation des biens et services de première nécessité

destinés à la consommation et à l'investissement, à

la chute des cours du pétrole à 10 $ le baril en 1986 contre 27 $

en 1985 et à la chute des cours du $ à partir de 1985 ; Les

effets des chocs exogènes consécutifs à la

détérioration des termes de l'échange, à

l'étroitesse de la base productive, à la forte proportion de

l'importation des biens et services de première nécessité

destinés à la consommation et à l'investissement, à

la chute des cours du pétrole à 10 $ le baril en 1986 contre 27 $

en 1985 et à la chute des cours du $ à partir de 1985 ;

Le

déficit et les mauvaises performances des entreprises publiques et

parapubliques ont obligé l'Etat à consentir des concours

financiers importants en terme de subvention de l'ordre de 150 milliards de

FCFA en 1993 (équivalent de 50% des recettes

pétrolières totales et 18% des dépenses publiques

totales) ; Le

déficit et les mauvaises performances des entreprises publiques et

parapubliques ont obligé l'Etat à consentir des concours

financiers importants en terme de subvention de l'ordre de 150 milliards de

FCFA en 1993 (équivalent de 50% des recettes

pétrolières totales et 18% des dépenses publiques

totales) ;

La croissance vertigineuse des taux d'intérêts réels

sur le marché international. Ils sont passés des niveaux

très faibles, voire négatifs dans les années 70 à

des taux dépassant 9% au début des années 80.

La croissance vertigineuse des taux d'intérêts réels

sur le marché international. Ils sont passés des niveaux

très faibles, voire négatifs dans les années 70 à

des taux dépassant 9% au début des années 80.

Au commencement de la crise, le gouvernement n'a pas

immédiatement réagit par un ajustement de sa demande interne et

une rationalisation de sa gestion. Au contraire, l'endettement a

été maintenu en vue d'achever certains projets jugés

prioritaires et d'entretenir les dépenses difficilement

réductibles. La conjonction de tous ces facteurs a contribué

à l'aggravation du poids de l'endettement du pays. Les

arriérées de règlement commencent à s'accumuler. En

1997, le taux de remboursement35(*) moyen pondéré du Cameroun est non

seulement inférieur à 50% du montant contractuel, mais il est le

plus faible des PPTE.

2 - Les limites des politiques d'ajustement et

d'aménagement de la dette

Les programmes de stabilisation du FMI ont eu pour ambition

de sortir les pays en crise du cercle vicieux de la dette. Leur application est

la condition nécessaire à tout accord de

réaménagement. Ils ont été mis en place à la

suite d'une rupture des grands équilibres internes, dont le

déséquilibre de la balance de paiements est le reflet, pour

conduire au raffermissement de la capacité de remboursement du pays

emprunteur. Le programme s'articule autour des mesures :

de

politiques monétaires (contrôle et restriction du

crédit bancaire, levée de toute mesure de contrôle de

change, dévaluation...) ; de

politiques monétaires (contrôle et restriction du

crédit bancaire, levée de toute mesure de contrôle de

change, dévaluation...) ;

de politiques budgétaires (restriction des dépenses

publiques, élargissement de l'assiette de l'impôt, gel des

salaires, levée de tout contrôle des prix...) ;

de politiques budgétaires (restriction des dépenses

publiques, élargissement de l'assiette de l'impôt, gel des

salaires, levée de tout contrôle des prix...) ;

visant

une plus grande libéralisation de l'économie (levée

des restrictions aux importations, encouragement des investissements

extérieurs, réduction de la taille du secteur

public...) ; visant

une plus grande libéralisation de l'économie (levée

des restrictions aux importations, encouragement des investissements

extérieurs, réduction de la taille du secteur

public...) ;

L'efficacité de telles mesures est hypothétique

pour plusieurs raisons :

Le

contrôle de crédit s'est traduit par un accroissement des taux et

une diminution de l'incitation à investir ; Le

contrôle de crédit s'est traduit par un accroissement des taux et

une diminution de l'incitation à investir ;

La

réussite d'une dévaluation suppose d'une part une

élasticité très forte de la demande au prix et d'autre

part, l'existence des capacités de production disponibles permettant un

accroissement rapide de la production dans le secteur d'importation et une

adaptation du secteur productif pour répondre aux variations des prix

sur le marché. Etant donné la rigidité des structures et

les longs délais d'ajustement, les effets bénéfiques ont

été très faibles ; La

réussite d'une dévaluation suppose d'une part une

élasticité très forte de la demande au prix et d'autre

part, l'existence des capacités de production disponibles permettant un

accroissement rapide de la production dans le secteur d'importation et une

adaptation du secteur productif pour répondre aux variations des prix

sur le marché. Etant donné la rigidité des structures et

les longs délais d'ajustement, les effets bénéfiques ont

été très faibles ;

Une

accentuation du chômage lié à la contraction de la demande

interne, à l'accroissement des coûts de production et à

l'absence d'ouverture des marchés extérieurs ; Une

accentuation du chômage lié à la contraction de la demande

interne, à l'accroissement des coûts de production et à

l'absence d'ouverture des marchés extérieurs ;

La

liberté de transfert s'est traduite à terme par un reflux

important de fonds qui n'ont pas manqué à nouveau d'exercer de

fortes pressions sur la balance des paiements. La

liberté de transfert s'est traduite à terme par un reflux

important de fonds qui n'ont pas manqué à nouveau d'exercer de

fortes pressions sur la balance des paiements.

Dans le processus de recherche des solutions à la

crise d'endettement, le Cameroun a eu à bénéficier de

plusieurs types de aménagement de sa dette tels que la

conversion de dettes36(*)

(ces opérations ont eu lieu avec la France pour 41,4

milliards de FCFA37(*) en

application des résolutions du sommet France Afrique tenu à

Libreville en 1992), le rééchelonnement38(*) (d'après

le tableau n°3, le Cameroun est passé six fois au Club de Paris,

les créanciers privés réunis au sein du club de Londres

ont eu en 1992, à rééchelonner un montant de 90 milliards

de F CFA de l'encours de la dette privée), le

refinancement39(*), le rachat des dettes40(*), le

reprofilage des dettes41(*) et les annulations

d'échéances consolidées (75 millions de $ en Avril

1991 par les États Unis), de l'encours APD (en janvier 1994 par la

France) et de 5% des intérêts sur le principal (en 1990 par

la France).

Le tableau suivant synthétise les accords de

restructuration de la dette publique bilatérale (créances

d'APD contractées à des taux concessionnels et des

créances commerciales à garantie publique non APD) du

Cameroun au Club de Paris42(*) réservé aux créanciers

publics.

Tableau 3: Passage du Cameroun au Club de

Paris.

|

Date de passage

|

Degré maximum d'annulation des

créances non APD

|

Rééchelonnement des créances

APD

|

Terme de l'accord

|

Montant

(en milliards

de $)

|

Période de consolidation

|

Résultante

|

|

24 / 5 /

1989

|

Rééchelonnement

|

Sur 25 ans

|

Toronto

(1988)

|

0,535

|

9 mois

|

1er accord de confirmation avec FMI le

18/09/1988 et allant jusqu'à Mars 1990 (suspension en 1989, pour non

respect de ses engagements).

|

|

23/01/

1992

|

Rééchelonnement

sur 15 ans

|

Sur 20 ans

|

Houston

(1990)

|

1,080

|

9 mois

|

2ème accord de confirmation signé

le 20/12/1990.

|

|

25/3/

1994

|

50% des échéances consolidées

|

Sur 30 ans

|

Londres

(1991)

|

1,258

|

18 mois

|

3ème accord de confirmation signé

en Février 1994 pour 18 mois. Le Cameroun est devenu éligible

à l'AID. (Suspension en 1994 pour non respect des

conditionnalités).

|

|

16/11/

1995

|

67% du stock de la dette à partir de sept 1999

|

Sur 40 ans

|

Londres

(1991)

|

1, 129

|

12 mois

|

4ème accord de confirmation conclu en

sept 1995 pour l'exercice 95/96.

|

|

24/10/

1997

|

50% du stock de la dette

|

Sur 40 ans

|

Naples

(1995)

|

1,270

|

35 mois

|

Signature avec le FMI de la FASR en Août

1987.

|

|

24/01/

2001

|

90%

|

Sur 40 ans

|

Cologne

(1999)

|

1,300

|

36 mois

|

|

Source : ACDE / Club de Paris p. 17

L'aménagement de la dette est devenu pour les pays

débiteurs le dernier recours pour faire face à la crise

d'endettement. En règle générale, il permet temporairement

d'aider un pays à faire face à une grave crise de

liquidité. Si l'avantage est indéniable à court terme pour

le pays débiteur, on s'accorde avec BEKOLO EBE43(*) (1985) pour reconnaître

que cette facilité, pour plusieurs raisons, n'est pas une solution

durable au problème de la dette des PVD :

Le

rééchelonnement entraîne avec lui des coûts

supplémentaires pour le débiteur, coûts qui peuvent

être à l'origine de nouvelles crises. Les dettes

aménagées sont soumises à des charges

supplémentaires (intérêts moratoires eux-mêmes

fixés en fonction des taux en vigueur sur le marché) qui

viennent s'ajouter à celles que doit supporter le pays ; Le

rééchelonnement entraîne avec lui des coûts

supplémentaires pour le débiteur, coûts qui peuvent

être à l'origine de nouvelles crises. Les dettes

aménagées sont soumises à des charges

supplémentaires (intérêts moratoires eux-mêmes

fixés en fonction des taux en vigueur sur le marché) qui

viennent s'ajouter à celles que doit supporter le pays ;

Les

contraintes des PAS, des durées d'amortissement et de consolidation

généralement courtes, des délais nécessaires

à la reconstitution des réserves ainsi que ceux de reprise des

règlements aux créanciers ont provoqué un ralentissement

de la croissance et une contraction du volume des investissements

(suppression des subventions, politique de revenus...) ; Les

contraintes des PAS, des durées d'amortissement et de consolidation

généralement courtes, des délais nécessaires

à la reconstitution des réserves ainsi que ceux de reprise des

règlements aux créanciers ont provoqué un ralentissement

de la croissance et une contraction du volume des investissements

(suppression des subventions, politique de revenus...) ;

L'aménagement ne suspend pas les règlements des

intérêts (intérêts moratoires,

intérêts sur la consolidation44(*), intérêts de retard45(*)...) ainsi que les

échéances non consolidées de la dette. La charge de ces

obligations pour les pays en crise constitue une limite à leur

capacité d'emprunt pour financer les investissements ;

L'aménagement ne suspend pas les règlements des

intérêts (intérêts moratoires,

intérêts sur la consolidation44(*), intérêts de retard45(*)...) ainsi que les

échéances non consolidées de la dette. La charge de ces

obligations pour les pays en crise constitue une limite à leur

capacité d'emprunt pour financer les investissements ;

L'aménagement produit un effet de signalisation auprès des

milieux financiers quant à la crédibilité et la

réputation du pays bénéficiaire. Il conduit à une

appréciation moins favorable du risque présenté par le

débiteur et donc, à un accroissement du spread qui s'ajoute au

taux de base ;

L'aménagement produit un effet de signalisation auprès des

milieux financiers quant à la crédibilité et la

réputation du pays bénéficiaire. Il conduit à une

appréciation moins favorable du risque présenté par le

débiteur et donc, à un accroissement du spread qui s'ajoute au

taux de base ;

Le

caractère répétitif des demandes et des fréquences

de négociation est révélateur des limites de cet

instrument à constituer une solution durable à la crise de la

dette. Le

caractère répétitif des demandes et des fréquences

de négociation est révélateur des limites de cet

instrument à constituer une solution durable à la crise de la

dette.

Malgré ces initiatives, la viabilité

extérieure et la croissance durable demeurent une perspective toujours

lointaine. Pour rétablir la solvabilité à l'égard

des créanciers, le Cameroun sera, admis en 2000 à l'IPPTE.

B- Présentation et

appréciation

Pour pallier les insuffisances des mesures jusque

là prises, le FMI et la BM vont proposer un programme de

réduction de la dette en fin de l'année 1996 reposant sur une

évaluation de la soutenabilité de la dette des pays

concernés. C'est la naissance de l'IPPTE originelle qui sera

renforcée en 1999.

1 - L'initiative originelle

L'utilisation totale des mécanismes

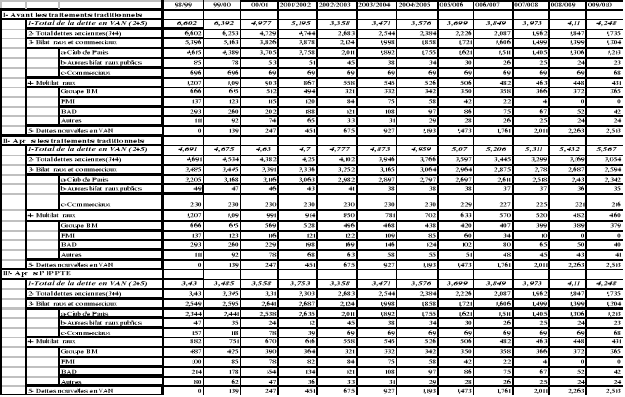

traditionnels de rééchelonnement et d'annulation (termes de

Toronto en 1988 avec 33% de la VAN de la dette éligible, Londres en 1991