PLA N

Description Technique et Analyse Stratégique des Indices

Boursiers

Chapitre préliminaire : les marchés

financiers.

I- Les marchés des valeurs

mobilières :

a) Le marché primaire

b) Le marché secondaire

II- Les différentes catégories de titres et

leurs caractéristiques :

a) Actions

b) Obligations

c) Les obligations convertibles en actions

d) Les OPCVM

III- Historiques des principales bourses

internationales:

III-1- Les bourses européennes :

a) La Bourse de Francfort

b) La Bourse Parisienne

c) La Bourse Luxembourgeoise

d) La bourse d'Amsterdam

e) Les bourses des nordiques

f) La bourse de Londres

III-2- Les bourses américains :

a) La bourse de New York, NYSE (New York Stock Exchange)

b) La Bourse électronique

III-3- Les bourses asiatiques:

a) La bourse de Tokyo

III-4- Les bourses africains :

a) La Bourse de Casablanca

PREMIÈRE PARTIE : LE MODE DE CALCUL D'UN

INDICE BOURSIER

Chapitre 2 : Les indices boursiers :

I- Définition :

II- Les principales caractéristiques d'un bon

indice :

II.1 Nombre de valeurs de l'indice:

II.2. Critères de sélection et

pondération :

III- Un bon indice mondial :

IV- Les indices internationaux :

IV-1. Les indices les plus célèbres :

IV-2. Les fiches techniques des indices internationaux :

a) le Dow Jones

b) FICHE D'IDENTITÉ de CAC 40

c) FICHE D'IDENTITÉ de NIKKEI 225

d) FICHE D'IDENTITÉ de FT-SE 100

e) FICHE D'IDENTITÉ de S&P 500

f) FICHE D'IDENTITÉ DAX 30

g) FICHE D'IDENTITÉ DJ EUROSTOXX 50

Chapitre 3 : Méthode de calcul des

indices :

I- La pondération par le Prix

II- La pondération par la méthode

Equipondéré :

III- La pondération par la valeur marchande totale

(capitalisation boursiers) :

DEUXIÈME PARTIE : LE ROLE ET

L'UTILITÉ DE L'INDICE DANS LES MARCHÉS

FINANCIERS

Chapitre 4 : La Gestion Indicielle :

I- La gestion indicielle passive :

II- La gestion indicielle tiltée

(active) :

III- Avantage de la gestion indicielle :

Chapitre 5 : Le couple Valeur Indice :

I- La méthode de l'indice

relatif :

I-1 Définition et application :

A) Exemple

B) Interprétation

a) Relatif en hausse

b) Relatif à plat

c) Relatif en baisse

I-2 Extension du modèle : « le relatif d'un

portefeuille ».

II- La méthode

mathématique :

II-1 LE COEFFICIENT BETA (â) :

a) Définition

b) Interprétation

c) Extension du Béta au

Portefeuille : « â DU PORTEFEUILLE»

II-2 Le Coefficient de Corrélation (ñ) :

a) Définition

b) signification graphique des trois Cas

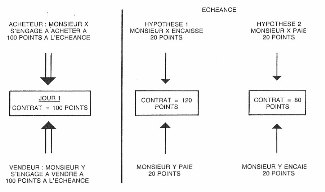

Chapitre 6 : les contrats sur les indices

boursiers :

I- Achat direct de l'indice :

II- Les contrats à terme sur

indices :

a) Intérêt de l'opération sur Future

b) Définition

c) Standardisation

d) Négociabilité

e) La différence entre le cours du Future et

l'Indice

f) L'Arbitrage

introduction

Un développement économique fort, passe avant

tout par une santé financière d'excellence, et une

stabilité des agrégats macro-économiques sur une longue

période. Ces deux conditions nécessitent une disponibilité

de capitaux suffisants, et une allocation optimale entre les différents

opérateurs économiques.

Dans les pays développés, l'émergence des

marchés de capitaux a favorisé le jeu de l'offre et de la

demande, ce qui a permit de passer d'une économie d'endettement qui

privilégie l'intermédiation de la banque, à un mode de

financement moins coûteux et plus souple à savoir le marché

boursier.

Notons que toutes les bourses du monde ont pris depuis

longtemps l'habitude de publier des indices, que ce soit le Dow Jones et le

NASDAQ pour le New York, le CAC40 pour Paris, le FT-100 pour Londres, etc. Ces

indices résument par un seul nombre le comportement d'ensemble d'un

marché ou d'un compartiment particulier d'une place, dans la mesure

où une hausse où une baisse des cours affecte, en

général simultanément, la plupart des actions qui y sont

cotées. Ils sont suivis avec attention par les investisseurs, auxquels

ils fournissent des références pour mesurer la performance de

leurs portefeuilles ou les indications nécessaires à certains

types de gestion. De manière plus générale, ils

intéressent aussi les économistes, qui trouvent dans le

comportement des marchés des informations sur l'état de

l'économie d'un pays.

Avec la mondialisation et le système libéral que

nous vivons, les indices deviennent une importance primordiale. Non seulement

car ils sont publiés par tous les Médias internationaux, mais car

ils peuvent influencer sur les décisions politiques, autrement dit que

le Dow Jones c'est lui qui a voté pour la seconde Élection

présidentielle du Bush en 2004. Une étude été a

faite dans les jours avant les élections basé sur les sondages, a

bien montré la corrélation presque parfaite entre l'accroissement

du Dow Jones et la chance pour que Bush sera élu président

à la seconde fois.

Plus aux utilisations traditionnelles des indices, ils

convient d'ajouter des développements récents. En effet, au cours

de ces dernières années les indices boursiers ont servi de

support à la construction de nouveaux instruments tels que les futures

et les options, à leur tour, ont favorisé l'apparition de

nouvelle techniques de gestion de fonds communs de placement telles que

l'assurance de portefeuille et la gestion indicielle.

Cependant, comme nous allons le montrer ci-dessous, les

indices, quels que soient leurs modes de construction, ne reflètent

qu'imparfaitement les performance d'un marché, donc il est indispensable

que l'investisseur sur un indice doit comprendre comment ces indices sont

calculés, par exemple un simple observateur remarque que le DAX est plus

au moins toujours mieux dans son évolution que les autres indices comme

le CAC ou le MASI, mais en faite le DAX est calculé dividendes inclus,

ce qui permit au DAX de suivre la progression même si les dividendes

distribués. Ce qui n'est pas le cas pour les autres indices (le jour de

la distribution des dividendes l'indice chute).

Ce mémoire porte sur les indices boursiers et plus

précisément sur leurs rôles au sein des marchés

financiers, nous présentons dans le chapitre préliminaire une

description des marchés financières et un historique des bourses

internationales.

La première partie s'étale sur la

sélection des titres de l'indice, la meilleure taille, ainsi qu'elle

présente le mode et les méthodes de calcul des indices.

Le deuxième volet du mémoire aborde le

rôle de l'indice sur les marchés financiers, d'un point de vue sur

les investissements, et la relation co-existé entre les titres de la

bourse et l'indice d'une part, et d'autre part le mouvement Brownien entre les

titres eux même, et finalement nous présentons les contrats

à terme sur l'indice lui-même, notons bien qu'ils existent des

pays qui ne donnent pas droit à les fonds étrangères

d'acheter une action, mais achetant l'indice lui-même ( achat direct de

l'indice).

Chapitre préliminaire : les Marchés

financiers

Dans la mesure où certains agents économiques

investissent plus qu'ils n'épargnent (et ont donc besoin de recourir

à un financement externe) alors que d'autres épargnent plus

qu'ils n'investissent (et ont donc une capacité de financement à

mettre à disposition de ceux qui en ont besoin) il est nécessaire

que s'organise les transfert des uns vers les autres.

Ces transferts s'opèrent par l'intermédiaire de

système financier en générale qui comprend à la

fois les institutions financières (institutions de crédit

monétaires et non monétaire, entreprise d'assurance.) et le

marché financier.

Le marché financier constitue donc un circuit de

financement spécialisé c'est sa fonction de marché

primaire, en dehors de celle-ci, il assure trois autre fonctions:de

marché secondaire, de valorisation des actifs financiers et de mutation

des structures industrielles.

Ce rôle joué est important dans la mesure

où ce marché permit à l'Etat (trésor), aux

entreprises publiques et semi-publiques, ainsi qu'aux sociétés

privées de trouver des ressources longue nécessaire au

financement de leur programme de développement.

I- Les marchés des valeurs

mobilières :

Ils forment ce qu'on appelle communément le

marché financier, et sont composés de deux compartiments bien

distincts mais interdépendants :

-Le marché primaire où sont

créées et émises les valeurs mobilières.

-Le marché secondaire ou bourse des

valeurs mobilières où sont négociées ces

valeurs mobilières.

a) Le marché primaire :

Marché d'émission des valeurs mobilières,

le marché primaire met en contrat d'une part les agents

économiques disposent d'une épargne et souhaitant la placer et

d'autre part les opérateurs qui ont des besoin en financement, et qui

créent a ce titre, différentes valeur mobilières .il

s'agit: des actions, des obligations, des obligations convertibles en action

à l'image des bons de privatisation et des certificats

d'investissement.

b) Le marché secondaire :

A la différence de marché primaire où

sont créées et émises les valeurs mobilières, la

bourse est le lieu où sont négociés ces valeurs.

C'est en effet la perspective qu'ont les investisseurs de

pouvoir négociés à tout moment sur le marché, les

actions et les obligations qu'ils sont en portefeuille qui rend se

marché attrayant. Par ailleurs, en permettant la mobilisation de

l'épargne investie en actions ou en obligations, la bourse assure le bon

fonctionnement du marché primaire.

La fonction de marché secondaire d'autant mieux

assumée que la liquidation est importante, celle-ci se mesure par la

capitalisation boursière, le flottant, le volume de transaction et

certaines combinaisons de ces trois critères

II- Les différentes catégories de titres

et leurs caractéristiques

Jusqu'à une époque récente, les valeurs

mobilières étaient représentées par deux

catégories de titres qui matérialisent les droits acquis par ceux

ayant apporté des capitaux à une collectivité

émettrice publique ou privée. Celles-ci se différenciaient

selon la nature des droits qu'ils représentaient et, partant, selon

leurs caractéristiques économiques :

- Les «valeurs à revenu variable », les

«actions » qui confèrent à leurs possesseurs la

qualité d'associé dans une société de capitaux ;

- Les «valeurs à revenu fixe », les

«obligations » représentatives d'un droit de

créance.

Par ailleurs d'autres familles de titres sont apparues ayant

pour objet l'amélioration de chacune des fonctions des marchés

financiers.

a) Les actions :

L'action se définit comme un titre de participation

dans une société de capitaux qui confère à son

possesseur la qualité d'associé et, sauf exception, lui donne un

droit proportionnel sur la gestion de l'entreprise, sur les

bénéfices réalisés et sur l'actif social.

Droit à la gestion, dans la mesure où

l'assemblée des actionnaires élit et contrôle l'organe

responsable de la gestion de la société, conseil d'administration

ou conseil de surveillance qui élit à son tour le directoire.

Droit à l'information, dans la mesure où les actionnaires ont

droit à la communication des documents indispensables à leur

information sur l'activité et les résultats de la

société.

Le montant du dividende est donc fonction de

l'évolution des résultats de la société et de

l'affectation qui leur est donnée. Pour ce motif, l'action est une

valeur à revenu variable. Enfin, droit sur l'actif net de la

société, c'est à dire sur l'ensemble de son patrimoine,

déduction faite de ses dettes.

Au niveau du marché secondaire, la valeur de l'action

peut descendre théoriquement à un niveau nul. A l'inverse, rien

ne s'oppose à une augmentation continuelle des bénéfices

de l'entreprise et par conséquent des dividendes distribués.

En d'autres termes, cette hausse n'est pas plafonnée.

Le comportement rationnel d'un investisseur sur le marché boursier

consisterait alors à ne pas acheter une action à un prix

supérieur à celui correspondant à la valeur actuelle de

tous les bénéfices futurs.

Théoriquement exacte, cette thèse est

inapplicable en pratique, puisque les bénéfices futurs ne sont

pas connus, surtout pour la place casablancaise qui est encore loin

d'être efficiente.

De plus, les perspectives des sociétés sont

actuellement difficiles à cerner, notamment avec le processus de

mondialisation sanctionné par une vague de fusions et acquisitions.

Jugé positif, ce phénomène tend à stimuler les

achats d'actions, et par effet d'entraînement, dope le cours des bourses,

d'où la formation de bulles spéculatives.

Conséquence : les cours des actions tendent peu

à peu à dépasser les perspectives réalistes de

bénéfices futurs, ce qui se traduit par des PER= (Capitalisation

boursière / bénéfice) excessifs.

L'éclatement de cette bulle spéculative conduit

alors à un retour des valeurs à des niveaux plus réalistes

qui s'accompagne parfois de longues périodes de stagnation ou même

d'érosion progressive des cours. C'est ce qu'a vécu justement la

bourse de Casablanca depuis septembre 1998 jusqu'à une date

récente.

b) Les obligations :

Pour trouver les fonds nécessaires à son

développement, une collectivité peut émettre des titres de

créance. Appelés «obligations », ces titres donnent

à leurs détenteurs la qualité de créancier de

l'organisme émetteur qui s'engage à les rembourser à une

échéance déterminée et à leur verser un

intérêt annuel fixé, d'où le nom de valeurs à

revenu fixe.

Les caractéristiques principales de chaque obligation

sont décrites dans le «contrat d'émission » qui

précise le prix d'émission, l'intérêt ou coupon

versé chaque année, le prix de remboursement et ses

modalités (les modalités d'amortissement qui détermineront

les conditions dans lesquelles les obligations seront remboursées et

donc la durée de vie de l'emprunt).

Les diverses caractéristiques ainsi que certaines

autres clauses moins importantes permettent de définir le «taux de

rendement actuariel » et le coût annuel pour la collectivité

émettrice d'une telle opération ainsi que le risque de

l'obligation.

Contrairement à une action, l'obligation est

représentative d'une dette, cette distinction est primordiale et

explique en grande partie du fonctionnement de cette catégorie d'actif

financier.

L'investisseur en obligations tient donc le rôle du

banquier. Il prête de l'argent à une société ou au

Trésor public en contrepartie d'un intérêt. Pour

l'émetteur (entreprise, Etat...), la possibilité d'émettre

des obligations lui permet de négocier les conditions plus avantageuses

que celles exigées par les banques.

Chaque personne peut souscrire des obligations, en

contrepartie, elle percevra des coupons (équivalent obligataire des

dividendes).

Remarque :

Au Maroc, les émissions d'emprunts obligataires sont

réservées a l'Etat, aux entreprises publiques ou semi-publiques

autorisées ou garanties par l'Etat et, au niveau des entreprises

privées, aux seules sociétés anonymes ayant deux

années d'existence et un capital entièrement

libéré.

c) les obligations convertibles en

actions :

C'est un titre mixte entre les obligations et les actions.

Notons que l'émission d'obligations convertibles en

actions implique la renonciation expresse des actionnaires à leur droit

préférentiel de souscription aux actions crées par

conversion de ces obligations.

d) Les OPCVM

D-1/ Définition et fonctionnement d'un

OPCVM :

Le sigle OPCVM désigne les Organismes de placement

collectif en valeurs mobilières ; c'est tout simplement un portefeuille

investi en bourse (Actions, Obligations) dont on peut acheter une petite

part.

Autrement dit, que les OPCVM sont des fonds d'investissement

qui permettent aux épargnants d'investir collectivement dans

différentes valeurs et titres en détenant des actions ou des

parts représentatives de l'investissement qu'ils ont

réalisé tout en confiant l'acquisition et la gestion globale de

ces valeurs à une entité représentée par des

professionnels des marchés des capitaux.

Il existe deux types d'OPCVM, les SICAV et les FCP. Il n'y a

pas de différence dans leur mode de fonctionnement seule leur nature

juridique est différente.

v Société d'investissement à capital

variable (SICAV):

La SICAV est une société anonyme qui a pour

objet exclusif la gestion d'un portefeuille de valeurs mobilières et de

liquidités dont les actions sont émises et rachetées

à tout moment à la demande de tout souscripteur ou actionnaire,

à un prix déterminé. Elle est créée sur

l'initiative de ses fondateurs.

v Fonds commun de placement (FCP)

Le FCP qui n'a pas la personnalité morale est une

copropriété de valeurs mobilières et de liquidités,

dont les parts sont émises et rachetées à tout moment

à la demande de tout souscripteur, à un prix

déterminé.

Il est créé à l'initiative conjointe d'un

établissement de gestion et d'un établissement

dépositaire.

III- Historiques des principales bourses

internationales :

Les principales bourses sont celles de New York (wall-street),

Tokyo, Londres, Francfort, Paris, Nord européennes et de Luxembourg.

III-1- Les bourses

européennes :

a) La Bourse de Francfort :

La première Bourse des changes fut ouverte à

Francfort en 1402. Les premières transactions portaient surtout sur les

lettres de change. En 1585 commence le commerce des actions, puis, vers la fin

du XVII siècle, celui des obligations. Les banquiers les plus actifs sur

ces marchés furent les frères Bethmann et Rothschild. Les

premières actions négociées à Francfort furent

celles de la Banque nationale d'Autriche, en 1820. En 1879, un nouveau

bâtiment fut construit pour abriter la Bourse des changes qui

était installée jusque-là dans un bâtiment proche de

l'église Saint-Paul. Francfort occupait au XIX siècle une place

importante en matière d'arbitrage international et de placement des

émissions étrangères, du fait de ses liaisons avec les

pays étrangers.

Avant la Première Guerre mondiale, la cote de Francfort

comptait déjà 388 obligations et 51 actions

étrangères.

Les transactions sur actions furent concentrées sur la

Bourse de Berlin, quand Berlin devint la capitale du Reich. Cette Bourse devint

la plus importante.

Après la chute du Troisième Reich, la Bourse de

Francfort fut la première à fonctionner à nouveau en

septembre 1945.

Depuis 1991, le gouvernement fédéral allemand a

pris une série de mesures pour renforcer la place boursière

allemande et notamment encourager les PME à s'introduire en Bourse.

b) La Bourse Parisienne :

En France, un marché portant sur l'or et les effets de

commerce existait dès 1141. Les changeurs, spécialisés

dans le négoce des effets de commerce, avaient un monopole pour les

opérations de change. Le marché des changes, situé

à Paris sur le Pont au Change disparut à la suite d'un incendie

en 1621. Les agents de change s'installèrent alors dans la cour du

Palais de Justice, puis rue Vivienne. En 1719, la première Bourse fut

construite par le financier écossais John Law. En 1724, après

l'échec de Law, la Bourse de Paris fait l'objet d'une

réglementation royale. Elle s'installe alors rue Quincampoix, puis au

Palais Royal. Le palais Brongniart ou palais de la Bourse, commandé

Napoléon, fut achevé en 1827.

c) La Bourse Luxembourgeoise :

La Bourse de Luxembourg a été ouverte le 6 mai

1929, l'année du grand krach. Elle a développé certaines

spécificités. Dès 1969, ont été cotés

les emprunts internationaux. Le développement des euro-obligations dans

les années 1980 a entraîné une croissance du marché,

car les investisseurs recherchaient un pays favorable aux marchés de

capitaux, sans réglementation des changes. En 1981, ont eu lieu les

premières cotations d'actions en devises. Plusieurs réformes ont

été effectuées au niveau des instances et des structures

de la Bourse de Luxembourg.

d) La Bourse d'Amsterdam

A côte de l'Européen Options Exchange (premier

marche européen d'options négociables qui a vu son

développement freine par la croissance du Liffe et du MATIF), la Bourse

d'Amsterdam a connu trois années de reforme sur la cotation, sur les

intermédiaires et est devenue un des marches européens les plus

efficaces et les plus attractifs pour les capitaux étrangers.

g) Les Bourses des nordiques :

Les marches financières nordiques (Stockholm,

Copenhague, Oslo et Helsinki) sont des marches de petite taille, accueillant

très peu de titres étrangers. Ce sont des marches concentres

autour de quelques très grandes entreprises (Ericsson et Asea en

Suède, le secteur maritime au Danemark, le secteur pétrolier

â Oslo, Nokia en Finlande) et très sensibles aux politiques

économiques.

Les entreprises nord européennes sont très

présentes à Paris. Les valeurs suédoises sont

représentées par ELECTROLUX, ERICSON à R.M, SEANVERT RING

au Second Marche, ainsi que SKE et VOLVO au comptant. Parmi les

Norvégiennes cotées à Paris, citons NORSK HYDRO à

R.M.

h) La Bourse de Londres :

En Europe, la première place par le nombre de lignes de

cotation, la capitalisation boursière et le volume de transaction est

Londres qui a assuré en 1990 près de 1 530 milliards de francs de

transactions, soit trois fois que Paris.

L'importance du London Stock Exchange est le résultat

de l'histoire économique de la Grande-Bretagne. Première

puissance industrielle et commerciale a la fin du XIX, elle s'est dotée

d'une marche financière capable d'assurer le financement de la

croissance des entreprises.

Londres est sans contestation la plus grande place

boursière européenne, non seulement pour son marché

d'actions, mais aussi par ses marches à terme. Le London International

Future Financial Exchange (LIFFE) est le grand rival du MATIF: une concurrence

féroce règne entre les deux marches pour obtenir le leadership

européen, mais le Liffe profite du fait que Londres est une plus grande

place financière que Paris.

Quant aux valeurs britanniques cotées sur le marche

français, nous retrouverons entre autres: IMPERIAL CHEMICAL el RM,

BRITISH PETROLEUM, CITY INVESTING, MARKS et SPENCER au comptant.

pour en venir à la dimension européenne, Londres

est considérée depuis longtemps comme la place principale

d'Europe, pas tellement â cause de l'importance du , marche d'actions

anglaises, mais plutôt â cause de ses marches des actions

internationales des devises, des transactions bancaires internationales, et des

émissions d'euro-obligations...

La prééminence de la Cite en Europe continuera

probablement, étant donne le rythme lent de la libéralisation

dans les autres pays membres de la Communauté européenne.

L'avantage dont jouit Londres dans la troisième dimension de la

concurrence mondiale avec New York et Tokyo en sera renforce. Londres a l'atout

de se trouver sur le méridien de Greenwich - qui passe par le nouveau

quartier de Canary Wharf - et ainsi dans le fuseau horaire qui fait le pont

entre New York et Tokyo.

III-2- Les bourses américains :

a) La Bourse de New York, NYSE (New York Stock

Exchange):

Cette Bourse est née de la signature d'une charte

entre différents négociateurs en

1792.Ces personnes se

sont mises d'accord pour vendre des portions d'entreprises entre elles et de se

faire commissionner pour les transactions qu'elles effectueraient pour le

compte d'autres personnes. Ce groupement a pris place au 18

Broad

Street, près de Wall Street, dans le

quartier

financier du sud de

Manhattan.

La bourse porte le nom de Wall Street depuis

1863.

Le principal indice de valeurs du New York Stock Exchange est

le

NYSE

composite, mais on lui associe généralement les

grands indices nationaux américains :

*Le

Dow

Jones Industrial Average, ou DJIA, souvent mais

improprement appelé Dow Jones, dont 28 des 30 valeurs le

composant sont cotées sur le NYSE;

*

Standard & Poor's

500, aussi appelé S&P 500 ou

SP500.

b) La Bourse électronique :

La bourse électronique que l'on appelle souvent la de

NASDAQ, car ce dernier est son indice synthétique.

NASDAQ est le deuxième plus

important, en volume traité,

marché

d'actions des

États-Unis,

derrière le

New York

Stock Exchange.

Durant les années 1900, la révolution

industrielle s'est accompagnée d'un véritable engouement pour les

marchés boursiers. Comme les transactions effectuées au NYSE,

n'étaient plus suffisantes, un marché parallèle hors cote,

c'est-à-dire non régulé, s'est créé.

Sur ce marché, des personnes échangeaient des

titres de gré à gré, c'est-à-dire suivant la loi de

l'offre et de la demande. En fin de la journée, les différentes

cotations de chaque titre étaient consignées sur des"feuilles

roses". Ces dernières étaient ensuite diffusées aux

différents intervenants tôt le matin.

Cependant, à cause du manque de transparence et de

rigueur sur ces échanges, le gouvernement imposait en 1968 une

automatisation des transactions qui annonçait la naissance du

NASDAQ.

Aujourd'hui, le marché du NASDAQ est un

marché boursier représenté par plus de 500

négociants boursiers échangeant les titres de plus de 6 000

sociétés. Chaque négociant dispose d'un système de

terminaux lui permettant de mettre à disposition la valeur des derniers

cours. Pour cela, les systèmes informatiques de ces négociants

sont reliés entre eux. Ces personnes entrent en compétition pour

offrir le meilleur prix d'achat ou de vente aux investisseurs pour une action

donnée.

Pour réguler les opérations

boursières, le NASD (National Association of Securities Dealers) a

été chargé de créer et de faire respecter certaines

lois sur l'échange de titres.

Au cours du temps, le NASDAQ s'est spécialisé

dans le marché de la high-tech et des start-up.

NASDAQ (National Association of Securities Dealers

Automated Quotation system ou système de cotation automatisée de

l'association nationale des négociants boursiers)

III-3- Les bourses asiatiques:

a) La bourse de Tokyo :

Appelée Kabuto-cho, a une capitalisation

boursière supérieure à l'addition de toutes celles des

places européennes.

Tokyo a connu une hausse continue et très rapide depuis

le début des années 1970, mouvement soutenu par les performances

des entreprises nipponnes, par la faiblesse de l'inflation et par

l'excédent commercial japonais. De ce fait, le Kabuto-cho a atteint des

sommets: dans les volumes (en juillet 1986, il s'échangeait en moyenne 1

milliard de titres par jour), dans les PER (entre 30 et 65) mais aussi dans les

capitalisations et la croissance des cours (le krach de 87, moins 20 %, fut

effacé en quelques semaines). Ceci a conduit à une

surévaluation des valeurs, et au début de 1990 les

opérateurs en ont pris conscience en même temps que des scandales

politico-économiques secouaient les milieux financiers, qu'une tension

sur les salaires engendrait un regain d'inflation et que l'excédent

commercial semblait se ralentir. Le premier semestre 1990 fut pour Tokyo un

véritable krach rampant: en avril la Bourse avait perdu près de

35 %, la guerre du Golfe faisant plonger l'indice Nikkei à moins 43 %

à la mi-septembre.

Le Kabuto-cho ne s'est jamais remis de son krach de 1990.

Depuis, l'indice Nikkei joue au yo-yo, tout en restant de 30 à 45 %

inférieur à son plus haut de fin 1989. Cette situation a conduit

les plus grandes maisons de titres nipponnes (l'équivalent de nos

sociétés de Bourse), comme Nomura, Nikko et Daîwa, vers de

très sérieuses difficultés.

En effet, pendant la folle croissance des années 80,

elles s'étaient engagées auprès de leurs plus gros clients

à ne pas leur faire réaliser de pertes! La chute des cours, la

multiplication de scandales financiers, la différence de traitement

entre petits et gros porteurs a empêché le marché de

redémarrer, ce qui a mis les maisons de titres japonaises dans des

situations difficiles. La Bourse japonaise n'a pas supporté la baisse

des cours. Celle-ci a révélé un système financier

corrompu dont l'auto-alimentation l'a déconnecté des autres

places financières internationales. Des projets de réforme sont

en cours, afin de doter l'économie japonaise d'un marché

financier à sa hauteur. Les premiers ont trait à la moralisation

du marché et pourraient conduire le Japon à doter le Kabuto-Cho

d'une sorte de COB.

III-4- Les bourses Africains:

a) la Bourse de Casablanca:

Crée en

1929, sous le nom de

l'Office de Cotation des Valeurs Mobilières, la Bourse de

Casablanca a connu plusieurs réformes, depuis. La première, en

1948, a attribué à la Bourse des valeurs la personnalité

morale. La seconde, en 1967, a permis de la réorganiser juridiquement et

techniquement et de la définir comme un établissement public.

Depuis 1993, la Bourse de Casablanca vit une seconde jeunesse suite à la

promulgation d'un ensemble de textes de lois, portant réforme du

marché financier et création des cadres réglementaire et

technique indispensables à son émergence.

A noter que la première place boursière

était à Tanger non seulement la première au Maroc, mais

aussi la première en Afrique.

Premiere partie : le mode de calcul d'un indice

boursier

Introduction de la 1ère

partie :

Qui n'a pas entendu parler de l'indice des prix ? Un indice

boursier, c'est la même chose: une moyenne, pondérée ou

non, de cours boursiers (chapitre3:Méthode de calcul des

indices).

Tout est possible et tout existe, Depuis de très

«gros» indices jusqu'aux plus simples. Du mondial au régional.

Du pondéré des capitalisations boursières aux moyennes

arithmétiques.

Mais l'essentiel pour un indice, c'est d'être

représentatif.

Nul besoin d'être exhaustif, il est

préférable qu'il soit fidèle à l'évolution

profonde d'un marché.

Ainsi, l'expérience aidant, des règles

apparaissent. Il suffit de quelques valeurs bien sélectionnées et

aux marchés très liquides pour rendre compte de la tendance:

c'est la méthode de la sélection et de l'échantillon

(chapitre2-section2).

Les américains ont le SP 500, très complet, mais

aussi le SP 100, plus sommaire, et le Dow Jones avec ses trente valeurs

industrielles. En France, ils ont le fameux CAC, comprenant environ 250

valeurs. Il existe aussi des indices plus simples, de quarante ou cinquante

valeurs, qui, par leur très étroite corrélation au CAC,

représentent aussi bien le marché que ce dernier.

Au Maroc, nous avons le MASI comprenant 57 valeurs regroupent

tous les sociétés cotées à la bourse de Casablanca,

et nous avons le MADEX, qui est composé des valeurs les plus actives de

la côte, en terme de liquidité mesurée sur le semestre

précédent, il regroupe 36 titres.

Chapitre 2 : les indices boursiers

I. Définition :

Qu'est-ce qu'un indice boursier ?

Un indice boursier est une valeur calculée par

regroupement des titres de plusieurs sociétés, qui sert à

représenter un marché boursier ou un secteur de marché

particulier.

Un indice boursier correspond à une sommation

pondérée des cours de bourse d'un certain nombre de valeurs,

sensées être représentatives d'un marché boursier. A

chacune de ces actions est associé un poids, qui multipliera le cours.

La somme des cours multipliés par leur poids respectif donne la valeur

de l'indice, exprimée en points.

Quand on dit qu'une bourse est en hausse ou en baisse, on se

réfère généralement à son indice le plus

célèbre : le CAC 40 à Paris par exemple.

Certains indices représentent une activité

économique et comprennent des sociétés cotées sur

différentes bourses. Ils sont en général publiés

par des sociétés indépendantes. Cela est

particulièrement vrai à New York, qui dispose de 3 grandes

bourses : NASDAQ, NYSE et American Stock Exchange.

Ainsi le Dow Jones Industrial Average et le S&P 500

contiennent des sociétés cotées sur différentes

bourses.

Par exemple le DJ contient 30 actions. 28 dans la bourse de

New York (NYSE) et 2 au NASDAQ.

Cela nous ramène à dire que chaque pays (qui

détient un marché boursier) a un indice boursier.

C'est notre cas au Maroc, le MADEX est

l'indice boursier qui donne une image sur l'évolution du marché

boursier marocain.

L'indice nous donne une vision sur l'économie

nationale de chaque pays, procurer une mesure de l'activité

boursière d'un marché, portefeuille passif pour les investisseurs

étranger.

Toujours les titres qui construire l'indice sont des titre

très liquide (c'est l'un des facteurs essential pour rentré dans

l'indice de benchmark).

II. Les principales caractéristiques d'un bon

indice :

II.1 Nombre de valeurs de l'indice:

Le nombre de valeurs d'un indice est l'une de ses

caractéristiques essentielles. La réplication d'un indice avec

trop de valeurs peut être coûteuse car beaucoup de titres doivent

être échangés à chaque fois qu'il y a un changement

d'échantillon et certains de ces titres peuvent être illiquides.

Cela a pour conséquence d'augmenter les coûts de transaction

à la fois directs

(Commissions de négociation et de compensation,

courtages etc.) Et indirects (qui sont mesurés par exemple par la

fourchette des prix acheteurs vendeurs sur la valeur).

A l'inverse, un indice avec trop peu de valeurs expose

l'investisseur à un tracking error élevé entre l'indice et

les titres qui forment l'univers auquel il appartient. Cependant, une des

leçons les plus importantes de la théorie moderne de portefeuille

est qu'un faible niveau de diversification permet de réduire

considérablement le risque d'un portefeuille d'actions. Même si

toutes les valeurs du portefeuille sont sujettes aux fluctuations de

marché (appelé le risque systématique), de nombreuses

études ont montré que le risque qui n'est pas systématique

(le risque diversifier) - résultant d'un évènement

particulier touchant une entreprise, un secteur ou un pays - diminue de

manière considérable lorsque le nombre de titres dans le

portefeuille est proche de 12, et est presque éliminé dès

lors que le portefeuille contient au moins 30 valeurs réparties sur

suffisamment de secteurs différents.

Cela nous ramène a d'un point de vue normatif, nous

savons que s'il est possible d'éliminer le risque propre aux actions

individuelles en constituant un portefeuille diversifie [1]

Tableau 1: Nombre de valeurs différentes et

réduction du risque

|

Nombre de valeurs

différentes

|

Réduction du risque (en%)

|

|

1

|

0

|

|

2

|

35

|

|

3

|

51

|

|

4

|

61

|

|

5

|

74

|

|

10

|

86

|

|

12

|

92

|

|

15

|

97

|

|

20

|

98

|

|

30

|

98.5

|

Source : Pogue et Solnik (1972)

Les variations des indices boursiers ne suivraient aucune loi

autre que celle du hasard [2]

Mais cela ne permet pas de faire négliger les

méthodes scientifiques qui ont une logique et une corrélation

bien définie.

[1]Pour plus d'information : MARKOWITZ

(1959) SHARPE (1970) et HAMZA_JANSSEN (1995)

[2] l'ouvrage de P.H.Cootner(1962) The Random

Chracter of Stock Market Prices. The MIT Press, Cambridge Massachusetts

II.2. Critères de sélection et

pondération :

En principe les valeurs sont choisies pour leur

représentativité (du marché ou de leur secteur).

Sur une même place il existe plusieurs indices. Le plus

large comprend le maximum de valeurs cotées, tous secteurs et tous

compartiments de la cote confondus. Toutefois, d'autres indices plus

particuliers sont calculés: l'indice d'un compartiment de la cote

(second marché en France, ...) ou l'indice d'un secteur (pétrole,

automobile, chimie ...).

Chaque indice a des critères et des choix du mode de

pondération, on va voir touts les différents critères avec

des exemples au troisième chapitre de ce mémoire.

Les titres inclus dans l'indice peuvent être

sélectionnés parmi les valeurs de la bourse ou bien toutes les

valeurs de la bourse.

Pour le cas de sélection le problème qui se pose

c'est qu il y a beaucoup de critères possibles :

· valeur marchande totale

· volume moyen minimal

· santé financière de l'entreprise

· existence

· localisation géographique de siège social

ou des opérations principales.

Il y a aussi la sélection selon le rang, c'est le cas

de Dow Jones Global Titans 50,

Un rang est affecté à chaque entreprise de la

liste de sélection selon les critères suivants :

· Capitalisation flottante

· Ventes / Chiffre d'affaires

· Bénéfice net

Pour chaque entreprise, un rang final est calculé en

pondérant à 60% le rang de capitalisation flottante, à 20%

le rang du chiffre d'affaires, et à 20% le rang du

bénéfice net (dans le cas de Dow Jones Global Titans 50).

III. Un bon indice mondial :

Quand on parle d'un bon indice mondial, on parle de l'indice

qui nous donne l'évolution de l'économie internationale, On

l'appelle aussi, l'indice de blue chips*, Car il contient seulement les titres

de blue chips.

Le but d'un indice comme ce genre avait pour l'objectif de

fournir aux investisseurs un indice rassemblant les plus grandes

sociétés mondiales.

L'indice comprenait les leaders du marché, des

entreprises stables avec une faible volatilité. Ces entreprises (les

« bluest chips ») avaient sur performé le reste du

marché dans les années précédentes.

La cible de l'indice est constituée des plus grandes

entreprises mondiales, le coeur des blue chips mondiales, ce sont des

entreprises très bien établies avec une solide situation

financière et une clientèle mondiale, elles sont bien

connues chez les investisseurs, soit pour leurs réussites

économiques durables, soit pour leurs produits et services

largement utilisés, soit pour les deux.

Les entreprises sélectionnées étaient

celles que les investisseurs prudents voulaient acheter.

On pouvait penser que « si General Electric et Johnson

& Johnson ne performent pas, alors peu importe où se trouve votre

argent car plus rien n'est sûr. »

Mais l'histoire récente a montré que même

ces grandes entreprises n'ont pas été à l'abri des

perturbations financières qui se sont produites après l'explosion

de la bulle spéculative. Une approche plus sophistiquée a donc

été nécessaire pour introduire ces valeurs dans un

portefeuille plus large, en tant que classe d'actif spécifique.

L'indice Dow Jones Global Titans 50 est composé des

plus grandes entreprises mondiales, malgré un assez petit nombre de

sociétés composant son échantillon, il offre une bonne

diversification internationale.

De plus, le Dow Jones Global Titans 50 permet aux

investisseurs de concentrer leurs placements uniquement sur des entreprises

très connues. Il est l'outil idéal pour construire un

portefeuille global. Il devrait être considéré comme une

classe d'actifs spécifique. Les investissements directs dans l'indice

sont faciles : les actions de toutes les entreprises de l'indice sont

très liquides et presque toutes celles qui ne sont pas

américaines peuvent être échangées sur la Bourse de

New York. Les ETF (Exchange-traded funds) mis en place aux Etats-Unis et en

Europe sont un moyen peu coûteux de répliquer les performances de

l'indice.

* blue chips: Terme anglo-américain désignant des

actions de sociétés d'envergure internationale (+50% de leur

bénéfices hors pays de siège social. A l'origine, ce mot

signifie : éclat de diamant.

Les sociétés de l'indice sont

sélectionnées en fonction de leur flottant, de leur chiffre

d'affaires et de leurs bénéfices nets. Au cours des cinq

dernières années, le poids relatif des entreprises

américaines dans l'indice est resté stable, celui des entreprises

britanniques a doublé alors que celui des entreprises des autres pays

européens a diminué. L'Asie est peu représentée.

(Voir tableau 2)

Le chiffre d'affaires des sociétés de l'indice

est réalisé sur l'ensemble de la planète. Si l'on prend en

compte le lieu du siège social des entreprises, alors les Etats-Unis est

surreprésenté dans le Dow Jones Global Titans 50 comparé

à d'autres indices mondiaux plus larges. Mais si on prend en compte la

répartition géographique du chiffre d'affaires, les Etats-Unis ne

sont alors pas plus représentés dans cet indice de blue chips

que dans les indices plus larges.

La répartition sectorielle de l'indice est

particulière : le poids des secteurs de la Santé et de l'Energie

est plus élevé que dans des indices plus larges. Au final, les

évolutions de performances de l'indice sont spécifiques :

jusqu'au milieu des années 2000 il a sur performé d'autres

indices mondiaux, mais il a moins bénéficié de la reprise

globale des marchés en 2003.

Le Dow Jones Global Titans 50 est moins volatil que des

indices nationaux couramment utilisés. Enfin, son ratio de Sharpe, qui

rapporte les rendements aux risques, est comparable à celui de plusieurs

autres indices nationaux ou régionaux.

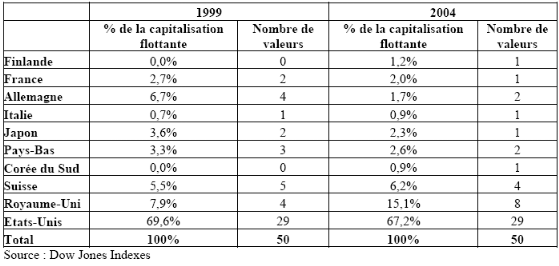

L'importance des pays

Au cours des cinq dernières années, la

répartition géographique du Dow Jones Global Titans 50 a

été caractérisée par une stabilité du poids

des Etats-Unis, une augmentation remarquable de celui du Royaume-Uni et,

à l'inverse, une diminution de celui de la plupart des autres pays

européens. L'Asie est très peu représentée.

Tableau 2: Evolution de la répartition

géographique du Dow Jones Global Titans 50

La diversification internationale permet de réduire le

risque pays. Les indices mondiaux traditionnels sont construits selon une

approche par blocs emboîtés : chaque pays est

représenté par un indice national. Les valeurs des indices

nationaux appartenant à la même région composent les

indices régionaux, et ces derniers constituent l'indice mondial.

Cependant, cette approche ne fonctionne que lorsque les

valeurs «appartiennent » effectivement au pays de leur cotation

principale.

Lorsqu'il s'agit de blue chips mondiales, la

diversification provient généralement, au moins en partie, des

entreprises elles-mêmes dont les ventes, financements et sites

opérationnels sont répartis dans le monde entier.

Les entreprises qui ne sont pas véritablement

mondiales ne peuvent pas être incluses dans le Dow Jones Global Titans 50

car une société n'est pas éligible si elle ne

réalise pas de chiffre d'affaires à l'étranger.

IBM est un exemple particulièrement significatif

d'entreprise diversifiée géographiquement puisque 38% de son

chiffre d'affaires provient d'Europe, 37% d'Amérique et 25% d'Asie.

Certaines entreprises réalisent la plus grande part de

leur chiffre d'affaires en dehors de leur pays d'origine. Par exemple, Intel,

entreprise américaine, réalise 49% de son chiffre d'affaires en

Asie, 23% en Europe et seulement 28% en Amérique. Daimler-Chrysler, issu

d'une fusion entre une entreprise allemande et une entreprise

américaine, est une autre illustration de la nature internationale des

firmes composantes le Dow Jones Global Titans 50.

Ainsi le critère de « flight to

quality » [1] est significatif dans l'indice de

blue ships mondiale. Et dans les indice de blue ships nationale aussi, tel que

le Dow Jones Industrial Average, le FT100, le DAX ou le CAC40.

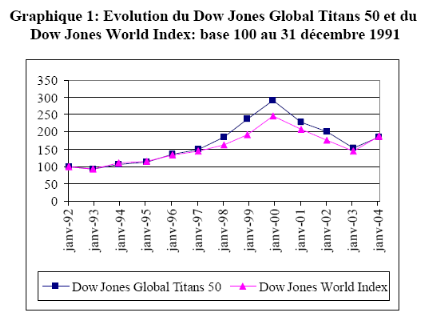

Le graphe 1, qui compare l'indice Dow Jones Global Titans50

à l'indice Dow Jones World. Ce dernier est un indice

géographiquement et sectoriellement plus large qui comprend 5000 actions

provenant de 34 pays. On peut donc trouver dans cet indice des grandes, des

moyennes et des petites capitalisations (soit des entreprises).

[1] Le Flight to

quality : mouvement des capitaux vers les

titres de qualité,

littéralement « fuite

vers la qualité » est un mouvement spéculatif à

la baisse des rendements (c'est-à-dire la hausse des cours) sur les

marchés d'

emprunts

d'État, dont la source est un événement

néfaste aux marchés d'

actions

ou au marché des obligations comportant un

risque de

crédit.

Le graphique 1 montre que l'indice Dow Jones Global Titans50 a

sur performé l'indice Dow Jones World à la fin des années

1990.

Donc acheter des produits financiers dont l'indice Dow Jones

Global Titans50 ou dans les fameux indice de blue shipe ou bien acheté

des contrats sur ces indices et sous-jacent que dans un indice plus large.

IV. Les indices internationaux :

IV-1. Les indices les plus

célèbres :

En théorie, un pays comprend des Bourses

régionales et une place centrale, mais en pratique et suite à la

globalisation financière, l'activité boursière de chaque

pays a de plus en plus tendance à se concentrer sur l'unique place

centrale ( New York, Londres, Francfort, Paris, Tokyo, Casablanca ...),

même si certains pays maintiennent une autre place pour leur

marché à terme, celui des produits dérivés- (c'est

le cas pour les USA avec Chicago, pour le Japon avec Osaka, ...) .

Cela va nous ramener à présenter les indices les

plus importants de chaque pays :

|

Pays

|

Indices

|

|

Allemagne

Allemagne

|

DAX,

Xetra

DAX

|

|

Australie

Australie

|

All

Ordinaries

|

|

Autriche

Autriche

|

ATX

|

|

Belgique

Belgique

|

BEL20

|

|

Brésil

Brésil

|

Bovespa

|

|

Canada

Canada

|

S&P/TSX

moyenne capitalisation,

S&P/TSX

petite capitalisation

|

|

Chili

Chili

|

IPSA,

IGPA

|

|

Danemark

Danemark

|

KBX

|

|

Espagne

Espagne

|

Madrid

SE,

Ibex 35,

Latibex

|

|

États-Unis

États-Unis

|

Dow Jones

Industrial Average,

Nasdaq,

Nasdaq-100,

S&P 500

|

|

France

France

|

CAC 40,

CAC Next 20,

CAC Mid 100

|

|

Hong Kong

Hong Kong

|

Hang Seng

|

|

Italie

Italie

|

MIB

30,

MIBTel

|

|

Japon

Japon

|

Nikkei 225,

Topix

|

|

Maroc

Maroc

|

MASI,

MADEX

|

|

Pays-Bas

Pays-Bas

|

AEX

|

|

Pologne

Pologne

|

WIG,

WIG

20

|

|

Royaume-Uni

Royaume-Uni

|

FTSE

100

|

|

Suède

Suède

|

Affarsvarlden

Gen

|

|

Suisse

Suisse

|

Swiss Market

Index (SMI)

|

Indices élaborés en vue de refléter

l'évolution des cours des actions des sociétés

cotées aux Bourses de différents pays. Ils sont directement

comparables entre eux, parce qu'ils ont été construits sur la

base d'une méthode statistique et de formules identiques. Voir les pays

dans le tableau suivant qui sont au sien de Morgan Stanley Capital

International.

|

MSCI EAFE (Morgan Stanley Capital International, Europe,

Australasia and Far East)

À C'est l'indice le plus utilisé comme

référence pour les gestionnaires d'actions non

nord-américaines.

À Il comprend 21 pays développés

À La pondération des titres se fait selon la

valeur marchande.

À Une version du EAFE existe avec une pondération

des pays selon leur PIB.

|

MSCI EM (Morgan Stanley Capital International, Emerging

Markets)

À Comprend 27 pays émergents

À La pondération des titres se fait selon la

valeur marchande.

|

|

Pays dans le MSCI-EAFE

Allemagne

Australie

Autriche

Belgique

Danemark

Finlande

France

Grèce

Hong Kong

Irlande

Italie

Japon

Pays Bas

Nouvelle-Zélande

Norvège

Portugal

Singapour

Espagne

Suède

Suède

Suisse

Royaume-Uni

|

Pays dans le MSCI-EM

Chine

Inde

Indonésie

Corée

Malaisie

Pakistan

Philippine

Sri Lanka

Taiwan

Thaïlande

Argentine

Brésil

Chili

Colombie

Mexique

Pérou

Venezuela

République Tchèque

Égypte

Israël

Hongrie

Jordanie

Maroc

Pologne

Russie

Afrique du Sud

Turquie

|

IV-2. Les fiches techniques des indices

internationaux :

On va présenté de chaque bourse une fiche

technique qui va nous donner une idée sur le nom du principal indice,

la date de lancement, la base de départ, plus haut historique, plus bas

historique, fréquence de diffusion, méthode de calcul,

traitement du dividende et le critère de sélection.

On va présenter des fiches du CAC 40, DAX 30, NIKKEI

225, FT-SE 100, S&P 500 et le DJ EURSTOXX 50

Ainsi on va donner l'évolution graphique de chaque

indice depuis 5 ans.

Et les 10 premières capitalisations au 01/01/2006 dans

chaque indice.

Seulement nous présentons le Dow Jones dans un

paragraphe et non pas dans une fiche, car c'est l'indice le plus important dans

monde entier, et il regroupe les trente entreprises qui réalisent le

chiffre d'affaire dans tous le monde, alors nous avons pris la décision

de ne pas l'encadrer dans une fiche pour qu'on lui donne plus d'importance que

les autres indices.

a) le Dow Jones :

Le Dow Jones (plus

précisément le Dow Jones Industrial Average ou DJIA) est, sans

aucun doute, le mieux connu des indices boursiers.

Il est aussi historiquement le premier qui ait été

publié, puisqu'il date de la fin du siècle dernier.

Cet indice est la propriété de Dow Jones &

Company, qui publie également

The Wall

Street Journal. Il est composé en 2006 de 30 compagnies,

dont 28 cotées à la

Bourse de New

York, et 2 cotées au

NASDAQ (

Microsoft et

Intel)

Le DJIA a été fondé par Monsieur Dow en

1884, mais l'indice a commencé à être publié en

1896. Il comprend trente

importantes

entreprises

cotées, mais les entreprises présentes ont changé avec le

temps, seule General Electric est présente depuis les origines de la

publication. Pour la petite histoire, la plus puissante des firmes de l'indice

à sa création était une entreprise fabriquant des

courroies en cuir pour les machines agricoles.

Cependant, malgré sa notoriété, l'indice Dow

Jones [1] fournit une information biaisée sur la

performance de New York Stock Exchange. Son imperfection tient à deux

causes : la taille réduite de l'échantillon qui le constitue

et la méthode de calcule utilisée.

L'indice Dow Jones ne comprend, en effet que trente titres

émanant tous les sociétés industrielles parmi les plus

importantes des Etat Unis[2] qui ne peuvent former un

échantillon représentatif de l'ensemble de la place.

Début 2006, les trente entreprises entrant dans la

composition du Dow Jones Industrial Average sont :

|

3M

Alcoa

Altria Group

American Express

American International

AT&T

Boeing

Caterpillar Inc.

Citigroup

Coca-Cola Co

|

DuPont

Exxon Mobil Corp.

General Electric

General Motors

Hewlett-Packard

Home Depot

Honeywell International

Intel Corp.

International Business Machines

Johnson & Johnson Corp

|

JPMorgan Chase &Co.

McDonald's Corporation

Merck & Co. Inc.

Microsoft Corporation

Pfizer Inc.

Procter & Gamble

United Technologies

Verizon

Wal-Mart Stores Inc.

Walt Disney Company

|

[1] crée en 1884 par Charles H. Dow, l'un

des fondateurs du Wall Street journal, il représente à

m'époque la moyennes des cours des douze plus importantes entreprises

industrielles.

[2] celles qu'on a pris l'habitude d'appeler

les « blue chips »

b) FICHE D'IDENTITÉ de CAC 40

|

Nom :

|

CAC 40

|

|

Définition

|

Cotation Assistée en Continu (système

électronique de transaction)

|

|

Place de cotation

|

Paris

|

|

Date de lancement

|

15 juin 1988

|

|

Base de départ

|

1 000 points le 31 décembre 1987

|

|

Plus haut historique

|

6 922,33 (en clôture) le 4 septembre

2000

|

|

Plus bas historique

|

893,32 (en clôture) le 29 janvier

1988

|

|

Fréquence de diffusion

|

Toutes les 30 secondes

|

|

Horaire de cotation

|

Entre 9 heures et 17 heures 30

|

|

Méthode de calcul

|

Indice pondéré par les capitalisations

boursières

|

|

Traitement du dividende

|

Indice calculé hors dividendes

|

|

Institution responsable

|

Conseil scientifique composé de 9

membres

|

|

Critères de sélection

|

Parmi les 100 premières sociétés les

plus actives, selon la capitalisation boursière, la liquidité et

le secteur économique. Les titres étrangers, cotés

à Paris, peuvent figurer dans l'indice.

|

|

Les autres indices

|

SBF 80, SBF120, SBF 250, Midcac, Second Marché,

Nouveau Marché

|

Les 10 premières capitalisations au 01/01/2006

Total SA, Sanofi-Aventis, BNP Paribas, Societe Generale, Axa SA,

France Telecom, Suez SA, Vivendi Univers, Carrefour SA, Groupe Danone

PERFORMANCES DEPUIS 5 ANS (au 01/01/2006)

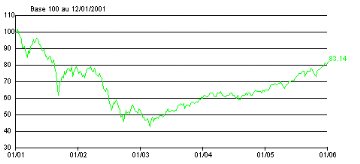

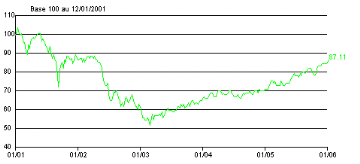

c) FICHE D'IDENTITÉ de NIKKEI 225

|

Nom :

|

Nikkei 225

|

|

Définition

|

Nihon Keizai Shimbun, quotidien économique

japonais

|

|

Place de cotation

|

Tokyo

|

|

Date de lancement

|

16 mai 1949

|

|

Base de départ

|

Pas de base de départ recalculé car

l'indice est une moyenne de cours

|

|

Plus haut historique

|

38 915,87 le 29 décembre 1989

|

|

Plus bas historique

|

85 le 6 juillet 1950

|

|

Fréquence de diffusion

|

Toutes les minutes

|

|

Horaire de cotation

|

Entre 9h00 et 15h00 (heure japonaise) avec une

interruption de séance entre 11h00 et 12h30

|

|

Méthode de calcul

|

Indice pondéré par les prix

|

|

Traitement du dividende

|

Indice calculé hors dividendes

|

|

Institution responsable

|

Nihon Keisai Shimbun

|

|

Critères de sélection

|

Capitalisation boursière et le chiffre d'affaire

réalisé

|

|

Les autres indices

|

Nikkei 300, Topix 100

|

Les 10 premières capitalisations au 01/01/2006

ADVANTEST, Fast Retailing, FANUC, KYOCERA, Tokyo Electron, TDK,

CANON, Shin-Etsu Chem, KDDI, Honda Motor

PERFORMANCES DEPUIS 5 ANS (au 01/01/2006)

d) FICHE D'IDENTITÉ de FT-SE 100

|

Nom :

|

FT-SE 100

|

|

Définition

|

Financial Times - Stock Exchange 100 Share

Index

|

|

Place de cotation

|

Londres

|

|

Date de lancement

|

31 décembre 1983

|

|

Base de départ

|

1 000 points le 31 décembre 1983

|

|

Plus haut historique

|

6 930,20 (en clôture) le 31 décembre

1999

|

|

Plus bas historique

|

978,70 (en clôture) le 12 janvier

1984

|

|

Fréquence de diffusion

|

Toutes les 15 secondes

|

|

Horaire de cotation

|

Entre 8h00 et 16h30 (heure anglaise)

|

|

Méthode de calcul

|

Indice pondéré par les capitalisations

boursières

|

|

Traitement du dividende

|

Indice calculé hors dividendes

|

|

Institution responsable

|

FT-SE et la Faculty and Institut of Actuaries

|

|

Critères de sélection

|

Capitalisation boursière, le volume de transaction

et le chiffre d'affaire réalisé. Seules les

sociétés résidentes et domiciliées au Royaume-Uni

sont éligibles.

|

|

Les autres indices

|

FT-SE Mid 250, FT-SE Actuaries 350, FT-SE Small Cap et

toute une gamme d'indices sectoriels.

|

Les 10 premières capitalisations au 01/01/2006

BP, HSBC, GlaxoSmithKline, Vodafone Group, Royal Dutch Shel,

Royal Bk of Scot, Royal Dutch Shel, Astra Zeneca, Barclays, HBOS

PERFORMANCES DEPUIS 5 ANS (au 01/01/2006)

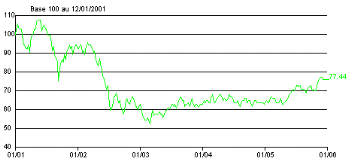

e) FICHE D'IDENTITÉ de S&P

500 :

|

Nom :

|

S & P 500 Index

|

|

Définition

|

Standard & Poor's 500 Index

|

|

Place de cotation

|

New York

|

|

Date de lancement

|

4 mars 1957

|

|

Base de départ

|

|

|

Plus haut historique

|

1 527,45 (en clôture) le 24 mars 2000

|

|

Plus bas historique

|

38,98 (en clôture) le 19 décembre

1957

|

|

Fréquence de diffusion

|

Toutes les 10 secondes

|

|

Horaire de cotation

|

Entre 9h30 et 16h00

|

|

Méthode de calcul

|

Indice pondéré par les capitalisations

boursières

|

|

Traitement du dividende

|

Indice calculé hors dividendes

|

|

Institution responsable

|

Standard & Poor's index Comittee composé de

sept membres

|

|

Critères de sélection

|

Le comité choisit 500 valeurs parmi les plus

importantes sociétés américaines, représentant 75%

environ de la capitalisation boursière du New York Stock Exchange. La

capitalisation boursière d'un titre éligible au S & P 500

doit être supérieure à 3 milliards de dollars et la

moitié des titres doivent être en circulation. Le comité de

sélection veille à respecter une pondération proche de

celle de l'ensemble du marché.

|

|

Les autres indices

|

Dow Jones, Nasdaq Composite, S & P 100

|

PERFORMANCES DEPUIS 5 ANS (au 01/01/2006)

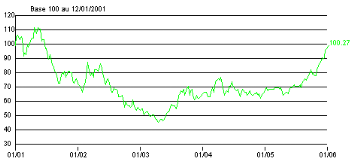

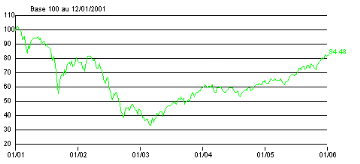

f) FICHE D'IDENTITÉ DAX 30 :

|

Nom :

|

DAX 30

|

|

Définition

|

Deutscher Aktien Index

|

|

Place de cotation

|

Francfort

|

|

Date de lancement

|

2 janvier 1989

|

|

Base de départ

|

1 000 points le 31 décembre 1987

|

|

Plus haut historique

|

8 064,97 (en clôture) le 7 mars 2000

|

|

Plus bas historique

|

931,18 (en clôture) le 28 janvier

1988

|

|

Fréquence de diffusion

|

Toutes les 15 secondes

|

|

Horaire de cotation

|

Entre 9 heures et 17h30

|

|

Méthode de calcul

|

Indice pondéré par les capitalisations

boursières

|

|

Traitement du dividende

|

Indice calculé dividendes inclus

|

|

Institution responsable

|

Deutsche Börse AG (Sociéte des bourses

allemandes)

|

|

Critères de sélection

|

Capitalisation boursière, le volume de transaction

et le chiffre d'affaire réalisé.

|

|

Les autres indices

|

Dax 100, FAZ (Frankfurter Allgemeine Zeitugng), Indices

sectoriels, Indice du nouveau marché.

|

Les 10 premières capitalisations au 01/01/2006

E.ON AG, Siemens

AG, Allianz AG, Deutsche Bank, DaimlerChrysler,

Deutsche Telekom, BASF AG, SAP AG,

RWE AG St, Bayer

AG

PERFORMANCES DEPUIS 5 ANS (au 01/01/2006)

g) FICHE D'IDENTITÉ DJ EUROSTOXX

50 :

|

Nom :

|

DJ Euro Stoxx 50

|

|

Définition

|

Dow Jones Euro Stoxx (Association de l'"index provider"

américain et des places boursières de Francfort et

Zurich)

|

|

Place de cotation

|

Zone euro

|

|

Date de lancement

|

26 février 1998

|

|

Base de départ

|

1 000 points le 31 décembre 1991

|

|

Plus haut historique

|

5 464,43 (en clôture) le 6 mars 2000

|

|

Plus bas historique

|

920,65 (en clôture) le 5 octobre

1992

|

|

Fréquence de diffusion

|

Toutes les 15 secondes

|

|

Horaire de cotation

|

Entre 9 heures et 17h30

|

|

Méthode de calcul

|

Indice pondéré par les capitalisations

boursières

|

|

Traitement du dividende

|

Indice calculé hors dividendes

|

|

Institution responsable

|

Le Conseil consultatif (composé de neuf

membres)

|

|

Critères de sélection

|

50 valeurs appartenant à l'un des 13 pays membres

de la zone euro sélectionnés sur la capitalisation

boursière, le volume de transaction et le secteur d'activité.

L'indice s'efforce de respecter une pondération par pays et par secteur

d'activité reflétant au maximum la structure économique de

la zone euro.

|

|

Les autres indices

|

DJ Euro Stoxx, indice large de la zone euro compsé

d'environ 300 valeurs, le DJ Stoxx et le DJ Stoxx 50, indices large et

restreint de valeurs appartenant à l'un des 17 pays d'Europe

occidentale, des indices sectoriels.

|

REPARTITION GEOGRAPHIQUE AU 01/01/2006

|

France

|

34,00 %

|

|

Allemagne

|

23,82 %

|

|

Espagne

|

13,12 %

|

|

Hollande

|

12,46 %

|

|

Italie

|

11,98 %

|

|

Finlande

|

3,72 %

|

|

Irlande

|

0,91 %

|

Les 10 premières capitalisations

au01/01/2006

Total SA, Sanofi-Aventis, BSCH, Nokia Oyj, ENI, E, ON,

Siemens AG, UniCredito Ital, ING Groep NV, BNP Paribas.

Chapitre 3 : Méthode de calcul des

indices

L'indice a pour objet de mesurer l'activité

boursière « prix moyen du capital sur le marché

secondaire par exemple ».

Pour cet objectif, il faut être représentatif du

marché (représentativité d'un portefeuille

approprié).

Ainsi on a vu dans le chapitre3 (fiche technique de chaque

indice) que chaque indice se calcule en moyen chaque 20 secondes, pour cette

cause il faut la simplicité de calcul avec la facilité de

gestion.

Le calcul se fait soit par la moyenne arithmétique soit

par la moyenne géométrique, mais la première moyenne est

la plus utilisable. Voir (fiche technique de chaque indice)

Le problème qui existe, ce sont les choix possibles pour

les poids des titres (Prix - Equipondéré - Valeur marchande),

chaque méthode est utilisable avec sans doute des inconvénients

et soucis.

On va donner des exemples pour chacun des 3 principes du choix du

poids, pour sentir la différence entre la vraie évolution du

marché et la valeur d'indice calculable.

On va crée un exemple, soit un marché construit de

2 action, A et B.

Et que le prix de chaque action se change chaque mois.

|

A

|

B

|

|

01 janvier

|

12

|

40

|

|

01 février

|

13

|

45

|

|

01-mars

|

14

|

24

|

|

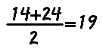

01-avr

|

13

|

21

|

Et que le titre B a fractionné deux pour un durant le

mois de février. Pour une raison au une autre (augmentation du capital

ou distribution des actions supplémentaires a les actionnaires).

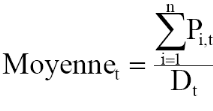

I- La Pondération par le Prix :

Le poids de chaque valeur est fonction de sa valeur

absolue : son Prix.

Plus une action a un ours élevé et plus on

importance dans l'indice sera grande.

On l'appel aussi l'indice average.

L'indice où moyenne (average) est

calculé de la façon suivante :

Où n est le nombre de titres, Pi,t est le prix

du titre i au temps t et Dt est le diviseur au temps t.

La moyenne au début janvier est donnée par

:

Il s'agit d'une simple moyenne arithmétique. Cela

correspond au prix moyen d'un titre en bourse à ce moment là.

Le Dow Jones est calculé de cette façon. C'est

pourquoi ont dit le Dow Jones Industrial Average

La moyenne au début février est donnée

par :

Le prix moyen des titres a monté durant la

période ce qui est reflété par la hausse de la moyenne.

Cette façon de calculer un indice ressemble

à former un portefeuille en achetant un titre de chaque entreprise dans

l'échantillon.

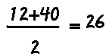

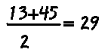

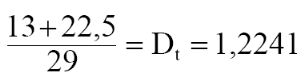

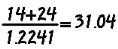

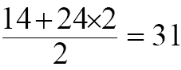

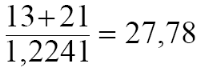

Au mois de mars un problème se pose : le titre B a

fractionné. Si on calcule la moyenne comme le mois

précédent, le résultat sera :

Ce résultat indiquerait une baisse de marché

alors que le marché a augmenté.

Solutions possibles:

1 Multipliez le prix du titre B à partir de ce

moment

2 Ajuster le diviseur Dt à partir de ce moment

?La deuxième a été retenue par les

gens de Dow Jones puisque cela évite de garder en mémoire tous

les fractionnements historiques.

Deux résultats ont été

calculé : 26 pour la première période et 29 pour la

deuxième.

Comment aurions-nous pu obtenir 29 à la deuxième

période si le fractionnement avait déjà été

effectué ?

Ce nouveau diviseur sera utilisé jusqu'au prochain

changement.

La moyenne au début de mars est donnée par

Avec la solution de multiplier le prix par deux, la moyenne

aurait été de

La moyenne au début d'avril est donnée par :

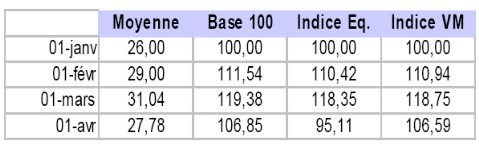

|

Moyenne

|

|

01-janv

|

26

|

|

01-févr

|

29

|

|

01-mars

|

31,04

|

|

01-avril

|

27,78

|

Si on prend la base est de 100 point au 01 janvier, l'indice va

évoluer de la manière suivante indice de février

égale :

100 (base) + 100*(29-26)/2

Donc on aura l'indice présenté comme

suite :

|

Moyenne

|

Base= 100 au 01-Janvier

|

|

01- Janvier

|

26

|

100.00

|

|

01 - février

|

29

|

111.54

|

|

01 - Mars

|

31.04

|

119.38

|

|

01 - Avril

|

27.78

|

106.85

|

Ce genre d'indice est obtenu par le simple calcul de la

moyenne arithmétique des cours. Ce qui implique que les actions qui ont

une faible valeur unitaire pèsent moins dans l'indice que celles qui au

contraire ont une forte valeur unitaire et qu'aucun compte n'est tenu des

capitalisations ou des volumes de transactions de ces actions.

En contrepartie, l'avantage de cet indice, qui explique sans

doute son succès, réside dans la facilité de son calcul

et de son interprétation, ce qui était le but recherché en

1884.

L'intérêt du Diviseur « Dt »

est qu'elle réside dans les possibilités d'ajustement qu'elle

présente. En effet, la valeur d'un indice ne doit pas être

affectée par des opérations sur le capital qui provoqueraient des

variations de cours.

Remarque important a ne pas

raté :

?Le Dow Jones Industrial Average est calculé de

cette façon.

?Il comprend 30 titres de grandes sociétés

américaines

?Lors du remplacement d'un titre, le diviseur est

ajusté comme lors d'un fractionnement.

?Le diviseur a tendance à diminuer dans le temps,

mais parfois il augmente lorsque le prix du titre qui arrive est plus

élevé que celui du titre qui quitte.

?Le premier indice DJ a été publié le

3 juillet 1884, il comprenait 11 titres dont 9 sociétés de chemin

de fer.

?Un indice ne contenant que des sociétés

industrielles est apparu en 1896.

?Le DJIA dans sa version 30 titres a vu le jour le

1er octobre 1928. Le diviseur était alors de 16,67.

?Le diviseur actuel (22 sept 05) est de 0,12560864

II - la pondération par la méthode

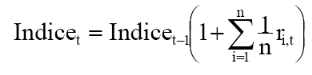

Equipondéré :

Chaque valeur a un poids strictement identique.

À Un indice équipondéré formé

de n titres donnera un poids de 1/n à chacun des titres.

À Ce type d'indice suppose un rééquilibrage

des titres à chaque période de calcul.

Un indice équipondéré est similaire à

former un portefeuille en investissant 1DH dans chaque titre

La valeur de l'indice au temps t est donné par :

Où Indicet-1 est la valeur de l'indice à la

période précédente;

n est le nombre de titres dans l'indice;

et ri,t est le rendement du titre i durant la

période t

|

A

|

B

|

|

01 janv.

|

12

|

40

|

|

01 févr.

|

13

|

45

|

|

01mars

|

14

|

24

|

|

01-avr

|

13

|

21

|

1-Le titre B a fractionné deux pour un durant le mois de

février.

Les rendements sont donnés par :

En appliquant la formule nous avons que :

Le niveau de l'indice à la première période

(t=0) est déterminé arbitrairement (100 ici)

L'indice de mars est donné par

Celui d'avril est donné par

En résume :

|

Indice

|

|

01-janvier

|

100

|

|

01-février

|

110.42

|

|

01-mars

|

118.35

|

|

01-avril

|

95.11

|

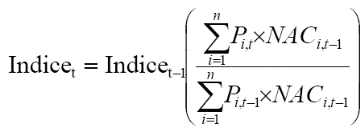

III - Pondération par la valeur marchande totale

(capitalisations boursieres)

Remédier aux insuffisances des indices de type de Dow

Jones paraît, en principe, facile. Il suffit pour cela de tenir compte de

deux nécessités. Premièrement, calculer un indice large

qui contienne un grand nombre de valeurs d'une cote. Deuxièmement, tenir

compte des capitalisations boursières dans les calculs.

Les valeurs auront ici une part proportionnelle à la

valeur boursière par rapport à la capitalisation boursière

de l'ensemble des valeurs de l'échantillon.

À Un indice pondéré selon la valeur

marchande attribuera à chaque titre un poids proportionnel à la

valeur marchande totale des titres de la société.

À Les grandes entreprises ont donc un poids plus

important dans ces indices.

À Certains indices excluent les blocs de

contrôle.

À Certains excluent également les

détentions croisées.

Le principe utilisé est de former un portefeuille qui

achèterait tous les titres des sociétés composant

l'indice.

Où Indicet-1 est la valeur de l'indice

à la période précédente;

n est le nombre de titres dans l'indice;

Pi,t est le prix du titre à la

période t;

Et NACt-1 le nombre d'actions en circulation

à t-1.

|

A

|

B

|

|

01 janvier

|

12

|

40

|

|

01 février

|

13

|

45

|

|

01 mars

|

14

|

24

|

|

01-avril

|

13

|

21

|

1 - Le titre B a fractionné deux pour un durant le mois de

février.

2 - L'entreprise A à 20 millions d'actions en circulation

et B 10 millions en janvier. A à émis 5 millions d'actions en

février.

En appliquant la formule nous avons que

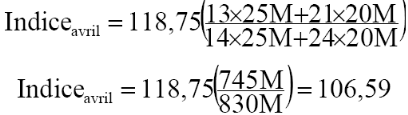

Le niveau de l'indice à la première période

(t=0) est déterminé arbitrairement (100 ici)

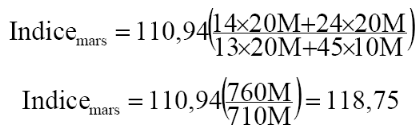

Pour le mois de mars, nous avons que :

Le processus de calcul tient compte automatiquement du

fractionnement sur le titre B.

Comme une nouvelle émission a eu lieu sur le titre A,

la base de départ pour le mois d'avril devra être

changée.

Pour le mois d'avril, nous avons que

La base de départ tient compte du nouveau nombre d'actions

en circulation pour le titre A.

En résumé:

|

Indice

|

|

01-janv.

|

100

|

|

01-févr.

|

110.94

|

|

01-mars.

|

118.75

|

|

01-avril.

|

106.59

|

Pour la comparaison :

La grande majorité des indices boursiers sont

basés sur une pondération selon la valeur marchande.

C'est le cas également des indices MSCI (Morgan Stanley

Capital International) voir liste des indices connus mondiaux qui utilise cette

méthode dans le paragraphe 1 du section 4 chapitre II page 29.

La plupart des indices boursiers utilisent actuellement dans

le monde se type de pondération « pondération par les

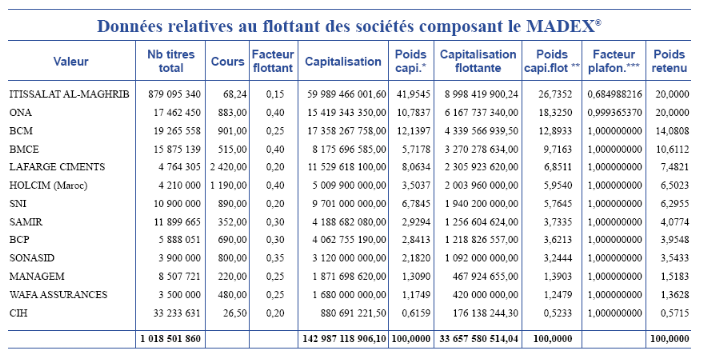

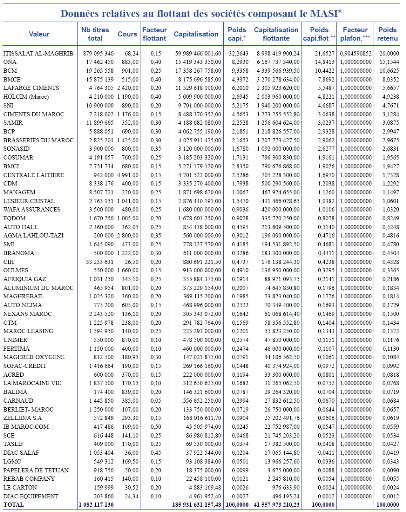

capitalisations boursières ».c'est la cas de MASI et MADEX au

Maroc, mais A compter du 1er décembre 2004, la Bourse

de Casablanca adoptera une nouvelle méthodologie basé sur la le

facteur flottant*, c'est le même principe du capitalisation