|

MEMOIRE DE FIN D'ETUDES

Florent MACHABERT

Acteurs et enjeux

de la formalisation économique dans la lutte contre la

pauvreté

dans le monde

Management culturel & solidaire - Promotion Novembre 2007

PLAN D'ETUDE

INTRODUCTION A LA PROBLEMATIQUE

*

* *

CHAPITRE PREMIER

LA POLITIQUE FRANÇAISE DE MICROFINANCE :

PANORAMA MONDIAL & DIAGNOSTIC DE FONCTIONNEMENT

A. LA MAINMISE DE L'ETAT SUR LES INSTITUTIONS DE MICROFINANCE

) La nature informelle et précaire de l'intervention des

IMF

) L'omniprésente tutelle de l'Etat français

B. LE RELAIS CROISSANT DU SECTEUR FORMEL ET DE SES METHODES

) L'indispensable entrée en matière des banques

commerciales

) La redistribution des rôles entre tous les acteurs

*

* *

CHAPITRE SECOND

L'AIDE AU DEVELOPPEMENT DANS LE MONDE :

DU RIDEAU DE FUMEE AUX CHOIX D'AVENIR

A. 60 ANS DE POLITIQUES D'AIDE AU DEVELOPPEMENT

) Des trois méthodes dirigistes et anticapitalistes...

) ...au timide retour de l'approche libérale

B. LE PREALABLE INSTITUTIONNEL A TOUT DEVELOPPEMENT

) Liberté, égalité, capitalisme

) L'urgente réforme juridique des pays en

développement

*

* *

CONCLUSION DU MEMOIRE

Page 2 sur 47 - Florent MACHABERT - Mémoire de fin

d'études

INTRODUCTION

T

ant dans les pays en développement que dans les

pays développés, un système financier

diversifié et performant constitue l'une des conditions

essentielles de la croissance.

A côté des débats d'actualité produits

par la démocratie d'opinion qui prend peu à peu conscience des

mutations qui la menaceront dans un avenir proche si rien n'est

fait - recyclage des déchets, nécessité de

développer des moyens de transports propres et

les ENR (ENergies Renouvelables), question de la labellisation

des produits alimentaires dont ceux issus de l'agriculture biologique,

développement du commerce équitable ou encore urgence des

besoins en services de proximité à la personne et aux territoires

- on trouve également celui, tout aussi prégnant, de la finance

éthique ou de la finance solidaire, selon que l'on retienne

respectivement la dénomination anglo-saxonne ou latine.

On assiste en effet depuis la fin des années 80 - la chute

du communisme dans les faits - au boom de l'économie informelle qui se

met tant au service de l'action humanitaire

qui bourgeonne depuis la fin des années 60 sous les

traits du « sans-frontiérisme » qu'on impute à raison

à l'épisode du Biafra, qu'à celui du développement

des premiers filets de sécurité financiers à destination

des plus pauvres de la planète. Le bras armé de ce double

mouvement de solidarité humaine et économique prend

immédiatement le visage de l'ONG (Organisation Non Gouvernementale) et

du processus d'influence. En 1992, la Conférence

de Rio confie officiellement aux ONG un Agenda 21, inspiré

de celui qu'elle impose aussi aux Etats, aux collectivités locales et

aux entreprises.

Ainsi admet-on que trois principaux outils de solidarité

financière ont été développés

en près de 20 ans, depuis que le bien

nommé banquier des pauvres, le Bangladais Muhammad Yunus,

ministre des finances de son pays dans les années 70, a

fondé la Grameen Bank pour les villages situés

autour de l'université de Chittagong, en reconnaissance de

laquelle il a reçu le 10 décembre dernier à Oslo le prix

Nobel de la Paix

2006 :

d'abord, I'opportunité pour Ia popuIation

bancarisée du Nord d'affecter voIontairement Ie produit de son

épargne à des projets à caractère soIidaire

au bénéfice du monde en déveIoppement,

ensuite, Ia possibiIité pour Ies cIients des banques des

pays déveIoppés de renoncer

à Ia rémunération de Ieur

épargne qui viendra abonder un fonds soIidaire de

déveIoppement des pays pauvres,

enfin, Ia naissance de Ia microfinance dans Ie Sud,

historiquement sous Ia forme de

Ia sécurisation de I'épargne des pauvres, qui

évoIue ensuite vers une muItipIicité de produits et de services,

parmi IesqueIs figurent Ie microcrédit, Ie microfinancement (de

microentreprises) et Ie chantier actueI d'une microassurance.

Conçue pour tenter de rétabIir une

situation d'équité partout dans Ie monde en permettant aux

pIus pauvres d'accéder à des services financiers

indispensabIes, Ia microfinance doit toutefois veiIIer à demeurer une

approche purement capitaIiste et non une démarche seuIement aItruiste

qui Iui ôterait tout espoir de pérennité : c'est Ià

Ia seuIe façon

de consoIider son caractère de finance durable,

comme Ie rappeIIent d'abord Yunus Iui- même :

Grameen literally runs after poor women who are

terribly alarmed at the very suggestion of borrowing money from the bank,

do not have any business experience whatsoever, may never have touched paper

money in their lives, and never dared to think about running a business of

their own. Grameen tries to convince them that they can successfully

run a business and make money. [...] Handouts take away initiatives

from people. Human beings thrive on challenges not on

palliatives.1

puis I'ex-président de Ia Banque MondiaIe, James D.

WoIfensohn, en 1996 :

Microcredit programs have brought the vibrancy of the

market economy to the poorest villages and people of the world. This

business approach to the alleviation of poverty has allowed millions of

individuals to work their way out of poverty with

dignity.2

1 Muhammad Yunus, The Grameen Bank Story :

Microlending for Economic Development, DoIIars and Sense, n°212

(JuiIIet-Août 1997), Infotrac Database, A19807547

2 James D. WoIfensohn, cité dans Masters of

Illusion : The Word Bank and the Poverty of Nations (1996) par

Catherine CaufieId, section «Poverty and the StruggIe

to overcome It», sous-section «Foreign Aid, PubIic

WeIfare Programs, and the Poorest»

et enfin I'ex-secrétaire de I'ONU (Organisation des

Nations Unies), Kofi Annan, Ie 12 février

2000, à Bangkok (CF. ANNEXE 1) :

Les principaux perdants dans le monde très

inégalitaire d'aujourd'hui ne sont pas ceux qui sont trop

exposés à la mondialisation. Ce sont ceux qui en sont exclus.

3

S'iI était encore besoin, on s'aperçoit

donc que Ie pIus puissant moteur contre I'excIusion, que Ia chance des

pIus pauvres, demeure Ie capitaIisme. A partir des données

internationaIes Ies pIus soIides, on peut affirmer avec Johan Norberg

que « la pauvreté dans le monde a plus diminué au cours

des 50 dernières années que pendant les 500 ans

qui les ont précédées »,

pendant que dans Ie même temps, I'espérance de

vie, I'améIioration de Ia santé, Ia diminution de Ia faim dans Ie

monde progressent.

NatureIIement, iI y a encore trop de misère, trop

de pauvreté ou de situations de dénuement extrême.

Mais opposer Ie miracIe Est asiatique Iié à I'ouverture des

marchés, à

Ia Iiberté économique et au droit de

propriété au bourbier africain, ceIui d'un continent où

Ies entrepreneurs ne vont pas, mais où Ie pIus souvent des

régimes despotiques fabriquent

Ia pauvreté et Ia famine, conduit immanquabIement à

comprendre que c'est Ia conversion

de I'ensembIe des pans de I'économie informeIIe en marge

de Ia IibéraIisation économique

en économie formeIIe (ceIIe des entreprises du secteur

privé) qui seuIe peut permettre aux pIus indigents de Ia

pIanète de sortir de Ia spiraIe infernaIe. C'est pourquoi Ie

présent

rapport se veut à Ia fois OUTIL D'ANALYSE ET FORCE DE

PROPOSITION.

Corrélation positive entre

LES

DUNES DU TEMPS.

Surprenante saison

à qui saurait y croire

Quand débarquent en chantant l'antre et le violon

Je ne saurai jamais à quelle ombre me fier

sans crainte du retour

et des haleines de frissons

Entrent alors dans le centre

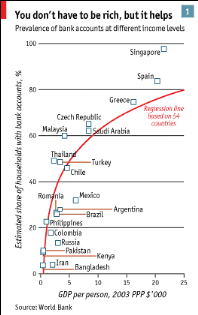

PNB/hab. et bancarisation

3 Cité par Johan Norberg, dans Plaidoyer pour

la mondialisation capitaliste (2003)

CHAPITRE PREMIER

LA POLITIQUE FRANÇAISE DE MICROFINANCE :

PANORAMA MONDIAL

& DIAGNOSTIC DE FONCTIONNEMENT

- DOUBLE PREAMBULE TECHNIQUE & HISTORIQUE -

Afin d'avoir une appréhension globale des

mécanismes et de l'évolution de la microfinance depuis ses

débuts jusqu'a aujourd'hui, une brève introduction

technique et

historique trouve ici sa place.

*

* *

2D'un point de vue technique, les quelques chiffres

suivants donnent une idée précise a la fois du

fonctionnement traditionnel, du potentiel et de la pénétration

dans le Tiers Monde du microcrédit, pratique la plus courante de la

microfinance.

On retiendra 6 données sur le microcrédit :

le montant des sommes prêtées est faible,

c'est-a-dire inférieur a celui qui intéresse les banques

traditionnelles du Nord - la fourchette s'étend de 10 € à 5

000 €

0 le taux d'intOrOt 4 se doit d'être

élevé, en moyenne 10% mensuel

0 l'OchOance du microprêt est brève pour compenser

les taux, 11 mois en moyenne

0 le taux de retour est équivalent a celui des prêts

classiques, de l'ordre de 98%

0 le dO/ai d'obtention du microprêt est très bref,

quelques jours au maximum.

0 en terme de caution, aucune garantie réelle n'est

exigée pour bénéficier d'un microprêt

Sur le front de l'efficacité pratique, 3 faits sont

éloquents :

pour les pays qui disposent a la fois de

structures de microfinance et de sociétés de capital-risque

(de type CIGALES5 en France), le microcrOdit couvre

généralement 1/3 des besoins de financement contre les 2/3

assurés par les capitaux-risqueurs

0 on estime qu'avec des microprêts annuels de 60€ on

éradiquerait 25% de la misère dans

le monde, soit près de 250 millions de

personnes6

0 60 millions de pauvres dans le monde bOnOficient aujourd'hui du

microcrédit, dont près

de 10% grâce aux activités de la seule Grameen Bank

- les objectifs officie/s ont été fixés

en 2005 a 600 millions de bénéficiaires a l'horizon

20157

2D'un point de vue historique, il est bon de rappeler

que le microcrédit n'est pas une invention récente, puisqu'il

existe depuis plusieurs siècles, sous la forme de la

4 Cet élément fait l'objet d'un

développement plus complet dans la section B. du présent

chapitre.

5 Clubs d'Investisseurs pour une Gestion Alternative

et Locale de l'Epargne Solidaire

6 On étudiera les ressorts pernicieux de ce

genre de logique dans le Chapitre Second.

7 Chiffres formulés le 20/06/2005 lors de la

Conférence internationale de Paris sur la microfinance

pratique ancestrale des susus au Ghana, des chit funds en

Inde, des tandas au Mexique, des cheetu au Sri Lanka, des merry-go-rounds

au Kenya, des tontines dans les pays d'Afrique de l'Ouest, des pasanaku

en Bolivie ou encore des arisan en Indonésie.

De la même façon, il y eut Lorenzo Tonti8

appelé en France en 1653 par Mazarin, puis Jonathan Swift a

qui l'on doit, a l'aube du XVIIIe, le développement

d'un système mutuel de crédit dont allait bientôt

bénéficier près de 20% de la population irlandaise au

milieu du XIXe. C'est a cette époque et jusqu'a la fin du

XIXe que d'autres mécanismes de

la « finance sociale » voient le jour, d'abord

en 1870, en Allemagne, sous l'impulsion de Friedrich Wilhelm Raiffeisen

qui met au point des services a destination de la population et des petits

entrepreneurs ruraux, puis très vite en Indonésie, où voit

le jour en 1895 la BPR (Bank Perkreditan Rakyat) devenue depuis la

puissante BRI (Bank Rakyat d'Indonésie). Ces premiers balbutiements

de la microfinance se propagent ensuite en Amérique Latine

sous forme d'investissements (début du XXe)

dégénérant peu a peu en étatisme forcené

(milieu du XXe).

Les années 70 sont ensuite celles de

l'expérimentation qui conduiront peu a peu a la naissance de structures

informelles de plus en plus spécialisées : c'est

l'émergence des IMF (Institutions de MicroFinance), dont

l'évolution dans les années 80 et 90 a permis le passage de la

seule offre de microcrédit a une microfinance multiforme. C'est

l'aventure qu'ont ainsi suivie la Grameen Bank dès 1983 au Bangladesh

(dont la création, pionnière

en la matière, a ensuite motivé celle d'autres

établissements bangladais : la BRAC, l'ASA

ou l'influent centre pour le développement humain :

Proshika), mais également l'Inde dès

1972 avec une banque coopérative (la SEWAB pour

Self-Employed Women Association

Bank), le Brésil (avec Accion International) qui inspirera

la création de Bancosol dès 1992

en Bolivie.

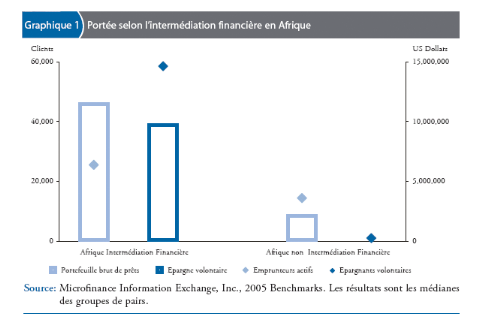

Des structures analogues voient également le jour

aux Etats-Unis et même en Afrique, où

l'intermédiation financière qu'assurent les IMF se mesure

très concrètement depuis une quinzaine d'années,

comme le prouve le graphique page 10, qui montre en substance que

l'Afrique financièrement « intermédiée »

contracte en valeur près de 6 fois

plus d'emprunts que le reste du continent. Celle-la compte

environ 60 000 épargnants (et le

8 Il donnera son nom a la pratique africaine des

tontines.

montant total des dépôts atteint ainsi 10

millions US$) tandis que celle-ci n'en compte

quasiment pas.

A. LA MAINMISE DE L'ETAT SUR LES INSTITUTIONS DE

MICROFINANCE

) La nature informe//e et prOcaire de /'intervention des IMF

La caractéristique des institutions de

microfinance est l'extraordinaire multiplicité des formes sous

lesquelles elles se sont constituées et qui reflète bien

l'éventail des missions financières qu'elles se voient confier a

travers le monde : car entendons-nous bien, elles sont le plus souvent le bras

armé et l'outil de terrain des politiques de développement des

pays du Nord dont elles ont la nationalité. Aussi peut-on établir

la typologie suivante des IMF, en rejoignant les conventions internationales de

l'ONUAA (Organisation des Nations Unies pour l'Alimentation et

l'Agriculture) qui invitent a distinguer les secteurs formel (encore

très peu prOsent en microfinance), informel (prOdominant) et

semi-formel (très

reprOsentO Oga/ement).

|

SECTEUR FORMEL

|

SECTEUR INFORMEL

|

SECTEUR SEMI-FORMEL

|

|

Banque centrale

Banque commerciale

Banque rurale Banque postale Banque coopérative

Banque privée de développement Banque d'Etat de

développement Institution non bancaire

Société de BTP Fonds de pension

Compagnie d'assurance

Marché actions & obligataire

|

Association d'épargne

Association combinée : ROSCA9

Sociétés financières informelles :

- « banquier indigène »

- compagnie financière

- sociOtO d'investissement Groupe d'entraide officieux

Prêteur individuel a gage :

- commercia/

- amis, fami//e et voisins

Commerçant-usurier

ONG

|

Coopérative d'épargne

Coopérative de crédit

Mutuelle

Syndicat

Banque popu/aire Coopérative quasi-banque Fonds

d'épargne salariale Projets de développement

Groupe d'entraide auto-enregistré Association

d'épargne Coopérative multiservices

ONG

|

Par définition, il est difficile d'évaluer le poids

en microfinance du secteur semi-formel, et

encore davantage celui des IMF informelles.

Toutefois, une simple observation du fonctionnement de terrain des

pratiques de microcrédit permet de comprendre que, s'il est

en effet exact que la plupart des tontines africaines et

modèles équivalents cités plus haut

ont bel et bien évolué, ces structures se sont

au mieux organisées de façon semi-formelle mais sont le plus

souvent restées a un stade informel légèrement plus

avancé, qui n'en fait pas pour autant des établissements de

l'économie formelle.

Certes, et nous en avons déja mentionné quelques

unes, il existe un certain nombre de petites et grandes banques privées,

formalisées comme peuvent l'être les grandes banques

du Nord, mais cela demeure l'exception dans le domaine de la

microfinance.

9 ROtating Savings and Credit Association, en vogue

en Afrique et au Pérou et reposant sur l'existence d'une garantie

« informelle » (adjectif pris ici dans le sens d'intangib/e,

non rOe//e) : la pression sociale (peer

pressure) que fait reposer sur chaque membre l'ensemble des

épargnants et qui installe ainsi une « solidarité

tournante »

Par I'observation mais sans jamais pouvoir recourir a Ia

statistique, Ies spéciaIistes du produit « microcrédit

» connaissent Ia ventiIation des IMF sur Ie terrain.

- Le 1er stade, auqueI se sont

arrêtés Ia pIupart des pays en déveIoppement, est ceIui de

I'économie totaIement informeIIe, dont Ie prototype est tripIe :

I'usurier, Ia ROSCA et Ie prêteur a gage.

- La 2e phase, dans IaqueIIe s'engagent

certains pays déterminés a résoudre Ieur

probIème de pauvreté pandémique, est

Ia mise en oeuvre d'un Ient processus d'institutionnaIisation des

structures informeIIes, soit sous Ia forme :

de Ia greffe exogène d'une « banque viIIageoise

» sur I'IMF souterraine - c'est Ie coeur

du travaiI de FINCA ou, depuis 2002 des CVECA (Caisses

ViIIageoises d'Epargne et

de Crédit Autogérées), qui ajoutent

une somme conséquente au panier d'épargne initiaI d'une

structure traditionneIIe (toujours une tontine d'Afrique de I'Ouest pour Ies

CVECA10), récIamant, en échange du crédit

pIus fort que Ies membres pourront s'octroyer mutueIIement, Ie

remboursement du montant « misé » a I'issue duqueI

Ie

« vi//age banking »11 devient une caisse

autogérée (en cas de défaut, c'est Ia banque

qui supportera Ia perte),

d'un pIus rare mouvement endogène de formaIisation

progressive des IMF - c'est Ie cas des mutueIIes de crédit et des

coopératives (eIIes reposent sur Ie doubIe principe participatif d'un

droit d'entrée a I'adhésion octroyant Ie droit de vote et d'une

mise en commun de biens) qui peu a peu se convertissent en banques

coopératives, banques d'Etat, petites banques spéciaIisées

(a I'instar de BancoSoI en BoIivie) voire grandes banques muItiservices (comme

Ia NBD-Egypte, NationaI Bank for DeveIopment).

Par aiIIeurs et au-deIa du caractère informeI de

I'intervention des IMF dans Ies pays en déveIoppement, ceIIe-ci sembIe

égaIement très précaire, en raison de deux

principaux facteurs :

- une conception /atine du microcrOdit, basée sur Ie

crédit intuitu personae, c'est-a-dire un crédit a Ia personne

(dont Ia France est I'intemporeIIe partisane, du fait de son héritage

juridique romano-germanique), qui, contrairement au crédit

angIo-saxon, empêche tout

10 Ce modè/e, basO sur /'imp/ication et /a

proximitO, fait f/orès : (i) CVECA - Pays Dogon (MaIi) ; (ii) CVECA -

Office du Niger et 1ère Région (MaIi), CVECA - SISSILI

et SOUM (Burkina Faso ) ; (iii) Associations

d'Epargne et de Crédit Autogérées (AECA) -

Maravoay et « VoIa Mahasoa » - Moyen OniIahy (Madagascar ) ;

(iv) Projet PiIote de Crédit RuraI

DécentraIisé - Cameroun ; (v) Caisses LocaIes d'Epargne et de

Crédit - Sao

Tomé et Principe.

11 Expression de John Hatch, fondateur de FINCA en

BoIivie, au début des années 80

crédit a garantie, c'est-a-dire qu'il ne permet pas

l'hypothèque par exemple, qui dans la tradition pré-capitaliste

de l'Europe a pourtant constitué un outil indispensable a

l'artisanat et au commerce dans le lancement des activités

économiques (nous verrons dans le Chapitre second comment

remédier a cette conception dévoyée),

- l'exigeante urgence qu'il y a a satisfaire

simultanément les 5 conditions d'un accès équitable

aux produits de la microfinance :

vérifier que le client potentiel puisse accéder

financièrement aux produits

0 veiller a ce que les IMF localement responsables

bénéficient de moyens financiers

0 s'assurer le soutien financier de tiers-payeurs institutionnels

(banques, SCR12)

0 faire en sorte que les IMF disposent sur le terrain de

compétences humaines

0 organiser la double mobilité des acteurs de la

microfinance :

W du Nord au Sud (problOmatique de gestion des ressources

humaines)

W au sein d'un pays en développement donné

(missions de terrain)

Aussi s'aperçoit-on nettement que l'intervention

des quelques 10 000 IMF de toutes économies (informelle et

semi-formelle) paraît fatalement très précaire, compte tenu

autant des deux facteurs mentionnés ci-dessus que de l'origine publique

d'une part écrasante des fonds venant abonder leurs caisses, pour

tenter de résoudre le problème des moyens financiers. C'est

donc sans surprise qu'on estime a 1% la part des IMF considérées

comme rentables, les 9900 restantes demeurant financièrement plus

dépendantes encore de l'aide publique au développement des pays

du Nord... dont la France.

) L'omniprOsente tutelle de l'Etat français

A côté des IMF a but lucratif (banques

que l'on retrouve - sans exclusive toutefois - davantage dans les

ex-pays communistes d'Europe de l'Est que dans les pays du Tiers- Monde), les

trois autres grandes catégories d'Institutions de MicroFinance se

trouvent être financièrement alimentées par des subsides,

entre autres de l'Etat français, la France ayant toujours occupé

une place singulièrement importante dans l'aide au

développement,

notamment en faveur du continent africain, pour lequel elle est

le 1er pays du monde en

terme d'aide publique.

Se retrouvent donc financièrement accompagnées par

notre pays :

12 Sociétés de Capital-Risque

- les IMF dites participatives (dont les ONG),

- les IMF mutualisOes (cas de l'Afrique de l'Ouest comme il est

dit supra),

- a fortiori les IMF gouvernementales ou OtatisOes (comme

les CRC, Coopératives

Rurales de Chine).

Cet accompagnement financier, absolument indispensable a

la plupart des IMF qui interviennent partout dans le monde, repose en

France sur la mobilisation de deux institutions d'importance

inégale : les services du Quai d'Orsay et l'AFD (Agence

Française

de Développement, CF. ANNEXE 2), qui naturellement

collaborent.

Concernant le MAE (Ministère des Affaires

Etrangères), ce sont les imposantes DGCID

(Direction Générale de la Coopération

Internationale et du Développement) sous le patronage de Philippe

Etienne depuis janvier 2005 et DDCT (Direction du Développement

et de la Coopération Technique) qui sont chargées

de l'allocation des enveloppes aux IMF.

Source : MAE (DRH) - Contact : 20, rue Monsieur 75700 PARIS

Plus particulièrement, la DDCT communique directement

avec une douzaine d'opOrateurs techniques qui travaillent sur le terrain

tandis que c'est la MCNG (Mission pour la Coopération

Non-Gouvernementale) qui collabore, comme son nom l'indique, avec les

ONG présentes sur un théâtre. Concrètement, les

relations tissées par cette mission entre

le MAE et les ONG depuis 1999 représentent 40 projets de

développement économique, rural autant qu'urbain, pour la somme

de 8,235 M€, soit un cofinancement de la France a

hauteur de 30% de chacun de ces projets. La somme est

ridiculement petite, car 100% des

ressources publiques des 266 ONG et associations de

volontaires ont la même origine : l'APD (Aide Publique au

Développement), qui les finance annuellement a hauteur de 71M€

(somme qui ne prend pas en compte les montants versés a la Commission

Européenne qui

les redistribue aux ONG), et dont l'origine, la forme et la

ventilation géographique sont les

suivantes :

Origine de l'APD de la France versée aux ONG

75,00%

67,89%

50,00%

25,00%

0,00%

8,03%

15,21%

7,46%

1,41%

MAE : adm inis tration centrale

MAE : pos tes a l'étranger

collectivités locales

AFD autres m inis tères

Source unique : MAE (2003)

Répartition des crédits accordés aux ONG

La coopération non gouvernementale française

Asie

autres zones

2,00%

France

Afrique hors

commandes

19%

autre

1%

11,00%

Maghreb & Moyen-Orient

9,00%

15,00%

Maghreb

46,00%

subventions

80%

Europe hors

UE

4,00%

Amérique Latine & Caraïbes

13,00%

Le dernier graphique est pour nous l'occasion de rappeler

que le MAE a compétence

discrétionnaire pour déterminer chaque année

sa ZSP (Zone de Solidarité Prioritaire), dont

la plus récente disponible comprend :

- toute l'Afrique (pays les plus aidOs : Guinée :

0,87M€, Sénégal : 1,76M€, Mali : 1,80M€,

Burkina-Faso : 2,34M€, Madagascar : 2,79M€), sauf la Libye,

l'Egypte, la Somalie, la

Zambie et le Botswana

- le Proche et Moyen-Orient a travers le Liban,

les TAP (Territoires Autonomes

Palestiniens, 1,20M€), l'Irak, l'Afghanistan et le

Yémen

- l'Asie du Sud-Est : le Laos, le Vietnam (1,30M€) et le

Cambodge (1,57M€)

- une poignée de pays de l'ensemble

Caraïbes-Pacifique : Cuba (1,66M€), Haïti

(0,88M€), République Dominicaine, Surinam et

Vanuatu.

Concernant a présent l'AFD, son action est venue se

substituer a celle des banques de développement, après le constat

d'échec que celles-ci ont elles-mêmes dressé, même si

le Conseil de l'Europe a maintenu la sienne créée

dès 1956 : la CEB (la Banque de développement du Conseil de

l'Europe). Le parcours de l'AFD, fondée quant a elle en 1941 par le

Général de Gaulle, sous le nom de Caisse de la France Libre puis

Caisse Française

de Développement, retrace au moins 20 ans de partenariat

entre la Coopération française

et la Microfinance.

Entre 1983 et 1991, elle accompagne les programmes

d'expérimentation de nouvelles formes d'intermédiation

financière, comme la mutation, en 1989, de la COOPEC

(COOPérative d'Epargne et de crédit du Congo-Brazzaville)

en MUCODEC, le statut de MUtuelle COngolaise D'Epargne et de

Crédit permettant d'atteindre une frange de population

autrefois exclue des produits et services de la microfinance

coopérative.

Entre 1991 et 1995, l'AFD se charge d'une double mission

semblant aller dans le bon sens, celui de la formalisation progressive :

d'abord, assurer la pérennité des IMF, c'est-a-dire leur

rentabilité, par la multiplication de partenariats multiformes entre

elles et les banques privées ; ensuite, davantage utiliser les NTIC

(Nouvelles Technologies d'Information et de Communication) pour

développer les nouveaux produits d'avenir de la microfinance (a

l'instar de la microassurance et de la protection sociale).

Riche de la conduite de près de 390

opérations entre 1987 et 2004 pour une valeur de

390M€, l'Agence s'est résolument engagée au

service de l'OMD1, le 1er Objectif Millénaire pour le

Développement : la réduction significative a l'horizon 2015

de l'extrême pauvreté dans le monde, et c'est en faveur de ce

chapitre qu'elle entend réformer le cadre informel dans lequel les IMF

évoluent aujourd'hui pour la plupart.

Institution publique, l'AFD a donc ceci de paradoxal : elle

contribue au même titre que le MAE a alimenter la perfusion d'argent

public qui maintient en activité l'écrasante majorité des

IMF et ONG, tout en affirmant le plus souvent avec succès un cap clair

en faveur de la formalisation économique des acteurs du

développement. Parmi ses projets-phares, nous

retiendrons :

- un soutien solide a la crOation d'IMF : 1,5 M de

bénéficiaires directs, 6 a 7 M de personnes touchées

indirectement via ces IMF,

- la mise en oeuvre innovante d'une facilitO

d'investissement en microfinance, sur subvention d'Etat, qui permet de

réaliser des investissements en fonds propres ou quasi fonds

propres dans des IMF, en création ou en cours de transformation, ou dans

des fonds d'investissement en microfinance - l'AFD s'est a cet égard

dotée de 20M€ en

2004, devenus 230M€ pour l'année 2007,

- l'habituelle aide au dOveloppement qu'elle ne

questionne pas : 54% en faveur de l'Afrique subsaharienne, 31% en

direction des pays asiatiques, le reste se répartissant entre les

Caraïbes et les pays arabes,

- la tutelle qu'elle exerce sur les 2,165 M€ de budget

du PRAOC (Programme Régional d'Appui aux Opérations

d'épargne et de Crédit décentralisé) dont le

siège se situe a Ouagadougou au Burkina Faso.

Confortée par le Rapport d'information

n°46 du sénateur Charasse de 2005-2006 (CF. ANNEXES 3

ET 4) et intitulé Fonds octroyOs aux organisations non

gouvernementales françaises par le ministère des affaires

Otrangères, l'analyse faite ici de la mainmise de l'Etat sur le

fonctionnement des IMF conduit a relever cinq incohérences fortes :

le cofinancement public des IMF en

général et des ONG en particulier est insuffisamment

affichO : le logo du MAE ne figure pas sur tous les projets financés et

une ONG comme Coordination Sud - épinglée par la Cour des Comptes

- déclare

un taux de 13% de subsides publiques contre 54% dans la

réalité -

0 aucune des subventions publiques indirectes (locaux du Quai

d'Orsay loués a des

ONG a des prix très en deça de ceux du

marché) n'est prise en compte dans la part

de cofinancement public ; s'y ajoute une pratique de

survalorisation des apports autonomes des ONG afin de rehausser les apports

publics (plafonnés a 50%) -

0 l'existence de « subventions gigognes » laisse

supposer que de l'argent public est parfois alloué sans connaître

le bénéficiaire -

0 le MAE ne semble pas maîtriser la définition

de ses objectifs et de ses moyens : cela conduit a la coexistence d'une

contraignante dualitO d'objectifs entre la politique de coopération et

celle de développement de la France -

0 il existe enfin de réelles faiblesses dans le

contrôle de gestion de la DGCID (qui

délègue a des opérateurs la gestion de

près de 75% de ses crédits) ; de plus

s'impose le constat d'un suivi lacunaire des projets en cours de

la part de la MCNG (qui formule peu d'ordres de reversement des surplus et

n'édite aucune facture).

Force est donc de constater que ces carences fortes qui

précarisent une économie déja souterraine plaident pour un

relais croissant du secteur formel et de ses méthodes.

B. LE RELAIS CROISSANT DU SECTEUR FORMEL ET DE SES

METHODES

) L'indispensable entrOe en matière des banques de

dOpôt13 (CF. ANNEXE 5)

Les arguments qui plaident pour une formalisation

économique des IMF - on entend aussi parler d'«

officialisation » (chez H. de Soto), de libéralisation ou, mieux,

de régulation

- ne manquent donc pas. La question qui se pose a ce stade est

alors la suivante : a partir

de quand les IMF doivent-elles entreprendre une telle

démarche ? Deux éléments de réponse peuvent

être apportés immédiatement :

- dès l'instant où elles mobilisent les

dépôts de leurs clients,

- et dès lors qu'elles atteignent une taille critique a

partir de laquelle leur faillite aurait des conséquences qui

toucheraient bien plus que les seuls propriétaires et leurs clients.

Par ailleurs, comme les fonds publics - nous l'avons vu - ne

peuvent suffire a répondre aux immenses besoins de financement d'une

demande potentielle de 3 milliards de micro- emprunteurs, les bailleurs

doivent chaque jour davantage se concentrer sur le lancement des IMF et sur

les moyens d'appuyer, auprès du secteur financier classique,

celles qui auront fait la preuve de leur rentabilité et de

leur viabilité. Cette tendance forte est heureusement déja

sur les rails puisque le CGAP (Groupe Consultatif d'Assistance aux

Pauvres) estime que l'épargne représente dès a

présent environ les deux tiers des ressources totales des IMF (hors

ONG), le tiers restant se partageant entre les lignes de crédit des

banques locales, les subventions, les prêts et les prises de

participation des organismes d'aide internationale. Eu égard a une

demande potentielle qui représente donc près de cinq fois le

nombre de clients actuels de la microfinance dans le monde, la

révolution a l'oeuvre vise de façon évidente a «

changer d'Ochelle », comme l'a rappelé le Président Chirac

en 2005 lors de la Conférence internationale de Paris sur la

microfinance. Changer d'échelle, cela signifie avant tout

contribuer a élargir considérablement la

gamme de produits offerts pour passer de la microfinance

a ce que certains appellent

13 On désigne par ce terme

générique (commercial banks en anglais) les banques de

détail (retail banks) et

les banques d'affaires. Seules ici les banques de détail

(particuliers et micro-entreprises) sont concernées.

désormais la « livelihood finance ». Celle-ci

correspond tout simplement a un « package »

financier comprenant :

- de l'épargne (A),

- du crédit a court et moyen terme(B),

- de l'assurance (assurance vie, santé, etc.) (C),

- des fonds et services managOriaux pour les infrastructures

(D),

- des investissements dans la formation professionnelle (E),

- le développement de services a l'agriculture et aux

marchés (F),

- le développement de services sociaux appuyés par

des élus locaux (G).

Cette démarche se propose en effet

d'évoluer de l'insuffisante approche minimaliste actuelle qui

regroupe les produits d'intermédiation financière (A, B, C) et

sociale (E) vers une meilleure approche globale et intOgrOe, qui

adjoindrait a la première des services et fonds de

développement de la micro-entreprise (D) et du secteur rural

(F) souvent condamné a essuyer les échecs d'une

première implantation locale d'une IMF et des services sociaux

(G) dans les secteurs de l'éducation, de la santé, de

la nutrition et de l'alphabétisation. Mais cet élargissement

des compétences - indispensable a la pénétration des

offres de microfinance - doit nécessairement s'accompagner d'une

régulation et d'une formalisation des acteurs informels ou semi-formels

déja présents sur le terrain ainsi que d'un accroissement du

poids des banques de détail qui pourront ainsi imposer a tous leurs

méthodes, car l'objectif de durabilité de la « finance

solidaire » ne peut être atteint qu'en assurant la

pérennité, c'est-a-dire la rentabilité, de tous les

acteurs et spécialement de ceux

qui se trouvent aujourd'hui en dehors de l'économie

formelle.

Au-dela des banques de dépôt et banques d'Etat qui

sont naturellement amenées a jouer

un rôle dominant pour imprimer leur culture a

l'économie informelle, ce sont les SEP (Services d'Epargne

Postaux), les Mutuelles & Coopératives de Crédit et

même - on peut l'imaginer - certains points de vente, qui devront devenir

des institutions de microfinance (formelles) a part

entière14, en partenariat avec les banques déja sur

place ainsi portées a

se spécialiser dans l'offre de microfinance,

celles-la (hors ONG) cédant peu a peu leur place a celles-ci,

dont on pourrait imaginer garantir la conversion, voire la fusion

IMF- banque et le démarrage a l'aide de subventions publiques qui

auraient ensuite vocation a disparaître définitivement du

secteur. On considérera ainsi avec intérêt l'exemple

d'une ONG de développement rural cambodgienne qui est devenue en 1998

une SFI florissante

(Société Financière Internationale), la

Banque ACLEDA ou celui du partenariat ICICI Bank

14 C'est ainsi qu'au Brésil on a vu se tisser

des liens sous forme de la joint-venture « Banco Postal » entre les

postes brésiliennes et le n°1 de la banque privée,

Bradesco.

en Inde entre la banque d'Etat « Corporation &

Canara » et une ONG de gestion de produits d'épargne.

L'intégration au secteur formel a également pu prendre en Afrique

de l'Ouest la forme d'une fusion réussie, BIMAO (Banque des

Institutions Mutualisées d'Afrique de l'Ouest), entre le Crédit

Mutuel du Sénégal (725 caisses, 510 000 clients) et l'Union

Jemini du Mali (750 caisses, 610 000 clients).

Changer d'échelle suppose donc d'adopter un

vrai profil de banque dédiée à la microfinance,

intégrée à l'économie formelle du pays

d'implantation, reposant sur l'emploi des régulations et méthodes

qui font la performance de l'économie bancaire privée. Parmi

elles, on peut citer sous réserve d'adaptation aux contraintes locales

de la microfinance s'il s'agit de filiales de banques européennes

s'installant dans un pays en développement (à l'instar de

Deutsch Bank et de son « Global Commercial Microfinance Consortium »

mais aussi HSBC, Citigroup) ou de transposition sur le terrain lorsqu'il s'agit

de banques locales :

- concernant les rOgulations :

au niveau européen, le CESR (Committee of European

Securities Regulators)

au niveau français, l'AMF (Autorité des

Marchés Financiers), le CECEI-Banque

de France (Comité des Etablissements de Crédit

et des Entreprises d'Investissement) et le CRBF-Banque de France

(Comité de la Réglementation Bancaire et Financière)

la pratique, enfin, de la notation des institutions

bancaires, déjà active pour les IMF (on citera le Fonds de

Notation des IMF fondé conjointement par la BID - Banque

Interaméricaine de Développement - et le CGAP, mais aussi

« PlaNet Rating » branche de PlaNet Finance15, CF.

ANNEXE 6)

- concernant les mOthodes, on peut citer :

l'exigence pour le client de fournir une garantie

réelle pour se voir consentir un prêt

l'analyse de l'actif financier de l'emprunteur potentiel

(Ces deux premiers OlOments sont des points dOlicats mais

capitaux en terme de viabilitO institutionnelle qui seront donc abordOs dans le

CHAPITRE SECOND)

l'évaluation du profil (y compris profil de risque) de

l'emprunteur

la mise en oeuvre d'une authentique stratégie

d'entreprise, incluant classiquement :

o une vision pour impliquer le personnel dans la

réalisation d'un business plan -

o des services financiers et logistiques susceptibles

d'être adaptés localement -

o une bonne structure organisationnelle et une vraie politique de

GRH -

o la standardisation opérationnelle des pratiques

comptables (audits, budgets)16 -

15 Plate-forme de microfinance fondée en 1997

par Jacques Attali

16 La NMBT (National Microfinance Bank of Tanzania)

s'est ainsi dotée d'une structure de contrôle des coûts.

o le recours à des SI (Systèmes d'Information)

pertinents (usage des NTIC17) -

o la mise en perspective du critère de durabilitO

financière, de suivi de rentabilitO.

Le recours à ces habitudes bancaires pourrait en effet

permettre à bon nombre d'IMF de surmonter la plupart de leurs obstacles,

parmi lesquels :

- la nécessité de trouver un marché et

une demande puis de segmenter la population (entre hommes et femmes,

pauvres et ultrapauvres, urbains et ruraux et selon les religions,

castes et ethnies qui peuvent constituer un obstacle culturel),

- l'urgence à atteindre la taille critique qui laisse

espérer la rentabilité,

- le besoin de « proactivitO » dans la gestion

financière (lié à la question des liquidités),

- le danger qu'il y a à copier aveuglément

un « business model » qui marche là-bas mais n'est

naturellement pas assuré de fonctionner aussi bien ici,

- l'indispensable définition de critères de

gestion des micro-prêts sur le modèle du

tableau indicatif suivant :

|

CRITERES

|

AGRICULTURE

|

PRODUCTION

|

SERVICES

|

|

Usage

|

BFR

Actifs immobilisés

|

BFR, actifs immobilisés

infrastructures

|

BFR

Actifs immobilisés

|

|

Terme

|

Saison agraire

|

De 6 mois à 5 ans

|

De 4 mois à 2 ans

|

|

Montant

|

Minimum requis

|

Forfait moyen

|

Minimum requis

|

En effet, l'enjeu d'avenir du microcrédit se posant

en terme de changement d'échelle,

nous pouvons dresser cette matrice « avantages

(+)/inconvOnients (-) de l'accroissement

du nombre d'acteurs dans le secteur de la microfinance »

:

CHANGER D'ECHELLE

partage d'information18 économies

d'échelle19 (`scale') économies de

portée20 (`scope')

amoindrissement de la pression sociale21

réduction de la part féminine de la

clientèle22 corruption et défaillance de

contractualisation23 hausse des coûts d'instruction et de

transaction19

effet domino (risque en chaîne de non-recouvrement) plus

menaçant19

(+)

(-)

17 Nouvelles Technologies de l'Information et de la

Communication

18 Evidemment asymétrique : des acteurs

historiques au profit des nouveaux entrants

19 Mécaniquement, par accroissement du

portefeuille de clients

20 A mécanismes identiques, accroissement de

la capacité de fourniture de services de microfinance

21 En effet, la `peer pressure' règne entre

les membres de tout groupe de finance solidaire (tontine, etc.).

22 Le nombre de femmes étant fini, vient un

moment où les hommes deviendront aussi clients (Ex. Afrique).

23 Plus le nombre d'acteurs formels va

s'accroître, plus la déviance vers le centralisme peut

survenir.

) La redistribution des rôles entre tous les acteurs

A l'issue de cet examen critique du rôle, sur le terrain de

la microfinance, des IMF (dont

les ONG) et des banques traditionnelles d'Etat ou du

secteur privé, nous avons dégagé que, pour atteindre

l'objectif du changement d'échelle et ainsi permettre chaque

année à davantage de clients potentiels de devenir des

clients authentiques et à part entière qui verront leur

niveau de vie s'améliorer tout en assurant graduellement la

pérennisation des outils et acteurs de la microfinance, la

méthode requise est celle de la formalisation économique

qui - et le CHAPITRE SECOND viendra compléter cette

définition - invite au recours à la méthodologie, aux

moyens de régulation et aux acteurs du secteur privé pour assurer

la durabilité financière des acteurs autant actuels que futurs,

qui doivent tous sans exception, à l'avenir, faire intégralement

partie de l'économie formelle.

Nous avons également dégagé

l'idée de « banque de microfinance » (qui existe

déjà dans certains pays en développement),

dédiée, comme son nom l'indique, au secteur de la finance

éthique ou solidaire : cette mutation d'avenir concerne à la fois

les établissements formels dès lors qu'ils seront prêts

à repenser leur culture bancaire, c'est-à-dire à voir

sous

un autre angle les notions impératives de volume et de

profit. Sur l'exemple du volume, le nombre potentiel de clients peut

laisser rêveurs les plus grands investisseurs du monde entier, le

problème de la répétition liée à l'octroi de

très nombreux microprêts (occasionnant des coûts

d'instruction et de transaction élevés24) pouvant

être résolu par un système de cartes à puce

déjà en fonctionnement dans trois complexes de microfinance : la

Financiera Familiar en Equateur, la Caja Los Andes en Bolivie

et la Centenary Bank (de développement rural) en Ouganda.

Mais ce concept de banque dédiée concernera

aussi naturellement les structures qui sont demeurées au stade

semi-formel voire informel, qui plus que toutes autres ont besoin

d'assurer leur pérennité financière et stratégique

dans un secteur qui a subi et doit encore subir une révolution aussi

importante. Si l'on écarte les restrictions anti-corruption -

réelles cependant - qui pèsent sur la formalisation contractuelle

devant pouvoir permettre aux IMF

de devenir des acteurs officiels et régulés

de la microfinance mondiale, et qui ne concernent guère que le

secteur du bois en Haïti, des alcools en Russie et d'autres

activités sous la coupe de tyrans africains25,

il faut réaffirmer combien les IMF sur la voie de

24 Ceci est facile à comprendre, si l'on

compare par exemple l'octroi d'1 crédit de 100 000 € (1 seul

dossier pour une somme de 100 000 €) à celui de 1 000

crédits de 100 € (1 000 dossiers pour le même total).

25 Dans ces pays-là, on ne peut donc,

concrètement, fournir aucun microfinancement légal aux

activités

alcoolières russes, forestières haïtiennes,

etc.

l' « officialisation »26 doivent employer

chaque jour davantage des méthodes du secteur privé

tendant à assurer le développement durable de leur

activité :

- OchOancier rapprochO (hebdomadaire par exemple) pour faciliter

le suivi des remboursements du micro-emprunteur,

- libOralisation financière des dOpôts à

travers l'abaissement progressif des TRO (Taux de Réserve

Obligatoire27 imposé par les banques centrales), ce

qui donnera lieu à une hausse mécanique de la base de

dépôts disponibles et donc à une

intermédiation financière accrue, génératrice de

profit,

- travail approfondi sur les taux d'intOrOt r dont il

est aisément justifiable qu'ils soient élevés :

r = c + i + R, avec

c = coûts de fonctionnement et de constitution, OlevOs en

raison du travail de terrain requis

i = taux d'inflation

R = prime de risque, car mOme si le taux de remboursement est

bon, la population est risquOe

le taux annuel est élevé mais le terme de

paiement (donc les intéréts) faible

la structure de microfinance doit se

rémunérer pour assurer son maintien puis sa croissance,

donc l'avenir des populations clientes et continuer à offrir un

service local qui n'existait pas auparavant : les clients paient ainsi une

« prime de rareté » correspondant à l'émergence

de ce nouveau service.

Ceci suppose donc, on s'en rend compte, une redistribution

complète des rôles entre tous

les acteurs présents sur le terrain de la microfinance.

Pour cela, rappelons les enjeux des trois catégories en présence

:

|

ENJEUX & CATEGORIES

|

ONG/IMF

|

SECTEUR FORMEL PRIVE

|

SECTEUR PUBLIC

|

|

ResponsabilitO

|

Morale

|

Sociale & Environnementale

|

Politique

|

|

POrennitO

|

Institutionnelle

|

Capitalistique

|

Choix des bénéficiaires

|

|

RentabilitO

|

ROI28

|

ROI

|

ROI

|

26 On rappelle qu'il s'agit là du nom

donné par l'économiste péruvien de Soto au concept de

formalisation.

27 C'est ainsi qu'en Amérique Latine, dans le

mouvement de libéralisation des années 90, ce TRO est

passé

de 50% à une valeur oscillant entre 10 et 30%.

28 Return On Investment, Cf. tableau suivant.

Sur la dimension « rentabilité », chacune des

trois catégories doit prendre conscience des avantages et

inconvénients qu'il y a à étre remboursé en temps

voulu ou en retard voire

pas du tout ! C'est ce « relativisme optimiste » que

montre le tableau qui suit :

|

+/- & REMBOURSEMENT

|

EN TEMPS VOULU

|

EN RETARD OU PAS DU TOUT

|

|

Avantages

|

Profit conforme aux prévisions

|

Suspension des intéréts créditeurs

|

|

InconvOnients

|

Rémunération des dépôts

|

Pression financière avec effet domino

|

On peut donc imaginer que l'évolution du rôle

de chacun à l'avenir pourrait étre la

suivante :

0

BANQUE-MÈRE LOCALE

BANQUE-MÈRE EUROPEENNE

0

0

Filiale

autonome

(stratégie, SI,

Distribution de crOdits Redistribution

Institutions de

Microfinance

MICRO-

GRH, etc.)

(hors ONG)

ENTREPRISES

PARTICULIERS

On peut donc identifier trois évolutions graduelles et

successives :

- D'abord : c'est la 1ère

étape, celle d'une alliance stratOgique entre filiales locales de

groupes bancaires européens et IMF en cours de formalisation qui ne

joueront au terme

de cette phase qu'un rôle passif de redistribution des

crédits accordés par les banques privées aux

micro-entrepreneurs et aux populations locales,

- Ensuite 0 : c'est la 2ème

étape, celle de la formalisation complète de toutes

les IMF,

intégrées aux filiales autonomes

identifiées lors de la 1ère étape - on peut

donc imaginer une coentreprise (ou joint-venture) agréée et

réglementée de façon unique, afin de ne pas dupliquer les

fonctions tout en continuant à limiter les risques,

- Enfin 0 : c'est la 3ème

étape, la phase finale de formalisation complète de

tous les

acteurs et le recours plus durable à des banques

locales, implantées dans le pays et

mobilisant une unité spéciale

dédiée à la microfinance, plutôt qu'à

des filiales de banques-mères européennes - dans cette

ultime étape, celle du changement réel d'échelle, on

s'assurera de l'indispensable implication du dirigeant de la banque locale,

sans quoi l'ensemble du secteur s'expose aux difficultés

rencontrées par la SBSA (Standard Bank of South Africa) et le Banco

del Pacìfico en Equateur, qui en 23 ans n'a

pu satisfaire qu'environ 4 000 clients.

*

* *

Naturellement, cette redistribution des rôles entre les

acteurs fait la part belle aux groupes bancaires de terrain, issus des

partenariats et mutations successives des IMF (hors ONG)

et des filiales de banques européennes. La question des

ONG reste donc entière car il est indéniable qu'elles jouent un

rôle fondamental. Mais les problèmes qu'elles rencontrent, en

matière de structure organisationnelle, de modèle de

gouvernance et de recours au financement public par exemple, prouvent, s'il

en est encore besoin, qu'il faut repenser les ONG de demain à l'aune du

critère d'efficacité.

Au sein d'une ONG, sur quel programme l'argent public est-il le

mieux placO ?

Laquelle des missions d'une ONG est-elle la plus

indispensablement subventionnOe par

un Etat ?

Et laquelle, surtout, ne peut-elle Otre mise en concurrence avec

les banques dont ce n'est

ni la philosophie ni la culture ni le modèle Oconomique de

la prendre en charge ?

La réponse est unique : l'aide humanitaire

d'urgence, que seule la capacité logistique d'une Organisation

Non Gouvernementale, financièrement appuyée par les

moyens conséquents d'un Ministère, d'une Agence Nationale ou

d'une Collectivité Publique, peut assurer, partout dans le monde,

à n'importe quel moment. Le réseau des ONG constitue en effet

à travers le monde une force de réaction rapide, une force de

frappe, une espèce de

« task force » extraordinairement efficace

lorsqu'il s'agit d'envoyer sur le terrain des centaines d'associatifs

à la rescousse des millions de victimes des pires atrocités du

sous- développement ; car méme si les banques de détail,

filialisées ou locales, ont encore une faible connaissance du

marché de la microfinance, une habitude d'automatisation et une culture

plutôt conservatrice inadaptées, elles

bénéficient indiscutablement d'une pratique organisationnelle,

d'une méthodologie technico-financière, d'une gestion des

ressources humaines, d'une réglementation formelle imposant des

critères de gestion stricts, d'un réseau d'agences, d'un

contrôle interne et comptable efficient et d'une

indépendance

institutionnelle, dont nous serions tous coupables de priver les

pays en développement.

CHAPITRE SECOND

L'AIDE AU DEVELOPPEMENT DANS LE MONDE :

DU RIDEAU DE FUMEE AUX CHOIX D'AVENIR

A. 60 ANS DE POLITIQUES D'AIDE AU DEVELOPPEMENT

) Des trois méthodes dirigistes et

anticapitalistes...

Loin de la définition que Sen donne de

l'équité lorsqu'il écrit que « le dOveloppement,

c'est le processus d'expansion des libertOs rOelles dont jouissent les

citoyens », les diverses politiques d'aide au développement mises

en oeuvre depuis la fin de la Seconde Guerre mondiale dans un contexte

marqué par la décolonisation en Afrique et en Asie, se sont

toutes - consciemment ou inconsciemment - accompagnées de

dirigisme et de dogmatisme, flirtant souvent avec l'anticapitalisme primaire

et débouchant toujours sur des échecs retentissants que

leurs responsables se sont systématiquement

ingéniés à camoufler, les faisant passer avec

cynisme pour les insupportables conséquences de la

« dictature du marché », expression synonyme

de « mondialisation capitaliste » dans la bouche de tous ses

opposants29.

Historiquement, on identifiera trois grandes théories

d'aide au développement.

A partir de 1944 et jusqu'au début des années

60, le monde pénètre dans l'ère de l'aide internationale

extOrieure reconnue comme nécessaire dans le nouvel ordre

économique mondial établi par les Accords de Bretton Woods

(1944). Ainsi, le 20 janvier 1949, dans son discours sur l'état de

l'Union, le président des USA, Harry Truman, utilise pour la

première fois le terme de « développement » pour

justifier l'aide aux « pays sous-développés » dans

le cadre de la lutte contre le communisme et de la doctrine

Truman. Il déclarera étre du devoir des pays du Nord

capitalistes, qualifiés de « pays développés

», de diffuser leurs technologies et assistance aux pays

qualifiés de « sous-développés », pour

qu'ils se rapprochent du modèle de société

développé occidental. Cette première perspective d'aide

au développement ne tardera pas à devenir

une approche ouvertement keynésienne de financement des

investissements, qui sera marquée par les contre-effets habituels de ce

planisme économique. Nous ouvrons ici une parenthèse pour dresser

le bilan critique de cette politique d'APD (Aide Publique au

Développement).

Premièrement, l'APD a toujours été

aveugle aux différences entre bénéficiaires qu'elle a de

tous temps qualifiés de PVD (Pays en Voie de

Développement) ou de PED (Pays En Développement) ou de

PMA (Pays les Moins Avancés). Or, on retrouve indistinctement

dans cette catégorie dictatures et démocraties,

zones de guerre et marchés en voie

29 On retrouve cette thèse majeure chez J.

Norberg, in Plaidoyer pour la mondialisation capitaliste (2001).

d'expansion, pays de l'extréme pauvreté

souffrant de famines chroniques et pays progressant constamment vers

le rang des pays industrialisés.

Deuxièmement, le principal talon d'Achille de cette

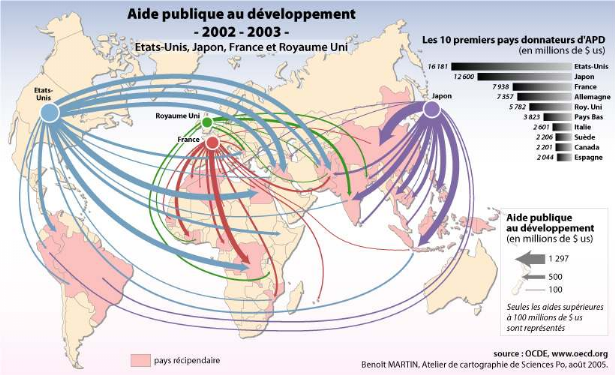

aide est que les transferts de fonds soient publics, c'est-à-dire

que les 1000 Mds US $ déversés par les donateurs du Nord sur

le Sud depuis près de 50 ans (près de 63 Mds US

$ pour la seule année 2002/2003 et les seuls 10 premiers donateurs)

soient des transactions effectuées d'Etat à Etat : c'est ce que

Jean-François Revel a toujours déploré : que l'APD

soit une aide de gouvernement à gouvernement, « qui se raconte

des histoires de gouvernement » 30, toujours au

détriment

du peuple. Il s'en est indéniablement suivi un

gaspillage colossal d'argent public des contribuables occidentaux,

facilement détourné localement au profit de l'administration

ou

de l'armée des pays pauvres31. Il est ainsi

devenu de notoriété publique que la présence

prolongée au pouvoir de chefs tels que Mugabe

au Zimbabwe, Arap Moi au Kenya et Mobutu au Zaïre à la

téte d'une fortune d'environ 4 Mds $, n'était due qu'à

l'octroi de ces fonds de développement en provenance

d'Occident. On a méme parlé d' « Etats vampires

»32 pour désigner ces appareillages étatiques

mafieux. C'est particulièrement vrai

de l'aide offerte par la Suède qui a d'abord

favorisé les dictateurs socialistes : Castro aurait

ainsi amassé 1 Md $ pendant que le PIB de Cuba se

contractait du tiers. Ce sont donc très souvent la nomenklatura au

pouvoir et - comme en Côte d'Ivoire - les caisses de

stabilisation qui bénéficiaient des largesses de l'Occident.

L'APD était devenue un transfert

de l'argent des riches de pays riches vers les riches des pays

pauvres...

Troisièmement, l'esprit méme de l'APD est

une vraie « malOdiction »33 : celle d'une

planification centralisée déclinée sur le mode d'une

approche volontariste, c'est-à-dire interventionniste, du

développement. C'est l'époque du slogan

élaboré par François Perroux et mis en pratique par

Gérard Destanne de Bernis : la priorité donnée

aux

« industries industrialisantes » ; c'est le

triomphe de la conception du développement comme processus

matériel et automatique, reposant sur l'allocation de

ressources collectives d'assistanat et conduisant immanquablement au blocage de

l'esprit d'entreprise,

du progrès démocratique et de la politisation

salutaire des décisions. Ces illusions frapperont davantage encore

des pays comme l'Algérie, le Mexique, le Gabon, le Nigeria

ou l'Angola qui auront eu le tort de croire que leurs ressources

pétrolières leur garantiraient

30 In Commentaire, Eté 1992

31 C'est ce qu'on retrouve dans Banquiers

aux pieds nus de J.-M. Servet, professeur d'économie du

développement à Genève et référent sur les

questions de finance solidaire au BIT (Bureau International du Travail) et de

microfinance à la CDC (Caisse de Dépôts et

Consignations).

32 On trouvera davantage de détails dans

Plaidoyer pour la mondialisation capitaliste, de J. Norberg (2001).

33 terme qu'utilise Pascal Salin, professeur

d'économie à Paris-Dauphine, pour fustiger l'APD

la prospérité. Quant aux autres pays du Sud qui

succomberont aux sirènes de l'enveloppe occidentale, ils feront le

méme faux pas dont le Nord est entièrement comptable ; car

le développement n'est pas affaire de transfert de fonds mais bien de

création de richesses,

qui seule assure que l'on sait calculer le coût du capital

et donc la rentabilité d'une activité, calculs rendus impossibles

dès lors que les capitaux arrivent par miracle et que le risque

n'est plus supporté par personne.

Les flux mondiaux d'APD...

Dans les années 60, une double tendance est à

l'oeuvre qui prendra d'abord la forme de l'hypothèse de la

spOcialisation primaire dont le contenu est aussi connu sous le nom de TSP

(Thèse de Singer-Prebisch), c'est-à-dire la théorie,

popularisée en France par Léopold Sédar Senghor, de la

dOgradation des termes de l'Ochange, selon laquelle il y a baisse

inéluctable du prix des produits de l'agriculture et des

matières premières des pays du Tiers-Monde face aux

produits manufacturés des pays industrialisés. Cette

approche a donné lieu à un courant de revendication du Sud en

faveur d'un nouveau partage mondial des richesses et à un

mouvement venant du Nord, déconnecté de la

réalité, qui encourageait les pays en développement

à appliquer des politiques d'autosuffisance mettant l'accent sur les

besoins des pauvres en leur faisant croire qu'il n'est nul besoin de profit

pour amorcer son développement et nul besoin d'échanges

commerciaux pour créer

de l'emploi. Ensuite, les années 60 furent celles de la

théorie très interventionniste de la

croissance dOsOquilibrOe conçue par Hirschman et

prétendant que la pauvreté était due à

l'insuffisance en équipements collectifs des pays en

développement. Aussi cette thèse prit- elle la voie d'un

industrialisme forcé faisant la part belle aux politiques

inflationnistes, dont

les sectateurs des idées de Hirschman mirent un certain

temps avant de comprendre qu'en dépréciant la valeur de la

monnaie, elles détruisaient les épargnes modestes des pauvres

gens sans atteindre ni les terres, ni les propriétés, ni les

entreprises, qui n'ont donc subi aucune dévaluation. C'est ce qu'on

a d'ailleurs observé dans l'Allemagne brisée des

années 20 et ce que l'Argentine a évité en 1989 dans la

région de Buenos Aires en prenant

le contre-pied de ce type d'approche : le nombre de pauvres y est

rapidement passé de 35

à 23% de la population locale.

Enfin, dans les années 70, les hypothèses et

théories considérant le capitalisme comme

un impérialisme ont fleuri avant d'étre peu

à peu démenties.

D'abord, la thèse dite « des dObouchOs

extOrieurs » qui consiste à affirmer que le capitalisme

requiert la quéte permanente de « toujours plus de

débouchés » s'est révélée

fondamentalement contredite par l'exemple ex-ante du fordisme qui a su

élargir la consommation populaire en guise de

débouché ou la réalité ex-post des

échanges internationaux qui se révèlent étre plus

significatifs entre pays développés qu'entre ceux-ci

et le Tiers-Monde, démontrant par là que la

thèse en question n'interfère pas dans le

développement des pays en retard.

Ensuite, la théorie du pillage des matières

premières du Tiers-Monde par les pays

importateurs du Nord a été mise à

mal par la brillante démonstration qui établit que

l'évolution technique à l'oeuvre dans les pays

industrialisés allait dans le sens d'économies substantielles et

croissantes dans la consommation de matières premières par le jeu

des gains en productivité inhérents au progrès. En marge

de cette thèse, on retrouve celle qui affirme que la pauvreté

du Tiers-Monde est le fruit amer du colonialisme. Cela est faux. Qu'on

considère la Suisse qui figure parmi les pays les plus riches

de la planète sans jamais avoir été une puissance

coloniale ; qu'on s'intéresse aux cas de l'Australie, de

Hong-Kong, des Etats-Unis, du Canada, de la Nouvelle-Zélande ou de

Singapour qui furent pendant de très longues périodes des

colonies et qui n'en sont pas moins devenus quelques unes des puissances

économiques de la planète ; qu'on s'ouvre enfin aux tristes

exemples de l'Afghanistan, du Libéria ou du Népal, qui comptent

parmi les pays les moins avancés sans jamais avoir subi l'emprise

d'un quelconque empire colonial, pendant que d'autres Etats sont

devenus les Tigres et Dragons asiatiques ou les Lions (Île

Maurice,

Ghana, Botswana) que l'on sait !

Enfin, cette décennie fut marquée par la

théorie de l'exploitation de la main d'oeuvre pauvre par le Nord et des

surprofits, développée par Amin auprès de l'Ecole

latino-américaine qui élabora la thèse de la

dOpendance (sous l'influence des Furtado et Cardoso) contre la

domination des élites et l'invasion du capital étranger. Dans les

faits, cette politique dite de

« dOconnexion socialiste » se solda par les

échecs dont souffrent encore la Guinée, la

Birmanie, l'Algérie, la Tanzanie ou les

ex-dictatures communistes d'Ethiopie et du

Cambodge.

) ...au timide retour de l'approche libérale

En marge de ces courants planificateurs, les années 70

et 80 ont également été celles des politiques

d'ajustements structurels, d'inspiration plus libérale, conduite

conjointement par le FMI (Fonds Monétaire International) et la Banque

Mondiale. On notera toutefois que ces deux institutions sont

marquées par des vocations différentes : la première

a une approche monétaire, c'est-à-dire qu'elle est le

dernier bailleur de fonds des pays surendettés auxquels

elle octroie des subsides conditionnés par la mise en oeuvre

de réformes structurelles : c'est la banque de la dernière

chance.

LES DUNES DU TEMPS.

Surprenante saison

à qui saurait y croire

Quand débarquent en chantant l'antre et le violon

Je ne saurai jamais à quelle ombre me

fier

sans crainte du retour

et des haleines de frissons

Entrent alors dans le

centre et la

périphérie

une intrépide étoile et un hôte à

salons chantournés de bonheur et tenaillés de suif

Source : FMI

A rebours, la Banque Mondiale ou BIRD (Banque Internationale pour

la Reconstruction et

le Développement) accorde aux pays en développement

qu'elle préfère appeler pays les

moins avancés des préts à taux

préférentiels à l'appui de projets

spécifiques, dans les secteurs de l'éducation, de

l'agriculture, de l'industrie, etc.

Souvent perçues par les « altermondialistes

» comme le bras armé des politiques capitalistes d'aide

au développement, ces deux institutions font toutefois davantage

l'objet

de nombreuses critiques de la part des libéraux, qui ne

voient dans le FMI et la BIRD que des outils étatiques et

bureaucratiques d'ingérence économique internationale, qui

ont tendance à masquer l'emprise exagérée des

gouvernements en place sur les activités économiques dans

les pays pauvres en faisant payer les pays contributeurs, voire à faire

porter la responsabilité des politiques pratiquées dans le

Tiers-Monde aux remèdes capitalistes eux-mémes ! C'est ainsi

que l'on peut lire dans le Rapport sur le

dOveloppement du monde 2000-2001 de la Banque mondiale que

« la croissance n'est pas tout, elle n'est pas suffisante pour favoriser

le dOveloppement ». L'influence du mouvement

« antimondialisation » sur la BIRD devient alors

patente, méme si, dans le méme temps, et nous venons de le

voir, les PAS (Programmes d'Ajustement Structurel) sont plutôt de

bonnes recommandations économiques : viser l'équilibrer

budgétaire, combattre l'inflation, réduire les taux de change

excessivement élevés, permettre la concurrence, ouvrir les

marchés, déréglementer et réduire les

dépenses militaires au bénéfice de l'éducation et

de

la santé, par exemple. Mais on peut tout de méme

affirmer que les conseils fournis par les deux institutions en question ont

également su se révéler tout à fait

désastreuses : inaction lors de la crise financière asiatique

entre l'été 1997 et le début de l'année 2000 ou

hausses des prélèvements imposées par le FMI à la

Thaïlande en septembre 1997 qui ont contribué

à aggraver la situation ; car en général, il

suffit à un pays pauvre de simplement promettre

au FMI des réformes pour obtenir des enveloppes

gigantesques, pratique dangereuse qui permet à des potentats locaux de

se maintenir au pouvoir et de préserver leurs régimes corrompus.

Les octrois du FMI ou les préts de la Banque Mondiale ne font donc la

plupart

du temps que reporter sine die des réformes

libérales que les pays en développement devraient

paradoxalement mettre en oeuvre de toute urgence. C'est ce cercle vicieux que

décrit Andrei Illarionov, économiste libéral russe,

aujourd'hui conseiller du président Poutine : « Les 25

milliards de dollars que le FMI et la Banque Mondiale ont prOtOs à la

Russie au cours des annOes 1990 ont fortement contribuO à

retarder l'adoption d'une stratOgie Oconomique cohOrente et ont rendu

les autoritOs moins disposOes à mettre en oeuvre des rOformes

difficiles mais nOcessaires... L'Olite politique russe est aujourd'hui

convaincue que la Russie recevra une aide financière

internationale, quelle que soit sa

politique Oconomique. »

Ces deux institutions n'échappent donc pas aux

recommandations de formalisation économique qu'elles devraient se

contenter de formuler à leurs interlocuteurs des pays en

développement : elles doivent insister auprès des

dirigeants du Tiers-Monde pour qu'ils garantissent des droits

démocratiques, la liberté, et la propriété

à leur population, sans jamais en théorie se méler des

détails de leurs décisions politiques et économiques.

A côté de ces instances mondiales bancaire et

monétaire, on peut effectuer le constat d'un méme recours

à une approche pseudo-libérale des questions de

développement tant

au niveau de l'OMS (Organisation Mondiale de la Santé)

que des politiques communautaires de l'Union Européenne. Cette situation

de flou n'est d'ailleurs propice qu'à multiplier le nombre de

mécontents, puisqu'à nouveau libéraux et «

altermondialistes » reprochent à ce libéralisme timide

d'étre, respectivement, velléitaire pour les premiers, et

excessif pour les seconds. Force est toutefois de constater que l'OMS ne semble

pas avoir pour priorité la lutte contre les

épidémies qui accablent les pays pauvres, puisqu'elle

consacre fréquemment une part majoritaire de son budget à la

lutte contre le tabagisme, tandis que c'est la Fondation Bill Gates qui,

chaque année, octroie au Tiers-Monde plus d'argent que l'OMS pour

lutter contre les maladies dont sont victimes les enfants pauvres.

On estime pourtant qu'en y consacrant entre 0,4 et

20% de son budget, l'OMS pourrait éviter environ 90% des

décès qui surviennent dans les pays du Sud à la suite de

maladies qu'elle pourrait éradiquer ; c'est pourtant le PDG de Microsoft

qui s'en charge.

Concernant les politiques communautaires, il s'impose

également de constater que la PAC (Politique Agricole Commune) a des

effets protectionnistes profondément néfastes sur le Sud et

inhibiteurs sur le développement des pays pauvres. En effet, cette

politique sacrifie

la production agricole du Tiers-Monde sur l'autel de

l'intérét propre des agriculteurs européens (et

notamment français) ; car c'est bien là l'effet des taxes

imposées par la PAC aux importateurs européens pour les

dissuader d'acheter des produits agricoles extra- communautaires, qui

sont bien souvent moins chers qu'en Union Européenne lorsqu'ils

proviennent des pays en développement. Mais ce n'est hélas

pas la seule conséquence négative, puisque cette politique

prend en outre la forme de subventions aux agriculteurs communautaires

indexées le plus souvent sur la production, si bien que la

PAC conduit immanquablement à des surplus que l'UE contribue à

écouler sous forme de subventions à l'exportation versées

une fois encore aux producteurs européens qui finissent donc

par exporter leurs reliquats partout dans le monde, et a

fortiori dans les pays en

développement, à des prix subventionnés

défiant toute concurrence.

C'est le cas par exemple du sucre34, dont le

cours européen est de 500€/tonne contre

150€/tonne pour l'industrie sucrière

sud-africaine. Sans PAC, l'Afrique du Sud écoulerait donc

très aisément auprès de l'Europe les fruits de sa

production. Mais la PAC impose une taxe à l'importation de

0,40€/kg, soit un cours africain rectifié et taxé pour les

importateurs européens de 550€/tonne. C'est donc le cours

européen du sucre qui l'emporte empéchant l'Afrique du Sud de

vendre sa production pourtant meilleur marché aux

Européens ; pis encore, comme nous l'avons vu, les sucriers de

l'UE reçoivent une subvention à la production qui conduit

à des excès qui seront écoulés sur le marché

mondial, et notamment sud-africain, à un prix subventionné

à hauteur de 0,38€/kg par exemple, soit un prix de vente

sur le sol africain de 120€/tonne : d'abord empéchée

d'exporter vers l'UE, l'Afrique du Sud est désormais invitée

à importer le sucre espagnol, antillais ou allemand !

Comme l'a dit l'économiste suédois Eli F. Heckscher

: «Ou bien un secteur d'entreprise

est profitable et il n'a pas besoin de la protection d'un tarif ;

ou bien il ne l'est pas et il ne mOrite pas d'Otre protOgO par un tarif.

»

Et c'est aussi ce cercle vicieux de la PAC que racontent Thomas

W. Hertel et Will Martin en

1999 : « Le meilleur moyen de gaspiller les fonds est de

financer une politique agricole de grande ampleur. Les pays riches

inondent les fermiers d'argent par leurs politiques de protectionnisme,

de subventions et de crOdits à l'exportation. Les politiques agricoles

des

29 pays riches de l'OCDE coûtent aux contribuables et aux

consommateurs de ces pays la somme faramineuse de 360 milliards de dollars.

Avec cette somme, on pourrait payer un

vol autour du monde aux 56 millions de vaches OlevOes dans ces

pays une fois par annOe,

et ce, en classes affaires. Et chacune aurait encore 2 800$

d'argent de poche à dOpenser dans les magasins hors taxes des escales

aux Etats-Unis, en Europe et en Asie. »

Aussi avons-nous dressé le constat d'échec des

politiques planistes et centralisées d'aide

au développement et le bilan plus que mitigé de

l'action des institutions mondiales (OMS, FMI, BIRD, etc.). Incidemment, nous

avons exploré les effets défavorables du protectionnisme

agricole européen sur les pays en développement. Cette

parenthèse permet enfin de conclure avec Friedrich Hayek35

qu' « Une autoritO internationale peut

contribuer OnormOment à la prospOritO Oconomique si elle

se contente de maintenir l'ordre

34 On s'attachera au raisonnement et non aux

valeurs absolues des taxes et cours mondiaux du sucre, à suivre

en direct de la bourse de Chicago par exemple pour ces derniers.

La CNUCED (Conférence des

Nations Unies sur le Commerce et le Développement)

estime néanmoins à 700 Mds US $ la perte de

croissance des pays en développement par manque

d'accès au marché des pays riches...

35 In la Route de la servitude (1944)

et de crOer les conditions dans lesquelles les peuples

puissent se dOvelopper eux- mOmes. » C'est pourquoi, l'exigence

de formalisation économique prend au niveau institutionnel

mondial la forme de missions de réforme structurelle des

pays en développement. Les bras de la Banque Mondiale qui

apparaissent alors suffisamment armés pour initier cette

démarche sont le CGAP, précédemment

évoqué, et l'IFC (International Finance Corporation).

En effet, dans des pays en général marqués

par l'autoritarisme actuel ou passé, le rôle à

la fois des instances onusiennes liées à la

question du développement et de la lutte contre

la pauvreté et des gouvernements des Etats

pauvres concernés doit impérativement se limiter à

donner des feux verts et incitations aux initiatives locales et

relayer l'appui international pour surmonter les obstacles institutionnels.

B. LE PREALABLE INSTITUTIONNEL A TOUT DEVELOPPEMENT

) LibertO, OgalitO, capitalisme

M. Ynus lui-méme déclarait en introduction

à Banker to the poor36 : « Bureaucratization

encouraged by subsidies, by economic and political protection, and by

the lack of transparency, ruins everything and encourage corruption. What

began with good intentions has eventually created a disaster. Governments

do not have the answers and will never have them. It is our social