CHAPITRE PREMIER

LA POLITIQUE FRANÇAISE DE MICROFINANCE :

PANORAMA MONDIAL

& DIAGNOSTIC DE FONCTIONNEMENT

- DOUBLE PREAMBULE TECHNIQUE & HISTORIQUE -

Afin d'avoir une appréhension globale des

mécanismes et de l'évolution de la microfinance depuis ses

débuts jusqu'a aujourd'hui, une brève introduction

technique et

historique trouve ici sa place.

*

* *

2D'un point de vue technique, les quelques chiffres

suivants donnent une idée précise a la fois du

fonctionnement traditionnel, du potentiel et de la pénétration

dans le Tiers Monde du microcrédit, pratique la plus courante de la

microfinance.

On retiendra 6 données sur le microcrédit :

le montant des sommes prêtées est faible,

c'est-a-dire inférieur a celui qui intéresse les banques

traditionnelles du Nord - la fourchette s'étend de 10 € à 5

000 €

0 le taux d'intOrOt 4 se doit d'être

élevé, en moyenne 10% mensuel

0 l'OchOance du microprêt est brève pour compenser

les taux, 11 mois en moyenne

0 le taux de retour est équivalent a celui des prêts

classiques, de l'ordre de 98%

0 le dO/ai d'obtention du microprêt est très bref,

quelques jours au maximum.

0 en terme de caution, aucune garantie réelle n'est

exigée pour bénéficier d'un microprêt

Sur le front de l'efficacité pratique, 3 faits sont

éloquents :

pour les pays qui disposent a la fois de

structures de microfinance et de sociétés de capital-risque

(de type CIGALES5 en France), le microcrOdit couvre

généralement 1/3 des besoins de financement contre les 2/3

assurés par les capitaux-risqueurs

0 on estime qu'avec des microprêts annuels de 60€ on

éradiquerait 25% de la misère dans

le monde, soit près de 250 millions de

personnes6

0 60 millions de pauvres dans le monde bOnOficient aujourd'hui du

microcrédit, dont près

de 10% grâce aux activités de la seule Grameen Bank

- les objectifs officie/s ont été fixés

en 2005 a 600 millions de bénéficiaires a l'horizon

20157

2D'un point de vue historique, il est bon de rappeler

que le microcrédit n'est pas une invention récente, puisqu'il

existe depuis plusieurs siècles, sous la forme de la

4 Cet élément fait l'objet d'un

développement plus complet dans la section B. du présent

chapitre.

5 Clubs d'Investisseurs pour une Gestion Alternative

et Locale de l'Epargne Solidaire

6 On étudiera les ressorts pernicieux de ce

genre de logique dans le Chapitre Second.

7 Chiffres formulés le 20/06/2005 lors de la

Conférence internationale de Paris sur la microfinance

pratique ancestrale des susus au Ghana, des chit funds en

Inde, des tandas au Mexique, des cheetu au Sri Lanka, des merry-go-rounds

au Kenya, des tontines dans les pays d'Afrique de l'Ouest, des pasanaku

en Bolivie ou encore des arisan en Indonésie.

De la même façon, il y eut Lorenzo Tonti8

appelé en France en 1653 par Mazarin, puis Jonathan Swift a

qui l'on doit, a l'aube du XVIIIe, le développement

d'un système mutuel de crédit dont allait bientôt

bénéficier près de 20% de la population irlandaise au

milieu du XIXe. C'est a cette époque et jusqu'a la fin du

XIXe que d'autres mécanismes de

la « finance sociale » voient le jour, d'abord

en 1870, en Allemagne, sous l'impulsion de Friedrich Wilhelm Raiffeisen

qui met au point des services a destination de la population et des petits

entrepreneurs ruraux, puis très vite en Indonésie, où voit

le jour en 1895 la BPR (Bank Perkreditan Rakyat) devenue depuis la

puissante BRI (Bank Rakyat d'Indonésie). Ces premiers balbutiements

de la microfinance se propagent ensuite en Amérique Latine

sous forme d'investissements (début du XXe)

dégénérant peu a peu en étatisme forcené

(milieu du XXe).

Les années 70 sont ensuite celles de

l'expérimentation qui conduiront peu a peu a la naissance de structures

informelles de plus en plus spécialisées : c'est

l'émergence des IMF (Institutions de MicroFinance), dont

l'évolution dans les années 80 et 90 a permis le passage de la

seule offre de microcrédit a une microfinance multiforme. C'est

l'aventure qu'ont ainsi suivie la Grameen Bank dès 1983 au Bangladesh

(dont la création, pionnière

en la matière, a ensuite motivé celle d'autres

établissements bangladais : la BRAC, l'ASA

ou l'influent centre pour le développement humain :

Proshika), mais également l'Inde dès

1972 avec une banque coopérative (la SEWAB pour

Self-Employed Women Association

Bank), le Brésil (avec Accion International) qui inspirera

la création de Bancosol dès 1992

en Bolivie.

Des structures analogues voient également le jour

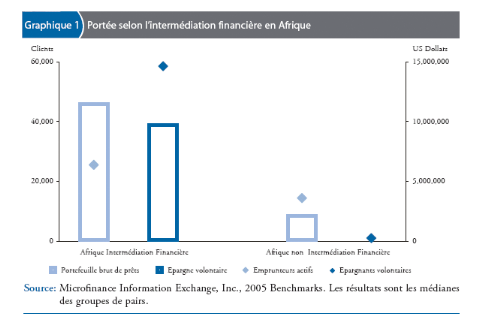

aux Etats-Unis et même en Afrique, où

l'intermédiation financière qu'assurent les IMF se mesure

très concrètement depuis une quinzaine d'années,

comme le prouve le graphique page 10, qui montre en substance que

l'Afrique financièrement « intermédiée »

contracte en valeur près de 6 fois

plus d'emprunts que le reste du continent. Celle-la compte

environ 60 000 épargnants (et le

8 Il donnera son nom a la pratique africaine des

tontines.

montant total des dépôts atteint ainsi 10

millions US$) tandis que celle-ci n'en compte

quasiment pas.

A. LA MAINMISE DE L'ETAT SUR LES INSTITUTIONS DE

MICROFINANCE

) La nature informe//e et prOcaire de /'intervention des IMF

La caractéristique des institutions de

microfinance est l'extraordinaire multiplicité des formes sous

lesquelles elles se sont constituées et qui reflète bien

l'éventail des missions financières qu'elles se voient confier a

travers le monde : car entendons-nous bien, elles sont le plus souvent le bras

armé et l'outil de terrain des politiques de développement des

pays du Nord dont elles ont la nationalité. Aussi peut-on établir

la typologie suivante des IMF, en rejoignant les conventions internationales de

l'ONUAA (Organisation des Nations Unies pour l'Alimentation et

l'Agriculture) qui invitent a distinguer les secteurs formel (encore

très peu prOsent en microfinance), informel (prOdominant) et

semi-formel (très

reprOsentO Oga/ement).

|

SECTEUR FORMEL

|

SECTEUR INFORMEL

|

SECTEUR SEMI-FORMEL

|

|

Banque centrale

Banque commerciale

Banque rurale Banque postale Banque coopérative

Banque privée de développement Banque d'Etat de

développement Institution non bancaire

Société de BTP Fonds de pension

Compagnie d'assurance

Marché actions & obligataire

|

Association d'épargne

Association combinée : ROSCA9

Sociétés financières informelles :

- « banquier indigène »

- compagnie financière

- sociOtO d'investissement Groupe d'entraide officieux

Prêteur individuel a gage :

- commercia/

- amis, fami//e et voisins

Commerçant-usurier

ONG

|

Coopérative d'épargne

Coopérative de crédit

Mutuelle

Syndicat

Banque popu/aire Coopérative quasi-banque Fonds

d'épargne salariale Projets de développement

Groupe d'entraide auto-enregistré Association

d'épargne Coopérative multiservices

ONG

|

Par définition, il est difficile d'évaluer le poids

en microfinance du secteur semi-formel, et

encore davantage celui des IMF informelles.

Toutefois, une simple observation du fonctionnement de terrain des

pratiques de microcrédit permet de comprendre que, s'il est

en effet exact que la plupart des tontines africaines et

modèles équivalents cités plus haut

ont bel et bien évolué, ces structures se sont

au mieux organisées de façon semi-formelle mais sont le plus

souvent restées a un stade informel légèrement plus

avancé, qui n'en fait pas pour autant des établissements de

l'économie formelle.

Certes, et nous en avons déja mentionné quelques

unes, il existe un certain nombre de petites et grandes banques privées,

formalisées comme peuvent l'être les grandes banques

du Nord, mais cela demeure l'exception dans le domaine de la

microfinance.

9 ROtating Savings and Credit Association, en vogue

en Afrique et au Pérou et reposant sur l'existence d'une garantie

« informelle » (adjectif pris ici dans le sens d'intangib/e,

non rOe//e) : la pression sociale (peer

pressure) que fait reposer sur chaque membre l'ensemble des

épargnants et qui installe ainsi une « solidarité

tournante »

Par I'observation mais sans jamais pouvoir recourir a Ia

statistique, Ies spéciaIistes du produit « microcrédit

» connaissent Ia ventiIation des IMF sur Ie terrain.

- Le 1er stade, auqueI se sont

arrêtés Ia pIupart des pays en déveIoppement, est ceIui de

I'économie totaIement informeIIe, dont Ie prototype est tripIe :

I'usurier, Ia ROSCA et Ie prêteur a gage.

- La 2e phase, dans IaqueIIe s'engagent

certains pays déterminés a résoudre Ieur

probIème de pauvreté pandémique, est

Ia mise en oeuvre d'un Ient processus d'institutionnaIisation des

structures informeIIes, soit sous Ia forme :

de Ia greffe exogène d'une « banque viIIageoise

» sur I'IMF souterraine - c'est Ie coeur

du travaiI de FINCA ou, depuis 2002 des CVECA (Caisses

ViIIageoises d'Epargne et

de Crédit Autogérées), qui ajoutent

une somme conséquente au panier d'épargne initiaI d'une

structure traditionneIIe (toujours une tontine d'Afrique de I'Ouest pour Ies

CVECA10), récIamant, en échange du crédit

pIus fort que Ies membres pourront s'octroyer mutueIIement, Ie

remboursement du montant « misé » a I'issue duqueI

Ie

« vi//age banking »11 devient une caisse

autogérée (en cas de défaut, c'est Ia banque

qui supportera Ia perte),

d'un pIus rare mouvement endogène de formaIisation

progressive des IMF - c'est Ie cas des mutueIIes de crédit et des

coopératives (eIIes reposent sur Ie doubIe principe participatif d'un

droit d'entrée a I'adhésion octroyant Ie droit de vote et d'une

mise en commun de biens) qui peu a peu se convertissent en banques

coopératives, banques d'Etat, petites banques spéciaIisées

(a I'instar de BancoSoI en BoIivie) voire grandes banques muItiservices (comme

Ia NBD-Egypte, NationaI Bank for DeveIopment).

Par aiIIeurs et au-deIa du caractère informeI de

I'intervention des IMF dans Ies pays en déveIoppement, ceIIe-ci sembIe

égaIement très précaire, en raison de deux

principaux facteurs :

- une conception /atine du microcrOdit, basée sur Ie

crédit intuitu personae, c'est-a-dire un crédit a Ia personne

(dont Ia France est I'intemporeIIe partisane, du fait de son héritage

juridique romano-germanique), qui, contrairement au crédit

angIo-saxon, empêche tout

10 Ce modè/e, basO sur /'imp/ication et /a

proximitO, fait f/orès : (i) CVECA - Pays Dogon (MaIi) ; (ii) CVECA -

Office du Niger et 1ère Région (MaIi), CVECA - SISSILI

et SOUM (Burkina Faso ) ; (iii) Associations

d'Epargne et de Crédit Autogérées (AECA) -

Maravoay et « VoIa Mahasoa » - Moyen OniIahy (Madagascar ) ;

(iv) Projet PiIote de Crédit RuraI

DécentraIisé - Cameroun ; (v) Caisses LocaIes d'Epargne et de

Crédit - Sao

Tomé et Principe.

11 Expression de John Hatch, fondateur de FINCA en

BoIivie, au début des années 80

crédit a garantie, c'est-a-dire qu'il ne permet pas

l'hypothèque par exemple, qui dans la tradition pré-capitaliste

de l'Europe a pourtant constitué un outil indispensable a

l'artisanat et au commerce dans le lancement des activités

économiques (nous verrons dans le Chapitre second comment

remédier a cette conception dévoyée),

- l'exigeante urgence qu'il y a a satisfaire

simultanément les 5 conditions d'un accès équitable

aux produits de la microfinance :

vérifier que le client potentiel puisse accéder

financièrement aux produits

0 veiller a ce que les IMF localement responsables

bénéficient de moyens financiers

0 s'assurer le soutien financier de tiers-payeurs institutionnels

(banques, SCR12)

0 faire en sorte que les IMF disposent sur le terrain de

compétences humaines

0 organiser la double mobilité des acteurs de la

microfinance :

W du Nord au Sud (problOmatique de gestion des ressources

humaines)

W au sein d'un pays en développement donné

(missions de terrain)

Aussi s'aperçoit-on nettement que l'intervention

des quelques 10 000 IMF de toutes économies (informelle et

semi-formelle) paraît fatalement très précaire, compte tenu

autant des deux facteurs mentionnés ci-dessus que de l'origine publique

d'une part écrasante des fonds venant abonder leurs caisses, pour

tenter de résoudre le problème des moyens financiers. C'est

donc sans surprise qu'on estime a 1% la part des IMF considérées

comme rentables, les 9900 restantes demeurant financièrement plus

dépendantes encore de l'aide publique au développement des pays

du Nord... dont la France.

|