|

|

Mise en place du nouveau modele économique de

distribution à Air Algérie

MBA International Paris

Distribution/Marketing

PROMOTION 2006 - 2007

|

|

Elaboré par :

|

Date de soutenance :

|

Sous la direction de :

|

|

Mlle Lamia DEBZ

|

22 mai 2007

|

- Dr Ahmed HAMADOUCHE (MDI)

- Mme Géraldine MICHEL (IAE

Paris)

- Mr Samy BOUTEMADJA (Air

Algérie)

|

|

|

SOMMAIRE

RESUME MANAGERIAL

INTRODUCTION GENERALE ... 1

PARTIE I : L'ère de la <<

Commission Zéro >>

Introduction de la partie I ... 4

1. Un environnement agressif à l'origine du nouveau

modèle économique 5

1.1. L'émergence du marché des

<< Low Cost >> 6

1.2. La riposte tarifaire des compagnies

traditionnelles 8

1.3. La flambée du

kérosène 9

2. Commission Zéro : un phénomène mondial

9

2.1. Commission Zéro : Comment

l'interpréter ? . 10

2.2. L'expérience du nouveau

modèle à l'étranger 11

2.2.1. Les américains, initiateur de la

mouvance 11

2.2.2. L'expansion de la Commission

Zéro en Europe 11

2.2.3. La Commission au niveau du monde arabe

... 12

3. Mesures d'accompagnement et de communication .

14

3.1. Le soutien aux agences .

14

3.2. Comment faire passer le message au

consommateur ? 15

4. Triple effet du nouveau modèle économique

15

4.1. Agences de voyage orientées

services .. 16

4.2. Maîtrise des coûts et

création de valeur pour les compagnies ..... 16

4.3. Plus de transparence et de choix pour les

clients 17

Conclusion de la partie I 19

PARTIE II : Le système de distribution d'

Air Algérie et ses effets sur la structure de coûts

20

21 22 22 22 22

24

25 30

30

31

32

33

34

35

Introduction de la partie II .

1. La maîtrise de la distribution et des coûts

1.1. La distribution à Air

Algérie ..

1.1.1. Un réseau dense

....

1.1.2. Un système de distribution

traditionnel .

1.1.2.1. Les canaux de distribution

1.1.2.2. Le système de distribution actuel

1.2. La structure de coûts

2. Politique de distribution d'Air Algérie

2.1. La politique de distribution : Un axe

stratégique ....

2.2. La refonte du système de

distribution ...

3. Nécessité de changer de

modèle

3.1. Avantages du passage à la Commission

Zéro

3.2. Inconvénients et risques du passage

à la Commission Zéro

Conclusion de la partie II

PARTIE III :

Adoption du Nouveau Modèle Economique (NME) par Air

Algérie

36

37

38

38

39

39

40

41

Introduction de la partie III

1. Une démarche progressive et

réversible

1.1. Pratiques des concurrents sur les

différents marchés

1.1.1. Pratiques des

concurrents sur le << Marché Algérie >>

.

1.2.1. Poids des ventes indirectes pour le

<< Marché Algérie >>

1.2.2. Poids des ventes indirectes pour le

<< Marché Etranger >> .....

42

43

44

44

45

45

46

46

46

47

47

47

48

49 50 52

52

53

54

55

1.3. Commissions et poids relatif du canal de

distribution ..

1.4. Une stratégie de distribution

différenciée par marché/réseau

1.4.1. Périmètre du Nouveau

Modèle Economique (NME)

1.4.2. Stratégie de distribution sur le

Marché Algérie .

1.4.2.1. Sélection du Top Ten et

classement des agences

1.4.2.2. Détermination des frais de

service .

1.4.3. Stratégie de distribution pour le

Marché Etranger

1.4.3.1. Stratégie pour

l'Europe et le Maghreb

1.4.3.2. Stratégie pour le Moyen Orient

1.4.3.3. Stratégie pour l'Afrique

..

1.4.3.4. Stratégie pour le Canada

2. Technique du Nouveau Modèle Economique (NME)

3. Plan d'accompagnement proposé par Air Algérie

3.1. Plan de soutien aux agences

.

3.2. Plan de communication aux clients

4. Impact sur la compagnie, les agences et les

clients .

4.1. NME : Levier de création de valeur

4.2. Impact sur les agences de voyage .

..

Conclusion de la partie III

CONCLUSION GENERALE

BIBLIOGRAPHIE

ANNEXES

Liste des tableaux

|

Numéro

|

Intitulé

|

Page

|

|

1

|

Frais de service proposés en France

|

12

|

|

2

|

Frais de service proposés par la RAM

|

13

|

|

3

|

Historique de la fin des commissions dans l'aérien

|

13

|

|

4

|

Réduction de coût par siège

|

23

|

|

5

|

Evolution du taux de commission applicable aux

intermédiaires agrées

IATA

|

31

|

|

6

|

Evolution du taux de commission applicable aux agents candidats

à

l'agrément IATA

|

31

|

|

7

|

Evolution du taux de commission applicable aux agents

détenteurs de

licences d' exploitation

|

31

|

|

8

|

Avantages de la commission zéro

|

33

|

|

9

|

Inconvénients de la commission zéro

|

34

|

|

10

|

Pratiques de compagnies étrangères sur le

marché Algérie

|

38

|

|

11

|

Pratiques des compagnies étrangères dans leurs

pays respectifs

|

39

|

|

12

|

Classement des IA en Algérie

|

45

|

|

13

|

Grille de frais de service proposée (en dinars)

|

46

|

Liste des figures

|

Numéro

|

Intitulé

|

Page

|

|

1

|

|

Analyse sectorielle, le modèle de Porter

|

6

|

|

2

|

|

Chaîne de la valeur

|

21

|

|

3

|

|

Distribution du produit All en Algérie

|

24

|

|

4

|

|

Distribution du produit All à l'étranger

|

25

|

|

5

|

|

Structure de coûts d'Air Algérie

|

28

|

|

6

|

|

Evolution des commissions agences par rapport au CA et au CR

|

29

|

|

7

|

|

Degré de maîtrise des FCS par All

|

30

|

|

8

|

|

Répartition des ventes All

|

40

|

|

9

|

|

Poids des ventes indirectes totales (Marché

Algérie)

|

40

|

|

10

|

&

|

11

|

Poids des ventes indirectes (Réseau France et Europe)

|

41

|

|

12

|

|

Poids des ventes indirectes (Réseau Maghreb & Moyen

Orient)

|

42

|

|

13

|

|

Poids des ventes indirectes (Réseau Afrique)

|

42

|

|

14

|

|

Commissions et poids relatif du canal de distribution

|

43

|

Liste des annexes

|

Numéro

|

Intitulé

|

|

1

|

Positionnement : Low Cost

|

|

2

|

Le système de Southwest Airlines

|

|

3

|

Deux modèles d'affaires différents

|

|

4

|

Résolution 16a

|

|

5

|

Réseau de vente AH

|

|

6

|

Module Fee GDS et Logiciel Agence

|

LEXIQUE

AACO : Arab Air Carrier Organisation

(Organisation des compagnies arabes) AEGT : Autorisation

d'Emission de billet Gratuit ou à Tarif réduit

AH : Code alphabétique iso d'Air

Algérie

AMADEUS, GALILEO, SABRE, AXESS, WORLDSPAN, ABASCUS :

Systèmes Globaux de

Distribution (GDS)

ATO : Airport Ticket Office (des compagnies

étrangères)

BC : Tarifs Basse Contribution

BSP : Billing Settlement Plan (plan de

règlement bancaire) CA : Chiffre d'Affaires

CALL CENTER : Centre d'appel

CC : Court Courrier => réseau

domestique (Tout billet dont l'ensemble des escales mentionnés sur

celui-ci se trouvent dans les frontières d'un même pays => Vols

domestiques => ex Alger Oran)

CR : Coût de Revient

CRS : Computer Reservation System

(système de réservation des compagnies étrangères),

établi le lien entre le système de distribution et le programme

des vols

CTO : Center Ticket Office (des compagnies

étrangères)

se Affaires, S/Y/H/B/K/V/W : Classes

Economiques

DACM : Direction de l'Aviation Civile et de la

Météorologie (Ministère des Transports - Alger)

E-TICKET : Billet électronique

F : Première Classe, C : Clas

FAF : Vente Face A Face

FCS : Facteurs Clés de Succès

FEES (ou SERVICE FEES) : Frais de service

FFP : Frequence Flyer Program (Programme de

fidélisation de la clientèle) FNAT :

Fédération Nationale des Agence de Tourisme

GDS : Global Distribution System (système

global de distribution) (Horaires, vols, tarifs...)

GSA : General Sales Agent (agent

général des ventes)

HC : Tarifs Haute Contribution

HTML : Page internet HUB :

Réseau aérien

organisé en forme d'étoile (plate forme

aérienne)

IA : Intermédiaires

Agréés

IATA : International Airlines Transport

Association (Association International du Transport Aérien

IBE : Internet Booking Engine (porte internet

d'Air Algérie)

LC : Long Courrier => Le Canada, USA et Asie

(Tous les autres billets autres que ceux définis pour court et moyen

courrier)

LOW COST : Compagnie à bas coût

MARSAH DXB : Mercator Airline Reservation System

for Air Algérie

Marsah est le SIR (Système Informatique de

Réservation)

d'Air Algérie, hébergé à Dubaï

(DXB = code iso de Dubaï) MARSAHWEB : Accès au SIR

d'Air Algérie via une adresse IP (Internet Protocol) MC :

Moyen Courrier => réseaux France, Europe, MMO, Afrique (Tout

billet dont

l'ensemble des escales mentionnées sur celui-ci se

trouvent dans la zone

Europe / Afrique / Maghreb et Moyen Orient pour Air

Algérie)

NAVETTE : Vol sur le réseau domestique

(intérieur) couvrant de petites distances NME : Nouveau

Modèle Economique de distribution

OACI : Organisation de l'Aviation Civile

Internationale

RAM : Royal Air Maroc

ROC : Solution de réacheminement, de

report de réservation, d'information rapide par e-mail ou sms, mise en

place par Air France

SNAV : Syndicat National des Agences de Voyages

(France)

TGV : Train à grande vitesse

TIC : Technologie de l'Information et de la

Communication TO : Tour Operator

VAD : Vente A Distance

YIELD MANAGEMENT : Outil de gestion de la

recette en temps réel

RESUME MANAGERIAL

Assainir et maîtriser le réseau de distribution

en adoptant le nouveau modèle (NME) obéit à une logique

économique qui permettrait : aux compagnies aériennes de

rémunérer de façon indirecte ses meilleurs vendeurs ; aux

clients, plus de transparence et de choix quant au prix de leur billet ; et aux

intermédiaires de fournir aux clients un « service plus » en

pilotant leur marge.

Le souci qui a poussé la compagnie Air Algérie,

à vouloir changer de modèle économique, à l'instar

des autres compagnies, est la maîtrise de la distribution et du

coût de cette distribution, tout en créant de la valeur pour ses

clients.

Sur le plan managérial, cela se traduit par la mise en

place d'une stratégie de distribution cohérente et qui garanti la

compétitivité de la compagnie sur l'ensemble de ses

marchés. Cette stratégie s'est basée sur plusieurs

techniques :

· Le Benchmarking, afin de connaître les pratiques de

distribution des concurrents sur les différents marchés d'Air

Algérie ;

· La segmentation du marché en prenant en compte

les critères : géographique, type de courrier, canaux de

distribution opérationnels et concurrence présente sur le

marché considéré ;

· La segmentation des distributeurs, dont le critère

est le chiffre d'affaires et l'agrément IATA ;

· Une segmentation marketing plus fine, par type de

clientèle : « Clientèle Loisirs » et «

Clientèle Affaires », d'où la différenciation entre

Basse Contribution et Haute Contribution.

·

Après l'analyse des résultats des simulations

faites sur les chiffres d'affaires réalisés par les agences de

voyage et les prix actuels des billets ; il a été

décidé le maintien d'une rémunération

plafonnée à 1% pour l'ensemble des intermédiaires, en plus

de la signature de contrats « corporate » avec le Top Ten des agences

(les plus professionnelles et méritantes). Un contrat par lequel la

compagnie s'engage à rémunérer, d'une manière

avantageuse, l'agence de voyage si elle atteint les objectifs fixés par

le transporteur.

En tout état de cause, et les compagnies et les

intermédiaires et les clients, ont toujours tiré profit du NME

quand sa maîtrise de bout en bout est parfaitement assurée,

d'où la nécessité de mettre en place un plan

d'accompagnement et de communication en amont et en aval de l'adoption du

nouveau modèle économique.

La compagnie a établie avoir le modèle de

système de contrôle de ses recettes, pour le client le prix final

sera toujours l'élément d'intéressement numéro un.

Ce casse tête chinois pour les compagnies, au delà des

technologies qui l'imposent, pourrait même induire un remodelage de la

réglementation aérienne en termes de tarifs.

Pour les agences de voyage, c'est une nouvelle manière

de travailler, une évolution dans leur modèle d'affaires. En tant

qu'agent de voyages, ces distributeurs doivent vendre d'ensemble des produits

du secteur du tourisme, et de faire en sorte que le client sorte de chez eux

avec un caddie important (le package). C'est la profession qui est, donc,

valorisée.

Les technologies nouvelles à la recherche de

réduction des coûts, et de création de valeur, allant de la

révolution des CRS, GDS, à l'IBE, pour finir avec la commission

zéro, incitent les compagnies et même les agences de voyage

à revoir leur modèle d'affaires.

Si la politique de distribution a été

complètement revue, cela implique la nécessité de revoir

également la politique commerciale d'Air Algérie. La distribution

doit être accompagnée, d'une politique de prix, qu'engage la

compagnie actuellement avec la mise en place du Yield Management depuis

près d'une année, mais aussi une politique de communication,

interne et externe, et l'innovation du service lui-même en

améliorant sa qualité (ponctualité, fréquence,

accueil, ...).

INTRODUCTION GENERALE

Depuis la déréglementation du transport

aérien, il y a de ça plus de six ans, les compagnies

aériennes évoluent dans un environnement agressif et en

perpétuel changement, face à une concurrence accrue des

compagnies `Low Cost' (bas coût), aux guerres tarifaires

et aux contraintes financières induites par l'augmentation du

prix du kérosène. Cette déréglementation a

entraîné un bouleversement dans les méthodes de travail et

de gestion des compagnies aériennes. Elle est à l'origine de la

création de techniques nouvelles et d'outils de gestion innovants : le

Yield Management, le FFP (Frequent Flyer Passenger), le Billet Electronique

(E-Ticket), et récemment le NME (Nouveau Modèle Economique de

distribution) ou communément appelé « Commission Zéro

». Cette nouvelle stratégie adoptée vise une meilleure

maîtrise des coûts, un facteur devenu nécessaire à la

survie des compagnies aériennes, mais aussi la création de la

valeur pour elles-mêmes et pour ses clients.

Face à des coûts incontrôlables, comme le

kérosène, et les frais du personnel, certains postes de

coûts sont plus malléables que d'autres, et les frais de

distribution en est un et non des moindres. Toutefois, les compagnies prennent

des risques en supprimant complètement les rémunérations

des intermédiaires, car si une compagnie agit seul sur un marché,

elle risque que ces intermédiaires s'adressent à la concurrence.

La politique, par rapport à ce volet, doit donc être menée

de manière unanime par l'ensemble des compagnies.

Ces frais de distribution sont constitués de charges

liées aux Systèmes Globaux de Distribution (GDS : Global

Distribution System) et de commissions versées aux agences de voyage.

En effet, la création de porte internet propre à la

compagnie, nommée IBE (airlines individual Internet

Booking Engines), le développement des

ventes via internet, l'accroissement des coûts

générés par l'accès aux différents GDS et le

traitement des données liées à la facturation via le BSP

« Billing Settlement

Plan » (plan de règlement bancaire) ainsi que

l'automatisation de l'industrie aérienne d'une manière

générale, ont servi de levier de négociation pour une

remise en cause des coûts de distribution par les compagnies

aériennes. C'est sur ce levier que ces dernières ont

décidé d'agir.

Cette réduction des coûts de distribution par

l'intermédiaire de la baisse, voire la suppression des commissions de

base allouées aux agences de voyages, semble être le nouveau

cheval de bataille des compagnies aériennes, dont Air Algérie qui

a décidé de rejoindre la mouvance avant la fin de l'année

2007.

A cet effet, un groupe de travail, dont je fais partie, a

été désigné pour mettre en place le Nouveau

Modèle Economique de distribution au sein de la compagnie, à

l'instar des autres transporteurs.

Le système de distribution actuel d'Air Algérie

et son impact sur la structure de coûts, fait ressortir la

problématique suivante :

+ « Faut-il revoir le système de distribution

d'Air Algérie ? comment mettre en place le nouveau modèle

économique de distribution ? Et quels en seront les conséquences

du changement ? »

Afin de répondre à la question principale et aux

autres questions qui peuvent en découler, ce projet s'articule autour de

trois parties :

Dans la première partie, la chronologie des faits sera

tracée, et ce depuis l'apparition de la tendance mondiale, qui est

« la Commission Zéro », jusqu'à l'impact de celle-ci

sur les différents acteurs de la distribution dans le transport

aérien.

La distribution à Air Algérie fera l'objet de la

deuxième partie, partant de sa structure de coûts à son

système de distribution actuel et les objectifs qui la poussent à

vouloir transformer son modèle économique.

Enfin, la troisième partie sera consacrée

à la stratégie mise en place par le groupe de travail, pour

permettre à Air Algérie la transition vers le nouveau

modèle économique de distribution, et cerner les

conséquences qu'implique ce changement.

L' ère de la Co mmission Zéro

PARTIE I :

1ere partie

INTRODUCTION DE LA PARTIE I

Le transport aérien, un élément

stratégique dont l'intérêt réside dans sa

rapidité et sa sécurité, explique son coût

élevé par rapport aux autres moyens de transport et met en valeur

la compétitivité du vendeur. Ce moyen tend à perdre de sa

valeur avec la déréglementation du secteur (émergence des

Low Cost, guerres tarifaires, hausse du kérosène).

Face à cela, les compagnies aériennes s'adonnent

à une véritable course aux profits et à une diminution des

coûts. La majorité des compagnies s'attèlent à

maîtriser les coûts de distribution (entre autres le montant des

commissions) qui constituent l'une des principales charges des compagnies. Ces

dernières ont été ainsi amenées à

réorganiser leurs systèmes des commissions des agences de voyage.

Cette révision à débuté aux Etats Unis depuis 2002,

pour s'étendre dans le monde entier et aboutir à la Commission

Zéro.

1. UN ENVIRONNEMENT AGRESSIF A L'ORIGINE DU NOUVEAU MODELE

ECONOMIQUE

Après la deuxième guerre mondiale, le secteur du

transport aérien s'organise, par l'intermédiaire d'institutions

comme l'OACI (Organisation de l'Aviation Civile Internationale) ou l'IATA

(Association Internationale du Transport Aérien), qui encadrent et

réglementent le trafic aérien.

Au cours des années 70, le secteur est

déréglementé aux Etats-Unis,

déréglementation qui sert par la suite de moteur, voire de

modèle, à une libéralisation plus progressive des

transports aériens.

Enfin, un paysage aéronautique nouveau et

bouleversé émerge de la crise actuelle, où quelques

grandes compagnies « classiques » survivent dans le cadre d'alliances

renforcées, autour de hubs1 puissants, alors qu'un nouveau

type de compagnies voit le jour, les compagnies « Low Cost » ou

à bas coûts2. A côté de

ça, la guerre tarifaire entre compagnies traditionnelles bat son plein,

ce qui engendre des frais importants, en plus de la flambée du

kérosène, des frais que les compagnies cherchent

expressément à réduire à travers la révision

du modèle de distribution.

L'analyse des six forces de Porter témoigne de

l'intensité concurrentielle du secteur :

1 Hub : Plate Forme de correspondance.

2 Rapport d'Information « L'Avenir du

transport aérien français et la politique aéroportuaire,

M. Yannick Favennec, juillet 2003.

DISTRIBUTEURS

(AGENCES DE VOYAGE,

TO,

ENTREPRISES,

PARTICULIERS)

CLIENTS (VOLATILITE)

ANALYSE SECTORIELLE

« LE MODELE DE

PORTER »

ENTRANTS POTENTIELS

(SPANAIR, EMIRATES,

LOW COST...)

MOINS DE BARRIERES A

L'

ENTREE

REGLEMENTATION

NATIONALE (DACM),

INTERNATIONALE

(IATA)

FOURNISSEURS :

D'AVION (BOEING,

AIRBUS, BOMBARDIER..),

DE SYSTEME (AMADEUS,

SITA, SABRE,

WORLDSPAN ...)

PRODUITS DE SUBSTITUTION

(TRAIN, VOITURE, TAXI,

BUS,

BATEAU, TGV)

CONCURRENCE TRES FORTE

(AIR FRANCE,

AIGLE

AZUR,

BRITISH AIRWAYS,

LUFTHANSA, ALITALIA,

IBERIA, EGYPT

AIR,

QATARIA, RAM ...)

Figure 1: Les six forces de Porter

-Management `Stratégie et Organisation' 4e Edition

Jean-Pierre Helfer/Michel Kalika/Jacques Orsoni

1.1. L'émergence du marché des « Low

Cost » :

Pour les nouveaux consommateurs de transport aérien,

prendre l'avion est aussi banal que prendre le train ou le bus, surtout pour

les courtes et moyennes distances. Le consommateur n'attend plus un service de

très haut niveau, sophistiqué et

onéreux, mais le meilleur rapport qualité / prix,

le prix le plus bas et le plus de simplicité possible.

Dans ce contexte, rien d'étonnant à ce qu'un

nouveau modèle de transporteur, en phase avec les attentes du

marché et les nouvelles possibilités technologiques, ait fini par

émerger.

Ce nouveau modèle vise à atteindre les coûts

et les tarifs les plus faibles en s'appuyant sur des opérations

simplifiées au maximum. (Voir annexe 1) Ces compagnies de taille plus

modeste développent une stratégie de « niche », en

opérant sur un segment particulier du marché peu ou mal

exploité. Il peut s'agir de marchés régionaux (avec des

avions de taille plus réduite), ou de vols à bas coûts. Ce

marché vise les voyageurs « loisirs », peu disposés

à payer un prix élevé, qui désirent faire des

séjours courts vers des destinations principalement urbaines. La

stratégie des compagnies à bas coûts s'appuie sur celle

créée par la compagnie américaine `Southwest',

première compagnie à avoir développé ce type de

vols aux Etats-Unis dans les années 70. (Voir annexe 2)

En Europe, la montée en puissance des compagnies

à bas coût a coïncidé avec la

pénétration d'internet dans les foyers européens,

phénomène dont les Low Cost ont d'emblée tiré

profit pour opérer une troisième révolution : la

réservation se fait uniquement sur la Toile (internet) ou, dans une

moindre mesure, par téléphone, via des centres d'appels. Ce qui a

contraint les compagnies traditionnelles, de nouveau,

à s'adapter et à changer leurs façons

d'opérer, elles ont même su attirer des passagers qui ne prenaient

pas l'avion3.

En Algérie, les déclarations du Ministre des

Transports bloquent la création de compagnies privées le temps

qu'Air Algérie s'adapte au nouvel environnement.

1.2. La riposte tarifaire des compagnies traditionnelles

:

Selon Jacques Maillot (ex-Nouvelles Frontières), les

compagnies à bas coûts ont réveillé les compagnies

traditionnelles; celles-ci ne peuvent pas les ignorer, et commencent elles

aussi à casser les prix et faire des promotions. Certes, elles ne se

transformeront pas en compagnie à bas coûts, mais elles

réagissent et n'hésitent pas, sur certaines destinations,

à engager une bataille tarifaire. C'est ce que fait actuellement Air

France en Europe (les tarifs d'appel sur La Navette Bordeaux, Nice, Marseille,

Toulouse sont à moins de 101€ TTC).

La démocratisation du transport aérien est

réelle ces dernières années, et c'est une bonne chose. Au

début des années 1970, 85 % des Français n'avaient encore

jamais pris l'avion !

Cela dit, il y a toujours eu une guerre des prix. Même

du temps où l'Association Internationale du Transport Aérien

(IATA) fixait les tarifs des vols, il y avait les prix officiels, qui servaient

plutôt de référence, et les prix officieux, correspondant

davantage au marché. La difficulté a toujours été

de bien gérer le rapport entre l'offre et la demande, et de parvenir

à optimiser la rentabilité des différentes

capacités. A ce titre, internet constitue aujourd'hui un outil

performant, qui permet de communiquer directement au client des prix en

fonction de la pression de la demande ; ces prix

3 Le Monde, dossier publié le

22.06.2004

sont déterminés selon la technique, qu'on appelle

le Yield Management ou encore le revenue management. Internet permet aussi de

réduire les coûts de distribution. Certaines compagnies

traditionnelles avaient même imaginé, un temps, créer

ellesmêmes de véritables Low Cost (comme la tentative

échouée de British).

Une idée rapidement abandonnée car, selon la

formule de l'ancien patron de Delta Airlines, Leo Mullin, "le

bébé d'un dinosaure sera toujours un dinosaure" ; leur

modèle d'affaires est très différent. (Voir annexe 3)

1.3. La flambée du kérosène :

La hausse successive des cours du pétrole pendant ces

dernières années, qui se répercute directement sur le prix

du kérosène, constitue un handicap supplémentaire pour les

compagnies aériennes et exerce un impact négatif sur les

coûts déjà jugés élevés

(jusqu'à 20% du prix de revient). Cet impact s'est ressenti aussi par

les Low Cost. EasyJet par exemple, a reconnu en juin 2004 que le prix du

kérosène représentait pour elle un sérieux

"souci"4. Les compagnies à bas coûts ref usaient de

répercuter l'augmentation du baril de pétrole sur le prix du

billet, contrairement aux compagnies traditionnelles telles que British

Airways, Air France, et Air Algérie, qui l'ont inclut comme surcharge

dans le prix final au client. (Air Algérie ne l'avait pas

appliqué pendant une année, le montant des pertes s'est

élevé à 1 ,2 milliards)

Le président de l'Association Internationale du

Transport Aérien (IATA) à l'époque, Giovani Bisignani,

avait annoncé qu'au niveau mondial : « le prix du pétrole

pourrait alourdir d'un milliard de dollars par mois

les coûts de production du secteur au niveau mondial et le

priver de bénéfices. Si le prix du brut s'établit à

36 dollars, nous pouvons nous attendre à 3 milliards de perte

». Or, en 2006, le baril s'échangeait à plus de 63

dollars.

4 Article TourMag.

2. COMMISSION ZERO : UN PHENOMENE MONDIAL

Ce nouveau modèle économique s'impose d'autant plus

que l'industrie des

transports aériens "poursuit la descente aux enfers

entamée en 2000", même si les

résultats s'améliorent récemment. Selon

le Directeur Régional d'Air France, les 180 compagnies aériennes

du monde ont perdu pendant cette période plus d'argent qu'elles n'en ont

gagné en 50 ans. Ce qui explique le choix des compagnies d'agir sur

l'une des composantes des frais de distribution, à savoir les

commissions attribuées aux agences, afin de comprimer leurs coûts

et de créer de la valeur au même temps.

Les commissions accordées aux agences

agréées étaient régies, auparavant, par les

dispositions de la Résolution IATA 016a5

(Réglementation des agences, de vente et des contrats

d'agences), qui déterminait le taux de commission à appliquer :

sur le réseau international : 9% ;

sur le réseau domestique : le taux de commission

était fixé par la compagnie qui effectuait le transport.

Cette Résolution a été abrogée le

31 juillet 2000. Les compagnies se sont retrouvées, ainsi, libres de

pratiquer le taux qu'elles jugent nécessaire et approprié, selon

le marché considéré.

Ce phénomène a engendré une

déréglementation des prix de transport aérien et a permis

aux compagnies de redéfinir leur rémunération en tenant

compte des coûts de distribution et de la concurrence.

2.1. La « Commission Zéro » : comment

l'interpréter ?

5 Copie de la résolution abrogée : Annexe 4

La commission zéro est « la suppression de la

commission versée habituellement par les compagnies aériennes aux

agences de voyages sur leurs ventes de billets d'avions ». Cela ne veut

pas dire que la compagnie ne donne aucune rémunération aux

distributeurs, mais elle ne rémunéra que les professionnels, ceux

qui réalisent les objectifs fixés par la compagnie.

Ce nouveau système qui vient en substitution du

système traditionnel de commissionnement de l'agence par la compagnie,

consiste à ce que les points de vente facturent des frais de service au

client.

Il permet ainsi une facturation de la distribution

adaptée selon le service demandé et le coût de celui-ci,

qui dépend notamment du canal de distribution choisi. Chaque

distributeur est libre de fixer le montant de ses frais de service.

Ces nouvelles dispositions ont aidé les compagnies

à tirer avantage des agences qui s'acquittent mieux de leur tâche

de commercialisation de leur produit auprès du public d'autant plus que

d'autres canaux de distribution ont vu le jour, en l'occurrence internet.

2.2. L'expérience de la Commission Zéro

à l'étranger :

Depuis 2002, les compagnies aériennes

américaines et européennes ont supprimé leurs commissions

aux agents de voyage et les ont remplacées par des frais de dossier (ou

de service).

2.2.1. Les américains, initiateur de la

mouvance :

C'est aux Etats-Unis que la révolution s'est

amorcée avec une réduction progressive des commissions à

partir de Février 1995. La première suppression complète a

été instaurée par Delta Airlines en Mars 2002.

2.2.2. L'expansion de la Commission Zéro en Europe

:

o Le Royaume-Uni fut l'un des premiers pays

Européens à imiter l'initiative américaine. En avril 2001,

British Airways a d'abord mis en place une rémunération fixe, par

type de billet, afin de remplacer la traditionnelle commission. En Août

2003, le transporteur délaissait cette approche, pour adopter un

système de commission à 1% et à compter du 01 mai 2005

passa à 0%.

o En Scandinavie (Norvège, Danemark,

Suède), la commission zéro est effective depuis janvier 2003.

o En Finlande, la commission zéro a

été introduite en septembre 2003 (les compagnies ont gardé

une rémunération de 1 € par segment de vol).

o En Allemagne, la commission zéro a

débuté en septembre 2004 et les frais de services varient entre

30 et 45 € pour les vols de Lufthansa.

o La France constitue l'un des derniers pays

de l'Europe à emboîter le pas de la commission zéro. Air

France entamait sa nouvelle relation commerciale avec les agences le 1 er

Avril 2005, ce qui fait d'elle la 1 6ème compagnie

européenne qui rejoint ce modèle. Le transporteur national

versait jusqu'alors 7% du montant de chaque billet vendu. Les frais de services

exigés par les agences traditionnelles sont sensiblement plus

élevés que ceux que l'on retrouve sur internet :

|

Agences traditionnelles

|

Internet

|

|

Vols court et moyen courrier

|

15 à 20 euros

|

5 à 10 euros

|

|

Vols long courrier

|

30 à 70 euros

|

15 à 20 euros

|

Tableau 1 : Frais de service proposés en

France

Source : Air France

2.2.3. La Commission au niveau du monde arabe :

L'Arab Air Carrier Organisation (AACO) a recommandé aux

compagnies aériennes arabes d'adopter une stratégie commune

(selon les taux maximum et le calendrier cidessous), et d'adhérer toutes

à la politique de distribution de la compagnie nationale du pays

considéré :

+ 5% à fin 2005 ;

+ 2% à fin 2006 ;

+ 0% à fin 2007.

La majorité des compagnies ont adhéré

à cette politique, bien que cela se soit fait tardivement, et que ce

calendrier n'ait donc pas été respecté.

Actuellement (en 2007), dans la plupart des pays arabes la

commission attribuée aux intermédiaires est à 5% et non

pas 0%, y compris l'Algérie.

La seule exception est le Maroc, où la compagnie

nationale Royal Air Maroc (RAM) a adopté le Nouveau Modèle de

Distribution (NME) le 01 novembre 2005. Des tarifs qui font apparaître,

d'une part, le prix du transport aérien ainsi que les taxes et

redevances aéroportuaires matérialisées par le billet

d'avion, et, d'autre part, les frais de service mentionnés dans une

facture ou un coupon additionnel.

Tableau 2 : Frais de service proposés

par la RAM

|

Tarifs Pleins

(Affaires et

Economique)

|

Autres Classes

|

|

Domestique Maroc

|

120 DH

|

60 DH

|

|

Europe (+Algérie et Tunisie)

|

720 DH

|

360 DH

|

|

Reste du monde

|

960 DH

|

480 DH

|

Source :

www.casafree.co

Le tableau suivant récapitule l'évolution de la

situation pour l'ensemble des marchés internationaux, par ordre

chronologique :

Tableau 3 : Historique de la fin des

commissions dans l'aérien

Pays Rémunération

Italie 1% depuis le 1 er

Février 2004

Allemagne 0% depuis le 1 er

Septembre 2004

Belgique 0% depuis le 1 er

Janvier 2005

Pays-Bas 0% depuis le 1 er

Janvier 2005

Suisse 0% depuis le 1 er

Janvier 2005

France 0% depuis le 1 er

Avril 2005

Maroc 0% depuis le 1 er

Novembre 2005

Tunisie 0% à compter du 1

er Juillet 2007

Etats-Unis 0% depuis 2002

Canada 0% depuis 2002

Irlande 1% depuis le 1 er

Janvier 2003

Scandina vie 0% depuis le 1

er Janvier 2003

RoyaumeUni

Source : L'Echo Touristique

Enrichit par un travail personnel sur les pratiques des

concurrents

3. MESURES D'ACCOMPAGNEMENT ET DE COMMUNICATION

Les compagnies, en initiant ce nouveau modèle, n'ont

pas omis d'accompagner les intermédiaires dans ce changement, ni

d'informer les clients qui constituent leur préoccupation

première. Mais il faut que tous les maillons de la chaîne soient

en harmonie pour n'en tirer que les avantages et balayer les risques :

· Il faut une année d'accompagnement des agences, de

la clientèle et d'adaptation.

· Il faut une année de communication, de discussion,

de séminaires, de rencontres, pour qu'après cela chaque

intervenant y trouve son compte.

3.1. Soutien aux agences :

Les mesures initiées par les compagnies

aériennes pour remédier à la suppression de la commission

sont diverses. Elles interviennent afin d'éviter les cassures entre

compagnies et agences de voyage et accompagner ainsi le changement du

modèle de distribution. Cela permet aux agences de revoir leurs

modèles d'affaires et de

s'armer pour faire face à une nouvelle concurrence, celle

de la distribution directe par internet.

Ces mesures se traduisent comme suit :

o La négociation d'un nouveau barème concernant

les avantages commerciaux octroyés aux agences de voyages, autrement dit

des primes perçues en fonction de leurs performances.

o Instauration de frais de dossier ou de service

séparément du prix du billet, c'est-à-dire la

rémunération des agences à travers la facturation directe

de frais de service au client.

o Les agences "bonnes vendeuses" (les grands réseaux

de distribution) se sont vu offrir par Air France des supers-commissions en

fonction du volume des ventes réalisé avec les titres de la

compagnie (0,1 à 0,6% du chiffre d'affaires, 1 à 2 euros par

billet vendu pendant une année). Un site a été

crée, dédié aux agences de voyage

(www.airfrance.biz).

o Au Maroc, pour palier la baisse des commissions, la

Compagnie Royal Air Maroc (RAM) a proposé le programme « Imtyaz

Plus » pour renforcer sa relation avec le réseau de distribution et

fidéliser les différentes agences au produit local.

3.2. Comment faire passer le message au client ?

Si le principe de la commission zéro est acquis par

les professionnels du secteur, la question qui se pose cependant, c'est comment

faire passer le message au voyageur ? Les compagnies peuvent toujours faire des

communiqués afin de faire connaître la nouvelle facturation au

client, mais le travail le plus important se fait à l'agence.

L'agent de voyage doit créer un service que le client

se sent prêt à payer. Il y a là un effort de communication

à réaliser, mais le voyageur en général accepte de

payer, s'il semble que le service lui a été apporté avec

la qualité souhaité.

Le client doit connaître la somme de frais qu'il paie

à chaque achat de billet d'avion, et pour quel service il les paie.

4. TRIPLE EFFET DU NOUVEAU MODELE ECONOMIQUE

Le changement du modèle économique de

distribution vers la « Commission Zéro », dans les pays

l'ayant déjà adopté, a eu des effets directs sur les

différents acteurs du processus d'achat d'un billet d'avion :

4.1. Agences de voyage orientées services :

Dans les pays concernés, ce sont surtout les petites

agences intermédiaires qui ont souffert du changement, et non pas les

grandes chaînes d'agences, ou les agences de niches,

spécialisées dans un domaine ou un autre, mais pas dans de

grandes proportions.

Depuis 2002, il y avait environ 30.000 agences qui avaient

disparu aux Etats-Unis. Evidemment, cela n'est pas dû à la «

Commission Zéro », mais plus aux conséquences des attentats

de septembre 2001. Mais les agences qui se sont maintenues gagnent plus

qu'avant. En Europe en revanche, il n y a pas encore eu beaucoup de

fermetures.

Les agences de voyages vendent et vendront de plus en plus de

billets au client, même dans un contexte où la commission est

supprimée. Ainsi, les agences devront

imposer à leurs clients des frais de services.

Actuellement plus de 55 000 agences travaillent avec le nouveau modèle

économique de distribution6.

Elles devront s'adapter à cette réalité et

justifier leurs frais par des services à valeur ajoutée

au client. On parle alors d'agences de voyages

orientées services.

4.2. Maîtrise des coûts et création de

valeur pour les compagnies

Les compagnies aériennes ont instauré le

principe des « service fees » ou frais de service, réduisant

ainsi les écarts avec la concurrence des compagnies Low Cost. D'une

part, en affichant des tarifs plus attractifs ; et d'autre part, en comprimant

les coûts de distribution par une orientation de la clientèle vers

les canaux de distribution les moins chers et les moins coûteux pour les

compagnies.

Les effets du passage à la commission zéro ont

donc touché les transporteurs :

o Réduction des coûts de distribution et donc

maîtrise des coûts et de la distribution ;

o Création de la valeur, en proposant une valeur plus au

client tout en maîtrisant les coûts ;

o Risque de baisse des parts de marché des compagnies

ayant supprimé les commissions. En effet, cette suppression pourrait

inciter les agences à ne plus vendre de billets pour le compte de la

compagnie instauratrice comme ce fut le cas pour certaines compagnies

aériennes (-8% sur les ventes en agences pour Air France) ;

o Evolution des ventes en ligne (canal le moins cher) : pour

Air France, par exemple, les ventes en ligne ont progressé, au printemps

2005, de +70% sur leur site de la compagnie et de +50% à 60% sur les

sites des tiers.

4.3. Plus de transparence et de choix pour les clients

:

6 Conférence de presse Air France - SNAV, 30 mars

2005.

Il est vrai que le client doit maintenant payer le service

rendu par l'agence de voyage, mais il doit être convaincu que la

qualité de ce service vaut vraiment le prix escompté. D'un autre

côté, il aura une multitude de choix des tarifs que les compagnies

peuvent désormais offrir selon s'il est un client `Affaires' ou

`Loisirs'. Ainsi :

Le prix du billet d'avion ne comportera plus de frais de

distribution liés aux commissions accordées aux agences de

voyages ;

Le client se verra facturer séparément du prix

d'avion, des frais de service qui seront fixés librement par le

distributeur (agence de voyages ou points de vente compagnie) ;

La somme finale payée par le client est : billet d'avion

+ frais de service.

Le prix du billet baissera ou pas selon le montant de frais de

services applicable.

Une grille de frais de service comportera des montants

différents selon le mode d'achat pour tenir compte du coût de la

prestation, qui est lui-même lié au niveau du service reçu

:

o Sur Internet, canal qui répond de plus en plus à

une logique

économique autonome, le client fait lui même une

partie du travail ;

o Par téléphone, le client utilise l'expertise et

la rapidité des vendeurs ;

o En agence, le client recherche un ensemble de services

à forte valeur ajoutée (proximité, expertise, conseil

personnalisé...).

CONCLUSION DE LA PARTIE I

L'évolution de l'environnement du transport

aérien a eu des conséquences positives ou négatives sur

les activités des compagnies aériennes mais aussi sur tous les

acteurs du secteur (agences, distributeurs, clients, ...). La

déréglementation qui a permis à un nouveau modèle

de compagnie de voir le jour, et ainsi une nouvelle règle de

marché imposée qui fait de la maîtrise des coûts un

facteur clé de succès du secteur. Ces compagnies à bas

coût, à ne pas confondre avec les compagnies à bas prix,

concurrencent directement les compagnies traditionnelles dont la structure de

coûts est élevée et qui doivent faire face à une

baisse des prix

La volonté de comprimer les coûts et rester en

même temps compétitif en proposant des formules de plus en plus

attractives aux différents segments de clientèle sont devenus les

objectifs primordiaux des transporteurs aériens. Les coûts de

distribution constituent un des leviers majeurs sur lequel ils peuvent agir, et

c'est de là qu'est née le nouveau modèle de «

commission zéro ».

Ce modèle consiste à supprimer les

rémunérations des intermédiaires, et les remplacer par des

frais de service payé directement par les clients.

PARTIE II :

Le système de distribution d'Air

Algérie

et ses effets sur la structure de coûts

INTRODUCTION DE LA PARTIE II

Air Algérie contribue, depuis plus d'un

demi-siècle, à asseoir l'industrie du transport aérien en

Algérie, mais aussi de s'affirmer à l'étranger, elle est

plus que jamais décidée à rester dans la course, à

préserver et améliorer son marché. Elle adopte, à

l'instar des compagnies internationales, une stratégie de

développement renforcée pour faire face à cet

environnement en pleine mutation. Elle tente par la révision de son

modèle de distribution, de proposer une valeur supérieure au

client tout en maîtrisant ses coûts.

En tant que compagnie généraliste7 et

ouverte au monde, elle n'est pas à l'abri des effets de cet

environnement, et a donc inscrit dans son plan d'action de revoir son

modèle de distribution.

7 Compagnie généraliste : qui se caractérise

par : transport régulier/ long courrier, moyen courier, court courier

/fret /maintenance, son équation économique : remplissage

à 70 % , recette moyenne par passager : 100 euros

1. LA MAITRISE DE LA DISTRIBUTION ET DES COUTS

Afin de se mettre au diapason des compagnies internationales,

et devenir compétitive et plus performante, Air Algérie se donne

des perspectives. La consolidation et le renforcement du réseau de vente

avec l'évolution du modèle économique de distribution en

est une et pas des moindres.

Dans la chaîne de valeur de la compagnie, la

commercialisation (distribution) est considérée comme une

activité opérationnelle, et donc principale, d'où

l'importance accordée à ce segment du mix qui constitue un foyer

d'économies pour la compagnie.

8%

Immobilisations - Infrastructure (amortissement)

Activités de soutien

23%

M a r g e

Avions (maintenance)

8%

Personnel

5%

Activités principales

24%

Commercialisation

Autres

Aéroports + routes Carburant

15%

17%

M a r g e

Figure 2 : Adapté de `Chaine de la Valeur'

- Management `Stratégie et Organisation' 4e

Edition

Jean-Pierre Helfer/Michel Kalika/Jacques Orsoni

1.1. La distribution à Air Algérie :

« La distribution est l'ensemble des opérations

par lesquelles un bien sortant de l'appareil de production est mis à la

disposition du consommateur ou de l'utilisateur »8.

1.1.1. Un réseau dense :

La compagnie couvre un réseau de 96.400

kilomètres, soit 2,4 fois le tour de la terre. Entre 3 millions de

passagers et près de 20.000 tonnes de fret sont transportés par

Air Algérie chaque année, aussi bien à travers le

réseau international que le réseau domestique grâce

à sa flotte entièrement renouvelée.

Un réseau international dense de 38 villes desservies

dans 24 pays en Europe, Moyen Orient, Maghreb et Afrique, adossé

à un réseau domestique reliant 29 vi lles.

Le réseau de vente comprend 150 agences propres

à Air Algérie, en Algérie et à l'étranger,

toutes reliées au système de réservation de la compagnie

(Marsah), distribué à travers le G.D.S auprès duquel elle

est abonnée. En plus de 3.000 autres agences agréées en

Algérie et à l'étranger (annexe 5).

1.1.2. Un système de distribution traditionnel :

1.1.2.1. Les Canaux de Distribution

:

« Le canal est l'ensemble d'institutions... qui a la

responsabilité d'assurer la disponibilité des biens et services

au niveau du consommateur »9. A Air Algérie, comme dans

tout le secteur du transport aérien, il existe des ventes directes et

indirectes qui se regroupent en trois canaux de distribution :

8 P.L (2005), << Le Marketing, Fondements et Pratique

>>, Economica, 4e Edition, p.497.

9 P.L (2005), << Le Marketing, Fondements et Pratique

>>, Economica, 4e Edition, p.506.

A) Le Face à Face (FAF):

Agences et comptoirs en aéroport.

Ce canal est le plus traditionnel des canaux de distribution,

qu'ils s'agissent de points de vente propres aux compagnies, des comptoirs des

transporteurs installés dans les aéroports desservis ou bien

d'agences de voyage privées (intermédiaires agrées par

l'IATA ou pas).

B) Vente à Distance (VAD):

Centres d'appels ou VAD

Avant l'apparition des portes Internet, ce canal était

très sollicité, surtout pour les voyageurs qui habitent dans des

localités lointaines (absence d'agence physique ou point de vente) et

qui souhaitent soit s'informer, réserver ou changer les dates de leur

voyage sans pour autant se déplacer jusqu'à l'agence la plus

proche. En Algérie, en raison de l'impossibilité du paiement par

carte de crédit, ce canal ne sert qu'à la réservation, et

non pas la vente. C) Internet : Sites Compagnies ou

Agences virtuelles.

On assiste ces dernières années à un

véritable boom dans le domaine des ventes par Internet, qui touche en

l'occurrence le transport aérien. Ce canal offre des facilités et

un choix inouï aux clients désirant voyager selon leurs exigences,

leurs moyens. Le seul inconvénient est que le relationnel est

complètement inexistant, le client reçoit le même

traitement que les autres, donc il n'y a pas de personnalisation, ni de

conseil.

Air Algérie, a complètement relooké son

site internet, la réservation est possible via la porte web de la

compagnie depuis juillet 2006, et la vente sécurisée pour la

clientèle basée à l'étranger est également

possible depuis le 20 mars 2007. Le problème se pose pour les ventes en

Algérie à cause de l'absence du paiement par carte de

crédit. Ce problème sera résolu avec l'arrivée du

billet électronique en janvier 2008 et la concrétisation du

projet du

CPA (Crédit Populaire d'Algérie) de concevoir une

carte de crédit pour le paiement des transactions en Algérie.

1.1.2.2. Le système de distribution actuel

:

Le processus de distribution est différent qu'il

s'agisse de vente en Algérie ou à l'Etranger. Mais dans l'un ou

l'autre, la présence du réseau intermédiaire n'est pas

négligeable. La différence qu'on peut constater pour les deux

systèmes de distribution est l'absence du canal `Internet' concernant la

distribution en Algérie.

A) La distribution en Algérie

:

· Connexion

spécialisée

MARSAH

DXB

Agences Air

Agenc

ATO / CTO

· Connexion via Sita

AMAD

EUS

GALI

LEO

Accès

W

Agenc

Agen

CRS

Cies

étrangères

IBE CALL

CENTRE

Figure 3 : Distribution du produit AH en

Algérie

En Algérie, les ventes `intermédiaires'

représentent 34% pour les ventes sur le réseau domestique, et 45%

pour les ventes sur le réseau international, soit 43% pour le total des

ventes sur les deux réseaux (chiffres basés sur les

résultats 2005).

B) La distribution à l'étranger

:

GALIL

EO

Agenc

SAB

AMA

AXE

ABA

WORL

ATO /

CTO

CRS

Cies étrangères

Niveau

Agences

MARSAH

DXB

CALL

IBE CENTER

Figure 4 : Distribution du produit AH à

l'étranger

La proportion des ventes `intermédiaires' est plus

importante concernant les ventes à l'étranger, cela varie d'un

marché à un autre, mais en moyenne elles représentent deux

tiers du total des ventes à l'étranger.

1.2. La structure de coûts :

Voici la répartition des coûts par poste de

dépense pour une compagnie européenne typique :

Source : L'écho touristique

Si on compare la structure de coûts des Low Cost et des

compagnies traditionnelles on constate qu'il des écarts importants :

Différence de coûts unitaires

entre

compagnies traditionnelles et compagnies Low Costs

Coût moyen

du siège par

mile

33,3 %

coût du ventes et coûts de immobilisation

taxes autres Moyenne

travail réservation maintenance au sol

d'atterrissage compagnies

traditionnelles

28,7 %

4,6 % (pilote)

15,4 %

11,8 %

8,8 %

12,9 %

-63 %

17,8 %

Ecart de coût : 63 %

· services, repas... représentent environ 15

% de l'écart de de coût

· réservation 100

· organisation (hub mais aussi flux

opérationnel) représente environ 65 % de

l'écart

Source : Change Management Program Air

Algérie, page 100, Frédéric Leroy - Enseignant chercheur

à Audencia. Nantes

Tableau 4 : Réduction de

coût par siège (low Cost par rapport à une compagnie

traditionnelle)

Salaires de personnel de vol

|

- 3 %

|

(Pilotes, équipage cabine)

|

|

Externalisation de la maintenance

|

- 2 %

|

Coût d'aéroports secondaires

|

- 6 %

|

Coûts de station nement

|

- 10 %

|

Absence de repas gratuit

|

- 6 %

|

Densité en sièges

|

- 16 %

|

Plus grande utilisation des avions

|

- 3 %

|

Absence de commissions de distribution

|

- 8 %

|

Coûts de réservation

|

- 3 %

|

Coûts administratifs

|

- 2 %

|

Réduction total de coût

|

- 59 %

|

|

Source : Change Management Program Air

Algérie, page 99, Frédéric Leroy - Enseignant chercheur

à

Audencia. Nantes

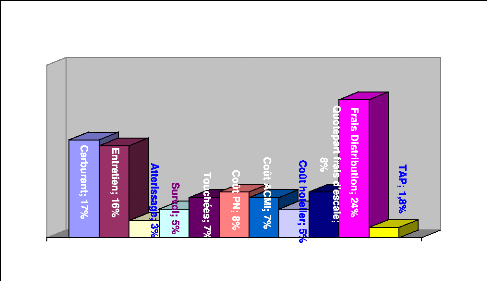

Pour ce qui est de la structure de coûts d'Air

Algérie :

Structure de coûts d'Ai

Coût de revient

r Algérie

Figure 5 : Structure de

coûts d' Air Algérie (Source : Chiffres Direction

Financière - AH)

La structure de coûts d'Air Algérie fait

ressortir les coûts de distribution, composés de frais liés

aux systèmes (GDS), qui représentent 18,04% et des commissions

versées aux agences, qui elles représentent 6,43% du coût

de revient, ce qui est préjudiciable pour la compagnie, puisque le total

des frais de distribution représente plus de 24% du coût de

revient.

Air Algérie, tente de maîtriser ce poste de

frais, entre autres le montant des commissions, à travers le nouveau

modèle « commission zéro », en créant de la

valeur pour elle-même et pour ses clients.

Ces commissions versées évoluent chaque

année comme l'illustre ce graphique :

Millions

50 40 30 20

10

0

2003 2004 2005

Commissions Coût de Revient Chiffres

d'Affaires

Figure 6 : Evolution des commissions agences par

rapport au CA et au CR (travail personnel basé sur les données de

la Direction Financière)

D'après les statistiques, le coût de revient

(CR) n'a cessé d'augmenter, contrairement au chiffre d'affaires (CA) qui

n'a pas suivit cette tendance. Quant aux commissions, elles suivent la

même courbe que le CA étant donné que ça

représente un taux de ce même CA.

Air Algérie, en renouvelant sa flotte, et en

acquérant une nouvelle base de maintenance, a augmenté davantage

ses coûts. Elle vise, à travers la révision de son

modèle de distribution, à réduire ces coûts afin

d'améliorer le degré de maîtrise des facteurs clés

de succès (FCS) : La maîtrise des coûts et La maîtrise

de la distribution.

Si elle atteint cet objectif, elle pourra renforcer son

avantage concurrentiel, et en même temps créer de la valeur en

proposant au client une valeur ajoutée tout en maîtrisant ses

coûts.

Une analyse personnelle a mis en exergue le degré de

maîtrise des FCS par Air Algérie, une note entre 1 et 10 a

été attribuée à chaque FCS selon son degré

:

Degré de maîtrise des FCS par Air

Algérie

10 8

Accès aux aéroports

Nouvelle flotte et maintenance de pointe

Outils de gestion (Yield Management,

FFP, IBE, E-Ticket,

...)

Gamme tarifaire diversifiée

7

7

7

Qualité de servie

Partenariats, fusions et alliances

Maîtrise de la distribution

Maîtrise des coûts

6 5

4

Figure 7 : Degré de maîtrise des

FCS par Air Algérie (analyse personnelle)

2. POLITIQUE DE DISTRIBUTION D'AIR ALGERIE

2.1. La politique de distribution : un axe

stratégique

Air Algérie a inscrit la révision de son

système de commissionnement dans son plan d'action, afin de

réduire la concurrence dans ce domaine, de comprimer les coûts de

distribution et d'assainir son réseau de vente. Ce point n'est qu'un axe

parmi d 'autres.

A travers ses perspectives (ouverture de nouvelles lignes,

partenariats, alliance sky team, ouverture du capital, ...), la compagnie tend

à se revaloriser, à créer un avantage concurrentiel et

à proposer un service `plus' au client tout en réduisant ses

coûts et en assainissant son réseau de vente. Elle vise ainsi

à maîtriser parfaitement les facteurs clés de

succès, dont certains constituent un nouveau domaine de concurrence dans

un environnement qui ne cesse de changer.

2.2. La refonte du système de distribution :

La politique de distribution a été

engagée depuis quelques années, en commençant par la

baisse du taux de commission attribuée aux agences de voyage de 9% en

2001 jusqu'à 5% en 2006 pour aboutir à la commission zéro

en 2007. Ci-dessous un tableau dressant la situation du système

d'intéressement mis en place par Air Algérie au profit des

agences de voyage, en Algérie :

Tableau 5 : Evolution du taux de

commission applicable aux intermédiaires agrées IA

TA10

ANNEE RESEAU

|

2001

(à/c du 01/01/2001)

|

2003

(à/c du 01/12/2003)

|

2006

(à/c du 15/04/2006)

|

International

|

9%

|

7%

|

5%

|

Domestique

|

7%

|

5%

|

3%

|

|

(à/c du 16/07/01)

|

|

|

|

Tableau 6 : Evolution du taux de

commission applicable aux Agents candidats à l'agrément IA

TA11

ANNEE

|

2001

|

2003

|

2006

|

|

(à/c du 08/08/2001)

|

(à/c du 01/12/2003)

|

(à/c du 15/04/2006)

|

RESEAU

|

|

|

|

|

10 Une agence de voyage agréée IATA : c'est une

agence qui a rempli les critères de candidature pour être reconnu

officiellement par l'association internationale du transport aérien pour

pouvoir vendre des billets d'avion, donc être détentrice d'un

stock de billet d'une compagnie. 780 agences existent en Algérie.

11Ces agents n'ont pas encore été

agréées IATA, mais la compagnie leur verse une

rémunération en attendant l'attribution de l'agrément par

l'IATA.

International

6%

|

4%

|

2%

|

Domestique

|

5%

|

3%

|

1,5%

|

|

Tableau 7 : Evolution du taux de

commission applicable aux Agents détenteurs de la licence

d'exploitation12

ANNEE RESEAU

|

2001

(à/c du 08/08/2001)

|

2003

(à/c du 01/12/2003)

|

2006

(à/c du 15/04/2006)

|

International

|

5%

|

3%

|

1%

|

Domestique

|

4%

|

2%

|

0,5%

|

|

La révision du système de commissionnement se

poursuit à Air Algérie, elle fera l'objet de la troisième

partie du projet.

3. NECESSITE DE CHANGER DE MODELE DE DISTRIBUTION

Les objectifs de la compagnie sont clairs quant à la

décision de revoir son modèle économique de distribution

:

· Réduire les coûts de distribution par

l'intermédiaire de la baisse du taux de commission attribuée aux

agences de voyage ;

· Permettre aux agences de voyage de se concentrer sur

leur métier de base, donc leur vocation qui est « le service »

(billets d'avion, hôtels, location de voitures, ... le package) tout en

leur assurant une rémunération selon leurs objectifs ;

· Proposer aux clients des tarifs plus bas (en toutes

taxes comprises), et une gamme plus variée, en essayant de

réduire au maximum le risque d'augmentation dans le prix final pouvant

survenir suite au changement du modèle ;

12Ces agents ne sont ni agréées, ni

candidats à l'agrément, cependant la compagnie leur attribue un

taux symbolique pour servir rendu à la compagnie.

· Promouvoir la vente par internet qui vient

d'être lancée, étant donné que c'est

le canal le

moins coûteux, que ce soit pour la compagnie ou pour le client.

3.1. Avantages du passage à la « Commission

Zéro » :

Le nouveau modèle a beaucoup d'avantages, que ce soit

pour Air Algérie qui a choisi de l'adopter, ou l'agence qui le subit ou

même le client qui le découvre. Nous les retraçons comme

suit :

Tableau 8 : Avantages de la Commission

Zéro

Air Algérie

|

Agences

|

Client

|

Lancement de

|

Une nouvelle manière de

|

Baisse des tarifs les plus

|

promotions tarifaires de

|

travailler pour les agences : se

|

demandés et souplesse

|

grande envergure

|

concentrer sur le métier de base : « le service

», et faire valoir leurs services

|

des conditions tarifaires

|

Avantage concurrentiel

|

Les agences ayant atteint leurs

|

Plus de visibilité au

|

pour la compagnie, avec des baisses de

|

objectifs, bénéficieront de tarifs

négociés auprès de la

|

client, notamment en ce qui concerne le coût de

|

tarifs, elle entre dans

|

compagnie, des primes

|

son billet, car le prix du

|

un marché où ce sont les tarifs qui priment

|

incentives, des billets gratuits, accès au stock des

classes

|

transport (y compris les taxes et redevances)

|

avant toute chose

|

Basse Contribution, ..., aux

|

sera dissocié des frais de

|

|

termes du contrat signé avec la compagnie

|

service

|

Montée des ventes en

|

Les agences sont libres de

|

|

ligne

|

fixer leur propre grille de frais de service si celle

proposée par la compagnie ne leur convient pas

|

|

Economies sur les frais

|

Les agences peuvent gérer

|

|

de distribution pour la

|

eux-mêmes leurs marges, en

|

|

compagnie

|

fonction des coûts, et en donnant de la valeur

ajoutée pour les services proposés

|

|

|

Evolution du chiffre d'affaires des agences qui s'adaptent

bien au nouveau système

|

|

|

L'agence garde son statut de mandataire

|

|

|

3.2. Inconvénients et risques du passage à

la Commission Zéro :

Comme tout nouveau système, les inconvénients sont

aussi présents :

Tableau 9 : Inconvénients de la

Commission Zéro

Air Algérie

|

Agences

|

Client

|

Risque de baisse du chiffre d'affaires

|

Glissement d'une

|

Confusion et

|

réalisé par les intermédiaires

|

partie de la clientèle

|

incompréhension

|

|

vers le canal le moins cher (internet)

|

pour certains clients

|

Si la politique n'est pas unanime

|

Fermeture ou faillite

|

Non acceptation et

|

dans un même marché, et que

|

de certaines agences

|

ref us de la part des

|

certaines compagnies concurrentes

|

qui tirent l'essentiel de

|

clients.

|

ne suivent pas, les moyennes et

|

leur revenu de

|

|

petites agences risquent de se tourner vers ces compagnies et

ne vendre que leur produit

|

l'activité de billetterie

|

|

Montée des ventes en ligne

|

Baisse des marges pour certaines agences

|

|

Economies sur les frais de

|

Concurrence entre

|

|

distribution pour la compagnie

|

agences de voyage concernant les frais de service

proposés aux clients

|

|

|

CONCLUSION DE LA PARTIE II

Les lacunes que rencontre le système de distribution

actuel, les effets négatifs qu'il engendre, les objectifs de la

compagnie concernant la politique de distribution, et les avantages qu'offre le

nouveau modèle, sont autant de raisons qui ont poussé la

compagnie Air Algérie à vouloir réviser son système

de distribution actuel et opter pour la « Commission Zéro »

comme nouveau modèle économique.

Air Algérie vise à travers cette

révision, l'innovation de valeur sur tous ses plans : créer de la

valeur pour elle-même, pour le client.

Le choix est maintenant fait, reste comment mettre en place ce

nouveau modèle et l'adapter au contexte algérien en essayant

d'avantager le client sans pour autant nuire à l'agence de voyage.

PARTIE III : adoption du nouveau modèle

économique (NME) par Air Algérie

Adoption du Nouveau Modèle

Economique (NME) par Air Algérie

INTRODUCTION DE LA PARTIE III

La majorité des compagnies concurrentes d'Air

Algérie qui opèrent actuellement au niveau de ses marchés

étrangers appliquent le nouveau système « Commission

Zéro ».

Air Algérie suit la mouvance et élabore une

stratégie de distribution en vue de diminuer les coûts de

distribution et de créer de la valeur pour elle et ses clients. Dans ce

cadre, un groupe de travail, dont je fais partie, a été mis en

place pour le réexamen du système d'intéressement des

agences sur l'ensemble du réseau de ventes d'Air Algérie.

L'objectif du groupe est de veiller à ce que la

stratégie proposée et adoptée soit en parfaite

cohérence et adéquation avec la politique de distribution et de

gestion des agences (ventes par internet - e-ticket - fermeture des agences -

accords GSA13...) et de proposer le meilleur scénario pour

permettre la transition vers le nouveau modèle sans effets

fâcheux.

5. UNE DEMARCHE PROGRESSIVE ET REVERSIBLE

Les caractéristiques de l'environnement et la position

d'Air Algérie sur ses différents marchés impliquent une

stratégie différenciée par réseau.

13 GSA : General Sales Agent (Agent Général des

Ventes)

L'objectif principal est de réduire les coûts

engendrés par les commissions accordées aux intermédiaires

agréés (IA) tout en garantissant le maintien du chiffre

d'affaires et la création de la valeur pour les clients.

La démarche adoptée par le groupe consiste

à identifier dans un premier temps ce qu'offrent les concurrents aux

intermédiaires sur le marché en question. Ensuite, de proposer

d'une part, une stratégie adaptée aux spécificités

du marché algérien, en entreprenant les démarches de

concertation avec les différents intervenants (Fédération

des agences de voyages- les compagnies aériennes opérants en

Algérie, les IA) pour garantir l'adhésion de tous les acteurs ;

d'autre part une stratégie appropriée au marché

étranger afin de s'aligner sur les pratiques des concurrents sur ce

marché et arriver enfin à adapter le nouveau modèle au

contexte algérien.

Cette démarche est réversible et peut être

renforcée, si par exemple, un concurrent sur un marché

donné n'adhère pas à la même politique, ou si le

coefficient de remplissage d'une relation est très faible.

Le nouveau système d'intéressement sera

basé sur les éléments suivants :

· Le Chiffre d'Affaires et le nombre de billets émis

par les IA ;

· Le sérieux et l'engagement des IA tout au long de

l'année ;

· Le taux de commission qu'offre la concurrence par ligne

ou par réseau ;

· Les pratiques et les canaux de distribution sur le

marché (GSA - internet - rabatteurs - réseau d'agences propres)

;

· L'application des frais de services par les IA et la

compagnie.

1.1. Pratiques des concurrents sur les différents

marchés :

Le groupe de travail a utilisé la technique du

Benchmarking pour faire un tour d'horizon sur toutes les pratiques des

concurrents sur les marchés d'Air Algérie.

1.1.1. Pratiques des concurrents sur le «

Marché Algérie »:

Actuellement toutes les compagnies étrangères

rémunèrent les IA d'une façon traditionnelle, avec des

taux différents, bien que cette politique ne soit pas la même que

celle pratiquée dans leurs pays respectifs. Toutes attendent

l'initiative de la compagnie nationale pour changer de système. L'enjeu

est différent pour elles, car leur réseau IA n'est pas si grand

que celui d'Air Algérie (par exemple Air France rémunère

36 agences, tandis qu'Air Algérie rémunère 300 agences en

Algérie).

Le tableau ci-après résume les taux de commission

applicables par les compagnies étrangères :

Tableau 10 : Pratiques des

compagnies étrangères sur le « Marché Algérie

»

Compagnie Taux concurrent Taux AH

Air France

|

5%

|

5%

|

Aigle Azur

|

9%

|

5%

|

Alitalia

|

7%

|

5%

|

British Airways

|

5%

|

5%

|

Egypt Air

|

7%

|

5%

|

Iberia

|

5%

|

5%

|

Libyan Air

|

7%

|

5%

|

Lufthansa

|

7%

|

5%

|

Qataria

|

9%

|

5%

|

Royal Air Maroc

|

5%

|

5%

|

Saudia Airlines

|

7%

|

5%

|

Syrian Air

|

7%

|

5%

|

Tunis Air

|

5%

|

5%

|

Turkish Airlines

|

9%

|

5%

|

|

Une réunion a été organisée par Air

Algérie afin de regrouper toutes ces compagnies, et obtenir leur

adhésion au nouveau modèle de distribution.

1.1.2. Pratiques des concurrents sur le «

Marché Etranger » :

Ces pratiques sont différentes sur les marchés

respectifs de chacune de ces compagnies, la plupart d'entre elles appliquent

actuellement la commission zéro dans leur pays :

Tableau 11 : Pratiques des

compagnies étrangères dans leurs pays respectifs «

Marché étranger »

Pays Compagnie Taux Concurrent Taux AH

France

|

Air France

|

0%

|

7%

|

|

7%

|

|

Alitalia

|

1%

|

5%

|

Grande Bretagne

|

British Airways

|

0%

|

9%

|

Egypte

|

Egypt Air

|

3%

|

5%

|

Espagne

|

Iberia

|

0,40% à 0,50%

|

7%

|

Libye

|

Libyan Air

|

5%

|

5%

|

Allemagne

|

Lufthansa

|

0%

|

9%

|

Qatar, Emirats*

|

Qataria (via Doha)

|

5%

|

7% à 12%

|

Maroc

|

Royal Air Maroc

|

0%

|

7%

|

Arabie Saoudite*

|

Saudia Airlines

|

7%

|

*

|

Syrie

|

Syrian Air

|

5%

|

5%

|

Tunisie

|

Tunis Air

|

5% (0% a/c 01/07/07)

|

7%

|

Turquie

|

Turkish Airlines

|

7%

|

7% à 9%

|

Suisse

|

Pas de concurrent direct

|

-

|

7%

|

Autriche

|

Pas de concurrent direct

|

-

|

5%

|

Belgique

|

Pas de concurrent direct

|

-

|

7%

|

Jordanie*

|

Pas de concurrent direct

|

-

|

5%

|

Liban*

|

Pas de concurrent direct

|

-

|

12%

|

|

Nota :

Taux Cie : taux des compagnies étrangères

appliqués dans leur pays respectifs. Taux AH : taux d'Air Algérie

appliqués sur ses marchés étrangers.

* Air Algérie signe des contrats

d'assistance avec des GSA dans les pays arabes (du Golf).

Comme mesures d'accompagnement, certaines compagnies

attribuent une super-commission ou des commissions incitatives pour les

agences, des billets gratuits pour un certain nombre de titres émis, des

tarifs négociés et promotionnels pour les groupes.

1.2. Poids des ventes indirectes sur les différents

marchés :

Avant de connaître l'importance des ventes indirectes par

rapport au total des ventes d'Air Algérie, nous avons d'abord

réparti les ventes comme suit :

AGENCES DE

VOYAGE

PllYSIQUES

AGENCES DE

VOYAGE

VIRTUELLES

INDIRECTES

VENTES

TOURS

OPERATORS

(TO) / GSA

VENTES BILLETS D'AVION

AGENCES All

Comptoirs

All

Aéroports

VENTES DIRECTES

Centre d'appel, de réservation

Site Internet

All

Figure 8 : Répartition des ventes AH

Le poids des ventes indirectes est différent d'un

marché à un autre, ci-dessous la répartition selon les

marchés :

1.2.1. Poids des ventes indirectes pour le «

Marché Algérie » :

Selon les chiffres d'affaires 2005 par agence de voyage sur

tout le territoire algérien (300 agences), les ventes

réalisées par les Intermédiaires Agréés en

Algérie représentent 43% du chiffre d'affaire total de la

compagnie. Ce taux concerne les ventes sur le réseau intérieur

(34%) et international (45%). Ces taux ne dépassent pas les 50% en

raison de l'importance du réseau de vente directe de la compagnie (150

points de vente AH).

|

|

i t I ttl

Poids des IA totales

ventes

|

|

|

|

|

|

|

|

"r

lri"

"Marché Algérie"

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

etes Ventes

"" "AH"

|

|

|

|

|

|

|

|

|

|

|

|

|

Figure 9 : Poids des ventes

indirectes totales (Intérieur et International) sur le

marché Algérie

1.2.1. Poids des ventes indirectes sur le «

Marché Etranger » :

Le poids des ventes IA sur le marché étranger