|

ACADEMIE DE MONTPELLIER

UNIVERSITE DE PERPIGNAN

Mémoire de fin d'étude pour l'obtention

de diplôme de Master en Economie et Management

THEME

Analyse sectorielle et diagnostic interne d'une

entreprise

Cas de l'entreprise CERAMIT

ENCADRE PAR : Mr A. LOURDE

Elaboré par : Mohammed Benali

Session : Septembre 2006

DEDICACE

Je remercie tout d'abord :

Mes parents qui m'ont soutenue tout au long de ma

vie, à mes frères et soeurs

A notre directeur Mr AZOUANI et Mr LALAOUI et Mme

GHERS, et tout le personnel de l'école de formation en assistance et

management.

A tous les enseignants de

l'ECO-FAM.

A mes précieux amis en formation

Master en Economie et Management.

A tous le personnel de l'entreprise SERAMIT qui a

contribués a la réalisation de ce modeste

travail.

A tous qui ont contribué de prés et

de loin a la réussite de mon travail de recherche

Merci a vous tous

Mohammed

SOMMAIRE

INTRODUCTION

PREMIERE PARTIE

Chapitre 1 : Analyse sectorielle

1. Analyse de l'environnement de l'entreprise

2. les groupes stratégiques

Chapitre 2 : Diagnostic interne

1. Diagnostic commercial

2. Diagnostic technologique

3. Diagnostic financier

4. Diagnostic des ressources humaines

DEUXIEME PARTIE

Chapitre 1 : Présentation de l'entreprise

CERAMIT

1. Détails juridiques, adresse, gestion et

propriété

2. Historique de la société

3. Etat de la concurrence au sein du secteur de la

céramique sanitaire

4. Produits de la société

Chapitre 2 : La place de l'entreprise CERAMIT sur le

marché.

1. La place de l'entreprise CERAMIT sur le

marché

Chapitre 3 : Diagnostic interne de CERAMIT

1. Commercialisation

2. Production et technologie

3. Personnel de CERAMIT

4. Organisation et système de gestion

5. Système qualité et

approvisionnement

6. Analyse financière

Recommandations

CONCLUSION

BIBLIOGRAPHIE

ANNEXES

Introduction

Dés le début des années soixante-dix,

l'économie mondiale à connue des changements radicaux.

L'incertitude est devenue le symbole de la nouvelle aire.

Avec tous ce que rapporte cette incertitude avec elle, les

entreprises de toutes tailles et de tous secteurs se sont retrouvées

face à un nouvel environnement, sur quoi ils savent peu d'information.

Les entreprises ont devenues très agressives du

côté concurrentiel, et les fautes de gestion et de

décisions stratégiques ont devenus de plus en plus fatales. Des

grandes entreprises ont été victimes de ces fautes.

Dans cette situation, les entreprises n'ont pas cessées

de chercher les meilleurs outils de lutte contre cette incertitude pour assurer

leurs pérennités. L'idée a commencé par des

approches d'études environnementales par la récolte et l'analyse

des informations concernant les facteurs importants qui influent sur la vie

économique.

Cette approche a prouvée ses limites, car la

connaissance seule des donnés de l'environnement ne suffit pas pour

arriver aux buts fixés par les entreprises.

Durant cette situation une autre approche est apparue, elle

s'intéresse à l'entreprise elle-même. Elle donne plus

d'importance aux ressources et compétences de l'entreprise comme les

facteurs de succès.

Dans notre étude la, nous essayions de combinais ces

deux approches pour donner une vision plus claire se qu'il faut faire pour

mener une entreprise à une bonne position concurrentielle.

Pour mener à bien se travail nous nous somme

intéressés aux deux parties : une approche théorique

et une autre pratique qui nous permettent, nous l'espérons d'être

plus concret sur le sujet.

La première partie (théorique) est

scindée de deux chapitres :

En premier lieu nous allons parler de l'analyse

sectorielle.

Au second lieu, nous allons déterminer les

différents critères constitutifs de diagnostic interne.

Puis, nous émergeons dans la deuxième partie

(pratique), dont nous allons parler sous forme de trois chapitres qui traitent

l'analyse et le diagnostic de la société CERAMIT :

Dans le premier chapitre nous allons présenter la

société CERAMIT, son historique, ses produits.

Dans le second chapitre nous allons déterminer la place

qui occupe l'entreprise CERAMIT sur le marché.

En dernier lieu, nous allons déterminer le diagnostic

interne de l'entreprise CERAMIT on appuyant sur son organisation, son

système de gestion, sa production et son management.

Et pour finir, une conclusion où on va essayer

d'analyser, d'apporter, quelques recommandations pour l'entreprise.

CHAPITRE 1 : ANALYSE SECTORIELLE

Section 1 : Analyse de l'environnement de

l'entreprise

La formulation d'une stratégie qui est surement pour

faire face à la concurrence, implique une mise en relation de

l'entreprise avec son environnement. L'environnement là est

composé des forces économiques et sociales. Mais le domaine qui

compte beaucoup pour l'entreprise est le secteur, ou l'ensemble des secteurs,

dans lequel ou lesquels elle entre en compétition avec d'autres

entreprises.

Pendant la deuxième partie du vingtième

siècle, il s'est développé plusieurs outils et approches

d'analyse de l'environnement des entreprises.

Aux les années soixante-dix telle que les matrices

développées par le BCG1(*), la méthode PIMS2(*) développée par

General Motors.

Les années quatre-vingt ont été

influencées par le modèle des cinq forces de la concurrence, qui

est de Michael Porter.

1.1. : La démarche de Michael Porter

De nos jours le modèle de Porter se présente

comme le plus robuste grâce à sa flexibilité, et au champ

très large qu'il le couvre. Porter à proposé une structure

type au secteur, adaptable à toutes les industries. Dans le secteur on

trouve principalement cinq forces qui interviennent directement sur le champ de

la concurrence :

Ø Les concurrents du secteur.

Ø Les entrants potentiels.

Ø Les fournisseurs.

Ø Les clients.

Ø Les produits de substitution.

On peu présenter forces comme dans la figure.

Entrants potentiels

Menace de nouveaux entrants

Concurrents du secteur

Rivalité entre les entreprises

Pouvoir de négociation des fournisseurs

Pouvoir de négociation des clients

Clients

Fournisseurs

Substituts

Menace des produits ou

services de substituables

Figure les forces qui commandent la concurrence au

sein d'un secteur3(*)

Pour une entreprise établie dans un secteur, la

définition d'une stratégie de lutte contre la concurrence

est « la stratégie à pour but de placer

l'entreprise dans la meilleur situation possible pour défendre contre

les forces de la concurrence ou les infléchir en sa

faveur »4(*).

Pour mettre en place cette stratégie il faut plonger

sous la surface et les sources de chaque force. La connaissance des ces sources

profondes des pressions concurrentielles éclaire les forces et les

faiblesses de l'entreprise, illustre sa position dans le secteur, clarifie les

domaines ou des modifications de stratégie peuvent offrir les plus

grandes résultats, et met à jour les domaines où

l'évolution du secteur offre les perspectives les plus prometteuses ou

les menaces les plus dangereuses.

1.2 : Les cinq forces de la concurrence

1.2.1 : La menace des nouveaux entrants

Ce sont des entreprises attirés par le secteur et

peuvent entrer à tout moment. Rapportant avec eux des différentes

nouvelles capacités, mais aussi le désir de conquérir une

part de marché.

L'arrivée de ces entreprises dépende des

obstacles à l'entrée :

Ø Les économies d'échelle : ont

trait à des baisses dans les coûts au niveau des produits ou des

processus de production.

Ø La différenciation des produits :

signifie que les entreprises établis ont une image de marque et une

clientèle fidèle, qui provienne d'une publicité

passée de services rendue à la clientèle, de

différence dans les produits ou simplement du fait d'avoir être le

premier entrant dans le secteur.

Ø Les besoins de capitaux pour le financement des

investissements, qui peuvent êtres lourdes pour entrer dans la

concurrence.

Ø L'accès aux circuits de distribution : le

fait que le nouvel entrant doit distribuer son produit peut crée un

obstacle.

Ø La propriété de la novelle technologie

à travers les brevets et la RetD.

Ø L'accès favorable aux matières

premières donne l'avantage aux entreprises établis.

Ø La courbe d'expérience : dans certains

secteurs d'activités, on constate une tendance à la baisse des

coûts unitaire lorsqu'une entreprise accumule de l'expérience dans

la fabrication d'un produit. L'expérience peut diminuer les coûts

dans la commercialisation, la distribution ou d'autres domaines qui ont

relation avec les coûts.

Ø L'état peut limiter ou interdire l'entrer

à des secteurs dite stratégique.

Ø Les coûts de transfert d'un produit à un

autre.

1.2.2 : La rivalité entre les firmes

Cette rivalité est renforcée par les facteurs

suivants :

Ø Faible croissance du marché, sa veut dire la

conquête de nouvelle part de marché, ce qui intensifie la

concurrence.

Ø Niveau élevé des charges fixes.

Ø Faible différenciation de l'offre ce

qui aggrave la concurrence au niveau des prix.

Ø Surcapacité de production sur le

secteur.

Ø Concurrents nombreux et de taille voisine.

Ø La nécessitée de l'innovation

technologique, ce qui suppose des fais colossale pour la RetD.

Ø Des obstacles à la sortie

élevée. Comme l'actif spécialisé (les

pétrolières) ou des coûts fixes à la sortie

(main-d'oeuvre).

1.2.3 : les produits de remplacement

Les produits de remplacement sont dangereux

s'ils peuvent améliorer le rapport qualité/prix. Le risque est

aussi présent dans l'intérêt que le marché peut

donner à ces produits. Cet intérêt peut prendre des formes

différentes telles que :

Ø Le produit de remplacement offre des

fonctionnalités supplémentaires.

Ø Des avantages au niveau du coût d'achat.

Ø Une meilleure adaptation au besoin client.

Ø Un produit présenté par des entreprises

performantes, donc fortement retables.

En faite, on peut considérer que la substitution

peut :

Ø Etre directe.

Ø Provenir de la disparition de l'intérêt

pour l'emploi du produit.

Ø Etre consécutive à la réduction

d'emploi du produit.

Ø Résulter d'une intégration par l'amont

dans la filière.

Ø Résulter d'une intégration par

l'aval.

Le vrai problème réside dans la

difficulté de les identifier.

1.2.4 : Le pouvoir de négociation des

fournisseurs

Ce pouvoir est renforcé par les facteurs

suivants :

Ø La concentration des fournisseurs face à des

clients plus nombreux, ce qui donne plus de poids aux fournisseurs.

Ø La dépendance de produit de leur secteur.

Ø Plus le produit acheté présente un

caractère stratégique fort plus le fournisseur possède un

fort pouvoir de négociation.

Ø Le coût de transfert d'un fournisseur à

un autre est élevé.

Ø La menace crédible d'intégration en

aval de la part de fournisseur.

Ø L'excédent de la demande sur l'offre.

Ø Le poids de secteur ne représente pas pour les

fournisseurs un enjeu majeur.

1.2.5 : Le pouvoir de négociation des clients

ou les distributeurs

Est renforcé par les facteurs suivants :

Ø L'achat des clients par quantité importante

représente un chiffre d'affaire important pour les fournisseurs.

Ø Le coût de transfert d'un fournisseur à

un autre est faible.

Ø Les produits achetés au secteur

représentent une part importante des coûts des clients.

Ø Les clients sont confrontés à une forte

obligation de réduction des coûts.

Ø Les clients ont des faibles profits.

Ø Les clients représentent une menace

crédible d'intégration par l'amont.

Ø Le produit du secteur n'influe pas sur la

qualité de l'offre des clients.

Ø Les clients disposent d'une information

complète sur le produit, ce qui les donne une position de

négociation.

On peut ajouter le rôle des pouvoirs public comme une

force régulatrice :

Ø Réglementation (impôt et taxes,

pollution, contrôle des changes, normes, etc.).

Ø Client.

Ø Fournisseurs

Ø Concurrents.

Ø Prescripteur.

Ø Rassembleur.

Ø Financement.

Ø Protectionnisme.

Section 2 : Les Groupes Stratégiques

Après avoir analysé le secteur et identifier

les cinq forces de la concurrence qui déterminent la nature de cette

dernière, et les perspectives générales de profit au sein

de ce secteur. Il est essentiel de procéder à une autre

étape de l'analyse stratégique. À cette étape la

firme doit savoir et comprendre les diverses stratégies mises en oeuvre

par les autres concurrents. Cette étape devrait rendre possible la

réalisation des groupes de concurrents par type de stratégie, ce

qui les appels Michael PORTER les groupes stratégiques.

En réalité le degré de l'intensité

de la concurrence n'est pas le même entre touts les concurrents. On

trouve que les concurrents qui se concentrent dans le même groupe

stratégique sont des concurrents directs par apport aux restes des

concurrents du secteur.la cause, c'est que ces concurrents du même

groupes adoptes des stratégies voisines de lutte contre la

concurrence.

2.1 : Les dimensions stratégiques de la

concurrence

Les stratégies adoptées par les entreprises dans

un secteur donné sont basées sur des plusieurs dimensions. Et ces

dernières inspirées des travaux de M.PORTER, nous permettront de

saisir les différences entre les stratégies. Donc, Il est

important d'avoir une vue précise de ces dimensions stratégiques,

aux nous devions se référer :

2.1.1 : La spécialisation

Elle mesure la concentration de l'entreprise, en ce qui

concerne l'étendue de la gamme de produit, la clientèle

visée, et les zones géographiques des entreprises.

Il y a trois cas de spécialisation :

Ø La spécialisation : c'est l'engagement

dans un seul segment.

Ø La généralisation : c'est

l'engagement dans la majorité des segments.

Ø La multi spécialisation : c'est

l'engagement dans quelques segments.

2.1.2 : L'image de marque

C'est la personnalité construite par l'entreprise pour

elle-même, par le biais de plusieurs outils tel que la publicité,

la force de vente, etc. qui permette à la fin d'acquérir une

image de marque puissante, et qu'elle peut être imposé en

même temps, dans ce cas l'image sera faible.

2.1.3 : La sélection des circuits de

distribution

Le but de l'entreprise est de mettre son offre à la

disposition des clients finals. Pour cela, elle doit choisir de posséder

ses propres circuits de distribution, ou d'utiliser des circuits

spécialisés ou des circuits à vocation

générale. Ce choix est important, car il entraîne des

conséquences majeures sur les structures de l'entreprise, son mode

d'organisation, les compétences et les techniques à

maîtriser. Et ce qui est important aussi c'est l'influence de ce choix

sur l'image de marque.

2.1.4 : La qualité du produit

L'entreprise doit choisir le niveau de qualité du

produit, car il influence la prise des décisions importants, tel que le

choix du mode de production, le choix des matières premières,

l'aspect extérieur du produit, le conditionnement, etc.

2.1.5 : La domination technologique

Le degré de la maîtrise de la technologie est

une option stratégique, qui à une entreprise de déplacer

le jeu concurrentiel en sa faveur.

2.1.6 : L'intégration verticale

Le degré d'intégration au sein d'une entreprise

dépend de leur capacité. Par exemple sur le plan de la

production, les entreprises qui ont les moyens financiers et matériels

peuvent avoir une intégration verticale poussée, dans laquelle

toutes les activités se faites à l'intérieur d'elle.

Jusqu'une intégration faible pour les entreprise qui non pas les moyens

financiers et matériels, comme l'assemblage où toutes les autres

activités sont sous-traité ou externalisé.

2.1.7 : La situation dans le domaine des

coûts

Sa signifie le niveau de préparation de l'entreprise

à investir dans des installations et des équipements

généralement coûteux, pour avoir une situation de faible

coût dans la fabrication, la distribution. Là, il s'agit d'une

option stratégique importante qu'elle peut entraîner l'avenir de

l'entreprise.

2.1.8 : Les services

Dans plusieurs industries les services après-vente sont

très importants pour renforcer l'image de marque, et pour garder la

fidélité de la clientèle. Donc, il est nécessaire

pour les entreprise de proposer un service de qualité et de le

contrôler en permanence. La communication entre l'entreprise et le client

doit être continue pour qu'elle décrive le contenu du service,

pour permettre au client de le comparer avec les offres des autres

concurrents.

2.1.9 : La politique des prix

Les prix sont en générale liés à

des autres variables, comme les coûts et la qualité du produit.

Mais il est nécessaire d'étudier cette dimension

séparément des autres dimensions, parce qu'elle est la seule et

la plus importante politique de revenus pour l'entreprise.

2.1.10 Les rapports avec la société

mère

Es l'entreprise possède de la liberté par

rapport à sa société mère ou elle dépend

beaucoup à elle.

La nature des rapports avec la société

mère influera sur les objectifs des dirigeants, sur la stratégie

et sur tous les choix de l'avenir de l'entreprise.

2.1.11 Les rapports avec les gouvernements et les

autorités publics

Cette dimension est importante lorsqu'on s'intéresse

à un secteur où l'état est le grand fournisseur ou client.

Dans le cas où l'entreprise est implantée dans un pays d'accueil,

elle développe des relations spécifiques avec les

autorités de ce pays.

La connaissance de ces dimensions ne suffit pas, elle doit

être complémentée par une compréhension de la

façon de la traduction de chacune des dimensions.

|

Spécialisation

Politique d'image

Canaux de dist

Politique de qualité Dom. Techno

Intég. verticale

Politique de coûts

Polit. de service

Politique de prix

|

Gamme réduite

Image faible

Sélectif

Faible

Suiveur

Amont

Coûts faible

Serv. minimum

standard

|

Gamme moyenne

Image moyenne

Quelques uns

Moyenne

Coûts moyen

|

Gamme large

Image forte

Tous

Forte

Leader

Aval

Coûts élevés

Serv. complet

élevé

|

Figure tableau de traduction des

dimensions5(*)

Ce modèle de traduction n'est pas obligatoire, car la

traduction dépende considérablement de la structure du secteur.

L'essentiel est de choisir une traduction qui permettre d'exprimer chacune de

ces dimensions stratégiques dans un système de lutte

concurrentiel donné.

Sans oublier le but de cette méthode, qui est l'analyse

de la stratégie des concurrents. Il ne faut pas trop approfondit dans

les détails, pour éviter le risque de ne pas se concentrer sur

l'essentiel.

Selon A. BEAUFRE6(*) : « En stratégie, plus

qu'en tout autre domaine, il savoir distinguer entre l'essentiel de

l'accessoire ».

Il y a plusieurs situations où les dimensions

stratégiques peuvent être plus ou moins corrélées

entre elles. Il faut surtout s'éloigner de ces corrélations, car

elles ne reflètent pas l'image réelle du comportement des

entreprises dans un secteur déterminé.

2.2 : Elaboration de la carte des

groupes stratégiques

La construction d'une carte des groupes stratégiques

nécessite au départ deux dimensions. Donc, il va falloir de

déterminer les dimensions qui décrivent les conditions de la

lutte concurrentielle que se livrent les entreprises présentes dans un

secteur donné. Puis, on retiendra les deux dimensions les plus

pertinentes pour décrire les stratégies pratiquées par les

entreprises.

On utilisera ces deux dimensions pour réunir les

concurrents qui pratiquent la même stratégie ou des

stratégies très voisines, au sein d'un seul groupe.

Chaque groupe sera dessiné sous forme d'un cercle dont

le diamètre sera proportionnel à la part totale de marché

occupé par les concurrents du groupe par rapport au chiffre d'affaire

totale du secteur.

A la fin, la carte des groupes stratégiques se

présente sous la forme d'un graphe Comme l'indique la figure7(*).

Groupe

D

Groupe A

Groupe

B

Groupe

C

Intégration

Assemblage

Verticale Poussée

Intégration Verticale

Figure 1. Carte hypothétique d'un secteur.

Source : M.PORTER

Pour arriver à construire se graphe. On doit remplit,

pour chaque concurrent, une grille d'analyse en choisissant un mode de cotation

pour chacune des valeurs que prennent les dimensions stratégiques

choisies.

Par exemple si l'on considère la dimension

« spécialisation » :

« 3 » pour une

gamme complète.

« 2 » pour une gamme moyenne.

« 1 » pour une gamme étroite.

|

Paramètres

Stratégiques

concurrents

|

Spécialisation

|

Image

|

Distribution

|

Qualité

|

Domination techno

|

Intégration

|

Situation coûts

|

Services

|

Politique de prix

|

Rapports avec

Société mère

|

Rapports avec

autorités

|

Groupe

|

Chiffre d'affaire

|

|

Concurrent a

|

1

|

3

|

1

|

3

|

|

3

|

2

|

1

|

1

|

|

|

A

|

|

|

Concurrent b

|

1

|

2

|

3

|

2

|

|

1

|

1

|

2

|

2

|

|

|

B

|

|

|

Concurrent c

|

1

|

2

|

3

|

2

|

|

1

|

2

|

2

|

2

|

|

|

B

|

|

|

Concurrent d

|

3

|

2

|

2

|

2

|

|

2

|

3

|

3

|

3

|

|

|

C

|

|

|

Concurrent e

|

2

|

2

|

2

|

2

|

|

3

|

1

|

3

|

3

|

|

|

D

|

|

|

Concurrent f

|

1

|

2

|

3

|

2

|

|

1

|

3

|

2

|

2

|

|

|

B

|

|

|

Concurrent g

|

3

|

1

|

1

|

1

|

|

1

|

2

|

3

|

1

|

|

|

E

|

|

|

Concurrent h

|

3

|

1

|

1

|

1

|

|

1

|

2

|

3

|

1

|

|

|

E

|

|

|

Concurrent i

|

1

|

2

|

3

|

2

|

|

1

|

3

|

2

|

2

|

|

|

B

|

|

|

Concurrent j

|

3

|

1

|

1

|

1

|

|

1

|

2

|

3

|

1

|

|

|

E

|

|

|

Concurrent k

|

3

|

1

|

1

|

1

|

|

1

|

2

|

3

|

1

|

|

|

E

|

|

|

Concurrent l

|

3

|

1

|

1

|

1

|

|

1

|

2

|

3

|

1

|

|

|

E

|

|

|

Concurrent m

|

3

|

2

|

2

|

2

|

|

2

|

3

|

3

|

3

|

|

|

C

|

|

|

Concurrent n

|

2

|

2

|

2

|

2

|

|

3

|

3

|

3

|

3

|

|

|

D

|

|

On obtient un tableau, tel que le suivant :

Figure tableau de cotation des groupes

stratégiques8(*)

Dans le choix des deux dimensions qui vont servir à

construire la carte stratégique, il faut éviter la

corrélation entre eux. Si nous commettons cette erreur, nous obtiendrons

une carte avec des groupes stratégiques alignés selon une droite,

et celle-ci ne reflète que la corrélation existante entre les

deux dimensions. Mais elle ne permettra, en aucun cas, d'obtenir une carte des

groupes stratégiques qui reflète les stratégies des

différents concurrents du secteur.

La sélection des deux dimensions stratégiques

clés, présente généralement des difficultés,

mais la connaissance du secteur facilite beaucoup la tâche.

On arrive souvent à choisir l'une des deux dimensions,

mais on hésite pour la seconde. Dans ce cas, on construit plusieurs

cartes, on choisit celle qui permettre le mieux de positionner les principaux

concurrents.

Au court de l'élaboration de la carte

stratégique, il est mieux d'indiquer pour chaque groupe, les autres

dimensions, pour mieux qualifier la stratégie de chacun d'eux. En

réalité on constate, que généralement, les

entreprises d'un même groupe stratégique ont en commun bien

d'autres dimensions car rarement un type de stratégie se qualifier par

seulement deux dimensions.

Cette analyse permet de qualifier plus finement une

stratégie déterminée et donc mieux :

Ø Comprendre les réelles difficultés pour

la pratique.

Ø Saisir le processus importants qu'il faut

maîtriser à l'intérieur des chaînes de valeurs

(interne et externe)9(*).

Nous obtiendrons la carte sous la forme suivante, suite

à l'exemple déjà donné :

Groupe D Gamme étroite, automatisation poussée,

prix bas, peu de service

Groupe A. Gamme complète,

intégration verticale poussée, faibles coûts de production,

peu de service, qualité moyenne.

Groupe B assemblage, Gamme étroite, prix

élevé, qualité

Groupe C. gamme moyenne, pris moyen, services importants. Prix

bas, qualité médio

Intégration

Assemblage Verticale Poussée

Intégration Verticale

Figure carte avec toutes dimensions

communes10(*).

2.3 : Interprétation et utilisation de la

carte des groupes stratégiques

La carte stratégique nous procure deux types

d'information :

Ø Au présent : comment les concurrents

exploitent-ils le potentiel offert par le secteur.

Ø Au futur : quels pourraient être les choix

stratégiques futurs des concurrents.

Telle la carte d'un champ de bataille, la carte

stratégique situe les forces en présence mais aussi les

manoeuvres stratégiques possibles11(*).

Pour répondre à ces deux questions, on doit

développer les points suivants :

Ø Analyse de l'intensité concurrentielle

à l'intérieur du groupe stratégique auquel appartient

l'entreprise.

Ø Analyse des relations inter-concurrentielles entre

les groupes stratégiques.

Ø Représenter des mouvements stratégiques

en cours d'exécution.

Ø La construction de la carte stratégique

prévisible12(*).

La carte des groupes stratégiques est l'outil qui donne

l'image la plus fidèle des mouvements stratégiques dans un

secteur donné pour un moment donné.

CHAPITRE 2 : DIAGNOSTIC INTERNE

Il est difficile pour une entreprise de déterminer la

meilleure stratégie à adopter pour la lutte contre la

concurrence, sans connaitre ses forces et faiblesses. Toute entreprise peut se

concevoir comme un ensemble d'activités à concevoir ;

fabriquer ; commercialiser ; distribuer et soutenir son

produit13(*).

De cette définition on peut savoir comment l'entreprise

exerce ses activités, comme on peu comprendre son métabolisme.

La notion du diagnostic interne est approfondie avec

l'idée de Michael PORTER qui parle de la décomposition de

l'entreprise en plusieurs activités, sur quoi elle basée. Cette

méthodologie élaborée par Michael PORTER a baptisée

« la chaîne de valeur interne ».

Cette décomposition doit nous permettra de

connaître :

*quel est le comportement de l'entreprise quant aux

coûts ?

*quelles sont ses sources existantes et potentielles de

différenciation ?

Donc, le diagnostic interne doit couvrir toutes les

activités de l'entreprise (commerciale, production, approvisionnement,

etc..). De cette façon on distingue plusieurs diagnostics par

activités.

Section 1 : Diagnostic commercial

Les ressources commerciales se caractérisent par la

force de vente, les moyens logistiques, et les prescripteurs.

L'inventaire des forces de vente permet de connaître le

nombre, la qualification, la nature, la couverture, et la répartition

géographique des vendeurs. L'analyse se poursuit par l'étude de

l'évolution des indices et ratios de performance. Cette analyse touche

le diagnostic des compétences humaines qui ont relation avec

l'activité :

Ø Niveau de qualification des vendeurs.

Ø Niveau de connaissance des concurrents et des clients

par les vendeurs.

Ø Argumentaire utilisées par les vendeurs.

Ø Méthodes de vente utilisées.

Ø Moyens logistiques, support publicitaires, manuel du

vendeur, catalogue, échantillons, cadeaux, supports audiovisuels, sites

Internet, etc.

Les moyens logistiques dépendent des

caractéristiques de l'activité. En général les

dimensions suivantes sont à étudiés :

Ø Analyse des stocks des produits finis et des ruptures

des stocks.

Ø moyens de transport.

Ø Etude du respect des délais.

Le prescripteurs jouent un rôle déterminent dans

le processus d'achat. Parfois, ils constituent une force de vente gratuite.

Lorsque l'influence des prescripteurs est déterminante

dans l'achat, il faut étudier attentivement :

Ø le taux pénétration des

prescripteurs.

Ø le degré de fidélisation des

prescripteurs.

Ø le coût du maintien et du développement

des relations avec les prescripteurs.

Section 2 : Diagnostic technologie

Cette phase du diagnostic est très importante, car

quand on parle de la technologie on parle de l'innovation. Parce que le

maintien à long terme de la compétitivité passe

nécessairement par l'innovation, par la capacité de suivre

l'évolution technologique.

L'innovation technologique apparaître dans la

réduction des coûts de production et la performance de la

qualité des produits, l'accélération des projets.

· Typologies des innovations

Il y a principalement deux typologies des innovations.

D'abord, la première est : les innovations de

produit et les innovations de procédé.

L'innovation de produit correspond à un produit nouveau

obtenu par une technologie existante. L'innovation du procédé

permet d'obtenir un produit identique d'une manière nouvelle.

L'innovation de procédé est moins visible que l'innovation de

produit pour l'utilisateur final. En effet, la motivation de l'innovation de

procédé est généralement la réduction des

coûts de production, ce qui permet d'assurer au produit une diffusion

plus large.

La deuxième permet de distinguer les innovations

radicales et les innovations incrémentales.

Les innovations radicales corresponde aux ruptures

technologiques, lorsque les produits ou les procédés ou les deux

sont très profondément modifiés, te les ressources et les

compétences requises pour maintenir une position concurrentielle sont

brusquement transformées. Au contraire, les innovations

incrémentales correspondent aux évolutions courantes d'une

technologie. Il s'agit d'améliorer les produits et les

procédés existants.

On peut croiser les deux typologies, et distinguer des

innovations de produit incrémentales ou radicales, de même que des

innovations de procédé incrémentales ou radicales.

· Courbe de vie des technologies14(*)

On distingue trois degrés d'évolution dans la

vie d'une technologie selon son impact :

Ø Les technologies émergentes, seulement

maîtrisées par quelques concurrents, sans que cela ne leur

confère un avantage concurrentiel.

Ø Les technologies clés, seulement

maîtrisées par quelques concurrents, mais leur offrant un avantage

concurrentiel.

Ø Les technologies de base, maîtrisées par

tous les concurrents, et n'offrant un avantage concurrentiel à aucun.

On peut présenter les trois phases de

développement d'une technologie sur une courbe, en figurant en abscisse

le cumul des ressources investies, et en ordonnée l'efficacité

obtenue.

On obtient ainsi une courbe en S :

Efficacité

De base

Obtenue

Clé

Emergente

Ressources cumulées investies

Figure

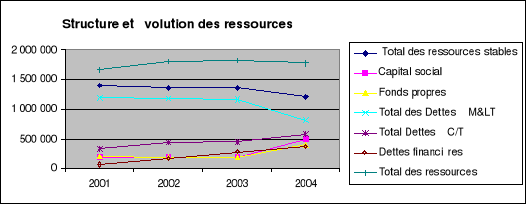

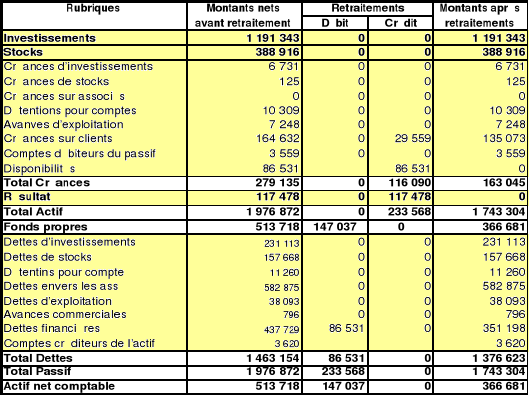

Section 3 : Diagnostic financier

Le diagnostic financier et ses outils ont connu à la

cour des dernières décennies de nombreuse évolution, suite

à l'évolution de l'environnement économique et financier

des entreprises.

Le cadre retenu pour mener le diagnostic financier doit

satisfaire quatre contraintes1(*) :

Ø Etre dans la norme de ce qui est

considéré comme pertinent dans ce domaine.

Ø Etre simple, c'est-à-dire ne pas

nécessité trop de travaux préalable, même si

certains redressement sont inévitables pour donner de la

réalité à l'analyse et mettre en oeuvre un minimum de

concept et calculs.

Ø Fournir des résultats interprétables

sans références externes.

Ø Renvoyer l'analyste aux éléments non

financier du diagnostic pour répondre aux problèmes

soulevés et envisager des mesures correctives.

Avant de commencer un diagnostic financier il faut mener

quelques recherches préalable concernant l'environnement, le

métier, l'organisation et tous qui peuvent influencés sur la

performance économique de l'entreprise.

Donc, pour le diagnostic on l'analyse financier. Qui a pour

but de mettre en évidence et expliquer les écarts de performances

favorables ou défavorables, et évaluer la capacité de

l'entreprise à financier son développement et à satisfaire

les exigences de ses différents apporteurs des capitaux.

Il y a deux principes qui guident l'analyse

financière :

Ø La dissociation des phénomènes

industriels et commerciaux d'une part, et des phénomènes purement

financiers d'autre part.

Ø L'aller-retour permanent entre deux dimensions de

l'analyse : l'analyse des performances et la vérification des

équilibres à travers l'étude des flux.

Puis l'analyse se déroule en trois

étapes :

Ø L'étude de l'activité et des moyens

engagés.

Ø L'étude des performances

économiques.

Ø L'étude de la politique d'endettement et de

liquidité.

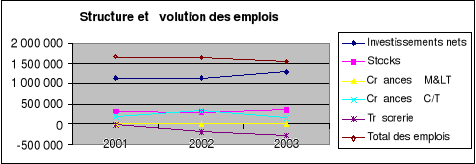

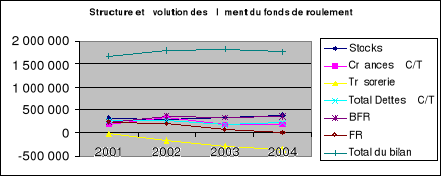

3.1 L'activité et les moyens

engagés

Pour analyser l'évolution du rapport entre

l'activité de l'entreprise et les moyens engagés, l'indicateur

principal est le taux de rotation des actifs. Par l'utilisation des ratios de

structure et de liquidité de l'actif.

3.2 La performance économique

L'actif économique de l'entreprise est mesuré

par la somme des immobilisations nettes et des besoins en fonds de roulement.

L'entreprise peut diminuer son actif au bilan.

Le rapport résultat économique sur l'actif

économique de début de période donne la mesure de la

rentabilité économique. Et la question à poser es les

fonds investis dans l'activité de l'entreprise ont-ils rapporté

ce qu'exigent les apporteurs de capitaux.

3.3 Politique d'endettement

et liquidité

Cette phase considère la politique de l'entreprise et

compare sa rentabilité économique au coût de l'endettement.

En tenant compte de l'effet de levier, on examine la rentabilité des

fonds propres puis la capacité interne maximale de l'entreprise à

soutenir sa croissance. L'étude de l'endettement permet d'évaluer

la marge dont dispose l'entreprise pour mobiliser des liquidités

externes supplémentaire en cas de besoin.

Section 4 : Diagnostic des ressources

humaines

Les ressources humaines sont considérées comme

un facteur essentiel pour le développement de l'entreprise. Donc, dans

ce diagnostic on doit évaluer le potentiel humain de l'entreprise, la

disposition des hommes en nombre et en compétence.

On doit aussi étudier toute les politiques

managériales : rémunérations, formation, recrutement,

promotion.

Tout sa sera détailler dans la partis pratique.

CHAPITRE 1 : PRESENTATION DE L'ENTREPRISE CERAMIT

Section 1 : Détails juridiques, adresse, gestion,

propriété

Localisation

L'usine et le siège de CERAMIT, société

nouvelle de la céramique sanitaire de Ténès, filiale du

groupe ECO, sont implantés dans le périmètre de la commune

de Sidi Akkacha, Daïra de Ténès, wilaya de Chlef, sur une

parcelle de terrain d'une superficie globale de 111 520.00 m².

Elle est délimitée :

- Au Nord par la RN n° 19 (Chlef -

Ténès),

- Au Sud par un terrain agricole,

- A l'est par l'entreprise Sonaric,

- A l'ouest par une piste et l'entreprise CCLS.

Adresse : CERAMIT, Sidi Akkacha

BP 20

02200 TENES

Situation

juridique

La société nouvelle de carreaux céramique

de Remchi "CERAMIR" spa est une filiale du «groupe Entreprise

Céramique Sanitaire de l'Ouest" ECO, l'usine et le siège social

sont situés dans le périmètre de la commune de Sidi

Akkacha, daïra de Ténès, wilaya de Chlef.

L'usine a été réalisée dans les

années 1970 par l'ex société nationale des

matériaux de construction SNMC. Elle fut réceptionnée au

mois d'avril 1978.

La parcelle de terrain sur laquelle est implantée cette

usine est propriété de la filiale suivant un acte de vente

administratif de la commune de Sidi Akkacha du 24/12/1986, la vente a

été consentie au prix de 1 717 408.00 DA,

Dans le cadre de la régularisation de la

propriété du terrain, deux actes administratifs ont

été établis :

· Le premier pour une parcelle d'une superficie de

81 520.00 m² au nom de la filiale dressé le

01/04/2000 par le président de l'APC de Sidi Akkacha.

Acte enregistré et publié à la

conservation foncière de la wilaya de Chlef en date du 17/04/2000 vol 24

n° 82.

· Le deuxième pour une parcelle d'une superficie

de 30 000.00 m² au nom de la filiale dressé le

02/11/2005 par le président de l'APC de Sidi Akkacha.

Acte enregistré et publié à la

conservation foncière de Ténès en date du 02/11/2005 vol

41 n° 17.

Aménagement du

site

Le terrain d'assiette de l'unité CERAMIT est de forme

rectangulaire et plat.

L'accès principal à l'usine se fait par un grand

portail métallique ouvrant sur une aire de circulation la

séparant de la RN n° 19.

Arrivée des

Utilités

Le site est viabilisé et dispose des réseaux

AEP, assainissement, électricité, gaz et

téléphone.

Environnement

Consciente de l'impact environnemental, la

société a établi un Programme de Préservation et

d'Amélioration de l'Environnement (PPAE).

Ce programme fait l'objet d'une revue semestrielle par la

commission d'hygiène et sécurité de l'entreprise.

Les déchets solides et liquides identifiés, sont

recyclés ou amenés vers les lieux de décharge

appropriés.

Section 2 : Historique de la

société

Ø 1978 : Construction et mise en

exploitation d'une unité de production de céramique sanitaire de

la Société Nationale des Matériaux de Construction SNMC.

Le procédé de fabrication est le coulage manuel de produits en

vitréous china. La cuisson utilise des fours tunnel.

Ø 1982 : La SNMC est

restructurée en plusieurs entreprises indépendantes. Deux Groupes

industriels régionaux de céramique sont

créés :

- ECO - Entreprise de Céramique Ouest à

Tlemcen.

- ECE - Entreprise de Céramique Est à

Constantine.

L'unité de Ténès est rattachée

à l'ECO.

Ø 1998 : L'unité de

Ténès devient une filiale et prend pour nom

« Société Nouvelle de la Céramique Sanitaire de

Ténès » (CERAMIT par abréviation). Le capital

social est aujourd'hui de 500 millions de DA.

Ø 1998 à 2000 : Une

extension est réalisée et permet à l'entreprise

d'accroître sa gamme produits et sa capacité avec une ligne de

production grès fin (basse et moyenne pression) utilisant des fours

intermittents.

Section 3 : État de la concurrence au sein

du secteur de la céramique sanitaire

Le secteur du la céramique sanitaire connaît une

croissance progressive suite à la prospérité du secteur du

bâtiment. Comme résultat le secteur attire de nouveaux entrants,

qui veulent profiter des opportunités offertes. Nous constatons aussi,

que les concurrents établis renforcent leurs positions au sein du

secteur par des nouveaux investissements. Ce qui impose à CERAMIT de se

préparer à une forte concurrence dans le moyen et le long

terme.

Il y a cinq entreprises au niveau national qui produisent la

céramique sanitaire :

1. CERAMIT, Chlef.

2. CERAMIG, Tlemcen.

3. GSG, Chlef.

4. EL MOUSTAKBAL, Sétif.

5. ECS, Constantine.

CERAMIG fait partie du même groupe ECO. Mais elle est

considérée comme concurrent de CERAMIT, car toutes les filiales

du groupe ECO ont une gronde autonomie en question de la gestion des ressources

financières et des stratégies qui les adoptent.

D'après le travail qu'on a mené au sein du

secteur, on a constaté qu'il y a un manque des informations sur

l'ensemble du secteur. Même, il n'y a pas des études menés

par les des organismes soit étatiques ou privés. Ce qui nous

oriente vers les responsables comme sources des informations, et les

résultats dans ce cas seront relatives.

Ø Après plusieurs entretiens avec les

responsables à CERAMIT, la conclusion est que l'entreprise est en bonne

position par apport aux autres concurrents pour les raisons suivantes :

Ø L'entreprise est la plus ancienne au sein du

secteur.

Ø L'entreprise a investie dans de nouvel

équipement de production.

Ø L'entreprise produise la meilleure qualité sur

le marché.

Ø L'entreprise se concentre beaucoup sur la

qualité du travail par le biais de la formation continue des

employés.

Ø L'entreprise a adopté dès 2003 un

management de la qualité très élaboré.

Ø La majorité des concurrents sont des nouveaux

entrants, dont ils sont entraine de chercher de s'installer au sein du

secteur.

Ø les responsables de l'entreprise ont beaucoup de

confiance pour envers l'avenir, et veulent que l'entreprise deviendra le leader

du secteur.

Suite à plusieurs rencontres avec le du management de

la qualité, il dise que l'entreprise joue sur un double objectif

« coût/qualité ». Le travail permanent sur la

réduction des coûts et l'amélioration continue de la

qualité des produits.

Le remarquable c'est que la stratégie de l'entreprise

est implicite, car il n'y a pas document écrit ou proclamé du

côté de la direction générale pour arriver à

ces buts.

Il y a un travail pour la réduction des coûts et

l'amélioration de la qualité des produits. Il y a des

opérations d'externalisation en avenir, par exemple : le transport

des employés et des matières premières, la distribution

des produits finis. Ces décisions stratégiques sont importantes

et expriment les grandes lignes de la stratégie de l'entreprise.

Ce qui manque c'est l'élaboration d'une

stratégie précise qui cadre tout ce travail, pour que

l'entreprise aille droit vers les objectifs fixés à travers une

démarche stratégique organisée.

Section 4 : Produits

CERAMIT intervient sur le marché des produits sanitaires

en céramique (vitréous et grès fin).

Familles de produits fabriqués et

commercialisées par CERAMIT :

|

Produits

|

|

Vitréous

|

Grès Fin

|

|

% CA

2004

|

|

% CA

2004

|

|

Receveur de douche

|

|

-

|

0

|

X

|

15,1

|

|

Evier

|

|

-

|

0

|

X

|

29,3

|

|

Bac d'évier

|

|

X

|

1,5

|

-

|

0

|

|

WC Anglais

|

|

X

|

6,4

|

-

|

0

|

|

Réservoirs

|

|

X

|

1,6

|

-

|

0

|

|

Bidet

|

|

X

|

0,8

|

-

|

0

|

|

Urinoir

|

|

X

|

0,1

|

-

|

0

|

|

Lavabo

|

|

X

|

7,2

|

-

|

2,4

|

|

Lavabo collectif

|

|

X

|

0,2

|

X

|

0

|

|

Lave linge

|

|

-

|

0

|

X

|

0,1

|

|

WC turc

|

|

X

|

25,8

|

X

|

1,1

|

|

Colonne

|

|

X

|

5,0

|

-

|

0

|

|

Lave mains

|

|

X

|

2,5

|

-

|

0

|

|

Tablette

|

|

X

|

0,7

|

-

|

0

|

|

Divers

|

|

X

|

0,2

|

-

|

0

|

|

Total

|

|

-

|

52,0

|

-

|

48,0

|

CHAPITRE 2 : LA PLACE DE L'ENTREPRISE CERAMIT SUR LE

MARCHE

2.1 Part de

marché

2.1.1 En volume

Taille du marché en 2005 pour les principaux

produits en céramique :

|

Produits

|

Demande 200415(*)

|

|

Ventes 2004 CERAMIT16(*)

|

|

Eviers de cuisine (milliers)

|

210

|

|

71

|

|

Lavabo + colonnes + lave mains

|

704

|

|

76

|

|

Siège ou WC turc (milliers)

|

293

|

|

179

|

|

Receveur de douche (milliers)

|

274

|

|

42

|

|

Total

|

1 481

|

|

368

|

Sur cette base, la part de marché national de CERAMIT

serait de l'ordre de 25%.

2.1.2 En

valeur

En valeur, pour les principaux produits, la part de

marché national de CERAMIT ne serait que de l'ordre de 13%

En millions DA

|

Ventes 2004 CERAMIT HT

|

542 000

|

|

Ventes 2004 CERAMIT (TTC, valeur prix public*)

|

888 000

|

|

Taille du marché 2005 (TTC, valeur prix public)

|

6 760 000

|

|

Part de marché de CERAMIT

|

13%

|

* Ventes HT x 1.17 (TVA) x 1.4 (correspondant à 40% de

marges commerciales cumulées)

La relative faiblesse de la part de marché en valeur

s'explique par le fait que les produits d'importation sont nettement plus chers

que les produits de CERAMIT.

2.2 Offre

nationale

|

Producteurs et localisation

|

Capacité de production

|

|

Entreprises publiques

|

|

|

- CERAMIT (Ténès)

|

800 000

|

|

- CERAMIG Ghazaouet (Tlemcen)

|

400 000

|

|

- Société Céramique Sanitaire El Milia

(Constantine)

|

460 000

|

|

Entreprises privées

|

|

|

- El Moustakbel (Sétif)

|

200 000

|

|

- Rahmoune (Chlef)

|

250 000 à 300 000

|

2.3 Les prix

Comparaison des prix des produits de CERAMIT et ceux de

la concurrence (sources CERAMIT) :

Unité : DA/pièce

|

Produits

|

CERAMIT

|

Concurrence locale

|

Importation

|

CERAMIT par rapport à la concurrence

|

|

interne

|

Externe

|

|

Evier double bac

|

4 350

|

-

|

13 500

|

-

|

-210%

|

|

Evier

|

2 050

|

1 700

|

-

|

+17%

|

-

|

|

Receveur de douche 70x70

|

2 050

|

1 700

|

2 800

|

+17%

|

-37%

|

|

Receveur de douche 90x90

|

3 250

|

-

|

9 500

|

-

|

-192%

|

|

WC turc

|

1 160

|

900

|

1 350

|

+22%

|

-16%

|

|

Lavabo

|

1 080

|

800

|

2 350

|

+26%

|

-118%

|

|

WC Anglais

|

1 750

|

-

|

3 500

|

-

|

-100%

|

|

Réservoirs

|

800

|

-

|

1 250

|

-

|

-56%

|

CHAPITRE 3 : DIAGNOSTIC INTERNE DE SERAMIT

Section 1 : Commercialisation

1.1. Performances

commerciales

1.1.1 Évolution

globale du chiffre d'affaires entre 2001 et 2004

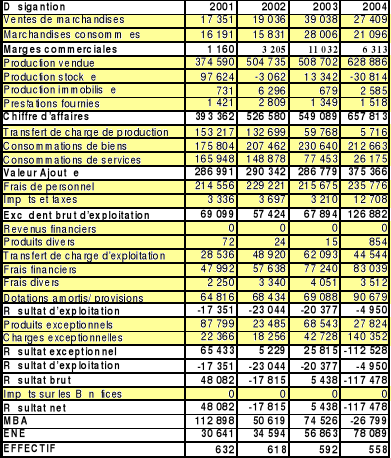

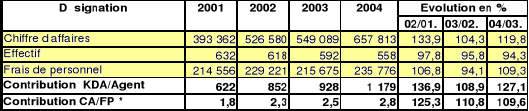

Entre 2001 et 2004, le chiffre d'affaires de CERAMIT a

augmenté de 67%.

En KDA

|

Désignation

|

|

2001

|

2002

|

2003

|

2004

|

|

2004/01

|

|

Production vendue

|

|

374 590

|

504 736

|

508 702

|

628 886

|

|

168%

|

|

Vente de marchandises

|

|

17 351

|

19 036

|

39 038

|

27 406

|

|

158%

|

|

Prestations

|

|

1 421

|

2 809

|

1 349

|

1 518

|

|

107%

|

|

Chiffre d'affaires

|

|

393 362

|

526 581

|

549 089

|

657 810

|

|

167%

|

|

n/n-1

|

|

-

|

134%

|

104%

|

120%

|

|

-

|

Cet important accroissement du chiffre d'affaires est dû

essentiellement à une hausse des ventes des produits fabriqués

par la société qui procurent 96% du chiffre d'affaires en 2004

(95% en 2001).

Cet accroissement traduit l'existence d'un marché

potentiel ainsi que la capacité de l'entreprise à exploiter ce

potentiel.

Les ventes de marchandises concernent

essentiellement :

- Les produits complémentaires à ceux de

l'entreprise (abattants WC, réservoirs,...) ;

- Les produits sanitaires en céramique, non produits

par l'entreprise.

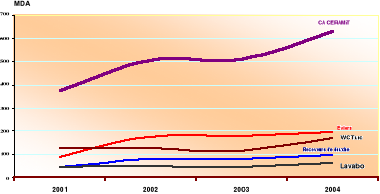

1.1.2 Ventes par familles de

produits

q Ventes en valeur

Quasiment tous les produits ont connu un accroissement des

ventes mais les hausses les plus importantes concernent les receveurs de

douche, les éviers de cuisines et les WC turcs.

En 2004, les WC turcs et les éviers de cuisines

procuraient à l'entreprise 58% de son chiffre d'affaires.

Evolution 2001-2004 des ventes en valeur

(KDA)17(*) :

|

|

2001

|

2002

|

2003

|

2004

|

|

2004/01

|

%2004

|

|

Receveur de douche

|

51 649

|

77 406

|

80 243

|

95 249

|

|

184%

|

15%

|

|

Evier de cuisine et Bac d'évier

|

88 251

|

174 156

|

179 004

|

193 200

|

|

219%

|

31%

|

|

S/Total Groupe 1

|

139 900

|

251 562

|

259 247

|

288 449

|

|

206%

|

46%

|

|

WC Anglais

|

18 143

|

26 869

|

29 541

|

40 057

|

|

221%

|

6%

|

|

Réservoirs

|

6 745

|

7 199

|

8 629

|

10 266

|

|

152%

|

2%

|

|

Bidet

|

1 122

|

1 189

|

2 830

|

5 036

|

|

449%

|

1%

|

|

Urinoir

|

1 268

|

786

|

822

|

749

|

|

59%

|

0%

|

|

S/Total Groupe 2

|

27 278

|

36 043

|

41 822

|

56 108

|

|

206%

|

9%

|

|

Lavabo

|

45 884

|

49 733

|

49 943

|

61 588

|

|

134%

|

10%

|

|

Lave linge

|

32

|

1 087

|

267

|

541

|

|

1691%

|

0%

|

|

WC turc

|

123 564

|

124 661

|

117 804

|

169 383

|

|

137%

|

27%

|

|

Colonne

|

22 990

|

23 214

|

23 951

|

31 502

|

|

137%

|

5%

|

|

S/Total Groupe 3

|

192 470

|

198 695

|

191 965

|

263 014

|

|

137%

|

42%

|

|

Lave mains

|

12 601

|

15 674

|

10 641

|

15 991

|

|

127%

|

3%

|

|

Tablette

|

1 962

|

2 235

|

4 527

|

4 238

|

|

216%

|

1%

|

|

Divers

|

379

|

237

|

500

|

1 086

|

|

287%

|

0%

|

|

S/Total Groupe 4

|

14 942

|

18 146

|

15 668

|

21 315

|

|

143%

|

3%

|

|

Total

|

374 590

|

504 735

|

508 702

|

628 886

|

|

168%

|

100%

|

q Ventes en volume

L'analyse des ventes physiques confirme la

tendance générale à l'accroissement avec une hausse plus

accentuée pour les éviers de cuisines, les WC turcs et les

receveurs de douche.

Evolution 2001-2004 des ventes physiques

(pièces)18(*) :

|

Produits

|

2001

|

2002

|

2003

|

2004

|

|

2004/01

|

%2004

|

|

Receveur de douche

|

25 388

|

37 459

|

37 891

|

46 894

|

|

185%

|

9%

|

|

Evier de cuisine et Bac d'évier

|

41 849

|

73 823

|

71 696

|

78 997

|

|

189%

|

16%

|

|

S/Total Groupe 1

|

67 237

|

111 181

|

109 587

|

125 891

|

|

187%

|

25%

|

|

WC Anglais

|

17 141

|

24 898

|

23 490

|

30 061

|

|

175%

|

6%

|

|

Réservoirs

|

8 926

|

8 815

|

10 974

|

14 144

|

|

158%

|

3%

|

|

Bidet

|

938

|

1 022

|

2 329

|

4 072

|

|

434%

|

1%

|

|

Urinoir

|

928

|

589

|

634

|

546

|

|

59%

|

0%

|

|

S/Total Groupe 2

|

27 933

|

35 324

|

37 426

|

48 823

|

|

175%

|

10%

|

|

Lavabo

|

54 967

|

54 365

|

50 705

|

57 714

|

|

105%

|

12%

|

|

Lave linge

|

-

|

374

|

104

|

306

|

|

-

|

0%

|

|

WC turc

|

152 071

|

147 506

|

128 790

|

168 660

|

|

111%

|

34%

|

|

Colonne

|

47 634

|

41 579

|

38 592

|

43 157

|

|

91%

|

9%

|

|

S/Total Groupe 3

|

254 672

|

243 824

|

218 191

|

269 837

|

|

106%

|

54%

|

|

Lave mains

|

25 078

|

31 128

|

21 438

|

29 236

|

|

117%

|

6%

|

|

Tablette

|

8 884

|

9 098

|

16 926

|

15 539

|

|

175%

|

3%

|

|

Divers

|

2 662

|

-

|

4 140

|

6 995

|

|

263%

|

1%

|

|

S/Total Groupe 4

|

36 624

|

42 854

|

42 504

|

51 770

|

|

141%

|

10%

|

|

Total

|

386 466

|

433 183

|

407 708

|

496 321

|

|

128%

|

100%

|

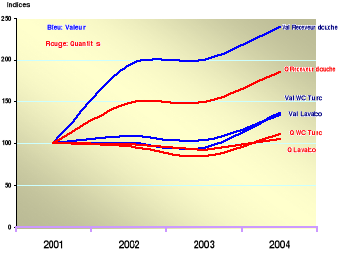

q Ventes en volume et en valeur

L'accroissement plus prononcé des ventes en valeur

traduit l'effet prix mais aussi l'orientation de l'offre de la

société vers un mix produits plus rémunérateur.

|

Produits

|

Indice

|

2002

|

2003

|

2004

|

|

WC turc

|

valeur

|

101%

|

95%

|

137%

|

|

Quantité

|

97%

|

85%

|

111%

|

|

Evier de cuisine et Bac d'évier

|

valeur

|

197%

|

203%

|

219%

|

|

Quantité

|

176%

|

171%

|

189%

|

|

Receveur de douche

|

valeur

|

193%

|

200%

|

238%

|

|

Quantité

|

148%

|

149%

|

185%

|

|

Lavabo

|

valeur

|

108%

|

103%

|

134%

|

|

Quantité

|

99%

|

92%

|

105%

|

Base

100 : 2001

1.1.3

Exportations

Sur toute la période, CERAMIT a exporté vers la

Tunisie et l'Espagne

|

Rubriques

|

2001

|

2002

|

2003

|

2004

|

|

KDA

|

27 760

|

81 200

|

65 695

|

66 000

|

|

% du CA

|

5%

|

15%

|

12%

|

10%

|

1.1.4 Maîtrise des

objectifs commerciaux

CERAMIT réalise (à partir de 2003) dans une

large proportion, les objectifs commerciaux qu'elle se fixe dans le cadre du

plan annuel, ce qui traduit une assez bonne maîtrise du processus

budgétaire.

Taux de réalisation des

objectifs :

|

Années

|

Ventes physiques

|

Chiffre d'affaires

|

|

2001

|

83%

|

62%

|

|

2002

|

86%

|

81%

|

|

2003

|

96%

|

101%

|

|

2004

|

107%

|

95%

|

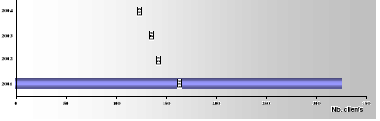

1.1.5 Renforcement de la

concentration des ventes

Rétrécissement du réseau de

clients : La forte baisse du nombre de clients actifs (326

clients en 2001 ; 245 clients en 2004) s'est traduite par un accroissement

du chiffre d'affaires moyen par client.

En 2004, 50% du chiffre d'affaires a été

réalisé avec 10 clients.

Nombre de clients actifs :

|

Années

|

Nombre de clients

|

CA moyen (KDA)

|

Facteurs explicatifs

|

|

2001

|

326

|

1 207

|

Fermeture de certains magasins EDIMCO

|

|

2002

|

284

|

1 854

|

|

2003

|

271

|

2 026

|

0pération de ré immatriculation au CNRC

|

|

2004

|

245

|

2 685

|

-

|

Concentration géographique19(*)

En 2004, 82% du chiffre d'affaires de CERAMIT a été

réalisé dans 7 wilayas contre 74% en 2001.

Structure des ventes par wilayas :

|

Wilayas

|

2001

|

Cumul

|

|

Wilayas

|

2002

|

Cumul

|

|

Wilayas

|

2003

|

Cumul

|

|

Wilayas

|

2004

|

Cumul

|

|

Alger

|

15,4

|

15,4

|

|

Alger

|

16,3

|

16,3

|

|

Alger

|

22,4

|

22,4

|

|

Alger

|

17,3

|

17,3

|

|

Chlef

|

12,5

|

27,9

|

|

Chlef

|

12,3

|

28,6

|

|

Mascara

|

9,7

|

32,1

|

|

Jijel

|

17,2

|

34,5

|

|

Sétif

|

12,4

|

40,3

|

|

Oran

|

12,0

|

40,6

|

|

Chlef

|

9,4

|

41,5

|

|

Mascara

|

11,9

|

46,4

|

|

Oran

|

8,8

|

49,1

|

|

Djelfa

|

7,4

|

48

|

|

Jijel

|

8,4

|

49,9

|

|

Sétif

|

11,3

|

57,7

|

|

Djelfa

|

8,4

|

57,5

|

|

Relizane

|

6,4

|

54,4

|

|

Sétif

|

8,2

|

58,1

|

|

Chlef

|

7,2

|

64,9

|

|

Mosta.

|

4,3

|

61,8

|

|

Blida

|

6,0

|

60,4

|

|

Blida

|

6,0

|

64,1

|

|

Djelfa

|

4,7

|

69,6

|

|

Blida

|

4,3

|

66,1

|

|

Sétif

|

6,0

|

66,4

|

|

Relizane

|

5,4

|

69,5

|

|

Médéa

|

5,0

|

74,6

|

|

Mascara

|

4,1

|

70,2

|

|

Mascara

|

4,4

|

70,8

|

|

Oran

|

5,1

|

74,6

|

|

Oran

|

3,9

|

78,5

|

|

Batna

|

3,8

|

74

|

|

Mosta.

|

4,4

|

75,2

|

|

Djelfa

|

5,0

|

79,6

|

|

Relizane

|

3,5

|

82

|

|

Autres (27)

|

26,0

|

100,0

|

|

Autres (25)

|

24,8

|

|

|

Autres (24)

|

20,4

|

|

|

Autres (23)

|

18,0

|

|

|

Total

|

100,0

|

-

|

|

Total

|

100,0

|

-

|

|

Total

|

100,0

|

-

|

|

Total

|

100,0

|

-

|

Cette structure devra conduire CERAMIT à

rechercher de nouveaux clients dans d'autres wilayas afin

d'assurer un meilleur maillage géographique de la distribution20(*).

1.1.5 Une nette

prédominance des entreprises de distribution

Le portefeuille clients de la société est

constitué essentiellement des distributeurs (85% du CA en 2004).

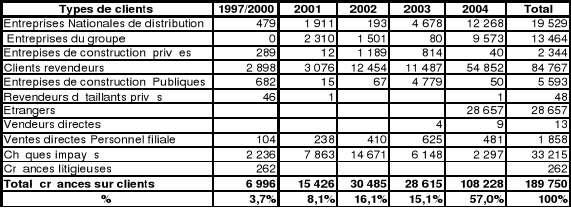

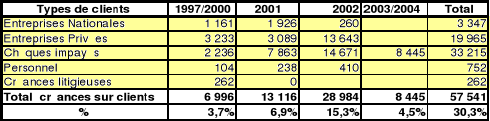

Structure des ventes par types de clients

entre 2001 et 2004 en % :

|

Types de clients

|

2002

|

2003

|

2004

|

|

Entreprises de distribution et revendeurs grossistes

|

79

|

75

|

85

|

|

Entreprises de construction

|

4

|

9

|

4

|

|

Clients étrangers (Exportations)

|

15

|

12

|

10

|

|

Autres*

|

1

|

4

|

1

|

Personnel, revendeurs détaillants et ventes

directes

Un effort en matière de prospection commerciale devra

être fourni en direction des entreprises de réalisation.

1.1.6 Le poids et la rotation

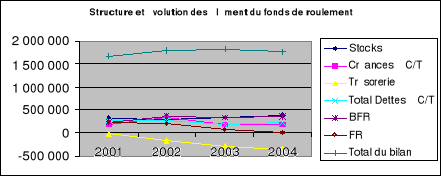

des stocks

En KDA et en %

|

Ratios

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Stocks de produits finis au 31/12

|

46 664

|

133 464

|

118 291

|

122 366

|

81 717

|

|

Stocks moyens

|

|

90 064

|

125 878

|

120 329

|

102 042

|

|

Chiffre d'affaires HT*

|

-

|

393 362

|

526 581

|

549 089

|

657 810

|

|

Stocks de produits finis / CAHT

|

-

|

34%

|

22%

|

·22%

|

12%

|

|

Rotation**

|

-

|

4,4

|

4,2

|

4,6

|

6,4

|

|

En jours de CA

|

-

|

82

|

86

|

79

|

56

|

(*) Prestations non comprises

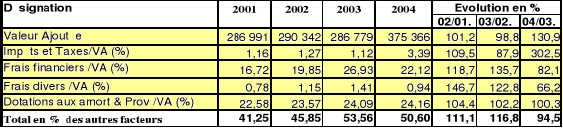

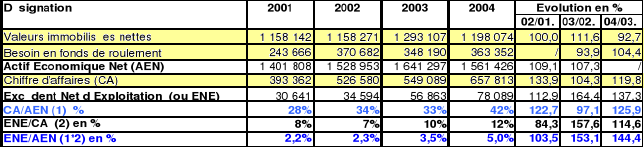

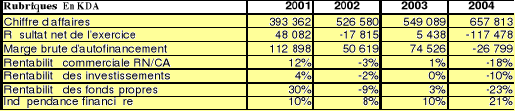

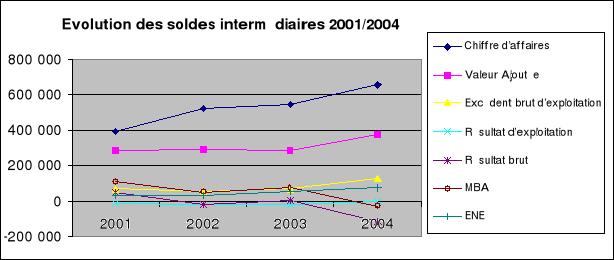

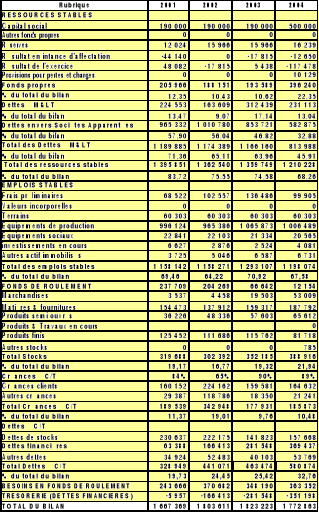

(**) Calculée par rapport aux stocks moyens

Constat

Globalement, la rotation des stocks s'est

accélérée entre 2001 (4) et 2004 (6), ce qui s'est traduit

par une baisse du poids des stocks (34% du chiffre d'affaires en 2001 ;

12% en 2004). En 2004, les stocks couvrent près de 2 mois

d'activité.

Cette amélioration est due à une meilleure

adaptation de l'offre aux exigences du marché.

Rotation 2004, par familles de

produits :

|

Agrégats et ratios

|

Lavabo

|

Receveur de douche

|

Evier

|

WC Turc

|

|

Chiffre d'affaires

|

78 252

|

95 253

|

184 063

|

167 654

|

|

Stocks moyens (KDA)

|

12 267

|

22 668

|

35 640

|

5 135

|

|

Stocks/Chiffre d'affaires (%)

|

16%

|

24%

|

19%

|

3%

|

|

Rotation des stocks

|

6

|

4

|

5

|

33

|

|

Stocks en jours de CA

|

56

|

86

|

70

|

11

|

Le WC Turc est le seul produit à très forte

rotation.

1.1.7 Le poids des

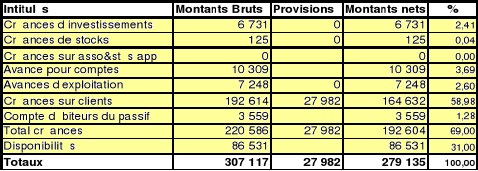

créances sur clients

Malgré la baisse enregistrée en 2004, le poids

des créances sur clients est élevé : en 2004, les

créances correspondent à 3 mois d'activité.

En fait, 56% des ces créances ont été

provisionnées en 2003 (irrécouvrables) et 20% devront être

compensées avec des dettes. Il ne restera donc que 25 000 KDA de

dettes à recouvrer, correspondant à 22% du chiffre d'affaires

TTC.

|

Agrégats et ratios

|

2001

|

2002

|

2003

|

2004

|

|

Créances sur clients

|

171 679

|

235 689

|

173 726

|

192 614

|

|

Chiffre d'affaires TTC

|

460 234

|

616 100

|

642 434

|

769 638

|

|

Créances / CA TTC (en %)

|

37%

|

38%

|

27%

|

25%

|

|

En jours de CA

|

134

|

138

|

97

|

90

|

2.1 Evaluation des politiques

commerciales

L'évaluation porte sur les politiques de produit, de

prix, de distribution, de communication ainsi que sur la force de vente.

2.1.1 Politique de

produit

q La dynamique du mix produits

Le mix produits de CERAMIT a évolué dans deux

directions :

- Elargissement/rajeunissement de la gamme notamment depuis

2000 (en 2004, CERAMIT propose 111 références) ;

- Développement des produits en grès fin, au

détriment du vitréous, dont le rendement est moins

élevé que le grès21(*)22(*).

Structure des ventes par familles de produits et par

matériaux :

En % par rapport aux valeurs

|

Familles de produits

|

2001

|

2004

|

|

2004/2001

|

|

Vitréous

|

Grès Fin

|

Vitréous

|

Grès Fin

|

|

Vitréous

|

Grès Fin

|

|

Receveur de douche + Evier

|

13

|

87

|

3

|

97

|

|

-51%

|

131%

|

|

WC Anglais + Réservoirs + Bidet +

Urinoir

|

100

|

-

|

100

|

0

|

|

106%

|

-

|

|

Lavabo Lave linge WC

turc Colonne

|

98

|

2

|

91

|

9

|

|

27%

|

589%

|

|

Lave mains Tablette Divers

|

100

|

0

|

100

|

0

|

|

43%

|

-

|

|

Total

|

67

|

33

|

52

|

48

|

|

31%

|

143%

|

Le mix actuel a permis d'améliorer le rendement et de

mieux adapter l'offre aux exigences du marché.

q Qualité des produits /

Certification

Les produits de la société sont reconnus de

bonne qualité (normes NA avec équivalence NF) et ce,

grâce :

- à l'utilisation de matières premières

de qualité ;

- à un contrôle strict des produits finis.

A noter que CERAMIT est certifiée ISO 9001/Version 2000

(mai 2004 et avril 2005).

q Coût de production

CERAMIT dispose d'une comptabilité analytique ce qui

permet de déterminer la structure des coûts mensuellement.

Mais la maîtrise des coûts de production est

contrariée par de faibles taux d'utilisation des capacités

de production (65% pour le vitréous et 62% pour le grès fin, en

2004).

2.1.2 Politique de

prix

q Mode de fixation des prix

Les prix de vente sont arrêtés par la Direction

générale du groupe pour les produits communs aux filiales CERAMIT

et CERAMIG et par la filiale pour les produits spécifiques selon la

méthode suivante :

Prix de vente = Prix de revient + Marge

La marge (comprise entre 10% et 18%) est

déterminée à partir de l'observation des prix du

marché.

Nota. Les taux de marge ne sont pas

corrélés à la rotation des stocks.

q Différenciation des prix

Les prix de vente sont différenciés selon le

niveau du chiffre d'affaires réalisé avec les clients22(*).

q Modalités de paiement

Elles sont différenciées selon les types de

produits.

- Paiement à terme (30 à 60 jours) pour les

clients fidèles et crédibles ;

- Paiement au comptant pour les autres clients.

Cette politique, relativement souple, tente de concilier

sécurité et exigences commerciales.

q Evolution 2001 - 2005 des prix moyens HT des

principaux produits :

Unité : DA/pièce

|

Produits

|

2001

|

2004

|

2005

|

2005/2001

|

|

Evier double bac

|

4 080

|

4 350

|

4 350

|

7%

|

|

Evier

|

1 950

|

2 050

|

2 050

|

5%

|

|

Receveur de douche 700*700

|

1 950

|

2 050

|

2 050

|

5%

|

|

Receveur de douche 900*900

|

3 250

|

3 250

|

3 250

|

0%

|

|

WC turc

|

980

|

1 160

|

1 160

|

18%

|

|

Lavabo

|

960

|

1 080

|

1 080

|

13%

|

|

WC Anglais

|

1 250

|

1 750

|

1 750

|

40%

|

|

Réservoirs

|

600

|

800

|

800

|