INTRODUCTION :

Le monde de l'entreprise pour être de plus en plus

compétitif sur le marché a fait l'objet de profondes mutations,

notamment avec l'avènement du concept de gouvernement d'entreprise qui

vient de la traduction approximative de l'expression américaine

« corporate governance », laquelle désigne un

puissant courant d'opinion ayant pris naissance au Etats-Unis au début

des années 1970, en réaction à une série de

scandales occasionnés par certaines entreprises. Ainsi, le

phénomène de gouvernement d'entreprise s'est répandu dans

le monde dans les années 1990 dans le but de prôner plus de

transparence et d'éthique au sein de nos sociétés afin de

délimiter les responsabilités des dirigeants.

A l'origine, seules les sociétés cotées

en bourse étaient concernées du fait qu'elles évoluaient

dans un environnement particulier où les exigences avaient un

caractère plus ou moins spécifiques. C'est notamment de ces

exigences qu'est né le concept de gouvernement d'entreprise qui

désigne un ensemble de règles, de mécanismes mises en

place dans les sociétés afin de garantir l'équilibre de

pouvoir entre les organes de direction, de gestion, et de contrôle de la

société.

La gouvernance d'entreprise touche alors différents

thèmes notamment la séparation des pouvoirs entre le conseil

d'Administration et le dirigeant d'entreprise, les relations entre dirigeants,

administrateurs et actionnaires mais également les contrôles sur

la gestion des dirigeants qu'ils soient menés en interne par le conseil

d'administration ou en externe par les auditeurs. Le conseil d'administration

est alors un élément ou encore une composante

particulière du gouvernement d'entreprises. De ce fait, il semble

nécessaire de dire que le champ de la gouvernance a connu ces

dernières années une série de scandales qui a non

seulement ébranlé le monde de la finance mais aussi et surtout

les salariés et les épargnants qui en sont finalement les grands

perdants. Une gouvernance inefficace, des méthodes comptables

discutables ou une falsification des comptes, une rémunération

excessive et la cupidité des cadres de direction ont miné la

confiance des investisseurs, tel est le cas de la grande structure

américaine Enron dans les démocraties occidentales et le

problème des industries chimiques du Sénégal (I.C.S) ou

encore de la compagnie aérienne AIR GABON dans les démocraties

Africaine pour ne citer que ceux-là. Les dirigeants desdites entreprises

affectaient les ressources de l'entreprise à leurs usages personnels.

Autrement dit, les dirigeant s'expropriait les biens de l'entreprise.

En effet, ces entreprises n'ont pas respecté les

règles de bonne gouvernance qu'elles s'étaient fixées et

se sont ainsi brutalement retrouvées dans des situations

délicates les menant directement à la faillite.

Le gouvernement d'entreprise pose donc des nombreuses

exigences à l'égard des dirigeants de sociétés

aussi bien cotée que non en tenant compte des intérêts des

actionnaires qui, en tant qu'opérateurs de marché apportent leur

capital et attendent des résultats qui supposent de la part des

dirigeants un comportement propre à assurer une bonne gestion de la

société. Ainsi, est ce que le conseil d'administration en tant

que mécanisme interne de gouvernance joue véritablement son

rôle dans les sociétés sénégalaises et plus

particulièrement au sein de la Société

Générale des Banques au Sénégal (S.G.B.S) ?

Afin de répondre aux exigences d'un travail de

recherche scientifique, notre réflexion sera successivement axée

sur trois parties :

v Premièrement, le cadre théorique et

méthodologique qui va nous présenter les aspects pratiques,

techniques et théoriques de notre travail ;

v Ensuite, les généralités sur le

thème et une présentation sommaire de la S.G.B.S ;

v Et enfin, la dernière partie sera

réservée au cadre analytique dans laquelle on pourra retrouver le

fonctionnement et les caractéristiques des conseils d'administration au

sein de la S.G.B.S.

.

1 ère Partie : cadre théorique et

méthodologique

Chapitre 1 : Cadre théorique

Dans ce chapitre, il sera question de

montrer l'aspect théorique de notre travail. Qui sera essentiellement

constitué de 5 sections :

· Problématique

· Objectifs de recherche

· Hypothèses

· Pertinence et intérêt du sujet

· Revue critique de la littérature

Section 1 : Problématique

Le contexte actuel des affaires est dominé par une

montée d'entreprises de plus en plus compétitive sur le

marché. En effet, ces entreprises dont les Sociétés

Anonymes font partie intégrante, mettent en place un certain nombre de

mécanismes nécessaires à leur fonctionnement afin de

faire face à la concurrence qui, de nos jours ne laisse aucune

entreprise dite compétitive insensible. De ce fait, ces entreprises font

appel aux notions de bonne gouvernance afin de limiter les pouvoirs ou encore

d'avoir un droit de regard sur la gestion de l'entreprise par les dirigeants,

d'où l'intervention du Conseil d'Administration en interne qui fait

office d'organe protecteur des actionnaires qui ont pris le risque d'investir,

dans le but de veiller sur leurs intérêts.

Toutefois cette situation nous parait tout à fait

normale, plus que nous voyons très souvent que lorsque les dirigeants

agissent sans se soucier de l'avis des actionnaires, ils ont tendance

à voir d'abord leurs intérêts plutôt de voir ceux de

ces derniers qui sont les véritables propriétaires. De nos jours,

la notion de Gouvernement d'entreprise domine l'actualité, Nous avons vu

certaines grandes entreprises telles qu'Enron faire faillite en Amérique

et, au Sénégal par les industries chimiques du

Sénégal (I.C.S) parce qu'elles avaient omis de respecter les

exigences qu'elles s'étaient fixées ou encore aux notions de

bonne Gouvernance.

Ainsi, est ce que le Conseil d'Administration tel qu'il est

conçu dans les sociétés sénégalaises permet

à ce dernier de s'impliquer activement dans la définition de la

stratégie et dans le contrôle des dirigeants dans lesdites

entreprises ? Et quel est le profil adéquat des administrateurs

dans ces conseils d'administrations Sénégalais ? Autant de

questions soulevées pour savoir si la présence du Conseil

d'Administration nous parait nécessaire afin de veiller à la

sauvegarde des intérêts des actionnaires, par le biais du

mécanisme de Gouvernement d'Entreprise au sein de la

Société Générale des Banques au

Sénégal (S.G.B.S).

Section 2 : Objectifs de recherche

Dans la présente recherche, nous nous sommes

fixé un objectif général et des objectifs

spécifiques.

2.1 : objectif

général

Comme objectif général, il s'agira de mettre en

exergue, dans cette sous section l'interaction qui existe entre le Conseil

d'Administration et le Gouvernement d'Entreprise.

2.2 : objectifs spécifiques

Comme objectifs spécifiques, il s'agira pour nous

de :

§ montrer les caractéristiques du Conseil

d'Administration au sein de la Société Générale

des Banques au Sénégal (S.G.B.S);

§ dresser le profil des administrateurs dans ce Conseil

d'Administration et d'ainsi voir ci oui ou non les caractéristiques

ci-dessus déterminées garantissent un bon Gouvernement

d'Entreprise ou encore participent à instaurer un meilleur Gouvernement

d'Entreprise.

En effet, ces objectifs permettront aux actionnaires et aux

dirigeants d'asseoir une bonne politique de gestion de l'organisation en

observant comment le Conseil d'Administration participe à la sauvegarde

de leurs intérêts.

Section 3 : Hypothèses

Dans le cadre de ce projet de recherche, nous nous proposons

de valider un certain nombre d'hypothèse qui pour nous semble assez

pertinente :

§ plus la proportion des administrateurs externes au sein

du conseil est élevée, plus les intérêts des

actionnaires sont protégés;

§ l'efficacité du contrôle du CA participe

au mieux à la sauvegarde des intérêts des actionnaires.

Section 4 : Pertinence et intérêt du sujet

Les raisons du choix de ce thème sont d'ordre

diverses. En effet, la notion de gouvernement d'entreprise est un concept qui a

fait l'objet de nombreuses critiques ces dix dernières années, du

à la montée considérable de nombreux scandales financiers

tels que celui de l'affaire wordcom et de la faillite de la grande firme

américaine Enron en 2002. Ces entreprises n'ont pas respecté les

règles et les procédures de bonne gouvernance qu'elles

s'étaient fixées. Or la mise en place de ce mécanisme

permet aux actionnaires d'avoir un regard assez permanent sur le mode de

gestion de leurs entités.

Toutefois, il nous parait nécessaire de rappeler que

tous ces scandales financiers qui ont eu lieu en occident ce sont

également réalisés en Afrique et plus

précisément au Sénégal avec les problèmes

des industries chimiques du Sénégal (I C S) qui ne laisse

aujourd'hui aucun gouvernement insensible. A cet effet, cette multitude

d'événement doit nous alerter en matière de Gouvernance

d'Entreprise, d'où la nécessité de porter un regard sur

cet aspect de la gestion de l'entreprise qui, représente une menace au

sein de notre environnement.

Section 5 : Revue critique de la littérature

La littérature sur le thème

conseil d'administration est sans aucun doute un thème à la mode,

Cependant, beaucoup d'écrits à ce sujet ont vu le jour au cours

de ces dix dernières années et comme toujours quand il y a

abondance, le risque pour un auteur est d'avoir quelques difficultés

à se faire entendre, mieux encore à se faire comprendre.

Selon Fama, l'affluence de scandales dont la presse a

largement fait des échos ces dernières années

dénote un besoin accru de transparence dans la gestion de l'entreprise

et l'urgence dans la mise en place de mécanismes qui assurent une

meilleure protection des actionnaires. L'essence de la question relève

des problèmes d'agence qui creuse le fossé entre les

intérêts des actionnaires et ceux des dirigeants.

En effet, ce problème naît d'un doute

raisonnable de la conformité des décisions des dirigeants aux

intérêts des actionnaires. Les dirigeants n'agissent pas toujours

dans l'intérêt des actionnaires, ils peuvent adopter un

comportement opportuniste qui se traduit par un détournement des

ressources de l'entreprise. La gouvernance d'entreprise tente de minimiser les

conflits potentiels entre les dirigeants et les actionnaires. D'après

(Fama 1980) un bon système de gouvernement

d'entreprise vise la maximisation des valeurs de l'entreprise en

réduisant les coûts d'agence liés à la

séparation de propriété de l'entreprise de son

contrôle. Un des mécanismes important de la gouvernance

d'entreprise est le conseil d'administration, qui joue un rôle important

de surveillance et de contrôle de l'exécutif. Selon

Fama, le conseil d'administration constitue

indéniablement une structure vitale pour le fonctionnement des grandes

entreprises.

Jensen et meckling (1991) vont dans le

même sens que Fama. En effet, selon la théorie de l'agence, le

conseil d'administration est donc le principal mécanisme interne

permettant de contrôler l'opportunisme des dirigeants à condition

qu'il soit efficace. Les règles et les pratiques qui définissent

la composition et le fonctionnement de ces conseils sont différentes

d'un pays à l'autre. En Afrique le rôle du conseil

d'administration est précisé par le code OHADA, c'est le conseil

d'administration qui nomme et révoque le président-directeur

général et les directeurs généraux et qui fixe leur

rémunération.

Claude Essomba pense que le Conseil d'Administration

doit notamment s'assurer que les décisions prises par les

dirigeants servent les intérêts des actionnaires. il dit

également que l'efficacité d'un conseil d'administration est

fonction de son indépendance, qui dépend surtout, d'après

la littérature, de la structure du conseil comme le dit Claude

Essomba Ambassa étudiant à l'Université de Douala

(FSEGA) et GEREA dans son rapport portant sur :

Entre gouvernance privée et gouvernance publique: les enseignements

pour une privatisation de la Société Nationale des Eaux du

Cameroun (SNEC).

Selon le rapport Vienot (2003), en principe,

il n'est pas souhaitable, étant donné la grandes

diversités des sociétés cotées d'instaurer ou

encore même d'imposer un styles d'organisation et de fonctionnement

formalisées et identiques à tous les conseils d'administration.

L'organisation des travaux du conseil comme sa composition doivent être

appropriées à la composition de l'actionnariat à la

dimension et à la nature de chaque entreprise comme aux circonstances

particulières qu'elle traverse. Chaque conseil n'est le meilleur juge

et sa première responsabilité est d'adopter le mode

d'organisation et de fonctionnement qui lui permet d'appliquer au mieux sa

mission.

L'objectif de cet article de Laurent Godard

(2000) est de faire une synthèse des analyses

théoriques (issues des théories de l'agence et des coûts de

transaction) et des résultats empiriques concernant le conseil

d'administration. Après avoir rappelé le cadre d'analyse de cet

organe proposé par la théorie de l'agence, ce dernier est

présenté comme un maillon du système de gouvernement des

entreprises, avant d'examiner comment s'exerce sa fonction disciplinaire au

moyen de deux leviers, la politique de rémunération et de

révocation des dirigeants. Enfin, il étudie la relation

présumée entre le conseil d'administration et la performance de

la firme. Cet article conclut à une efficacité limitée du

conseil d'administration comme organe disciplinaire qui s'explique par le

comportement d'enracinement des dirigeants, les stratégies personnelles

des administrateurs et l'hétérogénéité de sa

composition. Une éventuelle réforme du rôle de cet organe

suppose cependant, et préalablement, une meilleure compréhension

de son articulation avec les autres mécanismes composant le

système de gouvernement des entreprises. Ici Laurent Godard voit que le

Conseil d'Administration est un organe dont la mission est de discipliner les

principaux dirigeants. Il ressort alors une approche du Conseil

d'Administration différente de celle de Fama, Jensen et Meckling.

Plusieurs mécanismes de contrôle limitent le

comportement opportuniste des dirigeants Shleifer et vishny

(1997). En particulier le conseil d'administration, en tant

qu'autorité légale chargée de ratifier et de

contrôler les décisions des dirigeants, joue un rôle

prépondérant dans la résolution des conflits

d'intérêts Fama et Jensen (1983).

Le conseil d'administration constitue un mécanisme de

gouvernance dont l'efficacité n'est probablement pas sans incidence sur

la création de valeur et par conséquent, sur la satisfaction.

Les mécanismes internes de gouvernement sont les

moyens internes à l'entreprise permettant de discipliner les dirigeants

afin qu'ils agissent dans l'intérêt des actionnaires. Parmi ces

différents moyens, on distingue notamment le rôle disciplinaire

assumé par le conseil d'administration d'une part, et les

méthodes d'incitation par la rémunération des dirigeants

d'autre part.

La rémunération des dirigeants par des

stocks-options leur permettant d'acquérir des actions dans le futur

permet parmi les différents modes de rémunération de

mieux aligner les intérêts du dirigeant sur ceux des actionnaires,

car il doit valoriser les actions de l'entreprise pour accroître la

valeur de ses stocks-options. Cette forme de

rémunération s'est par conséquent beaucoup

développée ces dernières années et l'on

considère que dans la plupart des grandes sociétés, plus

de 50% des revenus des chefs d'entreprises sont indexés sur la valeur

boursière de leur société Pollin JP

(2002), cependant concernant l'entreprise publique il est

impossible de rémunérer les dirigeants par le biais des

stocks-options, ces derniers nécessitant la cotation des titres. Alors

selon ce dernier l'indépendance du conseil d'administration est

illusoire dans les entreprises publiques.

Selon les principes de gouvernement d'entreprise de

l'OCDE (Organisation de Coopération et de Développement

Economique) (2004), le gouvernement d'entreprise fait

référence aux relation entre la direction d'une entreprise, son

conseil d'administration ses actionnaires et d'autres parties prenantes. Il

détermine également la structure par laquelle sont définis

les objectifs de l'entreprise, ainsi que les moyens de les atteindre et

d'assurer une surveillance des résultats obtenus. Un gouvernement

d'entreprise de qualité doit inciter le conseil d'administration et la

direction à poursuivre des objectifs conformes aux intérêts

de la société et des actionnaires et faciliter une surveillance

effective des résultats obtenus. L'existence d'un système de

gouvernement d'entreprise efficace au sein de chaque entreprise et de

l'économie considérée dans sa globalité, contribue

à assurer la confiance nécessaire au bon fonctionnement d'une

économie de marché.

En ce qui nous concerne, nous pensons que le Conseil

d'Administration en tant que mécanisme Gouvernance interne à

l'entreprise doit faire la part des choses c'est-à-dire qu'il doit avoir

une considération pour toutes les parties prenantes. Il doit limiter les

pouvoirs aussi bien des dirigeants que des actionnaires. Or, nous constatons

très souvent que le Conseil d'Administration n'intervient qu'au profit

des actionnaires. Toutefois, nous remarquons que certains auteurs vont dans le

même sens, tandis que d'autres ont des avis divergents

LES NOTES DE BAS DE PAGE

Chapitre II : Cadre méthodologique

Ce chapitre constitue l'autre base fondamentale de

notre travail, c'est un élément indispensable qui vient

compléter, par son aspect plus pratique, le travail du cadre

théorique. Il est essentiellement composé du :

· Cadre de l'étude

· Délimitation du champ de l'étude

· méthodologie utilisée

· difficultés rencontrées

Section 1 : cadre de l'étude

Notre étude se situe dans un cadre social et

financier qui place au centre de ce thème d'étude portant sur

« le conseil d'administration, garantie d'un meilleur gouvernement

d'entreprise », les dirigeants, les actionnaires et l'ensemble des

administrateurs du conseil d'administration. L'orientation majeure

donnée à cette étude relève du pouvoir du Conseil

d'Administration dans la sauvegarde des intérêts des actionnaires

par le biais des mécanismes de bonne gouvernance qui semble pour nous

ici un élément essentiel à l'essor de l'entreprise.

Section 2 : Délimitation du champ de

l'étude

Etant donné qu'il serait hasardeux, voir même

audacieux pour nous d'entreprendre notre étude sur tous les aspects qui

entrent en ligne de compte dans le Gouvernement d'Entreprise et le Conseil

d'Administration, nous limiteront notre étude au Conseil

d'Administration qui est le mécanisme interne de gouvernance de

l'entreprise afin de veiller à son bon fonctionnement ou encore

d'assurer sa pérennité sur le marché.

En effet, notre étude sera principalement axée

sur la société Générale des Banques au

Sénégal (S.G.B.S) qui est une société anonyme

à conseil d'administration. De ce fait, c'est le mode de fonctionnement

et l'efficacité des conseils que nous voulons étudier au sein de

cette société sénégalaise.

Section 3 : méthodologie utilisée

Ø technique

d'échantillonnage

Pour cette étude portant sur la gouvernance

d'entreprise et le conseil d'administration, nous nous proposons d'administrer

nos questionnaires à l'ensemble des 'administrateur de la

Société Générale des Banques au

Sénégal (S.G.B.S).

Ø Technique d'investigation

.

De ce fait, pour mener une étude objective, nous avons

eu recours à diverses techniques d'investigations à

savoir :

§ Administrer un questionnaire à l'ensemble des

administrateurs de la Société Générale des Banques

au Sénégal (S. G. B.S.)

§ La recherche documentaire nous a fourni des

informations avec la consultation d'ouvrages et de revues traitant du

thème. Celle-ci a été une étape préliminaire

de notre travail. Ainsi, nous avons effectué des recherches au niveau de

la bibliothèque de l'université CHEIKH ANTA DIOP et aussi au

niveau de la chambre de commerce de Dakar.

Section 4 : difficultés rencontrées

Le stage étant l'idéal pour une meilleure

exploration du thème de recherche afin de présenter un travail

de fin de cycle, on est souvent confrontés à des

difficultés. C'est ainsi que, pour le cas de notre étude sur

«le conseil d'administration, garantie d'un meilleur gouvernement

d'entreprise», nous pouvons énumérer une liste de

difficultés rencontrées, notamment :

Ø Manque de collaboration de certains dirigeants du

fait de leur emploi du temps chargé;

Ø Le non-respect des rendez-vous de la part des

certains administrateur;

Ø Réception tardive des réponses au

questionnaire distribué ;

Ø Changement d'encadreur en cours de rédaction

du mémoire ;

Ø Accès difficile à la documentation sur

les conseils et sur le gouvernement d'entreprise au sein de la banque.

Deuxième partie :

Généralités et présentation de la S.G.B.S

Chapitre I : Conseil d'administration :

Mission et fonctionnement

Ce chapitre portant sur le conseil d'administration relatif

à sa mission et son fonctionnement est essentiellement composé de

2 parties notamment :

· le conseil d'administration dans la gouvernance

d'entreprise ;

· les attributs du conseil d'administration et leur

influence sur son fonctionnement

I : le conseil d'administration dans la gouvernance

d'entreprise

Section 1: principales théorie de la gouvernance

Il n'existe pas de théorie pionnière de la

gouvernance, cette dernière est la résultante de plusieurs

constructions théoriques. Ces courants appartiennent au même

paradigme mais proposent des explications différentes de l'efficience

des organisations et de leur existence. Le premier courant est d'origine

contractuelle et le second est d'origine cognitive.

1) Les théories

contractuelles de la gouvernance

1.1 L'approche actionnariale

La notion centrale de l'approche contractuelle est celle de la

firme perçue comme un noeud de contrats, un centre contractant

chargé de gérer de façon centralisée, l'ensemble

des contrats nécessaires à la production. Trois théories

constituent l'essence de ce courant contractuel :

· La théorie des droits de propriété

« TDP », (Alchian & Demsetz 1972) ;

· La théorie de l'agence « TA », (Jensen

& Meckling, 1976) ;

· La théorie des coûts de transactions

« TCT », (Williamson, 1985).

o La théorie des droits de

propriété

A.A. Alchian et H. Demestz sont considérés comme

les fondateurs de la théorie des droits de

propriété1(*).

La firme est définie comme un noeud de contrats (nexus of

contracts) et le dirigeant a pour charge de définir la nature des

taches et de choisir les personnes qui doivent les exécuter au sein du

« noeud » coopératif.

Au sein de la théorie des droits de

propriété, Furubotn et Pjovich2(*) ont cherché à comprendre le

fonctionnement interne des organisations en s'appuyant sur le concept

même de droits de propriété. Ils décomposent les

droits de propriété en trois grandes parties :

ü L'usus : le droit d'utiliser le bien.

ü Le fructus : droit d'en percevoir les fruits.

ü L'abusus : droit du décider du sort du bien et

d'en faire ce qui bon nous semble.

Selon la théorie néoclassique, la

décomposition du droit de propriété entre les mains de

plusieurs personnes a pour effet de réduire l'efficacité de la

firme. En effet, seul un manager qui est aussi un propriétaire peut

avoir intérêt à réduire le gaspillage, et

améliorer ses efforts au sein de son entreprise.

Dans la firme managériale, il existe une

séparation entre le management de l'entreprise assuré par le

manager et la propriété de la firme assurée par le

détenteur de capital. Dans ce cadre le manager ne peut disposer que de

l'usus alors que le fructus et l'abusus sont possédés par le

propriétaire, ce qui peut entraîner des conflits

d'intérêts et s'avérer être une source

d'inefficacité.

En résumé, la théorie des droits de

propriété nous indique que la séparation entre fructus,

usus et abusus, qui symbolisent l'entreprise managériale tend à

atténuer l'efficacité des droits de propriété. Les

parties en présence, bénéficiant chacune d'une partie des

droits de propriété sur la firme vont, dés lors,

poursuivre des intérêts pouvant être divergents.

o La théorie de l'agence

M.C. Jensen et W.H. Meckling, fondateurs de la théorie

de l'agence, s'inspirent à l'origine de la démarche de Alchian et

Demsetz, pour définir la firme comme noeud de contrats. Le modèle

explicatif des structures de financement et d'actionnariat, est fondé

sur les hypothèses d'asymétrie d'information et de conflits

d'intérêts entre le dirigeant - propriétaire, les nouveaux

actionnaires et les créanciers financiers.

Pour M.C. Jensen et W.H. Meckling « il existe une

relation d'agence lorsqu'une personne a recours aux services d'une autre

personne en vue d'accomplir en son nom une tache quelconque3(*)». Dans le cas

présent, la relation d'agence concernera le principal (l'actionnaire) et

son agent (le gestionnaire), ce dernier s'étant engagé à

servir les intérêts du premier. De ces relations émane la

notion de coûts d'agence, coûts qui résultent du

caractère potentiellement opportuniste des acteurs (hasard moral) et de

l'asymétrie d'informations entre les cocontractants (sélection

adverse) :

- La sélection adverse, ex ante: l'agent

dispose d'informations alors que les principaux ne les ont pas, il peut les

cacher avant de signer le contrat.

- Le hasard moral ex post: les principaux ne sont

jamais assurés que l'agent mettra tout en oeuvre pour exécuter le

contrat et ne poursuivra pas des objectifs qui lui sont propres.

Les coûts générés par une telle

situation constituent les coûts d'agence, ils représentent la

perte de valeur par rapport à une situation idéale où il

n'y aurait pas d'asymétrie d'informations et de conflits

d'intérêts. Selon les théoriciens de l'agence une

organisation est réputée efficace si elle minimise les

coûts d'agence.

Pour M.C. Jensen et W.H. Meckling, les problèmes

d'agence engendrent trois types de coûts4(*) :

· Les coûts de surveillances : ce sont les

coûts supportés par le principal pour s'assurer que son agent

gère conformément à ses intérêts.

· Les coûts d'obligation : supportés pas

l'agent pour mettre en confiance le principal.

· Les pertes résiduelles : ce sont les coûts

inhérents à la divergence d'intérêt entre le manager

et les actionnaires (mauvaises allocations des ressources, choix d'une

stratégie non optimale...).

Selon les analyses de Alchian et Demsetz puis de Jensen et

Meckling, la situation d'efficience optimale est celle où la direction

et la propriété sont assumées par une seule et même

personne. Dans le cas contraire, les actionnaires, exposés à un

hasard moral et à une sélection adverse résultants de

l'autonomie croissante du manager, n'ont aucune certitude que ce dernier fera

un usage optimal de leurs capitaux. Plus la part du capital de l'entreprise

possédée par le manager est faible, plus l'incitation à

maximiser la rémunération des fonds propres est faible. Pour ces

raisons, les relations entre les actionnaires et les dirigeants sont

nécessairement conflictuelles. Les divergences d'intérêt

sont de trois ordres5(*)

:

· Divergence entre les actionnaires et les managers quant

à l'horizon des décisions ;

· Divergences quant à la perception du risque ;

· Divergences au sujet des avantages tirés par les

dirigeants de leur position.

Basées sur des postulats de la théorie de

l'agence et sur la reconnaissance du rôle central occupé par le

dirigeant, deux principales définitions de la gouvernance peuvent

être évoquées :

D'après Shleifer et Vishny dans une approche

financière traditionnelle, « la gouvernance d'entreprise traite des

différents moyens mis en place par les fournisseurs de capitaux de

l'entreprise pour assurer leur retour sur investissement6(*) ».

Dans une vision moins restrictive de la gouvernance, une autre

définition est donnée par Charreaux « le gouvernement

d'entreprise peut se définir comme l'ensemble des mécanismes

(organisationnels ou institutionnels) qui gouverne les décisions des

dirigeants et définit leur espace discrétionnaire7(*)». Cette définition

permet d'inclure l'ensemble des mécanismes de gouvernance tendant

à délimiter l'espace discrétionnaire des dirigeants.

Jensen soutient qu'il existe seulement quatre forces de

contrôles, externes et internes, qui peuvent servir à restreindre

le pouvoir de décision des dirigeants :

· les marchés de capitaux ;

· le système

juridique/politique/réglementaire ;

· les marchés des produits et des facteurs de

production ;

· le système de contrôle interne

dirigé par le conseil d'administration.

o La théorie des coûts de

transaction

L'élargissement du cadre théorique et

l'intégration d'autres stakeholders, particulièrement les

salariés, ont conduit à la fondation de la théorie des

coûts de transaction par Williamson, cette théorie

considère que la firme existe pour pallier les failles du marché,

liées aux problèmes posés par la spécificité

des actifs et l'opportunisme potentiel des acteurs.

Se distinguant de la théorie de l'agence qui

privilégie la notion de conflits d'intérêts, la

théorie des coûts de transaction retient la transaction comme

unité d'analyse et la spécificité des actifs supports de

la transaction, comme concept central (un actif est d'autant plus

spécifique que son redéploiement vers un autre usage

entraîne une perte de valeur importante), elle explique l'arbitrage entre

dettes et capitaux propres par la spécificité des actifs à

financer. Pour O.E. Williamson, on internalise pour éviter d'être

spolié et perdre le minimum de valeur par rapport à ce qui serait

réalisable par rapport à l'optimum de premier rang, à

l'économie du Nirvana8(*).

S'appuyant sur le principe d'efficacité, Williamson

définit les coûts de transaction, comme « les coûts

engendrés (ou pouvant l'être) par les échanges contractuels

de biens ou services entre firmes.9(*)». Il décrit les coûts de transaction

comme la somme des coûts ex ante de négociation et de

rédaction du contrat reliant deux entités et des coûts

ex post d'exécution, de mise en vigueur, et de modification du

contrat, en cas d'apparition de conflits, il considère aussi que les

coûts de transaction incluent les coûts d'agence10(*).

L'efficacité des diverses institutions

économiques doit donc s'apprécier par les coûts de

transactions qu'elles engendrent. Ainsi les firmes, conçues comme des

« structures de gouvernance interne » de transactions auparavant

régies par les mécanismes du marché, existeraient du fait

de leurs avantages en terme de coûts de transactions.

Williamson identifie deux types de mécanismes

susceptibles de réduire les coûts d'agence et donc les coûts

de transaction :

· Les mécanismes intentionnels,

permettant de gérer avec efficacité les transactions en mettant

en jeu des investissements fortement spécifiques, par exemple,

l`intervention du conseil d'administration pour contrôler une transaction

censée financer des investissements spécifiques à la

firme. Le conseil d'administration est supposé capable par le biais des

audits internes de déterminer les causes de dépassement des

coûts prévisionnels et d'en décider en perspective du sort

du dirigeant.

· Les mécanismes

spontanés, de nature contractuelle, destinés à

protéger les transactions concernant des actifs redéployables,

à l'instar du marché, qui, selon Williamson sanctionne tout

dépassement de coûts prévisionnels11(*). D'autres mécanismes

existent aussi comme les garanties contractuelles, les procédures

légales de règlement judiciaire...

2) vision de l'opportunisme dans les

différentes théories contractuelles : théories

cognitives de la firme

Le développement d'une approche cognitive de la

gouvernance, expliquant le lien entre les ressources et la création de

la valeur, répond aux insuffisances de la vision contractuelle qui

ignore pour l'essentiel la dynamique productive et montre des lacunes dans

l'explication de certains phénomènes organisationnels et

notamment dans la modélisation de la gouvernance.

En effet, afin d'appréhender ce processus, il est

nécessaire de faire appel aux théories cognitives de la firme.

Cette approche se distingue de l'approche contractuelle et en est

complémentaire pour l'explication d'un nombre important de

phénomènes organisationnels. Tout d'abord, la connaissance,

représentée comme l'aboutissement d'un processus d'apprentissage

est distinguée de l'information alors que ces deux notions sont

confondues dans la vision contractuelle.

La vision cognitive s'attachera davantage à expliquer

le processus d'apprentissage et d'accumulation de connaissances et de

compétences. La firme n'est plus seulement analysée sur sa

capacité à « économiser la connaissance12(*)», mais également

sur sa capacité à créer de la connaissance et des

compétences.

Un autre point d'évolution important est celui de la

conception même de la rationalité limitée et calculatoire

des agents, l'hypothèse de rationalité calculatrice sous

contraintes cognitives est rejetée au profit de la rationalité

procédurale : la rationalité ne s'apprécie plus sur la

base des conséquences des décisions, mais des processus

décisionnels13(*).

Cette évolution permet de fournir une explication

relativement nouvelle du processus de création de valeur. D'une part la

connaissance de changements organisationnels endogènes, c'est à

dire la capacité des firmes à créer leurs propres

opportunités. D'autre part la reconnaissance des capacités des

firmes à innover et à créer du différentiel.

Contrairement aux théories contractuelles où la création

de valeur est essentiellement appréhendée en termes

d'économie de coûts et où l'analyse est concentrée

sur les problèmes de répartition de la valeur créée

et la résolution des conflits d'intérêt, les

théories cognitives se concentrent sur l'analyse du processus de

création de valeur. La firme peut notamment créer de la valeur en

agissant sur son environnement, en créant des opportunités, en

apprenant, en innovant et en créant du différentiel. Lazonick et

O'Sullivan14(*)

considèrent que la clé de la performance dans ces approches

se situe dans la capacité du management à imaginer, percevoir,

construire de nouvelles opportunités que dans la restructuration des

portefeuilles d'activités des firmes en réponse aux

évolutions de l'environnement. Cette nouvelle vision aboutit à

une interprétation différente des mécanismes de

gouvernance qui ne jouent plus prioritairement un rôle de

résolution des conflits mais un rôle proactif. Désormais le

système de gouvernance regroupe des mécanismes permettant d'avoir

le meilleur potentiel de création de valeur par l'apprentissage et

l'innovation15(*)

3) les conflits :

Certains auteurs tels que Byrd, Parrino et Pritsch (1998)

distinguent quatre types de conflit d'intérêt entre les

actionnaires (principal) et les dirigeants (agent) à savoir :

a. le problème de l'effort :

Il provient du fait que l'effort fourni par les dirigeants

n'est pas forcement celui attendu par les actionnaires, qui ont pour unique

objectif la maximisation de la valeur de leur entreprise. L'opportunisme des

dirigeants prend la forme d'une expropriation indirecte des fonds investis par

les actionnaires. Jensen et Meckling (1996) soulignent qu'au fur et mesure que

le pourcentage du capital action détenu par les dirigeants augmente

l'écart par rapport à la maximisation de la valeur de

l'entreprise diminue.

b. Le problème de l'horizon temporel :

Il résulte de la différence d'horizon de

planification entre les dirigeants et les actionnaires. En effet, les

dirigeants ont des obligations des résultats sur de courts horizons,

soit la période pendant laquelle ils dirigent la firme. Les actionnaires

par contre s'intéressent à la valeur actualisée de tous

les flux des revenus futurs. Leur horizon est de ce fait plus long, du fait de

la durée de vie infinie de l'entreprise. L'impacte le plus direct de ce

type de conflit apparaît dans les décisions d'investissement en

recherche et développement et en publicité. Les dirigeants sont

moins enclins à investir dans ces postes car les sorties des fonds y

afférents fonds baisser les bénéfices de l'année

d'investissements, pour des avantages qui sont plus à long terme. Dechow

et Sloan (1991) soutiennent que cette différence d'horizon est

amplifiée dans d'autres nations tels qu'aux Etats -Unis par l'octroi

aux dirigeants des contrats incitatifs basés sur des pourcentages de

bénéfices.

c. Le problème de différentiel

d'aversion au risque :

Ce problème est lié au fait

que le degré d'aversion au risque des actionnaires et des dirigeants ne

sont pas les même. En effet, les actionnaires sont prêts à

supporter un niveau de risque plus élevé que celui des

dirigeants, du fait de la diversification de leur portefeuille. Or, les

dirigeants ont tendance à éviter les projets risqués dont

les retombées peuvent s'avérer néfastes pendant leur

carrière.

d. Le problème de la mauvaise utilisation des

actifs de l'entreprise :

L'utilisation par les dirigeants des actifs de l'entreprise

à des fins personnelles engendre inéluctablement des coûts

d'agence. En effet, ceux-ci abusent parfois du pouvoir que leur accorde

l'entreprise en allouant des fonds investis par les actionnaires dans de

dépenses somptuaires et des investissements qui leur profitent

directement, mais diminuent la valeur de l'entreprise (Jensen 1986).

Section 2: résolution et prévention des

conflits : gouvernement d'entreprise

1) les différentes approches de Gouvernance

d'Entreprise : définitions

Selon l'optique disciplinaire, le gouvernement d'entreprise a

pour objet de mettre le dirigeant au pas afin que ce dernier gère

l'entreprise au profit des actionnaires, et plus généralement au

profit de toutes les parties prenantes. On oppose de ce fait la vision

traditionnelle ou moniste du GE qui fait la part belle aux seuls apporteurs de

capitaux (actionnaires), à la vision pluraliste ou partenariale qui

élargit la firme à tous les partenaires. Dans l'un ou l'autre

aspect, le Gouvernement d'Entreprise désigne l'ensemble des

mécanismes devant assurer la prise en compte des intérêts

de toutes les parties contractantes. Le gouvernement d'entreprise a trait ainsi

à la façon de concilier les intérêts des deux

parties et de faire en sorte que les entreprises soient exploitées au

profit des investisseurs (Mayer 1996).

Demb et Neubaeur (1992), par exemple, indiquent que « le

Gouvernement d'Entreprise concerne la responsabilité en matière

de performance ». Selon Kester, « le problème central du

Gouvernement d'Entreprise est de concevoir des systèmes

spécialisés d'incitation, de sauvegarde et de

réglementation des différends de nature à favoriser la

continuité au sein de l'entreprise de relations qui soient efficientes

en présence d'un opportunisme régi par l'intérêt

personnel.».

D'après Charreaux et Desbrières le Gouvernement

d'Entreprise se définit comme : l'ensemble des mécanismes

organisationnels ayant pour objet de délimiter les pouvoirs et

d'influencer les décisions (notamment de financement et

d'investissement) des dirigeants, autrement dit, qui gouvernent leur conduite

et définissent leur espace discrétionnaire.

2) les mécanismes du Gouvernement

d'Entreprise :

Les mécanismes de gouvernance d'entreprise sont

nombreux et bien documentés dans la littérature, nous distinguons

les mécanismes internes des mécanismes externes.

v Les mécanismes internes de la gouvernance

Les mécanismes internes de Gouvernance d'Entreprise

comptent sur des intervenants internes à l'entreprise pour surveiller

les agissements des dirigeants. Ces mécanismes sont au nombre de

cinq :

· La participation des dirigeants au capital

action :

Il est démontré qu'en ayant une participation

élevée au capital action de l'entreprise, les dirigeants ont

tendance à aligner leurs intérêts sur ceux des actionnaires

(Leland et Pyle, 1997). Une mauvaise gestion des ressources de l'entreprise met

en effet en danger la portion de leur richesse qui est reliée à

la valeur marchande de l'entreprise. Les problèmes reliés

à l'effort et à l'horizon temporel s'en trouvent ainsi

atténués.

· Les contrats de rémunération

incitatifs :

Les régimes d'option et les primes sont

généralement considérés comme des modalités

de contrats incitatifs. Shleifer et Vishny (1997) estiment que les

régime d'options utilisés comme contrat de

rémunération incitatif constituent une alternatives efficace

puisqu'en maximisant la valeur des actions de l'entreprise, les gestionnaires

maximisent également la valeur de leurs options. Toutefois,

l'utilisation de tels régimes n'est pas dépourvue de

problèmes. En effet, il est trop facile pour la haute direction de

l'entreprise de convaincre le conseil d'administration de modifier le prix deb

levée des options, afin d'obtenir la disparition complète de

l'incitatif.

· Les investisseurs

institutionnels :

Les banques, les compagnies d'assurance et les caisses de

retraite publique et privées ne sont pas des actionnaires comme les

autres. Aux Etats-Unis, ils ont engendré une véritable

révolution dans le domaine de la gouvernance d'entreprise,

spécialement depuis que l'essor des moyens de défense contre les

prises de contrôle a grandement affaibli le marché des prises de

contrôle en tant que mécanisme de gouvernance d'entreprise.

· Les actionnaires dominants :

Les détenteurs de blocs de contrôle constituent

un autre mécanisme de gouvernance d'entreprise. En effet, la

présence d'actionnaire majoritaire améliore nettement la

surveillance des dirigeants de l'entreprise, réduit les coûts

d'agence et augment la valeur de l'entreprise. Les actionnaires majoritaires

peuvent obtenir une plus grande part des bénéfices

résultant de la surveillance des dirigeants de l'entreprise. Vu la forte

probabilité que ces coûts surpassent les coûts de

surveillance, ils sont économiquement plus motivés à jouer

un rôle de surveillant.

· Le conseil d'administration :

Il joue un rôle important dans les entreprises. Fama

(1980) lui attribue la mission de contrôler les principaux dirigeants.

Théoriquement, il doit s'assurer que les décisions prises par ces

derniers servent les intérêts des actionnaires. Notons toutefois

que le rôle disciplinaire du conseil d'administration peut être

limité, surtout si le nombre d'administrateurs sous l'autorité de

la haute direction est élevé. C'est souvent le cas lorsque les

administrateurs internes (c'est-à-dire les administrateurs qui sont au

service de l'entreprise ou qui sont d'anciens employés retraités)

sont dominants. Weisbach (1988) soutient en effet que plus la proportion des

administrateurs externes siégeant au conseil d'administration est

élevée, plus la convergence entre les intérêts des

administrateurs et ceux des actionnaires augmente. La probabilité de

renvoi d'un directeur général suite à une mauvaise

performance est significativement plus élevée dans ce cas que

dans le cas où les administrateurs externes sont minoritaires.

D'après Charreaux et Pitol-Belin (1990), « la plupart des

propositions émanent du président du conseil d'administration.

Les propositions des autres administrateurs n'interviennent en moyenne que dans

30% des cas, ce qui confirme le rôle prépondérant du

président dans la composition et dans le fonctionnement du

conseil ». Alors, si le directeur général cumule se

poste avec celui de président du conseil d'administration, on peut

craindre que même les administrateurs externes ne soient pas à

l`abri de son influence. Le Directeur général peut en effet

s'entourer de personnes dociles et passives qui serviront mieux ses propres

intérêts que ceux des actionnaires (Mace, 1986). Notons toutefois

que les administrateurs externes ont plusieurs raisons de faire preuve d'une

certaine indépendance vis-à-vis de la direction.

Premièrement, ils peuvent être tenus responsable des dommages

causés par le défaut d'accomplissement de leur tache,

étant donné les obligations légales qu'ils ont envers les

actionnaires. Deuxièmement, préoccupés par leur valeur sur

le marché des administrateurs, ils n'ont pas intérêt

à être soupçonnés de collusion avec la direction.

Ils tentent donc de préserver une réputation d'administrateurs

compétents et non complaisants. Rosenstein et Wyatt (1990) trouve que

l'ajout d'un administrateur externe au conseil d'administration accroît

la valeur de la firme.

v Les mécanismes de gouvernance externes

La gouvernance externe est le fait que le contrôle de la

direction soit assuré par des parties extérieures à

l'entreprise tels que le marché du travail, le marché des

capitaux, la réglementation, etc.

· Le marché du travail :

Fama (1980) décrit comment le marché du travail

peut aider les entreprises à contrôler leurs coûts d'agence.

En effet, en instaurant un système de rémunération

lié à la performance des dirigeants, les entreprises arrivent non

seulement à réduire leurs coûts d'agence, mais aussi

à garder les meilleurs dirigeants. Faute d'un bon système de

rémunération reflétant leur performance, les bons

dirigeants seront les premiers à quitter l'entreprise.

Parallèlement, un dirigeant qui a enregistré de mauvais

résultats par le passé sera moins sollicité par les

entreprises performantes.

· Les politiques financières de

l'entreprise :

Jensen (1986) souligne que les entreprises opérant dans

les secteurs matures peuvent générer des liquidités

excédentaires. Ces sommes doivent être retournées aux

actionnaires sous forme de dividendes ou de rachat d'actions, pour un

réinvestissement optimal. Toutefois les dirigeants peuvent ne pas agir

de la sorte. Ils peuvent allouer ces fonds à des projets non rentables

ou les utiliser pour leur propre compte. En l'absence d'un bon système

de gouvernance d'entreprise la politique de dividende et le financement par la

dette jouent un rôle essentiel pour réduire les liquidités

excédentaires et le risque de gaspillage de ces fonds par les

dirigeants.

· La réglementation des marchés de

capitaux :

Elle a pour but la protection des actionnaires, à

travers son caractère formel de divulgation de l'information, ses

restrictions sur les transactions d'initié et ses mécanismes de

sanction. Les actionnaires sont généralement petits et nombreux.

Ce qui entraîne une absence d'incitation des actionnaires individuels

à assumer la responsabilité du contrôle et de la

surveillance des décisions prises par les dirigeants de l'entreprise. De

plus, les actionnaires atomistiques sont disperses géographiquement et

mal organisés pour créer, gérer et maintenir une coalition

d'actionnaires. De ce fait, la réglementation des marchés de

capitaux vient jouer un rôle de surveillance directe pour les

actionnaires.

II : les attributs du conseil d'administration et leur

influence sur son fonctionnement

Section 1 : composition du conseil

d'administration

1) nombre et désignation des

administrateurs :

La société anonyme peut être

administrée par un conseil d'administration composé de trois

membres au moins et de douze au plus. Le conseil d'administration peut

comprendre des membres qui ne sont pas actionnaire au sein de la

société dans la limite du tiers des membres du conseil.

2) durée du mandat des

administrateurs :

Sans affecter celle des mandats en cours, la durée du

mandat des administrateurs, fixée par les statuts, ne doit pas

excéder quatre ans au maximum de sorte que les actionnaires soient

amenés à se prononcer avec une fréquence suffisante sur

leur élection. L'échelonnement des mandats doit être

organisé de façon à éviter un renouvellement en

bloc et à favoriser un renouvellement harmonieux des administrateurs. Le

rapport annuel doit indiquer précisément les dates de

début et d'expiration du mandat de chaque administrateur de

manière à faire apparaître l'échelonnement existant.

Il mentionne également pour chaque administrateur, outre la liste des

mandats et fonctions exercés dans d'autres sociétés, son

âge, la principale fonction qu'il exerce, et fournit la composition

nominative de chaque comité du Conseil. Lorsque l'Assemblée

générale est saisie de la nomination ou du renouvellement d'un

administrateur, le rapport annuel et l'avis de convocation adressé aux

actionnaires, doivent comporter, outre les prescriptions légales, une

notice biographique décrivant les grandes lignes de son curriculum

vitae. Le nombre d'actions de la société concernée,

détenues personnellement par chaque administrateur, doit figurer dans le

rapport annuel et dans l'avis de convocation adressée aux

actionnaires.

3) mode de rémunération des

administrateurs :

La rémunération des administrateurs doit

être proportionnée à la taille et à la

complexité de l'entreprise, à la fréquence des

réunions, au nombre de missions. Les jetons de présence sont, en

principe, destinés à rémunérer l'assiduité

aux réunions. C'est l'origine de leur nom.

Il existe deux types de rémunérations :

ü les jetons de présence dont le

montant annuel est fixé par l'assemblée générale

globalement pour l'ensemble du conseil d'administration, qui décide

ensuite de la répartition entre ses membres. Le conseil peut

procéder à un partage en parts égales, ou décider

de privilégier les administrateurs qui participent à des

comités d'étude, ou qui sont chargés de fonctions

spéciales (président du conseil d'administration ou directeur

général de la société, etc.) ;

ü des rémunérations exceptionnelles

qui peuvent être allouées à des administrateurs

chargés d'une mission particulière dépassant le cadre

usuel de leurs fonctions régulières d'administrateurs. Il faut

veiller, le cas échéant, au respect des procédures des

conventions réglementées.

Par ailleurs, certains frais assumés par

l'administrateur dans l'intérêt de la société

peuvent être remboursés. Les rémunérations et

avantages de toute nature alloués à chacun des administrateurs

doivent être mentionnés dans le rapport annuel de gestion.

4) fin de la fonction des

administrateurs :

Sauf en cas de démission, de révocation ou de

décès, les fonctions des administrateurs se terminent à la

fin de l'assemblée générale ordinaire ayant statué

sur les comptes de l'exercice et tenue dans l'année au cours de laquelle

expire leur mandat.

Chapitre II : Présentation da la

Société Générale des Banques du

Sénégal (S.G.B.S)

Section 1 : Présentation de la (S.G.B.S)

La société générale des banques

au Sénégal a été créée le 6 novembre

1962.

Elle a repris les activités de l'agence de la

Société Générale qui était

déjà présente au Sénégal et absorbe par la

même occasion la banque commerciale africaine, une banque locale.

Lors de sa création, le capital de la banque

s'élevait à 500.000.000 Fcfa. Apres plusieurs augmentations, son

capital s'élève aujourd'hui à 4.527.600.000 Fcfa. Ce

capital est à 57,72% détenu par le groupe Société

Générale en France qui est donc l'actionnaire majoritaire de la

banque. Le reste du capital se repartie comme suit :

Ø 35,23 % par des privés

sénégalais ;

Ø 5,57% par Hypo und Verensbank AJ qui est une banque

Allemande ;

Ø 1,48 % par Soge-finance qui est une filiale du Groupe

Société Générale.

Ainsi donc avec plus de 59,20% du capital de S.G.B.S le groupe

est l'un des actionnaires principaux de la banque ce qui en fait un

interlocuteur privilégié de la banque. Il apporte de ce fait son

expertise à la banque, mais le revers de la médaille c'est que le

moindre scandale pourrait entacher non seulement la réputation de la

SGBS mais aussi celle de maison mère et comme une boule de neige,

à ses autre filiales reparties à travers le monde. Ce capital est

divisé en 472.600 actions de 10.000 F CFA. La SGBS est soumise aux

règles qui régissent l'Union Economique et Monétaire Ouest

Africaine (UEMOA) et la zone francs dont le Sénégal est membre.

Elle est donc sous la tutelle de la Banque Centrale des Etats de l'Afrique de

l'Ouest (BCEAO) qui définit la politique monétaire des Etats

membre de l'UEMOA et du ministère de l'économie et de finance par

le biais de la direction de la monnaie et du crédit.

Comme précédemment dit, le Groupe

Société Générale en tant qu'actionnaire majoritaire

(plus de 59,20 % du capital ) a mis en place une structure qui répond au

nom de Banque Hors France Métropolitaine qui coiffe les filiales et

agences du Groupe implantées en dehors du territoire français et

dans les DOM-TOM. Elle leur apporte son expertise et une assistance technique

pour assurer leur bonne marche selon les institutions de contrôle locales

mais aussi selon la législation financière française.

Il est à noter que la Société

Générale, c'est :

· Plus de 10.000.000 de clients et plus de 2600 agences

en France ;

· Elle est présente dans plus 75 pays avec 500

implantations ;

· Plus de 80000 collaborateurs repartis à travers

le monde ;

· Elle gère plus de 200 milliards d'actifs.

1. le réseau d'agences de la SGBS

Avec une politique d'investissement soutenue depuis 1998, la

banque s'est développée de façon exponentielle en

démultipliant son réseau mais aussi sa logistique. La SGBS

gère un réseau dense et diversifié de près de 45

agences, dont plus de 15 points banque rattachés à des agences et

plus de 40 guichets Western Union, le tout reparti à travers toute

l'étendu du territoire national, ce qui fait d'elle la banque la plus

représentative de la place et la mieux représentée.

L'organigramme de chaque agence se présente comme suit : d'un point

de vue opérationnel, selon la taille du guichet, nous avons

remarqué la polyvalence des agents alors que dans les bureaux plus

importants le volume du travail exige une spécialisation. Les

différentes opérations

concernent généralement:

§ les ouvertures de comptes ;

§ versements, encaissement d'espèce, cheques et

cartes de paiement ;

§ mise à disposition en envoi de fonds,

virements ;

§ information du client.

Section 2 : Organigramme de la S.G.B.S

La Direction Générale de la S.G.B.S est

assuré par Directeur Général qui est secondé par un

Secrétaire Général et un Inspecteur Général,

qui sont par la suite secondé par un Service Contentieux et

Contrôle de des risques, ainsi que d'autres directions (Cf. Organigramme,

Annexe).

Section 3 : organisation interne de la (S.G.B.S)

L'administration de la SGBS est regroupée sous six

grandes directions à savoir :

· Le conseil d'administration :

Il est l'organe suprême de la banque.

Il a à sa tête un président élu par les

administrateurs pour une durée de 3 ans. Désignés par

l'assemblée générale sur proposition du conseil

d'administration, les administrateurs au nombre de sept représentent les

actionnaires et leur mandat est d'une durée de 3 ans

également.

· Le secrétaire

Générale :

Sa principale fonction et de créer les conditions

favorables pour le bon déroulement de l'activité commerciale de

la banque.

· L'inspection

générale :

Elle est chargée de la vérification des

procédures de travail, de situation des divers services te

éventuellement de leur amélioration. Elle veille aussi à

la bonne application des instructions de la direction générale et

du protocole des opérations bancaires. Elle procède à

l'évaluation des valeurs de la banque et certaines réclamation de

la clientèle luis sont transmises par la Direction

Générale.

· Le contrôle des risques :

Il a la charge d'analyser toutes les demandes de crédit

arbitrées ou supérieures aux limites des responsables de la

direction de la clientèle commerciale et de la direction de la

clientèle de particuliers. Il participe également à la

politique commerciale et budgétaires de la banque et fournit le

informations destinées aux organismes de tutelles (BCEAO, BHFM,...).

· La Direction

Financière :

Elle regroupe le service de contrôle

de gestion, de la comptabilité et de l'organisation. Son rôle est

de veiller à la bonne marche financière de la banque.

Ø Le service contrôle de

gestion est responsable du suivi des investissements et des

dépenses de la banque. Il est chargé de l'étude de

rentabilité des capitaux propres et des résultats de la banque.

Il peut affiner ses études et aboutir à des résultats par

points de vente.

Ø Le service de la comptabilité

envoie mensuellement à la BCEAO les états financiers de

la banque ceci pour permettre un meilleur suivi des risques structurels de la

banque et y apporter des correctifs en cas de besoin.

Ø Le service organisation s'occupe

pour l'essentiel de la gestion des projets de la banque en intervenant

directement au niveau de la formation, des tests et encore de la bonne

exécution d'un projet. A 100%, cette gestion des projets est repartie

sur essentiellement 4 volets à savoir :

§ 70% pour la maîtrise d'ouvrage

informatique ;

§ 5% pour le volet organisation ;

§ 10% pour l'assistance support ;

§ 15% pour la formation.

· La Direction des Services

Généraux et de la Logistique :

Sous la supervision de la direction

générale, elle regroupe les ressources

humaines, la formation, le service médico-social, la

sécurité et le courrier. Elle a aussi à sa charge le

développement du réseau.

Ø Le service du personnel est

chargé de la gestion des ressources humaines en matière

de :

§ Recrutement selon les orientations de la

direction ;

§ Application du code du travail et de la convention

collective ;

§ Gestion des comptes du personnel et de la

paie ;

§ Etude de la demande de prêts et d'avance du

personnel ;

§ Gestion de la masse salariale suivant le taux

initialement fixé par la direction.

Ø Le service du patrimoine à

pour mission de contrôler la bonne gestion des biens meubles et immeubles

de la banque. Elle s'occupe de la fourniture des différents services en

mobiliers et matériels de bureau par le biais de l'économat qui

est un service qui lui est rattaché.

Ø Le service de la formation a pour

mission la création et la diffusion des séances de formation

servant à l'intégration des nouvelles recrues et à la mise

à niveau des agents en rapport avec la philosophie de la banque. En

outre il a sous sa responsabilité la diffusion des tests de recrutement

et du suivi des agents nouvellement recrutés.

· La Direction des Services Bancaires et de

l'Informatique :

C'est le centre névralgique de la

banque dans la mesure où elle s'occupe de la mise en place des

structures, circuits et procédures de travail. Elle a sous sa

responsabilité différents services très importants

à savoir : la trésorerie, la compensation, le service

étranger, la monétique et la télématique, le

service du portefeuille et enfin l'informatique.

Ø La trésorerie et la

compensation gèrent les disponibilités de la banque au

niveau de la BCEAO, ainsi que des avoirs en compensation.

Ø Le service étranger

contrôle toutes les opérations avec l'étranger. Il

gère le change manuel en agence, les transferts émis vers

l'étranger ou reçu de l étranger. Puisqu'il travail en

étroite collaboration avec les différentes banques

correspondantes de la SGBS à l'étranger qui sont en outre des

succursales du groupe Société Générale, il

gère la domiciliation des importations, des remises et crédits

documentaires.

Ø La monétique gère

tous qui a trait aux cartes bancaires et se charge des services bancaires

téléphoniques. En sus du suivi de la production des cartes, le

service télématique assure la mise en place de la banque à

distance en terme de consultation des comptes et d'opération via

Internet avec Sog@base, Sogecom, (@banking) ou via le téléphone

avec Vocalia Messalia.

Ø Le service du portefeuille

traites toutes les remises de cheque, d'effets et les virements de la

compensation. Les agences servant de boites aux lettres, le service du

portefeuille centralise les ordres en les récupérant et en les

exécutant. Si la qualité existe dans le traitement, la

centralisation doit être quelque chose d'abstrait pour le client,

d'autant plus que le but de la banque est de minimiser pour en augmenter la

qualité.

Par sa facilité d'utilisation, la carte bancaire

apparaît comme un élément poussant à la

consommation, d'autant plus qu elle permet à son titulaire d'effectuer

des opérations de retrait de paiement et des possibilités de

crédits.

Ø Le service informatique regroupe

d'une part les services d'analyse et de programmation sous un seul et

même responsable. Il y existe en outre le service d'exploitation sous un

responsable d l'exploitation. Ce service est primordial dans la mesure

où il traite l'information en gérant les fichiers. Il apporte aux

logiciels les modifications imposées par leur amélioration et

élabore des applications nouvelles.

· La Direction de la Clientèle

Commerciale :

Elle gère à travers les

conseillers de clientèle du réseau toute la clientèle

commerciale de la banque. Toutes les demandes de crédit, de

découvert, de cautions etc. doivent recevoir son approbation. Elle

réfléchit t met aussi en place toute la politique marketing et

commerciale de la banque.

· La Direction de la Clientèle de

Particuliers :

Au même titre que la DCC gère

la clientèle commerciale, la DCP a sous sa responsabilité la

cliente de particuliers. C'est elle qui met en place la stratégie

marketing et commerciale de la banque.

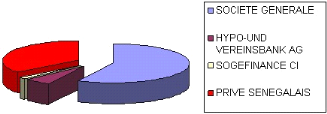

Section 4 : Répartition du capital de la

(S.G.B.S)

Le capital de la Société Générale

des Banques au Sénégal (SGBS) se reparti comme suit (voir ci-

après). Ses principaux actionnaires sont : la SOCIETE

GENERALE (57,72%), le groupe BAYERRISCHE HYPO UND VEREINSBANK

AG (5 ,57%), la SOGEFINANCE CI (1,56%) et

les privés Sénégal (35,15%).

REPARTITION DU CAPITAL DE LA SGBS AU

31/12/2005

|

Actionnaires

|

Nombre d'action de nominal 10.000 FCFA

|

Pourcentage

|

|

SOCIETE GENERAL

|

261322

|

57,72%

|

|

BAYERRISCHE HYPO UND VEREINSBANK AG

|

25225

|

5 ,57%

|

|

SOGEFINANCE CI

|

7059

|

1,56%

|

|

PRIVE SENEGALAIS

|

159154

|

35,15%

|

|

TOTAL

|

452760

|

100,00%

|

Troisième partie : fonctionnement et

caractéristiques des conseils d'administration au sein de la

S.G.B.S.

CHAPITRE I : Profil des administrateurs et du

conseil d'administration de la S.G.B.S

Section 1: Profil des administrateurs

Au niveau de la Société Générale

des Banques au Sénégal (S.G.B.S), lorsque l'assemblée

générale nomme un administrateur, elle lui confie donc un

véritable mandat. Elle compte sur lui et pour cela il doit disposer de

certaines qualités à savoir :

· Assiduité, préparation des

réunions, formation

Accepter le mandat, c'est s'engager à être assidu

aux réunions, à les préparer avec soin, à

s'impliquer dans la vie de la société. C'est aussi accepter de se

former aux spécificités de l'entreprise, à ses

métiers et à ses activités, voire au « métier

d'administrateur ». Il faut admettre d'être évalué en

tant qu'administrateur.

· Privilégier les intérêts

à long terme de la banque

L'administrateur doit prévenir le conseil dès

lors qu'une décision à prendre est susceptible d'impliquer ses

intérêts personnels ou ceux de l'entreprise qu'il

représente. En cas de conflit d'intérêts, il doit

être prêt à privilégier les intérêts de

l'entreprise, en particulier ses intérêts à long terme, ou

à se démettre. Il s'agit pour lui de servir la banque et non de

se servir d'elle.

· Respecter les actionnaires

Les administrateurs ont une obligation de discrétion.

Néanmoins, à l'égard des actionnaires dont ils sont les

mandataires, ils doivent avoir conscience de leur obligation collective de

rendre compte. Il leur appartient de veiller à ce que l'information des

actionnaires soit complète.

· Assumer pleinement son rôle

Assumer pleinement son rôle, cela suppose en particulier

d'exercer son droit à l'information.

L'administrateur peut (et donc doit), chaque fois que

nécessaire, réclamer au président, dans des délais

appropriés, les informations indispensables à une intervention

utile sur les sujets à l'ordre du jour du conseil. En revanche,

l'administrateur en tant que tel n'a pas à s'immiscer dans la gestion de

l'entreprise. Il n'a pas de fonctions exécutives, sauf s'il est

directeur général ou directeur général

délégué. Il ne lui appartient pas de se substituer aux

dirigeants exécutifs. En agissant ainsi, il accroîtrait le risque

de mise en cause de sa responsabilité. Toute mission dérogeant

à ces principes doit faire l'objet d'un mandat explicite du conseil.

· De la vigilance, pas de

complaisance

L'administrateur doit avoir conscience du fait qu'il ne rend

pas service à la banque, et qu'il n'assume pas vraiment son rôle,

s'il adopte une attitude de complaisance à l'égard du

président. Le conseil d'administration ne constitue pas une chambre

d'enregistrement des propositions du président. Les administrateurs

doivent donc exercer leur mandat avec vigilance et fermeté. Il ne faut

pas laisser faire, et surtout d'éviter de faire confiance

aveuglément, ni sur l'application des lois et règlements, ni sur

la stratégie, ni sur l'opportunité des décisions, et moins

encore sur les comptes. Ils doivent pouvoir agir en toute indépendance

tant à l'égard du président que de la direction de la

banque.

1) Les droits des administrateurs :

Pour l'exercice de leur mandat, les administrateurs disposent

d'un large droit à l'information. De plus, il est légitime de les

rémunérer. Cette rémunération appelée jetons

présence est la contrepartie de leur implication dans la vie de la

société. Chaque administrateur a le droit d'exiger tous les

documents nécessaires à l'accomplissement de sa mission et le

président ou le directeur général de la banque est tenu de

les lui communiquer. La limite à cette disposition, c'est l'abus de

droit. Toutefois, les administrateurs ne peuvent s'exonérer de leur

responsabilité au motif qu'ils ne savaient pas. C'est pourquoi

certaines entreprises proposent à leurs administrateurs des formations

à l'exercice de leurs fonctions. Cela ne présente aucun

caractère obligatoire, mais les administrateurs auront souvent

intérêt à accepter de suivre la formation

proposée.

Section 2 : rôle du conseil d'administration

Le conseil d'administration de la S.G.B.S est composé

de 8 membres sous la houlette d'un président et d'un secrétaire

du conseil.

Ce conseil est investi des pouvoirs les plus étendus

pour agir en toute circonstances au nom de la banque. Aussi, les principaux

pouvoirs dont il dispose sont les suivants:

· Préciser les objectifs de la

société et l'orientation qui doit être donné

à son administration ;

· Arrêter les comptes de chaque exercice clos au

31/12

· Exercer un contrôle permanent de la gestion

assurée, selon le mode de direction retenu, par le Président

Directeur Général ou le Directeur Général,

notamment pour ce qui concerne le suivi des risques et la bonne application des

lois et des règlements ;

· Convoquer les Assemblées Générales

(AG) pour les approuver ou décider de la distribution de dividendes aux

actionnaires, etc.

1) Le président du conseil

d'administration

Le président du conseil d'administration de la banque

à un rôle essentiel, il préside aux différentes

réunions du Conseil d'Administration et aux Assemblées

Générales.

Il veille à ce que le conseil d'administration assure

le contrôle de la gestion de la société confiée au

Directeur Général. Le PCA à le droit et le devoir

d'effectuer les vérifications qu il juge opportunes au cours de

l'exercice. Il peut se faire communiquer les informations dont il a besoin ou

se faire transmettre tous les documents qu'il estime utiles à

l'accomplissement de sa mission.

2) l'Assemblée Générale

(AG)

Pouvant être ordinaire (AGO) ou Extraordinaire (AGE),

elle prend à l'unanimité toutes les décisions relatives

à l'exploitation ou à l'évolution de la

société, selon que ces décisions soient courantes ou

occasionnelle ; comme c'est le cas avec la décision d'augmenter ou

de réduire le capital.

Elle est compétente pour :

· statuer sur les états financiers de

l'exercice ;

· décider de l'affectation du

résultat ;

· nommer les membres du conseil d'administration et les

Commissaires aux Comptes ;

· Rejeter ou approuver les conventions conclues entre

la Société Générale, le groupe BAYERRISCHE HYPO UND

VEREINSBANK AG, la SOGEFINANCE CI et les privés

Sénégal.

L'une des responsabilités imparties au conseil

d'administration est de s'assurer de la fiabilité du dispositif de

contrôle interne de l'entreprise.

CHAPITRE II : Types de contrôle interne de

la SGBS

Section 1 : Définition générale

du Contrôle Interne

Selon le COSO (Committe of Sponsoring

Organizations of the Treadway Commission) le Contrôle Interne se

définit comme un processus, mis en oeuvre par le conseil

d'administration, les dirigeants, et le personnel d'une organisation,

destiné à fournir une assurance raisonnable quant à la

réalisation des objectifs suivants :

· La réalisation et l'optimisation des

opérations ;

· La fiabilité des informations

financières ;

· La conformité aux lois, aux

règlements en vigueur et aux politiques internes.

Toutefois, il nous parait nécessaire de souligner que

le pilotage bancaire et le contrôle interne sont indissociables et

doivent permettre la rentabilité pérenne des banques avec

contrôle permanent et maîtrise adéquate des risques.

La règlementation (le circulaire n° 10-2000/CB du

23 juin 2000 portant sur la réorganisation du contrôle interne des

établissements de crédit, le CRBF n° 97-02 du 21

Février 1997, modifié par l'arrêté du 31 Mars 2005

du Ministère de l'économie, des finances et de l'industrie de la

République Française) consacre le renforcement du contrôle

interne dans les établissements de crédit.

Ainsi, dans un secteur aussi sensible que le secteur bancaire,

le contrôle interne, socle sur lequel s'appuie la maîtrise des

risques, est un enjeu majeur du « Gouvernement

d'Entreprise ».

Section 2 : Dispositif de contrôle interne de la

SGBS

Le contrôle interne des établissements de

crédits se définit comme l'ensemble des moyens qui permettent

à la direction générale de s'assurer que les

opérations réalisées, l'organisation et les

procédures mises en place sont conformes aux dispositions légales

et règlementaires, aux usages professionnels et déontologique,

aux règles internes du groupe et à ses orientations

stratégiques. Il vise notamment à déceler, mesurer et

exercer un contrôle suffisant sur les risques encourus, à garantir

la fiabilité, l'intégrité et la disponibilité des

informations financières et de gestion, à vérifier la

qualité des systèmes d'informations et de communication. Il

s'agit d'une fonction partagée impliquant :

· L'existence de code de procédures, de dispositif

de contrôle intégré au traitement des opérations et

aux actes de gestion, de « pistes d'audit »

appropriées,

· La sensibilisation de chaque échelon des

hiérarchies opérationnelles à la nécessité

de contrôler les opérations et de mettre en place des

procédures adaptées à la nature et au volume des

activités et en prenant en compte tous les types de risques,

· La définition par les directions fonctionnelles

de principes et de règles de gestion devant prévaloir à

l'échelle du groupe SOCIETE GENERALE et le contrôle permanent de

leur application,

· La revue périodique des opérations,

procédures et systèmes par les auditeurs indépendants,

dans l'ensemble des entités du groupe.

En outre, la mise en oeuvre des entités

adaptées, la compétence et le professionnalisme des auditeurs,

l'indépendance et la séparation des fonctions sont les conditions

nécessaires de l'efficacité du contrôle interne, de la

protection et de la sauvegarde du patrimoine, de la qualité de

l'information de l'entreprise mais aussi de sa survie.

L'audit interne est un dispositif permanent et

indépendant ayant pour mission d'évaluer, dans le cadre d'une

approche objective, rigoureuse et impartiale, l'efficacité du

système de contrôle interne. Il couvre l'ensemble des