|

Département d'Economie & Gestion

MASTER BANQUE & FINANCE

MEMOIRE DE FIN D'ETUDES

CREDIT AGRICOLE ILE DE FRANCE

Problématique :

Financements des entreprises sous LBO en période de

crise de liquidité : quels risques bancaires ?

Par

Mesmin Borgia DIKABOU

Maître de stage :

Caroline MINIALAI

caroline.minialai@univ-evry.fr

Enseignante en Analyse Financière (Université

d'Evry Val d'Essonnes).

CADIF, 26 Quai de la Râpée- 75012 Paris

SOMMAIRE

REMERCIEMENTS

3

BRIEFING

4

AVANT PROPOS

6

INTRODUCTION

8

I- Les LBO

10

a. Contexte

10

b. Le Montage

10

c. L'intérêt du montage

11

d. Les différents types d'acquisition

par la dette

13

e. Structure financière des

entreprises sous LBO

13

f. La structure de la dette LBO

16

g. La création de valeur des

entreprises sous LBO

17

1. Les fondamentaux de la cible

17

2. La création de valeur dans les

LBO

19

II- Financement des entreprises sous LBO

25

a. Politique du crédit au sein de la

DDE-CADIF

25

b. Politique de risque de la DDE

26

c. Politique de risque des entreprises sous

LBO

26

d. Financement des lignes de crédit

LBO

27

e. Les éléments du dossier de

crédit

27

i. Le niveau des encours

27

ii. Le groupe de risque

27

iii. La notation

28

iv. L'analyse financière des

comptes

30

v. La constitution du dossier de

crédit

32

f. Le passage en comité et le

traitement du dossier

33

g. Les risques bancaires

33

h. Les risques bancaires liés au

renouvellement des lignes de crédit

34

III- Crise financière et LBO

36

a. Dynamique et encours des

opérations LBO

36

b. Origine et manifestation de la crise

financière

40

c. Conséquence bancaire de la

crise

45

1. Augmentation du coût de la

liquidité

46

2. La baisse du niveau de l'endettement

48

3. Conséquence de la crise sur le

crédit aux entreprises

49

d. Gestion des risques liés à

la mise en place de la dette LBO

50

e. Montage ou recapitalisation LBO :

recherche des fonds d'investissements

52

IV- CRITIQUES

53

a. Critère d'analyse pour le montage

d'un dossier de crédit

53

b. Les remèdes à la crise sur

le plan national

53

CONCLUSION

55

ANNEXES

57

CORPUS

75

NOTES

76

REMERCIEMENTS

Je tiens à exprimer ma gratitude à toute

personne qui de loin ou de près a contribué :

· au bon déroulement de mon stage au sein du

CADIF, à la direction des entreprises, Secteurs Services,

· à la rédaction du présent

mémoire.

Veuillez trouver dans la présente étude,

l'expression de toute ma reconnaissance.

A mes enfants, Paul, Bryan et en particulier Nathan-Borgia

et Elisia DIKABOU, trouvez ici le témoignage de ma motivation pour une

ascension sociale, gage de votre réussite.

Enfin, je dédie ce travail à mon

frère Victor BOUZANGA-DIKABOU, disparu le 26 février 2008

à la suite d'une longue et pénible maladie.

BRIEFING

Auteur : Mesmin Borgia DIKABOU

Entreprise : Crédit Agricole - IDF

Secteur Services

Titre du rapport : Refinancement des entreprises

sous LBO en période de crise de liquidité, quels risques

bancaires ?

|

RÉSUMÉ :

Mon stage s'est déroulé au Crédit

Agricole, Direction des Entreprises - Secteur Services sous la direction de

Monsieur Pierre VINCENT.

Les tâches qui m'ont été confiées

s'inscrivent dans le cadre du montage des dossiers de crédit, l'analyse

du risque de contrepartie à travers l'appréhension du groupe de

risque corporate dans son ensemble, la gestion du risque à travers les

facteurs d'alerte tout en restant en phase avec les procédures Bale 2.

L'objectif étant de développer le PNB du portefeuille du

Senior.

J'ai été intégré dans

l'équipe du secteur services où j'ai réalisé le

montage des dossiers de crédit, la gestion du rating, l'analyse

financière, la gestion et le suivi des risques sur les différents

portefeuilles. J'ai enfin piloté la renotation des entreprises sous LBO

suivant la nouvelle grille Moodys. J'ai été le « back

up » des chargés d'affaires seniors au même titre que

les juniors.

J'ai également mise en place des dossiers de

refinancement des lignes de crédit des entreprises sous LBO. Ces lignes

de crédits portaient sur des financements aussi bien de l'exploitation

que sur les projets d'investissements. C'est ainsi que je me suis rendu compte

des écarts entre la doctrine, les enseignements théoriques et la

réalité professionnelle. Ce gap s'appréciation se situe au

niveau des ratios, des covenants et au niveau de la structure financière

de ces entreprises.

La situation financière actuelle a rendu cette

particularité plus subtile. D'où mon intérêt

d'étudier les problématiques bancaires liées aux

refinancements des entreprises sous LBO en période de crise de confiance

sur le marché interbancaire.

J'ai également participé à des groupes de

travail sur l'amélioration du process qualité et ce de

manière transversale.

Mon travail a abouti à un certain nombre de

préconisations. Elles peuvent être nécessaires pour le

développement du PNB de la banque tout en maintenant un niveau de risque

tolérable. Elle permettra également de prendre du recul et

relativiser une situation donnée financière donnée en

fonction de l'industrie dans laquelle l'entité étudiée

évolue.

Ce stage m'a aidé à appréhender ce

métier avec parcimonie et rationalité et j'ose croire avoir

atteint mon objectif d'apprivoiser et travailler dans le monde de la finance

corporate.

|

|

SUMMARY:

My training course unwinds at Credit

Agricole, Company's management. This training was supervised by Mr

Pierre VINCENT.

The tasks which the management confided me are:

· Editing the framework of the files at credit,

· Analysis of the risks of counterpart through the

apprehension of the group of risk corporate in general,

· The management of the risk through the factors of alert

while staying in norms of Basle 2 procedures.

The objectives being, to develop the Banking Net Product (BNP)

of the portfolio of the Senior Manager.

I was in the team of Sector Services, where I found myself fit

in. I worked with the Senior Analyst in a very single aspect. My job involved

the financing of the company, the management of the rating, the financial

analysis, the management and the follow-up of the risks on various portfolios.

I piloted the renovation of the company under LBO, following the Moody's new

railing. I was the collaborator of the senior analyst in the same way as the

juniors.

The current financial crisis weakened the banking sector.

Therefore, my interests in studying the banking problematic relative under the

LBO in the trust crisis period in inter banking market.

Meanwhile, I have participated in working groups on the

improvement of the «process quality».

This training course helped me to apprehend this profession

with parsimony and rationality. I dare believe to have achieved my aim to tame

and work in the world of the corporate finance.

|

AVANT PROPOS

Le Master en Banque & Finance est délivré

qu'à l'issue d'un stage obligatoire d'au moins quatre mois au terme

duquel l'étudiant est amené à rédiger un

mémoire de fin d'études.

Le but de ce stage est de permettre à l'étudiant

de faire le lien entre les enseignements théoriques qu'il a reçu

pendant le premier semestre de la formation et la réalité

professionnelle. L'intérêt de cette démarche consiste

à identifier des écarts d'appréciation entre les postulats

empiriques et les pratiques professionnelles. Mais il permet également

à l'étudiant ou futur chercheur de se servir des bases

théoriques pour relativiser et prendre du recul lorsqu'il sera

confronté à un cas pratique decorrélé des

règles théoriques. L'objectif de cette démarche est

l'approche de l'efficience du marché1(*) par rapport à la réalité

économique. L'analyse doit toujours être faite de manière

intelligente.

C'est pour répondre à cette exigence que nous

avons effectué notre stage au sein de la banque Crédit Agricole

d'Ile de France.

Afin de mener à bien notre stage, nous avons

essayé de comprendre le fonctionnement et l'organisation du

Crédit Agricole en partant de la nature de la banque, la ligne de

métier jusqu'au service dans lequel nous avons effectué notre

stage.

D'abord le Crédit Agricole est une banque mutualiste.

Elle est divisée par différentes caisses régionales parmi

lesquelles on compte le CADIF (Crédit Agricole d'Ile de France). Ce

dernier a normalement comme périmètre de compétence la

région ile de France.

Ensuite, il convient de distinguer la branche détail de

la banque des activités « corporate ». A quelques

exceptions près, font partie des activités de détail les

personnes morales réalisant 3 M€ de chiffres d'affaires par groupe

de risque2(*). En fait

également partie les entreprises individuelles. Les autres entreprises

font partie des activités de la banque des entreprises ou

activité corporate.

Enfin le secteur services regroupe toutes les entreprises

exerçant les métiers de service aux entreprises ou aux personnes.

Au CADIF, il s'agit sans être exhaustif de trois portefeuilles à

savoir :

· Le bâtiment, les promoteurs et les travaux publics,

la location de véhicules et les activités de taxis,

· La logistique, le transport et les professions

liées à la santé,

· Les médias, la presse, la communication, le

marketing et l'industrie financière.

Le rôle du chargé d'affaires consiste à

développer le PNB de la banque en adéquation avec le profil

risque. Il s'agit d'une conquête maîtrisée et rentable des

clients constituant son portefeuille. Pour assurer cette noble tâche, il

est secondé par un junior qui avec l'assistance du senior, monte les

dossiers de crédit, analyse les données financières, suit

le rating et gère le risque au quotidien. Le Junior en l'absence du

chargé d'affaires seniors présente les dossiers de crédit

au comité de crédit. Enfin, il assure avec l'aide des assistants

le middle office.

Durant le stage, nous avons effectué les tâches

du junior à l'exception de la présentation du dossier en

comité d'engagement.

Dans la rédaction des dossiers de crédit, nous

avons constaté au cours des différentes analyses

financières que la théorie financière en ce qui concerne

le calcul des ratios est en déphasage ave la pratique bancaire en ce qui

concerne les entreprises sous LBO demandeuses de financements. Toutefois, cette

pratique de l'émission massive de la dette nous rappelle

l'intérêt des entreprises à émettre des titres moins

sensibles à l'information cachée du fait de l'imperfection du

marché et de la sous-évaluation des dits titres3(*).

C'est ainsi que nous nous sommes intéressés

à ce cas pour analyser la pratique bancaire et les différents cas

auxquels le banquier est confronté.

Nous espérons apporter quelques éléments

d'appréciation aussi bien aux étudiants qu'aux lecteurs sur les

spécificités du métier.

INTRODUCTION

Il y a moins de deux ans, nous avons assisté à

une forte montée des prix des matières premières

(pétrole, cuivre, fer...) et des produits alimentaires (blé,

céréales...). Cette montée a été suivie des

émeutes en mars-avril 2008 en Afrique, en Amérique latine et en

Asie. L'explication fournit pour justifier cette croissance à deux

chiffres faisait référence à la croissance de

l'économie chinoise et à la faiblesse du dollar.

Certains diront que la crise était prévisible

depuis 5 ans et les premières victimes ne furent pas les banques, mais

plutôt les peuples affamés du sud. Pour plaider dans ce sens, Jean

Ziegler, rapporteur à l'ONU pour le droit à l'alimentation disait

que « brûler de la nourriture et la transformer en carburant

est un crime contre l'humanité ». Cette position a d'ailleurs

été relayée par le programme des nations unies pour

l'alimentation en sigle « PAM4(*) » malgré la ferme opposition des

écologistes trouvant dans cette logique un frein au développement

des énergies renouvelables et à la protection de l'environnement.

Mais cette crise n'a pas autant interpellé la

communauté financière internationale et les argentiers du G8 pour

la simple raison qu'elle n'était pas systémique à court

terme. Les historiens pouvaient à la limite faire une jurisprudence avec

la crise de subsistance de 1926 annonçant la crise de 1929 avec les

opérations de restructuration de l'économie qui ont suivies.

La période des taux directeurs relativement très

bas des années 2000 jusqu'avant l'été 2007,

caractérisée par la faiblesse des taux d'intérêts

à l'économie, la montée en puissance des fonds de private

equity et l'abondance des liquidités a amplifié l'inattention des

régulateurs financiers, des banquiers et des entreprises. Nous avons vu

monter en puissance ses dernières années l'arbitrage5(*) des entreprises pour la dette au

détriment de l'equity comme mode de financement des investissements et

de l'exploitation malgré les conflits d'intérêts mis

à plat par Jensen et Mecking (1976)6(*). Nous avons vu exploser le financement par effet de

levier ou LBO7(*) soit en

anglais « leverage buy out », opération consistant

à lever une forte dette par rapport à l'equity en proportion

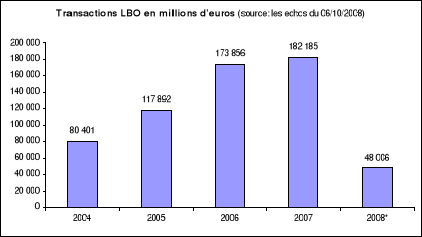

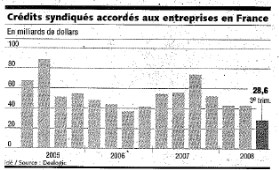

minimale de 80/20. A titre indicatif, les transactions LBO en Europe sont

passées de 8 milliards d'euros en 2004 à 182 milliards d'euros

en 2007. La dette y relative a augmenté pour la même

période en Europe de 204 milliards de dollars en s'affichant à

280 milliards. Pendant cette période, la dette a financé aussi

bien l'exploitation, l'investissement que les distributions de dividende, les

rachats d'actions et les LBO primaires, secondaires et tertiaires pour ne

s'arrêter que là. C'est ainsi que les fonds d'investissements du

genre LBO France, Blackstone et KKR ont perçu dans ce type de montage

des opportunités de levreger et cumuler de la liquidité du fait

du mécanisme des remontées de cash de la cible vers la holding,

aspect que nous développerons dans la 1ère partie.

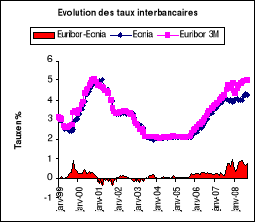

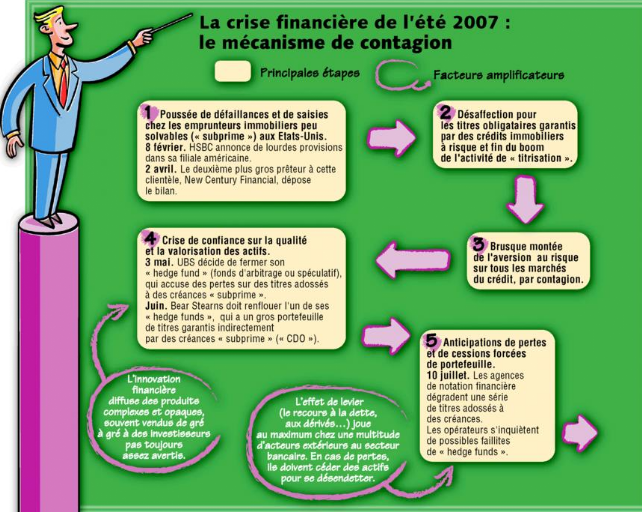

A compter de l'été 2007, la crise des subprimes

a déclenché l'alerte de la crise systémique et

explosé la bulle du crédit. On a constaté de façon

progressive à la suite des principes comptables de fair value, les

dépréciations des actifs financiers des institutions

financières grevant de ce fait leurs résultats et le niveau de

leurs fonds propres. Cette phase a été caractérisée

par l'augmentation de l'aversion au risque et une méfiance sur le

marché interbancaire et donc un resserrement des flux de crédit

aux entreprises. On a constaté en effet les dettes LBO s'effondrer en

2008 à 51 milliards de dollars et les transactions à 48 milliards

d'euros. Au vue du caractère systémique de la crise et pour

assurer sa fonction de régulateur, les Etats et les banques centrales

ont intervenu pour financer le crédit interbancaire et garantir les

dépôts afin d'éviter dans un 1er temps le

phénomène Northenrock à l'anglaise et au second plan

éviter l'assèchement des crédits à

l'économie. On peut citer le plan Paulson pour une garantie à

hauteur de 700 milliards pour les banques aux USA et 380 milliards pour la

France.

Dans ce contexte, nous nous sommes posé les questions

suivantes :

· comment le banquier se comporte pour refinancer les

entreprises sous LBO, trouver des partenaires pour la syndication, prendre

sinon subir le risque de se faire éjecter du pool bancaire ou encore

subir l'entrée d'un schéma de financement industriel et,

· comment le banquier suit-il le risque y afférent

afin d'éviter le défaut dans l'esprit du nouvel accord Bale

II8(*) ?

Pour répondre à cette question, nous avons

d'abord adopté la démarche consistant à approcher

l'étude en expliquant le mécanisme des LBO et le principe de

création de valeur, d'expliciter la structure de la dette émise

pour levreger et les conditions y afférentes.

Après, nous mettrons en relief le montage d'un dossier

LBO argumenté pour le comité de crédit d'une banque.

Ensuite, nous baliserons les conséquences de la crise

de confiance interbancaire actuelle (et ses origines) et ses

conséquences sur le financement des opérations LBO. Nous finirons

par réfléchir sur les différentes pistes

d'améliorer les instruments d'aide à la décision d'octroi

de crédit. En effet, nous ne pouvons terminer cette étude sans

nuancer les conséquences actuelles de la crise sur le financement LBO.

Enfin, cette réalité nous amènera

à tester la juxtaposition de cette donne à d'autres

régions du monde susceptibles d'être touchées par cette

mutation partant du principe que les mêmes causes produisant les

mêmes effets.

2. Les LBO

Par LBO ou « leverage buy out », il faut

entendre l'acquisition d'une entreprise par un ou plusieurs fonds

d'investissement ou private equity, financé majoritairement par la dette

et à condition que le coût de la dette soit inférieur

à la rentabilité désirée des investisseurs9(*). Le recours à la dette

incite l'entrepreneur à faire l'effort pour honorer ses engagements.

Avec le contra de dette, « l'emprunteur devient un ayant droit

résiduel pour le revenu supérieur à la valeur faciale de

la dette »10(*)

. C'est l'approche incitative à l'effort pour dans un contrat de dette

et ce à condition de minimiser les conflits d'agence entre entrepreneur

et actionnaire externe.

2.1.

Contexte

Rappelons que les opérations de LBO venues des USA ont eu

pour objectif à la base :

ü la transmission des entreprises suite à des

problématiques de droit de succession,

ü le recentrage des industriels sur leur coeur de

métiers et de ce fait la cession des activités jugées par

ces derniers non stratégiques.

Mais suite à l'évolution de l'économie et

à une conjoncture favorable au niveau des taux d'intérêt

sur le marché financier et monétaire, d'autres motivations ont

drainé le marché des acquisitions par la dette parmi lesquelles

on peut citer :

ü la mutation dans l'industrie bancaire à travers le

développement des activités de financement, d'Asset Management,

des hedges funds ou d'autres nouvelles branches de la banque. L'objectif

principal consiste à rechercher de façon permanente et

progressive l'EVA11(*).

ü La course au ROE12(*) ou return on equity devant surperformer la

rentabilité désirée des investisseurs.

La clé de voûte de ce montage réside

dans :

· Le coût de la dette qui doit être

inférieur au coût moyen pondéré des capitaux et donc

au ROE.

· L'efficacité de la théorie des mandats et,

· La bonne gouvernance couplée avec la

création de valeur dans l'opération.

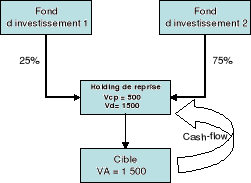

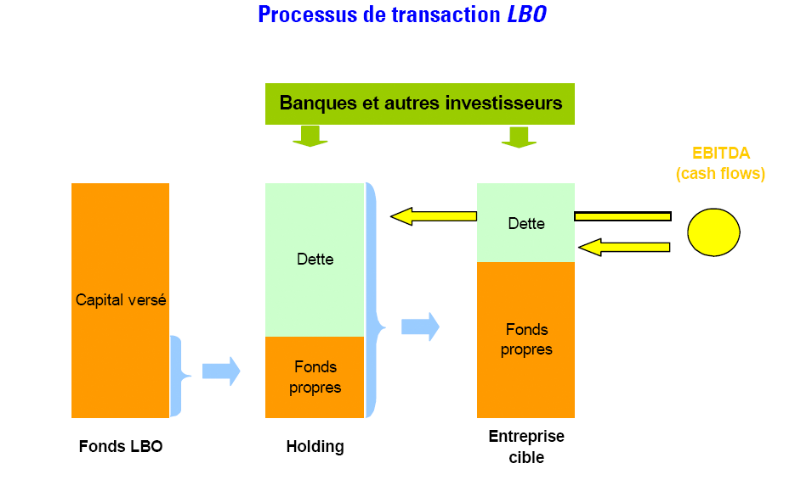

2.2. Le Montage

L'opération de LBO est structurée par la

création d'une holding ou société de fait qui s'endette

pour acheter une autre société appelée cible. Cette

société cible appartenant à la holding fera remonter

tout le cash issu de l'exploitation au niveau de la holding. Cette

dernière s'en servira pour payer les intérêts de la dette

et le capital (suivant la structure de la dette) à terme.

Les fondamentaux de la société cible ne change pas.

Seule la structure financière et le style de management

diffèrent.

Avec Vcp = valeur des capitaux propres et Vd = valeur de

la dette.

En ce qui concerne la composition des ressources stables, on

peut constater une prédominance de la dette par rapport aux fonds

propres. Par contre pour le style de management, c'est le retour en force des

managers financiers sachant optimiser la capacité de la cible à

rendre l'exploitation et les actifs de l'entreprise très liquide

(amélioration des rations de liquidité, mobilisation des

créances accroissement de la liquidité et la cessibilité

des actifs patrimoniaux. Ces compétences sont nécessaires pour

dégager suffisamment du cash-flow à remonter au niveau de la

holding pour faire fonctionner le montage.

A la place du fond d'investissement, on peut avoir le

management.

2.3. L'intérêt du montage

A titre de rappel, la réussite d'une opération de

rachat par effet de levier doit remplir trois conditions

essentielles:

· La capacité de la cible à

dégager des cash-flows disponibles pour rembourser la dette et les

intérêts,

· L'investissement d'une équipe

dirigeante motivée et compétente,

· La

possibilité d'augmenter la valeur de la cible :

ü en interne par synergies sur les coûts, la

restructuration, l'innovation et la création nouveaux couples

produits/marchés...

ü en externe par la croissance externe, la cession d'actif

ou par fusion.

On compte trois niveaux d'intérêts pour cette

opération :

· Le levier financier : lorsque la

rentabilité économique de la cible est supérieur au

coût de l'argent sur le marché monétaire ou financier, il

est préférable pour un repreneur de financer l'acquisition de la

cible par de la dette que par apport en capitaux. Le cash flow qui seront

dégagés par l'exploitation de la cible seront remontés au

niveau du holding et permettrons de rembourser le capital et les

intérêts de la dette. A l'inverse, on a un effet dit de massue

détruisant la valeur créée. Ce qui peut être

résumé dans la formulation de l'effet de levier qui suit :

rf = Re + ? (Re-i)*D/CP avec

rf = rentabilité financière (ou des capitaux

propres),

Re = rentabilité économique, i = taux

d'intérêt

D = dette et CP = capitaux propres

Il est possible d'introduire de l'endettement à

plusieurs niveaux, soit dans les différents holding

intermédiaires (de moins en moins fréquents), soit directement,

à titre personnel, par les repreneurs pour constituer leur apport. Cette

pratique permettra de démultiplier le levier financier à chaque

niveau où sera logée la dette.

· Le levier fiscal : Grâce à la

mise en place d'une société holding, le nouveau groupe (Holding

et cible) va pouvoir bénéficier, s'il en fait la demande et s'il

répond aux conditions réglementaires (détention d'au moins

95%)13(*), du

régime d'intégration fiscale. La mécanique permet une

économie d'impôt équivalente au taux d'IS multiplié

par le montant des intérêts payés sur la dette

d'acquisition. Cette situation revient à dire que l'Etat subventionne le

montage d'acquisition à hauteur du montant déductible du service

de la dette pondéré de un moins le taux de l'impôt (1-IS).

· Levier juridique : D'un point de vue

juridique, le pouvoir appartient à celui qui détient au moins 50%

des droits de vote (majorité simple). Il suffit donc de détenir

50% de la cible et 50% du holding pour avoir les pleins pouvoirs. Cet effet de

levier peut être démultiplié par la mise en place d'une

succession de holdings « en cascade ». Il est également

envisageable de créer des droits de vote doubles au profit des seuls

repreneurs.

Les moyens supplémentaires pour assurer le montage LBO.

En effet, la détermination du prix de vente des actions constitue

fréquemment un point crucial mettant en péril la conclusion

même de la vente. Pour éviter l'impasse, les parties disposent de

plusieurs moyens :

· Le paiement

différé : Il s'agit, pour le vendeur, d'accepter un

différé de paiement partiel ou total. Cependant, sa

créance sur l'acquéreur est certaine et n'est donc, en principe,

soumise à aucune condition ou aléa (le risque de non paiement

peut être couvert par une caution bancaire). Les modalités de

paiement sont définies dans l'acte de cession et le transfert de

propriété a lieu au moment de la signature du contrat.

· Le crédit vendeur : le

vendeur peut accepter qu'une partie du prix soit transformé en

prêt en faveur du holding tête de groupe. Cette disposition est

souvent formalisée en bonne et du forme par un contrat.

L'intérêt principal pour l'acquéreur est d'impliquer le

vendeur. En effet, en cas d'échec de l'opération d'acquisition,

celui-ci aura peu de chances de récupérer le montant de son

prêt. Pour le vendeur, il présente l'intérêt de

pouvoir vendre au prix souhaité mais en en facilitant le

règlement.

· Le complément de prix ou "earn

out" : dans le cas ou les parties n'arrivent pas à s'entendre

sur un prix, une des solutions envisageable pour aboutir à un accord est

la mise en place d'une clause de «earn out». Il s'agit de convenir

d'un seuil minimal de performance à atteindre par la cible pendant une

durée au-delà duquel toute performance supplémentaire

entraînera le versement, par l'acquéreur, d'un complément

de prix.

2.4. Les différents types

d'acquisition par la dette

Le principe reste le même dans son esprit sauf que les

acteurs ne sont pas les mêmes.

On distingue :

· Le LBO ou leverage buy out : c'est l'acquisition de

la cible par des fonds internes du capital de l'entreprise.

· LBI ou management buy in : l'acheteur vient de

l'extérieur du capital de la société (fonds de private

equity, fonds d'investissements ou les banques).

· LMBO : leverage management buy out :

acquisition de l'entreprise avec comme acquéreur les fonds et le

management existant. C'est le cas de Spie Batignolles dans le BTP avec

l'arrivée du fond Barcleys Equity.

· LMBI ou management buy in : idem que le LMBO mais

avec une nouvelle équipe dirigeante.

· BIMBO (Buy In management Buy Out) : le management

est mixte comptant des cadres dirigeants internes et externes à la

cible.

· LBU (Leverage Build-Up) : lorsque le but des

nouveaux actionnaires est de marier l'entreprise à d'autres

entités (par acquisitions) pour créer soit un pôle

d'activité soit des synergies industrielles.

2.5. Structure financière des

entreprises sous LBO

La théorie classique14(*) nous enseigne que l'entreprise doit disposer

suffisamment des ressources stables pour assurer la pérennité de

son exploitation. Le fond de roulement (FR) doit toujours financer totalement

le besoin en fond de roulement (BFR). Seule cette situation permet dans les

conditions normales du marché une trésorerie nette (TN) positive.

D'où la formule suivante :

TN = FR - BFR

Par fond de roulement, il faut entendre l'excédent des

ressources à long terme sur les emplois de même nature devant

constituer un matelas de sécurité pour assurer le risque de

faillite15(*) et donc

financer les besoins de l'exploitation. Le besoin en fond de roulement (BFR)

est le solde net entre les emplois et les ressources d'exploitation. C'est

aussi le complément de l'actif économique qui est

proportionné au cycle d'exploitation à moins d'un an16(*).

Selon l'analyse fonctionnelle, cette situation serait

l'idéal pour une entreprise nonobstant toute situation

particulière17(*).

Cette situation mérite toutefois d'être relativiser en fonction de

la nature de l'industrie à laquelle appartient l'entreprise.

En effet, suivant la structure de l'entreprise, son secteur

d'activité, on rencontre des situations très diverses et

variées. Certains secteurs d'activité par leur nature

dégagent de manière récurrente abondamment du cash. Ces

derniers financent de ce fait financer les emplois stables. C'est le cas des

hypermarchés dans la grande distribution. En revanche, certaines

industries fortement capitalistiques ont un BFR structurellement

négatif. Les entreprises de ce secteur doivent disposer des ressources

stables nécessaires pour financer toute variation du BFR.

C'est le cas de l'industrie aéronautique très

capitalistique où l'activité exige un fond de roulement

énorme pour financer le décalage de trésorerie entre

l'investissement nécessaire pour produire les avions et les

encaissements fractionnés issus des commandes clients.

Afin de s'inscrire dans une analyse dynamique de l'entreprise,

on peut écrire la formule de la trésorerie nette de la

manière suivante :

?TN = ?FR - ?BFR

Toute variation du BFR doit être proportionnée

à celle du FR pour assurer la stabilité de la trésorerie

nette. Si le FR évolue moins vite que le BFR, la trésorerie se

dégrade. La trésorerie nette est de ce fait en corrélation

négative du BFR.

En cas de croissance soutenue de l'activité, le BFR

évolue très vite suite à l'augmentation des

créances clients et des stocks et donc du CA. Cette variation exige,

comme nous l'avons dit précédemment, une évolution

proportionnée du FR pour assurer le financement de la croissance

à défaut de faire usage de la trésorerie passive

(découvert bancaire, ligne de spot...).

En cas de décroissance, le BFR a tendance d'abord

à se stabiliser pendant que le chiffre d'affaires décroit. S'en

suivra la baisse du BFR qui améliore la trésorerie nette dans

l'immédiat. La baisse du résultat d'exploitation induite par

celle du chiffre d'affaires fait baisser mécaniquement le FR. La crise

de trésorerie va suivre l'accumulation des pertes. Il faut à ce

moment pour suivre l'analyse classique soit arrêter si possible la baisse

du CA soit un coup d'accordéon.

Dans les deux cas, on doit assurer la perte de valeur qui se

traduit généralement au niveau de la liquidité et de la

solvabilité de l'entreprise.

Pour aller un peu plus loin dans la structure des ressources

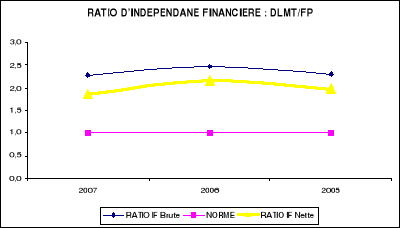

à long terme, on peut distinguer les capitaux propres et la dette. Sur

le plan juridique et social, les créanciers externes à

l'entreprise ne peuvent pas prendre plus de risque que les actionnaires.

D'où le fameux ratio de l'indépendance financière ne

devant dépasser 1.

Mais dans le cas des LBO, la structure de la dette est

très atypique comme nous l'avons montré dans le chapitre

précédent. Nous pouvons citer à titre d'illustration les

cas d'acquisition par leverage suivants :

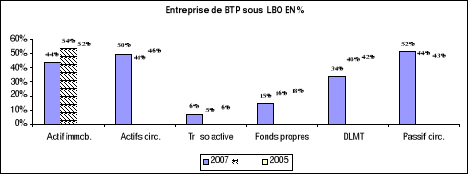

· IDEX : CP= 150 Mc contre DLMT = 850 M€,

· SYLVE INVEST : CP + contre DLMT =

· PAPREC :

· Groupe VIVARTE :

On constate la prédominance de la dette par rapport aux

apports en capital ; cette disproportion peut aller du simple au triple

suivant le secteur d'activité et la nature du montage.

Dans le cas de la société ci-après, aussi

bien le ratio brute que nette varie de 2 à 2.5 sur une norme de 1.

Il est certes vrai que certains contrats de dette sont

assortis des garanties de nantissement des titres sur la cible, sur les actifs

des nouveaux acquéreurs ou d'une caution bancaire. Cependant nous sommes

dans une situation atypique qui nous impose par souci de rationalité

d'analyser la structure de cette dette pouvant dépasser l'apport en

capital nécessaire pour acquérir la cible.

2.6. La structure de la dette LBO

La structure de la dette LBO revêt deux types de sources

de financement qui sont le capital et la dette. Dans les lignes de

capital et de la dette, on peut avoir plusieurs déclinaisons :

Ø Le capital : le principe

consiste à acheter une entreprise en apportant en capital un montant

inférieur à celui du capital de la cible. Le différentiel

est financé par la dette. Dans la partie du financement constituant le

capital, les fonds d'investissements incluent dans le package à proposer

au management des options assimilables au capital. Généralement,

il est proposé au management des entreprises sous LBO les options

suivantes :

ü Le sweet equity : c'est un avantage incitatif

offert au management afin de leur permettre d'augmenter leur part dans le

capital de la nouvelle entité en fonction des performances

réalisées. Parmi les moyens existants, on peut compter les

obligations convertibles, les bons à souscrire en actions (BSA), aux

comptes courants ou aux stocks options.

ü Le ratchet ou options de partage de survaleur : le

principe consiste fixer un ratio de création de valeur. Par exemple un

montant d'EVA18(*) de 500

K€ annuel. Lorsque le management surperforme l'objectif, le

différentiel est à repartir entre les différents

shareolders19(*) à

raison par exemple de 50-50.

On appelle EVA le résultat économique qui tient

compte non seulement du coût de la dette comme le fait le calcul du

résultat net, mais aussi du coût des capitaux propres. C'est donc

le niveau du résultat net à partir duquel la valeur est

créée pour l'entreprise.

A titre d'exemple, en 2007, l'EVA de carrefour a

été de 791 millions d'euros, Zara pour 1 022 millions

d'euros et Shell pour 11 865 millions d'euros (source Pierre VERNIMMEN,

ouvrage précité-page 985).

Ø La dette : le montant

global du financement peut être constitué pratiquement que de la

dette car les différentes parties prenantes au montage peuvent en faire

usage chacun à sa manière. Mais pour faire simple, supposons que

la dette ne soit tirée que par la holding personne morale. Elle peut

être composée de :

ü La dette senior : on parle de dette senior

lorsqu'on fait recours à un emprunt bancaire de 5 à 7 ans

spécifiquement consacré à une acquisition. On parle

souvent de tranches (annexe 1) :

§ A pour la partie amortissable,

§ B pour la partie in fine et,

§ de C pour la partie revolving.

ü La dette mezzanine vient compléter la

dette senior. Elle est souvent tirée sur 8 à 10 ans et son

remboursement est subordonné à celui de la dette senior. Elle

s'inscrit généralement dans la logique des prêts

océane20(*) ou

simplement des obligations convertibles classiques. Elle est naturellement

mieux margée que la dette senior.

ü Le prêt relais : prêt bancaire

mobilisable avant la fin du montage LBO et donc avant la remontée des

dividendes de la fille vers la mère.

ü Les dividendes : la remontée

exceptionnelle de ceux-ci peuvent permettre dans une certaine mesure21(*) financer l'acquisition de la

cible (autofinancement).

ü La cession d'actifs de la cible peut aussi

permettre dans une certaine mesure contribuer au financement de

l'opération.

Toutefois ces leviers ont une limite réglementaire suivant

les termes de la loi du 24/07/1966 qui exclut sous certaines

conditions les sûretés ou cautions consenties par la cible

à la mère, les avances ou prêts ainsi que les

mécanismes de fusion entre la cible et la mère.

2.7. La création de valeur des

entreprises sous LBO

Pour parler de la création de valeur sous LBO, il

convient d'abord d'analyser les fondamentaux de la cible car la question que

doit poser tout investisseur ou manager avant de s'investir dans un montage LBO

est de savoir si la cible est capable de rembourser la dette pendant la

durée de celle-ci qui sera en moyenne de 7 à 8 ans ?

2.7.1.1.

Les fondamentaux de la cible

Pour réussir l'opération de leverage, il faut

analyser aussi bien la cible (positionnement, management, outil de production,

la rentabilité...) que les conditions du montage.

Concernant la cible, l'analyse portera sur :

· Son positionnement : la position de leader ou

challenger est une situation appréciable. Il faut également

évaluer la sensibilité du secteur à l'environnement

(chiffre d'affaires en devise...), à la conjoncture (prix des

matières premières, du pétrole...). En somme, il est

très important d'effectuer l'analyse stratégique de la cible

à travers les cinq forces de Porter afin de vérifier si

l'entreprise occupe une position pérenne sur le marché sans

aucune dépendance.

· L'outil économique : s'assurer qu'il n'est

pas dans un état nécessitant des investissements de

renouvellement importants. Le taux d'usage22(*) permet d'évaluer cette situation. On peut

aussi affiner ce ratio en tenant compte de l'usage économique et pas

seulement comptable ainsi que de la valeur vénale des actifs

économiques. La cible dispose-t-elle des capacités de production

pour répondre et à quel coût à la croissance de

l'activité ?

· Le management : il doit être très

impliqué et particulièrement intéressé dans le

montage (très fréquent dans le LMBO) afin d'éviter les

conflits d'agence et assurer la réussite du montage.

· La cible doit être intrinsèquement de

bonne qualité et source de richesse. Pour ce faire, plusieurs

indicateurs sont à vérifier parmi lesquels :

o Un bon niveau des fonds propres par rapport à l'actif

économique (FP/AE),

o Le BFR ne doit pas être très lourd. Il peut

être calculé en jours de CA. Le nombre de jours du BFR correspond

au besoin de ressources nécessaires à son financement. Ce

financement induit des charges financières qui grèvent la

rentabilité financière et partant la CAF nécessaire au

remboursement de la dette LBO.

o La rentabilité d'exploitation ou le taux de

marge : évaluer le niveau de l'EBITDA23(*) par rapport au chiffre

d'affaires. C'est la véritable richesse dégagée par

l'exploitation de l'entreprise. Cette richesse doit être

récurrente pour que la cible ait toujours du cash pendant des

périodes de gap défavorable lié à la conjoncture ou

aux conditions du marché.

o La cible doit disposer entre autres des actifs facilement

cessibles et un portefeuille de créances mobilisables afin de couvrir

des périodes de crise de trésorerie et assurer de ce fait la

montée des dividendes vers la holding pour assurer le service de la

dette.

Au niveau du montage, il faut s'assurer que :

· Le prix de la cible soit cohérent avec la valeur

des entreprises du secteur. On fait souvent usage du PER ou price earning ratio

ou de la méthode des comparables. L'objectif est de modérer le

montant du goodwill ou survaleur.

· S'assurer qu'une partie du cash flow à remonter

vers la holding reste au niveau de la cible pour assurer les besoins de

fonctionnement.

· Assurer la couverture d'au moins 50% du montant de la

dette par un swap compte tenue du fait que la dette senior est souvent

contactée à taux variable. Pour ne pas s'exposer à la

hausse des taux, il est très prudent de souscrire un swap de taux our

couvrir la position. Il en est de même de la dette contractée en

devise.

· Mise en place des garanties telles :

o L'assurance homme clé,

o Le nantissement des titres de la cible,

o La clause d'ownership ou le maintien du pacte

d'actionnaire,

o La limitation e l'endettement

o L'usage de la clause pari passu sur la dette

o Le suivi des covenants : leverage (dette nette/ebitda),

gearing (dette nette/FP), ratio de couverture des fonds propres (cash

flow/service de la dette)...

· L'accord unanime des banques pour toute cession

d'actifs de la société. Cette clause est aussi appelée

« negative clause pledge ».

· La demande systématique de waiver ave l'accord

unanime des banques pour toute opération susceptible d'affecter la

rentabilité de la cible.

2.7.1.2.

La création de valeur dans les LBO

Rappelons que la politique de l'entreprise

« consiste d'abord à mettre en oeuvre des décisions

visant à maximiser le création de valeur pour les pourvoyeurs de

fonds et tout particulièrement pour les

actionnaires »24(*).

Quand on parle de création de valeur, il convient de

préciser pour qui cette valeur est -elle créée ? Tous

les acteurs au sein de l'entreprise sont en fait concernés par cette

création de valeur qu'il faut évaluer.

On évalue très souvent la création de

valeur suivant deux méthodes :

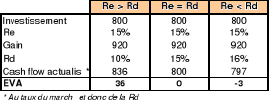

· La méthode de la rentabilité

Cette méthode consiste à comparer la

rentabilité économique de l'entreprise (Re) et la

rentabilité désirée (Rd) par les investisseurs.

o Lorsque Re > Rd, il ya création de valeur et la

différence est appelée EVA ou Economic value Added.

o Lorsque Re = Rd, il y a ni création de valeur ni

destruction de valeur.

o Par contre lorsque Re < Rd, il ya destruction de valeur

(voir tableau ci-après) :

· La méthode d'évaluation fondamentale ou

actualisation de cash flow :

On actualise les flux de cash flow dégagés par

l'entreprise. Le taux d'actualisation est le coût moyen

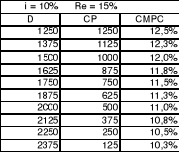

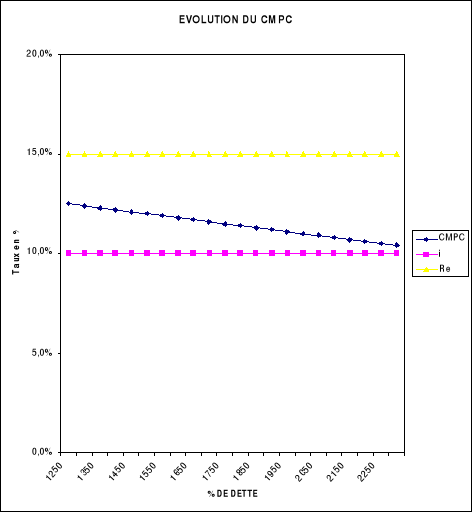

pondéré du capital (CMPC) ou WACC25(*) dont la formule est la suivante :

CMPC = WACC = i * ( D/ [CP+D]) + Re * ( CP /

[CP+D])26(*).

Avec D= dette et CP= capitaux propres.

Pour les fonds d'investissement, acquéreurs des

entreprises c'est la valeur de l'entreprise qui importe et à ce titre,

ce sont les flux de cash avant déduction des intérêts de la

dette qui sont actualisés. On parle alors de la méthode de

« free cash flow on the firme » ou FCFF.

Lorsque l'investisseur recherche la valeur de son actif, il

est préoccupé par la valeur des fonds propres dans lesquels il

détient un titre de propriété. Ce qui l'importe, c'est la

valeur es capitaux propres. On actualise dans ce cas les flux de cash

après déduction des intérêts de la dette. C'est

l'actualisation des « free cash flow on the equity » ou

FCFE.

Sur le principe même de la dette et de l'actualisation

par le WACC, on peut juste constater que si la condition du levier financier

est remplie ie si Re > i, alors la pondération de la dette au taux

d'intérêt fera mécaniquement baisser le WACC comme le

montre le tableau ci-après schématisé dans l'annexe 2.

Par la technique de l'actualisation, la baisse de WACC fait

augmenter la valeur de l'entreprise. Ce qui reviendrait à penser que

dans un secteur d'activité précis comme le bâtiment et les

travaux publics, une entreprise comme Spie Batignoles sous LBO créerait

plus de valeur que ses concurrents par le simple fait de sa structure

financière. L'affirmation est un peu simpliste car le coût des

fonds propres d'une entreprise sous LBO est plus élevé que celui

d'une entreprise du même secteur mais moins endettée. En effet, le

coût de faillite est en corrélation positive avec le niveau de la

dette. C'est pour cette raison que la rentabilité exigée par les

fonds LBO est très élevée pour ces genres de montage afin

d'anticiper le coût de faillite lié au niveau de la dette et les

taux de risque du marché de façon générale.

La lecture du tableau ci-haut dans les deux sens est

très révélatrice. En effet, le niveau de l'endettement

très élevé au montage du LBO est compensé par celui

du coût du capital exigé. Durant la durée de vie du LBO, le

gearing27(*) de la cible

s'améliore du fait du remboursement de la dette senior et le WACC baisse

mécaniquement. Le coût de faillite inclut dans le coût des

capitaux propres à l'inverse diminue. On peut donc oser penser que le

WACC moyen tout au long du LBO n'est pas significativement différent de

celui d'un WACC normatif du secteur.

Le principe de création de valeur dans l'entreprise au

sens du WACC et de l'émission de la dette nous rappelle juste la

théorie financière sur la structure optimale du capital de Franco

Modigliani et Merton Miller (1958). Ces derniers affirmaient comme

indiqué dans les précédents chapitres que la structure

financière d'une entreprise n'a pas d'impact sur sa valeur.

Ce postulat a été très critiqué

dans la pratique. Lorsqu'il s'agit de la rentabilité financière,

il est inéluctable à moyen terme qu'elle est boostée par

l'effet de levier de l'endettement du fait de la déductibilité

des intérêts de la dette.

Il se pose alors la question de l'évaluation de cette

création de valeur fiscale. La méthode usuelle du WACC et donc du

discounted cash flow (DCF) ne permet pas d'appréhender avec

fiabilité la valeur de l'entreprise sous LBO pour des raisons

suivantes :

· l'économie fiscale liée à la

déductibilité des intérêts de la dette est prise en

compte dans le calcul de la valeur de l'entreprise via le WACC,

· l'approche par le WACC suppose que le niveau de ce

dernier est constant alors que la dette LBO comme nous l'avons vu

précédemment baisse progressivement du fait de l'amortissement de

la dette senior.

Pour palier à ces limites d'utilisation du WACC comme

taux d'actualisation de cash flow afin de déterminer la valeur de

l'entreprise, on fait usage de plus en plus à la méthode

d'adjusted present value ou APV.

Cette méthode consiste à évaluer

l'entreprise en supposant qu'elle est dans le 1er cas

financée totalement par fonds propres. On actualise les impôts

théoriquement payés. Mais à quel taux ? Le même

problème est reposé. On peut prendre le coût de

l'endettement pour suivre Modigliani et Miller (1963), le WACC ou le coût

des capitaux propres.

Le coût de l'endettement semble la plus vraisemblable et

la plus simpliste car la valeur de cette économie d'impôt

reviendrait à la valeur de la dette pondérée au taux de

l'impôt soit :

Valeur de l'économie d'impôt = valeur de

la dette X taux d'imposition.

L'actualisation de la valeur économique de

l'impôt trouvée ne peut se faire au taux du WACC pour des raisons

de ses limites évoquées ci-haut. Dans la mesure où

l'économie d'impôt résulte de l'endettement et qu'au final

cette économie reviendrait normalement aux actionnaires, il est normal

et logique que qu'elle soit actualisée au taux exigé par les

actionnaires qui n'est autre que le coût des capitaux propres.

La valeur trouvée est l'économie d'impôt

actuelle. On mesure ensuite l'avantage fiscal de la dette par la

différence entre l'impôt théorique que paierait une

structure entièrement financée par fonds propres et l'impôt

effectif calculé après déduction des intérêts

de la dette du LBO. (plan d'amortissement de la dette réelle).

Ce modèle n'est vrai que lorsque l'entreprise

restera bénéficiaire et qu'elle ne bénéficie pas

d'autres exonérations (report des déficits, modification des taux

d'impôts...).

Avec cette méthode, on peut mesurer la création

de valeur résultant de l'impact fiscal relative la

déductibilité des intérêts de la dette. Ceci est

très distinctif que d'inclure le levier fiscal dans le taux

d'actualisation comme dans méthode du WACC.

Cette méthode permet à juste titre de constituer

un outil d'analyse devant permettre de fixer le prix à payer par un

investisseur en capital lors d'un montage LBO. Il sert aussi d'instrument

d'arbitrage aux investisseurs face à plusieurs opérations de

financement par LBO.

Toutefois, le principe de création de valeur pour

l'entreprise nécessite plusieurs interrogations. Il est certes vrai que

les entreprises sous LBO ont réalisé courant 2007 des

performances supérieures à la moyenne en France.

En effet, selon une étude du journal LE POINT28(*) portant sur un

échantillon des entreprises sous LBO en 2006 et 2007, on

constate que :

· Le chiffre d'affaires des entreprises LBO a

augmenté de 5,6% en moyenne annuelle contre 2,5% pour les grandes

entreprises et 0,7% pour les entreprises moyennes. Cette croissance est

liée à 73% à l'accroissement des effectifs et pour 27% aux

gains de productivité.

· Les effectifs ont augmenté de 4.1% au sein des

entreprises sous LBO contre 0.6% en moyenne au niveau des entreprises

classiques.

· Les salaires ont connu une croissance de 3.3% sous LBO

contre 2.% au niveau de la moyenne des entreprises classiques.

· La formation professionnelle a connu une progression de

2.3% sous LBO contre 1.6% au niveau des entreprises classiques.

· Le taux d'échec ou de faillite ressort à

1.5% pour les entreprises sous LBO contre 4.7% au niveau national.

Mais cette création de valeur est à relativiser

car elle doit profiter à tous les acteurs à participants à

la bonne marche de l'entreprise.

Généralement (y compris pour les entreprises

sous LBO) les limites suivantes sont parfois relevées :

· La création de valeur ne tient pas compte des

coûts d'externalités (coût de pollution pour les industriels

par exemple),

· Le montage s'inscrit dans un horizon moyen terme (6

à 10 ans durée moyenne d'une dette senior ou mezzanine). Dans

cette horizon, très peu d'investissements à long terme ne peuvent

être envisagés, l'objectif étant la remontée massif

du cash vers le holding. L'objectif du LBO entre autre consiste à

maximiser le ROCE29(*). Or

ce dernier se calcule en réduisant l'EBIT30(*) après impôt du

montant de l'actif économique soit :

ROCE = EBIT * (1-IS) / Actif

économique

Avec : IS = taux d'impôt et Actif

économique = Immobilisations nettes augmentée de la ?BFR.

Le fait d'augmenter les investissements permet de baisser le

ROCE ce qui est loin d'être l'objectif des managers des entreprises sous

LBO. On peut comparer la répartition entre le capital et la main

d'oeuvre dans les entreprises sous LBO et on constatera que le capital prend de

moins en moins la place au détriment de la main d'oeuvre. C'est le cas

aux USA, pays où les opérations de montage LBO ont une longue

histoire. Cette réalité valide le cour-termisme31(*) de la stratégie LBO.

Elle peut relancer l'analyse marxiste portant sur l'origine de la

création de valeur au sein de l'entreprise entre le capital et la main

d'oeuvre.

· Le principe de la déductibilité des

charges d'intérêt n'est pas de nature à profiter à

l'Etat. Au contraire, c'est assimilable à une subvention

(équivalente à la valeur de l'APV) au montage LBO.

· Les actionnaires ont certainement une

rentabilité économique supérieure au coût de la

dette, mais au prix d'une renonciation partielle aux dividendes car le cash

doit servir en priorité à rembourser les intérêts de

la dette et l'amortissement de la tranche senior.

· Le coût de faillite n'est pas totalement

intégré dans le calcul de la valeur de l'entreprise. D'où

la formule de la valeur de la cible plus exhaustive comme suit :

· Le gain de productivité des salariés

très souvent moins associés au package des options assimilables

au capital proposé au top management se fait au prix d'une pression

psychologique entretenant un mal être au travail. Cette

réalité est mis au relief dans les rapports annuels des CHST.

· Enfin toutes projections de montage LBO ne tient pas

compte des retournements de conjoncture, de modification systémique de

la structure économique, de l'erreur de surévaluation de la

cible, des conséquences néfastes de LBO secondaires et tertiaire

voir quaternaire. On peut citer à titre d'exemple le cas de l'entreprise

SUBLISTATIC dans le Nord Pas de Calais. Elle a connu trois LBO en 1991 avec un

LMBO (90% des salariés et l'équipe dirigeante rachète

l'entreprise à hauteur de 51.5%, le CREDIT LYONNAIS et d'autres

investisseurs prennent le reste). Ce 1er LBO est très

rentable au regard des résultats dégagés et du bilan

social.

En 1994, le fonds Europe Capital Partners rachète

l'entreprise pour 8.5 fois son prix de 1991. Enfin quand Acland reprend le

3ème LBO, le fond est déjà prudent au

départ. Il met 20 millions d'euros pour 40 millions de dette. Mais la

suite a été la fermeture de l'entreprise suite à la

concurrence chinoise pour certains, erreur d'anticipation pour d'autres.

· A cela nous pouvons aussi ajouter des

conséquences de l'application des nouvelles normes comptables IFRS. Ces

règles ont modifiées fondamentalement la perception de la valeur

de l'actif au prix du marché. Ce qui permet également d'augmenter

proportionnellement la valeur du goodwill ou survaleur. Nous ne

développerons pas davantage cette optique afin de rester focaliser sur

l'aspect LBO et refinancement bancaire.

Pour en revenir, toute entreprise que ce soit la très

petite entreprise (TPE), les PME (petites et moyennes entreprises) et PMI

(petites et moyennes industries) ou la grande entreprise du CAC 40 a besoin de

fonds pour alimenter sa croissance. Si elle ne dispose pas des occasions

d'arbitrage sur les cessions d'actifs afin d'avoir de la trésorerie,

l'entreprise doit lever des fonds ou faire recours à l'endettement. Nos

avons vu que les créanciers n'apporterons les ressources que si la

rentabilité exigée est supérieur à toute

alternative de placements (taux sans risque ou livret A, obligations

d'Etat,...).

Tandis que la grande entreprise dispose des liquidités

et actifs devant servir de collatéral au crédit afin de

s'approvisionner sur le marché obligataire avec un spread de

crédit conforme à son profil de risque, les PME/PMI/TPE vont se

soumettre à des contrôles draconiens relatifs à son

financement, de la pression de son management et de l'asymétrie de

l'information entre entreprise et investisseur final.

Le secteur bancaire réduit considérablement

cette asymétrie au même titre que la théorie des mandats au

sein de l'entreprise. L'enjeu est d'autan plus important lorsque l'entreprise

se trouve très endettée.

Nous allons maintenant voir comment la banque traite les

questions de refinancement des entreprises sous LBO en partant du financement

de l'exploitation - de la mise en place des lignes de financement court termes

- à l'allocation des ressources aux des projets à court et moyen

termes.

3. Financement des entreprises sous

LBO

3.1. Politique du crédit au sein de la DDE-CADIF

La politique du crédit au sein de la DDE du CADIF

exprime une volonté de développement commercial basée sur

la conquête maîtrisée et rentable de la relation avec le

client.

Par maîtrise, il s'agit de fidéliser le client

à travers une conquête des flux32(*) traités. Ils sont moins rentables mais

permettent au client d'être fidèle à la banque.

Par rentable, il faut entendre une relation de partenariat

sans pour autan perdre de l'argent. Il s'agit de la politique de prix des

services offerts à la clientèle.

La conquête de la clientèle requiert

l'implication de tous les collaborateurs de la DDE. Il ne s'agit pas de vendre

un service, mais plutôt de vendre la banque toute entière avec la

conjugaison des synergies à tous les niveaux.

Les chargés d'affaires, assistés de

chargés d'affaires juniors sont donc chargés d'établir des

relations complètes, durables et proposer l'ensemble des produits et

services sur un mode de conseil. Etant des généralistes de la

Banque, ils sont assistés des experts métiers pour établir

tout au de l'année, des propositions pertinentes en phase avec les

besoins du client.

Les axes de développement de la relation commerciale

reposent sur deux éléments majeurs :

· la recherche des nouveaux clients,

· le développement de l'activité existante,

base de la fidélisation clientèle.

Dans les produits proposés aux clients, on peut

distinguer :

· les crédits (bilatéral,

syndiqués...),

· les flux (traitement des salaires...),

· l'épargne salariale et la gestion du patrimoine

du top management,

· les produits bancaires (ELS, certificats, liaisons

informatisées, crédit bail, affacturage, échanges

internationales, crédit documentaire...)

Le directeur de secteur est le 1er responsable de

la réalisation de ses objectifs fixés au Chargés

d'affaires par la Direction.

Plusieurs outils permettent aux chargés d'affaires

d'assurer le pilotage commercial. On peut citer en exemple OSCARE pour le

pilotage commercial, CARENE pour la mesure de la rentabilité et PACIR

pour la planification des visites clients.

L'action commerciale doit être certes dynamique. Mais

elle doit respecter scrupuleusement les aspects réglementaires et

juridiques (Bale II, Code bancaire et monétaire, le code du

marché des intermédiaires financiers...).

3.2. Politique de risque de la DDE

La règle consiste à rechercher des contreparties de

qualité qui présentent une bonne visibilité à 3-5

ans. Le business doit avoir un couple produit/marché présentant

des bonnes perspectives de croissance et de rentabilité.

Sur la forme, l'autorisation doit toujours

précéder l'utilisation. Le passage en comité est

obligatoire dès qu'il ya modification d'un élément

essentiel du contrat (exemple : le montant, l'emprunteur, la durée,

les garanties...).

Les entrées en relations sont réservées

à une catégorie des entreprises respectant une norme de rating.

Le crédit agricole n'exclut aucun financement

d'opérations à une contrepartie jugée de qualité.

Le principe de gestion du risque consiste à veiller au niveau des

encours et à couvrir au maximum les encours des clients moins bien

notés. En ce qui concerne les PMI/PME, il convient de rechercher

activement si possible la garantie OSEO lorsque la note est jugée peu

satisfaisante.

La réglementation bancaire a fixé à 25%

des fonds propres le plafond des engagements bruts hors Foncaris ; au

CADIF cette limite a été ramenée à 20% des fonds

propres de la caisse régionale. Par contrepartie, le CADIF tient compte

de la taille de l'entreprise cliente et de la qualité de la relation

dans l'évaluation des milites. Par exemple, il peut être

fixé comme limite des autorisations à hauteur de un mois de

chiffre d'affaires. Au-delà de cette limite, la caisse serait

amenée à syndiquer tout dépassement avec les autres

entités du groupe (Calyon, LCL, les caisses régionales et

OSEO33(*) en

co-financement ou en garantie. Cette limite peut être revue lorsqu'il ya

apport de collatéral du genre hypothèque.

Il peut être portée une attention

particulière à un secteur d'activité, une industrie

lorsque la conjoncture ne s'y prête malgré le risque de se faire

éjecter dans la relation.

3.3. Politique de risque des entreprises sous LBO

La cible du CADIF est l'entreprise présentant une bonne

visibilité à terme et très peu capitalistique. Certains

secteurs (les SSII, les éditeurs de logiciels ...) n'inspirent pas

confiance pour le financement des LBO en raison des mutations et des

perspectives de croissance soutenue dans ces secteurs d'activités.

En plus des fondamentaux que la cible est censée

remplir, la cible doit disposer :

· De la capacité de générer des

revenus récurrents,

· D'une diversité dans la gamme des produits mis

sur le marché.

· D'un poste client non mobilisé avant le montage

de l'opération,

· Des lignes de crédit confirmées et non

tirées.

L'apporteur doit être de 1er plan, l'objet de

la cession précisée et la moralité des vendeurs

indiscutables. Le prix d'acquisition doit se trouver dans la fourchette basse

de sorte à minimiser le niveau du goodwill pris en charge par

l'actionnaire.

Le niveau de leverage (dette nette/EBITDA) doit être

inférieur à 4.9 et compris entre 2.5 et 4 et les fonds propres et

quasi-fonds propres doivent comprendre une part importante de fonds propres

« durs ».

Le CADIF apprécie particulièrement les tranches

seniors amortissables parce qu'elles permettent de baisser progressivement le

niveau des encours contrairement aux tranches « bullet ».

3.4. Financement des lignes de crédit LBO

Les entreprises sous LBO sollicitent deux catégories de

financement :

· les lignes destinées à financer le court

terme à travers les lignes de spot, de découvert bancaire et de

billet à ordre.

o La ligne spot

o Le découvert bancaire

o Le billet à ordre

· Les lignes de financement à moyen terme :

o Les « stand buy » et,

o Les prêts moyens termes.

En plus de ces lignes, la vrai problématique consiste

à refinancer la dette LBO que nous traiteront en fin de partie III de

notre étude.

3.5. Les éléments du dossier de crédit

Cette partie nous permet d'appréhender le processus

d'engagement de la banque au profit des entreprises. Elle nous permettra de

mieux saisir les risques liés aux financements des entreprises et de

proposer des solutions consistant à réduire voir gérer en

bonne intelligence les risques probables.

3.6. Le niveau des encours

Par encours, il faut entendre l'ensemble des lignes de

financement octroyées par la banque au client et qui ne sont pas encore

totalement remboursées (annexe 7).

Avant toute demande de crédit, la

1ère opération à faire consiste à

évaluer le niveau de ses encours sur l'entité demandeuse et

éventuellement sur le groupe auquel il appartient.

3.6.1. Le groupe de risque

La réglementation bale II exige d'avoir une gestion

sans ambiguïté des groupes de risque. En cas de mise en

défaut, des règles spécifiques s'appliquent quant à

la contagion du défaut dans un groupe de risque.

Lorsqu'on parle d'un groupe avec plusieurs filiales, le groupe

de risque est constitués normalement des filiales emprunteuses dont la

mère ou tête de groupe peut ou ne pas être lient CADIF.

Au crédit agricole, les entités sont retenues

dans l'ensemble appelé « groupe de risque » si la

société mère, dûment identifiée, en assure un

contrôle exclusif (consolidation en intégration globale). Le

contrôle exclusif résulte de l'un des critères

suivants :

· consolidation en intégration globale,

· détention directe ou indirecte de la

majorité des droits de vote dans une des entreprises,

· La société mère désigne

les membres des instances de direction d'une autre entreprise et avoir au moins

40% des droits de vote sur cette entreprise. Elle doit être l'actionnaire

majoritaire dans le capital de cette entreprise.

· Exercice d'une influence dominante statutaire ou

contractuelle sur une entreprise.

· Existance d'une dépendance économique

entre la société consolidante et l'entreprise. Par

dépendance, on entend une relation matérialisée par une

caution ou un contrat tacite tel que la défaillance de l'un entrainerait

systématiquement celle de l'autre.

La société mère dûment

identifiée est la tête du groupe de risque. En cas de joint

venture, la tête du groupe de risque est l'entité qui en assure la

gestion.

Au CADIF, le périmètre d'application du groupe

de risque est validé par le comité des engagements de la banque

ou ses délégataires. La consolidation des autorisations et

encours se réfère de ce fait au périmètre du groupe

de risque.

On peut être amené à rencontrer trois cas

de figure :

· Groupe disposant des comptes consolidés et

client de la banque : la tête de groupe est l'entité qui

consolide au plus haut niveau du groupe.

· Groupe avec comptes consolidés mais dont la

tête de groupe n'est pas cliente de la banque : la consolidante au

plus haut niveau reste la tête de groupe mais elle est traitée

comme prospect.

· Groupe non formalisé et n'ayant pas de comptes

consolidés : l'entité de groupe non consolidante et au plus

haut niveau est la tête de roupe. A défaut, il faut rechercher des

liens de dépendances économiques pour déterminer la

tête de groupe.

Le groupe de risque est matérialisé par une

fiche qui récapitule tous les éléments juridiques du

groupe de risque (annexe 3). Il est géré par le chargé

d'affaires qui l'actualise de façon régulière.

Sans information pour des sociétés n'appartenant

à aucun groupe, il faut rechercher des informations sur tout support

officiel ou solliciter les directions financières des dites

sociétés. Il est aussi conseiller de consulter BATICA,

système de notation du groupe Crédit agricole.

3.6.2. La

notation

En général, la notation est l'attribution d'une

note synthétique à une contrepartie pour résumer à

travers un code la qualité et le prix du crédit d'un

émetteur. La note est issue d'un processus d'évaluation plus

quantitatif que qualitatif. Cette notation est généralement

effectuée par des agences de notations (Moodys, Stand & Poor's,

Fitch...) et les institutions spécialisées (COFACE, Banque de

France...) qui en assurent la diffusion publique.

Ce processus peut aussi être mené en propre au

sein d'une banque. A la différence de la notation par un tiers, la

notation interne de la banque est une information privée. Elle sert

à assurer une cohérence dans le traitement interne des dossiers

de crédit des emprunteurs. Elle permet également de gérer

l'aléa moral, la relation bancaire avec le client de rendre pertinente

la prise de décision au comité de crédit.

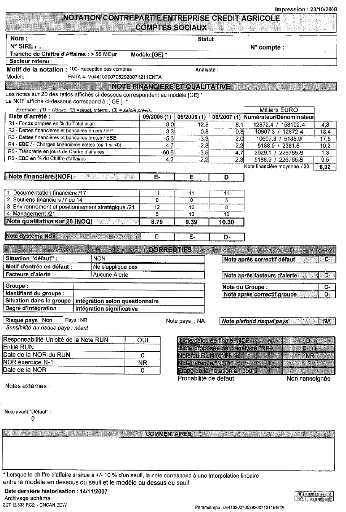

Au crédit Agricole d'Ile de France, le processus de

notation est issu d'un système de saisie et de retraitement de

l'information financière du groupe crédit agricole appelé

ANADEFI. C'est un outil dans lequel on saisie les informations comptables et

financières de l'entité demandeuse de crédit. Pour les

comptes sociaux, tous les retraitements (crédit bail, part à

moins d'un an des emprunts...) sont effectués par ANADEFI. Ce dernier

fait ressortir après quelques retraitements34(*), le bilan, le compte de

résultat et le tableau de trésorerie. ANADEFI calcule

également certains rations (rotation de stock, délais

fournisseurs et clients...), le fonds de roulement (FR), le besoin en fonds de

roulement (BFR), la trésorerie nette et la capacité

d'autofinancement nécessaires à l'analyse des performances de

l'entreprise demandeuse.

Mais de prime abord ANADEFI est un outil qui permet

d'attribuer une note à la contrepartie après avoir saisie les

informations financières, sociales et juridiques de l'entreprise. La

partie quantitative de l'outil représente 80% de la note et le

questionnaire qualitative 20%.

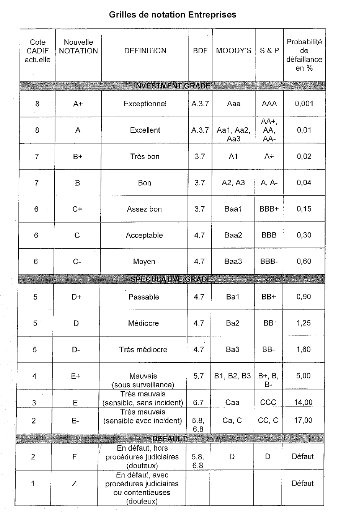

La note qui ressort peut prendre toutes les valeurs de A+

à Z (tableau ci-après) :

A chaque note est attribuée une probabilité de

défaut laquelle permet d'apprécier le niveau d'exposition de la

banque sur les engagements consentis. Les notes F et Z illustrent

l'entrée en défaut des contreparties.

L'annexe 5 définie le niveau de risque, la

probabilité de défaut associée et met en relief la

concordance avec les systèmes de notations des agences Moody's et S

& P ainsi que celui de la Banque de France.

Par défaut, il faut entendre au sens de Bale II le

risque de défaillance à un an. Il concerne entre autre :

ü les doutes sur la capacité de l'emprunteur

à rembourser,

ü l'existence des impayés,

ü les procédures collectives et,

ü les clients en CDL (clients douteux litigieux).

La mise en défaut d'une entité entraine par

contagion celui des entités du groupe de risque par actualisation de la

notation. L'exception peut être portée lorsque l'effet de

contagion émane de la filiale non consolidante. Le juge de paix de la

mise en défaut en cas de doute sera les dires d'expert.

La notation de la contrepartie doit intervenir dans les six

à neuf mois suivant la publication des comptes annuels sans

dépasser quinze mois d'antériorité.

Au sein du groupe crédit agricole, la règle

suivante régit la responsabilité de la gestion de la note des

contreparties : « l'établissement qui a le plus

d'engagement sur la contrepartie est RUN (responsable de l'unicité de la

note) de cette contrepartie. Ce qui revient à dire que c'est à

lui que revient la gestion de la note. Celle-ci est à actualiser en cas

de nécessité et sans dépasser une

antériorité de 18 mois. L'outil servant d'interface dans la

gestion de la dite note au sein du groupe Crédit Agricole s'appelle

BATICA35(*).

Concernant les entités sous LBO, il existe une de

notation particulière. Elle est compatible avec les nouvelles

dispositions Bale II relatives à la prise en compte des

déclinaisons de la dette d'acquisition (dette senior, junior,

mezzanine). L'algorithme de calcul de la grille LBO tient également de

la répartition du pool de fonds36(*) entre la dette et les fonds propres, du niveau de la

ligne de financement ainsi que des lignes « in fine ». Une

attention particulière est aussi portée au niveau de la

dépendance économique entre la tête de groupe et la filiale

dans la notation. En effet, il est fortement recommandé par la Direction

Risque du CADIF au chargé d'affaires de mettre en relief dans la gestion

de risque de contrepartie le degré de cette dépendance à

travers le niveau d'intégration (annexe 5). On distingue quatre niveaux

d'intégration en fonction de l'importance de la filiale dans le

groupe :

· L'intégration totale lorsque la filiale est

très dépendante et réciproquement,

· L'intégration forte

· L'intégration moyenne

· L'intégration faible ou non significative

lorsque l'entité est marginale par rapport au groupe.

II convient de signaler que lorsque la note attribuée

à la tête de groupe impactera celles des filiales comprises dans

le groupe de risque. La règle qui est intégrée dans

l'algorithme de calcul établit fait qu'une filiale ne peut être

mieux notée que sa mère. Lorsque la tête de groupe n'est

pas un holding consolidant, on calcule séparément les notes des

filiales. Ces notes sont ensuite pondérées de sorte à

trouver une moyenne qui sera la note de la mère. Par processus habituel,

on actualise les notes des filles en fonction de la note pondérée

trouvée.

3.6.3. L'analyse

financière des comptes

Elle a pour objectif de retrouver au delà des chiffres

la réalité économique de l'entreprise. Le but n'est donc

pas de faire seulement une analyse descriptive et factuelle de la situation de

l'entreprise. Il consiste à avoir une démarche prospective de

sorte à prévoir ce qui pourrait être la situation et

besoins de l'entreprise à moyen terme.

Pour l'actionnaire, l'analyse financière des comptes de

l'entreprise lui permet de vérifier comment l'entreprise est capable de

créer de la valeur. Il est intéressé par la valeur des

capitaux propres. On peut assimiler cette approche à la méthode

d'évaluation FCFE que nous avons abordé ci-haut.

Pour le fonds d'investissement, l'analyse financière

lui permet d'évaluer d'abord l'entreprise c'est-à-dire la valeur

de cession donc le capital et la dette. C'est une vision plus vaste que celle

de l'actionnaire. On assimilerait cette vision en termes d'actualisation des

flux, de la méthode FCFF.

En ce qui concerne le créancier, ce qui

l'intéresse dans l'analyse financière, c'est la capacité

de l'entreprise à rembourser ses dettes. C'est plus les aspects de

solvabilité au sens large et de liquidité stricto sensu qui sont

mis en priorité.

Mais en analyse financière, il n'y a pas de processus

spécifique suivant qu'on ait affaire aux uns comme aux autres. Les

actionnaires et les prêteurs (sans exclure les investisseurs) vont se

retrouver au final devant le tableau de flux qui met en relief pour les

créanciers la capacité de l'entreprise à rembourser ses

dettes et pour les seconds la trésorerie disponible, pilier de toute

valeur37(*). En effet, les

deux notions sont liées car une entreprise qui crée d la valeur

sera solvable alors que, toute chose étant égale par ailleurs,

celle qui en détruit aura inexorablement des problèmes de

solvabilité.

L'analyse financière devrait donc reconstituer,

analyser et projeter le comportement économique et financier de

l'emprunteur afin de gérer de façon optimale la relation

économique basée sur l'octroi de crédit à long

terme.

Le chargé d'affaires s'interroge sur les aspects

suivants :

· l'activité de l'entreprise : croissance du

chiffre d'affaires (croissance organique ou croissance externe),

· la rentabilité : maîtrise des

consommations intermédiaires, proportionalité entre le chiffre

d'affaires et les charges d'exploitation, l'optimisation du besoin en fonds de

roulement (BFR).

· le cash flow : le niveau de la capacité

d'autofinancement et la gestion des leviersy relatifs.

· La structure financière : vérifier

si l'entreprise dispose des marges de manoeuvre pour se financer,

apprécier le niveau d'endettement ou de désendettement (pour les

LBO).

· L'évolution des actifs et la politique

d'investissement : maintien, développement de l'outil de production

ou désinvestissement ? Changement de DAS38(*) ou diversification !

· La structure d'exploitation : de l'analyse des

cinq forces de Porter39(*)

aux besoins de financement de l'entreprise (corrélés à

l'activité ou à l'environnement).

Le chargé d'affaires procède également

à la comparaison des rations de l'entreprise avec ceux du secteur

d'activité afin de positionner l'entreprise par rapport à son

secteur : est-elle performante ou pas par rapport à la moyenne du

secteur ?

Cette analyse comparative est certes très

révélatrice de la santé financière par rapport

à ses concurrents, mais elle a une limite qui consiste à la

comparer par rapport à une moyenne fictive. En effet, la moyenne du

secteur est une pondération statistique qui ne saurait s'identifier

à une structure économique.

La problématique du chargé d'affaires dans cette

démarche est de savoir si la banque doit financer ou pas l'entreprise un

tel. Cette décision est présentée au comité de

crédit de la banque sur dossier de crédit qui reprend

l'historique de l'entreprise et de la relation, l'analyse et le suivi des

comptes annuels, les faits marquants, le suivi de l'utilisation des lignes de

crédits si elles ont été mises en place, ainsi que toutes

informations utiles pour apprécier avec intelligence la situation de la

contrepartie en demande de financement.

3.6.4. La

constitution du dossier de crédit

C'est le dossier central dans une demande d'octroi de ligne de

financement. Il est instruit par le chargé d'affaires qui

présente l'entreprise, effectue un diagnostic complet de la situation

de l'entreprise aussi bien sous l'angle risque que commercial.

Dans le cas où la société emprunteuse

appartient à un groupe, le dossier est présenté en deux

parties :

· le dossier groupe contenant une analyse de toute les

activités par lignes de métiers du groupe. Il met en

évidence la stratégie du groupe, la politique d'investissement,

la gestion de la trésorerie et les modes d'intégration des

filiales qu'il détient.

· Le dossier de crédit de l'entité