Financements des entreprises sous LBO en période de crise de liquidité : quels risques bancaires ?( Télécharger le fichier original )par Mesmin Borgia DIKABOU Université d'Evry - Master II - Banque Finance 2008 |

4. Crise financière et LBO4.1. Dynamique et encours des opérations LBOL'AFIC46(*) et PricewaterhouseCoopers ont réalisé une étude en octobre 2007 sur les opérations liées au capital investissements. Cette étude, publiée dans la revue fusion et acquisition de novembre-décembre 2007, montre que les investissements réalisés au premier semestre 2007 sont en hausse par rapport au premier semestre 2006.

La décomposition de ces chiffres nous indique les déclinaisons ci-après : · En investissements d'amorçage,

· En investissements de développement,

· En transmission LBO,

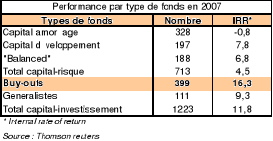

On peut donc constater que les opérations LBO représentent 86% du total des investissements et enregistrent la plus forte progression (+42.8%). Les investissements de LBO ont aussi enregistré le plus fort taux de retour sur investissement soit 16.3% contre par exemple 4.5% pour les transactions de venture capital (voir tableau ci-après) :

Cette tendance est restée soutenue au deuxième semestre 2007. En effet, une étude47(*) de Barclays Equity publiée en août 2008 indique que les transactions LBO ont augmenté de 4% en 2007. L'article récuse l'arrivée à maturité du marché des LBO et confirme à juste titre que les entreprises sous LBO sont bien créatrices de valeur.

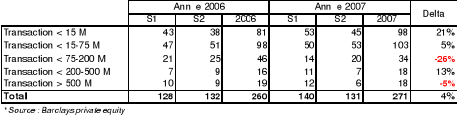

Selon Eric Pierre, associé chez Corporate Finance de GRANT THORNTON, le manque de statistiques ne permettait pas de confirmer la dynamique de création de valeur pour les firmes sous LBO (partie 1 du présent mémoire). L'étude de l'AFIC confirme qu'à échantillon comparable, les entreprises sous LBO ont affiché une croissance de 7% nettement supérieur à la moyenne des entreprises françaises. Il en est de même du nombre des embauches (voir chapitre sur la création de valeur sous LBO-partie 1). Le taux de croissance de 4% constaté en 2007 (tableau ci-dessus) dissimule une tendance baissière des transactions LBO. En effet, on constate des signaux d'affaiblissement entre le 1er semestre 2007 et le 2ème semestre 2007 sur trois tranches. Entre 206 et 2007, la tendance est au développement des transactions LBO < 75 M€ qui enregistre une croissance de 21%. Cette tranche de deals mobilise moins de ressources et donc est moins risquées48(*). La baisse en volumes est moins forte qu'en valeur (près de 67% selon Barclays Private Equity) à cause de la chute des méga-deals.

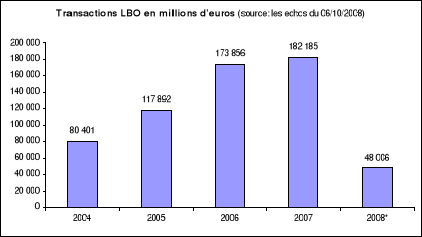

Le taux de réalisation annuel des transactions LBO en Europe au premier semestre 2008 a été de 25% soit 48 milliards d'euros au 30/06/2006 pour 182 milliards d'euros en 2007. Par contre, les fonds disposent de 1 300 milliards de dollars (dont plus de 260 milliards de dollars pour l'Europe Continentale) de fonds levés entre 2006 et la fin du premier semestre 2008. Cette situation est loin d'être un paradoxe dès lors qu'on a apprivoisé le mécanisme du leverage buy-out. Le vrai problème actuel des fonds ne réside pas dans la liquidité, mais plutôt dans le risque de marché et le niveau de rentabilité. L'aversion au risque étant croissant par rapport à la situation actuelle, on assiste à un mouvement de dévissement des financements à effets de levier (fuite des grands investisseurs en dette à haut rendement-mega-deals). En effet, au mois d'octobre 2008, « seulement huit (8) acquisitions à effet de levier de plus de 1 milliard de d'euros ont été conclus en Europe contre quarante cinq (45) il ya un an »49(*). En France, deux de ces acquisitions ont été réalisées (Converteam et Cegelec avec comme acquéreur le fonds souverain Qatari Diar. Concernant les transactions de plus 100 millios d'euros, 8 acquisitions ont été signées en 2008 contre 51 en 2007 (source : center of management buy-out recherch). Sur les opérations plafonnées à plus de 10 millions d'euros, on assiste maintenant à une montée en charge des banques régionales et des fonds de dette mezzanine. En tête de peloton, on trouve courant 2008, la Bred Banque populaire et la Banque Palatine pour 12 millions d'euros chacune de financements octroyés et le groupe CIC pour 11 millions d'euros. Ces petits montants trouvent vite les financements parce qu'ils ont un équivalent risque tolérable et ne nécessitent pas suffisamment de fonds propres pour les banques prêteuses. Ce type de financement ne dégrade pas notablement le ratio prudentiel bancaire des banques prêteuses compte tenue de la faible mobilisation en valeur des ressources de financement. En effet, la réglementation Bale II exige que le ratio de couverture des engagements bancaires ne soit inférieur à 6-8% contrairement au paysage actuel (voir page suivante et annexe 9). Par rapport à cette situation, le niveau des encours de dettes LBO s'affiche en baisse en 2008 sur les trois continents comme le montre le tableau et graphique ci-après :

On assiste aussi à une cession des dettes LBO par les banques aux fonds d'investissements. Le prix de la dite dette se retrouve parfois lors de la cession au dessous du pair. L'objectif poursuivi est d'externaliser le risque d'une part et d'améliorer le niveau de fonds propres de l'autre (même philosophie que la titrisation).

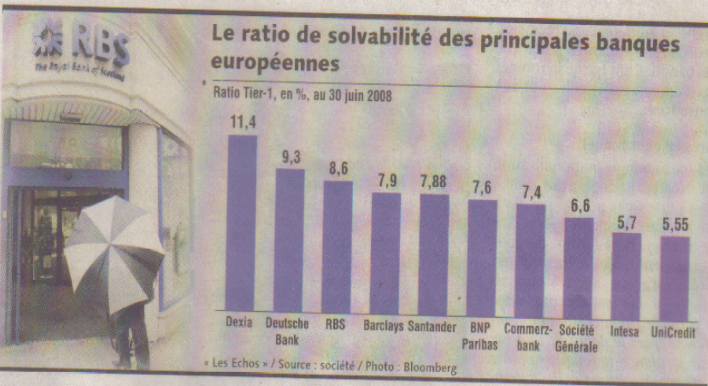

A titre indicatif, rappelons que la réglementation de Bale exige que tout engagement d'une banque auprès d'un tiers (sous réserve de la qualité50(*) de ce dernier, nous faisons abstraction des différents degrés de pondération) pour un montant de 100 euros, la banque doit disposer sur la base du ratio Cooke51(*) d'au moins 8 euros de fonds propres. La réglementation européenne dans le cadre des accords de Bale II a fixé le minimum de ce ratio à 6%. Le seuil de confiance nécessitant un ratio Tier-1 était à 10%. Les banques au regard du niveau de leurs ratios (tableau ci-après) devraient lever selon Anne DRIF52(*) pas moins de 130 milliard d'euros (19% de leur capitalisation boursière) pour augmenter leurs fonds propres.

Cette situation illustre bien la manifestation des conséquences de la crise financière actuelle. * 46 Association française des investisseurs en capital. * 47 Magazine Fusion Acquisition de juillet-août 2008, page 34. * 48 Sous réserve de la proportion et la durée de la partie in fine de la dette. * 49 Baromètre candover-incisive media. * 50 En effet, suivant qu'on prête à une banque, à un particulier, à une banque, à un Etat de l'OCDE ou non, le niveau de pondération pour l'application d taux de perte n'est pas le même : accord de bale I & II-Banque des règlements internationaux (BIRD). * 51 Premier accord de Bale en 1988 : ratio forfaitaire de 8% pour les fonds propres des banques. * 52 Les Echos du 09/10/2008-page 6. |

|