Financements des entreprises sous LBO en période de crise de liquidité : quels risques bancaires ?( Télécharger le fichier original )par Mesmin Borgia DIKABOU Université d'Evry - Master II - Banque Finance 2008 |

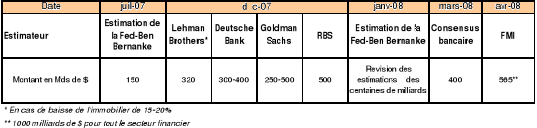

4.3. Conséquence bancaire de la criseLa crise financière a affecté les résultats des banques à plusieurs niveaux : ü Hausse des défauts des emprunteurs immobiliers principalement aux USA, en Grande Bretagne et en Espagne, ü L'intégration dans leur bilan des CDOs que les SVP n'ont pas pu vendre65(*). ü Le cout de recapitalisation des banques du fait de la réintégration des actifs sortis suite à la titrisation. De ce fait, les banques se doivent de trouver des fonds propres alors que le risque intrinsèque bancaire ne fait que croître. ü L'arrivée des fonds souverains dans le capital des banques (GSIC66(*) est entrée en décembre 2007 dans le capital à terme de UBS) qui n'a pas calmé la dépréciation des valeurs bancaires. Les estimations sur le niveau des pertes à subir par les banques ne cessaient de prendre des proportions inquiétantes comme le montre le tableau ci-après:

Les pertes subies par les banques (tableau ci-dessous) suite aux dépréciations d'actifs ont entamé leurs fonds propres et aggravé à court terme l'assèchement de la liquidité. Il s'en est suivi le risque à court terme de la contraction de l'offre de crédit et son corollaire qui n'est autre que la baisse du niveau de l'endettement.

Avant de parler de la liquidité, il nous parait utile d'éclaircir cette notion. La liquidité peut prendre trois dimensions : · La liquidité des actifs est la facilité avec laquelle ils peuvent être convertis en numéraires sans perte de valeur. C'est la logique du plan comptable français qui consiste à classer les actifs bilanciels par degré de liquidité croissante. · La liquidité du marché est la possibilité d'acheter ou de vendre sur un marché un actif sans influence notable sur leur prix et leur volatilité. C'est le cas des titres sur le marché secondaire67(*) boursier. On dira par exemple que le titre d'une entreprise du CAC40 est plus liquide que celui d'un titre coté sur le nouveau marché. · Sur le plan monétaire, c'est la quantité d'actifs nécessaires pour assurer l'intermédiation afin de financer l'économie de façon optimale. Notre analyse portera plus sur la liquidité monétaire qui est corrélé au financement des entreprises. Pendant que la liquidité macro-économique continue à croire, il se pose le problème de la crise de liquidité interbancaire. L'un des facteurs majeur à l'origine de la crise est la baisse de la valeur des actifs utilisés en garantie et le mécanisme de contagion (annexe 14). Ce dernier a occasionné un enchainement non récurent : les actifs non performants étant dans un panier de deals pour constituer un actif synthétique a fait disparaitre ou déprécier une quantité considérable des actifs dont la plus part étaient de bonne qualité. Ce phénomène a engendré l'illiquidité du marché. Les points suivants permettent de porter caution à cette affirmation : · Les investisseurs détenteurs de ces actifs, devenus très averse au risque et détenteur de ces produits issus de la titrisation se sont mis à vendre par peur de perdre de l'argent. N'ayant pas d'acheteur en phase, les prix se sont orientés à la baisse. · L'absence d'un marché des produits structurés et donc la difficulté de les évaluer à un prix de marché. · L'utilisation des instruments financiers à fort effet de levier a donné l'impression aux investisseurs une impression trompeuse de liquidité abondante.

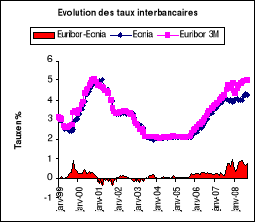

La dynamique d'externalisation du risque par la sortie d'actifs au bilan des banques et la généralisation de cette mécanique bancaire a semé un doute sur le marché interbancaire. Il s'est installé une présomption entre les banques de détenir à la charge de l'autre ces actifs et leur niveau d'exposition. Il est devenu difficile à partir du 1er trimestre 2008 et particulièrement au milieu du mois d'octobre pour les banques de se prêter entre elle. Le taux interbancaire s'est envolé comme l'indique le tableau ci-haut. Le deuxième graphe ci-contre montre que cette évolution a commencé au début de l'année 2006 et s'est accentué à partir de 2007. Cette situation est induite par l'augmentation de la prime de risque due à l'aversion croissante des acteurs du marché au risque. Dans le cas du CADIF, la caisse régionale disposerait aussi bien au niveau régional que national d'une marge suffisante des fonds propres. C'est une capacité supplémentaire d'allocation des ressources à long terme. Cette donne est confortée par la masse des dépôts à vue du groupe. Les demandes de financement à court terme sont tarifées en majeure partie sur la base de l'Euribor (1) et non de l'Eonia (2) compte tenu du cout de la liquidité (annexe 15). (1) L'Euribor est, pour une échéance donnée (par exemple : trois mois, souvent noté EUR3M) le fixing calculé chaque jour ouvré à 11h, heure française, publié par la Fédération Bancaire Européenne (FBE), d'un taux moyen auquel un échantillon de 43 grandes banques établies en Europe prêtent en blanc (c'est-à-dire sans que le prêt ne soit gagé par des titres) à d'autres grandes banques. (2) Le taux EONIA est la moyenne, pondérée par les montants, des taux effectivement traités sur le marché monétaire interbancaire de l'euro pendant la journée par un large échantillon de grandes banques, pour les dépôts/prêts jusqu'au lendemain ouvré. C'est un taux au jour le jour. Dans le cas d'un financement classique, on rajoute à l'Eonia ou à l'Euribor le coût de la liquidité et on se refinance sur le marché lorsque les ressources internes ne peuvent être mobilisées. La politique actuelle de la caisse régionale CADIF consiste à allouer des ressources non pas à une tarification au jour le jour (Eonia) mais plutôt sur des périodes d'intérêts allant de 3 à 6 mois par exemple. D'où les recommandations d'indexer les tarifs des lignes sur l'Euribor sachant qu'il est souvent supérieur à l'Eonia (graphique ci-haut). Le différentiel entre le taux commercial appliqué et l'Euribor constitue la marge brute de l'opération. Utiliser l'Eonia à la place de l'Euribor reviendrait à se refinancer sur le marché via l'ALM68(*) du groupe crédit agricole au taux de l'Eonia majoré du coût de la liquidité (annexe 15). Ce qui, dans les conditions actuelles du marché absorberait l'Euribor et détruirait de la valeur.

La période qui a précédé la crise financière a été marquée par l'utilisation croissante et massive du levier d'endettement : rachat d'actions par les entreprises, endettement des ménages, titrisation des créances et financement des dettes LBO. La crise actuelle a permis une réduction de l'endettement bancaire pour plusieurs raisons parmi lesquelles : · difficultés de titrisation, · le rejet de la complexité des produits financiers, · la hausse de l'aversion au risque des investisseurs, · la hausse de la volatilité sur le marché. · l'excès d'endettement (dette LBO en particulier). Les fonds de LBO ont été durement touchés par la crise. Comme nous l'avons vu au point III, le niveau des encours est en forte baisse. Alors qu'ils représentaient en 2006-2007 un cinquième des opérations de fusions-acquisitions, leur part représente à peine de 8% des dites opérations sur les premiers mois de l'année 2008. On a ainsi assisté à la baisse du niveau des fusions- acquisitions dans le monde de un tiers au premier trimestre 2008. Le niveau de ces transactions est revenu à celui de 2005 à 533 milliards de d'euros (Thomson Financial). Naturellement, le marché américain en pâtit le plus. Les marchés anglais, français et espagnol commencent à afficher des signes de baisses assez significatives.

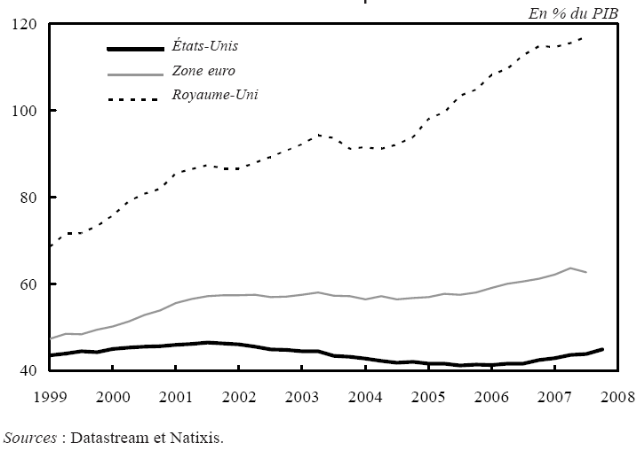

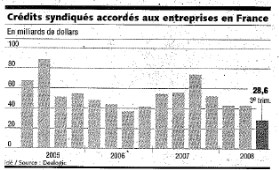

On a vu plus haut une double exigence de liquidité : au niveau des investisseurs qui se débarrassent des actifs susceptibles de perdre de la valeur du fait de la perception négative des projections de croissance du marché et les entreprises qui souhaitent avoir un accès permanent au marché sans augmentation du prix du crédit. Ces derniers temps, on constate plutôt que les entreprises en général et celles sous LBO en particulier ont de moins en mois accès aux financements aussi bien bancaires qu'obligataires. Le discours public des institutions financières s'articule autour de la capacité et la volonté des banques à prêter aux entreprises. Les faits suivants peuvent corroborer cette offensive : · L'octroi d'un prêt de 13 milliards d'euros consentis à EDF par sept banques pour financer l'acquisition de British Energie, · Le financement accordée à BHP pour son offre de 40 milliards d'euros sur Rio Tinto dans laquelle a participé la BNP et on peut en citer d'autres. Dans la réalité et si on agrège la situation globale, les banques prêtent de moins en moins et font beaucoup attention au risque de contrepartie. La réglementation Bale II faisant, le prix du crédit devrait être proportionné au profil risque de l'emprunteur. Plus son raiting est mauvais plus élevé sera le spread. Mais actuellement et au-delà du périmètre LBO (montage risqué en terme de ratio dette/fonds propres), on constate une généralisation du rationnement de crédit aux entreprises. Cette situation s'est particulièrement dégradée avec la faillite de Lehman Brothers, le plan de sauvetage de l'assureur AIG et l'amplification de la crise. Les raisons de ce rationnement de crédit ont été mises en relief ci-haut et on peut revenir particulièrement sur les points suivants : ü les banques ne peuvent plus se défaire sur le marché secondaire du crédit des contrats de dettes qu'elles signent avec leurs clients (baisse de la titrisation, dévissement du marché secondaire de crédit). ü Les fonds propres des banques ont considérablement baissé du fait de la dépréciation des actifs risqués et des effets collatéraux de la crise des subprimes. Les relations entre banques et entreprises se trouvent ainsi bouleversées et une situation de méfiance s'installe surtout pour les petites et moyennes entreprises autrefois courtisées. On assiste ainsi à une augmentation du spread de crédit de manière général et ce aussi bien aux USA qu'en Europe (annexe 16). La situation se complique davantage du fait de l'importance du marché du crédit, de la sous capitalisation des PME françaises et du poids de l'intermédiation bancaire au détriment de l'obligataire actuellement. Les crédits syndiqués ont baissé de près de 40% en Europe et de 61% en France (source Dealogic).

Les émissions obligataires ont aussi plongé de -55% en Europe69(*). * 65 Ces actifs feront l'objet d'une provision après évaluation en mark to market compte tenu du risque spécifique bancaire. * 66 Government of Singapore Investment Company et un fond du moyen orient ont apporté 13 milliards de franc suisse au titre d'obligations convertibles en actions uniquement. * 67 Le marché secondaire est celui sur lequel sont échangés des titres financiers déjà créés (sur le marché primaire). En assurant la liquidité des investissements financiers, le marché secondaire assure la qualité du marché primaire et l'évaluation des titres financiers. Marchés primaire et secondaire sont donc très complémentaires (P. VERNIMMEN-2009). Marché où s'échange des titres contrairement au marché primaire qui est celui des introcuctions. * 68 ALM : Asset and Liability Management ou gestion actif-passif. Elle revient à s'assurer que l'équilibre entre les différents types de ressources financières et types d'emplois financiers est tel qu'il n'y ait pas de risque de solvabilité ou de liquidité, tout en optimisant la rentabilité générale. * 69 Elsa CONESA , Les Echos - Octobre 2008 |

|