Financements des entreprises sous LBO en période de crise de liquidité : quels risques bancaires ?( Télécharger le fichier original )par Mesmin Borgia DIKABOU Université d'Evry - Master II - Banque Finance 2008 |

2.7. La création de valeur des entreprises sous LBOPour parler de la création de valeur sous LBO, il convient d'abord d'analyser les fondamentaux de la cible car la question que doit poser tout investisseur ou manager avant de s'investir dans un montage LBO est de savoir si la cible est capable de rembourser la dette pendant la durée de celle-ci qui sera en moyenne de 7 à 8 ans ? Pour réussir l'opération de leverage, il faut analyser aussi bien la cible (positionnement, management, outil de production, la rentabilité...) que les conditions du montage. Concernant la cible, l'analyse portera sur : · Son positionnement : la position de leader ou challenger est une situation appréciable. Il faut également évaluer la sensibilité du secteur à l'environnement (chiffre d'affaires en devise...), à la conjoncture (prix des matières premières, du pétrole...). En somme, il est très important d'effectuer l'analyse stratégique de la cible à travers les cinq forces de Porter afin de vérifier si l'entreprise occupe une position pérenne sur le marché sans aucune dépendance. · L'outil économique : s'assurer qu'il n'est pas dans un état nécessitant des investissements de renouvellement importants. Le taux d'usage22(*) permet d'évaluer cette situation. On peut aussi affiner ce ratio en tenant compte de l'usage économique et pas seulement comptable ainsi que de la valeur vénale des actifs économiques. La cible dispose-t-elle des capacités de production pour répondre et à quel coût à la croissance de l'activité ? · Le management : il doit être très impliqué et particulièrement intéressé dans le montage (très fréquent dans le LMBO) afin d'éviter les conflits d'agence et assurer la réussite du montage. · La cible doit être intrinsèquement de bonne qualité et source de richesse. Pour ce faire, plusieurs indicateurs sont à vérifier parmi lesquels :

Au niveau du montage, il faut s'assurer que : · Le prix de la cible soit cohérent avec la valeur des entreprises du secteur. On fait souvent usage du PER ou price earning ratio ou de la méthode des comparables. L'objectif est de modérer le montant du goodwill ou survaleur. · S'assurer qu'une partie du cash flow à remonter vers la holding reste au niveau de la cible pour assurer les besoins de fonctionnement. · Assurer la couverture d'au moins 50% du montant de la dette par un swap compte tenue du fait que la dette senior est souvent contactée à taux variable. Pour ne pas s'exposer à la hausse des taux, il est très prudent de souscrire un swap de taux our couvrir la position. Il en est de même de la dette contractée en devise. · Mise en place des garanties telles :

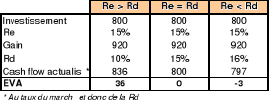

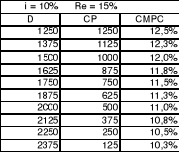

· L'accord unanime des banques pour toute cession d'actifs de la société. Cette clause est aussi appelée « negative clause pledge ». · La demande systématique de waiver ave l'accord unanime des banques pour toute opération susceptible d'affecter la rentabilité de la cible. Rappelons que la politique de l'entreprise « consiste d'abord à mettre en oeuvre des décisions visant à maximiser le création de valeur pour les pourvoyeurs de fonds et tout particulièrement pour les actionnaires »24(*). Quand on parle de création de valeur, il convient de préciser pour qui cette valeur est -elle créée ? Tous les acteurs au sein de l'entreprise sont en fait concernés par cette création de valeur qu'il faut évaluer. On évalue très souvent la création de valeur suivant deux méthodes : · La méthode de la rentabilité Cette méthode consiste à comparer la rentabilité économique de l'entreprise (Re) et la rentabilité désirée (Rd) par les investisseurs.

· La méthode d'évaluation fondamentale ou actualisation de cash flow : On actualise les flux de cash flow dégagés par l'entreprise. Le taux d'actualisation est le coût moyen pondéré du capital (CMPC) ou WACC25(*) dont la formule est la suivante : CMPC = WACC = i * ( D/ [CP+D]) + Re * ( CP / [CP+D])26(*).

Avec D= dette et CP= capitaux propres. Pour les fonds d'investissement, acquéreurs des entreprises c'est la valeur de l'entreprise qui importe et à ce titre, ce sont les flux de cash avant déduction des intérêts de la dette qui sont actualisés. On parle alors de la méthode de « free cash flow on the firme » ou FCFF. Lorsque l'investisseur recherche la valeur de son actif, il est préoccupé par la valeur des fonds propres dans lesquels il détient un titre de propriété. Ce qui l'importe, c'est la valeur es capitaux propres. On actualise dans ce cas les flux de cash après déduction des intérêts de la dette. C'est l'actualisation des « free cash flow on the equity » ou FCFE. Sur le principe même de la dette et de l'actualisation par le WACC, on peut juste constater que si la condition du levier financier est remplie ie si Re > i, alors la pondération de la dette au taux d'intérêt fera mécaniquement baisser le WACC comme le montre le tableau ci-après schématisé dans l'annexe 2.

Par la technique de l'actualisation, la baisse de WACC fait augmenter la valeur de l'entreprise. Ce qui reviendrait à penser que dans un secteur d'activité précis comme le bâtiment et les travaux publics, une entreprise comme Spie Batignoles sous LBO créerait plus de valeur que ses concurrents par le simple fait de sa structure financière. L'affirmation est un peu simpliste car le coût des fonds propres d'une entreprise sous LBO est plus élevé que celui d'une entreprise du même secteur mais moins endettée. En effet, le coût de faillite est en corrélation positive avec le niveau de la dette. C'est pour cette raison que la rentabilité exigée par les fonds LBO est très élevée pour ces genres de montage afin d'anticiper le coût de faillite lié au niveau de la dette et les taux de risque du marché de façon générale. La lecture du tableau ci-haut dans les deux sens est très révélatrice. En effet, le niveau de l'endettement très élevé au montage du LBO est compensé par celui du coût du capital exigé. Durant la durée de vie du LBO, le gearing27(*) de la cible s'améliore du fait du remboursement de la dette senior et le WACC baisse mécaniquement. Le coût de faillite inclut dans le coût des capitaux propres à l'inverse diminue. On peut donc oser penser que le WACC moyen tout au long du LBO n'est pas significativement différent de celui d'un WACC normatif du secteur. Le principe de création de valeur dans l'entreprise au sens du WACC et de l'émission de la dette nous rappelle juste la théorie financière sur la structure optimale du capital de Franco Modigliani et Merton Miller (1958). Ces derniers affirmaient comme indiqué dans les précédents chapitres que la structure financière d'une entreprise n'a pas d'impact sur sa valeur. Ce postulat a été très critiqué dans la pratique. Lorsqu'il s'agit de la rentabilité financière, il est inéluctable à moyen terme qu'elle est boostée par l'effet de levier de l'endettement du fait de la déductibilité des intérêts de la dette. Il se pose alors la question de l'évaluation de cette création de valeur fiscale. La méthode usuelle du WACC et donc du discounted cash flow (DCF) ne permet pas d'appréhender avec fiabilité la valeur de l'entreprise sous LBO pour des raisons suivantes : · l'économie fiscale liée à la déductibilité des intérêts de la dette est prise en compte dans le calcul de la valeur de l'entreprise via le WACC, · l'approche par le WACC suppose que le niveau de ce dernier est constant alors que la dette LBO comme nous l'avons vu précédemment baisse progressivement du fait de l'amortissement de la dette senior. Pour palier à ces limites d'utilisation du WACC comme taux d'actualisation de cash flow afin de déterminer la valeur de l'entreprise, on fait usage de plus en plus à la méthode d'adjusted present value ou APV. Cette méthode consiste à évaluer l'entreprise en supposant qu'elle est dans le 1er cas financée totalement par fonds propres. On actualise les impôts théoriquement payés. Mais à quel taux ? Le même problème est reposé. On peut prendre le coût de l'endettement pour suivre Modigliani et Miller (1963), le WACC ou le coût des capitaux propres. Le coût de l'endettement semble la plus vraisemblable et la plus simpliste car la valeur de cette économie d'impôt reviendrait à la valeur de la dette pondérée au taux de l'impôt soit : Valeur de l'économie d'impôt = valeur de la dette X taux d'imposition. L'actualisation de la valeur économique de l'impôt trouvée ne peut se faire au taux du WACC pour des raisons de ses limites évoquées ci-haut. Dans la mesure où l'économie d'impôt résulte de l'endettement et qu'au final cette économie reviendrait normalement aux actionnaires, il est normal et logique que qu'elle soit actualisée au taux exigé par les actionnaires qui n'est autre que le coût des capitaux propres. La valeur trouvée est l'économie d'impôt actuelle. On mesure ensuite l'avantage fiscal de la dette par la différence entre l'impôt théorique que paierait une structure entièrement financée par fonds propres et l'impôt effectif calculé après déduction des intérêts de la dette du LBO. (plan d'amortissement de la dette réelle). Ce modèle n'est vrai que lorsque l'entreprise restera bénéficiaire et qu'elle ne bénéficie pas d'autres exonérations (report des déficits, modification des taux d'impôts...). Avec cette méthode, on peut mesurer la création de valeur résultant de l'impact fiscal relative la déductibilité des intérêts de la dette. Ceci est très distinctif que d'inclure le levier fiscal dans le taux d'actualisation comme dans méthode du WACC. Cette méthode permet à juste titre de constituer un outil d'analyse devant permettre de fixer le prix à payer par un investisseur en capital lors d'un montage LBO. Il sert aussi d'instrument d'arbitrage aux investisseurs face à plusieurs opérations de financement par LBO. Toutefois, le principe de création de valeur pour l'entreprise nécessite plusieurs interrogations. Il est certes vrai que les entreprises sous LBO ont réalisé courant 2007 des performances supérieures à la moyenne en France. En effet, selon une étude du journal LE POINT28(*) portant sur un échantillon des entreprises sous LBO en 2006 et 2007, on constate que : · Le chiffre d'affaires des entreprises LBO a augmenté de 5,6% en moyenne annuelle contre 2,5% pour les grandes entreprises et 0,7% pour les entreprises moyennes. Cette croissance est liée à 73% à l'accroissement des effectifs et pour 27% aux gains de productivité. · Les effectifs ont augmenté de 4.1% au sein des entreprises sous LBO contre 0.6% en moyenne au niveau des entreprises classiques. · Les salaires ont connu une croissance de 3.3% sous LBO contre 2.% au niveau de la moyenne des entreprises classiques. · La formation professionnelle a connu une progression de 2.3% sous LBO contre 1.6% au niveau des entreprises classiques. · Le taux d'échec ou de faillite ressort à 1.5% pour les entreprises sous LBO contre 4.7% au niveau national. Mais cette création de valeur est à relativiser car elle doit profiter à tous les acteurs à participants à la bonne marche de l'entreprise. Généralement (y compris pour les entreprises sous LBO) les limites suivantes sont parfois relevées : · La création de valeur ne tient pas compte des coûts d'externalités (coût de pollution pour les industriels par exemple), · Le montage s'inscrit dans un horizon moyen terme (6 à 10 ans durée moyenne d'une dette senior ou mezzanine). Dans cette horizon, très peu d'investissements à long terme ne peuvent être envisagés, l'objectif étant la remontée massif du cash vers le holding. L'objectif du LBO entre autre consiste à maximiser le ROCE29(*). Or ce dernier se calcule en réduisant l'EBIT30(*) après impôt du montant de l'actif économique soit : ROCE = EBIT * (1-IS) / Actif économique Avec : IS = taux d'impôt et Actif économique = Immobilisations nettes augmentée de la ?BFR. Le fait d'augmenter les investissements permet de baisser le ROCE ce qui est loin d'être l'objectif des managers des entreprises sous LBO. On peut comparer la répartition entre le capital et la main d'oeuvre dans les entreprises sous LBO et on constatera que le capital prend de moins en moins la place au détriment de la main d'oeuvre. C'est le cas aux USA, pays où les opérations de montage LBO ont une longue histoire. Cette réalité valide le cour-termisme31(*) de la stratégie LBO. Elle peut relancer l'analyse marxiste portant sur l'origine de la création de valeur au sein de l'entreprise entre le capital et la main d'oeuvre. · Le principe de la déductibilité des charges d'intérêt n'est pas de nature à profiter à l'Etat. Au contraire, c'est assimilable à une subvention (équivalente à la valeur de l'APV) au montage LBO. · Les actionnaires ont certainement une rentabilité économique supérieure au coût de la dette, mais au prix d'une renonciation partielle aux dividendes car le cash doit servir en priorité à rembourser les intérêts de la dette et l'amortissement de la tranche senior. · Le coût de faillite n'est pas totalement intégré dans le calcul de la valeur de l'entreprise. D'où la formule de la valeur de la cible plus exhaustive comme suit :

· Le gain de productivité des salariés très souvent moins associés au package des options assimilables au capital proposé au top management se fait au prix d'une pression psychologique entretenant un mal être au travail. Cette réalité est mis au relief dans les rapports annuels des CHST. · Enfin toutes projections de montage LBO ne tient pas compte des retournements de conjoncture, de modification systémique de la structure économique, de l'erreur de surévaluation de la cible, des conséquences néfastes de LBO secondaires et tertiaire voir quaternaire. On peut citer à titre d'exemple le cas de l'entreprise SUBLISTATIC dans le Nord Pas de Calais. Elle a connu trois LBO en 1991 avec un LMBO (90% des salariés et l'équipe dirigeante rachète l'entreprise à hauteur de 51.5%, le CREDIT LYONNAIS et d'autres investisseurs prennent le reste). Ce 1er LBO est très rentable au regard des résultats dégagés et du bilan social. En 1994, le fonds Europe Capital Partners rachète l'entreprise pour 8.5 fois son prix de 1991. Enfin quand Acland reprend le 3ème LBO, le fond est déjà prudent au départ. Il met 20 millions d'euros pour 40 millions de dette. Mais la suite a été la fermeture de l'entreprise suite à la concurrence chinoise pour certains, erreur d'anticipation pour d'autres. · A cela nous pouvons aussi ajouter des conséquences de l'application des nouvelles normes comptables IFRS. Ces règles ont modifiées fondamentalement la perception de la valeur de l'actif au prix du marché. Ce qui permet également d'augmenter proportionnellement la valeur du goodwill ou survaleur. Nous ne développerons pas davantage cette optique afin de rester focaliser sur l'aspect LBO et refinancement bancaire. Pour en revenir, toute entreprise que ce soit la très petite entreprise (TPE), les PME (petites et moyennes entreprises) et PMI (petites et moyennes industries) ou la grande entreprise du CAC 40 a besoin de fonds pour alimenter sa croissance. Si elle ne dispose pas des occasions d'arbitrage sur les cessions d'actifs afin d'avoir de la trésorerie, l'entreprise doit lever des fonds ou faire recours à l'endettement. Nos avons vu que les créanciers n'apporterons les ressources que si la rentabilité exigée est supérieur à toute alternative de placements (taux sans risque ou livret A, obligations d'Etat,...). Tandis que la grande entreprise dispose des liquidités et actifs devant servir de collatéral au crédit afin de s'approvisionner sur le marché obligataire avec un spread de crédit conforme à son profil de risque, les PME/PMI/TPE vont se soumettre à des contrôles draconiens relatifs à son financement, de la pression de son management et de l'asymétrie de l'information entre entreprise et investisseur final. Le secteur bancaire réduit considérablement cette asymétrie au même titre que la théorie des mandats au sein de l'entreprise. L'enjeu est d'autan plus important lorsque l'entreprise se trouve très endettée. Nous allons maintenant voir comment la banque traite les questions de refinancement des entreprises sous LBO en partant du financement de l'exploitation - de la mise en place des lignes de financement court termes - à l'allocation des ressources aux des projets à court et moyen termes.

* 22 Soit on fait usage du ratio montant net des immobilisations corporelles/ montant brut pour évaluer le degré d'utilisation de l'outil, soit on fait usage du taux d'usage de l'outil avec ?amortissements/montant brut. * 23 EBITDA : earning before interest taxes de^preciation and amortization . C'est l'équivalent de l'exédent but d'exploitation (EBE). * 24 Pierre Vernimmen, Finance d'entreprise -Ed Dalloz (Page 663). * 25 Weighted average cost of capital en anglais. * 26 Par simplicité, nous raisonnant en terme de WACC avant impôts. Pour tenir compte de l'impact fiscal, on devrait appliquer la formule ci après : i*(1-IS)*(D/[D+CP])+Re*(CP/[CP+D]). * 27 Gearing = Dette nette/CP * 28 Le Point N° 1801 du 22 mars 2007, page 80. * 29 Return on capital employed ou rentabilité économique après impôts. * 30 Earning before interest and taxes. * 31 Pierre Yves CHANU (conseiller confédéral de la CGT pour les questions économiques : « Les fonds n'investissent pas », le Point 197 du 22 juillet 2007. |

|