SECTION 3:

LA REGLEMENTATION PRUDENTIELLE

INTERNATIONALE

Dans un environnement concurrentiel, de nombreux facteurs

peuvent inciter une banque à prendre des risques parfois importants,

chose qui pourrait la mettre en péril et même menacer la

stabilité de tout le système à cause des effets de

contagion.

C'est dans le but de limiter les effets néfastes de la

prise de risque et de promouvoir la stabilité et la

sécurité du système financier que fut l'avènement

de la réglementation prudentielle.

I. LE COMITE DE BALE:

Le Comité de Bâle a été

créé en 1974 par les gouverneurs des Banques Centrales du groupe

des dix (G1 0) sous l'appellation « Comité des règles et

pratiques de contrôle bancaire », il est constitué des pays

suivants : Belgique, Canada, France, Allemagne, Italie, Japon, Luxembourg,

Pays-Bas, Espagne, Suède, Suisse, Royaume-Uni et Etats-Unis. Ces pays

sont représentés par leurs banques centrales ou par

l'autorité de supervision bancaire. Leurs représentants se

rencontrent régulièrement à la Banque des

Règlements Internationaux (BRI) localisée à Bâle

pour parler des enjeux liés à leur responsabilité.

Les taches du comité de Bale sont axées sur :

· L'échange d'informations sur les pratiques

nationales de contrôle ;

· L'amélioration de l'efficacité des

techniques mises en oeuvre pour la surveillance de l'activité bancaire

internationale ;

· La fixation de normes prudentielles minimales dans les

domaines ou elles apparaissent souhaitables.

Il est à noter que le comité de Bâle ne

dispose d'aucun pouvoir légal national ou international, ses conclusions

n'ont pas force exécutoire. Son rôle est plutôt

d'établir des normes de références et des lignes

directrices générales et de formuler des recommandations à

l'égard des bonnes pratiques que ses membres s'engagent à mettre

en oeuvre.

II. L'

|

ACCORD DE BALE DE 1988

|

|

En 1988, le Comité de Bâle instaure pour les

banques exerçant leur activité à l'international un

nouveau cadre appelé « Accord de Bâle »,

définissant les exigences minimales de fonds propres que les banques

doivent respecter en fonction des risques qu'elles prennent.

Le ratio international de solvabilité, appelé

ratio Cooke1 voit alors le jour avec la règle simple

et quasi uniforme de 8% de fonds propres alloués pour chaque

crédit accordé.

Fonds propres nets

Ratio Cooke = > 8 %

Total des encours pondérés par le risque

|

|

Selon Bâle I, les fonds propres exigibles sont

calculés sur la base d'une somme pondérée des

différents types d'actifs d'une banque; ces pondérations

cherchent à refléter le niveau de risque de chaque

catégorie d'actifs.

Pondérations (%) Nature des encours

0 Créances sur des Etats de l'OCDE

20

|

Créances sur les banques et les collectivités

locales des Etats de l'OCDE

|

50

|

Créances garanties par une hypothèque ou

crédit bail immobilier

|

100

|

Toutes les autres créances telles que les obligations

du secteur privé, la dette des pays en voie de développement, les

créances des pays hors OCDE, les actions, l'immobilier, les

bâtiments industriels et les machines

|

|

Tableau 1.1 : La pondération des

encours dans Bale 1

Ce ratio, fut instauré dans la plupart des pays de l'OCDE

au début des années 1990. Il fut aménagé en 1996

afin d'y intégrer la gestion des risques de marché.

L'amendement de 1996

En plus de l'intégration du risque de marché

dans le calcul du ratio de solvabilité, l'amendement de 1996 a

accordé aux banques la possibilité de recourir à leurs

propres modèles internes de risque de marché pour définir

le niveau de fonds propres nécessaires. Il a enfin, permis

l'intégration de certaines garanties hors bilan qui n'étaient pas

prises en compte dans l'accord initial, telle que la titrisation des

créances.

D'abord appliqué aux pays du G10 et aux banques

exerçant leur activité à l'international, l'accord

Bâle1 s'étend progressivement à la plupart des banques

d'une centaine de pays.

1 Du nom du Président du Comité de Bâle de

l'époque

III. LES LIMITES DE BALE I

Depuis la fin des années 90, les limites des accords de

Bâle, notamment en termes d'exigences de fonds propres pour les risques

de crédit devenaient de plus en plus apparentes.

En effet, Bâle I a permis d'atténuer les

inégalités concurrentielles, les banques se couvrant

systématiquement de fonds propres à hauteur de 8 % de leurs

engagements. Toutefois, il correspond à un système

simplifié, peu sensible au niveau réel des risques et qui

présente plusieurs limites:

· Le ratio Cooke ne prend pas en considération de

manière pertinente et suffisamment précise le niveau réel

du risque de crédit, celui-ci est évalué de façon

forfaitaire en fonction du type de contrepartie et du produit. En particulier,

le ratio ne tient pas compte des différences de qualité des

emprunteurs privés puisque quasiment tous les prêts au secteur

privé supportent des charges en fonds propres identiques, quelle que

soit leur maturité, leur montant ou la solidité financière

de leurs bénéficiaires ;

· Le ratio Cooke ne tient compte ni de l'évolution

du niveau de risque (changement de la notation), ni du taux de recouvrement

(qualité de la garantie) ;

· Le ratio Cooke ne prend pas en considération la

réduction potentielle du risque induite par la diversification du

portefeuille parmi de nombreux emprunteurs, industries et localisations

géographiques. Par exemple, le capital réglementaire est le

même, que la banque ait consenti un prêt de 100 millions de dinars

à une seule entreprise ou que la banque ait fait 100 prêts de 1

million de dinars chacun à 100 entreprises différentes

appartenant à des secteurs d'activité différents ;

· Fixer une borne inférieure du ratio à 8%

n'est basé sur aucun fondement économique.

· Le ratio Cooke ignore d'autres risques fortement

présents dans l'activité bancaire comme le risque

opérationnel ;

· Enfin, l'accord de 1988 ne permet pas la compensation

des risques (netting) et n'offre ainsi aucune incitation au recours

aux techniques de couverture du risque de crédit comme les

dérivés de crédit.

Ratio bancaire sommaire, Bâle I n'est plus adapté

à la sophistication croissante des activités bancaires.

IV. LE DISPOSITIF BALE II

En raison de l'évolution considérable de

l'activité bancaire, des marchés financiers, des méthodes

de gestion du risque et des pratiques de surveillance, intervenus depuis la

signature du premier accord, le Comité de Bâle,

présidé alors par W. Mc Donough a jugé

nécessaire d'en réviser le contenu.

4.1 Les piliers de Bâle II :

En 1999, le comité de Bâle propose son premier

document consultatif (CP1) posant les termes de la réforme autours de

trois piliers :

1. les exigences minimales en matière de fonds propres

(Pilier 1)

2. le processus de surveillance prudentielle et de

contrôle interne (Pilier 2)

3. la communication financière et la discipline du

marché (Pilier 3)

A. Le Pilier 1 : les exigences minimales en

matière de fonds propres

Bâle II permet une plus grande différenciation

dans les exigences de capital en fonction de la qualité des risques de

crédit, qui dépend entre autres de la probabilité de

défaut de la contrepartie et de la perte en cas de défaut.

L'accord permet également un traitement plus exigeant

mais aussi plus adapté des opérations de marché, avec des

techniques renouvelées d'estimation de l'exposition au risque de

contrepartie (EPE) et une prise en compte plus stricte du risque de

défaut dans la mesure du risque de marché et du risque de

participation actions.

La grande nouveauté est l'apparition d'une charge en

capital pour le risque opérationnel, qui peut être

évaluée de façon très forfaitaire en fonction des

revenus ou selon le modèle interne de la banque dans le cas du choix de

méthodes avancées. .

L'ancien ratio de solvabilité connu par « ratio

Cook » a été remplacé par le ratio dit «

McDonough ». Ce nouveau ratio, ne change pas l'assiette de calcul

«fonds propres /risques» qui reste fixée à 8%. Par

contre, une ventilation du risque en fonction de sa nature sera exigée

(risque de crédit comptant pour 75%, le risque opérationnel pour

20% et le risque de marché pour 5%). Il faut marquer l'introduction du

risque opérationnel dans l'exigence des fonds propres.

Fonds propres nets

Ratio Mc Donough = > 8 %

Risque de crédit + Risque de marché + Risque

opérationnel

|

|

B. Le Pilier 2 : le processus de surveillance

prudentielle et de contrôle interne

Le deuxième pilier vise à introduire une

cohérence entre les risques assumés et l'allocation de fonds

propres. Il est fondé sur quatre principes fondamentaux :

· L'appréciation, par l'établissement

bancaire, des fonds propres qui lui sont nécessaires (son capital

économique),

· La surveillance prudentielle de ce processus de mesure

et d'allocation des fonds propres (avec la comparaison des fonds propres

réglementaires et des fonds propres économiques),

· Des fonds propres pouvant être supérieurs

aux minima réglementaires,

· L'intervention, en cas de besoin, des

superviseurs.

Un rôle plus important est octroyé aux

autorités de surveillance. Ces dernières doivent, pour chaque

établissement bancaire, s'assurer du caractère adéquat du

processus d'évaluation interne de la solvabilité et peuvent, si

nécessaire, imposer des exigences de solvabilité plus

élevées que les exigences minimales définies

précédemment au titre des risques de crédit dans le cadre

du pilier 1. Ce processus d'évaluation interne de la solvabilité

est appelé ICAAP « Internal Capital Adequacy Assessment

Process »

C. Le Pilier 3 : la communication financière et

la discipline du marché

La discipline de marché doit être plus efficace

en s'appuyant sur une communication financière qui favorise la

transparence, notamment sur l'état des risques et la façon de les

mesurer. Le moyen d'atteindre ce but sera la publication d'un niveau

élevé d'informations et le respect de pratiques saines en

matière de comptabilité et de valorisation qui sont d'une

importance décisive en matière de normes de fonds propres.

4.2 La mesure du risque de crédit selon

Bâle II:

Les instruments de gestion des risques diffèrent

sensiblement en fonction de la taille de la banque, des métiers qu'elle

exerce et de son aversion au risque.

Pour répondre à cette diversité, le

Comité de Bâle propose pour chaque type de risque des

méthodes de calcul entre lesquelles chaque banque pourra choisir, en

fonction du degré de développement de ses techniques de

gestion.

En matière de traitement du risque de crédit, le

Comité de Bâle propose deux approches pour le calcul des exigences

en fonds propres: Une approche standard et une approche fondée sur la

notation interne :

A. L'approche standard (Standardized

Approach):

L'approche standardisée est conceptuellement assez

proche de celle précédemment utilisée dans l'Accord de

Bâle I. Elle consiste à mesurer le risque de crédit d'une

manière standard, en s'appuyant sur des notations externes fournies par

des agences de rating, reflétant la qualité de crédit des

emprunteurs.

Selon cette approche, les besoin en fonds propres sont

calculés comme suit :

FP = [E(Pondérations x Expositions)] x 8 %

Les pondérations sont déterminées en

fonction des notations externes, de la classe d'actif et de la catégorie

de l'emprunteur. Les expositions sont les encours nets de provisions

spécifiques.

Les techniques de réduction des risques, telles que les

garanties et les dérivés de crédit, sont prises en compte

par cette approche de manière simplifiée.

L'approche standard est en principe réservée

aux banques de petite et moyenne taille. Les banques de taille plus

significative peuvent y recourir si elles ne peuvent adopter les

méthodes de notations internes dans un premier temps.

B. L'approche fondée sur la notation interne (ou

IRB):

La promotion des méthodes de notation interne du risque

de crédit est l'un des principaux objectifs du comité de

Bâle,

Cette approche a été conçue en tenant

compte des résultats des enquêtes menées auprès des

établissements et associations bancaires qui ont mis en évidence

que l'ensemble des établissements ne sont pas à même de

disposer des données nécessaires au calcul de tous les

paramètres quantitatifs du risque de crédit. Ainsi, la

méthode de notation interne se décline elle-même en deux

approches :

· L'approche IRB Fondation (Internal Ratings Based

approach Foundation): Dans laquelle l'établissement évalue

uniquement la probabilité de défaut (PD), les autres facteurs de

risque seront dérivés à travers l'application de mesures

standards fournies par les autorités de supervision.

· L'approche IRB Avancée (Internal Ratings

Based approach Advanced): Cette approche est ouverte aux banques ayant

démontré leur capacité d'estimer de manière fiable

et constante d'autres paramètres de risque en plus de la

probabilité de défaut (PD). Il s'agit essentiellement de la perte

en cas de défaut (LGD) et l'encours lors du défaut.

Il est à noter que le passage à une approche

plus sophistiquée fait l'objet d'un choix irréversible

«effet cliquet», cela veut dire qu'un établissement adoptant

une approche dite interne ou avancée ne peut décider par la suite

de revenir à une approche moins sophistiquée, que pour un motif

dûment justifié, après autorisation des autorités de

contrôle.

4.3 La mise en place de Bâle II

Cent pays environ prévoient d'appliquer Bâle II

dans les prochaines années, selon une enquête faite en 2006 par

l'Institut pour la stabilité financière. Cela montre tout

l'intérêt qu'y attachent les banques et leurs autorités de

contrôle.

Bien que les discussions sur Bâle II se concentrent

généralement sur les approches avancées, les banques

seront beaucoup plus nombreuses à appliquer les approches standards (qui

sont parfaitement valables et appropriées pour de nombreux

établissements), surtout pendant les premières années.

Pour gérer les risques du passage à Bâle

II, les approches avancées seront introduites progressivement en un an

ou deux, période pendant laquelle Bâle I continuera à

s'appliquer. Dans les deux ou trois premières années, un

«plancher» de fonds propres sera mis en place, afin d'éviter

une chute brutale des exigences de fonds propres. Ce plancher sera

progressivement supprimé à la fin de la

période de transition, mais les autorités de contrôle

pourront exiger qu'il soit maintenu pour certaines banques.

Pour diverses raisons (retards de la législation et

efforts qu'ont dû faire les banques et les autorités pour former

le personnel et augmenter leurs capacités), la mise en oeuvre a

été reportée dans beaucoup de pays. Les pays de l'Union

européenne ont adopté l'approche standard en 2007 et commencent

cette année d'appliquer les approches avancées, tandis que les

banques des États-Unis peuvent demander une période de

fonctionnement parallèle des deux approches pendant trois ans avant

d'adopter en 2011 les approches avancées.

Actuellement, la plupart des systèmes bancaires qui ont

adopté Bâle II sont encore à la période de

transition, les plus avancés étant arrivés au stade du

fonctionnement parallèle ou de l'application du plancher. Le cadre

n'était donc pas encore mis en oeuvre dans beaucoup de pays à

l'été 2007, quand les turbulences ont commencé sur les

marchés financiers.

V. LES FONDS PROPRES REGLEMENTAIRES ET LES FONDS

PROPRES ECONOMIQUES

En plus de leur rôle de financement, les fonds propres

jouent un rôle économique très important. Ceux-ci

représentent un élément essentiel dans la gestion des

risques dans la mesure où ils reflètent le niveau de

solvabilité de l'établissement et constituent la seule garantie

des créanciers en cas de faillite de ce dernier.

Deux concepts de fonds propres bancaires sont souvent confondus,

il s'agit du concept de fonds propres réglementaires et celui de fonds

propres économiques.

5.1 Les fonds propres réglementaires:

Les fonds propres réglementaires correspondent à

l'exigence de fonds propres définie par le régulateur pour faire

face aux différents risques supportés par la banque. Ceux-ci sont

scindés en 3 tiers et doivent couvrir l'exigence de fonds propres telle

que définie par le régulateur, sachant que le Tier 3

peut seulement couvrir une partie des risques de marché.

A. Fonds propres de Base (Tier 1 ou noyau dur)

:

Les fonds propres de base sont définis par leur

caractère permanent, leur subordination légale aux droits des

déposants et autres créanciers et par le fait qu'ils n'exigent

pas de charges fixes obligatoires en contrepartie des gains. Ils incluent donc

le capital, les réserves1 autres que celles de

réévaluation et le résultat de l'exercice non

distribué.

B. Fonds propres complémentaires (Tier

2) :

Ceux-ci ne sont pris en compte que dans la limite de 100% des

fonds propres de base. Au delà, ils peuvent être inclus dans les

fonds propres sur-complémentaires.

1 Il s'agit des réserves légales, statutaires, les

réserves réglementées et les autres réserves qui

sont toutes constituées par affectation des résultats

passés.

Les fonds propres complémentaires incluent:

· Les réserves de réévaluation

comptable : elles ne sont incluses dans la catégorie 2 qu'à

concurrence de 50% de leur montant.

· Les provisions générales : elles ne peuvent

êtres supérieures à 1,25% des actifs auxquels elles font

l'objet.

· Les types de capitaux hybrides : peuvent faire partie

de la catégorie 2 s'ils sont non garantis, subordonnés,

entièrement versés, et s'ils ne sont pas remboursables sans

consentement préalable de l'autorité de contrôle.

· Les dettes à long terme subordonnées :

elles comprennent les dettes traditionnelles non garanties et

subordonnées avec un terme initial fixe de plus de cinq ans. Le montant

de ces dettes ne peut dépasser 50% des fonds propres de base.

C. Fonds propres sur-complémentaires (Tier

3) : Ils sont composés des éléments

suivants:

· les bénéfices intermédiaires

tirés du portefeuille de négociation ;

· les emprunts subordonnés d'une durée

supérieure à deux (02) ans, et dont ni le paiement des

intérêts ni le remboursement du principal ne peuvent contrevenir

au respect de l'exigence globale en fonds propres ;

· la part des ressources subordonnées non retenues

au titre des fonds propres complémentaires

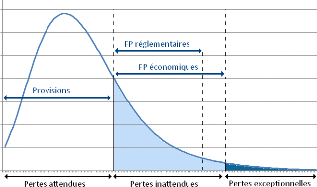

5.2 Les fonds propres économiques:

Les fonds propres économiques représentent une

estimation du montant de fonds propres que la Banque juge nécessaire

pour couvrir les pertes inattendues, auxquelles elle peut avoir à faire

face dans le cours de ses activités, pour satisfaire aux exigences de

ses actionnaires et de ses créanciers, notamment en termes d'aversion au

risque. Ils reflètent les risques propres à chaque métier

et doivent être calculés à l'horizon correspondant à

la période de temps nécessaire pour résoudre les

problèmes liés aux risques. Leur montant suffit donc à

couvrir l'ensemble des risques de crédit, de marché, et des

risques opérationnels.

Le niveau des fonds propres économique est

déterminé en fonction de l'aversion des dirigeants au risque mais

aussi en fonction du rating auquel la Banque aspire, ce rating définit

implicitement le seuil maximal au-delà duquel les pertes possibles sont

d'une rareté et d'une ampleur telles qu'il est non économiquement

viable de s'en protéger.

Prenons l'exemple d'une banque qui vise une note AA sur un

horizon d'un an. Cela correspond à un taux de défaut de 0,03%, ce

qui veut dire que les Fonds propres doivent pouvoir couvrir les pertes dans

99,97% des cas : on parle alors de seuil de tolérance de 99,97%.

Le capital économique se différencie du besoin en

capital réglementaire que ça soit dans sa

version «

Cooke » ou même dans les propositions connues « Mc

Donough » notamment par la

prise en compte de la structure du portefeuille

concerné, et de la diversification des risques au sein de ce

portefeuille. Il repose sur une vision « économique » des

risques, par nature adaptée à un portefeuille d'activités

et donc plus précise que la vision prudentielle étalonnée

sur une vision moyenne de l'industrie des services financiers.

Figure 1.1: Fonds propres économiques

et réglementaires

La divergence entre les approches utilisées pour le

risque réglementaire et le risque économique, qui a eu pour

conséquence des objectifs contradictoires en termes de gestion du

capital, a constitué un des problèmes majeurs soulevés par

le nouvel accord de Bâle.

En effet, dans le cadre des propositions initiales du nouvel

accord de Bâle, le calibrage en matière d'exigence relative aux

fonds propres était flou et non systématique. Grâce au

processus de consultation mis en place par le Comité de Bâle, on a

pu assister ces dernières années à une amélioration

entre les approches propres au capital économique et au capital

réglementaire.

CONCLUSION

Dans son nouvel accord et à travers l'approche

basée sur la notation interne, le comité de Bâle a

incité les établissements de crédit à

développer leurs propres outils d'appréciation du risque de

crédit.

Cette incitation a poussé de nombreuses banques

à adopter de nouvelles méthodes utilisant la notation interne,

particulièrement celles fondées sur un concept devenu commun dans

le domaine bancaire, connu sous l'appellation RAROC ou Risk Adjusted Return

On Capital. L'objet du chapitre suivant sera de mettre l'accent sur

l'aspect théorique de ce concept.

|