|

Université d'Oran

Faculté des Sciences Économiques, des

Sciences de Gestion et des Sciences Commerciales

MÉMOIRE DE MAGISTER ÈS-SCIENCES

COMMERCIALES

OPTION : Finance et Économie

internationale

Thème :

Pratiques bancaires

des banques étrangères

envers les PME algériennes

Cas

de la Société Générale

Algérie

Présenté et soutenu publiquement par:

Sous la Direction de:

Mohammed TAHRAOUI Ahmed BOUYACOUB

Professeur à l'université

d'Oran

Jury:

Président : A.MIRAOUI, Professeur,

Université d'Oran

Membre : A.TOUBACHE, Maître de

conférences, Université d'Oran

Membre : M.KENNICHE, Maître de

conférences, Université d'Oran

Année

Universitaire : 2007 2008

SOMMAIRE

INTRODUCTION

GÉNÉRALE.........................................................................09

CHAPITRE I L'ENTREPRISE BANCAIRE ET LE SYSTÈME

BANCAIRE

ALGÉRIEN..................................................................................................14

SECTION I RAPPEL HISTORIQUE DU SYSTÈME BANCAIRE

ALGÉRIEN............16

I.1 Le système bancaire algérien durant la

période de gestion administrative de

l'économie....................................................................................................16

I.1.1 De l'indépendance à

1966..............................................................................16

I.1.2 Période allant de 1966 à

1970........................................................................17

I.1.3 Période allant de 1970 à

1978........................................................................17

I.1.4 Période allant de 1978 à

1982........................................................................18

I.1.5 Période allant de 1982 à

1986..........................................................................18

I.1.6 Période allant de 1986 à

1990........................................................................18

I.2 La réforme du système bancaire

algérien et la transition vers l'économie

de

marché.....................................................................................................19

I.2.1 Présentation des objectifs de la réforme

monétaire et

bancaire...................................19

I.2.1.1 Les

ruptures..........................................................................................19

I.2.1.2 Les

réhabilitations...................................................................................20

I.2.1.3 Les

innovations........................................................................................20

I.2.2 La régulation

monétaire...............................................................................20

I.2.2.1 Un conseil de la monnaie et du

crédit.............................................................21

I.2.2.2 Une commission

bancaire...........................................................................21

I.2.2.3 Une centrale des risques

bancaires................................................................21

I.2.3 Les aménagements apportés en 2001 à

la loi relative à la monnaie et au

crédit...............21

I.2.4 Adoption de l'Ordonnance n° 03-11 du 26 août

2003 relative à la monnaie et le crédit

(O.M.C)........................................................................................................22

SECTION II STRUCTURES DE L'ENTREPRISE

BANCAIRE...............................24

II.1 L'entreprise

bancaire.................................................................................24

II.1.1 L'approche théorique: La fonction

d'intermédiation financière de la

banque................24

II.1.1.1 Les coûts de

transaction...........................................................................25

II.1.1.2 Les coûts

d'information...........................................................................25

II.1.1.3 L'assurance de

liquidité...........................................................................26

II.1.2 L'approche

institutionnelle..........................................................................26

II.1.2.1 Le cadre réglementaire de l'activité

bancaire...................................................26

II.1.2.2 La classification des

banques......................................................................27

II.1.3 L'approche

professionnelle..........................................................................28

II.1.3.1 Les critères de définition des

métiers de la

banque.............................................28

II.1.3.2 Typologie des métiers de la

banque..............................................................28

II.2 L'organisation du secteur bancaire

algérien.....................................................29

II.2.1 Les autorités

monétaires..............................................................................30

II.2.1.1 Le Ministère chargé des

Finances................................................................30

II.2.1.2 La Banque

d'Algérie...............................................................................30

II.2.2 Les organes de direction et de

contrôle.............................................................30

II.2.2.1 L'organe de représentation ; l'Association

des Banques et Établissements Financiers

(A.B.E.F)......................................................................................................30

II.2.2.2 L'organe de réglementation et

d'agrément ; le Conseil de la Monnaie et du Crédit

(C.M.C)........................................................................................................31

II.2.2.3 L'organe de contrôle (la Commission

Bancaire)...............................................32

II.3 Réglementation

bancaire.............................................................................33

II.3.1 Les conditions d'exercice de l'activité

bancaire..................................................33

II.3.1.1 L'accès à la profession

bancaire..................................................................33

II.3.1.2 Les

dirigeants........................................................................................34

II.3.1.3 Capital minimum

libéré............................................................................34

II.3.2 Les opérations de

banque.............................................................................34

II.3.2.1 Les opérations

connexes...........................................................................34

II.3.2.2 Les prises de

participations........................................................................35

II.3.3 Les obligations

comptables..........................................................................35

II.3.3.1 Les principes

comptables..........................................................................35

II.3.3.2 Les règles d'évaluation et de

comptabilisation..................................................35

II.3.3.3 Les comptes individuels

annuels..................................................................36

II.3.4 Le respect des normes de

gestion...................................................................36

II.3.4.1 La

liquidité..........................................................................................36

II.3.4.2 La

solvabilité........................................................................................37

II.3.4.3 Le système de réserve

obligatoire................................................................38

II.3.4.4 Le système de garantie des dépôts

bancaires...................................................38

II.3.4.5 Le dispositif de contrôle

interne...................................................................38

SECTION III CRÉDIT BANCAIRE ET MODES DE

FINANCEMENT.....................40

III.1 Présentation générale des

crédits..................................................................40

III.1.1 Définition du

crédit...................................................................................40

III.1.2 Le rôle du

crédit......................................................................................40

III.1.3 Critères de classement des

crédits.................................................................41

III.1.3.1 Nature de la

clientèle................................................................................41

III.1.3.2 La fonction du

crédit...............................................................................42

III.1.3.3 Les catégories

socio-professionnelles...........................................................42

III.1.3.4 La technique

utilisée...............................................................................42

III.1.3.5 La durée du besoin

financé.......................................................................43

III.1.3.6 Les possibilités de mobilisation offertes

à la

banque.........................................43

III.1.3.7 Le risque des

crédits...............................................................................43

III.1.3.8 Le taux des

crédits..................................................................................44

III.1.4 Le classement officiel des crédits en

Algérie.....................................................44

III.1.4.1 La

clientèle..........................................................................................44

III.1.4.2 Les types de

financement.........................................................................44

III.1.4.3 Les formes de

crédits...............................................................................45

III.1.4.4 La nomenclature comptable détaillée des

crédits à la

clientèle..............................45

III.1.4.5 Quelques réflexions sur les critères

utilisés......................................................45

III.2 Les formes de

crédits................................................................................46

III.2.1 Les crédits

ponctuels.................................................................................46

III.2.1.1

Principe..............................................................................................46

III.2.1.2 Les types de

crédits.................................................................................46

III.2.2 Les lignes de crédits

classiques....................................................................47

III.2.2.1

Principes.............................................................................................47

III.2.2.2 Les types de

crédits.................................................................................47

III.2.3 Les crédits

globaux..................................................................................47

III.2.3.1

Principes.............................................................................................47

III.2.3.2 Les différents

crédits...............................................................................48

III.2.3.3 Limites des crédits

globaux......................................................................49

III.2.4 Les crédits

financiers................................................................................50

III.2.4.1 Caractéristiques des crédits

financiers..........................................................50

III.2.4.2 Types de crédits

financiers.......................................................................50

III.2.5 Les crédits

automatisés...............................................................................51

III.3 Le financement du commerce

extérieur.........................................................51

III.3.1 Le financement des

importations...................................................................52

III.3.1.1 Les facteurs déterminants du mode de

paiement..............................................52

III.3.1.2 Les principaux risques du commerce

international...........................................53

III.3.1.3 Les modes de paiement usités dans la pratique

des règlements internationaux...........54

III.3.2 Le financement des

exportations..................................................................56

III.3.2.1 Le crédit

acheteur..................................................................................56

III.3.2.2 Le crédit

fournisseur...............................................................................56

CHAPITRE II LA GESTION

BANCAIRE...........................................................58

SECTION I LES CRITÈRES DE GESTION DANS LA

BANQUE............................60

I.1 La

rentabilité............................................................................................60

I.1.1 La formation du

résultat..............................................................................60

I.1.1.1 Le produit net bancaire

(P.N.B)...................................................................60

I.1.1.2 Le résultat brut

d'exploitation.....................................................................61

I.1.1.3 Le résultat

d'exploitation...........................................................................62

I.1.2 Les facteurs de la

rentabilité..........................................................................63

I.1.2.1 L'effet

prix............................................................................................63

I.1.2.2 L'effet

encours.......................................................................................65

I.1.2.3 L'effet

ciseau.........................................................................................65

I.1.2.4 L'effet

risque.........................................................................................66

I.2 Le risque de

crédit......................................................................................66

I.2.1 Le risque de

contrepartie..............................................................................67

I.2.1.1 Le risque de

crédit...................................................................................67

I.2.1.2 Le risque sur les

marchés...........................................................................68

I.2.2 Le risque de

liquidité..................................................................................68

I.2.2.1 Le risque de

liquidité immédiate...................................................................68

I.2.2.2 Le risque de

transformation........................................................................69

I.2.3 Le risque des

taux......................................................................................69

I.2.3.1 Le risque de taux

d'intérêt..........................................................................69

I.2.3.2 Le risque de

change.................................................................................69

I.2.4 Le risque

d'insolvabilité..............................................................................69

SECTION II LA MAÎTRISE DU RISQUE DE

CRÉDIT.........................................71

II.1 La gestion du risque de

crédit......................................................................71

II.1.1 L'évaluation du risque de

crédit.....................................................................72

II.1.1.1 L'analyse de

l'emprunteur.........................................................................72

II.1.1.2 L'analyse du

projet.................................................................................73

II.1.1.3 Le choix des garanties du

crédit..................................................................73

II.1.2 La décision d'octroi du

crédit.......................................................................74

II.1.3 Mise en place, suivi et contentieux des concours

bancaires....................................75

II.2 Les outils de gestion préventive du risque

de

crédit............................................76

II.2.1 Le système de délégation

crédit.....................................................................76

II.2.2 L'utilisation des techniques de

scores..............................................................77

II.2.3 Le système de détection

préventive................................................................77

II.2.4 Les cotations et les sources d'information de la

banque.........................................78

II.3 Étude de cas : présentation d'un

accord de crédit global à la Société

Générale Algérie

(S.G.A)........................................................................................................79

II.3.1 Résumé du Commentaire d'un conseiller de

clientèle sur l'affaire et ses perspectives......79

II.3.2 Les réserves de la

hiérarchie.........................................................................81

II.3.3 Commentaire sur l'appréciation du risque de

crédit par la S.G.A..............................82

SECTION III L'ACTION COMMERCIALE DE L'ENTREPRISE

BANCAIRE..........84

III.1 La concurrence

bancaire............................................................................84

III.1.1 Les barrières à

l'entrée...............................................................................86

III.1.1.1 Les barrières réglementaires

(l'obtention de

l'agrément)......................................86

III.1.1.2 Les autres barrières à

l'entrée.....................................................................87

III.1.2 Les économies d'échelle et de

gamme............................................................88

III.1.2.1 Les économies

d'échelle..........................................................................88

III.1.2.2 Les économies de

gamme.........................................................................88

III.2 La relation

produit-client...........................................................................89

III.2.1 La clientèle de l'entreprise

bancaire...............................................................89

III.2.1.1 Segmentation et

typologie........................................................................89

III.2.2 Les produits

bancaires...............................................................................91

III.2.2.1 La variété des produits

bancaires................................................................91

III.2.2.2 Les caractéristiques des produits

bancaires.....................................................92

III.2.2.3 Le cycle de vie des produits

bancaires..........................................................92

III.2.2.4 La stratégie marketing et la relation

produit-client............................................93

III.3 La relation

banque-client...........................................................................97

III.3.1 La relation banque-client et la théorie de

l'agence...............................................97

III.3.1.1 La relation banque- client (Déposant)

.........................................................98

III.3.1.2 La relation banque-client (Emprunteur)

........................................................98

III.3.2 Le milieu conflictuel de la relation

banque-client.............................................100

III.3.2.1 La rupture abusive de

crédit.....................................................................100

III.3.2.2 Le soutien

abusif.................................................................................101

CHAPITRE III LA

PME...............................................................................104

SECTION I LES FONDEMENTS THÉORIQUES DE LA

GESTION EN PME..........106

I.1 Le courant de la

spécificité..........................................................................106

I.1.1 Le sous-système de

but..............................................................................106

I.1.2 Le sous-système

organisationnel...................................................................107

I.1.3 Le sous-système

d'activités.........................................................................108

I.1.4 Le sous-système

environnemental.................................................................110

I.2 Le courant de la

diversité............................................................................111

I.3 Les

prolongements....................................................................................112

I.3.1 Le courant de la

synthèse............................................................................112

I.3.2 Le courant de la

dénaturation.......................................................................113

I.4 Les caractéristiques du management de la

PME...............................................113

I.4.1 La relation du dirigeant avec ses

salariés..........................................................114

I.4.2 Les fonctions de la

PME............................................................................114

I.4.3 Les systèmes d'information et de

coordination...................................................115

I.4.3.1 L'ajustement

mutuel...............................................................................116

I.4.3.2 La supervision

directe.............................................................................116

I.4.3.3 La standardisation des

procédés..................................................................116

I.4.3.4 La standardisation des

résultats...................................................................116

I.4.3.5 La standardisation des

qualifications............................................................116

I.4.4 La stratégie des

PME................................................................................117

I.4.5 La nature du

capital..................................................................................117

I.4.6 La nature de la

clientèle.............................................................................118

I.4.7 L'insertion

territoriale...............................................................................119

I.4.8 Le système de gestion : finalisé par

l'entrepreneur..............................................119

I.4.8.1 Le PIC (Pérennité, Indépendance,

Croissance).................................................120

I.4.8.2 Le CAP (Croissance, Autonomie,

Pérennité)...................................................121

I.5 Les nouvelles pratiques des

PME..................................................................121

I.5.1 Pratiques managériales des

PME...................................................................121

I.5.1.1 Les nouvelles stratégies organisationnelles des

PME.........................................122

I.5.1.2 La gestion PME en réseau et

hypogroupe.......................................................123

I.5.1.3 La gestion en réseau et hypogroupe : entre

pratiques entrepreneuriales et managériales.....124

I.5.2 Les alliances

stratégiques............................................................................126

I.5.2.1 Les dilemmes classiques de la

PME.............................................................126

I.5.2.2 L'alliance : une option

stratégique................................................................126

SECTION II RAPPEL HISTORIQUE ET CADRE INSTITUTIONNEL DE

LA PME EN

ALGÉRIE...................................................................................................127

II.1 Période allant de 1963 à

1988.....................................................................127

II.2 À partir de

1989......................................................................................129

II.3 L'importance du développement des PME pour

l'économie................................134

II.4 Les caractéristiques de la PME

privée

algérienne..............................................135

II.4.1 L'entrepreneur Algérien : Quelles

appartenances ?...........................................................136

II.4.2 L'intérêt de la formation dans les

PME en Algérie (la culture économique juridique et

financière)...................................................................................................137

CHAPITRE IV RÉSULTATS DE

L'ENQUÊTE

..................................................141

SECTION I NATURE DE L' ENQUÊTE

..........................................................143

I.1 Présentation de la banque

société générale

Algérie.............................................143

I.1.1 La position sur le

marché............................................................................143

I.1.2 Les produits et

packages.............................................................................144

I.1.2.1 Les

crédits............................................................................................144

I.1.2.2 Les

placements.....................................................................................144

I.1.2.3 Les autres

produits..................................................................................144

I.1.2.4 Les

services.........................................................................................144

I.1.3 Le siége et

réseau.....................................................................................144

I.1.3.1 Un siége en

expansion.............................................................................145

I.1.3.2

L'informatique......................................................................................145

I.1.3.3 Le réseau et les

effectifs...........................................................................145

I.2 Présentation de l'échantillon

enquêté.............................................................146

I.3 L'organisation du

questionnaire...................................................................147

I.4 Caractéristiques de l'échantillon

enquêté........................................................149

I.4.1 Le nombre par branche

d'activité..................................................................149

I.4.2 Nature et

âge..........................................................................................150

I.4.3 La taille (effectif/Chiffre

d'affaires)................................................................151

I.4.4 L'utilisation de la

N.T.I.C...........................................................................152

I.4.5 La structure du

capital...............................................................................153

I.4.6 Le statut

juridique.....................................................................................154

I.5 Identification de l'entrepreneur

potentiel........................................................154

I.5.1

L'âge....................................................................................................156

I.5.2 Le niveau de

formation...............................................................................156

SECTION II CROISEMENTS DES RÉSULTATS

................................................157

II.1 Identification et caractéristiques des PME

enquêtées........................................157

II.2

L'entrepreneur.......................................................................................161

II.3 La relation

S.G.A-PME.............................................................................163

II.4 Procédure et délai de réponse

à la demande de

crédit........................................167

II.5 Les conditions de

financement.....................................................................170

CONCLUSION

GÉNÉRALE...........................................................................176

BIBLIOGRAPHIE.......................................................................................181

ANNEXES....................................................................................................187

INTRODUCTION GÉNÉRALE

Depuis les années quatre vingt dix, nous assistons

à une importante croissance des petites et moyennes entreprises

(PME) dans notre économie. Ce phénomène

récent est dû au passage d'une économie à gestion

administrative, dont l'investissement est basé sur la grande entreprise

publique, à une économie de marché fondée sur des

mécanismes différents.

Dès lors, l'investissement en général, a

connu un recul par rapport aux deux décennies 70 et 80, contrairement

à l'investissement privé, qui lui, connaît une nette

progression. Ce dernier est assuré par l'entreprise privée, et

plus particulièrement par la petite et moyenne entreprise

(PME).

Notre intérêt est principalement porté

sur l'étude de la PME privée, car les

autorités publiques, à travers la politique économique

actuelle, lui accorde une attention soutenue et permanente pour sa promotion et

son développement. Dans le milieu universitaire, de nombreuses

recherches, séminaires et enquêtes ont été

effectués dans ce sens durant ces dernières années.

Les statistiques recueillies par la Caisse Nationale des

Assurances Sociales, concernant les PME algériennes

privées, présentent d'année en année une

évolution progressive1(*). Cette évolution a contribué

aussi bien à la croissance économique qu'à la

création de l'emploi et au bien être des ménages. Ces

statistiques, comparées à d'autres pays demeurent faibles. Cette

faiblesse provient des insuffisances et des contraintes internes (structurels

relatifs à l'organisation et au fonctionnement de ces entreprises) et

externes (contraintes administratives, financières, etc.).

Le but de notre recherche n'est pas d'étudier

l'ensemble des contraintes externes, mais de se consacrer uniquement aux

difficultés rencontrées quant à l'accès aux

ressources, et plus précisément, les ressources

financières. Pour les PME, la question du financement

est liée à la relation banque-entreprise ; relation qui n'en

demeure pas moins étroite, d'où la nécessité et

l'importance de les aborder en même temps.

Le financement des PME privées par les

banques publiques se caractérise par une forte dépendance, d'une

part, et par une prudence excessive d'engagement d'autre part. Il s'agit de

deux mondes différents et éloignés qui n'entre en relation

que par la voie formelle.

Les banques étrangères nouvellement

installées, représentent un cas qui vient contribuer à la

recherche et l'identification des contraintes auxquelles sont

confrontées les PME.

Objet

L'alternative de la banque privée pour le financement

de la PME privée a démarré en 1998.

Après les deux scandales financiers (El khalifa bank

et B.C.I.A) qui ont secoué notre place

financière, il y a eu liquidation de la banque privée à

capital national, l'une après l'autre, laissant ainsi la scène

libre aux banques publiques et étrangères.

Le choix d'une participation au financement des entreprises

privées, par des mécanismes de la banque privée nationale,

fut un échec ; il ne restait comme ultime recours que la banque

étrangère sous forme d'implantations nouvelles, ou la

privatisation de quelques banques publiques (C.P.A).

L'accès des banques privées

étrangères à l'activité bancaire a crée un

nouveau dynamisme de la concurrence bancaire, donnant ainsi aux entreprises, de

nouvelles possibilités de financement. Qu'en est-il du financement

bancaire de la PME en Algérie, assuré par la

banque étrangère ? Quelles sont les pratiques

appliquées par celle-ci à l'égard de ce segment de

clientèle ? Est-ce que les banques étrangères

appliquent-elles des méthodes spécifiques pour financer les

PME en Algérie? Ces interrogations nous amènent à

vérifier les pratiques qu'utilisent ces banques dans leur relation

commerciale avec les PME. La réponse à ces

questions nous permettra de ressortir les caractéristiques des

PME finançables par la banque étrangère,

et les pratiques de celle-ci envers les PME.

Un bref rappel historique de notre système bancaire

algérien s'avère nécessaire. Ceci va nous permettre de

suivre le contexte dans lequel a évolué l'entreprise bancaire,

ainsi que le cadre réglementaire auquel elle est opposée, car les

autorités publiques ne peuvent tolérer un secteur bancaire

entièrement libre (Chapitre I).

La réglementation bancaire est spécifique

à l'entreprise bancaire, sachant pertinemment que sa

pérennité est largement dépendante de sa

rentabilité, que elle même, est dépendante de sa

capacité à maîtriser son risque de crédit (la

contrainte financière). Cela n'exclue pas l'influence de la contrainte

commerciale qui vise l'adéquation des produits qu'offre la banque aux

différents segments de clients (Chapitre II).

La segmentation des clients faite par la banque est

basée sur le rapprochement des besoins des clients par catégorie,

afin de pouvoir les satisfaire. La PME est

représentée dans la banque étrangère comme un

segment à part entière. L'étude des

caractéristiques des PME privées

algériennes et de ses différentes approches théoriques,

nous a conduit à identifier cette population connue par son

hétérogénéité (Chapitre

III).

Afin de peaufiner notre recherche sur la question relative au

financement et aux pratiques utilisées par les banques

étrangères à l'égard des PME

privées algériennes, nous avons établi un questionnaire

d'enquête dûment étudié, et comprenant les points

suivants (Chapitre IV):

- Présentation de l'entreprise

- Identification de l'entrepreneur

- Utilisation des nouvelles technologies

- Relation avec la banque

- Procédure et délai de réponse à

la demande d'un crédit

- Conditions de financement.

Le traitement est effectué par le logiciel

SPAD, Version 5.5- Monoposte,

à travers une analyse statistique, en utilisant les tris

à plat et les tableaux croisés. En consultant les

résultats obtenus, nous constaterons une différence dans la

présentation et la numérotation de certaines questions par

rapport au questionnaire destiné au client (Questionnaire de base). Cela

s'explique par l'impossibilité d'introduire directement une

catégorie de questions dans la base SPAD, d'où

l'obligation de les éclater en plusieurs, mais cela ne touche en aucun

cas aux résultats recueillis.

Hypothèses de recherche

En tant que banques professionnelles, les méthodes des

banques étrangères doivent être différentes de

celles pratiquées par les banques publiques. Néanmoins, notre

enquête nous révèlent des avis différents :

d'une part, il y a ceux qui constatent une réelle différence et

d'autre part, ceux qui voient qu'il n'y a pas de changement ou alors une infime

différence.

Par le biais de cette enquête, et après un

diagnostic des pratiques des banques étrangères, nous allons

essayer d'évaluer l'alternative de la banque étrangère et

son apport à la question du financement, et de savoir quelles sont les

PME qui intéressent en particulier ces banques, et les

méthodes utilisées dans l'appréciation du risque de

crédit. Plusieurs questions peuvent être posées, dont

certaines méritent notre concentration afin de ne pas éparpiller

nos efforts, surtout lorsqu'il s'agit d'une population assez

hétérogène telle que la PME.

Sur la base de cet échantillon, nous allons essayer de

faire ressortir les caractéristiques des PME

recherchées par la Société Générale

Algérie en matière de financement. La détermination de ces

caractéristiques va nous permettre d'identifier deux aspects

importants :

Le premier consiste à dresser un type de

PME recherché et financé par la banque

étrangère.

Le deuxième aspect, a pour but d'identifier les

pratiques de la banque étrangère avec ce segment, de les

vérifier par rapport aux pratiques des autres banques publiques de la

place, à la lumière de quelques travaux réalisés

dans le même sujet.

Méthodologie

Il ne s'agit pas de faire des comparaisons directes entre les

pratiques utilisées par les banques publiques et celles des banques

étrangères, mais de s'appuyer sur certaines études et

résultats trouvés par d'autres chercheurs, pour expliquer et

relativiser certains résultats. Les résultats de cette

enquête restent valables uniquement pour le type d'échantillon

choisi.

Durant cette enquête, nous nous sommes concentré

uniquement sur un échantillon constitué de 70

PME privées, domiciliées auprès de la

banque Société Générale Algérie. Nous

essayerons d'identifier les caractéristiques de ces PME

qui ont fait l'objet de financement et déterminer les bases sur

lesquelles la banque étrangère s'appuie pour accorder des

crédits à ce type particulier de clients, lequel connaît

des difficultés à se faire financer par notre système

bancaire.

Le deuxième volet du questionnaire traite de la

question des pratiques utilisées par la banque envers cet

échantillon d'entreprises.

Dans la recherche sur la PME, le cadre

d'analyse descriptif va nous permettre d'établir une liste des

différentes caractéristiques de l'échantillon choisi,

mais, la multiplicité des facteurs nous empêche d'élaborer

un cadre de référence générale, d'où la

solution de considérer que certaines combinaisons sont plus probables

que d'autres. Cela nous a conduit dans notre recherche, à choisir

quelques facteurs qui vont nous permettre d'avoir un cadre

général de type de PME, éligible au

crédit par la banque étrangère. Il faut rappeler, que la

spécificité de la PME par rapport à la

grande entreprise affecte largement l'orientation des choix des banques.

Les problèmes relatifs à la disponibilité

et à la qualité de l'information, d'une part, et à la

valeur des garanties et des nantissements, d'autre part, désavantagent

les PME à l'accès au crédit par rapport

à la grande entreprise. Ces arguments sont connus par les dirigeant des

PME, et les banquiers.

Le plan de notre recherche est constitué de quatre

chapitres, dont chacun comporte trois ou deux sections, elles mêmes

subdivisées en deux ou trois paragraphes. Les résultats majeurs

de notre recherche sont exposés dans la conclusion

générale.

CHAPITRE I

L'ENTREPRISE BANCAIRE ET LE SYSTÈME BANCAIRE

ALGÉRIEN

Dans ce premier chapitre, nous nous interrogeons sur la

définition du concept « Banque », utilisé

à la fois pour désigner l'entreprise, la profession,

l'institution, le métier et le secteur. La banque n'est pas une

entreprise comme les autres car, elle reçoit les fonds du public et

gère les moyens de paiements (créateur de monnaie). Sa fonction

principale est d'accorder des crédits qui ont un rôle dans le

processus d'évolution économique et d'innovation

(J.A.Schumpeter).

La banque active dans un secteur concurrentiel,

organisé par les pouvoirs publics qui ne peuvent tolérer un

secteur entièrement libre (crises bancaires impliquant crises

économiques).

Dans la première section, nous donnerons un rappel

historique de notre système bancaire algérien que nous estimerons

utile pour comprendre le contexte dans lequel a évoluée

l'entreprise bancaire. La deuxième section abordera l'entreprise

bancaire et son environnement à travers les autorités

monétaires qui président l'organisation du secteur dans lequel

elle active, ainsi que la réglementation bancaire à laquelle elle

est opposée.

La troisième section sera réservée au

rôle essentiel de l'entreprise bancaire, assuré par la fonction

du crédit et les modes de financement bancaire. De part l'importance du

crédit bancaire dans notre économie, nous avons estimé

utile de détailler certaines formes de crédits utilisées

pour le financement des entreprises et notamment les PME.

SECTION I RAPPEL HISTORIQUE DU SYSTÈME BANCAIRE

ALGÉRIEN

Il nous parait important de rappeler l'historique du

système bancaire algérien, permettant ainsi de nous donner un

aperçu sur le contexte dont lequel a évoluée l'entreprise

bancaire depuis l'indépendance à ce jour.

Le système bancaire algérien est le produit d'un

processus qui s'est réalisé en plusieurs

étapes, suivant deux systèmes de gestion

différents2(*).

I.1 Le système bancaire algérien durant la

période de gestion administrative de l'économie

La politique financière d'un pays est une partie

intégrante de sa politique économique. Ayant choisi un

système d'économie à gestion administrative,

l'Algérie a mis en place depuis l'indépendance jusqu'en 1988,

diverses réglementations en matière bancaire, permettant ainsi

de financer le vaste programme des investissements planifiés.

I.1.1 De l'indépendance à

19663(*)

L'Algérie a mis en place dès le 29 août

1962, un Trésor public qui prend en charge les activités

traditionnelles de la fonction Trésor, ainsi qu'une fonction

exceptionnelle du « crédit à l'économie ». Nous

tenons à signaler, que cette dernière s'est

développée dans le temps et ce, malgré la nationalisation

des banques (66-67).

La Banque Centrale d'Algérie ayant été

instituée le 12 décembre 1962, fut dotée de tous les

statuts d'un institut d'émission, afin de créer les conditions

favorables à un développement ordonné de l'économie

nationale. La Banque Centrale exerce les fonctions d'émission de la

monnaie fiduciaire, de direction et de surveillance du crédit, ainsi que

la gestion des réserves de change.

Le 07 mai 1963, on assiste à la création de la

Caisse Algérienne de Développement « qui

apparaît comme une direction du plan, par son rôle dans

l'établissement des programmes d'investissements publics ou

d'importation, à la direction du Trésor, par son rôle de

gestion du budget et de la contre valeur des aides étrangères,

à une banque d'affaires, par la participation qu'elle est

habilitée à prendre ; à un établissement de

crédit à court, moyen et long terme ; à une banque de

commerce extérieur et une caisse des marchés de

l'État »4(*).

La Caisse Nationale d'Épargne et de Prévoyance

(C.N.E.P)

créée le 10 août 1964, avait pour rôle, la collecte

de l'épargne destinée à la construction du logement. Son

activité sera orientée par la suite vers le financement des

programmes planifiés d'habitat collectif.

I.1.2 Période allant de 1966 à

1970

En raison du peu d'empressement des banques

étrangères à s'impliquer dans le financement du

développement, préférant les opérations de commerce

extérieur qui procurent une rentabilité immédiate, la

Banque Centrale d'Algérie été contrainte d'agir

directement dans le financement de l'économie, en attendant la

nationalisation de ces banques, ce qui a donné naissance à trois

banques commerciales dénommées primaires.

En 19665(*), ce fut la création de la Banque

Nationale d'Algérie

(B.N.A) qui disposait d'un

monopole légal en matière de traitement des opérations

bancaires du secteur public, agricole, industriel et commercial. Le 29

décembre de la même année, fut crée le Crédit

Populaire d'Algérie

(C.P.A), pour le financement

de l'artisanat, de l'hôtellerie, les professions libérales ainsi

que les PME. Le 01 Octobre 1967, l'Algérie venait de

parachever le système bancaire algérien, en créant la

Banque Extérieure d'Algérie

(B.E.A) qui allait avoir pour but, le

développement des relations bancaires et financières avec le

reste du monde. Comme le souligne à juste titre

P.Pascallon6(*)

« l'algérianisation des structures financières peut

être considérée comme terminée ».

Soulignons toutefois, que le principe de spécialisation

dans le domaine des interventions respectives à chaque banque sur le

plan théorique s'est transformé dans la pratique et ce, par un

« chevauchement des compétences » au niveau des

banques primaires, car il était impossible sur le plan pratique,

d'asseoir une activité bancaire à une clientèle nationale

sans assise extérieure et vice-versa.

I.1.3 Période allant de 1970 à

1978

Suite à la phase d'investissement intense du premier

plan quadriennal, les autorités politiques algériennes ont

rencontré des contraintes qui les ont poussé à confier

à partir de 1970, aux banques primaires, la gestion et le

contrôle des opérations financières des entreprises

publiques.

Cette nouvelle vocation attribuée au système

bancaire algérien impliquait nécessairement, la

réorganisation de toutes les structures financières du pays (la

réforme de 1970).

I.1.4 Période allant de 1978 à

1982

En 1978, le système bancaire algérien affecte le

financement des investissements dits

« stratégiques » au Trésor public, sous forme

de concours remboursables à long terme. Le crédit bancaire

à moyen terme est supprimé du système de financement des

investissements planifiés, à l'exception de certaines

activités (transport et services).

La loi de finance de 1982 fait introduire une nouvelle

doctrine. L'intervention des banques primaires dans le financement des

investissements publics devrait obéir aux critères de

rentabilité financière.

En ce qui concerne le secteur privé, le secteur

bancaire intervient rarement comme pourvoyeur de crédits

d'investissement. Ce secteur à tendance à

s'autofinancer7(*).

I.1.5 Période allant de 1982 à

1986

Cette période s'est caractérisée par la

création de deux banques primaires : La première,

étant la Banque de l'Agriculture et du Développement Rural

(B.A.D.R),

elle fut créée en 19828(*). La seconde banque créée en

19859(*),

est issue du Crédit Populaire d'Algérie

(C.P.A), il s'agit de la

Banque de Développement Local

(B.D.L). Elle a pour

rôle le financement des unités économiques locales.

I.1.6 Période allant de 1986 à

1990

Il est important de relever, que la loi bancaire de 1986

relative au régime des banques et du crédit10(*), n'a pas

été mise en oeuvre et ce, à cause de

l'accélération du processus de réforme fondé sur

les critères de rentabilité financière, car

« le système de financement qui a prévalu

avant cette loi a connu des phénomènes corrélatifs tels

que la faiblesse, voire l'inexistence de marchés monétaire et

financier, un faible degré de bancarisation de l'économie, la

domiciliation obligatoire unique des entreprises publiques auprès des

banques primaires, et enfin l'absence d'une véritable politique

d'encadrement du crédit »11(*).

I.2 La réforme du système bancaire

algérien et la transition vers l'économie de marché

I.2.1 Présentation des objectifs de la

réforme monétaire et bancaire

La réforme monétaire et bancaire, entamée

suite à l'adoption de la loi sur la monnaie et le crédit en

avril 1990, est venue renforcer les réformes économiques

engagées dès 1988 et mettre fin à la triple crise

d'endettement, d'inflation et de gestion administrée. Cette loi allait

mettre fin à toute ingérence administrative, et établir

des institutions et des instruments afin de pouvoir instaurer une

autorité de régulation autonome. Cette autorité fut

chargée de la réalisation de ces objectifs et de la conduite de

programmes de ruptures, de réhabilitation et de rénovation des

structures.

I.2.1.1 Les ruptures

Afin de mettre fin d'une façon définitive aux

sources d'endettement et d'inflation, il fallait casser les liens

institutionnels et les formes instrumentales entre la Banque Centrale, les

banques primaires et le Trésor Public12(*).

En premier lieu, il y a eu une sorte de séparation

entre la sphère budgétaire et la sphère monétaire.

Les deux circuits, bancaire et budgétaire des liquidités, ont

été déconnectés et

démonétisés. La dette antérieure du Trésor a

été consolidée avec une échéance de

remboursement de 15 ans13(*). Les avances de la Banque Centrale au

Trésor ont connu un plafonnement de 10 % des recettes fiscales de

l'année, remboursables avant la fin de l'année calendaire.

En second lieu, il fallait mettre fin à

l'automaticité, avec un re-financement des banques en monnaie centrale

(encadrement du crédit). Toutefois, ce re-financement fut

désormais sous contrôle monétaire. Cette procédure a

permis de rehausser le statut de la Banque Centrale qui par conséquent,

a retrouvé sa position privilégiée d'Institut

d'émission.

Une nouvelle réglementation de normes et de ratios

prudentielles a par ailleurs, mis en place un système de protection des

épargnants, basé sur la transparence comptable du système

bancaire, lequel système fut encadré par des normes de

comptabilité, de statistique et de divulgation.

I.2.1.2 Les réhabilitations

La loi sur la monnaie et le crédit visait notamment,

à réhabiliter la monnaie (le Dinar algérien) et par

conséquent, l'autorité monétaire ainsi que le statut de

la banque en tant qu'entreprise bancaire.

« L'objectif de la réhabilitation

monétaire est de créer le climat d'affaires propice à

l'épargne, à l'investissement et à la croissance

». Pour ce faire, la loi a rétabli l'autorité

monétaire et consacre l'autonomie de la Banque Centrale, chose que les

textes lui ont toujours reconnue, mais qui a été pervertie

jusqu'à la transformer en une sorte de planche à billet.

En déspécialisant les banques primaires, et

clarifiant les missions qui leurs ont été dévolues,

L'entreprise bancaire a acquis le même titre que l'entreprise

industrielle et commerciale. Elle fut dès lors soumise aux règles

de droit commun régissant les sociétés, et encadrée

par une réglementation monétaire et bancaire qui lui permettaient

d'être dans un état permanent d'équilibre

économique. La relation banque - entreprise devait être

gérée dans la transparence, permettant ainsi la

préservation du droit des épargnants et des emprunteurs.

I.2.1.3 Les innovations

La loi a introduit des institutions, des instruments et des

mécanismes de marché, inconnus jusqu'alors en Algérie, en

matière d'offre et de demande des capitaux. Son dispositif visait

à diversifier les sources de financement des agents économiques

notamment les grandes entreprises, en émergeant par là

même, les activités traditionnelles dans la banque et en

créant un marché financier14(*). Les banques voyaient

s'ouvrir devant elles de nombreuses et nouvelles activités

financières.

I.2.2 La régulation

monétaire

Les réformes économiques engagées en

Algérie depuis 1988 visaient à se débarrasser du

système de financement d'économie d'endettement, et passer

à un système de financement par l'épargne et le

marché. À cet effet, la loi sur la monnaie et le crédit a

prévu des organes, des instruments et des mécanismes pour la

régulation monétaire, tels que :

I.2.2.1 Un conseil de la monnaie et du

crédit

Il agit à la fois en tant que conseil d'administration

de la Banque Centrale, et en tant qu'autorité monétaire unique

indépendante du Trésor Public.

Cet organe conçoit, formule et arrête les

objectifs et les instruments de la politique monétaire et de

crédit, que les structures techniques de la Banque d'Algérie ont

mis en oeuvre.

I.2.2.2 Une commission bancaire

Dotée d'un pouvoir de sanction à l'égard

des banques. Elle est l'organe de surveillance de l'application de la

réglementation bancaire.

I.2.2.3 Une centrale des risques

bancaires

En imposant aux banques le respect de ratios de couverture et

de division des risques contribuera à la protection des

déposants.

Pour ce qui est des instruments et des mécanismes, la

Banque d'Algérie intervient par une réglementation prudentielles

des risques et une réglementation du marché monétaire.

La troisième section de ce premier chapitre sera

consacrée en détail, au point de régulation

monétaire à travers la réglementation bancaire.

I.2.3 Les aménagements apportés en

2001 à la loi relative à la monnaie et au

crédit

Ces aménagements ont été introduits sans

pour autant toucher à l'autonomie de la Banque d'Algérie, dans le

but de rehausser l'influence de l'exécutif dans la prise de

décision sur la politique monétaire du pays. Afin de

concrétiser ce but, l'ordonnance n°01-01 modifiant et

complétant la loi 90-1015(*) a été créée,

scindant le conseil de la monnaie et du crédit en deux organes :

Le premier est constitué du Conseil d'Administration,

chargé de l'administration et de L'organisation de la Banque

d'Algérie. Le second organe constitué par le conseil de la

monnaie et du crédit, joue le rôle de l'autorité

monétaire. Il est composé de sept membres, dont trois sont

nommés par un décret présidentiel, alors qu'ils

étaient au nombre de quatre dans la loi 90-10. Cette nouvelle

composition, tout en maintenant le principe d'indépendance de la Banque

d'Algérie, a atténué les déséquilibres en

défaveur de l'exécutif.

I.2.4 Adoption de l'Ordonnance n° 03-11 du 26

août 2003 relative à la monnaie et le crédit

(O.M.C)

Cette année fut marquée par la mise en faillite

des deux banques privées. Il s'agit de la banque El khalifa et la Banque

pour le Commerce et l'Industrie d'Algérie

(B.C.I.A).

Cette situation a poussée les pouvoirs publics à trouver une

refonte de la loi sur la monnaie et le crédit, afin que ce genre de

scandale financier ne se reproduise plus.

Par ailleurs, le législateur insiste sur le triple

objectif que ce nouveau texte veut concrétiser, en soulignant les

conditions exigées aux acteurs du système bancaire pour que

cette refonte puisse atteindre son succès16(*) :

- Permettre à la Banque d'Algérie de mieux

exercer ses prérogatives,

- Renforcer la concertation entre la Banque d'Algérie

et le gouvernement en matière financière,

- Permettre une meilleure protection des banques de la place

et de l'épargne du public.

Selon certains experts, la nouvelle loi a constitué une

ingérence du ministère des finances dans les prorogatives du

conseil de la monnaie et du crédit.

*Les conditions exigées par le

législateur :

Le législateur a toutefois conditionné le

succès de cette ordonnance par la réunion des trois facteurs

suivants à savoir : la formation d'un nombre important de

superviseurs compétents pour le compte de la Banque

d'Algérie ; l'existence chez les acteurs de la place des

systèmes d'information performants assis sur des supports techniques de

transmission de l'information fiables, rapides et

sécurisés ; le financement de l'économie par les

ressources du marché adossé à un système bancaire

solide et à l'abri de toute suspicion.

En dehors des remarques formulées par certains experts

quant à quelques articles de cette nouvelle ordonnance, les conditions

liées au succès de cette dernière ne sont pas

vérifiées. Nous pensons que le législateur connaît

d'emblée les limites de notre système d'information, et le

fonctionnement de notre système bancaire d'autant plus, que le

rattrapage du retard dans ce domaine ne peut se faire en une année ou

deux. L'Algérie détient des ressources humaines

compétentes en matière bancaire mais insuffisantes, car la

formation bancaire est une préoccupation récente liée aux

réformes économiques engagées depuis 1990. Le retard

accusé réside aussi dans l'exploitation des nouvelles

technologies (modernisation bancaire). Il ne faut surtout pas oublié

qu'en France par exemple, les banques françaises recrutent beaucoup plus

d'informaticiens que de banquiers (statistiques de la revue Banque).

Cette première section a retracé

l'évolution et les changements qu'a connus notre système

bancaire, qui coïncidant totalement avec les différentes

périodes qui ont modifié les orientations de notre

économie caractérisée par une gestion administrative de

celle-ci, à une économie de marché.

L'ouverture effective en 1998, du secteur bancaire au capital

privé, donnant ainsi naissance à quelques banques privées

(capital national et étranger), avait pour but de financer

l'entrepreneur privé à capital national ou étranger par

des mécanismes bancaires privés.

Toutefois, cette ouverture s'est soldée par deux

scandales financiers, causés par la mise en faillite de deux banques

commerciales (El khalifa bank et

B.C.I.A,

2003). Cet échec a poussé dès lors, les

autorités monétaires à renforcer davantage les mesures de

contrôle et de surveillance des organismes de crédit, et de

repenser à une politique de privatisation des banques publiques

(C.P.A).

En Algérie, le financement des entreprises est

assuré par la banque (privée ou publique) qui se situe au coeur

de l'activité économique. L'évolution du système

bancaire algérien nous a permis d'avoir une vision plus

détaillée de l'environnement bancaire, qui influence l'avenir de

l'entreprise bancaire et qui fera l'objet de la deuxième section.

SECTION II STRUCTURES DE L'ENTEPRISE BANCAIRE

Cette section sera consacrée à la

définition du terme « Banque », qui est un

ensemble d'organisations, statuts ou activités fort

différents17(*). Pour mieux cerner les

caractéristiques de l'entreprise bancaire, nous adopterons trois

approches successives. La première approche est d'ordre théorique

(l'intermédiaire financier), la deuxième est d'ordre

institutionnel (catégories des établissements de crédit),

tandis que la troisième est d'ordre professionnel (la diversité

du métier de banquier). L'entreprise bancaire est opposée

à une réglementation spécifique.

II.1 L'entreprise bancaire

II.1.1 L'approche théorique: La fonction

d'intermédiation financière de la banque

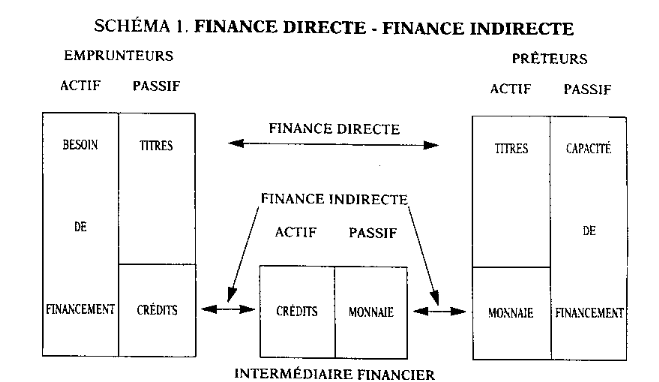

Selon les travaux de Gurley et Shaw

(1960), il existe deux modalités de

distribution des fonds (la finance directe et la finance indirecte). Il ne

s'agit que d'une classification conceptuelle, c'est-à-dire, qu'aucune

économie concrète ne présente les caractéristiques

de l'un ou l'autre système18(*); l'Algérie est une forme très

rapprochée du deuxième cas (économie d'endettement).

Source: Sylvie COUSSERGUES, op.cite, page

5.

- La finance directe (Marché

financier), un processus dans lequel l'offre et la

demande de capitaux se confrontent directement, sans passer par la

médiation d'un intermédiaire financier. Les agents

économiques se procurent leurs ressources de financement en

émettant des titres sur le marché financier.

Rappelons que l'institution de l'autorité du

marché financier en Algérie, depuis le 23 mai 1993, reste encore

dans son état embryonnaire car, le ratio d'autofinancement des

entreprises algériennes reste faible, l'une des raisons qui handicape

son expansion.

- La finance indirecte (économie

d'endettement), est un processus dans lequel un

intermédiaire s'interpose entre les prêteurs et les emprunteurs

ultimes pour favoriser les flux financiers19(*). Cela dit,

l'intermédiaire financier (la banque) collecte des ressources qu'il

redistribue par la suite, sous forme de crédits (après

évaluation) aux agents qui ont un besoin de financement. Avec ce

processus d'intermédiation financière, la finance indirecte

arrive à remédier aux imperfections de la finance directe.

Trois facteurs peuvent résumer la

spécificité et la justification d'existence des banques : les

coûts de transactions, les coûts d'information et l'assurance

de liquidité.

II.1.1.1 Les coûts de

transaction

Selon Benston et Smith

(1976), les coûts de transactions représentent la

raison d'être de l'activité des intermédiaires

financiers20(*). Il est beaucoup plus difficile pour des

prêteurs et des emprunteurs de petite taille de faire des échanges

sans l'intervention d'un intermédiaire financier, car le coût de

recherche pour réaliser une transaction a un effet prohibitif. Le

rôle des banques et des intermédiaires financiers est de leurs

épargner le temps de recherche. Grâce à leurs moyens

d'informations et le développement de leurs réseaux, ils peuvent

offrir des contrats plus avantageux que ceux offerts sur les marchés.

II.1.1.2 Les coûts

d'information

De part leurs fonctions, les banques concourent d'une

manière essentielle à la production

d'information21(*). Elles arrivent à gérer les

asymétries d'information inhérentes à tout échange

d'actif financier. Elles forment pour reprendre l'expression de

Diatkline (1993), un « dispositif

cognitif ». Pourquoi ? Plusieurs raisons peuvent être

avancées :

La première, est que les banques sont les

interlocuteurs naturels des emprunteurs confrontés en permanence aux

problèmes d'informations. La deuxième raison découle des

relations privilégiées et durables qu'entretiennent les banques

avec leurs clients. Ceci leur permet de cumuler les informations. Le rendement

croissant et les économies d'échelle font

bénéficier les banques dans leur production de l'information, car

exercer un contrôle par un intermédiaire financier coûte

moins cher, et sera plus efficace que lorsqu'il est effectué par

plusieurs actionnaires. La quatrième raison apparaît lorsque les

épargnants délèguent aux intermédiaires financiers

le pouvoir de contrôler l'emprunteur, afin de réduire les

coûts de surveillance.

Les asymétries d'information qui existent sur le

marché de capitaux, fournissent une autre raison de l'existence des

intermédiaires financiers.

II.1.1.3 L'assurance de

liquidité

Les contrats de dépôt comme ceux de crédit

procurent au client une assurance de liquidité22(*), une troisième

raison pour justifier l'existence des banques.

Diamond et Dybvig

(1983) ont montré que l'assurance contre le

risque d'illiquidité fournie par la banque, est justifiée par

leur capacité à mobiliser l'épargne pour l'investissement

à long terme, en préservant la liquidité aux

déposants (ces derniers peuvent retirer leurs dépôts

à n'importe quel moment et d'une manière

inopinée)23(*). Le principal risque encouru par le

déposant est la faillite de la banque. Mais, un bon contrôle par

l'autorité monétaire du secteur bancaire peut rendre le contrat

de dépôt peu risqué.

En Algérie, la mise en faillite des deux banques

algériennes (El khalifa bank et

B.C.I.A) prouve les

limites de la Banque d'Algérie dans l'accomplissement de sa mission de

contrôle et de supervision bancaire. Selon le gouverneur de la Banque

d'Algérie, les limites du contrôle proviennent d'une part, des

défaillances en matière d'organisation et d'information des

banques eux-mêmes et d'autre part, du nombre réduit des

inspecteurs de la Banque d'Algérie24(*).

II.1.2 L'approche institutionnelle

Cette approche traite la banque en tant qu'institution, dont

la définition et les opérations accomplies relèvent d'une

législation spécifique. À partir de la nouvelle

ordonnance n° 03-11 du 26 août 2003, relative à la monnaie et

le crédit, nous procédons à la définition de

l'activité bancaire ainsi qu'à la classification des banques.

II.1.2.1 Le cadre réglementaire de

l'activité bancaire

Dans les articles 66 à 75, l'ordonnance bancaire

définit les opérations bancaires et distingue plusieurs formes

d'activité bancaire habilitées à effectuer ce genre

d'opérations, ainsi que les conditions d'exercice de l'activité

bancaire.

A- Distinction entre banque et établissement

financier

Au sens de l'article 70 de l'ordonnance bancaire, seules les

banques sont habilitées à effectuer à titre de profession

habituelle les opérations de banque. Quant aux établissements

financiers, l'article 71 précise que ces derniers ne peuvent ni recevoir

de fonds du public, ni mettre à la disposition de leur clientèle

des moyens de paiement, ni pouvoir les gérer25(*).

Ils peuvent cependant utiliser leurs propres ressources pour

effectuer toutes les autres opérations à savoir : les

opérations de crédit à la consommation, les

opérations de courtage, les opérations de change et les

opérations de crédit à court terme et d'escompte.

B- Les différentes formes

d'activité

Elles sont au nombre de trois. Les opérations de

banque, les opérations connexes, et les prises de participations. Par

souci méthodologique, ces formes vont être

détaillées dans la troisième section du présent

chapitre.

C- Le monopole des banques

L'ordonnance bancaire établit le monopole des banques

en matière d'opérations de banque. Toutefois, un certain nombre

d'exceptions sont prévues comme le souligne l'article 67. Ne sont pas

considérés comme fonds ceux reçus du public : les

fonds remis ou laissés en compte par les actionnaires détenant au

moins 05% du capital, les administrateurs et les gérants ; ainsi

que les fonds provenant de prêts participatifs.

II.1.2.2 La classification des

banques

En Algérie, comme en d'autres pays, l'exercice de

l'activité bancaire est réglementé. L'accès au

crédit est dirigé par les pouvoirs publics (Banque

d'Algérie). Le système bancaire algérien appartient,

presque en totalité au secteur public. Les banques publiques collectent

93,3% des ressources et distribuent 92,6% des crédits à

l'économie26(*).

La classification des institutions financières,

qualifiées d'organismes de crédit, distinguera trois

catégories qui sont27(*):

- Les banques ;

- Les établissements financiers ;

- Tout autre établissement de crédit.

II.1.3 L'approche professionnelle

Cette approche permet de compléter la

présentation de l'entreprise bancaire, du moment qu'elle s'attache

beaucoup plus à la diversité de l'activité bancaire,

qu'à la fonction d'intermédiaire financier et au classement

institutionnel des banques. Le recours à la notion de métier

(produits clients, savoir faire et structures de production) est essentiel pour

reconnaître cette diversité.

II.1.3.1 Les critères de définition

des métiers de la banque

Il existe deux critères qui définissent les

métiers de la banque à savoir :

Le mode de collecte des ressources, ce qui conduit à

distinguer les banques à réseau de guichets et les banques sans

réseau. Ce critère est déterminant, car il commande le

type de clientèle de la banque, ses produits, son organisation et sa

structure financière.

Le deuxième critère concerne le type

d'activité (domestique ou internationale).Une banque à

activité internationale, lorsqu'elle détient des agences et des

filiales sur l'étranger et/ou les opérations vis-à-vis des

non résidents, dépassant le tiers du total du bilan (norme

européenne).

A partir de ces deux critères, nous pouvons

définir quatre types de banques :

II.1.3.2 Typologie des métiers de la

banque

A- La banque

généraliste

C'est un établissement de crédit qui traite

l'ensemble des opérations avec une clientèle diversifiée.

Elle est universelle, et se caractérise par deux

critères :

Présente sur tous les segments du marché, elle

dispose d'un réseau de guichet lui permettant de collecter des

ressources d'une façon domestique ou internationale, de la part des

particuliers ou des entreprises, en utilisant tous les types de financement et

de prestations de services.

B- La banque

spécialiste

Une banque spécialiste est un établissement de

crédit qui se caractérise par sa présence sur un segment

du marché, qui peut être un type de clientèle tels que les

PME, particuliers fortunés..., un produit

(crédit au logement,...) ou une aire géographique (banque locale)

et qui selon le cas, dispose d'un réseau de guichets ou pas.

C- La banque de

dépôts

Banque à réseau, mais pas obligatoirement une

banque généraliste. Certaines n'ont pas une activité

internationale et d'autres sont installées sur un segment de

clientèle limitée.

D- La banque d'affaires

La banque d'affaires accompli généralement deux

activités complémentaires : la gestion pour son propre

compte, à partir d'un portefeuille de participations, des

opérations de financement et de prestations de services des grandes

entreprises industrielles et commerciales.

Ce premier paragraphe, nous a permis de constater la non

diversification de notre activité bancaire, restée beaucoup plus

généraliste, ce qui nécessite le développement

d'autres types de banques. Quant à la banque spécialiste, elle

est de création récente à l'exemple de Salem

Leasing (1997) et de

A.L.C, Filiale

d'A.B.C Banque

(2002). La

C.N.E.P

peut être citée comme un exemple unique de la banque de

dépôts, tandis que la banque d'affaires est

représentée par la

B.A.D qui est resté

un modèle théorique.

Afin de remédier à la non diversification de

notre système bancaire algérien qui demeure

généraliste, de même pour les implantations

étrangères en Algérie, l'Etat algérien doit

intéresser les investisseurs étrangers par le biais d'une

politique attractive, aidant à la création d'autres types de

banques spécialisées dans le financement de certains segments de

clientèle, absents à ce jour (à titre d'exemple la

PME).

II.2 L'organisation du secteur bancaire

algérien

Le secteur bancaire algérien a été

réorganisé par la loi 90-10 sur la monnaie et le crédit,

complétée et modifiée par l'ordonnance bancaire du 26

août 2003, autour des principes suivants28(*) :

- Le maintien de la double tutelle du Ministère,

chargé des finances (direction du Trésor public) et la Banque

d'Algérie ;

- La clarification de l'exercice des fonctions de la tutelle,

grâce à la mise en place de deux organes (le Conseil de la monnaie

et du crédit et la Commission bancaire) ;

- La représentation professionnelle des banques et des

établissements financiers, grâce à l'association

professionnelle (A.B.E.F).

II.2.1 Les autorités

monétaires

Il s'agit bien du Ministère des Finances et de la

Banque d'Algérie. Ces autorités président au

fonctionnement du système bancaire de notre pays.

II.2.1.1 Le Ministère chargé des

Finances

Le Ministère chargé des Finances avec son

gouvernement définit la politique monétaire du pays. Au sein de

ce Ministère, c'est la direction du Trésor qui est la direction

compétente des banques et des établissements financiers, la

direction des douanes dirige la réglementation des changes.

II.2.1.2 La Banque d'Algérie

Le passage d'une Banque Centrale à des fins

bureaucratiques qui lui sont imparties depuis son étatisation, à

une banque qui doit veiller sur la monnaie et le crédit comme une banque

Centrale de l'économie de marché, nécessite une

réorganisation de cette dernière.

Comme nous l'avons déjà signalé dans le

premier paragraphe, la loi 90-10 complétée et modifiée,

accorde à la Banque d'Algérie des prérogatives

importantes vis-à-vis des banques commerciales, des investisseurs non

résidents ainsi que dans la gestion du taux de change.

La Banque d'Algérie est chargée de veiller au

bon fonctionnement du système bancaire algérien. Elle participe

également à la préparation et à la mise en oeuvre

de la politique relative aux finances ou à la monnaie

arrêtée par le gouvernement.

Afin de pouvoir réaliser ses objectifs, la Banque

d'Algérie comporte onze directions générales, et assure

une présence sur les 48 wilayas cordonnées par trois directions

régionales (Alger, Oran et Annaba).

Un vaste programme de modernisation des équipements et

de formation du personnel est mise en oeuvre, pour que notre système

bancaire puisse s'adapter avec les impératifs découlant de la

transition vers l'économie de marché.

II.2.2 Les organes de direction et de

contrôle

II.2.2.1 L'organe de représentation ;

l'Association des Banques et Établissements Financiers

(A.B.E.F)

Tout organisme bancaire et financier doit adhérer

à une association de banquiers algériens. Cette dernière

doit être créée par la Banque d'Algérie.

Dans l'ordre actuel des choses, cet organe est

déjà constitué par (l'A.B.E.F). L'objet

de création de l'association est double :

- La représentation des intérêts communs

de ses membres auprès du pouvoir public,

- L'information et la sensibilisation de ses adhérents

et le public.

L'A.B.E.F étudie les questions liées à

l'organisation de la profession bancaire comme, l'amélioration des

techniques de banques et de crédits, la stimulation de la concurrence,

l'introduction de nouvelles technologies, la formation du personnel et les

relations avec les représentants des employés.

Ses statuts, ainsi que toute modification, sont soumis

à l'approbation du conseil de la monnaie et du crédit.

II.2.2.2 L'organe de réglementation et

d'agrément ; le Conseil de la Monnaie et du Crédit

(C.M.C)

A- Composition du C.M.C

L'article 58 stipule que le Conseil de la monnaie et du

crédit est composé :

- Des membres du conseil d'administration de la Banque

d'Algérie (ils sont au nombre de sept),

- Deux personnalités nommées par décret

présidentiel, en raison de leur compétence dans le domaine

économique et monétaire.

Par ailleurs, l'article 60 de la présente ordonnance

précise que le gouverneur convoque et préside le C.M.C, il fixe

l'ordre du jour durant les réunions qui se font au moins tous les

trimestres, sur convocation de son président ou de deux membres du

conseil. La présence de six membres du Conseil est nécessaire

pour tenir les réunions. En cas d'égalité des voix, la

voix du président est prépondérante.