UNIVERSITE DE POITIERS

----------

INSTITUT

D'ADMINISTRATION DES

ENTREPRISES

CENTRE AFRICAIN D'ETUDES

SUPERIEURES EN GESTION

------

INSTITUT SUPERIEUR DE

MANAGEMENT DES

ENTREPRISES ET

ORGANISATIONS

DIPLÔME D'ETUDES SUPERIEURES EN ADMINISTRATION ET

GESTION / MASTER ADMINISTRATION DES ENTREPRISES

(D.E.S.A.G / M.A.E)

4

ème

Promotion 2006-2008

MEMOIRE DE FIN D'ETUDES DE 3

ème

CYCLE

PRESENTE PAR :

ELABORATION D'UN TABLEAU DE BORD

PROSPECTIF DANS LE CADRE DU

PILOTAGE DE LA PERFORMANCE A

L'HÔPITAL DE ZONE DE COME

Kouassi Raoul BOSSA

SOUS LA DIRECTION DE :

Monsieur Jean-Louis MALO

Enseignant à l'IAE de Poitiers

ANNEE ACADEMIQUE : 2007-2008

REMERCIEMENTS

Je remercie vivement :

La Coopération Technique Belge pour avoir financé

ma formation ;

Dr. Charles SOSSA pour m'avoir soutenu dans la quête de

cette formation ;

M. Jean-Louis MALO, mon Directeur de mémoire et enseignant

à l'IAE de Poitiers. Je suis

très reconnaissant pour votre disponibilité dans

l'encadrement du présent travail ;

Dr. Gaspard GBESSI, Directeur de l'Hôpital de Zone

de Comé pour avoir autorisé la

réalisation de ce travail ; vous avez apporté votre

soutien et votre disponibilité pour qu'il se

déroule dans de meilleures conditions ;

Tous les professeurs du CESAG et de l'IAE pour la qualité

de la formation que j'ai reçue ;

Tout le personnel de l'Hôpital de Zone de Comé pour

votre contribution. Ce travail est le fruit

d'un effort collectif ;

M. Brice AGOSSA, Responsable de la Division des

Statistiques de l'Hôpital de Zone de

Comé pour votre appui documentaire et votre contribution

à l'amélioration du présent travail ;

Paula, mon épouse pour ton soutien durant toute ma

formation ;

Gildas, mon frère et Olivier, mon ami, pour vos conseils

et votre aide précieuse à la relecture

de ce mémoire.

-

-

-

-

-

-

-

-

-

i

SOMMAIRE

Remerciements

Sommaire

INTRODUCTION

PREMIERE PARTIE : TABLEAU DE BORD ET PILOTAGE DE LA PERFORMANCE

CHAPITRE I : CADRE THEORIQUE DU TABLEAU DE BORD

CHAPITRE II : LE « BALANCED SCORECARD » : UN OUTIL DE

PILOTAGE DE

LA PERFORMANCE

DEUXIEME PARTIE : LE TABLEAU DE BORD PROSPECTIF DE

L'HÔPITAL DE

ZONE DE COME

CHAPITRE I : LE DIAGNOSTIC STRATEGIQUE DE L'HÔPITAL DE ZONE

DE

COME

CHAPITRE II : LA CONCEPTION DU TABLEAU DE BORD PROSPECTIF DE

L'HÔPITAL DE ZONE DE COME

CONCLUSION GENERALE

BIBLIOGRAPHIE

Annexe

Table des matières

ii

ANE

APEFE

BSC

BUA

CESAG

CG

CHD

CHR

CHS

CMC

CNHU

CODIR

CS

LISTE DES SIGLES ET ABBREVIATIONS

: Service d'Anesthésie-Réanimation

: Association pour la Promotion de l'Enseignement et de la

Formation à

l'Etranger

: Balanced Scorecard

: Division de la Buanderie

: Centre Africain d'Etudes Supérieures en Gestion

: Conseil de Gestion

: Centre Hospitalier Départemental

: Service de la Chirurgie

: Commission d'Hygiène et de Sécurité

: Commission Médicale Consultative

: Centre National Hospitalier et Universitaire

: Comité de Direction

: Centre de Santé

DESAG/MAE : Diplôme d'Etudes

Supérieures en Administration et Gestion / Master

Administration des Entreprises

DSRP

EDS

EEZS

GYN

HEC

HYG

HZ-C

IAE

INSAE

KINE

LAB

MA

MAINT

MDM

MED PED

MORG

OMS

OPH

OVAR

PAZS-C II

PAZS-Mono

PHIE

PIB

PIVA

PMA

PME

: Document de Stratégies de Réduction de la

Pauvreté

: Enquête Démographique et de Santé

: Equipe d'Encadrement de la Zone Sanitaire

: Service de Gynéco-Obstétrique

: Haute Ecole de Commerce

: Division de l'Hygiène

: Hôpital de Zone de Comé

: Institut d'Administration des Entreprises

: Institut National de la Statistique et de l'Analyse Economique

: Service de Kinésithérapie

: Service de Laboratoire d'analyses et de Banque de Sang

: Division du Matériel

: Division de la Maintenance

: Médecins du Monde

: Service de Médecine/Pédiatrie

: Division de la Morgue

: Organisation Mondiale de la Santé

: Service d'Ophtalmologie

: Objectifs-Variables d'Actions-Responsabilités

: Projet d'Appui à la Zone Sanitaire de Comé II

: Projet d'Appui aux Zones Sanitaires du Mono

: Division de la Pharmacie

: Produit Intérieur Brut

: Projet IST/VIH/SIDA Ahémé

: Pays Moins Avancé

: Petites et Moyennes Entreprises

iii

PPTE

PSCS

QUIBB

RAD

RGPH

RH

ROE

ROI

SAAE

SAF

SECU

SOC

STAT

STO

URG

UVS

VIH/SIDA

ZS

ZS-C

: Pays Pauvre Très Endetté

: Plate-forme Société Civile et Santé

: Questionnaire des Indicateurs de Base du Bien-être

: Service de Radiologie

: Recensement Général de la Population et de

l'Habitat

: Division des Ressources Humaines

: Return On Equity

: Return On Investment

: Service des Affaires Administratives et Economiques

: Service des Affaires Financières

: Division de la Sécurité

: Division Sociale

: Division des Statistiques

: Service de Stomatologie

: Service des Urgences

: Unité Villageoise de Santé

: Virus de l'Immunodéficience Humaine/Syndrome

Immunodéficitaire

Acquis

: Zone Sanitaire

: Zone Sanitaire de Comé

iv

N° Tableau

Tableau n° 1

Tableau n° 2

Tableau n° 3

Tableau n° 4

Tableau n° 5

Tableau n° 6

Tableau n° 7

Tableau n° 8

Tableau n° 9

Tableau n° 10

Tableau n° 11

Tableau n° 12

Tableau n° 13

Tableau n° 14

LISTE DES TABLEAUX

Intitulé

Un exemple de grille OVAR dans sa version

développée

Synthèse des différences entre les méthodes

OVAR et BSC

Evolution des ressources de l'HZ-C

Contribution de la morgue et de la pharmacie aux recettes de

l'HZ-C

Dépenses de personnel et d'investissement sur fonds

propres de

l'HZ-C

Répartition du personnel de l'HZ-C

Evolution de l'effectif du personnel spécialisé de

l'HZ-C

Evolution des consultations et des accouchements

Evolution des prestations des services techniques de l'HZ-C

Evolution des paramètres hospitaliers de l'HZ-C

Synthèse du diagnostic stratégique de

l'Hôpital de Zone de Comé

Déclinaison des objectifs stratégiques en actions

concrètes

Identification des indicateurs

Carte d'identité des indicateurs

N° Page

13

14

40

41

42

43

43

45

46

46

49

54

56

58

v

N° Figure

Figure n° 1

Figure n° 2

Figure n° 3

Figure n° 4

Figure n° 5

Figure n° 6

Figure n° 7

Figure n° 8

Figure n° 9

Figure n° 10

Figure n° 11

LISTE DES FIGURES

Intitulé

Les axes de définition du tableau de bord

La démarche OVAR de construction d'un tableau de bord

Les quatre axes du Balanced Scorecard

La chaîne de causalité au sein du Balanced Scorecard

pour le secteur

privé

Le Balanced Scorecard pour le secteur public

La chaîne de causalité au sein du Balanced Scorecard

pour le secteur

public

La chaîne de causalité au sein du Balanced Scorecard

pour le milieu

hospitalier

Exemple de modèle de carte stratégique

Démarche d'identification des critères et

indicateurs

Vue générale de la position de l'Hôpital dans

la Zone sanitaire

La carte stratégique de l'Hôpital de Zone de

Comé

N° Page

8

13

17

18

19

20

21

24

26

34

53

vi

N° Annexe

Annexe n° 1

Annexe n° 2

Annexe n° 3

Annexe n° 4

Annexe n° 5

Annexe n° 6

Annexe n° 7

Annexe n° 8

LISTE DES ANNEXES

Intitulé

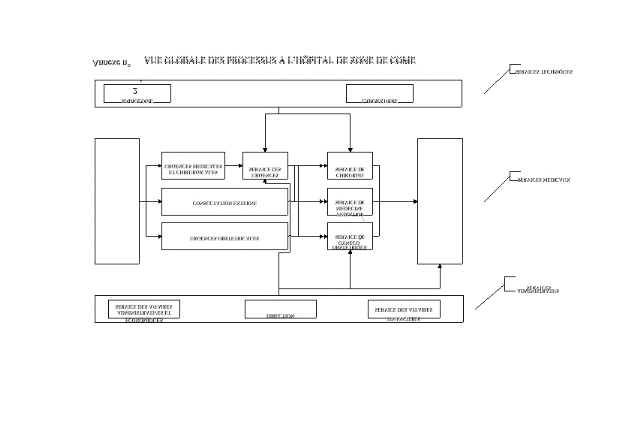

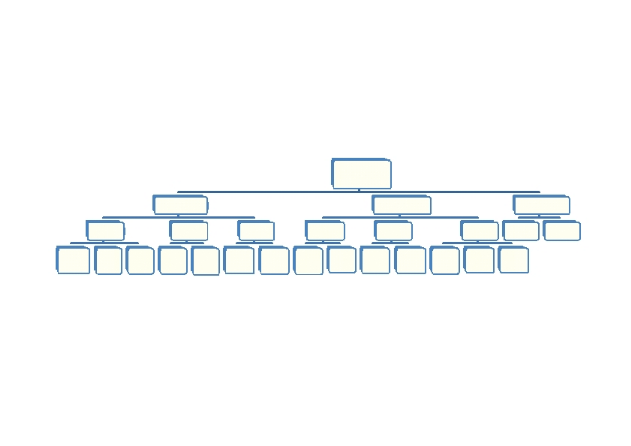

Organigramme de l'Hôpital de Zone de Comé

Vue globale des processus à l'Hôpital de Zone de

Comé

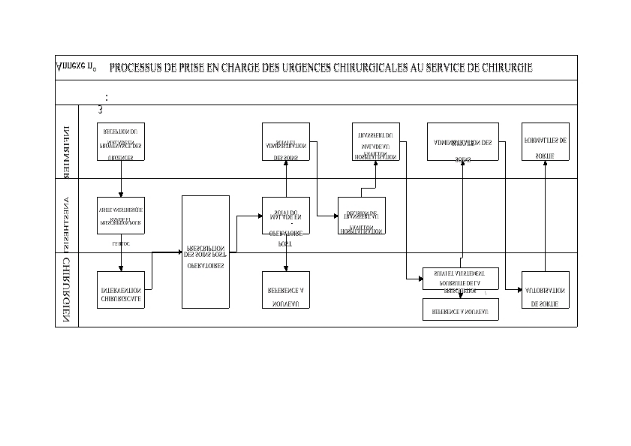

Processus de prise en charge des urgences chirurgicales au

Service de

Chirurgie

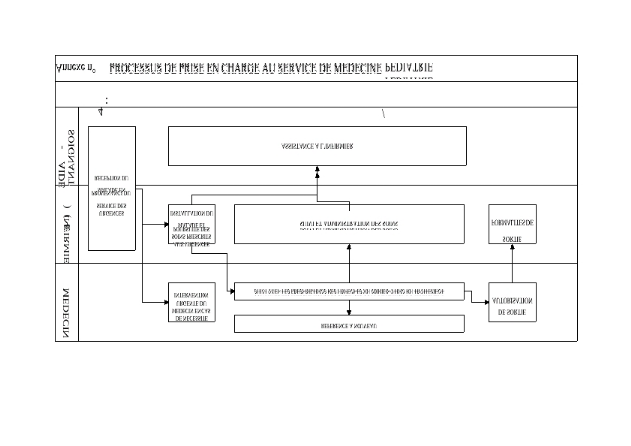

Processus de prise en charge au Service de

Médecine/Pédiatrie

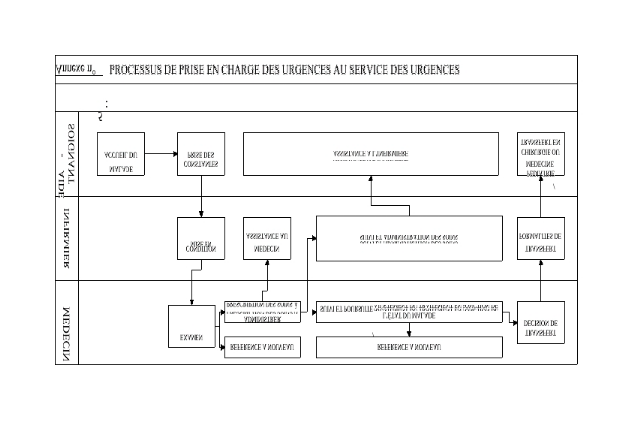

Processus de prise en charge des urgences au Service des Urgences

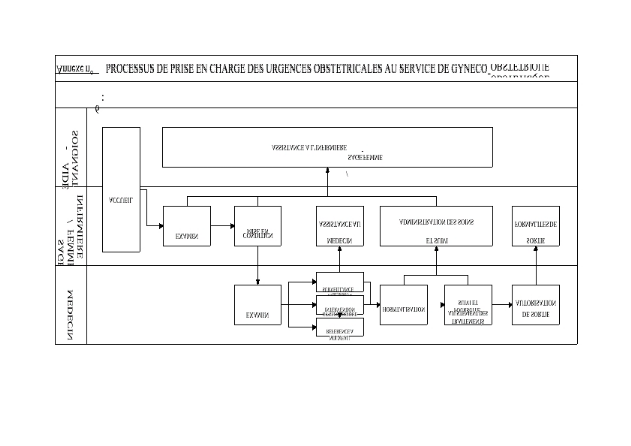

Processus de prise en charge des urgences obstétricales au

Service de

Gynéco-Obstétrique

Analyse causale du faible niveau d'activités et

d'utilisation des

services de l'Hôpital de Zone de Comé

Guide d'entretien

vii

INTRODUCTION

Contexte

Dans les années 80, la situation sanitaire

était précaire dans la plupart des pays africains et

l'offre de soins était de mauvaise

qualité. En dehors des facteurs géographiques et

économiques, cette situation trouvait sa source dans une

mauvaise politique de santé mise en

oeuvre par les gouvernements :

1

- environ 80% des dépenses de santé

étaient affectées aux infrastructures, équipements et

salaires du personnel ; les ressources consacrées

aux actions concrètes de prévention et de

soins étaient très limitées ;

- le système de soins était très

hiérarchisé et les organes de gestion, centralisés avec

comme

conséquence l'inégale répartition des

prestations entre les milieux ruraux et urbains ;

- la gratuité des soins, inscrite comme droit

fondamental dans la constitution de nombreux

pays africains lors de leur accession à

l'indépendance, n'a guère amélioré la

situation des

structures sanitaires.

Cette situation se traduisait par :

- une dégradation des infrastructures et

équipements ;

- un manque de médicaments ;

- une résurgence des épidémies ;

- un manque de personnel qualifié ;

- une mauvaise image du système sanitaire au sein des

communautés.

Dans ce contexte, la réalisation de l'objectif « la

santé pour tous en l'an 2000 » retenu par les

représentants des Etats réunis à la

Conférence sur les soins de santé primaires tenue à Alma-

Ata (Kazakhstan) en 1978 devenait hypothétique,

faute de ressources ; les buts primordiaux

de ce mouvement à savoir l'équité en

matière d'accès aux soins et l'efficacité de la prestation

des services étaient tout aussi compromis. La

question du financement des soins de santé

primaires était devenue une préoccupation. Pour y

répondre, les ministres de la santé, réunis à

Bamako (Mali) en 1987 lors de la 37 session du

Comité régional de l'Organisation

Mondiale de la Santé (OMS), engagent le processus de

participation communautaire dans le

secteur de la santé à travers le recouvrement des

coûts des soins de santé primaires ; ainsi, la

communauté participe aux coûts engendrés pour

assurer la survie du système à long terme et

exerce un contrôle sur la gestion des services de

santé.

Cette approche des responsables sanitaires des pays africains,

appelée "Initiative de Bamako",

vise à régler les problèmes de

viabilité financière, d'équité dans le financement

et l'accès aux

soins, d'efficience dans l'allocation des ressources et

d'efficience technique.

ème

1 D'alma-Ata à Bamako,

http://www.bioltrop.fr/00-entete/ib.htm, (consulté le 30 septembre 2008)

2

S'inscrivant dans la logique des décisions

d'Alma-Ata puis de Bamako, la République du

Bénin organise une table ronde sur le secteur santé

en janvier 1995 et décide de réorganiser la

base de la pyramide sanitaire, donc de décentraliser la

gestion des services de santé.

Désormais le système sanitaire est organisé

en trois niveaux :

- le niveau central chargé de définir la politique

et la stratégie nationales ;

- le niveau intermédiaire qui joue un rôle de

tutelle vis-à-vis du niveau opérationnel ;

- le niveau opérationnel, chargé de mettre

en oeuvre au plan matériel les activités adéquates

découlant de la politique nationale.

Au plan administratif, les entités qui existaient

auparavant ont été regroupées en 33 zones

sanitaires (l'équivalent du district de

santé). La zone sanitaire est devenue l'entité

opérationnelle la plus décentralisée de la

pyramide sanitaire. Elle est dotée de l'autonomie et

d'organes de gestion, à savoir l'Equipe d'encadrement de

Zone (qui regroupe les principaux

responsables administratifs et techniques de la zone sanitaire)

et le Comité de Santé, sorte de

Conseil d'Administration (avec une forte participation des

communautés et de divers acteurs

intéressés par les questions de santé de

l'aire de santé concernée).

Au plan technique, la zone sanitaire est organisée en

réseau de centres de santé autour d'un

hôpital de référence appelé

hôpital de zone. Le circuit est le suivant : les centres de

santé

réfèrent au niveau de l'hôpital de

zone, les cas graves et ceux ne relevant pas de leur

compétence. L'hôpital de zone a donc pour mission de

traiter les cas graves ou compliqués de

maladie et de s'occuper des problèmes de

santé dépassant les compétences des centres de

santé de 1 échelon.

Comme corollaire à cette réforme, la gestion des

crédits destinés a été décentralisée

au niveau

opérationnel.

Problématique

Le succès du système sanitaire

béninois dépend désormais de l'efficacité

des actions

entreprises à la base de la pyramide sanitaire ;

les responsables du niveau opérationnel sont

désormais astreints à une gestion axée sur

les résultats ; suivant les stratégies de la politique

nationale et ses axes stratégiques d'intervention,

les entités opérationnelles définissent les

activités susceptibles d'atteindre les résultats

attendus ; la quête de la performance est ainsi au

coeur des préoccupations du système sanitaire. Mais

ce dernier souffre des insuffisances liées

aux mécanismes de suivi mis en place.

En effet, des activités de supervision, de

contrôle sont organisées à tous les niveaux de la

pyramide ; le niveau opérationnel organise en

outre des actions semestrielles d'auto-

évaluation de la performance des centres de

santés périphériques. Le suivi en cours

d'exécution n'est pas systématique et les

résultats sont constatés en fin d'exercice budgétaire.

Une évaluation annuelle de la performance est

réalisée aux niveaux intermédiaire et central à

partir de la compilation des données statistiques du

niveau opérationnel. A l'hôpital de zone,

3

er

le passage à la réforme du

budget-programme n'est pas réalisé ; le budget

classique

ressources-charges constitue la base de la gestion. Il

apparaît donc que les responsables au

niveau opérationnel de la pyramide sanitaire ne disposent

pas d'outils tournés vers le pilotage

de la performance à laquelle ils doivent conduire

les structures sanitaires dont ils ont la

charge.

Or, dans le contexte de la participation communautaire au

recouvrement des coûts et de la

décentralisation de la gestion des crédits

alloués par l'Etat, la responsabilité et l'obligation de

rendre compte de l'atteinte de la mission de service

public confiée aux structures sanitaires

devient une exigence pour ces responsables. Sans

instrument de mesure de la performance,

sans instrument de pilotage de cette performance, les

responsables ne peuvent guère satisfaire

à cette exigence. Il est donc nécessaire de mettre

en place un système de contrôle de gestion

au profit du système sanitaire béninois pour un

pilotage de la performance.

Le contrôle de gestion est, en effet, «

l'activité visant la maîtrise de la conduite d'une

organisation en prévoyant les

événements et en s'adaptant à l'évolution, en

définissant les

objectifs, en mettant en place les moyens, en comparant les

performances et les objectifs, en

2

corrigeant les objectifs et les moyens » . Le

contrôle de gestion permet de contrôler, de

mesurer et d'analyser l'activité d'une organisation ; il

« s'agit d'un contrôle non seulement au

sens de vérification, mais aussi au sens de

pilotage » . Dans ce sens, la mise en oeuvre du

4

tableau de bord prospectif de l'Hôpital de Zone de

Comé, situé dans la Zone sanitaire de

Comé (Département du Mono, République

du Bénin). Le thème du présent travail est donc

intitulé « Elaboration d'un tableau de bord

prospectif dans le cadre du pilotage de la

performance à l'Hôpital de Zone de

Comé ».

L'objectif principal est d'élaborer un tableau de

bord prospectif pour l'Hôpital de zone de

Comé

Les objectifs spécifiques du présent travail sont :

- réaliser le diagnostic stratégique de

l'Hôpital de Zone de Comé ;

- construire un tableau de bord prospectif de l'Hôpital de

Zone de Comé.

3

contrôle de gestion reste une arme primordiale

pour la gestion efficiente des entités

opérationnelles.

Objectif

Dans le cadre de cette étude, l'objectif n'est pas

de parcourir tout le cycle de mise en place

d'un système de contrôle de gestion ; il

s'agit de contribuer à élaborer un de ses outils , le

2 Wikipédia, L'encyclopédie

libre, citant le Plan Général Comptable (partie III, 69),

http://fr.wikipedia.org/wiki/Contr%C3%B4le_de_gestion,

(consulté le 10 septembre 2008)

3 Ibid.

4 Outre le tableau de bord, il existe d'autres outils

du contrôle de gestion comme le plan, le budget et le contrôle

budgétaire.

4

Intérêts de l'étude

Le tableau de bord prospectif est un système de mesure et

de pilotage de la performance qui

favorise la prise de décision ; il est un

outil de management approprié à une gestion

stratégique. La réalisation d'une telle

étude présente plusieurs centres d'intérêt :

- pour le Centre Africain d'Etudes Supérieures en

Gestion (CESAG) de Dakar et l'Institut

d'Administration des Entreprises (IAE) de Poitiers, cette

étude vient en complément de celles

déjà menées dans le domaine du

contrôle de gestion ; elle pourra servir également de point de

départ à d'autres réflexions sur le

même sujet en vue d'un approfondissement ; enfin, elle peut

servir d'étude de cas aux formateurs ;

- pour l'Hôpital de Zone de Comé, elle

présente un intérêt certain ; l'élaboration du

tableau de

bord prospectif lui permet de disposer d'une base

importante pour finaliser le processus

d'élaboration de son plan stratégique, la

mise en oeuvre du dernier s'étant achevée depuis

2005 ; en outre, la mise en oeuvre du tableau de bord

prospectif élaboré lui permettra de

diffuser la culture stratégique au sein de tout

l'établissement hospitalier et de mobiliser tous

les acteurs autour d'un objectif commun, ce qui améliorera

son management ;

- pour la Coopération belge, le présent

travail représente une contribution pour renforcer

l'efficacité de son intervention dans la Zone Sanitaire de

Comé ; dans le cadre de la nouvelle

intervention qu'elle développe par l'entremise

du PAZS-Comé II, cet outil de gestion

contribuera à une meilleure gestion du changement à

l'Hôpital de Zone de Comé ;

- pour nous-mêmes, le présent travail est l'occasion

d'apporter une contribution à la réflexion

sur les voies à emprunter pour rendre le

système de santé béninois performant ; il est aussi

l'occasion de mettre en pratique les connaissances

théoriques acquises dans le cadre du

programme du DESAG/MAE conjointement initié par

l'IAE de Poitiers et le CESAG de

Dakar.

Méthodologie de l'étude

La présente étude a été

réalisée en quatre grandes phases :

- la revue de littérature a permis de circonscrire le

sujet et de préciser les principaux concepts ;

- la phase de la sensibilisation s'est d'abord

déroulée avec le Directeur de l'Hôpital de Zone ;

à cette séance, le projet de l'étude a

été présenté ainsi que les enjeux qui y sont

liés en termes

d'amélioration du management et du pilotage de

la performance de l'Hôpital ; la

sensibilisation a ensuite été faite à

l'endroit des principaux responsables de l'Hôpital ; lors de

cette séance, le tableau de bord prospectif ainsi

que ses fonctions ont été présentés aux

participants ; la méthodologie d'élaboration a

été communiquée également ainsi que le

rôle

attendu de chacun dans la conception. Enfin, pour le

démarrage de l'étude, le Directeur a

adressé une correspondance à l'ensemble du

personnel pour l'inviter à se rendre disponible.

- le diagnostic stratégique de l'Hôpital de

Zone de Comé a été réalisé à

travers l'analyse

documentaire, l'observation, les interviews avec les

chefs de service de l'Hôpital, le

5

Directeur, le personnel et le Président du Conseil de

Gestion ; le Médecin-Coordonnateur de

la Zone Sanitaire et l'Assistant technique de la

Coopération Belge ont été également

interviewés. Après la réalisation du

diagnostic, sa restitution a été faite à

l'Administration ;

cette séance a regroupé, outre le Directeur, le

Chef du Service des Affaires Administratives et

Economiques, le Chef du Service des Affaires

Financières et le Responsable de la Division

des Statistiques de l'Hôpital ; cette séance a

été aussi l'occasion de valider le problème

principal identifié et son analyse causale ; ce qui a

permis de définir les principaux éléments

du cadre stratégique de l'Hôpital de Zone de

Comé afin de construire sa carte stratégique.

- la construction des indicateurs a été faite

à partir de la déclinaison des objectifs stratégiques

en actions concrètes ; cette activité a

été réalisée de concert avec le Responsable

de la

Division des Statistiques de l'Hôpital de Zone de

Comé ; les travaux ont été ensuite restitués

au Comité de Direction qui a pris l'initiative du

déploiement du tableau de bord prospectif au

sein de l'Hôpital.

Plan de l'étude

Les résultats de l'étude présentés

ci-après ont été organisés en deux parties :

- Première partie : Tableau de bord et pilotage de la

performance ;

- Deuxième partie : Le tableau de bord prospectif de

l'Hôpital de Zone de Comé ;

La première partie qui comprend deux chapitres est

consacrée à la notion de tableau de bord

et à la présentation du Balanced Scorecard

(tableau de bord prospectif) comme outil de

pilotage de la performance à travers ses enjeux et la

méthodologie de son élaboration. Quant à

la deuxième partie, qui comporte

également deux chapitres, elle restitue le diagnostic

stratégique ainsi que la conception du tableau de

bord prospectif de l'Hôpital de Zone de

Comé.

6

Première Partie : TABLEAU DE BORD

ET PILOTAGE DE LA PERFORMANCE

5

Notion sans cadre normatif, le tableau de bord peut être

appréhendé à partir de ses fonctions et

notamment des approches de la performance dont la mesure

l'intéresse : approche financière

ou approche multidimensionnelle.

I- Notion de tableau de bord

A- Définition

Le tableau de bord est défini comme « un ensemble

d'indicateurs peu nombreux (cinq à dix)

conçus pour permettre aux gestionnaires de prendre

connaissance de l'état et de l'évolution

des systèmes qu'ils pilotent et d'identifier les

tendances qui les influenceront sur un horizon

cohérent avec la nature de leurs fonctions »

(Bouquin, 2001, p. 397-398).

Cette définition, assez large parce que ne

définissant aucun cadre normatif, conduit à de

nombreux modèles de tableaux de bord ; on note

cependant qu'il s'agit d'instruments de

gestion qui répondent tous à des besoins

d'informations, de contrôle et d'anticipation. Ils

possèdent des caractéristiques essentielles qui

permettent de les définir en s'appuyant sur

quatre axes d'analyse représentés ci-après

:

Figure n° 1 : Les axes de définition du

tableau de bord

6

CHAPITRE I - CADRE THEORIQUE DU TABLEAU DE BORD

Selon Malo, le tableau de bord « est un instrument ou

outil de gestion, participant à la vague

de " management par les chiffres" qui a

commencé à déferler dès la fin du XIX°

siècle » .

Axe 1 : Le moment du

contrôle (quand contrôle-

t-on ?)

Axe 4 : Le

langage du

contrôle (quel

langage utilise-t-

on pour

représenter la

performance des

objets contrôlés

?)

TABLEAU

DE BORD

Axe 2 : Le

degré de

décentralisation

du contrôle (à

quel niveau de

l'entreprise

exerce-t-on le

contrôle ?

Axe 3 : Le champ

d'application du

contrôle (quels objets

contrôle-t-on ?)

5 MALO J.-L., Les tableaux de bord,

(article à paraître dans la nouvelle Encyclopédie Comptable

Economica fin

2008).

6 Définition, missions et cadre d'analyse

des tableaux de bord,

http://search.numilog.com/package/extraits_pdf/e224822.pdf,

p.1-2, (consultée le 10 septembre 2008).

8

- le degré de réactivité : il

détermine la mesure dans laquelle l'outil est susceptible de

favoriser une action rapide ; il est fait

référence ici, entre autres, au délai et à

la fréquence

d'édition, à la présence d'indicateurs

prévisionnels ou d'indicateurs de suivi ;

- le degré de décentralisation : il indique

les niveaux hiérarchiques auxquels l'outil est

implanté ; il s'agit ici des destinataires de

l'information transmise par l'outil : la direction, les

responsables fonctionnels, les responsables

opérationnels ; ceux-ci sont intéressés par des

informations qui leur permettent, à

intervalles réguliers, d'avoir connaissance des

caractéristiques de leur gestion et de savoir si les

actions entreprises au cours d'une période

donnée sont performantes au regard des prévisions

préalablement établies ;

- le champ d'application : l'outil peut s'intéresser

aux objets à caractère financier ou non

financier, internes ou externes à l'organisation ; dans ce

sens, il convient de faire observer que

le tableau de bord, destiné au pilotage de

l'entreprise ou de l'organisation, ne doit pas être

assimilé au système d'informations

opérationnelles car ce dernier a pour fonction de diffuser

un ensemble plus large d'informations utiles pour la gestion

opérationnelle ;

- la nature des informations fournies par l'outil : il

s'agit ici du type de mesure utilisé pour

représenter la performance recherchée ; il

peut s'agir des mesures de type financier ou non

financier.

Pour mieux appréhender cette notion, il convient

d'examiner les différentes fonctions ainsi

que les avantages du tableau de bord.

B- Fonctions et avantages du tableau de bord

La variété des formes de tableau de bord

est liée aux différentes représentations que les

gestionnaires souhaitent donner aux organisations qu'ils

dirigent ; ce sont chacune de ces

représentations que traduisent chacun des tableaux

de bord. Ainsi plusieurs fonctions sont

attribuées aux tableaux de bord ; nous en retiendrons

trois principales .

La fonction première d'un tableau de bord est de

fournir un ensemble d'informations au

gestionnaire afin qu'il puisse orienter ses décisions et

actions pour atteindre ses objectifs. Le

tableau de bord permet ainsi de faire des constats

d'écarts puis de déclencher des enquêtes

pour des analyses permettant d'opérer le

réajustement nécessaire. Les informations qu'il

fournit doivent donc être fiables, intelligibles,

synthétiques et produites à intervalles réguliers.

On peut se retrouver dans deux cas de figure en

considérant les destinataires de ces

informations : le reporting et l'autocontrôle.

Dans le premier cas, il s'agit pour les responsables de

niveaux hiérarchiques supérieurs de

disposer d'informations pour exercer la supervision

nécessaire des délégations consenties aux

niveaux hiérarchiques inférieurs. Dans le cas

de l'autocontrôle, les responsables directs des

actions sur lesquelles portent les informations ont besoin de

s'assurer que les résultats obtenus

sont dans la ligne des objectifs préalablement

fixés.

7

7 Idem.

9

Le tableau de bord vise également à favoriser la

maîtrise des événements qui interviennent en

amont des résultats financiers ; il doit donc avoir un

caractère réactif grâce à des

périodicités

régulières de diffusion ; il doit aussi

contenir des indicateurs permettant d'apprécier les

variables de qualité, de délai, de

flexibilité qui sont désormais à l'origine du

processus de

création de valeur.

Enfin, le tableau de bord peut aider à assurer la

cohérence entre la stratégie et les opérations

suivant trois cas de figure correspondant chacun à

différentes approches du contrôle de

gestion stratégique :

- aider à la formulation de la stratégie

à partir des avantages compétitifs identifiés

grâce à

l'analyse de l'environnement externe dans lequel évolue

l'organisation ;

- aider à la mise en oeuvre de la stratégie en la

déclinant dans l'organisation et au suivi de la

performance des variables clés de gestion

préalablement identifiées comme étant les

déterminants des objectifs poursuivis ;

- participer à la fois à la

déclinaison de la stratégie et à sa

définition dans une démarche

d'amélioration continue.

Le contenu du tableau de bord a connu des évolutions,

exprimant ainsi les préoccupations des

gestionnaires en rapport avec les dimensions de la performance

recherchée.

II- Evolution du contenu des tableaux de bord

On peut retenir deux grandes phases dans

l'évolution du contenu des tableaux de bord : la

phase marquée par la prépondérance

des indicateurs financiers et celle ayant favorisé

l'émergence d'approches multidimensionnelles de la

performance traduite par des indicateurs

à la fois financiers et non financiers.

A- L'approche financière de mesure de la

performance organisationnelle

Selon Giraud (2004, p. 76), « les premières

mesures de la performance globale d'une

organisation ont été construites sur la

base d'éléments financiers ». Les indicateurs

utilisés

étaient les mesures comptables et les indicateurs

traditionnels de rentabilité.

Le résultat comptable reste la première

mesure comptable dans cette catégorie ; sa

décomposition en soldes intermédiaires

de gestion permet d'apprécier le résultat

d'exploitation, révélateur de la performance

de l'activité principale de l'organisation ; elle

permet également de révéler les

indicateurs d'activité (le chiffre d'affaires, la marge

commerciale et la production de l'exercice) ainsi que les

indicateurs de marge (le résultat

d'exploitation, le résultat financier et exceptionnel,

l'excédent brut d'exploitation, le résultat

courant avant impôt). Les indicateurs de marge

permettent d'apprécier la profitabilité de

l'organisation.

Pour mesurer la rentabilité de l'organisation, on utilise

un ensemble de ratios appelé "Return

on investment" (ROI). Il s'agit de la rentabilité pour

l'investisseur qui « s'est imposée comme

le critère de mesure de la performance des

entreprises privées » (Giraud, 2004, p. 77). Ce

10

ratio de rentabilité financière fut un des

premiers ratios utilisés pour mesurer la performance

8

dans les grandes entreprises. Mais l'un des inconvénients

du ratio de rentabilité financière est

d'intégrer le coût des capitaux empruntés au

dénominateur alors que le dénominateur ne prend

pas en compte les capitaux empruntés ; pour tenir

compte de cette insuffisance, le ratio de

rentabilité financière est complété

par celui de rentabilité économique .

Plusieurs mérites sont reconnus aux mesures comptables ;

outre leur disponibilité, les mesures

comptables sont dites objectives car élaborées

suivant des normes universelles ; elles sont

aussi considérées comme fiables et sont

exprimées dans une grandeur unique qu'est la

monnaie, ce qui facilite les agrégations et les

comparaisons. Malgré ces mérites, elles

présentent des limites.

L'une des principales limites des indicateurs financiers

est la vision à court terme qu'ils

donnent de la performance ; de ce fait ce sont

des « indicateurs peu prédictifs de la

performance future » (Giraud, 2004, p. 84) de

l'organisation ; les indicateurs financiers sont

également peu réactifs et peu

adaptés au contexte actuel très instable

marqué par une

concurrence âpre avec un besoin important d'anticipation ;

enfin le caractère synthétique des

indicateurs financiers ne favorise pas l'interprétation

des résultats car ils ne permettent pas de

justifier la performance qu'ils indiquent. Toutes ces

critiques formulées à l'encontre des

indicateurs financiers ont conduit au développement

de nouveaux types d'indicateurs de

gestion appelés "Key Performance Indicators".

B- Les approches multidimensionnelles de mesure de la

performance organisationnelle

Selon Giraud (2004, p. 88-98), les approches non

financières de la mesure de la performance

organisationnelle revêtent quatre principes communs ; elles

conduisent à des indicateurs :

- portant sur les leviers d'action ;

- non exclusivement financiers ;

- cohérents avec la stratégie ;

- peu nombreux.

Ces principes communs résultent de la

démarche qu'empruntent ces approches pour la

détermination des différents indicateurs. La

performance attendue étant définie, le choix de la

stratégie, c'est-à-dire d'un «

schéma particulier de poursuite de la performance au sein d'un

ensemble de schémas possibles »

(Giraud, 2004, p. 94) déclenche le processus de

modélisation de la performance ; cette

modélisation consiste en l'identification des leviers

d'actions et la construction d'un système de

relations de cause à effet entre ces leviers

d'actions et la performance attendue aboutissant ainsi

à une modèle de performance. Ces

8 Il est encore appelé ratio de

rentabilité des fonds propres ou en anglais Return on Equity

(ROE) ; il est obtenu

par le rapport entre résultat net et capitaux propres, les

capitaux propres étant au dénominateur ; on peut aussi

l'obtenir en mettant le résultat courant au

numérateur.

9 Il est appelé en anglais Return On

Capital employed (ROCE) ; il s'agit d'un rapport obtenu avec soit

l'excédent

brut d'exploitation soit le résultat d'exploitation au

numérateur et les capitaux utilisés au dénominateur, ces

derniers correspondant à la somme des immobilisations et

du besoin en fonds de roulement.

11

9

leviers sont des performances intermédiaires qui

conditionnent la performance finale. Ils ne

sont pas exclusivement financiers, sont plus

prédictifs et en cohérence avec la stratégie de

l'organisation. Deux approches fondamentales répondent

à cette logique : le tableau de bord

"à la française" ou démarche OVAR

(Objectifs-Variables d'Action-Responsabilités) et la

méthodologie anglo-saxonne appelée le Balanced

Scorecard (BSC).

10

L'accent sera mis ici sur la méthode OVAR avec une

précision sur ce qui la différencie de la

méthodologie anglo-saxonne, le chapitre suivant

étant consacré à cette dernière ; car c'est

l'approche anglo-saxonne qui sera utilisée dans la

présente étude.

« La méthode OVAR est une démarche

structurée qui répond à trois types de besoins :

- piloter la performance en assurant le déploiement

des axes, cibles et objectifs stratégiques

dans toute l'organisation .... ;

- offrir une méthodologie favorisant le dialogue

inter-hiérarchique et/ou fonctionnel dans

toute l'organisation .... ;

- s'appuyer sur une démarche formalisée pour

concevoir les tableaux de bord de l'entreprise

à partir des besoins clés d'information

pour les décisions concrètes opérationnelles aux

différents niveaux de responsabilités

» .

La méthode OVAR « préconise la

construction non pas d'un tableau de bord, mais d'un

"système" de tableaux de bord

différenciés pour les différentes entités

et niveaux de

responsabilité de l'entreprise et articulés

de façon cohérente » (Giraud, 2004, p. 106). Il

s'agit donc d'un processus qui tient compte de la vision de

chaque entité de la hiérarchie et

non d'une vision autocratique du management par objectif.

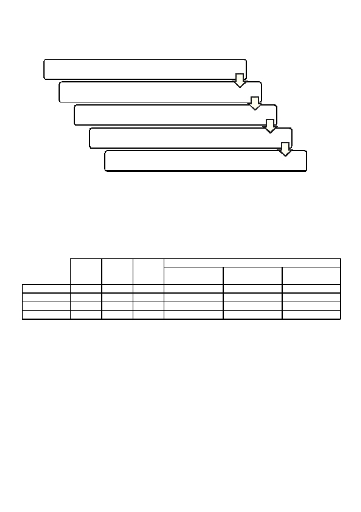

Cinq étapes permettent de construire le tableau de bord

suivant la méthode OVAR, les trois

premières étant celles de la démarche OVAR

permettant de choisir des indicateurs clés.

11

10 Cette méthode a été

inventée et enseignée dès 1981 par trois professeurs du

groupe HEC : Daniel Michel,

Michel Fiol et Hugues Jordan.

11 SARI A., Comparaison de deux méthodes du

BSC (OVAR et la méthode de Kaplan et Norton),

http://www3.sympatico.ca/abdelhaq/index2_fichiers/bsc_vs_ovar.pdf,

p. 6, (consultée le 12 septembre 2008).

12

Figure n° 2 : La démarche OVAR de

construction d'un tableau de bord

Clarification de la mission et définition des

Objectifs

Identification des Variables

d'Action

Analyse des Responsabilités

Choix des indicateurs

Mise en forme des tableaux de bord

Globalement, la construction d'un tableau de bord suivant

la démarche OVAR suit les

principes communs énoncés plus haut ;

ici, les leviers d'action sont appelés variables

d'action ; l'analyse est complétée par une

identification des responsabilités permettant de

déterminer pour chaque entité les objectifs

et variables d'action la concernant ; elle permet

ainsi de déterminer les indicateurs relatifs aux

objectifs et aux variables d'action de chaque

entité. Un support appelé "grille OVAR" sert de

guide à cette analyse.

Tableau n° 1 : Un exemple de grille OVAR dans sa

version développée

Objectif Objectif Objectif

n°1

X

X

n°2

X

n°3

X

Variable n° 1

Variable n° 2

Variable n° 3

Variable n° 4

Centre de

responsabilité 1

X

X

X

Responsables cooncernés

Centre de

responsabilité 2

X

X

X

Centre de

responsabilité 3

X

X

Source : Giraud (2004, p. 165)

La comparaison de la méthode du BSC et de la

méthode OVAR permet de relever des

différences dont la synthèse est

présentée ci-après :

13

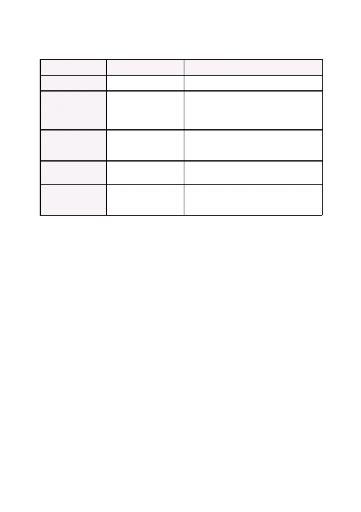

Tableau n° 2 : Synthèse des

différences entre les méthodes OVAR et BSC

Eléments de

comparaison

La prise de décision

Le déploiement

hiérarchique

Relation entre

tableau de bord et

stratégie globale

La création des

indicateurs

Lien entre les

récompenses

salariales et les

indicateurs

Source : SARI A.

Balanced Scorecard

Inspirée des phases de

Simon

Top-down, tous les

processus à l'interne

doivent s'aligner à la

stratégie globale

C'est la stratégie de

l'organisation qui donne

naissance à un tableau de

bord

Créés à partir des quatre

axes qui composent le

BSC

Lien important entre les

salaires et les indicateurs

Méthode OVAR

Le processus de prise de décision est à la fois

pris et exécuté par le groupe de travail

Top-down mais conception collective et

responsabilité partagée en plus d'une

cohérence

des objectifs d'un niveau hiérarchique à un autre.

Le tableau de bord est un ensemble de tableaux

de bord.

C'est la conception du tableau de bord qui va

donner naissance à une stratégie globale plus

claire et opérationnelle

Créés à partir des variables objectifs et

des

variables d'action

Pas de lien entre les récompenses et les

indicateurs

Dans le cadre du présent travail, le choix a

été porté sur la méthode anglo-saxonne du BSC,

qui sera examinée dans le chapitre suivant.

14

CHAPITRE II - LE « BALANCED SCORECARD » : UN

OUTIL DE

PILOTAGE DE LA PERFORMANCE

Encore appelé "tableau de bord

équilibré" ou "tableau de bord prospectif", le Balanced

Scorecard est issu des travaux d'un professeur, Robert S. Kaplan

et d'un consultant, David P.

Norton. Il « est né de la remise en cause

des systèmes d'évaluation des performances

12

exclusivement centrés sur le suivi des

résultats financiers » . Le développement de cet

outil

de contrôle de gestion lui vaut un immense

succès. Initialement conçu pour les entreprises

concurrentielles, le tableau de bord prospectif a conquis

le secteur public. Sa conception

s'inscrit dans une optique de pilotage de la performance.

I- Les enjeux du tableau de bord prospectif

Le Balanced Scorecard n'est pas une nouvelle méthode de

conception des tableaux de bord ; il

propose un nouveau mode de management et de pilotage de

l'entreprise dans le cadre de

l'élaboration et du déploiement de sa

stratégie.

A- Le management par les tableaux de bord

Selon Helfer (2006, p.2-3), les principaux facteurs

d'influence sur le management des

entreprises sont l'extension de la mondialisation et le

développement techno-scientifique ; ces

dernières renforcent la concurrence entre

les entreprises et conduisent à une

hypercompétition. Cet univers de plus en plus

instable et très concurrentiel contraint les

entreprises à développer une culture

stratégique. Celle-ci comporte trois pôles qui constituent

le fondement du management stratégique ; il s'agit

de l'anticipation, de l'action et de la

mobilisation. En effet, percevoir les « signaux

porteurs de sens pour l'avenir...traduire

l'information en décision puis en

action...mobiliser... » (Helfer, 2006, p. 11-12) sont les trois

actes fondamentaux du stratège. Pour les accomplir, le

responsable d'entreprise a besoin d'un

excellent système d'informations. Le Balanced

Scorecard s'inscrit dans cette approche car,

au-delà de sa fonction de mesure de la performance, il

apparaît comme un véritable dispositif

de pilotage de la performance. Trois étapes ont

marqué son développement :

- la phase initiale où il est

présenté comme un instrument de mesure de la performance

amélioré, construit autour de quatre axes

interdépendants ;

- la phase suivante où il devient un élément

central du système de management stratégique ;

ici, l'accent est mis sur les liens de causalité reliant

les différents axes et les indicateurs ainsi

que sur les moyens de déclinaison de la stratégie ;

- la dernière phase où il devient un outil de

management fédérateur : il permet de sélectionner

les objectifs stratégiques de l'organisation et

ainsi de construire avec les différents

12 DORBES H., Le tableau de bord prospectif, une

nouvelle approche du pilotage pour les PME avec le

« balanced scorecard »,

http://www.acting-finances.com/offres/file_inline_src/188/188_P_1743_41.pd, p.

1,

(consultée le 10 septembre 2008).

13 NOBRE T. et Signolet L., Le paradoxe de l'axe

apprentissage organisationnel et croissance dans le balanced

scorecard : Le cas de l'hôpital,

http://www.iae.univ-poitiers.fr/afc07/Programme/PDF/p145.pdf, p. 4

(consulté le

18 septembre 2008)

15

13

responsables d'unité la stratégie de

l'organisation faisant ainsi de la stratégie une oeuvre

collective animant l'intégralité de l'organisation.

La portée du Balanced Scorecard s'est donc élargie

au cours du temps pour investir la sphère

du management stratégique. C'est une méthode qui

doit permettre à une entreprise de passer

de la définition de sa stratégie, au

pilotage de sa mise en oeuvre concrète en passant par la

définition, suivant quatre axes, des objectifs

stratégiques associés, d'un arbre de causes à

14

effets entre ces objectifs, des actions à mettre en place

. Le Balanced Scorecard apporte ainsi

une réponse à l'incapacité des

systèmes classiques de management de faire le lien entre

la

stratégie à long terme de l'organisation et

les actions à court terme. Il y parvient grâce à

l'introduction de quatre nouveaux processus de management :

- clarifier et formuler la vision et la stratégie ;

- communiquer et lier les objectifs stratégiques et les

mesures de performances ;

- planifier, fixer les buts et rendre les initiatives

cohérentes ;

- développer le feedback stratégique et

l'apprentissage, c'est-à-dire tester les hypothèses sur

lesquelles a été construite la stratégie et

opérer les réajustements nécessaires.

La stratégie de l'entreprise élaborée

en cohérence avec sa vision et sa mission est alors

déclinée en axes stratégiques suivant

quatre perspectives interdépendantes auxquelles sont

associés des indicateurs appropriés.

15

14 MARLOT J., Utilisation de la Balanced

Scorecard dans l'évaluation de la compétitivité d'un

centre de

support aux développements de projets nouvelles

technologies,

www.hec.ensmp.fr/prive/theses/theses2003/Marlot.doc, p. 17

(consulté le 18 septembre 2008)

15 SERHANE A., Les tableaux de bord

stratégiques : Du concept à la mise en oeuvre,

www.geocities.com/abdeloihedserhane/tableauxdebord.pdf, p. 6.

(Consulté le 18 septembre 2008)

16

Figure n° 3 : Les quatre axes du Balanced Scorecard

Axe financier : Que faut-il

apporter aux actionnaires ?

s ur te a s on ti Ac s ifs t jec Cible Ob Indic

Axe Clients : Que faut-il

apporter aux clients ?

s ur te a Axe Processus internes : En

quoi exceller pour satisfaire

les clients et les actionnaires ?

VISION ET

STRATEGIE

s on ti Ac s ifs t jec s ur te a s on ti Ac Cible s ifs t jec Ob

Indic Cible

Ob Indic

s ur te a s on ti Ac s ifs t jec Cible Ob Indic

Axe Apprentissage

organisationnel : Pour

réaliser sa vision, comment

l'entreprise doit-elle

apprendre et s'améliorer ?

Source : Giraud (2004, p. 101)

Le Balanced Scorecard se présente ainsi comme

un ensemble d'indicateurs clés de

performance directement reliés à la

stratégie développée par l'entreprise et offrant

à

l'utilisateur l'opportunité de piloter tous les

déterminants de la performance, organisés en

quatre perspectives différentes.

B- l'appropriation du Balanced Scorecard par le

secteur public

A l'origine, le Balanced Scorecard a été

conçu au profit des entreprises, c'est-à-dire pour des

organisations dont l'objectif essentiel est la

réalisation du profit. Dans cette logique, selon

Giraud (2004, p. 102), « la performance

financière est considérée comme le but final,

conditionné par la satisfaction des clients,

elle-même dépendant de la bonne organisation des

processus internes, qui reposent quant à eux sur une

motivation suffisante des acteurs et des

systèmes performants ».

17

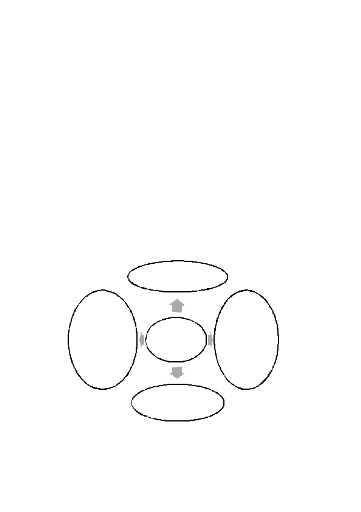

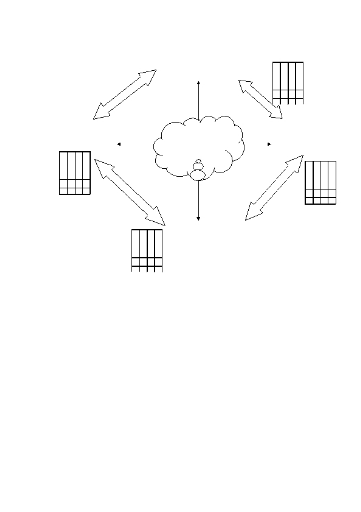

Figure n° 4 : La chaîne de causalité au

sein du Balanced Scorecard pour le secteur privé

APPRENTISSAGE

PROCESSUS

INTERNES

SATISFACTION

CLIENTS

PERFORMANCE

FINANCIERE

Source : Giraud (2004, p. 102)

Les indicateurs associés à l'origine à

chacune des dimensions de la performance du Balanced

Scorecard témoignent ainsi de l'utilisation

première à laquelle il était destiné, celle

d'être un

outil au service des entreprises concurrentielles :

- l'axe financier est celui traditionnel des tableaux de

bord de gestion ; on y retrouve, entre

autres, comme indicateurs, le chiffre d'affaires, le

résultat d'exploitation, la marge brute, la

rentabilité financière, la rentabilité

économique, l'amélioration de la productivité ;

- l'axe client intègre des indicateurs comme la

fidélisation, la part du marché, la satisfaction,

la conservation, la rentabilité, l'image de marque ;

- l'axe processus met en relief des indicateurs relatifs

au développement de nouveaux

produits, à la qualité de la connaissance des

processus, à la qualité du suivi et de l'évolution

des processus, à la mesure des

résultats de l'activité de

recherche-développement, au

processus de production ;

- l'axe apprentissage s'intéresse aux méthodes et

systèmes permettant à l'entreprise de réaliser

une capitalisation des expériences ou un

apprentissage permanent ; les indicateurs choisis

doivent refléter la motivation et la

compétence des salariés, la qualité des

procédures et du

système d'information, l'absentéisme, le turn-over

et la satisfaction globale des salariés.

Mais le besoin d'un pilotage de la performance

n'est pas resté qu'uniquement la

préoccupation des gestionnaires des entreprises

concurrentielles ; il a été également ressenti

au niveau des organisations à but non lucratif à

savoir les associations et notamment le secteur

public.

Dans le domaine du contrôle, l'action publique a

été à l'origine préoccupée par la

conformité

juridique des procédures et le suivi des ressources, en

particulier budgétaires ; il s'agissait de

vérifier la conformité des actes

réalisés aux normes établies ou aux règles ;

le suivi des

objectifs poursuivis ou l'adéquation des actions à

ces objectifs ne faisaient pas partie de son

champ. Les critiques de ce mode de contrôle ont

conduit à l'émergence du pilotage par les

résultats ; l'évaluation est ainsi apparue

comme « un instrument de régulation pour des

services publics soustraits à celle du

marché, mais soumis à l'obligation croissante de

18

"rendre des comptes" (accountability) dans un

environnement de plus en plus complexe » .

16

C'est logiquement donc que le Balanced Scorecard fut mis à

contribution. Aujourd'hui, il est

très utilisé dans l'administration des pays

nord-européens, au Canada ou aux Etats-Unis par

près de 60% de l'administration publique.

Le modèle initial du Balanced Scorecard a cependant

subi quelques modifications pour être

adapté aux exigences du secteur public.

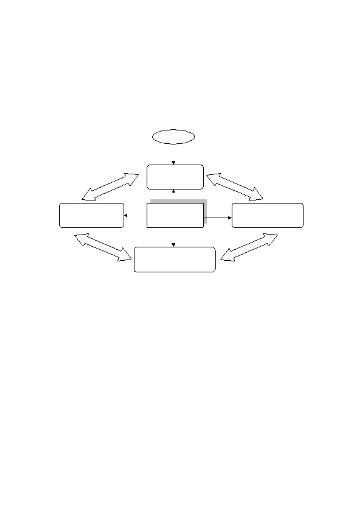

Figure n° 5 : Le Balanced Scorecard pour le secteur

public

Mission

17

Axe clients et

parties prenantes

Axe Financier

Stratégie

Axe Apprentissage

organisationnel

Axe Processus internes

Source : Rohm H.

18

Ces changements trouvent leur fondement dans la

différence des buts que poursuivent

respectivement le secteur privé et le secteur

public. En effet, la recherche du profit est la

motivation première des entreprises concurrentielles ;

le secteur public est soumis à la

pression de sa mission qui est de fournir aux citoyens

des services de base essentiels à des

coûts efficients ; son objectif n'est donc pas la

recherche de profit et sa responsabilité

s'analyse en une obligation de rendre compte du fait que

ses prestations de services ou ses

produits satisfont les attentes des citoyens. Cette

caractéristique du secteur public influence la

chaîne de causalité entre les perspectives ;

on observe que l'axe clients et l'axe financier

prennent la place l'un de l'autre ; l'explication est la suivante

: la satisfaction du client dépend

à la fois des contraintes d'ordre financier dans

lesquelles l'organisation publique opère et des

processus orientés satisfaction-client mis en place, la

qualité des processus étant fonction de la

16 CHAUNEY J.-N., L'intérêt du

Balanced Scorecard dans l'évolution des modes de contrôle des

départements

français,

http://www.afc-cca.com/archives/docs_congres/congres2006/ressources/28.pdf, p.

6 (consulté le 29 mai

2008)

17 Indicateurs et tableaux de bord : les tableaux

de bords prospectifs (balanced scorecards), 2 è

section-Fiche 19,

http://pagesperso-orange.fr/claude.rochet/cours/Docs/fiche19.pdf,

p. 179 (consulté le 10 septembre 2008)

18 ROHM H., Performance measurement in action : A

balancing act, Perform, Volume 2, Issue 2,

http://www.balancedscorecard.org/Portals/0/PDF/perform.pdf, p. 3

(consulté le 21 septembre 2008)

19

capacité de l'organisation à se

développer et à accroître l'expertise de son

personnel et

l'efficacité de ses systèmes.

Figure n° 6 : La chaîne de causalité au

sein du Balanced Scorecard pour le secteur public

19

AXE

APPRENTISSAGE

AXE

PROCESSUS

INTERNES

AXE

FINANCIER

AXE CLIENTS

ET PARTIES

PRENANTES

Au niveau de l'hôpital public, l'évolution des

méthodes de mesure de la performance est

comparable à celle du monde des entreprises ; aujourd'hui,

le contrôle budgétaire et ses outils

ne répondent plus aux besoins de pilotage de la

performance des établissements hospitaliers ;

de même, les mesures financières ne

peuvent permettre de savoir si un établissement

hospitalier remplit concrètement sa mission de

service public. Certaines techniques

entrepreneuriales ont donc été adaptées

à ces établissements ; l'analyse stratégique, le projet

21

prospectif est une réponse à cette quête en

raison des fonctions qu'il est appelé à jouer :

- mesurer et guider l'établissement vers ses objectifs

stratégiques ;

- intégrer les différentes fonctions clés du

management ;

- faciliter la communication de la stratégie au sein de

l'établissement et améliorer le dialogue

entre les professionnels de la santé et le personnel

administratif ;

- faciliter l'apprentissage en permettant d'identifier les

problèmes et de prendre les mesures

correctives.

Des difficultés existent, reconnaissent les

concepteurs du tableau de bord prospectif, à le

mettre en oeuvre dans les établissements

hospitaliers car il ne leur est pas aisé de définir

clairement leur stratégie et surtout parce que la

performance financière n'est pas leur raison

d'être ; cependant Kaplan et Norton (2001, p. 23-24

et p. 163-170) citent deux exemples

d'utilisation réussie du Balanced Scorecard dans un

hôpital ; il s'agit de l'hôpital universitaire

pour enfants de Duke à Durham en Caroline du Nord et de

l'hôpital universitaire Montefiore,

dans le Bronx à New York. Preuve donc que c'est

un outil utilisable dans le milieu

hospitalier. Mais, en milieu hospitalier comme pour le

secteur public en général, le modèle

19 Building the Balanced Scorecard in Public

Sector Organizations, http://www.odgroup.com/articles/PSA2.pdf,

p. 3 (consulté le 13 août 2008)

20 NOBRE T., Quels tableaux de bord pour

l'hôpital ?,

http://costkiller.net/methodo/costkiller.gestion-des-couts-

Quels-tableaux-de-bord-de-pilotage-pour-hopital.pdf, p. 2,

(consulté le 29 mai 2008)

21 Ce sont l'anticipation, action, mobilisation ; ces

éléments ont été abordés un peu plus haut.

20

20

d'établissement, la comptabilité par

activités en sont des illustrations. L'utilisation du

Balanced Scorecard s'inscrit également dans

cette volonté des gestionnaires des

établissements hospitaliers de promouvoir un pilotage

effectif de leurs organisations pour

répondre aux nouveaux défis qu'ils rencontrent ;

les hôpitaux sont, en effet, soumis de plus en

plus à des exigences de contraintes

budgétaires et légales, des exigences de qualité

qui les

obligent à adopter les principes de la culture

stratégique ; l'utilisation du tableau de bord

initial du Balanced Scorecard a été adapté

aux spécificités du domaine ; la chaîne de causalité

a donc été modifiée mais la

préoccupation centrale autour de la mission demeure.

Figure n° 7 : La chaîne de causalité au

sein du Balanced Scorecard pour le milieu hospitalier

22

AXE

FINANCIER

AXE

PROCESSUS

INTERNES

AXE

PERSONNEL

AXE PATIENT

L'axe financier perd son importance ici en raison

des subventions accordées aux

établissements hospitaliers pour compenser le fait que le

patient ne paie pas le prix relatif au

coût qu'il génère ; la survie de

l'établissement dépend d'une bonne allocation des ressources

à

sa disposition ; l'axe financier se présente comme une

contrainte et une base de réalisation des

trois autres perspectives ; comme dans toutes les

organisations publiques, la mission du

service public conduit à considérer l'axe client

comme l'aboutissement des efforts réalisés. La

bonne allocation des ressources financières devraient

permettre de développer des processus

internes de qualité à même de rendre le

personnel efficace afin de répondre aux attentes des

patients.

II- La méthodologie de conception du tableau de

bord prospectif

La conception du tableau de bord prospectif est

réalisée suivant une démarche top-down qui

permet l'alignement stratégique des différentes

unités de l'organisation et mobilise ainsi les

acteurs pour une mise en oeuvre efficace grâce au consensus

qu'elle permet de créer en leur

sein. Deux grandes étapes marquent la

conception du tableau de bord prospectif :

l'élaboration de la carte stratégique et la

construction de la carte d'identité des indicateurs.

A- L'élaboration de la carte

stratégique

L'élaboration de la carte stratégique suppose au

préalable la définition du cadre stratégique ;

son objectif est d'apporter la cohérence et la

clarté nécessaires aux différentes actions

qu'entend mener une organisation ; il intègre donc :

- une vision stratégique clairement énoncée

;

- des valeurs bien articulées ;

- une mission, articulée avec mandat ;

- l'objectif poursuivi par l'organisation ;

- la stratégie ainsi que les différents axes

stratégiques.

22 MORARD B., Balanced Scorecard ou !!!!!,

www.aso-organisation.ch/soirdeb6mars/bsc_BMorard.ppt

(consulté le 8 juillet 2008).

21

Tous ces éléments doivent aller ensemble et

se compléter mutuellement ; la mission doit

s'assembler aux valeurs et la vision de

l'organisation doit répondre aux besoins des

bénéficiaires des activités de

l'organisation.

Cossette, après avoir mis en relief la richesse de

la définition du concept, définit la vision

stratégique comme « un produit cognitif

constitué d'un réseau de concepts jugés importants

pour l'avenir de l'entreprise. Elle met en

évidence un système d'« explications » (causes

ou

moyens) et de « conséquences » (effets

ou fins) qui guide les individus concernés dans

23

l'interprétation des événements et dans

les actions à entreprendre » . La vision fait

référence

à un état futur désiré ; c'est

un point de repère que l'organisation se fixe dans l'avenir.

La

définition d'une vision stratégique pour

une organisation est primordiale ; en effet, la

définition d'une vision et sa communication aux

différents acteurs donne une direction et une

orientation à l'action collective ; en outre, son

contenu conditionne la réalisation de l'état

futur désiré par l'organisation. Métais

et Roux-Dufort soulignent d'ailleurs le lien entre

vision et apprentissage organisationnel et indiquent que la

vision est généralement envisagée

comme « un levier fondamental pour le

développement de l'entreprise » car il est un «

facteur

créateur de tension ...créatrice »

qui à son tour constitue un « vecteur du changement

organisationnel » parce que «

susceptible de générer les transformations et l'acquisition

de

nouvelles compétences ».

Les valeurs clés correspondent à la philosophie de

l'organisation c'est-à-dire à ce à quoi elle

croit dans l'exécution de sa mission ; ce sont des

principes fondamentaux qui gouvernent

l'action de l'organisation et ses relations avec les

différents acteurs. Ces valeurs influencent le

choix stratégique de l'organisation. Si par exemple

une des valeurs de l'organisation est

l'implication des bénéficiaires, l'exécution

des activités devra en tenir compte.

Selon Helfer (2006, p. 48), « La

détermination de la mission de l'entreprise consiste à

répondre à la question "pourquoi

existe-t-elle ?" ; c'est sa raison d'être » ; elle doit

être

exprimée sous forme de mandat ; le mandat décrit

les activités de l'organisation, avec qui et

pour qui elle développe ses activités et

comment elle s'y prend d'un point de vue général.

Pour définir la mission d'une organisation, il

convient donc de répondre aux questions

suivantes :

- que fait l'organisation ?

- pour qui travaille-t-elle ?

- pourquoi travaille-t-elle ?

24

23 COSSETTE P., Méthode systématique

d'aide à la formulation de la vision stratégique : Illustration

auprès

d'un propriétaire-dirigeant, Revue de

l'Entrepreneuriat - Vol 2, n°1, 2003, http://asso.nordnet.fr/r-

e/RE0201pc.pdf, p. 5 (consulté le 24 août 2008).

24 METAIS E.et ROUX-DUFORT C., Vision

stratégique et formes d'apprentissage organisationnel : Des

stratégies d'adéquation aux stratégies

d'intention, http://www.strategie-aims.com/montreal/mtais-ro.pdf, p. 1-6

(consulté le 24 août 2008).

22

Au niveau du secteur public, il existe un cadre

légal et règlementaire qui définit la mission

confiée par l'Etat à une organisation publique ;

elle peut ne pas être clairement énoncée mais

être sous-entendue ; il faut alors procéder à

une analyse du cadre institutionnel défini par les

textes réglementaires et législatifs pour la

formuler clairement.

Les objectifs découlent de l'analyse de

l'organisation ; cette analyse permet de déceler les

problèmes qu'elle rencontre et sur lesquels elle

veut agir pour se transformer après avoir

formulé des objectifs ; la notion d'objectif est

fondamentale puisque tout le système de

contrôle est basé sur sa formalisation ; un objectif

est un but précis à atteindre dans un délai

donné. Selon Helfer (2006, p. 50), « un objectif

se définirait par ces quatre composantes :

- un attribut (la dimension) ;

- une échelle de mesure ;

- une norme ;

- un horizon temporel ».

Exemple : Accroître le taux (dimension) de

recouvrement (attribut) de 10% (norme) d'ici

deux ans (horizon temporel)

Helfer (2006, p. 448) définit la stratégie

comme un « ensemble de décisions de long terme

prises par l'entreprise pour atteindre ses objectifs

compte tenu de ses ressources et de ses

environnements » ; la stratégie d'une

organisation est donc les voies et moyens qu'elle

détermine pour atteindre ses objectifs en partant de ses

atouts et de ses difficultés ; ce choix

est fait après une analyse stratégique

approfondie qui en même temps qu'elle permet de

découvrir les problèmes de l'organisation,

révèle ses forces et les faiblesses ainsi que les

menaces qui pèsent sur elle et les

opportunités dont elle peut se saisir. La stratégie tente

de

résoudre les problèmes de l'organisation ; elle

doit donc être en cohérence avec les objectifs

poursuivis par l'organisation.

Le cadre stratégique étant défini, la carte

stratégique peut être élaborée. Selon Fernandez, la

carte stratégique est « un diagramme de

type cause à effet présentant les relations entre les

différents objectifs stratégiques selon

les 4 perspectives (financière, client, processus,

apprentissage et croissance)...Elle permet de

"matérialiser" le passage de l'expression de la

stratégie à la création de valeurs

proprement dite » .

25

25 FERNANDEZ A., Le Balanced Scorecard : les

cartes stratégiques (Strategy map),

http://www.piloter.org/balanced-scorecard/balanced_scorecard-carte_strategique.htm,

(consulté le 23 septembre

2008)

23

Figure n° 8 : Exemple de modèle de carte

stratégique

Axe stratégique

S T N

Objectif stratégique

Objectif stratégique

AXE NT ONNEL I T A VELOPPEME NIS A DE ORG AXE TERNES N I

SSUS PROCE AXE IER FINANC E X A

Objectif stratégique

CLIE

Axe stratégique

Objectif stratégique

Objectif stratégique

Objectif stratégique

Axe stratégique

Objectif stratégique

Objectif stratégique

Objectif stratégique

Objectif stratégique

Axe stratégique

Objectif stratégique

Pour obtenir cette carte stratégique, encore

appelée modèle de performance, il faut partir de

l'objectif que l'organisation a déterminé

à partir de l'analyse de ses problèmes ; de cet

24

objectif, des objectifs stratégiques sont

identifiés suivant chacune des quatre perspectives du

Balanced Scorecard ; pour chacun des objectifs

stratégiques, il est ensuite défini les facteurs

clés de succès appelés variables

d'actions ; ce sont elles qui constituent les déterminants

essentiels de l'atteinte des objectifs stratégiques,

donc de la performance recherchée ; la

relation de cause à effet établie entre

les variables d'action constituent ainsi la carte

stratégique et donc le modèle de performance

de l'organisation. Les variables d'actions

doivent revêtir deux caractéristiques fondamentales

:

- être en nombre limité pour permettre au

gestionnaire de se concentrer sur le petit nombre de

causes qui engendrent les plus d'effets ;

- être maîtrisables car l'action du

gestionnaire doit pouvoir les influencer. La maîtrise des

variables d'actions est conditionnée par la

définition et la mise en oeuvre de plans d'actions

concrètes et cohérentes.

Il convient de souligner que les objectifs

stratégiques concourent à clarifier la stratégie

poursuivie par l'entreprise de façon

équilibrée suivant les quatre perspectives du Balanced

Scorecard et à la communiquer au personnel ; ainsi,

une mobilisation est créée autour de la

stratégie ; ce qui facilite sa mise en oeuvre . Une fois

la carte stratégique élaborée, il est aisé de

mettre en place les indicateurs.

B- La réalisation de la carte

d'identité des indicateurs

La construction de la carte d'identité des indicateurs est

l'étape ultime de la démarche ; cette

phase commence par l'identification des indicateurs les plus

pertinents.

La réflexion sur les objectifs stratégiques

et les variables d'action détermine en amont

l'identification des indicateurs ; les indicateurs du tableau de

bord doivent donc permettre au

gestionnaire de se rendre compte du niveau d'atteinte des

objectifs et du niveau de maîtrise

des variables d'action. Le choix des critères et des

indicateurs pertinents est donc fondamental

pour la fiabilité du tableau de bord. Ellul souligne que,

« le critère est le principe permettant

de porter un jugement, de distinguer ce que l'on cherche

à évaluer. Il doit être explicite, c'est-

à-dire qu'il doit faire apparaître le fait qu'un

processus ou qu'une action soit jugé efficient

ou non. L'indicateur est une information permettant la

mesure périodique d'une réalité par

rapport à un critère prédéfini.

Il est un instrument de mesure »

26

26 ELLUL F., Un tableau de bord : Pourquoi, pour

qui et comment ?, La Lettre du CEDIP - En lignes n° 25 -

avril 2003, p. 3,

http://www.cedip.equipement.gouv.fr/IMG/pdf/fichetechn25_cle73b3ea.pdf,

(consulté le 23

avril 2008)

25

Figure n° 9 : Démarche d'identification des

critères et indicateurs

· objectif stratégique

1

· Variables d'action

2

3

· Choix des critères

· Choix des indicateurs

Fondamentalement, on distingue deux types d'indicateurs :

- les indicateurs de résultat qui portent sur les

objectifs stratégiques définis ; ils mesurent le

résultat final de l'action au travers du

degré de performance atteint ou de réalisation d'un

objectif ; ce sont des indicateurs de performance ;

- les indicateurs de suivi : ils portent sur les

variables d'action ; ce sont des indicateurs

prospectifs qui permettent de mesurer la progression de

l'action, d'anticiper en réagissant

avec des mesures correctrices avant l'aboutissement de

l'action ; ce sont des indicateurs de

pilotage de la performance ;

Un bon indicateur se caractérise par sa pertinence, la

qualité et la précision de sa mesure, sa

faisabilité et sa facilité d'interprétation

et d'utilisation.

Une fois les indicateurs pertinents identifiés, il

convient d'établir la carte d'identité de chacun

d'eux. Pour chaque indicateur, elle comporte les

caractéristiques suivantes :

- sa définition : il s'agit d'indiquer la

compréhension à avoir de l'indicateur ; cette définition

clarifie les éléments entrant en ligne pour saisir

avec précision le sens à donner à l'indicateur ;

- sa source : il s'agit ici d'identifier les sources

d'information et les actions nécessaires pour y

accéder ; il faut se demander si l'information

existe, à quel niveau la trouver, comment

l'obteniir.

- sa formule de calcul : cette formule indique la combinaison

à faire pour obbtenir l'indicateur ;

- sa fréquence de production : il existe une

certaine corrélation entre les niveaux de

responsabilité et les différents horizons de temps

; ainsi, les niveaux opérationnels ont besoin

de disposer de mesures à périodicité plus

fréquente car c'est beaucoup plus à ces niveaux que

se mènent les actions devant agir sur les variables

d'action. Si la mesure est faite à intervalle

de temps trop grand, il ne sera pas possible d'intervenir

à temps pour redresser la barre en cas

de dérive. Il faut connaître la durée

des cycles opérationnels associés à l'indicateur et

le

mesurer à intervalles raisonnables de sorte à

se donner les moyens d'être réactif, sans

consom

mmer pour cela trop de ressources ;

26

- la valeur actuelle : la valeur actuelle est celle qui est

connue au moment de la construction

de l'indicateur ; lorsqu'elle est disponible, elle peut

être insérée dans le tableau de bord pour

constituer une référence.

- la valeur cible : il s'agit ici de la norme que l'organisation

se propose d'atteindre grâce à la

mise en oeuvre de son plan d'actions ; la mesure que

permettra d'obtenir l'indicateur sera

comparée à cette valeur pour déterminer si

l'organisation est performante ou non ou plutôt si

le degré de maîtrise de la variable d'action

est suffisante pour espérer atteindre l'objectif

prédéfini et donc la performance attendue ;

il s'agit donc d'un système de références que

permet de mettre en place les valeurs cibles de tous les

indicateurs.

- le niveau d'alerte : lorsque la mesure obtenue est

comparée à la valeur cible est qu'il est

constaté qu'elle est en deçà de la valeur

cible, il doit être possible de réagir et de mener une

action correctrice ; cette réaction est

déclenchée par le niveau d'alerte. C'est donc une valeur

de l'indicateur qui est jugée susceptible de ne pas

conduire à terme à la performance attendue

et qui nécessite donc un ajustement.

- le responsable de sa production : la personne

chargée de la collecte et du traitement des

données doit être clairement identifiée.

Lorsque les indicateurs sont construits, ils sont mis en forme

pour faciliter leur lecture et leur

interprétation ; différents modes de

présentations existent ; le tableau de bord peut être

présenté sous la forme d'un tableau, d'un graphique

(histogramme ou courbe ...) mais quelque

soit le mode de présentation choisi, il doit être

accompagné :

- d'un titre qui indique ce qu'il représente ;

- d'une légende pour expliquer l'unité ou le

pourcentage dont il s'agit ;

- de l'indication de l'origine des données afin de

permettre à l'utilisateur ou au lecteur de

contrôler les informations utilisées ou

d'approfondir l'analyse.

27

CONCLUSION PARTIELLE

Le tableau de bord est un outil de gestion des organisations dont

l'objectif est de fournir des

mesures de la performance dans le cadre du contrôle

de gestion. Son évolution est liée aux

différentes approches qui ont marqué la notion de

performance ; la performance a d'abord été

abordée sous l'angle financier ; mais des

instabilités et des incertitudes sont apparues dans

l'environnement des organisations du fait notamment de

l'extension de la mondialisation et

du développement techno-scientifique ; les besoins

d'anticipation, de mobilisation et d'action

ont conduit à adopter des démarches plus

réactives ; l'aptitude à piloter la performance est

désormais apparue comme un gage de survie

pour les organisations. Le caractère

multidimensionnel de la performance a alors conduit

à l'adoption de nouveaux outils de

mesure dont le Balanced Scorecard ; encore appelé tableau

de bord équilibré, il a l'avantage

de présenter de la performance quatre angles de

mesure en considérant les clients, les

processus internes, le financier et l'apprentissage

organisationnel ; il fournit des indicateurs

financiers et non financiers portant sur les variables

d'action, déterminants de l'atteinte des

objectifs stratégiques et donc de la performance attendue.

Il permet ainsi d'assurer un pilotage

de la performance attendue à partir des actions

correctrices mises en oeuvre au fur et à mesure

que les mesures obtenues de l'application des plans

d'actions définis pour atteindre la