|

Centre d'Etudes et de Recherches sur le Développement

International

Année Universitaire

2007/2008

Magistère

2ème année

Master 1 « Analyse Economique

et Développement International »

Rapport préparé par

COULIBALY AÏSSATA,

Sous la direction de

Monsieur COULIBALY SIAKA,

Economiste principal à la Banque Mondiale

Du 15 Mai au 15 Aout 2008

Bureau de la Banque Mondiale au Burkina

Faso

Table des matières

AVANT PROPOS ET REMERCIEMENTS

3

SIGLES ET ABREVIATIONS

4

RESUME DE l'ETUDE

5

I. INTRODUCTION

7

A. Contexte et problématique de

l'étude

7

B. Objectif de l'étude et

méthodologie

8

II. CADRE THEORIQUE DE LA BONNE GOUVERNANCE

AU NIVEAU DES DEPENSES PUBLIQUES

10

A. Aperçu historique de la bonne

gouvernance en économie

11

B. Cadre analytique de la gouvernance retenu

pour notre étude

12

C. Quelques obstacles pour la mise en oeuvre

des réformes dans les pays en voie de développement

13

D. La bonne gouvernance, un facteur

d'efficacité des dépenses publiques

14

1. Quelques raisons d'inefficacité

des dépenses publiques

14

2. L'efficacité des dépenses

publiques pour la réduction de la pauvreté n'est elle pas

conditionnée par une meilleure gouvernance ?

16

III. LA BONNE GOUVERNANCE AU NIVEAU DES

DEPENSES PUBLIQUES AU BURKINA FASO

18

A. La gestion budgétaire au Burkina

Faso

19

1. La phase d'élaboration et de vote

du budget

19

2. Analyse de la gouvernance au niveau de

l'élaboration du budget

22

3. La phase d'exécution du budget

23

4. Analyse de la gouvernance au niveau de

l'exécution du budget

28

5. Le contrôle budgétaire

29

6. Analyse de la gouvernance au niveau du

contrôle du budget

31

B. La réforme budgétaire au

Burkina Faso

33

1. Du PRGB à la SRFP

33

2. La création de l'Autorité

Supérieure de Contrôle de l'Etat

35

3. La réforme au niveau des

marchés publics

35

C. Facteurs institutionnels favorables

à la mise en oeuvre des reformes

36

D. Conclusions et recommandations pour les

réformes en cours

37

IV. EFFICACITE DES DEPENSES PUBLIQUES DANS

LE SECTEUR DE L'EDUCATION DE BASE ET BONNE GOUVERNANCE

41

A. Le contexte

42

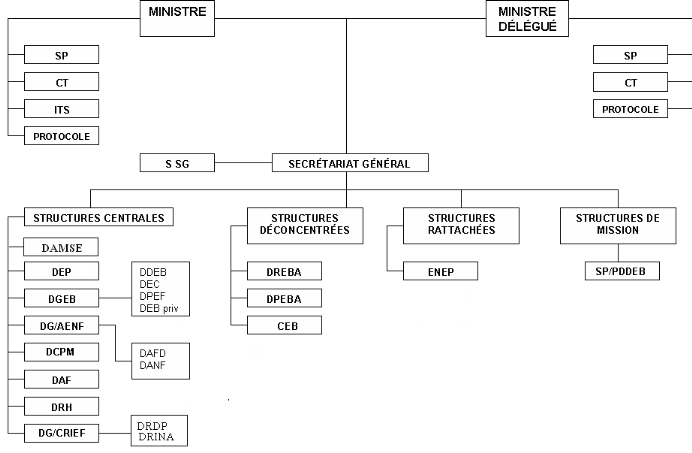

B. Organisation du ministère de

l'éducation de base et de l'alphabétisation

42

C. La déconcentration au niveau de

l'éducation de base

43

D. La bonne gouvernance

44

1. La prédictibilité du budget

versus sa crédibilité.

44

2. La participation : ouverture des

prises de décisions aux acteurs non étatiques

45

3. La responsabilisation : l'obligation

de rendre compte

46

4. La transparence : diffusion de

l'information

48

E. Conclusion de la sous partie et

recommandations.

48

CONCLUSION

50

BILAN DE MON EXPERIENCE PROFESSIONNELLE

52

Bibliographie

52

ANNEXES

54

LISTE DES TABLEAUX

Tableau 1 : Organigramme du MEBA

Tableau 2 : Répartition des crédits

délégués

Tableau 3 : Production de rapport d'activité

annuelle

Tableau 4 : Actions des APE par régions

AVANT PROPOS ET

REMERCIEMENTS

Crée en 1991, le Centre d'Etudes et de Recherches sur

le Développement International (CERDI) est situé à

Clermont Ferrand, en France; il est le principal centre de recherche

français associé au CNRS dans le domaine de l'économie

internationale. Il offre un ensemble d'activités de recherche et de

formations initiales à différents niveaux dont le cursus de

magistère de développement économique. Cette

dernière est une formation universitaire intensive de haut niveau,

ouverte sur concours après deux années d'études

supérieures, donnée en trois ans et à finalité

professionnelle et/ou de recherche.

A leur sortie, les économistes du CERDI sont

appelés à des postes de responsabilité dans les

différents secteurs du développement avec des carrières

passionnantes et variées tant au niveau des différentes

institutions internationales (FMI, UEMOA, Banque Mondiale...), des ONG, de

l'administration, que du secteur privé... Une telle mission demande

alors au centre de doter ses étudiants d'outils certes

académiques, mais surtout d'un certain bagage pratique à

même de leur permettre à ses étudiants d'être

opérationnels à la sortie de l'école.

Aussi, les étudiants sont' ils amenés dès

leur deuxième année de magistère à effectuer un

stage afin de mettre en application les connaissances théoriques

acquises de manière éparse, de se plonger dans les rouages du

monde professionnel et d'en jauger les difficultés.

Le stage que nous avons effectué au Bureau de la Banque

Mondiale du Burkina Faso du 15 Mai au 15 Aout s'inscrit dans cette optique sous

la supervision de Monsieur Coulibaly Siaka. Le thème sur le quel nous

avons travaillé s'intitule : Dépenses publiques et bonne

gouvernance, cas du secteur de l'éducation de base au Burkina

Faso.

Au terme de ce stage qui est le premier de mon parcours qu'il

me soit permis de remercier:

Monsieur Célestin BADO, Représentant

Résident par intérim de la Banque Mondiale au Burkina Faso,

Messieurs Siaka COULIBALY, Economiste Principal, Kofi NOUVE,

Agroéconomiste, Pierre KAMANO, responsable du secteur de

l'éducation qui malgré leurs multiples occupations n'ont

ménagé aucun effort pour m'accorder l'encadrement adéquat

pour l'achèvement de ce rapport.

Madame Annie Cuer; la responsable des relations

institutionnelles pour son soutien et ses conseils ainsi que tous les

enseignants du CERDI dont l'abnégation à la tâche garantit

la qualité de la formation dispensée.

Les structures du Ministère de l'Economie et des

Finances; l'ASCE, la Cour des comptes ; le CGD et le personnel de la

mission résidente de la Banque Mondiale et toutes les personnes qui, de

près ou de loin, ont contribué à son

élaboration.

SIGLES ET ABREVIATIONS

APE Association de Parents

d'Elèves

ARM Autorité de Régulation

des Marchés

ASCE Autorité Supérieure de

Contrôle de l'Etat

BP/CDMT Budget Programme/ Cadre de

Dépenses à Moyen Terme

CASRP Crédit D'appui à la

Stratégie de Réduction de la Pauvreté

CEB Circonscriptions d'Education de Base

CGAB -CSLP Cadre Général

d'organisation des appuis budgétaires en soutien au CSLP

CID Circuit Informatisé des

Dépenses

COMFIB Commission des Finances et du

Budget

CPAR Revue analytique du système de

passation des marchés

DAF Direction de l'Administration et des

finances

DGB Direction Générale du

Budget

DGMP Direction Générale des

Marchés Publics

DPEBA Directions Provinciales de

l'Enseignement de Base et de l'Alphabétisation

DREBA Directions Régionales de

l'Enseignement de Base et de l'Alphabétisation

IGE Inspection Générale

d'Etat

IGF Inspection Générale des

Finances

IGT Inspection Générale du

Trésor

INSD Institut National de la Statistique et

de la Démographie

MEF Ministère de l'Economie et des

Finances

OSC Organisations de le

Société Civile

PAP CSLP Programmes d'Actions Prioritaires de

Mise en OEuvre du Cadre Stratégique de Lutte contre la

Pauvreté

PAST-SRFP Plan d'Action Sectoriel Triennal

relatif à la SRFP

PDDEB Plan Décennal de

Développement de l'Education de Base

PEFA Public Expenditure Financial

Accountability

PRGB Plan de renforcement de la Gestion

Budgétaire

SRFP Stratégie de Renforcement des

Finances Publiques

UEMOA Union Economique et Monétaire

Ouest Africaine

RESUME DE l'ETUDE

Notre étude vise à étudier le lien entre

la bonne gouvernance et l'efficacité des dépenses publiques au

Burkina Faso. Pour mener à bien nos travaux, nous avons trouvé

plus pertinent de retenir comme cadre analytique de la gouvernance, la

définition de Fuhr Harald. Ce dernier décrit la bonne gouvernance

par le biais de quatre concepts que sont, la prédictibilité, la

transparence, la responsabilisation et la participation. La

prédictibilité se réfère à l'existence de

l'Etat de Droit et au respect des lois et textes édictés. La

transparence touche aux aspects de diffusion de l'information. La

responsabilisation se réfère à l'obligation faite aux

décideurs et à l'administration publique de rendre compte

auprès des institutions et des citoyens. Enfin, La participation

renvoie à l'ouverture des processus nationaux de prise de

décision et à la participation des acteurs non

étatiques.

De plus, les dépenses publiques peuvent s'avérer

inefficaces pour plusieurs raisons. Nous avons notamment le mauvais ciblage,

les fuites1(*), la non prise

en compte des besoins des populations... En outre comme l'ont montré des

auteurs tels que Mauro (1998); Rajkumar et Swaroop (2002), la bonne

gouvernance pourrait être appréhendée comme un facteur

d'efficacité des dépenses publiques. Dans la même

foulée, Delavallade (2007) va plus loin en montrant que la mauvaise

gouvernance en plus de porter atteinte à l'exécution des

dépenses publiques par le biais de fuites et de détournements

introduit également des distorsions dans la phase de préparation

du budget, affectant ainsi l'allocation des dépenses et leur

efficacité. La bonne gouvernance concerne donc tout le processus

budgétaire de la préparation du budget à son

contrôle. Aussi, nous sommes nous intéressés pour notre

étude à l'analyse de la gouvernance au niveau des

différentes phases budgétaires au Burkina Faso avant d'aborder le

cas du secteur de l'éducation de base.

Il ressort de notre analyse que plusieurs efforts ont

été faits dans le cadre du Burkina Faso. Néanmoins, les

différentes évaluations de l'appareil budgétaire ont mis

en évidence plusieurs lacunes. Nous avons entre autres les délais

très courts pour la préparation du budget, l'accès

très limité du public à l'information, le manque

d'indépendance des instances de contrôle et le suivi non

systématique de leurs recommandations, la faible participation des

acteurs non étatiques, le non respect des procédures au niveau de

la passation des marchés...Aux éléments

précédents s'additionne la lenteur des réformes

déjà en oeuvre qui pourrait être assimilé certes

à une faiblesses des institutions mais aussi à l'existence de

groupes d'intérêts particuliers «insiders» qui

s'opposent à la mise en oeuvre des réformes.

Aussi, avec la mise en place de son cadre stratégique

de lutte contre la pauvreté (CSLP) en 2000 dont la bonne gouvernance

constitue l'un des quatre axes clés, le Burkina Faso s'est il

engagé dans un processus de réformes au niveau des finances

publiques. Cela s'entrevoit dès 2002 par l'élaboration du Plan

d'actions pour la Réforme de la Gestion Budgétaire (PRGB) qui

sera suivi de la Stratégie de Renforcement des Finances Publiques (SRFP)

en 2007 avec pour objectif central «d'établir un système de

gestion des finances publiques performant, conforme aux standards

internationaux». Cette dernière vise à inscrire les

réformes déjà entreprises dans le long terme et prendre en

compte les recommandations qui ont été faites dans le cadre des

différentes évaluations de l'appareil budgétaire. Aussi,

avons-nous eu dans la même foulée, la mise en place de

l'autorité de régulation des marchés (ARM) au niveau de la

passation des marchés et la création de l'Autorité

Supérieure de Contrôle de l'Etat (ASCE) pour répondre aux

critiques précédentes.

Concernant le secteur de l'éducation de base, nous

pouvons noter une nette amélioration des taux de scolarisation

même si le taux d'abandon est encore élevé. Parmi les

obstacles à une meilleure gouvernance, nous avons entre autres, le

mauvais ciblage, la répartition non transparente des allocations, la

mauvaise circulation de l'information entre les différentes

entités déconcentrés et l'administration centrale

d'où sa mauvaise diffusion. Concernant le contrôle, le manque de

moyens financiers et matériels est à la base de son mauvais

fonctionnement. Nous avons en plus le fait que le MEBA n'opère pas de

suivi des recommandations faites par les différentes instances de

contrôle telles que la Cour des comptes, ce qui ne peut que constituer un

cadre favorable aux fuites.

Par conséquent, nos recommandations vont dans le sens

de l'application des principes de bonne gouvernance au niveau des

dépenses publiques au Burkina et vers une opérationnalisation

effective des institutions déjà en place à travers le

renforcement de leurs capacités. Au niveau du budget, nous mettons

l'accent pour une effectivité des réformes sur la notion de

«monopole focal de bonne gouvernance » avec la

création d'une autorité qui soit à même de canaliser

les différents intérêts des «insiders» dans le

sens d'une bonne marche des réformes. Concernant, le secteur de

l'éducation de base, des mesures sont nécessaires pour un

meilleur ciblage des ressources notamment par la mise en place au niveau de

chaque région de cadre de concertation entre les autorités

déconcentrées. Des enquêtes de suivi des dépenses

publiques qui permettent une traçabilité des fonds sont

également nécessaires pour déterminer le niveau des fuites

et les dysfonctionnements au niveau de la gestion des ressources publiques.

La bonne gouvernance apparaît ainsi comme

l'élément crucial en vue d'une meilleure efficacité des

dépenses publiques.

I. INTRODUCTION

A. Contexte et problématique de

l'étude

Depuis les années 1990, avec la stabilisation

macroéconomique, la bonne gouvernance s'est imposée comme un

impératif universel des politiques de développement. En effet,

les expériences passées et surtout le bilan tiré des

politiques d'ajustement structurel à la fin des années 80 ont mis

en exergue le fait que les réformes purement économiques ne

pouvaient conduire à des résultats durables sans une

réelle volonté politique et une efficacité minimum des

institutions politiques. D'où le rôle de la bonne gouvernance

définit par la banque mondiale comme " la manière par

laquelle le pouvoir est exercé dans la gestion des ressources

économiques et sociales d'un pays au service du

développement ". Aussi dans cette même lancée, nous

avons eu une recrudescence du rôle de l'Etat qui devient « un

Etat stratège » réducteur d'incertitudes, qui se fixe

une vision de long terme, qui finance les dépenses publiques tout en

exerçant un rôle de veille, d'évaluation de prospective et

qui doit aussi coordonner l'utilisation des ressources et les initiatives

privées. Le budget étant l'outil d'excellence par lequel l'Etat

met en oeuvre ses politiques pour atteindre les différents objectifs

qu'il s'est fixé, son exécution passe par des dépenses

publiques. De la même manière qu'il est conçu qu'il ne peut

y avoir de bonne gouvernance sans bon gouvernement, il en est de même du

fait qu'une action efficace et efficiente de l'Etat passe par des

dépenses publiques qui le sont également. Aussi, la bonne

gouvernance concerne t'elle le processus aussi bien en amont comme en aval de

la préparation du budget jusqu'à son contrôle en passant

par son exécution.

Dans le cas du Burkina Faso, Pays enclavé de l'Afrique

de L'Ouest, Il fait partie des pays les plus pauvres de la planète et

occupe le rang de 176ème sur 177 au niveau de L'Indicateur de

Développement Humain (IDH) dans le dernier classement du PNUD de

2007/2008. De plus, le pays est fortement dépendant de l'aide

extérieure. Aussi, le gouvernement burkinabé, au vu de la

pauvreté dont l'éradication est sa préoccupation

première et du peu de ressources financières dont dispose le

pays, doit oeuvrer dans le sens d'une plus grande efficience de ces

dernières donc des dépenses publiques. Le Gouvernement du Burkina

Faso conscient de ces faits a été l'un des premiers à

élaborer un cadre stratégique de lutte contre la pauvreté

où la bonne gouvernance fait partie des quatre axes clés. Il fait

également oeuvre de pionnier par l'adoption d'un Plan National de Bonne

gouvernance en 1998 qui à l'issu d'une évaluation devient La

Politique Nationale de Bonne Gouvernance (PNGB) en 2003 où La bonne

gouvernance est définie comme « l'exercice de

l'autorité économique, politique et administrative en vue de

gérer les affaires d'un pays à tous les niveaux. Elle englobe les

mécanismes, les processus et les institutions par le biais desquels les

citoyens expriment leurs intérêts, exercent leurs droits

juridiques, assument leurs obligations et auxquels ils s'adressent en vue de

régler leurs différends ». Ceci pour dire que

l'Etat accorde une place de choix à l'instauration d'une bonne

gouvernance à tous les niveaux qu'elle soit politique, économique

ou locale. C'est dans ce cadre qu' au niveau des finances publiques, plusieurs

réformes ont été engagées notamment Le Plan

d'action pour le Renforcement de la Gestion Budgétaire (PRGB)

adopté en 2002 qui suite à une évaluation ayant conduit

à l'identification de trois défis à savoir la faiblesse de

la mobilisation des ressources internes, du dispositif de contrôle et du

système de passation des marchés et dans le but d'inscrire les

réformes dans le long terme a aboutit en 2007 à la

stratégie de renforcement des finances publiques (SRFP)

accompagné d'un plan d'action sectoriel triennal glissant (PAST). Ces

différents programmes ont abouti à plusieurs changements assez

positifs (élaboration du CDMT, budget programme dans certains

ministères pilotes, bon suivi de l'exécution par le biais du

circuit intégré de la dépense...) mais les

différentes évaluations de l'appareil budgétaire telles

que le rapport PEFA « Public Expenditure and Financial

Accountability », CFAA « Country Financial Accountability

Assessment » notent qu'outre la lenteur des réformes

déjà en oeuvre, des progrès restent à faire en

matière de contrôle, de transparence et d'élaboration du

budget ce qui s'additionne à la faible efficacité des

dépenses publiques.

Aussi, s'avère-t-il nécessaire de s'interroger

sur les faiblesses des réformes, aux obstacles qui minent leur

instauration effective et les stratégies pour y faire face. C'est dans

cette optique que nous avons jugé pertinent d'étudier le lien

entre la bonne gouvernance et l'efficacité des dépenses publiques

dans une optique de réduction de la pauvreté. Dans le but

d'illustrer nos propos, nous nous intéresserons au secteur de

l'éducation de base du fait de son importance stratégique dans la

lutte contre la pauvreté et également pour l'instauration des

principes de bonne gouvernance au niveau de la société dès

la base.

B. Objectif de l'étude et

méthodologie

Notre étude tente de répondre aux

préoccupations précédentes et vise à étudier

dans quelle mesure la bonne gouvernance apparaît comme un facteur

d'efficacité des dépenses publiques notamment dans le secteur de

l'Education. De ce fait, nous avons jugé pertinent de retenir comme

concept opérationnel de la bonne gouvernance, celui définit par

Fuhr Harald 2(*)qui

distingue quatre composantes clés de la bonne gouvernance : la

responsabilisation (accountability), la prédictibilité, la

participation et la transparence. La responsabilisation se réfère

à l'obligation faite aux décideurs et à l'administration

publique de rendre compte auprès des institutions et des citoyens. La

prédictibilité se réfère à l'existence de

l'Etat de Droit et au respect des lois et textes édictés. La

participation se réfère à l'ouverture des processus

nationaux de prise de décision, à la participation des acteurs

non étatiques. Enfin, la transparence touche aux aspects de diffusion de

l'information.

Ainsi par le biais de divers entretiens avec des acteurs

nationaux de la bonne gouvernance tant au niveau de l'Etat que de la

société civile et en nous basant sur les rapports

précédents qui traitent de la gestion des finances publiques,

ainsi que l'enquête de suivi des dépenses publiques dans le

secteur de l'Education faite par l'Institut National de la Statistique et de la

Démographie (INSD), nous comptons organiser notre analyse comme suit.

Dans un premier temps, nous porterons notre attention sur le cadre

théorique de la bonne gouvernance et des dépenses publiques. Cela

afin de mieux appréhender la troisième partie qui porte sur la

gestion budgétaire analysée à la lumière des

critères de bonne gouvernance, les plus pertinents dans le contexte du

Burkina. La quatrième partie sera dédiée au cas sectoriel

de l'éducation puis nous terminerons par les conclusions et

recommandations qui découlent de nos travaux.

II. CADRE THEORIQUE DE

LA BONNE GOUVERNANCE AU NIVEAU DES DEPENSES PUBLIQUES

Dans cette première partie, nous instituons le cadre

théorique de l'analyse que nous ferons de la bonne gouvernance au niveau

des dépenses publiques au Burkina. Après un bref aperçu

historique de la bonne gouvernance au niveau économique, nous nous

intéressons en second lieu aux critères de bonne gouvernance que

nous avons retenu pour notre étude et aux obstacles que pourraient

rencontrer les pays en développement notamment en Afrique pour mettre en

oeuvre les différents changements institutionnels requis pour une

meilleure gouvernance. Enfin, le dernier volet de cette partie est

consacré au lien entre la bonne gouvernance et l'efficacité des

dépenses publiques dans une optique de réduction de la

pauvreté.

A. Aperçu historique de la bonne

gouvernance en économie

Les économistes dès le XIXème

siècle ont identifié le rôle des facteurs de production

à savoir le capital et le travail qui expliquent en partie la

croissance, reste un large facteur inexpliqué, qui a été

associé au progrès technique et à la façon dont

sont combinés les facteurs entre eux. Les modèles

économiques élaborés ultérieurement expliquent en

partie la croissance à long terme par la mobilisation de ces facteurs.

C'est ainsi qu'intervient l'économie institutionnelle dans le dernier

quart du XXème siècle pour ouvrir des voies nouvelles. En effet,

si l'augmentation des quantités de capital et de travail a un impact

positif sur la croissance, qu'est-ce qui permet (ou non) leur

mobilisation ? En outre, il ne suffit pas de mobiliser massivement ces

facteurs pour assurer une croissance durable: qu'est-ce qui rend cette

mobilisation efficace dans la durée ?

Pour Douglas North notamment, ce sont les règles du jeu

en vigueur dans les sociétés, reliant l'ensemble des acteurs

sociaux, y compris l'Etat, qui modèlent les comportements et les

anticipations et concourent (ou non) à la croissance. Ces règles

du jeu, ce système d'incitations, ce sont les institutions, qu'elles

soient formelles ou informelles qui créent le cadre essentiel permettant

à un agent de nouer (ou non) une transaction avec autrui, de s'engager

(ou non)dans un projet à long terme (investir, éduquer ses

enfants), actes au coeur de la création de richesse. Ce cadre procure

(ou non) l'élément fondamental du processus de création de

richesse qu'est la réduction de l'incertitude. Cette réduction de

l'incertitude, c'est la confiance que les individus ont dans

le respect des règles au niveau de l'ensemble de la

société. C'est elle qui

sécurise les transactions et les anticipations des

acteurs. Le questionnement se déplace ainsi vers les

facteurs qui génèrent cette confiance entre acteurs, qui

permettent de réduire l'incertitude dans les relations

économiques, sociales et politiques et comment les susciter ? Sur le

terrain des politiques de développement, les Institutions

Financières Internationales ont apporté une réponse de

facto à ces questions en proposant un outillage

opérationnel décalqué des institutions existantes dans les

pays développés. Cet outillage, c'est la bonne

gouvernance, droits individuels respectés, contrats

sécurisés, administration efficace, institutions

politiques démocratiques qui est présentée comme solution

universelle permettant de générer la confiance nécessaire

à la croissance économique ainsi qu'a la lutte contre la

pauvreté.

B. Cadre analytique de la gouvernance

retenu pour notre étude

Pour mener à bien notre étude, nous avons retenu

la vision de Fuhr Harald, (2000, p374) qui définit la bonne gouvernance

au travers de quatre concepts clés qui sont la responsabilisation

(accountability), la prédictibilité, la participation et la

transparence. Notons que ces concepts sont interdépendants notamment

avec la responsabilisation, l'obligation de rendre compte qui est une preuve

de transparence dans la gestion des affaires publiques. Ces concepts sont

également proches de l'approche de Kaufman et al (1999, p17) qui ont

défini la gouvernance à travers six dimensions :

liberté d'expression et la responsabilisation, stabilité

politique et absence de violence, efficacité du gouvernement,

qualité du cadre de régulation, état de droit et

contrôle de la corruption3(*).

Parmi ces notions, nous portons une attention

particulière à celle de la responsabilisation. Newell Peter et

Bellour Shaula, (2002, pp1-2) distinguent deux composantes de la

responsabilisation : l'obligation de rendre compte (answerabilty) et

l'application des règles et lois (enforceability) à travers

l'existence d'un système d'incitations appropriées (sanctions

positives ou négatives au regard des résultats). La

responsabilisation renvoie à la fois à une dimension politique et

managériale. Au plan managérial, elle concerne la performance du

service public et de la bureaucratie et l'usage efficient des ressources

publiques afin de produire les résultats attendus. Nous retiendrons

également l'hypothèse selon laquelle la transparence est certes

une condition nécessaire pour l'instauration d'une meilleure gouvernance

mais l'existence d'un système de contrôle efficace en est une

condition suffisante. En effet, si nous prenons le cas de la corruption,

l'observation conjointe d'indicateurs de résultat faibles et de

dépenses élevées, donc de dépenses peu efficaces,

ne permettrait pas nécessairement de distinguer ce qui relève

d'une gestion défaillante des ressources et des projets de ce qui

relève de la corruption. Ceci accroît la nécessité

de renforcer parallèlement les mécanismes de contrôle de la

corruption, de détection et de sanction (Delavallade, 2007).

Ainsi, c'est à l'aune de ces différents

critères que nous comptons mener notre étude sur la gouvernance

et l'efficacité des dépenses publiques que nous illustrerons au

travers du secteur de l'éducation de base. La bonne gouvernance concerne

le processus des dépenses publiques aussi bien en amont comme en aval

depuis la préparation du budget en passant par son exécution

jusqu'au contrôle de cette exécution. Avant de passer à

l'analyse de la bonne gouvernance au niveau des dépenses publiques, nous

avons donc jugé pertinent de nous intéresser un temps soit peu

aux freins que pourraient connaître les pays en développement

notamment en Afrique dans le cadre de la mise en oeuvre d'une gouvernance

meilleure.

C. Quelques obstacles pour la mise en

oeuvre des réformes dans les pays en voie de développement

L'essentiel des recommandations adressées aux pays en

développement insistent sur l'importance de se doter d'institutions de

gouvernance robustes, transparentes et responsables, fondées sur le

respect de règles de droit formelles (infrastructures légales et

judicaires, organismes de surveillance et de régulation, etc.). Depuis

50 ans, les décolonisations, la quasi-disparition des régimes

socialistes, la participation aux organisations internationales ainsi que les

programmes d'aide au développement ont répandu dans les pays en

développement un ensemble de règles et d'institutions formelles,

dans les champs politique, économique, et social (droit du travail, Code

civil,...). Ainsi la grande majorité de ces pays disposent aujourd'hui

de corpus de règles parfaitement écrites. Toutefois, ces

recommandations souffrent de trois problèmes qui expliquent la

résistance qu'elles suscitent dans leur application.

· Tout d'abord, ces recommandations faites aux pays en

développement méconnaissent le temps qui a été

nécessaire aux pays aujourd'hui développés pour

réaliser ces avancées institutionnelles (plusieurs

siècles) (Chang, 2001). Certes, le point d'aboutissement actuel de ces

processus dans les pays développés dessine finalement un ensemble

relativement stable, attractif et cohérent, mais le processus

lui-même, le chemin parcouru, restent encore mal compris. Les corpus

juridiques ont souvent suivi un long cheminement fait d'influences

multiséculaires (droit romain, droit canonique, etc.), d'apprentissage,

de luttes politiques et sociales qui ont jalonné leur découverte

et leur mise en oeuvre. Le droit de vote par exemple n'a été,

dans un premier temps, accordé qu'aux hommes, âgés, riches

et instruits. Etaient exclus les femmes, les jeunes, les pauvres et les

illettrés. Progressivement, et à des rythmes variables selon les

pays, ce droit a été ouvert à ces exclus, souvent au prix

de luttes politiques intenses, les femmes n'obtenant par exemple le droit de

vote en France qu'en 1945.

· Malgré ses avantages, un mode de gouvernance

fondé sur des règles formelles, dépersonnalisées,

implique des coûts fixes très élevés pour la

collectivité. Et les institutions formelles mises en place doivent elles

mêmes avoir fonctionné pendant des périodes assez longues

pour générer suffisamment de confiance en elles et transformer

les attitudes à leur égard. Etant donné la situation de la

plupart des pays en développement et les contraintes auxquelles ils

doivent faire face en termes de ressources financières, humaines et

temporelles, ils n'ont généralement pas les moyens de cet

investissement à court ou moyen terme.

· Une autre cause fondamentale de résistance au

changement dans les pays en développement est liée à la

prédominance de groupes d'intérêts

particuliers « insiders » agissant à travers

les sphères sociale, économique et politique et à tous les

niveaux de gouvernance (du niveau local au niveau international). Toute

transformation de l'ordre social qui pourrait remettre en cause leur

accès privilégié aux ressources économiques et

politiques suscite de fortes résistances de leur part : ils

résistent notamment à la mise en place d'institutions

impersonnelles qui garantiraient, dans les champs économique, social et

politique.

En fin de compte, nombre de prescriptions faites par les

agences d'aide aux pays en développement reviennent à leur

demander d'être déjà développés, ce qui

explique la difficulté de leur mise en oeuvre. Ainsi, derrière le

consentement apparent aux transformations institutionnelles

préconisées et l'adoption de façade de nombreuses

règles formelles importées, la résistance des

élites et des sociétés se traduit par un contournement

systématique de ces règles écrites et un

détournement des institutions. Dans les faits, les systèmes de

régulation sociale qui prévalaient avant l'adoption faciale de

ces règles écrites continuent donc de fonctionner. Dans nombre de

pays en développement, l'adoption à marche forcée de

règles formelles généralement financée sur des

fonds d'aide au développement s'effectue donc sans prise significative

sur la réalité, elle contribue à accroître la

complexité du système de régulation économique,

politique et social, sans en accroître l'efficacité. Ceci impacte

évidemment l'action de l'Etat qui se révèle moins efficace

dans l'atteinte de ses objectifs.

D. La bonne gouvernance, un facteur

d'efficacité des dépenses publiques

1. Quelques raisons d'inefficacité

des dépenses publiques

En général, les dépenses publiques

contribuent directement à la réduction de la pauvreté

principalement dans deux grands domaines du budget de l'Etat.

ü Les infrastructures économiques et les services

d'appui constituent des intrants pour augmenter les possibilités

d'amélioration du revenu des pauvres.

ü Les services sociaux (l'éducation de base,

santé et la planification rurale) sont des investissements essentiels

dans les ressources humaines en vue de relever la productivité de la

main d'oeuvre et de répondre aux besoins essentiels des pauvres, ainsi

que de renforcer leur capacité à évoluer vers d'autres

régions ayant un potentiel de croissance plus élevé.

Mais, des travaux plus récents nuancent le propos et

cherchent à démontrer que ces dépenses publiques sociales

pourraient s'avérer inefficaces en terme de résultats attendus

pour la délivrance de biens et services publics dans une optique de

réduction de la pauvreté et cela pour plusieurs raisons.

- Un déficit interne important :

si le financement des dépenses publiques nécessite un

déficit interne, notamment un déficit budgétaire

important, on peut s'attendre à un amenuisement, voire à une

annulation des bienfaits induis par les dépenses

engagées (Baldacci, Clements, Cui et Gupta ; 2005).

- Le mauvais ciblage des dépenses publiques

sociales : les études sur l'incidence des

dépenses publiques sociales dans les secteurs de l'éducation et

de la santé ont montré que les couches les plus

défavorisés de la population en profitent peu. C'est le cas de la

guinée où 48% des dépenses bénéficient au

quintile le plus riche de la population.

- Le problème de l'accès aux

infrastructures : plusieurs contraintes empêchent

également les pauvres d'accéder aux bienfaits des dépenses

publiques et d'en tirer profit. Notamment des contraintes en termes de revenu

et de disponibilité des infrastructures. En effet, la non-

gratuité de l'éducation primaire et des soins de santé de

base conjuguée notamment dans les zones rurales, au faible nombre

d'établissements sanitaires et éducatifs et à leur

éloignement des populations cibles constituent autant d'obstacles qui

dans de nombreux pays en développement empêchent les pauvres

d'accéder à ces services et donc de réduire la

pauvreté.

- Le manque de connaissances et ou d'incitations

en vue d'une utilisation plus efficace. même si les

dépenses publiques arrivent effectivement à destination, des

problèmes peuvent également avoir lieu au niveau local, au sein

même des écoles ou des hôpitaux. Les agents sur place

n'étant ou pas assez incités ou pas formés pour

réaliser efficacement les services demandés (problème

d'absentéisme, de manque de supervision...)

- La non-prise en compte des besoins des populations

joue négativement sur l'efficacité des dépenses

publique puisque l'offre ne correspond pas aux attentes des populations.

- L'instabilité économique :

Le lien entre la pauvreté et l'instabilité

économique a notamment été étudié par

Guillaumont et Korachais (2006). L'instabilité crée des

phénomènes de trappe à pauvreté. Ainsi les

dépenses publiques sociales vont s'avérer inefficaces si elles ne

sont pas contra cycliques, ce qui peut s'avérer difficile dans le cadre

des pays en développement et en transition qui voient leur

capacité de collecte de l'impôt, leurs ressources diminuer quand

la conjoncture est mauvaise.

- Les fuites « leakages » (Ablo et

Reinikka 1998) : en outre, des enquêtes sur le suivi des

dépenses publiques ont montré que dans certains pays, une part

importante des dépenses affectées par l'Etat n'arrivait jamais

à destination. Une étude réalisée en Ouganda a

permis de montrer que seul 13% des fonds destinées à

l'éducation parvenaient aux écoles du pays, alors que 87% des

fonds étaient au final capturés au niveau local à d'autres

fins.

Ainsi plusieurs sources comme le mauvais ciblage, les fuites

du système, l'instabilité, le manque de compétences

peuvent être à l'origine du non aboutissement aux objectifs

fixés par les dépenses publiques. Ces différentes sources

d'inefficacité pourraient notamment être à la base du

faible lien entre dépenses publiques et lutte contre la pauvreté.

2. L'efficacité des dépenses

publiques pour la réduction de la pauvreté n'est elle pas

conditionnée par une meilleure gouvernance ?

Comme nous l'avons souligné précédemment,

plusieurs facteurs sont à la base de l'inefficacité des

dépenses publiques. Aussi, Des travaux récents ont

identifié la bonne gouvernance comme un facteur d'efficacité des

dépenses publiques sociales sur les indicateurs sociaux et la croissance

(Mauro, 1998 ; Rajkumar et Swaroop 2002). Dans la même

foulée, Delavallade (2007) va plus loin en montrant que la corruption

affecte en plus la composition des dépenses budgétaires. Les

dépenses d'énergie, de défense, d'ordre et service public

sont préférées à des dépenses de

santé et d'éducation car les agents anticipent des captures de

rentes plus importantes dans ces secteurs. La mauvaise gouvernance en

plus de porter atteinte à l'exécution des dépenses

publiques par le biais de fuites et de détournements introduit

également des distorsions dans la phase de préparation, affectant

ainsi l'allocation des dépenses et leur efficacité.

Nous tenons à rappeler que pour notre étude sur

la bonne gouvernance et les dépenses publiques nous avons retenu les

quatre concepts que sont, la prédictibilité,

la participation, la transparence la

responsabilisation précédemment définis. La

gestion des ressources publiques est entravée par un ensemble de

défaillances institutionnelles qui englobent non seulement la corruption

mais aussi le déficit de transparence, la faible responsabilisation des

acteurs, la participation insuffisante de la population et le manque

d'indépendance des organes contrôlant l'élaboration et

l'exécution du budget de l'Etat.

Les dépenses publiques peuvent ainsi être rendues

plus efficaces dans leur objectif de réduction de la pauvreté par

une meilleure qualité institutionnelle. La bonne gouvernance devrait

permettre en l'occurrence un meilleur ciblage des dépenses par le biais

de la participation des différents acteurs non étatiques à

l'élaboration du budget. Le budget de l'Etat devant ainsi

représenter ses priorités en matière de

développement avec la prise en compte des besoins de la population. Par

la responsabilisation des acteurs, toutes les entités qui participent

à l'exécution du budget au niveau local comme national doivent

être en mesure de rendre compte des différentes actions qu'ils ont

menées. La transparence devrait permettre un accès pour tous

à ces différentes informations. Ainsi tous les acteurs

étatiques ou non que ce soit le parlement, la cour des comptes, la

société civile devraient être en mesure d'assurer le

contrôle du budget grâce à cette diffusion de l'information.

Un contrôle et une supervision plus pointue des actions de l'Etat et de

ses agents sur le territoire, et l'assurance d'un haut degré

d'indépendance de l'Etat à l'égard des différents

lobbies en présence joueraient clairement en faveur d'un effet positif

sur la réduction du niveau de pauvreté des dépenses

publiques.

La bonne gouvernance peut ainsi être

appréhendée comme un facteur d'efficacité des

dépenses publiques où les différents acteurs politiques

rendent compte de leurs actes et une hausse des dépenses publiques

devrait s'accompagner de mesures visant à améliorer à la

fois leur efficacité et leur ciblage, d'où la

nécessité d'avoir un Etat fort.

III. LA BONNE GOUVERNANCE AU NIVEAU DES DEPENSES PUBLIQUES AU

BURKINA FASO

Dans cette partie, nous ferons une description du cadre

budgétaire au niveau du Burkina Faso afin de mieux comprendre la

réforme entreprise par le gouvernement tout en élaborant une

critique constructive concernant les différents changements et processus

en cours à la lumière des critères de bonne gouvernance

que nous avons retenus à savoir la responsabilisation, la

prédictibilité, la participation et la transparence.

A. La gestion budgétaire au Burkina

Faso

La bonne gouvernance pour une meilleure efficacité des

dépenses publiques concerne le processus aussi bien en amont comme en

aval de la préparation du budget jusqu'à son contrôle en

passant par son exécution. Ceci justifie, l'attention que nous portons

aux différentes phases budgétaires.

1. La phase d'élaboration et de

vote du budget

Le budget de l'Etat est intégré dans la loi de

finances initiale qui prévoit et autorise pour chaque année

civile l'ensemble des ressources et des charges de l'Etat. En tant qu'acte de

prévision, le budget impose une préparation matérielle

avant son exécution selon un format prédéterminé.

Cette préparation relève exclusivement de l'exécutif, en

particulier autour du Ministre chargé des Finances et de la Direction

Générale du Budget. En tant qu'acte d'autorisation, le fruit de

la préparation budgétaire de l'exécutif doit être

approuvé par le législatif.

La préparation et l'exécution de la loi de

finances se fait dans le respect de certains principes budgétaires.

a) Les principes fondamentaux

Le principe de l'unité selon lequel

l'ensemble des recettes et des dépenses budgétaires doit

être présenté dans un seul document, exceptions faites aux

budgets annexes, aux comptes spéciaux du trésor, aux

procédures de fonds de concours et de rétablissements de

crédits.

Le principe de l'universalité

budgétaire qui consiste à présenter le budget

sous deux masses comprenant les ressources d'une part et les dépenses

d'autre part. Nous avons à ce niveau deux règles à savoir

la règle du produit brut qui commande que les recettes soient

recouvrées pour leur montant brut, sans déduction des

dépenses nécessaires à engager pour les frais de

recouvrement. Puis la règle de non affectation qui interdit

l'affectation d'une recette donnée à la couverture d'une

dépense précise.

Le principe de l'annualité

budgétaire qui dérive de la nécessité de

permettre un contrôle périodique de l'activité

gouvernementale par le parlement dans un délai raisonnable, le budget

est ainsi voté tous les ans et pour un an.

Le principe de la spécialité

qui signifie que les crédits budgétaires ne sont pas

accordés par bloc, mais par chapitres et sections budgétaires

selon la nature et la destination des dépenses à

réaliser.

Ces principes ont pour fondement et pour socle l'autorisation

budgétaire, qui définit le lien entre la démocratie et les

finances publiques, à travers le droit de consentir l'impôt, de

voter le budget et de le contrôler. Aussi, après les avoir

passées en revue, nous paraît-il utile de rappeler la

procédure suivie pour élaborer le budget qui est scindée

en deux phases : l'une administrative propre à l'exécutif et

l'autre, législative.

b) La phase administrative de la préparation

budgétaire

En matière de finances publiques, la législation

régionale au niveau de l'Union Economique et Monétaire Ouest

Africaine (UEMOA), a des répercussions sur les structures

budgétaires internes au regard de la volonté affichée

d'harmonisation des législations et procédures budgétaires

des lois de finances et des comptabilités au sein des Etats Membres.

Cette supranationalité oblige les états membres de l'union

à appliquer les actes arrêtés par les organes de l'Union

nonobstant toute législation nationale contraire, antérieure ou

postérieure dans le cadre de l'internalisation des directives

dans la législation nationale.

L'élaboration du budget de l'Etat est soumise à

une procédure qui comporte les étapes suivantes.

(1) La parution de la circulaire

budgétaire

Il s'agit d'un document contenant les instructions du

président du Faso sur les modalités de l'élaboration du

budget de l'année à venir. Adressée à tous les

ministres et présidents des institutions, elle précise les

orientations du gouvernement et les modalités de présentation des

propositions de recettes et de dépenses. Elle a notamment pour objet

de :

§ fixer les normes et méthodes suivant lesquelles

seront présentées les demandes concernant les dépenses

ordinaires et les dépenses en capital.

§ définir les documents justificatifs à

fournir

§ inviter les ministres et présidents

d'institutions à fournir à travers une note synthétique,

l'état de réalisation du budget précédent et du

budget en cours ainsi que les difficultés rencontrées,

l'orientation future envisagée par le département

ministériel où l'institution et l'incidence des augmentations

proposées des dépenses en capital sur les dépenses de

fonctionnement.

Depuis 2000, la circulaire budgétaire intègre

les éléments du Cadre de dépenses à Moyen

terme ; ces informations permettent aux ministères et institutions

de disposer de plafonds de crédits par grandes catégories de

dépenses.

(2) L'élaboration des avant projets

de budget des ministères et institutions

Chaque département ministériel ou institution

élabore son avant projet de budget conformément aux instructions

contenues dans la circulaire. Pour ce faire, ils communiquent à leurs

services, la circulaire accompagnée si nécessaire de leurs

propres instructions. Ces services évaluent les besoins qui seront par

la suite centralisés et vérifiés par la Direction de

l'Administration Financière (DAF) à laquelle incombe

l'élaboration de l'avant projet de budget du ministère ou de

l'institution. Cet avant projet devra être transmis dans les

délais prescrits par la circulaire budgétaire.

(3) Les discussions devant la commission

budgétaire

Les avant-projets de budgets transmis au Ministère

chargé des Finances sont examinés par des équipes de

vérification de la Direction Générale du Budget (DGB).

Cette vérification est sanctionnée par un rapport soumis à

l'appréciation de la commission budgétaire. Cette dernière

est composée de représentants des directions centrales du

Ministères de l'Economie et des Finances, des représentants de la

Présidence du Faso et du Premier Ministère. Elle est

chargée de l'examen des propositions de recettes et de dépenses

faites par les ministères et de la formulation de l'intention du

gouvernement de toute mesure tendant à réaliser une meilleure

adéquation entre les ressources et les charges de l'Etat.

(4) L'adoption du projet de loi de

finances de l'année en Conseil des Ministres

Le conseil des Ministres examine l'avant-projet de budget et

finalise le projet de budget qui sera soumis à l'Assemblée

Nationale en une ou plusieurs lectures. La Constitution à son article

103 stipule que l'Assemblée Nationale est saisie du projet de loi de

finances dès l'ouverture de la deuxième session ordinaire qui a

lieu le dernier mercredi de septembre, ou le premier jour ouvrable qui suit si

celui-ci est un jour férié. C'est à ce moment que se

termine la phase administrative et que débute la phase

législative. Depuis 1993, le Gouvernement transmet dans les

délais le projet de loi de finances à l'Assemblée

Nationale.

c) La phase législative de la préparation

budgétaire

Cette phase porte sur l'examen du projet de loi de finances

qui précède son adoption. Afin de faciliter l'analyse par

l'Assemblée Nationale, le projet de loi de finances est

accompagné d'annexes explicatives. Le Régime Financier a

prévu des annexes faisant ressortir, par chapitre, le coût des

services votés (le minimum de dotations indispensable pour poursuivre

l'exercice des services publics dans les conditions approuvées

l'année précédente); la liste des comptes spéciaux;

la liste complète et l'évaluation des taxes parafiscales et

l'échelonnement sur les années futures des paiements

résultant des autorisations de programme.

L'examen du projet de loi de finances est effectué par

la Commission des Finances et du Budget (COMFIB) de l'Assemblée

Nationale, qui effectue des analyses et organise des débats avec les

Ministères et les institutions sous la conduite de leurs premiers

responsables. Ces échanges permettent d'éclairer davantage les

députés sur les politiques sectorielles et sur la justification

des dépenses.

Les travaux de la COMFIB sont soumis à la

plénière de l'Assemblée Nationale, qui après des

débats, vote la loi de finances et arrête le budget de l'Etat.

En matière budgétaire, le pouvoir du Parlement

est tout de même limité par la constitution, qui proscrit les

propositions et amendements déposés par les députés

lorsque leur adoption aurait pour conséquence soit une diminution des

ressources publiques, soit la création ou l'aggravation d'une charge

publique, à moins qu'ils ne soient accompagnés d'une proposition

d'augmentation de recettes ou d'économie équivalente.

La phase législative de la préparation

budgétaire se boucle avec l'adoption de la loi de finances de

l'année, qui peut être modifiée en cours d'année par

des lois de finances rectificatives adoptées par l'Assemblée

Nationale sur proposition du Gouvernement.

Une fois votée, la loi de finances est

promulguée dans les vingt et un jours qui suivent par le

Président du Faso.

2. Analyse de la gouvernance au niveau de

l'élaboration du budget

Au niveau de l'élaboration du budget, la Burkina Faso a

fait d'énormes progrès notamment par la mise en place des budgets

programmes dans six ministères pilotes et des cadres de dépenses

à moyen terme qui viennent rationnaliser la gestion budgétaire

avec une gestion plus axée sur les résultats. Néanmoins le

processus reste incomplet puisqu'aucun budget programme n'a été

analysé jusqu'à ce jour par le parlement.

De plus, la question de la fiabilité des

prévisions de recettes, le manque d'explication des hypothèses

économiques sur lequel repose le projet de loi de finances, l'analyse

détaillée des différentes mesures fiscales et leurs

conséquences d'une part. D'autre part, la question des délais

insuffisants pour la préparation des avant projets de budgets reste des

failles soulevées dans les différents rapports. Pour la

prévision des recettes, un modèle qui sera intégré

au circuit de la recette est en cours d'élaboration.

Il se pose également le problème de la

participation restreinte des acteurs non étatiques à la mise en

place du budget et aucune mesure ne prévoit l'accès du public aux

informations sur les documents pré-budgétaires. On comprend donc

mieux le faible score du Burkina au niveau de l'Open Budget Index (Indicateur

sur le budget ouvert) qui est de 11 sur 100 pour 2007.

La non-alternance au niveau du pouvoir depuis 1987 et sa place

prépondérante au niveau du parlement pose avec plus

d'acuité la question de l'existence réelle de contrepouvoirs pour

la mise en place du budget malgré une percée remarquable des

partis de l'opposition aux élections législatives de 2002.

Nonobstant toutes ces insuffisances, Le Burkina Faso reste un

bon exemple au niveau de la coordination entre Partenaires Techniques et

Financiers (PTF) quant à la prévisibilité au niveau des

ressources. Cela s'entrevoit par les négociations sur la matrice du

Cadre Général d'organisation des Appuis Budgétaires en

soutien au CSLP (CGAB-CSLP) entre les bailleurs de fonds et le gouvernement qui

permet une régularité des flux d'aide donc moins

d'instabilité, une appropriation de la mise en oeuvre par le

gouvernement (les appuis étant non ciblés) et un renforcement de

ses capacités institutionnelles et humaines nécessaire pour

améliorer son efficacité.

3. La phase d'exécution du

budget

L'exécution du budget fait suite à

l'autorisation parlementaire par le biais du vote de la loi de finance. Elle

est le fait de l'exécutif et s'effectue en principe du 1er

janvier au 31 décembre de l'année considérée,

complétée d'une période complémentaire au dernier

jour de février, compte tenu du caractère annuel de

l'autorisation parlementaire et du système de gestion en vigueur dans le

système budgétaire du Burkina Faso.

L'exécution des dépenses publiques constitue un

domaine fort complexe du fait de la diversité des procédures en

la matière et surtout du nombre d'acteurs impliqués dans le

processus.

a) Le circuit de la dépense

La législation financière soumet

l'exécution de la dépense à une procédure

comportant quatre (4) étapes matérialisées par les

opérations suivantes : l'engagement, la liquidation,

l'ordonnancement et le paiement. Les trois premières opérations

(l'engagement, la liquidation et l'ordonnancement) constituent la phase

administrative de la dépense. La quatrième qui relève de

la compétence exclusive du comptable public est le paiement.

§ L'engagement est l'acte par lequel un

agent de l'ordre administratif habilité à cet effet crée

ou constate à l'encontre de l'Etat, une obligation dont résultera

une dépense. Par exemple, en matière de dépenses de

personnel, les engagements sont constitués de la décision

d'engagement de l'agent, des arrêtés d'avancement ... Par contre,

lorsqu'il s'agit d'acquisitions de fournitures et d'équipement,

l'engagement se matérialise par la remise d'un bon de commande

revêtu du visa du contrôle financier auquel sont jointes les

pièces justificatives requises par la réglementation.

§ La liquidation a pour objet de

vérifier la réalité de la dette et d'arrêter le

montant de la dépense. Elle comporte deux opérations. La

première opération conduit l'administrateur des crédits

à s'assurer que la commande, objet de l'engagement, a été

livrée. C'est ce qu'on appelle « la constatation

du service fait ». La constatation du service fait se

matérialise par l'établissement d'une attestation de service fait

et le cas échéant par un bordereau de livraison et/ou un

procès verbal de réception. La seconde opération qui

intervient obligatoirement après la constatation du service fait vise

à arrêter le montant exact de la dette de l'Etat.

§ L'ordonnancement est l'acte

administratif par lequel l'ordonnateur donne au comptable l'ordre de payer une

créance à la charge de l'Etat. Il se matérialise par la

remise au comptable d'un mandat de paiement.

§ Le paiement est l'acte par lequel

l'Etat se libère de sa dette. Il relève de la compétence

exclusive du comptable et s'effectue par la remise d'espèces, d'un

chèque sur le Trésor, par virement bancaire ou postal. Le

virement est obligatoire pour tout règlement à effectuer au

profit des fournisseurs inscrits au registre du commerce et au profit des

personnes morales.

Avant tout paiement le comptable doit s'assurer de la

conformité de la dépense avec les lois et règlements. Si

la dépense est régulière, le comptable appose son visa sur

le titre de paiement. Par contre si le comptable décèle des

irrégularités, il adresse une note de rejet à

l'ordonnateur.

Il est important à ce niveau de souligner le principe

de séparation des fonctions d'ordonnateurs et de comptables qui

préside l'exécution des dépenses publiques.

b) Le principe de séparation entre ordonnateurs et

comptables

La séparation des ordonnateurs et des comptables est

présentée comme la transposition à la comptabilité

publique du principe constitutionnel de la séparation des pouvoirs. Ce

principe repose sur une double justification.

§ L'une d'ordre matériel : la division des

tâches administratives facilite et améliore l'exécution du

budget.

§ L'autre d'ordre juridique : la séparation

permet un meilleur contrôle de l'exécution des opérations

budgétaires.

Bien plus, il n'est pas simplement une méthode

d'organisation des services chargés d'effectuer des opérations

financières, c'est une règle juridique munie de sanctions

susceptibles d'être appliquées aux autorités et agents qui

pourraient la méconnaître, qu'ils aient qualité

d'ordonnateur ou de comptable.

c) Les procédures d'exécution de la

dépense

Des procédures ont été adoptées

pour matérialiser le déroulement de la dépense publique

suivant les différentes étapes. En principe, la dépense

publique doit suivre la procédure dite « normale »

marquée par une succession des quatre (4) étapes. Outre cette

dernière, une pluralité de procédure coexiste si nous

faisons fi des procédures concernant les dépenses salariales.

- La procédure normale

En principe, la procédure normale constitue la

règle en matière d'exécution des dépenses. Cette

procédure repose sur les quatre (4) phases successives décrites

précédemment: 1. l'engagement, 2. la liquidation, 3.

l'ordonnancement et 4. Le paiement. Elle est utilisée la plupart du

temps pour les trois modalités que sont les bons de commande, les

lettres de commande et les passations de marché publics.

Néanmoins, la lourdeur de la procédure normale

pour certaines dépenses a favorisé l'institution de

procédures particulières facilitant l'exécution de ces

dernières.

- Les procédures

particulières

Ces procédures concernent la procédure

simplifiée et la procédure d'urgence.

ü La procédure

simplifiée

Dans cette procédure, les phases d'engagement et de

liquidation se font concomitamment, les autres phases restant inchangées

(ordonnancement et paiement). Elle permet de procéder à des

paiements à titre définitif ou non. Cela, surtout lorsqu'il est

difficile d'établir au préalable, la preuve du service fait ou

quand le règlement après l'établissement du service fait

peut déranger le bon déroulement de l'activité. Cette

procédure s'applique généralement aux transferts courants.

Mais elle peut être utilisée pour les dépenses de

fonctionnement et les transferts en capital afin de régulariser

certaines dépenses dont le service fait a précédé

l'engagement du marché (cas des fournitures livrées avant la

passation du marché).

ü La procédure d'urgence

Certaines catégories de dépenses peuvent faire

l'objet d'un ordonnancement de régularisation après payement ou

être payées sans ordonnancement»; elles sont de deux

ordres.

Les premières sont notamment des

avances consenties sur les crédits de fonctionnement aux

délégations burkinabé en déplacement à

l'intérieur ou se rendant en mission à l'étranger et des

dépenses occasionnées par les réceptions offertes à

des personnalités ou à des missions étrangères.

Pour les secondes, il s'agit de

dépenses, qui en exécution des lois et règlements,

présentent le double caractère d'être

déterminées sans contestation et d'être inévitables

à l'Etat. Le comptable public procède à leur imputation

définitive en ce sens qu'elles ne nécessitent plus de

régularisation.

d) La procédure de délégation de

crédits

La procédure de la délégation de

crédits consiste à donner l'initiative de certaines

dépenses aux responsables des structures déconcentrées des

ministères concernés par les crédits

délégués. Ces responsables reçoivent un avis

d'octroi de crédit permettant l'engagement et la liquidation des

dépenses au niveau déconcentré. Les pièces, qui

remontaient ensuite au niveau central pour l'ordonnancement et le paiement, le

font de moins en moins, la déconcentration de l'ordonnancement et du

paiement étant une réalité dans au moins dix

régions.

Après l'ouverture du budget, le DAF du ministère

concerné engage au titre de la délégation de

crédits, le montant du crédit ouvert au profit de la structure

déconcentrée. Le Contrôle financier vise les engagements de

délégation de crédit.

Les services bénéficiaires d'une

délégation de crédit la consomment dans le respect des

règles de la dépense. Après service fait, le gestionnaire

transmet le dossier pour établissement du mandat au service de

l'ordonnancement du matériel de la DGB, ou au service

déconcentré de l'ordonnancement.

La délégation de crédits est donc une

autorisation d'engager, donnée à un gestionnaire

déconcentré, dans la limite du montant des crédits

délégués.

Nous avons eu une déconcentration de la

délégation de crédits qui concernent les dépenses

de fonctionnement. La déconcentration de l'ordonnancement a

débuté depuis 2003 par dix régions, elle sera effective

cette année pour l'ensemble des 13 régions. La réforme

actuelle prévoit la déconcentration des actes administratifs, une

première expérience pilote devrait avoir lieu en principe en 2008

au niveau de Bobo Dioulasso. Quant à la déconcentration des

dépenses d'investissement, elle s'avère plus complexe car cela

requiert une plus grande maîtrise des finances publiques, elle devrait

être effective d'ici 2010.

e) Les régies d'avances (RA)

Certaines dépenses sont exécutées par

voie de régies d'avances en raison de leur nature ou de leur faible

montant (les menues dépenses de matériel pour fête

publique, les rémunérations des personnels sur la base des

horaires ou à la vacation, les achats de vivres pour les malades des

hôpitaux, les rationnaires de certaines écoles des services de

police ou des prisons, ...). Une fois l'avance payée au

bénéficiaire, son renouvellement est conditionné par la

justification de la précédente avance.

f) Une procédure extrabudgétaire : la

procédure d'avances de trésorerie

Les conditions et les modalités d'octroi des avances de

trésorerie sont fixées par un arrêté qui dispose que

« des dépenses imputables au budget de l'Etat peuvent

être avant la mise en place des crédits correspondants,

payées par le Trésorier Général sous forme d'avance

de trésorerie à régulariser sur le budget de

l'Etat ». Les avances de trésorerie sont ouvertes par un

arrêté du MEF, en l'absence de ligne budgétaire, ou par

lettre du MEF, lorsqu'une ligne budgétaire correspondant aux

dépenses prévues existe. Elles doivent être

régularisées dans un délai d'un mois. Les avances de

trésorerie sont de deux types :

- les dépenses n'ont pas été

prévues au budget - pas de ligne budgétaire ;

- les dépenses budgétaires ont

été prévues au budget - une ligne budgétaire - et

dans ce cas :

- des crédits sont disponibles ;

- des crédits ne sont pas disponibles.

Dans le premier cas ainsi que dans le deuxième

cas/deuxième sous-cas, la régularisation s'opère par

imputation à une ligne budgétaire existante et suffisamment

dotée, (réaménagement budgétaire).

Le comptable paye au vu de l'arrêté du MEF. Il

n'y a avant paiement ni engagement, ni liquidation, ni ordonnancement. Lors de

la régularisation, il inscrit sur le mandat de régularisation "ne

pas payer".

L'avance de trésorerie n'est donc pas, comme pourrait

le laisser croire son appellation une véritable avance de

trésorerie, mais une autorisation de dépenser en dehors des

règles de la chaîne de la dépense.

g) Les délégations de maîtrise

d'ouvrage

La délégation de maîtrise d'ouvrage n'est

pas irrégulière, mais présente, relativement aux autres

types de dépense, des risques particuliers. Quatre agences

principalement opèrent dans ces conditions. L'une d'entre elles occupe

une place prépondérante, FASO-BAARA qui est un bureau

d'études qui exécute des investissements, principalement dans le

domaine de l'éducation. Il s'agit d'une maîtrise d'ouvrage

déléguée, qui n'est pas nécessairement non conforme

aux règles de la comptabilité publique. Les fournisseurs sont

choisis selon des procédures internes d'appel d'offre, le maître

d'ouvrage délégué n'étant pas contraint par les

procédures du code des marchés publics. FASO-BAARA est

payé sur la base des contrats entre lui et les fournisseurs

L'objectif du gouvernement est de développer la

pratique des maîtrises d'ouvrages délégués et de les

encadrer par un texte en cours de préparation. Il viendra

compléter la loi N° 017-2006/AN du 18 mai 2006 portant Code de

l'Urbanisme et de la Construction au Burkina Faso. Selon cette Loi, à

part FASO BAARA et les entreprises privées, d'autres organisations, dont

les ONG peuvent être délégataires de maîtrise

d'ouvrage.

h) L'informatisation de la chaîne de la

dépense

Le Gouvernement s'est engagé depuis le milieu des

années 90 dans un processus de modernisation et de

généralisation d'applications informatiques pour le traitement

des opérations budgétaires et comptables. Cet engagement

caractérise indéniablement le souci de rendre plus efficace et

plus transparente la chaîne de la dépense. Ainsi, le Circuit

Intégré de la Dépense (CID), outil informatique

intégrant toutes les étapes de la dépense est un facteur

de fiabilité, de transparence et d'efficience pour l'exécution

des dépenses budgétaires. Il permet également une gestion

dynamique de la trésorerie et contribue à l'efficacité du

contrôle interne. Pour compléter ce système d'informations

des finances publiques; le Circuit intégré de la recette a aussi

été développé. Il permet notamment de

remédier aux difficultés de communication entre les régies

financières en créant une plateforme de communication automatique

entre les différents systèmes de gestion (SYDONIA4(*) pour les douanes, CIE et CICL

pour le Trésor et SINTAX pour les impôts). Quant au logiciel de la

Comptabilité Intégrée de l'Etat, il a contribué

à accroître la fiabilité des opérations comptables

et à en accélérer le traitement. Au niveau des

marchés publics, nous avons eu le 10 Juin 2008 le lancement officiel du

Système d'Information intégré des Marchés publics

(SIMP); ce logiciel comporte les cinq modules permettant de couvrir tout le

processus de passation des Marchés ; Il s'agit des modules

« plans de passation des marchés »,

« dossiers d'appel à

candidature », « offres et propositions »,

« gestion des contrats » et « gestion des

litiges ».

Aujourd'hui, le CID ne traite pas les salaires, les avances de

trésorerie et les financements extérieurs des projets.

4. Analyse de la gouvernance au niveau

de l'exécution du budget

La procédure d'exécution des dépenses

publiques est régie par un bon cadre institutionnel avec des

règles et des principes bien établis. La mise en place du CID

permet notamment un bon suivi des dépenses publiques.

Cependant les différents rapports et audits ont

relevé au niveau de la passation des marchés, une utilisation

abusive et non justifiée des procédures exceptionnelles comme la

procédure simplifiée qui permet de payer les dépenses

avant le service fait. Il existe ainsi des dépenses hors

procédures qui ne sont ni engagées, ni ordonnancées et non

payées et le fait que les salaires, les avances de trésorerie et

les financements extérieurs des projets ne sont pas couverts par le CID

constituent une limite vu leur place importante dans le budget de l'Etat. Nous

pouvons également noter les décaissements tardifs des appuis qui

entravent l'efficacité des dépenses publiques.

Concernant l'accès du public à l'information,

même quand la population participe à l'élaboration du

budget, son accès à l'information quant à son

exécution surtout au niveau des collectivités

déconcentrées est quasi inexistant. Une analyse plus pertinente

nécessite une approche plus sectorielle c'est ce que nous ferons au

niveau de l'éducation dans la cinquième partie de notre

étude. Du fait donc des difficultés notamment avec les

dépenses hors procédure, il se pose alors la question du

contrôle budgétaire.

5. Le contrôle

budgétaire

Cette partie a pour objet de présenter le rôle et

le fonctionnement des différents organes de contrôle intervenant

dans le domaine de la gestion des dépenses budgétaires.

L'exécution du budget de l'Etat et les opérations qui en

découlent sont soumises à un triple contrôle:

administratif, juridictionnel et parlementaire.

a) Le contrôle administratif

Le contrôle administratif est le contrôle interne

de l'administration sur ses agents. A cet égard, cette partie

s'intéressera plus particulièrement au Contrôle Financier,

qui constitue le contrôle à priori, et à l'Inspection

Générale des Finances et l'Inspection Générale

d'Etat, qui constituent le contrôle à posteriori.

(1) Le contrôle financier à

priori

Dans la pratique, le Contrôle Financier est une

direction centrale du Ministère de l'Economie et des Finances. Il

intervient dans deux principaux domaines: la gestion des actes administratifs

et la gestion des opérations de dépenses.

Au niveau des opérations de dépenses, ses

attributions peuvent se résumer comme suit.

- Il est chargé du contrôle de

l'exécution (i) du budget général, des budgets annexes et

des comptes spéciaux, (ii) des budgets des Collectivités

Territoriales et (iii) des budgets des établissements publics à

caractère administratif. A cet égard, il vérifie la

légalité, la régularité et la moralité de

chaque dépense pour ces budgets. Son visa est obligatoire pour

l'exécution de toute dépense.

- Il a une mission de surveillance et d'information. Aussi,

il produit mensuellement des rapports sur l'exécution du budget à

l'attention des ordonnateurs (comptabilité administrative des

engagements et des liquidations).

Le Contrôle Financier utilise comme support de gestion

le Circuit Informatisé de la Dépense pour enregistrer les visas

pour les engagements et les liquidations. Toutefois, il tient une

comptabilité manuelle des engagements et des liquidations par ligne

budgétaire.

(2) Le contrôle à

postériori

Le contrôle à postériori qui intervient

après l'exécution de la dépense est mené par

l'Inspection Générale de l'Etat (IGE) et l'Inspection

Générale du Trésor (IGT), l'Inspection

Générale des Finances (IGF) et les inspections techniques dans

tous les départements ministériels.

§ L'Inspection Générale d'Etat (IGE)

effectue un contrôle global de la qualité des services

administratifs et du respect de la réglementation depuis 1993. A partir

de 2003, elle s'est engagée dans la lutte contre la corruption en

proposant des mesures pour améliorer le fonctionnement de

l'administration publique dans un rapport rendu au Premier Ministre.

§ L'Inspection Générale des finances (IGF)

contrôle la gestion financière de toutes les structures qui

reçoivent, détiennent ou gèrent des deniers publics,

principalement au niveau (i) des services financiers, fiscaux et comptables de

l'Etat et Collectivités Territoriales [dont les Ambassades], (ii) des

administrations publiques, civiles et militaires, (iii) des projets, des

établissements publics et des entreprises publiques, des personnes

morales de droit privé recevant des concours financiers de la puissance

publique et (iv) joue un rôle de conseil.

§ L'Inspection Générale du Trésor

(IGT) est chargée de la vérification de la gestion des comptables

centraux et déconcentrés de la Direction générale

du trésor et de la comptabilité publique, ainsi que des autres

comptables publics (les receveurs des administrations

financières (Impôts, Douanes) ; les régisseurs

d'avances, de recettes (y compris ceux des collectivités territoriales

(communes) ; les agents comptables des EPE).

b) Le contrôle externe juridictionnel et

législatif

Le contrôle externe se manifeste par le contrôle

juridictionnel de la Cour des Comptes et par le contrôle de

l'Assemblée Nationale. Ces organes sont indépendants du pouvoir

exécutif.

ü La cour des comptes

Au regard de la Constitution, la Cour des Comptes (CC) est la

juridiction supérieure de contrôle des Finances publiques (article

127 de la Constitution). Elle comprend trois chambres, l'une chargée du

contrôle des opérations de l'Etat, l'autre du contrôle des

opérations des collectivités locales. Enfin, la dernière

chambre s'occupe du contrôle des entreprises publiques, des institutions

de sécurité sociale, des projets de développement

financés sur ressources sur ressources extérieures et tout

organisme soumis au contrôle de la cour.

Elle juge les comptes des comptables publics, sanctionne les

fautes de gestion et assiste l'Assemblée Nationale dans le

contrôle de l'exécution des lois de finances. Elle assure la

régularité des opérations de recettes et de

dépenses des organismes publics et sanctionne les manquements aux

règles qui régissent lesdites opérations. Elle

vérifie et apprécie le bon emploi des crédits et la

gestion de l'ensemble des organismes publics. IL est très important de

souligner que la CC ne juge pas les comptables mais les comptes, si elle

découvre des détournements notamment elle va saisir les tribunaux

de droits communs La cour des comptes n'a pour le moment relever aucune faute

de gestion et aucun détournement). Aussi en cas de fautes, la CC envoie

un rapport au ministère de tutelle qui désigne un correspondant

qui va suivre la mise en application des recommandations (le ministère

dispose de deux mois pour réagir au cas contraire la Cour saisit le

procureur général).

Ses missions visent à (i) déceler toute

irrégularité ou infraction aux normes juridiques et de gestion,

(ii) engager la responsabilité des personnes en cause, obtenir

réparation ou décider des mesures propres à éviter

le renouvellement de ces situations et (iii) à favoriser l'utilisation

régulière et efficiente des ressources, promouvoir la

transparence dans la gestion des finances publiques.

La cour des comptes publie également un rapport annuel

sur l'exécution des lois de finance et une déclaration de

conformité adressée à l'assemblée nationale. .

ü Le parlement