|

|

MINISTERE DES AFFAIRES ETRANGERES

ET DE LA

COOPERATION REGIONALE

|

|

BURKINA FASO

|

|

Unité- Progrès -Justice

|

|

SECRETARIAT GENERAL

|

|

|

|

INSTITUT DIPLOMATIQUE ET DES

RELATIONS

INTERNATIONALES

(IDRI)

MEMOIRE DE DESDRI

Le projet de zone monétaire unique

en

Afrique de l'ouest : fondements,

état

des lieux et analyse prospective

THEME :

Pour l'obtention du Diplôme d'Etudes Supérieures en

Diplomatie et en Relations Internationales (DESDRI)

Option : Economie et Finances

Internationales

Présenté et soutenu par :

DABONE Souleymane

Directeur de Mémoire :

WETTA Claude

Docteur ès sciences économiques

Directeur de l'UFR/SEG Septembre 2007

AVERTISSEMENT

L'IDRI n'entend donner aucune approbation, ni improbation aux

opinions émises dans les

mémoires qui doivent être

considérées comme propre à leurs auteurs.

DEDICACE

...A la mémoire de mon père DABONE Sayouba, de ma

mère KERE Nongma Assétou, et de ma mère adoptive BALIMA

Bakédo dit Awa. Que leurs âmes reposent en paix !

A ma fille Tuba Yasmine, et à IMA Aminata ma compagne pour

sa patience et son appui durant ma formation.

REMERCIEMENTS

Nos remerciements vont à l'endroit de tous ceux qui d'une

manière ou une autre ont contribué à faire de ce

Mémoire une réalité. Plus particulièrement, nous

tenons à remercier :

o notre Directeur de Mémoire le Dr. Claude WETTA, pour sa

constante disponibilité et la sagesse de ses conseils ;

o les directions respectives de l'Institut Diplomatique et des

Relations Internationales (IDRI) et de l'Ecole Nationale d'Administration et de

Magistrature (ENAM) ;

o le corps professoral de l'IDRI et de l'ENAM pour la

qualité de leurs enseignements;

o tout le personnel de la Cellule nationale de la CEDEAO, pour

leurs contribution et disponibilité ;

o toute la famille DABONE pour son appui ;

o messieurs Léonard OUEDRAOGO et Drissa DABONE, pour leurs

conseils et leurs soutiens matériel et moral ;

o mes grands amis Ibrahima BAMOUNI et Mamandou OUATTARA pour la

manifestation constante de leur amitié ;

o la deuxième promotion de l'IDRI pour son esprit de

solidarité et d'entraide.

LISTE DES SIGLES

ALENA : Accord de Libre-Echange

Nord-Américain AMAO : Agence Monétaire de

l'Afrique de l'Ouest ASEAN : Association des Nations de l'Asie

du Sud-Est BCAO : Banque Centrale de l'Afrique de l'Ouest

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest CCAO : Chambre de Compensation de

l'Afrique de l'Ouest CCG : Conseil de Coopération du

Golf

CEDEAO : Communauté Economique Des Etats

de l'Afrique de l'Ouest FSC : Fonds de Stabilisation et de

Coopération

IMAO : Institut Monétaire de l'Afrique de

l'Ouest MERCOSUR : Marché Commun du Sud

PCMC : Programme de Coopération

Monétaire de la CEDEAO UA : Union Africaine

UEMOA : Union Economique et Monétaire

Ouest Africaine UMOA : Union Monétaire Ouest

Africaine

UEM : Union Economique et Monétaire

ZMAO : Zone Monétaire de l'Afrique de

l'Ouest

ZMO : Zone Monétaire Optimale

ZMU : Zone Monétaire Unique

INTRODUCTION

L'interrogation sur la possibilité pour des Etats de

constituer des zones monétaires viables est ancienne. Du point de vue de

la théorie économique, Robert Mundell est considéré

comme le pionnier en la matière à travers un article,

désormais célèbre publié en 1961, « A Theory

of Optimum Currency Areas ». Ses travaux avec ceux de McKinnon (1963) et

Kenen (1969), constituent l'approche dite « traditionnelle » de la

théorie des zones monétaires optimales (ZMO). Leurs travaux ont

essentiellement consisté à déterminer les

caractéristiques d'une économie que pourraient rendre inutiles ou

sans effet les variations du taux de change par rapport aux autres monnaies.

Dans les années 1970, la problématique de la

constitution d'espace monétaire connaîtra un renouveau avec Corden

(1972), Ishiyama (1975) et Tower-Willet (1976), qui vont plutôt essayer

de tracer les frontières d'une ZMO sur la base d'une analyse

coûtsbénéfices de l'intégration monétaire.

Plus tard, observant que l'Europe ne constitue pas une ZMO,

des auteurs comme Mintz (1970) et Willms (1994)1 en sont

arrivés à la conclusion que les critères

économiques d'optimalité d'une zone monétaire ne suffisent

pas à eux seuls comme facteurs d'explication de l'existence d'une zone

monétaire. Ces auteurs considèrent plutôt la volonté

politique comme constituant la plus importante et peut-être unique

condition pour l'adoption d'une monnaie unique.

Les résultats des différents travaux sur la

théorie des ZMO vont servir de cadre d'analyse aux nombreux

débats sur le bien fondé de la création d'une monnaie

européenne depuis les années 1970. A l'instar de l'Union

européenne (UE), la Communauté Economique des Etats de l'Afrique

de l'Ouest (CEDEAO) , depuis sa volonté express exprimée en 1983

de se doter d'une monnaie unique, va aussi faire l'objet de nombreuses

études sur la base de la théorie des zones monétaires

optimales.

De façon sommaire, la CEDEAO est une organisation

d'intégration économique régionale ouest africaine

créée en 1975 par le Traité de Lagos (révisé

en 1993). Elle compte quinze (15) pays que l'on peut regrouper en deux groupes.

Le premier groupe comprend huit (8) Etats, regroupés au sein de l'UEMOA.

Ces Etats ont en partage le franc CFA qui est rattaché à l'euro

depuis le 1er janvier 1999 par une parité fixe. Le franc CFA

bénéficie d'une

1 Le lancement en janvier 1999 de l'euro est venu confirmer

qu'avec une réelle volonté politique l'intégration

monétaire est possible.

convertibilité limitée depuis 1993, garantie par

le Trésor français contre versement de 65% des avoirs

extérieurs nets des huit pays dans un compte d'opérations ouvert

dans ses livres. Les Etats qui composent l'UEMOA sont : le Bénin, le

Burkina Faso, la Côte d'Ivoire, la Guinée Bissau, le Mali, le

Niger, le Sénégal et le Togo. Le second groupe rassemble les sept

(7) autres Etats. Ces Etats (avec leur monnaie) sont : la Gambie (le Dalasi),

le Libéria (le Dollar), la Sierra Leone (le Leone), la Guinée (le

franc Guinéen), le Ghana (le Cédi), le Nigeria (la Naira) et le

Cap Vert (l'Escudo). Dans ce groupe, chaque Etat a sa propre monnaie qui est

«inconvertible» et à régime dit de «flottement

indépendant». Economiquement, ce groupe représente 75% du

PIB régional et 70% de la population.

Les premières études menées sur la CEDEAO

en rapport avec la théorie des ZMO, ont cherché à

répondre à la question de savoir si l'Afrique de l'Ouest

constituait une ZMO. Des conclusions des différents travaux, il ressort

que ni l'UEMOA, ni la CEDEAO ne constitue une zone monétaire optimale

(Diallo, 1996; Ouédraogo, 1999; et Dedehouanou, 2002). Pour certains

auteurs les raisons sont économiques ; pour d'autres, comme Koulibaly

(1992) et Almeida (1999), le régime monétaire de l'UMOA en est le

principal responsable. Ainsi, selon Koulibaly (1992) : « le régime

monétaire de la zone franc est un frein à l'intégration

des pays africains ». Pour lui, le dit régime favoriserait, «

une intégration verticale (intégration entre les pays africains

et la France), au détriment d'une intégration horizontale

(intégration entre les pays africains) ». Pour Almeida (1999), qui

mena son analyse sur l'histoire du système monétaire

international, le régime de change du franc CFA n'a plus sa raison

d'être depuis la Conférence de Bretton Woods de 1944 qui consacra

une rupture définitive avec le système rigide de change-or.

En ce qui concerne le niveau des échanges dans la zone

franc, des études ont montré que malgré l'existence

d'arrangement monétaire entre les Etats membres de la zone

franc2, le commerce entre les pays africains de cette zone n'a pas

connu un véritable essor (Michalopoulos, 1973). Plus encore, les

échanges commerciaux entre les pays africains de cette zone d'une part,

et entre ces derniers et la France d'autre part, ont favorisé un

développement asymétrique du courant d'échange en faveur

de la France et un faible commerce intra zonal (Wago, 1995). Bayoumi et Ostry

(1997) observent que la part du commerce intra africain dans le total de leur

commerce extérieur est très faible (12%) contre 70% pour les pays

de l'Union européenne (UE) depuis 1970.

2 La zone franc comprend : la France, les Comores, et

les pays africains réunis au sein de l'UEMOA et de la CEMAC.

En 1983, mus par la volonté de solutionner les

problèmes de paiement qui minent la CEDEAO et qui résultent de la

divergence des zones monétaires dans la région, les Chefs d'Etat

et de gouvernement de la Communauté vont entreprendre de nombreuses

initiatives dans le but de créer une zone monétaire unique en

Afrique de l'Ouest. D'initiative en initiative, la CEDEAO en est arrivée

à formuler une stratégie dite «approche

accélérée de l'intégration»3 au

vingt deuxième sommet de la Conférence des Chefs d'état et

de gouvernement de la CEDEAO, tenu les 9 et 10 décembre 1999 à

Lomé, au Togo. Cette stratégie vise la construction rapide d'une

zone monétaire unique en Afrique de l'Ouest sur une base plus large et

en remplacement de l'actuelle UEMOA.

La stratégie en question entend, dans une

première phase, créer une seconde zone monétaire au sein

de la CEDEAO, dénommée Zone Monétaire de l'Afrique de

l'Ouest (ZMAO) avec une monnaie baptisée Eco;

puis dans une seconde phase, procéder à la fusion des deux zones

(UEMOA et ZMAO) en une seule dans l'espace CEDEAO. Avec cette stratégie,

le projet de zone monétaire unique CEDEAO est devenu un espoir pour tout

le continent africain, car elle pourrait servir d'exemple à suivre

à toutes les Communautés Economiques Régionales (CER) que

compte le continent, afin que l'Union africaine (UA) puisse réussir

à créer la zone monétaire unique du continent en 2021.

Mais le report de la date de lancement de la monnaie

Eco est venu alimenter le pessimisme quant à la volonté

des Etats de la ZMAO d'aller vers une union monétaire véritable

avec ceux de l'UEMOA. L'écart entre les objectifs initiaux en

matière de respect des critères de convergence, indispensables au

lancement de l'Eco, et les performances réalisées par

les Etats pose le problème de la bonne définition de la

stratégie, de la réalité de la volonté politique et

de la nécessité de la création d'une zone monétaire

unique CEDEAO. En d'autres termes : quels peuvent être les

éléments qui ont soutenus la mauvaise performance des Etats? Le

scénario adopté à Bamako est il pertinent au regard de ce

que suggère la théorie économique? Le projet est-il

réalisable dans le temps qui lui est imparti ? Peut on, avec juste

raison, douter de la bonne volonté des Etats de la ZMAO ? L'Afrique de

l'Ouest gagnerait elle vraiment à aller vers une Union monétaire

?

Pour répondre à ces questions, il est

nécessaire de situer, d'une part, le bien fondé de

l'intégration monétaire ; et d'autre part, de mener une

réflexion sur l'environnement économique et monétaire de

la communauté. L'intérêt d'une telle problématique

est à

3 La stratégie a été

adoptée le 15 décembre 2000 à Bamako, lors du

deuxième sommet de la Conférence des Chefs d'Etat et de

gouvernement de la ZMAO.

rechercher dans les implications que l'intégration

monétaire en l'Afrique de l'Ouest (sur une base plus large que

l'actuelle zone UEMOA), peut générer dans les politiques

économiques des Etats participants ; mais aussi, dans l'actualité

de la réalisation de l'Union monétaire du continent en 2021 et du

débat récurrent sur le choix d'un régime de change

idéal (rigide ou flexible) au niveau des théoriciens de

l'économie.

En nous penchant sur cette problématique de

l'intégration monétaire en Afrique de l'Ouest, notre objectif est

de montrer que la création de la ZMAO est une étape de trop dans

la stratégie dite «approche accélérée de

l'intégration» en Afrique de l'Ouest. Dans cette optique, il

s'agira pour nous de montrer le bien fondé de l'intégration

monétaire en Afrique de l'Ouest ; d'analyser la stratégie telle

qu'adoptée à Bamako ; de faire un bilan à mi-parcours des

efforts déployés par les Etats de la ZMAO; et enfin, d'esquisser

une analyse prospective.

Pour cela, nous chercherons à vérifier les

hypothèses suivantes :

- Les spécificités des économies ouest

africaines militent en faveur de leur constitution en Union monétaire

selon la théorie des zones monétaires optimales ;

- La phase de création d'une seconde zone monétaire

en Afrique de l'Ouest ne poursuit pas la réalisation des avantages que

doit générer une zone monétaire ;

- La crédibilité de la ZMAO ne peut pas intervenir

dans le moyen terme.

Pour vérifier les hypothèses sus citées,

nous avons optés pour une collecte de données portant sur le

commerce intra et extra de la CEDEAO entre 1997 et 2005, et sur l'état

de la convergence des économies des Etats membres de la ZMAO entre 2000

et 2006. A défaut d'avoir des données complètes sur le

commerce des différents Etats de la CEDEAO sur toute la période

d'étude, nous avons opté pour la non prise en compte des

données du Libéria et de la Guinée-Bissau. Ce choix a

été fait en raison de l'inexistence de certaines données

sur ces pays, sur toute la période d'étude, d'une part 4 ; mais

aussi, en raison du poids peu significatif de ceux-ci dans le total du commerce

de la CEDEAO. En ce qui concerne les données sur l'état de la

convergence des économies des pays membres de la ZMAO, nous nous sommes

focalisés uniquement sur leurs performances par rapport aux

critères de convergence macroéconomiques5.

4 L'inexistence de certaines données sur le

Libéria s'explique par la guerre civile qui l'a minée 14 ans

durant, entre 1989 et 2003 ; et ce, malgré l'assassinat de Samuel

Doé le 2 septembre 1990 et l'élection de Charles Taylor le 19

juillet 1997.

5 Ces données sont accessibles sur le site

anglais de l'IMAO au

www.wami-imao.org.

Quant à la méthodologie d'analyse, elle a

été fondée sur les rapports finaux des réunions du

Comité technique de la ZMAO et sur les différentes

décisions des Chefs d'Etat et de gouvernement de la CEDEAO relatives

à l'Union monétaire, d'une part ; et sur la littérature

économique, en ce qui concerne les expériences de

différents pays dans le domaine monétaire, d'autre part. Ces

consultations se sont effectuées dans les salles de documentation de

certaines institutions (Cellule nationale de la CEDEAO, BCEAO, UEMOA et IRD),

et dans les bibliothèques de l'IDRI et de l'Université de

Ouagadougou. Nous avons aussi, pour la cause, collecté des informations

sur internet.

L'analyse proprement dite, dans un premier temps, a

consisté à confronter l'environnement économique ouest

africain à l'environnement économique de la théorie des

ZMO nécessaire pour créer une Union monétaire; ensuite,

à s'appuyer sur les expériences monétaires et autres avis,

parfois divergents, formulés par des experts de la question

monétaire, dans un second temps. Dans l'analyse, les indicateurs suivant

ont été utilisés: la théorie des zones

monétaires optimales, le taux d'ouverture, le taux de couverture, la

nature des biens faisant l'objet de commerce entre la CEDEAO et le reste du

monde, et les différents critères de convergence

macroéconomiques adoptés par les Etats membres de la ZMAO.

Les difficultés que nous avons eu à rencontrer

sont entre autres : le nombre très limité de documents traitant

de la stratégie dite «approche accélérée de

l'intégration» en Afrique de l'Ouest; l'accès difficile

à certaines informations, notamment celles concernant le programme

d'harmonisation des politiques du processus d'union monétaire que

détient l'IMAO (basé à Accra, au Ghana) ; et le fait que

la plupart des documents et sites Web consultés étaient en

anglais. Notre grande difficulté a été surtout de

rédiger notre mémoire de fin de formation tout en suivant les

conférences et cours organisés par l'IDRI qui sont

étalés sur toute l'année académique.

Le travail qui va suivre comprend deux (2) grandes parties,

comportant chacune deux chapitres. Dans la première partie, nous

aborderons les fondements de l'intégration monétaire en Afrique

de l'Ouest ; puis dans une seconde partie, nous ferons l'analyse de la

stratégie dite «approche accélérée de

l'intégration» élaborée par la CEDEAO en 1999

à Lomé, et qui est toujours en vigueur.

IRE PARTIE : LES FONDEMENTS DE L'INTEGRATION

MONETAIRE

EN AFRIQUE DE L'OUEST

L'adoption le 1er janvier 1999 par onze pays

membres de l'Union européenne (UE) d'une monnaie commune- Euro - se

substituant à leurs monnaies nationales, suscite auprès d'autres

groupements régionaux, un regain d'intérêt pour

l'intégration monétaire.

En effet, l'Accord de Libre-échange

Nord-Américain (ALENA), le Marché Commun du Sud (MERCOSUR), le

Conseil de Coopération du Golf (CCG), l'Association des Nations de

l'Asie du Sud-est (ASEAN) et la CEDEAO sont le lieu où des Etats

s'organisent pour se constituer en Union monétaire. Pour ce qui concerne

la CEDEAO, les efforts déployés s'inscrivent dans le plan global

de l'Union Africaine (UA), qui consiste à doter le continent africain

d'une monnaie unique d'ici 2021.

Même si de nombreux auteurs admettent que

l'intégration monétaire est une initiative hautement politique,

on peut soutenir avec Yves CROZET (2003) que certes « la politique a ses

raisons que la raison économique ne peut sans doute épuiser, mais

qu'elle (la raison économique) ne méconnaît pas ».

Ainsi, en ne visant que l'aspect économique de l'intégration

monétaire, nous tenterons de répondre aux questions suivantes :

quelles peuvent être les raisons économiques de la formation des

Unions monétaires ? Ces raisons sont elles valables pour la CEDEAO qui

s'est déjà dotée d'une stratégie ? Si non, quels

sont les atouts que possède la CEDEAO pour se constituer en Union

monétaire ?

Dans un premier temps, nous ferons le tour de la

théorie économique en matière d'intégration

monétaire (Chapitre 1) ; puis, dans un second temps, nous aborderons le

bien fondé de l'intégration monétaire en Afrique de

l'Ouest à l'aune de la théorie mise précédemment en

exergue (Chapitre 2).

Chapitre I : Les fondements théoriques de

l'intégration monétaire

La théorie économique, depuis plus d'une

quarantaine d'années, s'efforce de répondre à la question

de savoir : à partir de quels critères, peut-on considérer

que, des espaces monétaires nationaux ont intérêt à

se rassembler et à ne former qu'une seule zone monétaire

marquée par l'existence, soit d'une monnaie unique, soit d'une structure

de parité fixe et irrévocable. Jusqu'à ce jour, seulement

deux séries de critères sont susceptibles d'être

utilisées pour définir une zone monétaire optimale. Si les

plus traditionnels sont formulés par Mundell R. (1961), McKinnon R.

(1963) et Kenen Peter B. (1969) (section I), il a paru utile après eux,

de les compléter par un nouveau type d'analyse dit analyse coûts -

bénéfices par d'autres économistes (section II).

Section I : La théorie des zones

monétaires optimales

I.1. L'approche « traditionnelle » de la

théorie des ZMO

La théorie des ZMO est basée sur l'idée

qu'une caractéristique particulière détermine la taille

idéale d'une ZMO. Plus précisement, la théorie cherche

à identifier le critère qui permettrait de réduire les

coûts de l'autonomie de l'abandon monétaire. Mundell identifie la

mobilité des facteurs de production comme substitut à la fonction

d'équilibre du système de change; tandis que, McKinnon et Kenen

analysent des situations où l'outil de change serait inefficace

(c'est-à-dire des situations où l'abandon du système de

change flexible n'engendrera pas de coût supplémentaire).

I.1.1 La mobilité des facteurs de production (Mundell

R.)

Mundell R. (1961) a été le premier à

fournir l'un des critères les plus intéressants de la zone

monétaire optimale. Selon lui, deux pays A et B (ou n pays)

auront intérêt à former une zone monétaire unique

(avec change fixe), si et seulement si, la mobilité des

facteurs à l'intérieur de la zone qu'ils constituent en se

réunissant est plus forte que celle qui apparaît vis-à-vis

de l'extérieur. A l'inverse, si la mobilité des facteurs est plus

faible à l'intérieur de la zone constituée par A et B que

vis-à-vis de l'extérieur, la formule des changes flexibles sera

plus avantageuse.

Pour le justifier, Mundell va considérer deux

économies, A et B, liées par un processus d'intégration.

Si un choc exogène (par exemple : augmentation du prix de

l'énergie) déplace

la demande du pays A vers les produits du pays B, il en

résultera, si les facteurs ne se déplacent pas entre A et B :

· Pour le pays A : une sous-utilisation de son potentiel

de production (donc une baisse de la production), entraînant une hausse

du chômage et probablement un déficit de sa balance commerciale

;

· Pour le pays B : une surcharge, au contraire, de ses

capacités (donc une hausse de la production), des tensions

inflationnistes et un excédent commercial.

Pour corriger ce déséquilibre, un

système de change flexible y est recommandable. En effet, en

dévaluant la monnaie de A et en réévaluant celle de B,

toute choses étant égales, l'économie de A

réduirait le prix de ses exportations, malgré des effets pervers

(inflation, perte de crédibilité de la monnaie), et

rééquilibrerait sa balance.

Par contre, si les facteurs sont susceptibles de se

déplacer aisément entre A et B, il y aura transfert de facteurs

(main d'oeuvre, épargne de A vers B, capacités productives,

diminution des tensions inflationnistes et de la sur utilisation des

capacités). S'en suivra, en A, une diminution du sous-emploi et de

l'inflation sans recours au taux de change. Ainsi, des Etats auront

intérêt à former une Union monétaire, lorsque la

mobilité de leurs facteurs est avérée.

I.1.2 Le degré d'ouverture des économies

(McKinnon)

En 1963, McKinnon va proposer le degré d'ouverture

des économies comme critère à l'établissement

d'une zone monétaire. Autrement dit, les coûts liés

à l'abandon du taux de change comme instrument de politique

économique diminuent en fonction du degré d'ouverture des

économies et de l'importance de leurs échanges

réciproques. Ce degré d'ouverture des économies, il le

définira par le ratio des biens échangeables au niveau

international sur le PNB (Produit national brut).

Plus le degré d'ouverture d'un pays est

élevé, plus ce pays est vulnérable au changement des prix

mondiaux. Ainsi, plus les pays sont « ouverts », plus ils ont selon

McKinnon intérêt à avoir des changes fixes. Et plus, ils

seront « clos », plus ils auront intérêt à avoir

des changes flexibles. Deux types de justification vont être

apportées par l'auteur.

Soit un pays relativement « ouvert » où les

biens non échangeables représentent

seulement 40% du PIB, et les biens échangeables 60%.

S'il intervient une chute de

10% de la demande de biens échangeables causée

par l'appréciation du change, il

faudra pour la compenser, 15% (6/40*100) d'augmentation de la

demande de biens non échangeables pour que le niveau de revenu reste

inchangé. Par contre, si l'on prend un pays relativement « clos

» pour lequel les biens non échangeables comptent pour 90% et les

biens échangeables pour 10% seulement, il faudra, au cas où la

demande de biens échangeables diminuera de 10%, seulement 1,1%

(1/90*100) d'augmentation de la production de biens non échangeables

pour compenser cette baisse de demande de biens et maintenir le niveau de

revenu national réel. Il en résulte que pour les pays très

ouverts, les changes fixes (zone monétaire) paraissent plus

indiqués tandis que pour ceux qui sont les plus « fermés

», les changes flexibles paraissent moins perturbateurs.

Les variations de change auraient un fort impact sur les

prix relatifs des biens échangeables/biens non échangeables,

exprimés en monnaie locale pour les pays relativement ouverts. En effet,

si l'ouverture est forte, toute dépréciation du change qui

interviendrait en cas de changes flexibles aura un impact significatif sur le

rapport demande locale/demande externe. L'affectation des ressources sera ainsi

fortement perturbée et l'impact des variations de change par la

modification des prix relatifs sera très sensible. Par contre, si

l'ouverture est faible, le secteur des biens non échangeables dominera ;

ce qui aura pour effet d'atténuer le rôle perturbateur des

variations de prix relatifs dues au change. Dans ce cas, le choix des changes

flexibles sera opportun.

I.1.3 La nature de la spécialisation

(Kenen)

Dans sa réplique à Mundell et McKinnon, Kenen

(1969) va se focaliser sur la spécialisation des

économies au sens de la diversification de la production et de la

consommation. Il va aussi compléter l'analyse de Mundell en

élargissant les échanges internationaux aux mouvements de

capitaux et considérer la zone monétaire optimale non pas comme

une zone mono productrice, mais plutôt, comme un ensemble de

régions économiques.

Pour lui, les économies diversifiées peuvent

plus facilement adopter des changes fixes et s'intégrer à une

zone monétaire que celles qui se caractérisent par une

diversification modeste. Aussi, une forte diversification de la production ou

de la consommation ainsi que la similitude de la production diluent l'impact

possible d'un choc dans un secteur ou pour un

bien spécifique. Dans ce cas, un choc n'aura que peu

de conséquences sur l'agrégat et affectera les pays de

manière similaire. Par conséquent, plus la structure industrielle

des pays est diversifiée, moins il est vraisemblable que des chocs

frappant un secteur d'activité se transforment en chocs d'envergure

nationale. La diversification et la similarité de la production

réduisent le besoin de politique de change et donc des coûts de

son abandon.

Dans le sillage des avancées de l'intégration

monétaire en Europe, d'autres critères de convergences vont

être formulés (notamment à partir de la fin des

années 1960). Pour la plupart, ces critères sont des avatars de

ceux formulés par Mundell et McKinnon. Il s'agit de la similarité

des taux d'inflation, du degré d'intégration des marchés

financiers, de la flexibilité des prix et de

l'homogénéité des préférences.

I.2. Le renouveau de la théorie des ZMO

I.2.1. La flexibilité des prix

Lorsque la flexibilité des prix et celle des salaires

sont effectives d'une région à l'autre, l'ajustement par les taux

de change devient presque inutile, dans la mesure où chômage et

inflation ne peuvent pas être régulés en faisant recours au

taux de change.

I.2.2.Le degré d'intégration des

marchés financiers

Dans la période de détermination du change

liée surtout aux capitaux, les candidats à l'Union

monétaire en plus d'être attentifs à leurs relations

commerciales, doivent l'être pour leurs relations financières. La

raison en est que la zone monétaire optimale impliquera presque

nécessairement des transferts compensateurs permettant de

rééquilibrer les balances des paiements des nations

concernées. L'intégration financière pour cela devra donc

être suffisante entre les espaces concernés. C'est la conclusion

à laquelle aboutit Ingram (1969) en faisant le lien entre zone

monétaire optimale et intégration financière. Pour lui,

plus l'intégration financière entre les pays candidats est forte,

plus les déficits pourront être financés aisément et

sans variations perturbatrices significatives du change ou des taux

d'intérêt. Le choix des changes flexibles serait légitime

pour ces pays, dans la mesure où les cours de change seraient stables ou

« prédictibles ». Il note par contre que lorsque

l'intégration financière est faible, les autorités auront

intérêt à choisir des changes fixes pour éviter

l'instabilité des cours de change.

I.2.3. La similarité des taux d'inflation

(Fleming)

En 1971, Fleming constate que la similarité des taux

d'inflation sur une certaine période de temps entre différents

pays induit des conditions d'échange stables et par conséquent

réduit le besoin d'ajustement du taux de change. Pour lui, des taux

d'inflation sensiblement différents selon les pays, pourraient

être source de pouvoirs d'achats divergents et entraîner le recours

à l'instrument taux de change pour corriger les écarts.

Contrairement aux critères précédents,

celui-ci suggère non pas un changement microéconomique, mais

plutôt un changement macroéconomique parce que les

différences de taux d'inflation résultent de différents

facteurs comme les disparités dans le développement structurel

entre pays, la diversité d'institutions du marché du travail, les

différences dans les politiques économiques ou la

diversité de préférences sociales comme l'aversion

à l'inflation.

D'autres critères tels que la notion de bien public

qu'est l'espace intégré (Kindleberger, 1986) ; le rôle des

stratégies et des biens finals respectifs des autorités en

présence (Hammada, Canzoneri et Gray, 1980) ; l'identité dans les

préférences de structures qui expliquerait que même sans

structures économiques identiques, les préférences

communes en vues de les construire suffisent à justifier la perspective

d'intégration (Bourguinat, 1973) et enfin la symétrie dans

l'absorption des chocs sont identifiés comme pouvant expliquer la

construction de zones monétaires. Ce listing des nouveaux

critères n'est pas exhaustif du fait que ces critères ne font pas

l'unanimité parmi les économistes. Par exemple, en ce qui

concerne la symétrie dans l'absorption des chocs, Ouédraogo

(2003) estime qu' avec la centralisation des réserves de change, qui

permet de faire face à des difficultés ponctuelles que

rencontreraient certains pays, la convergence économique comme

critère des zones monétaires optimales n'apparaît pas

pertinente. En effet, « placé dans le contexte d'une union

monétaire, la centralisation des devises permet à chacun des

membres de l'Union , le cas échéant d'un choc asymétrique

défavorable, une stabilisation en douceur, réduisant ainsi

l'ampleur des fluctuations qu'engendrerait une politique de « stop and go

» sur les marchés externes » (Ouédraogo, 2003).

I.3. Les insuffisances de la théorie des

ZMO

La théorie des ZMO, si elle offre un tremplin valable

pour apprécier une zone monétaire, n'en constitue cependant pas

un cadre opérationnel pour la construction de zones monétaires.

C'est à ce constat qu'est parvenu Tavlas (1994), pour qui la

théorie des zones

monétaires optimales n'offrait pas un cadre unifiant.

Avec la combinaison des critères de la théorie, les

frontières de la zone monétaire changent radicalement.

En effet, si une région très ouverte peut

favoriser l'intégration monétaire selon McKinnon, cette

région peut connaître une faible mobilité des facteurs de

production, qui selon Mundell n'est pas en faveur de la constitution d'une

union monétaire. De plus, Tavlas note un problème d'inconsistance

dans la théorie traditionnelle qui se traduit par le fait que si un

petit pays « plus ouvert » économiquement, a

intérêt à opter pour une zone monétaire, selon la

théorie de McKinnon ; ce même pays s'il connaît une

production peu différenciée, aura intérêt à

conserver l'instrument de change, selon Kenen.

Ces limites de la théorie renforcent l'option de

certains auteurs comme Ishiyama (1975) qui a suggéré une analyse

coût-bénéfice pour chaque pays du point de vue de son

propre auto-intérêt et bénéfice, avant toute

entreprise d'unification monétaire.

Section II : Avantages et contraintes dans une union

monétaire

Fondamentalement, la décision de créer une

union monétaire devrait en principe se baser sur les

caractéristiques structurelles des économies des Etats

concernés, au regard de ce que cette Union peut leur offrir comme

avantages, d'une part ; mais aussi, comme inconvénients d'autre part.

Cela dit, les avantages et inconvénients de la participation d'un pays

à une Union monétaire sont, ci-dessous,

répertoriés.

II.1 Les avantages de la participation à une

union monétaire

Dire qu'une zone monétaire est optimale revient

à admettre que les pays qui la composent n'ont pas besoin d'avoir

recours aux modifications de leurs taux de change dans le cadre de leurs

relations commerciales et financières réciproques. Au nombre des

avantages qui résultent de la participation d'un Etat à une Union

monétaire, on a : les avantages qui découlent de la

stabilité des changes et la discipline financière,

essentiellement.

II.1.1. Les avantages de la stabilité des

changes

Dans une Union monétaire, la fixité

irrévocable des parités entre les monnaies, permet de

développer les échanges, en minimisant les pertes de change et en

favorisant la levée des barrières non tarifaires telles que le

contrôle des changes. La monnaie unique élimine les risques de

changes qui grèvent le coût des transactions ; elle réduit

les risques liés à

l'incertitude des prix et élimine les flux de capitaux

spéculatifs liés au différentiel des taux de change.

En effet, avec la stabilité des changes qu'induit une

monnaie unique dans une Union monétaire, les transactions entre Etats

membres ne sont plus sujettes à des risques de change de conversion, ni

plus qu'elles n'offrent une incertitude face aux prix futurs des biens et des

services. Etant donné que les agents économiques basent leurs

décisions de production, de consommation et d'investissement sur

l'information des prix, une grande incertitude concernant le taux de change

futur réduit la fiabilité du système de prix comme

mécanisme d'allocation des ressources. L'incertitude des prix engendre

la hausse du taux d'intérêt réel dans la mesure où

les investisseurs dans un tel environnement auront tendance à

réclamer une prime de change supérieure afin de se

protéger contre l'échec potentiel de l'investissement. Aussi, la

création d'une zone monétaire augmente l'étendu et la

profondeur du marché et réduit par conséquent la

volatilité des prix ainsi que la possibilité des

spéculateurs d'influencer les prix et donc de perturber la politique

monétaire menée.

II.1.2. La discipline financière

C'est aussi l'un des grands avantages que l'on

reconnaît à l'intégration monétaire. La

définition d'une politique monétaire à un échelon

supra national est donc de nature à limiter les pressions politiques de

tout ordre sur le Gouverneur de la Banque centrale d'un pays particulier. Ce

faisant, la maîtrise de l'inflation devient un objectif à

portée de main et la monnaie gagne en réputation, voire en

crédibilité (Giavazzi F. et Giovannini A. (1989)). Aussi, vu que

la politique monétaire échappe aux autorités politiques

des Etats, une plus grande coordination des politiques économiques aura

tendance à s'imposer à eux faisant ainsi de l'Union

monétaire, un élément catalyseur de la coordination, voire

de l'harmonisation des politiques économiques. Mais la

coopération monétaire dans le cadre d'une Union monétaire

comporte aussi des coûts non négligeables pour les Etats.

II.2. Les inconvénients de la participation d'un

pays à une Union monétaire

Parmi les inconvénients liés à la

participation d'un Etat à une Union monétaire, on compte la perte

de l'instrument taux de change, la perte de l'autonomie monétaire, les

coûts de transition et d'autres coûts liés aux effets

externes négatifs.

II.2.1. La perte de l'instrument taux de

change

Le taux de change a souvent été un

élément correcteur des perturbations de la demande, des

coûts et des prix.

En effet, à court terme une dévaluation du taux

de change occasionne une hausse des prix des importations qui entraîne

à long terme une hausse des prix et des coûts internes. Pour les

classiques, l'effet produit à court terme par la dévaluation

s'annihile à long terme en ramenant la compétitivité de

l'économie à son niveau national d'antan. Avec De Grawve (2000),

le taux de change, en variant, a des effets temporaires sur les variables

économiques.

On peut ainsi dire que dans le court terme, la politique de

change agit avec plus de célérité sur les salaires et prix

réels (ceux-ci n'étant pas totalement flexibles), qu'une

politique de réduction de dépenses publiques. Si donc un pays

opte pour une politique de change, c'est pour se protéger des effets

déflationnistes sur sa production nationale. Ce faisant, la perte de

l'instrument taux de change constitue un coût pour un pays lors de son

adhésion à une Union monétaire.

II.2.2. La perte de l'autonomie

monétaire

Avec l'Union monétaire, la politique monétaire

d'un pays se décide au niveau supra. L'expérience de l'UEM (Union

Economique et Monétaire) et la période de Bretton Woods ont

révélés que cette politique se définissait

désormais au niveau de l'Union par le pays pôle du

système6. Le coût de la perte de cette politique se

traduit par une fluctuation cyclique plus forte et s'aggrave avec

l'asymétrie des chocs par rapport aux autres pays membres. Par ailleurs,

un chômage frictionnel supérieur peut affecter un pays

confronté à des prix nominaux ainsi qu'à des

rigidités salariales supérieures à celles des autres

membres de l'Union et ce , à partir du moment où la zone

monétaire connaîtrait un taux d'inflation bas. L'absence

d'autonomie monétaire conduit donc ce pays à connaître une

inflation élevée par suite de son incapacité à

réduire ses dettes. C'est donc la possibilité d'agir sur la

stabilisation des cycles conjoncturels qui est retiré à chaque

Etat membre dans une Union monétaire.

II.2.3. Les coûts de transition

L'intégration monétaire comporte des coûts

de transition qui sont entre autres les coûts de l'impression et de la

fonte d'une nouvelle monnaie (« coinage costs »), les coûts

de

6 Dans l'UEM, la politique monétaire

était alignée sur celle de l'Allemagne ; et pendant la

période de Bretton Woods, le système monétaire

international dépendait du dollar américain (Etat Unis).

création d'une nouvelle autorité supranationale

bancaire et les coûts d'ajustements nécessaires par les

entreprises et marchés. La mauvaise définition de la

parité de taux de change peut nuire à un pays membre d'une union

monétaire si celle-ci le rend moins compétitif par rapport aux

autres membres.

II.2.4. Les coûts liés aux effets externes

négatifs

Comme coûts liés aux effets externes

négatifs pour un pays, on a par exemple, le cas où un pays ayant

subi des déficits budgétaires considérables doit voir sa

dette monétisée. Dans ce cas, la zone assisterait à une

hausse du taux d'intérêt et une perte de confiance internationale

dans la monnaie unique. Si le pays bénéficiait d'une

stabilité monétaire avant l'intégration monétaire,

ces coûts vont s'avérer particulièrement

élevés.

A la lumière de ce qui précède, on est

en droit de se demander si la CEDEAO est une zone monétaire optimale ;

sinon quels sont les arguments en faveur de la création d'une Union

monétaire pour toute la CEDEAO.

Chapitre II : La CEDEAO à l'aune de la

théorie des ZMO

Ce chapitre a pour objectif de mettre en évidence la

non optimalité de la région ouest africaine (section I), mais

aussi de montrer que les obstacles à son optimalité

monétaire peuvent être levés dans le cadre d'une

harmonisation plus étroite des politiques économiques et

monétaires et non à travers un usage du taux de change (section

II).

Section I : La CEDEAO à l'aune de la

théorie « traditionnelle »

I.1. La mobilité des facteurs en Afrique de

l'Ouest

En Afrique de l'Ouest, la mobilité des facteurs de

production connaît de nombreux obstacles qui l'empêchent de jouer

dans le sens voulu par la théorie des ZMO. En effet, l'Afrique de

l'Ouest est caractérisée par un flux migratoire important de main

d'oeuvre depuis la colonisation. Depuis l'époque coloniale (1890-1960),

il s'exprime sous la forme d'une migration saisonnière dans un sens

univoque. La plupart des déplacements se font de l'hinterland vers les

zones côtières et sont liés à des

opportunités relatives d'emplois non qualifiés7.

Si la mobilité de bras valides a

amélioré les performances économiques des pays d'accueil

et réduit la pression dans les zones de départ, elle a aussi

occasionné la chasse aux « sorcières » dans les pays

d'accueil8 (Seck A., 1970) ; Barry B. et Harding L., 1992; et

Diakité M., 1997). Les raisons de tels traitements, à l'endroit

des ressortissants ouest africains dans les pays côtiers, sont

liées aux diverses limitations dans le domaine agraire qui sont le plus

souvent régis par un mode de propriété clanique ou

familiale (Ouédraogo O., 2003).

Fondamentalement, le caractère que revêt cette

mobilité en Afrique de l'Ouest est contraire à l'esprit du

critère soutenu par Mundell (1961), qui l'évoque comme un

mouvement devant s'effectuer dans les deux sens (zone de départ et zone

d'accueil) et devant être le fait de main d'oeuvre qualifiée pour

ce qui concerne les facteurs de production.

Quant à la flexibilité des salaires nominaux,

elle est entravée par le fonctionnement du marché du travail ;

marché qui, face à un excès d'offre de travail par rapport

à la demande, ne permet pas une baisse automatique des salaires (les

syndicats des travailleurs y veillent). Elle

7 La main d'oeuvre était acheminée dans

les plantations de café et cacao, les mines et carrières...

8 Dans les années 1970, des

étrangers furent expulsés du Ghana (Alien Compliance Order, 1969)

; ils furent aussi expulsés du Nigeria dans les années 1980 ; et

des rapatriements de burkinabè, de malien et de sénégalais

durent être entrepris en côte d'Ivoire, avec la crise identitaire

actuelle dite « ivoirité », qui a atteint son point critique

avec les incidents de Tabou en 1999.

présente, plutôt une tendance à la

fixation du volume de la quantité échangée au volume de la

demande de travail. Un tel rationnement provoque inévitablement le

chômage comme ce fut le cas depuis l'adoption des programmes d'ajustement

structurels (PAS)9 par la plupart des Etats en Afrique de

l'Ouest.

I.2. L'Afrique de l'Ouest10,

une zone extravertie

Selon les statistiques de 2006 du Fonds monétaire

international (FMI), les économies ouest africaines sont extraverties

avec une part des échanges intra communautaires très modeste. Le

degré d'ouverture11 moyen annuel des pays membres de la

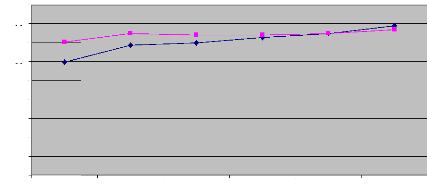

Communauté entre 1997 et 2006 est de 70,88%. Comme le montre le

graphique 1, celui-ci augmente d'année en année à un

rythme moyen de 5,87%. Ainsi, la CEDEAO est une zone fortement

intégrée au commerce mondial et si rien n'est fait, elle risque

de l'être d'avantage, notamment si les Accords de Partenariat Economiques

(APE) avec l'UE venaient à être signés en 2008 : ces

accords exigent encore plus d'ouverture. Pour Karim DAHOU (2003) du groupe GOP

(Groupe d'Orientation des Politiques), la CEDEAO est «l'économie la

plus extravertie de la scène internationale ». En

référence au critère de McKinnon, la CEDEAO gagnerait

à adopter des taux flexibles si elle veut se constituer en Union

monétaire.

Aussi, durant la même période, la

Communauté (sans le Libéria et la Guinée-Bissau) a

affiché un taux de couverture12 moyen annuel de ses

importations par ses exportations par pays membre égal à 74,17%.

Ce qui signifie que la CEDEAO traîne structurellement un déficit

commercial.

9 La privatisation des sociétés d'Etat

s'inscrit dans le cadre des programmes d'ajustement structurels auxquels a

adhéré l'ensemble des pays de la Communauté.

10 Pour toute la période 1997-2006, les

données sur le Libéria et la Guinée-Bissau ne sont pas

prises en compte.

11 Le degré d'ouverture d'un pays est

égal ici au rapport de son commerce extérieur sur son PIB.

12 Le taux de couverture d'un pays est égal au rapport de

ses Exportations sur ses Importations.

Graphique 1: Evolution de deux mesures

dintégration de la CEDEAO au commerce international

1997-2001 2002 2003 2004 2005 2006

Pourcentages

40

20

90

80

70

60

50

30

10

0

Années

Degré d'ouverture =(X+M)/PIB Taux de

couverture

Sources : FMI, Perspectives Economiques

Régionales : Afrique Subsaharienne,

avril 2007,

pp.105-106.

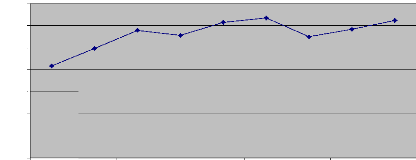

La part du commerce intra CEDEAO (sans la Guinée

Bissau et le Libéria) sur la total des exportations extra communautaires

(voir graphique 2) est demeurée en dessous de 15 % entre 1997 et 2005,

comparée à celle de l'Union européenne qui est de l'ordre

de 70 %. Cette faiblesse du commerce intra régional, à l'image du

commerce intra africain, est liée à la faiblesse des

infrastructures de communication, à l'existence des structures

productives concurrentes plutôt que complémentaires, au poids des

produits primaires dans les exportations et à la vigueur des liens

historiques entre ces pays et leur ancienne puissance colonisatrice.

Graphique 2: Commerce intra CEDEAO sur le Total des

Exportations extra

Pourcentages

14

12

10

4

2

8

6

0

1997 1998 1999 2000 2001 2002 2003 2004 2005

Années

Source:

http://www.ecostat.org/en/TradeECOWAS/12.ImportIntraECOWAS.pdf

I.3. La structure du commerce extérieur

Le tableau 1 (sur la page qui suit) montre la part importante

qu'occupent les biens primaires dans les exportations des pays membres de la

CEDEAO.

Au Sénégal par exemple, les produits

halieutiques représentent le tiers des exportations. Et bien que cela

puisse faire l'objet d'une transformation sur place et générer de

la valeur ajoutée, la proportion de poissons entiers frais ou

congelés dépasse 85 %. Au Burkina Faso, Mali, Bénin et

Togo, le coton atteint ou dépasse 50% du montant des exportations. Sur

les millions de tonnes produites par la région, 95 % sont

exportées sous forme de coton fibre, sans faire l'objet d'aucune

transformation. La proportion est identique en ce qui concerne les grains, qui

ne sont pas plus utilisées dans les chaînes agro-alimentaires

régionales que ne le sont les tourteaux. La Côte d'Ivoire, quant

à elle, dépend toujours fortement de la demande de cacao et de

café malgré la crise interne qui la secoue depuis 2003. Les

exportations nigérianes d'hydrocarbures représentent de leur

coté 94 % des recettes d'exportations du pays. Le tiers de ce total est

ensuite réimporté après avoir été

raffiné à l'étranger.

Pour certains auteurs, la prédominance des

hydrocarbures dans les exportations du Nigeria, fait que cette dernière

sera un poids pour les autres Etats membres de la CEDEAO

dans le cadre d'une Union monétaire, en

référence au critère de la symétrie des chocs ;

même si la réserve commune de devises peut être

utilisée en cas de chocs externes.

Tableau 1 : Principaux produits exportés de 13

Etats membres de la CEDEAO en 2003

|

Pays

|

|

Produits dont la part dans les exportations extra-CEDEAO est

d'au moins 10%

|

Bénin

|

|

Coton (59%) ; noix de cajou, de coco, du Brésil (11%)

|

Burkina Faso

|

|

Coton (64%)

|

Côte d'Ivoire

|

|

Cacao (61%)

|

Guinée-Bissau

|

|

noix de cajou, de coco, du Brésil (85%)

|

Mali

|

|

Coton (85%)

|

Niger

|

|

Uranium (54%) ; animaux vivants (20%)

|

Sénégal

|

|

Pétrole raffiné (16%) ; dérivés du

phosphore (12%)

|

Togo

|

|

Ciment (29%) ; coton (13%)

|

Gambie

|

|

Arachide (17%)

|

Guinée

|

|

Aluminium (60%)

|

Ghana

|

|

Cacao (52%)

|

Nigeria

|

|

Hydrocarbures (94%)

|

Sierra Leone

|

|

Diamants (58%) ; café (22%)

|

|

Source : Nations Unies, base contrade,

www.intracen.org

|

|

Si on peut affirmer avec Diallo (1996), Ouédraogo

(1999), et Dedehouanou (2002) que la CEDEAO ne constitue pas une zone

monétaire optimale (ZMO), on peut aussi soutenir qu'avec ses

caractéristiques propres, elle offre un argument pour construire une

Union monétaire. En effet, les obstacles à la mobilité des

facteurs de production, le mauvais fonctionnement du marché du travail,

les causes de l'extrême extraversion de la zone, notamment le poids des

produits primaires et la faiblesse du commerce intra régional, peuvent

être levés dans le cadre d'une plus grande intégration des

économies en Afrique de l'Ouest. Même si, pour ces auteurs la

chose n'est pas explicitement exprimée, elle transparaît cependant

à travers ces notes de Ouédraogo (2003) pour qui : «à

la notable exception du Nigeria, (...) l'extension de l'UEMOA à tout

autre Etat de l'Afrique de l'Ouest se traduira par

un relèvement du critère (importance des

échanges réciproques) et donc un progrès vers

l'optimalité de la zone monétaire».

Vu que la théorie est orientée sur le non

recours à l'instrument taux de change, quels avantages la CEDEAO peut

elle avoir à abandonner le taux de change comme instrument de

stabilisation face aux chocs externes ?

Section II: Le taux de change comme instrument de

stabilisation

La théorie des zones monétaires optimales

étant axée sur le non recours au taux de change comme instrument

de politique monétaire, on peut se demander, dans le cadre d'une Union

monétaire de la CEDEAO, quelle peut en être son utilité.

Cette approche a le mérite, non seulement, de mettre en lumière

l'inefficacité des dévaluations compétitives dans la

sousrégion, mais aussi de révéler la portée

réelle du recours au taux de change pour améliorer la

compétitivité des économies de la zone.

II.1. Considérations générales sur

l'inefficacité du taux de change

Selon la théorie économique, qu'elle soit

d'inspiration néo-keynésienne ou monétariste, le taux de

change constitue un instrument de stabilisation de l'économie. Ce

faisant, la dévaluation est devenue une composante importante des

programmes d'ajustement structurel.

II.1.1 Le mécanisme vertueux de la

dévaluation

Le mécanisme vertueux de la dévaluation repose

essentiellement sur une modification de la demande globale qu'engendre une

modification des prix relatifs en faveur des biens échangeables. Ainsi,

la dévaluation exerce un transfert de demande vers les biens domestiques

de la part tant des résidents que des étrangers ; à

l'intérieur, elle réoriente également les facteurs de

production vers les biens échangeables. La condition pour observer un

tel effet positif est que la dévaluation intervienne dans une

conjoncture de sous-emploi, de sorte que s'en suivent un accroissement de la

demande globale, un accroissement de la production et une amélioration

de la balance commerciale dans le pays où la monnaie a été

dévaluée13. Même si le contexte de

l'économie ouest africaine renforce l'hypothèse de sous-emploi,

il

13 Cet aspect de l'inefficacité des dévaluations a

été longuement développé par les

structuralistes.

reste que la sous région connaît de nombreux

obstacles tant au niveau de la demande globale que de l'offre globale qui

rendent négatifs les effets de la dévaluation.

II.1.2. Les obstacles à la réalisation

des effets positifs de la dévaluation en

Afrique de

l'Ouest

Les économies ouest africaines connaissent de

nombreuses difficultés qui empêchent la dévaluation de

produire des effets bénéfiques. Du coté de la demande, la

dévaluation peut avoir les effets ci après :

· Un effet d'encaisses réelles qui se traduit par

une baisse de la demande de biens et services ;

· Une détérioration de la balance

commerciale lorsque les importations se révèlent

inélastiques au prix, selon l'enseignement du théorème

Marshall-Lerner-Robinson dit des élasticités critiques.

En effet, le renchérissement des produits

étrangers, engendré par la dévaluation, va

nécessairement provoquer un ajustement à la hausse des encaisses

monétaires nominales des agents économiques, qui pour la plupart

dans la sous région ont un revenu moins élevé.

Ajouté à cela, le faible niveau de développement de la

sous région qui fait de la détention de la monnaie - en l'absence

d'actifs financiers (tels que les actions de sociétés ou les

obligations) - l'une des formes privilégiées de richesse.

L'ajustement des encaisses monétaires étant essentiellement dus

aux motifs de précaution et de spéculation, cela peut se traduire

par une diminution de la demande des biens de consommation ou

d'équipement par les agents nationaux. De la sorte, si l'accroissement

de la demande étrangère de produits nationaux n'arrive pas

à contrebalancer l'effet d'encaisses réelles, la

dévaluation provoquera des effets négatifs.

Quand à la détérioration de la balance

commerciale que rend possible la dévaluation, elle peut être

appréhendée non seulement, à travers la

détérioration des termes de l'échange qu'engendrerait

l'augmentation des exportations de biens primaires14 ; mais aussi,

en présence de l'inélasticité des importations et des

exportations. En effet, dans le cas où la dévaluation

entraînerait une hausse de la demande étrangère de biens

nationaux essentiellement primaires, l'incitation à exporter davantage

ces biens, même si elle améliore les performances à

l'exportation de la région, pourrait alimenter la baisse du prix de ces

biens au niveau mondial (détérioration des termes de

l'échange), réduisant ainsi les recettes d'exportations. La

14 La région possède un avantage

comparatif dans l'exportation des biens primaires.

situation de la balance commerciale s'aggraverait aussi, si

à la fois les importations et/ou les exportations ne s'avéraient

pas élastiques au prix - c'est-à-dire si aucune incitation

à exporter plus et à importer moins ne résulte de la

dévaluation. Cette dernière hypothèse fera l'objet de

nombreuses études empiriques en Afrique de l'Ouest. Nous nous proposons

ci dessous de faire la synthèse de quelques investigations.

II.2. L'inefficacité du taux de change en Afrique

de l'Ouest

Les différentes élasticités prix des

importations et des exportations fournies par les modèles

ECOMAC15, PROMES16, et les fonctions d'importation et

d'exportation17 de neuf (9) pays ouest africains et six (6) pays

industrialisés ont fait l'objet d'analyse par Ouédraogo (2003).

Selon l'analyse: « les fonctions d'importations et d'exportations

estimées pour des pays d'Afrique de l'Ouest confirment la faible

élasticité de ses échanges par rapport aux prix, et

suggèrent que le taux de change ne pourrait avoir qu'une faible

efficacité comme instrument de stabilisation ».

L'histoire monétaire des Etats ouest africains a

montré que la modification de la parité a été

souvent utilisée pour corriger les déséquilibres

macroéconomiques dont la source se trouve dans les finances publiques.

Ainsi, en gonflant artificiellement ces revenus d'exportations en monnaie

nationale, la dévaluation permet d'opérer des

prélèvements fiscaux et parafiscaux. Elle apparaît de ce

fait comme un moyen de financement de la dette intérieure de l'Etat.

Cependant, s'il est un fait que la dévaluation produit des effets

positifs qu'une fois opérée par surprise et de manière

exceptionnelle, elle a pour effets contraire d'alourdir non seulement le poids

de la dette extérieure qui est libellée en dollar, mais aussi de

pérenniser des structures d'exportations, qui dans le cas des Etats

ouest africains, sont essentiellement dominées par un ou deux produits

primaires.

A la lumière de ce qui précède, on peut

en faisant référence à la théorie des ZMO et plus

particulièrement aux avantages d'une monnaie commune à plusieurs

Etats, soutenir qu'une monnaie unique pour tous les Etats membres de la CEDEAO

va contribuer à améliorer

15 Il s'agit des travaux de N'cho et Charlier (1997) et de

Egwaikhide (1999).

16 Il s'agit des travaux de Diop (2001), Koné

(2000), Samba (1998), Kossi (2001), Kossi et Doe Lubin (2001) et Soguié

(2001).

17 Ce sont celles établies par Senhadji (1998),

et Senhadji et Montenegro (1999).

le niveau des échanges intra régionaux. Certes, il

ne suffit pas d'avoir une monnaie commune pour voir se réaliser comme

par enchantement un boom commercial intra régional.

L'avantage donc de la monnaie commune est qu'elle offre un

terreau fertile pour l'adoption de mesures économiques ayant trait

à la libéralisation des échanges intra régionaux

comme la levée des barrières tarifaires, le bon fonctionnement

des mécanismes de compensation, la surveillance multilatérale

accrue et la mise en place de dispositifs institutionnels

consensuels18. Aussi, l'adoption d'une monnaie unique à

coté de l'Organisation pour l'Harmonisation en Afrique du Droit des

Affaires (OHADA) déjà en vigueur, va consolider dans l'esprit des

entrepreneurs et investisseurs l'idée selon laquelle, le marché

ouest africain est un marché unique ; ce qui permettra à la zone

d'offrir des opportunités d'économies d'échelles

importantes. Ceci permettra aussi de booster la production de produits

manufacturés, qui font le plus objet d'échange19.

Dans le sens où la zone monétaire, selon la

théorie des zones monétaires optimales, est

caractérisée par la rigidité des taux de change entre les

pays et/ou la flexibilité du taux par rapport à

l'extérieur et le fait que la zone ouest africaine est peu sensible aux

variations de prix des importations et dans une moindre mesure par ceux des

exportations, la CEDEAO offre un cadre idéal pour aller vers la

consolidation des taux de change de ses membres. Ces deux traits

caractéristiques majeurs des économies ouest africaines,

ajoutés à leur extrême extraversion, militent plus que tout

à la prise de mesures pour faciliter l'envolée des

échanges intra régionaux. L'une des solutions serait par exemple,

de résoudre, pour ce qui concerne le commerce intra régional de

l'Afrique de l'ouest, le problème récurrent des systèmes

de paiements dans la zone (intégration financière). Et le moyen

le plus adéquat est l'adoption d'une monnaie unique par tous les Etats

ouest africains. Cette option est d'ailleurs envisagée par la CEDEAO,

qui en la formulant en 1983, s'est lancée dans la détermination

d'une stratégie en vue de donner corps à cette monnaie

communautaire.

18 On peut observer cette dynamique d'adoption de

mesures économiques au niveau communautaire, à travers le

fonctionnement actuel de l'UEMOA, qui a comme institution

spécialisée la BCEAO.

19 Dans un article célèbre mais

controversé, A.K. Rose estime que l'Union monétaire multiplie par

trois les échanges commerciaux (One Money, One Market : Estimative

the Effect of Common Currency on Trade, Economy Policy, avril 2000, vol.

15, no30.).

IIEME PARTIE : LE PROJET DE CREATION D'UNE

ZONE

MONETAIRE UNIQUE EN AFRIQUE DE L'OUEST

Caractérisé avant les indépendances par

des systèmes coloniaux largement constitués sur des bases

régionales, l'Afrique sera marquée par une décomposition

en zones monétaires multiples et par l'échec des tentatives de

regroupements nationaux (exemple de la Fédération du Mali) au

lendemain des indépendances. Dès 1960, il est apparu que la

«balkanisation» du continent constituait un facteur de

vulnérabilité externe qui limitait les possibilités de

croissance interne et réduisait le poids du continent dans les

négociations internationales. L'exiguïté des marchés

nationaux dans chaque région africaine, y amoindrit le jeu des

économies d'échelle, et l'existence de zones monétaires

divergentes y rend cruciaux les problèmes de paiements intra

régionaux.

Une première solution va consister, pour la

région ouest africaine, en la mise en place d'une Chambre de

compensation (CCAO), à laquelle va succéder le PCMC. Mesurant la

gravité des problèmes de paiements, l'idée de créer

une monnaie unique pour toute la CEDEAO va être émise et un plan

d'action va être élaboré à cet effet à

Lomé en 1999.

Dans un premier chapitre, nous examinerons l'efficacité

et la rationalité économique qui sous-tend ce plan ; puis, dans

un second chapitre, nous analyserons les chances de succès du projet, en

passant au peigne fin les enjeux et les perspectives du processus

d'intégration monétaire.

Chapitre I: Aperçu général des

initiatives en matière de coopération

monétaire dans la CEDEAO

Ce chapitre fait un rappel historique des premières

tentatives en matière de coopération monétaire

initiées par la CEDEAO (section I), avant d'examiner la stratégie

dite «approche accélérée de

l'intégration», qui a été adoptée à

Bamako en 2000, pour assurer l'Union monétaire de la CEDEAO (section

II).

Section I : De la Chambre de compensation (CCAO) au

Programme (PCMC) I.1 La CCAO : première initiative de coopération

monétaire de la CEDEAO I.1.1 Aperçu historique

L'origine de la coopération monétaire en Afrique

de l'Ouest remonte à l'époque coloniale. A cette époque,

il existait deux grands ensembles en Afrique de l'Ouest : le bloc des Etats

francophones et celui des Etats anglophones.

Par décret du 16 juin 1895, le premier groupe sera

administré par un gouvernement général dit

«Gouvernement général de l'Afrique occidentale

française», avec une unité administrative et politique, une

solidarité financière et une coordination sur le plan

économique. Il va regrouper à l'origine huit pays : Bénin-

Burkina Faso- Côte d'Ivoire- Guinée- Mali- Mauritanie- Niger et

Sénégal. En 1962, il deviendra Union monétaire de

l'Afrique de l'Ouest (UMOA)20 avec pour monnaie le franc CFA

(Communauté Financière Africaine créé en 1945) et

une Banque Centrale (BCEAO). Cette Union va intégrer en 1994, date de la

dévaluation du franc CFA de 50% par rapport au franc français, un

objectif de stabilité économique, devenant depuis lors Union

Economique et Monétaire de l'Afrique de l'Ouest (UEMOA). Contrairement

à d'autres aménagements français, notamment la

CEMAC21, l'UEMOA a réussi dans la réalisation de ses

objectifs de stabilité économique.

Quant au second bloc, composé de territoires

anglophones, il va connaître d'abord un Institut d'émission

dénommé «Currency board», qui avait le pouvoir exclusif

d'émettre et de gérer la monnaie en Gambie, au Ghana, au Nigeria

et en Sierra Leone22. Puis, avec l'accession à

l'indépendance de ces pays, va s'en suivre la dissolution de ce

système d'intégration

20 L'histoire de l'UMOA est émaillée de

retraits de pays (Mali en 1962 et Mauritanie en 1973) et d'adhésions de

pays (Togo en 1936 ; Mali en 1984 et Guinée-Bissau en 1997). Plus

d'information à l'adresse Internet :

http://www.bceao.int/internet/bcweb.nsf/files/chronologie3062004.pdf/$FILE/chronologie3062004.pdf.

21 La monnaie de la CEMAC est aussi

dénommée franc CFA (Coopération Financière en

Afrique centrale)

22 Ni le Libéria, ni la Guinée Bissau

n'appartenait à un bloc.

monétaire ; les différents pays ayant opté

pour la création de leur propre monnaie. Les dispositions de change des

monnaies de la région sont résumées dans le tableau 2 ci

dessous.

|

Tableau 2 : Dispositions de change et cadre de

référence de la politique monétaire des Etats

Ouest-

africains (31 mars 2001)

|

|

Cadre général de la politique monétaire

|

|

Régime de changes

Pays n'ayant pas de

monnaie officielle

distincte

(1)

|

Ancrage de taux

de change

|

Objectifs

d'agrégats

monétaires

|

Programme

soutenu par le FMI

ou

autre

programme

monétaire

|

Autres dispositions

|

|

UEMOA :

|

|

|

|

|

Bénin; Burkina

Faso; Côte

d'Ivoire;

Guinée-

Bissau ; Mali ;

Niger ; Sénégal

;

Togo.

|

|

Flottement dirigé

(2)

|

|

|

Nigeria

|

|

|

Flottement

indépendant (3)

|

|

Gambie; Ghana;

Guinée; Sierra

Leone

|

Gambie; Ghana;

Guinée; Sierra

Leone

|

Libéria

|

(1) Le pays est membre d'une union monétaire.

(2) L'autorité monétaire suit les mouvements du

taux de change par des interventions actives sur le marché des changes,

sans spécifier ni s'engager à annoncer au préalable quelle

sera la trajectoire du taux de change

(3) La valeur de change est déterminée par le

marché, toute intervention sur le marché des changes étant

plus destinée à modérer le taux de change et à en

éviter les fluctuations indésirables qu'à le situer

à un niveau particulier.

Source : FMI, Statistiques Financière

Internationales, août 2001.

|

Ce faisant l'Afrique de l'ouest va au lendemain des

indépendances, enregistrer un grand nombre d'espaces monétaires,

à l'image d'ailleurs de tout le continent africain. Cette situation va

amener les Chefs d'Etats du continent à prendre l'initiative

d'intégrer le continent sur le plan monétaire. Dès 1962,

avant la création de l'Organisation de l'Unité africaine (OUA),

une mission sera confiée au professeur Robert Triffin, et va consister

à préparer un rapport sur les possibilités de mettre sur

pieds une union de paiements en Afrique, dans une perspective d'unification

monétaire du continent.

Le rapport Triffin va conduire à la création de

l'Association des Banques centrales africaines en mai 1968, et à une

organisation monétaire structurée autour de cinq régions

(Afrique du nord, de l'est, de l'ouest, du centre et l'Afrique australe). Ces

différentes

composantes de l'Association seront appelées chacune

à instaurer un mécanisme multilatéral de paiements. C'est

ainsi qu'en 1975 sera créée en Afrique de l'ouest la Chambre de

Compensation de l'Afrique de l'Ouest (CCAO).

I.1.2 Les difficultés rencontrées par la

CCAO

Nonobstant la recommandation faite à l'Association des

Banques centrales de l'Afrique de l'Ouest, la nécessité de la

mise en place d'une Chambre de Compensation s'expliquait par les multiples

restrictions en matière de change et de paiements imposées aux

transactions que connaissait le commerce intra-communautaire. Ces

différentes mesures qui s'expliquent par la crainte d'une pénurie

de devises à long terme au niveau des Etats nouvellement

constitués vont toucher les importations, les invisibles, les recettes

d'exportations et les transferts de capitaux.

L'existence et la persistance des contraintes aggravées

par la balkanisation monétaire de la région vont conduire la CCAO

à avoir pour objectif principal, la résolution des

problèmes liés à la diversité des systèmes

de change. Par conséquent, elle se devait de servir de cadre de

promotion des échanges au sein de la communauté ouest africaine

en permettant une facilité multilatérale de paiements.

Trois ans après sa création, elle va

connaître des difficultés qui malheureusement vont s'accentuer au

fil des ans et conduire à sa transformation en Agence Monétaire

de l'Afrique de l'Ouest (AMAO) en 1993. Les difficultés auxquelles ont

été confrontées la CCAO peuvent se résumer en trois

points.

D'abord les volumes des produits, objet de compensation seront

faibles et décroissants ; ce qui signifie que les échanges entre

les pays membres n'étaient pas équilibrés de telle sorte

que le règlement de très importantes sommes devait se faire avec

des monnaies étrangères convertibles (non régionales).

Ensuite, il y aura apparition de positions débitrices

importantes et sans cesse croissantes. Entre 1982 et 1985, les dettes totales

accumulées vont passer de 10 millions de dollars US à 55,1

millions de dollars US.

Enfin, les conceptions de règlement étaient

fondamentalement différentes selon les systèmes de régime

des changes. Pour les banques dans les régimes convertibles, les

règlements sont automatiques en vertu de la convertibilité de

leur monnaie, alors que tel n'est

pas le cas dans les autres régimes moins convertibles. Les

accumulations sans cesse croissantes de dette s'effectuaient aussi au

détriment des monnaies convertibles.

L'automaticité des règlements ne sera donc pas

réaliser par la CCAO et par décision A/DEC 4/7/92, les

Autorités politiques de la CEDEAO vont décider de la

transformation et du changement de dénomination de celle-ci. La CCAO

deviendra ainsi Agence Monétaire de l'Afrique de l'Ouest

(AMAO)23. Le protocole A/P1/7/93 relatif à l'Agence

monétaire de l'Afrique de l'Ouest (AMAO) va consacrer la succession de

celle-ci à la CCAO en 1993. La création de l'AMAO interviendra

cependant en 1996.

Mais bien avant la transformation de la CCAO, les Chefs

d'Etats et de gouvernement de la région ouest africaine vont, dans le

soucis de pallier les insuffisances de la CCAO, adopter en 1987 le Programme de

Coopération Monétaire de la CEDEAO (PCMC) dont l'objectif ultime

est la création d'une monnaie commune.

I.2 Le Programme de Coopération Monétaire

de la CEDEAO (PCMC)

I.2.1 De la décision de la création d'une

ZMU à la création du PCMC

C'est en 1983 à Conakry que les Dirigeants ouest

africains vont exprimer leur volonté de doter la CEDEAO d'une monnaie

unique partagée par tous les Etats membres, en demandant la

réalisation d'études à cet effet.

Cette décision sera motivée par une prise de

conscience au niveau des dirigeants de la nécessité d'aller

à l'intégration monétaire afin d'espérer

résoudre les problèmes de paiements intra communautaires dus

à une multiplicité de zones monétaires divergentes au sein

de la région. L'étude sera confiée à un groupe

d'experts.

Suite aux recommandations formulées dans le rapport des

experts à l'intension de la Conférence des Chefs d'Etats et de

gouvernement de la CEDEAO, le PCMC sera adopté en juillet 1987 à

Abuja lors de la 10ème session de la Conférence des

Chefs d'Etat et de gouvernement.

I.2.2 Le PCMC : Objectifs et cadre de mise en

oeuvre

A. Les objectifs du PCMC

L'objectif principal du PCMC est l'adoption de mesures

collectives en vue d'une harmonisation monétaire et d'une gestion

commune des institutions.

23 Le protocole a été signé le 24

juillet 1993. Il est entré en vigueur le 1er août

1995.

A cet objectif principal, le PCMC connaît des objectifs

spécifiques qui sont :

· Faciliter les transactions commerciales intra

régionales en renforçant les paiements régionaux

multilatéraux et le système de la Chambre de Compensation de

l'Afrique de l'Ouest (CCAO) dans le court terme ;

· Réaliser, à moyen terme, la

convertibilité monétaire régionale à travers

l'utilisation plus libérale des monnaies nationales dans les

transactions commerciales intra régionales, aux taux de change en

vigueur sur les marchés ;

· Et créer à long terme une zone

monétaire unique comprenant tous les pays membres de la CEDEAO. Cette

zone devra être caractérisée par l'utilisation d'une

monnaie commune convertible gérée par une Banque centrale commune

et soutenue auprès d'un organe extérieur par un arrangement de

garantie de convertibilité.

Pour réaliser ces objectifs spécifiques, un

certain nombre de politiques ont été identifiées et

regroupées en mesures de court, moyen et long termes24, pour

être mises en oeuvre au cours d'une période transitoire de 10 ans

allant de 1990 à l'an 2000.

A court terme, ces mesures comprennent le règlement

des arriérés de la CCAO ; la transformation de cette

dernière en Agence spécialisée de la CEDEAO et la

suppression des barrières non tarifaires à caractère

monétaire. A moyen et long termes, les mesures couvrent l'ajustement du

taux de change des monnaies à des taux d'équilibre ; la

réalisation des transactions courantes et des capitaux dans la

région ; l'adoption d'un système de taux de change CEDEAO

axé sur le marché ; l'adoption d'une approche axée sur le

marché dans l'utilisation des politiques monétaires et la

réalisation d'un taux d'inflation à un chiffre.

En bref, le PCMC doit oeuvrer à la réalisation

de la convertibilité limitée des monnaies et à la

création d'une zone monétaire unique avec à sa tête

une autorité monétaire, chargée de la mise en oeuvre de la

politique monétaire et de la gestion d'une monnaie commune convertible

au sein de l'Union.

B. Les organes de coordination et de suivi du PCMC

En 1996, prérogative sera accordée à

l'Agence Monétaire de l'Afrique de l'Ouest (AMAO) pour suivre les

progrès réalisés dans la mise en oeuvre du PCMC. Tout

comme sa devancière, l'AMAO sera aussi chargée des questions de

coopération monétaire et de paiements. Mais plus que la CCAO,

l'AMAO devra surtout contribuer à la mise en place de la

24 La période transitoire antérieure à

savoir 1987-1994 a été modifiée en 1990.