|

UNIVERSITE NATIONALE DU RWANDA

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

DEPARTEMENT D'ECONOMIE

OPTION: MONNAIE ET

BANQUE

`

CORRELATION ENTRE TAUX DE CHANGE ET

BALANCE DES PAIEMENTS AU RWANDA

Mémoire présenté en vue de I'obtention du

grade de Bachelor's Degree (Licencié) en Economie.

Présenté par DUSHIMUMUKIZA

Deogratias

DIRECTEUR: Prof. RUTAZIBWA Gerard

Co- Directeur: RUNEZERWA BIZOZA Alfred (M.Sc)

Butare, juin 2006

DEDICACE

A nos chers parents.

A toute notre famille : nos tantes, frères et soeurs

spécialement Samuel NIYOMUKIZA, Martine NIYOBUGINGO et Bernard

IRAHUMURIZA.

A tous nos collègues de classe durant toute notre vie

estudiantine, entre autre : Innocent SENTWALI, Gonzague NGENDAHIMANA, JMV

HABINEZA, Samson HATEGEKIMANA, Joseph HAKIZIMANA, André BIMENYIMANA, et

Didace MBAREBA.

A ma regretté tante Marie-Anne MUKAKANANI. A Louise

MUKESHIMANA.

Je dédie ce mémoire

REMERCIEMENTS

La rédaction de ce mémoire a été

possible grace au soutien de diverses personnes qu'il convient de remercier

expressément.

Nos remerciements s'adressent en particulier au Prof.

Gérard RUTAZIBWA et RUNEZERWA BIZOZA Alfred (M.sc) pour avoir

accepté d'assurer la direction de ce mémoire. La qualité

du présent travail doit beaucoup à leur disponibilité,

leurs conseils et leur orientation. Dans ce même cadre nous remercions

tous les professeurs de la faculté des sciences économiques,

spécialement ceux du département d'économie, pour leur

contribution à notre formation universitaire pendant quatre ans.

Nos vifs remerciements s'adressent également à

toute notre famille :Abel SHAMURENZI et Berne NYIRAHUKU, notre mere Marthe

NIYONSABA et Samuel BUGINGO, pour tous les efforts qu'ils ont fourni pour notre

éducation des l'enfance jusqu'à la fin de ces études. Que

vous trouviez dans ce travail l'accomplissement de votre mission entant que nos

bons parents.

Nos sentiments de gratitudes s'adressent encore aux familles

MUHINDA Phénias et NSHUNGUYINKA Jean, en fin pour ne citer que

ceux-là, que tous ceux qui, de loin ou de pres, d'une facon ou d'une

autre ont contribué à la réalisation de ce travail, y

trouvent l'expression de notre reconnaissance la plus distinguée.

iii

TABLE DES MATIERES DEDICACE .

Error! Bookmark not defined.

REMERCIEMENTS ii

TABLE DES MATIERES iii

SIGLES ET ABREVIATIONS vi

LISTE DES TABLEAUX vii

LISTE DES FIGURES viii

SOMMAIRE . x

ABSTRACT xi

INTRODUCTION GENERALE 1

1. Problématique 1

2. Hypothèses du travail 3

3. Intérét du travail 4

4. Objectifs du travail 4

5. La méthodologie utilisée 4

6. Délimitation du sujet 6

7. Plan du travail 6

CHAPITRE I: CADRE THEORIQUE SUR

LE TAUX DE CHANGE ET LA BALANCE DES PAIEMENTS 7

I.1 LA NOTION DE LA BALANCE DES PAIEMENTS 7

I.1.1 Définition et présentation de la balance des

paiements 7

I.1.2 Equilibre matériel de la balance des paiements et la

balance de base 10

I.1.3 Les causes de rupture de l'équilibre de la balance

des paiements. 11

I.1.4 Les problèmes de la balance des paiements 12

I.2 LA NOTION DE TAUX DE CHANGE 13

I.2.1 La détermination du taux de change 13

I.2.2 Les déterminants du taux de change 15

I.2.3 Fonctionnement du marché des changes. 17

I.2.3.1 Les changes flottants 17

I.2.3.2 Les changes fixes 19

I.2.4 Les politiques de change 20

I.2.4.1 Les instruments des politiques de changes 21

I.3 INTERACTION ENTRE LE TAUX DE CHANGE ET LA BALANCE DES

PAIEMENTS. 21

I.3.1 Impact du taux de change sur l'économie d'un pays

et sa balance des paiements

.22

I.3.1.1 Importance relative de la valeur externe de la monnaie

22

I.3.1.2 Les modifications des parités 22

I.3.1.3 Les taux de change comme une arme de politique

économique 31

I.3.2 Impact du solde de la balance des paiements sur le taux de

change 32

I.3.2.1 Impact du solde extérieur sur le taux de change

33

I.4 Conclusion partielle 38 CHAP II : EVOLUTION

COMPAREE DU TAUX DE CHANGE ET DE LA BALANCE DES PAIEMENTS AU RWANDA.

39

II.1 Introduction 39

II.2 Evolution du taux de change du Frw par rapport au $US de

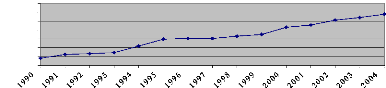

1990 à 2004 39

II.2.1 La dernière période des changes fixes. 39

II.2.2 La période des changes flottants 41

II.2.3 Les dernières années de la période

d'étude : de 2000 à 2004 42

II.3 Evolution des principaux agrégats de la balance des

paiements du Rwanda, de

1990 à 2004 48

II.3.1 Evolution de la balance des paiements du Rwanda 48

II.3.2 L'évolution comparée des différents

soldes de la balance des paiements 55

II.4 Comparaison de l'évolution du taux de change et celle

de la balance des

paiements. 56

II.4.1 Le taux de change et le solde global de la balance des

paiements 56

II.4.2 Le taux de change et la balance courante 57

II.4.3 Le taux de change et la balance des biens et services

58

II.5. Conclusion partielle 59 CHAP III:ESTIMATION,

ANALYSE ET INTERPRETATION DES RESULTATS 60

III.1 Méthodes et techniques de l'analyse 60

III.2 Spécifications des modèles 61

III.2.1 Précisions sur le modèle 61

III.2.2 Précision sur les variables 61

III.2.3 Méthode d'estimation 62

III.3 Présentation des modèles 62

III.4 Les critères d'identification des modèles

63

III.5 Les hypothèses des modèles 64

III. 6 Méthode d'estimation et détection d'auto

corrélation 64

III.7 Interprétation des résultats 67

III.8 Synthèse des résultats 70

CONCLUSION GENERALE ET RECOMMANDATIONS 73

BIBLIOGRAPHIE 77

ANNEXE I : Evolution des principaux

agrégats de la balance des paiements de 1990 à 2004 1 ANNEXE II

: Evolution des principaux agrégats de la balance des

paiements en indice base de 1990 2 ANNEXE III: Les

données de test empirique de la corrélation entre le taux de

change et la balance des paiements 3

vi

SIGLES ET ABREVIATIONS

BNR: Banque Nationale du Rwanda

DMC : Double moindres carrés

DW : Test de Durbin Watson

FMI : Fonds Monétaire international

Frw: Franc rwandais

ITE : Indice des termes de l'échange

MCO : Moindres carrés ordinaires

MINECOFIN : Ministére des finances et de la planification

économique ONG : Organisation non gouvernementale

PPA: Parité du Pouvoir d'Achat

PVD: Pays en voie de développement

Rwf: Rwandan franc

SPSS: Soft Package for Social Sciences

$US: Dollar américain USD: United State dollar

LISTE DES TABLEAUX

Page

Tableau I: Evolution du taux de change du Frw par rapport au $US

de 1990 a

2004 40

Tableau II: Evolution du taux de change en indice 40

Tableau III : Cours de change du Frw par rapport au $US, fin de

période depuis

2000 43

Tableau IV : Evolution du taux de change en indice 43

Tableau V : Synthése des résultats d'estimation

66

LISTE DES FIGURES

Page

Figure 1:Présentation d'une balance des paiements 9

Figure 2 :Détermination du taux de change 15

Figure 3 : Fonctionnement du marché des changes 17

Figure 4 : Intervention de la banque centrale dans les changes

fixes 20

Figure 5 : Dynamique de la dévaluation 24

Figure 6 : Le cercle vertueux de la monnaie forte 32

Figure 7 : Le cercle vicieux de la dépréciation

et vertueux de l'appréciation 37 Figure 8 : Evolution du cours de

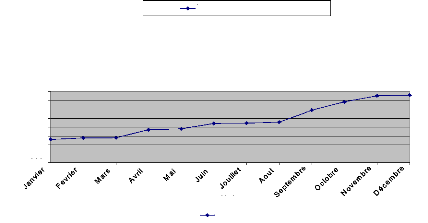

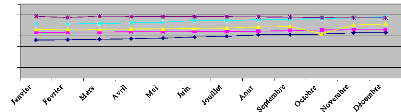

change du Frw de 1990 a 2004 41 Figure 9 : Evolution du taux de change mensuel

du Frw par rapport au $US en 2000 45 Figure10 :Evolution du taux de change

mensuel du Frw en 2001 45 Figure 11 : Evolution du taux de change mensuel du

Frw en 2002 46 Figure 12 : Evolution du taux de change mensuel du Frw en 2003

46 Figure 13 : Evolution du taux de change mensuel du Frw en 2004 46 Figure 14

: Aperçu sur l'évolution du taux de change mensuel du Frw

depuis

2000 47

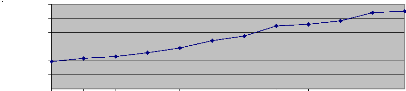

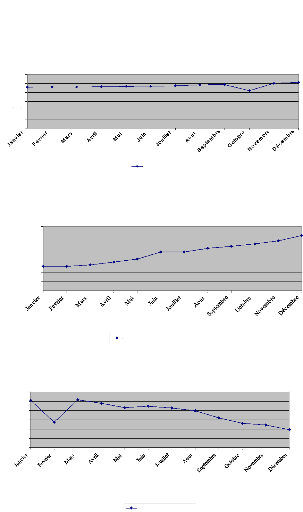

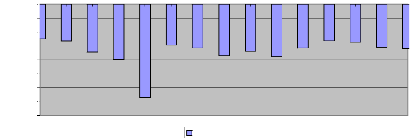

Figure15 : Evolution de la balance commerciale 49

Figure16 : Evolution de la balance des services 50

Figure 17 : Evolution de la balance des biens et services 50

Figure 18 : Evolution de la balance courante .51

Figure 19 : Evolution de la balance des transferts courants nets

52

Figure 20 : Evolution du compte capital et opérations

financières 53

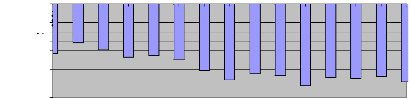

Figure 21 : Evolution du solde global de la balance des paiements

55

Figure 22 : Evolution des principaux agrégats de la balance des

paiements...55

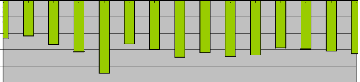

Figure 23 : Evolution comparee du taux de change et celle de la

balance des

paiements 57

Figure 24 : Evolution comparee du taux de change

et celle de la balance

courante 58

Figure 25 : Evolution comparee du taux de change

et celle de la balance des

biens et services 58

SOMMAIRE

Le Franc rwandais s'est déprécié depuis

plusieurs années des l'adoption du régime de change flottant en

1995. Cette dépréciation a été en paralléle

avec le déficit persistant de la balance des paiements. Plusieurs

études ont essayé de dégagé les causes de la

détérioration de la balance des paiements, en considérant

seulement la balance commerciale. On attribuait théoriquement le

déficit de la balance commerciale a une dépréciation du

taux de change.

La forte dépréciation du taux de change du Frw

nous a poussé a supposer une liaison entre le solde des échanges

extérieurs du Rwanda avec les autres pays et le taux de change du Frw.

C'est ainsi que nous avons entrepris la présente recherche dans

l'objectif de déterminer qui, entre la détérioration de la

balance des paiements et la dépréciation du taux de change du

Frw, est a l'origine de l'autre et comment sauvegarder la valeur externe du

Franc rwandais.

Pour atteindre notre objectif, trois hypotheses de recherche

ont été formulées: Le solde des différentes sous

balances de la balance des paiements influencent le taux de change et en

retour, le niveau du taux de change influence les différentes sous

balances de la balance des paiements. C'est ce que nous avons appelé

l'influence réciproque entre le taux de change et la balance des

paiements.

Durant notre recherche, diverses méthodes et techniques

ont été utilisées dont les principales sont la

méthode historico-comparative, analytique et

l'économétrie. Selon les résultats de recherche, la

dépréciation du taux de change a été due au

déficit persistant de la balance des paiements. Ainsi l'étude a

atteint son objectif et nous a permis de confirmer nos hypotheses. A l'issue de

l'étude, une série des recommandations ont été

adressées aux responsables de la politique économique et aux

futurs chercheurs. Toutes ces recommandations visent le redressement de la

situation de la balance des paiements pour éviter la

dépréciation du taux de change du Frw.

xi

ABSTRACT

The Rwandan franc has been is depreciating since the adoption

of floating exchange rate in 1995. This depreciation has been observed with the

balance of payments deficit. Many studies tried to explain the causes of

deterioration of balance of payments with emphasize on trade account.

Theoretically, the unfavorable trade account is attributable to the

depreciation of local currency.

The excess depreciation of Rwf has motivated us to think about

the link between the exchange rate of Rwf and the foreign exchange recorded in

balance of payments. The reason of undertaking such research is to determine

between unfavorable overall balance of payments and the depreciation of Rwf,

which influence other, and to show how the depreciation of Rwf can be

removed.

In attempting to attain our goal, three hypotheses have been

formulated as follows: partial accounts of the balance of payments (trade

account, current account, etc) have an impact on of the exchange rate of Rwf

and simultaneously, the exchange rate of Rwf affects those accounts of balance

of payments. It is what has been called simultaneous influence between the

exchange rate and balance of payments.

During our research, various methods and techniques have been

used including historical-comparative and analytic methods and econometrics.

According to the results of our research, the depreciation of Rwf is caused by

the permanent deficit of Rwandan balance of payments. Accordingly, our

objective has been achieved and hypotheses verified. Such results have

permitted us to give some recommendations to various economic policy makers and

future studies, concerning the improvement of the balance of payments in order

to avoid the Rwf depreciation.

INTRODUCTION GENERALE

1. Problematique

Les médias mentionnent les taux de change tous les

jours et annoncent la dépréciation des monnaies locales par

rapport aux devises clés comme le dollar et l'euro. Chez nous par

exemple aujourd'hui c'est 565 Frw pour 1$ US, demain c'est 570 Frw pour 1$ US.

C'est rare de voir une autre variable économique qui a autant

tiré l'attention que le taux de change. Cette importance

stratégique du taux de change, d'après PLIHON (1994 :3), vient du

fait que le taux de change se trouve au centre des relations entre pays, en

mesurant les prix des monnaies les unes contre les autres.

Les taux de change sont comme un pont par lequel passent les

échanges internationaux qui sont nécessaires pour la vie d'un

pays. En effet, comme le disent LONGATTE et VANHOVE (2001 : 343-344), les

échanges internationaux sont justifiés en premier lieu par

l'inégale dotation en ressources naturelles observée entre les

nations. Cette situation fait que chaque pays produit les biens dont il est

abondamment pourvu en ressources. En second lieu, c'est la

spécialisation qui suggère qu'un pays devrait produire là

oü il dispose un avantage relativement élevé ou bien un

désavantage le moins élevé par rapport aux autres pays.

Les échanges internationaux concernent les

échanges de marchandises, de services, de capitaux, le règlement

des dettes contractées en devises et en monnaie nationale à

l'occasion des échanges, ainsi que l'échange des monnaies entre

les différents pays de la planète. Le change (qui est

l'échange des monnaies les unes par rapport aux autres) est

nécessaire parce qu'il n'existe pas une monnaie pouvant être

utilisée au niveau international. En outre, certains agents

économiques préfèrent de garder leurs avoirs dans une

monnaie forte à l'abri de la dépréciation. Ce change se

fait sur le marché de change oü se détermine le taux de

change (RUZIRABWOBA, 2005).

Le taux de change du Franc rwandais se dégrade

considérablement depuis que le pays a abandonné le régime

de changes fixes (BNR, 2000 et BNR, 2004). Dans la mesure oü le taux de

change affecte la compétitivité externe d'un pays et que le

marché des changes est utilisé comme un pont pour entrer en

contact avec le reste du monde, on peut se poser la question de savoir les

causes qui aménent la monnaie du pays a perdre sa valeur vis a vis des

devises, de plus de 400 % sur une période seulement de 15 ans. Ce

probléme nous parait fondamental pour la stabilité de

l'économie nationale.

Un autre défi pour les relations d'un pays avec

l'extérieur se trouve dans l'effort fourni par chaque pays pour en tirer

profit, en essayant d'accroTtre sa part du marché mondial. Ainsi chaque

nation comptabilise ses échanges avec l'extérieur dans un

document appelé balance des paiements, dans l'objectif de comparer

l'ampleur des flux d'entrée a celle de flux de sorti (Bordeaux, 2001,

relations internationales, page consultée le 25 aoüt 2005, http:

www.acbordeaux.fr/Etablissement/SudMedoc

/sed 2001 td).

Actuellement ce que l'on observe sur la balance des paiements

de plusieurs pays tant a remettre en cause les affirmations de David Ricardo et

les tenants du libre échange, qui affirment que dans le commerce mondial

tous participant y gagnent (LONGATTE et VANHOVE, 2001 :275). Beaucoup des pays

en voie de développement connaissent des problémes de la balance

des paiements provenant de diverses sources. Le monde est divisé en deux

blocs: ceux qui bénéficient du commerce extérieur

notamment les pays industrialisés, et l'autre bloc de ceux qui

s'enfoncent dans le sous-développement (FMI, 2001:28). Cependant, le

bien fondée du libre échange est la réduction des

inégalités entre les pays.

Ces problémes de la balance des paiements qui sont

notamment le déficit persistant de la balance des paiements ont un

impact négatif sur la valeur externe de la monnaie, c'est a dire son

taux de change. D'ailleurs celui - ci est lié directement au solde des

échanges internationaux. Mais cette liaison semble être complexe

dans le sens qu'elle peut être inversée, et importante

pour l'économie d'un pays. LONGATTE et VANHOVE (2001 :371)

nous l'expliquent dans ces termes :

(( Même si les déterminants du taux de change

sont essentiellement les échanges des biens, de services et de

mouvements des capitaux, ces mêmes flux réels peuvent être

influencés dans la suite par la variation de la parité d'une

monnaie».

La problématique de notre recherche est un lien entre

la dépréciation du franc rwandais et le déficit persistant

de la balance des paiements au Rwanda observé en paralléle. Que

faire pour sauvegarder la valeur du Franc rwandais et donner confiance aux

investisseurs étrangers ? Soucieux d'apporter notre coup de main a

l'amélioration de la position du commerce extérieur du Rwanda,

les taux de change étant une voix par laquelle passe les échanges

internationaux, nous avons intitulé notre travail comme suit:

<corrélation entre taux de change et balance des paiements au

Rwanda».

2. Hypotheses du travail

Le but principal de faire le commerce extérieur est

d'en tirer profit, réaliser un équilibre de la balance des

paiements et la stabilité de la monnaie. Parmi les déterminants

du taux de change, le solde de la balance des paiements joue un role important,

parce que les achats et ventes des monnaies les unes contre les autres

résultent des opérations sur biens, services et actifs financiers

d'un pays. Notre travail va isoler la variable <<Balance des

paiements» et va étudier son influence réciproque sur le

taux de change. Ainsi les hypotheses a vérifier sont les suivantes :

1. La détérioration du solde des différents

comptes de la balance des paiements cause la dépréciation du taux

de change.

2. Il existe une influence réciproque entre le taux de

change et la balance des paiements, c'est a dire que les soldes des sous

balances de la balance des paiements influencent le taux de change et qu'en

retour le taux de change influence ces soldes.

3. Les soldes des sous balances de la balance des paiements

expliquent mieux les relations du taux de change et la balance des

paiements.

3. Intérêt du travail

Ce sujet nous intéresse dans le sens qu'elle cadre

avec notre formation acquise en sciences économiques. De ce fait, il

nous permettra d'enrichir notre connaissance sur les notions des taux de

changes et les notions du commerce extérieur. Pour les autres, ce sujet

va présenter la situation du commerce extérieur du Rwanda sur une

longue période. Ainsi toute personne intéressée sur la

situation économique du pays peut y trouver les informations

nécessaires.

4. Objectifs du travail

L'objectif de notre travail est de relever les causes de la

dépréciation du Frw et de vérifier la liaison

théorique qui existe entre le taux de change et la balance des

paiements. Nous voulons aussi donner certaines recommandations visant a

défendre la valeur externe du Frw, sur base des résultats de

cette étude.

5. La méthodologie utilisée

Au cours de notre recherche nous allons utiliser diverses

méthodes et techniques dont les principales sont :

5.1 La méthode

structuro-fonctionnaliste

Elle consiste a déterminer les arrangements structurels

et les fonctions remplient par les éléments de la structure. Elle

nous sera utile dans l'analyse de la structure de la balance des paiements et

son élaboration. Plus particulièrement dans l'étude des

différentes sous balances de la balance des paiements et l'impact de

leurs soldes sur le solde global de la balance des paiements.

5.2 La méthode comparative

Cette méthode consiste a dégager les

différences et les ressemblances. Durant notre recherche,

différentes données ont été recueillies aupres des

diverses institutions (BNR, MINECOFIN). La méthode comparative nous

permettra de faire une comparaison dans le temps entre l'évolution du

taux de change et celle de la balance des paiements et ses agrégats sur

différentes années. En fin la méthode nous facilitera de

faire un rapprochement de leur évolution.

5.3 La méthode analytique

Cette méthode consiste dans l'interprétation et

l'analyse des données recueillies. Elle nous aidera a faire des analyses

des données et informations recueillies sur le secteur extérieur

du Rwanda. Aprés l'interprétation des résultats, nous

allons confirmer ou infirmer nos hypotheses.

5.4 Les techniques

a) La technique documentaire

Nous nous servirons d'une documentation et ouvrages

généraux comprenant les livres, des mémoires des

étudiants, les références électroniques et toute

autre documentation qui pourra nous fournir les informations en rapport avec le

secteur extérieur du pays.

b) La technique statistique et

économétrique

Nous ferons recours a ces techniques pour tester les

hypotheses posées et vérifier la théorie

économique, ce qui est notre objectif, de la relation entre le taux de

change et la balance des paiements.

6. Delimitation du sujet

En terme de l'espace, notre étude concerne le cas du

Rwanda, pour une période allant de 1990 a 2004. C'est une période

dans la quelle une grande partie de celle-ci le franc rwandais a librement

fluctué et a connu une dépréciation successive par rapport

au dollar. C'est dans la même période oü le pays a connu un

déficit extérieur persistant. Le choix de cette période

s'inscrit dans le but de mesurer la corrélation entre ces deux

variables.

7. Plan du travail

Le présent travail est subdivisé en 3 chapitres

précédés par une introduction génale qui a

présenté la question centrale de notre recherche, les objectifs

poursuivis et la méthode de mener notre recherche. Le premier chapitre

intitulé« cadre théorique sur le taux de change et la

balance des paiements», va présenter la théorie relative au

taux de change, la balance des paiements ainsi que leur liaison. Le

deuxième chapitre vise a présenter le secteur extérieur du

Rwanda pour nous permettre d'étudier l'évolution de ces deux

variables macroéconomiques, le taux de change et la balance des

paiements pour le cas du Rwanda, sur 15 dernières années. Le

dernier chapitre va présenter les résultats de notre recherche et

montrer s'il y a ou pas la corrélation entre le taux de change et la

balance des paiements.

CHAPITRE I: CADRE THEORIQUE SUR LE TAUX DE CHANGE ET

LA

BALANCE DES PAIEMENTS

I.1 LA NOTION DE LA BALANCE DES PAIEMENTS

I.1.1 Definition et presentation de la balance des

paiements

Selon JALLADEAU et DORBAIRE (1998 :91), la balance des

paiements est un état statique qui enregistre sous forme comptable

l'ensemble des flux d'actifs réels, financiers et monétaires

entre les résidents d'un pays et les nonrésidents, au cours d'une

période donnée. La présentation de la balance des

paiements suit le principe de la comptabilité en partie double. Ceci

signifie qu'une même opération est comptabilisée deux fois:

en tant que flux réel et en tant que flux monétaire, contre

partie exacte de ce flux réel. Il en résulte un nécessaire

équilibre de la balance des paiements. C'est donc par abus de langage

que l'on parle le déficit ou l'excèdent de la balance des

paiements. Il s'agit bien souvent de la somme du solde des transactions

courantes et du solde des flux financiers.

Sans trop entrer dans les détails de

présentation comptable, disons que la balance des paiements peut

être divisée en cinq balances partielles si l'on groupe les

paiements internationaux d'après leur nature (HEERTJE et Al,

2003 :309). Des paiements de l'étranger à notre pays, c'est

à dire les montants qui entrent au Rwanda sont inscrits à gauche,

au crédit de la balance; les paiements de notre pays à

l'étranger, c'est-à-dire les montants qui sortent du pays, sont

inscrits à droite au débit (Voir schéma d'une balance des

paiements,

p.9).

L'ensemble de la balance commerciale, la balance des services,

la balance des revenus du capital, qui peut inclure aussi les revenus du

travail, en y ajoutant les transferts courants, qui sont des flux qui n'ont

aucune contre partie comme les dons au profit des résidents, est

appelé balance des paiements courants ou encore balance des transactions

courantes. Le solde de

cette balance des paiements courants qui peut être

déficitaire, excédentaire ou nul, est appelé solde des

transactions courantes. La somme du solde de la balance des paiements courants

(Sc) et du solde de la balance des capitaux (Sk) met en lumière

l'excédent ou le déficit total de la balance des paiements avec

l'étranger. Un excédent de notre balance des paiements accroTt

nos réserves de devises, appelées encore réserves de

change, un déficit les diminue. Ces variations sont portées dans

la balance des réserves de change officielles détenues

principalement par la banque centrale (BREMOND et SALORT, 1986 :129).

Le solde global (S) de la balance des paiements est

égal a la variation des réserves de change (ARC), si nous

admettons pour simplifier que les agents privés ne détiennent pas

de devises. Le solde global est égal (au signe près) au solde de

la balance des réserves officielles (BRO). Ces réserves d'or et

de devises augmentent ainsi que la position auprès du FMI s'il y a

excédent de la balance des paiements, s'il y a déficit elles

diminuent. Donc S = Sc + Sk = ARC.

Après la balance des capitaux (appelé aussi le

compte capital et opération financière) vient la rubrique des

erreurs et omissions, pour tenir compte des transactions qui ont

échappé a la comptabilité nationale et des

éventuelles erreurs. Remarquons que l'accroissement de la position d'or

et de devises est inscrit au début alors qu'au contraire la diminution

est inscrite au crédit. La balance des paiements est toujours

formellement en équilibre, les débits sont égaux aux

crédits.

Cet équilibre formel ou comptable résulte de la

comptabilisation en partie double. Cet équilibre formel ne signifie pas

qu'il règne un équilibre matériel ou économique,

l'ensemble des mouvements courants et des mouvements des capitaux peut montrer

un déficit ou un excédent. D'après TAYEBWA (1996 :236), il

y a déséquilibre lorsqu'un déficit ou un excédent

de la balance de paiements persiste durant une période prolongée

et cause une diminution ou un accroissement continu des réserves d'or et

de devises.

Figure 1: Schema d'une balance des paiements

|

Crédit 1. Balance des biens ou balance commerciale

|

|

Débit

|

|

(Recettes)

|

|

|

(Dépense)

|

|

2. Balance des services Solde

|

|

|

|

Crédit

|

|

|

Débit

|

Recettes résultant de services Paiements résultant

de service

rendus par le Rwanda. rendus par l'étranger au Rwanda

Solde

|

Crédit

|

3. Balance des revenus du capital

|

Débit

|

Intérêts, dividendes, etc. recus.

Intérêts, dividende, etc. payés.

Solde

Balance des paiements courants

4. Balance des capitaux

Crédit Débit

Investissements directs et achats Investissements directs et

achats de

de valeurs mobilières par l'étranger valeurs

mobilières a l'étranger par le

au Rwanda, prêts recus. Rwanda, remboursement de dettes

antérieurement accordées par l'étranger

Solde

=Excédent ou déficit total

5. Balance des reserves officielles

Crédit Débit

Sortie d'or et de devises, diminution de la Afflux d'or et de

devises,

position auprès du FMI. augmentation de la position

au près du FMI.

Solde

=Balance des paiements totaux

Source: HEERTJE, A. et Al., Principes

d'Economie politique, Bruxelles 4éd, 2003, p.310.

1.1.2 Equilibre materiel de la balance des paiements et

la balance de base

L'équilibre matériel de la balance des paiements

peut être évalué à l'aide du solde de la balance des

paiements courants et du solde de la balance des capitaux. Comme le dit HEERTJE

et Al (2003 :312), il est possible que la balance des paiements soit

en équilibre matériel sans variation ni de la position de devises

ni de la position auprès du F.M.I. Un tel résultat ne peut

être obtenu que si le solde de la balance des transactions courantes est

compensé par un solde de la balance des capitaux d'un même

montant, par exemple un solde créditeur (excédent) des

transactions courantes suffit pour couvrir un solde débiteur

(déficit) des mouvements des capitaux.

Mais cette définition de l'équilibre de la

balance des paiements reste critiquable. En effet une situation dans la quelle

un déficit important des transactions courantes est comblé grace

à l'action des crédits commerciaux temporaires et à court

terme par l'étranger, est un équilibre authentique. Cet

équilibre n'existe cependant que grace à l'importation temporaire

des capitaux. Si éventuellement ces crédits étaient

subitement supprimés, le déficit des transactions courantes

devrait être réglé par une diminution des réserves

de devises du pays.

Pour rendre l'analyse de l'équilibre de la balance des

paiements moins dépendante de tels facteurs temporaires ou occasionnels,

on a introduit le concept de la balance de base. Cette dernière

représente l'ensemble des opérations à long terme de la

balance des paiements, c'est-à-dire la balance des transactions

courantes et les mouvements des capitaux publics et privés à long

terme (NAGLES et ROLAND, 1991 :96). De cette manière, ce ne sont pas les

facteurs occasionnels qui sont mis en relief, mais surtout les facteurs

structurels. C'est pourquoi les mouvements de capitaux sont divisés en

transactions de nature structurelle d'une part et de caractère plus ou

moins occasionnel d'autre part. On parle d'équilibre de la balance de

base si le solde

des transactions courantes est compensé par les soldes des

mouvements de capitaux structurels.

I.1.3 Les causes de rupture de l'equilibre de la balance

des paiements.

Les causes peuvent être de nature conjoncturelle,

liées a des événements accidentels ou la

conséquence de mouvements des capitaux. I.1.3.1 Les causes de

nature conjoncturelle

Les causes du déséquilibre de la balance des

paiements peuvent être de nature conjoncturelle, comme l'augmentation des

salaires dans le pays partenaire qui accroTt le revenu des étrangers. Il

s'en suit une augmentation des exportations du pays vers l'étranger. Les

importations dans le pays étranger dont le salaire a augmenté

peuvent devenir chères et les résidents choisissent de consommer

les produits locaux a la place des produits étrangers qui sont devenus

chers. Alors le déficit possible de la balance des paiements du pays

partenaire est accompagné d'un excédent de notre balance des

paiements (JALLADEAU et DORBAIRE, 1998:210).

Ceci fait que le pays partenaire a des obligations de

paiements envers notre pays, ce qui cause un afflux continu de devises vers les

banques des dépôts locales. La banque centrale ne peut alors

empêcher l'échange de ces devises, et par suite l'accroissement de

la quantité intérieure de la monnaie. Ce phénomène

est inflationniste notamment en cas de plein emploi de l'appareil productif.

L'accroissement de la demande étrangère mène a en

excèdent de la balance des paiements du pays. Inversement le

déficit de la balance des paiements peut se produire par suite d'une

diminution de la demande, diminution qui peut naltre par exemple d'une baisse

d'activité économique dans le pays étranger (NAGLES et

ROLAND, 1991:99).

I.1.3.2 Les causes ayant un caractère structurel

I.1.3.3 Les causes accidentelles

Les causent des déséquilibres de la balance des

paiement peuvent être des catastrophes naturelles, les mauvaises

récoltes, les révolutions et les guerres peuvent provoquer un

déficit persistant de la balance des paiements.

I.1.3.4 Rupture causée par les mouvements de

capitaux

En plus une rupture d'équilibre peut aussi être

la conséquence de mouvement de capitaux, dü a des variations du

taux d'intérêt, a des perspectives de crises ou a un manque de

confiance dans la monnaie d'un pays.

I.1.4 Les problèmes de la balance des

paiements

D'après TAYEBWA (1996:267), on dit qu'un pays connalt

les problèmes de la balance des paiements, lorsqu'il enregistre un

déficit persistant de la balance des paiements. Dans ce cas, les

dépenses des échanges extérieurs sont supérieures

aux recettes. Toutefois une balance excédentaire persistante implique

aussi un déséquilibre de la balance des paiements mais ne

constitue pas les problèmes de la balance des paiements.

I.1.4.1 Les causes des problèmes de la balance des

paiements

Les causes des problèmes de la balance des paiements

sont parmi les causes de rupture de l'équilibre de cette balance

invoqués ci- haut. Pour les problèmes de la balance des

paiements, les causes sont celles qui augmentent la sortie des capitaux et

réduisent l'entrée des capitaux d'une part et celles qui

accroissent les importations et réduisent les exportations de l'autre

part.

I.1.4.2 Les solutions aux problèmes de la balance

de paiements

Le déficit chronique de la balance des paiements peut

être réduit par une politique commerciale qui doit aboutir a

l'accroissement des exportations, a la diminution des importations, a

encourager l'entrée des capitaux et a décourager la fuite de

capitaux. Les solutions peuvent être :

- La promotion des exportations par l'action des subventions

aux producteurs

- La stratégie d'import- substitution visant a produire

les

biens qui étaient auparavant importés.

- Encourager les investisseurs étrangers par la

création d'un

climat favorable aux investissements et des infrastructures de

base.

- La dévaluation qui encourage les exportations car

elles

deviennent moins chéres pour les non résidents

et

décourage les importations qui sont alors devenues

chéres.

I.2 LA NOTION DE TAUX DE CHANGE

Le passage d'une monnaie a une autre se fait par

l'intermédiaire du taux de change. Celui-ci est obtenu par confrontation

de l'offre et de la demande d'une monnaie sur le marché des changes. Le

change ainsi que le taux de change sont définit de la facon suivante

:

((Le change est l'opération qui permet d'obtenir

une monnaie étrangere a partir d'une monnaie nationale ou inversement.

Le taux de change est le prix d'une monnaie exprimé en une autre

monnaie. C'est le nombre d'unités monétaires que l'on peut

obtenir en échange d'une unité d'une autre monnaie» (BEITONE

et Al , 2001:48).

I.2.1 La determination du taux de change

I.2.1.1 En régime de change fixe

Le taux de change fixe est un taux de change fixé a

l'avance dans le cadre d'accords internationaux, par référence a

un étalon : l'or, une autre devise ou un panier de devises. Dans un

système de taux de change fixe, les autorités monétaires

interviennent sur le marché des changes pour faire respecter le cours de

leur monnaie dans les limites supérieure et inférieure

établies conventionnellement. Ils le font en vendant ou en achetant les

devises. Les problèmes apparaissent lorsqu' il y a une grande divergence

entre le taux officiel et le taux d'équilibre sur le marché.

C'est a ce moment que la banque centrale peut procéder a la

dévaluation ou a la réévaluation de la monnaie nationale

(JALLADEAU et DORBAIRE, 1999:208).

MATABARO (1999 : 12) nous explique la dévaluation

et la réévaluation:

(( La dévaluation consiste a diminuer la valeur de

la monnaie nationale par rapport a la monnaie de référence. Elle

a pour conséquence d'augmenter le nombre d'unités de la monnaie

nationale nécessaires pour obtenir une unité de monnaie

étrangere. La réévaluation est l'opération

symétrique de la dévaluation et consiste pour un gouvernement a

augmenter la valeur de la monnaie nationale par rapport a l'étalon de

référence,,.

I.2.1.2 En régime de change flexible

D'après HEERTJE et al (1974 :75), le taux de

change flexible est déterminé librement par l'offre et la demande

des devises au marché des changes. En pratique, le gouvernement et la

Banque centrale n'interviennent pas sur le marché pour soutenir leur

monnaie. Cependant, ils le font quand même discrètement et de

façon limitée. Dans ce régime de change, lorsque la

parité de la monnaie change, on va parler de l'appréciation ou de

la dépréciation. La dépréciation est lorsque la

monnaie perd sa valeur suite a son offre abondante par rapport a sa demande, et

l'appréciation lorsque sa valeur augmente résultant de

l'excès de sa demande sur le marché des changes.

1.2.2 Les determinants du taux de change

Sur le marché des changes, le prix d'une devise

évolue en fonction des variations de l'offre et de la demande qui

portent sur cette devise. A ce propos LONGATTE et VANHOVE (2001 :371) font

savoir que les déterminants des taux de change sont les facteurs qui

agissent sur cette offre et cette demande. Ces facteurs sont : Le solde des

transactions courantes, la différence d'inflation entre les pays, le

taux d'intérêt, la spéculation et la liquidité d'une

économie.

1.2.2.1 Le taux de change depend du solde des

transactions courantes

Si le solde de la balance des transactions courantes est

excédentaire, le taux de change s'apprécie et s'il est

déficitaire, le pays achéte plus qu'il vend et offre beaucoup de

sa monnaie. Ce ci fait que le prix de sa monnaie baisse, donc la

dépréciation de la monnaie locale. Ce pendant, le solde des

transactions courantes ne soufis pas lui-même pour expliquer les

variations des taux de change, d'autres explications de variations semblent

nécessaires.

Figure 2: Schema de determination de taux de

change

Exportation

Offre des devises contre Offre de la monnaie

la monnaie locale nationale

Marché des changes

Taux de change de la monnaie

16 I.2.2.2 Les taux de change dépendent des

différences d'inflation entre les pays.

Selon la théorie de la parité du pouvoir d'achat

(PPA) de l'économiste soudoies CASSEL :

((Le taux de change bilatéral est

déterminé par le rapport des pouvoirs d'achat interne de deux

monnaies considérées. Le taux de change assure

l'égalité des pouvoirs d'achat entre les deux monnaies. Il s'agit

du taux de change réel» (BEITONE et Al, 2001

:320).

Par exemple avec 100 Frw, un agent économique doit

pouvoir se procurer un même panier de biens au Rwanda et a

l'extérieur une fois le Frw converti. Si cela n'est pas le cas, le taux

de change s'ajuste en fonction de la PPA. S'il y a une inflation au Rwanda, le

Frw va se déprécier et va s'apprécier si les prix au

Rwanda sont bas par rapport a ceux de l'étranger.

I.2.2.3 Les taux de change sont sensibles aux taux

d'intérêt

Lorsque les taux d'intérêt dans le pays sont

supérieurs a ceux proposés a l'étranger, les capitaux

affluent en provenance de l'étranger pour se placer dans le pays. Pour

ce la, il faut d'abord les échanger sur le marché des changes. Il

en résulte une hausse de la demande de la monnaie locale, donc son

appréciation (KAYEMBA, 2004).

I.2.2.4 La liquidité d'une

économie

Si la masse monétaire en circulation augmente plus dans

un pays qu'a l'étranger, ce ci provoque l'inflation d'après les

monétaristes. Cette inflation décourage les exportations et

encourage les importations, ce qui aboutit au déficit de la balance

courante (TAYEBWA, 1996 :236).

I.2.2.5 La spéculation déstabilise les taux

de change

spéculation sur le marché des changes. Lorsque

les agents économiques anticipent la dépréciation d'une

monnaie, ils se débarrassent de celle-ci en la vendant sur le

marché des changes. De cette facon, ils contribuent a sa

dépréciation effective puisque l'offre et la demande de cette

monnaie augmente sur le marché des changes (LONGATTE et VANHOVE,

2001:377).

1.2.3 Fonctionnement du marché des

changes.

1.2.3.1 Les changes flottants.

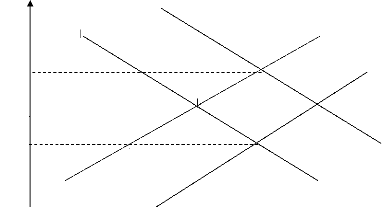

Figure 3 : un exemple de l'offre et de la demande de

Shilling

rFS D'

D O

7 Frw

C D

O'

E

5 Frw

3 Frw

A B

Shilling Source: nous même a partir du

raisonnement du jeu de l'offre et de la demande

Cette figure montre un exemple de fonctionnement des changes

flottants. Rappelons que dans le régime des changes flottants, c'est a

dire sans l'intervention des banques centrales, les cours se forment par

confrontation de l'offre et de la demande. En notant par exemple le taux de

change de la monnaie i par rapport a la monnaie j par le symbole rij

ou i pourrait correspondre au shilling kenyan et j au Francs rwandais (Frw), on

peut avoir par exemple rsf = 5 Frw ou bien rsf = 0,2 shilling.

Avec :

D: Demande initiale

D': Demande en cas oü la demande dépasse l'offre O :

L'offre initiale

O': L'offre en cas oü l'offre dépasse la demande

Sur la figure apparaissent l'offre et la demande de shilling

contre le Franc rwandais. Le cours d'équilibre est supposé

être 5 Franc rwandais pour un shilling. Si l'offre de shilling

dépasse temporairement la demande (écart AB), le franc rwandais

s'apprécie tandis que le shilling se déprécie. Si par

contre la demande de shilling dépasse l'offre (écart CD), le

shilling s'apprécie et le franc rwandais se déprécie.

Quelles sont les contreparties des offres et des demandes de devises? La

réponse a cette question se trouve dans ces passages:

L'offre de monnaie étrangère (ici l'offre de

shilling) dépend notamment :

· Des exportations de services et de marchandises vers

le Kenya (ce qui entramne par exemple que les importateurs kenyans demandent du

franc rwandais contre les shillings.

· Des placements des shillings en franc rwandais, par

exemple, des achats de titres rwandais souscrits par des Kenyans.

La demande des shillings dépend notamment :

· Des importations, de la part des résidents

rwandais, des services et des marchandises payables en shillings.

· Des placements des francs rwandais en shillings, par

exemple des achats de titres kenyans, par des résidents rwandais.

Ainsi une hausse importante des importations de marchandises

en provenance du Kenya risque de provoquer un déplacement vers a droite

de la demande de shillings, ce qui entralne une dépréciation du

franc rwandais (voir la figure 3: le déplacement de D vers D' entralne

une hausse du cours de 5 a 7 Frw pour un shilling). Une autre alternative

possible serait la hausse des taux d'intérêt rwandais provoquant

une entrée des capitaux kenyans (placement des shillings en francs

rwandais). La conséquence serait un déplacement vers a

droite de l'offre de shillings ainsi qu'une

appréciation du franc rwandais (sur la figure, l'offre se déplace

de 0 vers 0', et le cours de shilling diminue de 5 a 3 francs rwandais).

I.2.3.2 Les changes fixes

Dans ce système, les banques centrales interviennent

dans le mécanisme des changes pour garantir la fixité des cours

de change. En réalité, les taux de change gardent une

variabilité de faible ampleur a l'intérieur d'une marge de

fluctuation. Cette marge est définie autour d'un cours officiel

appelé cours- pivot (JALLADEAU et DORBAIRE, 1998 :209).

Pour plus de clarté, considérons l'exemple

suivant : définissons une parité bilatérale (cours- pivot)

entre le shilling kenyan et le franc rwandais égale a r*sf = 20 francs

rwandais et une marge de fluctuation de 10 % définie au tour du cours-

pivot. La limite supérieure (L) de la marge de fluctuation vaudra : r

Lsf = 20 + 2 = 22 francs rwandais tandis que la limite

inférieure (l) vaudra r lsf = 20 - 2 = 18 francs rwandais

(voir figure 4, p.20). Si le cours du marché se situe dans l'intervalle

[r lsf = 18 Frw ; rLsf = 22 Frw], la BNR n'intervient

pas, tandis que si ces limites sont dépassées, il y a

l'intervention de la BNR sur le marché, de deux manières :

a) Scenario I : le cours- plafond (r*sf = 22 Frw) est

atteint.

Afin que le shilling kenyan ne dépasse pas 22 francs

rwandais, la BNR soutient le franc rwandais en l'achetant, ce qui

déplace l'offre des shillings de O vers O' (voir figure 4) et

empêche aussi que l'équilibre final s'établisse en A.

b) Scenario II : Le cours plancher (rlsf = 18

Frw) est atteint

Pour éviter la chute de shilling en dessous de la

limite inférieure de la marge de fluctuation, la BNR soutient le

shilling kenyan en l'achetant au prix de 18 Frw. Ceci revient a déplacer

la demande de Shilling de D en D'. Le

financement de ces opérations sur le marché des

changes se fait a l'aide de réserves de changes accumulées par

les banques centrales. Un réajustement des parités devient

inéluctable si la dépréciation d'une monnaie devient

persistante, l'intervention devenant trop coüteuse. Dans le

scénario I cela reviendrait a dévaluer le FRW ou de façon

équivalente a réévaluer le shilling kenyan.

Figure 4 : Intervention de la Banque Centrale dans les

changes fixes

D O O'

A

F L = 22 frw

20 frw

F l = 1 8 .

Frw

Scénario I

D D'

Cours plafond cours- pivot O

Cours plancher

Shilling kenyan

Source: HEERTJE, A et A!., Principes

d'économie politique, 4 ème édition, 2003,

p.319

I.2.4 Les politiques de change

Les politiques de changes visent a maltriser les variations de

change, pour que celles-ci ne soient pas trop néfastes a

l'activité des agents économiques. Elles visent aussi a renforcer

la compétitivité-prix d'une économie, lorsque le taux de

change s'éloigne de la PPA. En fin la politique de change constitue une

sous catégorie de la politique économique (LONGATTE et VANHOVE,

2001:383). Pour atteindre ces objectifs les autorités monétaires

disposent d'un ensemble d'instruments dont l'efficacité est parfois

limitée.

I.2.4.1 Les instruments des politiques de

changes

Pour LONGATTE et VANHOVE (2001:384), les autorités

monétaires peuvent intervenir sur le marché des changes en vue de

réguler les variations des changes en achetant la monnaie locale pour

que le cours de celle-ci s'apprécie ou en vendant de la monnaie locale

pour qu'elle se déprécie. Ce pendant cette pratique se limite au

volume de réserves de change disponibles. Aussi la manipulation des taux

d'intérêt s'avère nécessaire pour attirer les

mouvements des capitaux qui cherchent les placements les plus

rémunérateurs. Les investisseurs étrangers changent ainsi

leurs devises en monnaie locale, ce qui accroTt la demande de cette

dernière et contribue a l'appréciation du change. Un autre moyen

c'est le contrôle de change qui permet d'éviter que les

résidents spéculent contre la monnaie nationale.

I.3 INTERACTION ENTRE LE TAUX DE CHANGE ET LA BALANCE DES

PAIEMENTS.

Dès longtemps, la question de la détermination

des taux de change a suscité beaucoup de réflexion. Des nombreux

auteurs ont proposé la manipulation du taux de change pour

résoudre les problèmes de la balance des paiements (RURANGA, 2001

; BURDA et WAYPLOSZ, 1998). D'autres auteurs ont expliqué le cours de

change d'une monnaie par le solde des échanges internationaux

récapitulés dans la balance des paiements (PLIHON, 1999 ; DIFLUX

et KARLIN, 1994). Ces deux tendances confirment la conclusion de LONGATTE et

VANHOVE (2001:371) selon la quelle les déterminants des taux de change,

qui sont les variables réelles (taux d'inflation, taux

d'intérêt, solde de la balance des payements), peuvent être

en retour influencés par la valeur externe de la monnaie.

Dans cette section, nous allons prendre part de tous ces

cotés, parce qu'a notre égard nous estimons fondées ces

deux approches. Nous examinerons ces deux courants : le premier courant dit que

le taux de change

est le déterminant du solde de la balance des

paiements. Le second affirme que le taux de change est déterminé

par le niveau des échanges internationaux, c'est-à-dire

influencé par le solde de la balance des paiements.

I.3.1 Impact du taux de change sur l'économie d'un

pays et sa balance des paiements

I.3.1.1 Importance relative de la valeur externe de la

monnaie

L'importance relative des échanges extérieurs

dicte l'importance que le pays attache au taux de change de sa monnaie. Comme

nous l'avons évoqué dans la partie introductive, même si

les déterminants du taux de change sont les échanges des biens et

services et les mouvements des capitaux, ces même flux peuvent être

influencés par la variation de la parité d'une monnaie.

Dans beaucoup de pays européens, LEVEN (1971 :218-219)

estimait que les autorités monétaires se demandent

perpétuellement si le taux de change existant est le plus favorable pour

l'économie du pays. Ils jouent sur le taux de change en remettant en

cause toute politique de change et celle du commerce extérieur pour

essayer de voir comment améliorer la balance commerciale.

I.3.1.2 Les modifications des parités

Les modifications des parités sont une arme efficace de

politique économique dont le premier objectif est d'agir sur

l'équilibre de la balance des paiements. Les modifications de

parités sont qualifiées de dévaluation ou de

réévaluation dans le régime des changes fixes et de

dépréciation ou appréciation dans les changes flexibles.

(TAYEBWA, 1996 :239) dit qu'un pays recours généralement à

la dévaluation de sa monnaie pour améliorer la

compétitivité-prix de ses entreprises et redresser son solde

commercial.

Ce pendant, la perte de la valeur de la monnaie nationale

(dévaluation ou dépréciation selon le régime de

change) n'a pas produit les effets escomptés dans les pays en

développement. En effet, comme le montre l'étude empirique de

(MATABARO, 1999), malgré la dévaluation faite par notre pays

depuis 1990, notre balance des paiements n'a pas été

améliorée par cette dévaluation. Ce la nous amène a

penser que comme les effets d'une dévaluation sont identiques a celle

d'une dépréciation, la dépréciation qui a

affecté notre monnaie depuis une quinzaine d'années a eu des

lourdes conséquences sur l'économie du pays.

Selon les théories économiques, une

dépréciation de la monnaie locale a comme effet total le

rétablissement de la balance commerciale (JALLADEDAU et DORBAIRE, 1999

:208). Les expériences des économies sous

développées sont elles une contradiction a la théorie

économique ? Nous pansons que la réponse a ce sujet est

négative. Plutôt ces pays ne remplissent pas les conditions

requises pour qu'une dépréciation de la monnaie puisse être

bénéfique. Pour appuyer notre réponse, voyons les effets

d'une dépréciation et ses conditions.

I.3.1.2.1 Les effets d'une dépréciation (ou

dévaluation)

La dépréciation produit deux types d'effets :

elle agit d'abord sur les prix des importations et des exportations, puis sur

les volumes importés et exportés. Dans la réalité,

la dynamique de la dépréciation résulte du jeu de ses deux

types d'effets et de leur décalage dans le temps et s'ordonnent au tour

de trois phases:

o A court terme, une dépréciation aggrave le

déficit commercial, parce que les importations deviennent chères

alors que le prix des exportations reste constant. Il y a alors une

dégradation du terme de l'échange.

o A moyen terme, la dépréciation améliore

la balance commerciale, parce que les exportations deviennent

compétitives et augmentent en volume. Les importations sont

découragées, parce qu'elles sont devenues plus coüteux et le

pays va accroTtre ses exportations dont les prix exprimés en monnaies

étrangères ont baissé.

o A long terme les effets de la dévaluation

s'atténuent progressivement, le bénéfice initial de

compétitivité étant rogné par la propagation de

l'inflation importée a la suite de la hausse des prix des

importations.

Les deux premières phases définissent ce que

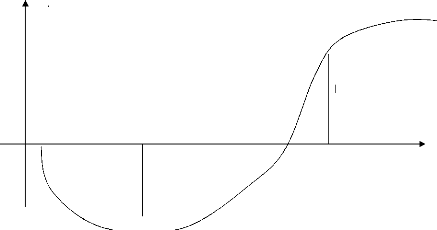

PLIHON (1999 :92) a appelé la courbe en J qui

décrit la trajectoire du solde commercial a la suite d'une

dévaluation, marqué par une dégradation suivie par une

amélioration. En cas de l'appréciation de la monnaie les effets

sont symétriques.

Figure 5 : Dynamique de la dévaluation : La courbe

en J Solde commercial

0

-

+

Phase I Phase II

Court terme moyen terme

Phase III

moyen-long terme

Source: PLIHON, D., Les taux de change, Edition

la découverte, Paris, 1999, p.92.

1.3.1.2.2 Les conditions du succès de la

dévaluation ou dépréciation

Les économistes ont présenté les

conditions a satisfaire pour que les effets défavorables d'une

dévaluation qui se manifestent dans la première phase de la

courbe en J soient moins importants que les effets favorables sur les

quantités échangés. Soulignons que c'est le

théorème des élasticités critiques de

Marschall-Lerner, cité par PLIHON (1999 :93) qui s'exprime

ainsi:

((Une dévaluation concourt au rétablissement

de la balance commerciale, lorsque la somme des élasticités des

volumes importés et exportés par rapport au taux de change est

supérieure a l'unité».

Pour une explication plus détaillée de ce

théorème, nous avons emprunté une démonstration

à LEVEN :

Soit E : La valeur des exportations exprimées dans une

monnaie nationale.

I: La valeur des importations exprimées dans une monnaie

étrangère de base, par exemple le dollar.

t: Le taux de change dans la cotation à l'incertain,

c'est-à-dire lorsque les cotes de change indiquent le nombre

d'unités monétaires locales correspondant à une

unité de monnaie étrangère. Le cas inverse est la cotation

au certain.

S : solde de la balance commerciale.

?e et si : les

élasticités d'exportations et d' importations.

I

dt

x

? i

dl

E

t

dt

/t

dt

x

? e

t

dE

/E

?

dE

On a:

- di l

/ -

?

dt t

/

dt

Idt Idt

-

+ Si

t

ds E

= S e

dt

=eE + e

e .

It

dS

I

dt dt

-

(3)

Le solde de la balance commerciale peut s'écrire S=E- tI

(1). En différenciant on a :

DS=dE - tdI - Idt (2)

dt

Or dE = e E et tdI=- eildt

t

Par conséquent, l'égalité (2) peut

s'écrire :

Si on suppose qu'on part d'une situation d'équilibre de la

balance commerciale,

E

c'est-à-dire S = 0, et par conséquent = 1,

l'égalité précédente

IT

devient : = dt ( ie + i _

1)

dS .

I

En cas de dévaluation, c'est-à-dire dt > 0,

il faut donc pour que la balance commerciale s'améliore,

c'est-à-dire ds >0, que e e + e

i -1 > 0 . Ceci est possible si ?e ?

?i >1 . Ainsi le théorème des

élasticités exige que la somme des élasticités des

volumes importées et exportées par rapport aux taux de change

soit supérieure à l'unité, pour que la dévaluation

améliore la balance commerciale.

Ce théorème célèbre signifie

simplement que la réussite d'une

dépréciation (dévaluation) implique que

l'amélioration des échanges en volume soit plus proportionnelle

au renchérissement des importations libellées en devises. En

plus, comme le fait savoir LEVEN, (1971 :226-228), lorsqu'on juge les effets

d'une dévaluation, on ne peut donc pas négliger de tenir compte

des arguments suivants : même si en quantité les importations

d'une économie diminuent à la suite d'une

dépréciation, cela ne signifie pas pour autant qu'elles diminuent

également en valeur. Pour qu'il en soit ainsi, il faudrait que les

importations baissent en quantité de facon plus que proportionnelle

à la hausse de leurs prix.

Pour démontrer cela nous allons distinguer 3 moments,

selon RUTAZIBWA:

En To , Mo = Pm Qm oü Pm = Prix

à l'importation

En T1, M1= (Pm+APm) Qm Qm = quantité importée

En T2, M2= (Pm+APm) (Qm++AQm) Mi = Valeur des importations en

Ti

Effet-prix Effet-quantité

AQm A Qm

Pm

M2 - M0 = % Dév M0 + % dév nm.M0 Effet-prix

Effet-quantité

00 A Qm = % dév nm.Qm.

En T0 , X0

PxQx

|

En T X

,

1 1

|

= ( Px + A Px)Qx

|

En T2 ,X2 Px( Qx +

AQx)

Avec X1= Exportations en temps i

Px et Qx respectivement prix d'exportation et quantité

exportée.

A Px = 0 et Xo = X1 = Px Qx, A Qx >o AQx A

Qx

nx

%

Qx

dév

Qx

APx

Px

X2 - X o = % dév

nx X o

Avec X2 - Xo est le différentiel d'exportation.

En T o , BC 1 = X

0 - Mo

-

En

X1

, BC1

M1

T1

X 0 - ( M0 +%

dév M0)

En T 2 , BC 2 = X

2 - M 2 = ( X0 - % dév

nx X 0 ) - (Mo +% dév

M0 + % dév nmM o)

Ainsi le différentiel de la balance commerciale sera

BC 2 - BCo = -[% dév

M0 1 - [% dév nxx0 +

% dév nmMo1 Effet-prix Effet-quantité

Pour qu'une dévaluation ou une

dépréciation soit un avantage au pays qui l'expérience, il

faut que l'effet-quantité surcompense l'effet-prix (RUTAZIBWA, 2004).

1.3.1.2.3 Les conséquences de la

dépréciation sur la balance des capitaux

La dévaluation d'une monnaie aggrave la charge de la

dette extérieure, lorsque cette dette est libellée en devise, ce

qui est le cas de notre pays. Par exemple, pour tous les pays dont la dette

extérieure est en dollars, toute dépréciation de 10 % de

monnaies locales par rapport au dollar entramne un renchérissement de 10

% de la charge des intérêts et du remboursement de chaque dollar

emprunté. Alors, même s'il y aurait un impact

bénéfique d'une dépréciation sur la balance

commerciale, il risquerait d'être au moins en partie annulé par

des effets défavorables sur la balance des capitaux.

1.3.1.2.4 Les conséquences d'une

dépréciation dans les P.V.D

Comme nous l'avons mentionné dans le début de ce

chapitre, la variation de la parité d'une monnaie peut dans la suite

influencer les flux réels. La 1ère conséquence

d'une dépréciation de la monnaie locale dans les pays en

développement en générale et au Rwanda en particulier, est

due du fait que ces pays ne peuvent pas satisfaire les conditions de

bénéficier les effets favorables d'une

dépréciation. En effet, cela suppose qu'a la suite d'une

dépréciation, le pays importerait moins de biens étrangers

et accroTtrait ses exportations.

En premier lieu, les pays en développement exportent

les produits primaires pour lesquels l'offre est relativement

inélastique a la variation du prix. Rappelons que la variation

d'exportation a la suite d'une dépréciation (donc le

différentiel d'exportation) est X2 - Xo = - % dev rx Xo, donc

elle dépend du rx qui est l'élasticité de la

demande extérieure. Malheureusement cette demande a tendance a ne pas

accroTtre, parce que la qualité des produits africains ne cadre pas avec

le gout des étrangers (TAYEBWA, 1996 :356).

Toute fois, la question ne réside pas seulement du

côté de la demande, mais aussi du côté de l'offre. A

la suite d'une dépréciation, le pays devrait augmenter le volume

de ses exportations qui sont devenues moins chères pour les

étrangers. Mais cela apparalt impossible du fait que l'offre est

inélastique. Les exportations rwandaises sont essentiellement le

café et le thé dont on ne peut pas augmenter la production

immédiatement même si la demande devenait importante. On ne peut

pas planter ni le café ni le thé et le récolter

après deux mois, disons. En plus les pays en développement se

concurrencent en exportant presque les mêmes produits qui ne sont pas

différenciés (KAYEMBA, 2004).

En second lieu, les effets d'une dépréciation

sur les importations n'agissent pas dans les PVD. Comme nous l'avons

montré a l'aide des calculs, il y a deux effets d'une

dépréciation sur les importations a savoir l'effet-prix et

l'effet-quantité. L'effet-prix reflète le renchérissement

des importations a la suite d'une dépréciation et

l'effet-quantité reflète le découragement des volumes

importés. Pour que la dépréciation soit

bénéfique sur la balance des paiements, il faut que

l'effet-quantité, qui dépend de l'élasticité de la

demande des biens importés (qm), surpasse en valeur absolue

l'effet-prix.

En analysant les données des rapports du MINECOFIN

(2005), cela apparalt impossible dans le PVD oü ceux-ci importent les

biens de première nécessité pour lesquels la consommation

est incompressible. En d'autres mots, la demande des biens importés est

inélastique, ce qui signifie que la quantité importée ne

baisse pas suite au renchérissement des importations. En plus des biens

de première nécessité, les PVD importent les biens

d'équipement et les matières premières qu'il est difficile

de réduire leurs importations, dans l'ère du

développement, quelque soit le niveau de prix.

En résume, la première conséquence de la

dépréciation sera le déficit de la balance commerciale,

parce que presque les conditions citées ne sont pas remplies, et on ne

peut pas même dire qu'en règle générale

1e + 1i soit

supérieur a l'unité. La 2ème

conséquence d'une dépréciation est la

détérioration

30 des termes de l'échange LINDER (1982 :59) a

expliqué les termes de l'échange comme le rapport des prix des

exportations et les prix des importations. L'indice des termes de

l'échange (ITE) est calculé de cette

Pr ix des ortations

exp

facon : ITE = x100.

Pr ix des importations

Normalement, une dépréciation aura un effet

négatif sur les termes de l'échange dans la mesure oü ces

termes ne reflétent que l'effet-prix de la dévaluation

(dépréciation) a l'exclusion de l'effet-quantité. Si on

calcule en monnaie nationale:

Px1= Pxo d'oü A Px = 0

PM1 = PMo + A PM

Avec : Pxt prix des exportations a la période t

A Px variation du prix des exportations

PMt prix des importations a la période t

A PM variation du prix des importations.

Cela montre que les prix des biens exportés ne changent

pas suite a une dépréciation, alors que les prix des biens

importés augmentent du pourcentage de la dépréciation,

comme le montre cette démonstration empruntée a RUTAZIBWA (2004):

Pour une base 100 en To l'indice des termes de l'échange

aprés la dépréciation devient :

Px 1 P x0

Px

1

1

0

x

ITE

100

x100

PM

APM

1+

1

1x

Px0

x100 = x 100

PM + A PM

0

% dév.

PM 0 PM

PM

0 0

D'une facon simple, le terme de l'échange est le nombre

d'unités d'importations payées par une unité

d'exportation. Ainsi la détérioration des termes de

l'échange signifie qu'au fur du temps, il faut exporter plus pour

pouvoir importer la même quantité.

I.3.1.3 Les taux de change comme une arme de politique

economique

Les taux de change restent une arme de politique economique.

Ils peuvent en effet contribuer efficacement à atteindre les principaux

objectifs de la politique economique, qui sont : relever le niveau general de

l'emploi et du revenu et de stabiliser le niveau general du prix, et au

delà, à asseoir la puissance economique et financière des

pays (DIAW, 2001 :170). Comme l'illustre l'histoire economique recente,

d'après PLIHON (1999 :99), les politiques de change peuvent jouer un

role essentiel dans la mise en oeuvre des politiques de stabilisation

macroeconomique, et à plus long terme, des politiques industrielles et

financières des etats.

I.3.1.3.1 Taux de change et stabilisation

macroeconomique

Le taux de change est un des principaux canaux de la

transmission de la politique monetaire. L'evolution du taux de change influence

le rythme de l'inflation. D'après PLIHON (2001: 99):

((une appréciation du change se traduit par la

désinflation importée : La hausse de la parité induit

mécaniquement une baisse des prix des biens importés et par le

jeu de la boucle prix-salaires, une baisse de l'inflation dans

l'économie. L'effet est d'autant plus fort que les importations

représentent une part significative du PIB».

En plus un taux de change fort ameliore les termes de

l'echange et le solde commercial à court terme, et accroTt les profits

des entreprises suite à la baisse des coüts des matières

premières. Le schema suivant montre les effets d'une monnaie forte sur

la position exterieure.

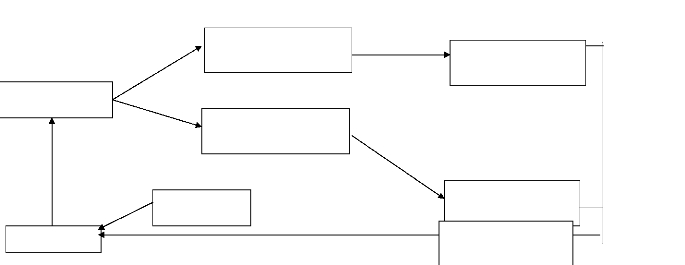

Figure 6 : Le cercle vertueux de la monnaie

forte

Appréciation Désinflation Hausse des profits

de la monnaie importée et gains et investissements

de productivité des entreprises

Excédents amélioration de l'efficacité et

extérieurs de la spécialisation de l'

appareil productif

Source:PLIHON, D., Les taux de change, Edition

la découverte, Paris, 1999, p.102.

Lorsque le taux de change s'apprécie, les entreprises

investissent beaucoup pour accroTtre leur profit. Du fait que

l'appréciation du change accroTt la pression concurrentielle sur les

entreprises en réduisant leur compétitivitéprix, elle les

pousse a améliorer leur efficacité et a se spécialiser

dans les secteurs a haute technologie.

I.3.2 Impact du solde de la balance des paiements sur le

taux de change

Nous venons de montrer comment le taux de change influence les

variables réelles de l'économie nationale. Ce pendant, la

relation entre le taux de change et la balance des paiements n'est pas

unidirectionnelle, parce que la balance des paiements influence le taux de

change, et en retour le taux de change peut influencer la balance des paiements

ou inversement.

Dans les passages qui suivent nous allons discuter sur

l'influence de la balance des paiements sur le taux de change. Nous abordons

notre sujet dans l'hypothèse que le solde de la balance des paiements

est le déterminant du taux de change d'une monnaie.

I.3.2.1 Impact du solde extérieur sur le taux de

change. I.3.2.1.1 Le solde des paiements courants.

Pour montrer le role de la balance des paiements dans la

détermination du taux de change, nous avons résumé les

théories développées par différents auteurs.

DUFLUX et KARLIN (1994 :80) partagent la même

idée avec WAUTHY et DUCHESNE (1964 :142) en disant que si les flux

entrant de devise à un moment donné ce gonflent, parce que par

exemple les investissements étrangers et le tourisme se

développent, l'activité interne tend parallélement

à augmenter. S'il y a un développement du tourisme ou une

entrée nette des capitaux, la balance des paiements devient

excédentaire. Par conséquent, la demande de la monnaie

domestique, c'est-à-dire l'offre des devises, va également

accroTtre, ensuite le cours de change de la monnaie locale s'établira

à un certain niveau. La conséquence sera une appréciation

de la monnaie locale.

En parlant sur les mécanismes de change et

marché des euro-dollars, CHAMPION et TRAUMAN (1982 :144) ont

utilisé une illustration qui nous a semblé utile.

Considérons deux pays par exemple le Rwanda et l'Amérique qui ont

entre eux un fort courant commercial. Si à un moment donné le

Rwanda devient déficitaire à l'égard de l'Amérique,

c'est à dire que le Rwanda importe plus de l'Amérique qu'il n' y

exporte, le Frw va être plus offert que le dollar américain et ce

premier va s'abaisser.

En régime de parités fixes, au de là d'un

certain seuil, la BNR serait obligée d'acheter le Frw contre le dollar

américain afin de soutenir le cours de notre monnaie. Mais en

régime de changes flexibles il n'en est rien. Le Frw peut s'affaiblir,

se déprécier librement sauf interventions

délibérées de la BNR.

d'une monnaie, il faut distinguer les opérations dites

réciproques ou autonomes, c'est-à-dire ceux qui sont faites

elles-mêmes et non en vue d'une option sur le taux de change, et les

opérations dites compensatoires, c'est-à-dire celles qui sont

spécifiquement destinées à agir sur le taux de change.

En d'autres termes, les opérations compensatoires

permettent de combler l'écart entre les opérations autonomes et

d'équilibrer l'offre et la demande des devises que celles-ci engendrent.

L'impact du solde extérieur sur la monnaie locale se remarque de facon

suivante :

((Un déficit des opérations

réciproques engendre une demande excédentaire des devises contre

la monnaie nationale, ce qui tend a faire baisser le prix de la monnaie

étrangère, donc une dépréciation et vice versant

dans l'hypothèse d'un excédent» (SANDRETTO, 1983

:20).

Le taux de change est une variable macroéconomique

clé qui ajuste les économies nationales, ce qui a attiré

l'attention de plusieurs économistes. Dans l'étude des taux de

change, PLIHON (1994 :43) nous dit que les premières théories ont

fait les échanges de biens et services et de leurs prix les principaux

déterminants des taux de change.

Telle que l'exprime Lawrence cité par MURRAY (1993

:416), le déficit commercial a un effet sur le taux de change. Si

l'élasticité- revenu de la demande d'exportation d'un pays est

inférieure à celle de la demande d'importation et que c'est une

caractéristique à longue période du commerce

extérieur de ce pays, la monnaie locale doit subir une

dépréciation pour que se maintienne l'équilibre de la

balance des paiements.

Dans la théorie monétaire de la

détermination du taux de change, ARTHUS( 1997 :58) estime qu'une hausse

des revenus conduit normalement à un déficit commercial donc

à une dépréciation du taux de change.

Parallélement, la hausse du taux d'intérêt conduit

normalement à des entrées nettes des capitaux, donc à une

dépréciation du taux de change. Parlant de la situation de la

balance courante, PLIHON (1994 :45) dit que jusqu'au début des

années 1970, l'approche la plus rependue expliquait les

mouvements des taux de change par la situation des balances commerciale ou

courante. Le constat est qu'en moyenne période (sur plusieurs

années) les pays a monnaie faible sont ceux dont la balance courante a

tendance a être déficitaire. Symétriquement, les pays a

monnaie forte sont ceux dont le solde extérieur est positif.

Pour SANDRETTO (1983 :20), l'orientation

générale des mouvements du taux de change est

déterminée par l'évolution de la balance des paiements,

essentiellement la balance de base et plus précisément de la

structure du déficit d'un pays. Rappelons que la balance de base

représente l'ensemble des opérations a long terme de la balance

des paiements. Elle regroupe la balance des transactions courantes, les

mouvements des capitaux publics et privés a long terme.

Toutes ces idées des différents auteurs

reproduites ci- dessus font reposer la détermination du taux de change a

la partie supérieure de la balance des paiements. Ainsi en

considérant la situation de la balance courante du Rwanda qui a

été déficitaire depuis longtemps essentiellement depuis

1996 et une forte dépréciation du Frw sur la même

période (BNR, Indicateurs du développement du Rwanda, 2003), on

peut suspecter une forte corrélation a long terme entre le solde des

transactions courantes et les mouvements du taux de change.

I. 3.2.1.2 Impact des flux financiers sur le taux de

change.

Les différentes analyses théoriques ont

privilégiées des soldes différents de la balance des

paiements pour expliquer la détermination du taux de change. Certains

économistes ont privilégié la partie basse de la balance

des paiements pour expliquer les mouvements du taux de change. La raison est

qu'actuellement, selon PLIHON (1994 :52-62), les opérations

financières induisent un volume d'échange de devises plus

importantes que les transactions courantes. Pour montrer la différence

entre ces deux positions, il nous dit que la détermination du taux de

change dépend surtout des facteurs

financiers a court terme et d'avantage des facteurs réels

a plus long terme. Ainsi pour des facteurs financiers, trois approches ont

été développées :

> Approche monétaire des taux de

change: La détermination du taux

de change refléte d'abord l'équilibre du

marché de la monnaie.

L'évolution du change est reliée a la balance des

réglements officiels et

non pas aux transactions courantes.

> Les modèles de choix de portefeuille

: Dans ces modéles, le taux de change est

déterminé par les facteurs qui affectent l'offre et la demande

d'actifs réels et financiers.

> L'hypothèse d'efficience du marché

des changes: Cette hypothése met l'accent sur le role des taux

d'intérêt et des anticipations pour expliquer l'évolution

des taux de change.

Ce pendant, une autre tendance a expliqué le solde de

la balance des paiements par les mouvements du taux de change. Cette tendance

qui a fait l'objet des différents mémoires dit qu'il existe un

niveau du taux de change qui équilibre la balance des paiements.

Lorsqu'il y a une dépréciation de la monnaie locale, les produits

locaux vont coüter moins chers et les exportations seront

favorisées. Inversement, s'il y a dépréciation les

produits importés deviennent plus chers et les importations seront

freinées, ainsi la balance des paiements du pays sera