|

Rapport de stage :

BMCE centre d'affaire Mohammed V

Les produits de crédit destiné aux

entreprises

Réalisé par : Oubaha

Ahmed

Responsable de stage : M. MEKOUAR

Encadré par : M, Faycal Mauchard

Durée du stage : du 07/09/2009 au

07/10/2009

Année universitaire : 3ème

année

Option : Système d'information et

génie financier

REMERCIEMENTS

Au terme de ce travail je tiens à remercier vivement le

Directeur du Groupe de la BMCE BANK et le Directeur de la BMCE BANK (centre

d'affaire Med V) pour m'avoir permis de passer mon stage dans cet

établissement et dans de bonnes conditions.

Je remercie vivement M. MEKOUAR « responsable gestion

administrative», et également tous le personnel du centre d'affaire

pour l'accueil dans divers services ( Caisse, Back office et

département chargé de clientèles entreprises) en

m'apportant leur aide et leur assistance. Grâce à eux mon stage

fut une expérience agréable.

J'exprime aussi ma profonde gratitude à M. Fayçal

Mauchard qui m'a aidé à la rédaction de ce rapport.

A tous ceux qui de, près ou de loin, ont

contribué à la réalisation du présent rapport et

que nous n'avons pas pu nommer, qu'ils nous pardonnent cette omission et qu'ils

trouvent ici l'expression de notre infinie reconnaissance. Puisse Le Seigneur

les combler de tous Ses Bienfaits.

Introduction.............................................................................................................................4

1ère Partie : Présentation de la Banque

Marocaine du commerce Extérieur.....................5

I. Le secteur bancaire au

Maroc.................................................................6

II- Présentation du groupe BMCE

BANK......................................................................7

III- Fiche signalétique de la BMCE BANK

...................................................................8

IV- Historique de la BMCE BANK

...............................................................................9

V-Les principales entités de la

banque ........................................................11

VI- Organigramme de la BMCE BANK

.......................................................................13

2éme partie :Le Centre d'affaire Mohammed

V et les produits de crédit pour les entreprises..14

I- Le Centre d'affaire Mohammed V : Structure et

organisation............................15

1- La structure

interne................................................................15

2- L'organisation et mission des

services........................................16

II- Les produits destinés aux

entreprises :....................................................20

1- Les Crédits de

fonctionnement.................................................20

2- Les Crédits

d'investissement....................................................24

3- Les Opérations à

l'International................................................26

III- Les tâches

Assistées........................................................................29

Conclusion

...............................................................................................33

Bibliographie &

webgraphie...........................................................................34

Annexes

..................................................................................................35

Introduction

Le stage est une occasion qui nous permet d'être en contact

direct avec l'environnement professionnel dans lequel nous entamerons notre

future vie.

En partant de cette participation, le stagiaire apprend des

leçons pratiques en essayant de briser les barrières de

timidité, d'adapter et d'améliorer ses connaissances

théoriques.

Le stage nous permet de connaître d'une façon

générale les différents services de l'entreprise, en

l'occurrence, la Banque Marocaine Du commerce Extérieur.

Sur le plan humain et psychologique, il est certain que le stage

ou plutôt les rapports directs avec le personnel permettent et offrent

une sociabilité assez rapide et satisfaisante.

S'il y a une cause aujourd'hui qui doit mobiliser l'attention et

l'énergie de toutes les forces vives de la nation, il ne peut s'agir que

celle de la lutte pour l'emploi. Les stages en entreprises constituent pour les

étudiants, le meilleur moyen d'adaptation aux exigences du marché

de l'emploi et contribuent à atteindre les objectifs prioritaires

suivants :

* La découverte du monde du travail;

* La confrontation des méthodes et techniques

théoriques avec les pratiques en vigueur au sein de l'entreprise;

* L'établissement des relations plus étroites entre

les établissements de formation et leur environnement économique

en vue de rechercher la meilleure adaptation entre la formation et les besoins

du marché de l'emploi.

C'est dans cet esprit que les écoles et les

entreprises se découvrent une complémentarité

indispensable.

Dans ce modeste travail, on va présenter :

· Dans un premier temps : la Banque Marocaine Du

Commerce Extérieur.

· Ensuite, on va découvrir : Le back office de

la BMCE BANK (centre d'affaire Med V).

· Dans un dernier lieu : Les différentes lignes

de crédit destinées a répondre aux besoins des

entreprises.

Première partie :

Présentation de la Banque Marocaine du commerce

Extérieur

I. LE SECTEUR BANCAIRE AU MAROC :

Le secteur bancaire joue un rôle prépondérant

dans l'économie marocaine. Il a connu diverses réformes qui en

font aujourd'hui un système moderne, adapté aux besoins de la

société comme à ceux des entreprises. Tous les services et

produits bancaires modernes sont proposés par les principales banques du

pays.

Jusqu'en 1943, le système bancaire n'était

soumis à aucune réglementation, un arrêté a

été institué au mois de mars de la même année

afin de tenter d'organiser et de contrôler l'activité bancaire qui

s'appliquait à la zone sud et qui a été étendu

à Tanger. Ces mesures ont provoqué, à partir de 1962, une

situation d'écrémage sur les banques.

Depuis 1991, un certain nombre de mesures ont été

prises, il s'agit en l'occurrence de:

La levée, par les autorités monétaires, de

l'encadrement du crédit (qui a été mis en place en 1974)

et la libéralisation de l'ensemble des intérêts

débiteurs et créditeurs (sauf pour les intérêts

appliqués pour les crédits à l'exportation et les

crédits à moyen terme accordés aux PME)

La diversification des intermédiaires financiers, par la

création de deux nouvelles banques, Bank Al Amal et la Banque de

Développement des Collectivités Locales

L'adoption de règles prudentielles permettant un

contrôle adéquat de l'activité bancaire

L'adoption de normes internationales, notamment le ratio "Cook"

correspondant à la couverture de l'ensemble des risques bancaires par

des fonds propres.

Ces réformes ont permis au système bancaire

marocain une plus large ouverture vers l'extérieur, plusieurs banques

commerciales marocaines ayant ouvert des succursales à

l'étranger

II. Présentation de la BMCE

BANK :

Depuis sa création en 1959, BMCE a réussi à

représenter une banque multi-métiers, s'appuyant sur un large

réseau d'agences. L'un des ingrédients d'un tel succès se

trouve d'abord dans l'histoire avec la création, sous le sceau de Sa

Majesté le Roi Mohammed V, de la Banque Marocaine du Commerce

Extérieur et l'action inspirée de l'actionnaire alors

majoritairement public, de capitaliser judicieusement sur son atout

maître, sa vocation à l'international et sa spécialisation

dans les activités du Commerce Extérieur, en même temps que

d'élargir ses attributs pour en faire une banque universelle à

réseau, s'adressant à une clientèle diversifiée.

Les ingrédients d'un tel succès se trouvent également dans

l'histoire plus récente, avec la mise en oeuvre de sa privatisation. Le

processus de privatisation a permis d'attirer un consortium dont la composition

et la qualité furent alors inégalées, mené par la

Royale Marocaine d'Assurances et associant de grands noms de la finance

internationale - Union Bancaire Privée, Citibank, Morgan Grenfell plc,

Pictet & Cie, Soros Quantum Fund, - à des fleurons de

l'économie et de la finance marocaines. Aujourd'hui, BMCE Bank

représente une institution phare dans le paysage bancaire marocain, une

Banque de capitaux majoritairement marocains, disposant d'un actionnariat de

qualité et de prestige, une Banque conjuguant son action avec celle d'un

groupe privé national - Finance.com -, qui, à travers ses

différentes composantes, continue d'investir, de créer des

richesses et des emplois. BMCE Bank a ainsi mené des actions d'envergure

visant la consolidation de son rôle multidimensionnel dont sont

retracés ci-après les jalons essentiels.

III- FICHE SIGNALITIQUE :

|

Président Directeur

Général:

|

Othmane BENJELLOUN

|

|

Administrateur Directeur Général- BCI &

BMCE Internationale:

|

Abdeljélil AYED

|

|

Administrateur Directeur Général-

Pôle Relations Institutionnelles et Gestion Corrective du Portefeuille -

Remedial Management:

|

Mamoun BELGHITI

|

|

Administrateur Directeur Général-

Pôle Capital Humain et Technologies:

|

Brahim BENJELLOUN TOUIMI

|

|

Administrateur Directeur Général- Banque de

Distribution :

|

Mohamed BENNANI

|

|

Directeur Général: BMCE Europe:

|

Abdelhakim GASMI

|

|

Siège Social :

|

140. Avenue Hassan II . Casablanca

|

|

Téléphone :

|

(212) 0522 20 24 70; 022 49 80 04/15

|

|

Fax :

|

(212) 0522 26 49 65

|

|

Site Internet :

|

www.bmcebank.ma / www.e-bmcebank.ma

|

|

Commissaires aux Comptes :

|

Ernst & Young / KPMG

|

|

Personne(s) à contacter par les actionnaires

:

|

Houda SBIHI & Nezha REGRAGUI

|

|

Adresse mail-contact

|

nregragui@bmcebank.co.ma

|

|

Comptes Approuvés par AGO du :

|

21 mai 2009

|

|

Secteur d'Activité :

|

Banques

|

|

Date de constitution :

|

01 janv 1959

|

|

Date d'introduction :

|

16 juin 1975

|

|

Capital Social :

|

1 587 513 900,00 MAD

|

|

|

Principaux Actionnaires au 30 juin 2009 :

|

|

* RMA WATANYA

|

30,38%

|

|

* Divers actionnaires

|

20,10%

|

|

* CIC (Caisse Ind. et Commercial)

|

19,94%

|

|

* MAMDA/MCMA

|

6,58%

|

|

* FINANCE.COM

|

5,00%

|

|

* CAJA DE AHORRAS DEL MEDITERRANEO (C.A.M)

|

5,00%

|

|

* BMCE BANK

|

4,71%

|

|

* CIMR

|

4,67%

|

|

* BANCO ESPIRITO SANTO

|

2,77%

|

|

* SFCM

|

0,57%

|

|

* PERSONNEL BMCE BANK

|

0,28%

|

|

|

|

TOTAL :

|

100 %

|

|

Objet social :

|

Toutes Opérations de Banque.

|

|

Nombre d'Agence(s) :

|

Au Maroc : 220

A l'étranger : 3

|

|

IV- historique de la BMCE

- 2009 : Transfert de la participation de

CIC dans le capital de BMCE Bank, soit 15,05%, à sa holding BFCM,

la Banque Fédérative du Crédit Mutuel

Renforcement de

la participation du Groupe CM-CIC, à travers sa holding BFCM, dans le

capital de BMCE Bank de 15,05% à 19,94%

- 2008 : Acquisition d'une part

additionnelle de 5% par le CIC dans le capital de BMCE Bank

Lancement d'un

emprunt subordonné perpétuel de €70 millions conclu avec la

SFI

Lancement d'un emprunt d'un emprunt subordonné de €50

millions auprès de la Proparco

Emission d'un emprunt

subordonné de DH 1 milliard

Réduction de la valeur nominale de

BMCE Bank de DH 100 à DH 10

Renforcement de la participation de la

Banque dans le capital de Bank of Africa de 35% à 42,5%

- 2007 : Acquisition de 35% du capital de

Bank of Africa

Obtention de l'agrément FSA par MediCapital Bank

- 2006 : Obtention du rating

«Investment Grade« sur les dépôts bancaires en DH,

attribué par l'agence de rating internationale Moody's.

Certification

ISO 9001 des activités de Financements de Projet et de

Recouvrement.

Obtention du titre «Bank of the Year -

Morocco», pour la 5ème fois depuis 2000 et la 3ème

année consécutive, décerné par The Banker

Magazine.

Inauguration d'Axis Capital, banque d'affaires en

Tunisie.

Obtention par la Fondation BMCE Bank du Prix d'Excellence pour le

Développement Durable décerné par la Fondation

Maroco-Suisse.

- 2005 : Nouvelle identité

visuelle enrichie pour BMCE Bank dans le cadre de la célébration

du 10ème anniversaire de sa privatisation.

Lancement du programme

d'ouverture de 50 agences par an.

Signature d'une convention avec la BEI

pour la mise en place d'une ligne de financement de 30 millions d'euros sans

garantie souveraine.

- 2004 : Première entreprise non

européenne ayant fait l'objet d'un rating Social au

Maroc.

Entrée de Morgan Stanley Investment Management dans le capital

de la Banque.

Signature d'un accord stratégique avec le CIC.

- 2003 : Lancement du projet d'entreprise

Cap Client.

Lancement d'un emprunt obligataire

subordonné.

Lancement d'une OPV réservée au

personnel.

- 2002 : Lancement du programme de

rachat.

- 2001 : Ouverture du bureau de

représentation de Barcelone.

- 2000 : Création du Holding

Finance.Com.Inauguration des bureaux de représentation de Londres et de

Pékin.

Inauguration des premières écoles

Medersat.Com de la Fondation BMCE.

- 1998 : Création de BMCE Capital,

la banque d'affaires du Groupe BMCE.

- 1999 : Prise de participation dans le

capital des compagnies d'assurances, Al Wataniya et Alliance Africaine.

Acquisition de 20% du capital de Méditelecom.

- 1997 : Création de Salafin,

société de crédit à la consommation.

Ouverture d'un bureau de représentation en Allemagne.

- 1996 : Lancement du programme GDR sur

la Bourse de Londres.

- 1995 : Privatisation de BMCE Bank.

- 1994 : Création des

premières entités des marchés de capitaux: BMCE Capital

Bourse (ex MIT) et BMCE Capital Gestion (ex Marfin).

- 1989 : Ouverture de BMCE International

à Madrid

- 1988 : Création de Maroc Factoring ,

société d'affacturage

- 1975 : Introduction en Bourse

- 1972 : BMCE, première banque

marocaine à s'installer à l'étranger en ouvrant une agence

à Paris

- 1965 : Ouverture de l'Agence Tanger Zone

Franche

- 1959 : Création de la BMCE par les

Pouvoirs Publics

V-Les principales entités de la

banque :

La BMCE-BANK est une structure constituée principalement

des entités suivantes :

· Réseau clientèle Maroc : RCM

· Investissement et marché clientèle

· Engagement et risques

· Direction des affaires financières

· Pole et support

· Contrôle général

· Ressources humaines

· Etudes et documentation

La mission de chaque entité peu se résumer comme

suit :

1. Réseau clientèle Maroc :

RCM

La mission de RCM est de participer au développement

commercial, d'assainir le portefeuille crédit et d'améliorer la

productivité de la banque.

Par le développement commercial, le RCM vise

l'augmentation des dépôts globaux, des crédits et

d'équiper la clientèle des cartes monétiques.

Le RCM a accordé également une attention

particulière aux produits de la bancassurance qui constituent

actuellement un pole important prometteur et encourageant.

L'assainissement du portefeuille se traduit par le suivi des

comptes à risque, la mise en place des auditeurs internes du groupe et

la sensibilisation à l'assainissement. Quant à

l'amélioration de la productivité, elle ne peut être

réalisée que par la réduction des frais

généraux et la mise en place des tableaux de bord ayant pour

objectif le contrôle des dépenses et le développement des

ressources humaines.

2. Investissement et marché

clientèle

La mission de cette unité se traduit par la

sensibilisation des agences du réseau sur la commercialisation des

produits d'investissement, le développement des relations avec les

institutions chargées de l'investissement et le suivi des grands

projets. Pour cela plusieurs actions de formation ont été

menées surtout en matière du droit des sociétés et

relation banque-entreprise, négociation commerciale et technique de

vente, présentation des produits BMCE, bureautique et opérations

du commerce extérieur.

3. Engagement et risques

La mission tracée pour cette entité est de

maîtriser le risque : automatisation des taches de gestion et du suivi du

rating clientèle et une autre pour centraliser les garanties

détenues par la banque.

4. Direction des affaires

financières

La direction a pour mission de fournir la direction

générale et aux responsables opérationnels des outils de

pilotage relatifs aux différents compartiments de l'activité de

la banque. Dans ce contexte, la direction financière a participé

activement à l'élaboration du plan comptable des

établissements de crédit.

5. Pole et support

La mission de ce pole est d'assurer une amélioration de la

productivité de la qualité du service et de la rationalisation

des moyens de la banque.

6. Contrôle général

Cette entité a pour fonction d'organiser des missions dans

les agences, les services et départements centraux ainsi que les

filiales et le réseau extérieur. Ces missions peuvent

revêtir un caractère thématique d'audit informatique ou de

passation en agence.

7. Ressources humaines

La mission attribuée à cette entité consiste

à développer une politique de recrutement efficace, mettre

l'accent sur la formation comme action nécessaire à tout

développement et favoriser les affaires sociales au profit du personnel

de la BMCE.

8. Etudes et documentation

La mission de base de cette entité consiste à

préparer et éditer des publications touchant différents

domaines et secteurs.

VI- Organigramme de la BMCE BANK : (Voir

page suivante)

Deuxième partie :

Centre d'affaire Mohamed V et les produits de

crédit pour les entreprises

I- Centre d'affaire Mohamed V Structure et

organisation

1-structure interne :

DIRECTEUR CENTRE D'AFFAIRES

RESPONSABLE CLIENTELE ENTREPRISES

RESPONSABLE GESTION ADMINISTRATIVE

RESPONSABLE BACK OFFICE ETRANGER

ARRIERE GUICHET MAROC

BACK OFFICE ETRANGER

SERVICE JURIDIQUE

GUICHET(S) POLYVALENT(S)

ASSISTANT COMMERCIAL n

CHARGE DE CLIENTELE ENTREPRISES n

n

CHARGE DE CLIENTELE ENTREPRISES 2

CHARGE DE CLIENTELE ENTREPRISES 1

ASSISTANT COMMERCIAL 2

ASSISTANT COMMERCIAL 1

SERVICES COMMUNS

VERIFICATEUR (S) INTERNE (S)

FILIERE PRODUCTIONE PpPRODUCTION

FILIERE COMMERCIALE

2- organisation et mission

des services :

a - Le personnel du guichet :

Le personnel du guichet de la BMCE BANK joue un rôle

d'interface entre la banque et le client.

Il constitue un puissant facteur de différenciation pour

la banque.

En cas de conflit entre la banque et le client, le personnel du

guichet doit agir comme médiateur, défenseur

d'intérêt du client et de l'image de la banque.

En cas de conflit entre le client et le personnel, la situation

est plus délicate : d'où l'importance de la sélection

de ce personnel au début.

La banque doit assurer la formation continue du personnel du

guichet.

a.1- Le rôle opérationnel du

personnel de la BMCE BANK :

Le personnel du guichet effectue un certain nombre de

tâches, il s'agit de l'ensemble des opérations bancaires

traitées (la production) ; le personnel a pour objectif 0 erreur au

niveau du traitement des opérations, ainsi qu'assurer plus de souplesse

et d'efficacité de traitement des opérations.

Parmi les tâches effectuer par le personnel du

guichet :

- Les opérations de caisse :

§ Versements espèces

§ Retraits espèces

- Portefeuille : Le portefeuille se compose de plusieurs

parties :

§ Escompte chèques hors place.

§ Remise effets à l'escompte.

§ Encaissement chèques et effets.

- Opérations diverses :

§ Virement

§ Certification du chèque

- Compensation :

§ Compensation Inter-Agences

§ Compensation Interbancaire

La banque a certifié les processus de traitement de

certaines activités bancaires (l'étranger, les crédits aux

particuliers).

a.2- Le rôle relationnel du personnel

du guichet de la BMCE BANK :

Les règles de conduite du guichetier et du commercial au

niveau de la BMCE sont résumées dans le sigle

« CARE » qui signifie :

§ Courtoisie (le sourire, les formules de politesse) ;

§ Attention (regarder le client, anticiper les besoins),

§ Respect (le client a toujours raison),

§ Enthousiasme (attitude positive).

Directement en contact avec le client, le personnel du guichet

est un vecteur de communication et d'image pour BMCE BANK, qui mise

volontairement sur du personnel jeune. Le personnel joue le rôle de

représentant de la banque et d'intermédiaire entre la banque et

les clients.

a.3- La motivation du personnel du guichet

de la BMCE BANK :

Différentes actions de BMCE BANK interviennent autant que

facteurs de motivations du personnel, les éléments ci-dessous en

sont un exemple :

Le journal interne : INTERNEWS, un

mensuel vivant et en couleur qui a été créé afin de

constituer un bulletin de liaison entre BMCE BANK et son personnel.

On y trouve de l'actualité sur le groupe, les filiales, la

veille stratégique, les talents des collaborateurs, les conseils pour la

santé, les activités sportives, les

évènements...

Ce journal est donc plus qu'un simple journal de liaison :

c'est sans aucun doute un journal qui s'efforce de montrer une image citoyenne

(les actions sociales), une image jeune, sympathique et dynamique qui aiment

les défis (un article au moins par journal est consacré aux

sports, aux poèmes), une image proche et reconnaissante de ses

employés qui n'hésitent pas à mettre en valeur les

exploits individuels et collectifs de chacun.

La formation du personnel du

guichet : Le personnel est formé sur les pratiques

commerciales et managériales, les langues étrangères,

ainsi que la formation bancaire : ITB (institut techniques bancaires afin

de lui permettre des promotions à l'interne.

La motivation du personnel est une source d'attraction

vis-à-vis des futurs cadres potentiels.

Il existe également d'autres sources de motivation :

primes, avantages sociaux...

2- L'organisation de la filière

commerciale :

La filière commerciale du CAF AM V ou j'ai eu l'occasion

de passer mon stage ,est organisé par 4 secteurs distincts, et fait

intervenir des équipes commerciales spécialisées

dédiées aux opérateurs à l'international

§ Un responsable de clientèle entreprise : il

chapote le travail de l'équipe commerciale et donne sa signature aux

dossiers de crédits.

§ Les chargés de clientèle entreprise autre

appellation « conseillers clientèle entreprise »

travaillent en binôme « un chargé d'affaires

« et « un chargé de compte »

§ Le chargé d'affaires s'en occupe des transactions

des grandes entreprises, il doit préparer des comptes rendu, remplir des

PV et les présenter à son responsable.

Les missions qu'ils doivent accomplir sont:

o Assurer les montages financiers

o Assurer suivi des comptes

o Négocier avec les entreprises

o Suggérer des placements

o Remplir des objectifs de vente

o Rendre des comptes à la direction

o Étudier les dossiers de prêts

Les chargés de clientèle entreprise travaillant

au sein du CAF MOHAMED V s'occupent des relations avec les PME et les PMI,

gèrent les comptes de grandes entreprises, ils maîtrisent les

questions juridiques relatives à la fiscalité des entreprises.

En interne, le chargé de clientèle entreprise

peut acquérir de plus en plus de responsabilités et gérer

des portefeuilles de grandes entreprises. À terme, il pourra prendre la

tête du service de gestion des entreprises d'une banque.

De plus, le chargé de clientèle entreprise

possède Le sens de l'organisation, un esprit de synthèse et

d'analyse, le sens de la communication et du contact, le sens de la

négociation, le sens de l'écoute...

L'exploitation des produits destinés à la

clientèle entreprise

L'équipe commerciale est le noeud de la filière

commerciale ; elle intervient auprès des responsables entreprises,

afin de promouvoir leurs transactions nationales ou internationales.

L'exploitation de ses produits se fait tout en

assurant :

Le chargé de clientèle entreprise est avant tout

commercial ; Il prospecte, accueille, conseille, vend les produits et

services de son entreprise et développe son portefeuille

clientèle. Le chargé de clientèle entreprise est avant tout

commercial ; Il prospecte, accueille, conseille, vend les produits et

services de son entreprise et développe son portefeuille

clientèle.

il définit pour le compte de l'entreprise, dans un accord,

les prestations offertes par la banque (facilité de caisse,

crédit, assurance,...)

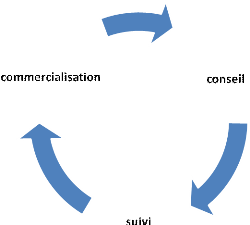

La commercialisation consiste en la définition des besoins

de la clientèle, puis la réponse à leurs besoins lors des

visites, ainsi les convaincre par les offres que la BMCE BANK propose.

Le conseil est un atout pour développer l'image de

l'organisme financier ; et fait partie primordiale de l'objectif des

chargés de clientèles entreprises, en leur accompagnant dans

toutes leurs transactions afin de leur proposer une offre adéquate

à leurs attentes.

Le suivi de la clientèle est la clé de

réussite, Ce n'est pas au client de suivre la banque et ses nouveaux

produits, cette dernière devrait l'informer.

le fichier client doit

toujours vivre, le CCE peut l'utiliser pour connaître sa satisfaction

dans le but d'améliorer ses services, mais aussi de réaliser des

vente additionnelles.

L'objectif c'est de créer un dialogue permanent avec ses

clients ; de les fidéliser ; ainsi de développer des

objectifs commerciaux.

II- Les produits destinés

aux entreprises :

Forte d'un solide savoir-faire dans le domaine du commerce

extérieur, BMCE BANK met à la disposition de sa clientèle

des chargés d'affaires d'entreprise qui conseillent et accompagnent les

opérateurs à l'international dans le choix des meilleurs options

de financement.

Une banque universelle tournée vers l'international, met

à la disposition des Responsables d'entreprises une panoplie de

services/ produits bancaires et financiers, ça leur permet de maintenir

une relation permanente avec la banque partenaire.

Dans ce Rapport de stage on va se limiter à un seul

produit par type de crédit offert par BMCE BANK.

1 - Crédits de fonctionnement :

La convention de Crédit de Fonctionnement (CCF) est un

contrat qui notifie l'ouverture des lignes de crédit nécessaires

à l'exploitation commerciale de l'entreprise.

Ce contrat précise le montant des lignes, les conditions

financières et les conditions de réalisation.

La convention Crédit de Fonctionnement permet d'instaurer

entre le client et la banque une relation claire et durable.

· Les avantages :

- Une réponse aux besoins de

trésorerie courante : assurer une partie du

financement des besoins courants

d'exploitation.

- Une relation claire et durable : autorisation

de découvert et/ou de lignes de

crédits de fonctionnement avec un

montant connu et des conditions

financières claires.

- Des engagements réciproques : inscrire

la relation commerciale dans un

partenariat avec la Société

Générale.

Les Crédits de fonctionnement se divise en plusieurs type

dont :

· Avances et découverts.

· Crédits d'escompte.

· Crédits par signature / Cautions

administratives.

1. a- Avances et

découverts :

Pour disposer d'un apport ou d'un appoint en trésorerie,

pour financer une activité à rythme saisonnier, etc. BMCE Bank

propose à ses clients un ensemble de solutions adaptées au rythme

de votre entreprise :

o Facilité de Caisse

o Découvert

o Crédit de Campagne

o Avance sur Marchandise

o Avance sur Marché Nanti

o Warrant

o Avance sur

Titres

o Crédit

Relais

o Factoring (Maroc Factoring)

-

Facilité

de Caisse : Dans l'attente de

récupérer des créances certaines, l'entreprise à

faire face, au cours du mois, à des dépenses courantes. Pour

renflouer sa trésorerie, la banque peut lui faire

bénéficier d'une facilité de caisse que elle peut

utiliser selon ses besoins, dans la limite du plafond autorisé et sur

une période inférieure à un an. Ce plafond est fonction du

mouvement créditeur de compte courant de l'entreprise. Les

intérêts sont calculés uniquement en fonction du nombre de

jours pendant lesquels le crédit a été effectivement

utilisé et sur le montant dont l'entreprise a réellement

disposé.

La facilité de caisse est appelée également

découvert

Points Clés :

- Souplesse d'utilisation

- Possibilité de

renouvellement

- Coût

proportionnel à la durée et aux montants utilisés

Avantages :

-Plus de souplesse dans la gestion de votre compte courant,

possibilité de renouvellement.

- Elle finance les besoins de

trésorerie à court terme de l'entreprise : Besoins de

trésorerie nés d'écart entre les encaissements et les

décaissements inhérents à l'activité de

l'entreprise.

- Elle s'adapte aux besoins spécifiques de chaque

entreprise : Besoins de trésorerie propres au secteur, au niveau

d'activité de chaque entreprise.

- Elle est très facile

d'utilisation : Une fois le montant de la ligne de « facilité

caisse » accordé et les garanties constituées, libre au

client BMCE Bank de l'utiliser ou non, au fur et à mesure de ses

besoins.

- Son coût exprimé en agios débiteurs est

proportionnel au montant, à la durée du solde débiteur et

aux taux en vigueur, négocié ou convenu : C'est l'échelle

d'intérêt qui permet de retrouver le montant des agios

débités, ainsi que les différents frais y

afférents, frais d'échelle et de tenue de compte.

1. b- Crédits d'escompte :

BMCE Bank propose aux entreprises un ensemble de solutions qui

permettent de gérer les relations avec leurs clients et fournisseurs

avec souplesse et efficacité, parmi ces solutions on trouve :

o Escompte Commercial Maroc

o Escompte Commercial Etranger

o Escompte sans Recours

o Escompte Effet CMM

o Crédit Acheteur

- Escompte Commercial Etranger :

Vous êtes exportateur et vous avez accordé des

délais de paiement à votre acheteur étranger.

Notre

crédit d'escompte commerciale étranger ou mobilisation des

créances nées vous permet de disposer des fonds correspondants

à votre exportation en dirhams ou en devises sans attendre

l'échéance des documents tirés sur votre client

étranger. Contre remise en notre faveur des documents d'exportation,

nous vous avançons le montant correspondant à la marchandise

exportée.

Points Clés : -

Disposition immédiate du produit de votre exportation

- Amélioration des relations avec vos

clients par le maintien des délais accordés

- Couverture du risque de change.

1. c- Crédits par signature / Cautions

administratives :

BMCE Bank accompagne les entreprise dans leurs transactions

commerciales en mettant à leurs disposition des solutions diverses de

cautions, qui sont comme suit :

o Caution Provisoire

o Caution Définitive

o Caution de Restitution d'Acompte

o Caution de Retenue de Garantie

- Caution Provisoire :

L'Administration exige une caution bancaire pour soutenir la

participation des entreprises à l'adjudication d'un marché

public.

BMCE propose à cette fin la caution provisoire qui garantit

l'engagement que l'entreprise a pris vis-à-vis de l'Administration. La

validité de la caution provisoire échoit le jour de l'attribution

du marché (ouverture des plis). Sa mainlevée se

matérialise par la restitution par l'Administration de l'acte de caution

original. En cas d'adjudication, cette caution doit être remplacée

par une caution définitive.

Points Clés : - Introduction

de Votre candidature à l'adjudication

- Dispense de dépôt de

fonds

- Soutien de votre candidature à

l'appel d'offres

Avantages :

- Encourager les entreprises à soumissionner

à des marchés publics ou privés ;

- Dispenser

l'entreprise de dépôts de caution en trésorerie ;

- Soutenir la participation de la clientèle à un appel

d'offre.

2 - Crédits d'investissement :

Un crédit d'investissement a généralement la

forme d'un prêt d'équipement accordé

généralement par une banque. Ce peut être un prêt

à moyen terme (3 à 7 ans) pour l'achat de matériels, voire

d'un à long terme dans le cas de matériels lourds, de

chaîne de production et de bâtiments industriels.

BMCE présente plusieurs catégories de ces

crédits :

· Financement local

o Crédit MLTD BMCE

o Prêt Bank Al Amal

o Crédit Jeune Entreprise

o BMCE Istitmari

· Financement en Bail

o BMCE Bail

o BMCE Camion Bail

· Financement en LLD

o BMCE LLD

· Financement de la mise à niveau & de la

restructuration financière

o Renovotel

o Foman

o FONDEP II - Fonds pour la dépollution

o Fonds pour la restructuration financière

· Fonds de Garantie et Cautions

o Garantie Dar Ad Damane

o Garantie Oxygène

o Garantie FORCE

o Caution CCG - Projets d'investissement

· Lignes de financement internationales

o Ligne de financement PROPARCO

o Ligne de financement Allemande Hypovereinsbank

o Ligne de financement Française

o Ligne de financement Italienne

o Ligne de financement Portugaise

o Ligne de financement Espagnole

o Ligne de financement B.E.I (Banque Européenne

d'Investissement)

· Promotion Immobilière et Touristique

o Promotion Immobilière & Touristique

2. a- Crédit Jeune

Entreprise :

Peuvent bénéficier des prêts à la

Création de la Jeune Entreprise, les jeunes entrepreneurs à titre

individuel ou les sociétés de capitaux et les coopératives

remplissant les conditions suivantes :

- Etre de nationalité marocaine ;

- Etre

âgé de 20 ans au moins et de 45 ans au plus à la date de

leur demande de prêt ;

- Toutefois, au cas où le

prêt serait accordé dans le cadre d'une société ou

d'une coopérative, une dérogation à la limite d'âge

de 45 ans peut être admise au bénéfice d'un seul

associé ;

- Présenter un projet de première

installation ou de création. Les projets d'extension peuvent être

admis à tout nouvel associé à condition que ce dernier

soit éligible et que le cumul du crédit initial et du

nouveau crédit n'excède pas le plafond fixé par la loi

;

- Ce prêt est destiné à financer 90% au

maximum du coût du programme d'investissement agrée ;

-

Lorsqu'il s'agit d'un projet individuel, le crédit alloué ne doit

pas excéder 1 000 000 Dhs.

Dans le cas d'une société ou d'une

coopérative, le montant maximum du prêt sera de 1 000 000 Dhs

/ par associé, et ce, dans la limite de 3 000 000 Dhs.

La duré

de remboursement minimale est de 7 ans avec possibilité de

différé de 2 ans.

Avantages :

- Le crédit Jeune Entreprise s'adresse aux jeunes

diplômés ou ayant une expérience

leur donnant une qualification professionnelle

;

- Il finance 90% du programme d'investissement ;

- Il

est garanti par l'aval de la CCG à hauteur de 85%.

2. b- BMCE FOMAN :

C'est un mécanisme de financement conjoint entre

la BMCE Bank et la Caisse Centrale de Garantie destiné à

financer les programmes de mise à niveau visant l'amélioration de

la compétitivité des entreprises marocaines face à la

concurrence étrangère.

Les entreprises, du secteur du textile et de l'habillement,

éligibles au présent crédit doivent réunir les

conditions suivantes:

- Avoir au moins 3 ans d'activité ;

- Avoir connu durant les trois dernières années des

difficultés financières mais qui ne remettent pas en cause la

viabilité de l'entreprise ;

- Présenter un

programme de restructuration globale visant l'amélioration de la

compétitivité de l'entreprise.

Les programmes de restructuration remplissant les critères

d'éligibilité seront financés par les fonds propres et par

le crédit conjoint constitué: par la BMCE Bank et garanti par la

Caisse Centrale de Garantie ou DAR AD-DAMANE et, dont les proportions

ci-après:

- Fonds propres 20% au minimum

- Part de la CCG ou DAR AD-DAMANE 30% au maximum avec un plafond

de 1 500 000 Dhs

- Part BMCE Bank 50% au maximum

- Le taux appliqué à la part de la CCG ou DAR

AD-DAMANE est de 2%, l'an hors TVA.

Celui appliqué à la part

de la BMCE Bank est librement négociable entre cette dernière et

l'entreprise bénéficiaire.

Avantage :

- Un fonds destiné au financement des

programmes de mise à niveau.

- Il permet au client de

bénéficier de taux de financement privilégié.

- Il couvre jusqu'à 80% du coût total de

l'investissement.

- La durée de remboursement peut aller

jusqu'à 12 ans.

2. c- Promotion Immobilière &

Touristique

Le Financement de la Promotion Immobilière et

Touristique est un produit destiné aux programme immobilier de R+2

et plus, composé des bureaux, commerces ou appartements destinés

à la vente en copropriété.

Avantage :

-100 % du coût des constructions ou de

viabilité.

-Il offre une durée de remboursement

de 3 ans.

-Pas de pénalités en cas de

remboursement avant échéance.

Une solution souple et rapide destinée aux promoteurs

immobiliers, Assistance, conseil et accompagnement gratuit tout au long du

projet.

Il finance tous les promoteurs immobiliers résidents ou

installés au Maroc.

Il couvre jusqu'à

3 - Opérations à

l'International :

Pour les opérations à l'international, BMCE propose

aux entreprise une gamme riche de produits qui va leur permettre de

sécuriser leur opérations courantes, et les protéger

contre le risque de change, garantir leur opérations commerciales et

financer leur activités à l'international.

Dans cette gamme de produit on trouve :

· Règlement à l'International :

o Virement

o Remise Documentaire

o Crédit Documentaire

o Lettre de Crédit Standby

· Cautions en Douane :

o Crédit d'Enlèvement

o Obligation Cautionnée

o Avance à CT pour le financement des droits de douane

o Admission Temporaire

o Importation / Exportation temporaire

· Cautions et Garanties à l'International :

o Lettre de Garantie

o Aval

o Cautions à l'International

· Financements à l'international :

o Préfinancement à l'Exportation

o Mobilisation de Créances sur l'Etranger

o Règlement des Importations par le produit de la

mobilisation des Exportations

o Financement des Importations

3. a- Remise

Documentaire :

Vous êtes importateur et votre

fournisseur nous demande de vous remettre les documents contre votre ordre de

virement en sa faveur ou acceptation d'une traite. Notre remise documentaire

à l'import vous permet d'entrer en possession de la marchandise

importée et de régler votre fournisseur en toute

simplicité.

Vous êtes exportateur. Contre la remise des documents

à l'export à votre client étranger par sa banque,

domiciliataire de l'opération, nous nous chargeons, en relation avec

notre correspondant étranger, de l'encaissement des fonds en votre

faveur.

Avantage : - Simplicité des

formalités

- Conditions avantageuses

3. b- Crédit

d'Enlèvement :

Avec caution crédit d'enlèvement, il vous est

possible de retirer votre marchandise des Bureaux de douane sans être

contraint de régler immédiatement les droits dus.

Avantages : - Disposer d'un délai avant

le règlement des droits et taxes

- Enlever la

marchandise importée dans l'attente de la liquidation des

droits et taxes dus à

l'Administration des Douanes.

3.c- Aval :

Vous avez besoin de garantir le paiement de vos importations.

L'Aval vous permet d'assurer au fournisseur le règlement

de sa créance.

Avantages :

- Laval de BMCE Bank garantit à votre

fournisseur le paiement des effets de

commerce, billets à ordre ou autres dont

il est débiteur.

- Il est simple de par sa procédure de mise

en place.

- Il vous permet de négocier au mieux avec

votre fournisseur les conditions de

prix et les délais de paiement.

3. d- Financement à court terme en

devises des importations :

Le financement à court terme en devises des importations

est un crédit par trésorerie octroyé par BMCE Bank au

client pour financer son importation sur une période inférieure

à une année, dans le cadre d'une ligne autorisée par

l'instance de décision appropriée.

II- Les tâches

assistées :

Dans la première phase de mon stage, il m'a

été assigné une mission de contrôle par rapport au

devoir de vigilance. Le devoir de vigilance incombe au banquier de bien

contrôler,- et surtout dans le poste que j'ai occupé :

-L'identité du client .

-Les mentions obligatoires de tout document fourni par

ce dernier en vérifiant son authenticité.

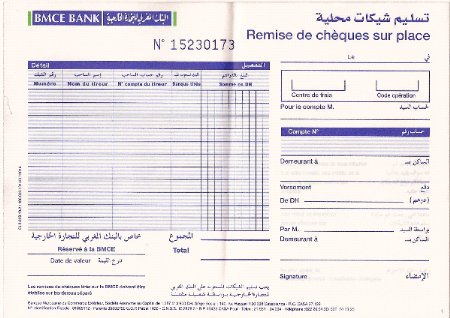

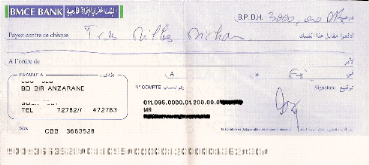

Pratiquement, dans le service portefeuille, des remises de

chèque et d'effets m'étaient présentés pour que je

vérifie que les mentions obligatoires de ces dites valeurs ont

été bien remplies. Les mentions obligatoires du chèque

sont :

- La somme doit être précisée en

chiffres et en lettres.

- Le nom du tiré (banque) doit figurer

sur le titre. Cette précision vise avant tout à permettre un bon

fonctionnement du mandat de paiement. Le bénéficiaire pourra

s'adresser au tiers détenteur de fonds du tireur, ce tiers étant

obligatoirement un organisme financier.

- Le lieu de paiement,

survivance, doit être indiqué.

- La date de

création doit figurer sur le titre. Cette date correspond au jour

où il est rédigé.

- Le lieu de

création.

- Signature.

Les mentions obligatoires de l'effet1(*) de commerce sont :

· Le monda pur et simple de payer une somme

déterminée ;

· Le nom de celui qui doit payer ;

· Le nom de celui auquel le paiement doit être

fait ;

· La signature de celui qui émit la lettre de

change ;

· La date et le lieu de création.

Les mentions facultatives :

· L'indication de l'échéance, à

défaut la lettre de change doit être payable à vue.

· Sans frais, sans protêt, signifie que le porteur est

dispensé de dresser un protêt en cas de faute de

paiement ;

· Le lieu de créations est nécessaire à

la validité de la lettre de change, mais s'il n'est pas indiqué

la lettre de change est considérée souscrit dans le lieu

désigné à coté du nom du tireur ;

· La domiciliation et le lieu de paiement de la

traite ;

· Le numéro d'ordre, lié est placé en

bas de la traite.

Aussi, et pour une passation de cette opération de remise

au portefeuille à travers la saisie des références du

Chèque et/ou de l'effet dans l'application qui lui est

dédiée, je dois vérifier des mentions qui ne sont pas

décrites par le code de commerce (décrites par les

procédures de la banque) mais qui servent des objectifs d'ordre

internes. Le cachet et la signature du premier bénéficiaire de la

valeur (chèque ou effet) doivent être apposés en faisant

attention à la référence RIB en code à barres

situés à la partie basse du chèque ; Parfois, ce code

n'est pas imprimé et lors de la compensation est rejeté pour ce

motif.

Après réception de la remise, je donne un

accusé de réception au client (moyen de preuve comptable) et

garde l'original pour l'opérer dans la case lui convenant. Est-il un

chèque Sur place ou hors place, à l'encaissement ou à

l'escompte et/ou SPOt. Le classement géographique est très

important à ce niveau ainsi que la nature de l'opération à

effectuer à la demande du remettant.

Dans la deuxième phase, j'ai touché aux aspects

commerciaux de la relation banque-entreprise dans les secteurs d'affaires. J'ai

accompagné les chargés d'affaire dans les tâches

administratives qu'incombe leur travail.

Il m'a été assigné de demander aux clients

lors des demandes de crédits de fournir les documents

nécessaires :

1. Une demande écrite en mentionnant bien l'objet de

la demande qui peut être un ou plusieurs objet a la fois, ces objet

peuvent être :

· Des nouvelles Facilités

· Modification de garanties

· Renouvellement avec modification

· Renouvellement sans modification

· Modification de condition

· Suppression

· Autres

2. Le rapport général de commissaire au compte

relatif a l'exercice n2(*) ,

qui comporte :

· La synthèse de commissaire au compte

· Le Bilan

· Compte de Produit et Charge.

· Détail de CPC

· ESG

· Tableau de financement

· Présentation de l'état des informations

complémentaires (ETIC)

3. La déclaration Fiscale de l'année (des

Pièce annexes)

La constitution d'un dossier vient après

dépôt des documents et une analyse est effectuée pour

prononcer un accord ou un rejet avec l'agrément de la cellule juridique

et la cellule (....).

Apres le dépôt de la demande et des documents

annexes, le charge d'affaire procède au traitement suivant :

- L'enregistrement des données du bilan et du CPC des 3

derniers exercices n, n-1 et n-2 dans un Progiciel de BMCE, qui calcule par la

suite les indicateurs suivant :

1. Gestion courante :

- BFR.

- Trésorerie.

- Excédent de la trésorerie d'exploitation.

- Délais de paiement client en jour de CA.HT

- Délais de paiement Fournisseur en jour de CA.HT

- Stocks marchandise et produit finis en jour CA.HT

- BFR en jour de CA.HT

2. Structure Financière :

§ Productivité (Valeur Ajouté/CA)

§ Indépendance financière (Dettes/Fonds

propres)

§ Capacité de remboursement

§ Solvabilité (Fonds propres/Total passif)

3. Rentabilité :

- Bénéfice net /CA

- Bénéfice net /Fonds propres

- Bénéfice net /Capitaux permanent

- Bénéfice net /CA

- L'estimation des garanties a demandé au client.

- Le contacte de la centrale des risques pour se renseigner sur

le client.

- Vérifier et analyser La relation bancaire avec ce

client.

Apres avoir complété ces traitements, vient l'etap

de la composition de ce dossier qui se compose des fiches suivantes :

1. -Fiche de Synthèse (Informations sur l'entreprise)

2. -Objet de la demande

3. -Les Garanties :

- Les garanties demandé.

- Les garantie déjà constitué.

- Les garanties déjà existantes chez

l'entreprise.

4. Bilan simplifie des 3 dernières années.

5. CPC (ESG) des 3 dernières années.

6. Indicateurs déjà calculé.

7. Relation bancaire :

- Mouvement.

- Donnes de la centrale des risques.

- Situation du compte au ../../..

- Autre ligne de crédit déjà consulter par

l'entreprise.

8. Observations :

o Résumé sur la société,

activité et son secteur

o Résumé et synthèse des indicateurs avec

les principales remarques

o L'avis du chargé d'affaire soit favorable ou un refus

9. La lettre de demande envoyer par le client

10. La fiche D'approbation de crédit, qui va être

envoyer au siège BMCE pour l'accord de la Comité de

crédit.

Conclusion

Conclusion

Dans une conjoncture morose et à tendance

socio-économique cahoteuse, les banques marocaines et tout

particulièrement le Groupe BMCE Bank avec la constellation de banques

qu'il englobe a su trouver les solutions adéquates aux entreprises. La

position de cette banque autant que meilleur banque de l'année 2008 avec

un PNB de (41,1%) en constante évolution ne cesse de s'améliorer

d'année en année affirmant son agressivité commerciale et

sa volonté à honorer ses engagements avec ses investisseurs

nationaux et étrangers tout en étant un acteur actif très

important dans notre économie marocaine. L'achat de (50%) des actions de

MEDITEL est la confirmation que c'est une banque à structure

financière très solide. A une échelle plus réduite,

les CAF principaux points de vente dédiés aux entreprises en

matière de Business Solutions et précisément dans le CAF

Mohammed V, agissent aux mieux des intérêts de la banque d'affaire

en présentant des services plus souples et moins contraignant

financièrement aux entreprises afin de les remettre en confiance et

assurer un partenariat fructueux respectivement. D'ailleurs, les chargés

d'affaire à l'écoute des besoins de leurs clients que ce soit en

crédits ou en placements entament des négociations avec une

orientation client patente et avantageuse pour ces derniers.

BIBLIOGRAPHIE

· Journal interne de la BMCE BANK : INTERNEWS n

49-48-47.

· · La vie Eco (journal)

WEBOGRAPHIE

· www.bmcebank.ma

· www.google.fr

· www.e-bmcebank.ma

· www.lopinion.ma

· - www.dictionnaire-juridique.com

· - http://fr.wikipedia.org

· Intranet de BMCE

Annexes

Annexe 1 :

Annexe 2 :

Annexe :3

Annexe 4 :

Annexe 5 :

* 1 Les LCN ou lettre de

créances négociables ont été normalisées

à partir du début de l'année 2009 selon les directives de

BAM sous peine d'une amande de 100 DH par client et par LCN.

* 2 Exemple : la demande a

été faite au 30/05/2009, alors le rapport général

de commissaire au compte exigé sera celui de l'année 2008.

|