REPUBLIQUE DU BENIN

*****

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA

FORMATION PROFESSIONNELLE (MESFP)

******

UNIVERSITE D'ABOMEY - CALAVI (UAC)

******

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

(FASEG)

MEMOIRE DE MAITRISE ES-SCIENCES ECONOMIQUES

******

******

OPTION :

ECONOMIE

Année académique :

2004-2005

SUBVENTIONS COTONNIERES DES PAYS DEVELOPPES ET DISTORSIONS SUR

LE MARCHE MONDIAL : UNE APPROCHE PAR LE MODELE VECTORIEL A CORRECTION

D'ERREUR

THEME :

tttttt

Réalisé et soutenu par :

ALAVO Odilon Modeste & AVOUTOU Mathieu

Sous la Direction de :

Fulbert GERO AMOUSSOUGA

Professeur

Juin 2006

LA FACULTE N'ENTEND DONNER AUCUNE APPROBATION NI

IMPROBATION AUX OPINIONS EMISES DANS LES MEMOIRES.

CES OPINIONS DOIVENT ETRE CONSIDEREES COMME PROPRES

À LEURS AUTEURS.

![]()

DEDICACES

Ø A mon père HENRI ALAVO

Sincères gratitudes pour avoir cru en moi et fait de moi

ta raison d'espérer. Que tes prières et ton soutien ne soient pas

vains.

Ø A ma mère JOSEPHINE ALAVO née ATCHEKPE,

grâce à l'éducation rigoureuse que tu m'a donnée,

j'ai pu entreprendre de belles choses. J'espère que tu trouveras en ce

mémoire le fruit des efforts et sacrifices que tu as su déployer

pour moi.

Ø A mes oncles et tantes : ATCHEKPE Alphonse,

ATCHEKPE Antoine, SOSSOU Bernadette, SOSSOU Nestor, SOSSOU Janvier, SOSSOU

Marcelin.

Ø A tous mes frères et soeurs, cousins et cousines,

neveux, nièces, particulièrement à Léopold ALLAVO,

vous m'avez toujours soutenu, que ce qui a commencé se perpétue.

Ø A Marie Ange DIKEBIE sur mon chemin parsemé

d'embûches, tu était là pour m'aider à me relever

quand je tombais. Sincères gratitudes à toi.

Modeste Odilon ALAVO

![]()

· A

ma mère Aminatou BEHANZIN qui s'est sacrifiée entièrement

pour sauver ma vie et me donner les mêmes chances que les autres enfants.

Que Dieu, le tout Puissant me permette de te voir longtemps.

· A mon père Paul S. AVOUTOU

Ton souci permanent de voir tous tes enfants réussir m'a

été d'un grand secours. Que Dieu te garde longtemps près

de nous.

· A mes grands parents Tessilimi BEHANZIN et Bintou

MANDJOGBE qui m'ont accordé tout leur amour depuis ma naissance jusque

là. Longue vie à vous.

· A tous mes oncles et tantes, particulièrement

Wassiatou et Salimatou BEHANZIN pour m'avoir secouru quand ma mère et

moi étions en difficulté. Mille reconnaissances.

· A ma belle mère HOUNGBO Louise ; A tous mes

frères et soeurs, cousins et cousines, neveux et nièces,

singulièrement Armandine AVOUTOU pour tout ce que vous avez fait pour

moi.

Amour fraternel.

Mathieu AVOUTOU

![]()

REMERCIEMENTS

Ce travail a été réalisé

grâce aux multiples conseils et collaborations de certaines personnes

à qui nous tenons à adresser nos sincères remerciements.

v Au professeur Fulbert GERO AMOUSSOUGA. Vous avez accepté

la direction de ce mémoire malgré vos multiples occupations.

Recevez ici nos sincères gratitudes.

v A Monsieur Fousséini Traoré du Centre d'Etude et

de Recherches sur le Développement International (CERDI). Vos conseils

et explications nous ont permis d'améliorer ce travail et d'avoir une

maîtrise de nombreux concepts. Vous avez toute notre reconnaissance.

v A Monsieur Augustin DADE, Assistant du Secrétaire

Technique de la CNDLP / Ministère des Finances et de l'Economie,

enseignant à la FASEG vous n'avez ménagé aucun effort pour

nous aider dans les estimations malgré votre emploi du temps assez

chargé. Toute notre reconnaissance.

v Aux professeurs du Département d'Economie vous nous avez

donné la chose la plus précieuse qu'est la connaissance.

Sincères gratitudes à vous.

Nous adressons également nos vifs et sincères

remerciements à :

- Mr BEHANZIN T. COWIOU pour avoir mis son outil informatique

à notre disposition.

- Messieurs, ANATO Gilbert, Hermann AVAHOUIN pour nous avoir

hautement aidés dans la saisie du document. Qu'ils acceptent ici nos

sincères remerciements.

v A tous ceux qui nous ont aidé d'une manière ou

d'une autre à la réalisation de cette oeuvre. Merci pour tout.

Modeste ALAVO et Mathieu AVOUTOU.

LISTE DES SIGLES ET

ABREVIATIONS

|

ADF

|

Augmented Dickey Fuller

|

|

AOC

|

Afrique de l'Ouest et du Centre

|

|

ATPSM

|

Agricultural Trade Policy Simulation Model

|

|

ATV

|

Accord sur les Textiles et les Vêtements

|

|

CAF

|

Coût-Assurance-Frêt

|

|

CCIC

|

Comité Consultatif International du Coton

|

|

CE

|

Communauté Européenne

|

|

CMA

|

Conférence des Ministres de l'Agriculture

|

|

CNUCED

|

Conférence des Nations Unis sur le commerce et le

développement

|

|

CV

|

Critical Value

|

|

DF

|

Dickey Fuller

|

|

FAO

|

Food and Agriculture Organization

|

|

GATT

|

General Agreement on Tariffs and Trade

|

|

GTAP

|

Global Trade Analysis Project

|

|

ICAC

|

International Cotton Advisory Committee

|

|

INRA

|

Institut National de la Recherche Agronomique

|

|

MCO

|

Moindres Carrés Ordinaires

|

|

MGS

|

Mesure Globale de Soutien

|

|

MVCE

|

Modèle Vectoriel à Correction d'erreur

|

|

NEPAD

|

New Partnership for Africa's Development

|

|

OMC

|

Organisation Mondial du Commerce

|

|

PAC

|

Politique Agricole Commune

|

|

PFC

|

Production Flexibility Contracts

|

|

PIB

|

Produit Intérieur Bruit

|

|

PMA

|

Pays Moins Avancé

|

|

SMC

|

Subventions et les Mesures Compensatoires

|

|

UE

|

Union Européenne

|

|

UEMOA

|

Union Economique et Monétaire Ouest Africaine

|

|

USA

|

United States of América

|

|

USDA

|

United States Department of Agriculture

|

|

VA

|

Valeur Ajoutée

|

|

VAR

|

Vecteurs Auto Régressifs

|

|

WCA

|

West and Central Africa

|

LISTE DES

TABLEAUX

TABLEAU 1 : RESUME DES RESULTATS

ISSUS D'ETUDES

ANTERIEURES...............................................................25

TABLEAU 2 : RESULTATS DES TESTS

DE STATIONNARITE

EN

NIVEAU....................................................................35

TABLEAU 3 : RESULTATS DES TESTS

DE STATIONNARITE EN

DIFFERENCE

PREMIERE..................................................36

TABLEAU 4 : RESULTATS DU TEST

ADF SUR LE RESIDU DE LA

RELATION DE

LT............................................................37

TABLEAU 5 : RESULTATS DE LA

RECHERCHE DU NOMBRE OPTIMAL DE

DECALAGES....................................................................37

TABLEAU 6 : RESULTATS DU TEST DE

LA TRACE....................................35

TABLEAU 7 : ESTIMATION DU

MVCE...................................................

.41

TABLEAU 8 : DECOMPOSITION DE LA

VARIANCE....................................45LISTE DES FIGURES

FIGURE 1 : DERIVATION DE LA

COURBE DE DEMANDE

D'IMPORTATION DE

NATION............................................15

FIGURE 2 : DERIVATION DE LA

COURBE D'OFFRE

D'EXPORTATION

D'ETRANGER.......................................16

FIGURE 3 : EQUILIBRE

MONDIAL......................................................16

FIGURE 4 : EFFETS D'UN DROIT DE

DOUANE.......................................17

FIGURE 5 : EFFETS D'UN SUBSIDE

A L'EXPORTATION ........................19

FIGURE 6 : EFFETS DES SUBVENTIONS

DES PAYS

DEVELOPPES SUR LE PRIX MONDIAL

DU COTON ET LES QUANTITES PRODUITES

........................ .20

FIGURE 7 : EVOLUTION DE PRC,

NSUB, PRO, CONS, PRP

(EN

LOGARITHME)..............................................................38

FIGURE 8 : REPONSE DU PRIX DU

COTON A UN CHOC

SUR LES

SUBVENTIONS........................................................43

FIGURE 9 : REPONSE DE LA

CONSOMMATION MONDIALE

A UN CHOC SUR LES

SUBVENTIONS.......................................44

FIGURE 10 : REPONSE DE LA

PRODUCTION MONDIALE A UN

CHOC SUR LES

SUBVENTONS............................................44

![]()

RESUME

Les subventions agricoles des pays développés

sont fréquemment désignées comme responsables des

distorsions observées sur le marché mondial des produits

agricoles- principalement de la baisse des prix des produits en question-. Le

cas du coton a donné lieu à l'un des plus vifs débats

notamment à l'Organisation Mondiale du Commerce (OMC). Ce travail essaie

d'approcher cette question à travers un Modèle Vectoriel à

Correction d'Erreur (MVCE).L'analyse par les fonctions de réponses

impulsionnelles et par la décomposition de la variance a quant à

elle confirmé les résultats du MVCE.

Les principaux résultats sont alors que les

subventions ne créent pas de distorsions en terme de prix et de

consommation, sauf en terme de production.

Afin d'apprécier parfaitement l'impact des politiques

de subventions ; les études futures devront prendre en compte les

données sur les subventions chinoises puis incorporer dans leur

modèle toutes formes de mesures incitatives à la production et

à l'exportation tout en séparant subventions à la

production d'un côté et subventions à l'exportation de

l'autre.

SSSSSOMMAIRESSOMMAIRE

SOMMAIRE

Introduction Générale

Chapitre I : CADRE THEORIQUE ET

METHODOLOGIQUE DE L'ETUDE

Section 1 : De la Problématique à la

revue de littérature

Section 2 : Méthodologie de la recherche

Chapitre II : RESULTATS DE L'ETUDE ET

ENJEUX

Section 1 : Etude de la cointégration et

estimation du MVCE

Section 2 : Confirmation des résultats,

interprétations, limites et suggestions

Conclusion Générale

Bibliographie

Annexes

Table des matières

INTRODUCTION GENERALE

Le 30 Avril 2003, quatre pays d'Afrique sub-saharienne - le

Bénin, le Burkina Faso, le Mali et le Tchad- ont déposé au

comité de l'agriculture de l'OMC un document intitulé

« Réduction de la Pauvreté : initiative

sectorielle en faveur du coton ». Faisant suite à la grave

crise traversée par leur secteur cotonnier en 2001 - 2002, il s'agit

d'une proposition visant à supprimer progressivement les subventions des

pays développés qui provoquent des distorsions sur le

marché mondial. C'est à Cancùn durant les travaux de la

5ème réunion ministérielle de l'OMC que la

proposition a été examinée. Elle est originale pour

plusieurs raisons : d'abord parce qu'il s'agit d'une initiative de quatre

petits pays africains qui introduisent dans l'agenda de la négociation

commerciale multilatérale une discussion sur un problème urgent

les concernant directement. Ensuite parce qu'ils ne demandent pas dans leur

initiative une aide au développement supplémentaire ou un

traitement spécial et différencié mais tout simplement

l'application des règles de base du système commercial

international avec la suppression des subventions qui provoquent des

distorsions sur les prix.

Sur le plan des principes, il est difficile pour les

principaux pays pourvoyeurs de subventions, essentiellement les Etats-Unis

(USA) et l'Union européenne (UE), de contester la

légitimité de la démarche des pays africains, a fortiori

lorsqu'il s'agit d'un différend aussi symbolique opposant quatre pays

moins avancés (PMA) parmi les plus pauvres du monde aux deux

superpuissances commerciales.

Pourtant, c'est une fin de non recevoir qui a

été donnée à l'initiative sectorielle en faveur du

coton à Cancùn et le dossier a sans doute participé

à l'échec global de la Ministérielle.

Alors que les membres de l'OMC s'efforçaient à

relancer la négociation commerciale internationale (conférence de

décembre 2005 par exemple), on peut se demander qu'elles sont les

chances de l'initiative sectorielle sur le coton d'aboutir.

La faible et récente remontée des cours

mondiaux a quelque peu affaibli la position des pays africains qui justifient

leur proposition par l'urgence de la situation et l'impact sur la

pauvreté de la distorsion des prix. Pour autant cette embellie

conjoncturelle n'enlève rien à l'existence de dispositifs de

soutien qui lors d'une nouvelle crise aboutiraient aux mêmes

conséquences qu'en 2001-2002 à savoir des subventions record, une

surproduction et un effondrement des prix pénalisant les producteurs

africains (qui exportent l'essentiel de leur production et n'ont pas les

mêmes soutiens en cas de chute des prix).

Pour les pays de l'Initiative sectorielle la question des

subventions au coton est capitale dans la mesure où le coton

représente environ 30 à 40% de leurs revenus à

l'exportation et sa contribution au PIB de ces quatre économies va de 5

à 10%. Le problème est d'autant plus important que les cours du

coton aujourd'hui sont très faibles.

La réalité ainsi décrite justifie

l'intérêt pour le dossier sur les subventions et la

nécessité de réfléchir sur les effets réels

de ces subventions sur le marché mondial. C'est donc dans ce registre

que s'inscrit la présente étude.

La question de l'impact des subventions au coton a

déjà donné lieu a de nombreuses études que ce soit

le fait d'organisations non gouvernementales (OXFAM, 2002), d'institutions

internationales - comme la FAO - (Poonyth et al, 2004) ou de chercheurs

indépendants (Shepherd, 2004). Cependant, aucune de ces études

n'a réellement encore pris en compte les subventions européennes.

Les outils d'analyse mobilisés sont essentiellement des modèles

d'équilibre général calculable, les modèles

d'équilibre partiel et l'économétrie avec des

résultats pour le moins contradictoires. Cette étude renoue avec

l'approche économétrique, tout en tenant compte des subventions

européennes, mais cette fois ci en utilisant une technique nouvelle dans

ce domaine de recherche : la cointégration à la Johansen et

le modèle vectoriel à correction d'erreur (MVCE).

La présente étude compte trois chapitres ;

le premier concerne le cadre théorique et présente les

différentes étapes de la construction du modèle ; le

second s'attarde sur le débat autour des subventions et la

classification des subventions par boîte en soulignant les arguments

ayant motivés le choix des pays subventionneurs ; le

troisième chapitre quant à lui présente, analyse les

résultats des estimations et aborde pour finir la rubrique des limites

et suggestions.

CHAPITRE I : CADRE

T

CHAPITRE I : CADRE THEORIQUE ET

METHODOLOGIQUE DE L'ETUDE

CHEORIQUE DE L'ETUDE

Ce premier chapitre comprend deux sections.

La première section présente les fondements sur lesquels repose

la présente étude à savoir : la

problématique, les objectifs, les hypothèses de recherche et la

revue de littérature. La seconde section quant à elle

présente le modèle retenu et définit la démarche

méthodologique qu'on entend suivre pour atteindre nos objectifs.

Section 1 : De la Problématique à

la revue de littérature

PARAGRAPHE 1 : Problématique, objectifs et

hypothèses de

recherche

A.

Problématique et intérêt de l'étude

1. Problématique

L'effet des subventions cotonnières dans le monde en

général et des pays développés en particulier sur

les marchés mondiaux représente une question centrale.

En effet, le sujet semble récurrent dans les

négociations commerciales Nord-Sud, notamment celles engagées au

sein de l'Organisation Mondiale du Commerce (OMC) (Conférence de Doha,

Conférence de Cancùn). Sur un plan plutôt juridique, les

experts de l'OMC viennent de donner récemment raison au Brésil

suite à une plainte déposée par ce pays contre les Etats-

Unis, premier pays subventionneur du monde. Parler des subventions avec une

telle acuité aujourd'hui nous amène à croire qu'il s'agit

d'un phénomène nouveau. Pourtant, ce n'est pas le cas.

En effet, en s'inspirant des fondements théoriques de

l'analyse économique, on se rend compte que les subventions n'ont pas

toujours fait l'objet d'une telle attention, car de par le monde, en tant que

politique commerciale agricole, elles ont été utilisées

pour stabiliser dans certains cas les revenus des agriculteurs et dans d'autres

relancer la production. C'est le cas par exemple de la communauté

Européenne (CE) en 1970, qui dans le cadre de la politique Agricole

Commune (PAC) garantissait des prix élevés aux agriculteurs

européens en rachetant les produits agricoles chaque fois que les prix

tombaient en dessous d'un certain seuil d'intervention. Cette politique a eu

pour conséquence la stabilisation des revenus des agriculteurs et la

stimulation de la production, en l'occurrence celle du blé où des

stocks furent constitués (12 millions de tonne de blé)1(*) afin de maintenir

stable les prix.

Aujourd'hui, le problème est tout autre.Les pays riches

à savoir les Etats-Unis et l'Union Européenne (notamment la

Grèce et l'Espagne), deux superpuissances subventionnent le coton qui

fait l'objet de transactions internationales et qui constitue une culture

d'exportation, sinon la principale culture d'exportation de certains pays de

l'Afrique de l'Ouest et du Centre (AOC), faisant partie des moins

avancés au monde (BENIN, BURKINA FASO, MALI, etc....). Ces pays ont un

avantage comparatif dans la production de coton, avec des coûts, qui

environnent 30 cents par livre contre le double aux Etats-Unis2(*).

Par contre, les subventions ont pour vocation de

réduire les coûts de production des producteurs des pays

aisés et par ricochet de fausser les calculs de l'avantage commercial

dont profitaient les nombreux producteurs africains. Si l'on suppose qu'a

coûts de production bas, prix bas, une question s'impose : Quel est

le lien entre les politiques commerciales agricoles des pays

développés et les cours mondiaux du coton ?

Les subventions du coton qui étaient pratiquement

négligeables pendant la campagne 95/96 ont atteint un niveau record en

2001-2002, soit 5,8 milliards de dollar dont environ 4,3 milliards pour les

Etats Unis et l'UE3(*).

Aussi les cours du coton en l'espace de cinq ans (1997-2002) ont-ils

diminué de 50% pour atteindre 35 cents la livre lors de la campagne

2001-20023(*). C'est pendant

cette campagne que les cours du coton se sont effondrés à leur

niveau le plus bas en termes réels, depuis l'invention de

l'égreneuse en 17933(*).

Cette simultanéité ne signifie pas

forcément une relation de cause à effet, si ce n'est une forte

présomption d'une hausse de la production (voire une surproduction) et

d'une distorsion des prix liée aux subventions. Au regard de cela, les

pays de l'AOC sont engagés à porter loin le différend

commercial entre eux et les pays développés car selon eux, les

subventions au coton sont la source de leur malheur et créent

nécessairement des distorsions - raison à les éliminer-.

Au nom des distorsions évoquées on peut citer :

- des distorsions en terme de prix;

- des distorsions en terme de production et de

consommation.

Pour les pays producteurs

de coton les distorsions en terme de prix évoquent principalement

l'effondrement des prix du coton. Cette chute de prix est

généralement associée à un manque à gagner

pour les producteurs4(*)

(pertes en recettes d'exportation) et hypothèque les chances de sortir

de pauvreté de beaucoup de ménages ruraux5(*). En outre, les producteurs

africains espèrent que même si la distorsion en terme de prix

n'était pas avérée, au moins en terme de production ou de

consommation cela pourrait se vérifier afin de trouver des motifs

crédibles au débat initié à l'OMC.

Le présent mémoire tente d'apporter des

éléments de réponse aux questions suivantes :

-L'accroissement des subventions des pays riches est -il

à l'origine de la chute des prix tel que supposé par les

producteurs de l' AOC ?

-Cet accroissement des subventions est-il lié à

une perte en terme de recettes d'exportation pour les producteurs de coton de

l'AOC et du Bénin en particulier ?

-Les subventions des pays riches ont -elles une réelle

influence sur les volumes produits et consommés de coton dans le

monde ?

Les éléments de réponse à ces

questions font l'objet des paragraphes suivants du présent

mémoire dont le but est d'analyser les distorsions éventuelles

provoquées par les subventions cotonnières des pays

développés.

2.

Intérêt de l'étude

Les interrogations ci- dessus énumérées

constituent les préoccupations autour desquelles est bâtie la

présente étude et permettront de valider ou non sur le plan

empirique, les différentes constructions théoriques quant

à l'analyse de l'impact des subventions des pays

développés sur le marché mondial du coton, et c'est

là un intérêt de l'étude.

Par ailleurs, l'étude présente

l'intérêt de conforter ou non la position du BENIN, du BURKINA

FASO, du MALI et du TCHAD qui dans un document

intitulé : « Réduction de la

pauvreté :Initiative sectorielle en faveur du coton » ont

fait savoir que le premier pas, sinon l'action salutaire dans la

résolution de la crise de leur filière serait la suppression sans

condition de tous les soutiens à la production en trois(03) ans

(2004-2006) et ensuite les compensations financières tant que les

subventions ne sont pas éliminées.

B. Objectifs et hypothèses de

recherche

1. Objectifs

Objectif général

Le présent travail vise à analyser les

distorsions sur le marché provoquées par les subventions

cotonnières des pays développés.

Objectifs spécifiques

Il s'agira précisément dans le cadre de cette

étude de :

- Analyser l'effet des subventions sur le prix mondial du

coton;

- Analyser le poids des subventions sur les volumes produits

et consommés de coton dans le monde;

- Mesurer l'effet des subventions des pays riches en

2001-20026(*) sur les

recettes d'exportations des producteurs de l'AOC et du Bénin en

particulier.

2. Hypothèses de

recherche

H1- L'élimination des subventions entraîne une

élévation du prix mondial du coton.

H2- La suppression des subventions réduit la production

et la consommation mondiale du coton.

H3- L'existence des subventions des pays

développés en 2001-2002 a contribué à la perte de

recettes d'exportation pour les producteurs africains de coton.

PARAGRAPHE 2 : Revue

de littérature

Ce paragraphe débute avec des réflexions

sur le problème de la réduction des subventions et nous renseigne

sur la classification par boîte des subventions. Ensuite, nous abordons

les développements théoriques et empiriques de l'impact des

subventions sur le marché mondial.

A. Problématique de

la réduction des subventions et

Catégorisation des subventions

1.

Problématique de la réduction des

subventions

Les négociateurs du Gatt7(*) (et de l'OMC qui lui a succédé) avaient

pensé que le problème du coton pourrait être

réglé par l'accord sur les textiles et vêtements (ATV) qui

doit éliminer les quotas à l'importation (janvier 2005). A

l'issue de l'Uruguay Round8(*), une garantie supplémentaire a

été instaurée en limitant les soutiens à

l'agriculture définis par la « Mesure Globale de

Soutien » (MGS) ; Mais, comme cette mesure couvre les

soutiens accordés à l'ensemble des produits agricoles, elle

permet aux gouvernements de maintenir leurs soutiens aux produits

considérés comme politiquement les plus sensibles. Un pays peut

donc respecter ses engagements auprès de l'OMC en maintenant son soutien

aux producteurs de coton (voire même en l'augmentant) si cette action est

compensée par une diminution des subventions pour d'autres produits

politiquement moins sensibles. Le calcul du MGS n'est pas simple. Il faut tout

d'abord déterminer qu'il s'agisse d'une subvention comme définie

par l'accord sur les subventions et les mesures compensatoires (SMC). Il faut

ensuite classer les subventions en fonction de leurs « effets de

distorsions des échanges » en les répartissant entre

les boîtes bleue, verte et orange. Ce classement par boîte est issu

d'un compromis. D'un côté, il était reconnu que les

gouvernements avaient des obligations envers leurs agriculteurs et qu'ils

devaient veiller à la conservation de l'environnement. De l'autre, il

était désirable que ces obligations puissent être remplies

sans créer de distorsions, sur le marché mondial qui causeraient

un préjudice grave à des tierces parties.

Les mesures allant dans la boîte bleue ont

été définies dans l'accord MGS. Ce sont par exemple, les

paiements aux planteurs visant à réduire leur production en

fonction de surfaces prédéterminées. Mais le

problème clé a été la répartition entre

boîtes verte et orange, en particulier en ce qui concerne les subventions

accordées par les Etats-Unis à leurs producteurs de coton. Comme

les subventions éligibles à la boîte verte ne doivent

créer que des distorsions minimales, elles ne sont pas

plafonnées. Par contre, les subventions créant des distorsions

significatives vont dans la boîte orange et ce sont les seules prises en

considération dans le MGS qui est plafonné. La logique ayant

conduit à établir une distinction entre boîtes verte et

orange s'est malheureusement trouvée affaiblie par la clause

« de minimis ». Cette dernière

permet en effet de classer dans la boîte verte une subvention qui, de par

sa nature, aurait du aller dans la boîte orange, pour autant que la dite

subvention soit inférieure à un certain montant. Nous verrons par

la suite, que cette clause fût utilisée à profit par

les Etats-Unis. Il faut savoir que l'innovation notable de la loi agricole

américaine de 1996 fût l'institution de paiements

découplés effectués sur la base de

« production flexibility contracts,

(PFC) » .L'exploitant qui avait produit une

Quantité donnée de coton (Q) lors de la période de

référence (antérieure à 1996) pouvait ainsi

recevoir en 1996 et au cours des cinq années suivantes un paiement dont

le montant dépendait seulement de la quantité

prédéterminée Q. Le paiement était

découplé car son montant ne dépendait pas de la

quantité de coton produite en l'année courante. L'exploitant

était assuré de recevoir son chèque même s'il ne

plantait pas de coton cette année là. Comme ces paiements

étaient découplés, ils étaient éligibles

à la boîte verte. Une subvention liée à un

désastre naturel était également éligible à

la boîte verte. Mais, si une subvention formellement accordée au

titre d'un désastre naturel l'était en fait, afin de compenser

les producteurs pour la chute des cours mondiaux, elle devrait aller dans la

boîte orange.

Pourtant, en suivant l'accord conclu à l'issue de

l'Uruguay Round, les Etats-Unis devaient réduire les subventions de la

boîte orange de 20% par rapport à 1986-1988, ce qui

établissait une limite annuelle de 19,1 milliards de dollar pour

2000-2002. On est, néanmoins, en droit de croire que cette limite sera

respectée dans la lettre, sinon dans l'esprit. Elle le sera grâce

à un transfert massif de la boîte orange à la boîte

verte.

C'est ainsi que selon deux experts américains, le

coût annuel des programmes éligibles à la boîte verte

serait passé de 26 milliards de dollars de 1986-1988 à 50

milliards de dollars dix ans plus tard9(*). Selon ses mêmes experts, les subventions de la

boîte orange auraient augmenté de 44% en 1999 et 2000 sans le

recours à la clause « de minimis ». Force est de

reconnaître alors qu'en dépit de son appellation, cette clause

à donc eu des conséquences majeures. Par ailleurs la loi agricole

de 2002 modifie la nature de plusieurs types de subventions. D'une part, elle

introduit des mesures anticycliques qui paraissent bien relever de la

boîte orange. D'autre part, elle permet aux producteurs de remplacer

l'ancienne période de référence par la période de

1998-2001 s'ils considèrent qu'ils obtiendront ainsi un contrat de

flexibilité (PFC) plus avantageux. Ainsi le planteur qui avait

augmenté sa production de coton au cours des dernières

années pourra bénéficier au titre du PFC de paiements plus

importants que celui qui avait réduit sa production. Certains experts

considèrent que le choix d'une nouvelle période de

référence aurait pour effet de rompre le découplage

invoqué pour le PFC et que les paiements effectués sous ce titre

devraient être classés dans la boîte orange à partir

de 2002/2003.

2. catégorisation des subventions

Classification par boîte des

subventions

La boîte verte

Les aides autorisées

car«découplées». Elle regroupe des aides dont l'effet

sur la production ou sur des distorsions de concurrence sur les échanges

est nul ou très faible ; il n'y a pas d'obligation de

réduction si ces aides sont découplées de l'acte productif

ou/ et soumises à des conditions strictes ou/et des aides à

caractère général et collectif ou/et des aides aux

producteurs à caractère social ou environnemental. Force est de

reconnaître que les critères de classement sont assez

sévères, deux conditions fondamentales figurent au point 1 de

l'annexe II de l'accord agricole10(*) : Pas de soutien aux prix et financement par les

contribuables et pas de transferts aux consommateurs. Il faut en plus que

l'aide s'inscrive dans un des 12 points définis par l'annexe qui

autorisent ces aides ; si c'est un programme de service public, il s'agit

de services tels que recherche, formation, infrastructures, stocks de

sécurité et aide alimentaire interne ; il s'agit de

versements aux producteurs, c'est soit un soutien découplé au

revenu avec des critères d'attribution bien définis au cours

d'une période, avec un montant indépendant du type ou volume de

production, sans obligation de production ; indépendante du prix

des facteurs de production; soit un programme de garantie de revenu,

d'assurance récolte ou d'ajustement des structures (cessation

d'activité, retrait de ressources productives, aides aux

investissements) soit des programmes d'aides aux régions

défavorisées et de protection de l'environnement.

La boîte bleue

Les aides transitoires associées à un

contrôle de l'offre. Base de l'accord UE/USA de 1992, elle a

été créée pour abriter les aides directes

compensatoires instituées par la reforme de la PAC (et les deficiency

payments nord- américains d'avant 1996). Ces aides doivent être

associées à un programme de limitation de la production ;

fondées sur la superficie, le rendement ou le nombre de têtes,

elles sont peu découplées aux produits mais du fait de la fameuse

clause de paix entre l'UE et les Etats-Unis, elles échappent à

une réduction et à une action contentieuse tant que la somme

totale de toutes les boîtes de soutien reste inférieure au montant

de 1992 et qu'elles ne provoquent pas de dommages chez un partenaire.

La boîte orange

Les aides interdites soumises à réduction, cette

boîte concerne toutes les autres aides et donc en particulier toutes les

interventions sur les marchés et les autres restrictions ou subventions

aux exportations. Il existe des clauses de minimum toléré :

ne sont pas astreintes à réduction des aides à un produit

représentant moins de 5% de la valeur de la production ou des aides

générales de moins de 5% de la valeur totale de la production

agricole.

Source : tirée du site de l'INRA (France)

et complétée par nos soins. Disponible sur le site :

www.inra.fr

B. Approche théorique et

empirique de l'impact des subventions sur le marché mondial

Pour bénéficier des éclairages de la

flopée de travaux effectués sur ce sujet, un aperçu

critique tant des principales réflexions théoriques que des

analyses et études empiriques sur l'impact des subventions sur le

marché mondial est présenté.

Cette synthèse des diverses analyses sur les effets des

subventions et leur estimation n'est sans doute ni exhaustive, ni suffisante.

Elle a en revanche la préoccupation majeure de présenter sous un

angle critique les grands axes de la multitude des travaux sur le sujet.

1. Approche

théorique de l'impact des

Subventions

L'architecture théorique sur les subventions a

été ébauchée par Krugman P. et M. Obstfeld (2001).

Dans leur démarche, ils ont fait ressortir l'effet des droits de douane

sur les prix qui n'est rien d'autre que l'effet inverse de celui des

subventions sur les prix. Afin de mieux appréhender l'impact des

subventions sur le marché mondial, une attention sera consacrée

à celui des droits de douane. Dans la séquence consacrée

aux droits de douane nous montrerons comment s'obtiennent les courbes de

demande d'importation et d'offre d'exportation sans omettre bien

évidemment de montrer les effets du droit de douane.

Supposons qu'il y a deux pays, Nation et Etranger, tous deux

consommant et produisant du «coton » qui peut être

transporté sans coût entre les pays. Dans chaque pays, le

« coton » constitue une industrie compétitive dans

laquelle les courbes d'offre et de demande sont fonction du prix du

marché. Comme il est normal, l'offre et la demande dans Nation

dépendront du prix exprimé en termes de la monnaie de

Nation ; l'offre et la demande dans Etranger dépendront du prix

exprimé en termes de la monnaie de Etranger. Nous supposons aussi que le

taux de change entre les monnaies n'est pas affecté par les mesures de

politique commerciale quelle qu'en soit la nature. Nous pouvons donc exprimer

les prix sur les deux marchés en termes de la monnaie de Nation.

Le commerce se développera sur pareil marché si

les prix avant l'échange sont différents. Supposons qu'en

l'absence d'échange, le prix du « coton » soit plus

élevé dans Nation, que dans Etranger. Laissons maintenant les

pays procéder au commerce international :

Comme le prix du « coton » dans Nation

excède le prix dans Etranger, les vendeurs se mettront à

expédier du « coton » d'Etranger à Nation.

L'exportation du « coton » en augmente le prix dans

Etranger et en abaisse le prix dans Nation jusqu'au moment où la

différence de prix est éliminée.

Pour déterminer le prix mondial et les quantités

échangées, il est commode de définir deux nouvelles

courbes : la courbe de demande d'importation pour Nation et la courbe

d'offre d'exportation pour Etranger.

Figure 1:Dérivation de la

courbe de demande d'importation de Nation.

Source : Economie internationale, Paul R.

Krugman et Maurice Obstfeld, 3éme édition

La courbe de demande d'importation est descendante car la

quantité d'importation demandée diminue au fur à mesure

que le prix s'accroît

Figure 2: Dérivation de la courbe d'offre

d'exportation d'Etranger

Source : Economie internationale, Paul R.

Krugman et Maurice Obstfeld, 3ème édition

Cette courbe est ascendante car l'offre de biens disponibles

pour l'exportation s'accroît au fur et à mesure que le prix monte.

L'équilibre mondial se réalise lorsque la demande d'importation

de Nation est égale à l'offre d'exportation de Etranger

Figure 3: Equilibre mondial

Source : Economie internationale, Paul R.

Krugman et Maurice Obstfeld, 3ème édition

Pw est le prix d'équilibre, celui pour

lequel la demande d'importation est égale à l'offre d'exportation

d'étranger.

En ce qui concerne l'effet du droit de douane,(03) graphiques

sont mis en relief afin d'illustrer ce phénomène

Figure 4: Effets d'un droit de douane

Source : Economie internationale, Paul R.

Krugman et Maurice Obstfeld, 3ème édition

Du point de vue de celui qui livre les biens, le droit de

douane ressemble tout à fait à un coût de transport. Si

Nation impose une taxe de 2$ sur tout boisseau de

« coton » importé, les vendeurs se refuseront

à y livrer le « coton » à moins que la

différence de prix entre les deux marchés soit au moins de 2$.

La figure 4 illustre les effets d'un tarif spécifique

de t$ par unité de « coton » (t dans la figure). En

l'absence de droit de douane, le prix du « coton » serait

égal à Pw à la fois dans Nation et dans

Etranger (1 dans le graphique central, qui représente le

marché mondial). Avec le droit de douane en place, cependant, les

vendeurs ne voudront pas expédier du « coton »

d'Etranger dans Nation à moins que le prix dans Nation n'excède

le prix dans Etranger d'au moins t$. Si aucune quantité de

« coton » n'est transportée, il y aura une demande

excédentaire de « coton » dans Nation et une offre

excédentaire dans Etranger. Par conséquent, le prix dans Nation

augmente et le prix dans Etranger diminue jusqu'à ce que la

différence de prix soit t$.

Le droit de douane augmente le prix dans Nation à

PT et diminue le prix dans Etranger à

PT* = PT - t. Les producteurs de

Nation produisent du « coton » à un prix plus

élevé, tandis que les consommateurs en demandent moins : de

la sorte, une quantité plus faible d'importation est demandée

dans Nation (mouvement de 1 à 2 sur la droite MD). Dans Etranger, le

prix plus bas conduit à une réduction de l'offre et à un

accroissement de la demande : de la sorte, il en résulte une offre

plus faible d'exportation (mouvement de 1 à 3 sur la droite XS). Ainsi

le volume de « coton » échangé

décline de Qw, le volume dans un régime de libre

échange, à QT, le volume avec un droit de douane. Au

volume d'échange QT, la demande d'importation de Nation est

égale à l'offre d'exportation d'Etranger avec PT -

PT* = t. On retiendra donc que le droit de douane

établi par Nation augmente le prix dans Nation et baisse le prix

dans Etranger. Le volume échangé se réduit.

Dans la seconde séquence réservée aux

subventions, nous citerons encore l'analyse de Paul R. Krugman et Maurice

Obstfeld puis nous passerons à l'analyse théorique proprement

dite de l'impact des subventions des Etats-Unis et de l'Union Européenne

sur le marché mondial.

En effet, la notion de subvention est abordée par ces

auteurs en utilisant le terme subside à l'exportation. Pour ces

derniers, le subside à l'exportation est un paiement fait à une

firme ou un individu qui vend les biens à l'étranger. Comme le

droit de douane, le subside à l'exportation peut soit être

spécifique (une somme déterminée par unité vendue)

ou ad valorem (une certaine proportion de la valeur exportée).

Lorsque le gouvernement attribue un subside à

l'exportation, les vendeurs exporteront le bien jusqu'au point où le

prix intérieur excède le prix à l'étranger du

montant du subside. - Les effets sur les prix d'un subside à

l'exportation sont exactement l'inverse de ceux d'un droit de douane

-.

Figure 5: Effets d'un subside à

l'exportation

Source : Economie internationale, Paul R.

Krugman et Maurice Obstfeld, 3ème édition

Le prix dans le pays d'exportation s'accroît de Pw

à Ps. Toutefois, comme le prix dans le pays

d'importation tombe de Pw à Ps*, la

hausse du prix est moindre que le subside. Dans le pays d'exportation, les

consommateurs font une perte, les producteurs font un gain et le gouvernement

perd puisqu'il doit faire la dépense correspondant au subside. La perte

des consommateurs est la surface a + b ; le gain

des producteurs est la surface a + b + c ; le

subside du gouvernement est la surface b + c

+ d + e + f + g. La perte nette du bien être

est par conséquent la somme des surfaces b + d + e + f

+ g. On note que les surfaces

b et d représentent respectivement les

pertes de distorsion de consommation11(*) et de

production12(*)

-ce même effet se produit avec le droit de douane-.

Dans la mesure où les exportations américaines

représentent 40% des exportations mondiales et que celles de l'UE, 5%

-soit pour les pays développés 45% des exportations mondiales- le

cadre théorique sous- jacent à notre étude :

subventions des pays développés et distorsions sur le

marché mondial, repose essentiellement à travers l'analyse

néoclassique standard en équilibre partiel, sur la théorie

du grand pays (USA + UE) - price maker-. Graphiquement on a la

configuration suivante :

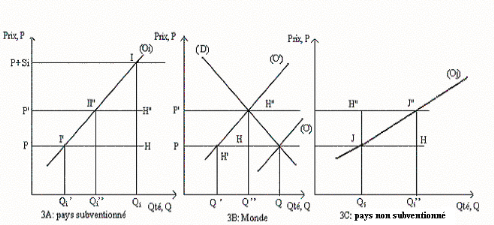

Figure 6: Effets des subventions des pays

développés sur le prix mondial du coton et les quantités

produites

Source : nous mêmes (2006)

Partant d'une situation où le prix mondial est

P0w, et les exportations EX0, le grand pays (ici les USA

+ UE) subventionne ses exportations d'un montant forfaitaire unitaire (S), cela

entraîne sur le marché domestique, un relèvement du prix

aux consommateurs, qui devront accepter de payer le prix mondial

augmenté de la subvention (P1W +S) pour que les

producteurs soient indifférents entre vendre sur le marché

domestique et exporter. Pour les producteurs, cette subvention (S) a les

mêmes conséquences qu'une baisse du coût marginal de

production sur les quantités exportées d'un montant identique.

Ainsi la courbe d'offre d'exportation de (USA+UE) se déplace vers le bas

(passage X0 à X1 sur le marché mondial)13(*) et on enregistre un

accroissement du volume des exportations. Etant donné que la courbe de

demande mondiale à laquelle font face les Etats- Unis, la Grèce

et l'Espagne n'est pas infiniment élastique, les (USA +

UE) étant globalement price maker, cette offre excédentaire

d'exportation(X1 - X0 = AB + CD)

entraîne toutes choses égales par ailleurs une baisse du prix

mondial (passage de P0w à

P1W). Ainsi, tandis que le prix mondial qui

prévaudra sera P1W, l'exportateur

des pays riches lui touchera (P1W +S).

La même analyse peut être menée en

raisonnant en terme de prix mondial sur le marché domestique (USA + UE).

Dans cette optique, pour un même prix mondial, les consommateurs des pays

riches paient plus cher le coton (déplacement vers la gauche de la

courbe de demande, qui devient D') et, pour un même prix mondial, les

producteurs touchent plus (déplacement vers la droite de la courbe

d `offre, qui devient O'). Ainsi, tout se passe comme si le nouveau prix

d'équilibre d'autarcie était P1a, prix

à partir duquel les (USA + UE) deviennent exportateurs. C'est ce jeu qui

fausse les règles de la concurrence en incitant à la

surproduction. Le schéma ci-dessus étant censé

représenter la situation actuelle sur le marché mondial du coton,

on s'attend, de façon symétrique, à avoir les effets

inverses (réduction des quantités produites et relèvement

du prix mondial) dans l'hypothèse d'une réduction des

subventions.

2.

Approche empirique de l'impact des

Subventions

De nombreuses études ont été

consacrées à l'effet des subventions - dont notamment

américaines sur le prix international du coton-. Nous retiendrons

principalement pour des raisons de simplicité deux d'entre elles,

reposant chacune sur des méthodologies différentes.

2.1.

L'étude de Goreux

Notre intérêt pour cette étude repose sur

le fait qu'elle est couramment citée lors des débats publics par

les autorités, les acteurs de la filière cotonnière ouest

africaine et du centre pour dénoncer les effets pervers des subventions

des pays développés et surtout les Etats- Unis sur le cours du

coton et les recettes d'exportation.

Cette étude, commanditée par la

conférence des ministres de l'Agriculture des pays d'Afrique de l'Ouest

et du centre (CMA/OAC), repose sur un modèle d'équilibre partiel.

Le raisonnement est le suivant :

- A partir d'un prix mondial d'équilibre établi

par la confrontation de l'offre et de la demande mondiale, on simule une

élimination des subventions (celles portant sur les cinq

dernières années avant l'étude);

- L'élimination des subventions entraîne alors

une réduction de l'offre mondiale d'exportation car les exportateurs

auparavant subventionnés ne toucheront plus que le prix mondial

(déplacement vers le haut et vers la gauche de la courbe d'offre

d'exportation);

- Un nouveau prix d'équilibre- plus élevé

que le précédent- s'établit ainsi sur le marché

mondial, en fonction de la demande mondiale et de la nouvelle offre ;

-Les quantités et le prix d'équilibre sont

ensuite calculés algébriquement en résolvant

simultanément les équations d'offre et de demande mondiales.

Cette démarche a l'avantage de la simplicité.

Elle permet en outre- ce qui fait l'objet de l'étude- d'évaluer

quantitativement les gains potentiels en recettes d'exportation pour un groupe

de pays considéré. Les simulations effectuées avec le

modèle donnent, suivant les élasticités d'offre et de

demande retenues une augmentation de l'indice A de Cotlook ( indicateur du

marché mondial des prix du coton ) de l'ordre de 2, 9 à13,4% et

un gain de recettes d'exportation. Ainsi pour (Eo= 0.5 et Ed= -0,1) on note une

augmentation de l'indice A de 12% et des recettes d'exportation de 250 millions

de dollars sur la période 1997/1998- 2001/2002.

Cependant plusieurs limites sont inhérentes à

ce genre d'analyse, entre autres :

- comme toute approche d'équilibre partiel, elle repose

sur l'hypothèse ceteris paribus et néglige de ce fait les

autres marchés, en particulier celui des produits concurrents du coton -

comme les fibres synthétiques -;

- les résultats obtenus reposent essentiellement sur

les élasticités d'offre et de demande retenues. Une façon

intéressante de procéder consiste à les estimer

économétriquement. Faute de procéder à une telle

estimation, l'auteur retient plutôt les valeurs allant de 0,15 à

0,90 pour l'élasticité de l'offre et de -0,05 à -0,6 pour

la demande. Bien qu'évitant les restrictions théoriques

également inhérentes à l'économétrie- comme

la formulation d'hypothèses sur les élasticités-, la

démarche de l'auteur reste néanmoins sujet à critique dans

la mesure où la même valeur de l'élasticité est

retenue pour les pays.

Pour certains auteurs, l'utilité

scientifique d'un modèle est déterminée par sa

capacité à faire des prédictions qui seront après

confrontées à la réalité. Pourtant les

prédictions du modèle Goreux (2003a) telles qu'elles se tiennent

sont difficiles à tester. En ce sens qu'elles réclament que les

pays riches acceptent d'éliminer leurs subventions- ce qui n'est pas sur

le point d'être observé maintenant - c'est cette situation qui

amène certains auteurs dont notamment Benjamin Shepherd à dire

que l'étude de Goreux n'est pas empirique dans un sens réel, mais

elle est plutôt une traduction de la théorie à

l'algèbre et finalement aux nombres.

2.2.

L'étude de Shepherd (2004)

Cette étude visait à évaluer l'impact

d'une réduction des seules subventions américaines sur le prix

mondial du coton. Cependant, contrairement à l'étude

précédente, celle-ci fait plutôt appel à

l'outil économétrique. Le

modèle estimé est un modèle vectoriel

autorégressif (VAR) standard. Les variables retenues sont le

prix mondial du coton, les variations de stocks mondiaux, les subventions

américaines, la production et la consommation mondiale du coton. Une

fois le modèle estimé, l'auteur trouve que les subventions

américaines agissent beaucoup plus sur la production et les stocks que

sur les prix. De même, en procédant à une

décomposition de la variance, il apparaît que les variations de

prix sont davantage dues aux variations de la demande qu'à celles des

subventions. Enfin, en retenant différents scénarios de

réduction du volume des subventions (10%,50% et 90%), il aboutit au

résultat -plutôt surprenant - que même une réduction

de 90% des subventions n'aurait qu'un effet limité, voire nul, sur les

prix. Toutefois, force est de noter que pour apprécier les relations de

causes à effets entre les variables en scène, B. Shepherd s'est

penché sur la causalité à la Granger (les variables sont

prises deux à deux) et a effectué des simulations- à

l'aide des fonctions de réponses impulsionnelles- de l'effet de

réduction des subventions sur les autres variables

considérées. Il ne s'est donc pas intéressé

à l'analyse multivariée de la cointegration à la Johansen.

Pourtant cette approche est réputée comme étant mieux

adapté aux VAR puisqu'elle prend en compte les inter-relations entre les

variables et permet si les conditions sont réunies d'établir le

MVCE.

En outre, certaines variables utilisées par Shepherd ne

nous semblaient pas judicieuses. Le prix mondial a été

approximé par l'indice de Liverpool qui n'est pas le meilleur indicateur

du marché mondial du coton. La prise en compte des variations de stocks

dans le modèle pourrait conduire à un double emploi car la

consommation n'est rien d'autre que la production +/- les variations de stocks.

Or le modèle prend déjà en compte la production et la

consommation. Ensuite, le marché cotonnier a été

traité comme étant indépendant des autres marchés,

en particulier celui des produits concurrents (la fibre synthétique).

C'est donc ce qui justifie la prise en compte du prix du polyester dans le

modèle finalement retenu.

D'autres études récentes notamment (Poonyth et

al, 2004) essaient également d'évaluer l'impact des subventions-

de tous les pays subventionneurs cette fois-ci- sur le prix mondial et les

volumes échangés du coton. Cette dernière tentative

utilise le modèle ATPSM (Agricultural Trade Policy Simulation Model)

développé conjointement par la FAO et la CNUCED. Les auteurs

trouvent qu'une réduction complète des subventions dans tous les

pays aboutirait à un relèvement de 3,1% à 5% du prix

mondial suivant les valeurs des élasticités de l'offre et de la

demande.

Tableau 1: Résumé des

résultats issus d'études antérieures

|

Auteurs

|

Méthodes

|

Effets sur le prix mondial (%)

|

Préjudice pour les agriculteurs WCA (million $ E.-U)

|

|

ICAC (2002)

|

Equilibre partiel

|

29 ,7

|

274

|

|

Goreux (2003a)

|

Equilibre partiel

|

2,9 - 13,4

|

37 - 254

|

|

Reeves et al (2001)

|

Equilibre général (GTAP)

|

10,70

|

76

|

|

Tockarick (2003)

|

Equilibre partiel

|

2,8

|

26

|

|

Shepherd (2004)

|

Modèle économétrique VAR

|

Pas d'effet significatif

|

Un gain dérisoire pour les agriculteurs WCA

|

|

Poonyth et al (2004)

|

Equilibre partiel (ATPSM)

|

3,1- 5

|

___

|

Source : FAO (2004) complété par

nos soins

- informations non disponibles

- WCA : West and Central Africa (Afrique de l'Ouest

et du Centre)

Il ressort comme observation de ce tableau (1) que la plupart

des études concourent aux mêmes résultats concernant les

prix et les préjudices, c'est à dire une augmentation des prix et

un relèvement des recettes d'exportation si les subventions

étaient éliminées. Sauf l'étude de B.Shepherd fait

ressortir le fait que les subventions peuvent ne pas avoir l'effet pervers

préétabli sur les prix et par conséquent sur les recettes

d'exportation (pertes). Il apparaît clairement que les méthodes

diffèrent (VAR, modèle d'équilibre partiel, ATPSM...), car

l'objetif des études n'est pas le même. Cependant, même pour

un même objectif, il arrive que les résultats diffèrent du

fait notamment des hypothèses formulées sur la valeur des

paramètres (comme des élasticités).

Section 2 : Méthodologie de la

recherche

La démarche méthodologique adoptée dans

la présente étude se situe à deux niveaux ; elle

concerne d'une part la présentation du modèle et d'autre part la

méthode d'analyse. C'est dire que dans un premier temps, un point sur

les principales variables de l'étude, la période de

l'étude et les sources des données est fait. Ensuite, la

méthode d'analyse qu'on entend utiliser est clairement

abordée.

PARAGRAPHE 1: Présentation

du modèle

A. Le modèle

retenu

Le modèle standard VAR n'a pas été

motivé par une quelconque théorie économique

particulière et n'a pas une quelconque interprétation

économique évidente ; avec chaque variable simplement

reformulée comme une fonction de ses propres valeurs antérieures

et celles d'autres variables endogènes. Toutes les variables sont

initialement considérées comme endogènes ; ce qui

veut dire qu'aucun ordre causatique n'est imposé sur les données

a priori. En des termes plus concrets, ce que le modèle VAR nous donnera

dans ce cas précisera simplement une sténographie de

représentation mathématique d'un groupe de variables

considéré comme décrivant les travaux du marché

cotonnier mais sans l'imposition précédente d'idées

découlant des théories économiques

considérées comme gouvernant les relations inter-variables. Nous

reprenons à quelques nuances près le modèle de B. Shepherd

en corrigeant les insuffissances dont nous avions parlées plus haut. Ce

modèle VAR(q) se présente sous forme matricielle comme

suit :

Sous forme développée, on a :

Avec  constante et

constante et  nombre de retards

nombre de retards

Pour l'utilisation du modèle toutes les variables

sont exprimées en logarithme.

B. Définition des variables14(*)

Prix du

coton (PRC)

PRC (pt ): le prix mondial du

coton approché par l'indice A de Cotlook. Cotlook est une agence

d'information spécialisée, basée au royaume- uni à

Liverpool. Cet indice exprimé en US-Cents15(*)/ Livre16(*) est la moyenne des cinq

cotations les plus basses parmi un ensemble de cotations représentatives

d'origines très diversifiées, rapportées au stade CAF nord

- Europe.

Cette variable est capitale dans notre étude dans la

mesure où les distorsions évoquées sur le marché du

coton font principalement allusion à la chute des cours mondiaux du

coton.

Production mondiale du

coton ( PRO)

PRO (ot) : représente

la quantité de coton produite dans l'ensemble du monde et est

exprimée en million de bales17(*).

La prise en compte de cette variable s'explique par le fait

que le prix de tout bien est déterminé par son offre (l'offre

découlant de la production).

Consommation mondiale du

coton (CONS)

CONS (dt ) :

représente la quantité de coton consommée dans l'ensemble

du monde et est exprimée en million de bales.

Cette variable est très déterminante dans la

demande mondiale du coton. Elle est donc assimilée à la demande

du coton. Le choix de cette variable est expliqué par le fait que la

demande d'un bien influence nécessairement son prix.

Subventions des pays

riches (NSUB)

NSUB (st) : les subventions

américaines et européennes. Les subventions américaines

sont approximées par les paiements totaux du gouvernement tels

qu'apparaissant dans les USDA Cotton and Wool Yearbook (2003). Les

subventions européennes quant à elles sont

approchées par les aides pour la production du coton.

C'est la variable clé de notre modèle. Elle est

considérée comme étant à l'origine des distorsions

observées sur le marché mondial du coton.

N.B : la conversion en dollars

des subventions européennes exprimées en Euro à

été possible grâce aux bases de données historiques

de taux de change disponibles sur le site : www.oanda.com.

Prix du Polyester

(PRP)

PRP (ft ) : le prix

international du polyester. On rappelle que le polyester est la principale

fibre concurrente du coton. Partant, on s'attend à ce que les

fluctuations du prix du polyester influencent le prix du coton. Il

est exprimé en dollars par kilogramme.

C. Période de l'étude et sources des

données.

1. Période de l'étude

L'arsenal des données est composé des

observations annuelles entre 1970 et 2003 ; c'est à dire 34

observations.

2. Sources des

données

Les données utilisées dans le cadre de cette

étude sont des données secondaires, tirées sur des bases

de données existantes ou dans des journaux spécialisés.

Les variables retenues viennent alors de diverses sources,

ainsi :

- Le prix mondial du coton approximé par l'indice A de

Cotlook provient de la base de données de l'agence Cotlook

(précisément du site

www.cotlook.com);

- La consommation mondiale et la production mondiale de coton

sont tirées du USDA Cotton and Wool Yearbook, 2003,table 15 ;

- Le prix du polyester provient du USDA Cotton and Wool

Yearbook, 2003, table 12 ;

- Les subventions américaines proviennent du USDA

Upland Cotton Factsheet, 1 January 2003, table "summary of basic data"

complèté par le "Government Payments by crop year";

- Les subventions européennes quant à elles

proviennent du "Official journal of the European Union, Special Report N°

13/2003", table 4.

PARAGRAPHE

2 : Méthode d'analyse

Pour apprécier les relations qui existent entre les

différentes variables de notre modèle, nous allons estimer le

modèle vectoriel à correction d'erreur - après avoir dans

un premier temps fait les tests de diagnostic sur les données

(stationnarité et cointégration) - par le logiciel E.Views.

Ensuite, nous allons vérifier la justesse des résultats du MVCE

par l'analyse des fonctions de réponses impulsionnelles et de la

décomposition de la variance. Pour finir, nous comptons utiliser le

modèle d'équilibre partiel de Goreux (2003a) pour évaluer

l'éventuelle perte des recettes d'exportation des producteurs de l'AOC

en 2001/2002.

A. Tests de diagnostic sur les

données

Notre analyse débute par l'étude de la

stationnarité des variables. Pour ce faire, on procède aux tests

de racine unitaire développés par Fuller (1976) et Dickey et

Fuller ( 1979, 1981). Cette analyse nous permet de déterminer l'ordre

d'intégration des différentes variables retenues. On dit qu'une

série est intégrée d'ordre (d) si sa différence

d ième est stationnaire ; c'est-à-dire

intégrée d'ordre 0. Après la détermination de

l'ordre d'intégration, si les variables en scène sont

intégrées d'ordre1 [I(1)], cela voudrait dire qu'il existerait un

risque de cointégration entre les variables. Cette présomption de

cointégration ne serait confirmée qu'après étude de

la stationnarité du résidu obtenu à l'issue de

l'estimation par les MCO de la relation de long terme ( LT )

suivante :

LPRCt = á0 + á1

LNSUBt + á2 LCONSt + á3

LPROt + á4 LPRPt + åt

Où åt est le terme

d'erreur.

Le test ADF permet de juger de la stationnarité du

résidu. A la suite de la confirmation de la stationnarité du

résidu, on peut conclure que les variables sont

cointégrées. Du fait qu'il s'agit d'un modèle

multivarié on pourrait ne pas avoir un seul vecteur de

cointégration. Ce qui fait appel à la représentation

vectorielle à correction d'erreur qui n'est rien d'autre que l'approche

cointégrée du VAR.

B. Estimation du

MVCE

Les grandes étapes relatives à l'estimation d'un

MVCE sont les suivantes :

Etape1 : détermination du

nombre de retards p du modèle. Plusieurs critères servent

à discriminer entre les retards (Akaike, Hannan- Quinn, Schwarz). Nous

retenons le critère de Schwarz qui donne un nombre de retard

inférieur à celui de Akaike. Ce choix se justifie par le fait que

dans le modèle VAR un nombre élevé de retards

réduit le nombre d'observations. Ceci est d'autant plus ressenti lorsque

les séries ne sont pas longues. Le nombre de retards obtenu est donc

celui qui minimise la fonction de Schwarz :

SC(h) = Ln( SCRh / n) + hLn n /n

SCRh = somme des carrés des

résidus pour le modèle à h retards

n = nombre d'observations

Ln = logarithme népérien

Etape 2 : test de Johansen

permettant de connaître le nombre de relations de cointégration.

Johansen a proposé deux statistiques pour déterminer le nombre de

vecteurs de cointégration : le test de la Trace et le test de la

valeur propre maximale. Nous retenons celui de la Trace qui est plus

usité par rapport à l'autre.

L'hypothèse nulle testée est : r = q,

c'est-à-dire qu'il existe au plus r vecteurs de cointégration. On

rejette l'hypothèse nulle de r relations de cointégration lorsque

la statistique de la Trace est superieure à sa valeur critique.

Plusieurs cas pourraient se présenter : r = 0 ; 0 < r <

K ; r =K avec K = nombre de variables du modèle.

Lorsque 0< r < K, cela signifie que les variables sont

cointégrées de rang r et qu'il existe donc r relations de

cointégration. Un modèle à correction d'erreur peut alors

être estimé.

Par ailleurs pour effectuer le test de la Trace, la

spécification à retenir dépend de :

- L'absence ou la présence de constante dans le

modèle à correction d'erreur,

- L'absence ou la présence de constante et de tendance

dans les relations de cointégration.

Etape 3 : Identification des

relations de cointégration, c'est à dire des relations de long

terme entre les variables. A cette étape, on choisit les relations de

long terme qui nous donnerons des écarts types relativement faibles et

les relations adéquates.

Etape 4 : estimation par la

méthode du Maximum de Vraisemblance du modèle vectoriel à

correction d'erreur et validation avec les tests usuels :

significativité des coefficients et vérification du signe et de

la significativité des termes à correction d'erreur. A cette

étape, la méthode du Maximum de Vraisemblance reprend

l'estimation de la relation de long terme estimée par les MCO et fournit

les équations de court terme.

Après l'estimation du MVCE, on s'intéresse

à l'analyse dynamique par les fonctions de réponses

impulsionnelles et à la décomposition de la variance de

manière à voir si ces deux outils d'analyse

supplémentaires confirment les résultats du MVCE.

Enfin, pour mesurer l'éventuelle perte de recettes

d'exportation des pays de l' AOC producteurs de coton en 2001/2002, on compte

procéder comme suit :

- utiliser l'élasticité prix des subventions

fournie par la relation de court terme (du MVCE) estimée par la

méthode du Maximum de Vraisemblance pour déterminer le nouveau

prix p' sans subvention.

-Ensuite, intégrer ce nouveau prix p' dans le

modèle d'équilibre partiel développé par L.Goreux

(voir annexe 2) pour apprécier l'augmentation des recettes d'exportation

à la suite de la suppression des subventions.

Chapitre II :

RESULTATS DE L'ETUDE ET ENJEUX

CHAPITRE III : ANALYSE

S RESULTATS ET

Ce dernier chapitre livre dans la première section les

principaux résultats de la méthodologie adoptée. Dans la

section suivante, deux instruments d'analyse supplémentaires sont

utilisés pour juger la fiabilité des résultats du MVCE.

Ensuite, cette section se ferme avec la rubrique des interprétations,

limites et suggestions.

Section 1 : Etude de la cointégration et

estimation du MVCE

PARAGRAPHE 1 : Etude de la

cointégration

A. Vérification des conditions préalables

à l'analyse de la cointégration

La méthode de cointégration à la

johansen exige que les variables soient toutes intégrées d'ordre

1[I (1)]. Cela signifie qu'elles ne sont pas stationnaires en niveau alors que

leurs différences premières le sont.

La stationnarité de la variable est jugée

à partir de la comparaison entre les statistiques DF (Dickey Fuller) ou

ADF (Augmented Dickey Fuller) et les valeurs critiques tabulées par

Mackinnon (Mackinnon critical value = CV). L'alternative d'hypothèses

qui se présente à l'issue du test est la suivante :

H0 : racine unitaire ou non

stationnarité

H1 : non racine unitaire ou

stationnarité

Dans la mesure où les valeurs critiques sont

négatives, la règle de décision est la suivante :

Si DF ou ADF CV, on rejette l'hypothèse nulle de non

stationnarité.

Si DF ou ADF CV, on accepte l'hypothèse nulle de non

stationnarité.

Les tests sont appliqués en niveau puis en

différence première au cas où il y aurait présence

de racine unitaire à ce premier stade.

Test de Stationnarité

Par souci de synthèse, compte tenu du nombre important

des tests appliqués, le tableau ci-dessous résume les

résultats des tests de racine unitaire appliqués en niveau

à l'ensemble des variables.

L'étude considère le seuil de 5% pour la

validation des différentes hypothèses.

Tableau 2: Résultats des tests de

stationnarité en niveau

|

test

|

Type de modèle

|

LPRC

|

LCONS

|

LNSUB

|

LPRO

|

LPRP

|

|

t

|

CV à 5%

|

t

|

CVà5%

|

t

|

CVà5%

|

t

|

CVà5%

|

t

|

CVà5%

|

|

ADF(1)

|

M1

|

-3,890

|

-2,955

|

-0,558

|

-2,955

|

-2,460

|

-2,955

|

-1,403

|

-2,955

|

-2,682

|

-2,955

|

|

M2

|

-3,816

|

-3,556

|

-1,696

|

-3,556

|

-3,298

|

-3,556

|

-3,657

|

-3,556

|

-2,200

|

-3,556

|

|

M3

|

0,376

|

-1,951

|

2,635

|

-1,951

|

1,328

|

-1,951

|

1,008

|

-1,951

|

0,486

|

-1,951

|

|

ADF(3)

|

M1

|

-2,153

|

-2,962

|

|

|

|

|

-0,693

|

-2,962

|

|

|

|

M2

|

-2,234

|

-3,567

|

|

|

|

|

-1,853

|

-3,567

|

|

|

|

M3

|

-0,139

|

-1,952

|

|

|

|

|

1,863

|

-1,952

|

|

|

|

Résultats

|

LPRC n'est pas I(0)

|

LCONS n'est pas I(0)

|

LNSUB n'est pas I(0)

|

LPRO n'est pas I(0)

|

LPRP n'est pas I(0)

|

Source : nous mêmes (2006)

I (0) = intégré d'ordre 0 ou stationnaire en

niveau ; ADF(1) = DF

M1 = modèle avec constante

M2 = modèle avec constante et tendance

M3 = modèle sans constante et sans

tendance

Les variables LCONS, LNSUB, LPRP se sont

révélées non stationnaires en niveau au retard d'ordre 1

(ADF (1) CV). Par contre, LPRC et LPRO présentent une non

stationnarité partielle en niveau au retard d'ordre 1.c'est à

dire (M3 pour LPRC) et (M1 et M3 pour LPRO).

En passant au retard d'ordre 3, on se rend compte qu'elles ne sont pas

stationnaires car ADF (3) CV.

En effet une variable est stationnaire en niveau lorsqu'elle

l'est quelque soit le retard.

Conclusion : les variables sont non stationnaires

en niveau.

Probablement donc qu'elles sont intégrées

d'ordre 1.

L'examen de la stationnarité se poursuit en

différence première et les résultats sont fournis par le

tableau suivant :

Tableau 3: Résultats des tests de

stationnarité en différence première

|

Test

|

Type de Modèle

|

DLPRC

|

DLCONS

|

DLNSUB

|

DLPRO

|

DLPRP

|

|

t

|

CVà5%

|

t

|

CVà5%

|

t

|

CVà5%

|

t

|

CVà5%

|

t

|

CVà5%

|

|

ADF(1)

|

M1

|

-5,256

|

-2,959

|

-3,920

|

-2,959

|

-6,152

|

-2,959

|

-7,829

|

-2,959

|

-4,320

|

-2,959

|

|

M2

|

-5,464

|

-3,561

|

-3,850

|

-3,561

|

-6,562

|

-3,561

|

-7,703

|

-3,561

|

-4,386

|

-3,561

|

|

M3

|

-5,307

|

-1,952

|

-2,967

|

-1,952

|

-5,637

|

-1,952

|

-7,281

|

-1,952

|

-4,259

|

-1,952

|

|

résultats

|

LPRC est I (1)

|

LCONS est I (1)

|

LNSUB est I (1)

|

LPRO est I (1)

|

LPRP est I (1)

|

Source : nous-mêmes (2006)

D (xt) = xt - xt -

1 avec D = Opérateur différence

Les résultats du test de racine unitaire en

différence première montrent la stationnarité pour toutes

les variables ADF (1) < CV.

Les variables sont donc toutes cointégrées

d'ordre 1.

Conclusion : il y a donc présomption de

cointégration entre les variables.

On estime alors la tendance de LT suivante par les

MCO.

LPRC = 0 + 1 LNSUB + 2 LCONS

+ 3 LPRO + 4 LPRP + t

Le résultat obtenu grâce au logiciel E. views se

présente comme suit :

LPRC = 3,24311 + 0,577263 LNSUB - 0,389138 LCONS

3,493253*

-0,906615

- 1,049172 LPRO + 0,598625 LPRP

- 2,544426*

3,740229*

* significatif à 5%

On étudie ensuite, la stationnarité des

Résidus recueillis. Le tableau suivant rend compte des résultats

du test de racine unitaire appliqué sur le résidu.

Tableau 4: Résultats du test ADF sur le

résidu de la Relation de LT

|

Variable

|

ADF

|

Valeur critique

à 5%

|

Valeur critique

à 10%

|

Résultat

|

|

Résidu

|

-6,595

|

-2,955

|

-3,6496

|

Stationnarité des Résidus

|

Source : nous-mêmes (2006)

Conclusion : il y a donc confirmation de la

possibilité de cointégration des variables

Comme dans notre cas, il s'agit d'un modèle

multivarié, on pourrait ne pas avoir un seul vecteur de

cointégration. Cela fait appel à la représentation

vectorielle à correction d'erreur. On utilise alors une approche

cointégrée du VAR à la Johansen.

B- Détermination du nombre optimal de retard et

Cointégration à la Johansen

1. Détermination du

nombre optimal de retard

La détermination du nombre optimal de retard constitue

la première étape du processus conduisant au (MVCE). Nous

utilisons alors le critère de Schwarz comme évoqué plus

haut dans notre méthodologie. Les différentes valeurs obtenues

pour différents nombres de retards (1à 4) sont consignées

dans le tableau suivant :

Tableau 5: Résultats de la

Recherche du nombre optimal de décalages

|

Nombre de retards

|

1

|

2

|

3

|

4

|

|

Valeurs du critère de Schwarz

|

-9,450

|

-8,303

|

-7,400

|

-6,524

|

Source : Nous-mêmes (2006)

Le nombre de retards qui minimise le critère de Schwarz

est alors 1.

2. Cointégration à la johansen

Après la détermination du nombre optimal de

retard, on procède au test de Johansen pour déterminer le nombre

de relations de cointégration. Pour ce faire, nous utilisons la

statistique de la trace.

Pour retenir la spécification convenable nous

analysons l'évolution des courbes univariées des

différentes variables dans le temps.

Figure 7 : Evolution de PRC, NSUB, PRO, CONS, PRP

(en logarithme)

Source : Nous-mêmes (2006)

L'allure de ces différentes courbes montre que les

variables considérées présentent des tendances et des

constantes.

Nous effectuons alors le test de la trace en supposant la

présence de constante et de tendance dans les relations de

cointégration et la présence de constante dans le modèle

à correction d'erreur.

Les résultats du test de la trace figurent dans le

tableau n° 6.

Tableau 6: Résultats du test de la trace

|

Statistique de la trace

|

Valeur critique à 5%

|

Valeur critique à 1%

|

Hypothèse nulle de r relations de

cointégration

|

|

85,14212

54,84738

30,62966

14,54330

|

68,52

47,21

29,68

15,41

|

76,07

54,46

35,65

20,04

|

None

Au plus 1

Au plus 2

Au plus 3

|

Source : Nous-mêmes (2006)

On rejette l'hypothèse nulle d'au plus 2 relations de

cointégration (30,62 29,68) au seuil de 5%. En revanche, on accepte

l'hypothèse nulle selon laquelle il existe au plus 3 relations de

cointégration entre les cinq variables considérées (14,543

15,41). Ces trois relations sont les suivantes :

LPRC = 0,340221 LNSUB + 2,589041 LCONS

(0,19966) (1,42312)

- 4,176708 LPRO + 0,936895 LPRP + 4,290731

(1,47951) (0,18836) +

t (1)

LPRC = 102,3871 LCONS - 114,2834 LPRO + 11,08932 LPRP

(519,847) (588,769)

(55,3197)

+ 14,00792 + t

(2)

LPRC = 1,131846 LPRO - 0,109288 LPRP - 0,117378 + t

(0,05883) (0,04861)

(3)

Les valeurs entre parenthèses représentent

les écarts types.