DEDICACE

A Dieu

Tout Puissant

A notre Père ;

A notre très Chère

mère ;

A nos petits frères et notre petite

soeur ;

Nous dédions ce mémoire.

REMERCIEMENTS

Nos sincères remerciements s'adressent à Dieu

Tout Puissant, pour tout ce qu'il a fait pour nous, sans son soutien, ce

travail ne pourrait pas être effectué.

Notre profonde reconnaissance s'adresse au Chargé des

Cours Associés BARUME RUHIMBASA Louis, qui, malgré ses multiples

préoccupations a accepté d'assurer la direction de ce

mémoire, ses conseils et remarques pertinentes, nous ont

été d'une grande utilité pour la réalisation de ce

travail.

Nous remercions vivement, Monsieur MUSABYIMANA Samuel et sa

famille, pour ses encouragements, ses conseils constituent pour nous la base

solide de notre avenir.

Nous tenons à exprimer notre sincère gratitude

à nos frères et soeurs en christ, entre autres, NIYITEGEKA Jean

Baptiste, NSENGIYAREMYE Fidèle, BUSHOMBOLI Frédéric,

MUHAMYANKAKA Evariste, ZIHABAKE Jean Claude et les autres non-cités dans

ce travail pour leurs prières.

Nous gardons un souvenir agréable des membres de notre

groupe de travail à l'ULK, à savoir, SIBORUREMA SAMUEL, NUWAYO

Dan, TUYUISHIME Emmanuel, notre appréciation s'articule aux relations

sociales et académiques que nous avons entretenues.

Que toute personne qui a contribué moralement et/ou

matériellement de près ou de loin, à la réalisation

de ce travail, trouve ici l'expression de notre reconnaissance.

Que l'Eternel vous bénisse.

NIYITEGEKA Jean

SIGLES ET

ABREVIATION

BAD : Banque Africaine de

Développement

CA

: Chiffre d'Affaires

CECT : Caisse d'Epargne et du

Crédit des Théiculteurs

CF

: Coût Fixe

COTRAGAGIE : Coopérative des

Théiculteurs de Ramba Gaseke et Giciye

CS

: Coefficient de Sécurité

CV

: Coût Variable

CVT : Coût Variable

Total

FED

: Fonds Européen de Développement

FMI : Fonds Monétaire

International

FRW : Franc rwandais

HT

: Hors Taxes

ICHA :

Impôts sur Chiffre d'Affaires

ISAR

: Institut Scientifique Agronomique du Rwanda

LO

: Levier d'exploitation

MCV : Marge sur Coût

Variable

OCIR

: Office de Culture Industriel du Rwanda

OPEP

: Organisation des Pays Exportateurs du Pétrole

P

: Prix

PNB

: Produit National Brut

Q

: Quantité

TPR : Taxe Professionnelle

sur Revenu

TTC

: Toute Taxe Comprise

ULK

: Université Libre de Kigali

LISTE DES

TABLEAUX

Page

Tableau 1: Utilité des ratios

13

Tableau 2 : Principaux ratios de rotation

15

Tableau 3 : Restructuration du résultat de

l'exercice

24

Tableau 4: Ratios de calcul de la

rentabilité d'exploitation

25

Tableau 5 : La création des onze

unités théicoles.

32

Tableau 6 : Les secteurs théicoles de

l'usine à thé RUBAYA

35

Tableau 7 : Comparaisons des chiffres d'affaires

(2001 - 2005)

40

Tableau 8 : La part de l'usine à thé

de Rubaya dans la production nationale du thé

41

Tableau 9 : Exploitation 2001 - 2005

44

Tableau 10 : Variation de la valeur

ajoutée

45

Tableau 11 : Variation du résultat

d'exploitation

46

Tableau 12 : Evaluation du résultat hors

exploitation 2001 - 2005

47

Tableau 13 : Evolution du résultat net de

l'exercice

48

Tableau 14 : Exploitation différentielle

51

Tableau 15: Calcul d'activité par le taux

et par le temps

53

Tableau 16 : Classement des charges fixes et des

charges variables

55

Tableau 17 : Détermination du taux de marge

sur coût variable

59

Tableau 18 : Equation de droite du chiffre

d'affaire critique

61

Tableau 19 : Détermination du chiffre

d'affaire critique

61

Tableau 20 : Coefficient de

sécurité

65

Tableau 21 : Evolution du levier d'exploitation

66

Tableau 22 : Calcul de ratio du facteur travail

69

Tableau 23 : Calcul des ratios du facteur

capital

70

Tableau 24 : Calcul du ratio des charges

fiscales

70

Tableau 25 : Calcul des Coefficients de

consommations intermédiaires

71

Tableau 26 : Calcul du Ratio de la valeur

ajoutée

72

Tableau 27 : Calcul du Ratio d'indépendance

d'exploitation

73

Tableau 28 : Calcul des ratios de

productivité

74

Tableau 29 : Calcul des ratios du résultat

d'exploitation

75

Tableau 30 : Ratio des capitaux propres

76

Tableau 31 : Ratio d'actif total

77

Tableau 32 : Ratios des capitaux propres

79

LISTE DES

FIGURES

Page

Figure 1 : Le seuil de rentabilité

20

Figure 2 : Point mort

20

Figure 3 : Présentation de l'année

2001

62

Figure 4. Présentation de l'année

2003

63

Figure 5 : Présentation de l'année

2004

63

Figure 6 : présentation de l'année

2005

64

LISTE DES GRAPHIQUES

Page

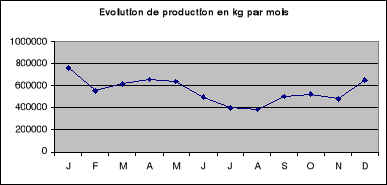

Graphique 1 : Evolution de production en kg par

mois cumulés

41

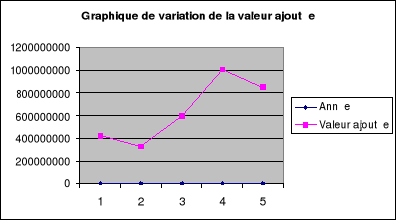

Graphique 2 : Variation de la valeur

ajoutée

45

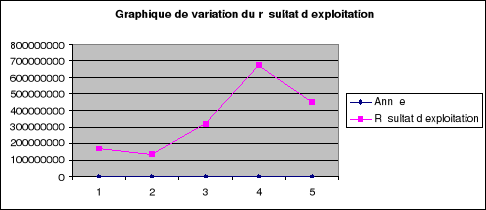

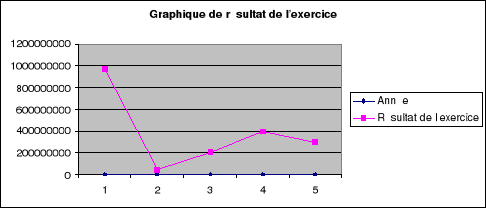

Graphique 3 : Variation du résultat

d'exploitation

47

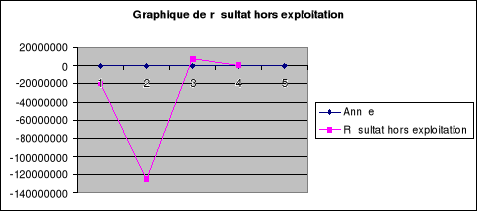

Graphique 4 : Résultat hors exploitation

48

Graphique 5 : Résultat hors exploitation

49

Graphique 6 : Présentation du point

multiple.

58

Graphique 7 : Indépendance

d'exploitation

73

Graphique 8 : Ratios de productivité

74

TABLE DES MATIERES

Page

DEDICACE

i

REMERCIEMENTS

ii

SIGLES ET ABREVIATION

iii

LISTE DES TABLEAUX

iv

LISTE DES FIGURES

v

LISTE DES GRAPHIQUES

vi

TABLE DES MATIERES

vii

TABLE DES MATIERES

vii

INTRODUCTION GENERALE

1

1. CHOIX ET INTERET DU SUJET

1

2. DELIMITATION DU TRAVAIL

3

3. PROBLEMATIQUE

3

4. HYPOTHESES

6

5. OBJECTIF DU TRAVAIL

6

6. TECHINIQUES ET METHODES

6

6.1. Techniques

6

6.2. Méthodes

7

7. SUBDIVISION DU TRAVAIL

8

CHAPITRE : I CADRE THEORIQUE

9

I.1 ENTREPRISE

9

I.1.1 Entreprise agricole

10

I.1.2 Une entreprise theicole

10

I.1.3 Usine

10

I.1.3.1 Usinage du thé noir

11

I.1.3.2 Usinage du thé vert

11

I.1.4 Ratios

12

I.1.4.1 Classification des ratios

12

I.1.4.2 Utilité des ratios

12

I.1.5 Bilan

14

I.2 : RISQUE

14

Page

I.2.1 Risque d'insolvabilité ou

d'illiquidité

15

I.2.1.1 Principaux ratios de liquidité

15

I.2.1.2 Risque d'exploitation proprement dit ou

risque de vulnérabilité

19

I.2.1.3 Seuil de rentabilité

19

I.2.2 Levier d'exploitation (LO)

21

1.2..3 Dispersion du résultat

d'exploitation

22

I.3. RENTABILITE

22

I.3.1. Notion de rentabilité

22

I.3.2 Ratios de rentabilité

24

1.3.2.1 Ratio de rentabilité de

l'activité de l'entreprise ou rentabilité commerciale

25

1.3.2.2 Ratio de rentabilité

économique

28

1.3.2.3 Ratio de la rentabilité

financière ou ROE (Return On Equity)

28

CHAPITRE II : ANALYSE DU RISQUE

D'EXPLOITATION

31

II.1. HISTORIQUE DU THE

31

II.1.2 Présentation du cas

d`étude : L'usine à thé Rubaya

34

II.1.2.1 Objectifs de l'usine théicole de

RUBAYA

34

II.1.2.2 Importance de l'unité

théicole de Rubaya

34

II.1.2.3 Présentation des secteurs

théicoles de RUBAYA

35

II.1.3. LA COTRAGAGI et l'usine à thé

de Rubaya

35

II.1.3.1 La COTRAGA pour la production des feuilles

vertes

35

II.1.3.2. Usine pour la production du

thé

36

II.1.3.3. Activités de la COTRAGAGI

36

II.1.3.3.1 Activités dans la plantation

37

II.1.3.3.2 Activités réalisées

par la COTRAGAGI ou siège

39

II.2. CONTRIBUTION DES USINES A THE

39

II.2.1 Contribution de l'OCIR THE dans

l'économie nationale

39

II.2.2 Contribution de l'usine à thé

de Rubaya dans la production nationale du thé

41

II.2.3 Processus de production du thé dans

l'usine à thé RUBAYA

42

II.3 TABLEAU D'EXPLOITATION : COMMENTAIRES SUR

LES RESULTATS GLOBAUX D'EXPLOITATION ET LEURS VARIATIONS

43

Page

II.3.1Valeur ajouté

45

II.3.2 Résultats d'exploitation

46

II.3.3 Résultat hors d'exploitation

47

II.3.4 Résultat net de l'exercice

48

II.4 ETUDE FONCTIONNELLE ET DIFFERENTIELLE

D'EXPLOITATION EN CHARGES FIXES ET EN CHARGES VARIABLES

49

II.4.1 Tableau d'exploitation

différentielle

50

II.4.2 Mesure de l'activité par le temps

52

II.4.2.1 Charges fixes et charges variables

53

II.4.2.2 Points morts multiples

58

II.4.3 Détermination du seuil de

rentabilité

58

II.4.3.1 Présentation

mathématique

59

II.4.3.2 Représentation graphique

60

II.5 EVALUATION DU RISQUE D'EXPLOITATION

64

II.5.1 Evaluation de la vulnérabilité

: le coefficient de sécurité

65

II.5.2 Calcul du levier d'exploitation

65

Conclusion partielle

67

CHAPITRE III. LA RENTABILITE DE L'USINE A

THE RUBAYA

68

III.1 ANALYSE DES RATIOS DE LA RENTABILITE

D'EXPLOITATION

68

III.1.1 Ratios relatifs aux charges

69

III.1.1.1 Ratio du facteur travail : Frais de

personnel / Valeur ajoutée

69

III.1.1.2 Ratio de facteur capital :

Amortissement/Valeur ajoutée

70

III.1.1.3 Ratio des charges fiscales :

Impôts et taxes / valeur ajoutée

70

III.1.1.4 Coefficients de consommations

intermédiaires : consommations intermédiaires / chiffre

d'affaires

71

III.1.2 Ratio de rendement d'exploitation

71

III.1.2.1 Ratio de la valeur ajoutée :

Valeur ajoutée / chiffre d'affaires

71

III.1.2.2 Ratio d'indépendance

d'exploitation : valeur ajoutée/ Consommations

intermédiaires

72

III.1.2.3. Ratio de productivité :

Valeur ajoutée / Frais du personnel

73

III.1.2.4 Ratio du résultat

d'exploitation : Résultats d'exploitation / chiffre d'affaires

75

Page

III.2 ANALYSE DES RATIOS DE LA RENTABILITE FINANCIERE

75

III.2.1 Ratios de rotation des capitaux

76

III.2.2 Analyse de la rentabilité

financière

77

III.2.3 Ratio de rentabilité des capitaux

propres

79

III.3 RENTABILITE ECONOMIQUE (ROI)

80

III.3.1 Analyse de la rentabilité

économique

80

III.3.2 Ratio de rentabilité

économique

81

Conclusion partielle

83

CONCLUSION

GENERALE.....................................................................84

BIBLIOGRAPHIE...................................................................................87

ANNEXES

90

INTRODUCTION

GENERALE

1. CHOIX ET INTERET DU

SUJET

L'économie rwandaise est presque vierge aussi bien en

termes d'industrialisation, de participation d'investisseurs étrangers

que d'engagement commercial sur les marchés internationaux.

« Il est à noter que près de 90% de la

population dépendent d'une agriculture de subsistance et que ce secteur

contribue à 46% au PIB alors que l'industrie et les services y

contribuent respectivement à hauteur de 20% et 34% »1(*).

Les principaux produits d'exportation sont le thé et le

café mais d'autres produits agricoles tels que les pyrèthres

ainsi que les fleurs apparaissent sur la liste produite d'exportation. Une

production limitée fournit des produits pour la seule consommation

locale tels que le ciment, les boissons, les savons, les chaussures, les

produits plastiques, les vêtements, les cigarettes,...

Bien que les spéculations aillent bon train sur

l'existence de matières premières précieuses comme le

pétrole, l'or ainsi que beaucoup d'autres minerais, les gouvernements

précédents ont peu investi dans les études

géologiques pour en déterminer l'existence.

Il est cependant exploité de manière

rudimentaire et aucune preuve ne renseigne sur la présence de

quantités commercialement exploitable que l'étain, le colombo -

ton - talité (Coltan) . De même, il existe de très

importantes réserves de gaz méthane.

Le gouvernement de transition hérita d'une

économie fondamentalement dévastée : pas de

politiques appropriées, pas de diversification de l'économie,

base d'exploitation médiocre, population pauvre avec quelques individus

ayant participé à la préparation du génocide et

pour la plupart en exil.

Malgré toutes ces contraintes, le gouvernement de

transition initia un programme de redressement et de stabilisation de

l'économie dont la mise en pratique a conduit à un complet

revirement entre 1994 et 2001.

La priorité du gouvernement dans les trois prochaines

années est d'assurer une stabilité macro-économique,

promouvoir les investissements des activités économiques à

valeur ajoutée et étendre la base exportatrice du pays.

L'étude de la rentabilité prend de plus en plus

d'importance dans tous les domaines. Pour le secteur agricole, elle

devient tout simplement indispensable pour trois raisons essentielles:

· La valeur des actifs d'une entreprise agricole augmente

régulièrement et rapidement ;

· Le taux d'endettement va en s'accroissant dans le

secteur agricole,

· Les investissements en biens amortissables sont de plus

en plus considérables au détriment des investissements en bien

non amortissable.

« Quels que soient le système

économique et les opinions de chacun, la recherche de la

pérennité oblige à l'entreprise de rechercher un niveau de

rentabilité suffisant »2(*).

Partant de ces raisons, nous avons alors voulu connaître

grâce à la présente recherche comment, malgré

cet environnement mouvant, une entreprise de production en l'occurrence l'usine

à thé RUBAYA réussit à se maintenir en

étudiant son niveau de rentabilité afin de porter un jugement

relatif à la situation financière de cette entreprise, aux

risques qui l'affectent, du niveau et à la qualité de ses

performances et à la lumière sur les faits de cette usine.

L'intérêt de cette étude est

principalement de montrer l'apport de l'usine à thé RUBAYA, dans

le secteur théicole et dans l'économie nationale en

générale et de faire comprendre à toute personne qui aura

l'occasion de lire cette recherche, l'apport de l'usine à thé

RUBAYA au développement du secteur agricole dans le pays.

Pour l'intérêt académique, la

présente étude répond aux exigences de l'Université

Libre de Kigali / Campus de Gisenyi demandant aux étudiants

finalistes de rédiger un mémoire pour obtenir le grade de

licencié.

2. DELIMITATION DU

TRAVAIL

Notre étude se limite à l'usine à

Thé RUBAYA oeuvrant sur les territoires du district de NGORORERO et

NYABIHU dans la province de l'Ouest du Rwanda ; dont l'activité

est la production du thé. Elle porte sur une période de cinq ans

allant de 2001 à 2005. C'est une période jugée suffisante

pour offrir des données statistiquement fiables et dégager des

suggestions et recommandations de nature à optimiser la

rentabilité de l'usine à thé RUBAYA une période qui

se situe avant la privatisation de cette usine. Notre travail est dans le

domaine de gestion des entreprises et d'analyse financière.

3.

PROBLEMATIQUE

Pour promouvoir de meilleures performances économiques,

le gouvernement de transition initia un programme de redressement et de

stabilisation de l'économie dont la mise en pratique a conduit à

un complet revirement entre 1994 et 2001. Durant cette période, le

gouvernement restructura la dette extérieure du pays par le biais du

club de PARIS et obtient un appui de trois ans du FMI et de la banque mondiale

pour son programme de redressement économique. Il abolit des taxes

à l'exportation, initia une réhabilitation du secteur bancaire,

libéralisa le commerce, la monnaie ainsi que le régime salarial,

mit en place un système cohérent de comptabilité,

renforça la Banque centrale et amorça les privatisations et les

restructurations nécessaires des entités publiques.

Quel fut le résultat de tout ceci ? Une croissance

solide et soutenue du PIB ainsi que la confiance des investisseurs!

Mais tenir une telle croissance sur le long terme exige des

moyens (infrastructures, ressources énergétiques) et une

politique économique stable.

Selon le FMI, « l'économie rwandaise est

encore trop dépendante de l'agriculture et de l'aide internationale. Une

mauvaise année climatique peut coûter au pays la moitié de

sa croissance économique. Au Rwanda, le taux de croissance du PIB est

particulièrement erratique : 1% en 2003, 6% en 2005 et 4,2% en

2006. L'agriculture, qui fait vivre 90% de la population et assure plus de 40%

du PIB, procure aussi le plus gros des recettes en devises (vente du

café et du thé) et fait varier les exportations au gré des

humeurs du réel. Ainsi en 2003, elles ont diminué de 6% en 2006

pour augmenter de 55% en 2004, de 27% en 2005 et 10% en 2006. Les importations

sont en constante augmentation »3(*)

Le Rwanda ne doit pas pour autant dénigrer

l'agriculture qui souffle actuellement du morcellement des parcelles et de

l'absence de titres de propriété.

« Dans la production agricole d'exploitation, l'Etat

avance le majeur parti du capital et donc en tire un profit. Celui - ci

dépend du marché international. Les autres opérateurs

perçoivent une rémunération fixe à l'unité.

Ce système passe à la surproduction et d'autant plus que le prix

au producteur n'est jamais revu à la baisse pour des raisons

psychologiques et politiques. Par suite une baisse de la production est

impossible et la surproduction devient inévitable à partir du

moment où la demande est saturée »4(*)

Les besoins en investissements, dans les activités

à valeur ajoutée ainsi que dans les opérations de

traitement est crucial. Les opportunités d'investissements dans ce

secteur incluent.

· L'achat de 9 usines de thé dans le processus de

privatisation

· La production commerciale à large échelle

du thé rwandais ;

· L'installation de système de production pour

différents thés de spécialité pour satisfaire la

demande du marché international ; et

· L'investissement dans la production d'emballages

modernes.

Enfin, à partir du 1er juillet 2007, le

Rwanda a été intégré avec le Burundi dans la

communauté de l'Afrique de l'Est (Tanzanie, Kenya et Ouganda).

L'adhésion à cette organisation régionale dynamique avec,

à terme, une intégration monétaire et douanière,

permettra aux autorités de préparer aux mieux la future zone

franche de Kigali, qui s'entendra sur 20 hectares en 2007 - 2008, puis 740

hectares en 2020. Quant aux entreprises rwandaises, elles seront aux portes

d'un marché de plus de 120 millions de consommateurs.

Notre travail essaye de tracer et de fixer les voies

théoriques de gestion rationnelle des usines à thé au

Rwanda et d'appliquer cela sur l'usine à thé RUBAYA et nous nous

proposons de répondre à deux questions suivantes :

· Le risque de vulnérabilité de

l'usine à thé Rubaya est - il élevé ?

· Le niveau de la rentabilité de l'usine

à thé RUBAYA est - il satisfaisant ?

4. HYPOTHESES

Les hypothèses sont des propositions des

réponses anticipées aux interrogations qui correspondent aux

différents aspects de la recherche5(*). Par conséquent, au terme de la recherche les

hypothèses peuvent être soit confirmées totalement ou

partiellement, soit infirmées totalement ou partiellement.

Ainsi :

H1 Le risque de

vulnérabilité de l'usine à thé Rubaya est moins

élevé.

H2 Le niveau de la rentabilité de

l'usine à thé RUBAYA est satisfaisant.

5. OBJECTIF DU

TRAVAIL

L'objectif principal de notre travail est de montrer la

rentabilité de l'usine à thé Rubaya de 2001 jusqu'à

2005. Pour ce faire, il nous faut faire une analyse de l'exploitation et

l'étude de la rentabilité.

6. TECHINIQUES ET

METHODES

6.1. Techniques

La technique est définie comme « l'ensemble des

moyens, des procédés qui permettent aux chercheurs de rassembler

des données et d'informations sur son sujet de recherche».6(*)

Pour notre part, nous avons utilisé:

1 La technique documentaire qui consiste en une fouille

systématique des ouvrages, journaux, et rapports ayant trait à

notre sujet

2 La technique d'interview qui nous a permis de recueillir des

informations nécessaires à l'étude de la

rentabilité de l' usine à thé Rubaya.

6.2.

Méthodes

La méthode est définie comme « un ensemble

ordonné des principes, des règles et des opérations

intellectuelles permettant de faire l'analyse en vue d'atteindre un

résultat »7(*)

Pour mener à bien notre travail, nous choisissons

d'utiliser les méthodes suivantes : méthodes historiques,

statistiques, comparatives et analytique.

La méthode historique explique les

phénomènes et les faits en s'appuyant sur le temps. Elle nous

permettra d'analyser l'évolution de l'exploitation et de la

rentabilité de l'usine sur une période allant de 2001 à

2005.

La méthode statistique nous a aidé à

pouvoir quantifier et chiffrer les résultats sous forme des graphiques,

des tableaux et des schémas.

La méthode comparative nous a aidé à

mettre les ressemblances et les différences et elle a établi une

certaine analogie entre les phénomènes observés.

La méthode analytique nous a permis d'analyser

systématiquement toutes les informations ainsi que les données

récoltées.

7. SUBDIVISION DU

TRAVAIL

Notre travail s'articule autour de trois chapitres à

part l'introduction générale et la conclusion.

L'introduction présente le choix et

intérêt du sujet, sa délimitation, la problématique,

les hypothèses, l'objectif de la recherche, les techniques et les

méthodes ainsi que la subdivision du travail.

Le premier chapitre traite du cadre théorique et de la

définition des concepts clés de ce travail. Le deuxième

chapitre est l'analyse du risque d'exploitation. Le troisième chapitre

apprécie la rentabilité de l'entreprise par les

différentes méthodes et les ratios caractéristiques.

CHAPITRE : I CADRE

THEORIQUE

Dans ce chapitre, nous allons définir les

différents concepts clés et traiter quelques théories

relatives à notre sujet.

I.1 ENTREPRISE

De nombreuses définitions de l'entreprise sont

proposées car les points de vue de ceux qui les adoptent sont souvent

divers et différents :

· « Une entreprise est un organisme

financièrement indépendant, produisant pour le marché les

biens ou les services »8(*)

· « L'entreprise est un organisme qui se

procure des moyens de production et les utilise pour l'élaboration de

biens et de services destinés à être vendu à une

clientèle ».9(*)

· « Une entreprise est une unité

économique autonome combinant divers facteurs de production, produisant

pour la vente des services et distribuant des revenus en contre partie de

l'utilisation des facteurs ».10(*)

En ce sens l'organisation à l'activité marchande

telles que société anonyme, banque, exploitation agricole,

coopérative de production, constituent, des entreprises. En revanche,

les unités à caractère non marchand tel qu'un

ministère ne peuvent pas être des entreprises. Il s'agit dans ce

cas d'espèces d'une administration publique.

Comme il existe plusieurs conceptions de l'entreprise, on se

limitera ici à donner la définition dominante qui relève

de l'approche systémique. En effet, l'Entreprise est un

système socio-économique structuré ouvert sur son

environnement, finaliste devant satisfaire des exigences de

pérennité et de flexibilité, et tenter d'assurer la

réalisation des objectifs des différentes parties prenantes

(propriétaires, salaires, fournisseurs, clients, puissance

politique).

I.1.1 Entreprise

agricole

Une entreprise agricole, est une entreprise qui a pour objet

la transformation et la mise en valeur du milieu naturel afin d'obtenir les

produits végétaux à l'homme, en particulier ceux qui sont

destinés à son alimentation.

En fait l'agriculture compte encore peu d'entreprise

véritable, mais plutôt des exploitations dont le fonctionnement et

les buts diffèrent sensiblement de ceux des entreprises.

I.1.2 Une entreprise

theicole

Une entreprise théicole est une entreprise qui produit

le thé. La production de thé peut être organisée,

soit en grandes plantations de type industriel, soit en petites exploitations

familiales. La production de thé en petites plantations familiales ne

peut être entreprise que par d'excellents cultivateurs, habiles

travailleurs et compétents.

I.1.3 Usine

« Usine est un mot d'origine barraine vient du

verbe « user » et désignant un

établissement industriel dont l'activité est la transformation

des matières premières et des produits semi-fins en produits

finis par la combinaison du travail humain et des

machines ».11(*)

I.1.3.1 Usinage du

thé noir12(*)

La méthode classique d'usinage du thé noir

commence par le flétrissage. Les feuilles sont étendues pendant

15 à 18 heures sur des claies où elles perdent une partie de leur

eau et deviennent assez molles pour être roulées. Ce

flétrissage est fait dans des hangars à ventilation libre ou

contrôlée.

Le roulage des feuilles flétries a pour but de

mélanger les enzymes aux tanins du sac cellulaire pour permettre les

réactions chimiques de la fermentation ; il est fait en 2 à

21/2 heures dans un des rouleurs mécaniques, en trois à cinq

opérations successives réparées par des criblages pour

homogénéiser la masse. Les feuilles roulées sont alors

mises en fermentation chimique des constituants de la feuilles sous l'action

des diastases, sans intervention de micro - organismes, est la phase la plus

importante de la fabrication pendant laquelle se développe la couleur et

l'arôme caractéristiques du thé noir.

Après fermentation, les feuilles sont

séchées entre 90 et 60° C. Le rôle du séchage

est d'arrêter la fermentation et de permettre la conservation du

thé en réduisant aux bois, aux charbons ou au mazout. Le

thé est ensuite coupé, tiré et emballé en caisse 50

x 50 x 50 cm contenant environ 50 kg.

Le poids de pousses fraîches nécessaires à

la fabrication d'un kilogramme de thé noir sec est 4,4 à 4,6

kg.

I.1.3.2 Usinage du

thé vert13(*)

Contrairement à ce qui est communément admis,

l'usinage d'un bon thé vert est aussi difficile, sinon plus, que celui

d'un thé noir de qualité équivalente. La plupart de

thé vert consommé dans le monde sont moins

appréciée, sont fabriqués en usine.

L'usinage du thé vert commence par un traitement de la

feuille à la chaleur sèche ou à la vapeur qui a pour but

de détruire les enzymes et de rendre impossible la fermentation. Les

feuilles sont ensuite roulées puis séchées en plusieurs

opérations successives. Le thé est ensuite coupé,

trié, éventuellement parfumé et coloré, puis

emballé.

Toutes les feuilles de thé renferment des

alcaloïdes, essentiellement de la caféine. La teneur en

caféine des feuilles de théiers est en général

plus élevée que celle des grains de caféiers (1,1%

à 3,6% contre 0,08% à 2%).

En outre, on trouve dans ces feuilles de tanins et une huile

essentielle qui se développent lors de la préparation du

thé noir et qui donne son arôme particulier au thé.

I.1.4 Ratios

Ratio est un terme anglais d'origine latine (Ratios =

calculé, compté). C'est un rapport entre deux grandeurs

comptables.14(*)

Un ratio est un rapport des mesures correspondantes de deux

grandeurs d'ordre technique, économique ou financier lié par une

relation caractéristique.

I.1.4.1 Classification des

ratios

Les ratios de gestion peuvent être classés en

ratios de structure, en ratios d'activité et en ratios mixtes.

I.1.4.2 Utilité des

ratios

L'étude des ratios permet d'analyser de façon

systématique et expressive la situation, l'activité, le rendement

de l'entreprise considérée. Le tableau suivant donne

l'utilité de ces ratios.

Tableau 1: Utilité

des ratios

|

Constituer une information synthétique

|

· Interne : pour dirigeants, responsables,...

· Externe : pour actionnaires, banquiers, conseils,

expert-comptable,...

|

|

Visualiser une évolution

|

· Historique (sur trois ans au moins

· Prévisionnelle.

|

|

Etablir des comparaisons

|

· Avec les entreprises du même type

· Avec les entreprises de la même branche

|

|

Tenir un tableau de bord

|

· Choix des rations faibles

· Transcription des ratios sous forme de graphiques

simples et lisibles

|

|

Aider à la prise de décision (avec prudence)

|

Pour être des auxiliaires fiables, les ratios doivent

être simples, peu nombreux, honnêtes

|

Source : A.M. KEISER. Gestion

financières, éd. ESKA, Paris, 2003, p. 218

L'analyse par les ratios est donc une aide à la

décision. Elle permet:

· D'établir des comparaisons sectorielles et

internes dans le temps par exemple, une évolution dans le temps

satisfaisante (constatée grâce à un choix sélectif

de ratios sur au moins trois années) peut n'être en fait que

très médiocre si, probablement, les ratios globaux sectoriels

donnés par les organisations professionnelles révèlent un

comportement de la concurrence encore meilleur ;

· De tenir un tableau de bord grâce à un

choix d'indicateurs probants, transcrits souvent sous forme de graphiques

tendanciels pus lisibles et plus utilisables

I.1.5 Bilan15(*)

Le bilan est un état à une date donnée

(une photographie) des actifs et des dettes du patrimoine de l'entreprise dont

la différence correspond aux capitaux propres.

D'un point de vue juridique, il présente à

gauche le liste des biens que possède l'entreprise (droits réels

et droits personnels) et à droite, l'ensemble de ses obligations

composées de dettes à l'égard des tiers (banques,

fournisseurs, Etat, organismes sociaux,...) et des engagements envers les

associés.

D'un point de vue financier, il présente à

droite la liste des ressources dont dispose l'entreprise, il s'agit du passif

et à gauche l'utilisation faite de celles - ci (les emplois), il s'agit

de l'actif.

La nécessité d'une gestion du bilan est apparue

avec les difficultés économiques rencontrées par les pays

d'Amérique latine qui avaient contracté auprès de diverses

banques accidentelles un endettement considérable.

Afin d'éviter la faillite bancaire d'un certain nombre

d'établissement, il a été nécessaire de songer

à la mise en place de technique permettant un nettoyage de bilans et

c'est là que l'on trouve sans doute les premières manifestations

de cette politique qui a connu depuis bien d'autres application.

I.2 : RISQUE16(*)

Un risque est un phénomène aléatoire

correspondant à une situation où le futur n'est prévisible

qu'avec des probabilités, par opposition à l'incertitude qui

correspond à un futur totalement imprévisible (échappement

au calcul) et à la certitude qui permet une prédiction,

c'est-à-dire une prévision affectée d'une

probabilité égale à 1.

L'analyse financière doit permettre d'anticiper le

risque. Le risque est une multiforme. Le risque d'exploitation concerne,

à la fois, la solvabilité d'une affaire, mais aussi la

sensibilité du résultat à une baisse d'activité. Le

risque financier est lié à la chute de la rentabilité des

capitaux propres. Ce risque est fonction du niveau d'endettement

I.2.1 Risque d'insolvabilité ou

d'illiquidité

L'étude de la liquidité permet

d'apprécier le comportement de chacune des composantes du besoin en

Fonds de Roulement d'Exploitation.

I.2.1.1 Principaux ratios

de liquidité

Tableau 2 : Principaux

ratios de rotation

|

1. Ratios de stock

Stock marchandises

Stock matiers

Stocks produits

|

Chiffre d'affaires HT (ou Achat HT)

Stock de clôture HT (ou Stock moyen)

Achat HT (ou Consommation HT)

Stock de clôture HT (ou Stock moyen)

Production vendue HT

Stock de clôture (ou Stock moyen)

|

|

2. Rotation du crédit - clients

|

Chiffre d'affaires TTC

Créance client et compte rattachés

+effets escomptés non échus

|

|

3. Rotation du crédit -

fournisseurs

|

Achats TTC + Charges externes TTC

Dettes fournisseurs et comptes rattachés

|

|

4. Autres ratios de rotation

4.1 Rotation de l'actif immobilisé

4.2 Rotation des capitaux propres

|

Chiffre d'affaires HT

Actif immobilisé brut

Chiffre d'affaires HT

Capitaux propres

|

Source : A.M. KEISSER, Op.cit.

p.252

De façon générale, les ratios mesurent le

rythme de renouvellement des éléments patrimoniaux, notamment des

composantes essentielles de besoin en Fonds de Roulement d'exploitation

(stocks, clients, fournisseurs).

Ratio 1

La durée de rotation des stocks est fonction de la

nature de l'activité et des conditions de gestion. Selon les

entreprises, elle peut aller de quelques jours à plus d'un an. Plus que

jamais, la comparaison sectorielle permet de mesurer les performances de

l'entreprise en matière de gestion des stocks. L'évolution dans

le temps mesurera les efforts des gestionnaires et la rigueur de la gestion.

Cependant, l'évolution de la durée de rotation

doit être examinée en la comparant au chiffre d'affaire ; un

accroissement du chiffre d'affaires entraînant inévitablement un

alourdissement des stocks. Une baisse d'activité entraînerait,

elle aussi, un alourdissement (mais aussi temporaire) des stocks.

La mesure du niveau des stocks est essentielle, puisqu'ils

sont une composante généralement lourde des besoins en fonds de

Roulement d'Exploitation.

Il est possible de recenser les causes d'un faible niveau de

stock :

· Importance réduite des matières

premières utilisées,

· Vente de produits frais a conservation

limitée ;

· Faible étendu de la gamme des produits ;

· Travail en sous - traitant à la

commande ;

· Gestion rigoureuse...

A l'apposé, les causes de stocks lourds peuvent

être trouvées dans :

· Des ventes d'une grande variété

d'articles ;

· Un éloignement des centres d'approvisionnement

nécessitant des stocks de sécurité importants ;

· Un processus de fabrication long générant

des en - cours importants...

L'utilisation d'un stock moyen comme stock de

référence est préférable, car elle permet de lisser

la saisonnalité.

Ratios 2 et 3

Ils mesurent la hauteur du crédit interentreprises. La

durée consentie dépend de la taille, de la solvabilité, de

l'importance, de la fréquence des commandes de clients. Ces

durées varient généralement de un à trois mois (30,

60, 90 jours fin de mois).

Il faudra les approcher des usages sectoriels, afin d'avoir

une information probante.

A nouveau, il convient de signaler que les durées ou

les rotations sont calculées à partir des masses de crédit

figurant au bilan. Les conclusions peuvent avoir un caractère abusif, si

elles ne tiennent pas compte de la saisonnalité éventuelle de

l'activité.

Crédit - client et crédit - fournisseur sont

respectivement un emploi et une ressource d'exploitation. La comparaison de

leur durée n'offre pas d'intérêt, dans la mesure où

l'une est exprimée en jours de chiffre d'affaire, et l'autre en jours

d'achat.

v Crédit - client

Si la durée moyenne est supérieure aux

durées moyennes de la profession (rotation moins élevée),

la situation est défavorable. A l'inverse, si la durée moyenne

est inférieure aux durées moyennes de la profession (rotations

plus élevées), la situation est favorable.

Les différences par rapport aux normes professionnelles

ou les variations d'un exercice à l'autre, peuvent

provenir de :

· Délais de particuliers (liés à des

conditions de prix, de livraisons...)

· Disparités ou modifications dans la

répartition des ventes

· Un accord de délais supplémentaires

provenant de clients se révélant mauvais payeurs.

· Difficultés de trésorerie des clients

· Mesures d'organisations destinées à

collecter le suivi et la relance des clients

· Acceptation de paiements anticipés par certains

clients contre octroi d'un escompte (ou à l'inverse, d'une attribution

de délais supplémentaires contre encaissement

d'intérêt de crédit).

v Crédit- fournisseurs

Si la durée moyenne est supérieure aux

durées moyennes de la profession, la situation est favorable. Ceci peut

être dû à une amélioration des délais de

paiement se justifiant par une solvabilité convenable et des commandes

régulières. Ceci peut, à l'inverse, traduire des

difficultés de trésorerie conduisant l'entreprise à

retarder ses paiements.

Si la durée moyenne est inférieure aux

durées moyennes de la profession, la situation est

généralement défavorable. Ceci peut être à

une réduction des délais de paiement consentis par les

fournisseurs, s'expliquant par un manque de solvabilité de l'entreprise,

ou par un environnement économique défavorable tel que

l'encadrement du crédit. Ceci peut, à l'inverse, traduire une

situation de trésorerie aisée, autorisant l'entreprise à

payer plus rapidement ses fournisseurs moyennant escompte de

règlement.

Les autres ratios de rotation permettent de mesurer le chiffre

d'affaires par rapport aux moyens utilisés (immobilisations brutes,

capitaux propres, investissements dans le cycle d'exploitation ou main -

d'oeuvre...)

I.2.1.2 Risque

d'exploitation proprement dit ou risque de

vulnérabilité

Le risque d'exploitation est fonction de la sensibilité

du résultat à une variation de l'activité. Le risque

d'exploitation peut être estimé, approché en utilisant

divers outils :

· Détermination du seuil de

rentabilité ;

· Détermination de levier d'exploitation ;

· Détermination de la dispersion du

résultat

I.2.1.3 Seuil de

rentabilité

« Le seuil de rentabilité correspond aux

niveaux de vente à partir duquel une activité devient rentable.

Le Seuil de rentabilité peut être exprimé en unités

monétaires, en unités physiques, ou en

durée ».17(*)

Il est encore appelé « point mort »

ou « point critique » ou « point

d'équilibre » ou « point zéro ».

Au-delà de ce point, apparaît la zone de bénéfice

alors qu'on décent, existe la zone d'activité déficitaire.

Il est déterminé d'une façon

générale par le rapport entre charges de structure et taux de

marge sur coût d'activité ; le Seuil de rentabilité

peut être calculé au niveau de l'entreprise et à tous les

niveaux pour lesquels un chiffre d'affaires et des charges de structure propres

peuvent être affectés (division, activité, famille de

produits, centre de profit) outil de la pilotage de l'entreprise.

Le Seuil de rentabilité peut être utilisé

à posteriori ou dans une optique prévisionnelle (mise en

évidence des actions permettant d'améliorer le résultat,

détermination du volume de ventes indispensable pour atteindre un

objectif de profit étude de la sensibilisé du résultat

à des modification conjecturelles...) en valeur absolues (chiffre

d'affaires ou quantités produites) ou en pourcentage (Seuil de

rentabilité par rapport à l'activité normale ou

maximale...), et même pour calculer la date à laquelle il a

été ou sera obtenu (tenir compte de l'éventuelle

activité saisonnière de l'entreprise).

Figure 1 : Le seuil de rentabilité

Zone de bénéfice

C.A critique coût

global = CF + CV

Pertes

Coûts fixes chiffre d'affaires P.Q

Quantité

Point

mort en unités physiques ou en volume

Figure 2 : Point mort

Coûts fixes Marge sur

coûts variables = M/CV = CA - a.a

Bénéfice

Pertes

Quantité

En faisant les hypothèses d'un chiffre d'affaires

proportionnel = Prix multiplié par la quantité à vendre et

charges variables proportionnelles au coût variable total (CVT) = a x

Q ; avec a = coût unitaire constant et Q = quantité

totale.

Seuil de rentabilité peut être établi

graphiquement par l'intersection du chiffre d'affaires (CA) avec la droite

représentative de la somme des coûts fixes et des coûts

variables ou bien par l'intersection de la droite de la marge sur coût

variable et la droite des coûts fixes, sachant que la marge sur

coût variable est la différence entre le chiffre d'affaires et le

coût variable.

I.2.2 Levier

d'exploitation (LO)18(*)

Le levier d'exploitation est aussi appelé coefficient

de volatilité du résultat par rapport à

l'activité. Le coefficient de volatilité désigne

l'élasticité du résultat par rapport aux chiffre

d'affaires ( la variation relative du résultat par rapport à la

variation relative du chiffre d'affaire).

LO=

Le coefficient de volatilité mesure donc la

sensibilité du résultat par rapport à la variation du

chiffre d'affaire

LO= or

or  = O dans les cas les plus fréquent où la croissance

n'induit pas les modification de structure.

= O dans les cas les plus fréquent où la croissance

n'induit pas les modification de structure.

LO=

LO= ou LO=

ou LO=

1.2..3 Dispersion du

résultat d'exploitation

Mathématiquement, l'écart - type est un

indicateur de mesure de la dispersion autour d'une moyenne. Le risque

d'exploitation peut donc être mesuré par la dispersion du

résultat d'exploitation autour de son espérance

mathématique (écart - type du résultat d'exploitation)

I.3. RENTABILITE

I.3.1. Notion de rentabilité

Dans le langage financier, le mot « rentabilité

» revêt plusieurs sens :

Au sens restreint, c'est le profit ; au sens large,

rentabilité est synonyme de la capacité pour les capitaux de

l'entreprise de générer les fonds supplémentaires.

La rentabilité est généralement

présentée comme une des références fondamentales

qui orientent les décisions et les comportements de l'entreprise.

La notion de rentabilité est tout à fait

relative. L'aptitude à dégager des résultats

monétaires ne peut être jugé indépendamment des

moyens engagés pour les obtenir et du niveau d'activité ne se

borne pas à apprécier une simple mesure du résultat en

valeur absolue mais encore faut - il mettre en cause les résultats et

autres grandeurs notamment les ratios. Ces rapports peuvent éclairer la

rentabilité économique et financière de l'entreprise.

La rentabilité est la capacité d `un

capital placé ou investi à procurer à des revenus

exprimés en termes financiers. Pour assurer sa vie et son

développement, une entreprise doit exercer une activité

fluctueuse générant un bénéfice. La

rentabilité, un déterminant de l'investissement, est l'un des

grands axes d'analyser de la santé économique d'une

exploitation.

Les acceptations du concept de rentabilité

diffèrent selon les investisseurs. Tout investisseur rêve d'un

projet qui lui procure un bénéfice satisfaisant donc,

préfère un investissement rentable qui génère plus

qu'il n'a coûté.

Il existe deux types de dimensions de la rentabilité.

D'un côté, on a la dimension historique qui analyse les

résultats de l'exercice ou des exercices écoulés pour ou

des bénéfices. Faisant plus précisément recours

à la comptabilité analytique et aux informations qu'elle

fournit, l'objectif de cette dimension sera, par type d'opération,

d'analyser les résultats et de les apprécier en fonction de la

consommation en fonds propres qui est intervenue. Nous verrons alors qu'il est

possible de sélectionner les opérations, les métiers...,

en fonction de leur productivité vis-à-vis des fonds investis.

D'autre côté nous avons la dimension

prévisionnelle, qui établit, sur base d'un ensemble

d'hypothèses, le montant du gain ou de la perte que l'entreprise devrait

réaliser au cours de la période à venir, ceci peut

être alors un ou plusieurs exercices futurs. Cette dimension repose sur

un ensemble d'hypothèses relatives aux volumes traités

(production, montant des actifs gérés pour le compte de tiers...)

mais aussi prix.

En parlant de la rentabilité obtenue par un

investisseur sur une action, nous nous référons non seulement au

dividende net que lui rapporte ce titre, mais aussi à la plus - value

éventuelle qu'il en retire. Ceci nous amène à parler du

taux de rentabilité qui comprend à la fois le redressement ou

taux de rendement (dividende net rapporté) et la plus - value (ou moins

- value) en capital rapporté au cours d'achat de l'action.

I.3.2 Ratios de rentabilité

Les ratios de rentabilité sont établis à

partir des différents résultats mis en évidence pour le

tableau des soldes intermédiaires de gestion que l'on peut

résumer ainsi dans ce tableau :

Tableau 3 : Restructuration

du résultat de l'exercice

|

Valeur ajoutée

|

|

+ Subvention d'exploitation

- Impôt, taxes et versements assimilés

- Charges du personnel

|

|

EBE (Excédant Brut d'exploitation)

|

|

+ Autres produits

+ Reprises sur charges et transfert de charges

- Dotation aux amortissements et provisions

- Autres charges

|

|

Résultat d'exploitation

|

|

+ Produits financiers

- Charges financières

|

|

= Résultat courant avant

impôts

|

|

+ Produit exceptionnels

- Charges exceptionnelles

- Impôts sur les bénéfices

|

|

Résultat de l'exercice

|

Source : CAPIEZ, A., Elément

de la gestion financière, 3emme Edition, Paris 1998, p.

87

Ces résultats sont rapportés soit au chiffre

d'affaires afin d'obtenir la rentabilité commerciale, soit aux actifs

afin d'obtenir la rentabilité économique et financière.

1.3.2.1 Ratio de rentabilité de

l'activité de l'entreprise ou rentabilité commerciale

La rentabilité commerciale est obtenue en rapportant le

résultat d'exploitation à son origine, le chiffre d'affaire. Les

principaux ratios de mesure de rentabilité d'exploitation sont

donnés par le tableau ci-après :

Tableau 4: Ratios de calcul de la rentabilité

d'exploitation

|

|

|

1. Ratios de marges bénéficiaires

|

|

|

|

|

??Taux de marge commerciale

|

Marge commerciale

|

|

(activité négoce)

|

Chiffre d'affaires HT

|

|

|

|

??Taux de Valeur Ajoutée

|

Valeur Ajoutée

|

|

Chiffre d'affaires HT

|

|

|

|

??Taux EBE

|

Excédent Brut Exploitation

|

|

Chiffre d'affaires HT

|

|

|

|

??Taux de rentabilité d'exploitation

|

Résultat d'exploitation

|

|

Chiffre d'affaires HT

|

|

|

|

2. Analyse par la méthode du point

mort

|

Marge sur coût variable

|

|

??Taux de marge sur coût variable

|

Chiffre d'affaires HT

|

|

|

Source: , A.M., KEISER, Op. cit, 2002.

1. Ratios de marges

bénéficiaires

a) Ratio de marge commerciale

C'est le rapport de la marge commerciale sur chiffre

d'affaires hors taxes. Il est utilisé dans les entreprises commerciales

pour apprécier la stratégie commerciale et l'influence des

contraintes du marché et de la politique des prix de vente.

L'appréciation de la stratégie commerciale de

l'entreprise montre qu'une marge commerciale assez faible implique que les

autres charges comme charges du personnel, les frais généraux

etc.... soient très serrés, et donc le recours à des

formes de distribution permettant une réduction des coûts de main

d'oeuvre et une économie d'échelle sur les charges de transport,

de stockage, etc.

Une grande marge commerciale autorise des frais

généraux plus élevés, et donc un meilleur service

à la clientèle en multipliant les points de vente et en offrant

un service de qualité mettant le client à sa place de roi.

Une augmentation du taux de marge, accompagnée d'une

diminution du chiffre d'affaires, montre bien que l'entreprise essaie de

préserver ses marges en augmentant ses prix de vente.

Au contraire, un taux de marge e chute qui s'accompagne d'une

forte croissance du chiffre d'affaire, montre que l'entreprise a pris le chemin

de baisse du marge brut est accompagné d'une augmentation du chiffre

d'affaires, signifie que l'entreprise a mis en vante des produits plus

performants, ou qu'elle acquis une position concurrentielle forte.

b) Ratios de la valeur ajoutée

Il est donné par les rapports valeur ajoutée sur

chiffre d'affaires hors taxes dotation aux amortissements d'exploitation sur

valeur ajoutée, charge du personnel sur valeur ajoutée, valeur

ajouté sur effectif et l'excédent brut d'exploitation sur valeur

ajoutée.

Le premier rapport est l'instrument de mesure du degré

d'intégration d'une entreprise, on l'utilise surtout dans les

entreprises industrielles. Il permet de dégager la différence

entre le coût des facteurs de production interne et ceux que l'entreprise

a elle même mis en oeuvre (valeur ajoutée).

A partir de l'évaluation de ce ratio, on

apprécie la stratégie industrielle d'une entreprise ; si au

contraire ce ratio s'affaiblisse, cela signifie un recours plus massif à

la sous-traitante. C'est alors un gaspillage dans l'utilisation des facteurs de

production externes.

Le deuxième rapport constitué par les charges de

personnel et les dotations aux amortissements et provisions nous permet alors

de mesure et recours à l'automation ou à la

mécanisation.

Si le progrès technique est rapide, le troisième

ratio peut signifier l'inadaptation des structures. S'il est

élevé, la rentabilité future reposera alors en grande

partie sur la maîtrise de l'évaluation des salaires. Mieux vaut

suivre de près le ratio de productivité donné par le

quatrième rapport. Par ailleurs, le cinquième rapport devrait,

dans une entreprise où le progrès est rapide et où il faut

investir en permanence, être une préoccupation. Majeure.

c) Ratio d'excédent brut d'exploitation

C'est le rapport de l'excédent brut sur chiffre

d'affaires hors taxes. Il mesure le niveau relatif du résultat, sans

tenir compte de la politique financière, de la politique

d'investissement, de l'incidence fiscale, et de l'incidence des

éléments exceptionnels.

L'amélioration de ce ratio traduit une augmentation de

la productivité, s'il n'y a plus d'accroissement du taux de marge brute.

L'inverse fait au taux de marge brute stable traduit un alourdissement relatif

des coûts d'exploitation.

d) Ratio de rentabilité d'exploitation

Il est donné par le rapport du résultat

d'exploitation sur chiffre d'affaire hors taxes et sert à mesurer le

niveau relatif du résultat, indépendamment de la politique

financière et de l'incidence de la fiscalité et des

éléments exceptionnels.

Selon CAPIEZ, A19(*)., ce ratio qui permet d'apprécier la

sensibilité du résultat de l'activité normale de

l'entreprise aux variations de conjoncture, est considéré comme

satisfaisant à partir de 5%, peu d'entreprise dépassant 10%.

1.3.2.2 Ratio de rentabilité

économique

La rentabilité économique mesure la

capacité de l'entreprise à s'enrichir.

Elle se mesure en calculant le rapport résultat/moyen

mis en oeuvre. Il s'agit d'exprimer le taux de rémunération de

l'ensemble des ressources utilisées par l'entreprise, quelle qu'en

soient les origines, fonds propres ou empruntés, à court ou

à long terme.

D'après A .M. KEISSER, deux ratios peuvent

être envisagés, selon le niveau du résultat qu'est prise en

compte20(*)

1. Rentabilité brut des capitaux engagés dans

l'exploitation :

= Excédent brut d'exploitation

Capital économique

2 Rentabilité des capitaux engagés dans

l'exploitation :

= Résultat d'exploitation

Capital économique

1.3.2.3 Ratio de la rentabilité

financière ou ROE (Return On Equity)

L'analyse de la rentabilité financière est faite

par les ratios du ROE qui est le résultat net sur fonds propres ou

encore produit des rapports du résultat net sur chiffre d'affaires et

chiffre d'affaires sur fonds propres. Ce produit est égal enfin de

compte au taux de profit net multiplié par la vitesse de rotation des

fonds propres investis.

Techniquement, la construction de cette formule est riche de

commentaires. La référence aux fonds propres vise les fonds

propres après affectation du résultat. C'est à dire

répartition du bénéfice au terme d'une année. Mais

comme le résultat net d'un exercice est en fin de compte acquis

grâce aux capitaux propres qui sont investis en moyenne pendant

l'exercice, il faut de préférence considérer les fonds

propres réellement investis correspondant à la moyenne

arithmétique des fonds propres en début et en fin

d'année.

De façon globale, il s'agit d'une considération

du résultat net final et non pas exclusivement le montant des

dividendes. En effet, savoir si ce résultat est en tout ou en partie

distribuée sous forme de dividendes ou mis en réserve, importe

peu ; car, de toute manière, les réserves incluses dans les fonds

propres reviennent aux actionnaires et constituent les plus - values

comptables du capital - actions. Le résultat net constitue le rendement

et la rémunération des fonds propres.

Comme le résultat net final incorpore souvent les

éléments hors exploitation (comme des produits financiers, des

produits exceptionnels, etc.) qui ne se rattachent pas à

l'activité normale et récurrente de l'entreprise, sauf dans le

cas où les produits financiers sont des revenus issus de participation

qui sont considérées comme indispensables, soit pour la bonne fin

des opérations d'exportation, soit pour des raisons de haute

stratégie de l'entreprise.

Il serait opportun de se limiter au résultat

d'exploitation. Ou mieux encore, parce que les dotations aux amortissements et

provisions n'ont le plus souvent qu'une justification purement fiscale, il

serait alors mieux de considérer tout simplement l'excédent brut

d'exploitation.

Dans la prolongement de l'idée

précédente, s'interroger sur les ensembles d'un raisonnement

après impôts serait juste du fait que tous les revenus imposables

d'une entreprise ne le sont pas de façon uniforme car les produits

financiers déjà « taxés » (comme les revenus de

participations) échappent en grande partie à la double

imposition. Les plus - values sur réalisation de valeurs

immobilisées peuvent bénéficier de taux réduits.

Ainsi donc, une seule démarche avant impôt serait bien valable et,

pour simplifier, notre raisonnement s'orientera vers le résultat

final.

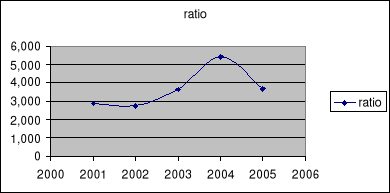

D'après COPIEZ, A.,21(*) La

rentabilité financière mesure la rentabilité de

l'investissement de l'entreprise du point de vue de chaque pourvoyeur de fonds,

que ce soit des actionnaires ou des prêteurs. En ce qui concerne la

rentabilité du point de vue des actionnaires, il s'agit d'estimer le

taux de rémunération du capital financier, c'est à dire la

rentabilité de l'investissement réalisé par le

propriétaire de l'entreprise. Ainsi, Ce ratio se calcule comme

suit : Résultat net/capitaux propres

CHAPITRE II : ANALYSE

DU RISQUE D'EXPLOITATION

II.1. HISTORIQUE DU THE

Le théier est d'originaire d'Asie du sud-Est. L'aire

d'origine serait localisée dans les régions englobant les sources

et les vallées du Brahmapoutre, de l'Irrawaddy du Salween et du

Mékong à la frontière séparant la Chine l'Inde et

Birmanie.

Actuellement, le théier est cultivé sur les 5

continents. On trouve sur ces 5 continents la variété

« Assam » et les hybrides en Inde au Sri lanka, en

Indonésie, en Afrique, en Amérique du sud en Australie et

même en Russie et au Moyen Orient.22(*)

La première exploitation du thé au Rwanda a

été mise sur pied en 1959 dans le marais de Mulindi (actuel

province du Nord). Par Mr Ortmams, après que ses tentatives d'y

introduire du géranium, puis du pyrèthre et enfin du quinquina se

soldèrent par des échecs.23(*)

A ces plantations s'ajoutant par la suite, les planteurs

privés des collines et le marais de Ntendezi, Gaseke et Kitabi, ces

derniers formaient une société de coopérative - Ntendezi

et ils sont parvenus à construire une usine à thé. Depuis

lors d'autres unités des unités des productions ont vu le

jour.

Nous avons à titre indicatif les grands projets ou

des usines lancées et financées dans les années

196024(*) :

· Le projet Mulindi avec 500 ha a été

financé par le FED (Fonds Européen de Développement)

· Le projet Catandaro - Shagasha avec 500 ha a

été financé aussi par le FED

· Le projet Mwaga - Gisakura a été

financé par le même FED

· Le projet du paysannat Pfunda avec 320 ha a

été financé par le Gouvernement rwandais »

Les essais complets ont été effectués

notamment par le centre expérimental de Rwerere (ISAR) dans le nord et

Mata (MINAGRI) au sud du pays. Depuis, jusqu'à nos jours, l'office des

cultures industrielles du Rwanda, Département thé n'a pas

cessé de développer la théiculture là où les

conditions optimales étaient rassemblées.

Le tableau ci - dessus montre d'une façon

chronologique, la création des onze unités théicoles.

Tableau 5 : La

création des onze unités théicoles.

|

Unité théicole

|

Année de plantation

|

Année usine

|

Capacité en tonne

|

province

|

|

1. Mulindi

|

1960

|

1962

|

3200000

|

Nord

|

|

2. Shagasha

|

1963

|

1969

|

1200000

|

Ouest

|

|

3. Pfunda

|

1965

|

1972

|

1200000

|

Ouest

|

|

4. Gisakura

|

1965

|

1975

|

1200000

|

Ouest

|

|

5. Kitabi

|

1969

|

1977

|

1200000

|

Sud

|

|

6. Mata

|

1973

|

1981

|

1200000

|

Sud

|

|

7. Rubaya

|

1974

|

1974

|

1200000

|

Ouest

|

|

8. Nyabihu

|

1974

|

1980

|

500000

|

Ouest

|

|

9. Gisovu

|

1977

|

1983

|

1200000

|

Ouest

|

|

10. Nshili - Kivu

|

1983

|

|

|

SUD

|

|

11.Cyohoha - Rukeri

|

|

|

1200000

|

Nord

|

Source : Rapport de la section

production, OCIR-THE, 2001.

La gestion des blocs industriels dont la superficie est

égale à 4242 ha sur un total de 12736 ha ; représente

33,4% de la superficie totale; et des usines à thé du Rwanda

relève de sa compétence.

En 1974, la théiculture fut introduire à Rubaya

par l'aide de la Banque Africaine de Développement (BAD) qui effectue

toutes les activités nécessaires à la mise sur pieds des

plantations à savoir l'infrastructures routières,

aménagement des marais, production et distribution des plantes du

thé.

Le travail des théiculteurs ne fut que le labour,

l'entretien et la cueillette. Les premières récoltes furent

obtenues en 1979. L'usine produisait faiblement par rapport à la

superficie exploitée. Pour faire face à ces problèmes,

l'Etat proposa aux propriétaires planteurs de former une

coopérative et un département thé fur crée au sein

de l'office des cultures industrielles du Rwanda (O.C.I.R) s'occupant des

questions se rapportant au théier (OCIR-THE). Celui - ci à l'aide

du MINAGRI s'occupa du contrôle et de la gestion de tous ces

cooptés (coopérative du thé).

Ainsi, la plantation de Rubaya change le système de

travailler individuellement sous la supervision des agents du MINAGRI ;

les planteurs gardèrent le privilège de toucher leur argent tant

dans le cas de réalisation des bénéfices que dans celui

où le résultat annuel de production était

bénéficiaire.

Pour éviter la sous exploitation de l'usine durant les

périodes ultérieures ; il fut crée en plus des

exploitations du bloc industriel I de Rubaya deux autres blocs industriels de

même modèle. Après 1974, les plantations II et III furent

mises sur pied sous la supervision de l'OCIR - THE qui supportait les frais et

le système de prêt coopté fut mis sur pied en 1980. Pour

augmenter la capacité de production du thé sec par an, on fait

l'extension de l'usine d'où la mise sur pied des plantations du

thé villageois. Actuellement, l'unité théicole de Rubaya

comprend 4 secteurs théicoles :

1. Bloc industriel I subdivisé en IA et en IB ;

2. Bloc industriel II subdivisé en IIA et en

IIB ;

3. Bloc industriel III subdivisé en IIIA et en

IIIB ; et

4. Thé villageois avec 1280 théiculteurs

subdivisé en 3 sous secteurs théicoles ; Giciye, Gaseke,

Ramba.

Signalons qu'à côté des champs du

thé villageois il y a des blocs industriels qui ne sont pas

gérés par l'usine. Toutes les plantations précitées

sont reparties dans les secteurs administratifs de KAGEYO, MUHANDA, KABAYA et

HINDIRO du district de NGORORERO et ceux de JOMBA et MURINGA du district de

NYABIHU.

II.1.2 Présentation du cas

d`étude : L'usine à thé Rubaya

II.1.2.1 Objectifs de

l'usine théicole de RUBAYA

L'usine théicole de RUBAYA a les objectifs

suivants 25(*):

· Augmentation qualitative et quantitative de la

production

· Soutien des efforts de la réalisation et de

remplacement des manquants dans des parcelles détruites,

· Continuer les travaux d'entretien des plantations, des

ouvrages anti - érosifs (canaux et fossés), les infrastructures

routières effectuées pour la cueillette et le transport,

· Participation au développement socio -

économique du pays en général et du développement

local en particulier.

II.1.2.2 Importance de

l'unité théicole de Rubaya

L'unité théicole de Rubaya fournit au pays du

thé noir de qualité contribuant ainsi à l'entrée

des devises au pays. Elle est l'une des sources de travaux

rémunérateurs de la population avoisinante. Elle contribue

à l'encadrement des futurs cadres du pays lors des stages

professionnels.

II.1.2.3

Présentation des secteurs théicoles de RUBAYA

La superficie totale des plantations est de 977,36ha dont la

superficie totale du thé villageois est de 342,36ha et la superficie des

blocs industriels est de 635ha.

Le tableau suivant illustre bien les secteurs théicoles

de l'usine à thé de RIUBAYA.

Tableau 6 : Les secteurs théicoles de l'usine

à thé RUBAYA

|

Secteurs théicoles

|

Superficie de la plantation

|

|

Bloc industriel I

|

209ha

|

|

Bloc industriel II

|

205ha

|

|

Bloc industriel III

|

221ha

|

|

Thé villageois

|

342,36ha

|

|

Total

|

977,36ha

|

Source : F. NSHAMUBANDI, Op.cit,

p. 34

Les blocs industriels représentent 65% de la superficie

totale, au moment où le thé villageois représente 35% de

la superficie totale. Pour faciliter l'administration et la gestion, les

secteurs sont regroupés en 4 sous secteurs théicoles

déjà précités. L'effectif des théiculteurs

du thé villageois en janvier 2005 est de 1280 individus.

II.1.3. LA COTRAGAGI et

l'usine à thé de Rubaya

II.1.3.1 La COTRAGA pour

la production des feuilles vertes

La COTRAGAGI produit des feuilles vertes de la taille de

production à leur vente en passant par le tipping, le sarclage, le

paillage, le drainage, le curage, le faucardage, la cueillette, le tirage des

feuilles vertes, le pesage, le remplissage des sacs, le chargement des

véhicules et le transport des feuilles vertes vers l'usine. Les

théiculteurs membres de la COTRAGAGI étaient de 1280 en janvier

2005.

II.1.3.2. Usine pour la

production du thé

L'usine produit du thé noir, du pesage à

l'expédition en passant par l'analyse des feuilles, le

flétrissement, le roulage, la fermentation, le séchage, le

conditionnement (triage, stockage, emballage de dépôt) et

expédition. Le COTRAGAGI a comme marché de ses feuilles vertes

l'usine à thé de Rubaya, qui par la suite, produit du thé

noir vendu sur le marché local et surtout sur le marché

international. Tous les deux sont complémentaires puisque l'usine ne

possède que 65% des plantations théicoles ; ce qui ne

devrait pas favoriser d'atteindre ses objectifs de produire qualitativement et

quantitativement sans toutefois avoir recours au thé villageois.

II.1.3.3. Activités

de la COTRAGAGI

Avant de parler des activités de la COTRAGAGI, voyons

d'abord la notion de cartels de producteurs. En effet, les cartels des

producteurs regroupent les pays producteurs de certains produits de base afin

de tirer le meilleur parti de leurs ressources. L'exemple typique à

cette fin est l'O.P.E.P (Organisation des Pays Exportateurs du Pétrole)

dans la production, la stabilisation et le commerce des dérivées

des hydrocarbures.

En effet, la COTRAGAGI n'est pas un véritable cartel

des producteurs mais c'est une modeste coopérative des

théiculteurs des secteurs théicoles respectifs de Ramba, Gaseke

et de Giciye. C'est elle qui produit 35% des feuilles du thé

exploité par l'usine à thé Rubaya. Elle doit alors

veiller à ce qu'elle produise des bonnes feuilles pour être

compétitive à la production des blocs industriels.

L'expérience a montré que les grandes

coopératives en l'occurrence les banques populaires ne sont pas

contrôlables par les membres. La délégation des pouvoirs y

est tellement poussée qu'elles sont devenues inaccessibles aux membres

sociétaires, qui, parfois ne connaissent pas comment fonctionne leur

coopérative. Ces derniers n'ont aucune idée du fonctionnement de

leurs coopératives.

Les grandes décisions sont souvent prises sans les

consulter que soir au niveau de grands changements d'orientation, et les

bailleurs de fonds de la gestion. C'est finalement l'Etat. L'utilité de

ces grandes coopératives au niveau national est incontestable, mais au

niveau des membres, leur utilité diminue au fur et à mesure

qu'elles deviennent de grandes structures.

Ainsi dans le cadre de notre étude, allons - nous

essayer d'analyser ici les bienfaits d'une petite coopérative des

théiculteurs de Rubaya, dont l'initiative de la création de leur

propre caisse d'épargne et de crédit est venue des membres et

contrôlée par ces derniers. C'est dans le cadre de la production

de bonnes feuilles vertes que différentes activités s'effectuent

dans la plantation et à l'usine.

II.1.3.3.1

Activités dans la plantation26(*)

a) La taille de production : la taille de

production est effectuée en vue d'augmenter le rendement et a pour but

de donner des bougeons. Elle s'effectue après 5 ou 5 ans. Elle se fait

périodiquement à 5cm au - dessus du niveau de la

précédente, soit exemple à 45 cm, 50cm, 55cm, etc. Cette

opération s'appelle prunning et se fait à l'aide d'un bâton

gradué ;

b) Le tipping : le tipping consiste à

former la table de cueillette après la taille de production ;

c) Le drainage : il consiste à assainir

un terrain par des drains. Il a pour objet d'éviter les inondations du

terrain surtout en évacuant les eaux circulant dans les canaux ;

d) Le sarclage : cette opération a pour

but d'arracher les mauvaises herbes. Elle s'effectue à l'aide des outils

(houe) pour éviter toute concurrence végétale à

l'absorption des rayons solaires. La photosynthèse est ainsi

assurée d'où de bonnes feuilles du théier ;

e) La paille : elle consiste à garnir de

paille pour conserver l'humidité. Les débris de taille se

décomposent pour produire de la matière organique utile à

la fertilité du théier ;

f) Le curage : c'est une opération

consistant à enlever les mottes de terres ainsi que les débris de

végétaux se trouvant sur le lit des drains en vue de faciliter

l'écoulement d'eau ;

g) La cueillette : le cueilleur porte le panier

sur le dos et un bâton pour égaliser la table de cueillette. La

table de cueillette doit être de préférence entre 60cm et

100cm de hauteur et à être parallèle du sol ;

h) Triage des feuilles vertes : on passe

à ce triage après la cueillette. Le triage se fait au hangar, on

le fait en éliminent les feuilles coriaces ;

i) Le pesage : on pèse puis on reporte sur les

bordereaux le poids des feuilles récoltées ;

j) Chargement des véhicules : chaque

camionnette transporte trois tonnes de feuilles vertes ;

k) Le transport : après avoir

chargé les camionnettes ; ces dernières transportent des

feuilles du théier vers l'usine ; et

l) La réception à l'usine : c'est

une opération qui se fait entre la COTRAGAGI et l'usine. Les

données de la réception influencent la facture que la COTRAGAGI

adresse chaque mois à l'usine à thé Rubaya.

II.1.3.3.2

Activités réalisées par la COTRAGAGI ou

siège

Nous avons déjà signalé que la COTRAGAGI

était d'abord une association (union des personnes pour un

intérêt commun) qui actuellement est une coopérative /

société dont les associés participent également

à la gestion et au profit).

L'autonomie de la COTRAGAGI a été

accordée en août 2000 par l'OCIR - THE et la FERWATHE. Cette

autonomie a pour but la gestion du thé villageois et la recherche du

profit par les théiculteurs eux - mêmes. Pour mener à bien

et objectif les activités suivantes s'effectuent au siège de la

COTRAGAGI : la vente des feuilles vertes à l'usine à

thé Rubaya, les opérations de gestion de la coopérative

ainsi que les activités de leur caisse d'épargne et de

crédit (CECT : Caisse d'Epargne et de Crédit des

théiculteurs).

II.2. CONTRIBUTION DES

USINES A THE

II.2.1 Contribution de

l'OCIR THE dans l'économie nationale

Le thé est l'un des produits agricoles rwandais qui a

une part active dans la lutte contre la pauvreté rurale et dans

l'amélioration du bien être de la population. OCIR THE est une

entreprise parastatale chargée de la gestion et de la mise en

application des politiques théicole, et qui intervient également

dans la production et la commercialisation du thé provenant des usines

du gouvernement.

Le thé joue un rôle important à travers

l'apport en devises dont a besoin le pays. Au cours des cinq dernières

années, l'OCIR THE a réalisé un chiffre d'affaire de 96,10

million USD, soit une moyenne annuelle 19,22 million USD. Les recettes issues

de vente du thé reviennent toujours aux théiculteurs ( au nombre

de 34334) à travers l'achat des feuilles vertes, et les salaires

versés aux quelques 60000 personnes que l'OCIR THE emploi chaque

année, sans oublier d'autres frais de fonctionnement. Une autre partie

revient au gouvernement à travers le paiement de taxes et des dividendes

qui lui sont versées ne tant qu'actionnaire exclusif de cette

entreprise. Le tableau ci - dessous détaille les données

statistiques sur le chiffre d'affaire des cinq dernières

années.

Tableau 7 : Comparaisons

des chiffres d'affaires (2001 - 2005)

|

Année

|

Vente en million USD

|

Quantité million kg

|

Prix moyen USD

|

|

2001

|

21,20

|

14,24

|

1,49

|

|

2002

|

18,14

|

12,00

|

1,51

|

|

2003

|

19,10

|

12,03

|

1,59

|

|

2004

|

19,16

|

11,54

|

1,66

|

|

2005

|

18,48

|

11,65

|

1,59

|

|

TOTAL

|

96,10

|

61,40

|

1,61

|

Source : Etats financiers de l'OCIR THE

2005

Le chiffre d'affaire réalisé par l'OCIR-THE a

été irrégulier au cours des cinq dernières

années. Le meilleur chiffre d'affaire a été

réalisé au cours de l'année 2001 et celui de

l'année 2005 vient en troisième position après celui de

l'année 2004.

La production de l'année 2004 par rapport à

celle de ces quatre ans a été la moins productive en

quantité et plus productive en valeur.

Les raisons de la baisse de la production bien qu'elles soient

multiples sont : le climat qui a été défavorable et

les fertisations qui ont été épandues tardivement ;

il faut également citer le gèles nocturnes qui ont frappé

la plus part des plantations théicoles.

Les prix n'ont pas été aussi bons au niveau

mondial suite à une surproduction qui a affecté le chiffre

d'affaires parce que les prix offerts au marché n'étaient pas