INTRODUCTION

Dés 1950, Viner a montré que la mise en place

d'une Zone de Libre Echange était susceptible d'augmenter le bien

être des pays qui l'intègrent. Aujourd'hui, l'économie

mondiale vit une double intégration : globale et régionale ayant

un objectif commun la libéralisation des échanges.

En effet , le régionalisme est en plein expansion vue

qu'un peu partout dans le monde des accords d'intégration

régionale se sont multipliés et des expériences plus ou

moins réussies ont été tentées , des accords qui

peuvent être Nord-Nord , Nord-Sud ou Sud-Sud qui conduisent à des

avantages différenciés plus ou moins importants .

Pour leur part, les pays du Sud de méditerranée

ont essayé de suivre ce mouvement universel irréversible, alors

ils se sont engagés dans un processus d'intégration

régionale dans le cadre de la Grande Zone Arabe de Libre Echange «

GZALE » institué en vertu de la convention du Caire 19.02.1997.

Alors, en quoi la GZALE est- elle différente des autres

expériences arabes précédentes ? Et quels sont ces

principes de base et ces objectifs ?

L'accord d'Agadir est-il un accord complémentaire et quels

objectifs cible t-il ? Comment peut-on évaluer les échanges

commerciaux intra-GZALE ?

Quels sont les obstacles pour l'instauration d'une Zone Arabe de

Libre Echange ? Et quelles recommandations peut-on porter à cette

intégration ?

Afin de répondre à ces questions et dans l'objectif

d'analyser cette intégration Sud-Sud et de tenter de mesurer son impact,

la recherche sera autour de trois points :

La première partie sera consacrée à une

analyse approfondie des échanges qui permettra de mettre en

évidence les atouts et les contraintes de l'intégration entre les

pays de Sud de méditerranée.

Dans une deuxième partie, l'accent sera mis sur les

analyses et les études ayant traité de l'intégration

régionale en général spécialement l'analyse de

Viner.

Enfin, la troisième partie sera une évaluation

de la GZALE et une conclusion de l'impact de cette intégration sur

chaque pays membres, afin d'apercevoir le degré de réussite de

l'accord en question et de déceler les obstacles entravant sa mise en

place.

Partie 1

L'INTEGRATION REGIONALE DANS LA

ZONE ARABE

DES PREMIERS ACCORDS A LA MISE EN PLACE DE

LA GRANDE ZONE ARABE DE

LIBRE-ECHANGE

L'intégration régionale dans la zone

arabe: des premiers accords à la mise en

place de la grande zone

arabe de libre-échange

Les premiers pas vers une intégration économique

entre les pays arabes remontent à 1950. Le Traité sur le transit

Commercial (1953) a été le premier accord visant à

faciliter les échanges commerciaux par la mise en place de tarifs

préférentiels sur des produits agricoles et industriels. Quatre

ans plus tard, soit en 1957, a été signé la convention de

l'union économique au Caire entre les pays arabes prévoyant la

liberté de circulation des personnes et des capitaux à l'addition

d'une union douanière. Cependant, face aux difficultés

liées à la différence des orientations politiques et des

dimensions démographiques et économiques entre les pays membres,

ces derniers se sont contentés de créer le Marché Commun

Arabe en 1964, prévoyant l'instauration d'une Zone Arabe de Libre

Echange et une Union Douanière afin d'aboutir à une Zone de Libre

Echange.

Que ce soit au Maghreb ou au Machrek, dans le domaine

agricole, industriel ou financier, le niveau de l'intégration

régionale demeure modeste par rapport aux attentes, Malgré les

efforts des institutions communautaires de la Ligue Arabe.

Expériences d'intégration

régionales arabes

|

Date

|

Lieu

|

Représentation

|

Résultats

|

|

7Septembre 1953

|

Le Caire

|

Ligue Arabe (*)

|

Traité sur le transit commercial

|

|

3 Juin 1957

|

Le Caire

|

Ligue Arabe

|

Union Economique

|

|

13 Août 1964

|

Le Caire

|

Ligue Arabe

|

Marché Commun Arabe

|

|

Janvier 1964

|

Tunis

|

Ministre de l'économie

du Maghreb

|

Comité Permanent Consultatif du

Maghreb

|

|

27 Février 1981

|

Tunis

|

Ligue Arabe

|

Accord de facilitation et du développement des

échanges commerciaux

|

|

25 Mai 1981

|

Doha

|

Ministre de l'économie

du Golf

|

Conseil de coopération des Etats Arabes du Golf

|

|

17 Février 1989

|

Marrakech

|

Chefs d'Etats

Maghrébins

|

Union du Maghreb Arabe

|

Source : Tableau établi par le CETIMA

(*) : La Ligue a été créée au

Caire le 22 mars 1945 par les délégués de sept pays arabes

: Irak, Egypte, Syrie, Yémen, Arabie Saoudite, Jordanie et le Liban,

pendant que plusieurs pays arabes étaient colonisés, alors cet

assemblée est telle une renaissance d'un monde arabe. Aujourd'hui la

Ligue arabe groupe tous les Etats arabes indépendants situés de

l'Atlantique au Golf.

Chapitre I : Les expériences d'intégration

régionales arabes

I. De l'Union Économique au Marché Commun

Arabe « Machrek »

I.1. L'Union Économique Arabe « 1957 »

Le projet d'une Union Economique Arabe présenté

à la Ligue Arabe et approuvé le 3 juin 1957 avait comme objectif

une « union économique intégrale » entre les pays

arabes. « Document de la ligue arabe ».

La réalisation de cette unité donne l'occasion aux

citoyens de tous les pays arabes de bénéficier des avantages

à savoir :

· Liberté de déplacement des personnes et des

capitaux ;

· Liberté d'échange des produits nationaux et

internationaux ;

· Liberté de résidence, d'embauche et

d'exercice d'activité ;

· Liberté de transit et de transport.

Afin d'atteindre ces objectifs, les pays arabes doivent :

· Mettre en place une zone douanière commune ;

· Assembler les règlements de transport, de transit

et d'import et d'export ;

· Conclure des accords commerciaux et des accords de

paiement avec les pays tiers ;

· Coordonner les politiques commerciales, industrielles et

agricoles ainsi les politiques financières, monétaires et

fiscales ;

· Assembler les règlements économiques et

sociaux.

Le siège du conseil de l'unité économique

est fixé au Caire avec la possibilité de se réunir dans

l'une des capitales arabes. Les décisions sont prises à la

majorité, chaque Etat dispose d'une voix. Malgré les efforts

déployés, l'unité a confronté de diverses

difficultés, ce qui a donné naissance à un Marché

Commun Arabe afin de compléter le projet d'une union économique

arabe.

I.2. Le Marché Commun Arabe « 1964

Le Marché Commun Arabe créait le 13 août

1964 au Caire ; venait pour compléter la convention sur l'union

économique ; se limite à créer une Zone de Libre Echange

et à tenter de créer une union douanière.

Ce projet se repose sur les principes suivants «

M. Benchenane, 1983 » :

· Libéralisation du taux de change, du taux

d'intérêt et des prix des produits de base et des services ;

· L'ouverture du commerce par le biais de la baisse des

barrières douanières et administratives aux importations et aux

exportations ;

· Réduction des subventions de consommation ;

· Rationalisation des dépenses publiques et de la

réforme de la réalité monétaire et des

systèmes d'imposition.

En outre, il a été constaté qu'il est

important de voir :

· Abandonner l'intervention de l'Etat dans le secteur

agricole ;

· Abandonner l'intervention des politiques de

détermination des prix des produits agricoles ;

· Améliorer les ressources agricoles «

construction des barrages et mise en valeur des terres ». Ce processus de

libéralisation va être étalé pour couvrir tous les

produits de base ou autrement. Les obstacles de nature économique et

politique n'ont pas été surmontés par les pays arabes ce

qui a entravé la réalisation des objectifs du Marché

Commun.

II. Du Comité Permanent Consultatif du Maghreb

à l'Union du

Maghreb Arabe « Maghreb »

II.1.Lancement du CPCM (1964)

Le lancement du Comité Permanent Consultatif du

Maghreb à Tunis remonte à 1964, il est aperçu comme

première tentative de libéralisation des échanges

intermaghrébins. En 1967, il a été chargé

d'élaborer un programme de coordination et d'harmonisation

économiques pour une période de 5ans (Maroc, Tunisie,

Algérie, Libye et la Mauritanie).

Ce projet visant des objectifs à savoir «

M. Benchenane, 1983 » :

· Libéralisation du commerce régional ;

· Développement du commerce des produits agricoles

maghrébins ;

· Réduction des interdictions ou de restrictions

d'importations de produits en provenance des pays arabes ;

· Mise en place des mesures protectionnistes à

l'égard des pays tiers ;

· Création d'un système de paiement pour

encourager le commerce régional ;

· Coordination des politiques d'industrialisation.

Le programme qui était élaboré fut

rejeté lors de la conférence de Rabat par la conférence en

1970.

II.2. Objectifs de l'Union du Maghreb Arabe ( 1989)

La déclaration instituant la création de

l'Union du Maghreb Arabe (UMA) a été signée à

Marrakech le 17 février 1989, prévoyant la mise en oeuvre

progressive de la liberté de circulation des personnes, des biens et

services entre les pays membres.

L'union vise à « UMA site web du

maghrebarabe.org

» :

· Renforcer les liens de fraternité qui unissent les

Etats membres et leurs peuples ;

· Réaliser le progrès et la

prospérité des sociétés qui les composent et la

défense de leurs droits ;

· Contribuer à la préservation de la paix

fondée sur la justice et l'équité ;

· Poursuivre une politique commune dans différents

domaines ;

· OEuvrer progressivement à réaliser la libre

circulation des personnes, des services, des marchandises et des capitaux.

Bref, l'union vise à renforcer la coopération

économique entre les pays du Maghreb afin d'arriver à une

intégration économique et sauvegarder les intérêts

de la région pour réaliser une unité arabe.

II.3. Structure de l'UMA

L'union est dotée :

· D'un Conseil Présidentiel formé par les

chefs d'Etat membres qui assurent ; par rotation ; la présidence pour

une période d'une année ;

· D'un Conseil des ministres des affaires

étrangères qui préparent les sessions ordinaires que tient

le conseil présidentiel une fois par an ou chaque fois que cela est

nécessaire ;

· De commissions ministérielles

spécialisées instituées par le conseil présidentiel

;

· D'un Secrétariat Général crée

par le conseil présidentiel ;

· D'un Conseil Consultatif composé de vingt

représentants par pays, il donne son avis sur tout projet de

décision que lui soumet le conseil présidentiel comme il peut

également présenter au Conseil toutes recommandations ;

· D'une instance Judiciaire composée de deux

juges de chaque Etat désignés pour une durée de

six ans, elle donne son avis sur toute question juridique que

lui soumet le conseil présidentiel. Plusieurs accords de

coopération ont été signés par les pays

maghrébins, mais de nombreux problèmes restent encore à

régler tandis que les activités de l'UMA se sont

arrêtées depuis 1995.

III. Évaluation des intégrations

régionales économiques arabes III.1.Raisons d'échec de ces

expériences

Les tentatives d'intégration économique entre

les pays arabes n'ont eu que des effets limités voire

échoués en raison des difficultés économiques,

politiques, structurelles ou institutionnelles. On cite comme exemple :

· L'absence de coordination des investissements et

d'homogénéité des structures du commerce extérieur

;

· Lourdeur des démarches au niveau administratif

;

· La petite taille des économies

spécialisées dans quelques petits produits ;

· Faibles gains en termes d'économie

d'échelle en raison d'un marché très étroit ;

· Faible revenu et absence du pays leader prenant en charge

les coûts de transaction ;

· Baisse des recettes fiscales.

Ainsi, les timides mesures prises en compte en matière

d'intégration ont été sans effet face à des

économies retardataires, concurrentielles et

désarticulées, d'où des coûts de production trop

élevés, dans ce contexte, l'abolition des barrières de

douane n'a engendré que des résultats modestes.

De ce fait, on peut résumer l'échec des projets

d'intégration par deux raisons cruciales :

i. La domination coloniale financière, économique

et culturelle des pays arabes paralyse leurs

initiatives, ils sont toujours

dépendants des pays occidentaux ce qui veut bien dire que les

décisions sont quasiment prises en dehors de la zone arabe.

ii. Les pays arabes sont influencés par le courant

échangiste, ils continuent à croire aux vertus de l'union

douanière et de la concurrence.

En effet, une intégration régionale

suggère l'application de certains règlements tels que l'existence

des grands pôles exerçant des effets d'entrainement « le cas

du Japon avec l'Asie du Sud », un taux d'ouverture élevé,

l'obligation d'établir une relation entre l'intégration et la

croissance et une interdépendance entre les effets de réseaux et

les effets d'agglomération.

Ce sont des difficultés qui gênent la

réalisation des projets de l'intégration et qui bloquent la

coopération économique des pays arabes.

Une série de défis que les pays arabes doivent

affronter, tout en commençant par les problèmes internes à

savoir l'éducation, l'emploi, la santé, les mutations

démographiques afin de pouvoir suivre l'évolution de

l'économie internationale.

Ce qui permet de dire que les économies des pays arabes

présentent de graves déséquilibres mais aussi de grandes

potentialités qui peuvent être exploité.

III.2. Mise en place de la GZALE

Pour renforcer leur engagement dans le processus

d'intégration, les pays de Sud de la méditerranée ont

relevé le défi en lançant la Grande Zone Arabe de Libre

Echange dans le cadre de la Ligue Arabe le 19 février 1997 au Caire.

Un accord visant dans un premier temps la création

d'une zone de libre échange, et permettant de dynamiser les

échanges commerciaux, de développer le tissu industriel, de

soutenir l'activité économique et l'emploi, d'augmenter la

productivité et d'améliorer le niveau de vie dans les pays

signataires.

De même ce projet prévoyant une

exonération totale des produits industriels à partir de

01/01/2005 et une libéralisation du commerce des produits agricoles et

agro-industriels. Quant au secteur des services, il sera

libéralisé conformément aux termes de l'accord

général du commerce des services de l'Organisation Mondiale du

Commerce « OMC ».

Pour que ces tentatives soient plus réalistes que les

précédentes, elles impliquent un nombre limité de

participants en abandonnant le principe d'unanimité, et cible un

objectif précis c'est celui d'accroitre le commerce interarabe qui

demeure très faible « 15,5% milliards de $US en 1997 soit 10% de

l'ensemble des échanges commerciaux des pays arabes ».

Egalement, ce projet insiste sur le rôle du secteur

privé négligé par les programmes

précédents.

Dés lors la question est de savoir si vraiment ce projet

est différent des expériences régionales du passé

et sous quelles bases et conditions est-il réalisé?

Cela permettra d'évaluer les résultats de cet

accord.

Chapitre II : Cadre réglementaire de cette

intégration

I. Déclaration de la création de la

GZALE

I.1. Décision du Conseil Économique Social

Décision du CES n° 1317 SO59 27ème

séance du 19-02-1997

|

Le CES, réuni pour sa 59ème session, au

siège du SG de la LEA au Caire, a adopté la Décision 1317

qui stipule la Déclaration d'une Grande Zone Arabe de Libre Echange, et

l'approbation de son Programme Exécutif.

Le Conseil décide.

1- La Déclaration de l'Instauration de la GZALE sur une

période de dix années à dater du 1-01- 1998 ;

2- L'Approbation du Programme Exécutif institué

pour l'instauration de la GZALE sous sa forme ci-jointe ;

3- De charger le SG de prendre les mesures adéquates et

de développer la mission et les activités de la DGAE,

conformément à la concrétisation de la GZALE ;

4- D'inviter les Comités constitués par le

Programme à prendre fonction et à établir leurs programmes

exécutifs et leurs calendriers de travail, en vue de l'instauration de

la GZALE dans les délais fixés ;

5- De charger les Organismes Arabes

spécialisés, les Institutions Monétaires Communes Arabes

et les Unions Arabes, chacun dans le cadre de sa spécialité, de

superviser l'application de cette Décision, et d'oeuvrer pour adapter

leurs règlements et leurs activités conformément à

la concrétisation de l'instauration de la GZALE ;

6- De charger le SG d'élaborer une étude

détaillée sur les zones « hors taxes » établies

dans les EA, et de la présenter au CES avant la fin de l'année

1998, afin de lui permettre de prendre une Décision quant au traitement

des marchandises produites par ces zones dans le cadre du Programme

Exécutif

7- D'inviter la Commission ministérielle à

poursuivre sa mission durant les premières étapes de la

réalisation du Programme Exécutif afin de pallier à toute

difficulté pouvant l'entraver sachant que la République

Tunisienne se rallie à la Commission ;

8- La mise en vigueur de la GZALE constituera,

dorénavant, le point essentiel de l'ordre du jour des prochaines

sessions du Conseil et ce jusqu'à l'achèvement de son

instauration.

|

Source : Document officiel du Secrétariat

Général de la Ligue Arabe

I.2. Conditions d'adhésion

La Grande Zone Arabe de Libre Echange est ouverte à

l'adhésion de tous les Etats membres de la Ligue Arabe signataires de

l'Accord de Facilitation et de Développement des échanges

commerciaux (1981). Les conditions d'adhésion supposent

« M. Hadri, 2001 » :

. Une déclaration d'adhésion

officielle du pays candidat.

. Le dépôt de la nomenclature des

tarifs douaniers de chaque pays membres.

. Notification écrite d'un ordre

d'application effectif et exécutoire sur l'exonération de 10%.

. L'adoption des mesures générales

du Conseil Economique et Social sur les règles d'origine.

II. Programme exécutif et les objectifs de la GZALE

II.1. Principes du programme

Selon « le document officiel de

Secrétariat Général ; Direction Générale des

Affaires Economiques ; Direction de la Finance, du Commerce et de

l'Investissement », le programme exécutif de l'accord

de facilitation et développement des échanges commerciaux entre

les Etats Arabes pour l'instauration de la Grande Zone Arabe de Libre Echange

constitue « un cadre pour la mise en application de l'AFDEC/EA en vue de

l'instauration de la Grande Zone Arabe de Libre Echange ».

1. Principes et bases :

Mise en place la GZALE en l'espace de dix ans à compter du

1er janvier 1998 ;

Contrôle semestriel de l'exécution du programme,

Traitement identique des marchandises arabes

échangés et des produits nationaux dans les Etats membres ;

Prise en compte des dispositions et des règles

internationales, pour faire face aux subventions et aux déficits des

balances de paiement et pour prendre des mesures de prévention ;

Application des règles anti-dumping

considérées au niveau mondial ;

Les droits de douane et les taxes à effets similaires

concernés par l'exonération progressive, sont ceux en vigueur

dans chaque pays membre à partir du 1er Janvier 1998.

2. Libéralisation des échanges

commerciaux entre les Etats Membres :

Le programme stipule une exonération progressive des

produits échangés par la réduction à taux annuels

des droits de douane et des droits et taxes à effets similaires et cela

jusqu'à une exonération totale des produits arabes lors de

l'instauration de la GZALE le 31 décembre 2007. Cette exonération

concerne les produits arabes agricoles et animaliers, les matériaux

bruts métalliques et non métalliques et les produits arabes dont

le CES a décidé l'exonération avant la date de la mise en

vigueur du Programme.

Sachant tout de même que certains produits ne

bénéficieront pas d'exonération non plus de

réduction des taxes lors des saisons de production « calendrier

agricole » avec l'obligation d'établir la liste des produits que

les Etats Partis désirant intégrer dans le cadre du dit

calendrier.

3. Les restrictions non-douanières :

Les restrictions non-douanières sont définies

comme les mesures prises par les Etats membres dans le but de contrôler

les importations pour des raisons administratives, monétaires et

quantitatives.

4. Les règles d'origine :

Toute marchandise satisfaisant aux règles d'origine

décidées par le CES sera considéré comme

marchandise arabe, et toute marchandise entrant dans le cadre de libre

échange sera assujettie aux règles d'origine définies par

le Comité.

5. Echange de données et d'informations :

Les Etats Parties s'engageront à appliquer le principe

de transparence : fournir au CES toutes les données, informations et

formalités concernant les échanges commerciaux et ce afin de

garantir l'application du Programme Exécutif.

6. Traitement spécial pour les Etats Arabes

les moins avancés :

Pour que les Etats membres les moins avancés puissent

bénéficier d'un traitement préférentiel, ils

doivent présenter une demande indiquant la nature et la durée du

traitement.

7. Autres consultations :

Les Etats membres de la GZALE doivent se concentrer plus sur

le secteur des services rattachés au commerce, les droits de

propriété intellectuelle, la recherche scientifique et la

coordination des systèmes, des lois et des politiques commerciales.

II.2. Multiples attentes

D'après la déclaration de la création de

la GZALE décidé par le Conseil Economique et Social, il apparait

clairement qu'avant tout, les pays arabes visent à instaurer une ZALE

sur une période de dix ans à compter de 1er janvier

1998 en acceptant le Programme Exécutif de cet accord, et en

créant au sein du CES de la Ligue Arabe des commissions chargées

du suivi de l'exécution du calendrier.

Si le premier objectif ciblé par les pays arabes dans

le cadre de la GZALE est de soustraire les déplacements des biens et

services à l'intervention de l'Etat, les Etats arabes espèrent

tout de même de réussir d'autres objectifs, on cite :

· Supprimer les droits de douane monétaires,

administratifs et quantitatifs « quotas » ;

· Libéraliser les échanges concernant

l'agriculture ;

· Améliorer les termes de l'échange «

diminuer les prix à l'importation » ;

· Accroitre la croissance économique ;

· Réaliser des économies d'échelle

;

· Améliorer le commerce intra-régional ;

· Augmenter la concurrence en proposant un grand nombre de

variétés de produits à prix bas ;

· Profiter des avantages comparatifs de chaque Etat membre

;

Autant dire que par la mise en place de la GZALE, les pays

arabes désiraient resserrer les liens entre eux en vue de

réaliser une collaboration étroite, et sauvegarder leur

indépendance et leur souveraineté afin de construire un bloc

économique arabe ayant un poids au niveau économique

international capable de développer les relations économiques

avec le monde extérieur.

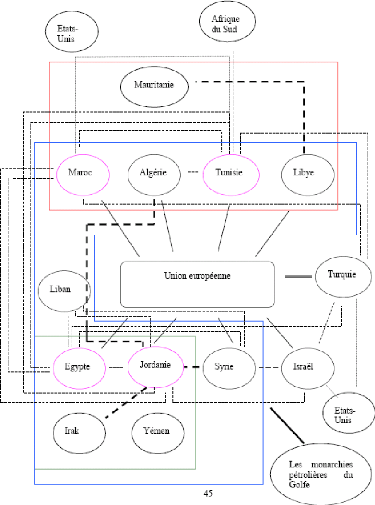

III. Accord d'Agadir

L'accord d'Agadir pour instaurer une Zone de Libre Echange a

été signé le 25 février 2004 par quatre pays du Sud

de la méditerranée : le Maroc, l'Egypte, la Jordanie et le

Tunisie, alors que la véritable mise en oeuvre date du 27 mars 2007

après la publication des circulaires de la douane des pays membres.

L'accord d'Agadir est un processus ouvert à tout pays arabe membre de la

Ligue

Arabe et de la Grande Zone Arabe de Libre Echange et lié

par accord d'association ou de libreéchange avec l'Union

Européenne.

Une initiative reliant les pays du Maghreb et du Machrek ; dont

le siège social établi à Amman ; a été

appuyée par l'Union Européenne qui leur a offert 4 millions

d'euros.

Pour quels objectifs cet accord a été signé

? Et quelles difficultés ont gêné son application ?

III.1. Les objectifs et les atouts de l'accord

L'accord d'Agadir dont le siège social établi

à Amman, permet de créer un marché pour plus de 100

millions d'habitants.

La mise en application de cet accord implique une levée

immédiate des barrières non tarifaires et instauration

progressive d'une zone de libre échange.

Avec le soutien de l'Union Européenne, l'accord pourrait

contribuer à «

Agadiragreement.org

»:

· Renforcer l'intégration des pays signataires ;

· Favoriser les Echanges intra-régionaux entre les

quatre pays ;

· Encourager le commerce et l'intégration Sud-Sud

;

· Rendre la région plus attractive pour les

investisseurs étrangers en créant un environnement favorable

à l'investissement ;

· Augmenter les gains d'efficience.

Au niveau de la déclaration d'Agadir, il apparait des

éléments variés favorisant ce processus

d'intégration. On cite :

· Les pays membres disposent de la même langue,

religion et culture ;

· Les pays signataires affrontent les mêmes

défis ;

· L'existence d'un secteur énergétique commun

à exploiter notamment entre le Maroc, l'Egypte et la Tunisie ;

· Les convergences au niveau des politiques

économiques des quatre pays depuis sont constatées depuis

quelques années.

Cet accord constituera la première base réelle

d'une intégration entre les économies de ces pays et qui sera

progressivement élargie à l'ensemble de la rive sud de la

Méditerranée.

III.2. Les raisons d'inertie

Comme tout projet d'intégration régionale, il

existe des facteurs de blocage. Pour le présent projet, deux ans

après son entrée en vigueur en 2007, il semble avoir des

difficultés au niveau de l'application. Ces difficultés ou ces

éléments entravant le dit processus d'Agadir sont importants et

nombreux, il s'agit en particulier « El Majidi .E,

2009»:

· Les possibilités d'échanges apparaissent

limitées et les opportunités de coopération sont modestes,

vue le faible degré de complémentarité entre les

économies des pays membres, on retrouve l'exemple du Maroc et la Tunisie

qui ont les même avantages comparatifs. Une contrainte censée

être un dynamisme de l'intégration telle que l'expérience

France Allemagne ;

· La persistance des pratiques administratives

protectionnistes et de barrières non tarifaires demeure un obstacle

à la libéralisation des échanges ;

· L'insuffisance des infrastructures en matière

de télécommunications et de transport notamment le transport

aérien et maritime ce qui génère des surcoûts et

entrave la mise en oeuvre des décisions prises ;

Les difficultés en matière de financement vue la

non convertibilité des monnaies nationales ... Même le soutien

européen n'a pas réussi à lancer ce processus

d'intégration entre les quatre pays, un processus qui apparait lent et

parsemé d'obstacles nécessite une volonté commune qui a

pour but d'améliorer les infrastructures, de mettre en place une Banque

Commune d'Investissement et de Commerce Extérieur, établir des

conventions pour encourager le commerce intra-régional et coordonner les

législations et les disciplines.

Chapitre III : Échanges commerciaux

intra-GZALE

I. État des lieux

Les échanges commerciaux intra-arabes

représentent en moyenne 9 à 11 % de l'ensemble des

échanges commerciaux du monde arabe.

Les pays membres de la GZALE constituent un marché avec

une population de 190 Millions d'habitants soit 66% du total du monde arabe, un

PNB par tête d'habitant de 3000 dollars, un PNB total de 522 Milliards de

dollars en 1998 soit 89% du global du monde arabe et un commerce

extérieur de 90% du volume total des exportations du monde arabe.

Etant donné que l'objectif de la GZALE est

d'évoluer le commerce intra-régional et d'améliorer

davantage les échanges des produits et d'investissements

étrangers, il s'agit donc d'évaluer l'apport des échanges

intra-régionaux en examinant les dimensions économiques et les

données commerciales de la GZALE et en analysant les gains acquis des

principaux secteurs économiques.

I.1. Les dimensions économiques et les

données commerciales :

Il faut mentionner que les échanges entre les pays

arabes sont concentrés dans certains produits de base qui sont

écoulés en faibles quantités. En effet ; l'essentiel des

exportations de la plupart des pays arabes tels que la Libye ; l'Algérie

et les pays de Golf est constitué d'hydrocarbures destiné vers

les pays industrialisés, et de phosphate et des engrais chimiques pour

le Maroc et la Tunisie.

Il en est de même pour les produits agro-alimentaires

exportés surtout sur les marchés européens, c'est le cas

des produits maraichers et fruitiers « Tomates, agrumes, huile d'olives...

» provenant du Maroc, Tunisie, Jordanie et l'Egypte.

Importance du marché arabe pour les

exportations des pays membres en %.

|

1997

|

1998

|

|

Jordanie

|

40

|

45

|

|

EAU

|

5

|

5.62

|

|

Bahreïn

|

12

|

34.8

|

|

Tunisie

|

8

|

6.8

|

|

Arabie Saoudite

|

10

|

16.94

|

|

Syrie

|

7

|

27

|

|

Irak

|

90

|

4.5

|

|

Oman

|

11

|

21

|

|

Qatar

|

7

|

7.9

|

|

Koweït

|

3

|

4.15

|

|

Liban

|

93

|

48

|

|

Libye

|

11

|

7.3

|

|

Egypte

|

13

|

14

|

|

Maroc

|

6

|

6.58

|

|

Total

|

9

|

11.62

|

Source : Documents de la Ligue Arabe - Le

Caire

Le tableau ci-après illustre les exportations et les

importations interarabes entre 1993 et 1998.

Les échanges commerciaux

interarabes

|

Montants en Milliards de dollars

|

|

1993

|

1994

|

1995

|

1996

|

1998

|

|

Exportations interarabes

|

13.4

|

13.6

|

13.5

|

13.7

|

14.9

|

|

Importations interarabes

|

11.3

|

11.5

|

13.5

|

14.9

|

14.1

|

|

Total exportations

|

134.6

|

130.3

|

142.9

|

167.4

|

125.6

|

|

Total importations

|

115.9

|

117.7

|

125.2

|

141.8

|

146.5

|

Source : le Rapport économique Arabe Unifié

1997-1998 Ligue Arabe : Le Caire

En effet ; les pays arabes peuvent être classé sous

forme de trois groupes :

Le premier groupe comprend le Maroc,

la Jordanie, Djibouti et la Tunisie, leur taux de croissance a connu un essor

de 6,9% en 1998 et leur PNB représente 10,9 % du PNB total du monde

arabe.

Le second groupe comprend l'Egypte,

le Soudan, la Libye, le Liban et l'Irak, leur taux de croissance a connu une

baisse et qui passe de 7,3 à 4,8 % de 1997 à 1998, tandis que

leur PNB représente 38% du PNB global.

Concernant le troisième

groupe, il comprend les Emirats Arabes Unis, le Bahreïn,

l'Algérie, l'Arabie Saoudite, Oman, Qatar, Koweït, Mauritanie, la

Syrie et le Yémen, leur taux de croissance moyen passe de 3,1 à

-9% de 1997 à 1998 contrairement aux deux autres groupes. A eux seuls,

ces pays représentent près de 51,1% du PNB global du monde

arabe.

Evolution des économies arabes par groupe de

pays

|

PIB en Milliards $ (prix courants)

|

Structures du PIB %

|

Taux de croissance

|

|

Année

|

1996

|

1997

|

1998

|

1996

|

1997

|

1998

|

1997

|

1998

|

|

Ensemble Arabe

|

583.5

|

604.4

|

589

|

100.0

|

100.0

|

100.0

|

3.6

|

-2.5

|

|

1er Groupe

|

63.5

|

60.1

|

64.2

|

10.9

|

9.9

|

10.9

|

-5.3

|

6.9

|

|

2ème Groupe

|

199

|

213.4

|

223.7

|

34.1

|

35.3

|

38.0

|

7.3

|

4.8

|

|

3ème Groupe

|

321

|

330

|

301.1

|

55.0

|

54.8

|

51.1

|

3.1

|

-9.0

|

Source : Rapport Economique Arabe Unifié

1999 pp. 13

Les différences entre les deux pôles du monde

arabe à savoir le Maghreb et le Machrek permettent d'évaluer

autant les facteurs de disparités que les facteurs de

complémentarités à l'intégration.

Les échanges intra-arabes restent toujours faibles en

raison des difficultés d'accès aux marchés nationaux et

régionaux des pays arabes et la persistance des droits de douane et

autres taxes à effets équivalent, dépassant en moyenne les

30% au Maroc, Tunisie et l'Egypte. L'analogie des productions

intérieures des pays membres de la GZALE et la faiblesse du secteur

industriel sensibilisent davantage la concurrence.

I.2. Structure des échanges par secteur

On distingue trois secteurs susceptibles de rendre plus

complémentaires les économies arabes et donner un sens

significatif au programme de libéralisation des échanges

intra-arabes.

-Le secteur agro-alimentaire

-Le secteur des produits manufacturiers

-Le secteur du textile

1. Secteur agro-alimentaire :

Entre 1990 et 1997, la valeur des exportations agricoles des pays

arabes est passée de 4,5 à 5 Milliards de dollars, quant aux

importations, la valeur nette était de 2,5 Milliards de dollars.

Exportations agricoles des pays membres de la

GZALE

« En Millions de dollars »

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1997

|

|

Jordanie

|

111

|

195

|

176

|

185

|

172

|

227

|

139

|

|

Tunisie

|

282

|

476

|

338

|

347

|

523

|

468

|

618

|

|

Syrie

|

740

|

637

|

625

|

682

|

797

|

848

|

1037

|

|

Liban

|

123

|

144

|

132

|

120

|

118

|

120

|

128

|

|

Maroc

|

647

|

670

|

581

|

509

|

598

|

780

|

832

|

|

Yémen

|

74

|

55

|

70

|

63

|

84

|

89

|

43

|

|

Soudan

|

550

|

381

|

367

|

440

|

409

|

471

|

556

|

|

Total

|

2527

|

2558

|

2289

|

2346

|

2701

|

3003

|

2323

|

Source : Rapport Economique Arabe Unifié -

1999

Source : Estimations basées sur les statistiques

du Rapport Economique Arabe Unifié 1998.

Le marché agricole et agro-alimentaire arabe peut servir

de plateforme pour une complémentarité commerciale arabe.

2. Secteur des produits manufacturiers :

Les échanges interarabes par rapport aux produits

manufacturés ont connu un essor durant la période 1985-1998 ; un

pourcentage de 6% en 1995 est passé à 17% en 1990 et à 27

% en 1998.

Echanges commerciaux interarabes

|

1985

|

1990

|

1906

|

1997

|

1998

|

Matières premières brutes

(Agriculture et

minéraux)

|

91.6

|

81

|

72

|

70.3

|

65.11

|

Articles manufacturés

|

5.6

|

17.04

|

25

|

24.9

|

26.96

|

Produits alimentaires

|

2.8

|

1.96

|

3

|

4.8

|

7.95

|

Indice

|

100

|

100

|

100

|

100

|

100

|

|

Source : Rapport Economique Arabe Unifié

1997-1998

Les exportations des produits manufacturiers des pays membres

de la GZALE ont atteint 38,9 Milliards de dollars en 1997, soit 90% du total

des exportations industrielles arabes, ce qui permet d'améliorer les

possibilités d'exportations sur le marché arabe.

3. Secteur de textile :

L'industrie de textile représente 35% de la production

industrielle et prés de 15% du PIB global des pays arabes. Pourtant, le

commerce interarabe dans ce domaine demeure extrêmement faible, ne

dépassant pas les 50 Millions de dollars en 1997, soit 0,7% du total des

exportations arabes.

Le commerce interarabe dans le domaine du textile

« En Millions de dollars »

|

Exportations arabes à

l'étranger

|

Exportations arabes

dans le textile

|

Importations arabes du

textile

|

|

130000

|

7000

|

7500

|

Ce secteur enregistre des performances en termes de

compétitivité et de productivité notamment pour le Maroc

et la Tunisie malgré la série des défis qu'il affronte.

Par ailleurs, le marché arabe est porteur dans nombreux

créneaux de la confection textile, du cuir et de la chaussure.

En effet, la GZALE possède des potentialités

d'écoulement de produits agricole et industriel, notamment pour le

Maroc, la Tunisie, l'Egypte et la Syrie qui pourraient exporter leurs produits

textiles vers les pays de golf, le Liban et la Libye.

II. Évaluation des dits échanges

II.1. Comparaison de ces échanges avec les

échanges mondiaux

Le tableau ci-dessous présente un aperçu comparatif

de quelques indicateurs de base de la GZALE en comparant aux grands ensembles

économiques.

La GZALE et les groupements économiques

|

Groupement

Economique

|

Date de création

|

Population (Millions d'hts)

|

Commerce

intra-zonal

|

PNB (Milliards dollars en

1998)

|

Part du

commerce mondial

|

|

Union Européenne

|

Traite du Rome 25-03- 1957

|

328

|

58%

|

6216

|

20%

|

|

NAFTA

|

Washington

7-12-1992

|

382

|

32%

|

7700

|

|

|

APEC

|

Déclaration de

Canberra (1989)

|

2032

|

75%

|

11273

|

40%

|

|

MERCOSUR

|

Traité d'Anuncias

|

201

|

43%

|

958

|

|

|

ASEAN

|

Traité de Bangkok

|

330

|

20%

|

402

|

5.5%

|

|

GZALE

|

Convention du Caire

19-02-97

|

185

|

11%

|

522

|

3.1%

|

|

UMA

|

Traité de Marrakech

|

70

|

7%

|

134

|

|

|

CCG

|

Traité d'Abu Dhabi

|

28

|

13%

|

280

|

|

Source : Tableau établi par le CETIMA sur la base

de statistiques

Les échanges intra-arabes sont faibles par rapport

à d'autres régions telles que l'union européenne,

l'Amérique latine ou l'Asie du Sud Est.

A titre de comparaison, le regroupement régional de

MERCOSUR qui comprend l'Argentine, le Brésil, l'Uruguay et le Paraguay

est beaucoup plus important que la GZALE en termes de

population et de potentialités économiques. Il en

est de même pour les échanges au sein de l'ASEAN qui

dépassent en moyenne 18% du total de leur commerce extérieur.

Dans le cadre général, la Grande Zone Arabe de

Libre Echange est un regroupement régional modeste par rapport aux

autres blocs économiques mondiaux tels que l'union européenne,

NAFTA, MERCOSUR ou l'ASEAN.

II.2. Raisons de la faiblesse du commerce intra

régional

Comme on a déjà traité les raisons

d'échec des expériences d'intégration régional

économique arabe, on peut expliquer facilement les causes de la

faiblesse des échanges interarabes, on distingue deux raisons cruciales

à savoir :

Le caractère similaire des économies arabes

notamment celles du Maghreb, et la faible complémentarité

structurelle « Etudes DEPF, 2008 ».

-La similitude des économies arabes :

Le caractère similaire de certains pays arabes semble

être un frein du potentiel des échanges interarabes, à cet

égard, le degré de similarité des exportations tunisiennes

par rapport aux exportations marocaines ; par exemple ; dépasse les 70

%. « Enjeux de l'intégration maghrébine, DEPF, 2008

».

Cette similitude des structures productives est le

résultat de l'orientation des échanges avec l'union

européenne, une situation qui génère une concurrence vive

entre les pays similaires -La faible complémentarité structurelle

:

En comparant la structure des importations d'un partenaire

avec la structure des exportations d'un autre partenaire; on retrouve que les

importations du premier ne coïncident pas avec les exportations du second,

c'est à dire que l'offre de l'un ne satisfait pas la demande de

l'autre.

A cet égard, la complémentarité

intra-arabe est faible, de l'ordre de 0,856 et 0,738 respectivement en 2000 et

2006.Tandis que; l'indice de l'union européenne est de 0,48 en 2006.

«Étude de FEMISE ».

Outre des facteurs économiques, des problèmes

liés notamment à l'infrastructure des transports s'opposent

à la réalisation d'opportunités commerciales entre les

pays partenaires. A la taille insuffisante des marchés locaux qui ne

permettent pas de réaliser les niveaux de croissance

réclamés par la pression compétitive poussant les pays

partenaires à veiller aux conditions locales de la concurrence, s'ajoute

le manque d'information au sujet des cadres préférentiel du

commerce avec les pays membres, cela constitue un handicap à la

réalisation des objectifs attendus de dite coopération.

Partie 2

LES THEORIES DE L'INTEGRATION

REGIONALE

Chapitre IV : Analyse de VINER

D'abord une association de libre échange est une union

dans laquelle les droits de douane sont éliminés entre les pays

membres et un tarif extérieur commun est érigé.

Toutefois, l'analyse des effets de l'union douanière

permet d'apprécier les effets de court terme de l'intégration

économique à travers les effets de création et de

détournement de commerce. Elle découle de la théorie des

unions douanières élaborée par « Jacob Viner

».

La création du commerce se traduit par un accroissement

du bien être, et ceci est dû principalement à la

réduction des tarifs douaniers, donc des coûts, et, par

conséquent, par un accroissement du surplus du consommateur. Tandis que,

le détournement de commerce a lieu lorsqu'une partie du commerce est

détournée du reste du monde au profit du pays partenaire, les

importations coûtant dans ce cas plus chers. De ce point de vue, un

accord préférentiel est souhaitable dépendamment de

l'effet prédominant : la création ou le détournement.

Pour juger de la désirabilité d'un accord

préférentiel de libre échange, il faudrait donc

déterminer quel est l'effet prédominant.

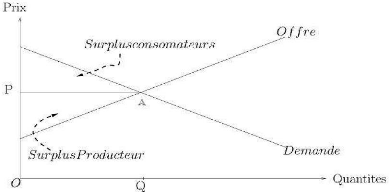

L'analyse de Viner (1950) consiste à calculer les surplus

collectif (surplus de consommateur, de producteur et de l'Etat) avant et

après la mise en place de l'intégration régionale.

-Surplus consommateur est la différence entre le prix

auquel le consommateur est prêt à acheter et le prix qu'il paie

réellement.

-Surplus producteur est la différence entre le prix que le

producteur est prêt à recevoir et le prix qu'il reçoit

réellement.

-Surplus Etat correspond aux recettes douanières

(impôts x droits de douane).

Schéma des Surplus

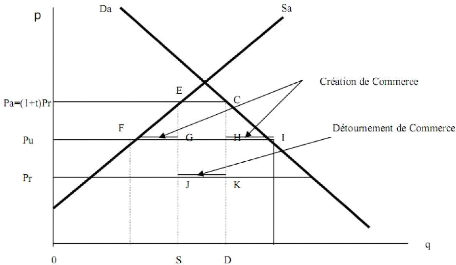

I. Création de trafic Viner (1950)

Cet effet correspond au fait que les consommateurs de chaque

État membre achètent de plus grandes quantités aux

producteurs des autres États membres. Il en résulte des gains

d'efficacité à la condition que ces producteurs soient plus

efficaces que les offreurs du reste du monde.

Ci-après un modèle simplifié avec trois pays

: le pays importateur, le pays exportateur et le reste du monde et un seul bien

échangé pour expliquer cette théorie traditionnelle de

Viner. Création et détournement de trafic

Avant la création de l'accord de libre échange,

le pays A, a un prix interne équivalent à Pa = (1+t)*Pr

(où Pr est le prix du reste du monde et t la taxe à

l'importation) et importe la quantité EC du reste du monde.

Suite à la création d'une union

bilatérale, comme un accord préférentiel, le prix à

l'intérieur de l'accord devient : Pu (il n'y a plus de taxes), et donc,

maintenant le pays A importe la quantité FI de son partenaire.

Ainsi les distances FG et HI représentent la

création du commerce (dû à une augmentation du surplus du

consommateur et à la baisse des coûts).

II. Détournement de trafic

Ce second effet correspond au fait que si les consommateurs

peuvent acheter aux autres producteurs des États membres c'est en raison

de différences de coûts créés artificiellement.

Selon le théoricien Viner, c'est le deuxième effet qui

l'emportera, aboutissant à une baisse du bien-être.

Autrement dit, c'est le remplacement des importations des

produits en provenance du reste du monde à bas prix par des importations

en provenance du partenaire à prix plus élevé.

Le détournement du commerce est, quant à lui,

représenté sur le graphique par la distance JK, car s'il n'y

avait pas de tarifs avec le reste du monde, le pays A serait en mesure

d'importer cette quantité (c'est une perte car elles coûteraient

moins chers). En somme, si FG + HI > JK c'est-à-dire la

création > détournement alors l'union douanière

génère des gains et donc le pays A bénéficie de

l'accord de libre échange.

L'union douanière est d'autant plus créatrice de

commerce que les courbes d'offre et de demande sont élastiques.

Par ailleurs, l'effet de la création d'une union

douanière est ambigu en termes de variation de bien-être (peut

être positif ou négatif).

Néanmoins, des facteurs rendent une union douanière

plus avantageuse « M. Cincera » :

-Structure du commerce:

Plus la part des biens produits nationalement est grande, plus

la création de commerce sera potentiellement forte; et plus la part des

biens importés du reste du monde est faible, plus la diversion de

commerce sera potentiellement faible.

-Taille de l'union:

Plus la taille de l'union douanière est grande, plus la

probabilité d'obtenir des effets positifs liés à l'union

sera élevée. Dans le cas limite, on se retrouve dans une

situation de libre échange généralisé lorsque

l'union douanière comprend des pays du monde entier.

-Structure de production des membres de l'union

:

Plus les structures de production des membres de l'union sont

en concurrence (et donc moins

ils sont complémentaires), plus

élevée sera la probabilité de création de

bien-être consécutif à

la mise en place de l'union.

Lorsque les économies des membres de l'union sont

complémentaires et spécialisées, les

effets de création de commerce seront potentiellement faibles (chaque

partenaire reste spécialisé dans ses secteurs de production) et

ceux de diversion de commerce potentiellement élevés

(substitution des produits en provenance des partenaires de l'union à

ceux des pays du reste du monde et à bas coûts).

-Coûts de transport :

Plus ces coûts sont faibles, plus grands seront les

gains liés à l'intégration économique. Il y a donc

avantage à créer une union douanière avec des partenaires

voisins par rapport à des pays éloignés

géographiquement.

-Niveau des droits de douane :

Des tarifs élevés contre les futurs membres

augmentent les possibilités de création commerciale. Au contraire

des droits de douane faibles à l'égard des pays non-membres

diminueront les risques de diversion de commerce.

Chapitre V : Le renouvellement des théories

I. Cadre d'analyse de renouvellement de la

régionalisation

Ce renouveau du régionalisme dans un contexte de

mondialisation a conduit à un renouvellement analytique. A la

différence de ce concept des années 50, archétype des

théories des unions douanières (Viner), l'intégration

régionale ne porte pas seulement sur les échanges commerciaux.

Elle concerne les flux de capitaux et de travailleurs, la mise en place d'un

environnement institutionnel commun ou la coordination des politiques

permettant des convergences des économies et un ancrage des politiques

économiques.

L'analyse de la régionalisation est renouvelée dans

le cadre :

*De l'économie institutionnelle mettant en avant le

rôle des organisations et des règles, *De la nouvelle

géographie économique,

*Ou de la nouvelle économie internationale en concurrence

imparfaite et de l'économie internationale.

L'espace régional est ainsi un lieu de recomposition des

pouvoirs publics et privés et des stratégies des acteurs

nationaux et internationaux dans un contexte de mondialisation.

I.1. La nouvelle géographie économique

Selon une conception géographique, l'intégration

se caractérise par des effets d'agglomération et de polarisation.

D'un côté, il y a réduction des distances et, a priori,

réduction du rôle de la proximité géographique en

liaison avec les révolutions technologiques et le poids des

échanges immatériels. Mais, de l'autre, on observe le rôle

des territoires créateurs d'effets d'agglomération.

La dissémination des activités réduit les

coûts de distance mais elle interdit les effets d'agglomération.

Il y a d'autant plus de chance d'observer une polarisation que les coûts

de distance sont faibles et que les économies d'échelle sont

fortes. On observe alors une concentration de la production industrielle

là ou les marchés sont importants. Il peut en résulter des

processus cumulatifs renforçant les différenciations entre les

centres et les périphéries. Ces effets centripètes peuvent

être contrecarrés par des différences de coûts de

production et par des rendements décroissants liés à des

encombrements des centres.

Les forces centripètes des externalités

technologiques et pécuniaires, l'existence d'un marché du travail

et les effets de liaison entre acheteurs et vendeurs au centre. Les

agglomérations d'activités dépendent principalement de

l'interaction de deux forces découlant : des rendements d'échelle

internes à la firme et des coûts de transactions.

Les forces centrifuges qui encouragent la dispersion des

activités incluent la congestion, la pollution, les autres

externalités négatives. Elles résultent d'une

mobilité des facteurs et des coûts élevés de

transport et de transaction. « P. Hugon ,2003

».

Pour que des territoires aient entre eux des échanges,

il faut des systèmes productifs permettant une taille de marché

et des produits diversifiés (et donc une complémentarité

entre des effets d'agglomération). Mais il faut qu'existent des

infrastructures d'interconnections physiques ou transactionnelles

(réseaux) et donc un capital spatial. Celles-ci conduisent

généralement plutôt à des effets de diffusion ou de

contagion de la croissance en réduisant les coûts de transport, en

favorisant les transferts de technologies ou en baissant les coûts de

transaction. Cette diffusion peut se faire par le commerce extérieur

(transfert international de droits de propriété des

marchandises), par les investissements directs (transfert de droits de

propriété des entreprises), par les coordinations non marchandes

(internalisation au sein des firmes ou des réseaux « ethniques

») ; les dynamiques de spécialisation territoriale l'emportent

alors sur les effets d'agglomération.

Dans le modèle centre-périphérie de

Krugman (1991), les industries se localisent dans un lieu en tenant compte de

l'arbitrage entre les économies d'échelle, qui favorisent la

concentration, et les coûts de transport, qui favorisent la dispersion.

Chaque industrie tente alors de desservir son marché en minimisant les

coûts de transport, c'est-à-dire en se rapprochant de la demande

locale. Cela entraîne un processus circulaire : les industries

recherchent des localisations où la demande locale est forte tandis que

la demande locale est d'autant plus forte que de nombreuses industries ont

choisi cette localisation. Ce processus est à l'avantage des grands

marchés. Paul Krugman montre alors que les conditions initiales de

l'agglomération sont parfois déterminantes pour expliquer la

concentration de l'activité économique, à mesure que se

réduisent les coûts de transport. Certains avantages comparatifs

mineurs conduisent ainsi à des divergences majeures dans

l'évolution des différents centres urbains.

Pour expliquer les concentrations géographiques

particulièrement importantes d'industries manufacturières ou de

services (clusters), Krugman (1998) s'appuie sur les

externalités marshalliennes classiques. Il montre ainsi le rôle

fondamental d'un marché du travail spécialisé qui

réduit les coûts de formation et de recrutement et attire de

nouveaux individus qualifiés, ainsi que l'importance de la

disponibilité de fournisseurs spécialisés et de

clients.

Ces avantages liés à la taille des

marchés sont renforcés dans certains lieux par des

externalités technologiques ou informationnelles liées à

l'importance de la proximité dans la transmission du savoir et des

connaissances. A ces forces centripètes s'opposent des forces

centrifuges qui expliquent que toute l'activité économique ne

soit pas localisée dans un lieu unique, et qui sont principalement dues

à l'existence de facteurs immobiles (ressources naturelles, main

d'oeuvre agricole, localisation des consommateurs), aux coûts fonciers et

aux pures dés économies externes (congestion ou pollution).

« Revues des sciences humaines, 2008 ».

Malgré des modèles stylisés, il y a peu

de preuves indiquant que les forces d'agglomération augmentent la

divergence de revenus entre pays en voie d'intégration. Il parait

probable que, suite à l'ouverture du marché, on observe une

polarisation des gains d'efficacité, avec pour conséquence que

les pays les plus faibles et les moins efficients perdront certaines de leurs

facilités de production et de revenus au profit d'emplacements plus

profitables (plus compétitifs) dans les pays partenaires et

régions avoisinants. « P. Hugon, 2003

»

Deux caractéristiques de l'économie

géographique à distinguer :

*Les rendements augmentent en même temps que la

mobilité des travailleurs cela permet de favoriser l'information

d'asymétrie régionale.

*Petite variation dans les paramètres structurels du

progrès technique cela provoque un passage soudain d'un équilibre

dispersé sans inégalités régionales à un

équilibre aggloméré avec inégalités

régionales.

I.2. Rôles des organisations et des règles

Selon une conception institutionnaliste, l'intégration

est la mise en place d'un système commun de règles de la part des

pouvoirs publics en relation avec les acteurs privés. Les institutions

régionales réduisent les incertitudes en étant

stabilisatrices et en permettant des anticipations des agents,

sécurisent l'environnement en permettant la crédibilité

des politiques et favorisent ainsi l'attractivité des capitaux nationaux

et étrangers.

Par ailleurs, Les nouvelles théories institutionnelles

du régionalisme mettent l'accent sur les transferts de

souveraineté et sur les objectifs de prévention des conflits. Les

convergences d'intérêts économiques sont une manière

de dépasser les rivalités et antagonismes politiques.

Les transferts de souveraineté et la production de

biens publics à des niveaux régionaux sont une réponse au

débordement des États dans un contexte de mondialisation c'est

l'exemple de la création d'une monnaie régionale.

Soulignant que les organisations régionales

présentent un avantage comparatif, parce qu'elles ont une meilleure

expérience de terrain étant donné qu'elles ont une

connaissance approfondie des structures politiques, historiques, culturelles,

sociales, juridiques et tribales et des mentalités locales, et qu'elles

peuvent par conséquent tabler habituellement sur un plus grand capital

de confiance et de reconnaissance de la part de la population locale et des

parties en conflit que celui que des acteurs extérieurs seraient

capables de mobiliser.

D'une part, ces effets se diluent avec le nombre d'accords,

d'autre part, ils sont souvent contrecarrés par les conséquences

négatives liées à la libéralisation commerciale et

des changes.

Ce qui est plus fondamental également, c'est que les

institutions doivent donner au public des preuves continuelles et

concrètes qu'elles tiennent effectivement compte de son opinion. Une

législation et des politiques qui traduisent les demandes du public

constituent le premier moyen d'y arriver. Toutefois, lorsque les

décisions ne vont pas dans le sens, ou vont carrément à

l'encontre, de l'opinion majoritaire, il peut être bon de donner des

explications complètes à ce sujet. « J.

Stilborn, 1997 ».

I.3. La nouvelle économie internationale en

économie imparfaite

Absents dans la théorie traditionnelle, les rendements

croissants et la concurrence imparfaite sont deux aspects sur lesquels la

nouvelle théorie du commerce international a mi l'accent.

En l'absence d'avantages comparatifs, la théorie de Paul

Krugman fait des rendements croissants l'une des raisons de la

spécialisation et des échanges.

Autrement dit, La théorie traditionnelle des

échanges internationaux ne permet pas d'expliquer l'évolution du

commerce international. Contrairement aux enseignements du modèle de

Ricardo et de celui de Heckscher, Ohlin et Samuelson (dit HOS), le commerce

international se développe entre les nations les plus

développées dont les dotations en facteurs de production sont peu

différentes. Le commerce intra branche constitue une grande part du

commerce mondial et ne correspond pas à la vision de la

spécialisation internationale, comme l'explique Ricardo. La

théorie traditionnelle n'explique pas non plus l'essor des firmes

multinationales ni le développement du commerce intra firme (un tiers du

total) puisque, par hypothèse, le capital n'est pas mobile.

Ainsi, les travaux de l'économiste Paul Krugman tente

d'expliquer les nouvelles tendances des échanges, en développant

la nouvelle théorie du commerce part de l'hypothèse selon

laquelle la concurrence parfaite n'existe pas sur les marchés et que les

économies d'échelle sont possibles. « M.

Rainelli ,1997»

Krugman a élaboré une pensée robuste dans

la 'nouvelle théorie du commerce international'. Partant de

l'écart considérable entre les prédictions de la

théorie traditionnelle et les constations empiriques, il remet en cause

toutes les idées antérieures. En 1985, avec Helpman, il observe

trois caractéristiques du commerce international non expliquées

par les théories traditionnelles de Ricardo à Hos : d'abord, les

échanges se développent le plus rapidement entre pays

développés qui présentent des dotations factorielles

voisines, contrairement aux

affirmations de théorie Hos ; ensuite, le commerce

intra branche constitue une part croissante des échanges, ce qui reste

inexpliqué aussi bien par la théorie ricardienne que celle de

l'Ecole suédoise et enfin les firmes multinationales dans leur forme

actuelle ne peuvent s'intégrer dans le champ d'analyse des

théories traditionnelles. Les faiblesses de ces théories reposent

sur les hypothèses de concurrence alors que les firmes qui sont à

l'origine du commerce international, sont des oligopoles analysés par

les études d'économie industrielle. «

M.Kassé ,2008 ».

La théorie de Krugman permet d'une part d'analyser les

échanges entre des pays ayant des dotations en ressources initiales

identiques et un niveau technique comparable et, d'autre part, de comprendre le

développement des échanges intra branche.

Les principales conclusions de cette nouvelle théorie

du commerce international autorisent un gouvernement à intervenir dans

les échanges afin d'aider ses entreprises à capter une partie de

la rente ou à pénétrer sur un marché, remettant

ainsi en cause l'arbitraire et le hasard de l'histoire. En fait, le

schéma de spécialisation peut se trouver verrouillé par

l'accumulation de gains tirés des échanges.

Les résultats de cette nouvelle théorie doivent

toutefois être nuancés décisive :

Le rôle des rendements croissants sur le commerce

international avait déjà été mis en

évidence, la formalisation apporte à la théorie

économique plusieurs résultats fondamentaux qui n'avaient pu

être établis plus tôt en raison de la difficulté de

modéliser la structure du marché. En ce sens, cette

théorie ne constitue pas une innovation décisive.

La concurrence imparfaite à proprement parler, la

diversité des comportements stratégiques ne permet pas

d'envisager un modèle unique capable de présenter tous les

résultats possibles. Dans ces conditions, la nouvelle économie

internationale n'est pas à même de fournir une synthèse

sérieuse des actions politiques à engager.

Quoi qu'il en soit, la nouvelle approche du commerce

international constitue une avancée théorique importante

puisqu'elle complète les analyses établies par la théorie

traditionnelle. En revanche, elle ne se présente que comme un

complément d'étude de la théorie traditionnelle.

« S. Coissard, 2007 ».

II. Avantages et coûts de l'intégration

L'intégration régionale est perçue comme

une stratégie qui permettra d'accélérer la croissance et

le développement en remédiant à la modicité de la

production, des investissements et des échanges. Cependant, cette

stratégie a aussi un coût.

Des avantages découlant de l'intégration en

particulier :

1. La baisse des coûts de production à

l'intérieur de la région grâce aux économies

d'échelle due à la réduction des barrières

tarifaires et non tarifaires.

2. L'accélération du rythme des investissements

dans les Etats membres en réduisant les distorsions en

élargissant les marchés et en renforçant la

crédibilité de réformes politiques et

économiques.

Outre, l'impact direct sur la production, la croissance des

investissements directs étrangers peut favoriser le transfert de

connaissances et de technologies ainsi que les retombées, et

améliorer ainsi la productivité dans les pays membres.

L'intégration régionale permet aussi de baisser

les prix grâce à la réduction des tarifs et à la

concurrence et l'élargissement de la gamme de choix pour les

consommateurs, et permet également aux pays membres de renforcer leur

pouvoir de négociation économique sur la scène

internationale.

Les mécanismes d'intégration régionale

peuvent favoriser la coopération de deux façons. D'abord, ils

peuvent fournir un cadre de coopération pour le partage des ressources

(cours d'eau, routes et voies ferrées, réseaux

électriques) ou de problèmes communs (pollution ou pénurie

de transport). Ancrer la coopération régionale dans les

mécanismes d'intégration renforce le caractère

contraignant. Ensuite, les contacts réguliers et la collaboration entre

décideurs que les mécanismes d'intégration

régionale permettent, peuvent améliorer les relations et la

confiance, et faciliter ainsi la coopération dans des domaines qui ne

font pas explicitement l'objet d'un accord.

L'intégration permet aussi de réduire les

risques de conflit vu que l'interdépendance entre membres rend les

conflits plus coûteux, et des contacts politiques réguliers

permettent de créer la confiance et de faciliter la coopération.

« Nations Unies ».

Par conséquent, ces avantages dépendent du

degré d'engagement et de la confiance qui se crée entre les Etats

membres.

Au delà de ces avantages considérés comme

globalement positifs pour la zone, l'intégration, entraîne des

coûts.

D'abord, le remplacement de produits à bas prix venant

de pays non membres par des produits plus chers provenant des pays partenaires

; en raison de la diminution des obstacles tarifaires ; pose des

problèmes majeurs vue que toute diminution ou suppression des droits de

douane entraîne des moins values budgétaires importantes pour les

différents pays, surtout pour des pays en proie à de graves

difficultés financières, et que leur fiscalité

caractérise essentiellement par l'importance de la fiscalité de

porte dans le montant total des recettes budgétaires des Etats, et donc

toute perte de recettes est lourde de conséquences.

Alors que le coût de ces pertes dépend de la

capacité des membres d'adopter d'autres moyens de mobiliser des fonds,

ce qui peut être assez élevé dans les pays en

développement.

Il peut y avoir également des coûts liés

à l'inégalité des avantages et des coûts

résultante des écarts de développement existant entre

différents pays membres notamment sur le plan industriel, en d'autres

termes les pays dotés de tissus industriels développés et

de circuits de distribution élaborés profitent plus des effets de

l'intégration que les pays moins avancés à tissus

industriels peu étoffés.

En outre, l'intégration peut entraîner une perte de

souveraineté nationale et l'abondant des cultures nationales.

D'une manière générale,

l'intégration régionale apportera plus d'avantages qu'elle ne

générera des coûts en vue des efforts un effort de mise en

place de mécanismes de compensation pour y remédier.

Partie 3

EVALUATION DE LA GRANDE ZONE

ARABE DE LIBRE ECHANGE

Chapitre VI : Réussite ou échec de cet

accord ?

I. Intervalle de réussite

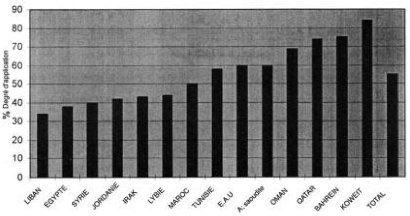

I.1. Degré d'applicabilité de la GZALE

Le graphique ci-après traduit le classement des pays

arabes selon leur degré d'application des recommandations de la

GZALE.

Évolution du degré d'application de la

GZALE

1998-1999

Source : Document de la Ligue Arabe

Le diagramme classe de manière progressive les pays

membres de la GZALE, on constate que les pays de Golf sont les plus exigeants

dans l'application des dispositions de la GZALE, tandis que le Liban et

même l'Égypte sont les plus réticents.

Bien que les premières tentatives d'intégration

régionale remontent aux années cinquante, l'accord GAFTA est

certainement le plus abouti. En effet, les droits de douane ont

été complètement éliminés le 1 janvier 2005

; l'accord couvre actuellement 17 pays dans la zone arabe ; il s'appuie sur une

liste « négative » ; il inclut les produits agricoles ainsi

des accords supplémentaires sur la libéralisation des services

(signés en 2003) et sur la coopération en matière de

recherche et de technologie. « N. Péridy., 2008

»

I.2. Degré d'impact de la GZALE sur les

échanges commerciaux interarabes

La réussite de l'accord dit GZALE peut être

évalué au niveau des flux commerciaux et d'investissement des

pays membres.

-Evolution des investissements :

Les investissements arabes bilatéraux ne

représentaient en 2001 que 2,9 milliards de dollars, bien qu'ils aient

augmenté de 10 % entre 2001 et 2002. A cet effet, les études de

l'union des chambres arabes visent à assurer, la garantie des

exportations et des investissements libanais dans les pays arabes, et l'accord

des facilités aux industriels et aux exportateurs ; par les banques ; en

effectuant un réescompte des traites commerciales garanties à des

intérêts abordables. Par ailleurs, les mêmes études

montrent que les capitaux arabes placés à l'étranger ont

été estimés à près de 800 milliards de

dollars. L'un des objectifs primordiaux de la création de la zone arabe

de libre-échange consiste à les attirer et à les mettre au

service de l'économie arabe.

-Evolution des échanges commerciaux :

Selon le rapport de l'union des chambres de commerce arabes,

le volume des échanges commerciaux entre les pays arabes a doublé

durant les dernières années, passant de 7 % en 2005 à 14 %

au début de 2008.

Notons que le commerce intra-GAFTA a augmenté de

façon importante depuis la mise en place de l'accord en 1998 (+15% en

moyenne annuelle depuis 1998).

Certes, le commerce intra-régional est passé de

9,8% en 1998 à 11,2% en 2005, mais, cette part reste beaucoup plus

faible que celle correspondant à l'union européenne.

-Evolution des exportations :

La part des exportations arabes dans le total du commerce

international est ainsi passée de 3,9 % en 2001 à 3,8 % en

2002.

Sur la période allant de 1998 et 2002, les parts des

différents pays dans le total des exportations arabes ont connu les

augmentations suivantes : le Soudan (64.9%), la Syrie (61.9%), l'Irak (29.8%),

le Liban (28.4%), l'Arabie Saoudite (24.4%), la Mauritanie (23.8%), le

Bahreïn (22.3%), l'Egypte (19.5%), la Tunisie (16.5%), la Libye (14.4%),

le Koweït (12.7%) et le Maroc (10.6%). «S.Rizkallah

».

En conclusion, la création de la zone arabe de

libre-échange s'avère un projet prometteur pour la relance des

exportations ainsi que pour la relance des investissements arabes. Toutefois,

la réalisation des objectifs souhaités dépend de la

coopération entre les secteurs privés et publics ainsi que de la

rigueur dans l'application des recommandations et dans l'abolition des

différents types d'obstacles.

A titre indicatif, on présente l'évolution des

exportations et importations entre le Maroc et les pays membres de la GZALE,

sur la période 2005-2006, classés au niveau mondial.

Membre associé de l'union européenne, membre

actif de l'union du Maghreb arabe, le Maroc négocie

l'établissement d'une zone de libre échange avec la Turquie et la

Mauritanie, et crée une zone franche avec la Tunisie, également

enregistre une évolution en termes des échanges commerciaux avec

les pays partenaires.

Commerce extérieur du Maroc « 2005-2006

» (Importations)

|

Rang

|

Pays

|

2005

|

2006

|

Evolution

2005-2006

|

|

Poids KG

|

Valeur DH

|

Poids KG

|

Valeur DH

|

Poids %

|

Valeur%

|

|

3

|

A. Saoudite

|

3777250497

|

12186202215

|

3924992146

|

13922608786

|

3,9

|

14,2

|

|

14

|

Algérie

|

1009247297

|

3168855569

|

1190486102

|

4086902938

|

18,0

|

29,0

|

|

24

|

Egypte

|

238012383

|

1431966794

|

329060073

|

1834593498

|

38,3

|

28,1

|

|

28

|

EAU

|

346706696

|

877087383

|

367954184

|

1336233868

|

6,1

|

52,3

|

|

31

|

Tunisie

|

113464001

|

1105704390

|

114434075

|

1177430413

|

0,9

|

6,5

|

|

33

|

Libye

|

218305609

|

629335631

|

174563280

|

830838237

|

-20,0

|

32,0

|

|

50

|

Qatar

|

16632387

|

184309994

|

20601596

|

235954837

|

23,9

|

28,0

|

|

52

|

Bahreïn

|

38308193

|

273989765

|

8165560

|

216704694

|

-78,7

|

-20,9

|

|

54

|

Koweït

|

161128413

|

237590845

|

166516989

|

202518143

|

3,3

|

-14,8

|

|

57

|

Liban

|

4536870

|

122654052

|

5747261

|

178225589

|

26,7

|

45,3

|

|

59

|

Syrie

|

54121739

|

143738780

|

18065362

|

169215989

|

-66,6

|

17,7

|

|