INTRODUCTION GENERALE

1. Choix et intérêt du sujet

Le choix de ce sujet est venu à notre esprit

après avoir constaté que tout problème ayant touché

l'institution financière dont nous sommes client a eu un impact direct

sur une grande partie de ses clients.

Certains penseurs préoccupés des systèmes

bancaires suggèrent qu'une gestion des crédits parfaitement

structurée contribue à une meilleure évaluation des

risques crédit ainsi qu'un encaissement plus efficace des

créances, deux facteurs d'augmentation de la rentabilité et des

moyens d'action d'une entreprise1. Ainsi, la bonne gestion des

crédits rend la vie d'une entreprise saine et prospère. Or,

savoir conduire une bonne analyse des dossiers des emprunteurs est une base

indispensable pour bien minimiser au maximum le risque que court l'octroi des

crédits. Ceci garantit le retour de fonds en due et bonne forme et

même dans le délai presque prévu pour rendre des

liquidités profitables à la majorité des

sociétaires. La croissance, l'essence et la longévité

d'une institution financière bancaire prennent naissance à partir

de cette base.

A cet effet, nous avons eu intérêts à traiter

sur ce sujet.

1.1. Intérêt personnel

La Banque Populaire du Rwanda s.a. étant l'une des

institutions financières que nous avons fréquentées,

connaître son système d'octroi des crédits nous a

semblé fort curieux.

En outre, notre travail a un intérêt capital pour

nous car nous approfondissons nos connaissances à travers l'analyse de

l'octroi des crédits particulièrement au sein de la branche de

Rubavu, la notion qui nous a toujours intéressé.

1 CRION : Credit management Cyclus, 2010

1.2. Intérêt académique et

scientifique

Nos quatre ans de formation universitaire nous ont fait

produire ce travail en vue d'être sanctionné d'un diplôme

universitaire en ce domaine. De plus, cette étude va renforcer les

connaissances théoriques et pratiques acquises et sera de

référence aux autres chercheurs qui seront

intéressés d'approfondir leurs recherches au présent

domaine.

1.3. Intérêt social

Notre travail a été choisi sur base de sa

pertinence sociale car il consiste en ligne conductrice aux gestionnaires des

banques toujours préoccupés du succès de leurs

organisations au sein de la société. Aussi seront-ils

intéressés, les entrepreneurs qui désirent soit devenir

compétitifs soit améliorer les conditions

socio-économiques des sociétaires car cet outil favorisera la

rentrée efficace de fonds distribués en crédits.

2. Délimitation du sujet

Notre sujet est délimité dans le temps, dans

l'espace et dans le domaine. 2.1. Délimitation dans

l'espace

Notre travail concerne l'identification d'un bon emprunteur

comme un point vital dans la réussite de la BPR s.a. dans la

circonscription de la Branche de Rubavu.

2.2. Délimitation dans le temps

Dans le temps, notre travail s'étend sur une

période de 2008 à 2010 avec l'année 2008 coïncidant

avec la transformation de l'UBPR en banque commerciale renommée BPR

s.a.

2.3. Délimitation dans le domaine

Notre travail est consacré à la gestion

adéquate des crédits, qui prend naissance dans l'identification

d'un bon emprunteur. Ainsi, nous allons faire recours au domaine de la gestion

des projets, des théories et pratiques bancaires, sciences

informatiques,...

3. Problématique

Le lucre est l'élément le plus visé au

niveau planétaire et la réussite d'une firme dépend des

fonds excédentaires collectés au fil des exercices.

A part la tradition juive et le système bancaire

islamique qui prohibent le prêt à intérêt quelque

soit le taux2, la gestion des prêts à

intérêts a toujours occupé une place

privilégiée dans la gestion des crédits au sein du

système bancaire international actuel.

De la sorte, cet élément est

particulièrement surveillé dans les banques, dans les

coopératives, dans les entreprises, etc. partout dans le monde. Cette

politique permet, dès la naissance de la firme, une croissance

galopante, une permanente autonomie et une fiable survie envers les partenaires

ou associés. C'est ainsi que les dirigeants et autres responsables

doivent analyser les états financiers des demandeurs de crédits

(bilans et compte d'exploitation) de certains exercices pour porter un jugement

de valeur sur la santé financière de l'emprunteur. En outre,

divers autres documents sont analysés pour mieux arriver à une

conclusion efficace en ce qui concerne la personnalité et

capacité de remboursement d'une firme ou de l'individu. Cependant, la

problématique de cette pratique réside dans les

difficultés d'analyser les ressources financières du demandeur de

crédit dont le futur est incertain et dont le passé connaît

des déclarations à vices cachées. Ainsi, ceci

déroute les prévisions sur les ressources financières

futures du demandeur et donc le risque de la banque devient élevé

plus le futur est lointain.

2 BOUDJELLAL,M : Le Système Bancaire

Islamique, Institut International de la Pensée Islamique,1998

Pour mieux appréhender notre sujet consacré

à l'identification d'un bon emprunteur, il importe de relever les

conditions générales d'octroi des crédits au sein de la

BPR s.a. Branche de Rubavu. En outre, nous allons mentionner, à travers

certains exemples tirés des sous branches de la branche de Rubavu, des

irrégularités constatées.

Pour donner une orientation à notre recherche, il nous

semble nécessaire de partir des questions suivantes que nous nous sommes

posés vu les mauvais débiteurs affichés devant les

guichets des sous branches de la BPR s.a. à Rubavu:

- Sur base de quoi on qualifie quelqu'un d'un bon emprunteur

pour que la BPR s.a. puisse s'assurer de sa propre prospérité et

du retour de ses fonds distribués sous formes de crédits ?

- Quels sont les effets des décisions prises par le

comité de crédits de

la BPR s.a. Branche de Rubavu sur les

dossiers des emprunteurs ?

4. Hypothèses de la recherche

Selon l'académie française, le mot

hypothèse vient du grec hupothesis au XVIe Siècle par

intermédiaire du latin hypothesis qui signifie « action de mettre

dessous ; base d'un raisonnement ; supposition ».

Ici l'hypothèse est définie, selon la même

source, comme une proposition qu'on avance à titre provisoire pour

interpréter certains phénomènes, expliquer certains faits,

et qui doit être ultérieurement contrôlée par

l'expérimentation ou la déduction3.

Ainsi donc, les hypothèses sont des réponses

anticipées aux questions posées dans la problématique et

il appartient au chercheur de les confirmer, les nuancer ou les infirmer dans

le développement de son travail.

Nous avons anticipativement répondu aux questions

posées dans notre problématique :

3CNRTL : Portail lexical, 2009

- La base fiable serait une solide capacité de

remboursement du demandeur de crédit axé tant sur le passé

que sur le futur comme prescrirait la politique des crédits de la BPR

s.a.

- Les décisions du comité de crédits

pourraient avoir à la fois des effets positifs et négatifs sur la

santé de la banque et de l'emprunteur.

5. Objectifs du travail

L'identification d'un emprunteur digne de crédit et son

impact sur la prospérité de la BPR s.a., Branche de Rubavu,

constitue notre objectif global.

En outre, notre recherche poursuit entre autres les objectifs

spécifiques suivants :

1. Mettre en évidence l'impact de certains ratios

usitées en matière de crédits dans la BPR s.a. sur le

dossier d'un emprunteur;

2. Dégager les effets des actions mises en place

dès la décision négative ou positive sur la demande d'un

crédit.

6. Choix des méthodes et techniques 6.1.

Techniques

Une technique est définie comme l'ensemble des

procédés qu'on doit méthodiquement employer pour un art,

pour une recherche, dans un métier. 4

Dans le processus de récolte des données, pour

notre travail, nous nous servirons des techniques suivantes :

- La technique documentaire pour consulter les

ouvrages et autres document en rapport avec notre sujet de recherche.

- La technique d'interview pour bien mener un

entretien avec le personnel de la BPR s.a. et les élaborateurs des

projets pour plus d'éclaircissements sur des mesures

préventives.

6.2. Méthodes

Etymologiquement et selon le CNRTL, le mot méthode

vient du grec methodos au XVIe siècle et signifie «

cheminement, recherche ». Le même auteur définit le mot

méthode comme toute démarche ordonnée, tout ensemble

de moyens raisonnés permettant de parvenir à un résultat,

d'établir une pratique5.

Selon le dictionnaire de l'académie française,

une méthode est une manière de conduire sa pensée, de

penser, de dire ou de faire quelque chose suivant certains principes et avec un

certain ordre6.

Pour interpréter les données qui seront recueillies

au moyen des techniques, les méthodes suivantes nous seront utiles :

- La méthode analytique pour analyser les

documents et formulaires utilisables pour la demande d'un crédit.

- La méthode statistique pour

présenter nos données sous forme des tableaux chiffrés.

- La méthode descriptive pour la

description de notre milieu d'étude.

- La méthode comparative pour faire une

étude comparative des

situations des risques de la BPR s.a. pour

juger sur leur évolution.

7. Subdivision du travail

Outre l'introduction et la conclusion, ce travail est

subdivisé en trois chapitres.

Le premier chapitre est axé sur le cadre théorique

et conceptuel où nous allons présenter les théories en

rapport avec notre sujet d'étude.

5 CNRTL : Portail lexical, 2009

Le second chapitre est consacré à

l'identification d'un emprunteur dans la BPR s.a. Dans celui-ci, nous allons

décrire, d'une manière explicite, notre milieu d'étude

notamment l'histoire de la BPR s.a., l'organigramme de la BPR s.a. Branche

Rubavu, etc.

Dans ce deuxième chapitre, nous allons également

procéder à la mise en évidence des indicateurs d'un

emprunteur digne de crédit au sein de la Branche de Rubavu pour pouvoir

vérifier la première hypothèse.

Les décisions prises par le comité de

crédits, ainsi que leurs effets, fait l'objet de notre troisième

chapitre. Dans ce chapitre, nous allons traiter les causes de refus ou accord

sur le financement d'un projet de l'emprunteur.

En fin, nous allons mettre en évidence les

conséquences de ces décisions soit sur la santé de la

banque soit sur la santé économique ou morale de l'emprunteur en

vue de pouvoir vérifier la deuxième hypothèse.

CHAP. I: CADRE THEORIQUE ET

CONCEPTUEL

I.1. Généralités sur les

banques

Avant d'entrer en profondeur de notre sujet, nous allons faire

entendre d'abord certaines notions qui, à notre sens, peuvent clarifier

la portée de notre réflexion comme le développement des

systèmes financiers au niveau planétaire, les crédits et

certains défis de ces systèmes eu égard à leur

mission en temps qu'entreprises à but lucratif, etc.

I.1.1. Histoire de la banque

Etymologiquement et selon le dictionnaire

Mediadico.com, le mot banque vient de

la langue italienne banca ou banco à cause du banc

qu'avaient à l'origine, comme beaucoup d'autres marchands, ceux qui

faisaient le commerce d'argent7. Ce mot apparaît dans la

langue française au milieu du XVe siècle8 et

signifiant table de comptoir9 qui s'est ensuite devenu

« Etablissement de crédit ».

Ainsi, on peut définir la banque comme une entreprise

qui collecte l'épargne des clients, gère leurs

dépôts, accorde des prêts et offre des services

financiers.

Grâce à ses rôles, elle est née

après l'admission de la monnaie qui, dès lors, a facilité

l'échange vues les complications des échanges des biens de

consommation ou troc. A la naissance de la banque, les riches

propriétaires de grandes fortunes entassaient dans leurs coffres des

monceaux de pièces, dont ils ne savaient plus comment en

préserver de l'avidité des voleurs10. Le temps

des banquiers, au XVIIIe Siècle, les banquiers ont débutaient

assurant un double service notamment celui de

7 MEDIADICO : Dictionnaire Mediadico Familial,

2010

8 WIKIPEDIA: L'encyclopédie Libre,

2010

9 WIKIMEDIA: Le dictionnaire Libre, 2010

10 DUBOIS J.P. : Petite Histoire de la Monnaie,

1983, P.16

gardiens des liquidités de leurs clients et celui

de changeurs11. A cette époque, les monnaies en

circulation étaient variées car chaque ville importante

battait sa propre monnaie12 : les pièces de monnaie

métallique. Ces banquiers donnaient un reçu à quiconque

les confiait un dépôt d'or ou pièces de monnaie. Ces

reçus ou certificats de dépôts ont été par

après émis en plusieurs reçus divisionnaires pour

faciliter les retraits partiels sur les dépôts.

Tant que la confiance en la solvabilité du banquier

restait intacte, personne ne sentait le besoin de convertir ces billets de

banque en métal précieux13. Le banquier

étant assuré que les clients ne reviendraient réclamer

leur fonds en même temps, cette confiance a fait naître le

troisième rôle bancaire des prêts avec ou sans

intérêts sur les dépôts propres du banquier ou des

déposants. A ce stade, les événements horribles comme la

guerre ou la mort d'un seigneur banquier pourraient semer la crainte aux

déposants qui pourraient ne pas récupérer facilement leurs

dépôts. Vu l'importance de la banque, les Etats se sont

réservés le privilège d'émission de la monnaie

fiduciaire à travers d'un organisme spécialisé et avec un

cours forcé de la monnaie.

De nos jours, l'évolution du système bancaire

prouve une progression avancée avec l'utilisation de la monnaie

fiduciaire, de la monnaie scripturale, de l'ordre de virement, des effets de

commerce, des transferts internationaux rapides de fonds, des cartes

magnétiques (de crédit ou de débit),... facilitant une

circulation rapide de fonds.

Par contre, derrière cette évolution file la

progression galopante de la technologie frauduleuse des escrocs contre le

système financier et bancaire qui accentue les risques du

système.

Parmi ces risques, on pourrait dénoncer le vol par moyens

des cameras et détecteurs de réseau sans fil aux points des

ATM.

11 DUBOIS J.P. : Petite Histoire de la Monnaie,

1983, P.16

12 Idem

13 DUBOIS J.P. : Op. cit., P.18

En plus, le développement atteint ne bloque en aucun

cas les crises qui ont depuis longtemps embarrassé le système

bancaire. En XXIe Siècle, la crise systémique bancaire due aux

crédits hypothécaires nommée crise de subprime s'est

approfondie depuis août 2007 et a conduit à la quasi faillite d'un

grand nombre d'établissements. Selon le Conseil d'Analyse

Economique14, cette crise est survenue après l'apparition de

la crise de surendettement due au paradoxe de tranquillité doublé

du paradoxe de crédibilité basé sur la bonne croissance et

taux d'intérêt bas depuis les années 1970. Ce

surendettement pour anticiper aux grands profits a fragilisé

l'économie. Ainsi, beaucoup d'investissements ou crédits ont fait

une inflation ou hausse des prix et a causé un

déséquilibre économique brutal difficile à

maîtriser et donc des difficultés de remboursement surtout pour

des crédits subprimes. Selon Martin Gollmer15, le

système bancaire canadien est considéré comme le

système le plus sain au monde, la Suisse étant au 16e

rang et les EUA étant au 40e rang.

En dépit de cela, la crise économique et

financière a marqué les banques canadiennes avec une provision de

11 milliards de dollars canadiens pour les six grandes banques du Canada. Selon

le site internet16, la majorité des banques tombe en

état de quasi faillite et doit être partiellement

nationalisée ou renforcée par des capitaux publics. Partout le

crédit est mort et ceci provoque le blocage de nombreux marchés.

D'après ce site, le commerce international pour la première fois

depuis la fin de la seconde guerre mondiale entre en régression avec une

chute extrêmement brutale et le placement des dépôts est un

peu évité.

14CONSEIL D'ANALYSE ECONOMIQUE: La crise des

subprimes, Paris, 2008, P.13

15GOLLMER, M.: Les banques canadiennes sur le

chemin du succès grâce à la prudence, Toronto,SD

16 WIKIPEDIA: L'encyclopédie Libre, 2010

I.1.2. Les types des banques

Selon le site internet17, on distingue les banques

en plusieurs types en fonction des activités qu'elles entreprennent ou

encore selon leur actionnariat. En ce qui concerne des activités, on

parle de banque centrale, banque de dépôt, banque

d'investissement, des banques spécialisées,

etc. et, pour l'actionnariat on distingue

des banques commerciales, banques mutualistes et des banques de l'Etat.

I.1.2.1. Types des banques selon leurs activités

1. La banque centrale

Ce fut le cas notamment en Suède pour la « Banque

du Parlement » (La Riksbank suédoise d'après Robert

Laffont18) instituée en 1656 et qui fut, sans doute, la

première banque centrale19 pilotant le système

financier. Selon Robert Laffont20, le système

financier d'un pays est constitué par un ensemble d'organismes

privés ou publics qui agissent comme moteurs ou intermédiaires

dans le processus de création, de conservation, de transmission, de

prêt, etc. de l'argent.

De nos jours, l'ensemble des banques d'une même zone

monétaire forme un système bancaire et financier piloté

par une banque particulière liée aux pouvoirs étatiques ou

interétatiques.

Celle-ci est la banque centrale, la banque ou institution

d'émission, la banque des papiers (en Suisse)21, la banque de

premier rang22, la banque nationale, la banque de la

république, la banque mère ou la banque des banques et est

souvent dénommée banque de l'Etat ou banque de la nation.

17WIKIPEDIA: L'encyclopédie Libre,

2010

18LAFFONT, R. : L'argent et sa fonction, Ed.

Grammont, Barcelone, 1975, P. 65

19 ADENOT J. & ALBERTINI J.M.: La Monnaie et

les Banques, Ed. Du Seuil, Paris, 1975, P.63.

20 LAFFONT, R. : L'argent et sa fonction, Ed.

Grammont, Barcelone, 1975, P. 65

21 SILEM, A., ALBERTINI ET AL.: Lexique

d'économie, Ed. Dalloz, Paris, 2006, P.81

22 SILEM, A., ALBERTINI ET AL.: Op. cit.,

P.79

Les rôles de la banque centrale peuvent être

résumés comme suit23 :

- superviser l'ensemble des banques et autres institutions

financières bancaires ou non bancaires ;

- assurer l'émission des billets et pièces de

monnaie ;

- veiller à la solvabilité des banques à

l'égard des déposants ; - superviser la production de la monnaie

scripturale ;

- Stabiliser la monnaie, comme par exemple, si d'une

année à l'autre le Produit National augmente de 6% et les prix de

8%, la masse monétaire devrait en première approche augmenter de

14%24.

Selon Robert Laffont25, les diverses fonctions des

banques centrales sont très semblables et ces banques peuvent remplir

d'autres fonctions selon les dispositions en vigueur dans chaque pays comme la

centralisation des réserves du pays, la coordination des paiements

extérieurs, etc.

2,. Les banques de dépôt

Renommées « Commercial banks » en anglais par

le site internet26, ces banques travaillent essentiellement avec

leurs clients qui peuvent être des particuliers, des professionnels ou

entreprises. Ces banques assurent le rôle d'intermédiation en

recevant des dépôts qui sont ensuite transformés en

prêts. Elles assurent donc l'intermédiation entre ceux qui ont de

l'argent dormant et ceux qui souhaitent de financement.

Selon le glossaire Vernimmen27, ces banques

collectent des ressources du public principalement par le biais de la tenue des

comptes et prêtent aux entreprises.

23 ADENOT J. & ALBERTINI J.M.: La Monnaie et

les Banques, Ed. Du Seuil, Paris, 1975, P.87 24ADENOT J. &

ALBERTINI J.M.: Op. cit., P.101.

25 LAFFONT, R. : L'argent et sa fonction, Ed.

Grammont, Barcelone, 1975, P.67

26 WIKIPEDIA: L'encyclopédie Libre,

2010

27VERNIMMEN, P. et all : Glossaire Vernimmen,

2005

Au cas où les banques de dépôt se

préoccupent aux particuliers, aux professionnels et aux petites et

moyennes entreprises, elles sont spécialement dites de banques de

détail, « Retail banking » en anglais par opposition aux

banques d'affaires qui s'occupent aux moyennes et grandes entreprises.

Selon le glossaire Vernimmen, une banque de détail est

une banque qui s'occupe des opérations bancaires de faible montant

unitaire faites essentiellement avec les particuliers, les professions

libérales et les petites entreprises.

3,. Les banques d'investissement ou

d'affaires

Selon le site internet28, on différencie

parfois la banque d'investissement de la banque d'affaires en attribuant

à la première les activités de marchés ou

intermédiation dans les opérations financières avec des

fonds propres ou crédits des grandes organisations internationales comme

la banque mondiale.

Les banques d'investissement, selon le dictionnaire

WordReference29, sont actives sur le marché financier en

réalisant les opérations sur titres et valeurs mobilières

et donc se chargent des opérations financières comme

émissions d'emprunts obligataires, souscriptions d'actions,

fusions-acquisitions, etc.

On attribue, à la seconde, les activités de

finance d'entreprise ou la prise et gestion des participations dans les

moyennes et grandes entreprises industrielles ou commerciales souvent par

recours aux fonds propres de la banque. En plus, selon le lexique

Edubourse30, c'est une banque dont l'activité est le conseil

et la gestion auprès d'institutionnels ou d'autres entreprises. Ainsi,

cette banque peut étudier et rechercher d'éventuels

28 WIKIPEDIA: L'encyclopédie Libre, 2010

29WORLDREFERNCE: Oxford Unabridged dictionary,

2010 30 FINSTREET: Lexique Edubourse, 2000

repreneurs dans le cadre d'un projet de cessions

d'activités. Elle peut aussi apporter son expertise dans le cadre de

rachats de concurrents ou encore de reprise par les cadres de l'entreprise.

Selon Ahmed Silem31, une banque d'affaires est une

banque dont l'activité principale est, outre l'octroi de crédits,

la prise et la gestion de participation dans des affaires existantes ou en

formation.

Selon le glossaire Vernimmen32, une banque

d'affaires est une banque qui a un rôle d'intermédiaire dans les

opérations financières : introduction en bourse, augmentation de

capital, placement d'emprunt, opération de fusion-acquisition,

etc. et ne prête quasiment pas.

Ces banques ne reçoivent pas les dépôts

des particuliers et recherchent donc les liquidités auprès des

autres grandes banques, des marchés monétaires ou de la Banque

centrale bien que la plupart des banques d'investissement européennes

font les activités des banques de dépôts, d'assurances et

autres33 et donc négligent cette différence.

Récemment, Selon Ahmed, la distinction des banques

d'affaires et banques de dépôts n'est plus officielle dans

certains pays. Les banques d'affaires se sont développées en XIXe

Siècle ayant un caractère confessionnel et étaient surtout

des banques familiales.

Aussi, selon le glossaire34, les banques de

dépôt se distinguent des banques d'affaires ou banques

d'investissement bien que cette distinction est en partie révolue vu

qu'aujourd'hui ces banques commerciales ont développé des

activités de banques d'investissement.

31 SILEM, A.: Lexique d'économie, Ed.

Dalloz, Paris, 2006, P.78-84

32 VERNIMMEN, P. et all : Glossaire Vernimmen, 2005

33 WIKIPEDIA: L'encyclopédie Libre, 2010

34 VERNIMMEN, P. et all : Glossaire Vernimmen, 2005

I.1.2.2. Types des banques selon

l'actionnariat

1,. Banques mutualistes

Provenant du régime d'esprit coopératif, une

banque mutualiste est une banque qui est contrôlée par ses

sociétaires qui sont souvent ses clients et détenant des parts.

Cette banque peut être cotée en bourse.

2,.Banques commerciales

Selon Ahmed Silem35, une banque commerciale est toute

banque hors banque centrale. Elle est également appelée banque de

second rang. Selon le site internet36, les banques commerciales sont

des sociétés dont le capital est détenu par des

actionnaires et sont généralement cotées en bourse.

3,.Banques d'Etat

Appelée « state bank » elle est

appelée banque de l'Etat chaque fois que le principal actionnaire est

l'Etat. En plus, on dira banques de l'Etat si les organes étatiques y

détiennent la majorité des actions.

I.1.2.3. Autres dérivées du mot

banque

Il existe une multitude d'expressions dérivées

du mot banque. A ce titre, selon Ahmed Silem37, nous allons parler

de certaines autres qui sont parmi les plus couramment utilisées.

* Une banque populaire est une institution financière

dépendant du

système de crédit populaire accordant des

crédits aux professions

35 SILEM, A.: Lexique d'économie, Ed.

Dalloz, Paris, 2006, P.78-84

36 WIKIPEDIA: L'encyclopédie Libre,

2010

37 SILEM, A.: Op. cit., P.78-84

libérales, aux artisans et aux petites et moyennes

entreprises. A ce sujet, d'après Charles Martinet38, un

crédit populaire est un réseau de banques en forme de

sociétés coopératives.

* La Banque Mondiale, synonyme de BIRD (Banque Internationale

pour la Reconstruction et le Développement) est une

institution financière internationale dont la création fut

décidée en juillet 1944 en même temps avec le Fonds

Monétaire International (FMI). Le FMI agit à court terme et la

BIRD agit à moyen et long terme pour aider à la reconstruction

des pays membres et à leur développement économique. Le

capital de cette banque est souscrit par les Etats membres, au prorata de leur

importance économique. La participation détermine le nombre de

voix de chaque pays dans la gestion de la banque. Elle complète ses

ressources par des emprunts et accorde des prêts aux Etats membres. Elle

accorde aussi des prêts aux entreprises privées sous garantie de

leurs gouvernements et la durée du prêt varie de 15 à 35

ans sous le taux basé sur le loyer de l'argent au marché des

capitaux.

* Une banque universelle est un établissement financier

qui fournit

toute la gamme des services bancaires à ses clients.

Selon le site internet39, une banque universelle

est la banque qui exerce, généralement en tant que groupe

bancaire, l'ensemble des activités de banque et, en particulier, celle

de banque de dépôt et de banque d'investissement y compris

même les activités d'assurance.

Selon le glossaire Vernimmen, les banques universelles ou

globales (Barclays, Citigroup, BNP Paribas, etc.) sont des grands

conglomérats financiers regroupant les différents métiers

des banques de détail, des banques de financement et d'investissements

et des banques de gestion d'actifs.

38 MARTINET, A.C. et SILEM, A. et al.: Lexique de

gestion, Ed. Dalloz, Paris, 2003, P.154

39

http://www.lexinter.net/JF/banque_universelle.htm

consulté le 7 juin 2010

I.1.3. Le fonctionnement de la banque

A travers les réglementations des banques centrales,

les banques sont toujours sous une stricte législation d'exercice et de

contrôle et assurent, pour les États et pour toute la

communauté, le traitement autorisé des opérations. Cette

réglementation fait que la banque soit équipée d'une

capacité et vigilance en vue d'anéantir, réduire ou

échapper à la majorité des risques du système

bancaire et financier.

Dans ce climat de diverses transactions, la banque maintient

diverses précautions comme :

- le payement du coût complet de chaque opération

engagée par le client,

- prélèvement d'une prime de risque sur la

transaction à réaliser notamment pour toutes les

opérations de crédits comme le retard de remboursement, faillite

du débiteur, etc.

- réalisation d'une marge en vue de gagner un profit sur

l'opération effectuée avec le client.

Dans l'histoire des banques, les premières banques

sont familiales40. A la longue, les banques ont

été nécessairement élargies en vue d'assumer les

rôles complexes envers une multiplicité d'opportunités et

se sont ensuite enrichies grâce à leurs relations avec les

pouvoirs41 (pouvoirs politiques) et selon Ahmed

Silem42, les principales de ces banques familiales sont aujourd'hui

devenues des sociétés anonymes. Parmi ces banques familiales, on

dirait les hautes banques, appelées encore les banques d'affaires, comme

La Haute Banque Catholique, La Haute Banque Juive et La haute Banque

Protestante.

40 WIKIPEDIA: L'encyclopédie Libre, 2010

41Idem

42 SILEM, A.: Lexique d'économie, Ed.

Dalloz, Paris, 2006, P.78-84

I.1.4. Système bancaire et financier au

Rwanda

Au Rwanda, la banque centrale dénommée Banque

Nationale du Rwanda (BNR) a été mise en place depuis le 24 avril

196443. Sa naissance a connu un long trajet car la circulation

monétaire au Rwanda existe depuis l'époque coloniale à

l'émission des billets de banque par la Banque Centrale du Congo Belge

et Ruanda Urundi. A l'indépendance du Congo le 30 juin 1960, la

création d'une autre banque centrale a été

nécessaire, la Banque d'Emission du Rwanda et du Burundi (BERB), vu que

le Congo a dès lors connut un statut politique différent de celui

du Rwanda Urundi. La BERB avait son siège à Bujumbura et une

branche à Kigali. Pour des raisons politiques, économiques et

psychologiques, le divorce entre le Rwanda et Urundi a donné naissance

à la banque Nationale du Rwanda avec un siège social à

Kigali.

Dès l'indépendance du Rwanda, les banques

commerciales se sont implantées sur le territoire rwandais

comme44 :

1. la BCR qui a ouvert ses portes le 09 avril 1963,

2. la BK du 24 décembre 1966,

3. la BPR du 1975,

4. la Finabank du 31 mars 1983,

5. l'Ecobank du 20 mai 1995,

6. l'Access Bank du 20 mai 1995,

7. la Cogebanque du 16 juillet 1999,

8. la KCB du 12 août 2008,

9. la Banque spécialisée BHR du 29 mai 1975,

10. la banque d'investissement BRD du 05 août 1967,

11. le CDH d'avril 2007,

12. la microfinance UOB du 24 août 2007.

43 BNR: Financial stability directorate: Annual

report on financial stability 2008, 2009

44 Idem

A part ces institutions financières bancaires, ce

rapport45 y ajoute 89 microfinances et des institutions

financières non bancaires comme RAMA, MMI, SONARWA, SORAS, CORAR,

COGEAR, Phoenix of Rwanda Assurance Company s.a., AAR Health Services Rwanda

Ltd ainsi que des courtiers d'assurance notamment Optimum Insurance Brokers,

Africa Insurance Brokers, SORCOPRA, AIB, Insurance Brokers, etc.

I.1.5. Les roles de la banque

Selon Robert Le Duff46, les banques assurent

traditionnellement trois fonctions :

- La gestion des moyens de paiement,

- La gestion de patrimoine et

- L'intermédiation.

D'après Robert Laffont47, les activités

des banques sont, à la base : - La réception de passifs ;

- La concession de crédits et de prêts, ce qui est

précisément l'activité dont elles tirent des

bénéfices.

Ainsi donc, la banque fournit des crédits qui, de nos

jours, il s'agit de son rôle le plus important comme acteur du monde

économique48.

A part les banques centrales qui jouent des rôles

spécifiques, la banque joue une multiplicité de rôle et,

selon le site internet49, ces rôles sont principalement les

suivants :

v' Assurer un rôle financier ;

v' Favoriser l'investissement ;

v' Se préoccuper de la collecte et mise en abri de fonds

;

45 BNR: Financial stability directorate: Annual

report on financial stability 2008, 2009

46 LE DUFF,R.: Encyclopédie de gestion et du

management, Ed. Dalloz, Paris, 1999, P.172 47LAFFONT, R. :

L'argent et sa fonction, Ed. Grammont, Barcelone, 1975, P. 67

48 PORTAIL CREATION PME : Une aide précieuse pour la

création de votre PME, 2003

49 WIKIPEDIA: L'encyclopédie Libre, 2010

v' Assurer le rôle de préteur de fonds ;

v' Etre prestataire de services moyennant commissions.

I.2. L'Emprunt

Un emprunt est un contrat par lequel un agent

économique obtient un titre temporaire l'usage d'un bien ou la

disposition d'une somme d'argent et s'engage en contrepartie à verser un

intérêt au préteur50. L'emprunt peut se

rembourse en une ou plusieurs dates convenues dans le contrat et ces dates sont

appelée échéances. L'engagement de rembourser ou de

restituer le bien est une dette et le délai dépassé, le

débiteur peut rembourser des intérêts

supplémentaires appelés intérêts de

pénalités ou intérêts de retard ou encore

intérêts moratoires. A ce titre, la tranche due ou exigible est

appelée tranche en retard, tranche en souffrance et tout l'emprunt porte

le nom de crédit en souffrance, créance douteuse ou encore

créance litigieuse.

Dans le contrat d'emprunt, le débiteur est un emprunteur

et du point de vue du créancier, l'opération est un prêt ou

contrat de prêt.

Lorsque l'opération porte sur une somme d'argent, le

cas sur lequel nous allons nous consacrer davantage, on dit couramment qu'il

s'agit d'une opération de crédit.

On distingue différents types d'emprunts en fonction de

plusieurs critères comme la durée, la nature juridique de

l'emprunteur, la nationalité des préteurs, etc.

Du point de vue de la durée, on utilise souvent les

expressions de crédit à court terme, crédit à moyen

terme et crédit à long terme.

Si ces emprunts sont appliqués comme obligations

émises par les collectivités publiques, on parle de l'emprunt

obligataire et ici un emprunt est définit, selon Littré dans le

dictionnaire

Mediadico.com comme des sommes

qu'un gouvernement, une commune, une grande entreprise

50 SILEM,A. et ALBERTINI,J.M. et al.: Lexique

d'économie, Ed. Dalloz, Paris, 2006, P.325

obtient par les souscriptions volontaires des particuliers,

à la condition d'en servir les

intérêts51.

Du point de vue nature juridique, on distingue des emprunts

publics aux emprunts privés.

Les premiers sont appliqués comme élément

de la politique économique de l'Etat dans la réduction de la

masse monétaire en circulation ou comme moyen de se procurer des moyens

de financement du déficit budgétaire, etc.

Les emprunts privés, à leur tour, sont émis

par des entités privées en vue d'accroitre leurs capitaux par

recours aux ressources extérieures.

Quant à la nationalité, les emprunts

auprès des résidents constituent la dette publique

intérieure et constituent la dette publique extérieure dans le

cas de cette transaction avec l'étranger.

I.3. Le crédit

Selon le dictionnaire Mediadico.com52 le mot

crédit vient du verbe latin credere, croire (participe

passé creditum), et de l'italien credito. Dans ce

dictionnaire, l'Académie française (8e édition)

définit le mot crédit comme une réputation

d'être solvable et de bien payer, qui fait que l'on trouve

aisément à emprunter. Dans ce même dictionnaire, selon

Littré, le crédit est, proprement et étymologiquement,

la confiance qu'inspire notre solvabilité, et qui fait qu'on nous

prêtera de l'argent et, figurément, qu'on aura pour nos avis ou

nos demandes une déférence méritée par notre

caractère, par notre position, par notre talent, etc.

Ainsi donc, accorder un crédit est une action qui

repose sur la confiance que le prêteur accorde à l'emprunteur de

qui il attend le remboursement normal du prêt après une analyse

approfondie de divers paramètres financiers marquant la santé de

l'emprunteur. De manière générale, plus

51 MEDIADICO : Dictionnaire Mediadico Familial,

2010

52 Idem

le prêteur a confiance dans l'emprunteur, plus il lui

prête une somme importante avec un faible taux d'intérêt.

Inversement, plus l'emprunteur a moins de crédit aux yeux du

prêteur, plus celui-ci sera soucieux et exigera des garanties

gigantesques à un taux d'intérêt élevé.

Grâce à son rôle suprême dans la

société humaine, le crédit est un élément

qui a préoccupé la collectivité humaine depuis

l'antiquité. Néanmoins, l'octroi d'un crédit est l'une des

activités économiques qui entraîne des risques et donc les

dirigeants banquiers doivent les gérer et avant tout les évaluer.

Pour cela, il faut les identifier puis les réduire au minimum, assumer

financièrement la charge de ceux qu'ils jugeront acceptables (en

fonction de la taille et des capacités financières de

l'entreprise), traiter par des tiers selon des processus d'externalisation des

risques liés à certaines activités, et enfin

transférer certains risques auprès de professionnels de

l'assurance qui assureront une garantie financière.

Selon la source internet53, on distingue quatre

manières de gérer le risque : prévention du risque,

l'acceptation, la réduction et enfin le transfert. Bien qu'il est

difficile d'anéantir totalement le risque, il faut identifier des

signaux d'alarme face aux dangers, à travers l'acquisition et l'analyse

de l'information à temps.

Pour cela, certaines entreprises du secteur bancaires

aujourd'hui capables de se financer directement sur différents

marchés, réagissent en diminuant leur rôle de prêteur

et en augmentant celui de prestataire de service54. Ainsi donc,

la rémunération dépendra plus aux commissions que de

l'activité de crédit proprement dite. Ainsi, la banque peut

accéder aux profits à risques réduits à travers des

rémunérations ou commissions et aux risques élevés

dans les opérations de crédits, que ces crédits soient

affectés ou non, syndiqués ou pas.

53 BUSINESS PME : Rôles des banques,

2008

54 WIKIPEDIA: L'encyclopédie Libre,

2010

I.3.1. Types des crédits

La réglementation des crédits dépend d'un

pays à un autre, d'une culture à l'autre ou même d'une

banque à l'autre et on les classe, selon Ahmed Silem55,

suivant les critères de leur durée, leur objet, leurs garanties

dont ils sont assortis, etc.

Selon le site internet56, on peut, en plus, classer

les crédits suivant qu'ils financent les particuliers (consommation,

immeuble, etc.) ou qu'ils financent des organismes ou entreprises

(crédit d'exploitation, crédit documentaire, etc.).

I.3.1.1. Crédits selon la durée

- Les crédits à court terme

Quant à Ahmed Silem57, le crédit

à court terme est synonyme du crédit commercial et on distingue

des crédits au jour le jour qui peuvent aller jusqu'à un mois,

des crédits à très court terme qui vont jusqu'à

trois mois et des crédits à court terme qui peuvent même

aller jusqu'à 2 ans.

On rencontre souvent dans cette catégorie des bons de

trésor, les engagements par signature (aval, caution, acceptation), les

crédits par caisse comme escompte ou découverts, les

crédits de campagne, etc. D'après J. Adenot et J.M.

Albertini58, on recourt aux crédits à court terme pour

faciliter les transactions et non pour constituer les stocks à but

spéculatif, mobiliser les créances commerciales, faire des

crédits de trésorerie (découvert bancaire, crédit

campagne, financement de commande, etc.), faire un crédit de petit

équipement, etc.

- Crédits à moyen terme

Les crédits à moyen terme peuvent aller, selon le

même auteur, de deux à cinq ou même sept ans.

55 SILEM, A, ALBERTINI, J.M. et Al.: Lexique

d'économie, Ed. Dalloz, Paris, 2006, P.224

56

http://fr.wikipedia.org/wiki/Types_de_cr%C3%A9dits_bancaires

consulté le 22 juin 2010

57 SILEM, A, ALBERTINI, J.M. et Al.: Lexique

d'économie, Ed. Dalloz, Paris, 2006, P.224

58 ADENOT,J. et ALBERTINI,J.M.:La monnaie et les

banques, Ed. du Seuil, Paris, 1975, P.113

Ces crédits sont souvent destinés aux

financements des investissements, aux financements de matériels, aux

crédits à l'exportation, aux acquisitions, aménagement ou

amélioration des entreprises artisanales, aux financements des

constructions légères, etc.

- Crédit à long terme

Les crédits à long terme sont des crédits

placés au-delà de 7 ans bien que certains auteurs

désignent de crédits à très long terme des

crédits d'audelà de 20 ans, voire perpétuel.

Ils sont souvent nécessaires en cas de gigantesques

investissements comme dans la création ou développement des

entreprises, financement de programme d'investissements agricoles ou

agro-industriels, etc.

I.3.1.2. Crédits selon l'objet ou

destination

Selon Ahmed Silem59, les crédits

classés sous ce critère peuvent être illustrés sous

les rubriques de crédits de trésorerie, crédits

d'équipement, crédits à la consommation, crédits

à la construction, crédits de campagne, etc.

A ce stade, nous allons nous concentrer sur les crédits

consommation, crédits construction et crédits d'exploitation.

- Crédit à la consommation

Ces crédits servent à financer les achats de

biens et services souvent des dépenses non engagées dans la

recherche de revenu ou de production. L'objet du crédit étant

destiné à être consommé, le

bénéficiaire du crédit doit nécessairement disposer

d'une autre source solide et régulière de revenus pour constituer

le montant qu'il s'est engagé à rembourser suivant le rythme des

échéances prévues dans le contrat.

59 SILEM, A, ALBERTINI, J.M. et Al.: Lexique

d'économie, Ed. Dalloz, Paris, 2006, P.224

- Crédit construction

Le crédit construction ou crédit immobilier est

un financement par emprunt destiné à couvrir tout ou partie d'un

achat immobilier, d'une opération de construction, ou des travaux sur un

bien immobilier existant. Le crédit construction peut être un

prêt habitat, utilisé par le propriétaire soit pour sa

résidence principale ou secondaire, soit pour le louer à un

tiers. Il peut concerner aussi un immeuble de rapport dans sa totalité,

ou encore de l'immobilier d'entreprise.

- Crédit de trésorerie et

d'exploitation

Les crédits d'exploitation sont des crédits

à court terme (quelques mois maximum) accordés habituellement par

des banques ou par des fournisseurs et permettant de financer des actifs

circulants dits aussi valeurs d'exploitation (stocks, travaux en cours,

créances sur clients...) non couverts par le fonds de roulement.

On classe sous cette catégorie l'escompte commercial

fait sur des traites sur clients par cession à une banque d'un effet de

commerce en échange d'une avance de trésorerie, les

découverts bancaires, etc.

I.3.1.3. Crédits selon les garanties

On distingue le crédit personnel et le crédit

réel, selon les types des garanties liées au crédit.

- Le crédit personnel

Le crédit est dit personnel lorsqu'il n'est

rattaché qu'à la personnalité de l'emprunteur. Il n'est

assorti d'aucune autre garantie que de la promesse de remboursement, le plus

souvent verbale, faite par le bénéficiaire, promesse

appuyée évidemment par la capacité de remboursement du

crédité. Le crédit personnel est ouvert par la signature

du bénéficiaire à laquelle s'ajoute,

éventuellement, la signature d'un tiers garant ou avaliseur.

Dans le crédit personnel, c'est l'ensemble du patrimoine

qui constitue la garantie matérielle du crédit en cas

d'incapacité de remboursement.

- Le crédit réel

Le crédit réel est un crédit garanti par

un bien mobilier ou immobilier, donné en gage ou

hypothéqué par le bénéficiaire du crédit ou

par un tiers. Il s'appuie non seulement sur la personnalité de

l'emprunteur, mais aussi sur un bien.

L'hypothèque ou gage est donc une partie du patrimoine

du débiteur affectée spécialement comme garantie ou

seconde source de remboursement des sommes prêtées au cas

où le débiteur serait incapable envers ses engagements.

I.4. L'épargne

Selon le dictionnaire Vernimmen60, une

épargne est un choix d'allocation des revenus en différant la

consommation dans le temps ou en renonçant à la consommation

immédiate moyennant une rémunération par un taux

d'intérêt.

On différencie généralement deux types

d'épargnes, notamment l'épargne à long terme et

l'épargne classique.

I.4.1. L'épargne classique

C'est un moyen d'investissement des ressources

financières souvent en faisant des versements permanents ou non des

fonds sur un compte donné avec des retraits ou versements

limités. En fonction du groupe cible, il existe des comptes

épargne pour enfants, jeunes, adultes, pensionnés, etc.

60 VERNIMMEN, P. et all : Glossaire Vernimmen,

2005

I.4.2. L'épargne à long terme

C'est un investissement des ressources financières par

moyen d'un compte à terme, des obligations, d'une assurance

épargne, etc. sous un accord préalable avec la banque en ce qui

concerne la durée et le taux d'intérêt de

l'épargne.

I.4.3. Importance de l'épargne

L'agent épargnant s'abstient nécessairement de

consommer la totalité de ses revenus. Il a toujours un objectif d'avoir

un meilleur lendemain grâce aux fonds longuement accumulés et donc

susceptibles de permettre l'épargnant d'acquérir un bien ou

service considérable ou utile au moment opportun.

On peut formuler l'importance de l'épargne comme suit :

- Indépendance financière dans l'avenir en

atteignant les objectifs de

manière indépendante sans compter sur un soutien

externe;

- Sécurité sur les fonds à épargner

contre le vol ou perte de valeur;

- Conservation d'une base de financement future à

investir

ultérieurement dans les affaires gérées par

l'entrepreneur lui-

même;

- Satisfaction des besoins futurs comme prévisions des

solutions aux événements imprévus ou urgents ;

- Fixation des limites contre les dépenses non

souhaitées comme les

exigences financières imposées par les familles ou

amis ; - Appui pour la réalisation de la planification sur l'avenir ;

- Etc.

Conclusion partielle

Dans ce chapitre, nous avons parlé sur l'histoire de la

banque où nous avons sommairement énoncé sa naissance, son

développement, certains des risques qu'elle court, etc. Ici, encore,

nous avons dégagé certains de ses rôles qui s'accroissent

au jour le jour selon le changement continuel des besoins de la

société humaine.

Avec ce chapitre, nous avons pu énumérer

certains types de crédits bien qu'il existe une infinité des

types de crédits classés selon la banque, la culture, la

région, selon le pays, etc.

Vu les éléments fondamentaux éclaircis

dans ce chapitre, il nous sera facile de bien mener une bonne réflexion

sur les deux chapitres à suivre qui seront consacrés à

l'analyse du dossier de crédit, approbation ou refus de financement et

les conséquences qui découlent de ces décisions.

CHAPITRE II. L'ANALYSE DE LA DEMANDE DES CREDITS PAR LA

BPR s.a., BRANCHE DE RUBAVU

II.1. Histoire de la BPR s.a.

L'histoire de la BPR s.a. se date du 197561

où, grâce aux principaux acteurs62 de ce projet

notamment l'État suisse, l'État rwandais, l'élite locale

et la population rwandaise, on a implanté la première banque

populaire à NKAMBA63 dans la ville de l'ex-province de

Kibungo aujourd'hui dans le Province de l'Est. Dès lors, on a rapidement

érigé un bon nombre d'autres banques populaires autonomes dans

les différents sites du pays.

En 198664, les différentes banques

populaires à forme coopérative ont formé une union connue

sous le nom de l'UBPR en vue de favoriser l'union nationale des

compétences. Par décision de l'assemblée

générale du 5 janvier 2008 qui s'est tenue à Murambi

(Muhanga), l'UBPR qui opérait comme banque coopérative, s'est

dès lors transformée en une seule banque commerciale

dénommée BPR s.a. en vue de satisfaire les besoins à la

communauté avec les services qu'elle n'était pas à mesure

de fournir auparavant65.

Depuis le 12 juin 200866, une banque allemande

Rabobank a acquis 35% du capital de la BPR s.a. soit 4.877.581.000 Frw et

celle-ci fut la sixième67 banque qui entre en partenariat

avec cette grande banque après National Microfinance Bank en Tanzanie

(35%), United Rural Cooperative Bank of Hangzhou en Chine (10%), Zambia

National Commercial Bank en Zambie (46%), Banco Terra en Mozambique (31%) et

Banco Regional en Paraguay (40%).

61 BPR: Annual Report 2008, 31 décembre

2008

62 NZISABIRA, J. : Les facteurs de performance de

l'entreprise, Université de Louvain-la-Neuve, Paris, 1995

63 BPR: Annual Report 2008, 31 décembre

2008

64 Idem

65 BPR : Banki y'Abaturage y'u Rwanda, Banki

y'Abanyarwanda, in Isonga BPR Newsletter, N° 5, 2009

66 BPR: Annual Report 2008, 31 décembre

2008

67 Rabobank Group: Wholesale banking and international retail

banking, Report 2009

Bien que la grande banque fournit l'assistance technique

nécessaire à la transformation de la BPR s.a. en vraie banque

commerciale68 avec son idéologie historiquement

coopérative, elle prouve deux défis69 majeurs : la

connexion d'électricité et d'internet dans la majorité de

ses sous branches.

Jusqu'aujourd'hui70, la BPR s.a. a son siège

à Kigali et compte 18 branches, 109 sous branches et 61 guichets avec

574.624 petits actionnaires.

Du point de vue financier71, la BPR s.a. a un actif

total s'élevant à 109.652.322.000 Frw, un capital ou total des

actions s'élevant à 14.765.843.000 Frw, des réserves

s'élevant à 407.780.000 Frw, crédits octroyées de

68.527.957.000 Frw, des provisions pour créances douteuses

s'élevant à 3.932.553.000 Frw, des dépôts des

clients de 86.173.753.000 Frw.

II.2. La mission de la BPR s.a.

D'après le Rapport annuel du 31 décembre

200872, la mission de la BPR s.a. est toujours en totale

cohérence avec la stratégie originale de ses banques fondatrices.

La seule différence remarquable est que celle-ci est venue avec une

approche nationale et l'extension des produits bancaires en vue de bien fournir

à sa clientèle une gamme complète de produits.

A cet effet, elle renforce la mobilisation des ressources

financières locales par l'épargne personnelle afin de les

affecter aux besoins de crédits de la population. Enfin, elle

répond prioritairement aux besoins de crédits des personnes

à faibles revenus en vue de promouvoir le développement

socio-économique du pays.

68 KANTENGWA A. : Financial Cooperatives in

Rwanda : Historical Background and regulation, SD, P.8

69

http://www.newtimes.co.rw/index.php?issue=14090&article=2019&week=37

consulté le 19 octobre 2010

70 BPR: Annual Report 2008, 31 décembre

2008

71 BPR: Consolidated statement of the financial position for

the year ended 31 December 2009

72 BPR: Annual Report 2008, 31 décembre

2008

La Banque Populaire du Rwanda s.a., comme toute autre entreprise,

a des objectifs tout au long de son existence détaillés comme

suit:

- développer l'épargne et le crédit ;

- faciliter l'amélioration du bien être

économique et social de ses sociétaires ;

- améliorer le service à la communauté

tout entière tant urbaine que rurale en mettant un accent particulier

sur un large éventail de services financiers aux agriculteurs,

entreprises agro-industrielles, les PME, les particuliers, etc.

Pour atteindre ces objectifs, la BPR s.a. se base sur les points

suivants :

- Fournir aux sociétaires la possibilité de placer

leur fonds aux conditions définies par la politique de la BPR s.a. ;

- Accorder aux sociétaires des crédits

remboursables selon des termes fixés dans le contrat de crédit

;

- Permettre aux personnes à faible revenu une

sécurité de leur fonds ;

- Lutter contre l'usure et la spéculation dans le domaine

du crédit et de l'épargne ;

- Rendre des services financiers accessibles à toute la

population.

Enfin, être la première banque de détail au

Rwanda est sa vision. II.3. Les ressources financières de la BPR

s.a.

II.3.1. L'épargne

A part les fonds propres, la source sure et moins

coûteuse que les sources externes de financement de la BPR s.a. est

l'épargne provenant des actionnaires et clients. Elle permet de faire

des crédits à des taux d'intérêts plus

intéressants et, enfin, contribue à la croissance continue de la

BPR s.a.

II.3.1.1. Les motifs de l'épargne d'un membre de

la BPR s.a.

Parmi les raisons de faire l'épargne nous pouvons

dégager les suivants :

- La sécurité de l'épargne des membres

contre le vol, contre l'incendie et contre les dépenses non

prévues ;

- L'acquisition des biens essentiels ou dépenses

incontournables dans

un avenir incertain comme alimentation, santé,

éducation, etc.; - La réalisation des projets à court,

moyen ou long terme ;

- L'accès au crédit et planification de

l'avenir.

II.3.1.2. Les formes d'épargne dans la BPR

s.a.

La BPR s.a. offre à ses membres une gamme de

possibilités d'épargner leur argent:

Dépôts à vue (DAV): C'est un

compte obligatoire à tout membre où on fait des opérations

de retrait et versement à tout moment et sans préavis.

Dépôts à terme (DAT): Un

membre place son argent pour une durée déterminée

notamment 1 mois, 3 mois, 6 mois et 12 mois moyennant des

intérêts.

Epargne logement (EL): Moyennant des

intérêts de 4% par trimestre, ceux-ci s'accumulent pendant une

période d'épargne d'un an. Le crédit accordé dans

le cadre de l'épargne logement ne peut pas dépasser 4 fois

l'épargne réalisé majoré d'intérêts

courus et donc du capital déjà épargné.

II.3.2. Les fonds propres de la BPR s.a.

La BPR s.a. dans sa qualité de banque commerciale a des

fonds propres consistant en actions des sociétaires et des produits

provenant des intérêts sur crédits et divers services que

la BPR s.a. rend à sa clientèle.

Parmi ces divers services que la BPR s.a. rend à sa

clientèle, nous pouvons citer principalement les suivants:

1. Guichet mobile

C'est un système de versement, retrait ou de transfert

de fonds d'un client entre les branches sans qu'un client se rende à la

branche où il a ouvert un compte. Ce service est encore en attente et

sera mis en place d'ici peu de jours.

2. Comptes en devises

On peut procéder à l'ouverture des comptes en

dollars américains ou en Euros tout en bénéficiant de tout

service sur ces comptes au

même titre que les détenteurs des comptes en Francs

rwandais.

De nos jours, seulement les comptes en dollars

américains ont été

ouverts et, en plus, on ne fait pas de crédits avec ces

comptes.

3. Transfert de fonds à

l'étranger

Tout client de la BPR s.a. peut faire ses transactions avec

l'étranger par le moyen de transfert de fonds appelé SWIFT. Le

service responsable du siège facilite toutes les branches d'accomplir

ces transactions car la branche elle-même n'a pas l'autorité de

transférer des fonds à l'étranger.

4. Bancassurance

C'est un moyen que la BPR s.a. a implanté pour

faciliter ses clients en étant intermédiaire avec ceux qui

veulent assurer leurs crédits et garanties auprès des

sociétés d'assurance. Les fonds sont accordés annuellement

pour le renouvellement d'assurance et sont immédiatement

incorporés au capital à rembourser. Souvent, les garanties sont

assurées contre l'incendie.

5. Transfert d'argent en banque

On peut alimenter un téléphone mobile, acheter

de l'électricité, accéder à l'historique d'un

compte, etc. à partir du téléphone mobile sous une

couverture du réseau de télécommunication par un moyen

connu familièrement dans la BPR s.a. sous le terme anglais « Mobile

money banking ».

II.4. La BPR s.a. Branche de Rubavu

II.4.1. Histoire de la BPR s.a. Branche de

Rubavu

La Banque Populaire de Rubavu a ouvert ses portes le 16 juin

1985. Cette banque a considérablement progressé et a pu

réaliser des services et activités tangibles tels que l'octroi

des crédits et l'épargne dans son secteur d'activité. Bien

qu'avec la guerre et le génocide de 1994 la banque a subi des pertes au

niveau des vies humaines des sociétaires, du personnel compétent

et les pertes des documents ou matériels bancaires, la banque a pu

redémarrer le 12/09/1996.

C'est pour cela que la banque connaît des

créances73 difficilement recouvrables de 126.903.310 Frw

d'avant et d'après la guerre déjà provisionnées

à 100% et classées hors bilan comme une perte. En plus, on

remarque des créances en souffrances s'élevant à un

montant de 185.734.876 provisionnées à 98.023.419 Frw. C'est avec

ces deux catégories qu'on recourt à la justice ou à

l'affichage de photo dans des lieux publics comme actions de recouvrement

contre ces mauvais débiteurs.

La BPR s.a. Branche de Rubavu a un nombre d'actionnaires

s'élevant à 42.658 et des clients s'élevant à

85.891 au 31 décembre 2008 et ces clients s'élèvent

à 97.549 au 30 septembre 2010.

73 BPR RUBAVU: Situation des risques

consolidée, 31.08.2010

Les clients et actionnaires de la BPR s.a. Branche de Rubavu

détiennent des dépôts s'élevant à

3.803.673.584 Frw au 31 décembre 2008 et 4.001.617.671 Frw au 31

décembre 2009.

Aujourd'hui, la banque connaît deux types de

sociétaires :

Les actionnaires: ce sont des

sociétaires qui avaient déjà des parts sociales dans la

banque jusqu'au 31 aoüt 2007. Ils ont droit à l'élection des

membres des conseils et comités de décisions dans la BPR s.a.

Les clients: Ce sont des sociétaires

qui sont devenus membres après la date du 31 août 2007 et ont tous

les droits sauf la participation aux élections ou aux dividendes.

II.4.2. Localisation de la BPR s.a., Branche de

Rubavu

La Banque Populaire du Rwanda s.a., Branche de Rubavu est une

branche située dans la province de l'ouest, ex province de Gisenyi, dans

le district de Rubavu. Son emplacement est localisable tout près du

marché de Gisenyi au bord de la route venant du marché de Gisenyi

vers la prison de Gisenyi. Elle consiste en sous branches et guichets suivants

:

Sous Branche de Rubavu, Bigogwe, Kanama, Nyakarera, Mukamira,

Rambura, Kabaya, Kivumu, Busasamana et les guichets de Mbugangari, Mudende,

Mushonyi, Boneza, Shyira, Rubona.

II.4.3. Structure organisationnelle

Vu que la restructuration de cette nouvelle banque est encore

en cours, certains des postes restent inoccupés comme celui de

l'informaticien, de l'assistant administrateur, etc. ou non encore bien

hiérarchisés.

Fig.1. Organigramme de la branche dans la BPR

.s.a.

Gérant de la

Branche

Assistant

Administrat

eur

Unité

d'Entretien

et planton

Auditeur

Interne

Informati-

cien

Agent de

Recouvre-

ment

Chargé des Risques de la Branche

Agent de

Crédit

Comptabi-

lité

Chef

Comptable

Comptabili-

té des sous

branches

Réceptionni

ste

Service

Commercial

Agent

commercial

Trésorerie

Sous

Branches

Source : BPR: Structure organisationnelle de la branche

II.5. Analyse de la demande d'un crédit II.5.1.

Terme du crédit

Le terme maximal de financement d'un projet varie en fonction

du type de crédit ou du cash flow périodique majoré du

revenu ordinaire de l'emprunteur. On considère le solde

périodique disponible pour amortir le montant demandé

surélevé des intérêts déjà courus. Si

le plan de remboursement prévu au projet de l'emprunteur montre que le

solde des revenus après le paiement de la tranche est assez

élevé, la BPR s.a. peut augmenter le montant de l'annuité

et réduire le terme du crédit. Néanmoins, le volume de

l'annuité ne doit pas excéder le revenu périodique

disponible et est fixé à 1/3 du salaire pour les

salariés.

La durée maximale de remboursement apparait dans le

tableau suivant :

Tableau n° 1. La durée et taux

d'intérêts du crédit

|

Objet

|

Terme

|

Taux

|

|

Avance sur salaire

|

Jusqu'à 2 ans

|

17 à 19

|

|

Agriculture et élevage

|

Jusqu'à 6 ans

|

17 à 19

|

|

Artisanat et petite industrie

|

Jusqu'à 2 ans

|

17 à 19

|

|

Construction et habitat

|

Jusqu'à 15 ans

|

17 à 19

|

|

Commerce

|

Jusqu'à 2 ans

|

17 à 19

|

|

Transport

|

Jusqu'à 3 ans

|

17 à 19

|

|

Equipement

|

Jusqu'à 2 ans

|

17 à 19

|

|

Lignes des crédits

|

Jusqu'à 11 mois

|

19 à 21

|

Source : Interview avec les analystes de la BPR s.a., Branche de

Rubavu

II.5.2. Calcul des annuités

Dans la BPR s.a. Branche de Rubavu, on applique les

annuités dont les amortissements du capital sont constants dans les sous

branches non informatisées.

Par contre, les sous branches informatisées appliquent des

annuités constantes durant l'amortissement de l'emprunt.

II.5.3. Les garanties exigées dans la BPR

s.a.

Le recours aux garanties étant une solution alternative

pour recouvrer le prêt en cas de non paiement faute d'incapacité,

la valeur de la garantie éligible doit couvrir au moins 125% de la

valeur du crédit74 et on peut même combiner divers

types de garanties.

74 BPR : Politique de crédit de la BPR,

2008, P.8

Les garanties valides dans la BPR s.a.75 sont ici-bas

mentionnées :

1. Garanties personnelles ou solidaires

Elles sont constituées par la signature d'une ou

plusieurs personnes, de préférence membres de la banque, ou des

entreprises commerciales par des contrats de crédits. Elles sont

satisfaisantes aux emprunteurs prouvant une intégrité morale, une

solvabilité, de bons antécédents de crédit et une

capacité de remboursement tangible.

Pour être acceptables, l'analyste de la BPR s.a.

évalue la capacité de remboursement des garants car on recourait

à eux pour se faire rembourser au cas où le débiteur ne

parviendrait pas à honorer ses engagements.

Chaque avaliseur se tient individuellement garant du paiement de

la totalité du crédit et non de sa part seule.

2. Les hypothèques

La Politique des crédits76 prévoit

ici des garanties réelles consistant en biens immeubles (bâtiments

ou terrains) enregistrés et non hypothéqués ailleurs.

3. Le gage ou nantissement

Le gage, aussi appelé nantissement, est un contrat

par lequel un débiteur remet à un créancier un bien

mobiier corporel ou incorporel destiné à lui servir de

garantie77.

La Politique des crédits78 classe dans cette

catégorie les biens facilement réalisables notamment le

bétail et les biens meubles comme les véhicules, les

marchandises, appareils électroménagers, etc.

75 BPR : Op. cit., P.10

76 BPR : Op. cit., P.11

77GUICHET PUBLIC LUXEMBOURGOIS: Les garanties

sollicitées par les institutions financières, 2009

A cette rubrique, l'analyste de la BPR s.a. y localise

même les éléments purement incorporels comme cession des

créances ou comptes débiteurs, valeurs mobilières,

liquidités, effets de commerce, etc.

Tout véhicule ou moto pris en garantie doit être

muni d'une assurance omnium.

4. Les assurances

Les assurances couvrant divers emprunts, hypothèques et

meubles des emprunteurs sont donc considérées comme des garanties

importantes et valides au sein de la BPR s.a. L'intervention de l'assureur est

exigée suivant le montant à octroyer et la durée du

crédit. L'assurance peut rembourser le crédit, indemniser le

débiteur sur son hypothèque en cas d'incendie, de vent violent,

d'émeutes, de laves, d'inondation, etc.

II.5.4. Taux d'intérêt

Le taux d'intérêt que la BPR s.a. applique sur

les prêts accordés aux membres est fonction de l'objet de

financement, de l'intégrité de l'emprunteur ou de ses relations

avec la banque. Le taux d'intérêt n'est jamais, dans la BPR s.a.,

fonction du terme de crédit ou de la qualité de la garantie

offerte. Ce taux varie de 17% à 21% par an bien que les crédits

à conditions de faveur peuvent être même contractés

à 11% par an et ce taux peut chuter ou être haussé suivant

la hausse des prix sur le marché.

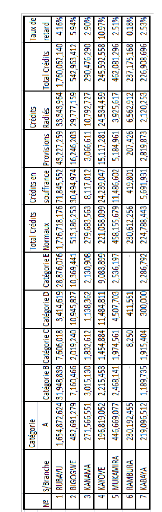

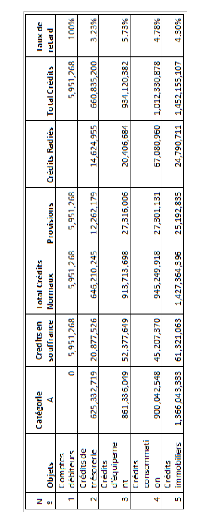

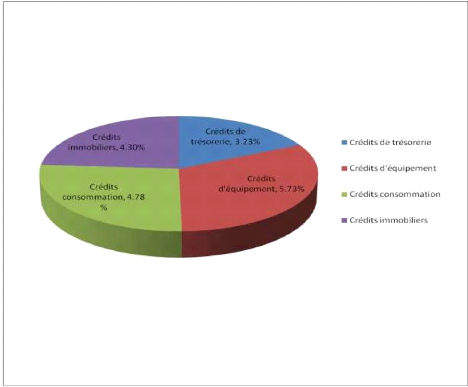

II.6. Classification des crédits

II.6.1. La classification des crédits selon la

destination

La situation des risques de la BPR s.a. montre cinq types des

crédits selon

la destination mais nous retiendrons quatre d'entre eux

dans notre

travail. Le cinquième type, débiteur divers, n'est

purement pas un type de

crédit mais une erreur sur un compte de

dépôt du client qui consiste à débiter un montant

supérieur au solde disponible sur le compte du client. Cette erreur

engendre un solde débiteur dans le compte client que la BPR s.a. classe

dans la situation des risques79 sur la rubrique de débiteur

divers.

Ainsi donc, nous allons parler des types suivants selon le format

BNR : - Crédit de trésorerie,

- crédit de consommation,

- crédit d'équipement et

- crédit immobilier.

1) Le crédit de trésorerie

Dans la BPR s.a., un crédit de trésorerie est

tout crédit productif à caractère commercial et souvent

à court terme notamment les crédits à l'exportation,

crédits de campagne et de financement de stock, ligne de crédit

et crédits pour tout activité commerciale.

Il consiste en besoins de financement souvent pour une

entreprise en expansion manquant de fonds propres suffisants et donc recourt

aux capitaux étrangers. L'emprunteur doit s'assurer que sa

capacité d'exploitation étant amplifiée pourra faire face

au coüt total de l'emprunt notamment le principal, les

intérêts et enfin dégager une marge

bénéficiaire raisonnable.

2) Le crédit d'équipement

La BPR s.a. classe sous cette rubrique tout crédit

productif à moyen ou long terme et à caractère non

commercial. Ainsi, tout crédit pour l'acquisition d'un équipement

productif ou pour financer l'artisanat, l'agriculture, l'élevage, achat

véhicule à usage productif, la pêche, l'industrie

extractive, etc. appartient à cette rubrique.

79 BPR RUBAVU: Situation des risques

détaillée au 31.08.2010.

3) Le crédit immobilier

Le crédit immobilier est tout crédit

destiné à financer l'achat ou la construction de tout immeuble

qu'il soit un immeuble de rapport, résidentiel, commercial,

d'entreprise, etc.

Pour l'achat, la BPR s.a. fait un déblocage

immédiat du montant total consenti dès l'accord de financement

mais souvent on exige que l'immobilier soit aussi hypothéqué pour

le crédit.

Pour le cas de construction, la BPR s.a. fait le

déblocage en tranches ou en échelons suivant le rythme de

construction ou d'utilisation de fonds déjà libérés

à l'emprunteur.

4) Le crédit à la consommation

Ce crédit permet au bénéficiaire

d'augmenter le volume de ses dépenses de consommation. A cette fin, le

preneur du crédit peut généralement obtenir de la BPR s.a.

un emprunt échelonné sur une période

déterminée. La somme étant destinée à

être consommée, le bénéficiaire doit

évidemment disposer d'une autre source de revenus pour un remboursement

régulier du coût périodique qu'il s'est engagé

à rembourser. Ici donc on y inclut tout crédit non directement

productif et sans rapport avec les immobiliers. Ainsi, on y rencontre des

crédits minerval, des crédits pour soins de santé,

véhicule de promenade, crédit pour action sociale ou mutuelle de

santé, etc.

II.6.2. Classification selon la durée

Le crédit se caractérise non seulement par son

montant, mais par sa durée ou éloignement plus ou moins grand du

terme accordé pour son remboursement.

Le choix du terme dépend évidemment du besoin du

client sur base de

ses revenus périodiques et de la prévision

de l'analyste de la BPR s.a.

pour le maintien d'un niveau optimal de dépôts au

sein de l'institution. On distingue le crédit à court, à

moyen et à long terme80.

1) Le crédit à court terme

Ce crédit est accordé aux entreprises ou aux

particuliers pour donner leurs activités ou cycle commercial une

souplesse désirable et elle est sans doute la forme la plus courante

dans la BPR s.a. Dans la BPR s.a., le crédit à court terme est

d'une durée plus ou moins égale à un an.

2) Le crédit à moyen terme

Le crédit à moyen terme est un crédit dont

la durée varie d'un an à cinq ans selon la politique de

crédit de la BPR s.a.

3) Le crédit à long terme

Dans la BPR s.a., le crédit à long terme est un

crédit dont la durée est supérieure à cinq ans et

est souvent lié aux crédits d'investissement ou crédits

immobiliers.

La durée éloignée du crédit dans

le futur est l'un des critères sur base duquel l'analyste de la BPR s.a.

doit être sûr de la provenance des fonds, de la nature des

garanties et des conditions d'octroi du crédit.

II.6.3. Classification selon les garanties

Selon les garanties liées au crédit, la BPR s.a.

distingue le crédit personnel et le crédit réel.

1) Le crédit personnel

Ce crédit n'est assorti d'aucune autre garantie que la

promesse de

remboursement souvent verbale faite par le

bénéficiaire. Cette promesse

doit être appuyée

par la capacité de remboursement de l'emprunteur et à

80 BPR : Politique de crédit de la BPR,

2008, P.9

la signature du bénéficiaire s'ajoute,

éventuellement, la signature d'un tiers garant ou avaliseur.

2) Le crédit réel

Le crédit réel est garanti par un bien mobilier ou

immobilier, donné en gage ou hypothèque par le

bénéficiaire du crédit ou par un tiers.

Le crédit personnel est consenti en

considération de la personnalité du débiteur tandis que le

crédit réel trouve son apport dans des biens meubles ou immeubles

gagés ou hypothéqués au profit de la banque.

II.6.4. Classification selon le

bénéficiaire

Dans cette catégorie, la BPR s.a. distingue le

crédit privé lorsque l'emprunteur est une entreprise

privée ou un particulier et le crédit public si l'emprunteur est

l'Etat ou une collectivité publique.

II.7. Procédure d'analyse du dossier de

crédit

La politique de crédits de la BPR s.a. met en place les

principales étapes du processus d'analyse d'un dossier de crédit

:

II.7.1. Constitution du dossier

En général, le dossier de l'emprunteur comprend les

éléments suivants : - Une copie de la carte d'identité de

l'emprunteur pour les particuliers ; - Une lettre de demande de

crédit;

- Une copie du projet à financer ;

- Les factures pro-forma indiquant les biens ou services à

acquérir ; - Un rapport d'évaluation de la garantie par un expert

;

- Les états financiers (bilan et compte d'exploitation)

pour les commerçants ;

- Un cash flow prévisionnel détaillant

l'évolution du projet sur tout le

terme du crédit sollicité pour les projets

productifs ;

- Un certificat de la personnalité juridique s'il s'agit

d'une personne morale ;

Ces documents commerciaux montrent l'actif, le passif, les

revenus et les dépenses de l'emprunteur.

II.7.2. Entrevue avec l'emprunteur

Tout membre qui désire un crédit au sein de la

BPR s.a. doit avoir un entretien avec un agent commercial et celle-ci est une

très grande occasion d'éclaircissements à l'un ou l'autre

interlocuteur.

L'agent commercial note toute information acquise de

l'emprunteur et cette information lui sera de base pour déterminer si le

risque du crédit est acceptable ou non dans sa proposition aux niveaux

de décision. En outre, des renseignements additionnels sont

récoltés par l'agent commercial durant sa visite

d'évaluation des garanties.

II.7.3. Visite et évaluation de la

garantie

La visite de la garantie se fait par un agent commercial de la

part de la BPR s.a. et se fait, en plus pour un montant supérieur

à cinq millions de francs rwandais, par un expert approuvé par la

BNR. Dans la plupart des cas, la valeur de l'expert ne concorde pas à la

valeur de l'agent commercial et donc la BPR s.a. considère la valeur de

l'agent commercial pour deux raisons :

- l'agent commercial fait l'apparition initiale de la BPR s.a.

;

- l'agent commercial déclare la valeur marchande de la

garantie

tandis que l'expert évalue les matériaux de

construction de la

garantie.

Au cours de la visite de la garantie par l'agent de la BPR

s.a., la BPR s.a. gagne l'occasion de mener une enquête approfondie

à propos des déclarations importantes déposées par

l'emprunteur lors de l'interview et

ceci peut être favorable ou défavorable envers

l'emprunteur. Cette occasion peut aussi révéler plusieurs des

vices cachés de l'emprunteur qui se bat quelquefois pour maintenir son

asymétrie informationnelle.

II.7.4. Analyse du dossier de crédit

Au cours de la préalable entrevue, les informations

chiffrées ou textuelles indispensables à l'analyse approfondie

sont collectées par l'analyste de la BPR s.a. comme les états

financiers, la structure organisationnelle ou familiale du demandeur, etc. Il

s'ensuit ici d'analyser plus en détail les données

chiffrées pour quantifier et donner un sens aux activités

productives d'un emprunteur. A ce stade, l'agent commercial se sert souvent des

ratios.

Il existe une grande diversité de ratios qu'on met en

évidence à partir des états financiers et autres documents

ou informations déposées par le demandeur de crédit.

L'analyste choisit les ratios adéquats selon chaque type de

crédit et fait souvent recours aux ratios suivants pour analyser

diverses demandes de crédits :

Ratio de liquidité restreinte

L'analyste de la BPR s.a. fait recours à ce ratio si un