L'identification d'un bon emprunteur : un point vital dans la réussite d'une banque,cas de la Banque Populaire du Rwanda S.A., branche de Rubavu. période : 2008-2010( Télécharger le fichier original )par Deogratias BANGANIRUBUSA ULK - Licence 2010 |

Conclusion partielleDans ce chapitre, nous avons parlé sur l'histoire de la banque où nous avons sommairement énoncé sa naissance, son développement, certains des risques qu'elle court, etc. Ici, encore, nous avons dégagé certains de ses rôles qui s'accroissent au jour le jour selon le changement continuel des besoins de la société humaine. Avec ce chapitre, nous avons pu énumérer certains types de crédits bien qu'il existe une infinité des types de crédits classés selon la banque, la culture, la région, selon le pays, etc. Vu les éléments fondamentaux éclaircis dans ce chapitre, il nous sera facile de bien mener une bonne réflexion sur les deux chapitres à suivre qui seront consacrés à l'analyse du dossier de crédit, approbation ou refus de financement et les conséquences qui découlent de ces décisions. CHAPITRE II. L'ANALYSE DE LA DEMANDE DES CREDITS PAR LA BPR s.a., BRANCHE DE RUBAVU II.1. Histoire de la BPR s.a. L'histoire de la BPR s.a. se date du 197561 où, grâce aux principaux acteurs62 de ce projet notamment l'État suisse, l'État rwandais, l'élite locale et la population rwandaise, on a implanté la première banque populaire à NKAMBA63 dans la ville de l'ex-province de Kibungo aujourd'hui dans le Province de l'Est. Dès lors, on a rapidement érigé un bon nombre d'autres banques populaires autonomes dans les différents sites du pays. En 198664, les différentes banques populaires à forme coopérative ont formé une union connue sous le nom de l'UBPR en vue de favoriser l'union nationale des compétences. Par décision de l'assemblée générale du 5 janvier 2008 qui s'est tenue à Murambi (Muhanga), l'UBPR qui opérait comme banque coopérative, s'est dès lors transformée en une seule banque commerciale dénommée BPR s.a. en vue de satisfaire les besoins à la communauté avec les services qu'elle n'était pas à mesure de fournir auparavant65. Depuis le 12 juin 200866, une banque allemande Rabobank a acquis 35% du capital de la BPR s.a. soit 4.877.581.000 Frw et celle-ci fut la sixième67 banque qui entre en partenariat avec cette grande banque après National Microfinance Bank en Tanzanie (35%), United Rural Cooperative Bank of Hangzhou en Chine (10%), Zambia National Commercial Bank en Zambie (46%), Banco Terra en Mozambique (31%) et Banco Regional en Paraguay (40%). 61 BPR: Annual Report 2008, 31 décembre 2008 62 NZISABIRA, J. : Les facteurs de performance de l'entreprise, Université de Louvain-la-Neuve, Paris, 1995 63 BPR: Annual Report 2008, 31 décembre 2008 64 Idem 65 BPR : Banki y'Abaturage y'u Rwanda, Banki y'Abanyarwanda, in Isonga BPR Newsletter, N° 5, 2009 66 BPR: Annual Report 2008, 31 décembre 2008 67 Rabobank Group: Wholesale banking and international retail banking, Report 2009 Bien que la grande banque fournit l'assistance technique nécessaire à la transformation de la BPR s.a. en vraie banque commerciale68 avec son idéologie historiquement coopérative, elle prouve deux défis69 majeurs : la connexion d'électricité et d'internet dans la majorité de ses sous branches. Jusqu'aujourd'hui70, la BPR s.a. a son siège à Kigali et compte 18 branches, 109 sous branches et 61 guichets avec 574.624 petits actionnaires. Du point de vue financier71, la BPR s.a. a un actif total s'élevant à 109.652.322.000 Frw, un capital ou total des actions s'élevant à 14.765.843.000 Frw, des réserves s'élevant à 407.780.000 Frw, crédits octroyées de 68.527.957.000 Frw, des provisions pour créances douteuses s'élevant à 3.932.553.000 Frw, des dépôts des clients de 86.173.753.000 Frw. II.2. La mission de la BPR s.a. D'après le Rapport annuel du 31 décembre 200872, la mission de la BPR s.a. est toujours en totale cohérence avec la stratégie originale de ses banques fondatrices. La seule différence remarquable est que celle-ci est venue avec une approche nationale et l'extension des produits bancaires en vue de bien fournir à sa clientèle une gamme complète de produits. A cet effet, elle renforce la mobilisation des ressources financières locales par l'épargne personnelle afin de les affecter aux besoins de crédits de la population. Enfin, elle répond prioritairement aux besoins de crédits des personnes à faibles revenus en vue de promouvoir le développement socio-économique du pays. 68 KANTENGWA A. : Financial Cooperatives in Rwanda : Historical Background and regulation, SD, P.8 69 http://www.newtimes.co.rw/index.php?issue=14090&article=2019&week=37 consulté le 19 octobre 2010 70 BPR: Annual Report 2008, 31 décembre 2008 71 BPR: Consolidated statement of the financial position for the year ended 31 December 2009 72 BPR: Annual Report 2008, 31 décembre 2008 La Banque Populaire du Rwanda s.a., comme toute autre entreprise, a des objectifs tout au long de son existence détaillés comme suit: - développer l'épargne et le crédit ; - faciliter l'amélioration du bien être économique et social de ses sociétaires ; - améliorer le service à la communauté tout entière tant urbaine que rurale en mettant un accent particulier sur un large éventail de services financiers aux agriculteurs, entreprises agro-industrielles, les PME, les particuliers, etc. Pour atteindre ces objectifs, la BPR s.a. se base sur les points suivants : - Fournir aux sociétaires la possibilité de placer leur fonds aux conditions définies par la politique de la BPR s.a. ; - Accorder aux sociétaires des crédits remboursables selon des termes fixés dans le contrat de crédit ; - Permettre aux personnes à faible revenu une sécurité de leur fonds ; - Lutter contre l'usure et la spéculation dans le domaine du crédit et de l'épargne ; - Rendre des services financiers accessibles à toute la population. Enfin, être la première banque de détail au Rwanda est sa vision. II.3. Les ressources financières de la BPR s.a. II.3.1. L'épargne A part les fonds propres, la source sure et moins coûteuse que les sources externes de financement de la BPR s.a. est l'épargne provenant des actionnaires et clients. Elle permet de faire des crédits à des taux d'intérêts plus intéressants et, enfin, contribue à la croissance continue de la BPR s.a. II.3.1.1. Les motifs de l'épargne d'un membre de la BPR s.a. Parmi les raisons de faire l'épargne nous pouvons dégager les suivants : - La sécurité de l'épargne des membres contre le vol, contre l'incendie et contre les dépenses non prévues ; - L'acquisition des biens essentiels ou dépenses incontournables dans un avenir incertain comme alimentation, santé, éducation, etc.; - La réalisation des projets à court, moyen ou long terme ; - L'accès au crédit et planification de l'avenir. II.3.1.2. Les formes d'épargne dans la BPR s.a. La BPR s.a. offre à ses membres une gamme de possibilités d'épargner leur argent: Dépôts à vue (DAV): C'est un compte obligatoire à tout membre où on fait des opérations de retrait et versement à tout moment et sans préavis. Dépôts à terme (DAT): Un membre place son argent pour une durée déterminée notamment 1 mois, 3 mois, 6 mois et 12 mois moyennant des intérêts. Epargne logement (EL): Moyennant des intérêts de 4% par trimestre, ceux-ci s'accumulent pendant une période d'épargne d'un an. Le crédit accordé dans le cadre de l'épargne logement ne peut pas dépasser 4 fois l'épargne réalisé majoré d'intérêts courus et donc du capital déjà épargné. II.3.2. Les fonds propres de la BPR s.a. La BPR s.a. dans sa qualité de banque commerciale a des fonds propres consistant en actions des sociétaires et des produits provenant des intérêts sur crédits et divers services que la BPR s.a. rend à sa clientèle. Parmi ces divers services que la BPR s.a. rend à sa clientèle, nous pouvons citer principalement les suivants:

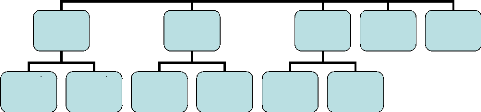

C'est un moyen que la BPR s.a. a implanté pour faciliter ses clients en étant intermédiaire avec ceux qui veulent assurer leurs crédits et garanties auprès des sociétés d'assurance. Les fonds sont accordés annuellement pour le renouvellement d'assurance et sont immédiatement incorporés au capital à rembourser. Souvent, les garanties sont assurées contre l'incendie. 5. Transfert d'argent en banque On peut alimenter un téléphone mobile, acheter de l'électricité, accéder à l'historique d'un compte, etc. à partir du téléphone mobile sous une couverture du réseau de télécommunication par un moyen connu familièrement dans la BPR s.a. sous le terme anglais « Mobile money banking ». II.4. La BPR s.a. Branche de Rubavu II.4.1. Histoire de la BPR s.a. Branche de Rubavu La Banque Populaire de Rubavu a ouvert ses portes le 16 juin 1985. Cette banque a considérablement progressé et a pu réaliser des services et activités tangibles tels que l'octroi des crédits et l'épargne dans son secteur d'activité. Bien qu'avec la guerre et le génocide de 1994 la banque a subi des pertes au niveau des vies humaines des sociétaires, du personnel compétent et les pertes des documents ou matériels bancaires, la banque a pu redémarrer le 12/09/1996. C'est pour cela que la banque connaît des créances73 difficilement recouvrables de 126.903.310 Frw d'avant et d'après la guerre déjà provisionnées à 100% et classées hors bilan comme une perte. En plus, on remarque des créances en souffrances s'élevant à un montant de 185.734.876 provisionnées à 98.023.419 Frw. C'est avec ces deux catégories qu'on recourt à la justice ou à l'affichage de photo dans des lieux publics comme actions de recouvrement contre ces mauvais débiteurs. La BPR s.a. Branche de Rubavu a un nombre d'actionnaires s'élevant à 42.658 et des clients s'élevant à 85.891 au 31 décembre 2008 et ces clients s'élèvent à 97.549 au 30 septembre 2010. 73 BPR RUBAVU: Situation des risques consolidée, 31.08.2010 Les clients et actionnaires de la BPR s.a. Branche de Rubavu détiennent des dépôts s'élevant à 3.803.673.584 Frw au 31 décembre 2008 et 4.001.617.671 Frw au 31 décembre 2009. Aujourd'hui, la banque connaît deux types de sociétaires : Les actionnaires: ce sont des sociétaires qui avaient déjà des parts sociales dans la banque jusqu'au 31 aoüt 2007. Ils ont droit à l'élection des membres des conseils et comités de décisions dans la BPR s.a. Les clients: Ce sont des sociétaires qui sont devenus membres après la date du 31 août 2007 et ont tous les droits sauf la participation aux élections ou aux dividendes. II.4.2. Localisation de la BPR s.a., Branche de Rubavu La Banque Populaire du Rwanda s.a., Branche de Rubavu est une branche située dans la province de l'ouest, ex province de Gisenyi, dans le district de Rubavu. Son emplacement est localisable tout près du marché de Gisenyi au bord de la route venant du marché de Gisenyi vers la prison de Gisenyi. Elle consiste en sous branches et guichets suivants : Sous Branche de Rubavu, Bigogwe, Kanama, Nyakarera, Mukamira, Rambura, Kabaya, Kivumu, Busasamana et les guichets de Mbugangari, Mudende, Mushonyi, Boneza, Shyira, Rubona. II.4.3. Structure organisationnelle Vu que la restructuration de cette nouvelle banque est encore en cours, certains des postes restent inoccupés comme celui de l'informaticien, de l'assistant administrateur, etc. ou non encore bien hiérarchisés. Fig.1. Organigramme de la branche dans la BPR .s.a. Gérant de la Assistant Unité Auditeur

Informati-

Agent de Chargé des Risques de la Branche Agent de Comptabi- Chef Comptabili- Réceptionni Service Agent Trésorerie Sous Source : BPR: Structure organisationnelle de la branche II.5. Analyse de la demande d'un crédit II.5.1. Terme du crédit Le terme maximal de financement d'un projet varie en fonction du type de crédit ou du cash flow périodique majoré du revenu ordinaire de l'emprunteur. On considère le solde périodique disponible pour amortir le montant demandé surélevé des intérêts déjà courus. Si le plan de remboursement prévu au projet de l'emprunteur montre que le solde des revenus après le paiement de la tranche est assez élevé, la BPR s.a. peut augmenter le montant de l'annuité et réduire le terme du crédit. Néanmoins, le volume de l'annuité ne doit pas excéder le revenu périodique disponible et est fixé à 1/3 du salaire pour les salariés. La durée maximale de remboursement apparait dans le tableau suivant : Tableau n° 1. La durée et taux d'intérêts du crédit

Source : Interview avec les analystes de la BPR s.a., Branche de Rubavu |

|