L'identification d'un bon emprunteur : un point vital dans la réussite d'une banque,cas de la Banque Populaire du Rwanda S.A., branche de Rubavu. période : 2008-2010( Télécharger le fichier original )par Deogratias BANGANIRUBUSA ULK - Licence 2010 |

Conclusion partielleCe second chapitre consacré à l'identification d'un emprunteur dans la BPR s.a., nous avons commencé par l'histoire de la BPR s.a., sa mission, ainsi que l'histoire de la branche de Rubavu. En plus, nous avons parlé des ressources financières de la BPR s.a. Branche de Rubavu qui sont à la base de l'octroi régulier de crédits ainsi que le déroulement de l'analyse de la demande de crédit. A ce titre, nous avons énuméré les différents types de garanties qui peuvent couvrir le montant donné en crédit en cas d'impossibilité du débiteur d'honorer ses engagements. Enfin, dans la proposition de l'agent commercial, nous avons détaillé les différents indicateurs prouvant un bon emprunteur de crédit comme suit : - une solide capacité de remboursement consistant en cash flow et garantie suffisants, - l'intégrité de l'emprunteur, - le volume des recettes régulièrement passant sur son compte tenu dans la BPR s.a., - la stabilité de ses recettes, - le volume de ses dépenses, - l'annuité payable ou à payer, - la compétence de l'emprunteur en matière de gestion du projet à financer, - la situation familiale de l'emprunteur, - la faisabilité de son projet. A cet effet, une solide capacité de remboursement est l'une des conditions très importantes indicatrices d'un emprunteur digne de crédit mais pas suffisante en elle-même car il existe une multiplicité de conditions qui doivent être remplies conjointement par l'emprunteur. D'où, l'hypothèse qu'on qualifie un client d'un bon emprunteur sur base de sa capacité de remboursement est donc rejeté. CHAP. III. LES DECISIONS PRISES PAR LE COMITE DE CREDITS SUR LE DOSSIER D'UN EMPRUNTEUR III.1. L'analyse du dossier d'un emprunteur par le comité de crédits III.1.1. Définition et tâches du comité Durant l'interview avec les analystes de la BPR s.a. Branche de Rubavu, nous avons pu définir le comité de crédit. Le comité de crédits de la branche est un corps chargé de la délibération des demandes de crédits en vue d'assurer une bonne optimisation du portefeuille de crédits et gestion des risques tolérés par la branche compte tenu de la politique des crédits, de la situation financière et réputation bancaire, de la situation financière de l'emprunteur et du statut du client. Ce comité de la branche dans la BPR s.a. prend immédiatement le dossier de l'emprunteur en charge aussitôt que l'agent commercial ait fini son travail de collecte de données et de mise en évidence de tous les indices nécessaires à la prise d'une décision bien mesurée. Au niveau de la branche, ce comité est constitué de quatre personnalités notamment du gérant de la branche, du chargé des risques de la branche, d'un agent de crédits, d'un agent de recouvrement et quelquefois un agent commercial peut être invité. Tout crédit, sauf des crédits quinzaines, doit être largement examiné par ce comité. Dans sa séance, le comité de crédit doit accomplir une tâche difficile qui suit : - Vérifier en dernier ressort l'existence de tous les documents nécessaires au dossier comme exigé par la politique de crédit de la BPR s.a. ; - Identifier et mettre à l' écart les mauvais emprunteurs ; - Fixer la durée du crédit et conditions de déboursement compte tenu de la bonne gestion de liquidité permanente dans la BPR s.a. Le dossier étant complet, l'analyste de la BPR s.a. évalue si le demandeur de crédit est en cohérence avec les conditions d'éligibilité du crédit juste avant toute profonde discussion sur le dossier en vue de minimiser davantage les risques à courir avec le projet à financer. Tableau n° 2. Les conditions d'éligibilité d'un crédit

Source : Interview avec les agents de la BPR s.a. Branche de Rubavu A part ces catégories susmentionnées, on rencontre d'autres formes de prêts dont les conditions spéciales sont déterminées par des protocoles82 entre la BPR s.a. et certains organismes étatiques comme des crédits girinka, crédits des femmes, crédits RIF II, crédits biogaz, etc. Ces crédits ont été mis en place souvent dans le but de l'éradication de la pauvreté au Rwanda. En vue de bien mener une étude approfondie du dossier de l'emprunteur, le comité de crédit de la branche dans la BPR s.a. applique deux méthodes pour écarter les mauvais emprunteurs avec moins d'erreurs: méthode basée sur le diagnostic financier et la méthode empirique après avoir confirmé la faisabilité du projet. Ce comité de la branche est totalement vêtu d'une compétence d'octroi de crédits jusqu'à un plafond de quarante million de francs rwandais au delà duquel le comité de crédit du siège aurait compétence d'approuver. III.1.2. L'analyse de la faisabilité du projet de l'emprunteur Le comite de crédit de la branche dans la BPR s.a. parcourt le projet et vérifie si l'étude de faisabilité du projet prouve que les choix techniques et économiques sont faisables tel que prévu et qu'ils sont les meilleurs. A ce niveau, le comité prouve ou désapprouve si le demandeur de crédit est capable de mener à fin le projet ou s'il possède des assistants techniciens avant d'être financé. Ainsi, il ne suffit pas d'élaborer un projet productif mais spécialement en être un gestionnaire capable ou d'en être un bon entrepreneur, d'en prévoir des risques et de les minimiser au minimum suffisamment profitable. Ici, le comité pénètre le projet en vue de

savoir si le projet ne se base en 82 BPR : Credit funds, 2009 83 CIFPB: La recherché d'une meilleure productivité pour les banques africaines, Lomé, 1990, P.131 analystes du comité, on conclut donc que réellement la capacité humaine, les capitaux injectés et à injecter, les machines, etc. sont capables de rentabiliser le projet. Pour tout type de projet, rentable ou non, le comité diagnostique s'il y aura des sources de revenu incontestables et un consensus prouve l'existence continue de ces sources supposées capables d'assurer un retour harmonieux de fonds investi jusqu'à l'expiration du contrat de crédit. En ce qui concerne le projet, le comité peut proposer l'abandon du projet, le financer sous sa forme actuelle, exiger la révision du projet par l'entrepreneur ou quelquefois retarder la prise de décision sur le financement du projet. III.1.3. L'analyse par méthode basée sur le diagnostic financier Dans la BPR s.a., cette méthode se base sur les données quantitatives et donc procède à l'analyse des états financiers comme bilan et compte d'exploitation de l'emprunteur. Ainsi, le comité fait recours aux données comme le cash flow du projet à financer et de toute autre donnée chiffrée apparente dans le projet. A ce point ci, il est rare que l'élaborateur du projet accepte que son client, l'emprunteur, présente un projet prouvant un cash flow insuffisant. Souvent, les commerçants et autres demandeurs des crédits de la BPR s.a. Branche de Rubavu ne détiennent jamais des états financiers à jour. Ils les établissent le jour de la demande de financement auprès d'une institution bancaire et, de ce fait, ces états financiers imaginaires sont quelquefois un peu loin de la réalité et donc le comité les considèrent comme des documents nécessaires ou de base facilitant une analyse estimative. Durant la prise de décision, au cas où

l'emprunteur n'est pas partiel, conformément à la capacité de remboursement de l'emprunteur, n'est plus accepté dans la BPR s.a. III.1.4. L'analyse par la méthode empirique Dans la BPR s.a., cette méthode se base sur les données quantitatives et qualitatives de l'entreprise du demandeur de crédits comme ses produits, son marché, son environnement, ses dirigeants, son expérience, etc. Cette méthode est la plus admirée dans la BPR s.a. et elle permet d'analyser les demandeurs de crédits sous cinq aspects. - Caractère Cet aspect permet les analystes de la BPR s.a. de déterminer l'honnêteté, la notoriété ainsi que la conduite du demandeur de crédit envers la communauté dans l'ordre social ou politique. En plus, on évalue les comportements du demandeur de crédit à partir des relations passées à travers l'estimation des comportements, actes et apparence déjà connus extérieurement sur l'emprunteur. En cas de mauvaise réputation déclarée et confirmée, le comité met fin à l'étude du dossier par une décision négative. - Capacité Avec cet aspect, les analystes de la BPR s.a. examinent les aptitudes du demandeur de crédit en matière de gestion de l'affaire pour pouvoir rembourser un crédit en quête. La BPR s.a. exigeant que l'emprunteur soit familier au domaine où il va investir un capital étranger, la disponibilité d'un technicien en la matière est une condition sine qua none pour soutenir un emprunteur sans technicités. La BPR s.a. prévoit un financement et un suivi régulier au déroulement d'un projet géré par un emprunteur capable ou aussitôt qu'un assistant technicien est disponible. La décision sur un projet dénué d'un technicien recourt à deux options : v' retarder la décision sur le dossier en vue d'exiger l'emprunteur de reprendre l'étude de faisabilité du projet en y intégrant un technicien spécialiste en la matière. v' Contraindre à l'emprunteur l'abandon du projet par une décision négative à la demande au cas où ceci ne pourrait pas affecter considérablement les affaires de la banque. - Capital C'est un aspect qui permet les analystes de la BPR s.a. d'examiner la structure financière en mettant en relation les fonds propres et les fonds empruntés pour s'informer du taux ou degré d'endettement du demandeur de crédit. Le comité se base sur deux grandeurs :

Si l'une de ces conditions fait défaut, le comité recommande à l'emprunteur l'abandon du projet sans condition. - Garantie A ce stade, le comité de crédit analyse l'aspect de la garantie qui apparait comme alternative en recours contre le débiteur faute de capacité de remboursement pour couvrir le capital engagé en risque. Les garanties peuvent être la propriété de l'emprunteur ou apportées par un tiers. La BPR s.a. exige un acte sous seing privé engageant temporairement cette propriété aussi longtemps que la dette sera non encore totalement échue. Le tiers signe l'acte en présence de l'agent commercial et toute garantie offerte doit se localiser sur le territoire national. Dans la prise de décision, la garantie insuffisante entraine soit l'ajournement de l'étude du dossier en vue de rendre visite aux autres garanties soit une réponse négative à la demande. Au cas où la totalité des garanties est apportée par un tiers, une réponse positive au dossier est possible bien que le poids du fardeau (emprunt) pèserait sur un tiers de plus que sur l'emprunteur lui-même. - Conditions Avec cet aspect, le comité de crédit de la branche dans la BPR s.a. essaie de mettre en évidence la situation du demandeur de crédit et sa capacité face aux menaces qui peuvent assaillir sa rentabilité. A cette rubrique, les analystes étudient son environnement en considérant son secteur d'activité, ses concurrents, ses produits, son marché, etc. et décident si le projet a une chance de faisabilité ou non. Dans la prise de décision, il n'est pas toujours plus aisé de donner une résolution non douteuse sur ces conditions. Le comité est soit optimiste soit pessimiste pour diverses causes notamment : - L'emprunteur doit investir dans un environnement changeant technologiquement, politiquement, économiquement et dans un futur incertain. - L'affaire peut être nouvelle dans l'endroit ou peut-être l'emprunteur a inspiré le projet par imitation et donc n'a pas pratiquement bien étudié les exigences du terrain local. - En plus, l'emprunteur peut présenter un projet rentable et dans un secteur passionnant le comité de crédit sous prétexte d'aller investir ailleurs. Si le comité doute largement sur ces conditions, on traite défavorablement le dossier. Dans le cas contraire, le comité reste flexible pour délibérer la demande sur base des autres quatre aspects. A côté de ces cinq aspects, le comité de crédit prend sérieusement en considération d'autres critères où le comité prévoit d'office une décision négative si la demande de crédit y fait défaut. Ces critères sont les suivants et le comité les analyse à travers les cinq aspects : L'âge de maturité En dessous de 18 ans, la BPR s.a. n'accepte pas de signer un contrat avec l'emprunteur pour défaut de maturité. L'absence d'âge de maturité est assimilée à l'incapacité de mieux mener à fin le projet par l'emprunteur. La territorialité La BPR s.a. exige que le demandeur doit avoir des activités et garanties sur le territoire national et prétendre y investir la totalité des fonds empruntés. Au cas où cette condition fait défaut, le projet est douté sur sa faisabilité car la BPR s.a. n'aurait pas assez de contrôle sur le déroulement des activités et donc ce projet serait parmi les projets en conditions de haut risque. Seules les avances sur salaire apparaissent faire l'exception. La décision sera donc défavorable car le comité recommande au client de solliciter ce crédit dans l'endroit où gît son business ou garanties car même les actions de recouvrement de la BPR s.a. sont inefficaces au-delà des frontières nationales. Les frais de constitution du dossier Le demandeur doit être capable de payer tous les frais accessoires jusqu'à la prise de décision sur le crédit demandé et ces frais ne sont pas récupérables en cas de refus au financement du projet. La commission s'élève à 1% du crédit sollicité et les frais de l'expert se fixent après discussion de 25 000 à 50 000 Frw par garantie. Cette condition n'étant pas remplie, le comité de crédit confirme immédiatement l'impossibilité de participation de l'entrepreneur à 20% dans le projet. Etat de santé Il est possible mais rare d'accorder un crédit à un handicapé. Bien que la politique de crédit ne prévoit pas cette clause, l'appréciation des analystes de la BPR s.a. Branche de Rubavu en tiennent compte si le demandeur de crédit prouve un handicap sérieux. L'aptitude physique ou mentale insuffisante rend souvent l'emprunteur incapable de gérer l'affaire et, plus spécialement, on s'imagine par exemple un handicapé physique à une ou sans jambe assis devant un juge accusé d'incapacité de remboursement d'une dette bancaire. La situation conjugale Le conjoint peut demander à la BPR s.a. de décliner l'accord au financement du crédit. Une bonne entente avec le conjoint est un élément capital car l'avis négatif du conjoint prouve un vice grave et caché dans le projet ou aux conditions de retour de fonds auprès de la banque. Eu égard à ce défaut de situation, le demandeur de financement dans la BPR s.a. est taché d'honnêteté douteuse ou de financement en conditions très risquées. Outre les conditions ci hautes citées, pour les personnes morales, on se réfère aux facteurs suivants facilitant un retour harmonieux de fonds: La situation juridique Toute entité doit être légalement reconnue par l'Etat au moyen d'un acte authentique. Cette reconnaissance garantit à la BPR s.a. la possibilité de poursuite judiciaire facile en cas de litige. Manquer à cette obligation, rend les dirigeants de l'entreprise incapables de représenter l'entité entière devant la loi ou encore devant le juge en cas de litige et donc il serait difficile de mener des poursuites contre ces entités aussi longtemps que leur représentation ne serait pas reconnue par la loi. III.2. La réconciliation des divers avis sur une demande de crédit Au cours de l'entretien avec les agents de la BPR s.a. Branche de Rubavu, nous avons constaté trois niveaux de prise de décision : 1. L'emprunteur, dans ses perspectives, se croit capable de rembourser et digne d'emprunt et ainsi lance une demande de crédit auprès de sa banque après avoir délibéré que son projet a une chance suffisante d'acceptabilité ou de financement. Ainsi, le client attend une réponse positive et déteste toute autre décision.

III.2.1. La politique du C.A. sur les crédits Au bout de l'interview avec les analystes de la BPR s.a. Branche de Rubavu, nous avons constaté que l'objectif du C.A. de la BPR s.a. consiste à fixer les conditions d'octroi de crédits favorisant la maximisation du profit à l'égard de l'entreprise tout entière. Ces conditions sont clairement énoncées dans la politique de crédit qui est une collection des règlements régissant la procédure d'octroi des crédits. Ses articles sont collectés par un organe spécialisé du haut niveau de l'entreprise. Sa rédaction est finalisée au moyen des avis des autres collaborateurs de toutes les branches. L'amendement se fait chaque fois que la réalité du terrain change considérablement en vue de maintenir la politique de crédits à jour avec la réalité du terrain. Cette réalité du terrain peut être d'ordre économique, financière, politique, etc. vu que nous vivons dans un environnement changeant ayant un avenir incertain. Les exemples apparaissent comme dans l'octroi des crédits suivants mis en place dans l'ordre de renforcement de la politique gouvernementale pour la vision 2020 avec un fonds de garantie, un fonds de crédit ou un taux d'intérêt réduit. Tableau n° 3. Les crédits à conditions favorables

Source : Interview avec les agents de la BPR s.a. Branche de Rubavu D'après l'interview avec les analystes de la BPR s.a.

Branche de Rubavu, service crédit tout en maintenant des bonnes relations avec les pouvoirs politiques qui, à leur tour, poursuivent l'intérêt de la communauté toute entière. Enfin, toute décision en dehors de l'obéissance intégrale à la politique de crédit ou fondée sur un jugement personnel un peu à côté de la politique de crédit est familièrement réputée comme indice révélatrice de corruption. III.2.2. Les attitudes du service de crédits de la branche sur le dossier de l'emprunteur Les membres du service de crédits au niveau de la branche ont besoin d'être bien coté d'un excellent degré de performance. Selon les analystes de la BPR s.a. Branche de Rubavu, la performance est mesurée à travers différents paramètres comme le niveau du taux de retard, l'évolution de recouvrement sur les crédits en souffrance, etc. Le taux de retard Les membres du service crédits doivent répondre à tout moment à la montée du taux de retard dont ils sont responsables à maintenir bas soit par des bonnes analyses des dossiers de crédits, soit par des diverses actions de recouvrements. Le taux de retard est calculé comme suit : Taux de retard84 = Total des crédits en souffrance x 100 Total des crédits normaux effectifs Ainsi, les crédits en souffrance ne sont pas souhaitables vu les effets négatifs qu'ils ont sur le résultat de la branche au sein de la BPR s.a. et sur base desquels la branche serait obligée d'en constituer les provisions. Dans la BPR s.a., le taux de retard normal est celui inférieur ou égal à 5% et un crédit en souffrance est tout crédit dont la tranche à rembourser dépasse 30 jours de retard. 84 BPR: Tableau récapitulatif de la situation des risques,2008 Les crédits normaux sont tous les crédits apparaissant sur la situation des risques normale, donc apparents à l'actif du bilan de la branche par opposition aux crédits radiés qui sont des crédits hors bilan donc totalement provisionnés.

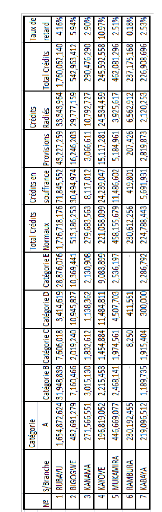

64 BPR Branche de Rubavu: Situations des risques des sous branches, ao0t 2010 Tableau n° 4. La situation des risques par ordre des sous branches au 31.08.2010

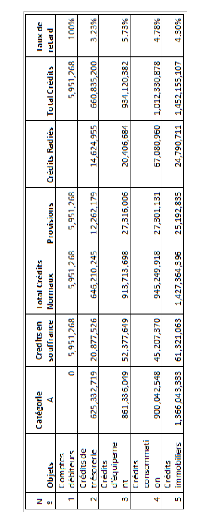

BPR Branche de Rubavu: Situations des risques des sous branches, ao0t 2010 Tableau n° 5. La situation des risques par ordre d'objets du credit au 31.08.2010 Ainsi, du point de vu objet, il est évident que les équipements ont sensiblement participé à accroitre le taux de retard et du point de vue des sous branches, Bigogwe et Kayove ont atteint un taux de retard non tolérable.

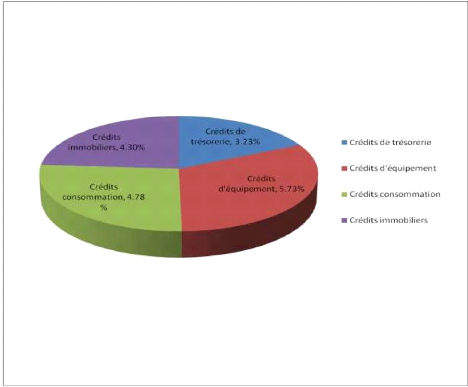

Graphique no 1. Taux de retard par ordre d'objets au 31.08.2010. Source: Situation des risques Consolidée de la BPR s.a. branche de Rubavu au 31.08.2010 Les crédits immobiliers (4.30%), crédits de trésorerie (3.23%), crédits consommation (4.78%) ont un taux de retard inferieur à 5% et donc leurs taux de retard sont tolérables. Les crédits d'équipement connaissant un taux de retard de 5.73% portent un taux de retard supérieurs à 5% et donc non tolérable. Un taux de retard tolérable est un taux de retard inferieur ou égal à 5%.

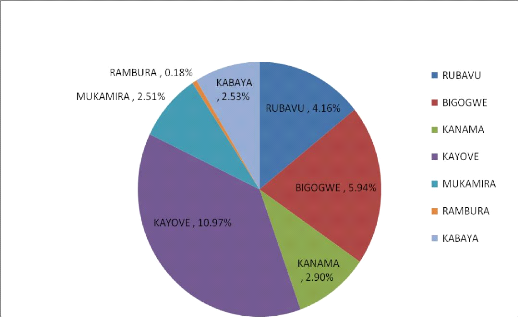

Graphique n°2. Taux de retard par ordre de sous branches au 31.08.2010 Source: Situation des risques détaillée de la BPR s.a. branche de Rubavu au 31.08.2010 Les sous branches suivantes connaissent des taux de retard tolérables vu que leurs taux de retard sont inferieurs à 5% : Rambura (0.18%), Mukamira (2.51%), Kayove (10.97%), Kanama (2.90%), et Rubavu (4.16%). La sous branche de Bigogwe (5.94%) a un taux de retard non tolérable vu que son taux de retard est supérieur à 5%. Recouvrement des crédits en souffrance Selon les agents de recouvrement de la Branche de Rubavu, ce service est responsable du retour forcé ou à l'amiable de tous les crédits en souffrance. L'évolution due aux actions de recouvrement doit minimiser les crédits en souffrance et si ces fonds distribués en crédits ne sont pas retournés à temps dans les coffres-forts de la banque, ce service sera dénoncé de capacité médiocre. A cet effet, l'agent de recouvrement assis dans le comité de crédit doute des déclarations de l'emprunteur aussi longtemps que celles-ci ne sont pas encore prouvées vues qu'il pourrait l'exposer aux complications ultérieures de recouvrement. De ce fait, plus le taux de retard de la branche ou sous branche est élevé, plus sérieuse sera l'analyse sur les dossiers de crédit et plus agaçantes seront les actions de recouvrement en vue de retourner le taux de retard à la normale dans un bref délai. D'où on verra que les sous branches de Kayove et Bigogwe connaitront une analyse des dossiers très sévère par rapport aux autres sous branches en vue de ne pas alourdir les effets que ces deux sous branches font peser sur la situation des risques de la branche. En plus, l'objet des équipements qui connait une délinquance élevée sera préoccupé par l'attention des analystes durant la prise de décision pour ne pas financer le secteur très dangereux. III.2.3. Les attitudes de l'emprunteur sur son dossier Durant l'interview avec les analystes de la BPR s.a. Branche de Rubavu, le demandeur de crédit a un seul objectif : obtenir un crédit en vu de résoudre le problème qui s'est imposé et pour lequel il est disposé à dépenser son argent et son temps pour la constitution du dossier de demande du crédit. Avant d'accorder un crédit, des informations complètes sur le client (ou sa famile, entreprise adjacentes selon les circonstances) et tous ses crédits et engagements envers la BPR s.a. ou d'autres banques doivent être obtenues85. Comme un défendeur devant un juge et vu l'investigation bancaire, il répond habilement durant entretien avec l'agent commercial. Aussi, défend-il son projet, son intégrité et sa capacité de remboursement en vue d'acquérir la somme susceptible de répondre à ses besoins pour ne pas être coincée par les clauses de la politique de crédits qui pourraient lui faire défaut. Ici, la 85 BPR : Politique de crédit, 2008, p.8 politique de crédits de la BPR s.a. apparaît comme une barrière à sauter pour atteindre son cible : le crédit sollicité. Du point de vue asymétrie informationnelle, le demandeur essaie de ne pas dévoiler toute chose à l'analyste de la BPR s.a. pour qu'il ne se fasse rater de la chance bien que l'analyste a comme ici l'intention de maximiser l'information sur le demandeur pour bien mener une analyse pertinente. Mishkin86 confirme que la plupart des gens s'habillent avec propreté et prudence quand ils vont à la banque pour demander un prêt vu que même l'agent de la banque peut rendre un jugement en fonction du comportement ou d'apparence du demandeur de crédit comme nous l'avons même remarqué durant l'interview avec les analystes de la BPR s.a. Branche de Rubavu. A l'obtention du crédit, le débiteur peut même changer le projet et investir l'argent aux autres affaires non analogues au projet présenté à la BPR s.a. par envie de gagner les profits les plus élevés; ceci est connu sous le terme de détournement du crédit. Cependant, tous les clients sont surveillés pour s'assurer que le crédit est utilisé pour le but indiqué à l'origine87 et s'ils sont découverts d'avance, leurs projets ne sont pas financés. En plus, Frederic Mishkin88 tombent dans le même optique que notre constatation durant l'entrevue avec les analystes de la BPR s.a. Branche de Rubavu où nous avons remarqué que les emprunteurs ayant des projets d'investissement très risqués ont beaucoup à gagner si leurs projets connaissent de succès, qu'ils sont les plus désireux d'obtenir des prêts et que ce sont des emprunteurs les moins souhaitables en raison de la plus grande possibilité qu'ils seront incapables de rembourser leurs prêts. Ainsi donc, bien qu'ils soient très désireux d'obtenir de prêts, l'analyste de la Branche de Rubavu les classe parmi les non souhaitables malgré que ceci peut souvent créer une mésentente entre la banque et les clients désireux et d'où donc la désertion de certains clients. 86 Mishkin,F.S : The Economics of Money, Banking and Financial Markets, 6e Ed., Columbia University, 2000 87 BPR : Politique de Crédit, 2008, p.8 88 Mishkin,F.S : The Economics of Money, Banking and Financial Markets, 6e Ed., Columbia University, 2000 Enfin, durant l'interview nous avons constaté que le demandeur de crédit se consacre à toutes les voies possibles pour gagner un crédit plus que de se consacrer aux conséquences qu'il peut supporter en cas d'insolvabilité. D'où les attitudes d'une personne affectent le résultat de plus que le reste comme l'a même dit William James89 quand il déclara que ce sont les attitudes qui déterminent les actions et ce sont les actions qui déterminent les réalisations. Sur ce, toute réponse négative au demandeur de crédit est souvent énergiquement considérée comme erronée vu la soif brillante que pourrait prouver le demandeur durant le traitement du dossier. En plus, l'orientation de son avenir est déviée et il aurait dépensé des frais durant la procédure d'étude de ce dossier. En fin, le demandeur pourrait avoir fait des rendez-vous à ses collaborateurs. III.2.4. Le climat régnant la prise de décision sur un crédit Avec les analystes de la BPR s.a. Branche de Rubavu, nous avons constaté que ce climat est un terrain qui met en jeu la politique de crédit, l'analyste, le demandeur de financement et leurs attitudes. La politique de crédit est considérée comme un filtre ou un tamis détecteur d'un probable futur mauvais débiteur où doit passer toute demande de crédit et permet la banque d'échapper aux certains risques pouvant plonger la banque dans une perte difficilement recouvrable. Sur ce terrain, tout demandeur de fonds auprès de la BPR s.a. doit faire tout possible en vue de traverser le tamis en proclamant les informations positives sur sa personnalité tandis que tout analyste doit se préoccuper de la maximisation des informations négatives sur les vices cachées de l'emprunteur. 89 WILLIAM,J.: Psychologie moderne, SD. Pourtant, l'identité d'une personne disposée à rembourser est quelquefois difficile à discerner étant donné que tout être humain est un bon gestionnaire d'asymétrie informationnelle et que le crédit à débloquer serait investi dans un environnement changeant et risqué pouvant faire échouer même un projet admirable. En plus, la banque doit s'assurer que la décision sur une demande de crédit est donnée dans une période raisonnable... et débourser les fonds au bon moment où le client en a besoins90. Le bref délai exigé pour avoir répondu à la demande d'un client est rarement respecté eu égard aux activités variées que le service de crédit doit remplir. Les clients de la BPR s.a. ont le droit de présenter une demande de crédit et de recevoir une réponse là-dessus, qu'elle soit positive ou pas, dans une période de temps raisonnable, ne dépassant pas 10 jours91... En se référant aux informations déjà collectées par l'agent commercial, le comité fait des analyses profondes et décide l'accord ou refus au financement et, selon la BPR s.a.92, plus le montant demandé sera élevé et le risque grand, plus profondes devront être l'analyse et les exigences de la part de la banque. A cet effet, le comité de crédit suit une réglementation quelquefois rigoureuse et une sérieuse analyse de dossier de demande de crédit en vue d'écarter la majorité de mauvais emprunteurs. Selon la source internet, les modifications relativement récentes du comportement des banques dans leur rôle de dispensateur de crédits sont mal comprises et surtout mal acceptées par les entreprises93 demanderesse de crédit. Ainsi donc, ceci peut créer une incompréhension ou plus clairement une mésentente entre la banque et ses clients. Durant ces courses de recherches et de mises à

l'écart des mauvais futurs 90 BPR : Politique de crédit, 2008, p.7 91 idem 92 BPR : Op. Cit., p.5 93 PORTAIL CREATION PME : Une aide précieuse pour la création de votre PME, 2003 peuvent même finir par écarter quelque peu parmi les bons demandeurs de crédits et à ne pas pouvoir découvrir certains mauvais futurs débiteurs vu que : - Il est toujours difficile de révéler l'avenir de toute chose avec certitude ; - parmi les élus il y ceux tombent insolvables avant l'expiration de leurs emprunts. Ainsi, durant l'étude du dossier de demande de crédit, il peut y avoir une fausse ou une bonne identification d'un client demandeur de crédit. III.3. Le refus au financement Il est impossible et même pas rationnel d'accorder un financement à tout emprunteur étant donné qu'un crédit peut être remboursé ou non et vu qu'accorder un crédit est bien s'engager devant un risque probable de non retour du fonds déjà prêté. Celui qui prête son argent n'a d'autre intention que de gagner un bon résultat derrière le risque encouru, ce qui est l'essence du taux d'intérêt ou coût du capital emprunté. Ce résultat derrière le risque est obtenu grâce à la bonne gestion des crédits et celle-ci consiste à empêcher les risques de s'alourdir en maintenant les effets négatifs à un niveau tolérable ou bas. En maintenant la crédibilité de la BPR s.a., le risque est minimisé en s'opposant au financement de certains projets soupçonnés après une analyse approfondie mais avant le déblocage du crédit. Ainsi, selon une enquête menée au sein de la BPR s.a. à Rubavu, les causes de refus peuvent être liées soit à la personnalité de l'emprunteur ou aux risques du projet soit inhérentes aux facteurs difficilement contrôlables par la banque et son client. III.3.1. Les causes liées à l'emprunteur Selon les analystes de la BPR s.a. Branche de Rubavu, les causes de refus au financement sont des causes qui tiennent directement à la personnalité de l'emprunteur, à son état ou à ses ressources de revenus et qui lui font défauts et donc la chance de lui accorder un crédit peut lui échapper. Les principales de ces causes sont comme l'intégrité médiocre, la capacité insuffisante de remboursement, les garanties insuffisantes, etc. et ont été déjà éclaircies. III.3.2. Les causes liées à la gestion financière et bancaire Les analystes de la BPR s.a. Branche de Rubavu prouvent que les causes qui ne sont pas sous le contrôle de l'emprunteur et souvent même la banque les maîtrise difficilement sont liées à la situation politique, économique, financières, bancaires, comme risque de liquidité, risque pays, etc. En l'occurrence de cette situation, la BPR s.a. peut ne pas accorder un crédit même à un très bon client ou VIP. La réaction de la banque sera soit rejeter le dossier, soit ajourner le dossier jusqu'au rétablissement de la situation bien qu'un bon nombre de dossiers peut être refusé au financement car l'analyse sera plus approfondie. Sauf que la BNR peut quelquefois être souple, les mesures prévues à l'observation de la réglementation de liquidité94 et de prêt95 en présente catégorie sont lourdes notamment l'interdiction de déclaration ou de paiement de dividendes, interdiction du paiement de primes, bonus, salaires ou autres compensations discrétionnaires aux administrateurs ou dirigeants, suspension d'extension des activités bancaires ou de mise en place de nouvelles agences, suspension des opérations de prêt, suspension d'acquisition de nouveaux dépôts, suspension d'acquisition d'actifs immobilisés, suspension d'accès à la facilité de crédit de la BNR, obligation d'injection d'un capital additionnel, etc. 94 BNR: Regulation N° 10/2009 on liquidity ratio, October 28,2009. 95 BNR: Regulation N° 04/2008 on insider lending, September 5,2008. Certaines de ces causes sont ci-après signalées. Le plafond autorisé par individu Le plafond du crédit direct ou indirect que la BPR s.a. peut accorder à un client est équivalent à 25% de capitaux propres nets de la banque96. Aussi, en plus d'un ou de plusieurs crédits d'exploitation, un client n'est pas permis d'avoir plus d'un crédits personnel (de consommation). Pour un tel type de crédit additionnel à un autre crédit non encore totalement échu, le client doit prouver une capacité de remboursement suffisante avec des garanties convaincantes pour que sa demande ne soit rejetée. En plus, la banque ne peut pas s'exposer à une partie apparentée pour un montant au-delà de 5% de sa valeur nette97. Généralement, est considérée comme partie apparentée toute personne physique ou morale qui entretient avec la banque des relations comme dans les cas suivants:

96 BPR : Politique de Crédit, 2008, P.8 97 BPR : Politique de Crédit, 2008, P.8 g. Toute entreprise contrôlée directement ou indirectement par une entité qui contrôle la banque. Néanmoins, la BPR s.a. ayant un historique à caractère coopératif, ses actionnaires maintiennent une part de créances s'élevant au-delà de ce niveau autorisé de 5% envers l'institution. Le plafond de la banque elle-même Le total des crédits et engagements au personnel de la banque ne devrait pas dépasser 15% de sa valeur nette98. Cette valeur nette consiste en actif inscrit dans les comptes de l'entreprise sous déduction des éventuels amortissements et provisions déjà passés. Ce plafond étant atteint, tous les dossiers du personnel de la BPR s.a. doivent être ajournés et attendre que certains des débiteurs de cette catégorie arrivent à l'échéance pour que ces nouveaux dossiers soient financés. Le taux de retard Le taux de retard de la banque et chacune de ses branches ne devrait pas dépasser 5%99, le taux de retard étant un ratio entre les créances douteuses et le total des créances restant dues. Le taux de retard étant dépassé, la banque est obligée de renforcer les actions de recouvrement en vu de récupérer les créances douteuses avant tout autre octroi de crédit. Tous les dossiers devraient être ajournés jusqu'au rétablissement de cette situation. L'insuffisance de liquidités bancaires La liquidité se définit comme étant la capacité d'une institution financière à honorer tous ses engagements en argent lorsqu'ils deviennent exigibles. Le plafond du portefeuille de crédit d'une branche (consolidé avec ses sous branches) ne peut pas dépasser 80% du total de ses actifs100. 98 BNR :Regulation N° 04/2008 on insider lending, September 5, 2008. 99 BPR : Politique de crédit, 2008, p.9 Le volume de 20% restant à la disposition de la banque et permet la banque de faire face à ses engagements quotidiens envers ses clients dans les opérations de retrait et paiement de dépenses et dettes à court terme. La BPR, avons-nous dit, fait l'intermédiation financière. Dans ses activités quotidiennes elle encaisse des versements et assure les retraits de ses membres. Pour cette raison, une institution financière ne peut se permettre de négliger la gestion de ses liquidités. En effet, pour attirer l'épargne dans une institution, la condition de base est la confiance des membres dans celle-ci, les épargnants voulant être certains de récupérer leurs épargnes, et cela au moment même où ils le souhaitent. La gestion des liquidités est l'un des éléments centraux de la politique de gestion des risques d'une institution financière. Elle doit s'assurer de disposer des liquidités adéquates pour honorer ses engagements. La liquidité atteignant le niveau de 20%, la banque doit immédiatement ajourner tout dossier de demande de crédit en vu de procéder aux actions de recouvrement pour ne pas s'affronter au risque de liquidité qui peut engendrer une crise terrible entre la banque, ses clients et l'environnement. III.3.3. L'incapacité humaine et moralité de l'analyste Parmi diverses causes de refus au financement, nous avons constatés des faits déplorables durant l'interview comme l'erreur sur l'analyse des données comme sous estimation de la garantie, du patrimoine ou actifs, l'insuffisance ou fausse information sur le demandeur, etc. En plus, nous pouvons dénoncer l'inquiétude sur l'importance du risque qui peut parvenir en cas d'échec au paiement pour la demande d'un montant exorbitant ; En ce qui concerne la moralité, nous avons constaté la corruption morale ou matérielle comme un facteur d'erreur sur l'étude du dossier de crédit bien qu'elle est dite déracinée dans la branche de Rubavu. III.3.4. Les effets de refus au financement Une réponse négative aux attentes de l'être humain quelquefois dérange son état psychique et peut même entraîner le stress. Selon les analystes de la BPR s.a. Branche de Rubavu, aucun emprunteur ne peut être neutre de comportement devant une décision de refus au financement de son projet vu l'effort engagé et le temps dépensé. Vue l'importance du problème à résoudre, il est rare que le client décline sa demande quelque soit les conditions en place durant le processus de la demande du crédit à moins que l'opportunité soit perdue. Plus le temps passe sans réponse à la demande, plus le client se montre impatient d'attendre. Plus le client attend plus longtemps, plus il peut perdre la chance de gagner car l'opportunité peut être perdue et ceci apparait comme une déception sévère envers le client. Plus, le client attend plus longtemps, plus on lui donne des multiples rendez-vous devant les portes de la banque, il perd son temps, il fait des dépenses inutiles de déplacement, etc. bien qu'il est connu roi. Ainsi donc, les comportements et tension du demandeur dès la déception dépendront du temps et du coût inutile engagé durant la demande, des motifs et urgence de la demande du financement. Les conséquences qui en découlent peuvent être négatives ou positives. III.3.4.1. Les effets négatifs de refus au financement Un client demandeur de financement a besoin de fonds pour gérer la situation qui s'est présentée devant lui et non des explications et des excuses de non financement. Ces excuses ou explications n'aideront en rien le client devant la situation difficile qu'il voulait positivement gérer. Bien qu'une lettre de refus au financement est poliment adressée à l'emprunteur par un analyste de la BPR s.a., cette décision peut entrainer des conséquences néfastes suivantes : - créer des conflits entre l'emprunteur, l'agent et la banque. D'après les agents commerciaux de la BPR s.a. Branche de Rubavu, le client dégouté souvent s'en souvient de l'agent de la banque à qui il a plusieurs fois croisé durant le processus de poursuite du dossier. Certains clients, furieux, osent même prononcer des gros mots aux agents aussitôt qu'ils reçoivent des décisions négatives. Ce mécontentement, souvent géré positivement par les analystes de la BPR s.a. Branche de Rubavu, permet l'emprunteur malheureux de diffamer la banque non seulement devant les portes de la banque mais aussi dans des quartiers et même dans des réunions, sur les rues, etc. Ces diffamations entrainent une mauvaise réputation devant sa famille, ses amis, les gens que l'emprunteur fréquente, etc. Non seulement cette situation peut entrainer l'emprunteur à demander la fermeture de tous ses comptes au sein de la BPR s.a., mais aussi tous les gens à qui il a semé la zizanie en diffamant l'institution douteront d'ouvrir un compte au sein de l'institution diffamées. La majorité (83%) des comptes fermées ou sans mouvements appartiennent aux clients non satisfaits et non au changement d'adresse101. Ainsi donc, plus on ferme des comptes ou plus on a des comptes sans mouvements, plus on est affronté au déplacement des clients insatisfaits vers les concurrents. Au delà du nombre de ces comptes s'ajoute les collègues et familiers rendu dégoûtés par ces clients. Cette situation est souvent suivie de dégout, haine et rancune envers l'agent ou envers la banque et même certains emprunteurs dénigrent les agents de la BPR s.a d'être corrompus. - Chute des dépôts de la banque Déclarée par les agents marketing de la BPR s.a., toute déception souvent contraint l'emprunteur malheureux de procéder à l'ouverture de compte aux autres institutions financières. 101 C.E.T.-Rwanda: Back Office Operations, 2010 Toutefois, si les décisions négatives sont données à une masse de clients, à un certain nombre de VIP ou aux personnes de grande influence, ceci entrainerait forcément, tôt ou tard, une crise dans l'institution car ceux-ci maintiendraient une partie considérable de dépôts dans l'institution et sont capables de maintenir une mobilisation de l'environnement contre l'institution. A cet effet, les décisions que soient celles d'accord que soient celles de refus ont un impact sur la croissance de la banque et donc peuvent porter un effet négatif aboutissant à la défaillance de l'affaire en deux pôles : - pertes de clients en cas de refus d'accorder un financement car les clients et la communauté tout entière s'indignerait de l'appréciation du service offert par la banque, d'où la banque devrait donner valeur aux complaintes de ses clients à temps et rejeter les dossiers de demande de crédits en présence de preuve sûre; - érection de créances en souffrance suivie d'une accumulation de taxes et amandes à l'Etat en cas d'accorder des financements aux clients car dans un nombre de crédits octroyés, certains d'entre eux doivent tomber en souffrance. Ainsi, à ce stade, nous avons noté qu'une décision de refus au financement bannit complètement tous les risques liées à la demande du crédit mais peut être plus risquant et même plus dangereux que d'accepter tous les risques liées à l'accord du financement car cette décision trahit quelquefois la réputation de la banque et, enfin, le déroulement harmonieux des activités de marketing. Bref, ne pas accorder un crédit ne garantit nécessairement pas le fait d'avoir échappé totalement au risque et accorder un crédit est une action sûre de s'engager devant un risque dans un futur incertain. III.3.4.2. Les effets positifs de refus au financement Toute décision sur la demande de crédit est arrêtée par un comité d'analystes de la BPR s.a. ou spécialistes en matière de crédit et de risque. Ainsi, toute décision est prise après une profonde analyse et investigation bien fouillée et souvent sans complaisance. Quant aux analystes, la décision serait dans l'intérêt de la BPR s.a. en vue d'échapper aux risques de non remboursement prévisionnel de l'emprunteur. Envers l'emprunteur, le risques de non remboursement entrainerait la vente aux enchères de la chère garantie que le défaillant aurait gagée ou hypothéquée auprès de la BPR s.a. Egalement, l'échec au remboursement peut entrainer une crise dans l'entreprise prêteuse en créant des provisions ou en semant la misère au défaillant. Ainsi, bien que la BPR s.a. échappe au risque en décidant négativement sur le dossier de l'emprunteur, elle sauve aussi le client des risques inhérents à son projet y compris la crise après la vente aux enchères de la garantie : des risques datés ultérieurement dans un avenir lointain et incertain. Enfin, les analystes déclarent qu'ils sauvent non seulement le patrimoine des sociétaires de la BPR s.a. mais aussi la prospérité de tout le secteur financier ainsi que le maintien du bien être de la communauté tout entière vu que l'emprunt devrait être affecté à l'entreprise plus probable de le rendre productif. III.3.5. Les actions nécessaires après refus Notre interview aux agents commerciaux a abouti à une gamme d'actions utiles après refus au financement. Bien que la BPR s.a. ait donnée une réponse défavorable à l'emprunteur, il est courtois de donner cette réponse à temps pour que le client puisse chercher un financement ailleurs ou abandonner son projet à temps. En plus, il est honnête d'expliquer au client toutes les causes qui ont entrainé cette décision et aider le client à arriver à la correction des lacunes prouvées pour pouvoir gagner une réponse favorable à la prochaine demande. Bien que la banque ne satisfasse pas les besoins d'un client, la loyauté et la rétention d'un client ainsi que la réputation de la banque pourraient être possibles avec ces mesures de bon accueil, écoute soigneuse et conseils constructifs après cette décision chagrinante. L'agent doit être bien posé car ce client quelquefois a une tension tendue. A ce niveau, le client condamne souvent l'agent qui l'a interviewé ou qui a visité sa garantie d'avoir fait une mauvaise représentation de ses idées et d'avoir sous évalué ses capacités. III.4. Les effets de l'accord de financement à un emprunteur Bien que même les projets les plus sonores puissent se rendre infertiles dans un avenir incertain, l'accord d'un crédit rend un client fidèle à sa banque qui a fait cette bonne intervention de financement de fonds à l'aube de l'opportunité. Confirmé par les agents commerciaux de la BPR s.a., les débiteurs de ce genre font à leurs tours des activités brillantes de marketing en faveur de la BPR s.a. intervenue à leur part aux périodes difficiles ou d'insécurité financière. Ils prônent donc les bienfaits de l'institution aussi longtemps que la part d'annuité exigée par la BPR s.a. est toujours disponible au temps convenu dans le contrat. A l'avènement d'une crise de la part de l'emprunteur, celui-ci peut ne plus être satisfait des effets positifs du prêt acquis au moment propice vu les actions de recouvrements variées que la BPR s.a. peut mener contre le débiteur. Celui-ci peut ainsi même finir par être dégoûté de la banque et de tout type de prêt. Le crédit bien payé jusqu'à la dernière échéance rend heureux le débiteur. Quant aux agents de recouvrement de la BPR s.a., un crédit payé sous pression des actions de recouvrement favorise un ressentiment à l'emprunteur et ne peut donc renforcer en aucun cas le marketing en faveur de la banque. En plus, l'octroi d'un crédit à l'expiration du

terme d'opportunité du l'occasion est déjà disparue. Ceci encore rend mécontent le demandeur échappé de la chance et donc trahit le climat de marketing à travers ses complaintes dans les environs, familles et collèges. Il appartient aux agents commerciaux de la BPR s.a. de redresser les esprits contrariés avec une attention particulière, écoute minutieuse et conseils appropriés à chaque cas. En fin, ces agents commerciaux sont de même conseillers et responsables assurant un suivi régulier d'un projet financé par la BPR s.a. ainsi que le suivi du bien être des garanties jusqu'à l'expiration de l'emprunt. |

|