I.PROBLEMATIQUE ET OBJET DE LA RECHERCHE

La République Démocratique du Congo, un pays

à un niveau d'économie propre et égale à

lui-même, se voit dans la tradition presque classique de scinder son

économie en trois secteurs dont :

a) secteur de biens et services ;

b) secteur de travail ;

c) secteur monétaire.

Ces trois secteurs peuvent se regrouper en deux secteurs,

réel et monétaire, ainsi par le principe

d'interdépendance, lorsqu' un secteur est affecté, l'autre en

pâtit aussi, de ceci nous dirons que les faits de l'économie sont

contagions.

En effet, étant en mouvement, elle se présente

sous certains aspects suivant le cycle d'évolution, qui est un ensemble

de succession de phases. Cependant, il y a quelques décennies que

l'économie congolaise se trouve dans la phase de récession pour

les uns et en phase de dépression pour les autres. Pour nous,

l'important est de savoir que l'économie congolaise est malade. Elle est

en crise. Cette crise conduit même à la

dépréciation de la monnaie nationale soutenue par des variations

des taux de change.

Ainsi depuis plus de trois décennies, sous l'impulsion

de dirigeants qui se sont succédés, nous assistons à un

phénomène, qui est la variation de taux des changes en

République démocratique du Congo, une variation qui touche

directement les agents en affectant leurs comportements économiques.

Cette variation de taux de change a en moyenne une tendance

à la hausse. Elle paraît critique pour les ménages

congolais en général et kinois en particulier; C'est ainsi que

nous nous posons quelques questions suivantes :

· Comment se comportent les ménages kinois en

situation de variation de taux de change ?

· Cette variation de taux de change affecte-elle le

budget consacré aux dépenses de consommation de ménages et

à quel degré ?

L'objectif de cette recherche est de chercher à

comprendre les comportements qu'adoptent les ménages Kinois en situation

des variations de taux de change.

II.INTERET ET JUSTIFICATION DU CHOIX DU SUJET

L'intérêt de cette étude réside en

ce que l'économie de la République Démocratique du Congo,

tout en étant ouverte, ne peut pas s'en passer du problème de

change vu qu'elle est en communication avec l'extérieur, ceci nous a

poussé à étudier le comportement des ménages

vis-à-vis des variations de taux de change, en ce qui concerne leurs

dépenses de consommation.

III.HYPOTHESE

Notre hypothèse est formulée comme suit pour

cette recherche : La variation de taux de change a une incidence directe

sur les différentes dépenses des ménages et elle affecte

le budget consacré à la dépense de consommation plus

particulièrement.

IV.METHODOLOGLE

La disponibilité matérielle et financière

que dispose le chercheur et la nature du problème examiné

déterminent les méthodes et techniques pour atteindre l'objectif.

Nous allons utiliser la méthode descriptive et les techniques

documentaire et statistique et plus spécialement au chapitre 3 nous

utiliserons la méthode statistique de régression linéaire

simple. Ainsi nous nous pencherons sur les données statistiques

disponibles et publiées dans différents documents tels que les

rapports annuels de la banque centrale du Congo, des indices publiés par

l'Institut de Recherche Economique et Sociales(IRSS)...

D'où nous allons utiliser la méthode

descriptive soutenue par les techniques statistique et documentaire.

V.DELIMITATION DU TRAVAIL

Nous étudions les comportements des ménages

Kinois à la suite de la variation de taux de change durant la

période de 1999 à 2009.

VI.DIFFICULTES RENCONTREES

Les grandes difficultés rencontrées dans cette

étude sont :

Ø L'inaccessibilité à certains

documents ;

Ø L'impossibilité de trouver certaines

données suite au retard de disponibilité des institutions ayant

la charge d'élaboration des statistiques.

VII.CANEVAS DE L'ETUDE

Hormis l'introduction générale et la conclusion

générale , cette étude est subdivisée en trois

chapitres à savoir :

- Le premier chapitre fait le cadre théorique de notre

étude

- Le deuxième chapitre quant à lui fait une

étude descriptive aux travers les données relative à

l'évolution du marché de change à Kinshasa, les indices de

prix à Kinshasa et les indices de revenu

- En fin le dernier chapitre va chercher à

vérifier notre hypothèse à savoir la variation de taux de

change a une incidence sur les dépenses de consommation de

ménage

CHAPITRE I

CADRE CONCEPTUEL

Ce chapitre est consacré à l'étude de

quelques approches théoriques, subdivisé en trois

sections :

Section 1 : les généralités sur

le change ;

Section 2 : les généralités sur

la monnaie ;

Section 3 : les généralités sur

la consommation.

SECTION 1 : LES GENERALITES SUR LE CHANGE

Une transaction internationale donne lieu normalement à

un règlement ou transfert en monnaie entre résidents de pays

différents, et ces règlements nécessitent une

opération de change. C'est ainsi que Pirou précise que

« ces opérations des changes procèdent de la

coexistence de l'internationalisme commercial et du nationalisme

monétaire » (1(*))

En effet, plusieurs auteurs ont définis le terme change

selon leurs compréhensions ; c'est ainsi que pour nous, le change

est compris comme étant une opération qui permet

d'échanger la monnaie nationale contre une monnaie

étrangère ou inversement, c'est-à-dire une

opération par laquelle on se procure dans un pays donné, des

moyens de règlements valables étrangers contre la monnaie de ce

pays.

En d'autres termes, nous définissons le change comme

l'échange de monnaies de différents pays.

Ainsi définit, cette section développe deux

sous sections principales, l'une consacrée au marché des changes

et l'autre au taux de change.

1.1. LE MARCHE DES CHANGES

Les prix en économie sont déterminés par

l'interaction de l'offre et de la demande (ou par des acheteurs et des

vendeurs), c'est de la même façon que les taux de changes seront

déterminés par les interactions entre les ménages, les

firmes et les institutions financières qui achètent et vendent

des devises à fin de couvrir leur paiement internationaux.

1.1.1. Définition

Par définition, le marché de change se

définit comme :

1. « Etant un lieu où le commerce des devises

s'effectue » (2(*)), ainsi par devise nous comprenons ici tout titre de

créance libellé en monnaie étrangère, qui a

présenté donc un moyen de paiement utilisable à

l'étranger.

2. « Etant un marché sur lequel on

achète contre de la monnaie nationale des instruments de

règlement valables à l'étranger et

inversement ». (3(*))

Pour nous le marché de change se définit comme

étant le lieu sur lequel s'échangent différentes monnaies,

donc une monnaie contre une autre.

1.1.2. Les acteurs du marché de change

Sur le marché de change, il y a plusieurs acteurs qui y

fonctionnent, les plus importants sont trois ; à savoir, les

banques commerciales ; les entreprises multinationales et

d'import-export ; et les autorités monétaire.

1.1.3. Motivation d'oeuvrer sur le marché de

change

En principe, il y a 3 motifs qui motivent les acteurs à

oeuvrer dans ce secteur. Nous avons l'arbitrage, la spéculation et la

couverture

.

1.1.3.1. Motif d'arbitrage

Par définition, l'arbitrage est la réalisation

d'un profit sans risque effectué par un opérateur

généralement, parfaitement informé et assez

expérimenté pour tirer parti des imperfections d'un

marché.

1.1.3.2. Motif de spéculation

La spéculation consiste à conserver une position

dans le but d'en tirer profit, mais le motif a de risque. Par exemple, si les

anticipations se révèlent erronées, le spéculateur

peut-être contraint de les revendre à un prix inférieur et

supporter une perte.

1.1.3.3. Motif d'hedge ou la couverture

Ce motif consiste à éviter ou éliminer le

risque en liquidant une position existante ou en créant une position

strictement symétrique ; les gains de l'une compensant les pertes

de l'autre.

1..1.4. Caractéristiques du marché des

changes

1.1.4.1. Marché unique

« Le marché de change est le marché

sur lequel, le soleil ne se couche jamais, c'est-à-dire toutes les

informations économiques quelque soit le moment de la journée,

sont immédiatement transmis de par le monde et peuvent ainsi

déclencher des rafales de réactions parmi les participants. A

cause des lignes téléphoniques directes, le

télécopieur et les liaisons informatiques entre les principales

places financières ». (4(*))

1.1.4.2. Monnaie unique (Dollar

Américain)

Malgré que toute transaction en devise implique

l'intervention de n'importe quelle paire de monnaie ; mais en

réalité sur le plan pratique la plus part de transaction consiste

en des échanges de devises étrangères contre le Dollar

américain et même si le change porte sur d'autres devises que la

monnaie américaine ; ce passage d'autres devises par le Dollar

résulte de l'importance qu'ont les Etats-Unis dans l'économie

mondiale ; et du fait que 90% de transactions internationales impliquent

le Dollar, il est alors facile de trouver des parties prêtes à

échanger des dollars contre n'importe quelle devise, et par contre 10%

de transactions exigent des échanges directes par exemple de Franc

congolais en Euro.

1.1.5. Le cours de change

Nécessairement, le cours d'une devise s'exprime en

référence d'une autre. Ainsi, nous avons deux méthodes de

cotation.

1.1.5.1. La cotation au certain

La cotation au certain, est l'indication qui consiste à

exprimer le montant de devises étrangères pour une unité

de monnaie nationale, par exemple USD/CDF. Ex : 1 CDF = 0,001 USD

1.1.5.2. La cotation à l'incertain

Cette méthode consiste à exprimer le nombre de

variable d'unité monétaire nationale qu'il faut échanger

entre une unité monétaire étrangère, par exemple la

cotation à Kinshasa USD/CDF : 1 USD = 900 CDF

1.1.6. L'Equilibre sur le marché de change

Le taux de change qui assure l'équilibre sur le

marché est le taux auquel les agents acceptent de retenir toutes les

offres existantes des dépôts dans les différentes

devises ; en d'autres termes, le marché de change est en

équilibre lorsque les offres des dépôts de toutes les

devises sont égales à la demande de ces dépôts.

1.2. TAUX DE CHANGE

1.2.1. Définition

Le taux de change est défini comme étant le prix

de la monnaie d'un pays donné exprimé par rapport à la

monnaie d'un autre pays donné exemple : le Franc congolais

peut-être exprimé en Dollar américain, FCFA, Livre

Sterling, ... et vice-versa.

1.2.2. Rôle du taux de change

A travers le monde, nous constatons que chaque pays a une

monnaie, lui permettant d'évaluer le prix des biens et services ;

ce qui fait que le taux de change joue un rôle pivot ou central dans le

commerce international en permettant de comparer les prix des biens et services

produits dans différents pays. Les ménages utilisent le taux de

change lorsqu'ils veulent convertir des prix étrangers en monnaie

nationale.

1.2.3. Classification de taux de change

Du point de vu classification ; le taux de change est

classer en trois taux ; à savoir le taux de change réel, le

taux de change nominal et le taux de change d'équilibre.

1.2.4. Régime de change

Généralement, dans la pratique nous avons deux

régimes qui sont d'application en matière de change.

1.2.4.1. Régime de change fixe

Ce régime prône l'interventionnisme des

autorités monétaires pour défendre leur monnaie en cas de

dépassement de limite prévue, avec l'achat ou la vente de devises

détenues dans leurs réserves.

Et par conséquent, lorsque les autorités se

voient dans l'incapacité de remédier à la situation ;

deux politiques leurs sont indispensables :

- La dévaluation

- Et la réévaluation

Ce régime, donne pouvoir aux autorités

monétaires d'intervenir sur le marché de change pour maintenir

à un niveau constant le taux, ce taux se fixe à

l'intérieur d'une fourchette appelée marge de fluctuations.

1.2.4.2. Régime de change flottant

Ce système laisse agir uniquement les forces du

marché, donc le taux de change varie en fonction de l'offre et de la

demande de monnaie ; c'est les achats et ventes qui déterminent les

prix relatifs des devises sur le marché.

Sur le plan théorique, nous constatons que les

autorités monétaires n'interviennent pas sur le marché

pour fixer le taux, mais au contraire sur le plan pratique, nous voyons que les

autorités monétaires interviennent sur le marché de

change ; en agissant sur l'offre et la demande.

Quand on parle du taux de change, on sous entend qu'on est

dans une économie ouverte ainsi, nous verrons que toute variation des

exportations ou des importations peut modifier à la hausse ou à

la baisse le taux de change ; ce qui fait que l'offre et la demande

entraîne les fluctuations de taux de change, et un

phénomène de sur-réaction peut apparaître, parce que

le taux d'équilibre n'est jamais été atteint

immédiatement.

1.2.5. Déterminant du taux de change

Principalement, le taux de change est déterminé

par l'offre et la demande de devise ; parce qu'en une situation

économique de stabilité les autres variations n'influencent les

taux de change qu'à moyen et long terme.

SECTION 2. GENERALITES SUR LA MONNAIE

2.1. Signification du terme

« monnaie »

Le mot monnaie a des usages variés ; mais il a un

sens précis pour les économistes. Ainsi, pour éviter toute

confusion, nous précisons en quoi ce sens diffère de l'usage

courant ; alors la monnaie se définit comme : « tout

ce qui est généralement accepté en paiement de biens ou de

services ou pour le remboursement de dette ». (5(*))

2.2 Les fonctions de la monnaie

Qu'elle soit en cailloux, coquillages, tshiula, croisette, en

or, en argent ou en papier, la monnaie dans l'économie a 3

fonctions :

2.2.1 Intermédiaire des échanges

Dans l'économie moderne, presque toutes les

transactions de marchés sont monnayées et elle

sert d'intermédiaire des échanges sous forme de monnaie ou de

cheque, en servant de payer les biens et services que l'on achète.

2.2.2. Unité de compte

La monnaie comme unité de compte sert d'unité de

mesure de la valeur dans l'économie, elle nous sert habituellement de

mesurer la valeur des biens et services de même que l'on mesure le poids

en grammes et les distances en mètres.

L'utilisation de la monnaie comme unité de compte

permet de réduire les coûts de transaction en diminuant le nombre

de prix qu'il faut afficher et examiner ; et les gains de cette

réduction sont d'autant plus grands que la société est

plus complexe et le nombre de biens et services plus élevé.

2.2.3. Réserve de valeur

La monnaie sert également de réserve de valeur,

parce qu'elle est un pouvoir d'achat mise en réserve et

transférable dans le temps ; donc, elle sert épargner du

pouvoir d'achat entre le moment ou le revenu est reçu et celui ou il est

dépensé.

2.3. Qualité d'une monnaie

Pour qu'un bien puisse fonctionner effectivement comme

monnaie, il doit cependant réunir plusieurs qualités :

a) Il doit être largement accepté ;

b) Il doit être divisible pour que l'on puisse

facilement rendre la monnaie ;

c) Il doit être aisé à

transporter ;

d) Il ne doit pas se détériorer rapidement.

2.4. La demande de monnaie

La plus grande question que l'on se pose en économie

est de savoir pour quel motif les agents économiques désirent

t-ils détenir la monnaie, en effet d'une manière

générale la monnaie est détenu pour trois motifs ;

à savoir, pour motif de transaction, motif de précaution et motif

de spéculation.

. 2.5. Offre de monnaie

L'offre de monnaie est contrôlé par la Banque

Centrale ; qui réglemente directement le montant des espèces

disponibles et possède un contrôle indirect sur le montant des

dépôts a vu émis par les banques.

2.5.1. Offre de monnaie et le taux de change

Nous savons que les variations de l'offre de la monnaie d'un

pays influent sur le taux d'intérêt de ses actifs non

monétaires, libellés dans sa monnaie ; nous pouvons alors

déduire la conséquence directe des variations monétaires

sur le taux de change. Nous verrons qu'une augmentation de l'offre de monnaie

provoque une dépréciation de la monnaie sur le marché de

change, alors qu'une diminution de l'offre de monnaie provoque une

appréciation de la même monnaie.

Nous pouvons donc conclure que, « toutes choses

égales par ailleurs, une augmentation permanente de l'offre de monnaie

entraine, une dépréciation proportionnelle de la monnaie par

rapport aux monnaies étrangères » (6(*)).

2.5.2.1 Changements permanents de l'offre de monnaie

et le taux de change (7(*))

Figure n°1 hausse de l'offre de monnaie

Encaisses monétaires réelles en RDC

Rentabilité de dépôt en FC

TX. De change

3

R2

R1

0

E2

E1

M1FC/ P1FC

M2FC /

P1FC

Rentabilité anticipé de dépôt en

dollars

Cette figure suppose que le niveau général des

prix se situe initialement au niveau P1FC; une hausse de

l'offre nominale de monnaie de M1FC à

M2FC entraine donc une hausse de

l'offre réelle de monnaie de M1FC/

P1FC à M2FC /

P1FC ; à court terme, et va donc baisser le

taux d'intérêt de R1FC à

R2FC.

La partie inférieure de la figure démontre

comment l'offre de monnaie peut influer sur le marché de change.

L'effet d'une hausse de l'offre de monnaie n'affecte pas

seulement le taux d'intérêt, mais aussi le taux de change

anticipé, étant donné que la croissance de l'offre de

monnaie est permanente. Tout le monde s'attend à une augmentation

à long terme de tous les prix en FC, y compris du taux de change, qui

correspond au prix en FC sur le marché de change, ce qui se traduit par

le déplacement vers la droite de la fonction décroissante

située dans la partie supérieure de la figure. Le taux de change

passe de E1 à E2.

2.6. L'offre de Monnaie et le Prix

« Toutes choses égales ailleurs, une

augmentation de l'offre de monnaie d'un pays entraîne une hausse

proportionnelle du niveau général de ses prix ».

(8(*))

C'est-à-dire que si l'offre d'une monnaie double, mais

que le niveau du taux d'intérêt reste constant, alors le niveau

général des prix doit lui aussi doubler afin de maintenir

l'équilibre sur le marché monétaire.

2.7 Evolution du Système de Paiement

Le système de paiement a connu d'évolution au

cours des siècles (le système de paiement se définit comme

l'ensemble des moyens permettant de réaliser des transactions dans une

économie).

2.7.1. Monnaie Marchandise

Dans cette catégorie, nous retenons les métaux

précieux dont l'utilisation fréquente comme monnaie tient

spécialement à leur divisibilité, à leur bonne

conservation et à leur facile standardisation ; c'est-à-dire

une monnaie constituée de marchandises désirables pour

elle-même (de l'antiquité au début des temps modernes) son

inconvénient est qu'il est lourde et difficile à transporter

spécialement à grande distance.

2.7.2. Monnaie fiduciaire

Le développement suivant dans le paiement en

numéraire fut constitue par le papier-monnaie, qui n'est autre des

morceaux de papier servant de moyen d'échange.

2.7.3. Monnaie scripturale

Les inconvénients majeurs du papier-monnaie et des

pièces sont qu'ils peuvent être volés et que leur transport

en grande quantité est couteux à cause de leur encombrement, ce

qui fait que d'autres instruments permettent de remédier à ces

inconvénients et correspondent à une autre étape dans

l'évolution des systèmes de paiement ; il s'agit de ce qui

constitue la monnaie scripturale développée par les banques, en

premier lieu le cheque.

2.7.4 Le paiement électronique

Le développement d'ordinateurs bon marché et

l'Internet fait qu'il est désormais peu couteux de payer

électroniquement. Au lieu d'envoyer un cheque, on peut se connecter sur

le site internet de sa banque et, en quelques clics, transmettre un ordre de

paiement pour régler une facture.

2.7.5. Monnaie électronique

Le paiement électronique peut non seulement se

substituer au cheque, mais peut remplacer aussi le numéraire, sous la

forme de monnaie électronique qui n'existe que sous forme

électronique. Les formes de monnaie électroniques :

· Carte de débit (ou de crédit)

· Cartes prépayées ou porte-monnaie

électronique

Section III. GENERALITE SUR LA CONSOMMATION

« La consommation d'un bien est la quantité

de ce bien qui par usure ou destruction permet de satisfaire directement les

besoins des agents économiques intéressés, sans concours

à l'accroissement de la production » (9(*)).

C'est-à-dire que la consommation est l'utilisation d'un

bien ou d'un service pour la satisfaction d'un besoin.

En pratique, la consommation se présente sous deux

formes, à savoir la consommation marchande (lorsque les biens sont

acquis sur le marché et moyennant un prix) et la consommation non

marchande (les biens qui ne passe pas par le circuit du marché par

exemple l'autoconsommation).

3.1 STRUCTURE DE LA CONSOMMATION

Du point de vu de la structure, nous classons la consommation

en trois structures :

3.1. a. Consommation par produit

Le rapport annuel sur les comptes de la nation présente

une ventilation de la consommation des ménages distinguant sept

catégories de produits :

· Produit de l'agriculture

· Produit agro-alimentaire

· Produit énergie

· Produit manufacturé

· Produit bâtiment et travaux publics

· Services marchands, et

· Services non marchands

3.1.b. Consommation selon la durabilité des

biens et services

Dans cette catégorie, nous distinguons :

· Les biens durables

Par exemple : l'automobile, téléviseur,

poste radio,...

· Les biens semi-durables

Par exemple : la verrerie, les articles en textiles, les

articles en cuir, pneu

· Les biens non durables

· services

3.1.c. Consommation par fonction

Fondée sur la nature des besoins à satisfaire

(ex. se nourrir, s'habiller, se soigner, ...). Cette catégorie regroupe

des produits complémentaires (ex. se soigner implique des services de

médecine et de produits pharmaceutiques), et substituables (ex. voyager

peur se faire par avion ou par train).

3.2. LA CONSOMMATION DES MÉNAGES

La consommation des ménages occupe la place

considérable dans le produit intérieur brut ; dans toutes

les économies, elle constitue la composante principale de la demande

globale.

Les ménages effectuent leur consommation, en fonction

des choix ; c'est-à-dire qu'ils choisissent le meilleur panier

parmi ceux qu'ils peuvent acquérir en fonction de leur budget

(contrainte budgétaire) destiné à la consommation.

Les préférences étant normales,

c'est-à-dire les ménages préfèrent consommer plus

que moins ainsi ils choisissent les paniers situés sur la droite de

budget et ignorent ceux situés en dessous de celle-ci.

D'où, la fonction de demande de consommateurs exprime

les quantités optimales consommées de chaque bien en fonction des

prix et du revenu auxquels les consommateurs sont confrontés.

3.2.1. Types de consommations des ménages

Nous distinguons deux types de consommations des

ménages, à savoir, la consommation effective et les

dépenses de consommation finale.

3.2.1.1. Consommation effective des

ménages

La consommation effective des ménages recouvre

l'ensemble des biens et services que les ménages consomment

effectivement, quelle que soit la manière dont ils sont

financés.

3.2.1.2. Dépense de consommation finale

La dépense de consommation finale des ménages

englobe l'ensemble des biens et services que les ménages supportent

effectivement.

3.2.2. Les déterminants de la consommation des

ménages

D'une manière générale, la consommation

d'un bien et/ou service est déterminée par le revenu et le prix

de ce bien et/ou service. Se basant sur le revenu, les ménages

consomment en se conformant à leurs :

- Mode de consommation

- Mode de vie, et

- à leur niveau de vie

3.3. QUELQUES THEORIES DE LA CONSOMMATION

Il existe plusieurs théorie de consommation, pour ce

présent travail nous avons choisi la théorie

keynésienne ; par ce qu'elle est plus proche de la

réalité de notre étude.

3.3.1. Analyse Keynésienne de la consommation

Cette théorie suppose :

· que la consommation est principalement fonction du

revenu réel beaucoup plus que du revenu nominal ;

· que la Propension Marginale à Consommer (PMC)

est comprise entre 0 et 1 ; cette hypothèse découle de sa

loi phycologique qui s'explique comme suit :

« En moyenne et la plus part du temps, les hommes

(individus) tendent à accroitre leurs consommations à mesure que

leur revenu croit mais non d'une quantité aussi grande que

l'accroissement du revenu ». (10(*))

C'est-à-dire que les individus augmentent leur

consommation au fur et à mesure que leur revenu s'accroit, mais cela

d'une manière moins que proportionnelle à l'augmentation du

revenu.

· que la Propension Moyenne à Consommer (PMC) est

décroissante, c'est-à-dire que le pourcentage de la consommation

dans le revenu diminue au fur et à mesure que le revenu augmente, ce qui

entraîne une augmentation de la part de revenu affectée à

l'épargne.

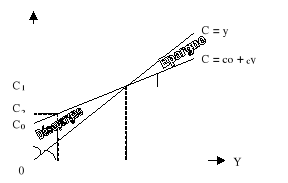

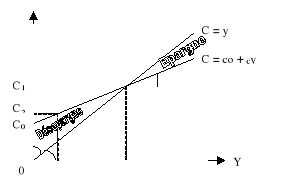

3.3.1.1. Fonction de consommation

La théorie keynésienne propose la formule

suivante pour exprimer la fonction de consommation.

C = C0 + Cy

Figure n° 2: Fonction de consommation de Keynes

C1

C2

C0

C = y

C = co + cy

Y

C

0

E

Sur ce graphique, la PMC égale à la pente de la

droite de consommation C0, représentée par le triangle

c.

La PMC est donnée par la pente partant de l'origine de

l'axe, représenté par le triangle rectangle C0OE.

Comme on peut le voir, la PMC diminue lorsque le revenu

augmente.

3.3.1.2. Caractéristique de la théorie

keynésienne

La théorie keynésienne suppose :

· que même si le revenu est nul, un montant positif

de consommation existe et ne dépend pas de la fonction du

revenu ;

· que plus le revenu augmente, plus la PMC

diminue ;

· que la pente de la fonction de consommation est la

propension marginale à consommer.

Ce chapitre nous a permis de comprendre les concepts de base

de notre recherche en expliquant la manière dont fonctionne le

marché de change d'une part et la manière dont la consommation

est déterminée par les ménages d'autre part.

De ce qui précède nous avons compris que la

monnaie joue un grand rôle dans la détermination de taux de change

et sur le prix de biens et services. Ainsi nous disons que le taux de change

influe sur les dépenses de consommation de biens et services

importés.

Le chapitre suivant aura pour objectif de présenter les

différentes données conformément à la

théorie de consommation vue dans ce chapitre.

Chapitre 2 :

PRESENTATION DE DONNEES

Ce chapitre présente les données

collectées et est subdivisé en quatre sections à

savoir

Section 1 : présentation de l'évolution

du marché de change à Kinshasa

Section 2 : présentation de l'évolution

des indices de prix à Kinshasa

Section 3 : présentation de revenu,

Section 4 : présentation de l'évolution

de la masse monétaire

Ces données sont

présentées :

-en moyenne mensuelle

-en moyenne trimestrielle et

-en moyenne annuelle,

Section I. l'évolution du marché de

change à Kinshasa de 1999 à 2007

Cette situation est expliquée dans les tableaux

ci-dessus

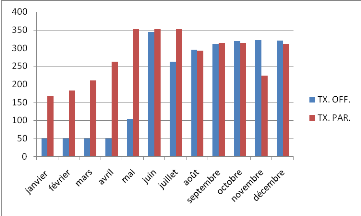

I.1 situation de marché de change de 1999

Tableau n° 1 ; évolution du taux de change de

l'année 1999

|

MOI

|

TX. OFF.

|

TX. PAR.

|

|

janvier

|

2,45

|

3,2

|

|

Février

|

2,95

|

3,7

|

|

Mars

|

2,95

|

5,3

|

|

Avril

|

4,5

|

6,1

|

|

Mai

|

4,5

|

6,65

|

|

Juin

|

4,5

|

8,5

|

|

Juillet

|

4,5

|

9,7

|

|

Août

|

4,5

|

11,6

|

|

septembre

|

4,5

|

11,75

|

|

Octobre

|

4,5

|

11,25

|

|

novembre

|

4,5

|

18,75

|

|

décembre

|

4,5

|

25,5

|

Source : BCC rapport annuel de la bcc 1999

,p.95

Au cours de cette année le taux q

évolué à la hausse sur le marché parallèle

et s'est en moyenne stabilisé sur le marché officiel,

malgré cette stabilisation de taux officiel le taux a

évolué à la hausse si l'on compare le moi de janvier par

rapport au mois de décembre,

Figure n°3 graphique de l'évolution du taux de

change 1999

Source : établit à partir de

données du tableau n°1

I .2. Situation du marché de change de 2000

Tableau n° 2 : évolution de taux de change de

l'année 2000

|

MOI

|

TX. OFF.

|

TX. PAR.

|

|

janvier

|

9

|

30,5

|

|

février

|

9

|

33,5

|

|

mars

|

9

|

39

|

|

avril

|

9

|

44

|

|

mai

|

9

|

51

|

|

juin

|

23,5

|

51

|

|

juillet

|

23,5

|

61,5

|

|

août

|

23,5

|

72,5

|

|

septembre

|

23,5

|

89

|

|

octobre

|

50

|

97,4

|

|

novembre

|

50

|

117,5

|

|

décembre

|

50

|

141

|

Source : BCC rapport annuel de la bbc 2000,

p.93

Le taux a évolué à la hausse durant cette

année malgré la stabilité observée au cours de la

période allant de janvier au mai de juin au septembre et d'octobre au

décembre pour le taux officiel tant disque le taux parallèle lui

a accusé une tendance à la hausse,

Figure n° 4: graphique de l'évolution de taux

de change de 2000

Source : établit a partir de

données du tableau n°2

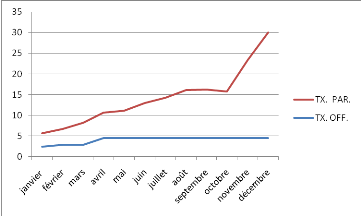

I.3. situation du marché de change de 2001

Tableau n° 3 :l'évolution du taux de change

de l'année 2001

|

MOI

|

TX. OFF.

|

TX. PAR.

|

|

janvier

|

50

|

167,5

|

|

février

|

50

|

182,5

|

|

mars

|

50

|

210

|

|

avril

|

50

|

262,5

|

|

mai

|

104,42

|

352

|

|

juin

|

344,52

|

352

|

|

juillet

|

262,75

|

352

|

|

août

|

295,92

|

293,37

|

|

septembre

|

311,51

|

313,77

|

|

octobre

|

318,65

|

314,33

|

|

novembre

|

321,55

|

223,61

|

|

décembre

|

320,08

|

311,36

|

Source : BCC rapport annuel de la bbc

,p.93

Le taux a connu beaucoup de fluctuation le taux officiel a

était plus fort que le taux parallèle pendant le mois d'aout

d'octobre et de décembre de cette même année.

Figure n° 5: graphique de l'évolution du taux

de change de 2001

Source : établit à partir de

données du tableau n°3

I.4. situation du marché de change de l'année

2002 à l'année 2005

Tableau n°4 : évolution du taux de change de

2002 à 2005

|

année

|

TX. OFF.

|

TX. PAR.

|

|

|

2002

|

382,14

|

380,26

|

|

|

2003

|

372,52

|

372,76

|

|

|

2004

|

444,1

|

453,1

|

|

|

2005

|

433,02

|

437,52

|

|

Source : BCC rapport annuel dela bcc 2002 -

2003,p.102

Rapport annuel de la bcc

2003- 2004,p.118

Rapport annuel de la bcc

2004- 2005,p.148

Les statistiques montrent que le taux à

évolué a la hausse malgré une baisse constatée

entre la période de 2002 à 2003 en moyenne le taux accuse une

tendance à la hausse

Figure n° 6: graphique de l'évolution du taux

de change de 2002 à 2005

Source : établit sur base du tableau

n°4

I.5. situation de marché de change de 2006

Tableau n° 5 ; évolution du taux de change de

l'année 2006

|

MOI

|

TX. OFF.

|

TX. PAR.

|

|

|

janvier

|

433,02

|

437,52

|

|

|

février

|

435,05

|

438,23

|

|

|

mars

|

438,03

|

444,52

|

|

|

avril

|

440,24

|

442,83

|

|

|

mai

|

449,04

|

450,07

|

|

|

juin

|

449,66

|

452,87

|

|

|

juillet

|

463,79

|

462,37

|

|

|

août

|

470,36

|

476,81

|

|

|

septembre

|

503,67

|

509,73

|

|

|

octobre

|

533,41

|

536,47

|

|

|

novembre

|

529,27

|

533,49

|

|

|

décembre

|

503,43

|

515,92

|

|

Source : BCC rapport annuel de la bcc

2006,p.112

Le taux a évolué à la hausse pour les

deux taux au cours de cette année d'une manière

générale

Figure n° 7: graphique de l'évolution de taux

de change de 2006

Source : établit sur base de

données du tableau n°5

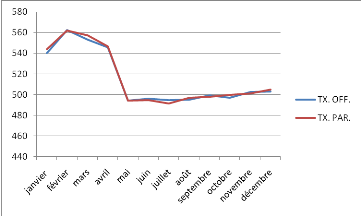

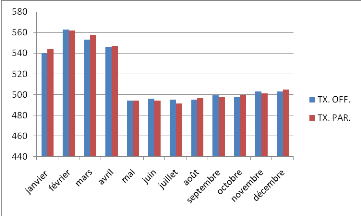

I.6.situation du marché de change de 2007

Tableau n° 6 : évolution du taux de change de

l'année 2007

|

MOI

|

TX. OFF.

|

TX. PAR.

|

|

janvier

|

540,2

|

543,75

|

|

février

|

562,62

|

562,08

|

|

mars

|

553,23

|

557,54

|

|

avril

|

545,95

|

546,87

|

|

mai

|

494,36

|

494,09

|

|

juin

|

496,18

|

494,33

|

|

juillet

|

494,98

|

491,24

|

|

août

|

495,06

|

496,6

|

|

septembre

|

499,24

|

497,86

|

|

octobre

|

497,28

|

499,78

|

|

novembre

|

502,85

|

501

|

|

décembre

|

502,99

|

504,72

|

Source : BCC rapport annuel de la bcc

2007,p.116

Le taux de change au cours de cette année

a connue beaucoup de fluctuation le taux le plus fort est constaté au

mois de février et après ce sont de hausses et de baisse plus

fréquentes pour les deux taux,

Figure n° 8: graphique de l'évolution du taux

de change de 2007

Source : établit a partir de

données du tableau n°6

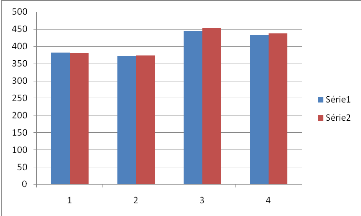

Section II. Présentation des indices

généraux de prix de détail à Kinshasa

Cette section nous présente l'évolution des

indices de prix de détail sur le marché de Kinshasa de 1999

à 2007

Tableau n° 7 : évolution des indices de prix

de détail

(Base décembre 1993=100)

|

|

Période en trimètre

|

|

|

Année

|

mars

|

juin

|

septembre

|

décembre

|

|

1999 a

|

1260085,5

|

1918227

|

3413500,7

|

6237348,4

|

|

2000 b

|

8621840,8

|

12882495,2

|

20492738,6

|

33759810,9

|

|

2001 c

|

49733211,4

|

83586419

|

83128142,5

|

86983798,88

|

|

2002 d

|

93968981,2

|

92712285,2

|

101200696

|

106716247,8

|

|

2003e

|

110123566

|

115725242

|

119595170,3

|

118742564,5

|

|

2005 f

|

179218292

|

188615113

|

189837398,9

|

196659032,1

|

|

2006 g

|

204910160

|

210426458

|

222032162,1

|

241384764,3

|

Source :Nous sur base de données d' IRSS

rapport annuel de la

bcc 2006,p.53

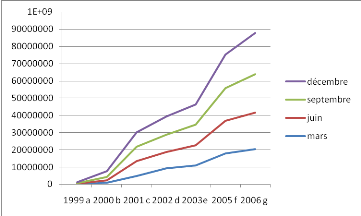

Les statistiques montrent que le indices de prix de

détail durant les années choisies n'ont fait

qu'augmentés,

Figure n° 9: graphique de l'évolution

d'indices de prix de détail de 1999 2000 2001 2002 2003 2005 2006

Source : établit sur base de

données du tableau n°7

Tableau n° 8 ; évolution des indices de prix

de détail de 2004 et 2007(Base aout 1995=100)

|

mois

|

année 2004

|

année 2007

|

|

janvier

|

423985,4

|

715526,49

|

|

Février

|

425382,1

|

728095,1

|

|

Mars

|

427060,1

|

742161,1

|

|

Avril

|

430815,3

|

753453,79

|

|

Mai

|

431630,2

|

763181,86

|

|

Juin

|

432037,7

|

761723,33

|

|

Juillet

|

434542

|

749712,55

|

|

Août

|

435166,8

|

743745,62

|

|

Septembre

|

438219,8

|

748377,06

|

|

Octobre

|

445592,8

|

755276,92

|

|

Novembre

|

445876,5

|

757331,88

|

|

Décembre

|

452086,5

|

762945,94

|

Source : BCC rapport annuel de la bcc

2007,p.53

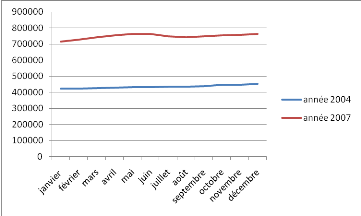

Pendant ces années les indices de prix de détail

sur le marché de Kinshasa ont évolués à la

hausse,

Figure n° 10: graphique de l'évolution des

indices de prix de détail de 2004 et 2007

Source : établit sur base de

données du tableau n°8

Section III : présentation des indices de

revenu dans le secteur privé et dans l'administration publique de 1999

à 2007

Tableau n° 9 ; présentation des indices de

revenu de 1999 à 2007

|

Rubriques

|

1999

|

2000

|

2002

|

2001

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Ind G P établi par la BCC

(base 100 = Août 95)

|

10500,9

|

68253,2

|

351735,3

|

415597,2

|

510166,1

|

530418,1

|

-

|

-

|

-

|

|

Ind G P Moy à la cons.

établi par la BCC

(base 100 = 2000)

|

15,4

|

100

|

515,3

|

661,7

|

747,5

|

777,1

|

943,9

|

1068,8

|

1247

|

|

Sect. Priv. (1)

|

|

|

|

|

|

|

|

|

|

|

Ind. De sal. Nom.

Ind. De sal. Réel

|

24,3

|

100

|

198

|

347,9

|

362,5

|

423,9

|

577,5

|

577,5

|

710,3

|

|

158,2

|

100

|

38,4

|

52,6

|

48,5

|

54,6

|

61,2

|

66,5

|

101,7

|

|

Sec. Pub. (2)

|

|

|

|

|

|

|

|

|

|

|

Ind. De Sal. nom.

Ind. De Sal. Réel

|

80,0

|

100

|

100

|

100

|

100

|

120

|

120

|

120

|

120,3

|

|

520,0

|

100

|

19,4

|

15,1

|

13,4

|

15,4

|

12,7

|

11,2

|

9,6

|

|

Sal. Min. légal

|

|

|

|

|

|

|

|

|

|

|

Ind. de Sal. Nom.

Ind. De Sal. Réel

|

50,9

|

100

|

100

|

108,2

|

108,2

|

108,2

|

108,2

|

108,2

|

110,7

|

|

330,8

|

100

|

19,4

|

16,2

|

14,5

|

13,9

|

11,5

|

10,1

|

8,9

|

Source : les ordonnances présidentielles et

les enquêtes économiques de la BCC rapport annuel de la BCC

2007.p.53

(1) Salaire du dernier ouvrier

(2) Salaire d'un huissier de la fonction publique

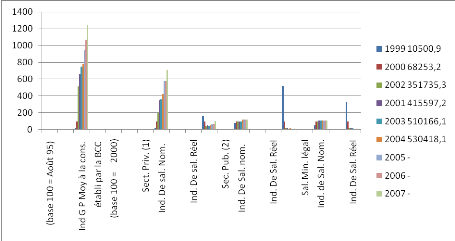

Les statistiques montrent que :

- les indices de revenu nominal dans le secteur privé

ont évolués à la hausse ;

- les indices de revenu réel dans le secteur

privé connaissent plus de fluctuations ;

- les indices de revenu nominal dans l'administration publique

accusent une tendance à la hausse marquée de fois de

stabilité mais une hausse moins proportionnelle par rapport au secteur

privé ;

- les indices de revenu réel dans l'administration

publique ont évolués à la baisse pendant cette

période ;

- les indices de revenu minimum légal nominal

connaissent une stabilité et une hausse dans le temps ;

les indices de revenu minimum légal

réel ont évolués à la

baisse.

Figure n° 11: graphique de l'évolution des

indices de revenu de

1999 à 2007

Source : établit à partir de

données du tableau n°9

Section 4 : Evolution de la masse

monétaire

Tableau n°10 évolution de la masse monétaire

de 2000 à

2007(enmillion de CDF)

|

annee

|

|

mas. Mon.

|

|

2000a

|

|

23558

|

|

|

|

|

2001b

|

|

77144

|

|

2002c

|

|

98833

|

|

2003d

|

|

130119

|

|

2004e

|

|

222227

|

|

2005f

|

|

277111

|

|

2006g

|

|

436922

|

|

2007h

|

|

658834

|

|

Source BCC rapport annuel de la bcc 2007

p.168

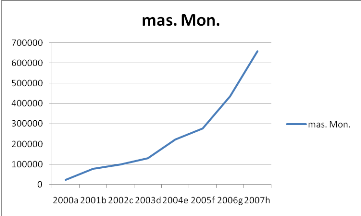

Ces statistiques montrent que la masse monétaire n'a

fait qu'accroitre durant la période étudié, cette

accroissement est du à la hausse permanente de l'offre de monnaie.

Figure n°12 évolution de la masse

monétaire de 2000 à 2007

Source établit sur base de données du

tableau n°10

Le chapitre 2, nous a présenté les

différentes données utiles pour notre étude, ainsi il a

présenté

En premier lieu les données de l'évolution du

marché de change à Kinshasa durant la période

1999-2009 ; et les statistiques ont montrées que le taux de change

a connu beaucoup de fluctuations durant la période et a affichée

une tendance à la hausse ;

En second lieu les données de l'évolution des

indices de prix à la consommation à Kinshasa sur la même

période ; et les statistiques ont montrées que les indices

généraux de prix de détail à Kinshasa ont

évolués à la hausse durant la période de notre

étude ;

En troisième lieu les données des indices de

revenu du dernier ouvrier et d'un huissier pendant la même période

et les statistiques ont montrées que les indices de revenu réel

fléchissent d'une année à une autre durant la

période de notre étude ; et

En dernier lieu les données de l'évolution de la

masse monétaire sur la même période, les statistiques ont

montrées que la masse monétaire a évoluée à

la hausse durant la période de l'étude.

Ces différentes données servent de base pour

l'analyse du troisième chapitre

CHAPITRE 3 :

ANALYSE DE DONNES

Ce chapitre à pour objet de mesurer l'impact qu'a le

taux de change sur les différentes variables qui déterminent le

niveau de la consommation de ménages à savoir les indices de prix

et le revenu.

Tableau n° 11 : centralisation de données

collectées

|

rubrique

|

|

Trimestre

|

tx de CH

|

Ind Prix

|

Ind Revenu

|

|

1999.a

|

4.066

|

1260085.5

|

350

|

|

1999.b

|

7.086

|

19918227

|

330.2

|

|

1999.c

|

11.016

|

3413500.7

|

325

|

|

1999.d

|

19.833

|

6237348.4

|

318

|

|

2000.a

|

34.333

|

8621840.8

|

100

|

|

2000.b

|

48.833

|

12882495.2

|

100

|

|

2000.c

|

74.333

|

20492738.6

|

100

|

|

2000.d

|

118.666

|

33759810.9

|

100

|

|

2001.a

|

186.666

|

49733211.4

|

23

|

|

2001.b

|

332.166

|

83586419

|

20.4

|

|

2001.c

|

319.713

|

83128142.5

|

18.2

|

|

2001.d

|

316.433

|

86983798.88

|

16

|

|

2002.a

|

330.72

|

93968981.2

|

17.3

|

|

2002.b

|

346.253

|

92712285.2

|

16.4

|

|

2002.c

|

352.422

|

101200696

|

16.1

|

|

2002.d

|

380.26

|

106716247.8

|

15

|

|

2003.a

|

390.323

|

110123566.4

|

15.3

|

|

2003.b

|

370.564

|

115725242.1

|

14.5

|

|

2003.c

|

360.211

|

119595170.3

|

14.3

|

|

2003.d

|

372.76

|

118742664.5

|

13.9

|

|

2004.a

|

385.245

|

121210450

|

14.7

|

|

2004.b

|

394.333

|

130120300

|

13.8

|

|

2004.c

|

440.245

|

131870538.5

|

13.7

|

|

2004.d

|

453.1

|

140489132.1

|

13.4

|

|

2005.a

|

450.604

|

179218292.3

|

12.9

|

|

2005.b

|

460.222

|

188615113.1

|

11.5

|

|

2005.c

|

457.578

|

189837398.9

|

11

|

|

2005.d

|

470.114

|

196659032.1

|

10.6

|

|

2006.a

|

440.09

|

204910160.2

|

11.3

|

|

2006.b

|

448.59

|

210426457.7

|

10.2

|

|

2006.c

|

482.97

|

222032162.1

|

9.7

|

|

2006.d

|

528.626

|

241384765.3

|

9.2

|

|

2007.a

|

554.456

|

243625432.4

|

10

|

|

2007.b

|

512.096

|

250198049.7

|

9.9

|

|

2007.c

|

495.466

|

251545219.1

|

8.4

|

|

2007.d

|

501.833

|

253438919.2

|

7.3

|

Source établit sur base de données du

deuxième chapitre

Nous travaillerons avec les données en logarithme pour

faciliter l'analyse

Tableau n°12 : les données en logarithme

|

rubrique

|

|

Trimestre

|

tx de CH

|

Ind Prix

|

Ind Revenu

|

|

1999.a

|

0,6091

|

6,1004

|

2,5441

|

|

1999.b

|

0,8502

|

7,2993

|

2,6188

|

|

1999.c

|

1,0420

|

6,5332

|

2,5119

|

|

1999.d

|

1,2974

|

6,7950

|

2,5024

|

|

2000.a

|

1,5357

|

6,9356

|

2,0000

|

|

2000.b

|

1,6887

|

7,1100

|

2,0000

|

|

2000.c

|

1,8712

|

7,3116

|

2,0000

|

|

2000.d

|

2,0743

|

7,5284

|

2,0000

|

|

2001.a

|

2,2711

|

7,6966

|

1,3617

|

|

2001.b

|

2,5212

|

7,9221

|

1,3096

|

|

2001.c

|

2,5048

|

7,9198

|

1,2601

|

|

2001.d

|

2,5003

|

7,9394

|

1,2041

|

|

2002.a

|

2,5195

|

7,9730

|

1,2381

|

|

2002.b

|

2,5394

|

7,9671

|

1,2148

|

|

2002.c

|

2,5471

|

8,0052

|

1,2068

|

|

2002.d

|

2,5801

|

8,0282

|

1,1761

|

|

2003.a

|

2,5914

|

8,0419

|

1,1847

|

|

2003.b

|

2,5689

|

8,0634

|

1,1614

|

|

2003.c

|

2,5567

|

8,0777

|

1,1553

|

|

2003.d

|

2,5714

|

8,0746

|

1,1430

|

|

2004.a

|

2,5857

|

8,0835

|

1,1673

|

|

2004.b

|

2,5959

|

8,1143

|

1,1399

|

|

2004.c

|

2,6437

|

8,1202

|

1,1367

|

|

2004.d

|

2,6562

|

8,1476

|

1,1271

|

|

2005.a

|

2,6538

|

8,2534

|

1,1106

|

|

2005.b

|

2,6630

|

8,2756

|

1,0607

|

|

2005.c

|

2,6605

|

8,2784

|

1,0414

|

|

2005.d

|

2,6722

|

8,2937

|

1,0253

|

|

2006.a

|

2,6435

|

8,3116

|

1,0531

|

|

2006.b

|

2,6519

|

8,3231

|

1,0086

|

|

2006.c

|

2,6839

|

8,3464

|

0,9868

|

|

2006.d

|

2,7232

|

8,3827

|

0,9637

|

|

2007.a

|

2,7439

|

8,3867

|

1

|

|

2007.b

|

2,7094

|

8,3983

|

0,9956

|

|

2007.c

|

2,6950

|

8,4006

|

0,9243

|

|

2007.d

|

2,7006

|

8,4039

|

0,8633

|

Source etablit à partir de données du tableau n

11

Pour ce faire nous utiliserons le modèle

économétrique de régression linéaire

simple :

En analysant d'une part la relation qui existe entre le taux

de change et les indices de prix , et d'autre part la relation qui existe entre

le taux de change et les indices de revenu. Nous utilisons la méthode de

moindre carré ordinaire.

? EXR = â0 + â1? IPC

? EXR = â0 + â1 ? IREV

Tableau n°13 : Statistiques descriptives des

variables

|

D(LEXR)

|

D(LIREV)

|

D(LIPC)

|

|

Mean

|

0.137589

|

-0.110573

|

0.151541

|

|

Median

|

0.032945

|

-0.038027

|

0.049616

|

|

Maximum

|

0.587998

|

0.083382

|

2.760456

|

|

Minimum

|

-0.079475

|

-1.469676

|

-1.763897

|

|

Std. Dev.

|

0.217296

|

0.308527

|

0.582862

|

|

Skewness

|

1.102197

|

-3.675387

|

1.647443

|

|

Kurtosis

|

2.540784

|

15.42559

|

15.71004

|

Tableau n°14 : Estimation de l'impact de la variation

du taux de change (D(LEXR)) sur l'indice de prix à la consommation

(D(LIPC))

|

Dependent Variable: D(LIPC)

|

|

|

Method: Least Squares

|

|

|

|

Date: 08/18/10 Time: 11:37

|

|

|

Sample (adjusted): 1999Q2 2007Q4

|

|

|

Included observations: 35 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

D(LEXR)

|

1.036570

|

0.358630

|

2.890362

|

0.0067

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.141386

|

Mean dependent var

|

0.151541

|

|

Adjusted R-squared

|

0.141386

|

S.D. dependent var

|

0.582862

|

|

S.E. of regression

|

0.540088

|

Akaike info criterion

|

1.633986

|

|

Sum squared resid

|

9.917636

|

Schwarz criterion

|

1.678425

|

|

Log likelihood

|

-27.59476

|

Hannan-Quinn criter.

|

1.649327

|

|

Durbin-Watson stat

|

2.493100

|

|

|

|

|

|

|

|

|

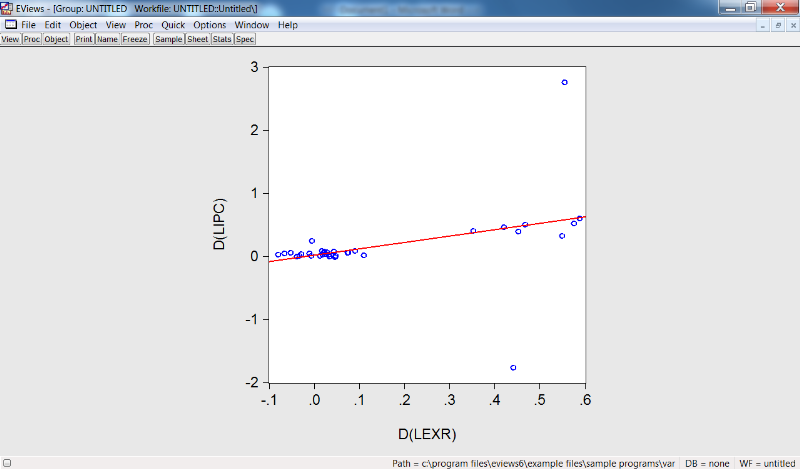

? EXR = -0,0262716 + 0,2989992 ? IPC

R² = 0,14 t-statistique = 2,89 D-W = 2,493

De ces résultats, on peut constater que :

· Les variations des indices des prix sont

expliquées à 14% par les variations de taux de change,

· Les variations de taux de change expliquent, au seuil

de 2,5%, les variations des indices de prix ;

· Donc on peut conclure à une causalité

unidirectionnelle taux de change - indicés de prix

Ces résultats nous indiquent qu'il existe bel et bien

une relation positive entre le taux de change et les indices des prix.

Figure n°13 : Nuage des points avec la droite de

régression

251663360

La figure montre que lorsqu'il y a variation de taux de

change, les indices de prix de consommation augmentent de la même

proportion ; ceci montre que le taux de change à un impact positif

sur les indices de prix de consommation.

Tableau n°14 : L'impact de la variation du taux de

change (D(LEXR)) sur l'indice du revenu (D(LIREV)).

|

Dependent Variable: D(LIREV)

|

|

|

Method: Least Squares

|

|

|

|

Date: 08/18/10 Time: 11:35

|

|

|

Sample (adjusted): 1999Q2 2007Q4

|

|

|

Included observations: 35 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

D(LEXR)

|

-0.629857

|

0.189347

|

-3.326476

|

0.0021

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.145786

|

Mean dependent var

|

-0.110573

|

|

Adjusted R-squared

|

0.145786

|

S.D. dependent var

|

0.308527

|

|

S.E. of regression

|

0.285152

|

Akaike info criterion

|

0.356565

|

|

Sum squared resid

|

2.764593

|

Schwarz criterion

|

0.401004

|

|

Log likelihood

|

-5.239891

|

Hannan-Quinn criter.

|

0.371905

|

|

Durbin-Watson stat

|

2.540034

|

|

|

|

|

|

|

|

|

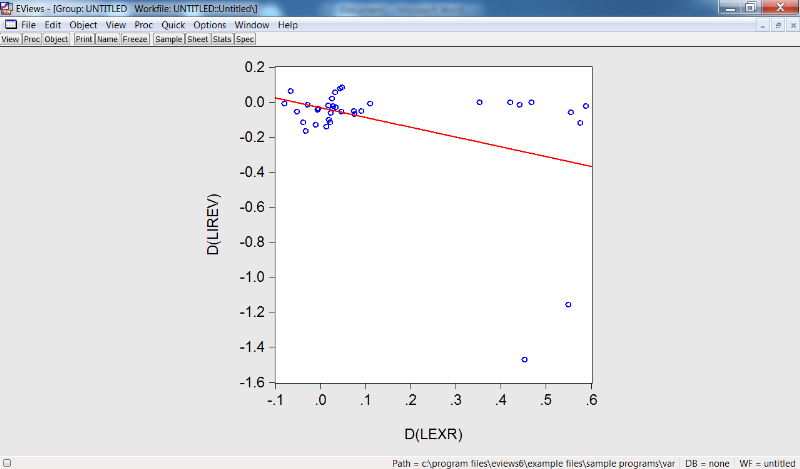

? EXR = 0,4017491 + 1,4090008 ? IREV

R² = 0,15 t-statistique = -3,326476 D-W = 2,540

De ces résultats on peut constater que :

· Les variations des indices de revenu réel sont

expliquées à 15% par les variations de taux de change ;

· Les variations de taux de change expliquent au seuil de

5% les variations des indices de revenu, par contre les variations des indices

de revenu n'explique pas les variations de taux de change ;

· Donc on peut conclure qu'il y a une causalité

unidirectionnelle taux de change- indices de revenu

Figure n°14: Nuage des points et droite de

régression

La figure montre que le taux de change a un impact

négatif sur le revenu réel de ménages, c'est-à-dire

que lors qu'il ya hausse de taux de change, le pouvoir d'achat des

ménages diminue et vis versa.

L'estimation stipule que les paramètres sont

significatifs. Le modèle est globalement bon au vue de la valeur de

notre coefficient de corrélation qui est de 0,141 pour les indices de

prix et de 0,145 pour les indices des revenus. Les statistiques Durbin Watson

suggèrent l'existence d'une auto-corrélation c'est-à-dire

que les donnes ne sont pas stationnaires.

Conclusion générale

Nous voici arrivés au terme de notre recherche sur la

variation de taux de change et ses conséquences sur la consommation de

ménages Kinois de 1999 à 2008.

Durant notre période de recherche, nous avons

constaté une variation permanente de taux de change affichant une

tendance à la hausse.

En effet, nous sommes tous conscients du rôle

joué par le taux de change dans la détermination de la

consommation de ménages, ce qui à justifier notre recherche en ce

domaine.

L'étude de conséquence de variations de taux de

change sur la consommation de ménage est une étude très

complexe à cause de son rôle joué dans une économie

ouverte comme celle de la République Démocratique du Congo. Cet

instrument particulier de la politique économique constitue une arme

efficace pour déterminer la valeur d'une monnaie sur le marché

par rapport à d'autres. Son rôle primordial dans l'économie

ouverte est de permettre la comparaison de prix des biens et des services

vendus dans différents pays.

Tout au long de notre recherche, nous avons constaté

que la variation de taux de change en République Démocratique du

Congo est due à une hausse permanente de l'offre de monnaie. De ce fait

nous pouvons tirer les conclusions suivantes :

· Une augmentation permanente de l'offre de monnaie

provoque une augmentation du niveau générale de prix.

· Le prix en monnaie domestique d'une monnaie

étrangère fait partie de nombreux prix de l'économie qui

augmentent après une hausse permanente de l'offre de monnaie, nous

pouvons donc conclure que, toute choses égale par ailleurs, une

augmentation permanente de l'offre de monnaie entraine, une

dépréciation proportionnelle de la monnaie par rapport aux

monnaies étrangères.

· Ainsi compris, nous constatons que lors qu'il y a

hausse du niveau générale de prix à la consommation, ceci

a pour effet de diminuer le pouvoir d'achat de ménages sur le

marché.

Le premier chapitre de notre étude, a été

consacré à l'étude de quelque concepts théoriques

notamment celui de taux de change, de la monnaie ainsi que celui de la

consommation.

Le deuxième chapitre, nous a fourni les données

qui nous ont permis de faire notre analyse.

En fin le troisième chapitre, a été

consacré à l'analyse de données, qui avait pour objectif

de mesurer l'impact qu'a le taux de change sur les indices de prix et de

revenu.

Au Congo, la situation du marché de change nous a

montré que la période allant de 1999 à 2008 a connu de

forte fluctuation de taux de change ; cette hausse qui est due à

l'augmentation permanente de l'offre de monnaie, qui par conséquent a

entrainé la hausse de prix à la consommation et la baise du

niveau général du pouvoir d'achat de ménages.

Enfin nous avons constatés que la variation du taux de

change modifie le comportement de ménage Kinois en diminuant le panier

de la ménagère, c'est-à-dire que la hausse de taux de

change a pour conséquence la baisse du niveau général de

la consommation de ménages en bien importé plus

particulièrement.

* 1 A. SAMUELSON,

économie monétaire internationale, 5e

édition, éd. Dalloz, Paris, 1990, p. 70.

* 2 P.R. KRUGMAN et M.

OBSTFELD ; Economie Internationale, 1ère

éd. Française, éd. Premusses, Bruxelles 1992, p. 375.

* 3 Alain SAMUELSON, op. cit.,

p. 70.

* 4 P.R. KRUGMAN et Maurice

OBSTFELD, op. cit., éd. De Boeck Universelle, Bruxelles, 2004, p.

382.

* 5 Frédéric

MISHKIN, Monnaie, Banque et Marchés financiers, 7e

éd., p. 65.

* 6 Idem., p. 389

* 7 Idem, p. 393.

* 8 Ibidem, p. 384.

* 9 B. BERNIER et Y.

SIMON : Initiation à la Macroéconomie 8e

éd., éd.. Dunod, Paris, 2001, p. 93.

* 10 Ibidem, p. 101.