SOMMAIRE

DEDICACE

iii

REMERCIEMENTS

iv

SIGLES ET ABBREVIATIONS

v

LISTE DES SCHEMAS ET TABLEAUX

vi

INTRODUCTION GENERALE

1

PARTIE I. CADRE CONCEPTUEL

7

CHAPITRE I. LA NOTION DE CREDIT ET LES

RISQUES Y RELATIFS

8

SECTION I. La notion de crédit

8

SECTION II. Les risques liés à

l'activité bancaire

17

CHAPITRE II. LES TECHNIQUES D'EVALUATION ET

DE GESTION DU RISQUE DE CREDIT PAR LES BANQUES

29

SECTION I. Le cadre réglementaire

30

SECTION II. Les modèles de gestion du

risque de crédit par les banques

36

PARTIE II. CAS PRATIQUE : LA GESTION DU

RISQUE DE CONTREPARTIE DES PME A LA COMMERCIAL BANK-CAMEROUN

51

CHAPITRE I. ANALYSE PRATIQUE DE LA

POLITIQUE D'OCTROI DE CREDIT A LA COMMERCIAL BANK-CAMEROUN

52

SECTION I. Présentation du cadre de

l'étude

52

SECTION II. La procédure d'octroi des

crédits et de gestion du risque à la CBC

57

CHAPITRE II. LES MODALITES ET LES LIMITES DE

LA GESTION DU RISQUE DE CONTREPARTIE A LA COMMERCIAL BANK-CAMEROUN

68

SECTION I. Les outils de gestion du risque

de contrepartie à la CBC

68

SECTION II. Analyse critique de la politique

de gestion du risque de contrepartie à la Commercial Bank-Cameroun

79

CONCLUSION GENERALE

85

BIBLIOGRAPHIE

90

ANNEXES

92

LISTE DES ANNEXES

93

TABLE DES MATIERES

94

DEDICACE

A nos parents, Augustin et Marie Noëlle

KENGNE, pour tous les sacrifices consentis pour

l'éducation de leurs enfants. Vous êtes un modèle de

travail, de persévérance dans l'effort, et avez

développé en nous ce sens de l'excellence qui fait notre

force...Puissiez vous être fiers de nous tous les jours de votre vie.

A notre soeur AMAGNY MUKENGNE Fabyola

et nos frères, ETAMBA MU KENGNE Renaud Vianney

et CSOH MU KENGNE Loïc Tanguy ; que ce

travail soit pour vous une source d'inspiration.

REMERCIEMENTS

Nous tenons à remercier tous ceux qui, ont

contribué à la réalisation de ce travail, de près

ou de loin :

· Le Seigneur Dieu tout

puissant, qui nous a donné la santé, la force, et a

guidé nos pas sur ce chemin ;

· Le professeur Hubert

NGNODJOM, notre directeur de mémoire, pour sa

disponibilité et ses conseils ;

· Tout le corps enseignant de la faculté de

sciences sociales et de gestion de l'UCAC, et particulièrement le

coordonnateur de la filière comptabilité et finances, le

Dr Célestin NENTA, pour son dévouement

à la cause de ses étudiants ;

· Monsieur et Madame TALLA,

sans qui se stage n'aurait pas été possible ; recevez ici

l'expression de notre profonde gratitude pour le soutien et les orientations

que vous nous avez apportés lors de la réalisation de ce

travail ;

· M. Thadée NKOLO NKOLO, M. OUMAROU

Haman, M. Victor MOUSSOMBO, Mme Valerie

TCHOMTE et tout le personnel de la CBC qui nous a si gentiment

accueillie et fourni toutes les informations nécessaires à la

réalisation de ce travail ;

· Tous nos amis et camarades des promotions

Dream génération, YALE, et MAGIC, avec

qui nous avons passé ces cinq dernières années et qui ont

contribué par leurs lectures à la réalisation de ce

document.

SIGLES

ET ABBREVIATIONS

AID : Assurance Invalidité Décès

BEAC : Banque des États d'Afrique Centrale

CBC : Commercial Bank-Cameroun

CCT : Crédit à Court Terme

CEL : Compte d'Épargne sur Livret

CFH : Capital Financial Holding

CLT : Crédit à Long Terme

CMT : Crédit à Moyen Terme

COBAC : Commission Bancaire d'Afrique Centrale

DAT : Dépôt à terme

KMV : Kealhofer, McQuown et Vasicek

MRC : Méthode de Rating du Crédit

OHADA : Organisation pour l'Harmonisation en Afrique du

Droit des Affaires

PD : Probabilité de Défaut

PME : Petites et Moyennes Entreprises

PNB : Produit Net bancaire

RCCM : Registre du Commerce et du Crédit

Mobilier

TVA : Taxe Sur la Valeur Ajoutée

LISTE DES SCHEMAS ET TABLEAUX

|

NUMERO

|

LIBELLE

|

PAGES

|

|

SCHEMAS

|

|

1

|

Circuit de décision de crédit

|

61

|

|

|

TABLEAUX

|

|

|

1

|

Barèmes de notation standard and Poor's et Moody's

|

28

|

|

2

|

Probabilités de défaut par classes de rating

|

79

|

|

3

|

Tableau de correspondance garanties-taux de couverture

|

80

|

|

4

|

Tableau de correspondance rating/Taux de perte des programmes

de crédit

|

82

|

|

5

|

Rating par classes de chiffres d'affaires dernières

années

|

86

|

INTRODUCTION GENERALE

Contexte de l'étude

Dans l'environnement actuel caractérisé par la

mondialisation des marchés et l'ouverture des économies, de

nombreuses entreprises ne disposent pas de suffisamment de capitaux pour

atteindre leurs objectifs. Ainsi, leurs résultats comptables et

financiers peuvent les conduire à un déficit de liquidités

et nécessiter le recours à un financement, intérieur ou

extérieur, qui peut se faire sous forme d'augmentation du capital, de

prise de participation d'un partenaire extérieur au capital, ou sous

forme de crédit auprès d'une banque.

Pour répondre aux sollicitations des agents à

capacité et à besoin de financement, Les banques procèdent

ainsi à la collecte des dépôts et à leur

redistribution sous forme de crédit. Cette activité

d'intermédiation constitue de ce fait le coeur de leur métier. On

s'accorde à reconnaitre à cet effet que leur rôle vient de

l'asymétrie d'information qui existe entre d'une part, les agents

économiques disposant de fonds et d'autre part, ceux qui en ont

besoin.

Étymologiquement, le mot

« crédit » vient du verbe latin

« credere » qui signifie croire, faire confiance. Et

effectivement, celui qui octroie le crédit fait confiance à son

débiteur, croit en celui qui reçoit la ressource

prêtée. De façon générale, le crédit

résulte de la combinaison de trois éléments : le

temps ou le délai pendant lequel le bénéficiaire dispose

de fonds prêtés, la confiance faite par le créancier au

débiteur, et la promesse de restitution des fonds prêtés.

Le crédit introduit donc la notion de temps,

c'est-à-dire d'incertitude. Ainsi, il est possible qu'une

société ne présente qu'un risque de défaillance

minime au moment de l'octroi du crédit ; mais qu'en est-il à

l'avenir ?

La deuxième caractéristique du crédit est

la confiance entre créancier et débiteur. Cette notion est

subjective et n'est pas exempt de risque. Un banquier peut ainsi accorder sa

confiance et se tromper. L'octroi de crédit implique pour le banquier la

prise en considération de notions subjectives comme la bonne foi du

débiteur ou l'exactitude des informations financières produites

qui constituent des risques pour la banque.

Enfin, la troisième caractéristique du

crédit est la promesse de restitution des fonds prêtés. Les

risques inhérents à ce point découlent des deux points

précédents. Si une évolution défavorable se produit

dans le temps ou si le débiteur ne respecte pas l'engagement pris

vis-à-vis du créancier, le risque de non remboursement peut se

réaliser.

Au total, une opération de crédit

considérée du point de vue du prêteur est une

opération risquée qui suppose que des mesures destinées

à éliminer, du moins à réduire le risque encouru

soient prises. Qu'il s'agisse du risque de crédit, de liquidité,

de change ou de taux, le banquier se doit de trouver des outils pertinents

devant permettre de les cerner et de les réduire au strict minimum. S'il

est donc avéré que l'intermédiation constitue le coeur du

métier du banquier (en ce sens que son rôle vient de

l'asymétrie de l'information existant entre les agents à

capacité de financement et les agents à besoin de financement),

il n'en demeure pas moins vrai que cette activité d'octroi de

crédit se caractérise principalement par le risque

élevé qu'elle fait courir à celui qui débourse.

Dès lors, on peut déduire que l'un des rôles majeurs du

banquier sera la gestion des divers risques que lui font courir ses clients

dans la relation qu'il entretient avec eux.

Dans notre sous-région d'Afrique Centrale, les

premières banques installées à l'époque coloniale

étaient des filiales des banques occidentales. Il s'agit de la

Société camerounaise de banques (SCB) appartenant au Groupe

Crédit lyonnais, de la Banque Internationale pour le Commerce et

l'Industrie du Cameroun (BICIC) rattachée au groupe PNB, de la

Société Générale de Banque au Cameroun (SGBC) et de

la Banque Internationale pour l'Afrique Occidentale au Cameroun (BIAO).

Dépendantes de leurs maisons-mères, elles étaient

rigoureusement gérées, mais ne s'impliquaient pas activement dans

le processus de développement des économies de la

sous-région.

Face à cette situation, une importante reforme a

été engagée en 1973 se traduisant par le renforcement de

la tutelle de l'État sur les banques, à travers les prises de

participation dans leur capital social. De nombreuses banques voient ainsi de

jour, à l'instar de la Banque Camerounaise de Développement

(spécialisée dans le financement des activités du secteur

public et parapublic), du Fonds de Garantie de crédits aux Petites et

moyennes entreprises (FOGAPE), du Fonds National de Développement Rural

(FONADER) et de la Cameroon Bank (CAMBANK). Les dirigeants de ces

établissements de crédit, nommés par les pouvoirs publics

(parfois sans qualification adéquate), accordaient des crédits

sur la pression des hommes politiques influents, des hauts fonctionnaires ou

des membres de la tribu1(*).

Il n'y avait donc aucun procédé de gestion du risque. Cette

situation a conduit au fait que les banques de la sous-région soient

profondément touchées par la grande crise économique

qu'ont connue nos États au milieu des années 80. Cette faillite

bancaire qualifiée de systémique (par Edward J. Kane and Tara

Rice, 1998) était tributaire de causes multiples parmi lesquelles des

erreurs de gestion.2(*)

Au 31 décembre 1988, le système bancaire de la

zone CEMAC a enregistré un déficit de 6,11 milliards de francs

CFA. Par ailleurs, la proportion de créances douteuses s'était

considérablement accrue. Elle était de 24,65% pour le

système bancaire camerounais qui était le plus touché par

la crise.

Dans cette situation préoccupante, les banques ne

pouvaient plus assurer leur rôle d'intermédiaires financiers,

compromettant ainsi le processus de croissance et de développement

économique. Pour éradiquer cette crise financière, les

bailleurs de fonds internationaux (Banque Mondiale (B.M), Fonds

Monétaire International (F.M.I)) en collaboration avec la Banque des

États de l'Afrique Centrale (B.E.A.C), ont dans le cadre des programmes

d'ajustement structurel, enrichi leur thérapie habituelle par des

reformes bancaires.

Aussi, dans le but de limiter les effets néfastes de la

prise démesurée de risques et de soutenir la stabilité et

la sécurité du système financier, il a été

instauré une réglementation prudentielle internationale. Les

premières normes de convergence sur les fonds propres

élaborées par le comité de Bâle en 1988, suite aux

faillites successives de grandes entreprises survenues dans les

décennies 80 et 90, s'inscrivent comme une tentative de réponse

à la défiance généralisée du système

bancaire et visent la restauration de la solvabilité des entreprises au

travers de l'intermédiation financière.

Dans notre sous-région, des restrictions ont

été imposées par la suite, constituant des limites au

financement des entreprises, à savoir les règles prudentielles

édictées par la COBAC. En effet, dans le but d'aboutir à

un système de surveillance bancaire efficace, les États membres

de la BEAC vont signer les conventions du 16 Octobre 1990 portant

création de la COBAC et du 17 Janvier 1991 qui harmonisent la

réglementation bancaire dans la zone BEAC. La COBAC impose aux

établissements de crédit le respect des ratios de

liquidité, de couverture des risques et de division des risques dans la

distribution de crédits.

Il en ressort donc que la gestion du risque est un

impératif pour les banques camerounaises, plus particulièrement

la gestion du risque de contrepartie, car celui-ci est dans nombre de cas

à l'origine du manque de liquidité et peut déboucher sur

un risque de défaillance très important.

Problématique

Les PME représentent une part importante du tissu

économique camerounais. Bien que leurs besoins en financement soient

relativement de faible montant, il n'en demeure pas moins vrai que les

décisions d'octroi de crédit à leur endroit

nécessitent une attention particulière de la part des banquiers.

Hétérogénéité des activités,

difficulté de mesure de certains paramètres, nombreuses sont les

contraintes auxquelles le banquier est confronté dans cette

activité.

Dès lors, la gestion du risque de crédit que les

PME présentent est d'un enjeu de taille pour les banques. Elles doivent

donc mettre en place des outils pertinents permettant non seulement de mesurer

le risque que ces PME présentent, mais aussi permettant de le

gérer. Des systèmes de notation des demandes de crédit

tels que la méthode du credit scoring ou les systèmes experts

existent, mais leur coût élevé emmène à se

poser des questions quant à leur réelle efficacité dans

l'octroi de crédits aux PME.

Dans nombre de cas, le banquier recherchera des

sécurités importantes sous forme d'hypothèques ou de

cautionnement, limitant ainsi l'exposition aux risques que les banques

prennent, et pouvant déboucher sur des décisions de rejet des

demandes de crédit des PME.

Vu l'importance que les PME ont dans le paysage

économique camerounais, la gestion du risque de contrepartie qu'elles

présentent est donc d'un enjeu crucial pour les banques. La question de

départ est donc la suivante : Les outils utilisés par la

Commercial Bank-Cameroun en vue de la décision d'octroi de

crédits aux PME camerounaises conduisent t-ils à une prise de

décision pertinente de la part des dirigeants?

Questions sous-jacentes

Le développement de la question principale peut se

faire à travers les points suivants :

· Quels sont les différents risques auxquels sont

confrontées les banques ?

· Qu'est ce que le risque de contrepartie ?

· Quels sont les outils de mesure du risque de

contrepartie ?

· Quels sont les outils de notation des PME

utilisés à la CBC ?

· Quel est le niveau de risque fixé à la

Commercial Bank-Cameroun en vue de l'octroi de crédits aux PME ?

· Quelles sont les limites du modèle

utilisé ?

Objectif et intérêt de

l'étude

L'étude que nous menons a pour objectif principal de

déterminer le degré de pertinence des outils de mesure du risque

de contrepartie que les PME présentent, étant donné leur

importance dans le portefeuille des clients des banques.

En effet, en vue de l'octroi de crédits aux

entreprises, les banques se servent d'un certain nombre d'outils, qui leur

permettent d'apprécier le risque que chaque contrepartie

présente. Elles se fixent donc un niveau de risque à partir

duquel les entreprises peuvent obtenir d'elles un crédit.

Cependant, parmi les projets financés, certains ne

génèrent pas suffisamment de ressources pour amortir le

crédit. La présente étude se propose donc de

déterminer si les outils de gestion du risque utilisés par la

Commercial Bank-Cameroun sont pertinents.

Ce sujet nous intéresse particulièrement,

étant donné la situation actuelle de la Commercial-Bank Cameroun,

qui, du fait de la non prise en compte des injonctions de la COBAC sur le

respect des ratios prudentiels, se trouve en administration provisoire. Nous

pensons par ce travail de recherche répondre aux questions de la

communauté scientifique et des usagers des banques en

général sur la corrélation entre d'une part, la

décision de rejet d'un dossier de crédit et le risque qu'il

présente, et d'autre part sur la corrélation entre la prise

inconsidérée de risques et la défaillance d'une banque.

Propositions

Nombre de critères utilisés par les banques

s'avèrent inadaptés au cas des PME et conduisent à un taux

de non remboursement élevé.

Dans l'appréciation du risque de contrepartie que les

PME présentent, il convient de prendre en compte d'autres

critères.

Méthodologie de la recherche

La méthodologie que nous adoptons, axée sur une

étude de cas, s'articule en trois axes principaux :

Dans un premier temps, nous avons procédé

à la revue documentaire et à des entretiens : il s'est agi

pour nous de collecter et d'exploiter les publications en matière de

réglementation et de pratique de la gestion du risque de crédit,

dans le but de déterminer le niveau de risque habituellement pris par

les banques.

Ensuite, nous avons étudié le modèle

d'aide à la décision en matière de crédit

utilisé par la Commercial Bank-Cameroun. Cette étude s'est faite

de manière empirique sur un cas pratique, ce qui nous a permis de

relever les forces et limites du modèle.

Nous avons complété cette étude par

l'analyse du taux d'impayés sur un échantillon de PME

financées durant les deux dernières années pour des

montants inférieurs à cinquante millions de FCFA.

Plan du travail

Le travail que nous avons entrepris comporte deux grandes

parties développées en quatre chapitres. Nous avons d'une part,

une partie théorique dans laquelle nous présentons le cadre

conceptuel applicable au risque de crédit (chapitre I) et les techniques

d'évaluation et de gestion du risque de contrepartie (chapitre II). Dans

une seconde partie pratique, nous présentons les outils utilisés

pour gérer le risque de contrepartie à la Commercial

Bank-Cameroun (chapitre III) et apprécions l'efficacité des

outils de mesure du risque utilisés.

CADRE CONCEPTUEL

Le risque 3(*)désigne un

danger bien identifié,

associé à l'

occurrence d'un

événement

ou d'une série d'événements, parfaitement descriptibles,

dont on ne sait pas s'ils se produiront mais dont on sait qu'ils sont

susceptibles de se produire dans une situation donnée. Le risque se

retrouve partout et peut notamment être lié à la

santé, à la sécurité routière, aux finances,

aux infrastructures, à l'environnement, aux accidents du travail, aux

hôpitaux, etc. Il est aisé de comprendre pourquoi la notion de

risque, ainsi définie, ne permet pas de décrire les situations d'

incertitude et de rendre

compte des modalités de la prise de

décision dans

de tels contextes. On sait ce qu'on ne sait pas mais c'est à peu

près tout ce que l'on sait : il n'y a pas de meilleure

définition de l'incertitude. Savoir anticiper, traquer les

débordements potentiels, mettre en place un système de

surveillance et de

collecte systématique des données pour déclencher les

alertes dès que les

événements bizarres se produisent : la liste des mesures

à prendre est longue, qui suggère que l'

ignorance n'est pas une

fatalité et que raisonner en terme d'incertitude, c'est

déjà se donner les moyens d'en prendre la

mesure.

Les notions d'incertitude, de mesure, de surveillance et

d'alerte sont donc déterminantes dans la gestion du risque, et plus

encore du risque de contrepartie, qui est directement lié non seulement

à la probabilité de défaillance de l'emprunteur mais aussi

à la dégradation de la situation financière de

l'entreprise.

Après avoir présenté les

différentes formes de crédits et de risques auxquels sont

confrontées les banques (chapitre I), nous nous appesantirons sur les

outils de mesure du risque de contrepartie en leur sein (chapitre II).

Chapitre I. LA NOTION DE CREDIT ET LES RISQUES Y RELATIFS

La mise en relation des agents à capacité et des

agents à besoin de financement est d'une importance capitale pour toutes

les économies. Ainsi, la stabilité et la solvabilité du

système bancaire sont des conditions sine qua non pour le bon

fonctionnement du système financier. Le système bancaire s'appuie

sur des réseaux et des effectifs toujours en croissance. C'est un

secteur économique dynamique qui a su dans une grande mesure,

préserver son indépendance. Les établissements de

crédits, du fait de la grande liberté d'action dont ils ont

toujours disposé, sont confrontés à des risques de plus en

plus variés qu'ils doivent apprendre à mesurer et à

contrôler. L'univers bancaire se caractérise ainsi par la

multiplicité des risques auxquels sont confrontés les banques,

qu'ils soient de nature micro ou macro-économique. Parmi ceux-ci, figure

en bonne place le risque de crédit. Joel Bessis (1995) le définit

comme le risque de défaut des clients, c'est-à-dire le risque de

pertes consécutives au défaut d'un emprunteur face à ses

obligations.

L'étude du risque de crédit passe au

préalable par l'appréciation de la notion de crédit et des

autres risques liés à l'activité bancaire.

SECTION

I. La notion de crédit

Le lexique bancaire et économique définit le

crédit comme « une opération qui consiste pour un

établissement de crédit à mettre des fonds à la

disposition d'un de ses clients (crédit par décaissement) ou

à s'engager à payer en cas de défaillance de celui-ci

(crédit par signature) »4(*). On distingue deux grands groupes de

crédits : les crédits de trésorerie et les

engagements par signature.

Paragraphe I. Les crédits de

trésorerie

Les crédits de trésorerie sont ceux qui

entrainent la mise à la disposition du client de sommes d'argent ou des

lignes de tirage (lorsqu'elles sont utilisées) lui permettant de

mobiliser de la trésorerie en temps voulu. L'on peut en faire plusieurs

classifications selon les critères retenus tels la durée, l'objet

du financement, la nature du crédit, le cycle d'activité...

A. La classification selon la

durée et l'objet du financement

1. La classification selon la durée

Les usages et la pratique de la Banque des États de

l'Afrique Centrale (BEAC) nous permettent d'opérer la classification

suivante selon la durée. Pour une durée inférieure ou

égale à vingt quatre mois, l'on parle de crédit à

court terme (CCT). Lorsque la durée est supérieure à deux

ans mais inférieure ou égale à quatre ou six ans, l'on

parle de crédit à moyen terme (CMT). Pour les durées

supérieures à quatre ou six ans, il s'agit d'un crédit

à long terme (CLT).

L'on note que les entreprises font de plus en plus recours au

crédit revolving qui est en réalité un crédit

à court terme avec une clause de renouvellement tacite sur une

période déterminée. Ce crédit est parfois plus

indiqué pour des activités saisonnières ou pour des

activités qui se déroulent sur plusieurs cycles d'exploitation au

cours d'une même année.

2. La classification selon l'objet du

financement

En fonction de l'objet à acquérir avec le

financement sollicité, l'on peut également procéder

à une autre classification. Ainsi, l'on parlera de crédit

d'investissement si celui-ci a pour objet un investissement, de crédit

immobilier si celui-ci a pour objet de financer l'acquisition d'un immeuble, de

crédit d'équipement si celui-ci a pour objet de financer

l'acquisition d'un équipement, de crédit à la consommation

lorsqu'il a pour objet la consommation personnelle de biens (par opposition

à la consommation des produits ou des services) par une entreprise ou de

crédit scolaire si ce dernier a pour objet le financement des

études.

B. La classification selon la

nature du crédit

L'on distinguera au sein de cette catégorie la

facilité de caisse du découvert, du crédit global

d'exploitation, du crédit relais, de l'escompte commercial et de

l'escompte de facture commerciale.

1. La facilité de caisse

La facilité de caisse est essentiellement

destinée à donner une flexibilité à la

trésorerie des entreprises. Elle leur permet de faire face à des

décalages ponctuels de trésorerie sur des durées

relativement courtes comme lors des règlements fournisseurs, des

règlements TVA, de la paie du personnel. La facilité de caisse

peut être renouvelée plusieurs fois dans l'année et sur de

courtes périodes. Cependant, il ne peut s'agir en aucun cas d'un

concours permanent au risque de se transformer en découvert.

2. Le découvert

Le découvert est une possibilité de tirage sur

le compte courant qui est offerte aux entreprises sur une durée

précise (généralement annuelle). L'entreprise

bénéficiaire dispose ainsi d'une marge de manoeuvre

supplémentaire dans la gestion de sa trésorerie.

L'on note parfois que la notion de découvert est assez

confuse et imprécise. Dans la pratique, les entreprises l'assimilent

à une aide bancaire par caisse sur une période plus ou moins

longue et parfois même à vie. Il n'est pas fait une distinction

précise ni dans le temps ni dans l'objet avec la facilité de

caisse. Cette perception de la notion de découvert par les

entreprises, et notamment les PME, est très souvent à l'origine

des dérives et d'importants contentieux avec les banques. La gestion au

quotidien des lignes de découvert par les banques n'est donc pas

aisée.

Dans une conception très traditionnelle, l'objectif du

découvert est de compléter un fonds de roulement

conjoncturellement insuffisant et non de résoudre un décalage

passager de trésorerie ou encore un besoin en financement structurel de

l'entreprise. Dans cette conception, la justification du découvert

s'explique par le fait qu'il donne la possibilité aux entreprises de

saisir des opportunités d'affaires sur une courte période,

qu'elles seraient incapables de réaliser en utilisant leur propre

trésorerie. Il reste entendu que si le découvert s'étale

dans la durée, il devrait s'éteindre impérativement par un

apport en capitaux permanents.

A contrario, une approche plus large de la notion de

découvert prône qu'il s'agit d'une véritable ligne de

crédit négociée entre l'entreprise et son banquier pour le

financement de son besoin en fonds de roulement. Dans cette conception, la

notion de découvert peut s'apparenter à un crédit global

d'exploitation.

3. Le crédit global d'exploitation

Le crédit global d'exploitation est un crédit de

trésorerie destiné à couvrir tous les besoins de

financement du cycle d'exploitation de l'entreprise. Il offre à

l'entreprise la simplicité d'une ligne unique qui remplace l'ensemble

des crédits à court terme. La gestion administrative et comptable

est assez simple et son utilisation apporte une relative flexibilité

à l'entreprise. Pour la banque, le crédit global d'exploitation

apporte plus de flexibilité et une relative fidélisation du

client. Ce type de crédit représente toutefois un risque

particulier : le crédit étant global et subjectif, il peut

être facilement détourné de son objet. C'est ce qui

justifie le fait qu'il soit généralement proposé

uniquement aux meilleurs clients de la banque.

4. Le crédit relais

Le crédit relais est destiné à financer

les encaissements liés à une opération hors exploitation.

Ainsi, il permet par exemple à une entreprise d'avancer des fonds

à un fournisseur de biens immobiliers en attendant l'encaissement du

fruit de la cession d'un actif immobilisé.

5. L'escompte commercial

L'escompte commercial est un crédit de

trésorerie par lequel la banque met par anticipation à la

disposition d'un client le montant d'une remise d'effet avant son

échéance. A l'échéance, le banquier présente

l'effet pour encaissement. Le montant ainsi encaissé éteint la

dette contractée par le client. Cette technique de financement est

très appréciée des entreprises et des banques.

Pour les banques, l'escompte commercial, bien moins rentable

que le crédit de trésorerie classique, offre une

sécurité assez appréciée du fait des

prérogatives du droit cambiaire et se dénoue en

général sur des durées assez courtes (en moyenne 90

jours).

Dans la pratique de l'escompte, l'on distingue l'escompte

classique de l'escompte en valeur. L'escompte classique consiste à

calculer les agios allant du jour de la remise de l'effet à

l'échéance ; tandis que l'escompte en valeur ne prend en

considération que les jours où le compte du client a

été débiteur en date de valeur entre le moment de la

remise de l'effet et le jour de la maturité de l'effet. L'escompte en

valeur encore appelé escompte en compte est moins onéreux que

l'escompte classique et n'est réservé qu'aux meilleurs clients de

la banque.

Toutefois, bien que l'escompte commercial soit

apprécié des banquiers, l'analyse du risque de crédit y

associé nécessite un examen approfondi du tireur et du

tiré de l'effet ainsi que du fondement économique de l'effet. Ces

analyses sont complémentaires à l'analyse classique du risque de

crédit.

6. L'escompte de facture commerciale

L'escompte de facture commerciale est un crédit de

trésorerie par lequel la banque met à la disposition du client le

montant d'une facture par anticipation. Cette technique de financement n'est

pas encadrée par la loi dans notre environnement et s'apparente

simplement à une facilité de caisse. C'est ainsi que l'on parle

d'escompte de bon à payer, d'escompte de bordereau de liquidation,

d'escompte de bon de virement BEAC, d'escompte de chèque

déplacé...

C. La classification selon le

cycle d'activité

La classification des crédits selon le cycle

d'activité d'une entreprise oppose essentiellement deux formes de

crédit : le crédit d'exploitation et le crédit

d'investissement.

1. Le crédit d'investissement

Il faut entendre ici par crédit d'investissement tous

les types de concours bancaires ayant pour objet le financement de

l'investissement ou du développement d'une entreprise. Il peut s'agir de

l'acquisition de nouveaux sites, de nouveaux bâtiments, du

matériel de production, d'usines de production...

2. Le crédit d'exploitation

Le crédit d'exploitation regroupe tous les types de

crédits bancaires qui concourent au financement du cycle d'exploitation

de l'entreprise. On y retrouve, entre autres, les crédits amortissables

à court terme, les crédits d'équipements à court

terme, les crédits de campagne, les découverts, les

facilités de caisse, l'escompte commercial. Les crédits

d'exploitation sont très sollicités dans notre environnement.

A coté des crédits de trésorerie, on

retrouve les engagements par signature.

Paragraphe II. Les engagements par

signature

Il s'agira ici principalement des avals et des

cautions.

a) L'aval

L'aval est l'engagement pris par une personne appelée

« l'avaliste » (la banque dans notre cas) vis à vis

d'une tierce personne (créancier) de payer à terme échu un

effet de commerce (la lettre de change ou le billet à ordre) en cas de

défaillance de l'une des personnes (débiteur et client de

l'établissement de crédit) engagées par le titre et pour

le compte duquel l'aval est donné. La personne

bénéficiaire de l'aval est appelée

« l'avalisée ». L'aval souscrit par une banque est

essentiellement donné pour le compte du tiré d'une lettre de

change ou du souscripteur d'un billet à ordre.

b) Le cautionnement

Le cautionnement est le contrat par lequel une personne

appelée caution (la banque) promet à une tierce personne (le

créancier) de se substituer à son client (débiteur

principal) si celui-ci ne remplit pas ses obligations financières

vis-à-vis du créancier. Le mot « caution »

désigne donc le tiers garant. Néanmoins, dans la pratique, le mot

caution est souvent employé pour désigner l'engagement

lui-même. Il en existe plusieurs types.

1. Les cautionnements fiscaux

Les banques sont souvent sollicitées par leurs clients

pour la délivrance en leur faveur des cautionnements dits fiscaux dans

le cadre des contestations qui les opposent à l'administration fiscale

ou aux fins d'obtenir un régime douanier ou d'imposition d'exception. On

peut retrouver dans ce cadre :

· Le cautionnement en contestation

d'imposition

Il est délivré à l'administration fiscale

sur la demande du contribuable (le client de la banque) pour garantir le

paiement des droits querellés s'il est débouté et

sommé de payer à l'issue de la procédure contentieuse. Ce

cautionnement permet ainsi à l'agent économique de continuer

à mener ses activités pendant que la procédure

contentieuse suit son cours sans pour autant que les comptes bancaires du

client soient bloqués.

· Les cautions douane

Elles sont délivrées au bénéfice

de l'administration douanière à la demande des clients de la

banque afin de différer l'acquittement des droits de douane

(« le droit de douane est une taxe imposée sur les

importations en pourcentage de leur valeur »). En

général, ce différé de paiement des droits de

douane s'opère dans le cadre d'un régime douanier

spécifique. Le cautionnement constitué ici a pour seul objectif

de liquider les droits de douane différés lorsque le

bénéficiaire de la caution est défaillant à terme

ou encore lorsque des irrégularités, des fraudes

douanières constatées et imputées aux clients sont

restées sans suite. Les terminologies suivantes vont être

utilisées en fonction des cas.

ü Le régime de l'entrepôt

fictif permet à un agent économique de sortir les

marchandises importées de la zone portuaire sans s'acquitter des droits

de douane pour les entreposer dans ses propres magasins. Les droits de douane

sont liquidés uniquement lors de la vente des marchandises. L'on parle

alors de caution pour entrepôt fictif.

ü Le régime de l'admission

temporaire donne à certains agents économiques et

organismes, pour des raisons bien particulières, la possibilité

d'importer des produits en franchise des droits de douane. C'est par exemple le

cas des diplomates ou des personnes bénéficiant du statut de

fonctionnaire international. La caution pour admission temporaire est

celle délivrée dans le cas d'espèce.

ü Le régime de transit quant

à lui est utilisé pour faire entrer dans le territoire douanier

les marchandises qui n'y sont pas destinées à la consommation.

Ces marchandises sont dites en transit et ne supportent pas de ce fait les

droits de douane. La caution est destinée dans ce contexte à

couvrir les droits de douane et les pénalités pour fraude

douanière si ces produits en transit se retrouvent sur le marché

local.

ü La caution d'enlèvement est

destinée à couvrir en cas de défaillance d'un contribuable

les droits de douane liés à l'importation des marchandises

enlevées dans l'urgence pour des raisons de conservation, de

sécurité...L'on parle très souvent de crédit

d'enlèvement.

2. Les cautions émises dans le cadre de

l'exécution des marchés

Les attributions et les réalisations des marchés

publics ou privés sont des opérations de grande importance qui

requièrent d'importants moyens financiers. La mise en oeuvre d'un

marché, depuis sa phase de conception jusqu'à sa

réalisation, implique des moyens financiers que l'entrepreneur

adjudicataire ne possède pas toujours. Par ailleurs, l'attributaire du

marché souhaite s'assurer du respect des termes du cahier des charges et

plus généralement du respect des règles de l'art en la

matière. Plusieurs types de cautionnement existent à cet

effet :

· La caution de soumission : la

caution de soumission garantit de manière générale le

sérieux de l'entreprise qui soumissionne à un marché. Elle

est émise en faveur du maître d'ouvrage et destinée

à couvrir, le cas échéant, les frais nécessaires

à l'organisation de la procédure d'appel d'offres si l'entreprise

adjudicataire n'est pas capable de réaliser le marché ou

décline simplement l'adjudication.

· La caution d'avance de

démarrage : Elle permet à l'entreprise qui

réalise le marché de disposer à l'avance d'une certaine

somme lui permettant de démarrer les travaux. A travers ce

cautionnement, la banque s'engage à restituer à l'ordonnateur du

marché ou à l'agent payeur du marché selon le cas, les

sommes mises en avance à la disposition de l'entrepreneur, si celui-ci

est défaillant.

· La caution de retenue de

garantie : la caution de retenue de garantie couvre

l'entrepreneur des préjudices que pourraient subir des tiers, ceci du

fait de la mauvaise qualité ou des malfaçons de l'ouvrage pendant

une certaine période, après la réalisation du

marché.

· La caution de bonne fin : Cette

caution a pour objectif de rassurer l'ordonnateur du marché de la

réalisation des travaux jusqu'à leur terme ; sinon, la

banque a l'obligation de payer le montant de ladite caution.

3. Les autres formes de cautionnement

· La caution judiciaire : La

caution judiciaire peut être donnée à l'administration

judiciaire, à la demande d'un client, afin d'éviter par exemple

le blocage des comptes de ce dernier en attendant l'issue d'une instruction

judiciaire ou d'une éventuelle décision de la cour d'appel.

· La garantie financière à

première demande : Elle est donnée sur la demande

d'un client de la banque à un tiers en relation d'affaires avec ce

dernier. Elle assure le règlement du cocontractant dans des conditions

convenues d'avance et d'accord partie.

· L'attestation de virement irrévocable

(AVI) : L'attestation de virement irrévocable est un

engagement à transférer irrévocablement une certaine somme

d'argent pendant une période déterminée. Par exemple, elle

est régulièrement donnée aux services consulaires en

faveur des étudiants se rendant à l'étranger pour leurs

études.

SECTION

II. Les risques liés à l'activité bancaire

L'activité d'intermédiation qui constitue le

coeur de métier du banquier et qui met en relation agents à

capacité et à besoin de financement est par nature

risquée. Le banquier est donc confronté à de nombreux

risques dans l'exercice de son activité. Parmi ces risques, figure en

bonne place le risque de crédit.

Dans le jargon de la finance, la notion de risque est

assimilable à celle d'incertitude. Le

risque

d'un titre financier peut avoir plusieurs origines. On distingue notamment les

risques économiques (politiques, naturels, d'

inflation...)

qui menacent les flux liés aux

titres

et relèvent du monde économique, et les risques financiers (

liquidité,

change, taux...) qui ne portent pas directement sur ces flux et sont propres

à la sphère financière.

Le risque de crédit, qui fait partie des risques

financiers, traduit l'incertitude du prêteur quant aux

possibilités de remboursement de l'emprunteur, et essaie de

déterminer la probabilité que ce dernier a de faire

défaut.

Dans cette section nous ferons tour à tour une

présentation des différents risques liés à

l'activité bancaire avant de nous appesantir sur le risque de

crédit.

Paragraphe I. Typologie des risques

A. Le

risque de marché

On définit le risque de marché comme

étant l'exposition de l'entreprise à une évolution

défavorable des taux ou des prix. Il concerne les taux

d'intérêt, les taux de change, les cours des matières

premières ou des actions. Le risque de marché est présent

à différents niveaux : une position (un endettement, la

perception dans le futur d'un flux de devises), une activité (achat

facturé dans une devise autre que celle de la facturation des ventes),

un portefeuille (des titres de placement et de participations).

B. Le

risque de liquidité

Il se définit comme étant le risque auquel la

banque est exposée lorsqu'elle ne peut faire face à un moment

donné à ses engagements en mobilisant ses actifs. Lorsqu'un

établissement ne dispose pas d'une liquidité adéquate, il

ne peut obtenir des fonds suffisants à un coût raisonnable, soit

en augmentant son passif, soit en convertissant rapidement des actifs, ce qui

affecte sa rentabilité. Dans des proportions plus importantes, ce risque

peut, s'il se produit, aboutir à la faillite de la banque suite à

un mouvement de panique des déposants qui se rueraient aux guichets.

C. Le

risque de solvabilité

C'est le risque pour un créancier de perdre

définitivement sa créance dans la mesure où le

débiteur ne peut pas, même en liquidant l'ensemble de ses avoirs,

rembourser la totalité de ses engagements. Les traders parlent dans ce

cas de risque de contrepartie.

D. Le

risque de taux d'intérêt

Il est défini comme l'éventualité pour un

établissement de crédit de voir sa rentabilité

affectée par l'évolution des taux d'intérêt. Il

conduit à la vulnérabilité de la situation

financière d'une banque. Dans le cas de l'appréhension de ce

risque, il s'agit généralement, à travers des

représentations graphiques, de mettre en exergue un risque induit par

des financements ou des investissements afin de réaliser des

prévisions annuelles.

E. Le

risque de taux de change

C'est le risque lié à la possession par la

banque d'actifs ou de contrats en monnaie étrangère et

résulte des variations des cours des devises.

F. Le risque

opérationnel

Le risque opérationnel constitue la grande innovation

de Bâle 2. Il porte sur l'ensemble des processus de gestion de la banque.

Il est défini selon le comité de Bâle comme

« le risque de pertes pouvant résulter de

procédures internes inadéquates ou non appliquées, des

personnes, des systèmes ou d'évènements

externes ». Ces

évènements de risque sont les fraudes internes ou externes, les

risques qui touchent aux relations clients, les problèmes liés

à la gestion du personnel, les dommages qui pourraient toucher les

actifs physiques, l'interruption totale ou partielle des systèmes ou des

processus, et la mauvaise exécution de certains processus qu'ils soient

internes ou externes à la banque. Le risque opérationnel est

spécifique à l'activité bancaire, et son contrôle

peut s'envisager dans différents secteurs.

G. Les autres

risques

Il s'agit du risque de réputation, du risque

stratégique et du risque systémique.

· Le risque de

réputation : c'est l'atteinte à la confiance

qu'une banque doit inspirer à sa clientèle et au marché,

à la suite d'une publicité portant sur les faits vrais ou

supposés. Cette perte de confiance peut alors avoir des effets

désastreux : retraits massifs des déposants, perte de

clientèle, méfiance des marchés. Une crise de

liquidité peut en suivre. Les causes peuvent être

variées : pertes importantes dues à une déficience du

contrôle interne, blanchiment d'argent d'origine criminelle, fraudes

massives commises par la clientèle ou le personnel, mauvaise

qualité des services ou incapacité à satisfaire la demande

notamment lors du lancement d'un nouveau produit ou d'une nouvelle

activité...

· Le risque

stratégique : la stratégie adoptée par

un établissement de crédit dans différents domaines engage

des ressources toujours significatives. Qu'il s'agisse d'une stratégie

de croissance interne ou externe, un échec peut s'avérer lourd de

conséquences car les ressources engagées deviennent sans valeur

et la perte pour l'entreprise significative.

· Le risque

systémique : les établissements de

crédit peuvent être interdépendants les uns des autres. Les

pertes consécutives à la défaillance d'un

établissement de crédit sont supportées, par un effet de

contagion, essentiellement par le système bancaire, sous trois

formes :

o Les opérations interbancaires, conclues avec

l'établissement défaillant, se traduiront par une perte pour

l'établissement prêteur ;

o La solidarité des places conduit parfois des

établissements de crédit à participer à l'apurement

du passif de l'établissement défaillant ;

o Les actionnaires d'un établissement de crédit

sont parfois d'autres établissements qui devront, conformément

à leur rôle, participer au sauvetage de l'établissement

défaillant.

La défaillance d'un établissement de

crédit, comme un jeu de dominos, peut donc déclencher des

difficultés avec d'autres établissements et risquer de mettre en

péril tout le système bancaire.

Paragraphe II. Le risque de

crédit

C'est le risque de perte sur une créance, ou plus

généralement, celui d'un tiers qui ne paie pas sa dette à

temps. Dans un sens plus large, ce risque de contrepartie désigne aussi

le risque de dégradation de la santé financière de

l'emprunteur, qui réduit les probabilités de remboursement. Cette

dégradation accroît la probabilité de défaut (la

défaillance, le fait qu'il n'arrive pas à rembourser) même

si le défaut proprement dit ne survient pas nécessairement.

Ainsi, Joël BESSIS (1995) définit le risque de crédit ou de

contrepartie comme « le risque de défaut des clients,

c'est-à-dire, le risque de pertes consécutives au défaut

d'un emprunteur face à ses obligations ». Il est naturellement

fonction de trois paramètres : le montant de la créance, la

probabilité de défaut, et la proportion de la créance qui

sera recouvrée en cas de défaut. Nous présenterons tour

à tout l'historique relative au risque de crédit et les outils de

gestion de ce risque.

A. Historique et

typologie

1. Historique

Dans l'industrie bancaire, à l'aube du XXIe

siècle, le risque majeur demeure toujours et encore le risque de

crédit. Il est important d'avoir à l'esprit que c'est l'absence

de diversification, et plus encore, l'illusion de la diversification, qui est

à l'origine des problèmes subis par les banques.

Des recherches archéologiques récentes montrent

aussi que, dans l'ancienne Babylone, il y avait un marché de

crédit dynamique où les emprunteurs recherchaient activement le

meilleur taux, comme c'est le cas aujourd'hui pour l'acheteur d'une maison.

Mais les prêteurs avaient aussi la liberté d'imposer une prime,

l'équivalent aujourd'hui de l'écart de taux (spread), pour

compenser le risque de défaillance.

Plus récemment, à partir du XVIIe

siècle, depuis que la banque moderne a commencé son

évolution, la plupart des défaillances bancaires trouvent leur

origine dans l'incapacité des emprunteurs à rembourser leurs

dettes. Pour l'industrie bancaire, le risque majeur demeure le risque de

crédit. Il est vrai qu'au fil des années les banques ont

perfectionné l'analyse, la mesure et la gestion de ce risque.5(*)

Les première émissions obligataires aux

Etats-Unis remontent au début des années 1900, et avec elles la

création des agences d'évaluation du crédit (rating)

Moody's, Standard & Poor's et Fitch. Ces institutions évaluent la

qualité du crédit pour les grandes entreprises cotées en

bourse. Moody's, Standard & Poor's et Fitch sont maintenant devenues des

références incontournables, à tel point que la nouvelle

approche standard suggérée par le Comité de Bâle

repose sur l'utilisation des évaluations de ces agences de notation.

Par ailleurs, depuis une dizaine d'années, les

systèmes internes d'évaluation du crédit se sont mis

progressivement en place dans les banques pour l'analyse du crédit des

entreprises privées de taille moyenne.

Cependant, l'analyse traditionnelle du risque de crédit

a une faiblesse fondamentale : elle apprécie chaque crédit

au cas par cas, transaction par transaction. Chaque crédit est

évalué individuellement par un comité ad hoc, en

vue de son acceptation ou de son rejet. Une fois le crédit

accepté, le prêt s'ajoute à la cohorte de prêts

déjà consentis, et le pool reste statique. La gestion demeure

essentiellement passive : la banque collecte les coupons et les

prêts s'amortissent naturellement. Le risque de corrélation,

c'est-à-dire le risque associé aux dépendances entre

emprunteurs (risque de concentration géographique ou dans une industrie

donnée) était souvent ignoré. Les conséquences

d'une telle approche ont parfois été dramatiques.

La quantification et la gestion du risque de

corrélation sont donc des aspects fondamentaux de la culture de

marché qui, aujourd'hui, est en passe de s'appliquer à la gestion

du risque de crédit.

Les banques ont subi des pertes considérables durant

les années 80 du fait de leur surexposition aux pays d'Amérique

Latine, ce qui a conduit à des faillites retentissantes comme celles de

la Continental Bank à Chicago. Le même scénario s'est

répété avec le Mexique en 1994, les pays d'Asie du Sud-Est

en 1997 et 1998. L'excès de concentration par secteur peut aussi

s'avérer catastrophique ainsi qu'en témoigne l'exemple du

Crédit Lyonnais en France, qui avait une exposition excessive dans le

secteur immobilier quand celui-ci s'est effondré en 1992.6(*)

La première agence de notation est Moody's

créée en 1909 par John Moody qui réalisa son premier

rating avec une échelle de neuf notations débutant par Aaa. Ont

suivi l'agence Standard & Poor's en 1941 issue de la fusion de Standard

Statistics et de Poor's Publising Company, Duff & Phelps Inc en 1932 issue

de l'association de William H Duff et Georges E Phelps, et l'agence Fitch, qui

est, avec Standard & Poor's et Moody's, aujourd'hui l'une des plus grandes

agences de notation. On retrouve d'autres agences au Canada, en Australie, au

Japon, en Grande Bretagne, en France, en Corée du Sud, au

Sénégal...

Ainsi, le risque de crédit est l'un des plus importants

des risques bancaires car la mauvaise évaluation d'une créance

peut avoir des effets désastreux sur l'économie toute

entière. Il importe donc d'opérer une classification des

différents types de risques de crédit existants.

2. Typologie des risques de crédit

Appelé risque de contrepartie dans les transactions de

prêt sur le marché interbancaire et financier et risque de

faillite ou de crédit proprement dit en ce qui concerne les transactions

sur le marché de crédit, le risque de crédit peut

être un risque de non remboursement, un risque de d'immobilisation ou un

risque de taux.

Le risque de non

remboursement est évoqué en cas de

remboursements tardifs ou d'impayés dus à la conjoncture, aux

difficultés sectorielles ou à la défaillance de

l'emprunteur.

Le risque d'immobilisation

quant à lui est attaché aux créances dont le recouvrement

est momentanément différé, mais qui ne présentent

pas un risque de recouvrement à proprement parler.

Le risque de taux quant

à lui existe lorsque les fonds prêtés par une banque sont

essentiellement des fonds empruntés. Il est indispensable que la

ressource soit d'un coût (coût de ressources) inférieur

à celui de l'emploi (taux de sortie), afin que le banquier dégage

une marge (marge d'intermédiation bancaire). Ainsi, le banquier court un

risque lorsque les taux débiteurs et créditeurs sont variables.

Une autre classification distingue le risque de crédit

en risque de défaut, risque de dégradation du spread et risque

lié à l'incertitude du recouvrement, une fois le défaut

survenu.

Le risque de

défaut : cette forme de risque est

associée à l'occurrence d'un défaut,

caractérisée par l'incapacité du débiteur à

faire face aux échéances de ses dettes.

Le risque de dégradation du

spread : le spread de crédit est la prime de

risque qui lui est associée. Sa valeur est déterminée en

fonction du volume du risque encouru (plus le risque est élevé,

plus le spread l'est). Le risque de dégradation du spread est le risque

de voir se dégrader la qualité de la contrepartie

(dégradation de sa note) et donc l'accroissement de la

probabilité de défaut. Cela conduit à l'augmentation de la

prime de risque, et donc à la diminution de la marge

d'intérêt du banquier. Il peut être mesuré

séparément pour chaque partie, ou globalement sur tout le

portefeuille de crédit.

Le risque de

recouvrement : c'est l'incertitude attachée au

taux de recouvrement d'une créance. En effet, ce taux permet de

déterminer le pourcentage de la créance qui sera recouvré

en entreprenant des poursuites judiciaires, suite à la faillite la

contrepartie. La détermination du taux de recouvrement constitue une

source d'incertitude pour le banquier dans la mesure où ce taux est

fonction de plusieurs facteurs :

· La durée des poursuites judiciaires qui varie

d'un pays à l'autre ;

· La valeur réelle des garanties ;

· Le rang de la banque dans la liste des

créanciers.

En fonction du tiers contractant avec la banque, on

distinguera le risque clientèle, le risque interbancaire et le risque

pays.

Le risque clientèle de défaut ou

de défaillance est le risque encouru en cas de

défaillance du client. Il correspond au refus ou à

l'incapacité du débiteur de remplir ou d'assurer à bonne

date les obligations financières qui le lient à son banquier, au

titre des intérêts ou du principal des sommes dues.

Le risque interbancaire

exprime le risque spécifique encouru en cas de défaillance d'un

établissement de crédit client. Il peut être

dénommé « risque de crédit bancaire »

ou « risque de contrepartie interbancaire » ou encore dans

une vision macroéconomique « risque de place »

Le risque pays est lié

à la probabilité de non paiement des créances par des

débiteurs situés dans des pays « jugés à

risque ». Il s'agit en particulier de pays en situation politique ou

économique délicate ou victimes de catastrophes naturelles.

B. Les approches de mesure du

risque de crédit

1. La mesure du risque de crédit par les

agences de notation externes

Par cette méthode, l'on attribue des notes à des

emprunts, à des titres représentatifs de dettes ou à des

signatures, dans le but de mesurer le risque de non remboursement. Elle est

réalisée par des agences indépendantes et

spécialisées, en vue de formuler un jugement sur le risque de

crédit encouru par les créanciers des organismes publics ou

privés. Les premières agences de notation ont fait leur

apparition au XIX ème siècle et traitaient exclusivement le

risque de crédit attaché à des créances

commerciales. La notation indépendante des titres financiers quant

à elle débute au début du XX ème siècle et

fut initiée par John Moody's.

Les critères de notation pour les entreprises

sont l'analyse de la cohérence des choix stratégiques,

l'appréciation de la qualité du management et l'analyse des

documents comptables : l'analyse des éléments d'actifs passe

par l'appréciation de la qualité et de la liquidité des

actifs, l'analyse du passif par l'étude de l'évolution des taux

d'intérêt et du niveau des fonds propres. Il s'agit

également de faire une appréciation de la performance

(rentabilité) et de la capacité de remboursement.

Pour les États, les critères de notation peuvent

être qualitatifs ou quantitatifs : il s'agit de

l'appréciation des performances économiques du pays, de son

niveau d'endettement, du niveau d'indépendance de la banque centrale, de

l'inflation, du déficit extérieur, de la stabilité

politique, de l'indépendance de la justice...

Le barème de notation utilisé par Standard &

Poor's et Moody's est présenté dans le tableau

ci-après :

Tableau 1. Barèmes

de notation standard and Poor's et Moody's

|

Standard and Poor's

|

Moody's

|

|

AAA

AA

A

BBB

BB

B

CCC

CC

C

D

|

Aaa

Aa

A

Baa

Ba

B

Caa

Ca

C

|

Source:

wikipedia.org/wiki/Notation_financière, juin 2011

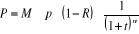

Le risque de défaut dans cette méthode, fonction

de la probabilité de défaut, du montant de l'exposition et du

taux de recouvrement est donné par la formule :

251659264

Où :

· p : Probabilité de

défaut ;

· M : Montant de

l'exposition ;

· R : Taux de

recouvrement ;

· t : Taux

d'intérêt ;

· n : Maturité de

l'investissement

· P : Perte probable

actualisée

Ainsi, les banques se servent des notes calculées par

les agences de notation sur les entreprises pour fonder leur décision

d'octroi de crédit. Cette méthode de gestion du risque a

l'avantage d'être fiable, les notes attribuées par les agences de

notation aux entreprises traduisant assez bien la réalité.

Cependant, le nombre d'entreprises notées par ces agences aux standards

internationalement reconnus reste limité et amène les banques

à user de systèmes de notation en interne.

2. Le rating interne

Le règlement COBAC R-2001/007 relatif au contrôle

interne dans les établissements de crédit stipule, en son article

34, que « les établissements de

crédit doivent disposer d'une procédure de sélection des

risques de crédit et d'un système de mesure de ces risques leur

permettant notamment (...) d'appréhender différentes

catégories de niveaux de risques à partir d'informations

qualitatives et quantitatives sous forme notamment (...) d'une notation

interne ». La méthode de notation

(rating) interne repose sur l'appréciation du risque de crédit

par les banques elles-mêmes. Elle est basée sur trois

éléments principaux :

· Les paramètres d'appréciation du risque

(la probabilité de défaillance, la perte en cas de

défaillance...) ;

· Une fonction de calcul des

pondérations ;

· Des exigences minimales de qualité à

remplir par les banques soucieuses de voir leurs systèmes

validés.

Les méthodes des notations internes doivent respecter

un certain nombre de standards. Elles doivent fournir une

différenciation adéquate des risques de crédit, les

données de base doivent être suffisamment complètes et

robustes, les notations internes doivent faire l'objet d'une révision

indépendante et être au coeur de la culture et de la gestion de

l'établissement de crédit.

Nous l'avons vu dans ce chapitre, l'activité

d'intermédiation constitue le coeur du métier du banquier. Dans

l'exercice de cette activité, ce dernier court le risque que le

débiteur fasse défaut à l'échéance. Il doit

donc mettre en oeuvre des techniques lui permettant non seulement

d'apprécier le risque de contrepartie, mais aussi, de le réduire

au strict minimum. Ce sont ces méthodes qui feront l'objet des

développements suivants.

CHAPITRE II. LES TECHNIQUES D'EVALUATION ET DE GESTION DU

RISQUE DE CREDIT PAR LES BANQUES

Le risque de crédit est le risque de pertes

consécutives :

· Soit à un défaut de l'emprunteur face

à ses obligations : l'emprunteur est incapable d'assurer le

paiement des intérêts ou du principal. Ce risque est appelé

« risque de défaut » (ou default risk) ;

· Soit à la détérioration de la

situation financière de l'entreprise entrainant une

détérioration de la perception de la qualité de

l'emprunteur, et une diminution de la valeur de la créance sur

l'entreprise. Ce risque est appelé « risque de

dégradation de la qualité du crédit » (ou

downgrading risk).7(*)

Gérer le risque de crédit consiste donc à

mettre en oeuvre des actions devant permettre de se prémunir contre le

risque de défaillance de l'emprunteur ou de la situation

financière de l'entreprise. Selon le comité de

Bâle,8(*) un

défaut de la part du débiteur intervient, soit lorsque la banque

estime improbable qu'il rembourse en totalité son crédit au

groupe bancaire sans qu'elle ait besoin de prendre des mesures

appropriées telles que la réalisation d'une garantie, soit

lorsque l'arriéré du débiteur sur un crédit

important dû au groupe bancaire dépasse 90 jours, soit lorsque les

deux évènements se produisent simultanément.

Dans ce chapitre, nous présenterons dans une

première section le cadre réglementaire entourant la gestion du

risque de contrepartie et dans une seconde section nous ferons une

présentation des différents modèles existants de gestion

du risque de crédit, et ressortirons leurs avantages et limites.

SECTION I. Le cadre réglementaire

La gestion du risque de crédit est encadrée par

un dispositif prévu au plan international par les accords de Bâle

au plan régional par les dispositions réglementaires de la

COBAC.

Paragraphe I. Les

accords internationaux : Les accords de Bâle

Dans les années 80, les banques internationales

exprimèrent leur inquiétude au regard de la croissance rapide des

risques hors bilan. C'est ainsi qu'elles se sont regroupées en pool pour

développer des règles et normes en vue d'assainir le

système bancaire. Les réflexions qu'elles ont menées

tiennent à l'intérieur d'un comité constitué de

banques centrales et d'autorités de contrôle bancaire

internationales à Bâle. Les dispositions prises au terme de ce

comité sont envoyées à toutes les autorités de

contrôle des différentes zones monétaires qui doivent

l'adopter, et après adoption les rendre obligatoires au niveau de ladite

zone. Nous nous sommes intéressés à deux accords phare qui

ont marqué le processus de gestion du risque de crédit, à

savoir l'accord de Bâle I et l'accord de Bâle II.

A. L'accord de Bâle

I

Ce premier accord, conclu en 1988 a marqué une

étape fondamentale dans l'établissement d'une

réglementation prudentielle des banques visant à améliorer

la stabilité du système bancaire.

Connu sous le nom de Bale I ou Bis 88, il impose aux banques

des fonds propres au moins égaux à 8% des actifs

pondérés. Ce ratio, communément appelé COOKE permet

de mesurer la solvabilité des banques, le but étant

d'établir un système dans lequel les grandes banques

internationales se trouvent sur un même pied d'égalité pour

éviter une surenchère dans les conditions consenties aux clients

qui aurait débouché sur une fragilisation du système

bancaire. Le respect de ce ratio exige que le rapport des fonds propres d'une

banque sur ces engagements soit supérieur ou égal à 8%.

Le ratio COOKE avait pour objectif de mesurer la

solidité des banques et de les rendre plus attentives aux crédits

qu'elles accordent, et en conséquence de renforcer les systèmes

de contrôle interne et de gestion du risque de contrepartie. En effet, le

plafond de crédits que les banques peuvent octroyer étant fixe,

elles se voient obligées de mettre en oeuvre des mesures devant leur

permettre d'améliorer la qualité des créances en

portefeuille, ce qui passe par une meilleure appréciation du risque que

chaque créance présente.

Les insuffisances de ce ratio n'ont pas tardé à

se faire remarquer. Ainsi, l'accord BIS 88 ne prend pas en considération

la complexité du portefeuille, même lorsque le risque de

contrepartie est réparti entre de nombreux emprunteurs, industries et

localisations géographiques ; toutes les entreprises en

portefeuille sont donc considérées comme ayant le même

risque de crédit.

En outre, ce ratio ne permet pas la compensation des risques

(netting) et n'offre ainsi aucune incitation au recours à des techniques

de couverture du risque de crédit comme les dérivés du

crédit.

Enfin, le ratio COOKE, qui définit le capital

réglementaire, est caractérisé par une mesure unique du

risque de crédit, une approche identique dans tous les

établissements et une pondération forfaitaire.

B. L'accord de Bâle

II

Conscient des limites de l'accord de 1988, le comité de

Bâle n'est pas resté inactif. Il a d'abord proposé une

première réforme permettant aux banques d'utiliser des

modèles internes pour déterminer le capital réglementaire

qui s'applique au risque de marché des actifs négociés (le

Train Book). Cette réforme est en application depuis le 1er

janvier 1998, et elle est connue sous le terme BIS 98.

Ce nouvel accord a consacré l'approche

« valeur à risque » (VAR) pour mesurer le risque de

marché et le risque de crédit. Cette méthodologie permet

de prendre en compte l'effet de diversification provenant de la

corrélation imparfaite entre les facteurs de risque.

Les modèles internes permettent de réduire le

capital réglementaire en prenant en considération les effets de

diversification mais surtout de mesurer précisément le risque, et

d'allouer le montant approprié au risque encouru.

Cet accord institue également une nouvelle

réforme sur le calcul de la solvabilité par le biais d'un nouveau

ratio dit MAC DONOUGH. La proportion des engagements dans les fonds propres

reste inchangée mais l'assiette des risques est corrigée. Ce

ratio s'exprime par la formule :

Fonds propres de la banque > 8% des risques (de

crédits (75%) + de marché (5%) + opérationnels

(20%))

Il vise à instaurer un nouveau capital

réglementaire et à offrir un cadre plus complet pour

l'appréciation des risques bancaires, notamment du risque de

crédit. Cependant, il pose le problème de la reconnaissance des

méthodes internes d'évaluation des risques de crédit, de

marché et opérationnel mais aussi des techniques de

réduction des risques.

Un nouvel accord visant à faire face aux insuffisances

des précédents a été conclu en 2000 sous

l'appellation de Bâle 2000+. L'un de ses objectifs est de proposer une

nouvelle approche standard basée sur les évaluations d'agences

externes comme Moody's ou Standard & Poor's. Alternativement, certaines

banques pourront utiliser une grille de pondération basée sur

leur système interne d'évaluation du risque de crédit, si

elles arrivent à faire valider leur système auprès des

régulateurs (agences de notation par exemple). Ultérieurement,

les banques les plus sophistiquées pourront utiliser des modèles

mathématiques d'analyse du risque de crédit qui seuls permettent

de gérer le risque de concentration et de prendre en compte les effets

de la diversification.

Ce nouveau cadre réglementaire s'appuie sur trois

piliers.

· Le premier concerne l'exigence de fonds

propres (ratio de solvabilité McDonough) : Il s'agit,

comme nous l'avons vu plus haut, d'un ratio de solvabilité bancaire qui

fixe une limite à l'encours pondéré des prêts

accordés par l'établissement financier en fonction de ses

capitaux propres. Il s'agit de déterminer le montant du capital que les

banques doivent maintenir pour couvrir le risque de défaut lié

à leurs activités risquées. Les régulateurs

envisagent d'imposer aux banques un montant de capital minimum plus

élevé que le minimum requis par ce « premier

pilier » en fonction de la qualité de leur système de

suivi des risques, de la volatilité de leurs profits et de la nature des

marchés sur lesquels elles sont présentes. En revanche, il y aura

une incitation forte pour les banques à déployer des

modèles sophistiqués d'analyse du risque de crédit pour

l'allocation du capital économique et la mesure de la performance comme

le RAROC (Risk Adjusted Return On Capital).

· Le piler II instaure la procédure de

surveillance de la gestion des fonds propres : En plus des

modèles de mesure des risques, les régulateurs imposent le

recours à l'analyse de scénarios afin d'examiner l'impact sur la

banque d'une crise financière exceptionnelle que les modèles

classiques ne peuvent pas appréhender. En fait, ce pilier aide à

examiner les principes essentiels de la surveillance prudentielle et comporte

des recommandations concernant la gestion des risques ainsi que la transparence

et les responsabilités prudentielles. Cette nécessité

s'applique de deux façons :

o Validation des méthodes statistiques

employées au pilier I (back testing) où la banque devra prouver a

posteriori la validité de ses méthodes définies a priori

en fonction de ses données statistiques et cela sur des périodes

assez longues ( de cinq à sept ans). Elle devra en outre être

capable de « tracer » l'origine de ses

données ;

o Test de validité des fonds propres en cas de crise

économique où la banque devra prouver que sur ses segments de

clientèle, ses fonds propres sont suffisants pour supporter une crise

économique touchant l'un ou tous les secteurs. En effet, la commission

bancaire pourra, en fonction de ces résultats, imposer la

nécessité de fonds propres supplémentaires.

· Le pilier III instaure la discipline du

marché : en effet, l'application de Bale II est une

puissante machine qui « formate » les données de

gestion d'une banque. Des règles de transparence sont établies

quant à l'information mise à la disposition du public sur

l'actif, les risques et leur gestion. Les conséquences de ce pilier sont

de trois ordres :

o Uniformisation des bonnes pratiques bancaires : quelle

que soit la banque et la documentation qui la régit (droits nationaux),

les pratiques doivent être transparentes et uniformisées ;

o La mise en place des bases pour ce calcul qui sont une

puissante source de données de gestion, qui enfin font le lien entre les

vues risque, comptables et financières ;

o Transparence financière : enfin, les analystes y

trouveront une lecture des portefeuilles de risques pour toute banque dans tous

pays.

A coté des mesures prévues par le dispositif

Bâle II, il existe une réglementation COBAC relative à la

gestion du risque.

Paragraphe II. Les

mesures prévues par les règlements COBAC

La COBAC, dont l'organisation et les attributions sont

régies par les conventions bancaires du 16 Octobre 1990 et du 17 janvier

1992 et par le règlement intérieur de ladite commission, a pour

objectifs principaux la promotion du renforcement de la structure

financière des établissements de crédit,

l'amélioration de la sécurité des déposants et la

surveillance de l'évolution des risques des banques.

Elle est chargée de veiller au respect, par les

établissements de crédit assujettis, des dispositions

législatives et réglementaires édictées par les

autorités nationales, par la Banque des États d'Afrique Centrale

ou par elle-même et qui leur sont applicables, et de sanctionner les

manquements constatés. Il lui incombe en particulier de contrôler

les conditions d'exploitation de ces établissements, de veiller à

la qualité de leur situation financière et au respect des

règles déontologiques de la profession. Mais de manière

générale, les compétences réglementaires de la

COBAC sont de natures essentiellement prudentielles. Les principales normes

prudentielles édictées par la COBAC sont au nombre de

trois : le ratio de liquidité, le ratio de solvabilité et le

ratio de division des risques sur lequel nous nous appesantirons.

Nous avons porté notre attention sur le

règlement COBAC R-2001/03 relatif à la division des risques des

établissements de crédit, qui institue une norme de division des

risques dont l'analyse se fait en trois étapes :

Premièrement, on détermine les

« grands risques individuels » : il s'agit des risques

encourus du fait des opérations avec un même

bénéficiaire lorsqu'elles excèdent 15% des fonds propres

nets de l'établissement.

Deuxièmement, il est exigé un rapport maximum de

45% entre l'ensemble des risques encourus par un établissement du fait

de ses opérations sur un même bénéficiaire et le

montant de ses fonds propres nets.

Enfin, le rapport entre la somme des grands risques pris

individuellement et le montant des fonds propres nets ne doit pas

excéder 800%.

S'agissant du règlement COBAC R-2010/01 relatif

à la couverture des risques des établissements de crédit,

il institue en son article 1 l'obligation pour les établissements de

crédit de respecter en permanence un ratio de couverture des risques,

rapport entre le montant de leurs fonds propres nets et celui de l'ensemble des

risques de crédit qu'ils encourent du fait de leurs opérations,

au moins égal à 8%. L'article 3 du même règlement

stipule que les risques encourus, éventuellement diminués des

provisions pour dépréciation, regroupent :

· Les crédits distribués à la

clientèle ;

· Les opérations de crédit-bail et de

location avec option d'achat ;

· Les titres publics et privés souscrits ;

· Les créances sur les correspondants ;

· Les engagements de hors-bilan donnés sur ordre

de la clientèle ;

· Les engagements de hors-bilan donnés sur ordre

des correspondants.

Ces engagements font l'objet d'une pondération en

fonction du degré d'exposition au risque qu'ils font courir à la

banque, de 0 à 100% en fonction de plusieurs critères

notamment :

· La nature de l'actif (exemple : titres de

participations dans les entreprises publiques ou privées :

100%) ;

· Les garanties proposées (exemple :

crédits garantis par une hypothèque ferme de premier ou de

deuxième rang sur des immeubles : 75%) ;

· La nature du débiteur (exemple : titres

émis par la BEAC : 0%)

SECTION II. Les modèles de gestion du risque de

crédit par les banques

Les forces réglementaires et celles du marché

alimentent la demande de plus en plus forte d'un processus de prise de

décision de crédit exact et cohérent. Les progrès

des techniques de modelage du risque de crédit ont également une

incidence sur la gestion de ce risque en permettant la création de

points de référence plus efficaces pour l'évaluation de la

qualité des emprunteurs.

Ainsi, les banques, dans leur gestion du risque de

crédit, peuvent recourir à des agences de notation externe, ou

développer en leur sein des outils de notation des emprunteurs.

Toutes ces méthodes prenant racine dans les