La gestion du risque de contrepartie dans la relation des banques commerciales avec les PME: cas de la Commercial Bank-Cameroun( Télécharger le fichier original )par Tatiana AZOGANG MU KENGNE Université catholique d'Afrique Centrale - Master comptabilité et finances 2011 |

SECTION II. Les risques liés à l'activité bancaireL'activité d'intermédiation qui constitue le coeur de métier du banquier et qui met en relation agents à capacité et à besoin de financement est par nature risquée. Le banquier est donc confronté à de nombreux risques dans l'exercice de son activité. Parmi ces risques, figure en bonne place le risque de crédit. Dans le jargon de la finance, la notion de risque est assimilable à celle d'incertitude. Le risque d'un titre financier peut avoir plusieurs origines. On distingue notamment les risques économiques (politiques, naturels, d' inflation...) qui menacent les flux liés aux titres et relèvent du monde économique, et les risques financiers ( liquidité, change, taux...) qui ne portent pas directement sur ces flux et sont propres à la sphère financière. Le risque de crédit, qui fait partie des risques financiers, traduit l'incertitude du prêteur quant aux possibilités de remboursement de l'emprunteur, et essaie de déterminer la probabilité que ce dernier a de faire défaut. Dans cette section nous ferons tour à tour une présentation des différents risques liés à l'activité bancaire avant de nous appesantir sur le risque de crédit. Paragraphe I. Typologie des risques On définit le risque de marché comme étant l'exposition de l'entreprise à une évolution défavorable des taux ou des prix. Il concerne les taux d'intérêt, les taux de change, les cours des matières premières ou des actions. Le risque de marché est présent à différents niveaux : une position (un endettement, la perception dans le futur d'un flux de devises), une activité (achat facturé dans une devise autre que celle de la facturation des ventes), un portefeuille (des titres de placement et de participations). Il se définit comme étant le risque auquel la banque est exposée lorsqu'elle ne peut faire face à un moment donné à ses engagements en mobilisant ses actifs. Lorsqu'un établissement ne dispose pas d'une liquidité adéquate, il ne peut obtenir des fonds suffisants à un coût raisonnable, soit en augmentant son passif, soit en convertissant rapidement des actifs, ce qui affecte sa rentabilité. Dans des proportions plus importantes, ce risque peut, s'il se produit, aboutir à la faillite de la banque suite à un mouvement de panique des déposants qui se rueraient aux guichets. C'est le risque pour un créancier de perdre définitivement sa créance dans la mesure où le débiteur ne peut pas, même en liquidant l'ensemble de ses avoirs, rembourser la totalité de ses engagements. Les traders parlent dans ce cas de risque de contrepartie. D. Le risque de taux d'intérêt Il est défini comme l'éventualité pour un établissement de crédit de voir sa rentabilité affectée par l'évolution des taux d'intérêt. Il conduit à la vulnérabilité de la situation financière d'une banque. Dans le cas de l'appréhension de ce risque, il s'agit généralement, à travers des représentations graphiques, de mettre en exergue un risque induit par des financements ou des investissements afin de réaliser des prévisions annuelles.

E. Le risque de taux de change C'est le risque lié à la possession par la banque d'actifs ou de contrats en monnaie étrangère et résulte des variations des cours des devises. Le risque opérationnel constitue la grande innovation de Bâle 2. Il porte sur l'ensemble des processus de gestion de la banque. Il est défini selon le comité de Bâle comme « le risque de pertes pouvant résulter de procédures internes inadéquates ou non appliquées, des personnes, des systèmes ou d'évènements externes ». Ces évènements de risque sont les fraudes internes ou externes, les risques qui touchent aux relations clients, les problèmes liés à la gestion du personnel, les dommages qui pourraient toucher les actifs physiques, l'interruption totale ou partielle des systèmes ou des processus, et la mauvaise exécution de certains processus qu'ils soient internes ou externes à la banque. Le risque opérationnel est spécifique à l'activité bancaire, et son contrôle peut s'envisager dans différents secteurs. Il s'agit du risque de réputation, du risque stratégique et du risque systémique. · Le risque de réputation : c'est l'atteinte à la confiance qu'une banque doit inspirer à sa clientèle et au marché, à la suite d'une publicité portant sur les faits vrais ou supposés. Cette perte de confiance peut alors avoir des effets désastreux : retraits massifs des déposants, perte de clientèle, méfiance des marchés. Une crise de liquidité peut en suivre. Les causes peuvent être variées : pertes importantes dues à une déficience du contrôle interne, blanchiment d'argent d'origine criminelle, fraudes massives commises par la clientèle ou le personnel, mauvaise qualité des services ou incapacité à satisfaire la demande notamment lors du lancement d'un nouveau produit ou d'une nouvelle activité... · Le risque stratégique : la stratégie adoptée par un établissement de crédit dans différents domaines engage des ressources toujours significatives. Qu'il s'agisse d'une stratégie de croissance interne ou externe, un échec peut s'avérer lourd de conséquences car les ressources engagées deviennent sans valeur et la perte pour l'entreprise significative. · Le risque systémique : les établissements de crédit peuvent être interdépendants les uns des autres. Les pertes consécutives à la défaillance d'un établissement de crédit sont supportées, par un effet de contagion, essentiellement par le système bancaire, sous trois formes : o Les opérations interbancaires, conclues avec l'établissement défaillant, se traduiront par une perte pour l'établissement prêteur ; o La solidarité des places conduit parfois des établissements de crédit à participer à l'apurement du passif de l'établissement défaillant ; o Les actionnaires d'un établissement de crédit sont parfois d'autres établissements qui devront, conformément à leur rôle, participer au sauvetage de l'établissement défaillant. La défaillance d'un établissement de crédit, comme un jeu de dominos, peut donc déclencher des difficultés avec d'autres établissements et risquer de mettre en péril tout le système bancaire. Paragraphe II. Le risque de crédit C'est le risque de perte sur une créance, ou plus généralement, celui d'un tiers qui ne paie pas sa dette à temps. Dans un sens plus large, ce risque de contrepartie désigne aussi le risque de dégradation de la santé financière de l'emprunteur, qui réduit les probabilités de remboursement. Cette dégradation accroît la probabilité de défaut (la défaillance, le fait qu'il n'arrive pas à rembourser) même si le défaut proprement dit ne survient pas nécessairement. Ainsi, Joël BESSIS (1995) définit le risque de crédit ou de contrepartie comme « le risque de défaut des clients, c'est-à-dire, le risque de pertes consécutives au défaut d'un emprunteur face à ses obligations ». Il est naturellement fonction de trois paramètres : le montant de la créance, la probabilité de défaut, et la proportion de la créance qui sera recouvrée en cas de défaut. Nous présenterons tour à tout l'historique relative au risque de crédit et les outils de gestion de ce risque. 1. Historique Dans l'industrie bancaire, à l'aube du XXIe siècle, le risque majeur demeure toujours et encore le risque de crédit. Il est important d'avoir à l'esprit que c'est l'absence de diversification, et plus encore, l'illusion de la diversification, qui est à l'origine des problèmes subis par les banques. Des recherches archéologiques récentes montrent aussi que, dans l'ancienne Babylone, il y avait un marché de crédit dynamique où les emprunteurs recherchaient activement le meilleur taux, comme c'est le cas aujourd'hui pour l'acheteur d'une maison. Mais les prêteurs avaient aussi la liberté d'imposer une prime, l'équivalent aujourd'hui de l'écart de taux (spread), pour compenser le risque de défaillance. Plus récemment, à partir du XVIIe siècle, depuis que la banque moderne a commencé son évolution, la plupart des défaillances bancaires trouvent leur origine dans l'incapacité des emprunteurs à rembourser leurs dettes. Pour l'industrie bancaire, le risque majeur demeure le risque de crédit. Il est vrai qu'au fil des années les banques ont perfectionné l'analyse, la mesure et la gestion de ce risque.5(*) Les première émissions obligataires aux Etats-Unis remontent au début des années 1900, et avec elles la création des agences d'évaluation du crédit (rating) Moody's, Standard & Poor's et Fitch. Ces institutions évaluent la qualité du crédit pour les grandes entreprises cotées en bourse. Moody's, Standard & Poor's et Fitch sont maintenant devenues des références incontournables, à tel point que la nouvelle approche standard suggérée par le Comité de Bâle repose sur l'utilisation des évaluations de ces agences de notation. Par ailleurs, depuis une dizaine d'années, les systèmes internes d'évaluation du crédit se sont mis progressivement en place dans les banques pour l'analyse du crédit des entreprises privées de taille moyenne. Cependant, l'analyse traditionnelle du risque de crédit a une faiblesse fondamentale : elle apprécie chaque crédit au cas par cas, transaction par transaction. Chaque crédit est évalué individuellement par un comité ad hoc, en vue de son acceptation ou de son rejet. Une fois le crédit accepté, le prêt s'ajoute à la cohorte de prêts déjà consentis, et le pool reste statique. La gestion demeure essentiellement passive : la banque collecte les coupons et les prêts s'amortissent naturellement. Le risque de corrélation, c'est-à-dire le risque associé aux dépendances entre emprunteurs (risque de concentration géographique ou dans une industrie donnée) était souvent ignoré. Les conséquences d'une telle approche ont parfois été dramatiques. La quantification et la gestion du risque de corrélation sont donc des aspects fondamentaux de la culture de marché qui, aujourd'hui, est en passe de s'appliquer à la gestion du risque de crédit. Les banques ont subi des pertes considérables durant les années 80 du fait de leur surexposition aux pays d'Amérique Latine, ce qui a conduit à des faillites retentissantes comme celles de la Continental Bank à Chicago. Le même scénario s'est répété avec le Mexique en 1994, les pays d'Asie du Sud-Est en 1997 et 1998. L'excès de concentration par secteur peut aussi s'avérer catastrophique ainsi qu'en témoigne l'exemple du Crédit Lyonnais en France, qui avait une exposition excessive dans le secteur immobilier quand celui-ci s'est effondré en 1992.6(*) La première agence de notation est Moody's créée en 1909 par John Moody qui réalisa son premier rating avec une échelle de neuf notations débutant par Aaa. Ont suivi l'agence Standard & Poor's en 1941 issue de la fusion de Standard Statistics et de Poor's Publising Company, Duff & Phelps Inc en 1932 issue de l'association de William H Duff et Georges E Phelps, et l'agence Fitch, qui est, avec Standard & Poor's et Moody's, aujourd'hui l'une des plus grandes agences de notation. On retrouve d'autres agences au Canada, en Australie, au Japon, en Grande Bretagne, en France, en Corée du Sud, au Sénégal... Ainsi, le risque de crédit est l'un des plus importants des risques bancaires car la mauvaise évaluation d'une créance peut avoir des effets désastreux sur l'économie toute entière. Il importe donc d'opérer une classification des différents types de risques de crédit existants.

2. Typologie des risques de crédit Appelé risque de contrepartie dans les transactions de prêt sur le marché interbancaire et financier et risque de faillite ou de crédit proprement dit en ce qui concerne les transactions sur le marché de crédit, le risque de crédit peut être un risque de non remboursement, un risque de d'immobilisation ou un risque de taux. Le risque de non remboursement est évoqué en cas de remboursements tardifs ou d'impayés dus à la conjoncture, aux difficultés sectorielles ou à la défaillance de l'emprunteur. Le risque d'immobilisation quant à lui est attaché aux créances dont le recouvrement est momentanément différé, mais qui ne présentent pas un risque de recouvrement à proprement parler. Le risque de taux quant à lui existe lorsque les fonds prêtés par une banque sont essentiellement des fonds empruntés. Il est indispensable que la ressource soit d'un coût (coût de ressources) inférieur à celui de l'emploi (taux de sortie), afin que le banquier dégage une marge (marge d'intermédiation bancaire). Ainsi, le banquier court un risque lorsque les taux débiteurs et créditeurs sont variables. Une autre classification distingue le risque de crédit en risque de défaut, risque de dégradation du spread et risque lié à l'incertitude du recouvrement, une fois le défaut survenu. Le risque de défaut : cette forme de risque est associée à l'occurrence d'un défaut, caractérisée par l'incapacité du débiteur à faire face aux échéances de ses dettes. Le risque de dégradation du spread : le spread de crédit est la prime de risque qui lui est associée. Sa valeur est déterminée en fonction du volume du risque encouru (plus le risque est élevé, plus le spread l'est). Le risque de dégradation du spread est le risque de voir se dégrader la qualité de la contrepartie (dégradation de sa note) et donc l'accroissement de la probabilité de défaut. Cela conduit à l'augmentation de la prime de risque, et donc à la diminution de la marge d'intérêt du banquier. Il peut être mesuré séparément pour chaque partie, ou globalement sur tout le portefeuille de crédit. Le risque de recouvrement : c'est l'incertitude attachée au taux de recouvrement d'une créance. En effet, ce taux permet de déterminer le pourcentage de la créance qui sera recouvré en entreprenant des poursuites judiciaires, suite à la faillite la contrepartie. La détermination du taux de recouvrement constitue une source d'incertitude pour le banquier dans la mesure où ce taux est fonction de plusieurs facteurs : · La durée des poursuites judiciaires qui varie d'un pays à l'autre ; · La valeur réelle des garanties ; · Le rang de la banque dans la liste des créanciers. En fonction du tiers contractant avec la banque, on distinguera le risque clientèle, le risque interbancaire et le risque pays. Le risque clientèle de défaut ou de défaillance est le risque encouru en cas de défaillance du client. Il correspond au refus ou à l'incapacité du débiteur de remplir ou d'assurer à bonne date les obligations financières qui le lient à son banquier, au titre des intérêts ou du principal des sommes dues. Le risque interbancaire exprime le risque spécifique encouru en cas de défaillance d'un établissement de crédit client. Il peut être dénommé « risque de crédit bancaire » ou « risque de contrepartie interbancaire » ou encore dans une vision macroéconomique « risque de place » Le risque pays est lié à la probabilité de non paiement des créances par des débiteurs situés dans des pays « jugés à risque ». Il s'agit en particulier de pays en situation politique ou économique délicate ou victimes de catastrophes naturelles.

B. Les approches de mesure du risque de crédit 1. La mesure du risque de crédit par les agences de notation externes Par cette méthode, l'on attribue des notes à des emprunts, à des titres représentatifs de dettes ou à des signatures, dans le but de mesurer le risque de non remboursement. Elle est réalisée par des agences indépendantes et spécialisées, en vue de formuler un jugement sur le risque de crédit encouru par les créanciers des organismes publics ou privés. Les premières agences de notation ont fait leur apparition au XIX ème siècle et traitaient exclusivement le risque de crédit attaché à des créances commerciales. La notation indépendante des titres financiers quant à elle débute au début du XX ème siècle et fut initiée par John Moody's. Les critères de notation pour les entreprises sont l'analyse de la cohérence des choix stratégiques, l'appréciation de la qualité du management et l'analyse des documents comptables : l'analyse des éléments d'actifs passe par l'appréciation de la qualité et de la liquidité des actifs, l'analyse du passif par l'étude de l'évolution des taux d'intérêt et du niveau des fonds propres. Il s'agit également de faire une appréciation de la performance (rentabilité) et de la capacité de remboursement. Pour les États, les critères de notation peuvent être qualitatifs ou quantitatifs : il s'agit de l'appréciation des performances économiques du pays, de son niveau d'endettement, du niveau d'indépendance de la banque centrale, de l'inflation, du déficit extérieur, de la stabilité politique, de l'indépendance de la justice... Le barème de notation utilisé par Standard & Poor's et Moody's est présenté dans le tableau ci-après : Tableau 1. Barèmes de notation standard and Poor's et Moody's

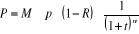

Source: wikipedia.org/wiki/Notation_financière, juin 2011 Le risque de défaut dans cette méthode, fonction de la probabilité de défaut, du montant de l'exposition et du taux de recouvrement est donné par la formule :

251659264 Où : · p : Probabilité de défaut ; · M : Montant de l'exposition ; · R : Taux de recouvrement ; · t : Taux d'intérêt ; · n : Maturité de l'investissement · P : Perte probable actualisée Ainsi, les banques se servent des notes calculées par les agences de notation sur les entreprises pour fonder leur décision d'octroi de crédit. Cette méthode de gestion du risque a l'avantage d'être fiable, les notes attribuées par les agences de notation aux entreprises traduisant assez bien la réalité. Cependant, le nombre d'entreprises notées par ces agences aux standards internationalement reconnus reste limité et amène les banques à user de systèmes de notation en interne. 2. Le rating interne Le règlement COBAC R-2001/007 relatif au contrôle interne dans les établissements de crédit stipule, en son article 34, que « les établissements de crédit doivent disposer d'une procédure de sélection des risques de crédit et d'un système de mesure de ces risques leur permettant notamment (...) d'appréhender différentes catégories de niveaux de risques à partir d'informations qualitatives et quantitatives sous forme notamment (...) d'une notation interne ». La méthode de notation (rating) interne repose sur l'appréciation du risque de crédit par les banques elles-mêmes. Elle est basée sur trois éléments principaux : · Les paramètres d'appréciation du risque (la probabilité de défaillance, la perte en cas de défaillance...) ; · Une fonction de calcul des pondérations ; · Des exigences minimales de qualité à remplir par les banques soucieuses de voir leurs systèmes validés. Les méthodes des notations internes doivent respecter un certain nombre de standards. Elles doivent fournir une différenciation adéquate des risques de crédit, les données de base doivent être suffisamment complètes et robustes, les notations internes doivent faire l'objet d'une révision indépendante et être au coeur de la culture et de la gestion de l'établissement de crédit. Nous l'avons vu dans ce chapitre, l'activité d'intermédiation constitue le coeur du métier du banquier. Dans l'exercice de cette activité, ce dernier court le risque que le débiteur fasse défaut à l'échéance. Il doit donc mettre en oeuvre des techniques lui permettant non seulement d'apprécier le risque de contrepartie, mais aussi, de le réduire au strict minimum. Ce sont ces méthodes qui feront l'objet des développements suivants. * 5 CROUHY M (2000) : La gestion du risque de crédit et la stabilité du système bancaire international, serie HEC, p 7 * 6 CROUHY M (2000) : La gestion du risque de crédit et la stabilité du système bancaire international, serie HEC |

|