|

REPUBLIQUE DU BENIN

*************

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE

SCIENTIFIQUE (M.E.S.R.S.)

UNIVERSITE

D'ABOMEY-CALAVI

****************

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

(FA.S.E.G.)

******************

MEMOIRE DE DEA/MASTER NPTCI

SPECIALISATION : MACROECONOMIE APPLIQ~EE

OPTION : ECONOMIE INTERNATIONALE

THEME :

BANQUES ET

CROISSANCE ECONOMIQUE

l~cf~se et soutenu par:

Sous fa d~rection de :

Odilon Modeste ALAVO br Charlemagne IGUE

Annie Acadimique : 2007- 2008

LA FACULTE N'ENTEND DONNER AUCUNE

APPROBATION NI IMPROBATION AUX

OPINIONS EMISES DANS LES MEMOIRES.

CES OPINIONS DOIVENT ETRES CONSIDEREES

COMME PROPRES A SON AUTEUR

DEDICACES

A MON PERE Mr HENRI ALAVO & MA MERE

JOSEPHINE ATCHEKPE.

LISTES DES SIGLES ET ABREVIATIONS

ADF Augmented Dickey Fuller

CV Critical value

DF Dickey Fuller

FCP Fonds Communs de Placement

FMI Fonds Monétaire International

MCO Moindres Carrés Ordinaires

MVCE Modèle Vectoriel à Correction

d'Erreur

OCDE Organisation de Coopération et de

Développement Economique

PIB Produit Intérieur Brut

SC Schwarz

SCR Somme des Carrés des

Résidus

SICAV Société d'Investissement

à Capital

Variable

UEMOA Union Economique et Monétaire

Ouest

Africaine

USA United States of America

VAR Vecteurs Auto-Régressifs

LISTES DES TABLEAUX

Tableau 1 : Résumé des principaux travaux

réalisés 18

Tableau 2 : Résultats des tests de

stationnarité en niveau 29

Tableau 3 : Résultats des tests de

stationnarité en différence première 30

Tableau 4 : Résultats du test ADF sur le

résidu de la relation de LT ..31

Tableau 5 : Résultats de la recherche du nombre

optimal Retard ..31

Tableau 6 : Résultats du test de la Trace 33

Tableau 7 : Résumé des résultats

issus de l'estimation du MVCE 35

Tableau 8 : Décomposition de la Variance 39

LISTE DES GRAPHIQUES

Graphique n° 1 : Evolution de LY1,

LL1, LC1, LD1, LI1,

LV1, LH1 32

Graphique n°2 : Réponse de

LY1 à un choc respectivement sur

LL1, LC1, LD1, LH1 37

Graphique n°3 : Réponses

respectives de LL1, LC1, LD1, LH1

à un choc sur LY1 .38

RESUME

La théorie économique révèle

à travers les modèles de croissance endogène que

l'activité bancaire influence positivement la croissance

économique. L'objet de cette recherche est de s'interroger sur la

pertinence d'une telle position par le biais du modèle vectoriel

à correction d'erreur (MVCE) dont les résultats dans le cadre de

ce travail, sont consolidés par les fonctions de réponses

impulsionnelles et l'analyse par la décomposition de la variance. Notre

travail met l'accent sur un échantillon constitué de 4 pays

développés et 5 en développement dont le Bénin sur

la période 1970-2004. Les principaux résultats qui en

émanent révèlent d'une part, une similitude de

comportement entre les deux groupes de pays en présence, d'autre part

l'analyse de Long terme à partir du MVCE rejoint sans ambages les

conclusions des théoriciens de la croissance endogène par rapport

à la relation Banque-Croissance ; sauf que l'information nouvelle ici

privilégie une activité de crédit et

d'intermédiation de marché des institutions bancaires

contrôlée, limitant au mieux les risques. Pour finir, il faut

préciser que cette étude bien qu'ayant montrée l'existence

d'une relation Croissance-Banque, n'ait pu fournir une spécification

précise en ce qui la concerne.

ABSTRACT

Economic theory reveals through endogenous growth models that

banking positively influences economic growth. This study aims at verifying

that statement using the Vector Error Correction Model (VECM) whose results we

consolidate using the boosting responses functions as well as the variance

breakdown analysis. The used sample is made up of data from 4 developed and 5

developing countries of which Benin over the period running from 1970 to 2004.

The results we obtain reveal on the first hand, a behavioral similarity between

the two groups of countries. On the second hand, the long term analysis made

using the VECM fully verifies endogenous growth theories on the relationship

between banking and growth. The peculiarity in this study is that banks credits

and stock activities are shown to be best risks limitative. To end, we must

precise that though we showed an existing relationship between growth and

banking, we could not specify it clearly in this study.

SOMMAIRE

INTRODUCTION GENERALE .1

CHAPITRE I : CADRE THEORIQUE ET

METHODOLOGIQUE

DE L'ETUDE 3

Section 1 : Eléments de base et revue de

littérature 4

Section 2 : Méthodologie de la recherche ..19

CHAPITRE II : RESULTATS DE L'ETUDE ET ENJEUX

27

Section 1 : Etude de la cointégration et estimation

du MVCE 28

Section 2 : Confirmation des résultats,

interprétations, limites et Suggestions 37

CONCLUSION GENERALE .44

BIBLIOGRAPHIE ..45

ANNEXES viii

TABLE DES MATIERES xlvii

INTRODUCTION GENERALE

Dès 1912, Schumpeter a insisté sur le rôle

des Banques dans la croissance économique. Il affirme que le

crédit, fonction principale du banquier, est le seul facteur

d'évolution économique et il est par conséquent source de

croissance. La théorie du crédit et du capital de Schumpeter a

été reprise par Gershenkron en l'appliquant aux pays en

développement. Dans sa thèse sur les avantages du retard,

l'auteur considère que les pays en développement sont plus

incités à développer leurs systèmes financiers

grâce à une intervention de l'état. La littérature

qui étudie la relation Finance-Croissance a été enrichie

des travaux de Mc Kinnon (1973) et de Shaw (1973). Les auteurs montrent que les

pays en développement se caractérisent par des économies

aux systèmes financiers réprimés. Des systèmes

financiers réprimés connaissent de faibles performances en

matière de mobilisation de l'épargne et de financement des

projets efficaces. Les auteurs proposent ainsi, la mise en place d'une

politique de libéralisation financière susceptible de dynamiser

les intermédiaires financiers et capable de relancer l'activité

économique.

En outre, d'autres auteurs dont Levine (1997), s'inspirant de

la théorie de la croissance endogène montrent que les

intermédiaires financiers génèrent des effets de

croissance du fait qu'ils assurent un certain nombre de fonctions. Une fonction

principale de ces derniers est d'allouer les ressources dans l'espace et dans

le temps dans un environnement incertain. Cette nouvelle littérature a

montré que les intermédiaires financiers améliorent la

croissance économique en favorisant l'accumulation du capital et en

améliorant l'allocation des ressources, en opérant une

sélection et un contrôle adéquat des projets.

Par ailleurs, le couplage entre finance et croissance a

été étudié et a fait l'objet de plusieurs

tentatives empiriques. Parmi les principaux travaux, citons King et Levine

(1993), Arestis et Demetriades (1997) et Berthélemy et Varoudakis

(1998).Les outils d'analyse mobilisés sont essentiellement et

respectivement les spécifications en coupe

transversale, le VAR simple et le Panel. Notre travail renoue avec l'approche

économétrique, restitue au mieux les fonctions principales des

Banques et utilise une technique nouvelle dans ce domaine de recherche : le

Modèle Vectoriel à Correction d'Erreur (MVCE).

En regardant la densité des développements

théoriques et empiriques, l'analyse de la relation Banque-Croissance

revêt toute son importance et notre recherche prend tout son sens.

Ce travail a donc pour motivation : appréhender

l'influence de la sphère financière -par les Banques- sur la

sphère réelle et vérifier l'existence d'une

éventuelle relation inverse Croissance-Banque.

Nous développons dans les pages qui suivent deux

chapitres afin d'approcher la question soulevée. Le premier chapitre

pose les bases de la recherche en s'appuyant sur la littérature relative

à la relation BanqueCroissance. Le second livre les résultats

issus de l'estimation du MVCE et suggère les implications

afférentes.

CHAPITRE I :CADRE THEORIQUE ET

METHODOLOGIQUE DE L'ETUDE

Ce premier chapitre comprend deux sections. La première

section présente les fondements sur lesquels repose ladite étude

à savoir : la problématique, les objectifs, les hypothèses

de recherche et la revue de littérature. La seconde section quant

à elle présente le modèle retenu et définit la

démarche méthodologique que nous entendons suivre pour atteindre

nos objectifs.

Section 1 : Eléments de base et revue de

littérature

Cette section comprend deux paragraphes, dont le premier pose

le problème de recherche ainsi que les objectifs et hypothèses

ayant motivés cette étude, le second quant à lui met

l'accent sur la revue de littérature.

PARAGRAPHE 1 : Problématique, objectifs et

hypothèses de Recherche

Ce paragraphe traite des éléments fondamentaux sur

lesquelles repose cette étude.

A. Problématique et intérêt de

l'étude

1. Problématique

L'actualité mondiale sur la crise financière

restaure l'analyse sur le rôle du système financier et

particulièrement des Banques dans le développement

économique. Cette analyse part au début du XX ième

siècle avec les

contributions de Schumpeter sur l'importance des banques et

leur apport bénéfique à la croissance à travers le

financement de l'innovation. Ce rôle capital des banques a pourtant

été ignoré par les modèles traditionnels de la

croissance notamment le modèle Néoclassique. En effet, La

croissance dans le modèle de Solow est déterminée

principalement par le progrès technique qui a la particularité

d'être exogène. Ce qui veut dire qu'il n'a pas besoin d'être

financé. Ainsi, il est indépendant de l'évolution de

l'épargne et par ricochet de la Banque. Ce n'est qu'à partir des

modèles de croissance endogène que

l'intégration des banques dans l'analyse de la

croissance est rendue possible puisque le progrès technique n'est plus

analysé comme précédemment, il devient endogène.

Les modèles de croissance endogène, s'inspirent fondamentalement

de la théorie de l'intermédiation financière et des

travaux de Goldsmith (1969), Mc Kinnon (1973) et Shaw (1973) sur l'interaction

entre la sphère réelle et la sphère financière ,

pour estimer la relation entre les banques et la croissance. L'idée

principale qui ressort, révèle que le développement des

banques a un effet positif sur la croissance économique parce qu'il

permet d'allouer une plus grande quantité d'épargne aux

investissements.

Toutefois, La théorie révèle

également que les banques à l'exception des autres

intermédiaires financiers ont la possibilité d'accorder des

crédits pour financer les investissements sans épargne

préexistante grâce à leur pouvoir de création

monétaire.

Cette considération qui fait la

spécificité des banques inspire des conclusions nouvelles, moins

satisfaisantes, sur le lien entre les banques et la croissance. Il suffit

seulement de se référer à l'histoire pour

appréhender les aspects négatifs de l'activité bancaire

sur la croissance. A cet effet, nous pouvons citer trois crises majeures

susciter par les dérives de l'activité de crédit des

banques :

- la crise de l'endettement des pays en voie de

développement à la fin des années 1970,

- la crise de l'immobilier des années 80 et plus

récemment,

- la crise des subprimes.

Ces crises ont eu des effets pernicieux sur les

économies et ont contrarié sans aucun doute les

possibilités de croissance économique des pays concernés.

Par exemple, la crise de l'immobilier des années 80 a

entraîné seulement aux USA, la défaillance de 747 Banques.

Le coût total de la crise a été évalué

à 160,1 milliards de dollars dont 124,6 ont été

payé par les contribuables

américains1. Cette crise a d'ailleurs

contribué largement au déficit du budget américain. Les

effets de cette crise se sont ressentis jusque dans les années 90 ; avec

la fermeture, la mise sous tutelle, la restructuration de plus de 1600 Banques

et prêteurs2. En ce qui concerne la crise actuelle, les effets

attendus sont aussi sombres. En effet 700 milliards de dollars us doivent

être mobilisés pour secourir les banques américaines et

plusieurs autres miliards d'euros pour venir en aide aux banques

européennes. Depuis le début de cette crise, il a

été constaté par les groupes financiers, la perte de

quelques 148000 emplois dans le monde. Comme pour dire que cette crise

dépasse déjà la sphère des pays directement

concernés. En Afrique par exemple, l'une des plus grandes

économies du continent : le Nigeria, a enregistré en l'espace

d'un mois une perte de 649 milliards de nairas au niveau de la bourse des

valeurs du Nigeria. A cela s'ajoute, de susceptibles pertes de recettes

pétrolières à cause des baisses de commande

prévues, en l'occurrence celles de la Chine. En ce qui concerne l'autre

géant africain, à savoir l'Afrique du Sud, c'est sa monnaie le

rand qui subit une forte dépréciation de 40%3. Le

tableau ainsi peint justifie la révision à la baisse des

prévisions sur la croissance de l'Afrique, passant ainsi de 7 à 5

% en 2009 4.Au regard de cette réalité, il serait

judicieux d'analyser profondément les effets de l'activité

bancaire sur la croissance économique. Ainsi, on se pose la question

principale de savoir :

Quels sont les effets de l'activité bancaire sur la

croissance ?

Autrement dit, la variance observée dans les variables

concernant les Banques permet-elle d'expliquer l'évolution des

différents taux de croissance de Long Terme du PIB par tête ?

1 Selon l'observateur de l'immobilier n°41-42 du

05/1999, P.3

2 Voire observateur de l'immobilier n°41-42 du

05/1999, P.3

3 Tiré du site

http://

www.casafree.com/modules/news/article.php

4 FMI, perspectives de l'économie mondiale et

base de données du département Afrique

Les éléments de réponse à ces

questions posées font l'objet des chapitres, sections et paragraphes

suivants du présent mémoire dont le but est d'étudier la

relation Banque-Croissance.

2. intérêt de l'étude

Les interrogations énumérées ci-dessus et

les concepts s'y afférents constituent les préoccupations autour

desquelles est bâtie la présente étude et permettront de

valider ou non sur le plan empirique, les différentes constructions

théoriques quant à l'analyse de la relation Banque- Croissance.

En outre, la présente étude permet d'expérimenter un outil

économétrique sans a priori théorique dans ce domaine de

recherche : Les VAR, qui a l'avantage de prendre en compte les deux sens de la

causalité Banque-Croissance. Ce qui nous permet de nous prononcer

aisément sur la présomption d'une vision ambivalente. Par

ailleurs, cette étude va permettre sans doute à des pays

d'être renseignés au mieux sur l'impact de l'activité

bancaire sur l'économie afin d'éviter tant que possible les

crises et enfin contrôler la croissance économique,

élément indispensable du développement.

B. Objectifs et hypothèses de recherche

1. Objectifs

a- Objectif Général

Etudier la relation entre les banques et la croissance

économique.

b- Objectifs Spécifiques

- Mesurer les effets de l'activité bancaire sur la

croissance

- Apprécier les effets de la libéralisation

financière sur la croissance

- Analyser l'influence de la croissance économique sur le

développement de l'activité bancaire.

2. Hypothèses de recherche

- L'augmentation de la liquidité bancaire favorise la

croissance économique - La croissance de l'activité de

crédit des Banques influence positivement la croissance

économique

- La libéralisation financière contribue à

accélérer la croissance économique,

- La croissance économique exerce un effet positif sur

l'activité des banques.

PARAGRAPHE 2 : Revue de littérature théorique

et empirique

A. Littérature théorique

La revue de littérature théorique comprend deux

parties. La première aborde les réflexions sur la

réduction des coûts induite par la naissance des

intermédiaires financiers dont les banques. La seconde, apprécie

l'intervention des banques sur le marché financier et analyse pour finir

le sens de la causalité développement financier et

développement économique.

1. Les banques et la réduction des coûts

L'existence des imperfections sur le marché justifie la

présence des intermédiaires financiers. En effet, sur un

marché de capitaux parfait dans lequel les agents effectuent sans

coûts et sans limites tous les prêts et emprunts souhaités,

l'intermédiation financière ne pourrait être

justifiée. La naissance des intermédiaires financiers vient donc

pallier à un problème de coût, si bien qu'elle est

liée à un gain d'efficience, de productivité et contribue

de ce fait à la croissance économique.

Les imperfections rencontrées sur le marché sont de

trois ordres :

Premièrement, il s'agit des coûts de transactions

auxquels doivent faire face prêteurs et emprunteurs. Parmi ces

coûts, nous distinguons les coûts de recherche, de mise en examen

du projet par le prêteur, le suivi du projet ou monitoring et les

coûts de mise en application. Ces coûts individuels sont d'autant

plus élevés que l'activité des intermédiaires

financiers est nécessaire. En effet, les intermédiaires

financiers bénéficient d'économies d'échelles

grâce à leur taille, ce qui contribue pour beaucoup à

baisser les coûts individuels entre prêteurs et investisseurs.

La deuxième imperfection, réside dans

l'incomplétude des contrats. Il est difficile de formuler des contrats

bilatéraux qui tiennent compte de tous les états de la nature.

Cette situation justifie en partie l'activité de transformation des

actifs financiers développée par les intermédiaires

financiers qui en contrepartie d'une commission offrent une

variété de service de transformation d'actifs.

La troisième imperfection émane des

asymétries d'information susceptibles d'intervenir entre prêteurs

et emprunteurs. Au nom de ces asymétries, nous pouvons citer les

asymétries :

Ex ante, avant la signature du contrat, provenant de la

difficulté à déterminer parmi les projets soumis, les plus

rentables. Cette difficulté à choisir les meilleurs projets peut

créer des problèmes de sélection adverse. Selon Leland et

Pyle (1977), c'est l'asymétrie ex ante qui justifie la création

des intermédiaires financiers.

Pendant le contrat, l'emprunteur peut effectuer une

activité plus risquée que celle préalablement

indiquée au prêteur, en ce sens que la seule observation de ses

revenus ne renseigne pas le prêteur si le contrat est dûment

respecté. Ces problèmes ont été qualifiés

d'aléa moral.

Ex post, des problèmes d'opportunisme peuvent survenir

à cause de l'emprunteur enclin à déclarer des revenus

inférieurs pour minimiser ses remboursements. Ce fait justifie

l'activité de production d'information des intermédiaires

financiers dont les banques. Les banques disposent d'information

privilégiée sur les entreprises qu'elles ne sauraient divulguer.

Ce qui n'est pas le cas sur le marché financier. En effet, pour

bénéficier d'un prêt ou lever des fonds

sur le marché, l'entreprise doit s'ouvrir et livrer au

marché ses informations privées au risque de perdre des parts de

marché à cause de la concurrence. A cet effet, le marché

est plus favorable aux grandes entreprises ayant une bonne réputation

selon Diamond (1991), ou ayant des fonds propres importants selon Hoshi et al

(1990). A contrario, une petite entreprise n'ayant pas encore bâti sa

réputation de solvabilité devra passer par les banques qui

disposent d'un monopole naturel de création d'information selon

Ramakrishnan et Thakhor (1984). En partant du fait, que les banques disposent

d'un avantage comparatif dans la production de l'information, elles ont la

possibilité d'affecter les ressources disponibles dans l'économie

aux projets qu'elles ont identifiés comme étant les plus

rentables selon Greenwood et Jovanovic (1990). Selon King et Levine (1993b),

outre la sélection des projets productifs, les intermédaires

financiers peuvent aussi favoriser l'innovation par la détection des

projets innovateurs, contribuant ainsi à la croissance

économique. Toutefois, les banques ne suppriment pas l'imperfection de

l'information. Elles restent toujours victimes de l'asymétrie

d'information. En effet, le savoir qu'elles possèdent n'est jamais

équivalent à celui que possèdent les emprunteurs sur

eux-mêmes. Dans ces conditions pour se protéger, les banques

effectuent le plus souvent un rationnement du crédit. Le rationnement

peut s'appliquer par une élévation des taux

d'intérêts dans le but d'attirer les meilleurs projets. L'effet

contraire pourrait se produire ici puisque cette façon de

procéder peut attirer les emprunteurs à hauts risques dont la

solvabilité est hypothétique au détriment des promoteurs

avisés à faibles risques. Ainsi, Stiglitz et Weiss (1981, 1992)

préconisent un rationnement par les quantités. Pour Bencivenga et

Smith (1993), il existe une relation inverse entre rationnement du

crédit et croissance. Toute politique limitant le rationnement

favoriserait selon eux la croissance. Cette politique doit prendre la forme de

garantie d'une partie des crédits par exemple. Cette idée n'est

pas partagée par Guillard et Rajhi (1998) qui considèrent que

l'existence d'un fonds de garantie a pour effet pervers d'augmenter le risque

de faillite individuel des entrepreneurs. Ils préconisent plutôt

une politique de

subventions sous la forme des taux bonifiés qui permet

d'atteindre un taux de croissance plus élevé. La contribution de

Bernanke et Gertler (1990), est de préciser l'importance du patrimoine

dans la relation entre les banques et les emprunteurs. Ils considèrent

que la richesse initiale dont dispose l'entreprise peut réduire

l'inefficience due à l'asymétrie d'information et

améliorer la performance de l'investissement et de la croissance.

Par ailleurs, puisque nous soulignons que les banques

n'éliminent pas totalement les asymétries, il faut

préciser que si l'activité de crédit contribue pour

beaucoup à la croissance, elle peut être au même moment

préjudiciable à la croissance. En effet, les modèles de

croissance endogène considèrent les banques comme de simples

intermédiaires financiers qui canalisent l'épargne des agents

excédentaires vers les agents à besoin de financement. Ces

modèles ne perçoivent pas que grâce au pouvoir de

création monétaire des banques, c'est-à-dire à leur

capacité d'accorder des crédits sans épargne

préexistante, elles peuvent aussi déstabiliser l'économie.

En effet, en injectant constamment de nouvelles ressources dans

l'économie - induit par une recherche inaltérée du profit,

lorsque les taux débiteurs s'envolent- les banques peuvent freiner la

croissance de deux manières. D'une part, il peut se produire une

inflation due à la croissance de l'offre de monnaie qui ne tienne pas

nécessairement compte du taux de croissance réel. D'autres part,

nous pourrions assister au non recouvrement des créances à hauts

risques. Dans ces conditions en cas de retraits massifs des

dépôts, les banques feront faillite en ce sens que la valeur de

liquidation des actifs devient rapidement inférieure à la valeur

des dépôts exigibles de la banque. Ces deux situations sont

susceptibles d'affecter assez négativement l'économie dans son

ensemble.

L'ouverture ainsi faite sur les dépôts bancaires,

nous permet d'analyser la relation entre les banques et les déposants.

En effet, du fait que les agents individuels ne savent pas le moment où

ils auront besoin de liquidité pour consommer et du fait qu'ils soient

dans l'impossibilité de transmettre aux autres agents l'information

quant à ce besoin inattendu, la présence des banques prend

tout son sens. En effet, les prêteurs individuels

après l'octroi du prêt peuvent subir des chocs

imprévisibles et vouloir rentrer en possession de l'argent

prêté, si bien que les emprunteurs sont tenus de liquider leurs

investissements avant l'échéance. Cette situation est

coûteuse pour les deux parties et préjudiciable à

l'économie. La présence des banques permet donc de réduire

ce risque de liquidité en garantissant la conversion des actifs en

moyens de paiement immédiatement utilisables. Cette assurance apporter

par les banques permet de réduire le nombre d'investissements

liquidés avant échéance et permettre l'aboutissement des

projets d'investissements rentables qui s'étalent dans le long terme.

Ainsi, les banques en réduisant les coûts dus au risque de

liquidité contribue énormément à la croissance

économique. Cette idée n'est pas totalement partagée par

Jappeli et Pagano (1994) qui soutiennent que l'assurance de liquidité

entraîne la baisse de la propension à épargner des

ménages, ce qui entrave la croissance. Partant, la solution

préconisée pour stimuler la croissance serait d'accorder les

crédits aux entreprises et de rationner les ménages. Cette

analyse reçoit l'approbation des auteurs comme De Gregorio (1992) qui

analyse les prêts accordés aux ménages à des fins de

formation ou d'éducation. Ainsi, une baisse de ces crédits

ralentirait le développement du capital humain, déterminant

essentiel de la croissance économique dans les modèles de

croissance endogène.

De plus en plus aujourd'hui, l'activité des banques ne

se confine plus dans l'activité traditionnelle de réduction des

coûts qui a justifié la création des banques et lui a

conféré un rôle essentiel dans le fonctionnement

économique. Elles s'impliquent beaucoup plus sur le marché qui

offre des produits sophistiqués, appropriés aux besoins des

agents économiques. Nous analysons donc dans les lignes qui suivent les

effets de l'intervention accrue des banques sur le marché financier et

le sens de la relation entre le développement financier et le

développement économique.

2. Les banques, le

développement financier et la croissance

Au fur et à mesure, les besoins des agents

économiques évoluent, ainsi les déposants recherchent des

placements à hauts rendements, comme c'est le cas en France avec les

SICAV et les FCP. Les emprunteurs quant à eux, recherchent des

financements moins coûteux. Alors nous assistons progressivement au

déclin de l'intermédiation bancaire. Soucieuses de continuer

à exister, mieux de continuer à faire des profits, les banques se

lancent dans des activités de marché qui ont fait la fortune des

marchés comme Wall Street. Nous constatons l'explosion des

crédits et la création d'actifs de plus en plus innovateurs.

Cette situation peut avoir deux conséquences. L'une, déjà

aborder précédemment est le risque d'insolvabilité des

emprunteurs qui peut conduire à une banqueroute. L'autre, est que cette

intervention des banques sur le marché peut contribuer à

développer le marché, développement

considéré par les structuralistes financiers comme moteur du

développement économique. En effet, en ce qui concerne la

relation développement financier et développement

économique, deux écoles s'affrontent. Pour les structuralistes

financiers, un réseau important d'institutions financières et un

déploiement important d'instruments financiers devrait avoir un fort

effet positif sur le processus d'épargne et d'investissement, ce qui va

favoriser la croissance économique. La seconde école est celle de

la répression financière. Selon les travaux de Mc Kinnon (1973)

et Shaw (1973), la répression financière - qui est

caractérisé par la fixation des taux d'intérêt

réels en dessous du niveau d'équilibre du marché, des

montants élevés de réserves bancaires et l'obligation

faite aux banques de financer les projets gouvernementaux très peu

rentables - ne peut que générer l'inflation couplée

à une faible croissance. Ils préconisent donc la

libéralisation financière. Par opposition, elle serait capable de

stimuler la propension à épargner, inciter les banques à

accorder de plus en plus de crédits pour financer les projets

d'investissements, toutes choses bénéfiques à la

croissance. Cette réflexion n'a pas connue l'adhésion totale des

néo structuralistes dont notamment Van Winjbergen (1983) et Eboué

(1990). Selon eux, l'école de la

répression financière ignore les structures

économiques et financières des pays en développement. En

effet dans une économie en développement, la

libéralisation financière en rémunérant mieux

l'épargne placée auprès des banques, comporte le risque de

substitution des dépôts bancaires aux dépôts

informels. Alors que ces dépôts informels constituent la source

principale de financement du secteur réel dans ces économies.

Partant, une réduction de la quantité de monnaie centrale en

circulation dans le secteur informel induit un risque de recul de la croissance

pour l'ensemble de l'économie.

Par ailleurs, d'autres auteurs dont Patrick (1966), Jung

(1986) et Saint Paul (1992), se sont intéressés à la

nature de la causalité développement financier et

développement économique. Patrick (1966) distingue deux voies

possibles à différents stades de développement : le supply

leading et le demand following. Selon le concept du demand following, le

développement progressif des services financiers serait la

conséquence d'un processus de développement économique

répandu dans toutes les sphères de l'activité

économique. Le supply leading suppose que le développement du

secteur financier influence positivement le développement

économique. C'est cette approche qui est privilégiée par

Patrick (1966).Gurley et Shaw (1960) semblent préconiser le demand

following. Toutefois, ils indiquent que l'effet rétroactif de la finance

sur l'économie peut s'observer. Ces opinions montrent bien que la

causalité peut s'exercer dans les deux sens. Finalement nous retenons

qu'autant les banques peuvent agit sur l'économie, autant la croissance

économique entretenue peut influencer l'activité bancaire.

B. Littérature empirique

Elle est dominée par les travaux en coupe transversale,

les études en coupe longitudinale sont plus récentes. Du point de

vue empirique, Goldsmith (1969) est l'un des premiers économistes

à montrer l'interrelation entre le développement financier et la

croissance économique en utilisant des données de 35 pays

(développés et en développement) pour la période de

1860/1963. En mesurant le développement financier par le ratio Actif

financier total / PIB, il a montré que ce ratio est positivement

corrélé avec la croissance économique. Cependant,

l'étude n'a pas tenu compte des autres facteurs pouvant affecter la

croissance économique. Plus tard, l'étude de King et Levine

(1993) portant sur un échantillon de 80 pays (développés

et en développement) pour la période 1960/1989 a montré

d'une part que l'analyse bivariée révèle une forte

corrélation positive entre le développement financier et la

croissance. D'autre part, dans l'analyse multivariée, les

résultats demeurent significatifs même après avoir inclus

les différentes variables qui influencent la croissance

économique. Entre autres, de nombreux autres chercheurs comme Gertler et

Rose (1994), Roubini et Sala-i-Martin (1992) ont fait des études en

coupe transversale et ont montré que le développement financier a

un effet positif sur le taux de croissance du PIB après avoir

contrôlé l'influence des différents facteurs pouvant

affecter la croissance comme l'éducation, l'inflation ou la

stabilité politique. Cependant cette corrélation entre le

développement financier et la croissance économique dépend

des pays considérés. En effet, dans cette même optique,

l'étude de Fernandez et Galetovic (1994) basée sur les

données de King et Levine (1993), a montré que la

corrélation n'est pas significative quand on considère uniquement

les pays de l'OCDE. En outre, De Gregorio et Guidotti (1995) ont montré

qu'en divisant l'échantillon en trois groupes selon le revenu per capita

au début de la période d'échantillonnage, les

corrélations augmentent et deviennent significatives quand

le revenu initial diminue. Ces résultats suggèrent

que l'intermédiation financière puisse avoir un effet plus

important dans les pays en développement.

Une étude ultérieure menée en

données de panel et en coupe par Beck, Levine et Loayza (1999) cherche

à évaluer les relations empiriques de manière dynamique

entre le niveau de développement financier et la croissance

économique, la productivité des facteurs, l'accumulation du

capital et le taux d'épargne. Cet article se distingue par l'utilisation

des dynamic panel data, qui permettent d'estimer les relations de croissance en

utilisant une variable endogène décalée, en l'occurrence

le niveau de PIB/hab en t-1. L'estimateur recherché fait alors appel aux

variables instrumentales via l'estimateur des moments

généralisés. En plus de cette avancée

méthodologique certaine, cette étude complète le nombre de

variables explicatives en y adjoignant des variables sur les systèmes de

réglementation, sous la forme de dummies financières

spécifiques à chaque pays (système anglo-saxon,

scandinave, banque universelle...)

De Gregorio & Guidotti (1995) et Odedokun (1998), en

utilisant une méthode similaire obtiennent des résultats qui

confortent l'étude de King et Levine (1993). Le travail de Arestis &

Demetriades (1997) s'intéresse plus spécifiquement aux

conséquences de la libéralisation financière. Ils

utilisent à cette fin une approche dynamique et négligent les

régressions en coupe transversale. Ils procèdent donc à la

régression d'un VAR et utilisent le test de coïntégration de

Johansen pour 3 pays : les Etats-Unis, l'Allemagne et la Corée.

L'apport principal de Berthélémy et Varoudakis

est de proposer de manière empirique que le développement de la

sphère réelle et de la sphère financière est

intimement lié et que la causalité joue dans les deux sens. Le

travail de Laroche et al (1995) est à ce titre exemplaire, mais il se

limite malheureusement aux pays de l'OCDE. Les résultats obtenus

montrent que la causalité passe du réel au financier, et du

financier au réel, en fonction des différents indicateurs

utilisés. Il n'est pas possible de déterminer un sens de

causalité univoque. La deuxième force de cette

étude est de déterminer différents clubs de pays qui sont

classés en fonction de leur système financier (pays anglosaxons

où la finance de marché domine, modèle scandinave).

Une autre voie de recherche pour montrer que la relation entre

développement financier et croissance est ambivalente est de

déterminer différents clubs de convergence. Le travail de

Berthélémy et Varoudakis (1998) en données de panel

constitue une référence. Les résultats obtenus mettent en

évidence la non linéarité entre un indicateur de

développement financier (le taux de liquidité) et la croissance.

Au-delà d'un certain seuil, les pays passent d'un club de convergence

à un autre, ce qui influe très positivement sur le taux de

croissance. Mais l'estimation en données de panel semble souffrir d'une

mauvaise spécification.

Une étude plus récente, sur laquelle notre

travail puise assez d'éléments concernant le choix des variables,

est celle de Marc Hay (2000). Elle s'inspire quant à elle

fondamentalement des travaux de Berthélemy et Varoudakis (1998), sauf

qu'elle rajoute à la seule variable de leur modèle faisant

référence à l'activité bancaire, à savoir la

monnaie et quasi monnaie (M2), d'autres variables que sont :

Le logarithme de la part des actifs assimilables au moyens de

paiement dans le PIB (M2/PIB) ; le logarithme du rapport du crédit

intérieur sur le PIB ; le logarithme du rapport du crédit

intérieur sur les dépôts ; le logarithme du ratio (total

des dépôts à vue et à terme détenus par les

Banques/ PIB). Dans notre étude certaines de ces variables sont

maintenues en ajoutant la part des activités hors bilan des Banques pour

capter le redéploiement de l'activité bancaire dans une

intermédiation de marché et le développement

considérable de l'activité hors bilan.

En outre, l'étude de Marc Hay retient un

échantillon de 12 pays dont 6 pays développés (France,

Japon, Royaume Uni, Etats Unis, Canada et Allemagne) et 6 pays en

développement (Corée, Singapour, Malaisie, Thaïlande,

Brésil et Mexique) et elle s'étend sur la période

1970-1996.

Le principal résultat émanant de cette étude

révèle une relation négative entre crédit et

croissance économique.

Pour finir ce paragraphe, une synthèse des principaux

travaux est répertoriée dans le tableau suivant :

Tableau 1 : Résumé des principaux travaux

réalisés

|

Auteurs (Année)

|

Méthode

|

Conclusion

|

|

Goldsmith (1969)

|

Coupe transversale

|

Le ration actif financier / PIB est

positivement corrélé avec la croissance du PIB.

|

|

King et Levine (1993)

|

Coupe transversale

|

Les variables M2 et Crédit secteur privé

influencent significativement la croissance économique

|

|

Arestis et Demetriades

(1997)

|

VAR

|

La libéralisation financière favorise la

croissance

|

|

Berthélemy et Varoudakis (1998)

|

Panel

|

Non linéarité entre un indicateur de

développement financier et la Croissance

|

|

Marc HAY (2000)

|

Panel

|

Relation négative entre crédit et croissance

économique

|

Source : inspiré de la revue de littérature

empirique

Section 2 : Méthodologie de la recherche

Cette section fait le point sur le modèle que notre

étude retient et la méthode mise en évidence pour

l'estimer. Elle comprend pour la cause deux paragraphes.

PARAGRAPHE 1 : Présentation du modèle

La démarche méthodologique adoptée dans

la présente étude se situe à deux niveaux ; elle concerne

d'une part la présentation du modèle et d'autre part la

méthode d'analyse. C'est à dire que dans un premier temps un

point est fait sur le modèle, les principales variables de

l'étude, la période de l'étude, les sources de

données et le champ de l'étude. Ensuite, la méthode

d'analyse envisagée est clairement abordée.

A. Le modèle retenu

Le modèle retenu repose sur la modélisation VAR

et n'a pas été motivé par une quelconque théorie

économique particulière et n'a pas une quelconque

interprétation économique évidente ; avec chaque variable

simplement reformulée comme une fonction de ses propres valeurs

antérieures et celles d'autres variables endogènes. Toutes les

variables sont initialement considérées comme endogènes ;

ce qui veut dire qu'aucun ordre causatique n'est imposé sur les

données a priori. En effet, ce que le modèle VAR va nous donner

dans ce cas précise simplement une sténographie de

représentation mathématique d'un groupe de variables

considéré comme décrivant les travaux du marché

bancaire sur la croissance et inversement, mais sans l'imposition

précédente d'idées découlant des théories

économiques considérées comme gouvernant les relations

inter-variables.

Le modèle VAR(q) se présente sous forme matricielle

comme suit :

q

-i

Yt = +

a /i

i Yt

i = 1

Sous forme développée, on a :

=1 i=1

=1 i =1

=1 i=1

=1 i=1

=1 i=1

=1 i=1

q

q

=1 i=1

=1 i=1

=1 i =1

Y Y L C D I V H Y

Y = á + â Y +

â L + â C + â D + I V

H

t Y i t i

- Y i t i Y i t i

- Y i t i Y â i +

t i Y â i +

t i Y â i +

- å

- - - t i

- t

i= 1 i=1 i=1 i=1

i=1 i=1 i=1

L Y L C D I V H L

L = á + â Y + â

L + â C + â D + I V H

t L i t i

- L i t i L i t i

- L i t i L â i +

t i L â i +

t i L â i +

- å

- - - t i

- t

i= 1 i=1 i=1 i=1

i=1 i=1 i=1

C t = á C +

ECârY- + E

C(3 L - + ECfl C + E

/3 D - + E +E f3,VVt- i +E CfliH

Ht- i +åtC

ti

t- C

= 1 i=1 i=1 i=1 i=1

i=1 i=1

D t =á D E DtY

Yt- i + E DAL Lt- i D â Dt-

i + E DgV t- i Ht- i

tL

ic

tD

ti

= d +EI KYt- i +E

IAL Lt- i +EIAC Ct- i

+EI A Dt- i +EIAV Vt- i +EI

AH H t- i + 4

i= 1 i=1 i=1 i=1 i=1

i=1 i=1

t

V t =á V + E

VfiTY + Eâi

L- + E VâiC

C + E ,l3 D - + E flI- + E fi V - +E

+4V

ti V

iH

H t = á H +E

H â Y

+E H -FE fl H fl Ct- +E

â D - +E â I - +E AV Vt- i +E

H f iH Ht- i +

åtH

t-

t-i

t- i V i

Où á : constante et q = nombre de retard

Yt : logarithme népérien du taux de croissance ;

Lt : logarithme népérien du rapport du

crédit intérieur sur les dépôts ; Ct : logarithme

népérien du ratio crédit intérieur / PIB ;

Dt : logarithme népérien du ratio total des

dépôts à vue et à terme détenus par les

banques / PIB ;

It : logarithme népérien du taux d'inflation ;

Vt : logarithme népérien du ratio (FBCF+ Variations

de Stock) / PIB ; Ht : logarithme népérien des activités

hors Bilan/PIB.

B. Définition des variables5 :

Une distinction est faite entre les variables purement bancaires

et les autres variables.

Les variables bancaires : La Liquidité

des Banques (L)

Elle reflète la capacité des Banques à

faire face aux éventuels retraits de dépôts. Ainsi, elle

prend en compte l'interaction entre le passif (les dépôts) et

l'actif (les crédits) des Banques. Une augmentation de la

liquidité des banques signifie que les banques disposent de plus de

manoeuvre pour accorder des crédits et financer les investissements.

Cette variable est censée avoir une influence positive sur la

croissance.

Le Crédit(C)

Cette variable reflète l'activité de

crédit des Banques. Nous avons souligné que l'activité de

crédit, par la sélection et le financement des meilleurs projets

agit positivement sur la croissance.

Les dépôts (D)

C'est une variable du passif des banques. Comme nous l'avons

montré plus haut, l'assurance de liquidité qu'offre les banques

aux déposants contribue énormément à

l'aboutissement des projets d'investissement des entrepreneurs. Ainsi, nous

nous attendons à un effet positif sur la croissance.

5 Dans la suite, nous utilisons LY1, LL1, LC1, LD1,

LI1, LV1, LH1 respectivement à la place de Y, L, C, D, I, V, H qui

avaient été utilisées à cause de la

complexité du modèle.

Activités hors Bilan (H)

Cette variable tente d'appréhender le

redéploiement de l'activité des banques dans une

intermédiation de marché avec la mobiliérisation

considérable de leur actif. Toute chose qui pourrait être

préjudiciable à la croissance, donc cette variable aurait un

effet négatif.

Cette variable est approchée par l'élément

autres postes nets inscrit dans les statistiques financières

internationales.

Les autres variables :

Le taux d'inflation (I)

Cette variable est approchée par le taux de croissance

de l'indice des prix à la consommation. Ce qui justifie l'introduction

du taux d'inflation comme variable explicative de la croissance est le concept

de la répression financière. En effet, un taux d'inflation

élevé caractérise les économies où la

répression financière est forte, afin que le taux

d'intérêt réel soit négatif, réduisant ainsi

le poids de la dette gouvernementale.

Investissement (V)

C'est un déterminant clef de la croissance. Cette variable

est supposée avoir un fort effet positif sur la croissance.

C. Période de l'étude, source des

données et champ de l'étude 1. Période de

l'étude

Les données utilisées proviennent des observations

annuelles entre 1970 et 2004, soit 35 observations.

2. Sources des données

Les données utilisées dans le cadre de cette

étude sont des données secondaires, tirées essentiellement

des Statistiques Financières Internationales, Base de données du

FMI.

3. Champ de l'étude

L'étude s'applique à un échantillon de 9

pays subdivisé en deux groupes, avec d'un côté les pays

développés (USA, France, Royaume uni, Allemagne) et de l'autre

les Pays en voie de développement (Malaisie, Thaïlande,

Brésil, Mexique, Bénin).Le choix des pays n'est pas motivé

par un intérêt particulier, il se fonde essentiellement sur

l'échantillon proposé par Marc Hay (2000) pour étudier la

relation banque-croissance. L'ajout du Bénin se justifie par la

volonté de tenir compte de notre réalité dans le cadre de

cette étude.

PARAGRAPHE 2 : Méthode d'analyse

Pour apprécier les relations qui existent entre les

différentes variables de notre modèle, nous allons estimer le

modèle vectoriel à correction d'erreur pour les trois

échantillons- après avoir dans un premier temps fait les tests de

diagnostic sur les données (stationnarité et

cointégration) - par le Logiciel E.Views. Pour finir, nous allons

vérifier la justesse des résultats du MVCE par l'analyse des

fonctions de réponses impulsionnelles (à la Monte Carlo) et la

décomposition de la variance.

A. Tests de diagnostic sur les données

Notre analyse débute par l'étude de la

stationnarité des variables. Pour ce faire, on procède aux tests

de racine unitaire développés par Dickey et Fuller (1979,1981).

Cette analyse nous permet de déterminer l'ordre d'intégration des

différentes variables retenues. On dit qu'une série est

intégrée d'ordre (d) si sa différence d

ième est stationnaire ; c'est-à-dire

intégrée d'ordre 0. Après la

détermination de l'ordre d'intégration, si les

variables en scène sont intégrées d'ordre 1 [I (1)], il y

a présomption de cointégration entre les variables. Cette

présomption de cointégration ne serait confirmée

qu'après étude de la stationnarité du résidu obtenu

à l'issue de l'estimation par les MCO de la relation de (Lt) suivante

:

LY1t = á1 + á 2LL1t + á3

LC1t+ á4 LD1t + á5 LI1t +

á6 LV1t + á7 LH1t +åt Où

åt est le terme à correction d'erreur.

NB: Les estimations pour vérifier la

relation Banque-Croissance, sont fondées prioritairement sur

l'échantillon 1, qui représente l'ensemble de

l'échantillon ; les échantillons 2,3 respectivement pour les pays

développés et en développement sont utilisés pour

établir les nuances, ou éventuelles similitudes entre groupes ou

clubs de pays.

( Résidu e

, ) = - -

LY a a

à à LL - a à LC -

a à LD - a à LI a à

LV

- - a à LH

1 1 1 2 1 3 1 4 1 5 1 6 1 7 1

Le test ADF permet de juger de la stationnarité du

résidu. A la suite de la confirmation de la stationnarité du

résidu, on peut conclure que les variables sont

cointégrées. Du fait qu'il s'agit d'un modèle

multivarié on pourrait ne pas avoir un seul vecteur de

cointégration. Ce qui fait appel à la représentation

vectorielle du modèle à correction d'erreur qui n'est rien

d'autre que l'approche cointégrée du VAR.

B. Estimation du MVCE

Les grandes étapes relatives à l'estimation d'un

MVCE sont les suivantes :

Etape1 : détermination du

nombre de retards q du modèle. Plusieurs critères servent

à discriminer entre les retards (Akaike, Hannan-Quinn, Schwarz).Nous

retenons le critère de Schwarz qui est parcimonieux. Le nombre de retard

obtenu est celui qui minimise la fonction de Schwarz :

SC (q) = Ln (SCRq / n) + q Ln n /n

SCRq = somme des carrés des résidus pour

le modèle à q retards n = nombre d'observations

Ln = logarithme népérien

Etape 2 : test de Johansen permettant

de connaître le nombre de relations de cointégration. Johansen a

proposé deux statistiques pour déterminer le nombre de vecteurs

de cointégration : le test de la Trace et celui de la valeur propre

maximale. Nous retenons le test de la Trace, beaucoup plus usité.

L'Hypothèse nulle testée est : r=q,

c'est-à-dire qu'il existe au plus r relations de cointégration.

On rejette l'hypothèse nulle de r relations de cointégration

lorsque la statistique de la Trace est supérieure à sa valeur

critique. Plusieurs cas pourraient se présenter : r = 0 ; 0< r <K

; r = K, avec K= nombre de variables du modèle.

Lorsque r = 0, cela signifie qu'on ne peut pas retenir une

spécification à correction d'erreur.

Lorsque 0< r <K, cela signifie que les variables sont

cointégrées de rang r et qu'il existe au plus r relations de

cointégration. Un modèle à correction d'erreur peut alors

être estimé.

Lorsque r = K, cela implique alors que les variables sont

toutes I (0) et le problème de cointégration ne se pose pas

(l'estimation du modèle VAR en niveau est identique à

l'estimation du modèle VAR en différence).

Par ailleurs pour effectuer le test de la Trace, la

spécification à retenir dépend de :

- L'absence ou la présence de constante dans le

modèle à correction d'erreur,

- l'absence ou la présence de constante et de tendance

dans les relations de cointégration.

Etape 3 : Identification des relations

de cointégration, c'est-à-dire des relations de long terme entre

les variables. A cette étape on choisit les relations de long terme

adéquates qui nous donnent les écarts types relativement

faibles.

Etape 4 : Estimation par la

méthode du Maximum de Vraisemblance du Modèle Vectoriel à

Correction d'Erreur et validation avec les tests usuels :

significativité des coefficients et vérification du signe et de

la significativité des termes à correction d'erreur. A cette

étape on peut voir clairement les différentes équations de

court terme.

Après l'estimation du MVCE, nous nous

intéressons à l'analyse dynamique via les fonctions de

réponses impulsionnelles à la Monte Carlo et à l'analyse

par la décomposition de la variance, de manière à voir si

ces deux outils d'analyse supplémentaires confirment les

résultats du MVCE.

CHAPITRE II : RESULTATS DE L'ETUDE

ET ENJEUX

Ce dernier chapitre nous livre dans sa première section

les principaux résultats émanant de la méthodologie

proposée. Dans la section suivante, deux instruments d'analyse

supplémentaires sont utilisés pour juger de la justesse des

résultats du MVCE. Ensuite, cette section se termine avec la rubrique

des suggestions.

Section 1 : Etude de la Cointégration et

estimation du MVCE

Cette section se subdivise en deux paragraphes qui retracent

simplement la méthodologie préconisée

antérieurement.

PARAGRAPHE 1 : Etude de la Cointégration

L'étude de la Cointégration impose un certain

nombre de critères relatifs aux données et dans le cas du VAR au

nombre de retard.

A. Vérification des conditions préalables

à l'analyse de la Cointégration

La méthode de Cointégration à la Johansen

exige que les variables soient toutes intégrées d'ordre 1 [I

(1)]. Cela signifie qu'elles ne sont pas stationnaires en niveau alors que

leurs différences premières le sont.

La stationnarité de la variable est jugée

à partir de la comparaison entre les statistiques DF( Dickey Fuller) ou

ADF(Augmented Dickey Fuller) et les valeurs critiques tabulées par

Mackinnon (Mackinnon critical value = CV). L'alternative d'hypothèses

qui se présente à l'issue du test est la suivante :

H0 : présence de racine unitaire ou non

stationnarité

H1 : non présence de racine unitaire ou

stationnarité

Dans la mesure où les valeurs critiques sont

négatives, la règle de décision est la suivante :

Si DF ou ADF < CV, on rejette l'hypothèse nulle de non

stationnarité.

Si DF ou ADF > CV, on ne saurait rejeter l'hypothèse

nulle de non stationnarité.

Les tests sont appliqués en niveau puis en

différence première au cas où il y aurait présence

de racine unitaire à ce premier stade.

1. Tests de stationnarité en niveau

Par souci de synthèse, le tableau ci-dessous

résume les résultats des tests de racine unitaire

appliqués en niveau à l'ensemble des variables. L'étude

considère le seuil de 5% pour la validation des différentes

hypothèses.

Tableau 2 : Résultats des tests de

stationnarité en niveau

|

Variables en niveau

|

Résultats des tests

|

Conclusion

|

|

ADF (1)

|

CV à 5%

|

|

LY1

|

-1,333

|

-3,551

|

LY1 n'est pas I (0)

|

|

LL1

|

-0,368

|

-3,551

|

LL1 n'est pas I (0)

|

|

LC1

|

-1,385

|

-3,551

|

LC1 n'est pas I (0)

|

|

LD1

|

-1,205

|

-3,551

|

LD1 n'est pas I (0)

|

|

LI1

|

-1,675

|

-3,551

|

LI1 n'est pas I (0)

|

|

LV1

|

-1,473

|

-3,551

|

LV1 n'est pas I (0)

|

|

LH1

|

0,232

|

-3,551

|

LH1 n'est pas I (0)

|

Source : Estimation sous E.views

I (0) : intégré d'ordre 0

ADF (1) = DF

L'ensemble des variables s'est révélé non

stationnaire en niveau au retard d'ordre 1.

Conclusion : les variables sont non stationnaires en

niveau.

2. Tests de stationnarité en différence

première

L'examen de la stationnarité se poursuit en

différence première et les résultats sont fournis par le

tableau suivant :

Tableau 3 : Résultats des tests de

stationnarité en différence première

|

Variables en différence première

|

Résultats des tests

|

Conclusion

|

|

ADF (1)

|

CV à 5%

|

|

DLY1

|

-3,855

|

-3,556

|

LY1 est I (1)

|

|

DLL1

|

-3,589

|

-3,556

|

LL1 est I (1)

|

|

DLC1

|

-4,388

|

-3,556

|

LC1 est I (1)

|

|

DLD1

|

-4,195

|

-3,556

|

LD1 est I (1)

|

|

DLI1

|

-4,853

|

-3,556

|

LI1 est I (1)

|

|

DLV1

|

-3,911

|

-3,556

|

LV1 est I (1)

|

|

DLH1

|

-3,855

|

-3,556

|

LH1 est I (1)

|

Source : Estimation sous E.views

Où D (xt) = xt - xt-1 avec D = Opérateur

différence

Les résultats du test de racine unitaire en

différence première montrent la stationnarité pour toutes

les variables. Les variables sont toutes intégrées d'ordre1.

Conclusion : Il y a présomption de

cointégration entre les variables.

Nous estimons alors la tendance de LT précédemment

citée, par les MCO : LY1t = a1 + a 2LL1t + a3

LC1t+ a4 LD1t + a5 LI1t + a6 LV1t +

a7 LH1t +Ct Ainsi on peut recueillir la série des

résidus, nous étudions ensuite la

stationnarité des résidus recueillis. Le tableau

suivant rend compte des résultats

du test de racine unitaire appliqué sur le

résidu.

Tableau 4 : Résultats du test ADF sur le

résidu de la relation de LT

|

Variable

|

ADF

|

Valeur critique à 5%

|

Valeur critique à 10%

|

Résultat

|

|

Résultat

|

-2,787

|

-1,951

|

-1,621

|

Stationnarité du Résidu

|

Source : Estimation sous E.views

Le test ADF appliqué sur le résidu de la relation

de long terme révèle une stationnarité en niveau au seuil

de 5%.

Conclusion : Il y a confirmation de la possibilité

de cointégration des variables.

Comme dans notre étude, il s'agit d'un modèle

multivarié, il pourrait ne pas avoir un seul vecteur de

cointégration. Se faisant, il faut faire référence

à la représentation vectorielle à correction d'erreur.

Nous utilisons alors l'approche cointégrée du VAR à la

Johansen.

B. Approche cointégrée du VAR

Elle passe par la détermination du nombre optimal de

retard. Après, on détermine le nombre de relations de

cointégration entre les variables.

1. Détermination du nombre de

retard

La détermination du nombre optimal de retard constitue

la première étape du processus conduisant au (MVCE).Nous

utilisons alors le critère de Schwarz comme évoqué plus

haut dans la méthodologie. Les différentes valeurs obtenues pour

différents nombres de retard (1 à 4, selon la formule

N1/3, avec N= nombre d'observations) sont consignés dans le

tableau suivant :

Tableau 5 : Résultats de la recherche du nombre

optimal Retard

|

Nombre de retards

|

1

|

2

|

3

|

4

|

|

Valeurs du critère de Schwarz

|

63,913

|

60,442

|

64,624

|

Néant

|

Source : Estimation sous E.views

Conclusion : Le nombre de retard qui minimise le

critère de Schwarz est alors 2.

2. Cointégration à la Johansen

Après la détermination du nombre optimal de

retard, on procède au test de Johansen pour déterminer le nombre

de relations de cointégration. Pour ce faire, nous utilisons la

statistique de la Trace.

Pour retenir la spécification convenable nous analysons

l'évolution des courbes univariées des différentes

variables dans le temps.

1200

4000

1000

800

600

3000

2000

400

1000

200

0

70 75 80 85 90 95 00

0

0 75 80 85 90 95 00

LY1

70 75 80 85 90 95 00

LD1

LL1

LV1

6000

5000

4000

3000

2000

1000

0

70 75 80 85 90 95 00

|

10000 8000 6000 4000 2000

0

|

|

75 80 85 90 95 00

LI1

4000

2000

3000

1500

2000

1000

1000

500

0

0

70 75 80 85 90 95 00

70 75 80 85 90 95 00

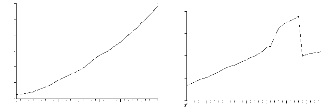

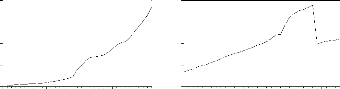

Graphique n° 1 : Evolution de LY1, LL1, LC1, LD1, LI1,

LV1, LH1 Source : sous E.views

L'allure de ces différentes courbes montre que les

variables considérées présentent des tendances et

constantes.

Nous effectuons alors le test de la trace en supposant la

présence de constante et de tendance dans les relations de

cointégration et la présence de constante dans le modèle

à correction d'erreur.

Les résultats du test de la Trace figurent dans le tableau

n° 6.

Tableau 6 : Résultats du test de la Trace

|

Statistique de la Trace

|

Valeur critique à 5%

|

Valeur critique à 1%

|

Hypothèse nulle des relations de

Cointégration

|

|

179,80

|

124,24

|

133,57

|

Nulle

|

|

117,23

|

94,15

|

103,18

|

Au plus 1

|

|

75,45

|

68,52

|

76,07

|

Au plus 2

|

|

46,34

|

47,21

|

54,46

|

Au plus 3

|

Source : Estimation sous E.views

On rejette l'hypothèse nulle d'au plus 2 relations de

cointégration

(75,45 > 68,52) au seuil de 5%. En revanche, on ne saurait

rejeter l'hypothèse selon laquelle il existe au plus 3 relations de

cointégration entre les sept variables retenues dans le modèle

(46,34 < 47,21).Ces trois relations sont les suivantes :

1) LY1t = - 0, 133676 LL1t + 0, 358572 LC1t + 0, 039942 LD1t (0,

04212) (0, 01422) (0, 00266)

- 0, 020455 LI1t - 0, 006042 LV1t - 0, 024097 LH1t

(0, 00225) (0, 00045) (0, 000217)

- 25, 57425

2) LY1t = 0, 405662 LC1t + 0, 096248 LD1t - 0, 261880 LI1t (0,

22520) (0, 14444) (0, 39519)

- 0, 011593 LV1t + 0, 370328 LH1t + 101, 2342

(0, 02309) (0, 63657)

3) LY1t = -0, 158107 LD1t + 0,144118 LI1t + 0,032144 LV1t

(0, 02315) (0, 11693) (0, 00550)

- 0, 086294 LH1t + 21, 45901

(0, 22674)

Les valeurs entre parenthèses représentent les

écarts types

Dans l'équation 1, toutes les variables sont

représentées. En plus les écarts types associés

sont les plus faibles. Ainsi, nous retenons l'équation 1 comme notre

relation de Long Terme.

ANALYSE DE LA RELATION DE LT

LY1t = - 0, 133676 LL1t + 0, 358572 LC1t + 0, 039942 LD1t

(3, 17353)** (-25, 2223) ** (-15, 0220) **

- 0, 020455 LI1t - 0, 006042 LV1t - 0, 024097 LH1t

(9, 09466)** (13, 5034) ** (11, 1022) **

- 25, 57425

Les variables entre parenthèses sont les t de

student. ** : Significativité à 5%.

L'analyse de la relation de LT indique que toutes les

variables ont une influence significative dans le modèle à long

terme. Les rapports de long terme établis peuvent ne pas se

vérifier à court terme. L'étude de la relation de court

terme repose sur l'estimation des paramètres du modèle vectoriel

à correction d'erreur qui intègre dynamique de court et long

terme.

PARAGRAPHE 2 : Estimation et Analyse du MVCE

A. Estimation

Dans la mesure où nous avons sept variables, le MVCE

comporte 7 équations qui tiennent compte chacune, de la relation de long

terme précédemment obtenue. Nous pouvons aussi apprécier

les relations de court terme entre les principales variables grâce au

MVCE. Par souci de synthèse, nous présentons dans le tableau 7,

un résumé de ce que l'on doit retenir des relations de court

terme entre les différentes variables en scène.

Tableau 7 : Résumé des résultats

issus de l'estimation du MVCE

|

DLY1

|

DLL1

|

DLC1

|

DLD1

|

DLI1

|

DLV1

|

DLH1

|

|

Terme à

correction d'erreur

|

S à 5% et (-)

|

S à 5% et (-)

|

S à 5% et (-)

|

(+)

|

(+)

|

S à 5% et (-)

|

(+)

|

|

DLY1 (-1)

DLY1 (-2)

|

_

|

10%( -)

|

10%( +)

10%( -)

|

_

|

_

|

_

|

_

|

|

DLL1 (-1)

DLL1 (-2)

|

5% (-)

10% (-)

|

_

|

_

|

_

|

_

|

_

|

_

|

|

DLC1 (-1)

DLC1 (-2)

|

10%(+)

|

_

|

_

|

_

|

_

|

_

|

_

|

|

DLD1 (-1)

DLD1 (-2)

|

NS

NS

|

_

|

_

|

_

|

_

|

_

|

_

|

|

DLI1 (-1)

DLI1 (-2)

|

10%( +)

10%( -)

|

_

|

_

|

_

|

_

|

_

|

_

|

|

DLV1 (-1)

DLV1 (-2)

|

10%( +)

10%( -)

|

_

|

_

|

_

|

_

|

_

|

_

|

|

DLH1 (-1)

DLH1 (-2)

|

10% (+)

5% (+)

|

_

|

_

|

_

|

_

|

_

|

_

|

Source : Estimation sous E.views

Dans le tableau n° 7, nous utilisons le signe S pour

dire significatif, NS pour non significatif, (+) pour positif et (-) pour

négatif. Les tirets, - suggèrent qu'un commentaire n'est pas

nécessaire.

B. Analyse des résultats du MVCE

Le tableau n°7 montre que le terme à correction d'

erreur est négatif et significativement différent de zéro

dans les relations DLY1, DLL1, DLC1 et DLV1, qui suffisent pour vérifier

presque toutes nos hypothèses-ce qui contribue à consolider le

modèle-.

Seuls les relations DLD1, DLI1 et DLH1 ont un coefficient

positif, ce qui complique l'interprétation.

Il ressort de ce tableau que la Croissance est

expliquée négativement et significativement à court terme

par les valeurs passées du ratio crédit/dépôts. Les

investissements explique aussi négativement la croissance, mais

seulement à un seuil de 10% .Les dépôts passés

n'influencent pas la croissance. Par contre, les crédits,

l'activité hors bilan contribuent positivement à expliquer la

croissance à 10%.En ce qui concerne l'inflation, son influence est

versatile, tantôt positive, tantôt négative. Par ailleurs,

les valeurs passées de la croissance exercent une influence

négative à 10% sur les variables bancaires (DLL1, DLC1), sauf

DLD1 et DLH1 sont influencées positivement à 5%, mais elles ont

un terme à correction d'erreur positif.

NB : Une analyse du MVCE des

échantillons 2 et 3 ne change rien aux analyses faites, raison pour

laquelle une option détaillée de ces différents MVCE n'est

pas faite. Ce qui fait penser à un comportement homogène au sein

des échantillons. Pour une vérification, voir annexe.

Section 2 : Confirmation des résultats,

interprétations, limites et suggestions

Cette section est divisée en deux paragraphes. Dans la

première, deux outils d'analyse, à savoir les fonctions de

réponses impulsionnelles et la décomposition de la variance sont

associés au MVCE. Ensuite, le dernier paragraphe quant à lui

fournit une interprétation des principaux résultats, fait

ressortir les limites de l'étude et prend fin par les suggestions.

PARAGRAPHE 1 : Confirmation des résultats du

MVCE

Le modèle vectoriel à correction d'erreur

étant un modèle VAR(donc dépourvu de fondements

théoriques), il est nécessaire d'utiliser d'autres formes

d'analyse en vue de confirmer la fiabilité de ses résultats. Ici

nous retenons les fonctions de réponses impulsionnelles et la

décomposition de la variance.

A. Fonctions de réponses impulsionnelles

Les modèles VAR sont souvent analysés au travers

de leur dynamique via la simulation des chocs sur les innovations du

modèle. En effet, les fonctions de réponses impulsionnelles

permettent d'analyser l'effet d'un choc d'une innovation sur les valeurs

courantes et futures des variables endogènes. Nous stimulons donc un

choc sur l'innovation des variables bancaires et sur la Croissance. Les

différentes fonctions de réponses impulsionnelles sont

reportées sur les graphiques suivants.

0.5

Response of LY1 to One S.D. LC1 Innovation

Response of LY1 to One S.D. LL1 Innovation

4

0.4

0.0

3

0.0

-0.5

2

1

0

-1

1 2 3 4 5 6 7 8 9 10

-0.4

-0.8

-1.2

-1.6

1 2 3 4 5 6 7 8 9 10

-1.0

-1.5

-2.0

2.5

1 2 3 4 5 6 7 8 9 10

Response of LY1 to One S.D. LD1 Innovation

Response of LY1 to One S.D. LH1 Innovation

|

1.4 1.2 1.0 0.8 0.6 0.4 0.2 0.0

|

|

1 2 3 4 5 6 7 8 9 10

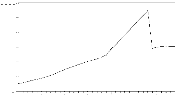

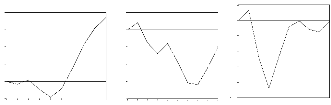

Graphique n°2 : Réponse de LY1 à un choc

respectivement sur LL1, LC1, LD1, LH1

Source : Sous E.views

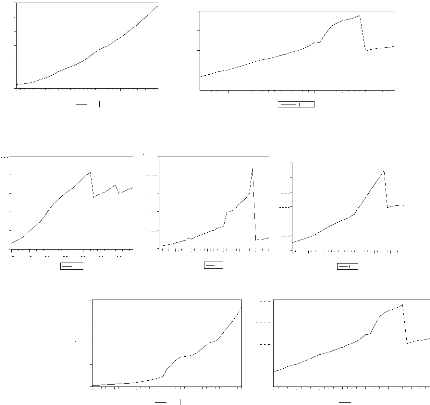

Response of LL1 to One S.D. LY1 Innovation Response of LC1 to One

S.D. LY1 Innovation Response of LD1 to One S.D. LY1 Innovation Response of LH1

to One S.D. LY1 Innovation

8

6

4

2

0

2

1 2 3 4 5 6 7 8 9 10

20

15

10

5

0

5

1 2 3 4 5 6 7 8 9 10

0

-10

-20

-30

40

1 2 3 4 5 6 7 8 9 10

16

12

8

4

0

4

1 2 3 4 5 6 7 8 9 10

Graphique n°3: Réponses respectives de LL1, LC1,

LD1, LH1 à un choc sur LY1

Source : Sous E.views

Il ressort du graphique n°2 qu'un choc positif sur les

variables LD1, LH1 se traduit par un choc négatif, respectivement

positif sur la croissance- comme c'est le cas dans le MVCE-. Seuls les

résultats relatifs à LL1 et LC1 sont moins clairs, puisqu'on peut

remarquer des phases de réponse négative comme positive, ce qui

rend difficile les explications. Toutefois, en ce qui concerne l'influence de

la variable LL1 sur la croissance, nous remarquons que sur 10 périodes,

la croissance réagit négativement sur 6 périodes. Ce qui

consolide le MVCE.

Pour ce qui est du graphique n°3, il se remarque

clairement que les variables LD1 et LH1 réagissent positivement au choc

sur la croissance et LL1 et LC1 plus ou moins négativement à la

croissance.

Ces résultats rejoignent les conclusions du MVCE.

B. Décomposition de la Variance

L'analyse par la décomposition de la variance traduit

la contribution de chaque variable à la composition de la variance de la

variable endogène. Les résultats de la décomposition de la

Variance des variables LY1 et LL1 sont consignés dans le tableau suivant

:

Tableau 8 : Décomposition de la Variance

|

Variables exogènes

|

|

|

|

|

|

|

|

|

Variables Endogènes

|

LY1

|

LL1

|

LC1

|

LD1

|

LI1

|

LV1

|

LH1

|

|

LY1

|

11,9

|

29,5

|

5,1

|

7,9

|

8,2

|

33,4

|

4,9

|

|

LL1

|

23,0

|

27,3

|

6,3

|

8,8

|

7,0

|

22,6

|

5,0

|

Source : Estimation sous E.views

En procédant à la décomposition de la

Variance, nous nous rendons

compte de prime abord que les variations de la croissance sont

dues aussi bien aux variables bancaires qu'aux autres variables. Plus

précisément (29,5 + 5,1 + 7,9 + 4,9 = 46,5%) pour les variables

bancaires et 53,5% pour les autres. Cette information rejoint le

résultat de la relation de Long terme du MVCE qui montre qu'à

LT, toutes les variables sont pertinentes dans l'explication de la

croissance. Entre autre, l'analyse par la décomposition de la variance

montre que l'investissement est déterminant dans l'analyse de la

croissance, ce qui consolide les résultats donnés par le MVCE et

le modèle en soit.

Une autre information importante donnée par la

décomposition de la variance est que si nous considérons comme

indicateur de l'activité bancaire la variable LL1, puisqu'elle tient

compte de l'interaction passif-actif ; on observe facilement que

l'activité bancaire explique la croissance à (29,5 %), ce qui est

le deuxième pourcentage le plus élevé après celui

de l'investissement (33,4%). Par ailleurs, on peut aussi observer que la

croissance contribue énormément à expliquer les variations

dans l'activité bancaire. Tout cela pour dire qu'il existe bien

évidemment une relation ambivalente entre Banque et Croissance, ce qui

est confirmé par plusieurs études.

Conclusion : Globalement l'analyse par la

décomposition de la Variance tout comme les fonctions de réponses

impulsionnelles confirment les résultats du MVCE.

PARAGRAPHE 2 : Interprétations, Limites et

Suggestions

A. Interprétations des résultats

Les principaux résultats de cette étude

révèlent qu'à long terme, la liquidité bancaire

agit positivement sur la croissance, c'est-à-dire que le ratio

crédit/dépôt agit négativement sur la variable LY1.

Ce qui signifie que le signe attendu est obtenu et l'hypothèse 1 est

vérifiée. Le ratio crédit/dépôt capte un

comportement prudentiel quand il agit négativement sur LY1.Un tel

comportement est favorable à la croissance. Pour ce qui est du rapport

entre crédit-croissance et dépôt-croissance, nous obtenons

également les signes attendus à Long terme.

Nous pouvons retenir que l'activité de crédit

des Banques génère la croissance (hypothèse 2

vérifiée), de même que l'activité de mobilisation de

l'épargne qui en garantissant la liquidité, conditionne les

investissements et par là même la croissance. Ces enseignements

sont importants et montrent que le crédit bancaire est favorable

à la croissance. Toutefois, s'il n'est pas maîtrisé,

c'est-à-dire que le (ratio crédit/dépôt est non

maîtrisé), la croissance est affectée négativement.

D'où l'importance de l'adoption des ratios prudentiels en tant que

mesure prudentielle.

Cette étude rejoint les conclusions de Marc Hay (2000)

sur le contrôle du crédit, mais ne contredit pas l'existence

indéniable d'une relation positive entre le crédit et la

croissance.

Par ailleurs, nos résultats attestent à long

terme que l'inflation influence négativement la croissance, ce qui

conforte l'idée selon laquelle la libéralisation

financière a eu des effets favorables sur la croissance (notre

hypothèse 3, se vérifie alors).En effet, un environnement

où l'inflation est maîtrisé attire les investissements ce

qui favorise la croissance. Un tel environnement est celui des pays ayant

opté pour la libéralisation financière.

En ce qui concerne la relation entre les activités Hors

Bilan et la Croissance, il ressort qu'elle est négative. Ce qui

correspond à nos attentes. En effet, plus les risques encourus par les

institutions bancaires augmentent, plus la croissance en pâtit.

Toutefois, même si notre travail montre l'influence indéniable de

l'investissement sur la croissance, il ressort que cette relation est à

notre grande surprise négative. Une tentative de réponse peut

provenir du fait que la mesure retenue de l'investissement n'est pas la

meilleure. En effet, les investissements en capital humain par exemple n'ont

pas été associés à cette mesure.

Pour finir, il importe de dire en ce qui concerne la relation