0. INTRODUCTION

0.1. Etat de la question

L'étude de l'évolution économique

et financière des pays en développement est

généralement caractérisée par le

déséquilibre des principaux paramètres

macroéconomiques fondamentaux.

Denise ENENE SONGO qui a fait une analyse sur la

dollarisation de l'économie congolaise a abouti aux résultats

selon lesquels : l'économie congolaise est fortement dollarisée

entre 7 et 45% pendant la période de 1990 à 2005.

De 2000 à 2005, les cours des changes ont

toujours évolués à la hausse à cause de

l'effondrement du système bancaire dans la ville de Kisangani, certains

opérateurs économiques ont créé et installé

des petits bureaux de change, d'autres par contre, procédaient tout

simplement à la thésaurisation de la monnaie forte. C'est ce qui

a justifié le développement du marché parallèle

dans ce secteur.1

Patrick PARIDRI AVO dans son étude a

porté sur la politique de change et ses effets sur la balance des

paiements de la RDC de 1998 à 2006, a après son analyse, conclut

que la politique de change mise en oeuvre exerce une influence relative sur la

balance des paiements et cela au regard de coefficient (R2 =

47,1809%), en plus il existe une relation linéaire entre les variable

explicative et expliquée (r = 0,6868). Cela veut dire que la politique

de change influencerait le niveau de la balance des paiements dans le cas

où elle est menée de façon efficace. Et il existerait une

relation d'interdépendance entre ces deux variables lorsque la

réglementation appliquée en RDC serait du type

dirigiste.2

Avec nos prédécesseurs, nous avons tous

traité de la question du problème du taux de change. En ce qui

nous concerne, nous avons voulu étudier la relation taux de change prix,

afin de voir si le taux de change exerce aussi une influence sur le prix des

biens qui font l'objet de l'exportation en République

Démocratique du Congo.

1 ENENE SONGO D., La dollarisation de

l'économie congolaise : causes et effets, cas de la ville de Kisangani,

Mémoire de licence, FSEG, UNIKS, 2005 - 2006, inédit.

2 P. PARIDRI AVO, La politique de change et ses effets

sur la balance des paiements de la RDC de 1998 à 2006, Mémoire de

licence, FSEG, UNIKIS, 2008 - 2009, inédit.

0.2. Problématique

Depuis des décennies, les économistes

tentent sans grand succès de modéliser les variations à

long terme des taux de change réels c'est-à-dire corrigées

de l'inflation et, la plupart de ces études portent principalement sur

les pays industrialisés. Et aussi, ces économistes cherchent

à déterminer si des variables fondamentales comme les

dépenses de l'État, les déséquilibres du compte des

transactions courantes et les écarts de productivité ainsi que du

taux d'intérêt expliquent les fluctuations des taux de change.

Mais les résultats sont décevants: de nombreux modèles

fondés sur ces variables ne fournissent pas d'explication convaincante

de l'évolution de taux des changes réels dans les pays

industrialisés.

En revanche, il existe très peu d'études

sur les variations des taux de change réels dans les pays en

développement. Les rares études qui ont examiné les

déterminants de ces taux, portaient essentiellement sur

l'Amérique latine et mettaient l'accent sur le rôle des

fluctuations des termes de l'échange dans l'évolution du taux de

change réel. Néanmoins, une hypothèse naturelle pour les

pays en développement est que les fluctuations des prix réels des

produits de base peuvent expliquer en grande partie les variations des taux de

change réels, puisqu'un si grand nombre de ces pays tirent l'essentiel

de leurs recettes d'exportation des produits de base parfois d'un seul. Mais le

plus gros obstacle à l'application de ces études aux pays en

développement est l'absence de données nationales sur les prix

à l'exportation de produits de base.

Et souvent, les échanges commerciaux entre pays

impliquent des échanges d'espèces monétaires ou plus

couramment, des échanges des dépôts bancaires

libellés en différentes monnaies et cela se déroulent

notamment sur le marché des changes3.

Les opérations réalisées sur ce

marché déterminent le taux auquel s'échangent ces monnaies

entre elles. En effet, le taux de change aide aussi la circulation

régulière des monnaies, d'effets de commerce, de base aux

transactions mobilières, enfin, le coût d'achat des biens et

services ou d'actifs financiers étrangers.

3 MISHKIN F., Monnaie, Banques et Marché

financier, éd. Nouveaux, Horizons, Paris, 2007, P 592

Il est important de souligner que, tout comme la

politique ciblant le taux de change et l'inflation, requiert que les

autorités monétaires interviennent afin d'éliminer les

variations du taux de change avant de nuire à l'objectif de

stabilité de prix. Un premier facteur pouvant nécessiter

l'intervention de la Banque Centrale, est le degré du report

élevé du taux de change sur les prix relatifs des biens

échangeables et dans ce cas, les chocs étrangers

engendrèrent des fluctuations prononcées du taux de change et

pouvant se répercuter largement sur le prix faisant en sorte que

l'inflation dévie de la fourchette.

Cependant, nous pouvons noter que le marché de

change est la première manifestation concrète de la

réalité internationale car, tout pays qui exporte ou importe se

heurte immédiatement au problème de change.

En RDC, il y a environ une décennie que le pays

vit dans un courant politicoéconomico-social désastreux

marqué par des troubles multiples qui ont pratiquement ruiné

l'économie du pays4.

Ainsi, le régime de la Banque Centrale

impliquait à renoncer à l'indépendance de sa politique

monétaire. Et les autorités monétaires ne disposaient plus

d'aucune latitude pour mener une politique adaptée aux besoins

spécifiques de l'économie nationale. Une telle politique peut

offrir certains avantages pour le pays dans le contexte où l'inflation

est hors contrôle. Cet avantage survient lorsque le pays domestique

« importe » une politique monétaire étrangère

qui contrôle l'inflation de façon crédible et

disciplinée.

En pratique, les caisses d'émission ont souvent

été mises en place dans les pays faisant face à des

épisodes d'hyperinflation. L'expérience des pays de

l'Amérique Latine et d'Asie de l'Est suggère que cette politique

a souvent permis de contrôler efficacement l'inflation à court

terme. Cependant, elle a été moins fructueuse à long terme

puisqu'elle est devenue difficile à l'appliquer lors de la crise

financière de 19905.

Dans ce même ordre d'idée, le cas de la

première guerre mondiale nous fait démontrer le bouleversement de

l'équilibre du taux de change sur le marché en éveillant

des contractions inflationnistes dans tous les pays, en rétablissant en

épreuve le rôle capital de la Grande-Bretagne et en

réallouant les stocks d'or entre pays.

4

http://Usembay,

state.gov./Paris-ars.

le 5 avril 2011 à 19:11

5 Croce et Khan, Formulation de la politique

Monétaire en Afrique, pertinence du ciblage de l'inflation, volume

2, n°2, Septembre 2009, P 32-33

La réapparition forcée à une

parité-or après la guerre fut l'une des causes de la crise de

1929, d'autant plus que le taux de conversion choisi par la Grande-Bretagne,

était assez élevé face à une énorme

insuffisance de quantité d'or, ce qui attisait à long terme une

pression à la baisse sur les prix relatifs des biens. Les années

1930 par contre, évoluent l'éclatement du système avec

l'abandon de la convertibilité-or de la Livre Sterling, au moment

où les autres pays européens tentèrent d'escorter

l'étalon-or.

Ce pendant, une politique ciblant l'inflation, offre

l'avantage de stabiliser le prix des biens et services échangeables sur

de longs horizons.

C'est pourquoi nous avons étudié la

relation entre le taux de change réel et les prix réels des

produits de base dits échangeables en RDC qui est tributaire de ceux-ci,

ainsi qu'en nous inspirant de la théorie de Nurkse, qui en 1945, avait

défini le taux de change d'équilibre comme étant le taux

qui conduirait à l'équilibre de la balance des

paiements.

Le prix d'équilibre constitue un compromis

entre ce que les producteurs peuvent se permettre de facturer et ce que les

consommateurs sont disposés à payer. Les prix vont donc permettre

de déterminer ce qui sera produit, pour qui, dans quelle quantité

et de quelle manière. Les questions relatives au prix sont, par

conséquent, cruciales en science économique, notamment en

microéconomie, et font l'objet d'études approfondies. Ce sont les

facteurs constitutifs de l'offre et de la demande qui déterminent le

prix des produits (fixation des prix)6.

Comme tout prix relatif « interne », le taux

de change réel peut faire l'objet d'une analyse microéconomique

rigoureuse dans le cadre d'un modèle d'équilibre

général. Néanmoins, il convient de prendre correctement en

compte la nature des deux biens : les producteurs de biens échangeables

sont soumis à la concurrence internationale, contrairement aux

producteurs de biens non échangeables.

Trois questions méritent d'être

posées : les prix réels des produits de base et les taux de

change réels ont-ils évolué en parallèle? Le

régime de change a-t-il influencé la capacité de pays de

faire face aux fluctuations des prix des produits de base induites par

celui-

6 « Prix » Microsoft® Encarta® 2009

[DVD]. Microsoft Corporation, 2008.

ci? A quelle tendance le taux de change a - t - il

influencé les prix relatifs de ces biens durant la période sous

étude ?

0.3. Hypothèse

Avant d'être admises à l'expertise de

l'expérience, les propositions relatives à l'explication de ces

phénomènes seraient épisodiques.

A ce titre, nous présumons que le taux de

change aurait évolué, depuis un certain temps, toujours à

la hausse par rapport aux prix des produits de base. Et dans cette

période d'étude, il n'a existé aucun parallélisme

entre le taux de change et les prix de biens de bases. Enfin, sa tendance est

supposée être ascendante par rapport au niveau des prix moyens des

produits de base.

0.4. Objectif de recherche

Dans cette recherche nous nous sommes assignés

comme mission de vérifier s'il existe une relation parallèle

entre le taux de change et les prix relations des biens qui font l'objet de

l'exportation en République démocratique du Congo, durant les

périodes d'étude.

Parce que l'inflation, par exemple entraîne une

hausse très rapide des marchandises dont l'offre est rigide ; d'autres

prix, en ce cas, sont plus stables, d'autres même peuvent ne pas monter

du tout (surtout s'ils résultent de contrats ayant prévu à

l'avance une série de prestations successives à un cours

donné.

Selon Friedman, tout ce qui est affecté par la

présence de la monnaie (à la fois le niveau des prix et celui de

l'activité) dépend étroitement du rapport entre la demande

de l'offre de monnaie. Un déséquilibre monétaire produit

normalement un mouvement de prix, mais pas seulement celui-ci. Il peut y avoir

aussi une modification du niveau d'activité.

Il était aussi question de voir si le

régime de change peut avoir une influence considérable sur les

fluctuations des prix et enfin, voir l'évolution de sa tendance par

rapport aux prix des biens échangeables.

0.5. Délimitation spatio-temporelle

Cette recherche est le fruit d'une période

allant de 1992 à 2009 sur le plan temporel. Etant donné une

multitude des biens échangeables en République

Démocratique du Congo, nous ne devons pas étudier tous les

aspects de ces biens. Raison pour laquelle notre étude s'est

focalisée sur la République Démocratique du Congo et pour

ce qui des biens, nous avons retenu le prix de Diamant produit par la MIBA,

d'une manière spatiale.

0.6. Méthodologie de recherche

Toute analyse scientifique n'est possible que

grâce à une démarche méthodologique

appropriée. Pour le cas échéant, nous nous sommes servi de

la méthode inductive qui est le fait d'observer un problème

singulier puis le généraliser ensuite, afin d'en tirer

conclusion.

Pour bien mener cette recherche, nous avons

associé à cette méthode une technique d'ajustement

linéaire qui nous a permis de déterminer la tendance

générale avec laquelle le taux de change aurait influencé

les prix des biens échangeables en RDC, soutenue de la technique

documentaire pour la récolte des données.

0.7. Subdivision du travail

Notre travail a trois chapitres qui font tourner sa

moelle épinière, en ne mettant l'introduction et la conclusion

hors la course. Ainsi, ils s'étalent comme suite :

v' Le premier a traité des considérations

théoriques ;

v' Le second s'est axé sur le fondement

théorique et cadre méthodologique;

v' Enfin, le dernier se penche sur la présentation

des données, du traitement des données, analyse et

interprétation des résultats.

Chapitre I : CONSIDERATIONS THEORIQUES

Section I : Définition des concepts

I.1. Taux de change

Le taux de change se définie comme un

indicateur des prix relatifs entre deux monnaies. En étant les prix

relatifs entre deux monnaies, il peut être coté de deux

procédures qui sont soit : le prix en monnaie étrangère

d'une unité monétaire domestique. Dans ce cas, on parlera de la

cotation au certain c'est-à-dire l'unité monétaire

nationale est la base d'évaluation du nombre d'unité

monétaire étrangère. Exemple : 1Fc = 0,004$ ou 1000Fc =

4$. Soit le prix en monnaie domestique d'une unité monétaire

étrangère. C'est la cotation à l'incertain7

c'est cette définition qui explique ou qui donne l'explication de notre

problème.

I.2. Marché

Le marché est un lieu de rencontre d'offre et de

demande d'un bien ou un service qui aboutit à la formation d'un

prix8. Il existe divers types de marché tels que

:

> Le marché monétaire qui est

l'ensemble des transactions qu'effectuent entre

elles, les banques pour faire face à leurs besoins

en liquidité.

> Le marché financier dans lequel se

négocient en bourse, les valeurs cotées et le marché de

change.

La connaissance du comportement des consommateurs et

des producteurs et, par conséquent, celle de la demande et de l'offre

sur un marché déterminé, permet de construire des

modèles généraux de fonctionnement des marchés,

ceux-ci étant caractérisés par des degrés de

concurrence différents.

7 KABAMBA TENTA, Economie monétaire

Internationale, cours, FSEG, UNIKIS, 2009 -2010

8 CHERIF M., Le taux de change, éd.

Revue Banque, Paris, 2002, P17

Le premier degré de la concurrence est celui de

la concurrence pure et parfaite. Sur un tel marché, un prix

d'équilibre, permettant aux consommateurs de maximiser leur satisfaction

et aux producteurs leur profit, égalise l'offre et la demande, de sorte

que les agents économiques sont ce que l'on appelle dans le vocabulaire

économique des prices takers, c'est-à-dire qu'ils

considèrent les prix pratiqués comme des données sur

lesquelles ils n'ont pas de pouvoir de modification. Ce comportement individuel

découle du fait de la multitude des intervenants et de leur

égalité supposée (tous les intervenants sont identiques,

possèdent les mêmes informations et décident

librement).

Bien souvent, cependant, les conditions de la

concurrence pure et parfaite ne sont pas réunies, et les marchés

sont caractérisés par une concurrence imparfaite. L'analyse des

marchés prend ainsi en compte les situations de monopole où

l'offre émane d'un seul producteur, de monopsone où la demande

provient d'un seul consommateur, d'oligopole où il n'existe qu'un nombre

limité de producteurs et de concurrence monopolistique où un

grand nombre de vendeurs proposent des produits différenciés mais

étroitement substituables.

Enfin, certains marchés peuvent se

caractériser par des conditions de concurrence imparfaite sans

être dominés par un ou plusieurs fournisseurs. Cette situation

est, par exemple, celle d'un marché où les consommateurs ne

peuvent être bien informés des prix et des qualités offerts

par des vendeurs concurrents car une telle information n'est jamais disponible,

à l'exception peut-être de certains marchés locaux

très spécifiques. Les consommateurs peuvent également

être attachés à certains fournisseurs spécifiques

pour des raisons de proximité, d'habitude, de fiabilité, de

qualité, ou pour toute autre raison expliquant la fidélité

d'une clientèle, ce qui crée ainsi une situation de concurrence

imparfaite pour le produit ou le magasin en question.

1.3. Régime de change

Un régime de change est l'ensemble des

règles qui déterminent l'intervention des autorités

monétaires sur le marché des changes, et donc le comportement du

taux de change. Il existe une très grande variété de

régimes de change, qui se distribuent entre deux extrêmes :

changes fixes et changes flexibles9.

9 Amina Lahrèche-Revil, l'économie

mondiale, éd. Paris, 2000, p93

1.3.1. Régime de change fixe

Ce système s'oppose au mécanisme dit de

change fixe. Dans ce cas, ce sont les autorités politiques d'un

pays qui déterminent le taux de change officiel de leur monnaie

respective. Elles interviennent alors sur le marché des changes afin de

maintenir ce niveau officiel. Ceci ne signifie pas que le cours de change n'est

pas affecté par les variations de marché et reste

constant.

Le mécanisme d'étalon de change mis en

place à la suite des accords de Bretton Woods, qui a fonctionné

jusqu'en 1971, était un système de change fixe qui autorisait une

fluctuation limitée du cours des monnaies, autour d'une parité

qui, elle demeurait stable. Cette parité reposait sur la

convertibilité d'une monnaie par rapport au dollar, dollar luimême

convertible en or. Lorsqu'un pays ne peut maintenir le taux de change officiel

de sa monnaie, il doit alors agir sur la parité officielle de sa monnaie

en dévaluant ou en réévaluant celle-ci.

On peut aussi dire, qu'un régime de change fixe

suppose la définition d'une parité de référence

entre la monnaie du pays considéré et une devise (ou un panier de

devises), à laquelle la banque centrale s'engage à

échanger sa monnaie. Lorsque le marché des changes est

libéralisé, le respect de cet engagement lui impose d'intervenir

sur le marché des changes dès que le taux de change

s'éloigne de la parité établie, par l'achat de la monnaie

nationale si la monnaie tend à se déprécier sur le

marché des changes, par sa vente dans le cas contraire. Lorsque le

marché des changes est contrôlé, la monnaie est

inconvertible, la parité est définie arbitrairement et soutenue

artificiellement.

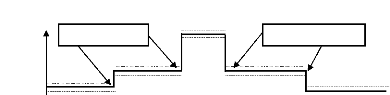

Taux de Changes

Dévaluations

Réévaluations

Temps

Source : Arcangelo Figliuzzi, Monnaie et

systèmes monétaires, 9ème éd.

Bréal, Paris, 2002, P 27

Entre ces deux extrêmes, on trouve des

régimes intermédiaires, qui se distinguent selon les fluctuations

que la banque centrale autorise autour de la parité de

référence, et selon la fréquence des réalignements

de cette parité. Ainsi, le currency board, qui ne

prévoit aucun réalignement, s'oppose au régime de

parité glissante, qui prévoit un calendrier de

réalignements. L'ancien SME et le SME bis actuel se situent

entre ces deux extrêmes : des réalignements sont possibles,

négociés sur la base des différentiels cumulés

d'inflation entre les pays concernés. Tous ces régimes excluent

en principe les réalignements discrétionnaires, ce qui les

distingue du flottement administré.

1.3.2. Régime de change flexible

Dans un régime de change flexible, aucun

engagement n'est pris au sujet du taux de change, qui flotte librement

(flottement pur), en fonction de l'offre et de la demande sur le marché

des changes. La politique monétaire retrouve alors son autonomie, mais

la banque centrale abandonne le contrôle du taux de change nominal, qui

est déterminé sur le marché des changes. Le flottement

s'applique donc, en principe, à un marché des changes

libéralisé, même si l'on peut imaginer un régime de

flottement impur encadré par un contrôle des changes.

Dans ce cas, le taux de change d'une monnaie

évolue également selon qu'il existe ou non une politique de

change de l'État dont la monnaie est cotée. Dans un

système de change dit flexible, on dit qu'une monnaie flotte

lorsque son cours est fixé par les seules règles du

marché. Plus la monnaie est demandée, plus son cours,

c'est-à-dire son taux de change, est élevé. Rares sont

toutefois les pays qui se désintéressent de la valeur de leur

monnaie. L'intervention des banques centrales sur le marché

monétaire agit sur le cours des monnaies : on parle dans ce cas de

flottement impur.

I.4. Prix

Prix en économie, est la valeur des biens

estimée en fonction de ce que l'acquéreur est prêt à

donner sur un marché pour les obtenir.

Selon la théorie, ou loi, de l'offre et de la

demande, les prix du marché des biens et des services sont

déterminés par la relation entre l'offre et la demande. En

théorie, lorsque l'offre est supérieure à la demande, les

vendeurs doivent baisser les prix pour

stimuler les ventes ; réciproquement, lorsque

la demande dépasse l'offre, les acheteurs surenchérissent pour

éliminer leurs concurrents.

Les prix sont généralement

exprimés en monnaie, instrument d'échange et unité de

compte. Toutefois, dans les systèmes fondés sur le troc, le prix

pouvait être exprimé à travers l'échange de produits

de base ayant une valeur comparable. Les prix de ces produits étaient

ainsi définis les uns par rapport aux autres, sans que le moyen de

règlement que constitue l'argent ne soit utilisé.

Le mécanisme des prix joue un rôle

fondamental dans l'ajustement de l'offre et de la demande, dans la mesure

où il existe, dans les économies de marché, un niveau de

prix qui permet d'établir, pour tout produit, un équilibre entre

la production et la consommation. Ce prix d'équilibre constitue un

compromis entre ce que les producteurs peuvent se permettre de facturer et ce

que les consommateurs sont disposés à payer. Les prix vont donc

permettre de déterminer ce qui sera produit, pour qui, dans quelle

quantité et de quelle manière. Les questions relatives au prix

sont, par conséquent, cruciales en science économique, notamment

en microéconomie, et font l'objet d'études approfondies. Ce sont

les facteurs constitutifs de l'offre et de la demande qui déterminent le

prix des produits (fixation des prix)10.

I.5. Devise

Devise en économie, est un moyen de paiement

libellé en monnaie étrangère. La monnaie nationale de la

Grande-Bretagne, la livre sterling, est considérée comme une

devise en France, de même qu'un dépôt en livre sterling

auprès d'une banque anglaise fait partie des réserves en devises

de la France. Le terme « change » désigne quant à lui

les opérations qui aboutissent à la conversion de la monnaie d'un

pays en une autre monnaie ou le transfert d'argent et d'instruments de

crédit au niveau international.

Les devises s'échangent sur le marché

des changes. Le cours d'une devise, c'est-à-dire le prix d'une monnaie

exprimée à partir d'une autre varie en fonction du pouvoir

d'achat des deux monnaies considérées et de l'offre et de la

demande comme n'importe quel prix. Quand l'offre est égale à la

demande, le marché des changes est en équilibre pour

la

10 « Prix » Microsoft® Encarta® 2009

[DVD]. Microsoft Corporation, 2008.

monnaie considérée. Cette situation

correspond à l'équilibre de la balance commerciale qui retrace

les importations et les exportations d'un pays. En effet, si un pays, par

exemple la RDC, achète à l'étranger autant qu'elle lui

vend, la quantité de devises dont elle a besoin pour régler ses

achats correspond à celle qu'elle reçoit de l'étranger :

l'offre sera alors égale à la demande. Si en revanche la balance

commerciale est déficitaire, c'est-à-dire que les importations

sont plus importantes que les exportations, la RDC devra vendre de sa monnaie

pour obtenir des devises et pouvoir régler ses achats.

Section 2 : Généralités sur les

concepts clés

A. Taux de change

En première analyse, le taux de change

représente le prix d'une monnaie par rapport à une autre. A

partir de cette définition simple, deux groupes de théories ont

proposé une analyse de taux de change :

v' Une approche par les marchés de biens, cette

approche est la plus ancienne et était importante lorsque le commerce

international était essentiellement celui des marchandises ; il reste

que sur le long terme, l'évolution de taux de change est surtout

déterminée par ces fondamentaux que sont la balance courante et

la parité de pouvoir d'achat (PPA).

v' Une autre approche dite financière de change

dont l'importance ne cesse de croître avec l'explosion de mouvement des

capitaux. Aujourd'hui, le motif financier est à l'origine de la

majorité des transactions : le volume quotidien échangé

sur le marché des changes équivaut à cinquante fois

à celui des transactions courantes. La variation de taux de change

à court terme est due essentiellement à ces variables

financières11.

En 1945 déjà, NURKSE avait défini

le taux de change d'équilibre comme étant le taux qui conduirait

à l'équilibre de la balance des paiements, mais avec trois

conditions importantes :

il ne doit pas exister de restrictions excessives aux

échanges commerciaux,

il ne doit pas y avoir d'incitations particulières

pour les entrées ou les sorties de capitaux et

11 Banque Centrale du Congo, Journal officiel

numéro spécial, 20 janvier 2010, P 49

le chômage ne doit pas être

excessif12. En d'autres termes, l'équilibre de la balance des

paiements doit refléter des politiques économiques et des

conditions économiques sous-jacentes appropriées, et ne doit pas

être réalisé à l'aide de distorsions de la politique

économique ou de taux non viables d'utilisation des ressources; en

conséquence, une position de la balance des paiements accompagnée

d'une demande excédentaire chronique et de taux d'inflation

élevés serait aussi considérée comme une position

extérieure inappropriée13.

L'élément essentiel de l'analyse de la

concordance des taux de change avec les données fondamentales de

l'économie est la période d'évaluation des taux de change

et de leurs déterminants. L'élément temporel est important

pour deux raisons. Tout d'abord, les facteurs qui influent le plus sur les taux

de change à court terme ne sont pas nécessairement ceux qui

auront le plus d'influence à long terme. Par exemple, si la

période considérée est de deux mois, les variations de

l'orientation à court terme de la politique monétaire et

l'évolution des taux d'intérêt à court terme qui en

résulte peuvent être le principal déterminant des taux de

change. Par contre, si l'on travaille à long terme, par exemple sur une

période de dix ans, il convient d'accorder davantage d'attention

à des facteurs tels que la propension structurelle à

épargner et à investir, qui est influencée par des

facteurs dont les variations sont lentes, comme les évolutions

démographique et technologique. Les diverses méthodes

d'évaluation de la concordance des taux de change avec les

données fondamentales de l'économie utilisent souvent

différents horizons temporels et choisissent donc implicitement

différentes séries de données fondamentales de

l'économie.

Donc, des fluctuations notables des taux de change

réels sont plus probables dans un régime de taux de change

flottants, mais la flexibilité du taux nominal est aussi un

mécanisme important pour l'ajustement macroéconomique. De

même, le présent document n'analyse pas en détail les

raisons particulières pour lesquelles les taux de change

s'écartent du niveau induit par les données fondamentales de

l'économie. Une telle analyse ferait évidemment partie

intégrante d'un examen des problèmes d'orientation de l'action

gouvernementale.

Par contre, lorsque le taux de change nominal est

maintenu à l'intérieur d'une étroite fourchette de

fluctuation, les variations du taux de change réel tendent à

être plus

12 NURKSE, Conditions of International Monetary

Equilibrium, Princeton Essay publié à Bruxelles en 1945

13Les principes qui guident la surveillance des

politiques de change précisent les types de distorsions et de politiques

qui sont incompatibles avec l'équilibre de la balance des paiements,

expliqués par FMI.

modérées. Si le taux de change

réel ne reflète plus les données fondamentales de

l'économie, il convient de prendre une décision claire : il faut

soit modifier le taux de change nominal, soit prendre d'autres mesures ou

utiliser d'autres mécanismes pour rétablir la concordance entre

les données fondamentales de l'économie et le taux de change

nominal existant. Par exemple, si l'on souhaite maintenir un taux de change

fixe qui est devenu incompatible avec la compétitivité

extérieure, il convient d'opérer des ajustements dans d'autres

domaines, tels que les prix et les salaires intérieurs, afin d'obtenir

un taux de change réel compatible avec une position

d'équilibre.

a. Compétitivité et «

mésalignements » des taux de change

Si les taux de change effectifs réels et les

taux de change réels internes donnent plus qu'une indication sur le

diagnostic de change des monnaies, ce n'est pas pour autant qu'ils

reflètent l'ensemble des situations où le besoin d'ajustement

peut se faire sentir. Un exemple permet de poser le problème. Une

économie peut être dans une situation compétitive par le

niveau de ses prix relatifs et ne pas générer suffisamment

d'exportations pour faire face aux obligations de la dette antérieure.

L'effort d'exportation n'est donc pas indépendant de l'endettement

passé et des conséquences qu'il fait naître en termes de

paiements d'intérêt et éventuellement d'amortissements pour

le cas où le refinancement deviendrait plus difficile. Le bon niveau du

taux de change disons, le taux de change d'équilibre est donc

potentiellement associé à un vecteur de variables plus

étendu que ne l'impliquerait la seule référence aux prix

relatifs (Edwards, 1988, 1989 ; Williamson, 1994).

Ce constat a été à l'origine

d'une importante littérature sur le concept de taux de change

d'équilibre et la nature des « mésalignements »

auxquels peuvent donner lieu d'importants changements au niveau des variables

fondamentales

b. Importance du taux de change

Les taux de change présentent une importance

capitale dans une économie car ils affectent directement ou

indirectement les prix relatifs des biens de base d'une économie

donnée par rapport aux biens étrangers. Il est le traducteur

monétaire des termes de l'échange et indique si les ventes

extérieures (exportations) sont rentables, et si les achats

à l'extérieur (importations) sont

meilleurs marchés que les biens concurrents des importations et

disponibles dans le pays.

Le taux de change c'est-à-dire le prix d'une

devise étrangère exprimé en monnaie nationale est l'un des

liens essentiels entre une économie ouverte et le reste du monde. Le

taux de change lie en effet l'économie nationale au reste du monde par

le biais du marché des biens et services et du marché d'actifs.

Sur le marché des biens, le taux de change crée un lien entre les

prix dans l'économie nationale et des prix spécifiques sur les

marchés mondiaux. Ce lien qui est exprimé formellement par le

taux de change réel.

Ce prix relatif peut être mesuré de

diverses manières. La première consiste à comparer les

prix des biens et services qui ne font pas l'objet normalement

d'échanges internationaux (bien non échangeables) avec ceux des

biens et services qui font l'objet d'échanges internationaux

réguliers (bien échangeables), à partir d'un ratio des

indices de prix dans les deux secteurs. Une seconde méthode,

appliquée fréquemment aux pays industriels, consiste à

comparer les coûts unitaires de main-d'oeuvre dans le pays

considéré à ceux d'autres pays, mesurés en une

même monnaie, ce qui permet de mesurer la compétitivité de

l'économie concernée. De façon plus

générale, les économistes présentent souvent le

taux de change réel comme un ratio des prix intérieurs

mesurés en monnaie nationale (en pesos, par exemple) aux prix

étrangers exprimés en pesos :

Où :

· P est le niveau des prix

intérieurs en pesos,

· e le taux de change (défini en

pesos par dollar) et

· P* le niveau des prix mondiaux

exprimé en dollars.

Le taux de change réel permet (entre autres) de

suivre l'évolution de la compétitivité de

l'économie en faisant apparaître le nombre d'unités de

biens étrangers requis pour acheter une unité de produits

nationaux. Une hausse du taux de change réel c'est-à-dire une

appréciation réelle de la monnaie, équivaut à une

perte de compétitivité, en supposant que la productivité

du pays visé reste inchangée par rapport à celle de ses

partenaires commerciaux. Inversement, une dépréciation

réelle de la monnaie signifie que la compétitivité de

l'économie visée s'améliore, en supposant là,

encore que la productivité relative n'a pas changé.

La politique de change doit tenir compte des effets du

régime de change et des fluctuations du taux de change sur la

compétitivité. De même, il lui faut prendre en compte

l'impact des variations du taux de change sur le niveau des prix

intérieurs, que ce soit leur effet direct, par l'intermédiaire du

prix des biens et services importés ou leur effet indirect, comme dans

le cas où le renchérissement des biens importés

entraîne une dépréciation qui influe sur les revendications

salariales. En tant que telles, les préoccupations de

compétitivité doivent être mises en balance avec les

préoccupations inflationnistes14. L'arbitrage entre

compétitivité et lutte contre l'inflation est au coeur de

nombreux débats sur les mérites comparés des politiques de

change et sur le choix d'un régime de change.

Pour essayer de réconcilier ces deux objectifs

contradictoires de la politique de change, les gouvernements ont parfois

recours à des formes de taux de change multiples applicables à

différents types d'opérations touchant aux comptes

extérieurs. Toutefois, les régimes de taux de change multiples

ont un coût économique élevé, en dépit des

avantages apparents qu'ils présentent à court terme, car ils

entraînent inévitablement de graves distorsions dans l'allocation

de ressources rares.

La mise en place d'un système de change dual ou

l'instauration d'un contrôle des mouvements de capitaux sont souvent

considérés comme des réponses possibles à ces

questions.

À ces liens macroéconomiques

correspondent, très étroitement, les connexions

microéconomiques que le taux de change crée entre les secteurs

des biens et services échangeables et non échangeables. Le taux

de change sert de mécanisme de « transfert », orientant les

ressources entre le secteur des biens échangeables et celui des biens

non échangeables lorsque les prix relatifs se modifient en

réponse aux fluctuations du taux de change. Les variations du taux de

change réel influent aussi sur la distribution du revenu entre secteurs

et entre d'autres groupes. Ainsi, la sous-évaluation d'une monnaie

augmente la rentabilité du secteur des exportations, de l'agriculture ou

le secteur minier, par exemple.

Cependant, le taux de change apparaît comme le

régulateur de l'échange international, comme un remplaçant

de terme de l'échange15.

c. Les hypothèses de construction des taux de

change réels

14 L'arbitrage existe seulement à court terme, car la

politique de taux de change nominal ne peut affecter le taux de change

réel à long terme; cet arbitrage n'en pèse pas moins sur

les décisions économiques.

15 KABAMBA TENTA, Cours de l'Economie

Monétaire Internationale, FSEG, UNIKIS 2009-2010, Inédit.

Une manière de compléter le diagnostic

en relâchant certaines des hypothèses des indices sectoriels de

taux change d'équilibre réel (TCER) peut consister à

recentrer l'attention sur les prix relatifs internes, en particulier sur le

rapport de prix entre les biens non échangeables et les biens

échangeables. Sur la base des valeurs unitaires mondiales par produit,

rapport entre les valeurs en dollars et les volumes physiquement

commercialisés par les principaux exportateurs, les productions

traditionnelles comme les biens manufacturés de diversification se

prêtent à l'établissement d'indices de prix des biens

échangeables.

Par construction, le taux de change réel

calculé ici implique la prise en compte explicite du prix des biens

échangeables quand ces derniers ne sont qu'implicitement présents

dans les taux de change effectifs réels de « spécialisation

» et de « diversification ». Sous l'hypothèse de la

« loi du prix unique », le prix du bien échangeable

disparaît en effet du TCER puisque l'on raisonne sur un ensemble de pays

produisant le même bien. Par le taux de change réel, la prise en

compte explicite de ce prix a quelques avantages.

B. Marché de change

Un marché de change est un marché sur

lequel s'échangent les devises les unes contre les autres, qui

aboutissent à la formation du taux de change. Ces devises sont

nécessaires pour acquérir les produits étrangers et le

plus souvent sur un lieu non défini16.

1. Caractéristiques des marchés de

change

Les échanges de monnaie se font sur de

nombreuses places financières telles que Londres, New York, Francfort et

Singapour sont dans l'ordre, les places qui accueillent les plus gros volumes

d'échanges. Le volume mondial traité sur le marché des

changes est énorme et augmente régulièrement ces

dernières années, avec la libéralisation des

marchés financiers.

En avril 1989, la valeur totale des échanges

est proche de 600 milliards de dollars en moyenne par jour dont 184 milliards

échangés à Londres, 115 milliards aux USA et 111 milliards

à Tokyo. Quinze plus tard, en avril 2004, la valeur globale quotidienne

des

16 Dictionnaire Universel, éd Hachette EDICEF,

AUPELF-UREF, 1996-1997, P 731

échanges atteint environ 1900 milliards de dollars

dont 753 milliards à Londres, 461 milliards aux USA, 295 milliards dans

la zone Euro (dont 64 en France) et 199 milliards à

Tokyo17.

2. Les acteurs de marché des changes

Les prix des biens sont déterminés par

l'intervention des vendeurs et acheteurs. De même, le taux de change

résulte de l'interaction des entreprises et des institutions

financières, qui vendent et achètent des monnaie

étrangères sur le marché des changes

internationaux.

a) Les banques commerciales

Elles sont au coeur du marché des changes,

raison pour laquelle, toute transaction internationale d'une certaine taille,

implique le débit et le crédit de comptes ouverts auprès

des banques commerciales sur différentes places financières. Par

exemple : BCDC, STANBIC BANK, CITY BANK, ...

b) La Banque Centrale

La Banque Centrale intervient parfois sur le

marché des changes, bien que son intervention ne soit pas de grande

taille, le volume de transactions faites par la Banque Centrale peut avoir un

impact important. En effet, les acteurs qui interviennent sur le marché

des devises portent une attention particulière à ce que fait la

Banque Centrale : ils veulent ainsi déceler d'éventuels indices

sur les politiques macroéconomiques futures qui pourraient influencer

les taux de change. Les institutions gouvernementales autres que la banque

Centrale peuvent aussi intervenir sur les marchés des changes, mais,

c'est la Banque Centrale qui, en tant qu'organisme officiel, y intervient le

plus régulièrement. En R.D. Congo, nous avons la Banque Centrale

du Congo, BCC.

c) Les Intermédiaires financiers

non-monétaires

Depuis quelques années, la dégradation

des marchés financiers au Congo a poussé les

Intermédiaires financiers non-monétaires à offrir à

leurs clients un éventail plus large des services liés aux

transactions en devises. Exemples : SONAS, INSS, CADECO, SOFIDE,

...

17 Les chiffres pour avril 1989, sont issus d'une

enquête menée par les Autorités Monétaires en

Australie, au Canada, aux USA, en France, en Grande-Bretagne, à Hong

Kong, en Italie, au Japon, aux Pays Bas et à Singapour. L'enquête

d'avril 2004 a été réalisée par 52 banques

centrales.

d) Les Sociétés

commerciales

Les sociétés commerciales qui

opèrent dans plusieurs pays étrangers font ou reçoivent

souvent des paiements en devises autres que la monnaie en cours dans le pays de

leur siège central, ce qui les oblige à intervenir sur le

marché des changes. Exemples : BAT, BRALIMA, etc.

e) Les Courtiers

Les courtiers sont des intermédiaires dont le

rôle consiste à mettre face à face deux parties, dont l'une

se porte acheteur et l'autre vendeur des devises. Et c'est à ce titre

que les courtiers interviennent sur le marché des changes.

Les opérations de change sont toutes

transactions d'achat et de vente entre les parties de montant convenu des

monnaies étrangères contre les CDF ou des monnaies

étrangères entre elles. On distingue les opérations de

change au comptant et à terme.

1° Les opérations de change au

comptant

Ces opérations sont appelées « SPOT

» qui est une transaction par laquelle deux parties conviennent

d'échanger une monnaie contre une autre à un prix appelé

« cours au comptant ». La livraison de ces monnaies intervient

généralement le deuxième jour ouvrable suivant la date de

conclusion de la transaction.

Toutefois, les parties peuvent convenir d'une

livraison des monnaies à échanger le jour même ou le jour

suivant la date de conclusion de cette transaction.

2° Les opérations de change à

terme

Ces opérations est une transaction par laquelle

deux parties se conviennent d'échanger une monnaie contre une autre

à un prix appelé « cours à terme ». La livraison

à une date d'échéance future peut tomber dans une

période allant de trois jours à une

année18.

3. Intervention de la Banque Centrale sur le

marché de change

Les interventions sur le marché de change sont

des échanges de devises effectués par une banque sur le

marché des changes. Elles visent à modifier valeur du taux de

change entre la monnaie nationale et les étrangères, lorsque

celui-ci est toujours jugé inadapté.

18 Banque Centrale du Congo, Journal Officiel

numéro spécial, 20 janvier 2010, PP184-185

En effet, ces interventions des banques centrales sur

le marché des changes influent sur la liquidité. A ce jour, on

considère ces interventions comme des actions à mener dans des

situations extrêmes. Elles tiennent donc plus d'exception, plutôt

que de la règle.

Les interventions de change ne sont pas toujours

rendues publiques par les banques centrales. Leur but est d'empêcher les

variations trop rapides du taux de change, réduire une

surévaluation ou une sous évaluation trop

importantes.

En d'autres termes, les banques centrales

interviennent massivement mais de manière irrégulière sur

le marché des changes. Elles interviennent afin de satisfaire les ordres

de leur clientèle d'une part, et de contrôler et/ou

défendre la valeur de sa monnaie d'autre part.

Ce second rôle de la banque centrale

diffère selon que le pays participe ou non à un mécanisme

de change. On peut ainsi distinguer deux cas extrêmes mettant en

évidence que, en absence de liens institutionnels ; les interventions

sont exclusivement de nature discrétionnaire. Noter que l'intervention

de la Banque Centrale diffère selon que le pays est en changes fixes ou

en changes flottants. En régime de change fixe, les autorités

monétaires ont pour mission de grandir la parité officielle de la

monnaie. Elles agissent principalement au moyen des réserves de

change.

Pour ces interventions, la Banque Centrale dispose de

plusieurs mécanismes

à savoir :

a. L'utilisation des réserves de change : elle

utilise ces réserves de devises ou de monnaie

nationale pour agir sur le taux de change. Deux

situations peuvent se présenter :

> Offre de monnaie nationale excède la

demande : dans ce cas, la banque centrale achète sa propre monnaie et

vend les devises. La demande ainsi créée, permet un retour

à l'équilibre ;

> La demande de monnaie nationale excède

l'offre : la banque centrale va vendre sa propre monnaie et achète les

devises. La demande de devises ainsi créée, permet un retour

à l'équilibre.

b. Le contrôle de change : le contrôle des

changes permet à l'état de limiter ou d'interdire la

convertibilité d'une monnaie nationale en devises.

c. L'action sur le taux d'intérêt : le

niveau des taux d'intérêt influe sur les décisions de

placement des capitaux, en particulier lorsque leur caractère est

purement spéculatif. La banque Centrale augmente les taux

d'intérêt pour faire remonter le taux de change de sa monnaie pour

éviter qu'il baisse.

d. Les effets d'annonce : les autorités

monétaires communiquent de façon à faire passer des

messages clairs aux marchés financiers.

4. Le marché de change au sens

Néoclassique19

Marché des changes

Professionnels (banques,

courtiers...)

Parmi les banques,

les plus

grandes « font le marché » ;

on parle surtout

d'un marché

interbancaire.

Banques Centrales et

autorités

monétaires

Régulariser et réglementer

Marché des changes

Cotation des devises et

formation des taux de

change

continu

19 Ibidem, PP 36-37

Ordres d'achat ou de vente de devises.

Entreprises et particuliers

Le marché des changes correspond assez bien

à la définition d'un marché parfait au sens

néoclassique : c'est-à-dire forte concurrence, information quasi

parfaite, extrême rapidité des transactions et des ajustements,

des fonctionnements en continuent successivement sur chacune des places

financières du globe.

Source : Arcangelo Figliuzzi, Monnaie et

systèmes monétaires, 9ème éd. Bréal,

Paris, 2002, P 57

Le marché des changes n'est pas

localisé, il est constitué du flux permanent des offres et des

demandes transitant en continu par les réseaux d'informations

spécialisées (système Reuter), grâce aux puissants

moyens de transaction et aux systèmes d'informatiques

interconnectés par satellite. Il y a donc un caractère de

marché de réseau planétaire.

C.Prix

La notion de prix relatif peut être

définie de différentes manières. On peut

privilégier la comparaison internationale du niveau ou de la variation

des prix ou des coûts, mais on peut également resserrer l'analyse

sur le rapport interne des prix entre les biens internationalement

échangeables (ceux dont le prix est exogène aux décisions

de production nationales) et les biens non échangeables (ceux dont le

prix est endogène aux conditions de l'équilibre local des

marchés).

Dans le premier cas, on met en avant la notion

d'indice du taux de change effectif réel (TCER), ce dernier pouvant

être calculé par référence à

différents types de partenaires selon que l'on considère le

commerce bilatéral du pays ou les relations de concurrence que celui-ci

rencontre sur ses marchés d'exportation. Dans le second cas, c'est la

notion de taux de change réel (TCR) défini comme prix relatif

interne entre les prix à la consommation et les prix d'exportation qui

est mise en évidence. Ce rapport détermine les incitations

à produire et, par suite, la composition de la production entre biens

échangeables et biens non échangeables.

D. Bien échangeable

Le bien échangeable est tout bien qui fait

l'objet d'exportation ou celui dont le prix est exogène aux conditions

de l'équilibre local des marchés. En d'autres termes, les

produits échangeables (abréviation BE) sont ceux

susceptibles de faire l'objet du commerce international soit comme exportations

(les exportables), soit comme importations (les importables).

On y trouve la plupart des produits agricoles, les biens manufacturés et

certains

services, comme le transport maritime ou aérien

ainsi que les services financiers et d'assurance.

a) Le problème des biens non

échangeables

L'effet Balassa (voir Balassa, 1964) vise à

expliquer pourquoi les pays en développement à forte croissance

ont un taux de change réel qui tend à s'apprécier

continument, contrairement aux conclusions de la théorie de la PPA.

Selon Balassa, ce phénomène est lié à des

différences d'évolution de la productivité du travail

entre secteur exposé et secteur protégé dans les

différents pays.

Un pays à forte croissance (qualifié ici

de pays pauvre) se caractérise en effet par une progression de la

productivité du travail dans le secteur exposé plus rapide que

dans le pays à faible croissance (qualifié ici de pays riche). En

revanche, on peut estimer que la productivité du secteur abrité

progresse à des rythmes voisins, plus faibles, dans les deux pays, dans

la mesure où il s'agit d'activités où l'impact du

progrès technique est peut-être plus limité et/ou

l'accumulation de capital est plus faible. Selon Balassa, la loi du prix unique

est valide pour les biens du secteur exposé, en raison de la concurrence

internationale (au moins dans sa forme relative). En revanche, elle n'a aucune

raison de l'être pour les biens nonéchangeables, dont les prix

doivent au contraire croître plus vite dans le pays pauvre

(exprimés en monnaie commune). Ce phénomène tient au fait

que la hausse de salaires du secteur exposé tend à se diffuser

dans le secteur abrité. Par conséquent, les coûts salariaux

unitaires du secteur abrité seront plus élevés dans le

pays pauvre (où la hausse de salaires va être forte en raison des

gains de productivité dans le secteur exposé) que dans le pays

riche, et il en ira de même des hausses de prix20.

Le comportement concurrentiel des entreprises les

conduit à égaliser le salaire réel à la

productivité marginale du travail. Sous l'hypothèse d'une

fonction de production de Cobb-Douglas, la productivité marginale est

une fonction linéaire de la productivité moyenne du travail.

D'où vient donc l'engouement de certains économistes (en

général ceux qui conseillent les acteurs sur le marché des

changes) pour cette théorie ?

20 Hervé JOLY et Ali, Document de

travail, 139, rue de Bercy - Bâtiment VAUBAN 75572 - PARIS CEDEX

12N° 96-10, Novembre 1996

Vraisemblablement de sa facilité de mise en oeuvre

et de sa capacité à fournir des résultats

numériques21.

b) Prix relatif des biens non échangeables et

compétitivité macroéconomique : deux dimensions distinctes

du change réel

La définition du taux de change réel

d'équilibre comme le prix relatif des biens échangeables

vis-à-vis des biens non échangeables reposent sur une approche

walrasienne de l'équilibre. Le prix relatif est suffisamment flexible

pour assurer l'égalité entre l'offre relative et la demande

relative de biens échangeables par rapport aux biens non

échangeables. En ce sens, il synthétise l'ensemble des

incitations qui orientent dans un pays l'allocation des ressources entre les

deux secteurs, et reflète les préférences des

consommateurs entre les deux types de biens. La littérature

académique s'est donc essentiellement penchée sur ce concept pour

évoquer la notion de change d'équilibre. Il faut noter

que le taux de change réel ainsi défini apparaît dans un

premier temps, comme une grandeur interne, puisque les deux prix sont

domestiques:

Pe

TCR =

Pile

Section 3 : Economie de la République

Démocratique du Congo

3.1. Généralités

L'économie de la République

démocratique du Congo (RDC) serait l'une des économies les moins

compétitives d'Afrique22, la RDC faisant partie des pays les

moins avancés (PMA), étant classé en 2006 parmi les dix

pays les plus pauvres du monde. Sa structure économique est comparable

à celle des autres pays de l'Afrique centrale, mais son économie

est handicapée par une guerre civile larvée et un des niveaux de

corruption les plus élevés de la planète3. La

RDC, un des pays les plus vastes et les plus peuplés du continent

africain, n'a pas le niveau de vie qui devrait correspondre à ses

immenses ressources naturelles (minerais, bois précieux, produits

agricoles, etc.).

21 Paul Samuelson: Unless very sophisticated

indeed, PPP is a misleadingly pretentious doctrine, promising us what is rare

in economics, detailed numerical predictions, 1964, Pge 7.

22 PNUD, Site en Classement Des Pays Selon L'IDH

2007

Les inégalités y sont très

marquées. Environ 80 % de la population vivait en dessous du seuil de

pauvreté fixé à 2 dollars par jour. Près de 44 %

des femmes et environ 22 % des hommes n'ont aucun revenu. Les disparités

régionales sont très fortes, avec un taux de chômage

très élevé avoisinant les 40 %, des salaires et des

prestations sociales dérisoires dans tout le

pays23.

Elle occupe, en 2008 selon la Banque mondiale, la 178e

position, c'est-à-dire la dernière place sur la liste des pays du

monde considérés d'après leurs capacités à

offrir de réelles facilités de faire des affaires. Après

une période de relatif dynamisme économique, la RDC a subi une

sévère dépression entre le milieu des années 1980

et le milieu des années 2000 liée à une gestion

marquée par la corruption, puis aux guerres civiles qui ont

ravagé le pays. Avec une croissance de 8,2% en 2008 et de 2,7% en 2009,

elle a ensuite été l'un des pays d'Afrique les plus

touchés par la crise de 2008-200924. L'agriculture reste le

principal secteur de l'économie, représentant 57,9 % du PIB en

1997, et occupait 66 % de la population

active25.

La RDC se lance dans la mise en place de zones

économiques spéciales (ZES) pour encourager la renaissance de son

industrie. La première ZES devrait voir le jour en 2012 dans la commune

kinoise de N'Sele et sera consacrée aux agro-industries. Les

autorités congolaises prévoient déjà d'en ouvrir

une autre dédiée aux industries minières (dans le Katanga)

et une troisième consacrée aux cimenteries (dans le

Bas-Congo)

A. Quelques structures économiques

1.

Exploitation minière

La RDC possède des gisements contenant une

cinquantaine de minerais recensés, mais seulement une douzaine de ces

derniers est exploitée: le cuivre, le cobalt, l'argent, l'uranium, le

plomb, le zinc, le cadmium, le diamant, l'or, l'étain, le

tungstène, le manganèse et quelques métaux rares comme le

coltan. La RDC extrait également de son soussol des diamants. Les

réserves sont très importantes, ainsi le pays possède la

deuxième réserve mondiale en cuivre avec 10 % du total

recensé sur la planète et surtout les plus

23 Selon le Forum économique mondial sur

l'Afrique qui s'est tenu du 13 au 15 juin 2007 : Rankings 2007

24 Colette Braeckman, Le Congo et ses amis chinois,

Le Monde diplomatique, septembre 2009

25 Forum économique mondial sur

l'Afrique, op cit

importantes réserves de cobalt (près de

50 %). Les recettes d'exportations atteignaient en 1990 environ un milliard de

dollars américains26.

La RDC est le 4e producteur mondial de

diamants (un quart des réserves mondiales) durant les années 1980

et cette activité constitue encore la majorité des exportations

(717 millions d'USD, soit 52 % des exportations en 1997). Les principales

exploitations de cuivre et de cobalt (un tiers des réserves mondiales)

sont régies par une entreprise publique, la Gécamines (ancienne

Union minière du Haut Katanga). La production de la

Gécamines a continué de baisser au cours des années 2000,

en raison de la morosité du marché du cuivre.

La RDC est également un producteur de

pétrole (24 000 barils par jour en 2003), les lieux d'extraction se

localisant principalement sur la côte (terminal du Port de Banana). La

région du Lac Albert abrite également un important gisement que

l'Ouganda envisage d'exploiter27.

Avec une concession minière de plus de 18 800

km2 pour le cuivre, la Gécamines était la principale

entreprise minière du pays et fournissait en 1980 environ 66 % des

recettes budgétaires de l'État et 70 % de ses recettes

d'exportation. Pendant plus de 30 ans, cette entreprise a été un

des moteurs principaux de l'économie congolaise, à

côté de groupes de moindre importance : Zaïre-Etain

(détenu à 50-50 par l'État et par Géomines belge)

qui exploitait la cassitérite (aujourd'hui disparue); l'Office des mines

de Kilo-Moto (société d'État) assurant l'extraction de

l'or; la société congolaise MIBA (avec une contribution de

l'ordre de 20 % à celle de la Gécamines dans les années

1980). Mais la production minière industrielle s'est effondrée

avec la Gécamines, dont la production en cuivre est passée de 465

000 tonnes (à 2 855 USD la tonne, en 1990) à 19 000 tonnes

(à 1 800 USD la tonne en 2002) entraînant des conséquences

économiques et sociales importantes28.

26 République Démocratique du Congo,

Document de la stratégie de croissance et de la réduction de

pauvreté, juillet 2006, P 27

27

http://www.lepotentiel.com/afficher_article.php?id_article=59493&id_edition=4246,

consulté le 5 avril 2011 à 19:11

28 République Démocratique du Congo,

Op Cit, P 30.

2. Accord de 2007 avec la Chine

Après un voyage à Pékin du

ministre des infrastructures PIERRE LUMBI à l'été 2007, la

Chine a annoncé en septembre 2007 un accord de crédit portant sur

8,8 milliards de dollars, ayant pour objectif premier la réanimation du

secteur minier. En contre - partie de l'exploitation des ressources

minières (cuivre, cobalt et or), la Chine s'engage ainsi à

construire les infrastructures du pays (routes, liaison optique au West Africa

Cable System en hôpitaux, universités, logements, etc.). La

convention de troc prévoit 6,3 milliards d'euros d'investissement, dont

4,2 destinés au développement des infrastructures et 2,1 à

la relance du secteur minier, la maîtrise d'ouvrage incombant à

une société mixte, la Sico mines, dont la RDC détiendra

32% des parts. Les chantiers sont confiés à la China Railway

Engineering Corporation et à la Sino hydro Corporation29. Le

FMI a critiqué l'engagement chinois, y voyant officiellement un

alourdissement de la dette publique. Des pays comme la France ou la Belgique

voient d'un mauvais oeil la présence de la Chine, craignant que les

matières premières ne changent de mains. Face à ces

critiques et suite à la visite du président du FMI, Dominique

Strauss-Kahn, en mai 2009 à Kinshasa, les Chinois ont partiellement

reculé (Aéroports de Paris rénovera ainsi

l'aéroport de N'Djili qui dessert Kinshasa, tandis qu'Areva se voit

confier la prospection et l'exploitation de l'uranium) 30.

3. Position extérieure

La RDC participe aux efforts de libéralisation

au sein de plusieurs organisations économiques régionales

auxquelles elle appartient, telles que la CEEAC, le COMESA et la SADC. La RDC

fait également partie des pays bénéficiant de tarifs

commerciaux préférentiels avec les États-Unis dans le

cadre de l'AGOA, et avec l'Union européenne dans le cadre de

l'initiative « Tout sauf les armes ». Par ailleurs, les

autorités ont initié une réforme de l'office des douanes

et mis en place un guichet unique depuis un certain temps, au port de Matadi,

pour faciliter les formalités et permettre un meilleur contrôle

des recettes fiscales de l'État.

Les exportations ont chuté de 1,5 milliard de

dollars en 1996 à environ 800 millions en 1999. Malgré la

progression enregistrée depuis 2000, les exportations,

29 BRAECKMAN Colette, Op Cit, P56

30 MUNSALA BUAKASA, « Des milliards USD chinois

à la portée de la RDC », Journal L'Observateur,

n°2804 du 28 janvier 2008, P 24

représentant 1,3 milliard de dollars en 2003,

n'ont pas encore retrouvé le niveau des années 1990. Cependant,

depuis 2001, la part des exportations dans le PIB s'est accrue, de 13,3 % en

2001 à 27 % en 2004. Parallèlement, la part des importations est

en forte hausse (passée de 12 % du PIB en 2001 à 27,4 % en 2004),

traduisant la reprise des investissements d'infrastructures et la mise en place

du réseau GSM. Cette évolution a entraîné un

déficit commercial, qui s'élevait à plus de 0,4 % du PIB

en 200431.

En 2003, les flux d'investissements étrangers

ont atteint 132 millions de dollars et représentaient 23,6 % de la

formation brute de capital fixe. Les IDE (investissements directs

étrangers) en RDC se sont élevés à 500 millions de

dollars en 2006, contre 405 millions en 2005 et une moyenne annuelle de

seulement 5 millions entre 1990 et 2000. Les investisseurs étrangers,

plus particulièrement les Chinois et les Sud-Africains, ont

diversifié leurs placements dans le secteur minier mais également

dans l'énergie et le secteur bancaire37. Avec le retour de la

paix et le succès des élections, les montants d'IDE devraient

encore augmenter. Déjà, il y a décrispation au niveau des

investisseurs. Ils viennent de plus en plus nombreux et divers.

Par ailleurs, l'aide publique au développement

a repris progressivement depuis 1999, et le soutien financier de la

communauté internationale est l'une des clés du redressement

économique. Le FMI a accordé un prêt de 750 millions de

dollars dans le cadre de la FRPC (Facilité pour la réduction de

la pauvreté et la croissance) sur la période 2002- 2005, et la

Banque mondiale un prêt de 450 millions de dollars dans le cadre de son

ERC (Crédit pour la reprise économique), 214 millions ayant

été approuvés en septembre 2003 et 200 millions en

février 2004. En 2004, l'aide extérieure dépassait un

milliard de dollars, dont près des deux tiers provenaient des

institutions multilatérales32.

B. Rôle de l'Etat et son implication directe dans

l'économie congolaise

En 1966, les puissantes industries minières du

Kasaï et du Katanga ont été nationalisées. C'est

alors l'âge d'or du Congo, maintenant indépendant : en 1967 1

franc congolais vaut alors 2 dollars américains, les écoles

publiques se développent et l'exode rural s'accélère.

À partir de 1973, le pays est touché par une crise

économique aiguë, due à

31 OCDE, Perspectives économiques en

Afrique 2005, RDC, P33

32

http://fr.wikipedia.org/wiki/%C3%89conomiedelaR%C3%A9publiqued%C3%A9mocratiqueduCongo,

le 5 avril 2011 à 19:11

l'effondrement des cours de cuivre et au crash

pétrolier. La corruption se généralise et l'inflation

devient galopante, tandis que Mobutu privatise de nombreuses entreprises

à son nom ou aux noms de ses proches (étant donnée

l'insuffisance de préparation de nouveaux propriétaires de biens

économiques et financiers, on assiste à une véritable

hécatombe : les entreprises connaissent le lock-out les unes

après les autres) (zaïrianisation et radicalisation)33.

Ce sombre tableau se verra complété par des grèves

régulières et un climat d'insécurité

généralisé qui ne va commencer à s'estomper qu'au

début du nouveau millénaire.

Ces multiples et diverses causes vont pousser les

nouvelles institutions (Gouvernement de transition) à penser à de

nouvelles formes d'intervention d'État pour renverser la vapeur. Parmi

les structures enfantées par celles-ci, avec l'appui de leurs

partenaires, on retrouve COPIREP, BCECO, et autres.

Le Comité de Pilotage de la Réforme

des Entreprises Publiques (COPIREP), structure mise en place aux termes

des Décrets no 136/2002 du 30 octobre 2002 et 04/047 du 20

mai 2004 est le conseil du Gouvernement, chargé de conduire la politique

de la réforme des entreprises publiques (surtout dans les secteurs

considérés rentables pour l'État : mines, énergie,

transports, télécommunications et Finances).

L'offensif du gouvernement se traduit par une

recherche permanente des ressources et de partenariat pour ainsi combler, mieux

répondre efficacement aux besoins de son économie. De ce fait,

après la Chine, le pays se rapproche des autres pays dits

émergents, notamment le Brésil et l'Inde.

1. Monnaie

Le Congo a une longue historique des instruments

monétaires depuis la période précoloniale :

commençant par les coquillages (Quiranda, N'zimbu) en passant par les

tissus, les métaux et pour terminer par les animaux domestiques. Aussi

tôt qu'elle entre en contact avec l'extérieur, d'autres

instruments d'échange apparurent dont : les cauris, les tissus de

fabrication européenne, les perles de fabrication européenne, le

laiton d'origine européenne et le sel importé. C'est avec

l'indépendance qu'elle veut affirmer son autonomie en lançant sur

le marché la monnaie fiduciaire

Cette dernière, à l'heure actuelle,

reste l'une des monnaies les plus instables du monde. D'apport parce qu'elle a

été à plusieurs reprises démonétisée,

et ensuite parce qu'elle a été dévaluée. Entre 1960

et 2007, diverses réformes monétaires ont été mises

en place : la monnaie congolaise a été dévaluée

quatorze fois. La dévaluation s'est imposée, à chaque

fois, comme le principal instrument pour résorber les

déséquilibres. Toutes ces dévaluations ont presque pour

origine le déficit des finances publiques qui a dû être

résorbé par la planche à billet34.

2. Banques

La monétisation du déficit public, qui

poussait l'inflation vers des niveaux très élevés, a

été largement maîtrisée à partir de 2002.

Dans le même temps, la BCC (Banque centrale du Congo) était

dotée de nouveaux statuts établissant son indépendance

dans la conduite de la politique monétaire (même si ses hauts

dirigeants sont nommés par le président de la République)

et limitant les avances au Trésor. Le taux d'inflation, qui culminait

à près de 900 % pendant la décennie 1990-2000 et 357 % en

2001, a ainsi été ramené à un taux à un

chiffre depuis 2007 (9,9 %). Il est depuis, peu ou prou, à ce jour

stable35.

La maîtrise de l'inflation a permis à la

BCC de diminuer progressivement son taux d'escompte, passé de 27 % en

2002 à 6 % au premier semestre de 2004, avant de remonter à 14 %

en août 2004 du fait des tensions inflationnistes. Cependant,

étant donné la faible bancarisation de l'économie et le

mauvais fonctionnement du système bancaire, la manipulation des taux

d'intérêt n'est pas un instrument efficace de régulation de

la masse monétaire. La BCC doit par ailleurs faire face à un fort

accroissement de la demande de liquidités, en raison notamment d'un

retour relatif à la confiance en la monnaie nationale, dans une

économie très largement « dollarisée ». Les

acteurs économiques effectuent l'ensemble de leurs transactions en

espèces, en dépit de l'absence de grosses

coupures36.

La crédibilité des banques a

été fortement ébranlée avec les faillites et le

manque de liquidités. Le nombre de comptes bancaires est infime, environ

35 000. De façon générale, la couverture

géographique du système bancaire reste très faible. Il n'y

a qu'un

34 KABUYA KALALA et KIKASSA MWANALESSA,

Stabilisation économique et financière au Zaïre, de

1978 à 1980. Des dévaluations en cascade à la

démonétisation, Kinshasa, Capas, 1980, P23

35 OCDE, op cit, P41

36 Idem

guichet pour 2,4 millions d'habitants et il n'existe

qu'une dizaine de banques commerciales dont l'essentiel des activités

est concentré à Kinshasa. Les opérations du secteur

bancaire sont limitées au financement du commerce et aux

opérations de change. Le montant des crédits à

l'économie représentait moins de 1 % du PIB en 2003. Les

crédits sont généralement octroyés en dollars, pour

une période qui n'excède pas six mois. Il existe peu de

transactions sur le marché interbancaire en dépit de

l'émission, depuis fin 2002, de BTR (Billets de trésorerie) par

la BCC. Les banques ont fait l'objet d'un important programme de

restructuration, de recapitalisation et de liquidation. En 2004, neuf banques

avaient été liquidées, dont trois banques publiques, et

sept sont en cours de restructuration. Des signes encourageants se manifestent

toutefois avec l'arrivée de capitaux étrangers dans le secteur

(CITIBANK, STANBIC, Rawbank, etc.).

Depuis quelques temps déjà la Banque

Centrale du Congo pense à la création d'un système

financier national. Jusqu'à maintenant, elle étudie les

différentes modalités. Toutefois, la réalité est

telle que la création d'un marché des capitaux ne laisse aucun

expert différent. MALINGUMU SYOSYO écrit la plus grande crainte

reste non seulement la faiblesse du volume de transaction mais

également, le faible niveau du PIB, d'activité industrielle et

commerciale qui ne permet pas de grandes perspectives de viabilité des

échanges locaux37.

3.2. Le régime de change congolais

La BCC, vu l'ordonnance-loi n° 67/272 du

23/06/1967 définissant le pouvoir réglementaire de la BCC en

matière de réglementation de change, vu la loi n° 005 du

7/05/2002 relative à la constitution, à l'organisation et au

fonctionnement de la BCC, édicte les dispositions ci après

:

A. Organisation et Fonctionnement de marché des

changes en RDC38

Dans le cadre de la libéralisation des

opérations de change, telle que stipulée dans la

règlementation des changes, et en vue d'assurer le bon fonctionnement et

le développement de l'économie en République

Démocratique du Congo, il a été convenu entre la Banque

Centrale du Congo et les Banques agréées en République

Démocratique du Congo ainsi que les intermédiaires financiers et

non financiers égarées, ce qui suit :

37 MALINGUMU SYOSYO, Plaidoyer pour la

création d'une bourse des valeurs en RDC, Journal le Potentiel,

n°4224 du 22 janvier 2008, P44

38 Banque Centrale du Congo, Journal Officiel

numéro spécial, 20 janvier 2010, P 127

1. Organisation de marché des changes

Il est créé un marché de change au

comptant et à terme entre la Banque Centrale du Congo et les

intermédiaires agréés, sur lesquels sont traitées

:

Les opérations d'achat et de vente entre monnaie

nationale et devises étrangères

Les opérations d'achat et de vente des devises

étrangères contre d'autres devises étrangères

librement convertibles.

Signalons que les participants sont les Banques

agréées citées ci haut, qui adhèrent à la

convention par l'institut d'émission.

Dans le cadre de cette convention, elles acceptent

(les banques) mutuellement comme partenaires et s'engagent à respecter

strictement les termes de la présente convention. Chaque participant

portera par écrit à la connaissance des autres, le nom de son

chef cambiste et la liste de ses autres agents cambistes autorisés

à s'engager irrévocablement sur le marché. Tout changement

du chef cambiste et toute modification de la liste des autres agents

autorisés, doivent être signalés aux autres

participants.

Enfin, le marché de change est marché

non localisé, et les opérations y sont relatives, traitées

par téléphone, télex ou tout autre moyen de communication

requis. Durant les jours ouvrables, les intervenants peuvent réaliser

des transactions de change qui sont traitées de gré à

gré aux cours déterminés par le libre jeu de l'offre et de

la demande.

2. Fonctionnement de marché des

changes

Lors de chaque transaction, chaque partie doit

indiquer (verbalement, par écrit ou par voie électronique), la

date de la transaction, la monnaie vendue, le montant acheté et vendu,

le cours de change, la date de la conclusion et d'échéance (pour

les opérations de change à terme), la date de valeur, le

correspondant et le lieu de paiement de la monnaie achetée et

vendue.

Au cas où une opération a

été conclue verbalement, elle doit être confirmée le

même jour par l'une et l'autre partie. La confirmation se traduit par

l'échange d'un écrit, lettres, télex,

télécopie ou d'autre moyen électronique accepté par

les participants et, c'est à la

charge de chacun d'entre eux. Elle doit contenir les

éléments que ceux énumérés ci

précédents.

La confirmation d'une transaction par une partie

n'entraîne pas sa nullité et ne le soustrait pas de ses

obligations au titre de cette opération. Les données à

communiquer à la BCC, portent sur les opérations conclues entre

9heures et, les informations y relatives sont intégrées dans les

données de la journée.

Les participants sont tenus de mettre en place les

procédures de contrôle interne nécessaires au respect des

règles de gestion des opérations de change. Ils sont à cet

effet, tenus notamment de procéder à une stricte

séparation entre les fonctions de négociation des contrats de

change (Front - office) et celles de contrôle des contrats de change

appelé (Back - office).

Les participants sont en dépit de tout ce qui

est développé ci-haut, tenus de communiquer à chaque appel

d'un membre, un cours acheteur et vendeur pour chaque devise demandée

exceptionnellement et lorsqu'un participant ne désire pas s'engager, il

doit le mentionner expressivement au préalable en disant « cours

à titre indicatif ». La contre - valeur en Franc Congolais de cours

indiqué est arrondi à quatre décimales.

Cependant, les participants au marché des

changes peuvent effectuer les opérations au comptant et/ou à

terme. Les opérations au comptant se dénouent dans les deux jours