La nature, le fonctionnement et les implications sociales, économiques et politiques de la microfinance en RDC( Télécharger le fichier original )par Denis Mushiya Université de Kinshasa - Licence 2006 |

IFB : IFNB:

Source : Auteur. Le système financier congolais évolue sur un marché extrêmement étroit du fait du faible nombre d'agents économiques pratiquant les transactions monétaires du niveau important, il en résulte de coûts d'intermédiation financière élevés et un niveau des risques considérable. Les mauvais crédits exercent un effet d'éviction sur les crédits sains, ils pèsent sur la rentabilité des banques et les incitent à limiter les risques. L'assainissement en cours du système financier congolais est donc un préalable à la reprise de l'épargne et de l'investissement et la réussite de programme de redressement économique et financier. La situation générale du système financier congolais est présentée dans la page qui suit en vue de permettre une vue d'ensemble. Tableau n°2 : Situation récente du Système Financier Congolais

Source : Banque Centrale du Congo Cette structure nous la présentons dans le tableau suivant pour montrer la dispersion géographique des institutions financières dans toutes les provinces du Congo. Dans ce tableau, il s'agit de montrer, la couverture du pays par les IFB et IFNB et aussi de voir s'il existe une proportionnalité entre la densité de la population et le nombre de guichets bancaires et autres qui constitue l'un des indicateurs par lequel on peut mesurer le niveau de circuits financiers d'une économie.21 Il apparaît que le taux de densité bancaire est de 51280 habitant/ guichet. Les banques et autres établissements de crédit sont tous basés à Kinshasa, les disparités sont énormes et sont à la base des externalités négatives dont nous avons parlé précédemment. Notons que la plupart de banques installées en République Démocratique du Congo sont des banques de commerce qui s'intéresse au financement des activités d'import - export. Outre les banques de dépôt, les institutions financières spécialisées sont également basées à Kinshasa. En sommes toute, le poids des institutions financières est perçu à travers le soutien au processus de développement d'une économie dans son ensemble et dans son mode de rapprochement de différents acteurs de la vie économique nationale. Le tableau 4 présente l'évolution de financement dans les différents secteurs de l'économie de la République Démocratique du Congo et fait une différence entre le crédit à court terme et le crédit à long terme. 21 V.P KINZONZI, Gestion financière et développement, CCFD Tome V, 2000, P43. Tableau n° 3 : Répartition Géographique des Etablissements de crédit en R.D.C.

SOURCE : BANQUE CENTRALE DU CONGO

N° I A 1 2 3 4 5 B 1 2 3 II 2 -- --- 3 SOURCE : Rapport de la Banque Centrale du Congo 2003-2004 Par ailleurs, la profession bancaire connaît ces dernières années des profondes mutations dues notamment à la mondialisation des activités financières, à l'interconnexion des marchés et à l'informatisation de plus en plus poussée de la gestion. Ces mutations amplifient les risques traditionnels de la profession autant qu'elles en font naître des nouveaux, rendant nécessaire la mise en place des dispositifs adéquats d'encadrement axés sur le contrôle prudentiel que sur les vérifications sectorielles à posteriori. Dans la mesure où la République Démocratique du Congo se lance dans de profondes reformes de sa gestion monétaire, cette nécessité se ressent avec autant d'acuité que le succès de celle-ci repose dans une large mesure sur la bonne santé du secteur financier en général et du système bancaire en particulier en tant que principal vecteur de la politique monétaire. La mise en place de ces dispositions passe par l'institution d'un cadre juridique adapté, appelé à remplacer l'Ordonnance-loi n° 072-004 du 14 Janvier 1972 relative à la protection de l'épargne et au contrôle des intermédiaires financiers, dite la « loi bancaire ». La nouvelle loi bancaire22 se propose de définir un cadre unique couvrant l'ensemble des activités du secteur financier dont certaines échappent aux dispositions de l'Ordonnance-loi n° 072-004 du 14 Janvier 1972 précitée. En effet, le champ d'application de cette Ordonnance-loi ne couvre que partiellement les activités du secteur financier, de sorte qu'une partie importante de celle-ci échappe à la réglementation et au contrôle de l'autorité monétaire. La nouvelle loi offre l'avantage de couvrir les entreprises du secteur financier et les définit à partir de leur fonction économique qui la réalisation des opérations de banque. Les opérations des banques sont subdivisées en trois catégories distinctes à savoir : - la réception des fonds du public ; - les opérations de crédits ; - les opérations de paiement et la gestion des moyens de paiement .les opérations connexes sont énumérées de façon non exhaustive à l'article 9. La nouvelle loi bancaire regroupe, sous le vocable nouveau d'Etablissement de crédit, les entreprises limitativement identifiées ci-après :

L'élargissement du champ d'application de la nouvelle loi est inspirée par le souci d'universalité et n'affecte ni la diversité du système financier national, ni la particularité de chaque catégorie d'Etablissements de crédit, qui sont régis par des dispositions spécifiques. Ce souci transparaît à travers les articles 2 et 3.

CHAP.II. LE CONTEXTE MACROECONOMIQUE ET LE VISAGE

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

||||

|

Réalisé |

Réalisé |

Program. Réalisé |

Program. Réalisé |

Program. Réalisé |

Réalisé |

||||

|

Production & Prix |

|||||||||

|

Taux de croissance -7 ,0 |

-2,0 |

3,0 |

3,5 |

5,0 |

5,7 |

6,3 |

6,8 |

6,6 |

|

|

Taux d'inflation Moyen 550,0 |

25,3 |

25,3 |

25,3 |

12,8 |

5,0 |

6,0 |

6,0 |

---- |

|

|

Fin de période 511,0 |

15,0 |

15,0 |

15,8 |

---- |

4,4 |

9,2 |

6,0 |

22,0 |

|

|

Taux de change Moyen ---- |

347,9 |

--- |

--- |

---- |

404,7 |

418,0 |

398,3 |

--- |

|

|

Fin de période 50,0 |

312,0 |

382,0 |

382,0 |

382,0 |

397,8 |

372,5 |

444,1 |

444,1 |

|

|

FINANCES PUB (en % du Pib) |

|||||||||

|

Recettes totales |

5,1 |

6,2 |

8,5 |

8,3 |

10,1 |

9,2 |

15,1 |

11,6 |

19,0 |

|

RT hors Dons 5,1 |

6,2 |

8,2 |

7,9 |

8,2 |

7,7 |

9,2 |

9,6 |

10,5 |

|

|

Dons 0,0 |

0,0 |

0,3 |

0,4 |

1,9 |

1,5 |

5,9 |

2,0 |

8,5 |

|

|

Dépenses totales 11,1 |

7,9 |

6,8 |

10,3 |

13,2 |

13,6 |

15,3 |

13,1 |

22,4 |

|

|

Solde primaire (base caisse) - 3,9 |

0,6 |

1,2 |

1,4 |

0,5 |

-1,0 |

-0,9 |

-2,4 |

1,1 |

|

|

Solde général consolidé (base caisse) |

- 6,0 |

-1,7 |

1,7 |

-2,0 |

-3 ,1 |

-4,4 |

-3,8 |

-1,6 |

-3,4 |

Source : Revue du ministère du Budget

Le taux d'inflation s'est inscrit en hausse de 9,2% contre un objectif initial de 6% revu à 8% en novembre 2004 et 4,4% réalisé en 2003 comme nous l'avons présenté dans le tableau ci-haut. Grâce à une gestion rigoureuse de finances publiques et une politique monétaire prudente depuis le PIR, l'inflation a été contenue à des niveaux favorables à la croissance économique comme l'atteste le graphique ci-après :

Graphique 2.2. Taux d'inflation et Taux de croissance en R.D.C.

|

8 |

600 |

||||||||||

|

6 |

2004 |

||||||||||

|

2003 |

500 |

||||||||||

|

4 |

2002 |

||||||||||

|

2 0 |

400 300 200 |

||||||||||

|

-4 |

2001 |

||||||||||

|

-6 |

100 0 |

||||||||||

|

2000 |

: Taux de croissance : Taux d'inflation

Source : Revue du Ministère du Budget.

Les difficultés d'ordres sécuritaires nées des événements de l'est du pays ont induit une expansion des dépenses publiques avec pour effets un accroissement de l'offre de monnaie supérieure à la demande. Il en est résulté une montée de l'inflation à partir du dernier trimestre 2004 qui s'est estompée dès 2005 grâce aux mesures correctrices prises par le gouvernement.

Le taux de change est demeuré stable depuis 2001, il s'est même apprécié en 2003 et au début 2004. Les perturbations monétaires au dernier trimestre 2004 ont provoqué un dérapage du taux qui passé de 375.5CDF/USD à

513CDF/USD à fin Avril 2005. A ces jours on observe une tendance baissière qui situe le de change à 440CDF/USD suite aux mesures correctrices rappelées ci-dessus.

Résultats au niveau de la gestion de finances publiques

Comme indiqué ci-dessus, la politique budgétaire a été caractérisée par des actions de maximisation de recettes et la maîtrise des dépenses en vue d'améliorer la qualité de la gestion interne des finances publiques comme l'attestent le tableau n° 5.

Les recettes hors Dons exprimées en % du PIB ont maintenu une tendance croissante depuis 2001. Les dépenses en % du PIB se seraient accrues, mais à un rythme inférieur à la progression des recettes jusqu'en 2003. La tendance en 2004 reflète les conséquences négatives des facteurs sécuritaires mentionnés ci-haut sur l'allure de solde primaire intérieur (opération sur les ressources extérieures exclues).

Cependant, par rapport au résultat enregistré au premier trimestre 2005 (mobilisation plus accrue de recettes et la maîtrise des dépenses), il a été constaté une amélioration de la tendance du solde primaire 2005.

Enfin, la transition politique issue de la négociation de Sun City touchant à son terme ; les enjeux électoraux et autres ont eu des effets puissants sur le cadre macro-économique en général et sur le programme économique du gouvernement en particulier, entraînant par là, la suspension du PEG et son remplacement par le Programme Relais de Consolidation (PRC) ; jusqu'à l'installation des nouvelles institutions issues des élections en 2007.

ENSEIGNEMENT ET INTERROGATIONS

S'il n'existe pas de consensus sur la manière dont la croissance recherchée par le PEG et la distribution des revenus interagissent et si les conclusions des études empiriques ne se rejoignent pas toujours, il est en revanche possible d'affirmer aujourd'hui :

Que la croissance seule ne suffit pas à réduire la pauvreté ;

Que redistribuer les revenus et les actifs pour augmenter le bien être social en République Démocratique du Congo n'est pas forcement nuisible à la croissance.

Cela étant, nous soulignons que si, sur le plan théorique le dilemme équité-efficacité ne se pose pas systématiquement ( puisqu'il existe des politiques de réduction de la pauvreté et/ou des inégalités qui accélèrent aussi la croissance), en

revanche, le dilemme existe presque toujours en pratique « ne serait-ce que par ce qu'on ne sait pas faire les redistributions des `capacités' requises sans donner la forme pratique des transferts des revenus, et que ces derniers peuvent réduire les incitations à accumuler des riches, donc de la croissance ; ou encore parce que les politiques de réduction des imperfections de marché sont elles soumises aux imperfections des institutions ».

Il y a complémentarité entre la lutte contre la pauvreté et la croissance économique au delà des difficultés « pratiques », dans la mesure où la pauvreté a beaucoup à avoir avec les imperfections de marché, celles-ci associées à une répartition inégale des actifs peuvent renfermer les populations dans des trappes à pauvreté.

L'impact de la microfinance sur la réduction de la pauvreté est indiscutable mais très spécifique à chaque pays ou chaque situation locale rendant vaine toute tentative de généralisation. En effet, les conditions économiques de la République Démocratique du Congo déterminent donc les canaux de transmission les plus pertinents.

Cette spécificité invite donc à adapter les politiques économiques sur la réduction de la pauvreté par les différents canaux identifiés. L'importance de ces canaux peut être modifiée par le choix d'autres politiques que le PEG seul ; de manière à faire évoluer la réduction de la pauvreté dans le sens souhaité.

La microfinance est née dans les années 80, en réponse aux interrogations et aux conclusions d'études concernant l'offre publique de crédit subventionné destiné aux pauvres paysans. Dans les années 70, les organismes gouvernementaux se trouvaient à l'origine des principaux crédits à la production octroyés aux personnes qui n'avaient au par avant aucun accès aux institutions de crédits - et étaient obligées de recourir à des usuriers ou de louer leur force du travail.

Gouvernement et bailleurs des fonds internationaux ont reconnu le besoin des pauvres à accéder à un crédit peu coûteux et y ont perçu un moyen de promouvoir la production agricole par les petits propriétaires terriens.

Les bailleurs des fonds ont proposé du crédit agricole subventionné et crée en outre, des coopératives d'épargne et de crédit inspirées par le modèle RAIFFEISEN développé en Allemagne en 1864 ;ces coopératives financières se sont

concentrées essentiellement sur la mobilisation de l'épargne dans les zones rurales afin « d'apprendre aux paysans pauvres à épargner ».

A partir du milieu des années 80, le modèle de crédit ciblé subventionné préconisé par des nombreux bailleurs des fonds a fait l'objet des critiques sérieuses. En effet, la plupart de programmes accumulaient des pertes importantes et avaient recours à la capitalisation pour continuer de fonctionner.

Il devenait de plus en plus évident que les solutions fondées sur la loi du marché devraient être envisagées, ce qui a conduit à une approche de microfinance considérée dès lors comme partie intégrante du système financier global. L'accent ne fut plus mis sur l'octroi rapide des crédits subventionnés aux populations cibles, mais sur la création d'institutions locales pérennes au service des pauvres.

Parallèlement, des ONG locales ont commencé à rechercher une approche du développement à plus long terme que celle préconisant la généralisation de revenu sans perspective de viabilité. En Asie, le docteur MOHAMMED YUNUS aujourd'hui « Prix Nobel de la paix 2006 », au Bangladesh a montré la voie au projet-pilote des crédits de groupe destinés aux paysans non propriétaires. Cette institution devenue par la suite la Gramen bank, compte aujourd'hui plus de 2,4 millions des clients, dont 94% de femmes et, tient lieu de modèle dans des nombreux pays.

En Amérique latine23, ACCION international a soutenu le développement du crédit solidaire destiné aux petits commerçants en zones urbaines tandis que FUNDACION CARVAJAL a développé avec succès un système de crédit et de la formation pour les entrepreneurs individuels.

Le secteur financier formel a également connu des changements. La Bank Ra kyat Indonesia, une banque agricole détenue par l'Etat, est passée d'une politique du crédit subventionné à une approche institutionnelle se fondant sur les principes du marché. Elle a également mis en place un système transparent de mesures incitatives qui récompense ses emprunteurs (des petits paysans) et son personnel lorsque les délais de remboursement sont respectés. Ses ressources provenaient essentiellement de l'épargne volontaire.

Depuis les années 1980, la microfinance connaît un essor considérable. Les activités de microfinance sont activement soutenues et encouragées par les bailleurs des fonds, ces derniers ciblent particulièrement les IMF qui ont pour objectifs de toucher le plus grand nombre et d'atteindre la pérennité financière. Dans les années 70 et largement encore les années 80, les IMF proposaient des services

23 JOANNA LEDGERWOOD ,Manuel de microfinance, Perspective institutionnelle et financière, BM,Washington DC 1999,p.33

comprenant à la fois du crédit et de la formation, pour lesquels elles avaient des subventions. Aujourd'hui l'accent est mis avant tout sur les services financiers.

Récemment, des ONG de microfinance (notamment PRO DEM/Banco sol en Bolivie ; K-REP au Kenya et ADEMI/Banco-ademi en République Dominicaine), ont entamé leur conversion pour devenir financières formelles, reconnaissant la nécessité de proposer des services d'épargne à leurs clients et de recourir aux sources des financement commerciales plutôt que de dépendre des fonds octroyés par les bailleurs des fonds.

Cette reconnaissance de la nécessité d'atteindre la pérennité financière a conduit à l'approche qui prévaut actuellement en microfinance, celle des « système financiers », elle se fonde sur les principes suivants :

Le crédit subventionné nuit au développement ;

Les pauvres sont en mesure de payer des taux d'intérêts suffisamment élevés pour couvrir les coûts des transactions et les coûts induits par le fait que les prêteurs se trouvent dans un environnement de marché où l'information est imparfaite ;

L'objectif de pérennité (qui consiste à couvrir les coûts et à dégager enfin de compte un bénéfice) est fondamental, non seulement pour la continuité de l'activité de crédit, mais également pour améliorer l'efficacité des IMF.

Les sommes accordées aux pauvres sont modestes ,aussi ; pour devenir pérenne les IMF doivent opérer une échelle suffisamment large ;

La croissance de l'activité du client ou l'impact du crédit sur la pauvreté étant difficile à évaluer, la portée et le taux de remboursement tiennent lieu d'impact

Cette approche repose sur l'hypothèse essentielle que des nombreux pauvres sont des demandeurs des crédits productifs et sont en mesure de les absorber et les utiliser. Or, le développement de la microfinance s'est accompagné de la découverte dans biens des cas que les pauvres ont besoin d'actifs sûrs et des crédits à la consommation au moins autant, voir davantage parfois, que les crédits productifs. Les IMF ont commencé à répondre à ces besoins en proposant de service d'épargne volontaire et d'autres types des crédits.

Les circuits financiers informels couvrent les opérations de toutes les entités licites mais non réglementées telles que les associations d'épargne et de crédit (à fond tournant ou non), comme les tontines ; ainsi que les prêteurs sur gages, les encaisseurs de fonds ( buakisa carte) et autres prestataires des services financiers. Leur caractéristique principale est d'être en dehors d'action juridique, fiscale, réglementaire et prudentielle des autorités monétaires et financières.

Une classification élémentaire utile consiste à distinguer d'un coté un système informel spontané (autonome) qui comprend les associations de type tontines, prêteurs sur gage et autres mécanismes similaires qui existent indécemment de tout contrôle public du secteur formel et de l'autre coté les mécanismes informels qui se créent pour combler des vides du système financier formel ou contourner les répressions financières auxquelles est soumis le secteur formel.

On ne dispose pas des statistiques globales sur le champ d'action et l'importance relative des circuits financiers informels et semi-formels dans la province-ville de Kinshasa, mais l'enquête par sondage a été effectuée et quelques données anecdotiques dont on dispose donnent à croire qu'ils occupent une place importante dans le secteur financier congolais.

Certes, les circuits financiers informels et semi-formels comportent des inconvénients intrinsèques à divers égards : économies d'échelles transformations des échéances ; transferts spatial de l'épargne ; prédominance des transactions en espèces, gamme des échéances des instruments et des opérations et enfin très faible rôle d'intermédiation. En fait, on ne peut remédier à ces problèmes qu'avec un système formel adéquat et efficace ce qui suppose en premier lieu des mécanismes également efficaces pour intégrer ces activités au secteur formel.

Les possibilités du système au plan de la collecte de l'épargne des particuliers et au plan de la décentralisation du crédit sont déterminées par son rôle et la façon même dont il fonctionne, le fait qu'il traite l'épargne des particuliers est manifeste, en ce sens que, d'une manière générale les sommes moyennes épargnées sont très modestes et les soldes moyens des comptes sont généralement inférieurs au minimum exigé par les banques commerciales. Les renseignements dont dispose confirment les aspects généraux suivant du système financier informel et sémi-formel en République Démocratique du Congo :

Le secteur informel est beaucoup plus étendu et varié que le secteur formel et exception faite du financement à long terme, il assure la plupart des services financiers fournis au secteur rural ;

Il existe des systèmes collectifs d'épargne et de crédit informels spontanés, bien établis et efficaces dans pratiquement toutes les villes de la RDC Ils sont fondés sur le volontarisme, l'autonomie, les faibles coûts des transactions et d'information, la commodité, la souplesse, la confiance et les garanties intangibles (souvent une promesse orale) ;

Le secteur informel assure essentiellement la mobilisation des dépôts et la garde des fonds, mais pour la distribution de crédit, il est basé sur les avantages que constituent l'information et les faibles coûts des transactions qui constituent aussi une forte incitation pour les petits épargnants malgré les taux d'intérêts élevés

prélevés sur les sommes empruntées. En fait les institutions qui offrent à la fois des services de crédit et de dépôt ont une performance qui sensiblement meilleurs que seules qui acceptent que les dépôts.

L'épargne mobilisée par les tontines, les associations d'épargne et de crédit, et le système de carte est préemptée généralement par l'Etat.

Le secteur financier sémi-formel reproduit le biais du système du système formel en faveur de ville, en ce qu'il draine l'épargne rurale pour alimenter la distribution de crédit en milieu urbain,

Paradoxalement, malgré les avantages évidents des circuits financiers informels et semi-formels à Kinshasa tout le monde les condamne, sauf pour ce qui est des « coopératives d'épargne et de crédit agréées ». Ce qui montre bien les difficultés de l'activités financière informelle en République Démocratique du Congo . L'attitude de pouvoir public devra changer radicalement avant que les politiques adéquates puissent être mises en place.

3.3 Les coûts et avantages du dualisme financier au Congo.

Avant tout, comprenons d'abord la catégorisation, les opérations et les services de microfinance tels que pratiqués en R.D.C. dans le tableau ci-après :

Tableau n°6 : comparaison des institutions de microfinance en R.D.C. et mobilisateurs informels.

|

Crédit |

Epargne |

Crédit-bail |

Location coffre |

Formation |

||||

|

Institution |

Profession |

Autres |

Clients |

Objectifs |

Agrément |

|||

|

Caisse IMF |

Oui |

Oui |

Oui |

Oui |

Oui |

Membres |

Lutte contre la pauvreté |

BCC |

|

Société MF |

Oui |

Oui |

Oui |

Oui |

Oui |

Public |

Lutte contre la pauvreté |

BCC |

|

Entreprise MF |

Oui |

Non |

Oui |

Oui |

Oui |

Public |

Lutte contre la pauvreté |

BCC |

|

Carte Non Oui/NH Commerce Pharmacie Change... Public Imprécis Non |

||||||||

|

Tontine mut.(L) Non Oui/NH Commerce Culturelle Sociale... Membres Entraide Non |

||||||||

|

Tontine co.(M) Oui/NH Oui/NH Commerce Culturelle Sociale... Membres Entraide Non |

||||||||

|

Caisse mutuelle Oui/NH OUI/NH Sociale Culturelle Sociale.... Membres Entraide Non |

||||||||

|

Banque Lambert |

Oui |

Non |

Public |

Gain monétaire |

Non |

|||

Source : C.MUYA et E. MUKUNDI, in mobilisation informelle de l'épargne dans la ville de Kinshasa, Séminaire IRES Avril 2006 Légende : L= likelemba ; M= muziki ; NH= profession non habituelle.

Selon l'article 4-9 de l'instruction n°01 de la BCC et de l'instruction n° 02 relative à la microfinance ; les IMF sont reparties en trois premières catégories du tableau ci-haut et expliquées dans la page qui suit :

1° Caisses de microfinance : (Capital initial : 15.000 USD), elle collectent l'épargne de leurs membres pour l'affecter à des opérations de microcrédit à leur profit.

2° Sociétés de microfinance : (Capital initial : 50.000 USD),elle collecte l'épargne du public et lui octroie du microcrédit.

3° Entreprises de microfinance : (Capital initial : 100.000 USD),

Elles accordent de microcrédit au tiers. Elles ne peuvent collecter l'épargne que si elles y sont autorisées, à titres accessoires par la BCC.

De cette comparaison du tableau n°6, deux thèses s'opposent sur la question de savoir s'il faut mettre en oeuvre une stratégie de réduction du dualisme financier au Congo au bénéfice du circuit moderne :

Celle qui considère que le secteur informel rend des services appropriés dans les zones éloignées et à des segments de la population ou à des activités économiques qui ne peuvent pas avoir accès aux circuits bancaires ;

Celle qui soutient- que le dualisme financier comporte des surcoûts considérables et des pertes en terme d'efficacité et d'organisation qui sont supportés par une partie de la population.

Les arguments de part et d'autres peuvent être repris autour de quatre préoccupations suivantes :

Sur la mobilisation de l'épargne : les coûts de gestion et de l'intermédiation dans le secteur informel sont faibles, il offre en outre des facilités qui incitent les épargnent à accumuler des petites sommes qui autrement auraient été dépensées à des fins de consommation ou thésaurisées. En fin, les systèmes informels échappent au problème de crédit non remboursés qui mine le secteur officiel, en raisons des liens essentiellement sociaux et personnels qui caractérisent les transactions financières dans ce secteur.

Sur l'affectation des ressources : Il y a souvent un lien direct et visible entre l'acte d'épargne et d'investissement dans le secteur informel. Cette proximité garantit la sécurité et la confiance dans les allocations des ressources. Mais la réduction du dualisme entraînerait une diffusion sectorielle et géographique de l'épargne en direction des secteur, les plus moteurs, et donc elle serait favorable à toute l'économie.

d'un groupe cible ou d'un secteur donné notamment dans le monde rural sont inexistants.

Mais, lorsqu'un niveau considérable des liquidités mobilisables échappe au secteur bancaire comme c'est le cas en R.D.C où 86% de la masse monétaire circule hors le circuit bancaire, les ressources potentielles du secteur formel se trouvent réduites, les agrégats sont mal connus et la définition de la politique monétaire et financière se révèle difficile.

Sur l'équité sociale : la segmentation des marchés introduit une sorte de spécialisation de fait en vertu de laquelle chaque secteur répond le mieux aux besoins de son segment selon ses avantages comparatifs propres.

Mais le secteur informel pratique des taux usuraires du fait d'inégalités d'accès aux ressources et de « l'effet d'influence » (lié en pratique aux pressions sociales traditionnelles), qui met les prêteurs dans une position privilégiée pour profiter d'une demande fortement inélastique entraînant les emprunteurs dans un cycle infernal de désépargne et de l'endettement perpétuels.

Nous ouvrons dans cette étude le débat. Si l'on considère que les coûts impliqués par la persistance du dualisme financier en R.D.C. l'emporte sur les avantages qui peuvent en être tirés, il faut mener une stratégie de la réduction du dualisme. Mais une telle évaluation est inévitablement difficile. Des formules d'articulation sont néanmoins ouvertes quand par exemple comme nous le verrons, le crédit aux microentrepreneurs joue un rôle des « grossistes » dans le financement des opérateurs des microcrédits.

L'intégration de deux secteurs24 ne peut toutefois être que progressive, « par un processus de croisement de deux secteurs, plutôt que par la pure substitution de l'un à l'autre, du moins dans les premiers stades (CT et MT). Il faut agir dans deux directions :

Institutionnaliser le secteur informel ;

Déformaliser en partie le système bancaire congolais.

Il faut admettre la coexistence pendant toute la période de transition de deux systèmes avec des normes différentes et chercher à organiser leur complémentarité.

24 GERMIDIS D. et MEGHIR E.. ,Système financier et développement :quels rôles pour les secteurs financiers formels et informels ? étude du Centre de développement de l'OCDE, Mars 1991, cité par PIERRE JAC. Et MARC RAFFINOT in la nouvelle politique économique pour l'Afrique, Ed. EDICEF/AUPELF, P.201-02

A travers cette section, nous voulons éveiller la curiosité des chercheurs et des décideurs sur l'importance grandiose du secteur de la microfinance ainsi que les pistes susceptibles d'aider les institutions de microfinance (pour la plupart émergente) à financer les microentreprises afin que soit réduit le chômage, la misère et la pauvreté.

L'avant 1960 ou la période coloniale : la colonisation n'a pas laissée les IMF se développer de manière autonome. En retour elle a pensée à la création de la Caisse d'Epargne du Congo (CADECO) en 1951, afin de promouvoir l'épargne, éduquer la masse, collecter et placer l'épargne à la disposition de l'économie nationale.25

La deuxième période est celle de 1960-70 : elle est marquée par la promotion monopolistique de la CADECO, mais dommage qu'elle ne prête pas aux petits épargnants ; les tentatives de la création de Caisse de l'immobilier, cas d'office national de logement (ONL), de la Caisse pour le crédit et l'épargne immobiliers (CNCE) ; et la promulgation en 1962 de la loi organisant les mutuelles mais elle ne permit pas à ces mutuelles de faire de l'épargne ni d'octroyer du crédit.26

La troisième période va de 1970 à 1990 : elle est caractérisée par l'émergence des coopératives d'épargne et de crédit, si bien que certains ont crû à une solution pour le développement de la République Démocratique du Congo. Les COOPEC qui se fondent sur les principes d'entraide, de solidarité et d'identité du bien puisent leur essence dans les principes de coopération.

La quatrième période va de 1990 à nos jours : elle est caractérisée par les activités multisectorielles, dans lesquelles la République Démocratique du Congo s'enlise, elle a eu entre autre la réduction des activités banques traditionnelles en faveur du secteur informel ; cette période est aussi caractérisée par culture de la pauvreté. Cette culture de la pauvreté peut s'interpréter comme une dérivée de la pauvreté généralisée qui frappe les PED.

En se référant à un contexte donné, celui de la République Démocratique du Congo, cette notion prend une connotation et un contour précis. En effet, face aux insuffisances du cadre formel des réponses aux attentes sociales, la culture de la pauvreté se révèle l'expression d'un type de comportement

25 IICE , Manuel international des caisses d'épargne, Genève 1975,P.69 .

26 RAMAZANI DIHUMBA, Discours-allocution de la restitution des conclusions de l'évaluation du RIFIDEC, 2002.

normalement répréhensibles, mais qui, toléré par les instances dirigeantes, imprime certaines conduites sociales observables dans toutes les couches de la population.

Cette période dite de la deuxième République, caractérisée notamment par une impunité généralisée, a largement contribué à donner corps à cette culture, avec une exacerbation au cours de la période de transition démocratique, allant de 1990 à 1997.

Le vide juridique occasionné par un cadre institutionnel en déliquescence de même que le laisser-faire encouragé par la classe politique plus préoccupée à contrôler le pouvoir qu'à gérer l'Etat, ont conduit la population à reconquérir ses droits perdus, en se dotant de ses propres normes de sécurité - sécurité financière, économique, sociale,...-par des moyens licites ou illicites. Citons quelques exemples :

Au plan politique : la création de plus de 400 partis politiques sans idéologie définie et sans un projet de société à proposer, relève de cette culture. Le plus important dans ce cas, consistait à rassembler quelques membres de l'ethnie ou du clan, élaborer des statuts et se faire enregistrer comme parti politique, essentiel étant de marquer sa présence pour un partage équitable et équilibré du pouvoir.

Le pouvoir est dans ce cas rechercher en ce qu'il constitue un raccourci pour un enrichissement rapide. La conséquence qui en a découlé est celle de bloquer le bon fonctionnement des institutions du pays.

Au plan économique, on peut noter la prolifération des petites unités informelles de production et de commercialisation, non prises en compte dans le calcul du produit intérieur brut.

Selon plusieurs analyses de cette question, l'économie informelle a acquis en 1990 un poids équivalent à celui du secteur formel27pour le dépasser ensuite, en particulier dans le secteur de la production minière artisanale des matières précieuses. La précarité d'une telle organisation de l'économie se remarque dans le niveau de vie offert à la population.

Une étude récent menée dans une commune de Kinshasa montrait que si les familles à bas revenus parviennent à se restructurer et à s'adapter aux conditions difficiles de la vie grâce aux recettes générées par les activités parallèles dans l'informel, les petites unités de production individuelles souffrent souvent de toutes les sortes d'entraves, telles que les ruptures prolongées du courant

électriques, les tracasseries administratives, l'insalubrité de l'environnement, l'impraticabilité des routes,....

L'économique informelle reste donc une économie marginalisée, quoique socialement utile elle masque la réalité d'une pauvre toujours accrue et compromet les chances pour la population de reconquérir ses droits à la prospérité.

Au plan social : on notera la constitution des réseaux informels de solidarité structurés autour des quartiers, de l'ethnie, du clan ou simplement de l'amitié.

Contrairement aux objectifs poursuivis comme amortir le choc financier en cas de maladie ou de deuil, ces réseaux aident plutôt les individus à s'adapter au déclin, sans que la consolation, que ces réseaux apportent contribue à garantir un progrès social, économique, financier et moral durable des membres de même qu'une amélioration de la qualité de leur vie.

Au contraire, parallèlement aux réseaux de solidarité, se développement des stratégies de survie consistant en des mécanismes illicites d'accès aux ressources, tels que le détournements des deniers publics, corruption, des formes larvées de pillages, ce qu'on appelle de « coop. » ou « kobeta libanga », expression désignant une manière de se débrouiller en vue de résoudre un problème de survie.

Dans la pratique, ces solutions obtenues individuellement ou en en groupe se réalisent le plus souvent au détriment de l'Etat, de l'entreprise, de la société ou de toute autre institution.

La stratégie va changer, après un constat selon lequel, seul le microcrédit peut aider les pauvres à sortir de leur état, par le financement sur base pérenne des activités en se basant sur l'auto-responsabilité du bénéficiaire et le financement direct de l'activité productive génératrice.

Le sommet mondial de la microfinance tenu en Février 1997 à Washington a confirmé cette thèse et depuis, une campagne mondiale sur le sujet s'organise à travers le monde. La République Démocratique du Congo y a pris part en Novembre 2002 au sommet de New York à travers les délégués du Gouvernement, de la BCC, RIFIDEC et d'autres institutions s'intéressant à la microfinance

Un autre chargement important ces derniers temps est la régulation du secteur de la microfinance. Les lois sur le rôle de la BCC ( n°005/2001), sur les coopératives d'épargne et de crédit (002/2002) et en générale sur les établissement

de crédit (003/2002), ainsi que l'instruction n°01 et n° 02 relative à la microfinance ont été promulguées. La loi sur les IMF non coopératives étant en préparation. Ce qui est visiblement positif à ce niveau pour le RIFIDEC est que tout agrément d'une IMF par la BCC est subordonné à l'adhésion ou à l'affiliation préalable au syndicat professionnel le RIFIDEC.

L'impérieuse nécessité de mise en commun des efforts des IMF, a aboutit à la création en Novembre 2000 avec appui de « GTZ », du RIFIDEC. Celui-ci est une émanation de la volonté des COOPEC, des IMF et des structures d'encadrement avec volet microfinance, regroupés pour mener une action commune en vue d'améliorer la qualité de leurs micro-services financiers et faciliter l'accès au financement des microentreprises. Dans ces objectifs globaux le RIFIDEC s'est donné pour mission :

- Assainir et promouvoir le secteur de la microfinance en République Démocratique du Congo ;

- Assurer la défense des intérêts des IMF ;

- Renforcer les activités institutionnelles de ses membres notamment par des appuis financiers (du moins jusqu'en 2002), par des appuis techniques (formation, suivi et encadrement) ;

- Mettre en place une banque des données du secteur (celle-ci fait du RIFIDEC, le seul centre d'information, même pour la BCC).

- De manière spécifique les objectifs du RIFIDEC sont les suivants : - Représenter la profession et défendre ses intérêts ;

- Assurer la cohérence, la concertation des intervenants en microfinance ; - S'assurer de l'utilisation d'outils et de méthodes de gestion fiables ;

- Organiser la communication et l'information ;

- Amélioration de l'accès des microentrepreneurs aux services de microfinance.

Dans ce sens, le RIFIDEC est accepté comme une plate forme et une association de microfinance en République Démocratique du Congo. La législation oblige les ONG de séparer leurs micro activités des activités à caractères sociaux aussi dans l'organisation que spécifiquement et de les déclarer comme IMF.

L'existence du RIFIDEC et particulièrement du fond d'appui expérimental a contribué à stimuler la naissance des certaines microentreprises. Leurs groupes cibles sont pour la plupart des couches de population très pauvres et marginales

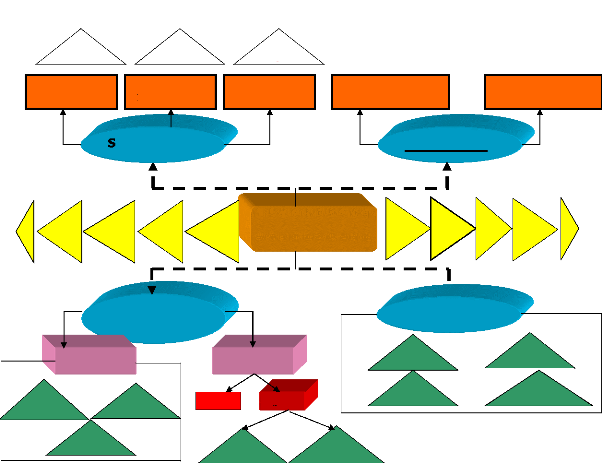

Les acteurs du secteur de la micro finance en RDC ont été regroupés en cinq catégories (Figure 2) : les clients (la demande), les prestataires de services de microfinance (l'offre), les partenaires au développement, les structures d'appui et les autorités. Les traits caractéristiques de chaque type d'intervenant seront présentés ci-dessous ainsi que leurs rôles dans le secteur.

Bien que la demande en service de microfinance soit difficile à chiffrer, cette dernière est extrêmement importante en RDC. Cette demande potentielle est virtuellement inépuisable, 80% de la population Congolaise vivant dans la pauvreté. Parmi les clients de la micro finance au Congo se retrouvent les pauvres et les très pauvres, les vulnérables qui portent en eux les séquelles de la guerre, les

Microentreprises, mais également les petites et moyennes entreprises, délaissées par le secteur bancaire classique.

Une typologie des différents prestataires de service de microfinance a été présentée ci-dessus. Il est cependant difficile d'évaluer de façon quantitative l'étendue de l'offre de services de microfinance. En effet, bien que la Banque Centrale du Congo ait agréé à l'heure actuelle 8 institutions de microfinance, 32 coopératives d'épargne et de crédit et 2 banques de microfinance, plus d'une cinquantaine d'institutions ont actuellement démarré un processus d'agrément.

A ces opérateurs agréés ou en cours d'agrément, il faut également ajouter (i) les systèmes financiers décentralisés qui n'ont pas encore entamé le processus d'obtention de l'agrément, (ii) les organisations non gouvernementales qui proposent encore des services de microfinance et (iii) les nombreuses organisations informelles (tontines, groupes d'entraide, etc.) qui se sont développées à travers tout le pays.

Trois types de structures d'appui au secteur de la microfinance sont généralement identifiés (bien que le développement de certaines de ces structures soit embryonnaire ou inexistant) :

- Les Structures de formation : Les structures de formation visent à contribuer au renforcement des capacités des différents acteurs de la microfinance par l'organisation de formations dans des domaines aussi variés que la comptabilité, l'analyse financière, la gestion des risques, etc.

Le CEFORMAD (Centre de Formation en Management et Développement organisationnel) a été créé en 1996 avec cet objectif. Ce dernier propose, en exclusivité pour la République Démocratique du Congo, les cours de microfinance conçus par le CGAP( consultative group to assist the poor ).

- Les Structures de services : Aucune structure de services (tels que des services de comptabilité ou d'audit par exemple), adaptée aux besoins des systèmes financiers décentralisés n'a actuellement été identifiée.

- Les Associations professionnelles : Le rôle des associations professionnelles est d'assurer la défense des intérêts de leurs membres, de favoriser leur collaboration et d'assurer la gestion de services d'intérêts communs (tels que formations, information ou encadrement).

Le RIFIDEC (Regroupement des Institutions de Financement Décentralisé du Congo) est souvent présenté comme une association professionnelle regroupant les institutions de microfinance du Congo. Cependant, à l'heure actuelle, cette organisation, bien qu'appuyée depuis 2000 par la Coopération Technique Allemande (GTZ) n'a pas d'existence légale au même titre que Union de Banques Congolaises ; et est encore en voie de professionnalisation. Le secteur de la microfinance en République Démocratique du Congo ne dispose donc pas encore d'association professionnelle.

La Banque Centrale du Congo est responsable de la mise en place du cadre juridique relatif à la microfinance et de l'implémentation de la supervision du secteur. En raison de l'émergence du secteur de la microfinance au Congo, une sous direction chargée de la microfinance a été créée en septembre 2000 au sein de la Banque Centrale. Celle-ci assure, à titre provisoire, un rôle d'encadrement des systèmes financiers décentralisés.

Le ministère de l'IPME (Industrie, petites et moyennes entreprises) compte parmi ses prérogatives la mise en place de stratégies efficaces de promotion du secteur de la microfinance en RDC. Il est également en charge de la mise en place d'une stratégie nationale de la microfinance.

Les bailleurs de fonds apportent un soutien à la fois technique, logistique et financier aux intervenants du secteur. Ils soutiennent généralement le secteur de la microfinance dans le cadre de programmes multisectoriels. Leur rôle consiste à assurer un

Renforcement des capacités du secteur tant au niveau technique qu'au niveau financier.

En conclusion, la présentation sommaire du secteur financier congolais mettant en évidence l'insuffisance de la couverture bancaire du Congo nous a permis de comprendre l'origine du développement extrêmement important des systèmes financiers décentralisés dans ce pays. L'essor des services financiers de proximité a été tel qu'il semblerait qu'il puisse représenter une alternative au problème de sous bancarisation auquel est confronté le pays.

Nous avons débuté l'étude du secteur de la microfinance au Congo par une présentation de ses différents acteurs. Les rôles que ces derniers exercent aujourd'hui dans le développement du secteur ainsi que les défis qu'ils devront relever, en particulier en ce qui concerne son institutionnalisation, sa professionnalisation, son encadrement et son assainissement ont été introduit et seront développés dans les chapitre suivants.

Figure n°2 les acteurs de microfinance en RDC

BCC

Reglement .& Supervision

IPMEA

Stratégies & Politiques

TRUCTURE S AUTORITES

AC

PN

T Trl

GTZ

PARTENAIRES AU

DEVELOPPEMENT

FL

TTT T

HCR

BM

USA ID

HO

DC

PRESTATAIRES DE SERVICES :offre

CLIENTS(demande)

Non conformes

Conformes

femmes pauvres

Très pau Vulnérabl

Tontines

SDF

ONG

Banqu

Cartes

Non agr

Agréés

Structures de

Formation

Associations

Professionnelles

Structures de

Services

~?

CEFOR RIFIDEC

53

Bailleurs de fonds

RIFIDEC

COOPEC I M F Caisse de Solidarité

Mutuelles

D'épargne et de ONG Associations

Crédit

Crédit

Épargne

Caisse communautaire

Crédit

Épargne

Membres

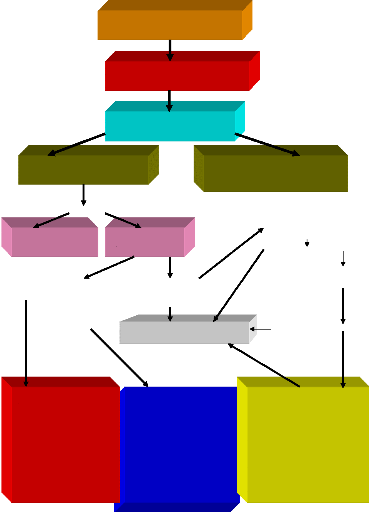

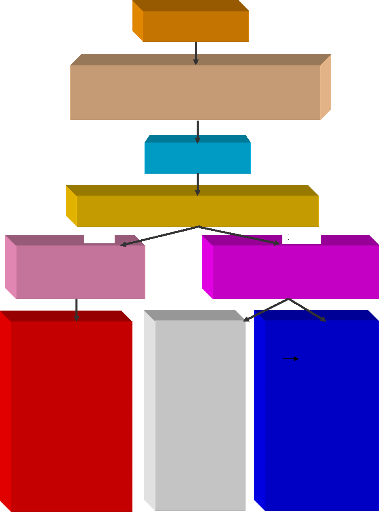

Schéma n°3 Le fonctionnement de la microfinance en R.D.C

Tableau n°7: Nombre des structures des

microfinance selon leur localisation dans 8 provinces en

R.D.C

|

PROVINCES KINSHASA |

Nombres d'IMF |

LOCALISATION |

|

64 |

Toutes les communes |

|

|

BANDUNDU |

24 |

Kikwit, Idiofa,Bandundu, Buungu,Dibaya |

|

BAS-CONGO |

26 |

Matadi, Inga, Kinza-vuete, Tshela, Luozi, Lukula, Inkisi, Sekebanza, Banza-Ngungu, Kimpese, Kwilu-Ngongo |

|

KASAÏ-OCC |

35 |

|

|

KASAÏ-OR |

12 |

|

|

KATANGA |

26 |

Musoshi, Lubumbashi, Poleni,Kipopo |

|

NORD-KIVU SUD-KIVU |

||

|

13 |

Goma, Kwanja, Beni, Butembo, Rutshuru, Tumani, Kanyabayonga, Nyamilina. |

|

|

16 |

Bukavu, Kaliba, Uvira, Ruhwindja. |

Source : Condensé statistique RIFIDEC.

Les raisons qui militent en faveur de la reconstruction du pays par le financement des activités génératrices de revenu, reposent notamment sur le fait que ces entités ont un impact positif en situation post-conflit, car elles nécessitent moins des capitaux au démarrage et moins d'infrastructures que les grandes entreprises, mais aussi par ce qu'elles contribuent à générer des nouveaux emplois et par là, réduire la pauvreté. En outre, les MPE ont un impact social évident au regard de leur contribution au processus de redistribution de revenu.

Les contraintes au développement des PME liées notamment à l'environnement socio-économique, à la faible capacité managériale des promoteurs et surtout aux problèmes liés à l'accès aux sources de financement constituent un frein à l' expansion des dites entités.

S'agissant de la contrainte lié »e au financement, les experts préconisent la promotion des organisations de microfinance qui fourniraient les ressources nécessaires au financement et au développement de PME. Ceci est justifié par la présence en République Démocratique du Congo du RIFIDEC pour le secteur privé et de la BCC pour le secteur public.

Par ailleurs, ayant compris l'importance de la microfinance et au regard de l'ampleur que prend ce secteur en République Démocratique du Congo , la BCC a créé au sein de la Direction de supervision des intermédiaires financiers une sous- direction des COOPEC et des IMF depuis le mois de Septembre 2000.

En instituant cette sous-Direction, la BCC s'est fixée comme objectifs notamment la promotion, la rationalisation et la rentabilisation du secteur de la microfinance d'une part et d'autre part la création d'un système financier de proximité capable de collecter la petite épargne afin de financer sur une base pérenne les microentreprises et le ménages à faible revenu. Pour atteindre ces objectifs et par là assainir le secteur, la BCC dispose d'un cadre légal spécifique dont nous avons fait allusion précédemment.

En vue de consolider le partenariat avec les professionnels du secteur de la microfinance, des rencontres périodiques sont organisées soit à l'initiative de la BCC soit du RIFIDEC , celui-ci compte en son sein 201 institutions membres repartis en deux catégories à savoir, les membres effectifs qui sont au nombre de 75 dont 15 COOPEC, 57 IMF, et 3 structures d'encadrement ; et les membres auxiliaires au nombre de 126 dont 13 COOPEC et 113 IMF28.

Pendant cette période post-conflit, tous les efforts des intervenants vont dans le sens de doter des véritables institutions capables de générer des richesses afin d'accroître les microcrédit qu'elles distribuent.

Les efforts déployés par la BCC et le RIFIDEC ont parmi d'obtenir les résultats qui sont au tableau n° montrant également l'ampleur des activités de microfinance en République Démocratique du Congo, à Kinshasa et d'autres provinces du pays.

Cette ampleur se manifeste clairement par le volume d'épargne accumulé qui s'élève à 4.273.440,8 USD appartenant à une clientèle large près de 89.867 clients. Cette épargne a permis l'octroi de microcrédit pour un volume de près de 2.351.194 USD touchant 26.700 bénéficiaires. L'épargne collectée et les microcrédits octroyés appartiennent à 142 institutions.

28 MICHAEL BRUNTRUP, Rapport du contrôle d'avancement, RIFIDEC Décembre 2002, P.4.

Tableau n°8 : Répartition du volume d'épargne et d'encours de crédits pour les IMF par Provinces.

|

PROVINCE |

NOMBRE |

EPARGNE EN VOLUME |

ENCOURS DE CREDIT |

||

|

Nombre des |

Volume en USD |

Nombre des |

Volume en USD |

||

|

KINSHASA NORD-KIVU SUD-KIVU BAS-CONGO BANDUNDU |

64 23.028 849.394.702 3.202 238.961 ,63 |

||||

|

13 32.503 1.106.264,2 16.665 458.504,98 |

|||||

|

16 13.671 405.395,78 3.160 540.610,86 |

|||||

|

26 18.238 1.811.012,1 1.948 945.518,58 |

|||||

|

20 |

1.080 |

71.673 |

561 |

50.870 |

|

|

KATANGA |

3 |

1.347 |

29.701 |

1.164 |

107.643 |

|

TOTAL |

|||||

|

142 |

89.867 |

4.273.440,8 |

26.700 |

2.351.194 |

|

Source : élaborée à parti de condensé statistique de RIFIDEC Tableau n° 9 : le financement des IMF de Kinshasa par RIFIDEC

|

N° |

Institutions |

Montant en |

Montant en CDF |

Nombre de micro Entrepreneurs bénéficiaires |

|

01 |

ACCO Micro crédit |

25.000,00 |

10.250.000,00 |

250 |

|

02 |

IDECOMI VPL |

2.500,00 |

1.025.000,00 |

50 |

|

03 |

FOLECO (AVETOL) |

5.500,00 |

2.225.000,00 |

18 |

|

04 |

ACT |

3.000,00 |

1.230.000,00 |

15 |

|

05 |

APROSCAL |

4.380,00 |

2.041.000,00 |

50 |

|

06 |

APR/LOKALI |

372,00 |

1.527.000,00 |

32 |

|

07 |

AEDMT |

4.528,00 |

1.856.000,00 |

28 |

|

08 |

FOLECO/RVA |

5.000,00 |

2.050.000,00 |

18 |

|

TOTAL |

54.223,00 |

22.223.530,00 |

461 |

Source : Dossier créance sur membres RIFIDEC

Pour la ville de Kinshasa nous présentons ici quelques éléments, car Kinshasa a été choisie dans la limitation du sujet de notre étude. Pour l'année 2002 le RIFIDEC soucieux de promouvoir les activités génératrices de revenus à les IMF, a accordé à huit IMF basées à Kinshasa dans le cadre de son fond d'appui expérimental , un financement de l'ordre de 22.2 millions de CDF comme présenté dans le tableau ci-haut.

· De la répartition géographique du crédit, il conviendrait de retenir ici que les activités génératrices de revenu des zones urbaines sont desservies à concurrence de 86% contre 14% pour les zones rurales .

· De la distribution par secteur : 63% sont alloués au secteur commercial ( à cause de sa vitesse de rotation), 19% à l'agriculture et 18% aux autres secteurs ( services, artisanat,...) ;

· L'épargne mobilisée par ces institutions au cours du même exercice s'élève à 162,8 millions de CDF et le volume des crédits distribués se chiffre à 354,7 millions de CDF, dont 289,8 millions proviennent du crédit d'appui à l'économie octroyé par le gouvernement et 48,1 millions octroyé par les bailleurs de fonds ;

· Ce financement a atteint au moins 461 entrepreneurs membres de ces IMF dont 80% de femmes. Le système de crédit rotatif des institutions de microfinance auprès de leur clientèle, fait que, plusieurs personnes bénéficient du même financement après remboursement du premier et donnent également la possibilité à un bénéficiaire du premier tour d'accéder à un nouveau crédit d'un montant croissant.

Contrairement aux coopératives, les IMF accordent plus de crédits aux activités génératrices de revenu appartenant aux femmes. Ces chiffres, bien que partiels traduisent le dynamisme qui a dans ce secteur et prouvent à suffisance que ce secteur est porteur d'espoir dans la lutte contre la pauvreté.

Cette deuxième partie analyse l'impact social, économique et politique de la microfinance en République Démocratique du Congo (troisième chapitre). L'impact de la microfinance ainsi identifié, permettra enfin de proposer une politique pouvant aider à réduire les inefficacités et les imperfections de marché de crédit (chapitre quatrième) ; c'est par là que la microfinance pourrait contribuer à la fois à l'augmentation des revenus c'est à dire à stimuler la croissance, et à la réduction de la pauvreté en République Démocratique du Congo .

L'analyse de l'impact des interventions en microfinance est essentielle lorsque celles-ci ont pour objectif ultime la réduction de la pauvreté comme cela est toujours le cas. Si les opérateurs de la microfinance en République Démocratique du Congo ne font pas l'effort d'identifier les personnes qu'ils cherchent à toucher par le biais des services de la microfinance et de déterminer les incidences ou les implications de ces services sur leurs vies, il devient difficile de justifier la microfinance en tant qu'outil favorisant la réduction de la pauvreté.

L'analyse de l'impact désigne au sens large, tout processus visant à déterminer si une intervention a abouti au résultat recherché. Si par exemple l'intervention concerne le programme de vaccination et que le but recherché est la prévention de la polio en République Démocratique du Congo, l'analyse d'impact mettra l'accent sur le taux de prévalence de la polio ; si elle démontre une baisse du taux de prévalence de la maladie attribuable aux vaccinations, l'impact du programme pourra être considéré comme positif. L'impact analysé doit correspondre au résultat recherché.

En microfinance, la question serait de savoir si le micro crédit, lorsqu'il est accordé, aide vraiment le bénéficiaire à se dégager d'une situation de pauvreté. Pour autant que nous le sachions cette question n'est pas abordée dans la littérature empirique sur le micro crédit en RDC, tout simplement par ce que nous manquons des données fiables.

En fait, il n'existe pas des données permettant de suivre ceux qui, après avoir bénéficié d'un micro crédit, n'en bénéficient plus. Cette interruption d'un crédit peut avoir plusieurs explications : les bénéficiaires peuvent y avoir mis fin parce qu'ils ne parvenaient pas à respecter l'échéancier de remboursement ; ils peuvent aussi ne pas avoir demandé le second crédit une fois le premier remboursé parce qu'ils n'en voyaient pas l'intérêt, ou encore la version positive de chose, le micro crédit leur a réellement permis de développer leur activité au point de pouvoir accéder au marché formel du crédit (ils ont été en mesure de présenter des garanties).

Le micro crédit ne pourra éventuellement briser le cercle vicieux de la pauvreté que dans le dernier cas de figure, c'est à dire lorsqu'il conduit à une utilisation plus efficace des ressources du ménage, globalement, à une forte croissance.

En attendant, nous sommes obligés de ne voir dans le microcrédit qu'un mécanisme de redistribution potentiellement puissant, notamment en raison de l'auto-selection qu'il provoque. Il devrait être évalué en fonction de sa capacité réelle à permettre la redistribution et à soulager les plus pauvres même s'il ne suffit pas, à lui seul, à les sortir durablement de la pauvreté.

En microfinance l'analyse d'impact peut être destinée aux : praticiens, bailleurs de fonds, décideurs et théoriciens.

III.2.1. Praticiens et Bailleurs de fonds se préoccupent en République Démocratique du Congo généralement autant d'améliorer les IMF qu'ils gèrent et appuient (FINCA-R.D.C, GTZ, FAO, Pro crédit Congo...), que de déterminer si leurs implications ont eu l'impact recherché.

Aussi sont-ils également intéressés par l'analyse d'impact en tant que forme d'étude du marché pouvant leur permettre d'approfondir leurs connaissances de la clientèle et d'améliorer ainsi leurs services. La mesure d'impact influence en outre les décisions d'affectations budgétaires.

III.2.2.Décideurs et théoriciens en République Démocratique du Congo s'intéressent à la seule mise en relation des effets de l'impact et les effets des activités de microfinance. Les données issues de l'analyse d'impact peuvent leur permettre d'influencer des changements des politiques et de décisions d'affectations budgétaires et de soulever le débat dans une optique correspondante.

L'impact à analyser doit être mise en corrélation avec le résultat recherché ; la plupart des IMF en République Démocratique du Congo avons nous constaté perçoivent la microfinance non seulement comme un moyen peu coûteux d'alléger la pauvreté, mai aussi comme moyen efficace de capter la masse monétaire oisive et importante et de l'introduire dans le circuit bancaire.

Cependant, les intentions et les attentes liées au programme de microfinance présentent dans leurs détails des différences considérables. Connaître la mission ou l'objectif d'une IMF constitue un bon point de départ pour les analyses d'impact.

Une étude de la Banque Mondiale portant sur les projets de crédits s'adressant aux petits micro entrepreneurs a mis en évidence les trois objectifs les plus fréquemment usités en République Démocratique du Congo :

+ Générer l'emploi et les opportunités par le biais de la création et du développement de microentreprises ;

+ Accroître la productivité et le revenu des groupe socialement vulnérables, en particulier les femmes et les pauvres ;

+ Réduire la dépendance de familles rurales vis-à-vis des risques de sécheresse par le biais d'une diversification de leurs portefeuilles et leurs activités génératrices de revenu29.

Une analyse d'impact bien menée (donc fiable) s'est révélée difficile et coûteuse dans l'élaboration de cette étude. Face à cette situation nous avons opté dans ce travail un certain nombre de « critères indicatifs » d'impact.

L'accent n'est plus désormais mis sur l'entreprise individuelle ou le client des services financiers, mais sur les institutions qui proposent ces services. Cette approche dite des « systèmes financiers » accordent nécessairement une attention moindre à l'impact en terme de mesure de la croissance de l'entreprise, pour se concentrer davantage sur l'accès aux services financiers30.

La volonté de payer est considérer comme un critère indicatif d'impact en raison d'un paradigme de l'économie du marché, selon lequel si un produit ou un service est proposé au client et que ce dernier l'acheter, c'est qu'il a de la valeur pour lui.

L'analyse d'impact en microfinance en République Démocratique du Congo met par conséquent en évidence le nombre des clients touchés et leur volonté de payer ; cela est indiqué par le résultat de l'enquête menée à Kinshasa dans la Coopérative d'Epargne et de Crédit de l' Union Nationale des Femmes (CECUNAF) qui accorde un montant de prêt maximum aux membres en fonction des niveaux de formation qui est indispensable et primordiale pour l'octroi du crédit.

> Pour les membres réguliers ou effectifs

Niveau 1 : 50.000 CDF = 132 USD >>>> taux de

change=315CDF/USD

Niveau2 : 100.000CDF = 264 USD >>>> taux de

change=385CDF/USD

Niveau3 : 250.000CDF = 658 USD >>>> taux de

change=370CDF/USD

> Pour les membres auxiliaires :

29 WEBSTER,RIOPELLE et CHIDZERO, World Bank lending for small enterprises, 1989-93, World Bank Technical paper P.311, Washington D.C

30 OTERO MARIA et RHYNE ELISABETH, eds 1994, New World of microenterprise finance, West Hartford, conn : Kumarian Press P. 89

Niveau1 : 25.000CDF = 66 USD

L'obtention d'un montant supérieur est possible seulement lorsque le remboursement du niveau concerné a été fait dans les normes requises. L'aperçu triennal (2001-2003) sur le volume des prêts octroyés par la CECUNAF à ses membres est présenté dans le tableau ci-après, suivi de l'évolution de l'épargne à vue effectuée dans cette institution.

Tableau n°10 :Aperçu triennal sur le volume des prêts

|

DESIGNATION 2001 2002 2003 TOTAL |

||||

|

Montant de prêt |

1.534.600 FC |

224.500 Fc |

4.625.000 Fc |

6.384.180 Fc |

|

4.872 USD 670 USD 12.500 USD 18.042 USD |

||||

|

Taux d'intérêt |

10%/mois |

10%/ mois |

7%/ mois |

|

|

Echéance |

1 mois |

1mois |

4 mois |

|

|

Taux de remboursement 75% 100% 69% |

||||

|

Taux de non remboursement 25% 0% 31% |

||||

|

Nombre de prêts 68 23 47 138 |

||||

Source : Rapport d'activités CECUNAF.

Tableau n°11 : Evolution de l' Epargne à vue

|

DESIGNATION |

2001 |

2002 |

2003 |

TOTAL |

|

|

DEPOTS |

CDF |

162.935 |

295.650 |

843.650 |

1.302.235 |

|

USD |

476 |

1.475 |

1.708 |

3.169 |

|

|

RETRAITS |

CDF |

59.700 |

182.700 |

339.000 |

641.300 |

|

USD |

177 |

985 |

1.370 |

2.532 |

|

|

SOLDE |

CDF |

103.335 |

112.950 |

444.650 |

666.935 |

|

USD |

299 |

491 |

3.380 |

632 |

|

Source: Rapport d'activités de CECUNAF.

Nous notons que le test de volonté de payer se fonde sur la logique suivante : les coûts d'acquisition de services financiers se présentent sous forme d'intérêts et frais de dossiers, auxquelles s'ajoutent le temps passé dans les réunions de groupe ou dans la démarche ayant trait à l'instruction du dossier de crédit.

Si les clients ont recours de manière répétitive à ces services et les payent à l'échéance et régulièrement, par conséquent, la valeur de ces services est alors selon toute évidence supérieure à leurs coûts. On peut alors supposer que les clients estiment que les avantages que lui procurent ces services sont supérieurs à leurs coûts.

On peut considérer également à première vue comme l'indique les données dans les tableaux ci-hauts, que les taux de remboursement élevés couplés avec des faibles taux d'impayés témoignent d'une volonté de payer. Cette logique

s'applique également aux services d'épargne : si la population continue d'utiliser les services d'épargne d'IMF, on peut alors établir que ces services représentent de la valeur .

A ce propos nous pouvons affirmer que l'expérience - tout au moins celle que nous avons dans notre pays montre que la confiance que les institutions financières congolaises ont eue auprès de la population reste très rarement satisfaite. Les problèmes quant au recouvrement de ces crédits sont rares. La clientèle du passif comme celle de l'actif fait toujours honneur à ses engagements, et rares sont les fois où il faut avoir recours à des moyens extrêmes pour récupérer l'argent versé comme crédit.

Cependant, certaines mises en garde sont souvent nécessaires. Ainsi, si le client n'utilise le service qu'une seule fois (et l'abandonne par la suite) ou si le prix dudit service est en dessous de sa valeur du marché (c'est le cas lorsque les taux d'intérêts sont subventionnés, ce qui est exclu pour la RDC où les taux sont fixés librement), il est alors difficile de savoir si le service serait encore valorisé, si son coût était recalculé sur base pérenne.

Le test portant sur la volonté de payer pourrait également ne pas fournir des résultats dans le cas suivant :lorsque ce service se trouve associé à d'autres ( tels que l'éducation alimentaire), lorsque la démarche de l'emprunteur n'est pas volontaire (si un mari contraint son épouse à demander un crédit par exemple) ou lorsque les effets au sein du ménage sont contrastés (une baisse de l'assiduité scolaire des filles en raison d'un besoin plus important de main d'oeuvre à la maison en est un autre exemple).

Cependant, lorsque la volonté de payer constitue un critère indicatif d'impact simple et peu coûteux, il comporte des insuffisances non négligeables :

- L'ampleur de l'impact est difficile à déterminer ;

- Les effets au sein du ménage ne sont pas pris en compte ;

- L'évolution de l'impact à long terme (réduction de la pauvreté) n'est pas certaine.)

L'argument le plus sérieux que l'on pourrait opposer contre l'utilisation d'indicateurs d'impact se fondant sur le marché en RDC tel que celui de la volonté de payer est qu'il suppose que la microfinance est un produit comme tout autre destiné au marché.

Si la microfinance n'était qu'un produit comme la bière (SKOL ou PRIMUS), on aurait peu des raisons de s'interroger à la volonté de payer et on se contenterait à l'instar des brasseries, de chercher à dégager les bénéfices, lesquels suffisent amplement à témoigner du succès du produit. Or, la microfinance à pour

vocation de contribuer à la réduction de la pauvreté. C'est la raison pour la quelle des nombreux spécialistes estiment qu'il est indispensable d'analyser l'impact de la microfinance sur la réduction de la pauvreté31.

III.3.1.2.L'IMPACT ORIENTE VERS L'INSTITUTION : les

ratios de gestion

III.3.1.2.1. Présentation, Analyse et

Interprétation des Résultats

Les résultats de l'étude qui a été réalisée sont repris en détail dans les tableaux qui vont suivre. Les indicateurs ont été déterminés pour l'ensemble des systèmes financiers décentralisés (coopératives d'épargne et de crédit et institutions de microfinance) mais également par type d'institution pour les périodes considérées.

Les valeurs des indicateurs qui sont reprises dans cette étude sont des valeurs moyennes pondérées. Avant d'identifier les facteurs, propres à la République Démocratique du Congo, qui sont susceptibles d'influencer la valeur de ces ratios, il est intéressant de les comparer d'une part aux ratios obtenus par les autres systèmes financiers décentralisés africains et d'autre part de les comparer aux ratios obtenus par les institutions les plus performantes à l'échelle mondiale.

En République Démocratique du Congo, il apparaît que les ratios calculés montrent un rendement de l'actif proche des 3%, un rendement des fonds propres de 9% et une autosuffisance opérationnelle de 103%. Si nous nous référons à l'étude sur la portée et les performances financières des institutions de microfinance en Afrique menée par le MIX Market en avril 2005, les institutions africaines présentent en moyenne un rendement des actifs proches de 2% et une autosuffisance opérationnelle de 122%, soit des performances similaires et supérieures à celles des institutions congolaises étudiées.

Toutefois, après retraitement, les meilleures institutions de microfinance au monde présentent un rendement retraité des actifs de 3,3% , rendement nettement supérieur à celui des institutions congolaises qui avoisine les - 44%. Le Tableau ci-dessous synthétise les principaux indicateurs pour la République Démocratique du Congo, le continent africain et il indique également les performances des meilleures institutions de microfinance de par le monde.

La valeur des indicateurs dépend directement de la façon dont les institutions génèrent des recettes et sont capables de maîtriser leurs dépenses. Une analyse de l'origine de ces ressources et de l'emploi qui en est fait permettra de donner des éléments d'explication aux valeurs présentées par ces indicateurs :

- Les revenus des systèmes financiers décentralisés proviennent essentiellement des intérêts sur les prêts qu'ils octroient ainsi que des pénalités, des commissions ou encore des revenus de leurs (éventuels investissements.)

- Les charges les plus importantes de ces institutions sont les charges

salariales, les frais de transport ou encore les dotations aux provisions pour les prêts en défaut de paiement. Les dépôts ne sont, pour la plupart, pas rémunérés.

Tableau n°12 : Mise en perspective des ratios congolais

|

INDICATEURS DE RENTABILITE |

RDC |

AFRIQUE |

OPTIMUM |

||

|

2004 |

2005 |

2006 |

|||

|

Rendement moyen de l'actif pondéré par l'actif |

-3,41% |

2,72% |

3,40% |

2,00% |

N/A |

|

Rendement moyen des fonds propres pondéré par les fonds propres |

-13,39% |

9,45% |

14 ,32% |

N/A |

N/A |

|

Autosuffisance opérationnelle |

120,97% |

103 ,00% |

242,14% |

122,00% |

133,30% |

|

Rendement moyen retraité de l'actif pondéré par l'actif |

-25,79% |

-43,89% |

-31,46% |

N/A |

3,30% |

|

Rendement moyen retraité de fonds propres pondéré par les fonds propres |

-102,41% |

-145,30% |

-138,21% |

N/A |

10,70% |

|

Autosuffisance financière moyenne pondérée par l'actif |

49,93% |

47,63% |

18,77% |

N/A |

110,90% |

Source : http/ www.mixmarket.org

Si nous examinons les indicateurs non retraités repris de façon synthétique au Tableau ci-haut nous pouvons constater que ces derniers sont en général très faibles et témoignent de l'absence, en République Démocratique du Congo, de revenus suffisants pour couvrir les charges d'exploitation, comme le confirme la valeur de l'autosuffisance opérationnelle.

Ce constat est d'autant plus marqué après le retraitement des données et la prise en compte de l'inflation qui affecte l'environnement des institutions et les différents soutiens dont elles bénéficient. Ce manque de performance de certaines institutions est-il lié à leur difficulté à générer des revenus ou à leur incapacité à réduire leurs charges d'exploitation ?

- Les produits d'exploitation sont essentiellement générés par l'octroi de crédits. Or, seuls 40 à 50% des actifs des différentes institutions est consacré à leur activité principale d'intermédiation financière, à savoir l'octroi de crédits. Cet élément permet d'expliquer les revenus financiers limités de ces institutions.

- Les charges liées à l'exploitation sont importantes. Les raisons de l'importance des charges qui sont à la fois internes et externes aux institutions.

o Au niveau externe, l'importance des charges peut s'expliquer par l'environnement économique inflationniste, qui a pour conséquence une augmentation des salaires à verser aux employés ou encore par l'insuffisance des infrastructures, qui entraîne une augmentation de divers coûts d'exploitation, tels que les coûts de transport.

o Au niveau interne, le manque de rigueur de certaines institutions peut les empêcher d'assurer un contrôle rigoureux de leurs charges 'exploitation.

L'objectif à long terme de toute institution est d'atteindre la pérennité, c'est-à-dire la couverture par les produits d'exploitation non seulement des charges d'exploitation, mais également d'autres charges telles que les pertes sur créances, le coût des ressources ou l'inflation, tout en capitalisant pour sa croissance. L'étude que nous avons réalisée suggère que la majorité des institutions analysées ne présentent pas encore une rentabilité suffisante pour leur permettre d'être pérennes.

III.3.1.2.2.1. Méthodologie et sources de données.

III.3.1.2.2.1. Méthodologie

L'étude de la performance financière des systèmes financiers décentralisés en République Démocratique du Congo, et en particulier la détermination des différents indicateurs, a été menée en plusieurs étapes :

1. Pour l'ensemble des systèmes financiers décentralisés agréés, (i) recensement des états financiers (bilans et comptes de résultats arrêtés au 31/12/2004, 31/12/2005 et 30/04/2006 et (ii) vérification de la qualité de ces derniers (états financiers complets, respect des équilibres bilantaires fondamentaux, disponibilité de rapports d'audit, ...)

2. Conversion des états financiers disponibles au format CGAP (consultative

group to assist the poor ) étant donné la diversité des formats comptables utilisés par les diverses institutions, en l'absence d'un schéma comptable officiel) ;3. Détermination des indicateurs relatifs aux périodes disponibles, pour chaque institution ;

4. Calcul d'un coefficient de pondération (basé sur l'actif ou sur les fonds propres en fonction des indicateurs calculés), permettant de refléter l'importance relative des institutions ;

5. Détermination des indicateurs globaux. Une méthode similaire a été utilisée pour déterminer les indicateurs de rentabilité retraités. Les différents retraitements qui sont opérés sur les données et leur utilité sont présentés à la section III.3.1.2.4.

Les données qui ont été utilisées proviennent de 14 institutions, toutes agréées par la Banque Centrale du Congo parmi lesquelles nous retrouvons 3 institutions de microfinance et 11 coopératives d'épargne et de crédit. Les indicateurs ont été calculés à partir des états financiers disponibles pour les périodes concernées.

. En effet, huit états financiers ont été utilisés pour établir les indicateurs32 Les différents indicateurs déterminés au cours de l'étude ont été établis sur base des états financiers arrêtés respectivement au 31/12/2004, 31/12/2005 et 30/04/2006.

Seuls les états financiers de qualité et répondant aux critères d'exactitude et d'intégralité énoncés ci-dessus ont été inclus dans l'étude. Au cas où les états financiers d'une seule période étaient disponibles, les données moyennes utilisées dans la détermination des indicateurs correspondent aux données de la période considérée.

De façon à uniformiser la présentation des données, un reclassement de celles-ci au format CGAP (voir les tableaux) a été réalisé préalablement à leur retraitement et à la détermination des indicateurs.

32 L'ensemble des données et des résultats intermédiaires relatifs a la détermination des indicateurs de rentabilité sont protégés par une clause de confidentialité et ne sont pas repris dans ce mémoire.

III.3.1.2.3. Indicateurs de rentabilité non retraités

Pour déterminer la rentabilité d'une institution, différents indicateurs sont généralement utilisés :

Le rendement des actifs vise à déterminer le niveau de productivité avec lequel une institution a utilisé ses actifs. Ce ratio est donné par :

Rendement des actifs =Résultat d'exploitation

actifs totaux moyens

Une institution en bonne santé afficherait un rendement des actifs positif.

Le rendement des fonds propres est l'équivalent du ratio de retour sur investissement. Ce ratio indique à un investisseur potentiel le rendement que ce dernier aurait obtenu s'il avait été partenaire financier de l'institution. Une institution affichant un ratio supérieur à 10% pourrait intéresser un investisseur potentiel. La formule du rendement sur fonds propres est donnée par :

Rendement des fonds propres = Résultat d'exploitation

Fonds propres moyens

L'autosuffisance opérationnelle vise à déterminer le niveau de couverture des charges d'exploitation par les produits d'exploitation. Le ratio d'autosuffisance opérationnelle est donné par :

Produits d'exploitation

Autosuffisance opérationnelle = Charges d'exploitation

Une institution qui couvre ses charges d'exploitation aura un ratio supérieur à 1. Dans le cas contraire, l'institution nécessitera l'injection de capitaux extérieurs pour continuer à mener les opérations courantes.

Ces trois ratios fournissent des informations importantes sur les institutions étudiées. Cependant, ces ratios ne prennent pas en considération les particularités que présentent les systèmes financiers décentralisés en République Démocratique du Congo, tant au niveau de l'environnement au sein duquel ils opèrent (notamment sujet à l'inflation) qu'au niveau du soutien technique et financier dont ils bénéficient de la part des bailleurs de fonds.

Ces éléments représentent des coûts supplémentaires qui sont engagés par l'institution mais qui n'apparaissent pas dans les charges. Ils peuvent néanmoins être pris en compte par le biais de retraitements.

III.3.1.2.4. Retraitement des données

Trois retraitements sont généralement effectués pour prendre en considération les coûts évoqués ci-dessus : un retraitement au titre de l'inflation, un retraitement au titre du coût des ressources subventionnées et un retraitement au titre des dons en nature.

III.3.1.2.4.1. Retraitement au titre de l'inflation