DEDICACE

Au Dieu Tout - Puissant

A vous mes parents ;

A vous mes frères et

soeurs ;

A toutes mes

connaissances.

Je dédie ce travail,

BYUMANINE MUGENGA Emile

AVANT PROPOS

Ce travail couronnant notre premier cycle d'études

à l'université de Lubumbashi dans la faculté des Sciences

Economiques et de Gestion est un fruit de trois années des

sacrifices.

L'élaboration de ce travail n'aurait pas

été possible sans le concours de certaines personnes à qui

nous devons une énorme dette morale de reconnaissance. Nous pensons

premièrement à nos parents : MUGENGA BYUMANINE Euphrem et

LUZIGE SIFA Berthe ; a mon oncle : MUGENGA GIRIMWAMI Passy et son

épouse MUNYANGA Gisèle pour le soutien tant moral, financier et

spirituel qui nous a été d'importance capitale durant nos trois

années d'études.

Nous remercions également notre Directeur le Chef de

Travaux KAMANDA pour son abnégation et ses compétences surtout

son temps qu'il a sacrifié pour diriger ce travail malgré ses

multiples occupations.

Nos remerciements les plus vifs vont également à

l'endroit de toute la famille MUGENGA, à la famille Michel KASELA et

à tous nos compagnons de lutte : Christian BYAMUNGU, Serge MURHULA,

Joyeux BALEZI qu'au Chef de Travaux Doudou.

Que tous ceux qui de près ou de loin ont apporté

un quelconque soutien et que nous n'avons pas pu citer, veuille bien y trouver

l'expression de nos sentiments de gratitude.

BYUMANINE MUGENGA Emile

0.

INTRODUCTION

La création des biens et services nécessite

certains facteurs tels que les ressources humaines, les ressources naturelles

et le capital. On ajoutera aussi la technologie. Du point de vue

économique, on peut étudier les décisions par lesquelles

on produit, vends les outputs et achète les inputs.

La condition physique de la production, le prix des ressources

et la conduite économiquement efficiente de l'entrepreneur concourent

à la détermination du coût de production. Ce dernier a

été jusqu'alors, plus étudié dans le cadre de biens

matériels que celui des services.

Ainsi vue la nécessité de mieux gérer et

élaborer une bonne politique de développement de l'entreprise, la

maîtrise des coûts est devenue une incontournable situation pour un

entrepreneur rationnel.

0.1. Etat de la question

Dans l'état de la question, la préoccupation

majeure consiste à faire mention de différents travaux

antérieurs sur le thème qui fait l'objet de notre

étude.

A travers ceux-ci on découvre les différentes

manières dont le sujet a été traité, les

démarches utilisées, les conclusions auxquelles leurs auteurs ont

abouti, et cela pour bien saisir de quelle manière le problème a

été posé.

En ce qui nous concerne, nous voulons chercher dans une

entreprise de production de bien palpable c'est-à-dire les biens

matériels à savoir le niveau de coût des facteurs de

productions qu'ne entreprise industrielle peut utiliser pour maximiser ses

recettes.

En effet, pour SIRI CIFUNDERA il était question de

savoir les stratégies qu'utilise VODACOM pour maîtriser ses

coûts de production qu'elle engage dans la production des services et

savoir comment elle arrive à maximiser ses recettes. VODACOM CONGO

applique les stratégies managériales, il s'agit du marketing dans

ses règles du marché, la publicité dans ses formes les

plus créatrices que rudimentaires ; la promotion de vente, par

humanisation des conditions de travail ; le réajustement salarial

au regard des progrès réalisés1(*).

0.2. Problématique

Le mot problématique est défini de plusieurs

manières, avec Larousse de poche, la problématique est comprise

comme l'ensemble de questions qu'une science ou une philosophie se pose

relativement à un domaine particulier.

Il est encore défini comme ensemble de questions que se

pose l'auteur au début de son travail auxquels il tentera de

répondre au cours de l'élaboration dudit travail scientifique.

La problématique se définit aussi comme

l'ensemble de problèmes qui définissent la nature, le contenu et

les limites des champs réflexifs du chercheur2(*).

D'après Jean RICHARD OSCAR KAYABALA, la

problématique est l'ensemble de questions sur le sujet à

traiter.

La production d'une entreprise industrielle dépend de

la réalisation des objectifs et cette réalisation dépens

de la façon dont une entreprise engage ses coûts des facteurs de

production pour maximiser ses recettes3(*).

En ce qui concerne notre travail, il s'agira de

répondre à la question fondamentale qui orientera la conception

des faits courants :

- La Bralima arrive-t-elle à maîtriser ses

coûts ?

A cette question s'ajoute l'interrogation suivate :

- Maximise-t-elle ses recettes ?

0.3. Hypothèses

Le Dictionnaire Universel définit l'hypothèse

comme une supposition, une conjoncture que l'on fait sur l'explication ou la

possibilité d'un événement.

Devant un problème de ressources habituellement, un

entrepreneur se pose les questions ci-après : Que produire ?

Comment produire ? Comment bien produire ?4(*) Avec quelle intensité

utiliser les équipements ?

Suite à la construction d'une nouvelle brasserie sur la

route Munama, la Bralima peut arriver à maitriser ses coûts car

elle permet de produire en grande quantité et à moindre

coûts vu sa grandeur.

La Bralima peut disponibiliser beaucoup de moyen pour la

production de la boisson ayant une forte demande sur le marché. Elle

peut aussi diminuer la quantité des autres boissons dans la production

afin de privilégier celle ayant une forte demande.

Théoriquement il est dit que sur un marché

concurrentiel les prix des facteurs et des produits est une donnée du

marché. Ainsi le comportement du producteur face à cette

situation change. Il s'agira alors pour ce dernier à produire à

moindre coût pour gagner plus. C'est-à-dire le producteur

cherchera comment minimiser les coûts en détectant les charges qui

pèsent lourdement sur le coût de production et tout ceci lui

permettra de pouvoir agir sur les composantes de ces derniers.

0.4. Méthodes et techniques de recherche

Pour bien mener nos investigations à bon port et

atteindre les objectifs préalablement fixé, nous jugeons utile et

indispensable d'envisager des méthodes et techniques capables de nous

permettre une meilleure saisie des données5(*).

0.4.1. Méthodes

Jean Richard Oscar KAYABALA définit la méthode

comme une opération intellectuelle de traitement des données

relatives à une réalité sociale étudiée en

fonction d'un objectif précis, opération qui, pour être

véritablement scientifique et efficace doit tout au long de ce

traitement tenir compte de la nature du fait étudié et de

l'objectif poursuivi.

Dans le cadre de notre travail nous avons utilisé la

méthode comparative et analytique6(*).

1. Méthode comparative

Pour MBUYU MUSOMBO B. comparer et chercher

simultanément les ressemblances et les dissemblances entre deux ou

plusieurs phénomènes. L'essentiel de cette méthode est

d'arriver à déterminer le degré d'analyse entre les faits

ou phénomènes comparés pour être sûr qu'on

compare les choses comparables et le grand problème est d'arriver

à établir une bonne typologie de fonction.

Nous avons fait recours à cette méthode parce

qu'elle nous a été d'une grande importance dans la mesure

où elle nous a permis d'effectuer une large comparaison des coûts

de production et des recettes réalisées par la Bralima d'une

année à une autre.

2. Méthode analytique

Nous avons choisi cette méthode dans les sens qu'elle

nous a permis d'analyser ces différents coûts et d'examiner la

manière dont elle maximise ses recettes en vue de dégager une

conclusion.

0.4.2. Techniques de recherche

Les techniques peuvent être considérées

comme étant les moyens utilisés pour atteindre le lieu

désiré, bien entendu en empruntant le chemin qui est la

méthode.

Dans le cas présent nous avons successivement fait

recours aux techniques suivantes :

1. Technique d'observation

indirecte

Selon André MBUYU MUSOMBO B. il s'agit d'observer les

faits qui ont déjà été observé et

consigné par d'autres chercheurs. Elle procède par la

consultation des ouvrages, des sources documentaires scientifiques multiples

ainsi que les données statistiques7(*).

Cette technique nous a permis de consulter les ouvrages ayant

trait à notre travail afin de soumettre les instruments d'analyses

à la réalité des faits.

2. Technique d'observation

ordinaire

C'est l'observation effectué sans l'aide de moyens

techniques particuliers. Cette technique tire uniquement sa valeur de

l'objectivité de l'attention de l'observateur, de sa bonne intelligence

de problèmes. Elle fait appel au bon sens, à l'intuition du

chercheur.

Cette technique nous a été utile dans la mesure

où elle nous permis de concrétiser l'objet de recherche et aussi

rassembler un certain nombre d'objet déjà travaillés, nous

ont fourni les bonnes hypothèses de notre étude8(*).

3. Technique d'interview libre

C'est un procédé d'investigation scientifique

utilisant une communication orale dans le but de transmettre des informations

de l'enquêté à l'enquêteur. Cette fois-là elle

se fait d'une manière spontanée.

Cette technique nous permis d'être en contact avec les

agents de BRALIMA bien que ce n'était pas facile mais nous y avons

tiré les informations pour notre travail9(*).

0.5. Délimitation du sujet

Il est impérieux que tout travail scientifique soit

spatialement et temporellement délimité afin de permettre au

chercheur de mieux encadrer son sujet d'étude.

Notre sujet portant sur l'étude de la maîtrise

des coûts de production et la maximisation des recettes à la

Bralima sera examiné seulement au niveau de la Bralima à travers

son espace territorial de Lubumbashi.

Vu la disponibilité des différents

éléments nécessaires à notre étude, la

période de recherche de ce sujet s'étend de 2006 à

2009.

0.6. Plan sommaire

Pour des raisons de commodité scientifique et

d'efficacité dans la recherche, nous avons subdivisé notre

travail en 3 chapitres :

- Le premier chapitre portera des considérations

générales dans lequel il sera question de définir les

concepts clés et d'annoncer le cadre théorique du

travail ;

- Le deuxième chapitre portera sur la

présentation de la Bralima ;

- Le troisième chapitre portera sur la maîtrise

des coûts de production et la maximisation des recettes à la

Bralima.

0.7. Choix du sujet et intérêt du travail

Le choix d'un sujet n'est pas un fait du hasard car la

réussite de la recherche dépend toujours d'un choix bien

opéré du sujet à étudier. Une recherche valable est

donc une contribution au progrès du savoir humain10(*).

Nous avons choisi ce sujet afin d'effectuer une recherche

scientifique en ce qui concerne la façon dont une entreprise

industrielle arrive à maîtriser ses coûts de production afin

de maximiser ses recettes plus particulièrement l'entreprise BRALIMA.

Nous pouvons soutenir notre choix et intérêt sous

la plume de Paul SAMUELSON qui dit : « L'objectif de

l'entrepreneur rationnel n'est pas de maximiser la production à

n'importe quel coût mais de déterminer le niveau de production qui

assure le profit maximum11(*) ».

Chap. I : CONSIDERATIONS GENERALES

SECTION 1 : DEFINITION DES CONCEPTS

1.1. L'entreprise

L'entreprise peut être définie comme une

unité économique organisée qui, par combinaison des

facteurs de production produit des biens et / ou des services pour un

marché déterminé en poursuivant des objectifs

multiples.

Elle est aussi définie comme une organisation et

cellule sociale constitué par un ensemble de participants entre lesquels

il existe un accord plus ou moins explicite et complet sur les objectifs

poursuivis et les moyens de les atteindre et dont la cohérence et la

cohésion sont assuré par une structure et une coordination

formelle.

Enfin nous définissons une entreprise comme toute

organisation qui assure la production des biens ou services en

réunissant ses trois facteurs de production (nature, travail et capital)

en vue de l'échange et dans un but lucratif.

1.2. Le coût de production

Le coût de production peut être défini

comme l'ensemble des dépenses engagées à la production

d'un bien donné, c'est donc la somme des coûts des facteurs

utilisés. Par exemple :

- Le prix du travail est le salaire ;

- Le prix du capital dépend du taux, somme ou montant

d'intérêt.

Appelé autrement coût total d'un niveau de

production donné et noté (CT) est la somme en valeur, aux prix du

marché de tous les inputs utilisés par le producteur pour

réaliser cette production pendant une période de temps

donnée.

1.3. Facteurs de production

L'expression facteurs de production12(*) désigne l'ensemble des

divers biens et services qui permettent la production. Elle pourrait être

identifiée au terme inputs, mais elle est plutôt employée

en faisant référence à une classification des facteurs en

trois catégories typiques : les ressources naturelles, le travail

et le capital.

a. Les ressources naturelles : comprennent la terre et

tous les minéraux qu'elle contient à l'état brut, tandis

que ;

b. Le travail : désigne toute activité

humaine. On appelle souvent facteurs primaires ces deux catégories

d'inputs, car ils ne sont le fruit d'aucune activité économique

antérieure : ils ne sont en rien des outputs.

c. Le terme capital : par contre recouvre un ensemble

composite de biens et des services (le capital

« physique ») d'une part et des sommes financières

(le capital « financier »), d'autre part. Sous l'aspect

physique il s'agit des équipements, des machines, de l'outillage et des

stocks existant à un moment donné et qui accroissent

l'efficacité du travail humain dans son rôle productif ; sous

l'aspect financier, le capital est constitué par les sommes

monétaires utilisées par les entreprises pour acquérir

leur capital physique.

1.4. Les recettes

Une recette est définie comme ce qui est reçu

en argent, en effet de commerce.

Dans les conditions de l'évolution des recettes en

fonction des quantités vendues, elles (les recettes) de vente du produit

se présentent d'une manière simple.

- La recette table est définie comme le nombre des

unités vendues multipliée par le prix.

- La recette moyenne est définie comme la recette par

unité vendue appelée également prix de vente, elle est le

rapport entre la recette totale et la quantité des produits vendus.

- La recette marginale : est l'accroissement de la

recette table qui résulte de la vente d'une unité

supplémentaire. En d'autres termes c'es la recette procurée par

la dernière unité de produit vendue ou encore l'accroissement de

la recette totale lié à l'accroissement de la quantité

vendue.

1.5. Bien ou produit de grande consommation

Un de grande consommation est un produit à rotation

rapide qui nécessite un inventaire constant pour être

réapprovisionné en permanence. Ils se vendent

généralement dans les supermarchés.

1.6. Classes sociales

Les classes sociales sont des groupes relativement

homogènes et permanents, ordonnés les un par rapport aux autres

et dont les membres partagent le système de valeurs, le mode de vie, les

intérêts et le comportement. On peut mesurer la classe sociale par

la combinaison d'une série de variables mesurables facilement,

appelées « indicateurs » telles que le revenu, le

lieu et le type d'habitation, le niveau d'éducation, la profession,

etc.

L'appartenance à une classe sociale est

également liée à un ensemble complexe

d'éléments qui déterminent le statut et la place des

individus dans la hiérarchie sociale.

SECTION 2 : NOTIONS SUR L'ENTREPRISE

2.1. Typologie

Du point de vue économique les entreprises peuvent

être classées selon leur taille, la nature de leur activité

au secteur dans lequel elles évoluent.

2.1.1. Taille de l'entreprise

Selon ce critère on distingue les entreprises de grande

taille, les petites et moyennes entreprises (P.M.E), les micros et petites

entreprises (MPE) et les toutes petites entreprises (T.P.E). Il n'existe pas

une définition uniforme de la taille de l'entreprise. Chaque

environnement utilise des critères qui lui sont propres. C'est ainsi

qu'une petite et moyenne entreprise peut considérée dans un pays

donné comme une grande entreprise dans un autre pays.

2.1.2. Nature d'activité

On distingue généralement trois formes

d'entreprises selon l'activité économique : l'entreprise

commerciale, l'entreprise industrielle et l'entreprise de service.

- L'entreprise commerciale : est celle qui consiste

à vendre en l'état les stocks de marchandises achetés.

C'est l'exemple des magasins, des grandes surfaces, des boutiques de modes etc.

Les patrimoines de ces entreprisse n'exige pas un investissement énorme

en équipement, comparativement à ce que l'on peut observer dans

une entreprise industrielle.

- L'entreprise industrielle : est celle qui transforme

les inputs en outputs lesquels sont destinés à la vente. Il peut

s'agir d'une activité artisanale (boulangerie, menuiserie, savonnerie),

ou d'une industrie géante à l'instar des concentrations et des

conglomérats. Une entreprise industrielle exige beaucoup de moyens

d'investissements en équipement et en fonds de roulement.

- L'entreprise de service : est celle qui vend ses

services à d'autres agents économiques. Très souvent le

service vendu n'est pas stockable, contrairement aux entreprises commerciales

et industrielles. C'est le cas d'une société de transport, d'une

polyclinique, d'une société de nettoyage, etc.

2.1.3. Secteur d'activité

En économie libérale néo - classique, les

entreprises peuvent être groupées en deux grands secteurs

d'activité : le secteur public et le secteur privé. La

différence entre les deux est essentiellement juridique. Le secteur

public regroupe plusieurs catégories de services publics entre autre les

services publics régaliens (défense nationale, justice, police,

etc.).

Toutes ces activités ont en commun la mission qui leur

est assignée par les pouvoirs publics - prioritaires juridiques -

à savoir l'intérêt général. Par contre les

activités du secteur privé appartiennent aux personnes

privées qui ont pris l'initiative de mettre les moyens financiers

à la disposition de l'entreprise et ont pour principal objectif, la

réalisation de lucre. Il existe aussi des entreprises d'économie

mixte dans lesquelles, pouvoirs publics et investisseurs privés mettent

ensemble des ressources pour la réalisation d'une activité

économique. Dans pareilles entreprises, très souvent la part des

pouvoirs publics est minoritaire, c'est-à-dire inférieure

à 50 % de l'ensemble du capital social engagé.

2.2. Objectif de l'entreprise

Pour satisfaire ses besoins l'homme consomme des biens et des

services qu'il se procure généralement par échange contre

la monnaie. L'objectif principal d'une entreprise est de produire des biens et

des services qui seront vendus aux consommateurs et maximiser les profits.

2.3. La théorie de production et du coût

Le comportement du producteur peut faire l'objet de divers

types d'analyses :

- La production :

o Du point de vue strictement physique et technique,

l'opération de production peut être étudiée en tant

que transformation physique de biens et services en d'autres biens et

services.

o Du point de vue institutionnel on peut étudier l'acte

de production dans le cadre des formes juridiques différentes qui

environnent l'activité économique : entreprise familial,

individuelle, sociétaire, entreprise privées, publiques,

sociétés anonymes, entreprise nationale.

o Du point de vue économique l'on peut étudier

les décisions par lesquelles on produit, vends les outputs et

achète les inputs.

o Du point de vue plus générale le concept de

« production » renvoie à la création des

biens ou services ou encore la création d'utilité ; le terme

utilité désignant « l'aptitude d'un bien ou un service

à satisfaire un besoin économique ».

Ainsi dans notre travail, nous voudrions traiter les

décisions par lesquelles un producteur ou un entrepreneur peut prendre

pour accroitre sa productivité. Dans le cas de la production, les

facteurs de production sont achetés pour fabriquer les produits, les

décisions pour la réalisation d'un objectif principal.

- Le coût : l'obtention ou la réalisation de

l'objectif de l'entreprise peut être double : soit de maximiser le

coût total pour un volume de production total donné, soit de

minimiser ce coût total pour un volume de production donné.

L'objectif principal de l'entreprise reste la maximisation de

son profit. Celui-ci est défini comme « une différence

positive entre recette totale et coût total de production ».

Dans ce but l'entrepreneur devra déterminer le volume de la production

qui lui permettra de mieux atteindre son profit. Un niveau quelconque de la

production peut être obtenu à des coûts totaux très

différents selon la combinaison des facteurs choisies pour chaque niveau

de production envisagé, le producteur choisira la combinaison qui lui

permet de minimiser le coût, c'est-à-dire celui pour lequel le

taux marginal de substitution technique est égale au rapport des prix

des facteurs, combinaison se trouvant sur le sentier d'expansion.

2.4. Panorama des outils de gestion de la production

Pour gérer la production, les entreprises disposent

aujourd'hui de toutes sortes d'outils de gestion relevant des

problématiques et d'objectifs différents : il s'agit

des :

- Outils comptables (comptabilité analytique,

contrôle de gestion, etc.) qui tous reposent sur une appréhension

comptable des coûts induits par la fabrication et qui permettent de

chiffrer les différentes formules productives envisageables et de

sélectionner les meilleures. Elles connaissent des améliorations

interrompues pour tenir comte notamment de la généralisation de

la production de gammes de produits, de l'importance croissante du recours

à la sous-traitance ou encore de la croissance des coûts

indirectes dans les entreprises. Au-delà des outils strictement

comptables mais en relation avec eux se sont développé des outils

(et des méthodes) de chiffrage et de sélection des produits

à fabriquer faisant intervenir le consommateur.

- Outil d'optimisation des processus :

Au coeur de la gestion de la production, il y a

nécessité d'optimiser les consommations, de réduire ou

supprimer les stocks etc. La gestion de la production a donc

développé ou mis en application différents outils

permettant ces différentes optimisations et largement utilisé par

les services « méthodes » et

« ordonnancement », ces différents outils

relèvent généralement d'une discipline « la

recherche opérationnelle » dont l'objectif de se

développer des algorithmes de nature à résoudre

différents problèmes d'optimisation. On peut citer parmi les plus

connus et les courants :

- La programmation linéaire qui permet de chercher un

optimum de production en termes des quantités à produire

(générateurs du profit maximum en des coûts minimums)

compte tenu des différentes contraintes techniques et commerciales.

- Le PERT (Program and Evaluation Revew Technic) qui concerne

plus spécifiquement l'ordonnancement des tâches de fabrication de

façon à réduire au minimum les délais de

fabrication et donc les coûts.

- Le graphique de GANTT outil déjà ancien

servant notamment à définir les plannings de travail.

2.5. La segmentation

Le marché se subdivise en sous - groupe ou segments en

fonction des goûts et des besoins des consommateurs. En segmentant le

marché l'entreprise commerciale cible une clientèle pour laquelle

elle imaginera un produit taillé à la mesure des besoins de

consommateurs éventuels ; ce faisant, elle se démarque de

ses concurrents dont l'offre n'est pas ciblée de la même

manière. L'entreprise qui possède ainsi un avantage distinctif

sur ses concurrents consolide sa position sur le marché. En segmentant

un marché l'entreprise culturelle identifie une clientèle

composée de personnes susceptibles d'apprécier les attributs de

son produit.

Le segment de marché est un sous-groupe de

consommateurs qui ont des caractéristiques similaires, expriment des

besoins et des désirs semblables et réagissent à la

même stratégie de marketing.

Les fonctions de la segmentation :

La segmentation de marché est probablement l'un des

outils les plus puissants de l'arsenal du marketing. Elle comporte deux grandes

fonctions :

- L'analyse du marché pour découvrir l'existence

ou non des segments et ;

- L'analyse de positionnement.

En premier lieu l'application du principe de la segmentation

force l'entreprise à effectuer une analyse systématique de

différentes formes de besoins qui composent son marché. C'est

donc dire que la fonction de cette segmentation amène les entreprises

à faire des études de marché poussées afin de

déterminer le degré d'homogénéité de la

demande. A cet égard il est important de préciser qu'une

entreprise ne peut en soi « segmenter » son marché.

Au départ un marché est ou n'est pas composé de segments.

Ce qui accompli par contre, c'est une étude aussi méticuleuse que

possible de la composition du marché. En fonction des résultats

de cette analyse le spécialiste en marketing de l'entreprise pourra

décider de s'attaquer au marché dans son ensemble ou, s'il a

réussi à déceler des segments distincts, il pourra

décider de s'attaquer, de façon spécifique à un ou

à plusieurs segments du marché.

Pour éviter de satisfaire moyennement,

c'est-à-dire plus ou moins la totalité d'un marché

potentiel, et pour mieux lutter contre la concurrence en répondant de

manière plus précise à des souhaits particuliers,

l'entreprise doit découper cet ensemble hétérogène

en sous-ensembles suffisamment homogènes parce que comprenant des

acheteurs potentiels partageant des attentes et des besoins semblables, et

adoptant un comportement d'achat semblable parce qu'ils recherchent des

produits semblables.

Cette opération de découpage du marché en

segments distincts, avec la plus grande homogénéité

possible intrasegments et la plus grande

hétérogénéité possible intersegments,

s'appelle donc « segmentation ».

Les segments sur lesquels on a choisit de porter son action

s'appellent des cibles, et ce ciblage permet alors de leur appliquer un

marketing - mix approprié, en commençant par la

différenciation de l'offre (produits et services associés) aussi

bien pour ce qui concerne la conception du produit que son positionnement. La

segmentation se pratique à partir des critères très

variés quantitatifs et qualitatifs (âge, sexe, type d'habitat,

revenus, catégorie socioprofessionnelle) aussi bien que psychologiques

(conservatisme, autorité, attitude favorable ou défavorable

vis-à-vis du changement, de la nouveauté, etc.).

Cette démarche visant la connaissance de divers

segments de clientèle est très importante pour

l'entreprise ; elle s'appuie sur les enquêtes par questionnaires et

les études de motivation, le plus difficile étant de trouver des

critères vraiment significatifs et opérationnels sur les quels

agir avec succès.

SECTION 3 : LA CONCURRENCE

Connaître son environnement concurrentiel est aussi

important, pour l'entreprise qui applique une véritable démarche

de marketing, que se connaître soi-même. Que l'on soit gros ou

petit, il faut toujours compter avec l'existence de cette concurrence qui est

à l'affut de la moindre faille pour augmenter sa part de marché,

lancer son nouveau produit, etc. Aussi faut-il dresser la liste de tous les

éléments qu'il est indispensable de connaître pour y

trouver une parade ou, mieux encore pour anticiper en se plaçant le

premier chaque fois que c'est possible par exemple :

- Quel est le nombre de concurrents directs, qui sont-ils,

quelle est leur part du marché total du produit ?

- Sur quoi ou sur qui s'appuient-il, quels sont leurs liens

commerciaux, et financiers, voire leurs rapports avec les collectivités

locales, la puissance publique ?

- Quelle est leur capacité de production, leur

souplesse de diversification en cas de nécessité ?

- Par quels circuits distribuent-ils ? quelles conditions

particulières font-ils aux grossistes, aux détaillants

(délais de payement, marges, remises) ?

- Comment est perçu le rapport qualité - prix de

leurs produits ? le service après vente est-il

satisfaisant ?

- Les produits conquirent offrent-ils objectivement de

« plus » ou de « moins » par rapport

à ceux de l'entreprise ? les quels ? l'utilisateur -

consommateur le perçoit-il clairement ?

- Etc.

La concurrence n'est pas seulement directe, elle est aussi de

substitution. Que ce soit pour des raisons de prix, de commodité, de

mode ou encore technologiques, la clientèle peut se tourner vers

l'autres produits : plastique à la place du verre et du

métal, par exemple. L'entreprise doit donc s'efforcer de déceler

tous les substituts possibles à ses produits et en étudier

ensuite les fournisseurs avec la même minutie que ses concurrents

directs, car ils sont potentiellement, tout aussi dangereux.

Elle est une situation de référence où

s'exerce une confrontation libre, complète et véridique de tous

les agents économiques au niveau de l'offre comme demande de biens et

services, de biens de production et de consommation.

Généralement on considère quatre niveaux

de concurrence selon le degré de substitution de produit : d'abord

tous ceux qui offrent un produit (ou un service semblable) dans le même

tranche de prix, ensuite toutes les sociétés fabricant le

même produit ou encore les firmes satisfaisant le même besoin,

enfin tous les produits achetés par le consommateur appartenant au

même poste budgétaire du ménage.

3.1. Concurrence pure et parfaite

Forme théorique de marché se

caractérisant par l'homogénéité des biens ou des

services, l'atomicité des biens des unités économiques

(une multiplicité de vendeurs et une multiplicité d'acheteurs

tous de faible dimension), la transparence du marché (l'information se

réduit au prix et se fait par le prix connu de tous), la fluidité

sur le marché (liberté en conséquence la parfaite

mobilité des facteurs. Dans ces conditions irréalistes la

quantité optimale de production à mettre sur le marché est

déterminée par l'égalité de l'offre et de la

demande sur le marché, sachant que la demande correspond à la

recette moyenne ou prix du marché, l'offre correspond au coût

marginal à la condition que celui-ci soit supérieur au coût

complet moyen, au coût synthétique moyen.

1. Homogénéité du

produit

Le marché présente une qualité de

perfection lorsque les biens et services soumis à l'échange ne

peuvent être différenciés les uns des autres et qu'aucun

des offreurs ne peut s'éloigner même faiblement du prix du

marché en vigueur. Un produit est homogène lorsqu'il est

identique à lui-même dans le temps et dans l'espace

considérés.

Les vendeurs doivent livrer sur le marché des biens et

services considérés par eux-mêmes et par les acheteurs

comme identiques.

Lorsque les liens ne sont homogènes, ils sont

différenciés. L'on peut dire qu'il y a l'idée

d'individualité du produit et de sa personnalisation.

2. Atomicité de l'offre et de la

demande

Elle signifie que tant du côté de l'offre que de

la demande il existe un grand nombre d'agents économiques se faisant

face de chaque côté du marché de telle sorte qu'aucun

d'entre eux ne puisse modifier de façon appréciable son offre ou

sa demande.

L'idée d'atomicité, concept emprunté

à la physique, renvoie à celle de petite dimension, l'atome, a

l'idée d'individu. L'idée d'atomicité s'oppose à

celle de molécularité qui implique l'idée de masse,

d'agglomération, d'association, de coalition à l'intérieur

d'un ensemble des petites unités.

3. Fluidité du

marché

L'idée de fluidité du marché

évoque les concepts de mobilité, d'ajustement et de

liberté.

- La parfaite mobilité des produits et des facteurs

signifie qu'ils ne sont pas gênés dans leur déplacement sur

le marché, à l'entrée comme à la sortie du

marché ou des tranches d'activités.

- Ajustement de l'offre à la demande signifie que

vendeur et acheteur doivent pouvoir entrer en rapport les uns avec les autres.

Cela exclut en conséquence les phénomènes de penurie, les

quotas limitatifs de production et de rationnement autoritaires par la

puissance publique.

- L'idée de liberté signifie que le milieu

humain est fluide lorsque les hommes sont totalement libres dans leurs

déplacements, à l'entrée comme à la sortie des

vendeurs et acheteurs du marché ou de la branche d'activités.

Aucun groupement de type syndical ou professionnel, patronal

ne doit entraver cette liberté. La fixation des prix ne doit

dépendre que des seules forces du marché libre,

lui-même.

L'idée de fluidité s'oppose à

l'idée de viscosité, à tout ce qui fait naître une

certaine contrainte au sein du marché. A la limite la viscosité

se transforme en rigidité.

4. Transparence du marché

Tous les participants au marché à quelque

degré que ce soit, consommateurs, producteurs, propriétaires des

ressources financiers doivent disposer d'une connaissance et / ou d'une

information parfaite et complète des conditions du marché.

L'idée de transparence s'oppose à l'idée

d'opacité. Celle-ci peut prendre des degrés divers.

L'économie d'opacité est une économie où les agents

sont mal informés et ou on ne sait très bien quelles sont les

journaux, bourses des valeurs, mercuriales, publicité, chambre de

commerce, foires et expositions, ....

La fluidité, l'atomicité et

l'homogénéité définissent ce qu'on appelle

« concurrence pure ». Tous les critères

réunis définissent la concurrence pure et parfaite.

3.2. Concurrence imparfaite

C'est une forme de marché de concurrence dans lequel un

grand nombre d'intervenants soit du côté de la demande, soit du

côté de l'offre soit des deux côtés manquent l'une

(ou plusieurs) des autres conditions de la concurrence pure et parfaite,

l'oligopole par le faible nombre d'offreurs, l'oligopsone par le faible nombre

de demandeurs, la concurrence monopolistique par

l'hétérogénéité des produits sont des formes

principales de concurrence imparfaite.

3.3. Concurrence monopolistique

Forme de marché de concurrence imparfaite par

l'hétérogénéité des produits destinés

à la satisfaction du même type de besoin.

L'hétérogénéité est la conséquence de

l'existence de différences dans les labels, les marques, les

présentations, l'information (la publicité de marque), les

conditions de crédit, de livraisons, d'accueil de client, d'emballages.

Cette forme a été étudiée par l'américain

chamberlin & par le britanique Robinson dans les années 30.

L'équilibre en concurrence monopolistique,

c'est-à-dire la production qui assure le bénéfice le plus

élevé est obtenue par l'application du théorème

fondamental de l'équilibre micro - économique par

l'égalisation de la recette marginale au coût marginal. A long

terme par l'arrivée des concurrents, le profit disparaît et

l'équilibre obtenu toujours par l'égalisation de la recette

marginale au coût marginal correspond à l'égalité de

la recette moyenne (prix de vente) et le coût moyen complet au coût

synthétique moyen.

3.4. L'oligopole

On dit qu'il y a oligopole lorsqu'il y a quelques vendeurs

(offreurs) sur le marché mais leur nombre n'est pas assez suffisant

grand pour rendre négligeable l'action de chacun d'eux sur le

marché. Autrement dit la situation de monopole est celle de

« la concurrence entre un petit nombre d'offreurs sur le

marché » s'il y a deux offreurs sur le marché on est en

présence du cas spécial de « duopole » :

le duopole constitue un cas limite d'oligopole. L'analyse est souvent

mené à partir de ce cas puis étendue à des

situations d'oligopoles générales (plus de deux offreurs).

- L'oligopole est un régime intermédiaire entre

le monopole absolu et la concurrence imparfaite.

- L'oligopole est une situation très fréquente

dans la réalité économique.

CHAP. II : PRESNTATION DE LA BRALIMA SARL

Nos recherches ont porté sur une société

par action à responsabilité limitée dénommée

« BRALIMA » qui veut dire : Brasserie, Limonaderie et

Maltérie qui est une entreprise faisant partie du groupe Hollandais

HEINEKEN une multinationale de fabrication de bière.

Dans ce chapitre, la question sera de mettre à la

disposition de nos lecteurs, des renseignements claires concernant la

société BRALIMA ; c'est-à-dire que nous parlerons de

son historique, son extension au pays en général et plus

particulièrement au Katanga, son fonctionnement et financier ou du

département financier et commercial.

SECTION 1 : HISTORIQUE ET OBJET SOCIAL

a. Historique

La BRALIMA est une des grandes entreprise multinationales et

commerciales qui fonctionnent depuis plusieurs années dans notre pays

dans le secteur de production et commercialisation des boissons

alcoolisées et gazeuses.

Elle a son siège social à Kinshasa au n°

962 Avenue de Flambeau et son siège d'exploitation à Lubumbashi

sur la Route MUNAMA n° 19 dans la commune de Kampemba.

Notons que l'entreprise BRALIMA fut créée le 23

Octobre 1923 par quelques hommes d'affaires à Léopoldville avec

l'appui de la banque de Bruxelles dans le but de lutter contre les boissons

alcooliques indigènes communément appelées

« LUTUKU » distillées et fermentées dans les

conditions hygiéniques douteuses.

En effet, le 27 Décembre 1926, va apparaître sur

le marché la bière PRIMUS fabriqué par BRALIMA avec une

capacité de production de 35.000 bouteilles par mois. Mais de 1926

à 1933, l'entreprise va connaître une difficulté suite

à la guerre de 1929 qui provoqua la baisse du prix des produits BRALIMA

à l'échelle mondiale.

Il importe de signaler qu'à cette période, la

bière PRIMUS était concurrencée par les bières

d'importation et peu consommées par les autochtones à cause de

leur prix élevé par rapport à celui des boissons

alcooliques indigènes et de la réticence du gouvernement en

général d'autoriser la vente de la bière à toute la

population ; et encore elle n'était pas non plus

commercialisée à l'intérieur du pays.

En 1926 l'entreprise évolue positivement en terme de

production en passant de 35.000 à 125.000 bouteilles par mois jusqu'en

1945. Elle continue à connaître des progrès et de

développements en période de 1933 à 1949. Cette fois-ci

sous la direction de Monsieur VISER qui procéda par un redressement et

une expansion remarquable dans la production. Donc les affaires pour

l'entreprise étaient devenues florissantes. En 1950, c'est toujours la

période de l'expansion suite au progrès réalisé par

cette même brasserie de Léopoldville.

Du point de vue extension de l'entreprise dans le pays et hors

le pays, il convient de signaler avec précisions que les actionnaires

ont décidé d'étendre les activités industrielles de

l'entreprise en créant progressivement des succursales. C'est pour cela

que les succursales ci-après ont vu le jour ; il s'agit

de :

- Succursale de BRAZZAILLI en 1952 ;

- Succursale de MBANDAKA en 1953 ;

- Succursale de BUKAVU en 1954 ;

- Succursale de KISANGANI en 1957 ;

- Succursale de BOMA en 1958 ;

- Succursale de RWANDA / KIGALI en 1959 ;

- Succursale de RWANDA / GISENYI en 1972.

Ensuite, en 1960 suite aux mouvements d'indépendances,

les actionnaires de BRALIMA ont décidé de rester et continuer

à oeuvrer en Afrique centrale, entretenir leur outil de production,

assurer le recrutement et l'encadrement des nationaux et investir dans

l'installation des limonaderies dans toutes les brasseries.

De part son évolution, il convient de signaler que

l'entreprise BRALIMA était dès lors sous contrôle de

l'industrie belge ; avec le temps, elle deviendra une

propriété du groupe HEINEKEN avec 806 actions, lequel a plusieurs

et nombreuses histoires dans le domaine de l'industrie brassicole. Cependant en

1964, GERARD ADRIEN HEINEKEN, acquiert la brasserie de HOOYBERD fondée

et baptisée la main de la meule de foin en 1952 à AMSTERDAM. Il

construit après amélioration des procédés de

fabrication, une brasserie moderne à laquelle il donnera le nom de

HEINEKEN.

Notons que depuis 1993, BRALIMA occupe une place de choix sur

le marché brassicole. Elle est connue dans plus de 145 pays. Au Congo

Kinshasa, le Groupe HEINEKEN a acheté la compagnie industrielle des

boissons gazeuses CIB en sigle qui sera fusionnée en 1992 avec la

BRALIMA. Il est aussi propriétaire de la bouteillerie de Kinshasa,

BOUKIN en sigle dont l'usine est opérationnelle depuis 1948 avec la

sortie de la première bouteille fabriquée en date du 31 Janvier

1950 laquelle sera désormais sous la tutelle de HEINEKEN à partir

de 1987. Rappelons encore que les actions de la C.I.B/Coca - Cola une

société produisant de la boisson Coca - Cola sous licence de

« The Coca - Cola Compagnie » une société

américaine dont le siège se situe à ATLANTA et

financée par la limonaderie SODELEAU Bruxelles, sont achetées par

le même groupe HEINEKEN crée par l'ordonnance loi n° 78/471

du 26 décembre de la même année par laquelle le

président de la république du Zaïre, le feu MOBUTU fusionne

les sociétés congolaises suivantes :

- La Katangaise des boissons (Lubumbashi) ;

- La boisson de MATADI (Matadi) ;

- Compagnie Industrielle des boissons (BOMA) ;

- La compagnie africaine des boissons gazeuses

(Kisangani°.

- LA Congolaise des Boissons (Kinshasa).

En fait la BRALIMA s'est ressaisie suite à ses

responsables qui ont cherché des voies et moyens pour sortir de

l'impasse et récupérer la place privilégiée perdue

pendant la restructuration du département marketing et produit. En

effet, la PRIMUS retrouvera sa place prépondérante à la

BRALIMA et deviendra Leader. En 1993, vu l'importance et le souci, le volume,

la présence, la gamme d'actions sociales, la musique et grâce

à sa politique générale et surtout au département

marketing et produits qui développe une bonne communication avec son

public, BRALIMA occupe aujourd'hui une place de choix voire même une

première sur le marché brassicole congolais.

Avec l'achat des actions de la CIB par le groupe HEINEKEN en

1991, BRALIMA changera d'appellation constituée de deux entités

disposant chacune d'un statut juridique particulier ; la conclusion du

contrat n'étant ni complète, ni effective.

Il est à noter que c'est le 1er Octobre de

la même année que BRALIMA CIB changera encore de

dénomination pour devenir « BRALIMA s.a.r.l. » avec

laquelle s'effectuera le rachat total des actions de la BRALIMA. Il sied

d'informer qu'en plus de l'actuel siège de Lubumbashi, BRALIMA s.a.r.l.

compte cinq autres sièges d'exploitation dans notre pays dont :

- Le siège de Kinshasa ;

- Le siège de Boma ;

- Le siège de Mbandaka ;

- Le siège de Kisangani ;

- Le siège de Bukabu.

Pour ce qui est de l'installation de BRALIMA au Katanga, il

importe de préciser que le siège de Lubumbashi existe depuis 1958

avec deux grands départements dont le département commercial

ainsi que celui des finances. Il fait une structure départementale

autonome et est chapeauté par un Directeur de siège.

Avec le temps deux autres départements se sont

ajoutés dont le département de production ainsi que celui des

ressources humaines. Tous ces départements fonctionnent avec objectif de

fournir des services afin de dégager de bons résultats.

Au Katanga, BRALIMA marque sa présence dans d'autres

villes et cités par le fait d'installer ses grands dépôts

comme dans la ville de Kolwezi et dans celle de Likasi, etc.

b. Objet social

La BRALIMA s'occupe de la commercialisation des boissons

alcooliques ainsi que des boissons gazeuses.

Certains des boissons alcooliques notamment la bière

HEINEKEN vient de l'étranger précisément en Hollande,

produit par le groupe HEINEKEN. Il faut noter d'ailleurs que dans le souci de

satisfaire les goûts de ses consommateurs, la BRALIMA dispose sur place

d'une gamme variée des boissons gazeuses et boissons alcooliques telles

que :

- Boissons gazeuses : Fanta Orange, Fanta - Tonic,

Sprite, Vitalo Grénadine, Coca - Cola.

- Boissons alcooliques : Primus, Turbo King, Mützig,

Heineken.

En outre pour permettre à la population de tous coins

et même ceux qui sont autour de la ville dans les milieux reculés

de consommer sa boisson, la société locale s'est dotée

d'une usine de glace.

Elle fabrique aussi des boissons comme la PRIMUS en bouteilles

plastiques ainsi que les sucrées en bouteilles plastiques pour permettre

à ceux - là ne disposant pas des emballages de consommer les

produits de la BRALIMA.

SECTION 2 : FONCTIONNEMENT DE LA BRALIMA

La BRALIMA étant une organisation ou une entreprise

bien sûre, cela implique qu'elle est constituée d'une structure

organisationnelle composée des éléments qui fonctionnement

en forme de système. L'utilité nous oblige alors d'examiner et de

démontrer théoriquement comment est le fonctionnement au sein de

ladite entreprise, de passer à l'analyse de chacun des

départements.

ORGANIGRAMME

ORGANIGRAMME DU SIEGE

Statif Habitation chauffeur cuisinier jardinier

Acheteur Local Protocole

Acheteur Local

SECRETARIAT D.S.

Chef de Production

H.R.O.

Chef Vente com.

Chef dépôt financier

Entretien planifié

Sous-traitants

Sécurité

Chef adm

Comptabilité

Trésorerie analyste

ICT Site M

Chef salles des M

Chef entretien G

Contrôle Système

Ligne embouteille

Chef

G.M.

Chef

M.M.P.

Chef de secteur

Lubumbashi

Chef de secteur

hors Lubumbashi

Délégués

Commerciaux

Gérant dépôt

Kolwezi

Gérant dépôt

Likasi

Opérateur salle de machine

Atelier mécanique

Laboratoire polivant et embouteillage

Laboratoire polivant et embouteillage

Chef shift

Mag vides

Comme toute entreprise, la BRALIMA SARL présente une

structure organisationnelle permettant de repérer la suite logique de

différents services rangés et ordonnés suivant l'ordre

hiérarchique et fonctionnant en corrélation les uns des

autres.

Toutefois, il conviendra de signaler que l'organigramme que

nous venons de présenter ci-haut concerne plus particulièrement

le siège de Lubumbashi de l'entreprise BRALIMA s.a.r.l notre champ

d'investigation.

Mais eu égard ; nous nous permettrons

d'étaler ci-après les différents services ou

département faisant parties des éléments constitutifs de

l'organisation structuro - fonctionnelle de la BRALIMA s.a.r.l :

Il s'agit donc :

3. Département

de Production

Il s'occupe de la production proprement dite ; de la

gestion des emballages vides et des produits finis. Il est dirigé par un

Chef de Fabrication chargé de contrôler la gestion de

différentes opérations suivantes :

- La siroperie ;

- Le traitement d'eau ;

- Les malures premiers ;

- La production ;

- Les stocks pleins et vides ;

- Magasins et emballages.

4. Département

contrôle qualité

Il est plus petit en tenant compte de l'effectif du personnel.

Il s'occupe du traitement de l'eau selon les normes spécifiques de la

firme multinationale Coca - Cola, du lavage des bouteilles ainsi que du

contrôle de la qualité des boissons avant la mise en vente sur le

marché. Encore il travaille avec objectif d'atteindre 92% d'indice de

qualité. Au sein de ce département, il existe des services

suivants :

- Le service de Laboratoire ;

- Le service de Technologie ;

- Le service de Fabrication.

5. Le

département Technique et Embouteillage

Contenant plus ou moins 45% du personnel engagé, ce

département a comme objectifs spécifiques, les ordres

suivants :

- Une production de 5000 hl/mois ;

- La réduction de la consommation interne d'eau et

d'électricité ;

- La réduction des plaintes relatives à la

production en cours (telles que la perte des concentrés, celle de la

boisson) au coût d'entretient et au coût de production ;

- La réduction des pannes ;...

6. Le

département des ressources humaines

Il s'occupe de l'administration du personnel ainsi que de tous

les problèmes sociaux au sein de l'entreprise.

Le chef du personnel ou directeur des ressources humaines est

appelé à assurer la bonne gestion des facteurs humaines dont la

sécurité, les soins, ... de manière à favoriser ou

à harmoniser le climat entre le personnel.

Le recrutement des stagiaires, la formation professionnelle

des travailleurs fait partie intégrante de son rayon d'action.

7. Le

département des finances et informatique

Celui-ci se fixe comme objectif, la réalisation d'un

résultat positif par l'entreprise et avec comme tâches

spécifiques d'établir le budget de l'entreprise, de

contrôler les entrées et les sorties des fonds et aussi la

fixation des prix des produits. Il est permis d'effectuer les opérations

du bilan :

- Etablissement du bilan ;

- Terme des livres de caisse.

- Passation des écritures dans le grand-livre de

caisse ;

- La gestion comptable ;

- L'entrée et la sortie de fonds ;

- La paie des agents et l'achat des matières

premières importées.

8. Le

département commercial

Etant considéré comme poumon de l'entreprise, il

est dirigé par un chef coordonnateur de toutes les activités

commerciales de l'entreprise.

Celui-ci est assisté par un chef de programme ventes

dont la mission d'être et qui doit assurer des activités telles

que :

- L'établissement de bons de commande ;

- Le calcul du montant à payer par les clients

grossistes ;

- La programmation de la livraison et la constitution de la

logistique ainsi que rendre à domicile du client par le service SRD

(Service rendu à domicile) en cas d'une vente à porte ou à

dépôt relais ;

- Il doit s'assurer de la satisfaction de la clientèle

du point de vue livraison des produits à travers les différents

canaux de distribution parmi lesquels nous citons :

o Dépôt usine donnant accès d'achat

à tout le monde selon ses moyens ;

o Le service rendu à domicile (SRD) rendu possible par

la sortie des chauffeurs qui se chargent de la livraison et de la vente au

comptant en s'appuyant sur la trajectoire fixée par le chef de route.

o Le service rendu aux grossistes (SRG) qui est du même

système que le SRD ; mais la seule différence est qu'ici le

client vient lui-même passer la commande au bureau puis le chauffeur ne

s'occupera que de la livraison ainsi que de la récupération

d'emballage ;

o Les dépôts en dehors du siège

d'exploitation tel que dans le cas du siège de Lubumbashi, les axes

Kolwezi, Likasi, Kipushi et Kasumbalesa.

En vue de faciliter la commercialisation ou

l'écoulement des produits de l'entreprise, le département

commercial est chez BRALIMA chargé d'assainir l'environnement tout en

mettant en contact direct l'entreprise et son monde extérieur, donc sa

clientèle spécialement constituée des consommateurs et des

leaders d'opinions.

D'où la nécessité d'appliquer des

techniques marketings sous le patronage du chef de programmes ventes qui

s'aperçoit de la réalité sur l'évolution du

marché sur la séparation de ses responsabilités en deux

différents services qui sont :

1) Le service de l'administration vente et ;

2) Le service commercial et marketing.

SECTION 3 : FONCTIONNEMENT DU DEPARTEMENT FINANCIER

Le département financier de la Bralima Lubumbashi

dépend de la direction financière. Elle est

représentée dans toute la république par un Directeur

Financier au niveau du siège de Kinshasa.

Au niveau du siège de Lubumbashi ce département

comprend un chef de département financier (CDF) suivi par un chef

comptable secondé par un contrôleur de gestion et une

trésorière.

Le chef du département financier reçoit les

rapports semestriels dudit département pour les transférer au

directeur financier.

Le chef comptable gère un nombre de comptabilité

qui composent se section parmi lesquels on peut citer :

- La comptabilité client ;

- La comptabilité fournisseur ;

- Et la comptabilité générale ;

- La comptabilité générale note de

débit, note de crédit, bulletin de livraison ;

- La comptabilité dépôt + justification

comptabilité client.

a. La comptabilité client :

Gère le compte client ainsi que le solde dégagé

mensuellement par ce compte

Il s'occupe donc de la justification des comptes clients (SRD

et autres). Il s'occupe de la suivie régulière (ou des suivies

régulières) des clients, leurs opérations et le calcul

ainsi que la déclaration de toutes les taxes en rapport avec les ventes.

Ex. les taxes F.P.I., ...

b. Comptabilité

fournisseur

C'est une comptabilité qui se charge du contrôle

des fichiers et travaux en rapport avec les fournisseurs, le calcul du

précompte BIC fournisseur à la fin de chaque mois.

Elle fait la suivie des factures fournisseurs jusqu'au

payement. Donc après l'entrée, l'analyse et la comptabilisation

le service propose le payement à la trésorerie et classe enfin

ladite facture.

Ceci se fait uniquement pour les factures des biens. Les

factures des services quant à elle, passent directement à la

comptabilité caisse pour leur prise en charge.

c. La comptabilité

générale

Ne concerne ni le client, ni le fournisseur.

Elle s'occupe des transactions avec d'autres sièges.

Elle tire aussi une conclusion de tous les enregistrements

mensuels des magasins de la Bralima dont le magasin vide, le magasin plein, le

magasin matières premières et les magasins généraux

avec l'aide du chef comptable dans la gestion des stocks matières

premières, produits finis par une opération appelée

interface de comptabilisation.

d. La comptabilité caisse

Note de débit, note de crédit, bulletin de

livraison qui s'occupe de la saisie des opérations de la caisse

principale et l'établissement ainsi que la saisie des notes de

débit, notes de crédit et les bulletins de liaison.

e. Comptabilité dépôt +

justification comptabilité client

Qui s'occupe de la saisie et l'impulsion des pièces

comptables dans tous les dépôts de Bralima et la justification des

comptes clients relatifs à ces dépôts.

ORGANIGRAMME DU DEPARTEMENT FINANCIER

CHEF DE DEPARTEMENT FINANCIER

INFORMATIQUE ICT Site Manager

Technicien Info

Chef Comptable

CONTROLE DE GESTION

Trésorerie et autres taxes

Caisse

Comptabilité

Comptabilité générale

Caisse ND, NC, Bulletin de livraison

Comptabilité Générale

Comptabilité Générale Dépôt

+ Modification comptabilité client

Comptabilité Client

CHAP. III : MAITRISE DES COUTS DE PRODUCTION ET LA

MAXIMISATION DES RECETTES

Dans ce chapitre, il s'agira de montrer à partir de

différents tableaux l'évolution des coûts de production

ainsi que celle des recettes en premier lieu et en second lieu nous allons

montrer comment la Bralima maximise-t-elle ses recettes en nous basant sur le

comportement de quatre produits que nous nous sommes choisi dont le Coca-cola,

le Fanta, le Sprite et la Tonic.

SECTION 1 : EVOLUTION DES COUTS DE PRODUCTION A LA

BRALIMA 2006 - 2009

Ces tableaux nous montrent les situations annuelles de

l'évolution annuelle de ces quatre produits mensuellement en bouteilles

de 30 cl.

a. Production en

bouteilles de 30 cl des boissons gazeuses

2006

|

Mois

|

Coca - cola

|

Fanta

|

Tonic

|

Sprite

|

|

Janvier

|

725625

|

459889

|

98193

|

102782

|

|

Février

|

718845

|

528236

|

92494

|

76329

|

|

Mars

|

700631

|

498435

|

94930

|

101486

|

|

Avril

|

763190

|

496905

|

129057

|

76727

|

|

Mai

|

808534

|

554538

|

127906

|

126509

|

|

Juin

|

789845

|

584072

|

90815

|

99335

|

|

Juillet

|

870447

|

62590

|

95497

|

128614

|

|

Août

|

901781

|

633596

|

94707

|

103233

|

|

Septembre

|

1350264

|

1069211

|

159592

|

80690

|

|

Octobre

|

775155

|

461435

|

97293

|

100640

|

|

Novembre

|

1238892

|

1043130

|

124414

|

203435

|

|

Décembre

|

1187647

|

1049333

|

92158

|

151480

|

|

Total

|

10830886

|

7441370

|

1297056

|

1451260

|

2007

|

Mois

|

Coca - cola

|

Fanta

|

Tonic

|

Sprite

|

|

Janvier

|

1039440

|

973488

|

63144

|

126552

|

|

Février

|

923568

|

835056

|

31056

|

76896

|

|

Mars

|

998760

|

948384

|

40944

|

51648

|

|

Avril

|

869904

|

787704

|

44280

|

118920

|

|

Mai

|

952944

|

755904

|

52128

|

127272

|

|

Juin

|

766152

|

546936

|

39648

|

109296

|

|

Juillet

|

835706

|

614496

|

44904

|

107112

|

|

Août

|

1150728

|

812304

|

52776

|

165360

|

|

Septembre

|

972816

|

862566

|

33160

|

53016

|

|

Octobre

|

666264

|

587040

|

2880

|

46824

|

|

Novembre

|

974496

|

65128

|

34538

|

100056

|

|

Décembre

|

915288

|

622824

|

48504

|

122328

|

|

Total

|

11066066

|

8411920

|

487960

|

1205280

|

Source : département financier Bralima

2008

|

Mois

|

Coca - cola

|

Fanta

|

Tonic

|

Sprite

|

|

Janvier

|

910277

|

654408

|

29376

|

119688

|

|

Février

|

825096

|

592992

|

30198

|

117984

|

|

Mars

|

1118976

|

726624

|

58848

|

122784

|

|

Avril

|

1287480

|

821664

|

62736

|

202008

|

|

Mai

|

1348224

|

897432

|

96480

|

211896

|

|

Juin

|

1105344

|

520896

|

64584

|

160560

|

|

Juillet

|

1404168

|

627792

|

32400

|

108480

|

|

Août

|

1652616

|

560856

|

64800

|

158520

|

|

Septembre

|

1936032

|

977448

|

94770

|

230616

|

|

Octobre

|

1970208

|

943248

|

62424

|

201316

|

|

Novembre

|

1252056

|

722496

|

30512

|

59976

|

|

Décembre

|

631104

|

349080

|

27984

|

84264

|

|

Total

|

15441574

|

8394936

|

624576

|

1778088

|

2009

|

Mois

|

Coca - cola

|

Fanta

|

Tonic

|

Sprite

|

|

Janvier

|

1409448

|

1076400

|

62352

|

127464

|

|

Février

|

1270464

|

664152

|

63264

|

122760

|

|

Mars

|

1410264

|

827928

|

62784

|

128904

|

|

Avril

|

1402776

|

1026000

|

64560

|

126744

|

|

Mai

|

1350432

|

913272

|

65112

|

186456

|

|

Juin

|

1342656

|

916032

|

63144

|

189720

|

|

Juillet

|

1283136

|

861336

|

62832

|

182736

|

|

Août

|

1727136

|

1292856

|

64512

|

256656

|

|

Septembre

|

2063256

|

1405032

|

126048

|

256800

|

|

Octobre

|

2135832

|

1408656

|

64416

|

317688

|

|

Novembre

|

1364040

|

1015056

|

160968

|

192528

|

|

Décembre

|

1619136

|

1244136

|

95496

|

280968

|

|

Total

|

18378576

|

12710856

|

955488

|

2369428

|

Nous constatons que la Bralima a produit plus le Coca-cola que

d'autres boissons au cours de l'année 2006, 2007, 2008 et 2009. Cela

s'explique par le fait que la production de coca-cola est la moins

coûteuse et la plus rentable.

Les quantités étant en bouteilles et nous savons

que chaque casier contient 24 bouteilles alors pour convertir ces

quantités en nombre de casiers nous avons

Quantités en casiers = Quantité en

bouteilles / 24

Ce qui nous amène aux nouveaux tableaux

ci-dessous :

Source :

- Département financier Bralima

- Nous - mêmes sur base des données

b. Production des

boissons en casiers

Tableau II : 2006

|

Mois

|

Coca - cola

|

Fanta

|

Tonic

|

Sprite

|

|

Janvier

|

30234

|

19162

|

4091

|

4282

|

|

Février

|

29951

|

22009

|

3853

|

3180

|

|

Mars

|

29192

|

20768

|

3955

|

4228

|

|

Avril

|

31799

|

20704

|

5337

|

3197

|

|

Mai

|

33688

|

23105

|

5329

|

5271

|

|

Juin

|

32910

|

243636

|

3783

|

4138

|

|

Juillet

|

36268

|

2607

|

3979

|

5358

|

|

Août

|

37574

|

26399

|

3946

|

4301

|

|

Septembre

|

56261

|

44550

|

6649

|

5528

|

|

Octobre

|

32298

|

19226

|

4053

|

4193

|

|

Novembre

|

51620

|

43463

|

5183

|

8476

|

|

Décembre

|

49485

|

43722

|

3839

|

6311

|

|

Total

|

451286

|

310057

|

54044

|

60469

|

2007

|

Mois

|

Coca - cola

|

Fanta

|

Tonic

|

Sprite

|

|

Janvier

|

43310

|

40562

|

2631

|

5273

|

|

Février

|

38482

|

34794

|

1294

|

3204

|

|

Mars

|

41615

|

39516

|

1706

|

20152

|

|

Avril

|

36246

|

32821

|

1845

|

4955

|

|

Mai

|

39706

|

31496

|

2172

|

5303

|

|

Juin

|

31923

|

22789

|

1672

|

4554

|

|

Juillet

|

34821

|

25604

|

1871

|

4463

|

|

Août

|

47947

|

33846

|

2199

|

64890

|

|

Septembre

|

40534

|

35944

|

1381

|

2209

|

|

Octobre

|

27761

|

24460

|

120

|

1951

|

|

Novembre

|

40604

|

2713

|

1439

|

4169

|

|

Décembre

|

38137

|

25951

|

2201

|

5097

|

|

Total

|

641086

|

350496

|

20331

|

50220

|

Source : Nous - mêmes sur base des données

n

2008

|

Mois

|

Coca - cola

|

Fanta

|

Tonic

|

Sprite

|

|

Janvier

|

37927

|

27267

|

1224

|

4987

|

|

Février

|

34379

|

24708

|

1258

|

4916

|

|

Mars

|

46624

|

30276

|

2452

|

5116

|

|

Avril

|

53645

|

34236

|

2614

|

8417

|

|

Mai

|

56176

|

37393

|

4020

|

8829

|

|

Juin

|

46056

|

21704

|

2691

|

6690

|

|

Juillet

|

58507

|

26158

|

1350

|

4520

|

|

Août

|

68859

|

23369

|

2700

|

6605

|

|

Septembre

|

80668

|

40727

|

3949

|

9609

|

|

Octobre

|

82092

|

39302

|

2601

|

8388

|

|

Novembre

|

52169

|

30104

|

1313

|

2499

|

|

Décembre

|

26104

|

14545

|

3511

|

3511

|

|

Total

|

643398

|

349789

|

26024

|

74087

|

2009

|

Mois

|

Coca - cola

|

Fanta

|

Tonic

|

Sprite

|

|

Janvier

|

58727

|

44850

|

2598

|

5311

|

|

Février

|

52936

|

27673

|

2636

|

5115

|

|

Mars

|

58761

|

34497

|

2616

|

5371

|

|

Avril

|

58449

|

42750

|

5281

|

5281

|

|

Mai

|

56268

|

38053

|

2713

|

7769

|

|

Juin

|

55944

|

38168

|

2631

|

7905

|

|

Juillet

|

53464

|

35889

|

2618

|

7614

|

|

Août

|

71964

|

53869

|

2688

|

10694

|

|

Septembre

|

85969

|

58543

|

5252

|

10700

|

|

Octobre

|

88993

|

58694

|

2684

|

13237

|

|

Novembre

|

56835

|

42294

|

6707

|

8022

|

|

Décembre

|

67664

|

51839

|

3976

|

11707

|

|

Total

|

765774

|

529619

|

39812

|

98726

|

Source : Nous - mêmes sur base des données

nous fournie par le Département Financier de la Bralima.

Cette production peut être synthétisée

dans le tableau ci-dessus :

Tableau III : Evolution de la production

en casiers des boissons gazeuses :

|

Années

Produits

|

2006

|

2007

|

2008

|

2009

|

|

Coca - Cola

|

451286

|

461086

|

643398

|

765774

|

|

Fanta

|

310057

|

350496

|

349789

|

529619

|

|

Tonic

|

54044

|

20331

|

26024

|

39812

|

|

Sprite

|

60469

|

50220

|

74087

|

98726

|

Source : Elaboré par nous-mêmes sur base de

l'évolution de la production en bouteilles

Le coût de revient d'un casier sont les suivants

en dollars :

Coca - cola : 2006 : 5,3 $

: 2007 : 4,8 $

: 2008 : 4,5 $

: 2009 : 5,4 $

Fanta : 2006 : 5,3 $

: 2007 : 4,8 $

: 2008 : 4,5 $

: 2009 : 5,4 $

Tonic : 2006 : 5,6 $

: 2007 : 5,2 $

: 2008 : 4,3 $

: 2009 : 5,0 $

Sprite : 2006 : 5,9 $

: 2007 : 5,4 $

: 2008 : 4,2 $

: 2009 : 5,6 $

Tableau IV : Evolution des coûts

de production par casier en dollars américains

|

Années

Produits

|

2006

|

2007

|

2008

|

2009

|

|

Coca - Cola

|

5,3

|

4,8

|

4,5

|

5,4

|

|

Fanta

|

5,3

|

4,8

|

4,5

|

5,4

|

|

Tonic

|

5,6

|

5,2

|

4,3

|

5,0

|

|

Sprite

|

5,9

|

5,4

|

4,2

|

5,6

|

Source : Département Financier Bralima

Ceci va nous amener à calculer le coût de

production suivante :

Coût de production = Quantités Produites x

Coût Unitaire

En nous référant à nos données

cela nous conduira à confronter les tableaux III et IV

Cela va nous donner le tableau ci-dessous :

Tableau V : Evolution des coûts de

production totaux en dollars américains

|

Années

Produits

|

2006

|

2007

|

2008

|

2009

|

|

Coca - Cola

|

2391815

|

2213212,8

|

2895291

|

4135179,6

|

|

Fanta

|

1643302,1

|

1682380,8

|

1574050,5

|

2859942,6

|

|

Tonic

|

302646,4

|

105721,2

|

111903,2

|

199060

|

|

Sprite

|

356762,1

|

171188

|

311165

|

552865

|

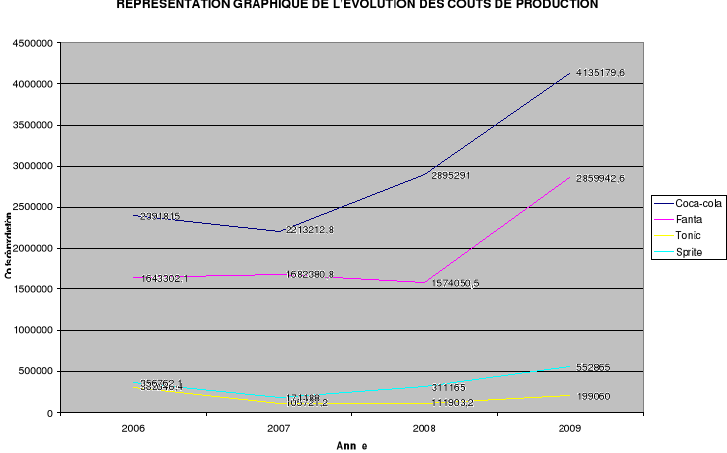

Graphique I : Présentation graphique de

l'évolution des coûts de production

Graphique élaboré par nous-mêmes sur base

des années du tableau V.

Commentaires :

D'une manière générale nous constatons

que l'entreprise BRALIMA utilise beaucoup de moyens pour la production de la

boisson coca-cola que celle de tous les autres boissons, suivi de Fanta, du

Sprite et enfin de la tonic.

Elle considère la boisson coca-cola comme étant

produit FAR qu'elle privilège au détriment des autres boissons

gazeuses. Elle est produite à grande échelle cela explique le

niveau élevé du coût de production.

Suite à la crise financière nous constatons dans

le graphique une baisse de production de quelques produits. Cela peut

s'expliquer par une baisse des ventes en 2007.

La production de la boisson coca-cola est moins coûteuse

à l'entreprise que toutes les autres boissons gazeuses.

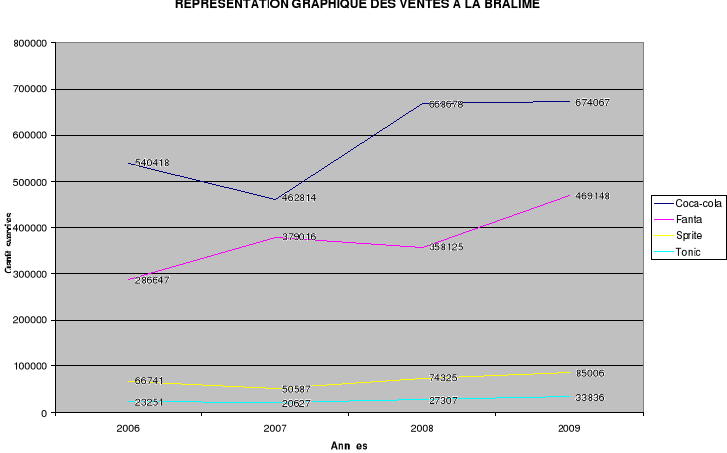

SECTION 2 : EVOLUTION DES VENTES A LA BRALIMA

Tableaux VI :

Ces tableaux nous présentent la situation des ventes de

ces boissons gazeuses à la Bralima de 2006 jusqu'en 2009 mensuellement

par produit en hectolitre.

a. Evolutions des

ventes en hecto : (tableau) 2006

|

Mois

|

Coca - cola

|

Fanta

|

Tonic

|

Sprite

|

|

Janvier

|

3600

|

1285

|

246

|

162

|

|