DEDICACE

A l'Eternel, source de toute sagesse et de l'intelligence;

A nos parents, pour toute l'affection qu'ils nous donnent;

A nos frères et soeurs;

A nos amis et collègues.

REMERCIEMENTS

L'aboutissement de ce travail de recherche est le fruit des

efforts conjugués de plusieurs personnes auxquelles sont adressés

nos sincères remerciements.

Nous remercions spécialement Monsieur le

Président de l'U. L. K, le sénateur, Professeur Dr RWIGAMBA

BALINDA, pour son unitive louable de créer l'Université Libre

de Kigali Campus de GISENYI.

Nos remerciements s'adressent principalement au CCA MORISHO

M. NENE qui n'a pas hésité à assurer la direction de ce

mémoire en dépit de leurs multiples occupations.

Notre gratitude s'adresse aussi aux autorités

académiques et à tout le Corp. professoral de l'U. L. K campus

de GISENYI en général et c lui de la faculté des sciences

Economiques et Gestion en particulier qui ont assurés notre

formation.

Enfin, à tous nos ami(e)s et collègues avec

qui nous avons partagé la même assiette sous un climat de

fraternité et à tous ceux qui ont contribué d'une

manière ou d'une autre à la réalisation de ce travail,

nous souhaitons les bénédictions de Dieu.

SEBUNYANA KABONDO

SIGLES ET ABREVIATIONS

AMM: Amortissement

APR: Approvisionnement

C.à.d.: C'est à dire

CCA : Chargé de Cours Associé

EF: Etat Financier

GF: Gestion Financière

Http: HyperText Transfer Protocol

MINALOC: Ministère d'Administration locale

MINECOFIN: Ministère de l'Economie et des Finances

ONGs: Organisation Non Gouvernementale

PDD : Plan de Développement du

District

RDC : République Démocratique du

Congo

ULK: Université Libre de Kigali

VB: Valeur Brut

VN: Valeur Net

Www: World Wide Web

LISTE DES TABLEAUX

Tableau No 1. Education dans le district

de NYABIHU

6

Tableau No 2.Synthèse des

recettes propres du District de NYABIHU au cours de l'année 2007

6

Tableau No 3: Synthèse des

dépenses du District de NYABIHU au cours de l'année 2007

6

Tableau No 4: Les recettes propres et

dépensés du district de NYABIHU au cours de l'année 2007

en Frw.

6

Tableau No 5. Synthèse des

recettes propres au cours de l'année 2008 dans le district de

NYABIHU.

6

Tableau No 6. Synthèse des

dépenses au cours de l'année 2008 dans le district de

NYABIHU.

6

Tableau No 7: Synthèse des

recettes propres et dépensés au cours de l'année 2008

dans le district de NYABIHU.

6

Tableau No 8: Synthèse des

recettes propres du District de NYABIHU pour l'année 2009

6

Tableau No 9: Synthèse des

dépenses du District de NYABIHU pour l'année 2009

6

Tableau No10: Comparaison des recettes

et dépensés du district de NYABIHU pour l'année 2009

6

Tableau No 11: Comparaison des recettes

propres et dépenses au cours des années 2007-2009 dans le

district de NYABIHU.

6

Tableau No12: Moyenne des

dépenses et recettes propres au cours des années 2007-2009 en

Frw

6

Tableau No13: Présentation d'un

bilan

6

Tableau No14: Présentation

du compte d'exploitation

6

Tableau No15: Présentation

du compte d'exploitation du district de NYABIHU l'année 2007

6

Tableau No16: du compte de

résultant du district de NYABIHU l'année 2008

6

Tableau No17: du compte de

résultant du district de NYABIHU l'année 2009

6

Tableau No18: De revenus et

dépenses au cours des années 2007 à 2009

6

Tableau No19: Dépendance

financière du district de Nyabihu

6

LISTE DES GRAPHIQUES

Graphique N0 1: Comparaison des recettes

propre collectées et des dépensés réalisées

l'année 2007 en Frw

6

Graphique N0 2: Comparaison des recettes

collectées et des dépensés au cours de l'année

2008 dans le district de NYABIHU.

6

Graphique N0 3: Comparaison des recettes

collectées et dépensés réalisés pour

l'année 2009

6

Graphique 4 : Comparaison des recettes propres

et dépenses au cours des années 2007 à 2009 dans le

district de NYABIHU.

6

Graphique No 5: Moyenne des

dépenses et recettes propres au cours des

années 2007-2009 en Frw

6

Graphique No 6: Du compte

d'exploitation du district de NYABIHU l'année 2007

6

Graphique No 7: Du compte

d'exploitation du district de NYABIHU l'année 2008

6

Graphique No 8: Du compte

d'exploitation du district de NYABIHU l'année 2009

6

Graphique No 9: Comparaison

des revenus et dépenses au cours des années 2007 à

2009

6

Graphique No 10:

Dépendance du district de Nyabihu

6

TABLE DES MATIERES

DEDICACE......

i

REMERCIEMENTS

ii

SIGLES ET ABREVIATIONS

iii

LISTE DES TABLEAUX

iv

LISTE DES GRAPHIQUES

vi

TABLE DES MATIERES

vi

INTRODUCTION

GÉNÉRALE

6

1. CHOIX ET INTERET DU SUJET

6

2. DELIMITATION DU SUJET

6

4. HYPOTHÈSES

6

5. OBJECTIFS DU TRAVAIL

6

6. TECHNIQUES ET METHODES

6

6.1. Techniques

6

6.1.1. Technique documentaire

6

6.1.2. Technique d'interview

6

6.2. Méthodes.

6

6.2.1. La méthode statistique

6

6.2.2 La méthode analytique

6

6.2.4. La méthode synthétique

6

7. LA SUBDIVITION DU TRAVAIL.

6

CHAPITRE I. CADRE THEORIQUE ET

CONCEPTUEL

6

Introduction.....

6

I.0. DEFINITION DES CONCEPTS CLES

6

I.0.1 DEPENDANCE

6

I.0.5. ANALYSE

6

I.1 GESTION....

6

I.1.1 Définitions de la gestion

6

I.1.2 Gestion financière

6

I.1.2.1 Définition de La finance

6

I.1.2.2 Histoire de la finance

6

I.1.2.3 Définition de la Gestion

financière

6

I.1.2.4 Objet de la gestion financière

6

I.1.3 Comptabilité

6

I.1.4. Les éléments utile pour la

gestion financière

6

I.1.4.1 Bilan.....

6

I.1.4.4. GENERALITES SUR LES RATIOS

6

I.1.4.4.1. le ratio de financement des

immobilisations

6

I.1.4.4.2. le ratio d'autonomie

financière

6

I.1.4.4.3. le ratio de liquidité

générale

6

I.1.4.4.6. le ratio de liquidité

immédiate

6

I.2. Généralité sur la

décentralisation

6

I.2.1. Administration

6

I.2.1.1. Administration locale

6

I.2.1.2. Mission de l'administration

6

I.2.3.Notion de la décentralisation

6

I.2.3.1. Définition de la

décentralisation

6

I.2.3.2.Objectifs de la décentralisation

6

I.2.3.2.1 Objectifs d'ordre administratif

6

I.2.3.2.2. Objectifs d'ordre politique

6

I.2.3.2.3. Objectifs d'ordre social

6

I.2.3.2.4. Objectifs d'ordre économique

6

I.2.4.Type des décentralisations

6

I.2.4.1. Décentralisation technique ou par

service

6

I.2.4.2. Décentralisation Territoriale

6

I.3. Politique de décentralisation au

Rwanda

6

I.3.1. Aperçu historique

6

I.4 Impôt............

6

I.4.1. La nature de l'impôt

6

I.4.1.2. Définition classique

6

I.4.1.2 Limites..

6

I.4.1.3 Fonctions

6

I.4.1.4. Fonctions de base

6

I.4.2.1. Sous l'angle économique

6

I.4.2.2. Selon les techniques de taxation

6

I.5. DÉCISION..

6

I.5.1. Les phases de la prise de

décision

6

I.5.2. Types des décisions

financières

6

I.5.2.1. Décision de placement

6

I.5.2.2. Décision de financement

6

I.5.2.3 Décision d'investissement

6

I.5.2.4. Décision de distribution de

dividende

6

CHAPITRE II. GESTION DES RECETTES PROPRES

ET DES DÉPENSES DUDISTRICT DE NYABIHU

6

II. 1. PRESENTATION DU MILIEU D'ETUDE

6

II.1.1. Description du District de NYABIHU

6

II.1.2. Objectif du district de NYABIHU

6

II.1.3. Structure du district

6

II.2. ACTIVITES SE TROUVANT DANS LE DISTRICT DE

NYABIHU

6

II.2.1. Secteur économique

6

II.2.1.1. Secteur primaire

6

II.2.1.1.1. Agriculture

6

II.2.1.1.2. Forêt et environnement

6

II.2.1.2. secteur secondaire

6

II.2.1.2.1. Industrie

6

II.2.1.2.2. Artisanat

6

II.2.1.3. Secteur tertiaire

6

II.2.1.3.1. Transport et communication

6

II.2.1.3.2. Banque

6

II.2.2. SERVICES SOCIO-ECONOMIQUES

6

II.2.2.1. Education dans le district de NYABIHU

6

II.2.2.2. Infrastructures sanitaires

6

II.2. Principes de la décentralisation au

Rwanda

6

II.2.1. Les objectifs de la

décentralisation au Rwanda

6

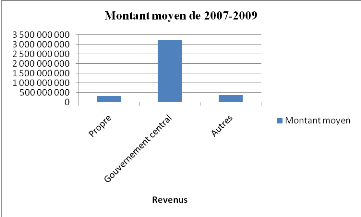

II.3.1. Sources des recettes de l'administration

locale

6

II.3.2. Transferts provenant du Gouvernement

Central

6

II.3.3. Fonds provenant des Bailleurs/ONG

6

II.4. RECETTES PROPRES ET DEPENSES DU DISTRICT DE

NYABIHU

6

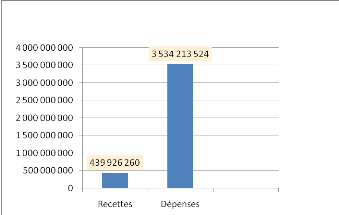

II.4.1. Recettes propres et dépenses du

district de NYABIHU au cours de l'année 2007

6

II.4.2. Comparaison des recettes propres et

dépensés du district de NYABIHU au cours de l'année

2007.

6

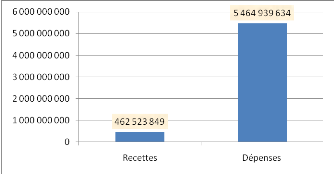

II.4.2. Recettes propres et dépenses au

cours de l'année 2008 dans le district de NYABIHU.

6

II.4.2. Comparaison des recettes propres et

dépensés au cours de l'année 2008 dans le district de

NYABIHU.

6

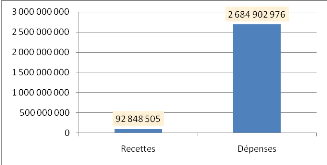

II.4.3. Recettes propres et dépenses du

district de NYABIHU pour l'année 2009

6

II.4.3.1. Comparaison des recettes et

dépenses du district de NYABIHU pour l'année 2009

6

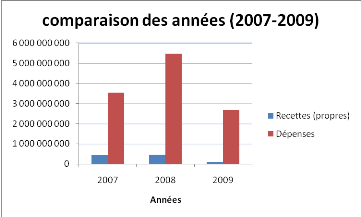

II.4.4. Comparaison des recettes propres et

dépenses au cours des années 2007-2009 dans le district de

NYABIHU.

6

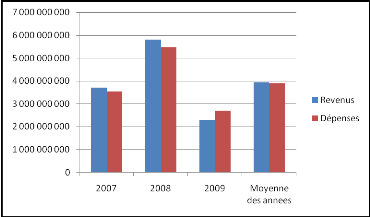

II.4.5. Moyenne des dépenses et recettes

propres au cours des années 2007-2009

6

II.5. Raisons de la faiblesse de recette propre du

district de NYABIHU

6

CONCLUSION PARTIELLE

6

CHAPITRE III: LES ETATS FINANCIERS DANS

LES PROCESSUS DECISIONNELS AU SEIN DU DISTRICT DE

NYABIHU

6

III.1. ROLES ET RESPONSABILITES DES ORGANES DU

DISTRICT DE NYABIHU DANS LA GESTION FINANCIERE

6

III.1.1. Le Conseil de District

6

III.1.2. Le Comité Exécutif

6

III.1.3. Les Commissions économique et

technique du district

6

III.1.4. Le Comité d'attribution des

marchés

6

III.1.5. Le Comité de recrutement

6

III.1.6. Le Secrétariat Exécutif du

District

6

III.1.7. Chefs de Département

6

III.1.8. Comptable

6

III.1.9. L'Audit Interne

6

III.1.10. Les autres organes de l'Etat rwandais qui

jouent un rôle dans la gestion financière du district de

Nyabihu

6

III.1.10.1. Le Ministère ayant

l'administration Locale dans ses attributions

6

III.1.10.2. Le Ministère ayant les Finances

dans ses attributions

6

III.2. Présentation des états

financiers

6

III.2.1. Bilan......

6

III.2.1.1. Présentation d'un bilan

6

III.2.2. Présentation du compte

d'exploitation

6

III.2.2.1. Présentation du compte

d'exploitation

6

III.2.3. Les annexes

6

III.2.4. Présentation des états

financiers du district de NYABIHU

6

III.2.5. Analyse du compte d'exploitation du

district de NYABIHU

6

III.2.5.1. Présentation du compte

d'exploitation du district de NYABIHU l'année 2007

6

III.2.5.2. Présentation du compte de

résultat du district de NYABIHU l'année 2008

6

II.2.5.3. Présentation du compte de

résultat du district de NYABIHU l'année 2009

6

III.1.5.4. Dépendance financière du

district de Nyabihu

6

III.1.6. Liaison entre états financiers et

la prise de décision dans le district de Nyabihu

6

CONCLUSION PARTIELLE

6

CONCLUSION GENERALE ET SUGGESTIONS

6

INTRODUCTION GÉNÉRALE

La loi n°04/2001 du 13 janvier 2001 modifiée et

complétée par la loi 34/2002 du 14 novembre 2002, 05/2001 du 18

janvier 2001 modifiée et complétée par la loi 31/2002 du

30 septembre 2002, 07/2001 du 19 janvier 2001 « portant

respectivement organisation et fonctionnement des Districts, des

Circonscriptions urbaines et de la Ville de Kigali font du District et de la

Ville des structures administratives autonomes bénéficiant d'une

personnalité juridique et d'une autonomie administrative et

financière ».

Ces Lois donnent aux administrations locales le pouvoir

d'élaborer leurs propres budgets et plans de travail, de mobiliser des

ressources et de les utiliser conformément aux procédures

prévues par la loi.

La population locale se voit reconnaître, à

travers les différents bénéficiaires et associations

fonctionnelles, le pouvoir de faire le suivi de l'exécution des

activités du Conseil dans sa circonscription. Les lois prévoient

la participation de ces associations dans le processus de

développement.

Les organes de l'Administration Locale et le Gouvernement

Central ont la responsabilité de veiller à ce que la gestion

financière et la responsabilité soient effectuées de

façon adéquate.

Les Conseils, en collaboration avec leurs Comités

permanents et le Gouvernement Central assumeront les fonctions de supervision

et d'inspection. Ces fonctions seront extrêmement indispensables pour

garantir la participation, la transparence et l'obligation de rendre compte,

ainsi que les mécanismes de suivi et de contrôle.

Les bailleurs de fonds et les agences des ONG ainsi que les

autres partenaires en développement auront leur mot à dire dans

la gestion financière des administrations locales jusqu'à

concurrence de leurs engagements avec les administrations locales

respectives1(*).

Notre sujet est focalisé sur l'analyse de la

dépendance financière dans les entités

décentralisées au RWANDA, plus précisément dans le

district de NYABIHU, Nous avons le souci de mener une profonde réflexion

sur la gestion financière de ce dernier.

1. CHOIX ET INTERET DU SUJET

Nous avons choisi la gestion financière d'une

entité décentralisée comme le thème de notre sujet,

C'est à cause de son rôle important dans la vie économique

du pays et son développement voire dans toutes les entreprises

commerciales, industrielles, publiques...

L'intérêt se trouve à trois points

essentiels:

a) Intérêt personnel.

Cette étude nous permettra de découvrir

les enjeux de la gestion financière dans les entités

décentralisées plus précisément au district de

NYABIHU et leur impact et de faire un rapprochement avec la connaissance

théorique acquise tout au long de notre formation en tant que futur

gestionnaire.

b) Intérêt scientifique.

L'administration publique au Rwanda est

confrontée aux problèmes de l'amélioration

d'efficacité et d'efficience de la gestion financière. A cet

effet, cette étude contribuera à la mise en application de la

politique de la bonne gestion de fonds au sein de l'administration

décentralisée ainsi que d'autres chercheurs qui viendront

travailler dans le même domaine et profiteront pour élargir leurs

pensées en se basant sur notre travail de recherche.

c) Intérêt social

Ce travail de recherche pourra donner des

éclaircissements et des informations aux décideurs politiques de

l'Etat en ce qui concerne la difficulté au sein des entités

décentralisées afin qu'ils prennent des mesures

résolutoires et contribuera à enrichir les orientations

stratégiques du District visant une meilleure gestion des fonds

publics.

2. DELIMITATION DU SUJET

Notre travail de recherche est délimité de

façon suivante:

· Dans le domaine: Nos choix sont tombés dans les

domaines économiques précisément la gestion

financière.

· Dans l'espace : La gestion financière est

un sujet complexe et spécifique pour chaque catégorie

d'entreprise ou institution. Nous nous sommes limités aux entités

décentralisées au Rwanda cas du district de NYABIHU.

· Dans le temps : Notre recherche est limité

dans la période d'exercice 2007 à 2009, c'est-à-dire trois

ans consécutif d'exercice comptable.

3. PROBLEMATIQUE

Dans de nombreuses situations, les agents économiques

sont confrontés à la nécessité de formuler

un jugement et de prendre des décisions dans une entreprise ou une

institution sur sa situation financière, son activité, son

évolution, sa rentabilité, son avenir, sa solvabilité etc.

Pour que celle-ci soit rentable et solvable, elle doit porter un jugement

permanent sur sa santé financière, donc faire l'analyse

financière.

La nécessité de porter un jugement sur la

santé financière d'une entreprise reste une préoccupation

permanente pour les agents économiques. Ils doivent formuler

un « Diagnostic financier» d'entreprise. «L'analyse

financière consiste à porter un jugement sur

l'entreprise :

· Un premier jugement concerne l'équilibre

financier, c'est-à-dire, l'entreprise est-elle capable de rembourser ses

dettes et donc survivre ?

· Un deuxième jugement concerne la

rentabilité, entre autres, l'entreprise est-elle capable de

dégager un profit ou tout au moins d'équilibrer ses

dépenses et ses résultats ? Ce deuxième jugement

concerne également la survie de l'entreprise»2(*)

L'analyse financière est un outil d'importance

capitale dans la gestion de l'entreprise. Cet outil permet de détecter

les points forts et les points faibles, et de pouvoir anticiper les

conséquences qui en découlent. «L'analyse financière

constitue un ensemble de concepts, de méthodes et d'instruments qui

permettent de formuler une appréciation relative à la situation

financière d'une entreprise, aux risques qui l'affectent, au niveau et

à la qualité de ses performances (...) L'analyse

financière attire l'attention sur les problèmes de survie et de

liquidité des entreprises en s'appuyant sur le traitement et

l'interprétation d'information comptable ou d'autres informations de

gestion»3(*)

La gestion financière a toujours occupé une

place importante dans la gestion globale de l'entreprise (institution), comme

dans les entités décentralisées parce qu'elle concerne sa

politique générale.

Dans l'organisation et le fonctionnement de l'entreprise, la

prise de décision occupe une place primordiale dans ce sens que c'est le

sommet stratégique qui doit déterminer la politique

générale de l'entité ainsi que les orientations

relatives.

Le district doit connaître les limites à ne pas

dépasser dans ses dépenses suite de a ces recettes. Il a besoin

également des moyens financiers pour participer aux échanges. La

mise en disposition des capitaux exige la rémunération de ceux

qui en font l'apport. Le développement et la survie des entités

décentralisées résultent d'une multitude des facteurs dont

une bonne gestion financière, maximisation des recettes, un bon

recouvrement de ce dernier et une bonne gestion des ressources humaines et

matérielles. Une entité décentralisée vit

grâce aux recettes et subventions qu'elle doit pontifier à ses

dépenses.

En effet, l'utilisation régulière de l'analyse

financière au moins annuellement nous semble vigoureuse pour la bonne

gestion ou la gestion financière au sien des entreprises (agents

économiques).

C'est dans ce cadre que nous nous proposons de

vérifier si elle est réellement utilisée comme outil de la

prise des décisions dans les entêtées

décentralisées au Rwanda.

Ce qui précède nous a conduit à poser un

certain nombre de questions :

ü Y a-t-il un équilibre entre les recettes propres

et les dépenses du district de NYABIHU?

ü Quelle est le niveau de dépendance

financière que possède le district de NYABIHU?

Avant d'analyser ce sujet, nous allons essayer de donner les

réponses anticipées à ces questions.

4. HYPOTHÈSES

D'après L.BRAY et Y.HOHMAN cité par RWIGAMBA

«L'hypothèse forme la pierre angulaire du travail de recherche.

Elle est le fil conducteur d'un travail de recherche »4(*).

Selon GRAWITZ, « l'hypothèse est une

proposition de réponse à la question posée et elle aide

à sélectionner les faits observés.

Une fois ceux-ci rassemblés, elle permet de les

interpréter, de leur donner une signification qui,

vérifiée, constituera un élément possible du

début d'une théorie»5(*).

C'est pour ce là que nous avons formulé les

réponses probables à confirmer et infirmer après la

collecte et l'analyse de données.

ü Il n'y a pas d'équilibre entre les recettes

récoltées avec les dépenses de cette entité.

ü Le district de NYABIHU dépend

financièrement de ses partenaire plus de 50%.

5. OBJECTIFS DU TRAVAIL

Notre travail est basé sur l'analyse de la

dépendance financière dans les entités

décentralisées au RWANDA, dans le cas du district de NYABIHU.

Nous nous sommes fixés deux objectifs suivants:

Objectif général

Analyser et clarifier la dépendance

financière dans les entités décentralisées au

RWANDA principalement dans le district de NYabihu

Objectifs spécifiques

ü Notre travail cherche à montrer si les

districts en général, plus précisément district de

NYABIHU sont parvenus à couvrir les dépenses en tenant

compte des recettes récoltées.

ü Notre travail vise également à montrer si

les décideurs du district tiennent compte de la situation de la gestion

financière dans le processus décisionnel.

6. TECHNIQUES ET METHODES

Dans notre travail, nous avons utilisé des

méthodes et des techniques pour atteindre nos objectifs.

6.1. Techniques

D'après MUCHIELI, «La technique est

définie comme l'ensemble des moyens et des procédés qui

permettent au chercheur de rassembler des données et des informations

sur son sujet de recherche».6(*)

Les techniques dont nous avons jugé utiles et

importantes dans notre travail de recherche, sont au nombre de trois:

6.1.1. Technique documentaire

D'après DEKETERE, «l'étude des

documents dépend des diverses formes à savoir : les

documents écrits, les documents publiés et non publiés

ainsi que les documents scientifiques»7(*).

Cette technique nous aide de colleter les données ou

les informations dans les ouvrages, des revues, des mémoires, sur le

web site, dans des documents du district ainsi que des articles

publiés et d'autres documents en rapport avec notre

thème.

6.1.2. Technique d'interview

D'après GRAWITZ, «Une technique qui a

pour but d'organiser un rapport de communication verbal entre deux personnes,

l'enquêteur et l'enquêté afin de permettre à

l'enquêteur de recueillir certaines informations concernant un objet

précis»8(*).

Cette technique nous a aidé pour

colleter les points de vue des dirigeants et les personnels du district de

NYABIHU.

6.2. Méthodes

GRAWITZ, définit la méthode comme <<

étant un ensemble des opérations intellectuelles par

lesquelles une discipline cherche à atteindre les vérités

qu'elle poursuit, les démontre et les

vérifie>>9(*). Pratiquement, la méthode est une

procédure pour laquelle un ensemble d'opération technique de

recherche est coordonné ou tout simplement analysé.

Les méthodes que nous utiliserons sont les suivantes:

6.2.1. La méthode

statistique

<< Elle nous aidé à pouvoir

quantifier et chiffrer les résultats de la recherche, en suite elle nous

permet de présenter ces résultats sous forme des graphiques, des

tableaux et des schémas>>10(*)

La dite méthode nous a permis de traiter ou d'analyser

sous forme des tableaux, des graphiques voir même chiffrer les

données sur l'évaluation de finance du district de NYABIHU pour

les périodes 2007-2009;

6.2.2 La méthode

analytique

<<Elle permet d'analyser systématiquement

toutes les informations ainsi que les données récoltées.

Elle insiste beaucoup sur chaque cas sur chaque élément d'un

tout>>11(*).

Il nous a servi de faire les interprétations pour

chaque département ou services qui sont inclus dans le district de

NYABIHU clairement dans l'unité d'administration et finance.

5.2.3. La méthode comparative:

<<Cette méthode nous aide à retrouver

les éléments de ressemblance et de dissemblance entre les faits

comparés, elle permet aussi de décider les liens de

causalité entre les facteurs générateurs des similitudes

ou des différences entre les choses

comparées>>12(*).

Elle nous a permis de faire la comparaison des

dépenses et des recettes du district voire les décisions prises

avec la situation de la finance.

6.2.4. La méthode

synthétique

<<Elle permet de synthétiser,

c'est-à-dire de globaliser les éléments en un ensemble

cohérent l'esprit synthétique, considèrer les

différents éléments dans leur globalité

(ensemble) >>13(*).

Elle nous a permis de globaliser les éléments

dans l'ensemble cohérent.

7. LA SUBDIVITION DU TRAVAIL.

Notre travail de recherche est subdivisé en trois

chapitres sans tenir copte de l'introduction générale ce travail

comprend:

· Le premier chapitre est consacré au cadre

théorique et conceptuel sur la gestion financière, la

décentralisation, et aussi l'impôt avec quelques

définitions des notions de la gestion financière et

décentralisation.

· Le deuxième chapitre est en rapport avec les

sources de la recette et son utilisation, en d'autres termes les ressources et

leurs emplois.

· Le troisième chapitre est consacré

à montre la dépendance financière du district de NYABIHU

en face de ses partenaire.

Enfin, une conclusion générale et suggestions

vont clôturer notre travail

CHAPITRE I. CADRE THEORIQUE ET

CONCEPTUEL

Introduction

Pour bien comprendre notre sujet, il faut d'abord

connaître les termes ou les concepts y affèrent afin de pouvoir

comprendre la carcasse de notre travail. Nous allons généralement

examiner les éléments suivants :

ü La gestion ;

ü La décentralisation ;

ü L'Impôt ; et

ü Décisions.

I.0.

DEFINITION DES CONCEPTS CLES

I.0.1 DEPENDANCE

Selon le dictionnaire DIGO le mot dépendance

est l'Etat de subordination ou tout simplement; tout ce qui tient comme

accessoire à une chose14(*)

I.0.5. ANALYSE

L'analyse est définie comme un ensemble des

travaux comprenant l'étude détaillée d'une situation

quelconque, d'un problème quelconque, en vue de prendre une

décision. C'est aussi une étude faite en vue de discerner les

diverses parties d'un tout15(*).

I.1

GESTION

I.1.1 Définitions de la

gestion

Plusieurs auteurs ont défini ce concept « la

gestion » ou en d'autres termes « management » de

manières différentes.

Selon Larousse-Bordas « la gestion est `action ou

manière de gérer, d'administrer, de diriger et d'organiser

quelque chose »16(*)

D'après le nouveau petit robert « La

gestion est la science de l'administration, de la direction, d'une organisation

et de ses différentes fonctions».17(*)

Pour la FLAME citée par MUHAWENIMANA. M.V. le

management peut être se concevoir comme une démarche rationnelle

par laquelle les ressources humaines, physiques et financières sont

coordonnées vers la réalisation des buts poursuivis.

Cette démarche se traduit suivant un processus qui

consiste à planifier, organiser, diriger, et contrôler les

activistes de façon à en tirer un rendement optimal

conformément à une philosophie axée sur la satisfaction

des différents publics impliqués.18(*)

I.1.2 Gestion financière

I.1.2.1 Définition de La

finance

La finance est un concept qui permet

étymologiquement parlant (le mot vient de finare en latin) de

caractériser ce qui concerne l'argent d'une indemnité.

L'idée d'indemnité implique l'idée ici, de prendre des

décisions relativement à des placements ou capitaux obtenus afin

d'en obtenir la valeur financière la plus grande.

La notion de richesse détenue renvoie d'abord aux

éléments non monétaires tels que la santé, le

bonheur, qui sont des éléments à valoriser. Mais cela

inclut a priori également les investissements financiers tels que la

quote-part de la valeur d'une firme par exemple. La pertinence du concept

réside donc autour de l'idée de trouver des outils d'optimisation

des flux financiers en prenant en compte la complexité et la

variété des situations (biais de la finance, prise en comptes des

intérêts divergents de la partie prenante, rationalité

limitée...).19(*)

I.1.2.2 Histoire de la finance

On date généralement le début de la

finance moderne, en tant que domaine d'étude et de recherche en 1958.

C'est à partir de cette époque que cette discipline est devenue

une sous-discipline de l'économie, en lui empruntant ses raisonnements

formalisés et ses mécanismes d'optimisation. Auparavant, la

gestion financière consistait essentiellement en un recueil de

pratiques.

La finance est devenue largement de nos jours un

négoce d'instruments et de transfert des anticipations de revenus et de

risques dont les prix peuvent être négociés sur des

marchés ou auprès d'institutions. Les risques en particulier

peuvent être ainsi transférés à ceux disposés

à les prendre (contre des revenus espérés), et les

intermédiaires financiers peuvent pratiquer une compensation des risques

inverses (par exemple, le risque de change d'un importateur est inverse de

celui d'un exportateur, le risque de taux d'un prêteur est inverse de

celui d'un emprunteur,...), la diversification des risques, etc.20(*)

I.1.2.3 Définition de la

Gestion financière

La gestion financière regroupe l'ensemble des

activités d'une organisation qui visent à planifier et à

contrôler l'utilisation des liquidités (argent) et des avoirs

(biens) qui sont possédés par l'entité pour

réaliser sa stratégie.

La gestion financière regroupe deux grandes familles

d'outils: les outils de prévision et les outils de contrôle.

a) Les outils de prévision sont utilisés comme

des indicateurs « guides » et permettent aux gestionnaires

d'opérationnaliser les objectifs qui découlent de sa

stratégie.

b) Les outils de contrôle sont des indicateurs «

témoins » qui permettent de rendre compte de la performance de

l'organisation pour une période donnée.21(*)

I.1.2.4 Objet de la gestion

financière

ü Les Etats financières présentent la

santé financière d'un organisme culturel.

ü Les Etats financières sont des documents

résumant l'ensemble des données financières

enregistrées dans le système comptable pour une période

donnée. Ses données sont présentées de

manière organisée afin de faciliter la prise de décisions

des différents utilisateurs.

ü Les Etats financières s'adressent principalement

aux utilisateurs externes de l'organisme tel les membres du conseil

d'administration, les bailleurs de fonds et les donateurs.

ü Les Etats financières doivent être

préparés en respectant certaines règles et principes qui

sont édictés par l'Institut Canadien des Comptables Agrées

(ICCA).

ü Ces principes se nomment les Principes

Comptables Généralement Reconnus (PCGR).

ü Les Etats financières doivent être

produits au moins une fois par année, soit à la fin de l'exercice

financier de l'organisme.

ü Pour les travailleurs autonomes, il est

préférable de terminer l'exercice financier à la fin de

l'année civile, soit les 31 décembre et ce, pour faciliter le

respect des règles fiscales.

ü Pour les organismes incorporés (à but

lucratif ou à but non lucratif) la date de fin d'année est

habituellement une fin de mois qui coïncide avec la fin du cycle

d'exploitation.22(*)

I.1.3 Comptabilité

On ne peut pas parler de la gestion financière sans

toute fois expliquer la comptabilité parce que la GF tire les

information en comptabilité ou tout simplement a l'aide des informations

de la comptabilité, la GF fait allusion pour l'analyser et puis en

tirer la situation financière c'est pour cela que nous allons

introduire les termes de la comptabilité.

I.1.3.1 Définition

de la comptabilité

La comptabilité est un outil d'évaluation

recensant et communiquant des informations sur l'activité

économique d'une entité économique (entreprise,

collectivité, association, Etat, administration publique, etc.), ainsi

que sur les éléments de son patrimoine incorporel (fond de

commerce par exemple), matériel et financier.

Ces informations, généralement exprimées

en unités monétaires, sont saisies, classées et

agrégées de manière à établir des documents

de synthèse (bilan comptable, compte de résultats, ...). Ceux-ci

sont arrêtés chaque année et décrivent notamment la

situation financière de l'entité, sa création de richesse

ainsi que les flux et l'état de sa trésorerie.

La comptabilité cherche à donner l'image de la

situation économique de chaque pays par l'agrégation des

informations fournies par la comptabilité générale des

entreprises et administrations, ainsi que par les comptabilités des

divers établissements et collectivités publics.

Les comptabilités sont subdivisées en plusieurs

catégories mais sont classées en deux sortes principales

a) Au niveau d'un Etat (administrations), il convient

donc de distinguer deux types de comptabilité:23(*)

ü La comptabilité publique qui

permet de déterminer les recettes et dépenses de chaque

collectivité ou établissement public. Par extension, elle a

vocation à recenser l'ensemble des recettes et dépenses publiques

de l'Etat. En France le principe technique de la comptabilité simple est

utilisé pour les comptes de prévision (budget), alors que c'est,

comme dans l'entreprise, celui de la partie double qui va permettre le tenue

ses comptes d'exécution.

ü La comptabilité nationale

agrège, au niveau d'un pays, les comptabilités publiques et les

comptabilités privées pour donner l'image de la situation

économique du pays. Divers indicateurs tels que le PIB en sont issus.

b) À l'échelle de l'entreprise24(*)

Historiquement, la comptabilité a d'abord

été développée pour les utilisateurs

commerçants et banquiers. Dans un premier temps, c'est une

comptabilité de trésorerie qui a été mise en place,

puis un suivi des créances et des dettes.

Les informations comptables aident les dirigeants de

l'entité, les propriétaires du capital social et les autres

personnes intéressées à prendre des décisions de

management, notamment sur l'affectation des ressources de l'entité et de

ses résultats. Dans la plupart des entités et, notamment dans les

entreprises commerciales, la tenue d'une comptabilité est une obligation

légale pour des raisons juridiques, sociales ou fiscales. Les comptes

des entreprises ne reflètent pas forcément leur véritable

état de santé, en raison de la possibilité d'opérer

une certaine comptabilité créative et des opérations

complexes hors-bilan.

Deux grands types de comptabilité pratiqués en

entreprise ont vocation à être distinguées par leurs

fonctions et objectif :

ü La comptabilité générale,

ou comptabilité financière, qui s'appuie essentiellement

sur la technique de la comptabilité en partie double. Outil

d'information obligatoire pour les entreprises au-delà d'une certaine

taille ou d'un certain volume d'affaires, elle peut être fortement

réglementée et contrôlée selon les

législations nationales. Son objectif essentiel est d'informer les

dirigeants et les tiers (propriétaires, prêteurs, fisc, etc.) sur

la situation économique de l'entité. Elle sert de base au calcul

du résultat et à celui des impôts ou indirects.

ü La comptabilité analytique,

est une comptabilité qui cherche à déterminer le

coût de revient des produits et des services que vend une entreprise.

Dans le cas d'une entreprise qui achète des produits (par exemple des

planches de bois) et les revend sans les avoir modifiés, le coût

de revient est simple à calculer : c'est essentiellement le prix

d'achat des produits. Mais si l'entreprise les modifie (elle fabrique des

meubles, par exemple), le coût de revient est bien plus complexe :

il intègre des salaires, des dépenses

d'électricité, de petits outillages, de produits "consommables"

(colles, vernis), etc. Si l'entreprise ne fait qu'un type de meubles, il lui

suffit de diviser toutes ses dépenses par le nombre de meubles

fabriqués pour connaître son coût de revient. Mais si elle

fabrique plusieurs types de meubles, la comptabilité

générale ne peut pas lui donner le coût de revient par type

de meuble. Elle trouvera l'information dans sa comptabilité analytique,

qui lui donnera aussi d'autres informations de gestion : coût de

revient d'un centre de coût, marge réalisée par produit,

par atelier, etc. Elle n'est pas obligatoire mais en pratique indispensable

pour les grandes entreprises, et son processus de production est complexe.

Contrairement à la comptabilité générale qui est

accessible aux investisseurs, aux détenteurs du Capital, aux

prêteurs et assureurs, au fisc, ..., la comptabilité analytique

est en grande partie destinée à la seule prise de décision

des managers et dirigeants.

La combinaison de la comptabilité

générale, de la comptabilité analytique et de la

comptabilité budgétaire peut être appelée La

comptabilité gestion.

I.1.4. Les éléments

utile pour la gestion financière

I.1.4.1 Bilan

A l'origine de mot latin, « bislans »

(bis=deux et lans=plateau) en partant de cet mot, le bilan est un tableau

qu'est composé par deux parties absolument équilibrées.

Le bilan est une synthèse la situation

financière de l'organisation à une date donnée. Il

présente d'une part, les ressources économiques que l'entreprise

possède, ses actifs et d'autre part le financement de ces

ressources qui sont soit des dettes, ses passifs, soit ses avoirs

accumulés, ses actifs nets ou soldes de fonds.25(*)

L'équilibre financier du bilan est expliqué par

l'équation suivante :

Comme une photographie, le bilan est une image fixe. Il

permet de connaître les ressources que possède une entreprise pour

poursuivre ses activités après la date inscrite sur le bilan.

Les Actifs - ressources économiques que possède

l'entreprise à la date du bilan et qui devraient lui procurer des

avantages futurs.

Les Passifs - dettes ou sommes dues par l'entreprise. Les

éléments de passif comprennent les emprunts dus à court

terme ou à long terme, les sommes dues à des fournisseurs pour

des services rendus et toute autre somme impayée à la date du

bilan.

I.1.4.2 L'ÉTAT DES RÉSULTATS

Cet état, également appelé "État

des Revenus et Dépenses", il présente les bénéfices

ou les pertes de l'organisme pendant l'exercice26(*).

REVENUS -DÉPENSES > 0 = un

bénéfice ou excédent des revenus sur les charges

REVENUS - DÉPENSES < 0 = perte ou excédent

des dépenses sur les revenus

I.1.4.4. GENERALITES SUR LES RATIOS

L'analyse des ratios consiste à mesurer les situations

financières ainsi que les chargements qu'interviennent dans ces

situations. Un ratio indique le rapport entre deux termes

Un ratio est un rapport combinant deux valeurs

caractéristiques extraites des documents comptables d'une entreprise.

Le ratio n'est significatif que s'il est comparé

à ceux des exercices précédents ou à ceux des

entreprises concurrentes. Les ratios permettent de faire

l'analyse financière qui démontre la situation financière

d'une entreprise qui peut être favorable ou défavorable.

I.1.4.4.1. le ratio de financement

des immobilisations

Est le rapport entre les capitaux permanents et actif

immobilise. Ce ratio permet au

gestionnaire financier ou aux experts de connaître la façon dont

les investissements ont été financés.

Le chiffre à obtenir à l'issue de calcul doit

être égal ou supérieur à 1.

I.1.4.4.2. le ratio d'autonomie

financière

Est le rapport entre les capitaux propres et Dettes

Ce ratio sert à mesurer le degré

d'indépendance financière de l'entreprise.

Pour une entreprise prospère, indépendante, les

capitaux propres doivent être supérieurs aux dettes.

I.1.4.4.3. le ratio de

liquidité générale

Est le rapport entre les actifs circulants et Dettes à

court terme

Le rôle de ce ratio est de déterminer la

dépendance de l'entreprise vis-à-vis des rentrées de

trésorerie. Lorsque le ratio est important, l'entreprise est moins

exposée, ce ratio doit être égal ou supérieur

à 1.

I.1.4.4.5. le ratio de trésorerie globale

Est le rapport entre les Valeurs réalisables à

court terme et disponibles et Dettes à court terme

Ce ratio sert à indiquer la situation de

trésorerie de l'entreprise, ce ratio doit être voisin de 1 pour

que l'entreprise ne puisse pas avoir des difficultés financières

plus précisément de trésorerie, disons mieux, de

paiement.

I.1.4.4.6. le ratio de

liquidité immédiate

Est le rapport entre les Valeurs disponibles

(disponibilités) et Dette à court terme. Ce ratio sert à

mesurer la solvabilité à vue ou immédiate de

l'entreprise.

I.2.

Généralité sur la décentralisation

I.2.1. Administration

RIVERO explique que dans la langue courante, le

mot administration désigne tantôt une activité, le fait

d'administrer, c'est-à-dire de gérer une affaire tantôt

l'organe ou les organes qui exercent cette activité. On dit

« la bonne administration de telle entreprise », et

aussi : « il entre dans l'administration des

finances ». Le premier sens est

dit « matériel », le second

« organique ». Mais en sens plus étroit, et aussi

plus courant, c'est l'administration publique : On entend désigner

un ensemble d'organe par lesquels sont conduites et exécutées des

tâches publiques.27(*)

CORNU définit l'administration comme

fonction de l'État qui consiste, sous l'autorité du gouvernement,

à assumer l'exécution des lois et le fonctionnement continu des

services publics28(*).

I.2.1.1. Administration locale

L'administration locale, est l'ensemble des

collectivités administratives territoriales issues de la

décentralisation.29(*)

I.2.1.2. Mission de l'administration

Les missions de l'administration sont au nombre de

trois :

· Maintenir l'ordre social,

· Gérer les services publics et

· Prendre en charge le développement social et

économique de la nation.

Dans ces missions de l'administration, il y a les missions

sociales, missions éducatives, politiques, économiques, ...

Tenant compte des tâches concernant l'administration, elle doit chercher

à rassembler le plus de renseignements possibles sur le fonctionnement

de l'appareil étatique, sur ses relations avec les administrés et

sur les besoins actuels et futurs du public.30(*)

I.2.2.

Notion de l'entité

L'entité est un mot de philosophie

désignant « ce qui est ». L'entité est

utilisée depuis la fin du XXe siècle, d'abord et

surtout en droit communautaire, pour désigner une institution quelconque

sans avoir à se préoccuper par de son éventuel personnel

juridique. Ainsi, entité désigne

« indifféremment une personne morale ou physique, dès

lors qu'il y a une entreprise bien identifiable, même sans

personnalité morale ».

Entité est également utilisée pour

contourner les difficultés liées à l'absence des

personnalités juridiques pour désigner un « territoire

susceptible de recevoir des droits ou un statut particulier sans avoir

déjà accéder à la personne juridique

internationale »31(*).

I.2.3.Notion de la décentralisation

De nombreux pays du monde ont adopté la politique

de la décentralisation pour rendre efficace l'action de l'administration

en renforçant le développement et la capacité des

collectivités locales. C'est ainsi que le Rwanda s'est lancé dans

une politique ambitieuse de décentralisation démocratique visant

à donner au peuple rwandais à tous les niveaux la capacité

de participer activement à la transformation politique,

économique et sociale du Rwanda.

I.2.3.1. Définition de la

décentralisation

Avant de définir la décentralisation, nous

définissons d'abord la centralisation étant un autre

système politique d'organisation administrative ayant les traits

caractéristiques différents de ceux de la

décentralisation.

La centralisation est le système d'organisation

administrative ou toutes les décisions sont prises par le pouvoir

central. C'est le procédé où l'autorité publique

crée ou organise un service public en assurant elle-même la

gestion. Elle se caractérise donc par une forte hiérarchisation

des autorités subordonnées ne faisant que transmettre ou

exécuter des ordres.32(*)

Selon ANNIE GROUBER, la décentralisation est comme un

système ou une technique d'organisation et de gestion administrative qui

consiste à remettre des pouvoirs de décision à des organes

autres que des agents du pouvoir central et non soumis par conséquent au

devoir d'obéissance hiérarchique vis-à-vis de

l'administration de l'État33(*).

Pour GONTSHAROFF, la décentralisation c'est retirer

les compétences à l'État pour les distribuer aux

collectivités. C'est ensuite retirer les moyens à

l'État pour les distribuer aux niveaux des collectivités locales

pour leur permettre d'exercer correctement leurs nouveaux pouvoirs et leurs

nouvelles compétences34(*).

La décentralisation est le contraire de la

centralisation. Elle se réfère au processus de transfert des

pouvoirs, de l'autorité, des fonctions, des responsabilités et

des ressources nécessaires du gouvernement central aux administrations

décentralisées ou aux divisions administratives.

GOW et ses collaborateurs disent que la

décentralisation consiste à transférer des fonctions, des

pouvoirs et des responsabilités de l'administration vers une

administration autonome et distincte de cette autonomie. La

caractéristique essentielle d'une administration

décentralisée repose sur une personnalité juridique

distincte, l'autorité décisionnelle, la capacité

d'organiser l'exécution de sa mission et d'en assumer la gestion, de

déterminer ses propres politiques et de procéder à

allocation des ressources dans les limites du mandat

attribué.35(*)

I.2.3.2.Objectifs de la

décentralisation

Si la centralisation favorise la propagation des innovations

en provenance du pouvoir central, garantissant ainsi que tout le monde soit

géré de la même façon, la décentralisation

ouvre la voie aux collectivités locales, lesquelles s'administrent

suivant les problèmes locaux. La tâche de l'Etat se trouve ainsi

allégée. Ainsi, les objectifs généraux de la

décentralisation s'articulent sur deux points : objectifs d'ordre

administratif d'une part, et d'ordre socio-politique d'autre part.

I.2.3.2.1 Objectifs d'ordre

administratif

La décentralisation a pour objectif d'impliquer les

groupes concernés dans la gestion des affaires locales, vu leur

spécificité. Elle « allège la charge de l'Etat

dans la gestion des services publics et assure leur prise en charge par les

autorités les plus qualifiées ».36(*)

Le même auteur ajoute :

« La décentralisation permet de faire appel au

concours des groupes intéressés, locaux ou spéciaux, qui

élaborent en connaissance de cause les mesures intéressant leur

secteur. Le bénéfice de l'opération est à double

face puisque, d'une part, elle permet d'adapter la gestion des services aux

conditions du milieu qu'ils concernent et, d'autre part, place l'Etat à

même de mieux remplir le rôle dont il est irremplaçable,

celui d'arbitre entre les intérêts divergents

».37(*)

I.2.3.2.2. Objectifs d'ordre

politique

ü Ce choix

présente le grand avantages d'entretenir un courant d'échanges

continus entre les administrés et autorités

ü La mise

en place d'organes locaux décentralisés permet aux pays de

résoudre de nombreuses questions.

I.2.3.2.3. Objectifs d'ordre

social

ü La

décentralisation est le choix politique qui permet d'atteindre le

développement nationale et local

ü Est

tenue par nature à négliger des nuances et des expressions des

pensées et des sentiments dont la perception importe

véritablement à la réussite d'une administration

I.2.3.2.4. Objectifs d'ordre

économique

Procure plusieurs avantages : Elle contribue

à l'amélioration de la gestion publique, et à une

représentation des intérêts des entreprises locales et des

citoyens.

I.2.4.Type des

décentralisations38(*)

I.2.4.1. Décentralisation

technique ou par service

La décentralisation par service est l'une des formes de

la décentralisation. C'est une technique par laquelle l'autorité

confie à une personne publique qu'elle crée ou à une

personne privée qu'elle agrée, la mission de gérer une

activité de service public de manière automatique, en se

réservant un pouvoir de tutelle dans le but de veiller au respect de la

loi et de l'intérêt général.

Selon Charles DEBBASCH on parle de la décentralisation

technique, lorsque la personnalité morale est conférée

à un service déterminé qui se trouve détaché

de ce fait de l'État, l'établissement public ainsi

constitué témoignerait d'une décentralisation

technique.

I.2.4.2. Décentralisation

Territoriale

L'administration locale décentralisée est un

mode de gestion des affaires locales qui se caractérise par deux

traits : l'autonomie et autogestion. Monsieur GROUBER précise que

la décentralisation territoriale permet aux intéressés de

gérer les affaires de façon autonome, ce qui suppose des moyens

et en particulier, la connaissance de la personnalité morale. La

relation d'État à l'administration décentralisée

n'est pas une relation de commandement, mais de surveillance destinée

à éviter la rupture de l'unité nationale et

l'éclatement en fédéralisme. Ce système

caractérise l'administration territoriale du Rwanda où nous

trouvons la superposition des provinces, districts, secteurs, cellules, et

villages

I.3. Politique de

décentralisation au Rwanda

I.3.1. Aperçu

historique

Le système de gouvernance au Rwanda avant, pendant et

après la colonisation a surtout été

caractérisé par un centralisme à outrance qui fait

obstacle à la participation des communautés au processus de prise

de décision surtout dans la planification des actions de leur

développement39(*)

Cette absence de participation et d'appropriation des acquis

du développement par la communauté a eu comme conséquence

la guerre et le génocide accompagnés par des destructions des

biens publics et privés ainsi que plus de 3,5 millions de

réfugiés à l'extérieur du pays et presque le

même nombre de déplacés à l'intérieur en 1994

sur un peu plus de 7 millions d'habitants.

Depuis 1995, les hautes autorités du pays ont tenu des

séances de discussion sur un système politico-administratif qui

convenait le mieux à la reconstruction du pays. Les conclusions de leurs

consultations ont donné comme recommandations la mise en place du

processus de décentralisation et de démocratisation pour

promouvoir la participation de la population dans tout le processus de prise de

décision aussi bien dans l'identification, l'élaboration, la mise

en oeuvre , le suivi, l'évaluation et le contrôle que dans la

gestion des acquis de tous les programmes de réduction de la

pauvreté, de développement communautaire et socio - politique

avec l'année 2000, la promulgation de la loi sur la

décentralisation dans tous les secteurs publics a vu le jour.

I.4 Impôt

L'impôt constitue un prélèvement

obligatoire effectué par voie d'autorité par l'État, les

provinces, les communes sur les ressources des personnes vivant sur son

territoire ou y possédant des intérêts pour être

affecté aux services d'utilité générale.40(*)

Formant aujourd'hui la plus grosse part des recettes

publiques (sauf ressources minières extraordinairement abondantes), les

impôts alimentent le budget de l'Etat ou d'une subdivision nationale ou

fédérale (une province, une région, un territoire, un

département, un district, etc.), et dans une moindre mesure des

organismes à compétence spécialisée.41(*)

I.4.1. La nature de

l'impôt

I.4.1.2. Définition

classique

Gaston jèze a défini dans la première

moitié du XXe siècle l'impôt de la

manière suivante:

« L'impôt est une prestation pécuniaire

requise des particuliers par voie d'autorité, à titre

définitif et sans contrepartie, en vue de la couverture des charges

publiques. » 42(*)

Il faut donc distinguer les impôts des recettes non

fiscales d'un État moderne telles que :

ü les redevances, telles que la redevance audiovisuelle,

les frais universitaires etc., qui sont la contrepartie d'un service

effectivement rendu ;

ü le revenu tiré des possessions de

l'État : redevances domaniales tirées de l'occupation du

domaine public, produits des participations de l'État dans les

entreprises publiques, ressources géologiques, etc. ;

ü les revenus des activités industrielles et

commerciales de l'État ;

ü le produit des amendes qui, bien qu'inclus dans le

budget prévisionnel, ne naissent pas d'un prélèvement

obligatoire mais de la constatation d'une infraction ;

ü l'emprunt.

L'État peut par ailleurs rendre obligatoires des

services qui, bien que coûteux, ne sont pas des

prélèvements obligatoires, ni a fortiori des impôts

(assurances automobiles, participations aux frais des

copropriétés, cotisation ordinale, etc.).

I.4.1.2 Limites

Avec le développement de l'État-providence, les

prélèvements obligatoires concourent au financement de nombreuses

missions ou activités. Il devient plus difficile de distinguer les

prélèvements concourant au financement des missions de

l'État de ceux institués au profit d'un autre service

d'intérêt général.

Il faut préciser que les cotisations sociales ne sont

pas des impôts car elles comportent une contrepartie directe : les

prestations sociales. Suite à la multiplication des dispositifs sociaux,

par exemple cotisation sociale collectée par de la caisse sociale du

Rwanda.

I.4.1.3 Fonctions

Essentiellement, l'impôt a pour fonction de

transférer de l'argent

1. vers le pouvoir politique (et ses organes, qui peuvent

être multiples),

2. prélevé auprès de tout ou partie de la

population.

L'impôt fait donc toujours d'une pierre au moins deux

coups, ce qui fait de la fiscalité un outil politique primordial,

déclinable en différentes variantes adaptées à

toutes les politiques.

I.4.1.4. Fonctions de base

Ø Le premier « coup » est,

déjà, de financer les institutions qui en perçoivent le

produit. Les impôts en sont souvent la principale source de revenu, sauf

en cas de ressources géologiques exceptionnelles par rapport à la

taille de l'État. L'usage qui en sera fait est à la

discrétion du pouvoir politique, avec un impact sur le consentement

à l'impôt.

Ø Le second « coup » (et les

suivants) est adaptable à l'infini, en fonction de la cible fiscale.

Les impôts peuvent être modulés en

fonction de caractéristiques de la population, ce qui permet de les

faire peser plus ou moins sur différente parties de la population. Il

est ainsi possible d'appauvrir une partie de la population, ce qui, par

contraste, constitue un enrichissement relatif pour le reste de la population

(par rapport au niveau moyen d'imposition, tout se passe pour elle comme si on

lui versait de l'argent).

I.4.2. Classification des

impôts

Les impôts peuvent être classés des

différentes manières

I.4.2.1. Sous l'angle

économique43(*)

ü Les impôts sur les revenus, sur les salaires, ou

sur les bénéfices de sociétés;

ü Les impôts sur la consommation : par exemple

la TVA;

ü Les impôts sur le capital et sur le

patrimoine ; ils sont de deux sortes :

v Les impôts frappant la détention du

capital : par exemple, la taxe foncière ;

v Les impôts frappant la transmission du capital

(donation ou succession) : par exemple les droits de succession ou de

donation ;

ü Les impôts sur les opérations

financières : par exemple droits d'enregistrement;

ü Les impôts sur la production : Taxe

professionnelle.

I.4.2.2. Selon les techniques de

taxation

Cela ouvre une série de plusieurs choix de

classification fondée sur plusieurs champs.

i. Fondée sur l'étendue du champ

d'application

On distingue les impôts réels des impôts

personnels, selon que l'administration module ou non l'impôt selon la

situation apparente du contribuable.

v Les impôts réels (qui frappent ratione

materiæ), sont assis sur un objet (ou une transaction, etc.). Ce

sont les impôts les plus importants, en nombre et en valeur, et

notamment : les impôts sur la dépense, les impôts sur

le patrimoine, l'impôt sur opérations de bourse, etc. Dans ce cas,

pour éviter de trop taxer le contribuable, le fisc laisse le choix au

contribuable de posséder ou non l'objet taxé (réaliser ou

non la transaction, etc.) et, éventuellement, applique un taux

modulé selon le type d'objet (taux réduit de TVA pour les biens

de première nécessité, taux majoré pour les

produits de luxe).

v Les impôts personnels sont au contraire ceux qui

prennent en compte la situation et la capacité contributive du

contribuable pour évaluer l'impôt dû. L'exemple le plus

représentatif est l'IRPP.

ii. Fondée sur tradition

On distingue impôt direct et impôt indirect selon

que le payeur de l'impôt est le contribuable effectif ou qu'il

répercute le montant de l'impôt sur un tiers,

généralement un client.

ü Les impôts directs touchent le contribuable

nommément, et sont assis sur une assiette constante (revenu,

capital...).

ü Les impôts indirects sont ceux qui touchent une

matière imposable quel que soit le contribuable. Ils reposent sur une

assiette irrégulière, intermittente, tout au long de

l'année. Les impôts indirects tels que la TVA sont souvent

qualifiés d'impôts indolores (endormis) car le redevable

réel tend à percevoir les taxes comme une part du prix normal des

biens.

iii. Fondée sur les conditions

d'établissement de l'impôt

On distingue impôts de quotité et de

répartition. Ils sont relatifs soit au mode de calcul, soit aux

modalités de liquidation et de recouvrement.

ü Les impôts de répartition sont les

impôts pour lesquels le taux est fixé en fonction de la somme

à percevoir. En effet pour ce type d'impôts l'important

était de savoir combien l'on voulait récolter, ce montant

étant ensuite réparti sur l'ensemble des contribuables.

ü Les impôts de quotité sont ceux dont le

taux est déterminé à l'avance, quel que soit le budget

dont aurait besoin la collectivité qui le perçoit.

I.5. DÉCISION

La prise de décision est le choix d'une option dans

plusieurs autres. Prendre une décision est un processus au quel on

privilégie une option qu'on juge stratégique pour atteindre les

objectifs d'une entreprise. Les dirigeants doit nécessairement prendre

des décisions dans toute circonstance.

« On peut donc conclure que la prise de

décision est un élément fondamental de la gestion puisque

le dirigeant doit y recourir au cours de toutes ses activités. Certains

chercheurs vont même jusqu'à dire que la prise de décision

est la gestion même au vrais sens du terme. »44(*)

I.5.1. Les phases de la prise de

décision

Pour faire face aux problèmes des désordres

dans les décisions ou les définitions erronées des

objectifs et des critères de décision incomplète, les

décideurs passent différents phases de résolution du

problème, et ces phases ont un certain nombre des étapes

spécifique.

a) Evaluer la situation

« Souvent un cas contient toutes sortes des

données dont certaines sont pertinentes à l'analyse du cas et

influant directement sur le problème à résoudre. Pour

cette raison, il est important d'avoir une idée claire et nette de la

situation. Il faut donc faire une distinction entre les données

pertinentes et les données secondaires. Fin de bien saisir la situation,

il est nécessaire de comprendre les relations existant entre les faits

essentiels »45(*).

b) Définir le problème

central

« Le problème peut être

identifié en lisant (ou en observant) attentivement le cas, souvent il

est préférable de l lire (ou l'observer) plusieurs fois avant de

passer à une autre étape suivante.

Lors de la lecture (ou de l'observation) l'étudiant

(ou dirigeant) doit se poser les questions suivantes : qui est responsable

de cette situation ?

Comment une telle situation s'est-elle

développée ? Quels sont les éléments

significatifs liés à cette situation ?

Ce type de question aidera d'étudiant (ou dirigeant)

à bien définir le problème central.

Après avoir définir le

problème central, l'étudiant (ou dirigeant) pourra plus

facilement concentre sa pensée sur les points le plus importants et

résoudre le problème d'une façon plus

efficace. »46(*)

c) Réunir les faits pertinents se rapportant au

problème central

« Après avoir bien définir le

problème central, l'étudiant (ou dirigeant) doit donc rassembler

tous les fais importants ou non, se rapportant à la situation en

question et au problème central. Cette étape est importante

puisque la décision finale repose sur les données et les

renseignements tirés du cas. »47(*)

d) Analyser les faits

« Après avoir rassemblé tous les

faits, l'étudiant (ou dirigeant) pourra procéder à

l'analyse qui conduira à la prise de

décision. »48(*)

e) Evaluer les diverses options

« Le fait que l'étudiant (ou dirigeant) doit

prendre une décision implique donc qu'il peut y avoir plus d'une

possibilité pour remédier la situation problématique et

chacune de ces possibilités doit être analysée.

L'évaluation des différentes possibilités peut porter sur

l'aspect qualitatif. »49(*)

f) Etudier le pour et le contre de chaque option et

évaluer les résultats

« L'étudiant (ou le dirigeant) doit donc

évaluer les conséquences favorables et les conséquences

défavorables de chaque option

Ces étapes visent deux objectifs :

1) tester chaque possibilité en pesant le pour et le

contre de chacune

2) classer les conséquences de chaque option du plus

favorable au moins favorable. »50(*)

Après avoir classé les conséquences de

chaque option, ainsi, on doit faire la comparaison entre les différentes

options qui s'offrent à lui.

g) Prendre la décision

« Cette dernier étape devrait

découler tout naturellement des fais présentés dans

l'analyse. Si durant cette étape l'étudiant (ou dirigeant)

cherche encore plus d'information pour justifier sa décision et ne se

réfère pas à son analyse, il verra que sa décision

ne sera pas fondée. L'analyse entière saura

superflue.»51(*)

Après la prise de décision le dirigeant doit

mettre la décision prise en action pour atteindre les objectifs de la

société. Ce qui implique la deuxième phase qui

comprend :

La planification, l'organisation, l'exécution, le

contrôle.

a)La planification

« La planification détermine de qu'elle

façon les ressources d'une entreprise seront utilisées afin

d'obtenir les résultats visés. Elle exige que les gestionnaires

évaluent la situation actuelle, déterminent les orientations et

élaborent les plans qui permettront de réaliser les objectif

généraux. »52(*)

b) L'organisation

« La deuxième fonction du gestionnaire est

l'organisation : elle consiste à créer des structures

organisationnelles qui permettront à des individus de travailler

efficacement ensemble en vue de réaliser le même

objectifs. »53(*)

c) L'exécution

« Ces trois fonction demeurent toute fois

improductif si le gestionnaire ne passe pas à l'action

c'est-à-dire, s'il ne fait pas réaliser le travail par les

membres de son équipe. »54(*)

Le dirigeant qui a pris ce décision n'est pas lui qui

va l'exécuté, cependant, il doit-y être une coordination de

ces actions pour aboutir aux objectifs fixé.

d) Le contrôle

Après l'exécution, on fait l'évaluation

ou le contrôle de ce qui a été planifier et

exécuter.

On évalue avec objectifs de voir si le problème

a été résolu, si non, la correction doit être

opéré pour arriver à l'objectif.

I.5.2. Types des

décisions financières

« Les décisions financières peuvent

être définies comme étant la préférence

entre la détention d'un type de bien donné plutôt que

l'autre type de bien. Leur origine et l'attitude des agents économiques

qui n'acceptent de se dessaisir de la monnaie qu'ils détiennent que

contre une espérance de gain ».55(*)

Normalement, en fonction de la nature financière les

décisions financières sont au nombre de quatre.

ü Décision de placement,

ü Décision de financement,

ü Décision d'investissement,

ü Décision de distribution de dividende

I.5.2.1. Décision de

placement

Elle consiste à échanger de la monnaie contre

les actifs financiers. En fait, le placement peut intéresser tout agent

économique y compris l'entreprise. Cependant, Il revêt pour cette

dernière un caractère accessoire et occasionnel, car il est

beaucoup plus courant que l'entreprise ait besoin de moyen de financement que

l'en avoir plutôt trop.

I.5.2.2. Décision de

financement

La décision de financement constitue ainsi la

première décision financière que doit prendre

l'entreprise. « Le financement des investissements peut se faire

par :

ü Un apport en capital : personnel, parent, ou amis,

organismes,

ü Des ressources par prise de participation dans le

capital d'institution financière,

ü Des ressources par prêts à long

terme : c'est un relais entre un besoin de financement et l'accroissement

de la rentabilité,

ü Le crédit-bail (ou leasing de biens

d'équipement), les biens sont «loués » (sur quatre

ou cinq ans) avec une possibilité d'acquisition à

l'échéance fixe et à un prix dès l'origine. (...).

Le financement des besoins d'exploitation peut de faire par :

ü La mobilisation des créances commerciales,

escompte des créances clients,

ü Le crédit de trésorerie, découvert

ou crédit financier »56(*)

I.5.2.3 Décision

d'investissement

« Un investissement est une immobilisation des

capitaux pour une durée longue en vue d'avantage ou de gains

ultérieurs incertains »,57(*)

Les sources de financement sont rares et ont un coût,

alors elles doivent donc être affectées de façon optimale.

Or, l'entreprise se trouve devant une multitude des projets d'investissement.

Une première sélection doit être opérée entre

tous ces projets pour ne conserver que ceux qui sont rentable.

Cela peut être fait grâce à des techniques

d'évaluation existantes, notamment celles qui reposent sur les

techniques suivantes :

ü Techniques d'actualisation c'est-à-dire calcul

de la valeur présente ou valeur actuelle nette

ü Calcul du délai de récupération

ü Calcul de l'indice de rentabilité

ü Calcul du taux interne de rentabilité.

« Pour mener à bien son activité,

l'entreprise s'équipe des moyens tant physiques qu'immatériels.

Elle doit prendre des décisions financières : dans quoi

investir et comment financer l'investissement ? L'investissement

dépend du type d'activité de la politique

générale l'entreprise et de son cycle de vie »58(*)

I.5.2.4. Décision de

distribution de dividende

« Le profit peut être soit distribué

aux actionnaires, soit utilisé pour autofinancer des nouveaux

investissements. La décision qui sera prise doit être celle qui

maximisera le profit des actionnaires »59(*)

Cette décision est associée à ces trois

types des décisions précédentes, pour beaucoup des

sociétés, l'essentiel moyen de financement de leurs projets

viennent des bénéfices non distribués.

« Dans une firme, les décisions concernant

de dividende sont souvent prises en rapport avec les décisions de

financement et d'investissement. Certains firmes verseront des faibles

dividendes par ce que la direction voit l'avenir de la firme avec l'optimisme

et désire réinvestir les bénéfices en vue de son

développement ».60(*)

CHAPITRE II. GESTION DES RECETTES

PROPRES ET DES DÉPENSES DUDISTRICT DE NYABIHU

II. 1. PRESENTATION DU MILIEU

D'ETUDE

Pour mieux faciliter la compréhension des

activités réalisées, tout au long de notre travail par les

lecteurs, il nous a fallu de présenter le milieu de travail

d'études c'est à dire la description du District de NYABIHU.

II.1.1. Description du District

de NYABIHU

Le district de NYABIHU a été le résultat

de la fusion des anciens Districts de BUHOMA, GASIZA et une partie de MUTURA.

(Exe secteurs de kora,). Il est situé au Nord-Ouest du Rwanda. Les

limites administratives sont : à l'Est, les Districts de GAKENKE et

MUSANZE, au Sud le District de NGORORERO et RUTSIRO, à l'Ouest le

District de RUBAVU et au Nord, le District de MUSANZE et la République

Démocratique du Congo (RDC).

Le district de NYABIHU est composé de douze secteurs

à savoir BIGOGWE, JENDA, JOMBA, KABATWA, KARAGO, KINTOBO, MUKAMIRA,

MULINGA, RAMBURA, RUGERA, RUREMBO, ET SHYIRA. Ces secteurs sont à leur

tour divisés en 73 cellules et 473 quartiers couramment appelé

IMIDUGUDU. Le district s'étend sur une superficie de 512,5 km² et

compte une population de 280.210 soit une densité de 583 habitant/km.

II.1.2. Objectif du district de

NYABIHU

Le district de NYABIHU vise un développement humain et

économique perceptible qui consiste en ce que le district atteint un

niveau élevé de développement socio-économique et

culturel, basé sur la bonne gouvernance, la promotion de l'ICT, du genre

et la protection de l'environnement, la justice, l'économie et les

affaires social.

Sa mission est d'améliorer les conditions de vie de la

population par la réduction de la pauvreté, la croissance

économique, la sécurité, la promotion de la culture de

l'unité, réconciliation et la coexistence pacifique de la

population.

II.1.3. Structure du district

Le district de NYABIHU comme tous les autres districts du

pays a un organe de prise de décision appelé Conseil du district,

il est composé de vingt trios membres élus par toute la

population pour un mandat de cinq ans renouvelables.

II.2. ACTIVITES SE TROUVANT DANS

LE DISTRICT DE NYABIHU

II.2.1. Secteur économique

II.2.1.1. Secteur primaire

II.2.1.1.1.

Agriculture

Plus de 90% de la population de NYABIHU vit de l'agriculture

de subsistance en utilisant des méthodes traditionnelles. Les cultures

vivrières disponibles dans ce district sont : Pomme de terre, les

bananiers le maïs, le soja, le blé, le haricot, la patate douce, le

sorgho, et les légumes. Principalement ces cultures sont

exploitées pour l'autoconsommation et dans une moindre mesure à

la marche. Soulignons que depuis les deux dernières années, le

district a commencé le plan d'aménagement des terrasses radicales

et planification des herbes fixatrices et agro-forestiers.

II.2.1.1.2. Forêt et

environnement

La faune sauvage a pratiquement disparu à cause de

l'activité humaine mais dans les endroits à forte

végétation et dans des boisements, on rencontre des reptiles, une

variété d'espèces d'oiseaux ainsi que quelques petits

ruminants tels que les lièvres, chacals etc.

La flore du district de NYABIHU est constituée du

buisson d'arbres plantés dont les eucalyptus, cyprès, pinus et

les herbacés. Il y a également la forêt naturelle de

GISHWATI et le parc national des volcans qui sont le berceau de diverses

espèces animales et végétales.

II.2.1.2. secteur secondaire

II.2.1.2.1. Industrie

Le district de NYABIHU dispose d'une industrie de

transformation agricole, suivante:

Ø MOUTAIN TEA NYABIHU (industrie du thé)

Ø MAISERIE (transformation de maïs en kaunga)

Ø REDEMI (Pour mines et carrières)

II.2.1.2.2. Artisanat

Dans ce district on y trouve des personnes et des

associations qui pratiquent la vannerie, la briqueterie, la tuilerie, la

couture, la broderie, la menuiserie,... ces professions ne sont pas assez

développées.

II.2.1.3. Secteur tertiaire

II.2.1.3.1. Transport et

communication

Le district de NYABIHU est traversé par la

route RUBAVU-MUKAMIRA -MUSANZE-KIGALI et MUKAMIRA-NGORORERO-MUHANGA. Dans le

district on peut y avoir des connexions téléphoniques mobile et

fixe (qui n'est pas très opérationnelle) tel que : MTN

RWANDA, RWANDATEL, ARTEL,...

II.2.1.3.2. Banque

Chaque secteur est en disposition de SACCO UMURENGE

et le secteur BIGOGWE compte beaucoup des institutions par apport aux autres

secteurs, il y a quatre institutions.

Dans la superficie du district on peut rencontre 4 BP

du Rwanda, 2 IMF unguka , 2 Cleam CAMU et 12 SACCO umurenge; Ensemble il ya

20 agences des institutions financières dans le district de NYABIHU.

II.2.2. SERVICES

SOCIO-ECONOMIQUES

II.2.2.1. Education dans le

district de NYABIHU

Tableau No 2. Education dans le

district de NYABIHU

|

Niveau

|

Nombres des écoles (privées et

publiques)

|

Elevés

|