|

1 Mémoire de Licence

INTRODUCTION GENERALE

La théorie économique considère qu?il

existe une relation entre le développement financier et la croissance

économique mais ne donne pas d?indication sur le sens de

causalité. En sciences économiques, le rapport entre la

sphère financière et la sphère réelle a reçu

une grande attention pendant les dernières décennies (Boulila et

Trabelsi, 2002 et Wadud, 2005).

Cependant, un certain nombre d?études théoriques

et méme empiriques ont été entreprises pour évaluer

la direction de causalité entre toutes ces théories et donnent

lieu à de nombreuses approches contradictoires. A certains

égards, nombreuses études caractérisent le rôle du

système financier dans la sphère réelle comme étant

un rôle passif qui s?est avéré non satisfaisant. Robinson

(1952) rapporte que le développement financier suit la croissance

économique ou le lien de causalité entre eux peut être

bidirectionnel. Plus un système financier est développé,

plus la probabilité que la croissance économique cause le

développement financier est élevée. A d?autres

égards, nous avons assisté à une avancée

significative de plusieurs théories assignant à la sphère

financière un rôle actif. Dans cet ordre d?idées,

Schumpeter (1912 et 1955) avait déjà insisté sur le

rôle essentiel joué par le banquier dans l?allocation des

ressources, qui permet à l?entrepreneur d?innover en détournant

des moyens de production.

Ainsi, un système financier développé est

alors capable d?influer sur le taux de croissance par deux canaux

distincts1. D?une part, le système financier assure la

liquidité dans une économie monétaire. Les agents, en

particulier les ménages, qui sont la principale source d?épargne,

ont une préférence certaine pour la liquidité. Le

désir de liquidité les conduit à préférer

des placements liquides à des engagements plus ou moins

irréversibles dans les projets d?investissement ; même plus

productifs. Ainsi, les banques en assurant la liquidité de

l?épargne des ménages permettent une

1 Levine (1997) cité par Eric (2000).

2

augmentation des taux d?investissement. Bencivenga et

Smith

proposent un modèle de croissance endogène dans

lequel les agents ont de l?aversion pour le risque de liquidité.

D?autre part, le système financier permet une meilleure

maîtrise des risques inhérents aux projets d?investissements. Les

intermédiaires financiers permettent une diversification des risques

technologiques et rendent plus attractive la spécialisation des

investissements (Saint Paul, 1992). Grâce à leurs capacités

d?expertise spécifique et leur accès privilégié

à l?information, les intermédiaires financent les projets les

plus rentables et permettent aux projets innovants de voir le jour.

A propos de la relation entre la sphère

financière et la sphère réelle, la littérature de

croissance endogène implique qu?un système financier fiable peut

avoir un effet positif sur la croissance par l?investissement. Les

intermédiaires financiers facilitent la fourniture des fonds pour

financer des activités d?investissement. Pendant que le système

financier se développe, davantage de ressources peuvent être

rendus disponibles pour l?investissement. Un système financier bien

développé peut mener à une capacité

améliorée d?évaluer des projets d?investissement (Hanson

et Jonung, 1997)2.

Dans cette même perspective, la littérature

rapporte que la croissance équilibrée a été

franchement affectée par une intermédiation financière et

le taux de croissance d?équilibre a été

négativement affecté par l?interposition du gouvernement dans le

système financier (Levine, 1993).

Par ailleurs, Levine (1993) considère que la

causalité entre le développement financier et la croissance

économique est une issue controversée. Cet auteur rapporte

toutefois que le niveau plus élevé du développement

financier est, de manière significative, corrélé avec le

niveau de croissance économique. Il conclue que les finances

mènent à la croissance économique et que le sens de la

causalité entre elles peut être réalisé en deux

temps : les

2 Cité par Wadud, 2006

3

finances peuvent causer la croissance économique et

cette dernière peut

causer le développement financier. La sphère

réelle peut créer une demande d?intermédiation

financière et par conséquent le système financier se

développera en réponse au développement

économique.

Patrick (1966) dans ses travaux, présente pour la

première fois l?idée d?un sens de causalité

bidirectionnelle entre la sphère financière et la sphère

réelle et suggère deux phases dans le développement

économique d?un pays. Dans la première, c?est l?approfondissement

financier qui cause la croissance économique en allouant des ressources

à des secteurs productifs. C?est le phénomène de «

supply leading ». Cet auteur explique les fonctions de ce

phénomène, comme chez Schumpeter que le développement

financier facilite la formation de capital d?un secteur peu productif vers un

secteur moderne plus efficace (Khalfaoui, 2002). Le développement de

nouveaux services financiers fournissent de nouvelles possibilités

d?investissements et méme des épargnes.

Dans la phase suivante, c?est la croissance économique

qui crée la demande des institutions financières et des services

développés. Une demande croissante des services financiers

pourrait induire lexpansion dans le secteur financier et bancaire

comme l?économie se développe. Il apparaît alors un

phénomène de « demand following » où le secteur

financier répond passivement à la croissance

économique.

Au niveau empirique, les nombreuses études

menées jusqu?à maintenant sur la direction des causalités

entre le développement financier et la croissance semblent encore non

robustes et souvent controversées, tout en suggérant parfois, des

conditions économiques, financières et institutionnelles pour la

réussite de cette relation (Joseph, Raffinot et Venet, 1998 ; Eric, 2000

; Trabelsi, 2002 et Khalfaoui, 2002).

Pour ce faire, nous voudrions vérifier, en nous

appuyant sur les pays des Grands Lacs africains3, s?il existe une

relation de causalité entre le développement financier et la

croissance économique et si cette relation de causalité est

univoque ou bidirectionnelle. Le choix des pays de grands lacs est

justifié par l?existence d?un système financier et bancaire

rudimentaire et méme une quasi absence d?un marché financier dans

cette région. Autrement dit, ce choix se justifie par la sous

bancarisation qui semble caractériser cette région et qui serait

à la base d?un faible niveau de développement

économique.4

Par ailleurs, l?objectif de notre recherche est de montrer la

nécessité de concilier le développement financier et la

croissance économique étant donné que les sphères

sont intimement liées. De plus, même si le lien de

causalité entre le développement financier et la croissance

économique est théoriquement et empiriquement controversé,

il constitue cependant les voies et moyens susceptibles d?aider les

responsables de politique monétaire qui cherchent en permanence une

décision de la réforme optimale tendant à encourager le

développement de l?intermédiation financière.

Outre l?introduction et la conclusion, ce travail comprend

trois chapitres : le premier porte sur la revue de la littérature, le

second est consacré à l?approche méthodologique et enfin

le dernier se focalise à la présentation et

l?interprétation des résultats durant la période allant de

1970 jusqu?en 2002.

3 Il s?agit de la République Démocratique du Congo,

du Rwanda et du Burundi.

4 D?après Kpodar, il ressort des estimations qu?en ce

qui concerne les pays de l?Afrique subsaharienne le développement

financier exerce un impact favorable sur la croissance économique.

Chapitre I : REVUE DE LA LITTERATURE

L?essentiel du débat tourne non seulement sur la relation

entre le développement financier et la croissance économique mais

également sur le sens de la causalité.

L?objet de ce chapitre est de présenter une revue de la

littérature sur la relation entre les deux phénomènes.

Nous distinguons d?une part, la revue de la littérature théorique

et la revue de la littérature empirique, de l?autre.

I.1. REVUE DE LA LITTERATURE THEORIQUE

Cette partie est consacrée, tout d?abord à la

présentation du processus historique de développement financier,

ensuite de l?impact du développement financier sur la croissance, et

enfin ressortir les controverses théoriques de la relation

développement financier-croissance économique.

I.1.1. Regard historique

Le concept du développement financier remonte au

19ème siècle dans les études faites par R.W

Goldsmith5. On assiste à l?apparition de formes diverses de

monnaies, d?actifs financiers et d?institutions financières qui,

manifestement, se traduisent encore sous de formes primitives de structure

financière. De plus, ces formes monétaires ne reposent pas sur

une séparation nette entre l?épargne et l?investissement au sein

des économies nationales. C?est donc l?accentuation et la formation de

la séparation entre agents à capacité de financement

(épargne) et agents à besoin de financement (investissement) qui

permettent seules l?existence et les transformations d?une structure

financière développée. Or, ces conditions n?auraient

été pleinement réunies qu?à partir de 1820, dans

les pays les plus développés, c?est-à-dire essentiellement

le Royaume Uni et la France.

5 COHEN. E (1991), Gestion de l'entreprise et

développement financier, EDICEF, Canada.

p.47

6

Depuis lors, cinq tendances semblent caractériser

le déroulement de ce

processus de développement financier observé sur

deux siècles dans la plupart des économies nationales (COHEN,

1991).

7

généralement d?un système financier

plus étoffé en termes qualitatif et alors

que les pays en développement présentent le plus

souvent une structure financière restreinte.

Premièrement, le développement de la «

superstructure » est plus rapide que celui de l?infrastructure

réelle de l?économie. Ainsi, lorsqu?on compare les stocks

d?actifs financiers aux stocks de richesse réelle, on observe une

croissance progressive de la part des actifs financiers dans le patrimoine de

l?entreprise. De même, la comparaison entre le flux d?actifs financiers

et les flux additionnels de richesse réelle conduit à constater

que les émissions financières amplifient la croissance de

lactivité réelle.

Deuxièmement, on assiste à un mouvement

d?institutionnalisation qui se traduit par la multiplication et la

différenciation déjà relevées des

intermédiaires financiers spécialisés. Mais dans ce

mouvement, le rôle des institutions non bancaires se renforce

progressivement alors que les banques bénéficient d?une

quasi-exclusivité dans les premiers stades de développement

financiers.

Troisièmement, la multiplication quantitative et

qualitative des actifs financiers se traduit par une croissance plus rapide

pour les titres à long et moyen terme que pour les titres à court

terme. De même, le stock de titres représentatifs de droit de

créance croît plus rapidement que le stock des titres

représentant de droits de propriété.

Quatrièmement, les relations internationales jouent un

rôle important dans le développement financier. Les apports de

fonds externes contribuent largement à ce développement, au moins

à certains de ses stades, dans la plupart des pays. De plus, les

transformations des techniques financières et innovations connaissent

une diffusion internationale beaucoup plus rapide que celle observable sur le

plan industriel et agricole.

Enfin, on observe un net parallélisme entre le

développement économique et le développement financier.

Les pays les plus développés disposent

I.1.2 Impact du développement financier sur la

croissance

économique

De nombreux travaux théoriques ont montré que le

développement financier est susceptible d?avoir des effets positifs sur

la croissance. Par leurs capacités d?expertises spécifiques et

leurs accès privilégié à l?information, les banques

sont à méme d?assurer un financement optimal des projets

d?investissement (Schumpeter, 1912 ; Levine, 1997 et Eric, 2000).

A cet égard, Levine (1997) recense cinq principales

fonctions qui peuvent fonder théoriquement l'existence d'une liaison

positive et forte entre développement financier et croissance

économique.

I.1.2.1 Faciliter les transactions financières,

la couverture des risques

et la diversification des actifs

Les ménages en tant qu?agents à capacité

de financement préfèrent détenir des actifs liquides alors

que les entreprises sont demandeuses des ressources à long terme pour

les investissements. Ils constituent la principale source d?épargne, ont

une préférence certaine pour la liquidité. Le désir

de liquidité les conduit à préférer des placements

liquides à des engagements plus ou moins irréversibles dans des

projets d?investissement même plus productifs.

Ainsi, en offrant des dépôts liquides aux

ménages et en choisissant un mélange approprié

d?investissements liquides et illiquides, les banques procurent une assurance

contre le risque de liquidité pour l?épargnant et,

simultanément favorisent les investissements à long terme dans

des projets

rentables (Levine, 1997). Les intermédiaires financiers

permettent une

diversification des risques liés aux projets

d?investissements et le partage de

8 Mémoire de Licence

ceux-ci. Cela stimule l?accumulation de capital et

améliore la rentabilité des investissements, en retour la

croissance économique se trouve affectée favorablement. Les

intermédiaires financiers, lallocation de l?épargne

aux actifs peu liquides et par la réduction de la liquidation

prématurée d?investissements rentables, améliorent la

productivité du capital et stimule ainsi la croissance

économique.

I.1.2.2 Acquérir des informations sur les projets

et favoriser une

allocation optimale

Le système financier, par son efficacité,

stimule également la croissance en réduisant les coûts de

transaction tout en assurant que le capital soit alloué aux projets les

plus rentables. Il représente une mine d?informations pour et sur toutes

les entreprises. Pour cela, les intermédiaires financiers se substituent

à chacun des épargnants pour évaluer les

opportunités d?investissement, réduisant ainsi le coUt

d?acquisition de linformation. Les banques améliorent donc la

collecte de l?épargne, facilitent l?investissement et permettent une

croissance plus forte en sélectionnant et en finançant les bons

projets.

I.1.2.3 Assurer la surveillance des entrepreneurs et le

contrôle des

entreprises

Une fois l?investissement financé, les banques doivent

surveiller les entrepreneurs pour le contraindre à gérer

l?entreprise dans l?intérêt des créanciers et des

actionnaires. Cette fonction est importante du fait qu?elle permet à un

investisseur externe de vérifier les rendements d?un investissement

entrepris par le dirigeant de l?entreprise. Ce dernier peut, d?une part,

être tenté de gérer l?entreprise à son gré et

favoriser ses propres intéréts au détriment de ceux de

créanciers et actionnaires et d?autre part, dissimiler les informations

sur le rendement réel de l?investissement (asymétrie de

l?information). Par conséquent, il peut être onéreux pour

la

banque d?assurer la surveillance des dirigeants de

l?entreprise. Le mécanisme des

garanties et des contrats financiers

réduisent les coûts de surveillance et

favorisent le

financement des projets rentables. Au fur et à mesure que

9

l?entreprise et la banque développent une relation

de long terme, cela

contribue à diminuer le coUt d?acquisition de

l?information pour une meilleure allocation des ressources.

10

de la reforme optimale tendant à encourager le

développement de

I.1.2.4 Assurer la mobilisation de l`épargne

Les intermédiaires financiers collectent

l?épargne des ménages, offrent les possibilités de

dépôts, de diversification de leurs portefeuilles et

d?investissements rentables et assurent la liquidité de leur placement

(Levine, 1997). La mobilisation de l?épargne a un impact positif sur le

volume de l?accumulation du capital, elle améliore également

l?allocation des ressources et stimule l?innovation technologique. Les

systèmes financiers les plus efficaces dans la mobilisation de

l?épargne affectent favorablement la croissance économique.

I.1.2.5 Faciliter l'échange des biens et

services

Les intermédiaires financiers facilitent la

spécialisation, l?innovation technologique et la croissance. Cependant,

la spécialisation accroît la productivité du travail et

requiert davantage de transactions qu?une situation où chaque agent

produirait l?ensemble des biens dont il a besoin. Les contrats financiers sont

susceptibles de réduire les coûts de transactions et favorisent

une plus grande spécialisation, une augmentation de la

productivité et la croissance économique (Levine, 1997).

I.1.3 Sur la relation développement financier et

croissance

économique

La relation entre le développement financier et la

croissance économique est au coeur du débat de l?histoire

économique moderne (Trabelsi, 2002). La question du sens de

causalité entre la sphère financière et la sphère

réelle

reste théoriquement et empiriquement

controversée. Fournir une évidence sur

cette influence causale

est cruciale pour les économistes mais aussi aux

responsables de

politique économique qui cherchent en permanence une décision

l?intermédiation financière.

Cependant, cette problématique a été

identifiée, initialement par Patrick (1966) puis Goldsmith (1969) et

plus récemment par Mc Kinnon (1988). Ce dernier reconnaît que bien

qu?un plus haut taux d?augmentation financière influe positivement sur

la prospérité des activités de la sphère

réelle, le problème soulevé par Patrick (1966) reste non

résolu : quelle est la cause et quel est l?effet? Est- ce que la finance

est le secteur principal dans le développement économique ou elle

fait tout simplement suivre la production?

Schumpeter (1912) avait mis l?accent sur le rôle

primordial des banquiers, qui par leur ciblage et le financement des

entrepreneurs, encouragent l?innovation technologique, l?accumulation du

capital et stimulent ainsi la croissance économique. Ainsi donc, les

fonds financiers exigés par un entrepreneur constituent des

ingrédients nécessaires du processus de production. L?idée

est que l?on ne peut devenir entrepreneur qu?en devenant d?abord

débiteur.

En revanche, d?autres auteurs postulent que le

développement financier est la résultante des performances

économiques : « là où l?entreprise conduit, la

finance le suit (Robinson, 1952). Pour eux, la finance et la banque

apparaissent alors comme étant des réponses endogènes

à la demande exprimée par les agents (Diamond et Dybving,

1983)

Dès lors Patrick (1966) et Robinson (1979)

reconnaissent partiellement la contribution de Schumpeter ; ils

considèrent qu?un manque du crédit est une entrave à la

croissance. Khalfaoui (2002) soutient cependant qu?u une économie qui

atteint un certain degré de complexité a besoin de monnaie

qui est la représentation abstraite du pouvoir d?achat

à partir duquel les transactions peuvent se réaliser.

La vision de ces auteurs aboutit à une direction de

causalité bidirectionnelle.

D?une part, le secteur financier

constitue le seul agent par excellence facilitant le

transfert des ressources d?un secteur traditionnel peu

productif vers un secteur moderne plus efficace. Ainsi, l?absence de

performance financière serait donc un obstacle au processus de

croissance. D?autre part, l?intermédiation financière est prise

comme étant la dérivée de la croissance lorsqu?une

proportion plus ou moins constante de l?investissement est financée,

l?accroissement du taux d?investissement conduit à une augmentation des

prêts bancaires. Ces derniers influent positivement sur l?investissement

lequel étant, à son tour, à la base de l?accroissement des

dépôts bancaires.

I.2 REVUE DE LA LITTERATURE EMPIRIQUE

Du point de vue empirique, la liaison entre le

développement financier et la croissance économique fait l?objet

de plusieurs études. De manière succincte, la section est

subdivisée en trois types d?études selon qu?elles sont

appliquées aux pays développés, aux pays en

développement non africain et aux pays africains:

I.2.1. Etudes appliquées dans les pays

développés

Boissonneault (2003) s?est intéressé à la

relation entre les marchés des capitaux et la croissance

économique au Canada en faisant une analyse de trois

caractéristiques, à savoir : l?échiquier des

marchés financiers, l?évolution du système financier et

ses institutions et enfin la réglementation des marchés de

capitaux. Il constate que le secteur financier canadien est

caractérisé par l?utilisation de technologies de pointe et de

systèmes complexe de gestion de portefeuille et des risques. Ce qui

attire les investissements nationaux et même étrangers du fait que

ces diverses

caractéristiques permettent aux marchés des

capitaux d?être efficients et efficaces.

Trew (2006) mène une étude sur le lien entre la

sphère financière et la sphère réelle en se

focalisant essentiellement aux aspects théoriques et empiriques pour le

cas du Royaume-Uni. Il estime un modèle économétrique et

obtient que la direction de causalité est univoque et va du financier au

réel.

I.2.2 Etudes appliquées aux pays en

développement non

africains

Khalfaoui (2002) s?est intéressé à

l?étude causale entre le développement réel et le

développement financier dans 27 pays6 pour la période

de 1987-2000. Ayant fait recours à la méthode de

cointégration de Johansen, il constate que sur l?ensemble de son

échantillon 12,03% ont un sens de causalité allant du réel

vers le financier ; 8,33% du financier vers le réel ; 4,03% ont un sens

bidirectionnel et enfin 75% ne présentent aucun sens.

Fan, Jacobs et Lensink (2005) ont étudié la

contribution de la littérature empirique de la relation sphère

financière croissance en Chine durant la période de 1992-2004.

Ils appliquent le test de causalité de Granger en vue d?analyser le lien

de court et de long terme. Leur résultat révèle une

relation positive entre les deux sphères telle que c?est le

développement du secteur bancaire qui induit la croissance.

Shan et Jianhong (2006) cherchent à savoir le lien de

causalité entre la sphère financière et la sphère

réelle toujours en Chine. Ils utilisent quant à eux la

méthode de vecteur auto régressif (VAR). Ils remarquent

qu?à certains égards, le développement financier constitue

la seconde force et conduit la croissance économique. A d?autres

égards, ils aboutissent à une causalité

bidirectionnelle et affirment que cette étude est

controversée et limitée mais fournit cependant une avancée

intéressante de la relation entre la finance et la croissance.

Kar et Pentecost (2000) cherchent quant à eux la liaison

entre le développement

financier et la croissance économique

en Turquie durant la période de 1963-

1995. Ils appliquent à

cet effet le test de causalité de Granger ainsi que le modèle

6 Il s?agit de l?Afrique du sud, Algérie, Egypte,

Maroc, Tunisie, Venezuela, Pérou, Paraguay, Mexique, Colombie,

Brésil, Bolivie, Chili, Argentine, Equateur, Turquie, Thaïlande,

Singapour, Philippines, Malaisie, Jordan, Israël, Indonésie, Inde,

Hong Kong, Corée et Chine.

de correction d?erreur et arrivent à la conclusion selon

laquelle la croissance

économique influe positivement sur le développement

financier.

deux groupes de pays10 qui se distinguent par le

niveau de

développement de leur système financier. Il

arrive à la conclusion suivant laquelle le développement de

l?intermédiation financière se traduit mécaniquement par

une augmentation de la croissance économique.

développement financier. Ainsi donc, le

développement financier a joué un rôle

important dans la croissance économique au de la

période 1976-1997.

Ünalmis (2002) reprend la même étude pour la

période 1990-2001. Faisant recours au test de causalité sous deux

différentes conditions7, cet auteur trouve cependant des

résultats différents. Il aboutit en effet au résultat que

la situation économique turque est telle que le développement

financier cause la croissance économique à court terme et une

causalité bidirectionnelle est possible à long terme.

Wadud (2006) analyse la relation entre la sphère

financière et la sphère réelle dans les pays d?Asie du

sud8 durant la période de 1976-2006. Il applique la

méthode de cointégration multivariée et ses

résultats révèlent que le sens de causalité est

unidirectionnel et va du financier au réel dans ces pays.

Trabelsi (2002) teste la relation entre

l?intermédiation financière et la croissance économique

sur la base de 69 pays en développement9 durant la

période de 1960-1990. Il utilise la méthode de régressions

en coupe instantanée et de données de panel. Il constate que le

développement financier est un déterminant significatif de la

croissance économique, les

marchés financiers exercent un impact important sur

l?activité réelle dans les pays en développement et enfin

l?effet du développement financier sur la croissance économique

est transmis principalement à travers une augmentation de la

productivité des investissements.

Eric (2000) mène, quant à lui, une étude

sur le lien entre le développement des activités

d?intermédiation financière et le développement

économique d?une part, et la politique monétaire et la croissance

économique, de l?autre sur la base de l?échantillon de 49 pays

pour la période de 1987-1997. Ainsi, à l?aide des méthodes

de moindre carré ordinaire et de moindre carré

généralisé, il a défini

7 D?une part, les variables non stationnaires et variables non

cointégrées et les variables non stationnaires et les variables

cointégrées, de l?autre.

8 Il s?agit de l?Inde, Pakistan et Bangladesh.

9 Les pays en développement qui ont constitués

l?échantillon n?ont pas été repris dans cet article.

I.2.2 Etudes appliquées aux pays africains

Allen et Ndikumana (1998) cherchent à vérifier

l?impact de l?intermédiation financière sur la croissance

économique en Afrique du sud. Ils font une étude qualitative et

arrivent à la conclusion suivant laquelle l?intermédiation

financière influe positivement sur la croissance. De plus, ils

constatent que le lien entre l?approfondissement financier et croissance

économique est un phénomène de long terme.

Boulila et Trabelsi (2000) ont repris la méme analyse

mais cette fois en l?adaptant au cas de la Tunisie pour les périodes de

1962-1998 et 1963-1987. Ils appliquent la méthode de vecteur

autorégressif (BVAR) et constatent que pendant la sous période de

1963-1987, la croissance économique influe positivement sur le

développement financier. Enfin, leurs

résultats paraissent donner un faible support à

l?hypothèse selon laquelle le système financier est un secteur

principal dans le processus de croissance économique en Tunisie.

Inoubli (2004) détecte, pour sa part, une relation

entre l?intermédiation financière et la croissance

économique en Tunisie. Il procède par la méthode à

correction d?erreur (ECM), la cointégration et la méthode de

moindre carré ordinaire. Il aboutit à la conclusion selon

laquelle le développement économique mesuré par la

croissance du PIB a une relation d?équilibre de long terme avec le

10 D?une part, les pays financièrement

développés. Il s?agit de l?Autriche, Indonésie,

Grèce, Pakistan, Italie, Portugal, Inde, Norvège, Allemagne,

Mexique, Espagne, Finlande, Danemark, France, Irlande, Israël,

Corée, Belgique, Nouvelle-Zélande, Philippines, Thaïlande,

Australie, Suède, Pays-Bas, Chili, Etats-Unis, Japon, Canada, Suisse,

Royaume-Uni, Singapour, Afrique du sud, Malaisie et Hong Kong. D?autre part,

les pays financièrement peu développés, à savoir :

Uruguay, Pologne, Iran, Nigeria, Cote d?Ivoire, Hongrie, Chine, Egypte,

Equateur, Tunisie, Venezuela, Pérou, Maroc, Colombie et Turquie.

Kpodar (2004) vérifie la relation entre le

développement et la croissance dans 64 pays en

développement11 dont 25 d?Afrique subsaharienne pour la

période allant de 1968 à 1997. Il applique la méthode des

moments généralisés en panel dynamique et aboutit à

la conclusion que l?impact marginal du développement financier sur la

croissance est plus faible en Afrique que dans les autres pays en

développement. Cet écart semble être expliqué par le

fait que comparativement aux autres pays en développement, l?Afrique a

un niveau élevé de fragmentation ethnolinguistique, un nombre

élevé de pays dont le système bancaire est en crise

permanente, un interventionnisme public remarquable dans le fonctionnement du

système financier et une forte concentration bancaire.

Joseph, Raffinot et Venet (1998) mènent une

étude sur la relation entre l?approfondissement financier et la

croissance économique dans les pays de l?UEMOA12 et au

Cameroun pour la période de 1970-1995. Ils utilisent les méthodes

de l?analyse de panel et le test de causalité de Granger et constatent

que le sens de causalité va du financier vers le réel pour le

Bénin, la Cote d?Ivoire, le Mali et le Cameroun ; du

réel vers le financier pour le Burkina Faso, le Sénégal et

Togo et enfin le Niger ne présente aucune liaison.

11 Ces pays n?ont été énumérés

par l?auteur.

12 UEMOA : Union Economique et Monétaire

Ouest-Afraicaine ayant comme pays membre le Bénin, Burkina Faso, Cote

d?Ivoire, Mali, Niger, Sénégal et la Guinée Bissau. Ce

dernier a été laissé de coté par ce que son

intégration est très récente et les données sur son

échantillon restent lacunaires.

Chapitre II : APPROCHE METHODOLOGIQUE

Dans ce chapitre nous développons notre démarche

méthodologique en vue de la validation des résultats. Nous

retenons deux catégories des variables. D?une part les variables

mesurant le développement financier et celles mesurant la croissance la

croissance économique, d?autre part.

En effet, nous utilisons une méthodologie proche de

celle utilisée par Raffinot, Joseph et Venet (1998). Dans leur

étude, ces auteurs ont cherché à établir une

relation entre l?approfondissement financier et croissance sur un

échantillon constitué par les pays de l?U.E.M.O.A. Il s?agit d?un

échantillon relativement homogène, tant par le niveau de revenu

que par les dispositions institutionnelles qui règlent la politique

monétaire et la politique de change. L?avantage méthodologique de

cette étude est celui de démontrer que les deux

phénomènes sont intimement liés et que la direction de

causalité peut jouer dans le deux sens.

Ce chapitre comporte deux sections : la première est

consacrée à la présentation des variables et la seconde se

focalisera à l?exploitation de la démarche de mise en oeuvre du

test de causalité.

II .1. PRESENTATION DES VARIABLES

Dans cette section, nous présentons les variables du

modèle d?analyse. Les variables utilisées sont d?une part, celles

du développement financier, et d?autre part celle de la croissance

économique (le PIB réel par habitant):

II.1.1. Les mesures du développement financier

Il s?agit du :

- Le taux de liquidité ou ratio M2/PIB :

traduit le niveau de développement de la sphère financière

dans la mesure où un faible degré de monétisation de

l?économie serait la résultante d?un niveau de

sophistication élevée du système financier

qui permet aux individus de détenir moins de monnaie.

- Ratio de monnaie (M2/M1), variable destinée

à rendre compte des progrès de l?intermédiation

financière dans la mesure où c?est au travers de la croissance

des dépôts à terme et de l?épargne que les

intermédiaires financiers sont supposés pouvoir pleinement jouer

leur rôle de promoteur de l?accumulation de l?épargne domestique

et d?orientation des ressources vers l?allocation optimale des ressources

(Joseph, Raffinot et Venet, 1998).

- Ratio des crédits accordés à

l'économie sur le PIB : cette variable renseigne sur le

degré de canalisation des fonds au secteur privé et public dans

le but de financer les investissements productifs.

II.1.1.1 le taux de liquidité

Le taux de liquidité ou ratio M2/PIB est

constitué des disponibilités monétaires (circulation

fiduciaire et dépôts à vue en monnaie nationale) et la

quasimonnaie (dépôts à terme en monnaie nationale,

dépôts en devises et les provisions pour paiement des

importations).

En effet, M2 est un agrégat intermédiaire

correspondant à une définition plus large de la masse

monétaire constitué de la monnaie au sens étroit (M1)

ainsi que des engagements. Nous distinguons d?une part, des engagements

représentatifs de dépôts pouvant être rapidement

transformés sans coût en moyens de paiement et d?autre part, des

engagements à court terme (à moins de deux ans) dont la

transformation en moyens de paiement est stipulé à

l?échéance du contrat (Dépôt à terme). Ces

engagements sont proches d?une utilisation de la monnaie comme «

réserve de valeur ». Cette variable rend compte du niveau

d?intermédiation financière en conséquence des ressources

injectées dans l?économie.

Les Pays de Grands Lacs étant notre champ

d?investigation, les différents graphiques ci-dessous font ressortir les

phases essentielles de l?évolution du taux de liquidité par

rapport au PIB.

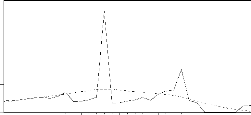

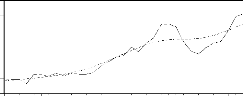

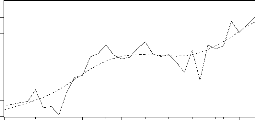

Graphique 1 : Evolution du taux de liquidité en RDC

Source : Banque Mondiale, CD-ROM, 2004

Ce graphique permet de mettre en évidence trois

principales phases dans l?évolution du taux de liquidité. La

première phase va de 1970 à 1983, la seconde de 1984 à

1993 et la troisième de 1994 à 2002.

Au cours de la première phase (1970-1983), le taux de

liquidité atteint une moyenne de 10%. Dans cette phase, il y a eu une

monétisation excessive des déficits budgétaires par le

gouvernement qui a donné lieu à un ratio M2/PIB de 39% en

1983.

Au cours de la seconde phase (1984-1993), le ratio M2/PIB

connaît une certaine stabilité ainsi qu?une baisse relative ayant

fait chuté le taux de liquidité de 6%. Disons également

qu?à cette époque, les programmes d?ajustements structurels ont

été appliqués en RDC dans le but d?assainir les

déficits publics et stabiliser l?économie.

La troisième phase qui va de 1994 à 2002

enregistre une stabilité du taux de liquidité car

l?économie était devenue dollarisée13 et plus

de 85% des dépôts bancaires étaient libellés en

monnaies étrangères.

13 La raison principale de cette dollarisation tient

également à la faible crédibilité de la monnaie

nationale, alors que le pays a connu des taux d?inflation annuels de plus de

500% en 1999 et 2000.

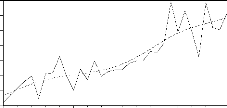

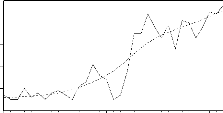

Graphique 2 : Evolution du taux de liquidité au Rwanda

Source : Banque Mondiale, CD-ROM, 2004

Ce graphique retrace trois phases importantes dans

l?évolution du ratio M2/PIB ou taux de liquidité. La

première phase va de 1970 à 1974, la deuxième de 1975

à 1982 et troisième de 1983 à 2002.

Dans la première phase, le taux de liquidité est

haussière et oscille autour de 14% et atteint plus de 18% en 1974. Cette

période coïnciderait avec la stabilité économique et

l?absence des déficits budgétaires.

La seconde phase (1975-1982), on enregistre une tendance à

la baisse du

LIQ UD T ENDANCE

ratio M2/PIB, soit 11% en 1975 mais en 1979 il atteint plus de

14%.

Au cours de la dernière phase (1983-2002), il y a eu

une forte augmentation du taux de liquidité et c?est

précisément en 1994 où il atteint 20%. Cet accroissement

serait vraisemblablement le fait de l?instabilité politique qui a

caractérisé le pays ayant produit des effets néfastes qui

contribueraient à la détérioration du cadre

macroéconomique.

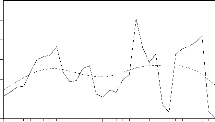

Graphique 3 : Evolution du taux de liquidité au

Burundi

Source : Banque Mondiale, CD-ROM, 2004

Le graphique ci-dessus permet de distinguer trois phases dans

l?évolution du ratio M2/PIB. La première va de 1970 à

1980, la seconde de 1981 à 1986 et la troisième phase de 1987

à 2002.

Au cours de la première phase, le taux de liquidité

oscille entre 10% et 14% ; et en 1974 on constate une tendance haussière

d?environ plus de 16%.

Dans la seconde phase, le taux de liquidité atteint des

niveaux de plus en plus

70 75 80 85 0 95 00 Années

élevés par rapport à la phase

précédente car c?est en 1984, l?année au cours de

LIQ UI T ENDANCE

laquelle ce taux connaît une hausse considérable et

enregistre plus de 15%.

C?est au cours de la 3ème phase que le taux

de liquidité enregistre un taux de progression très

élevé ; celui-ci s?affaiblit cependant à partir de 1996 si

bien que le taux de liquidité tend à se stabiliser autour de 22%,

son niveau de l?an 2000.

II.1.1.2 Ratio de la monnaie

La monnaie renferme en son sein la circulation fiduciaire et

les dépôts à vue en monnaie nationale. En effet, cet

indicateur est le rapport entre la masse monétaire et les

disponibilités monétaires. Il traduit la capacité des

intermédiaires financiers dans la collecte de l?épargne des

agents en leur offrant des possibilités de dépôts, de

diversification de leurs portefeuilles et

d?investissement tout en assurant la liquidité de leur

placement (KPODAR, 2002). La mobilisation de l?épargne influe

significativement sur le volume de l?accumulation du capital, elle

améliore également l?allocation des ressources et stimule le

niveau d?investissement.

Voici comment se présente l?évolution de cette

variable dans les trois pays sous étude.

Graphique 4 : Evolution du ratio M2/M1 en RDC

Source : Banque Mondiale, CD-ROM, 2004 et Rapports Banque

Centrale du Congo

Ce graphique comporte trois principales phases d

évolution. La première va de 1970 à 1986 et la seconde va

de 1977 à 1985 et la dernière de 1986 à 2002.

Au cours de la première phase va de 1970 à 1986

enregistre une régression

M N

jusqu`a la fin de cette phase et atteint une moyenne 118%.

Cette tendance s`expliquerait par un retranchement des billets de banque en

circulation et/ou une thésaurisation accrue échappant au

contrôle de la banque centrale du Congo. En outre, cette phase

conviendrait spécialement de la diminution du taux

d`intérêt sur le marché inter bancaire, par ricochet la

diminution des dépôts.

Enfin, la deuxième phase enregistre une tendance

baissière oscillant autour de 120% et 140%. Elle connaît enfin une

baisse de plus de 20% en 1983. Plusieurs raisons expliqueraient cette

tendance14 :

- tout d`abord, une planche à billets pourrait initier

par le gouvernement par le biais de multiples reformes monétaires

amorcées, stimuler la production nationale à travers

l?investissement domestique.

- Enfin une inflation galopante provoquée par

l`insuffisance de petites coupures en circulation et enfin la remise de la

confiance des institutions financières en vue de stimuler

l`épargne publique.

Graphique 5 : Evolution du ratio M2/M1 au Rwanda

Source : Banque Mondiale, CD-ROM, 2004

Ce graphique permet de visualiser trois phases

d?évolution du ratio de monnaie (M2/M1). La première phase va de

1970 à 1988 ; elle est caractérisée par un ratio de

monnaie en forte progression. Ce ratio atteint 190% en 1988 en raison notamment

d?une augmentation de la quasi-monnaie et d?un rétrécissement de

trop de liquidité en circulation (Khalfaoui, 2002 et Kpodar, 2003).

La deuxième phase allant de 1989 à 1995 fait

ressortir une diminution du ratio M2/monnaie. Cette tendance à la baisse

serait due probablement aux différentes mesures15 prises dans

le souci de pallier au problème de l?inflation au Rwanda.

14 Nos propres analyses.

15 Il s?agit notamment du contrôle de la masse

monétaire par la Banque centrale du Rwanda ainsi de

l?indépendance de cette dernière.

Au cours de la troisième phase ; disons que ce ratio

enregistre une hausse de plus en plus élevée jusqu?à

atteindre 200% en 2002.

Graphique 6 : Evolution du ratio M2/M1 au Burundi

Source : Banque mondiale, CD-ROM, 2004

Le graphique ci-dessus compte trois principales phases

d?évolution du ratio M2/monnaie. La première phase va de 1970

à 1980, la seconde phase de 1981 à 1992 et la dernière

phase de 1993 à 2002.

Au cours de la première phase, on constate une nette

stabilité du ratio

M2/monnaie, son niveau oscillant entre 100% et

110%. Ce comportement

70serait dU à la quasi absence des

dépôts et par conséquent de l?investissement

5 80 85 90 95 00 Années

_

et de la production (Rapport BCC, 2006).

Dans la 2ème phase (1981-1992), il y a lieu

de remarquer une forte croissance du ratio M2/monnaie

caractérisée par une augmentation de la quasi monnaie en vue de

soutenir le besoin d?investissement. En 1990, le ratio M2/monnaie atteint plus

de 140%.

La troisième phase va de 1991 à 2002. Elle est

marquée par une tendance haussière. Au cours de cette phase, le

ratio M2/monnaie qui était de 127% en 1995 a connu une augmentation

considérable jusqu?à atteindre 147% en 2002. Durant cette

période, plusieurs politiques seraient probablement adoptées

du

II.1.1.3 Ratio des crédits accordés

à l'économie

Les crédits à l?économie constituent

l?ensemble des crédits accordés au secteur public et ceux

octroyés au secteur privé par les banques de dépôt

et par la banque centrale.

Il importe en effet d?établir une nette distinction de

crédits accordés à l?économie (Barre, 1956).

Les crédits à court terme, résultant de

découverts ou d?escompte deffets ;

Les crédits à moyen terme mobilisables (prêts

spéciaux à la construction, crédits d?équipements,

crédits à l?exportation etc.) ;

Les crédits à moyen terme non mobilisables et

les prêts à long terme nourris par les organismes

spécialisés et les établissements financiers et

susceptibles d?entrer dans le portefeuille du système bancaire.

Outre ces crédits aux entreprises et aux particuliers, on

retient les bons ou obligations à moyen terme émis par les

organismes spécialisés.

Les graphiques ci-dessous montrent différentes phases

d?évolution du ratio des crédits à l?économie dans

les Pays des Grands Lacs :

Graphique 7 : Evolution du ratio des crédits à

l?économie en RDC

Source : Banque mondiale, CD-ROM, 2004 et Rapports de la

BCC

Ce graphique compte trois principales phases d`évolution.

La première va de 1970 à 1979, la seconde de 1980 à 1990

et troisième de 1991 à 2002.

Au cours de la première phase (1970 1979), il ressort que

le ratio crédits à l`économie a augmenté

d`années en années et oscille entre 5 et 20%.

La deuxième phase va de 1980 à 1990. Au cours de

cette phase, le ratio de crédits enregistre un choc dû à la

démocratisation du pays ayant des conséquences sur le ratio

crédits à l`économie atteignant une moyenne d?au moins 5%

pour s?arrêter à 10%. Cette situation coïncide principalement

avec la phase de l?augmentation du déficit budgétaire (Rapport

BCC, 1990).

La troisième phase est caractérisée par

une forte baisse du ratio crédits à l?économie. Cette

tendance va décroissant d?année en année et oscille entre

0 à 5%. Cette allure s?expliquerait par une quasi absence des structures

financières qui permettent de mettre en relation des agents à

capacité de financement et ceux à besoin de financement.

Graphique 8 : Evolution du ratio des crédits à

l?économie au Rwanda

Source : Banque mondiale, CD-ROM, 2004

Trois principales phases sont retenues dans l?évolution de

l?indicateur du ratio

75 80 85 9 95 00 Anées

C CE

crédits à l?économie. La première

phase va de 1970 à 1980, la seconde de 1981 à 1993 et la

troisième phase va de 1994 à 2002.

Au cours de la première phase (1970-1980), il ressort

que le ratio crédits à l?économie a diminué

d?année en année. Entre 1975 et 1980, il oscillait autour de 5%

alors qu?entre 1970 et 1974 il était haussière et oscillait

autour de 18%. A cette époque, on observe une faible régulation

du système financier et la situation économique des pays

africains se détériore jusque aux années 80 où elle

est devenue intenable (Kpodar, 2003).

Dans la 2èm phase (1981-1993), ce ratio enregistre une

augmentation vraisemblablement à la suite de la mise en place des

programmes d?ajustements structurels16 et a atteint une

moyenne d?environ 15% en 1990.

A la troisième phase (1993 - 2002), le ratio de

crédits à l?économie enregistre un fort accroissement, il

s?élève à 28% en 1994. Cependant, ce ratio subit une

diminution sensible qui le ramène à 9% juste après une

année. Cette période se caractériserait par les effets du

Programme d?Ajustement Structurel. Cette dernière ne s?est pas

accompagnée du développement du système financier en

Afrique17

Graphique 9 : Evolution du ratio des crédits à

l?économie au Burundi

Source : Banque mondiale, CD-ROM, 2004

16 Ces programmes comprenaient un volet sur la

réforme du système financier focalisée sur

la

réduction de la répression financière, la restauration de

la solvabilité des banques par la

5 8 8 0

privatisation des banques publiques, la restructuration des

banques en difficulté et la

Années

facilitation de l?entrée des banques

étrangères dans le capital des banques locales

CREPIB T ENDANCE

17 Pour les pays africains, on observe une

légère augmentation du ratio depuis 1968 jusqu?au début

des années 80. C?est à partir de cette période que la

situation a commencé à se détériorer. Par la suite,

on remarque que la libéralisation financière n?a pas

favorisé l?expansion des crédits au secteur privé dans las

pays africains comme cela avait été escompté. On constate

une contraction des crédits jusque dans las années 90.

La tendance du ratio des crédits à

l?économie est haussière au Burundi. Elle présente

cependant trois phases d?évolution du ratio crédits à

l?économie. La première phase va de 1970 à 1984, la

seconde de 1985 à 1994 et la troisième de 1995 à 2002.

La première phase (1970-1984), le ratio crédits

à l?économie a augmenté et atteint une moyenne de 13%.

Cette hausse serait imputable au à la politique d?encourager l?esprit

entrepreneurial et /ou le souci de stimuler le niveau des épargnes.

A la 2ème phase (1985-1994), on observe une

stationnarité relative du ratio crédits à

l?économie qui s?élève à 27% du PIB en 1983. Cette

période serait caractérisée par une mobilisation accrue de

l?épargne ainsi que l?utilisation plus efficace des ressources pour

soutenir les investissements.

Au cours de la troisième phase (1994-2002), le ratio

crédits à l?économie est haussière et oscille

autour de 20% à 25% entre 1986 et 1994. Cette stabilité serait

due aux mesures agrégées de l?intermédiation

financière adoptées par les pays africains qui montrent une

stagnation, voire un décin de l?offre de crédits dans la plupart

de ces pays au cours de deux dernières décennies (Ndikumana,

1998). Il convient cependant de signaler ce ratio a augmenté

d?année en année jusqu?à atteindre 35% en 2002.

II.1.2. La mesure de la croissance économique

Contrairement à Kapiri (2007) qui adopte trois

variables mesurant la croissance économique (taux de croissance du PIB

réel par habitant, le ratio d?investissement domestique et le taux de

liquidité), nous retenons une variable comme proxy de la croissance

économique. Il s?agit du PIB réel par habitant

(PIB).

II.1.2.1 PIB réel par habitant

Cette variable rend compte de l?évolution du

développement économique d?un pays. Il importe de noter que cet

indicateur traduit la santé économique d?un pays et sa

capacité à financer ses besoins d?investissement domestique et

même extérieur.

L?examen de l?évolution du PIB par habitant met en

évidence différentes phases essentielles comme le montre les

graphiques ci-dessous.

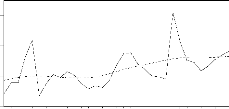

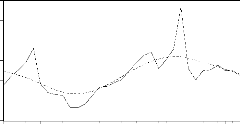

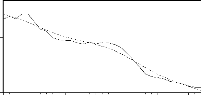

Graphique 10 : Evolution du PIB réel par habitant en RDC

(Indice 1970 = 100)

Source : Banque mondiale, CD-ROM, 2004

Il apparaît sur le graphique 10 que le PIB réel

par habitant est marqué par une 0 tendance baissière monotone sur

toute la période d?étude. Cependant, le 0 graphique

présente des pics et creux successifs aux années 1974, 1979, 1987

0 et 1994.

P T EANCE

Entre les années 1970 et 1974, le PIB réel par

habitant est relativement stable. Son indice oscille autour de 100. Il croit

entre 1970 et 1971. En 1972, il régresse, cette diminution serait

attribuée à la crise pétrolière de 1972-1973 qui,

cependant, était éphémère. Ainsi, à la fin

de l?année 1973, le PIB réel par habitant connaît de

nouveau une forte expansion et atteint le record (jamais réalisé

pour la période sous étude, son indice est de 105,4) en 1974. Ce

record serait attribué notamment aux fortes performances de la

production dans le secteur minier (Banque du Zaïre, 1973) suite notamment

au premier plan de

Mobutu (plan décennal 1971- 1980) lancé en 1971 et

qui visait à augmenter la croissance du PIB réel à environ

7% l?an.

Entre les années 1975-1979, l?on observe une baisse

considérable du PIB réel par habitant (l?indice passe de 97,1

à 77,6). Cette régression de cet indicateur serait due

principalement à la baisse de la production dans le secteur minier et la

détérioration du secteur de transport, aggravée par les

invasions de la province du Katanga (l?activité mère) en 1977 et

1978.

De 1980 à 1987, l?indice du PIB réel par

habitant se stabilise autour de 75,0 (il passe de 77,0 à 74,3). Cette

relative stabilité est attribuable au programme de stabilisation et de

libéralisation que le gouvernement de la RDC avait commencé

à mettre en place en septembre 1983. Par ailleurs, avec le soutien du

Fonds Monétaire International et de la Banque mondiale, le gouvernement

a lancé au début de 1987 un programme d'ajustement structurel qui

visait à établir la base d?une croissance économique

soutenue. Aussi, ce programme a bénéficié de

l'amélioration de termes de l'échange, reflétant

principalement une forte hausse des prix du cuivre au début de 1987.

De 1988 à 1994, l?indice du PIB réel par

habitant chute de 72,4 à 37. En effet, durant cette période le

pays est tombé dans l'emprise de l'hyperinflation, de la

dépréciation monétaire, de l'accroissement de la

dollarisation, de la baisse de l'épargne et de la

détérioration de l'infrastructure économique. Par

ailleurs, la conjoncture économique en RDC en 1992 a été

fortement influencée par l?approfondissement des

déséquiibres macroéconomiques ainsi que des distorsions

apparus dans l?économie, notamment après les émeutes de

septembre et d?octobre 1991 (BCC, 1992).

En fin, entre 1995 et 2002 l?indice passe de 36,3 à

25,8. Cette période est caractérisée par une

inquiétante situation économique et sociale résultant de

la précédente et aggravée par les deux guerres dites de

libération qui ont divisé l?Est de l?Ouest de la RDC (Kasaija,

2008).

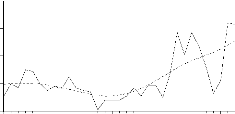

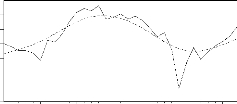

Graphique 11 : Evolution du PIB réel par habitant au

Rwanda

(Indice 1970 = 100)

Source : Banque mondiale, CD-ROM, 2004

Ce graphique retrace trois principales phases

d?évolution du PIB réel par habitant. La première va de

1970 à 1984, la seconde de 1985 à 1994 et la troisième de

1995 à 2002.

Au cours de la 1 ère phase (1970-1984), le

PIB réel par habitant enregistre une tendance haussière. Entre

1970 et 1975, le PIB réel par habitant connaît une

régression ; et son indice passe de 100 à 89. Cette

baissière enregistrée serait due probablement la crise

pétrolière de 1971-1972 ayant occasionné la chute de la

production. Entre 1976 et 1984, le PIB réel par habitant connaît

de

PIB T ENDANCE

nouveau une forte expansion et atteint le record (jamais

réalisé pour la période sous étude, son indice est

de 125) en 1984. Cette croissance du PIB réel par habitant serait la

hausse des investissements productifs, et par ricochet la l?augmentation de la

production.

La 2ème phase (1985-1994) est

caractérisée par de fortes régressions du PIB réel

par habitant. Entre 1985 et 1994, le PIB réel par habitant a

diminué sensiblement et son indice passe de 125 à 70. Cette forte

décroissance serait vraisemblablement le fait de l'hyperinflation, de la

dépréciation monétaire, de la baisse de l'épargne

et surtout le problème politique ayant favorisé à la

dégradation de l'infrastructure économique (le génocide

rwandais de 1994).

La 3ème phase (1995-2002), on remarque que le PIB

réel par habitant remonte (son indice passe de 70 à 113. cette

hausse est due à la stabilité politique, la mise en place des

projets de reconstruction nationale du pays.

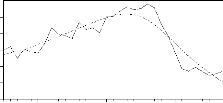

Graphique 12 : Evolution du PIB réel par habitant au

Burundi

(Indice 1970 = 100)

Source : Banque mondiale, CD-ROM, 2004

Le graphique ci-dessus permet de distinguer deux phases dans

l?évolution du PIB réel par habitant. La première va de

1970 à 1988 et la seconde de 1989 à 2002.

Au cours de la 1ère phase (1970-1988), le PIB

réel par habitant enregistre des niveaux de plus en plus

élevés. Entre 1970 et 1988, cet indicateur présente des

accroissements d?année en année et son indice passe de 100

à 127.

La 2ème phase (1989 à 2002) quant à elle,

ressort une situation contradictoire par rapport à la phase

précédente. A cet effet, il faut signaler que la PIB réel

par habitant a sensiblement. Il enregistre un indice baissière de 127

à 90 entre 1989 à 2002.

II.2 MISE EN OEUVRE DU TEST DE CAUSALITE

Avant de procéder au test de causalité

bivariée pour établir la relation qui existe entre

développement financier et croissance économique, il est

primordial de procéder à deux tests préliminaires. En

effet, pour éviter toute régression fallacieuse, il est

impératif de se rassurer de la stationnarité des

variables et de l?absence de cointégration entre les

variables prises deux à deux. En cas de relation de cointégration

entre les variables prises deux à deux, il est également

nécessaire d?estimer un modèle à correction d?erreur

destiné, comme son nom l?indique, à corriger le biais

d?estimation induit par la cointégration (Raffinot, Joseph et Venet,

1998). Cette méthode a l?avantage de déterminer directement le

sens de causalité entre variables mais aussi elle renseigne si cette

causalité est unidirectionnelle ou bidirectionnelle.

II.2.1 Test de stationnarité

On dit qu?une série temporelle est stationnaire si elle

admet une moyenne, une variance et une covariance finies et

indépendantes du temps. C?est-à-dire qu?une série est

stationnaire si elle possède une variance et une moyenne constante

(Bourbonnais, 1998). La non stationnarité pose toujours un

problème18 dans l?analyse économique. Pour

cette raison, on a cherché à stationnariser les variables en les

différenciant (Khalfaoui, 2002).

II.2.2 Test de cointégration

Cette analyse permet l?identification claire de la relation

véritable entre les variables en recherchant l?existence d?un vecteur de

cointégration et en éliminant son effet le cas

échéant (Bourbonnais, 1998). Pour ce faire, il importe de nous

rassurer que nos séries sont cointégrées. La technique de

cointégration met l?accent sur l?existence d?une relation de long terme

entre les variables qui sont non stationnaires en niveau et stationnaires en

première différence (Khalfaoui, 2002).

II.2.3 Test de causalité

Au niveau théorique, la mise en évidence des

relations causales entre les variables économiques fournit des

éléments de réflexion propices à une meilleure

compréhension des phénomènes économiques. De

manière pratique, la connaissance de la causalité est

nécessaire à une formulation correcte de la

18 En règle générale, la

régression des séries non stationnaires conduit à un

vecteur d?erreur non stationnaire. C'est-à-dire ayant une variance

infinie.

politique économique (Khalfaoui, 2002). Ainsi, le sens

de causalité est aussiimportant que mettre en évidence

une liaison entre les variables économiques.

Le test de causalité a fait l?objet d?études par

un certain nombre d?auteurs ; mais c?est l?approche de Granger (1969) pour la

formalisation de ce test qui a eu le plus d?écho chez les

économistes. Son fondement se base sur la relation dynamique entre les

variables.

Chapitre III : PRESENTATION ETINTERPRETATION

DES

RESULTATS

Dans un premier temps, nous allons présenter les

principaux résultats obtenus de notre recherche, par la suite nous

procéderons à l?interprétation de ces résultats.

Trente trois observations constituent notre échantillon

et proviennent de diverses sources. Les données sur le taux de

liquidité, le PIB réel par habitant sont issue

singulièrement du CD-ROOM de la Banque mondiale tandis que les

informations sur les crédits accordés à l?économie

et les crédits à l?économie ratio de la monnaie

proviennent conjointement du CD-ROOM de la Banque mondiale et des rapports de

la Banque Centrale du Congo.

III.1. PRESENTATION DES RESULTATS

Dans cette section, différents tests sont

présentés. Il s?agit tout d?abord du test de stationnarité

et, ensuite du test de cointégration et enfin du test de

causalité au sens de Granger.

En effet, comme nous l?avons déjà signalé

précédemment, il est nécessaire de procéder

à deux tests préliminaires avant d?effectuer le test de

causalité bivariée en vue d?éviter toute régression

fallacieuse et nous rassurer de la stationnarité de nos variables et de

l?absence de cointégration entre les variables prises deux à

deux.

III.1.1 Analyse de stationnarité

On dit qu?un processus est stationnaire lorsque tous ses

moments sont indépendants du temps. Dans ce cas, tout choc tendant

à l?éloigner de sa moyenne déclenchera des

mécanismes le ramenant tendanciellement vers sa valeur moyenne. La

stationnarité des variables représente une solide garantie contre

les régressions fallacieuses et non cohérentes.

Les variables testées sont les suivantes : le taux de

liquidité (LIQUID), le ratio M2/M1, le ratio crédits à

l?économie (CREPIB) et le PIB réel par habitant (PIB).

Les tableaux ci-dessous présentent les résultats

des tests ADF dans les trois pays. Ces tests conduisent à rejeter

l?hypothèse nulle d?existence d?une racine unitaire au seuil de 5% pour

toutes les séries analysées.

Tableau 1 : les résultats des tests ADF de racine unitaire

sur les variables dans les pays de la C.E.P.G.L.

|

Pays

|

Variables

|

Constante

|

Tendance

|

Valeur du test

ADF

|

Valeur critique

5%

|

Conclusion

|

|

BURUNDI RWANDA RDC

|

LLIQUID

|

NON

|

NON

|

-1.032017

|

-1.9521

|

|

|

D(LLIQUID)

|

NON

|

NON

|

-3.468408

|

-1.9526

|

I(1)

|

|

LM2/M1

|

NON

|

NON

|

-0.278126

|

-1.9521

|

|

|

D(LM2/M1)

|

OUI

|

NON

|

-4.560191

|

-1.9526

|

I(1)

|

|

LCREPIB

|

OUI

|

NON

|

-2.781963

|

-2.9591

|

|

|

D(LCREPIB)

|

OUI

|

NON

|

-3.173528

|

-2.9627

|

I(1)

|

|

LPIB

|

NON

|

OUI

|

-2.039193

|

-3.5614

|

|

|

D(LPIB)

|

NON

|

NON

|

-1.655729

|

-1.9526

|

I(0)

|

|

LLIQUID

|

OUI

|

NON

|

-3.228131

|

-2.9591

|

|

|

D(LLIQUID)

|

NON

|

NON

|

-5.395516

|

-1.9526

|

I(1)

|

|

LM2/M1

|

NON

|

NON

|

1.079074

|

-1.9521

|

|

|

D(LM2/M1)

|

NON

|

NON

|

-2.435095

|

-1.9526

|

I(1)

|

|

LCREPIB

|

NON

|

NON

|

-0.380732

|

-1.9521

|

|

|

D(LCREPIB)

|

NON

|

NON

|

-4.156381

|

-1.9526

|

I(1)

|

|

LPIB

|

NON

|

NON

|

0.222324

|

-1.9521

|

|

|

D(LPIB)

|

NON

|

NON

|

-5.190198

|

-2.9621

|

I(1)

|

|

LLIQUID

|

OUI

|

OUI

|

-3.540413

|

-3.5614

|

|

|

D(LLIQUID)

|

NON

|

NON

|

-5.900558

|

-1.9526

|

I(1)

|

|

LM2/M1

|

NON

|

NON

|

0.627887

|

-1.9521

|

|

|

D(LM2/M1)

|

NON

|

NON

|

-3.876056

|

-2.9627

|

I(1)

|

|

LCREPIB

|

NON

|

NON

|

1.122220

|

-1.9521

|

|

|

D(LCREPIB)

|

NON

|

NON

|

-3.733672

|

-1.9526

|

I(1)

|

|

LPIB

|

NON

|

NON

|

-0.504140

|

-1.9521

|

|

|

D(LPIB)

|

NON

|

NON

|

-2.951698

|

-1.9526

|

I(1)

|

Source : confectionné sur base des résultats

obtenus par le logiciel E-views 3.1 Avec LX = variable en logarithme et

D(X) = variable en différence première

D`après ce tableau, il y a lieu de constater que pour

des degrés de signification de 95%, la majorité des variables

sont non stationnaires en niveau (exception faite en RDC sur la variable PIB

réel par habitant). Afin de les rendre stationnaires, on procède

à leur différenciation première. L`application du test de

racine unitaire (ADF) en différence première des variable nous a

permis de constater que les valeurs calculées de la statistique ADF sont

presque toutes

inférieures19 aux valeurs critiques

(l?hypothèse nulle est rejetée). Les variables deviennent donc

stationnaires en différence première.

III.1.2 Analyse de la cointégration de Johansen

La condition nécessaire de cointégration est que

les séries doivent être intégrées de même

ordre ; en général d?ordre 1. En effet, si les séries

chronologiques ne sont pas intégrées de méme ordre, la

procédure s?arrête. Il n?y a pas donc de relation de

cointégration.

Cependant, ce test permet de savoir s?il existe au moins une

relation de long terme pour chaque paire des variables du modèle. Pour

ce faire nous allons procéder par un test de cointégration de

JOHANSEN. Ce test permet de déterminer le nombre de relation

d?équilibre de long terme entre des variables intégrées de

même ordre quelle que soit la normalisation utilisée.

Il convient par ailleurs de rappeler que l`analyse de

cointégration permet l?identification claire de la relation

véritable entre les variables en recherchant l?existence d?un vecteur de

cointégration et en éliminant son effet le cas

échéant.

Vu l?objet de notre étude, nous procédons par

une analyse de paire des variables : une variable du développement

financier et une variable de croissance économique. Voici les paires de

variables ci-dessous :

1) Le taux de liquidité et le PIB réel par

habitant

2) le ratio M2/M1 et le PIB réel par habitant

3) le ratio crédits à l économie et le PIB

réel par habitant

19 Exception faite pour les Rwanda et Burundi pour la variable

ratio M2/PIB et ratio M2/M1.

Les résultats de ce test se présentent de la

manière suivante selon le pays :

Tableau 2 : Résultats du Test de Johansen : normalisation

des paramètres en RDC

|

Paire de variables

|

Eigenvalue

|

Likelihood Ratio

|

Valeur critique au seuil de 1%

|

Valeur critique

au seuil de 5%

|

Hypothèse sur le nombre d'E.C

|

|

- LLIQUID et LPIB

|

0.9531837

|

99.8916

|

30.45

|

25.32

|

Une*

|

|

- LM2/M1 et LPIB

|

0.169785

|

9.126420

|

16.31

|

12.53

|

Aucune**

|

|

-LCREPIB et LPIB

|

0.272725

|

13.53257

|

30.45

|

25.32

|

Aucune**

|

Source : confectionné sur base des résultats

obtenus par le logiciel E-views 3.1

* indique que l?hypothèse nulle est acceptée de la

présence de relation de cointégration au seuil de 5 %

(respectivement de 1%).

** indique le rejet de l?hypothèse nulle

d?absence de relation de cointégration au seuil de 5 % (respectivement

de 1%).

L?existence de ces vecteurs est confirmée si la

première valeur du ratio de vraisemblance (likelihood ratio, LR) est

supérieure à la valeur théorique du test (soit à 5%

soit à 1 %). Pour la paire des variables LPIB-Lliquid, le test indique

la présence d?une seule équation de cointégration au seuil

de 5% (valeur du ratio de vraisemblance de 99,89 supérieure à la

valeur théorique de 25,32).

De plus, nous avons obtenu pour les paires des variables

(LPIB-LM2/M1 et LPIB-LCREPIB), les valeurs du ratio de vraisemblance qui sont

inférieures aux valeurs critiques au seuil de 5%. D?où, le test

de cointégration effectué pour ces deux paires des variables

retenues révèle l?absence d?une relation de cointégration

entre les indicateurs de l?approfondissement financier et l?unique proxie

retenu pour la croissance économique.

La relation normalisée est :

DLPIB = 0,45DLLIQUID + 6,19DLM2/M1 - 0,89DLCREPIB +

7,71

Ce modèle signifie qu?une hausse de 1% de la masse

monétaire en R.D.C

engendrerait à long terme une augmentation

de 0,45% du PIB réel par habitant

alors qu?une hausse de 1% de l?épargne à vue et

de dépôt à terme provoquerait une augmentation de 6,19%.

Signalons tout de méme qu?une diminution de 1% de crédits

à l?économie entraînerait une baisse 0,89% du PIB

réel par habitant.

Il convient cependant de rappeler que l?analyse de la trace et

de la valeur propre maximale pour la paire des variables (LPIB-Lliquid) laisse

apparaître une relation de cointégration dans l?intervalle de

confiance de 5% du test de vraisemblance. Comme l?hypothèse d?une

cointégration est acceptée, il importe donc d?estimer le

modèle à correction d?erreur.

III.1.2.1 Estimation du modqle à correction

d'erreurs

Les résultats de l?annexe 2 postulent l?existence d?une

relation de long terme. Rappelons que le théorème de

représentation de Engle et Granger démontre que les séries

non stationnaires, en particulier celles qui possèdent une racine

unitaire, doivent être représentées sous forme de

modèle à correction d?erreurs si elles sont

cointégrées (Dupont, 2007).

D?après cette relation de long terme, le PIB

réel par habitant, les dépôts à terme et

l?épargne et les crédits à l?économie vont de pair

alors que le PIB réel par habitant et la masse monétaire sont

liés négativement.

L?estimation du modèle à correction d?erreurs

est fournie dans le tableau 3 suivant. La qualité des résultats

est acceptable au regard des signes attendus et du coefficient de

détermination.

Notons que la variable figurant au sommet du tableau 3

correspond à la variable dépendante. Les variables de chaque

ligne représentent les variables indépendantes. Chaque variable

indépendante renferme trois nombres. Le premier correspond au

coefficient de la variable qui y est associée, le second qui est entre

parenthèses, l?écart type, le troisième exprime le t de

Student. Enfin, les nombres qui représentent un plus grand

intérêt sont ceux du terme à correction d?erreurs

CointEq1?. Soulignons que leurs paramètres sont tous significatifs.

Tableau 3 : Modèle vectoriel à correction d?erreur

: cas de la RDC

|

Date: 08/26/09 Time: 13:31

|

|

Sample(adjusted): 1973 2002

|

|

Included observations: 30 after adjusting endpoints

|

|

Standard errors & t-statistics in parentheses

|

|

|

|

|

|

|

Cointegrating Eq:

|

CointEq1

|

|

|

|

|

|

|

|

|

|

LPIB(-1)

|

1.000000

|

|

|

|

|

|

|

|

|

|

LLIQUID(-1)

|

-0.651832

|

|

|

|

|

(0.02543)

|

|

|

|

|

(-25.6316)

|

|

|

|

|

|

|

|

|

|

LM2_M1(-1)

|

-0.130344

|

|

|

|

|

(0.03978)

|

|

|

|

|

(-3.27682)

|

|

|

|

|

|

|

|

|

|

LCREPIB(-1)

|

0.006096

|

|

|

|

|

(0.00666)

|

|

|

|

|

(0.91597)

|

|

|

|

|

|

|

|

|

|

@TREND(70)

|

0.009255

|

|

|

|

|

(0.00077)

|

|

|

|

|

(12.0289)

|

|

|

|

|

|

|

|

|

|

C

|

-2.009078

|

|

|

|

|

|

|

|

|

|

Error Correction:

|

D(LPIB)

|

D(LLIQUID)

|

D(LM2_M1)

|

D(LCREPIB)

|

|

|

|

|

|

|

CointEq1

|

-1.323837

|

0.029861

|

-1.078932

|

10.26103

|

|

(0.20007)

|

(0.00223)

|

(0.87637)

|

(4.66855)

|

|

(-6.61696)

|

(13.4041)

|

(-1.23114)

|

(2.19791)

|

|

|

|

|

|

|

R-squared

|

0.880670

|

0.999928

|

0.399661

|

0.771703

|

|

Adj. R-squared

|

0.826971

|

0.999895

|

0.129508

|

0.668969

|

|

Sum sq. resids

|

0.008902

|

1.10E-06

|

0.170813

|

4.847375

|

|

S.E. equation

|

0.021098

|

0.000235

|

0.092416

|

0.492310

|

|

F-statistic

|

16.40022

|

30700.26

|

1.479388

|

7.511689

|

|

Log likelihood

|

79.27171

|

214.2013

|

34.95763

|

-15.22675

|

|

Akaike AIC

|

-4.618114

|

-13.61342

|

-1.663842

|

1.681784

|

|

Schwarz SC

|

-4.151048

|

-13.14635

|

-1.196776

|

2.148849

|

|

Mean dependent

|

-0.045328

|

-0.047756

|

0.011053

|

-0.126643

|

|

S.D. dependent

|

0.050719

|

0.022932

|

0.099052

|

0.855666

|

On constate qu?en cas de déséquiibre à

court terme, la croissance économique s?ajuste plus rapidement que les

dépôts à terme et l?épargne. En effet, la vitesse de

convergence de la croissance économique est d?environ 132% et celle les

dépôts à terme et l?épargne est de 108%.

Tableau 4 : Résultats du Test de Johansen : normalisation

des paramètres au Rwanda

|

Paire de variables

|

Eigenvalue

|

Likelihood Ratio

|

Valeur critique au seuil de 1%

|

Valeur critique au seuil de 5%

|

Hypothèse sur

le nombre

d'E.C.

|

|

- LLIQUID et LPIB

|

0.411736

|

19.95961

|

23.46

|

18.17

|

une*

|

|

- LM2/M1 et LPIB

|

0.091239

|

3.290824

|

16.31

|

12.53

|

Aucune**

|

|

-LCREPIB et LPIB

|

0.185194

|

6.453507

|

16.31

|

12.53

|

Aucune**

|

Source : confectionné sur base des résultats

obtenus par le logiciel E-views 3.1

* indique que l?hypothèse nulle est acceptée de la

présence de relation de cointégration au seuil de 5 %

(respectivement de 1%).

** indique le rejet de l?hypothèse nulle