Chapitre II : APPROCHE METHODOLOGIQUE

Dans ce chapitre nous développons notre démarche

méthodologique en vue de la validation des résultats. Nous

retenons deux catégories des variables. D?une part les variables

mesurant le développement financier et celles mesurant la croissance la

croissance économique, d?autre part.

En effet, nous utilisons une méthodologie proche de

celle utilisée par Raffinot, Joseph et Venet (1998). Dans leur

étude, ces auteurs ont cherché à établir une

relation entre l?approfondissement financier et croissance sur un

échantillon constitué par les pays de l?U.E.M.O.A. Il s?agit d?un

échantillon relativement homogène, tant par le niveau de revenu

que par les dispositions institutionnelles qui règlent la politique

monétaire et la politique de change. L?avantage méthodologique de

cette étude est celui de démontrer que les deux

phénomènes sont intimement liés et que la direction de

causalité peut jouer dans le deux sens.

Ce chapitre comporte deux sections : la première est

consacrée à la présentation des variables et la seconde se

focalisera à l?exploitation de la démarche de mise en oeuvre du

test de causalité.

II .1. PRESENTATION DES VARIABLES

Dans cette section, nous présentons les variables du

modèle d?analyse. Les variables utilisées sont d?une part, celles

du développement financier, et d?autre part celle de la croissance

économique (le PIB réel par habitant):

II.1.1. Les mesures du développement financier

Il s?agit du :

- Le taux de liquidité ou ratio M2/PIB :

traduit le niveau de développement de la sphère financière

dans la mesure où un faible degré de monétisation de

l?économie serait la résultante d?un niveau de

sophistication élevée du système financier

qui permet aux individus de détenir moins de monnaie.

- Ratio de monnaie (M2/M1), variable destinée

à rendre compte des progrès de l?intermédiation

financière dans la mesure où c?est au travers de la croissance

des dépôts à terme et de l?épargne que les

intermédiaires financiers sont supposés pouvoir pleinement jouer

leur rôle de promoteur de l?accumulation de l?épargne domestique

et d?orientation des ressources vers l?allocation optimale des ressources

(Joseph, Raffinot et Venet, 1998).

- Ratio des crédits accordés à

l'économie sur le PIB : cette variable renseigne sur le

degré de canalisation des fonds au secteur privé et public dans

le but de financer les investissements productifs.

II.1.1.1 le taux de liquidité

Le taux de liquidité ou ratio M2/PIB est

constitué des disponibilités monétaires (circulation

fiduciaire et dépôts à vue en monnaie nationale) et la

quasimonnaie (dépôts à terme en monnaie nationale,

dépôts en devises et les provisions pour paiement des

importations).

En effet, M2 est un agrégat intermédiaire

correspondant à une définition plus large de la masse

monétaire constitué de la monnaie au sens étroit (M1)

ainsi que des engagements. Nous distinguons d?une part, des engagements

représentatifs de dépôts pouvant être rapidement

transformés sans coût en moyens de paiement et d?autre part, des

engagements à court terme (à moins de deux ans) dont la

transformation en moyens de paiement est stipulé à

l?échéance du contrat (Dépôt à terme). Ces

engagements sont proches d?une utilisation de la monnaie comme «

réserve de valeur ». Cette variable rend compte du niveau

d?intermédiation financière en conséquence des ressources

injectées dans l?économie.

Les Pays de Grands Lacs étant notre champ

d?investigation, les différents graphiques ci-dessous font ressortir les

phases essentielles de l?évolution du taux de liquidité par

rapport au PIB.

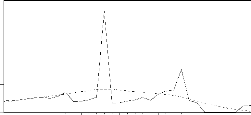

Graphique 1 : Evolution du taux de liquidité en RDC

Source : Banque Mondiale, CD-ROM, 2004

Ce graphique permet de mettre en évidence trois

principales phases dans l?évolution du taux de liquidité. La

première phase va de 1970 à 1983, la seconde de 1984 à

1993 et la troisième de 1994 à 2002.

Au cours de la première phase (1970-1983), le taux de

liquidité atteint une moyenne de 10%. Dans cette phase, il y a eu une

monétisation excessive des déficits budgétaires par le

gouvernement qui a donné lieu à un ratio M2/PIB de 39% en

1983.

Au cours de la seconde phase (1984-1993), le ratio M2/PIB

connaît une certaine stabilité ainsi qu?une baisse relative ayant

fait chuté le taux de liquidité de 6%. Disons également

qu?à cette époque, les programmes d?ajustements structurels ont

été appliqués en RDC dans le but d?assainir les

déficits publics et stabiliser l?économie.

La troisième phase qui va de 1994 à 2002

enregistre une stabilité du taux de liquidité car

l?économie était devenue dollarisée13 et plus

de 85% des dépôts bancaires étaient libellés en

monnaies étrangères.

13 La raison principale de cette dollarisation tient

également à la faible crédibilité de la monnaie

nationale, alors que le pays a connu des taux d?inflation annuels de plus de

500% en 1999 et 2000.

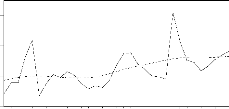

Graphique 2 : Evolution du taux de liquidité au Rwanda

Source : Banque Mondiale, CD-ROM, 2004

Ce graphique retrace trois phases importantes dans

l?évolution du ratio M2/PIB ou taux de liquidité. La

première phase va de 1970 à 1974, la deuxième de 1975

à 1982 et troisième de 1983 à 2002.

Dans la première phase, le taux de liquidité est

haussière et oscille autour de 14% et atteint plus de 18% en 1974. Cette

période coïnciderait avec la stabilité économique et

l?absence des déficits budgétaires.

La seconde phase (1975-1982), on enregistre une tendance à

la baisse du

LIQ UD T ENDANCE

ratio M2/PIB, soit 11% en 1975 mais en 1979 il atteint plus de

14%.

Au cours de la dernière phase (1983-2002), il y a eu

une forte augmentation du taux de liquidité et c?est

précisément en 1994 où il atteint 20%. Cet accroissement

serait vraisemblablement le fait de l?instabilité politique qui a

caractérisé le pays ayant produit des effets néfastes qui

contribueraient à la détérioration du cadre

macroéconomique.

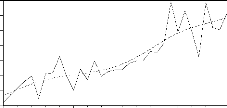

Graphique 3 : Evolution du taux de liquidité au

Burundi

Source : Banque Mondiale, CD-ROM, 2004

Le graphique ci-dessus permet de distinguer trois phases dans

l?évolution du ratio M2/PIB. La première va de 1970 à

1980, la seconde de 1981 à 1986 et la troisième phase de 1987

à 2002.

Au cours de la première phase, le taux de liquidité

oscille entre 10% et 14% ; et en 1974 on constate une tendance haussière

d?environ plus de 16%.

Dans la seconde phase, le taux de liquidité atteint des

niveaux de plus en plus

70 75 80 85 0 95 00 Années

élevés par rapport à la phase

précédente car c?est en 1984, l?année au cours de

LIQ UI T ENDANCE

laquelle ce taux connaît une hausse considérable et

enregistre plus de 15%.

C?est au cours de la 3ème phase que le taux

de liquidité enregistre un taux de progression très

élevé ; celui-ci s?affaiblit cependant à partir de 1996 si

bien que le taux de liquidité tend à se stabiliser autour de 22%,

son niveau de l?an 2000.

|