![]()

Le besoin de se protéger contre les

risques est ancien. Il a longtemps été envoyé à la

charité, à la solidarité familiale dont les limites

apparaissent rapidement. C'est un besoin antérieur aux modes de

production capitaliste. Dans les sociétés anciennes avoir

beaucoup d'enfants constituait la meilleure garantie des vieux jours. La

solidarité entre les générations était

assurée à l'intérieur de la famille.

Il s'en est suivi l'apparition dans les pays

africains d'un besoin de protection sociale mieux structuré à

travers la mise en place d'un système de sécurité sociale

conforme à la vision des organisations internationales. Ainsi les

nouvelles méthodes de travail héritées de la colonisation

ont-elles débouché sur l'introduction et le développement

du travailleur salarié et ont conduit à une transformation des

structures économiques et sociales préexistantes.

La notion de sécurité peut se

comprendre par ?l'ensemble des mécanismes de protection des individus

des conséquences de divers événements ou situations

généralement qualifiés de risques sociaux. Il s'agit donc

d'un ensemble de moyens financiers mis à la disposition de ces derniers,

pour les protéger contre les risques affectant leur

intégrité physique, leurs capacités de gains et qui visent

à leur garantir qu'en toutes circonstances, ils seront en mesure

d'assurer dans les conditions convenables, leurs subsistances et celles des

personnes à leur charge.?

Nous avons eu le privilège d'effectuer un stage

académique de trois (3) mois à la Caisse Nationale de

Sécurité Sociale (CNSS). Au cours de ce stage, nous avons pris

connaissance du mode de fonctionnement de la CNSS et du dispositif mis en place

pour contrôler et analyser ses activités. Sur la base des

informations que nous avons reçues et l'expérience que nous avons

vécue, nous avons choisi de faire une étude globale sur

l'efficacité du dispositif de sécurité de cette

institution à travers le thème : «Efficacité de

l'audit interne dans une institution de sécurité sociale :

Cas de la Caisse Nationale de Sécurité Sociale ».

Notre étude se présentera en trois parties.

Dans la première, nous parlerons du cadre institutionnel et

théorique de l'étude puis du Cadre théorique et de la

méthodologie de l'étude et enfin du Cadre empirique de

l'étude.

![]()

CHAPITRE I : CADRE INSTITUTIONNEL DE L'ETUDE

Ce chapitre traite dans un premier temps de la

présentation générale de la CNSS, (Section 1) et dans un

second temps du déroulement de notre stage à la Direction de

l'Audit Interne et de l'Inspection (Section 2).

Section 1: Présentation de la CNSS

La présentation se fera à travers un bref

aperçu historique, la mission de la Caisse et les sources de financement

des prestations d'une part et la structure organisationnelle de la CNSS d'autre

part.

Paragraphe 1 : Genèse, Mission et sources de

financement de la CNSS

A - Genèse de la CNSS

La Caisse Nationale de Sécurité Sociale (CNSS)

est un établissement public à caractère social, jouissant

de la personnalité civile et de l'autonomie financière. Elle

gère le régime général de sécurité

sociale institué en faveur des travailleurs salariés soumis aux

dispositions de la loi n° 98-004 du 27 janvier 1998, portant Code du

travail en République du Bénin.

En effet, initialement dénommée Caisse de

Compensation et des Prestations Familiales, l'actuelle Caisse Nationale de

Sécurité Sociale fut créée depuis le 26 janvier

1956 par l'arrêté n° 225 ITLS/D, portant institution d'un

régime de prestations familiales au profit des travailleurs

salariés du Dahomey. Plus tard, la branche des accidents du travail et

des maladies professionnelles fut instituée au Dahomey par l'ordonnance

n° 10 PCM du 21 mars 1959. La Caisse prit alors une seconde

dénomination et devint Caisse de Compensation des Prestations Familiales

et des Accidents du Travail (CCPFAT).

Dès que le Dahomey est devenu indépendant, la

CCPFAT a été profondément transformée et a pris la

dénomination de Caisse Dahoméenne de Sécurité

Sociale (CDSS) par l'ordonnance n° 70-17 du 25 mars 1970.

Mais en 1971, la Caisse subira une autre mutation. Elle

sera scindée en deux différentes institutions : une Caisse

chargée des branches de pensions et des risques professionnels et une

autre chargée des prestations familiales. Deux ans après,

l'ordonnance n° 73-3 du 17 janvier 1973 va réunifier les deux

Caisses toujours sous la dénomination de CDSS. C'est cette institution

qui va prendre le nom de l'Office Béninois de Sécurité

Sociale (OBSS) en 1976.

A la faveur de la loi n° 98-019 du 21 mars 2003, portant

Code de sécurité sociale en République du Bénin,

l'OBSS devient Caisse Nationale de Sécurité Sociale (CNSS). Elle

est placée sous la tutelle du Ministère du Travail et de la

Fonction Publique.

B- Mission de la CNSS

Conformément à l'article 4 de la loi

n° 98- 019 du 21 mars 2003 portant Code de sécurité sociale

en République du Bénin, le régime général de

sécurité sociale s'applique à tous les travailleurs soumis

aux dispositions du Code du travail.

La CNSS a donc pour mission de servir, sous des

conditions prédéfinies, des prestations aux travailleurs

salariés affiliés au régime général et

à leur famille. Ces prestations sont regroupées en trois (3)

branches :

Ø La branche des prestations familiales

Les prestations familiales sont régies par les

décrets 337-338-339 et 340 /PCM / MTFP du 26 novembre 1960 instituant

les prestations familiales dont les dispositions ont été reprises

par la loi n° 98-019 portant code de sécurité sociale en

République du Benin. Les prestations familiales sont payées au

travailleur pour maintenir son niveau de vie diminué par la naissance

d'un enfant dans son foyer. Cette charge n'étant pas prise en compte par

l'employeur lors de la détermination du salaire de base, ces prestations

ont été instituées pour permettre au travailleur de faire

face à cette nouvelle responsabilité.

Les prestations familiales comprennent les allocations

prénatales, les allocations familiales, les indemnités

journalières en faveur des femmes salariées en couches, les

prestations en nature relatives à l'action sanitaire et sociale.

Pour bénéficier de ces prestations, il

faudra être un travailleur salarié pendant au moins six (6) mois

sans interruption chez un ou plusieurs employeurs; avoir un ou plusieurs

enfants à charge et avoir constitué un dossier de prestations

familiales à la Caisse. Il est nécessaire d'ajouter que lorsque

l'épouse du travailleur est en état de grossesse, un certificat

de grossesse devra être fourni pour la jouissance des prestations

prénatales.

Ø La branche des risques professionnels

C'est l'ordonnance n°10/PCM du 2l mars 1959 qui

régit le régime des risques professionnels qui comporte les

accidents de travail et les maladies professionnelles. Cette prise en compte se

traduit par une prévention et une réparation de ces accidents de

travail et maladies professionnelles.

Les prestations peuvent être en nature ou en

espèces. Les prestations en nature comprennent : l'assistance

médicale, chirurgicale ou dentaire, les examens radiologiques ou

radiographiques de laboratoire et des analyses, la fourniture des produits

pharmaceutiques ou accessoires; l'entretien dans un hôpital ou toutes

autres formations sanitaires agréées, la fourniture, l'entretien

et le renouvellement des appareils de prothèses ou d'orthopédie

en rapport avec les lésions de l'accident, la réadaptation

fonctionnelle, la rééducation professionnelle et le reclassement

de la victime, le transport de la victime du lieu de l'accident à une

formation sanitaire ou à sa résidence, les frais

funéraires de la victime en cas d'accident mortel.

Les prestations en espèces quant à elles

forment trois types de prestations à savoir : l'indemnité

journalière qui est égale au 2/3 du salaire journalier de la

victime et servie comme substitut de salaire pendant 12 mois. Elle est

accordée à la victime dès le lendemain de l'accident de

travail ou de la maladie professionnelle. Mais, au-delà de 360 jours

d'interruption de travail, elle est remplacée par une rente provisoire

jusqu'à la reprise du travail. Cette indemnité est payée

à l'employeur en cas de maintien du salaire de la victime.

Les prestations servies à une victime

bénéficiaire d'un taux d'Incapacité Partielle Permanent

(IPP) sont constituées d'une part des allocations à versement

unique lorsque le taux IPP est inférieur à 20% et d'autre part de

la rente viagère pour le taux IPP supérieur à 20%. Quant

aux rentes de survivants et/ou d'ascendants à charge, elles sont

calculées en pourcentage du salaire annuel de la victime dans la limite

de 85%.

Ø La branche des pensions

Les prestations de la branche des pensions

comprennent les pensions de vieillesse, d'invalidité et les allocations

de vieillesse d'une part et les pensions allocations de survivants d'autre

part.

La pension de vieillesse est un revenu qui remplace dans

une certaine proportion le salaire. Pour bénéficier d'une pension

de vieillesse, l'assuré qui a atteint l'âge de 60 ans doit avoir

totalisé au moins 180 mois, soit quinze (15) années, d'assurance

effective à la Caisse et avoir cessé toute activité

salariée.

Toutefois, en application des dispositions de l'article

93 nouveau, point 1.2, de la loi n° 2010 - 10 du 22 mars 2010,

l'assuré qui remplit les conditions précédemment

citées peut « également demander la jouissance de ses

droits au plus tôt cinq (5) ans avant l'âge légal de

départ à la retraite. Dans ce cas, le montant de la pension subit

un abattement de cinq pour cent (5%) par année

d'anticipation ». A l'âge de 60 ans, cet abattement est

supprimé et l'assuré bénéficie de

l'intégralité de sa pension.

Quant à l'allocation de vieillesse, elle est

servie en versement unique à l'assuré qui a atteint l'âge

de 60 ans et a cessé toute activité salariée alors qu'il

ne satisfait pas à la condition de 180 mois d'assurance pour avoir droit

à une pension de vieillesse pourvu qu'il ait accompli au moins 12 mois

d'assurance.

Aussi, il faut faire remarquer que tout assuré de

la Caisse Nationale de Sécurité Sociale qui devient invalide

avant l'âge de 60 ans, bénéficie d'une pension

d'invalidité. « Est invalide tout assuré qui, par suite

d'une maladie ou d'un accident d'origine non professionnelle, n'est plus

capable de percevoir un salaire supérieur au tiers de la

rémunération qu'un travailleur de sa catégorie

professionnelle pourrait se procurer par son travail ».

Pour bénéficier d'une pension

d'invalidité, l'assuré doit avoir accompli au moins soixante (60)

mois d'assurance dont obligatoirement six (6) mois au cours des douze (12) mois

civils précédant le début de l'incapacité

conduisant à l'invalidité. Enfin, il doit fournir un certificat

médical qui indique son état de santé.

La pension d'invalidité ne tient pas compte de

l'âge de l'assuré. Elle est provisoire et est remplacée par

une pension normale lorsque le bénéficiaire atteint l'âge

de 60 ans.

Quant à la pension des survivants, elle est

versée aux survivants (la veuve mariée, le veuf invalide à

la charge de l'assurée au titre de l'épouse salariée

décédée la première, les enfants à charge,

article 96 de la loi n° 98-019) d'un titulaire de pension de vieillesse ou

d'invalidité décédé ou après le

décès d'un assuré qui remplissait les conditions pour

bénéficier d'une pension de vieillesse ou d'invalidité.

La Caisse assure également les droits des

travailleurs migrants à travers des conventions et accords inter

Caisses. Ces droits concernent essentiellement les prestations à long

terme à savoir les rentes et les pensions. Pour ce qui concerne les

prestations familiales, elles sont garanties dans le cadre de l'application de

ces instruments de coordination lorsque la famille du travailleur réside

au Bénin alors qu'il travaille dans un pays lié au Bénin

par une convention ou un accord inter Caisses.

Par ailleurs, la CNSS est signataire de plusieurs

conventions et accords internationaux qui permettent aux travailleurs migrants

de bénéficier des mêmes prestations que celles servies aux

nationaux. Ces conventions bilatérales ou multilatérales

s'appliquent aux travailleurs ressortissants des Etats signataires qui exercent

ou ont exercé une activité salariée dans l'un ou plusieurs

de ces Etats.

Le service de ces différentes prestations est

conditionné par le paiement des cotisations sociales qui constituent les

principales ressources de la Caisse.

C- Sources de financement de la CNSS

Pour faire face aux dépenses qu'implique la

couverture des prestations dans le cadre du régime général

de sécurité sociale, la Caisse dispose des ressources au nombre

desquelles nous avons :

- les cotisations versées par les employeurs pour le

compte de leurs salariés et destinées au financement des

différentes branches du régime général de

sécurité sociale ;

- les majorations de retard pour cause de paiements tardifs

des cotisations ;

- les subventions éventuelles de l'Etat ;

- le produit des placements de fonds ;

- les dons, legs et autres subventions ;

- toutes autres ressources attribuées à la

Caisse par un texte législatif ou réglementaire.

Source : Document de

synthèse du séminaire tenu à Abomey du 17 au 21 août

2009

Par ailleurs, la CNSS est un organisme structuré de

manière à assurer la cohésion de ses différentes

fonctions.

Paragraphe 2 : Structure organisationnelle de la

CNSS

En se référant à la Décision

n° 069 /08/CNSS/DG/SP-C du 31 mars 2008 portant organisation,

fonctionnement et attributions de la Caisse Nationale de Sécurité

Sociale, la CNSS comprend une administration centrale et des services

déconcentrés que sont les Agences régionales (confer

Organigramme en Annexe). Sa structure organisationnelle comporte une structure

stratégique et une structure opérationnelle.

A- Structure stratégique

La structure stratégique de la CNSS s'articule

autour du Conseil d'Administration et de la Direction

Générale.

Ø Le Conseil d'Administration (CA)

Le Conseil d'Administration est tripartite. Il est

composé de neuf (9) membres dont trois (3) représentants des

travailleurs, trois (3) représentants des employeurs et trois (3)

représentants de l'Etat (Ministères chargés de la

santé, du travail et des finances). Il a pour rôle

d'élaborer, de faire appliquer et de contrôler la politique

générale de la Caisse.

Ø Direction générale:

La Direction générale est

chargée de :

· coordonner les activités de toutes les

structures de la CNSS ;

· veiller à l'exécution des

décisions du Conseil d'Administration ;

· établir les instructions nécessaires au

fonctionnement de la Caisse et à la gestion des différentes

branches du régime général de sécurité

sociale ;

· préparer et soumettre au CA les comptes

annuels, le projet de budget et notamment les propositions relatives aux frais

d'administration de la Caisse ;

· procéder à l'ordonnancement des

dépenses inscrites au budget de la CNSS ;

· assurer la mise en application de la convention

collective du personnel ;

· représenter la Caisse devant les instances

nationales et internationales ;

· rendre compte de ses activités au CA par un

rapport annuel.

Sont rattachés directement à la Direction

générale, les organes spéciaux ci-après :

- L'attaché du Directeur général.

Il sert d'appui au Directeur général

dans le cadre de la prise de certaines décisions, coordonne les

activités des Cellules rattachées à la Direction

Générale et assure le secrétariat et la gestion des

archives du Conseil d'Administration.

- La Cellule du médecin conseil

Elle est chargée de conseiller le Directeur

général dans le domaine de la santé, d'effectuer les

expertises médicales en matière de risques professionnels et de

pension d'invalidité, de fixer le taux d'incapacité de travail,

d'assurer l'approvisionnement en produits pharmaceutiques etc. La Cellule du

médecin conseil comprend les sections laboratoire et pharmacie.

- La Cellule des affaires juridiques

Elle a pour mission de donner ses avis sur toutes

les questions d'ordre juridique, d'examiner, d'étudier, de centraliser

et de suivre tous les contrats qui lient la Caisse à des tiers

conjointement avec la Direction du budget et du patrimoine. Elle assure

également la diffusion en cas de besoin auprès des services de la

CNSS des décisions des tribunaux en collaboration avec la Cellule de la

communication et des relations publiques. Enfin, elle défend la CNSS

dans toutes les affaires contentieuses.

- La Cellule des relations publiques et de la communication

Elle est chargée d'élaborer les

supports ou moyens d'information, de prendre une part active dans

l'organisation des séminaires, colloques, fora, journées et

autres en vue de la bonne information du personnel et du public, de faire

connaître la CNSS au public en général et aux partenaires

sociaux en particulier.

Notons que sous la Direction

générale, on retrouve la Direction générale

adjointe qui est chargée de la coordination des Agences

régionales, de l'informatique, des études et de la

coopération. La Direction générale adjointe comprend :

- La Cellule informatique :

Elle a pour mission d'étudier et de

gérer les applications informatiques de toutes les structures de la

CNSS, de collecter les besoins des utilisateurs du système

informatique, de les traduire en langage informatique et de gérer le

réseau informatique. La Cellule informatique comprend la section

exploitation et la section développement.

- La Cellule étude et coopération :

Elle est chargée d'assurer

l'élaboration et la mise au point des projets de textes; d'assurer les

relations de coopération technique en matière de

sécurité sociale avec les organismes internationaux et les

institutions étrangères de sécurité sociale et

cela, en liaison avec les services concernés de la Caisse ; de

procéder aux enquêtes, sondages, échantillonnages et autres

recherches devant conduire à des études de tous genres.

La Cellule étude et coopération

comprend la section coopération et la section études et

statistiques.

Le Directeur Général Adjoint assiste le

Directeur Général et le supplée en cas d'absence ou

d'empêchement.

B- Structure opérationnelle

La Direction générale dispose de six (06)

Directions techniques et de six (06) Agences régionales pour

l'accomplissement des missions de la Caisse.

1- Les Directions techniques

Au nombre des Directions techniques, nous

avons :

Ø Direction de l'audit interne et de

l'inspection

La Direction de l'audit interne et de l'inspection

qui a servi de cadre physique à notre stage est composée de trois

(3) services :

· Service du contrôle a priori :

Ce service a essentiellement pour mission d'assurer le

contrôle de la régularité de toutes les opérations

de la Caisse notamment celles qui ont une incidence financière et cela

avant la signature du Chef d'Agence ou du Directeur général

concerné.

· Service de l'audit interne

Il est chargé d'examiner les procédures de

toutes les structures de la Caisse, de veiller à l'efficacité du

contrôle interne, de coopérer avec les Directeurs et les Agences

pour tout ce qui concerne l'administration des performances.

· Service de l'inspection générale

Ce service est chargé d'assurer le contrôle

a posteriori des structures de la Caisse, de conduire les enquêtes

à la suite des malversations ou faits assimilés commis par des

tiers ou des agents de la Caisse, de contribuer par ses suggestions à la

promotion d'un climat d'efficacité administrative financière et

comptable.

Ø Direction des ressources humaines

:

Elle a pour missions de gérer le

secrétariat administratif, d'assurer la gestion prévisionnelle du

personnel, d'assurer le suivi de la carrière des agents, d'assurer la

paie, la formation professionnelle, le recrutement, les conditions de travail

et les relations sociales.

Elle comporte quatre (4) services :

· Service administratif

Il est chargé d'assurer la réception du

courrier « arrivée », de son dépouillement et

de son enregistrement ainsi que l'enregistrement et l'expédition du

courrier « départ ». Il assure aussi le retrait de

tout courrier postal ordinaire ou recommandé et de la distribution de

tout courrier à expédier. Il mène toute autre

activité de secrétariat confiée par le Directeur

général, assure le fonctionnement du standard

téléphonique et la gestion de la bibliothèque.

· Service de la gestion du personnel et de la paie

Ce service est chargé du recrutement du personnel

et du suivi de la carrière des agents, de prendre les projets d'actes

d'engagement, de reclassement, d'avancement et de promotion, d'assurer la tenue

du tableau synoptique du personnel, ses mouvements, le planning des

congés, l'élaboration des titres de maternité et de

paternité, de gérer les permissions, les mises en

disponibilité, les mises à la retraite, les déplacements

du personnel, d'assurer la délivrance des prises en charge

médicales, l'élaboration ou l'établissement des fiches de

paie ainsi que les divers états de déclaration

périodique.

· Service formation et perfectionnement

Il est chargé de concevoir et de suivre la

politique de formation professionnelle des agents de toutes les

catégories, d'assurer l'organisation et l'encadrement des

élèves et étudiants en stage à la Caisse.

· Service des archives

Il collecte, traite, classe et conserve les documents

physiques et électroniques.

Ø La Direction du budget et du

patrimoine

La Direction du budget et du patrimoine est

chargée d'assurer la préparation, l'exécution du budget et

la gestion du patrimoine de la Caisse ; d'assurer l'entretien et la

réparation des matériels et des immeubles, l'approvisionnent, la

gestion des stocks et du parc automobile, l'entretien et la réparation

des matériels et des immeubles, de gérer et de suivre les baux,

les contrats d'entretien, d'assurance.

Elle est subdivisée en quatre (4)

services :

· Service du budget

Il est chargé de préparer le projet de

budget de la Caisse, de procéder à l'ordonnancement des

dépenses inscrites au budget de la Caisse et de suivre son

exécution. Il établit les bons de commande, les ordres de

recette, de frais médicaux, prépare la liquidation des

dépenses de fonctionnement et d'investissement, assurer l'arbitrage dans

le cadre de l'élaboration du budget, prépare et suit le

processus d'approbation du budget par le Conseil d'Administration et par le

gouvernement.

· Service patrimoine et matériel

Le service patrimoine et matériel a pour missions

de gérer le patrimoine de la Caisse, son parc automobile et tout moyen

de déplacement appartenant à la CNSS, de tenir les fiches

d'entretien et de suivi du matériel roulant, des groupes

électrogènes, des climatiseurs et des biens immeubles, de mettre

en exécution et de suivre les travaux d'entretien des biens meubles et

immeubles de la Caisse, d'assurer la préparation matérielle des

réunions, de procéder à la réforme du

matériel défectueux, hors d'usage ou amorti et de participer

à l'organisation matérielle des manifestations.

· Service immeubles de rapports

Il est chargé d'élaborer les projets de

contrat de bail, de gérer les taux, de mettre en oeuvre et de suivre

tout plan de location ou de location gérance, de gérer le fichier

des locataires, d'entretenir les relations avec les locataires et d'attribuer

des appartements.

· Service approvisionnement

Il s'occupe de la détermination des besoins en

matériels et fournitures, de la planification des commandes, de

l'approvisionnement des services en matériels et en fournitures

diverses, de la tenue des fichiers et le suivi des stocks et de procéder

à l'inventaire périodique des stocks.

Ø La Direction des prestations

Elle est chargée de liquider les prestations

à long terme, de traiter les réclamations portant sur

l'attribution des prestations, d'assurer le suivi et la gestion des comptes

individuels des travailleurs, d'assurer la prévention des risques

professionnels, de contrôler le fonctionnement des Agences

régionales en matière d'attribution des prestations. La Direction

des prestations comprend trois (3) services à savoir :

· Service des prestations

Il est chargé de contrôler les conditions

d'attribution des prestations, de préparer les dossiers soumis à

la Commission permanente du Conseil d'Administration, de traiter les demandes

de remboursement des cotisations personnelles. Il est subdivisé en

section centrale des prestations et en section des travailleurs migrants.

· Service prévention des risques professionnels

Il est chargé de procéder au

dépouillement et à l'analyse des déclarations d'accidents

du travail et des maladies professionnelles, de collecter et d'analyser les

données statistiques pour la détermination des cibles, de

procéder à l'étude des risques professionnels afin de

rechercher les causes des accidents du travail et maladies professionnelles,

les moyens de les éliminer, de concevoir et de confectionner les

affiches, les spots publicitaires ou les films dans le cadre de la

prévention des risques professionnels en collaboration avec la Cellule

de la communication et des relations publiques, de sensibiliser les

travailleurs sur les risques professionnels.

Le service prévention des risques professionnels

comprend deux sections à savoir : la section animation et

sensibilisation et la section analyse des déclarations d'accident du

travail.

· Service gestion de la carrière des

travailleurs

Il s'occupe de la gestion des comptes individuels des

travailleurs, met à jour le compte individuel et reconstitue la

carrière des travailleurs.

Il comprend trois (3) sections: la section comptes

individuels travailleurs employeurs pairs, la section comptes individuels

travailleurs impairs et la section gestion des déclarations

nominatives.

Ø La Direction du recouvrement

Cette Direction est chargée d'assurer le

recouvrement des cotisants, de gérer le précontentieux du

recouvrement des cotisations et de suivre le fichier des cotisations, de

contrôler la prospection des employeurs, leur immatriculation et celle

des assurés volontaires, de suivre les mouvements des employeurs et

d'assurer l'affiliation des travailleurs au régime de

sécurité sociale. Elle comporte trois (3) services :

· Service gestion des comptes cotisants et relance

La gestion des comptes cotisants consiste à

mettre à jour les comptes des employeurs, à les analyser dans le

but de connaître leurs soldes exacts ainsi que les périodes non

déclarées. Cette activité permet d'identifier les

employeurs débiteurs en vue de leur relance.

Ce service est structuré en deux (2) sections

à savoir : la section de la gestion des comptes cotisants pairs et

la section de la gestion des comptes cotisants impairs.

Par ailleurs, ce service a pour tâche

d'établir les états périodiques de recouvrement des

cotisations, les attestations de paiement aux cotisants en règle et

voulant postuler aux appels d'offre des marchés publics,

d'établir les avis de débit, de rédiger les dossiers de

rétrocession.

· Section immatriculations

Elle a pour mission de procéder à

l'immatriculation des employeurs et des assurés volontaires, de

procéder à l'affiliation des travailleurs au régime de

sécurité sociale, de traiter les avis d'embauchage, de

débauchage et de prise en charge, d'établir les livrets ou cartes

d'assurance, attestations d'immatriculation et d'affiliation et de

procéder aux codifications diverses.

Elle comprend la section affiliation et

immatriculation.

· Service contrôle employeurs

Il est chargé de vérifier les

déclarations de salaires, de contrôler et de recenser les

employeurs et les travailleurs dans les entreprises, de collaborer avec la

cellule des affaires juridiques en matière de procédure

précontentieuse ; de mettre en oeuvre les procédures de mise

en demeure et de règlement à l'amiable ; d'établir

les échéanciers de règlement des cotisations et le suivi

de leur exécution.

Il comprend trois (3) bureaux à savoir : le

bureau de recouvrement 1, le bureau de recouvrement 2 et le bureau de

recouvrement 3.

Ø La Direction financière et

comptable

Elle a pour missions de tenir la comptabilité de

la Caisse, d'encaisser les recettes, d'assurer le paiement des dépenses,

d'assurer la gestion des fonds de réserve et la trésorerie,

d'analyser les opérations financières et d'établir les

états financiers. Elle comprend deux (2) services :

· Service comptabilité

Il est chargé de procéder aux imputations,

à l'enregistrement comptable, à la vérification des

opérations et à la centralisation des écritures, de

gérer la comptabilité des branches et de passer les

écritures des opérations diverses, d'établir les

états de rapprochement bancaire, de centraliser toutes les

dépenses techniques, d'assurer le traitement et la conservation des

instruments de paiement, d'élaborer les états financiers.

· Service trésorerie et gestion des placements

Il a pour rôle d'encaisser les recettes, de

liquider les paiements, d'assurer la vérification quotidienne des

comptes dans les institutions financières ; de procéder à

l'analyse financière des opérations réalisées par

la CNSS, d'examiner et d'analyser l'équilibre financier à court,

moyen et long terme, d'étudier et de suivre les placements, de

gérer les comptes de trésorerie, de contrôler les

dépenses et d'élaborer les tableaux de bord.

Il comprend deux (2) sections : la section

trésorerie et la section gestion des placements.

2- Les Agences régionales

Les Agences régionales sont quant à elles

les structures déconcentrées de la Caisse. Elles sont

chargées de :

- la réception et de l'étude préliminaire

des dossiers de prestations à long terme ;

- la réception, l'étude, le décompte et

le contrôle des prestations à court terme ;

- assurer la tenue de la comptabilité de l'Agence et la

gestion des comptes bancaires ;

- assurer le paiement des prestations au profit des

bénéficiaires ;

- traiter les réclamations portant sur le paiement des

prestations ;

- gérer les Centres médico-sociaux ;

- recouvrer les cotisations ;

- contrôler et assurer la prospection des

employeurs ;

- assurer la gestion administrative et la gestion du personnel

de l'Agence.

La CNSS a de six (06) Agences régionales

qui sont réparties sur le territoire national comme suit :

· Agence régionale d'Abomey pour les

départements du Zou et des Collines ;

· Agence régionale de Cotonou pour les

départements de l'Atlantique et du Littoral ;

· Agence régionale de Lokossa pour les

départements du Mono et du Couffo ;

· Agence régionale de Natitingou pour les

départements de l'Atacora et de la Donga ;

· Agence régionale de Porto-Novo pour les

départements de l'Ouémé et du Plateau ;

· Agence régionale de Parakou pour les

départements du Borgou et de l'Alibori.

Les Agences comprennent une délégation

comptable, un service administratif, des services Techniques et un centre

médico-social pour la mère et l'enfant. Elles reçoivent et

liquident tous les dossiers de prestation à court terme.

Elles reçoivent, étudient et transmettent

les dossiers de prestations à long terme à la Direction des

prestations à Cotonou.

Les Agences sont chargées du paiement de toutes

les prestations et sont compétentes pour le recouvrement des cotisations

et la délivrance des attestations d'immatriculation et de paiement des

cotisations aux employeurs qui en font la demande.

Section 2 : Déroulement du stage

Le présent stage qui a couvert une période

de trois (3) mois, s'est essentiellement déroulé dans les

différents services de la Direction de l'audit interne et de

l'inspection. Le service audit interne est le premier à nous accueillir.

Nous avons été encadré par le Chef du Service

contrôle a priori à cause de l'indisponibilité de celui du

Service de l'audit interne.

Nous avons plus utilisé les notions de notre

cours d'audit pour poser diverses questions qui nous ont permis de

rédiger ce mémoire. Malheureusement, nous n'avons pas eu la

chance d'assister à l'exécution d'une mission d'audit parce que

le personnel revenait d'une mission dans les Agences juste avant le

début de notre stage.

Toutefois, les différents rapports de missions

antérieures ont été mis à notre disposition pour

nous aider à comprendre comment s'exécute une mission d'audit et

avoir une connaissance de la structure du rapport d'audit. Des entretiens avec

les Chefs de service et le personnel de la Direction ont été une

source importante d'informations pour nos recherches.

Nous avons aussi pris connaissance du manuel de

procédures qui nous a permis de connaître les procédures

suivies pour l'application des différentes tâches aussi bien dans

la DAII que dans les autres Directions de la CNSS.

![]()

CHAPITRE II : CADRE THEORIQUE ET METHODOLOGIE DE

RECHERCHE

Ce chapitre sera consacré d'une part à

l'exposé de la problématique, des objectifs et hypothèses

et d'autre part à la présentation de la revue de

littérature et de la méthodologie de recherche.

Section 1 : Problématique, Objectifs et

hypothèses

Nous allons dans un premier temps définir

l'entreprise en générale, parler des dispositions mises en place

par l'entreprise pour atteindre ses objectifs ; après nous

aborderons particulièrement la structure dans laquelle nous avons

effectué notre stage, où nous allons aborder les problèmes

en générale de cette entreprise, ensuite des problèmes

spécifiques de la problématique retenue. Ce qui conduira à

l'exposé de la problématique, des objectifs et hypothèses

de l'étude.

Paragraphe 1 : Problématique de

l'étude

L'entreprise est une unité de production, un

groupe de personnes qui met à sa disposition tous les moyens

nécessaires à savoir : humains, matériels,

financiers, intellectuels et même physiques qu'elle transforme en son

sein pour produire des biens et services conformément à la

demande et aux besoins exprimés par la société en vue de

jouer un rôle socialement utile. La gestion d'une entreprise est

intéressée par plusieurs acteurs à savoir : les

clients, les fournisseurs, les gestionnaires, l'Etat, etc.

De cette définition, nous pouvons dire que

l'entreprise, pour atteindre son objectif premier qui est la satisfaction de sa

clientèle, doit mettre en place un dispositif de gestion qui comporte le

contrôle de gestion et l'audit. Sans une utilisation de ses outils,

l'entreprise peut ne pas atteindre ses objectifs.

Le contrôle de gestion permet d'améliorer

le pilotage de la performance. Il est le processus par lequel les dirigeants

s'assurent que les ressources sont obtenues et utilisées avec

efficacité (par rapport aux objectifs) et avec efficience (par rapport

aux moyens) pour réaliser les objectifs de l'organisation (Anthony,

1965).

L'audit est un outil de gestion indispensable dans le

bon fonctionnement d'une entreprise car il permet d'apprécier la bonne

maîtrise des activités de l'entreprise, de détecter au plus

tôt les risques de déviation afin de déclencher les mesures

correctives quelle que soit la taille de l'entreprise.

La Caisse Nationale de Sécurité Sociale a

prévu pour son bon fonctionnement un service d'inspection

générale. En 2005, ce service a été

transformé en Cellule de l'inspection générale et de

l'audit interne avant d'être érigé en 2007 en direction de

l'audit interne et de l'inspection. Malgré la présence de cet

outil de gestion dans cette entreprise, on observe toujours des

disfonctionnements tels que :

· la dépendance du service d'audit interne de la

direction générale ;

· l'inexistence du contrôle interne ;

· la caducité du manuel de procédures ;

· la demande obligatoire d'autorisation pour

l'exécution d'une mission d'audit.

Ces problèmes représentent un

handicap dans la performance du service de l'audit interne de cette

institution. C'est dans cette optique que nous avons circonscrit notre

étude autour du thème : « EFFICACITE DE

L'AUDIT INTERNE DANS UNE INSTITUTION DE SECURITE SOCIALE : CAS DE LA

CAISSE NATIONALE DE SECURITE SOCIALE ».

Ainsi, la question principale de recherche soulevée

par cette étude peut être libellée comme suit :

Quelle est l'efficacité de la fonction

audit interne dans une institution de sécurité sociale ? De

cette question principale, nous pouvons tirer des sous - questionnements

à savoir :

ü Quel est le degré de suivi du manuel de

procédures à la CNSS ?

ü Quelles sont les méthodes de travail du service

de l'audit interne de la CNSS ?

Paragraphe 2 : Objectifs et hypothèses

A- Les objectifs

1- Objectif général

Appréhender le rôle et l'utilité du

service d'audit interne et son efficacité dans le fonctionnement de la

Caisse Nationale de Sécurité Sociale.

2- Objectifs spécifiques

A partir des problèmes spécifiques

identifiés nous formulons les objectifs suivants :

2-1- Objectif spécifique n° 1 :

Apprécier l'opérationnalisation du manuel

de procédures en vigueur à la CNSS.

2-2- Objectif spécifique n°

2 :

Evaluer les méthodes de travail du

service d'audit de la CNSS.

B- Les hypothèses de

recherche

La présente étude est bâtie autour des

deux (2) hypothèses ci - après :

Hypothèse 1 :

Le manuel de procédures en

vigueur à la CNSS est caduc

Hypothèse 2 :

Les méthodes de travail du service de l'audit de

la CNSS ne sont pas conformes aux normes en la matière.

Tableau n° 1 : Récapitulatif

des problèmes, objectifs et hypothèses

|

Niveau d'analyse

|

Problèmes

|

Objectifs

|

Causes supposées

|

Hypothèses

|

|

Problèmes généraux

|

- La dépendance du service d'audit interne de la direction

générale

- L'inexistence du contrôle interne

- La demande obligatoire d'autorisation pour l'exécution

d'une mission d'audit

- La caducité du manuel de procédures

|

Efficacité de la fonction audit interne dans une

institution de sécurité sociale

|

|

|

|

Problème spécifique n°

1

|

La caducité du manuel de procédures

|

- Apprécier l'opérationnalisation du manuel de

procédures

|

L'absence d'un contrôleur de gestion

|

Les méthodes de travail du service d'audit interne ne sont

pas conformes aux normes en la matière

|

|

Problème spécifique n°

2

|

- La dépendance du service de l'audit interne de la

direction générale

|

Evaluer les méthodes de travail du service de l'audit

interne

|

|

Le manuel de procédures en vigueur à la CNSS est

caduc

|

Source : Données de

l'étude

Section 2 : Revue de littérature et

méthodologie de recherche

Paragraphe 1 : Revue de littérature

Dans le dictionnaire FRANÇAIS (ENCARTA), la

communication est la diffusion d'une information de marque aux publics. Selon

le professeur BUSHABU (1992), la communication entre l'auteur et le lecteur ne

peut être possible que si le premier utilise un code accessible par le

second. Dans l'optique de permettre une compréhension facile de notre

travail et éviter de mauvaises interprétations, nous avons

jugé important de procéder à la définition des

concepts clés autour desquels gravitera notre étude.

1- Contrôle interne

Selon la définition donnée par le COSO,

« le système du contrôle interne est

l'ensemble des politiques et procédures mises en oeuvre par la direction

de l'entité en vue d'assurer, dans la mesure du possible, la gestion

rigoureuse et efficace de ses activités » (Dictionnaire

ROBERT, 2004).

Le contrôle interne correspond ainsi à

l'ensemble des ressources et procédures grâce auxquelles la

direction et le personnel peuvent être raisonnablement certains

d'atteindre les objectifs. Il aide à corriger les failles et anomalies

survenant entre les différents centres décisionnels dotés

de niveaux d'autonomie variés.

On distingue les trois types de contrôle que

sont :

- prévention : conçue pour éviter

les incidents indésirables avant leur survenance ;

- détection : conçue pour éviter les

incidents indésirables au moment de leur survenance ;

- correction : conçue pour s'assurer que des

mesures correctives ont été prises en vue de réparer les

incidents indésirables ou d'éviter qu'ils se renouvellent. Ils

servent donc à corriger les erreurs identifiées.

Le contrôle interne présente un

intérêt certain pour l'entreprise dans la maîtrise de son

activité et constitue un élément fondamental pour

l'auditeur dans l'appréciation globale de l'entreprise. En somme, il

forme un ensemble de dispositifs de sécurité qui contribue

à la gestion d'une organisation.

Comme éléments d'un contrôle interne

de qualité, nous énumérons :

· L'environnement de contrôle qui

se caractérise par son intégrité, sa valeur éthique

et sa compétence. Cet environnement donne le ton à tous les

niveaux de l'organisation. Les dirigeants et les employés doivent

conserver une attitude positive par rapport au contrôle interne.

· L'évaluation des risques qui

comprend l'identification et l'analyse des risques inhérents à

l'accomplissement des objectifs, la détermination d'une méthode

de gestion de ces risques et la mise en évidence des associés au

changement.

· L'activité de contrôle

qui prend en compte les politiques et

procédures relatives aux approbations, aux vérifications, aux

rapprochements, à l'examen des opérations, à la

sécurité des actifs et à la séparation des

tâches. Des objectifs de contrôle spécifiques, exhaustifs et

raisonnables doivent être déterminés pour développer

chaque activité de l'organisation.

· Les informations pertinentes doivent

circuler afin de permettre aux employés d'accomplir leurs tâches

et de mieux exécuter le travail qui leur est confié.

· Le suivi de l'efficacité des

systèmes de contrôle interne qui vise à vérifier la

performance.

· Les normes qui consistent à

consigner dans les documents précis la structure, les transactions et

les évènements importants qui doivent être aisément

accessibles.

· Par flexibilité nous parlons

des contrôles qui doivent s'adapter aux circonstances changeant au fil du

temps et aux procédures qui évoluent.

· L'identification des causes et aussi

des problèmes par le contrôle facilitent la prise rapide des

mesures correctives. Dans ce cas, des réponses standard peuvent

être préparées à l'avance pour être

immédiatement mises en oeuvre.

Les contrôles doivent répondre aux besoins de la

direction. Ils doivent l'aider à atteindre les objectifs fixés et

être adaptés à l'organisation du personnel et des

opérations. C'est ce qui explique la pertinence du

contrôle.

2- L'AUDIT

a- Historique

Le terme audit vient du verbe AUDIRE qui signifie

ECOUTER. L'audit existait déjà dans les empires avant le XVIe

siècle. Les empereurs désignaient des religieux pour

procéder à des vérifications et des protections de leurs

richesses et punir les voleurs. La technique d'audit a progressivement

évolué avec le temps en fonction des échanges entre les

nations. Les Romains employaient ce terme pour désigner un

contrôle au nom

de l'empereur sur la gestion des provinces. Il fut introduit par les

Anglo-Saxons au début du

XIIIe siècle

pour la gestion. Le premier cabinet d'audit fut fondé au

XIVe siècle

à

Londres.

En 1953, H.R. Bowen publie « Socials

responsibilities of the businessman ». Dans cet ouvrage, il parle de

la doctrine, de la responsabilité sociale qui doit être

envisagée comme un moyen pour orienter l'activité des entreprises

vers l'atteinte des objectifs que la société civile s'est

fixés. Il définit la responsabilité sociale de

l'entrepreneur : « La responsabilité sociale renvoie aux

obligations de l'homme d'affaires de poursuivre telles politiques, de prendre

telles décisions ou de suivre telles lignes d'action qui sont

désirables en fonction des objectifs et des valeurs de notre

société ».

b- Les enjeux de l'audit

L'audit est un processus systématique,

indépendant et documenté permettant de recueillir des

informations objectives pour déterminer dans quelle mesure les

éléments du système cible satisfont aux exigences des

référentiels du domaine concerné.

Il s'attache notamment à détecter les

anomalies et les risques dans les organismes et secteurs d'activité

qu'il examine. Auditer une entreprise, un service, c'est écouter les

différents acteurs pour comprendre et faire comprendre le

système en place ou à mettre en place.

c- Définitions de l'audit

L'audit est une activité de contrôle et de

conseil qui consiste en une expertise par un agent compétent et

impartial et un jugement sur l'

organisation, la

procédure, ou une opération quelconque de l'

entité

(Fr.wikipedia .org).

Selon SYSCOA, l'audit est l'analyse critique des

opérations réalisées par une entreprise, menée par

référence à des normes, techniques et procédures

reconnues.

Toujours selon le SYSCOA, l'audit comptable consiste

à étudier la régularité, la sincérité

et l'exhaustivité des comptes et états financiers de

l'entreprise, afin de formuler et garantir une opinion auprès des

destinataires du rapport d'audit.

Il est surtout un outil d'amélioration continue

car il permet de faire le point sur l'existant (état des lieux) afin

d'en dégager les points faibles et/ou non conformes (suivant les

référentiels d'audit). Cela, afin de mener par la suite les

actions adéquates qui permettront de corriger les écarts et

dysfonctionnements constatés.

Selon la Norme NF X 50-120,

« L'audit est un examen méthodique d'une situation

relative à un produit, processus, organisation, en matière de

qualité, réalisé en coopération avec les

intéressés en vue de vérifier la conformité de

cette situation aux dispositions préétablies et

l'adéquation de ces dernières à l'objectif

recherché.»

3-Audit interne

Appelé parfois « audit

de première partie », l'audit interne est

réalisé par l'organisme lui-même pour des raisons internes

et peut constituer la base d'une auto -déclaration de

conformité.

Selon Claude ALAZARD et Sabine SEPARI, (1998), l'audit

interne est comme « une activité autonome d'expertise, assistant le

management pour le contrôle de l'ensemble de ses

activités».

Selon IFACI, l'audit interne est la révision

périodique des instruments dont dispose une direction pour

contrôler et gérer l'entreprise. Cette activité est

exercée par un service dépendant de la direction de l'entreprise

et indépendant des autres services. L'auditeur interne vérifie si

les procédures en place comportent les sécurités

suffisantes, si les informations sont sincères, les opérations

régulières, les organisations et les structures efficaces.

Selon OEC, l'audit interne est l'ensemble des

sécurités contribuant à la maîtrise de l'entreprise.

Il a pour but d'assurer :

- d'un coté, de la protection, la sauvegarde du

patrimoine et la qualité de l'information ;

- de l'autre, de l'application des instruments de la direction

pour favoriser l'amélioration des performances.

Olivier LEMANT(1995)

soutient que «l'audit interne est une fonction indépendante

d'appréciation créée au sein d'une organisation dont

l'objet est d'examiner et d'évaluer les activités de celle-ci. Le

but de l'audit interne est d'aider les membres de l'organisation et

particulièrement les dirigeants à s'acquitter efficacement de

leurs responsabilités. A cette fin, l'audit interne leur fournit des

analyses, des évaluations, des recommandations, des avis et conseils et

des informations sur les activités auditées».

Les normes régissant la pratique de l'Audit

interne stipulent que «l'Audit interne est une source d'aide pour

tous les membres de l'organisation, notamment la Direction

Générale et le Conseil d'administration. Les auditeurs internes

ont une responsabilité vis-à-vis de la direction et du conseil

d'administrions, à qui ils doivent fournir des renseignements sur la

pertinence et l'efficacité du système de contrôle interne

et sur la qualité de sa performance ».

4 -Les types d'audits

On distingue généralement trois (3) types

d'audit :

- L'audit de la gestion : c'est l'audit

le plus connu compte tenu des révélations qui le concluent.

L'audit de la gestion a pour objectif d'apporter les preuves d'une fraude,

d'une malversation ou de porter un jugement critique sur une opération

de gestion pour les performances d'une personne ou d'un groupe de personnes.

- L'audit opérationnel : c'est

une intervention des spécialistes dans l'entreprise utilisant des

méthodes et techniques spécifiques ayant pour objectif premier

d'établir les possibilités d'amélioration du

fonctionnement et de l'utilisation des moyens et en second de créer au

sein de l'entreprise une dynamique de progrès selon les axes

d'amélioration arrêtés. Cela permet aux internes de mieux

comprendre comment ils doivent s'organiser pour une bonne gestion des moyens de

l'entreprise mis à leur disposition.

- L'audit financier : c'est la

vérification du respect des règles et principes comptables tel

qu'ils résultent de la loi comptable et des orientations des

organisations à compétence nationale (Conseil National de l'Ordre

des Experts). Il s'intéresse aux actions ayant une incidence sur les

saisies et les traitements comptables, sur la préservation du patrimoine

de l'entreprise. L'audit financier correspond soit à une mission

contractuelle confiée à un professionnel soit à une

mission légale conduite par un commissaire aux comptes.

5- Les normes de l'audit

D'après le Guide pour l'audit de

l'information, de R.B. CAUMAIL (1983) «Quelles que soient les

modalités de présentation, on retrouvera dans la plupart des

recommandations nationales ou internationales les quatre (4) normes

générales suivantes :

l'indépendance, la compétence,

la qualité du travail (ou conscience professionnelle)

et le secret professionnel. Il faut également

préciser que ces normes générales s'appliqueront avec les

adaptations nécessaires à l'auditeur en tant que personne

physique et à l'organisation dans le cadre de laquelle il existe son

activité (cabinet d'audit interne ou service d'audit interne)».

Au plan international, l'IFAC dans sa recommandation n°3

souligne les exigences d'intégrité, d'objectivité,

d'indépendance, de secret professionnel et de compétence. Il

relie ces exigences à la recommandation d'éthique

professionnelle.

En ce qui concerne les auditeurs internes, l'IIA stipule

qu'ils doivent respecter les règles de conduite de la profession ;

en outre, l'application des «normes pour la pratique professionnelle de

l'audit interne», doit respecter les dispositions du code de

déontologie de l'IIA. Ce code impose des exigences de haut niveau

« en matière d'honnêteté, d'objectivité,

de diligence » et de loyauté.

ü L'indépendance

L'UAE a établi l'indépendance de

l'auditeur comme étant l'un des fondements de la fiabilité de

l'opinion qu'il exprime. Elle a par ailleurs émis, dans le cadre plus

général des dispositions relatives à la déontologie

professionnelle, une recommandation sur le thème de

l'indépendance comme facteur d'objectivité et stipule qu'afin

d'être et de paraître indépendant, l'auditeur ne devrait

avoir aucun intérêt et ne subir aucune influence susceptible de

compromettre l'approche objective des problèmes et la liberté

d'exprimer l'opinion professionnelle requise. La recommandation présente

ensuite des illustrations et exemples mentionnant des domaines comportant des

dangers pour l'indépendance et/ou l'objectivité.

ü La compétence

Les normes de l'IIA déjà citées

précisent que les auditeurs doivent effectuer leurs travaux avec

compétence et conscience professionnelle. La conscience professionnelle

concerne à la fois le fonctionnement du service d'audit interne et la

situation de chaque auditeur en tant qu'individu.

L'IFAC ajoute que le travail d'audit et de

rédaction du rapport doit être effectués, avec le soin

nécessaire par des personnes ayant une formation technique, une

expérience et une compétence suffisantes en audit.

ü La qualité du travail et le

contrôle de qualité

Selon UEC « le contrôle de qualité est

considéré comme l'ensemble des mesures prises par un cabinet pour

garantir un niveau optimum de qualité de l'audit et si nécessaire

pour l'améliorer».

L'IIA stipule que « les auditeurs internes doivent

faire preuve de conscience professionnelle lorsqu'ils effectuent leurs

missions. La conscience professionnelle est le soin et la diligence que l'on

peut attendre d'un auditeur interne raisonnablement averti et compétent

dans les mêmes circonstances ou dans un cas analogue ».

Les normes de l'IIA prévoient également

que le directeur de l'audit interne doit établir et maintenir un

programme de contrôle de la qualité dont l'objectif est

d'évaluer les activités du service d'audit interne. Le but d'un

tel programme est de fournir une assurance raisonnable que le travail d'audit

est conforme aux normes générales et aux autres normes qui

auraient pu être définies par le service.

ü Le secret professionnel

La recommandation de l'IFAC présente l'obligation

en précisant que «l'auditeur doit respecter le caractère

confidentiel des informations recueillies à l'occasion de son travail et

il ne doit divulguer aucune de ces informations à un tiers sans y

être expressément autorisé ou à moins qu'il n'ait

une obligation légale ou professionnelle de le faire».

L'UEC rappelle l'obligation au secret professionnel tant

pour l'auditeur que pour le personnel qu'il utilise.

6- Sécurité sociale

Selon le Bureau Internationale de Travail, «la

sécurité sociale peut être définie comme l'ensemble

de la protection que la société accorde à ses membres,

grâce à une série de mesures publiques et par des

organisations appropriés, contre le dénuement économique

et social, en raison de la disparition sensible de leur gain, de la maladie, de

la maternité, des accidents de travail et des maladies professionnelles,

du chômage, de l'invalidité, de la vieillesse et du

décès. A cela, s'ajoutent la fourniture des soins médicaux

et l'octroi des prestations aux familles avec enfants».

7- Efficacité

C'est la qualité d'une chose efficace,

c'est-à-dire qui produit ou atteint l'effet ou le résultat

attendu. Pour une entreprise, l'efficacité consiste à obtenir des

résultats dans le cadre des objectifs définis ou de la mission

assignée.

Paragraphe 2 : Méthodologie de

recherche

La démarche méthodologique a constitué

d'une part aux méthodes utilisées pour la collecte d'informations

relatives à l'audit interne et d'autre part à l'analyse de

données en vue de formuler des suggestions.

A- Les outils de collecte des

données

R .PINTO et GRWITZ (1971) pensent

que la méthode est un ensemble d'opérations intellectuelles par

lequel une discipline cherche à atteindre des vérités

qu'elle poursuit, les démontre et les vérifie.

Eu égard aux objectifs poursuivis et aux

hypothèses que ce travail se propose de vérifier, il est

indispensable d'utiliser les méthodes de recherche suivantes.

1- RECHERCHE DOCUMENTAIRE

En vue de développer notre thème et de la

réalisation du plan de travail, nous avons jugé utile de

collecter le maximum d'informations possibles sur l'audit et principalement sur

l'audit interne de la CNSS. Ce dernier nous a envoyé à la lecture

du Manuel de procédure qui nous a permis de relever les

procédures du service de l'inspection générale qui jouait

le rôle d'audit interne jusqu'à la fin de l'année 2007, des

textes officiels, des articles, des notes de cours, de l'Internet qui nous ont

aussi été d'une grande utilité en ce sens qu'ils nous ont

permis de recueillir un nombre important d'informations pour le

développement de notre thème.

Il est important de souligner que certains responsables

de la structure d'accueil nous ont autorisés à prendre

connaissance des documents sur son historique, sa structure et son

organisation. Cette recherche documentaire nous a permis de rédiger la

problématique de notre étude, la revue de littérature, et

d'avoir de meilleures connaissances sur certains concepts et modèles

développés sur l'efficacité de l'audit interne dans les

entreprises.

2- ENTRETIENS

Les entretiens directs ont été

réalisés grâce à des interviews qui nous ont permis

d'entrer directement en communication avec les personnes ressources directement

concernées par l'audit telles que :

Le CSAI (Chef Service Audit Interne), CSIG (Chef Service

de l'Inspection Générale), CSCP (Chef Service Contrôle A

Priori) de la CNSS.

Ces différents entretiens nous ont permis d'avoir

d'amples informations sur le fonctionnement de la Direction d'Audit Interne et

Inspection de la CNSS.

Sur le thème du mémoire, l'entretien

complète la source documentaire des informations collectées

antérieurement.

3- ENQUÊTES

Le questionnaire nous a permis d'avoir des informations

qualitatives afférentes au thème de notre étude. Afin de

compléter les informations obtenues lors de la recherche documentaire et

de l'entretien, nous avons orienté quelques questions vers le personnel

de la CNSS.

Pour une représentativité des

résultats et compte tenu de la nature de nos analyses, le questionnaire

a été orienté vers trois catégories de direction de

la CNSS .Compte tenu du temps dont nous disposons. Il s'agit de la direction de

recouvrement, de la direction financière et comptable et de la

direction l'audit interne et de l'inspection.

4- OBSERVATION DIERCTE

L'observation directe nous a permis d'analyser

directement l'existence ou non du contrôle interne, l'utilisation ou non

du manuel de procédures, du fonctionnement ou non de la direction

d'audit interne et de l'inspection générale de la CNSS de par

notre présence sur le terrain.

B- Choix du lieu d'étude

L'étude a été focalisée

à Cotonou où sont localisés :

Ø le siège social de la Caisse Nationale de

Sécurité Sociale

Ø la direction de l'audit et de l'inspection.

Le choix du lieu est dû au fait que Cotonou est le

principal centre des activités de la Caisse Nationale de

Sécurité Sociale.

C- Les outils d'analyse et critères de validation

des hypothèses

a- Les outils d'analyses

Il s'agit de montrer dans ce paragraphe comment les

résultats des recherches seront présentés et

commentés pour permettre de comprendre l'efficacité de l'audit

interne dans la structure qui nous a accueillie.

La méthodologie de notre étude est

basée sur la description des situations et les commentaires. Nous

confronterons au besoin les acquis de la science à la

réalité de notre structure d'accueil. Pour ce fait, les

résultats seront représentés à l'aide des tableaux

et graphiques. Les figures seront également utilisées pour

approfondir les analyses.

b- Les critères de validation des

hypothèses

Un auditeur interne est le principal repère qui

conduit toutes les vérifications des comptes de manière

professionnelle, impartiale et objective conformément aux normes en

vigueur dans l'objectif de l'atteinte de l'efficacité des services

audités. Nous aborderons dans cette partie, comment seront

traités les résultats de nos différentes méthodes

de collecte d'information. Pour une représentativité des

résultats, nous avons choisi d'utiliser les méthodes

suivantes.

- Des entretiens : cette méthode

nous a permis de nous entretenir directement avec Madame le Directeur d'audit

interne et de l'inspection, le Chef du service de l'audit interne, le personnel

de la Direction de recouvrement et de la Direction financière et

comptable.

- Des recherches documentaires : elles

nous ont permis de connaître les normes en vigueur pour une mission

d'audit afin de les comparer aux normes utilisées dans notre structure

d'accueil.

Ces résultats sont présentés comme

suit :

Vérification hypothèse 1

Il importe, dans le cadre de la validation de cette

hypothèse, de rappeler que la Caisse Nationale de Sécurité

Sociale (CNSS) est composée de huit (08) directions. Ainsi, compte tenu

du volume du manuel de procédures et du temps relativement limité

dont nous disposons pour la rédaction de notre mémoire et selon

l'importance des tâches qui s'y exécutent, nous avons choisi de

nous concentrer sur trois (03) directions à savoir : la direction

d'audit interne et de l'inspection, de la direction de recouvrement, de la

direction financière et comptable.

Dans cette optique, pour la vérification de

l'hypothèse, nous nous sommes basés sur les résultats

issus de l'entretien avec les acteurs concernés dans les directions

ciblées. Ces entretiens nous ont permis de comprendre comment les

tâches sont exécutées dans ces directions afin de les

comparer aux recommandations faites dans le manuel de procédures. Ainsi,

cette première hypothèse sera validée si le pourcentage

d'éloignement des tâches exécutées par les

opérateurs sur place par rapport à ce qui serait

recommandé par le manuel de procédures est supérieur ou

égal à 20%.

Vérification de l'hypothèse

2

La substance de cette hypothèse nous limite à

la seule Direction d'Audit Interne et de l'Inspection car étant la mieux

indiquée en matière de contrôle des autres directions.

Pour la vérification de cette hypothèse,

nous nous sommes basés sur des recherches documentaires et nos

connaissances antérieures pour avoir plus de notions en matière

d'audit pour pouvoir les comparer aux normes pratiquées par le service

d'audit interne. Les entretiens avec le chef service d'Audit interne, son

personnel et nos observations personnelles nous ont permis de bien nous

imprégner des normes d'Audit utilisées par le service d'Audit

Interne. Cette hypothèse sera validée que si le pourcentage

d'éloignement des normes exécutées par rapport à

celles en vigueur est supérieur ou égal à 20%. Une

synthèse des résultats est présentée dans le

graphique n° 2 ci-dessous.

![]()

CHAPITRE III : CADRE EMPIRIQUE DE L'ETUDE

Dans ce chapitre, nous présenterons les fruits de

nos recherches en vue de leur analyse d'une part et de la validation de nos

hypothèses de recherche, d'autre part. A l'issue de ce travail, les

suggestions de l'étude fermeront la marche.

Section 1 : Présentation et analyse des

résultats

Cette section se chargera de présenter et

d'analyser les résultats selon chacune des deux hypothèses

émises dans la partie théorique du document. Ainsi, le premier

paragraphe renfermera les résultats relatifs à

l'opérationnalisation du manuel de procédures et le

deuxième, ceux relatifs à l'application des normes d'audit lors

desdites missions à la CNSS.

Paragraphe 1 : Restitution et analyse des

résultats relatifs au manuel de procédures de la CNSS

Il convient de rappeler avant la restitution proprement

dite que sur un total de huit (08) directions constituant l'organigramme de la

CNSS, nous nous sommes intéressé dans le cadre de la validation

de notre premier objectif de recherche aux trois directions jugées plus

importantes et directement concernées par l'étude. Il s'agit de

la Direction de l'Audit interne et de l'Inspection (DAII), de la Direction du

Recouvrement (DR) et de la Direction Comptable et Financière (DCF).

Nous allons alors présenter les résultats

relatifs à l'opérationnalisation du manuel de procédure

pour chacune des trois directions isolément quitte à

résumer dans un tableau de synthèse sur l'ensemble des

résultats pour les trois directions.

Les entretiens avec les différents chefs

services de ces Directions nous ont permis d'établir le tableau qui

suit :

Tableau n° 2: Résultats des

entretiens

|

PERSONNEL INTERROGE

|

POURCENTAGE D'ELOIGNEMENT DU MANUEL DE PROCEDURES

|

POURCENTAGE D'EXECUTION DU MANUEL DE PROCEDURES

|

|

DIRECTION DE L'AUDIT INTERNE ET DE L'INSPECTION

PERSONNEL 1

PERSONNEL

2

PERSONNEL 3

DIRECTION DE RECOUVREMENT

PERSONNEL 1

PERSONNEL 2

PERSONNEL 3

DIRECTION FINANCIERE ET COMPTABLE

PERSONNEL 1

PERSONNEL 2

PERSONNEL 3

|

50

50

50

70

70

70

100

100

100

|

50

50

50

30

30

30

0

0

0

|

|

MOYENNE DES POURCENTAGES

|

73,33

|

26,67

|

SOURCE : Données de

l'étude

Chacune des trois Directions comporte trois

différents services. Nous désignons par personnel 1 l'ensemble du

personnel de chaque service desdites directions.

Concernant la Direction de l'Audit interne et de

l'Inspection (DAII), il convient aussi de rappeler qu'elle n'était

dotée effectivement que de l'inspection qui jouait et son rôle

cumulativement avec celui de l'auditeur et ce n'est qu'en 2007 que la

Direction de l'Audit Interne et de l'Inspection est créée et

avant sa création le service inspection a pris la dénomination de

la Cellule de l'Inspection Générale et de l'Audit Interne (CIGAI)

de mai 2005 à novembre 2007.

Il faut rappeler qu'elle est composée d'une

douzaine (12) d'opérateurs dont une dizaine (10) qui exécutent

près d'une vingtaine de tâches d'après le manuel de

procédures. A l'issue de l'entretien avec les opérateurs

concernés par l'exécution de chacune des tâches

décrites dans le manuel de procédures et aussi par quelques

décisions et notes de services mises à notre disposition. Il

ressort que cette procédure a subi des corrections.

L'adoption d'un nouvel organigramme par la Note de

Service n° 198/07/CNSS/DG/DAC-SPS du 22 novembre 2007, la Décision n°

016/05/CNSS/DAC-SPS du 11 avril 2005 portant Organisation, Fonctionnement et

Attributions de la CNSS vient modifier le plan organisationnel de cette

institution ; prévu par la décision de 2005 ce qui à

son tour modifie systématiquement le circuit qui se lit dans le manuel

de procédures ; mais la manière de traitement reste intacte.

Cela nous a conduits à l'attribution d'un pourcentage de 50 parce que le

manuel de procédure dans ces conditions n'est suivi qu'à

moitié.

L'informatisation complète de l'ensemble des

opérations depuis 2005 de la CNSS, après 4 ans

d'implémentations des divers logiciels, devient une raison pour

laquelle d'autres directions comme celle Comptable et Financière ne

savent même pas ce qui est inscrit dans le manuel de procédure en

vigueur et aussi parce qu'ils pensent que la procédure qui s'y trouve

est dépassée. Ce qui explique le pourcentage d'éloignement

de Cent (100) inscrit dans le tableau ci-dessus.

Quant à la direction du recouvrement, la

réalité sur le terrain est carrément différente de

ce que nous lisons dans le manuel de procédures. Dans ce document, nous

remarquons que le recouvrement était un service de la Direction

Comptable et Financière.

De nos jours, après la décision n°

069/08/CNSS/DG/SP-C portant organisation, fonctionnement et attribution de la

CNSS cette section devient indépendante et prend la dénomination

de Direction de Recouvrement (DR) qui a en son sein trois (3) services à

savoir : le service gestion des comptes cotisants et relances, le service

immatriculation et le service contrôle employeurs. Dans ce cas le

recouvrement se fait en trois étapes différentes contrairement au

manuel de procédure. En 2005, le système informatique a

été installé au sein de cette direction ce qui vient

modifier la procédure manuelle en vigueur. Ce qui explique ce

pourcentage d'éloignement de 70.

Graphique n° 1

La représentation graphique des

données du tableau 2 se présente comme suit :

26,67% représente le pourcentage

d'exécution du manuel de procédures

73,33 % représente le pourcentage

d'éloignement du manuel de procédures

Paragraphe 2 : Restitution et analyse des

résultats relatifs aux normes des missions d'audit a la CNSS

Rappelons que l'audit interne est la révision

périodique des instruments dont dispose une direction pour

contrôler et gérer. Bien que cette activité soit

exercée par une direction dépendante de la direction

générale de l'entreprise et indépendante des autres

directions, un auditeur interne est le principal repère qui conduit

toutes les vérifications des comptes de manière professionnel,

impartiale et objective conformément aux normes en vigueur dans

l'objectif d'atteindre l'efficacité et l'efficience de la direction

auditée. L'atteinte de ces objectifs fixés passe par l'audit

interne qui joue le rôle du contrôle interne au niveau de la

direction générale et les agence de la CNSS. Nous aborderons

dans ce chapitre la présentation des résultats, leur analyse,

leur critique et les recommandations qui aideront la DAII et la DG dans leur

politique de l'audit interne.

Nous apprécierons les moyens dont dispose la

DAII. Cette partie sera entièrement consacrée à la

présentation des résultats des entretiens faits avec le chef

service d'audit interne qui assure l'intérim de la Directrice de l'Audit

Interne et de l'Inspection et aux commentaires afférant à ces

résultats et pour finir nous passerons à leur analyse.

Le résultat de toute mission d'Audit passe par une

planification et la mise à disposition de plusieurs moyens leurs

permettant aux auditeurs d'accomplir la mission qui est la leur.

De ces moyens, nous pouvons citer :

Ø Moyen humain : il se traduit par le personnel mis

à la disposition de la DAII ;

Ø Moyen financier : le budget allouer à la

DAII ;

Ø Validation du plan de travail annuel (PTA) : la

planification annuelle

Tableau 3: Répartition du

personnel de la DAII

|

Eléments

|

Effectifs

|

Pourcentage

|

|

Direction de l'Audit Interne et

de l'Inspection

|

3

|

25%

|

|

Service de l'Audit Interne

|

3

|

25%

|

|

Service du Contrôle A Priori

|

3

|

25%

|

|

Service de l'Inspection Générale

|

3

|

25%

|

|

Total

|

12

|

100%

|

Source : Données de

l'étude

Ce tableau présente l'effectif du personnel mis

à la disposition de la DAII et la répartition de ce personnel

dans chaque service de la DAII.

Notre étude nous a permis d'identifier le nombre

de personnes qui travaillent dans chaque service de la DAII. Nous

apprécierons l'impact de cet effectif sur le rendement du service

d'Audit interne. Il faut également noter qu'au cours d'une mission

d'audit à la CNSS une équipe est formée aussi bien au

niveau de la direction générale qu'au niveau de l'agence à

l'intérieur du pays. Une équipe est constituée des

différents membres des services de la DAII.

Ce tableau illustre les moyens humains mis à la

disposition de la DAII et de ses différents services.

Tableau 4 : Validation du plan de

travail annuel

|

Année

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

PTA

|

Validé

|

Validé

|

Validé

|

Validé

|

Non Validé

|

Source : Données de

l'étude

Le tableau ci-dessus nous montre sur 5ans le nombre de

PTA validés. Nous constatons que seul le PTA de 2010 n'est pas encore

validé. Notons que cela se remarque dans toutes les directions de cette

institution.

Toute activité bien structurée et bien

organisée comme l'audit doit être régie par un ensemble de

règlements et des normes. C'est ainsi que l'audit interne est

régi par des normes. Pour rappeler celles-ci nous pouvons citer :

la qualité du travail, le secret professionnel,

l'indépendance et la compétence.

Graphique n° 2 :

Appréciation des normes

Source : Données de

l'étude Source : Données de

l'étude

Notons que :

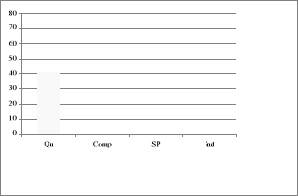

Qu = Qualité de travail

SP = Secret Professionnel

Comp = Compétence

Ind = Indépendance

La figure ci-dessus présente la

représentation graphique de l'exécution des normes par la

Direction de l'audit interne et de l'inspection. En abscisse nous avons les

différentes normes et en ordonné leurs pourcentages

d'exécution.

Cette étude nous a permis de voir comment les normes

en matière d'audit se respectent et ce que les responsables de l'audit

interne de la CNSS pensent des normes en matière d'audit.

Nous remarquons :

v Qualité