|

Faculté des Sciences Juridiques

Economiques et Sociales

Ain Chock - Casablanca

----

Master Finance

Mémoire de Master

Thème :

LA GESTION DES RISQUES

OBLIGATAIRES

Préparé et soutenu par :

Mr. Mohamed BOITI

Encadré par :

Mr. Abdelmajid SALEHDDINE

Année universitaire : 2008/2010

Dédicace :

A la mémoire de mon père, que Dieu ait son

âme en paix.

REMERCIEMENTS :

Je tiens d'abord à remercier Dieu tout

puissant sans qui rien de tout cela n'aurait été

possible.

Je voudrais également exprimer ma gratitude

à tous ceux qui m'ont aidé à réaliser ce modeste

travail, particulièrement :

Mr. A. SALEHDDINE, mon professeur et

encadrant, pour son temps et aide précieux. Je le remercie vivement pour

sa sympathie et tout ce qu'il a accompli pour que mon mémoire soit digne

d'un lauréat du Master Finance de la FSJES ;

Mr. A. EL MOUSSELLY, pour son aide dans

l'obtention des données brutes et la relecture de mon analyse, pour le

temps qu'il a bien voulu m'accorder et pour ses précieux conseils. Sa

vision aussi bien professionnelle qu'académique m'a été

d'un grand apport ;

Mr. N. CHERKAOUI, pour ses conseils

méthodologiques inestimables qui m'ont guidé lors de la mise en

forme et la finalisation de ce travail. J'espère qu'ainsi, ce

mémoire reflétera le bon niveau cognitif et rédactionnel

d'un titulaire de Master Finance de la FSJES.

Je tiens finalement à remercier grandement

ma famille et tous ceux qui m'ont encouragé et soutenu pendant toute la

durée de la formation et celle consacrée à la recherche

concernant ce mémoire, et qui ont accepté volontiers que le temps

que je leur consacre soit réduit plus qu'au minimum.

Sommaire :

INTRODUCTION GENERALE

......................................................... 5

PREMIERE PARTIE :

...................................................................

7

CONCEPTS DE BASE DE LA GESTION

DES RISQUES OBLIGATAIRES

Chapitre préliminaire : L'environnement de la gestion

obligataire .................... 9

Section 1 : Organisation de la gestion d'un portefeuille

obligataire.... 10

Section 2 : Indicateurs de gestion des obligations

classiques .......... 13

Section 3 : Typologie des risques obligataires

............................ 16

Chapitre 1 : La VAR comme instrument de mesure du risque de

valeur ............. 19

Section 1 : Caractéristiques du risque de valeur

........................... 20

Section 2 : Détermination de la VAR d'un portefeuille

obligataire ..... 22

Section 3 : Critiques de la VAR

............................................. 25

Chapitre 2 : Les techniques de gestion du risque de valeur

des obligations .......... 28

Section 1 : Identification des facteurs de risque

obligataire ............. 29

Section 2 : Couverture par les contrats à terme

............................ 35

Section 3 : Couverture par les options

....................................... 41

DEUXIEME PARTIE :

.....................................................................

49

MARCHE OBLIGATAIRE MAROCAIN ET CADRE

D'ANALYSE

CAS DE LA BANQUE D'AFFAIRES :

MEDIAFINANCE.

Chapitre 1 : L'environnement de la gestion obligataire au

Maroc ...................... 51

Section 1 : Marché obligataire au

Maroc ................................... 52

Section 2 : Cadre réglementaire de la gestion

des risques obligataires ..57

Chapitre 2 : La gestion obligataire chez MEDIAFINANCE

............................. 68

Section 1 : Présentation de

MEDIAFINANCE ............................. 69

Section 2 : Gestion des risques obligataires chez

MEDIAFINANCE ... 76

CONCLUSION GENERALE

............................................................... 86

ANNEXE

BIBLIOGRAPHIE

INTRODUCTION GENERALE :

La gestion obligataire est le secteur dans la gestion d'actifs

financiers qui traite des produits de taux d'intérêt. Ces produits

financiers comprennent les bons de trésor, les obligations des

entreprises, les T.C.N et divers produits dérivés.

Avec la baisse des rendements obligataires des

dernières années - suite à la situation de

surliquidité du marché des capitaux au Maroc jusqu'en 2007- et la

volatilité des taux d'intérêt - surtout avec

l'appréhension née suite à la crise des subprimes et ses

retombées sur l'économie marocaine, la gestion passive de

portefeuille devient dépassée ; seule une gestion active

utilisant des techniques de plus en plus sophistiquées permettrait

d'optimiser le couple rendement-risque.

En effet, pour trouver les meilleurs placements obligataires,

il ne suffit plus de choisir les fonds qui ont eu dans le passé la

meilleure performance. Une analyse proactive du couple risque-rendement est

nécessaire.

Le risque apparaît ainsi comme étant la

pierre maîtresse de l'édifice. L'ignorer revient à

courir à une ruine quasi certaine ou à limiter

sérieusement ses plus-values. En effet, la différence principale

entre un particulier et un professionnel, ou au moins un amateur

éclairé, réside probablement dans le rapport au risque.

Cela s'explique par le fait que lorsqu'on débute,

surtout si le marché est en période haussière, on

perçoit très bien les possibilités de gain, mais

plutôt mal les risques associés. Avec l'expérience, on

comprend qu'il faut s'intéresser au couple rendement/risque plutôt

qu'au rendement seul. On est alors confronté à un triple

problème : celui de la nature du risque, celui de sa mesure ou

de sa quantification et celui de sa gestion.

De ce fait, au lieu de parler de la gestion obligataire en

générale, nous ciblerons la partie la plus sensible :

la gestion des risques obligataires ! En effet, lorsqu'on

avait demandé à J.P. Morgan de prédire le marché

boursier, sa réponse fut la suivante : «Le marché boursier

fluctuera». Cette assertion, bien qu'elle n'ait pas très bien

profité à son auteur, résume un enseignement basique pour

tout investisseur sur les marchés financiers : la principale

caractéristique de ces marchés est qu'ils fluctuent. Le

changement est la seule constante ! C'est pourquoi la gestion des risques

est devenue si prédominante au cours des dernières années.

Il aurait dû toujours en être ainsi, mais c'est récemment

seulement que cette industrie a développé des outils pour une

meilleure compréhension des risques financiers. Ceux-ci doivent donc

toujours être bien évalués avant toute décision de

constitution de portefeuille obligataire et ensuite gérés d'une

manière active, en fonction des objectifs de l'investisseur et de son

degré d'aversion au risque, pour en maîtriser les effets sur la

valeur du portefeuille. Car, en fait, il ne s'agit pas d'éliminer

totalement le risque : le rendement s'en ressentirait sensiblement.

Ainsi, la volatilité importante des marchés et

l'accent mis sur la gestion des risques ont entraîné le

développement d'instruments adaptés à la gestion

des risques. Ces nouveaux instruments financiers ont révolutionné

les méthodes de gestion dans le domaine de la gestion de portefeuille,

en l'occurrence, ce qui nous intéresse : la gestion des risques de

portefeuille obligataire.

Dans cet objectif, nous privilégierons une gestion

active du portefeuille. Celle-ci s'appuie sur les attentes des mouvements de

taux d'intérêt ou des changements dans le rendement. Elle vise

à exploiter les trois facteurs qui influent sur le rendement d'un

portefeuille à revenu fixe, à savoir :

les changements dans le niveau des taux d'intérêt

et dans la forme de la courbe des taux ;

les variations des écarts de rendement entre les

secteurs ;

les changements dans les écarts de rendement pour une

obligation particulière.

En limitant encore le champ de notre étude au cas des

obligations classiques et au seul risque de valeur, notre

objectif dans ce travail s'articulera autour de trois axes : Comprendre les

principes de gestion Taux/Crédit ; connaître les principaux

sous-jacents sur les marchés obligataires ; appliquer les

stratégies associées à la gestion obligataire pour une

optimisation du rendement.

De ce fait, nous scinderons notre travail en deux

parties : une partie théorique qui sera basée sur la

littérature disponible et accessible en la matière ; une

partie pratique qui tentera de rendre compte de l'état de l'art en

matière de gestion obligataire dans la pratique marocaine à

travers l'étude du cas particulier de la banque de gestion d'actifs

MEDIAFINANCE.

La première partie sera structurée comme

suit :

- dans un chapitre préliminaire, nous parlerons de

l'organisation de la gestion d'un portefeuille obligataire ; des

différents risques obligataires ; et des indicateurs de gestion des

obligations classiques ;

- notre premier chapitre sera consacré à

l'étude de la VAR comme instrument moderne et évolué de

mesure du risque de valeur, appliquée au cas des obligations ;

- un deuxième chapitre nous permettra de passer en

revue les techniques de gestion du risque de valeur des obligations.

La deuxième partie présentera dans son premier

chapitre le cadre juridique de la gestion des risques obligataires au Maroc tel

que mis en place et uniformisé par bank Al Maghrib. Le deuxième

chapitre concrétisera l'étude à travers le cas de

MEDIAFINANCE pour toucher de prêt la pratique de gestion obligataire

marocaine.

PREMIERE PARTIE :

CONCEPTS DE BASE DE LA GESTION

DES RISQUES OBLIGATAIRES

L'objet de cette première partie est d'étudier

les soubassements théoriques de la gestion des risques obligataires

telle que pratiquée au niveau international. En effet, ce qui se passe

à l'autre bout du monde se répercute inévitablement,

directement ou indirectement, sur les conditions de fonctionnement du

marché financier national.

Dans ce sens, nous procéderons tout

d'abord à un nivelage en présentant un aperçu sur

l'environnement obligataire en général, qu'il s'agisse des

différents risques auxquels sont exposés les obligations,

l'organisation de cette gestion obligataire ou les différents

indicateurs de cette gestion.

Nous examinerons, par la suite, dans un choix

délibéré, mais influencé par l'importance

particulière accordée par la littérature financière

à cet outil de gestion obligataire, la Value at Risque, la VAR, comme

instrument privilégié de mesure des risques obligataires ;

sans omettre de parler des limites dont souffre cet instrument.

Pour clore cette partie, nous passerons en revue certaines des

techniques de couverture des risques obligataires dans le cadre d'une gestion

objective des risques de valeur des obligations, étant donné que

la valeur des obligations est indirectement corrélée à

l'évolution des taux d'intérêt. Ce qui nous amènera

à parler de la couverture par les contrats à terme et par les

options.

CHAPITRE PRELIMINAIRE : L'ENVIRONNEMENT DE LA

GESTION

OBLIGATAIRE

En priorité, la gestion de portefeuille obligataire

requiert une connaissance, une évaluation et une bonne gestion des

risques. Puis, à la marge, un gérant de portefeuille actif pourra

essayer d'utiliser ses compétences spécifiques dans certains

domaines ou des inefficiences temporaires de marché pour

améliorer la performance de sa gestion. Là encore, il convient

d'opérer en connaissance des risques pris et en utilisant au mieux la

panoplie d'instruments mis à disposition sur les marchés.

Dans tous les cas, avant d'investir dans un titre obligataire,

il est nécessaire de s'informer sur ses caractéristiques afin de

bien identifier le rendement et les risques liés. Ces

éléments sont précisés pour chaque émission

dans le prospectus destiné à informer le public, à savoir

: la valeur nominale, le prix d'émission, le prix de remboursement, le

taux nominal, le coupon, la date d'échéance, la maturité

et le mode de remboursement (ou d'amortissement).

En effet, gérer un portefeuille ne s'arrête pas

à la simple prise de décision d'achat ou de vente. Il faut

à tout instant s'assurer de la pertinence du choix de l'investissement

en obligations dans la mesure où les obligations constituent un bon

moyen de diversifier un portefeuille et constituent un placement

complémentaire à d'autres classes d'actifs pour plusieurs raisons

: prévisibilité des rendements, transparence et suivi du risque

de crédit (par le rating), grande diversité de titres

adaptés à des stratégies variées,...

De ce fait, il n'y a pas de gestion rigoureuse sans

organisation ni contrôle. Ce qui suppose que le gérant dispose

d'une panoplie d'indicateurs de gestion obligataire fiables et une parfaite

maîtrise du couple risque/rendement.

Section 1 : Organisation de la gestion d'un

portefeuille obligataire

L'organisation d'une activité de gestion de

portefeuille caractérisée par un haut niveau de professionnalisme

repose tout d'abord sur l'identification d'un processus complet de prise de

décision. Il ne suffit pas de se limiter à choisir les meilleurs

décideurs. Il faut, au-delà des individualités, organiser

des procédures de prise de décision et une répartition des

rôles qui aboutissent aux meilleurs choix.

1- Le processus de prise de décision :

Le processus de prise de décision d'investissement en

bourse se compose de plusieurs étapes qu'on peut schématiser

ainsi :

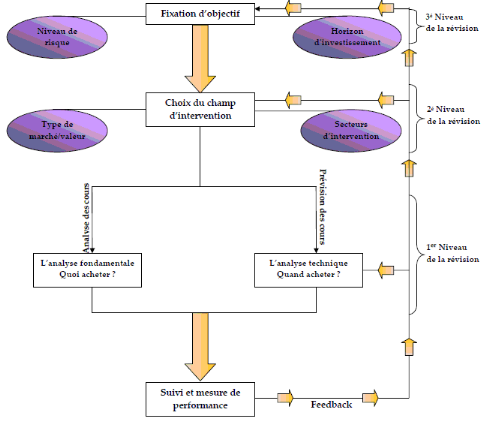

Figure 1: Processus de prise de décision dans le

cadre d'un investissement en bourse

D'après ce schéma, tout investissement en bourse

suit une logique bien établie :

· la fixation des

objectifs : il s'agit de la détermination de l'horizon

d'investissement et la fixation du degré d'aversion au risque.

Le facteur temps est un élément

déterminant pour un investissement en bourse. C'est la colonne

vertébrale d'une stratégie de sécurisation ou

d'immunisation du capital à investir en bourse. Un investisseur pourra

répartir son portefeuille entre le court, moyen et le long terme, comme

il pourra opter pour un seul horizon d'investissement pour l'ensemble de son

portefeuille.

L'investisseur devra aussi déterminer un niveau du

risque à partir duquel il rectifiera sa décision. Une fois que

son portefeuille ou sa position atteint le niveau de risque fixé

l'investisseur prendra des mesures d'urgence afin de palier au dit risque.

· la délimitation du champ

d'intervention : D'abord, l'investisseur doit choisir

minutieusement les secteurs sur lesquels il va agir. Les critères de

choix de ces secteurs peuvent différer d'un investisseur à

l'autre. Certains investisseurs peuvent privilégier les secteurs les

plus rentables (le ciment, les NTIC, ...) ou ceux qui correspondent à

leur domaine de compétence (un promoteur immobilier qui souscrit

à une émission de ADDOHA).

Ensuite, l'investisseur choisira le type de marché sur

lequel il va agir, ainsi que la nature des valeurs qui feront l'objet de son

trading.

· l'analyse technique et l'analyse

fondamentale : les investisseurs qui optent pour un horizon

à long ou moyen terme accordent plus d'importance à l'analyse

fondamentale. Celle-ci se base sur le diagnostic détaillé des

documents comptables de l'entreprise afin de déterminer la valeur

réelle de la firme.

Les investisseurs qui optent pour un horizon de court terme

privilégient l'analyse technique qui se base sur l'analyse graphique des

cours, et l'utilisation d'une palette d'indicateur technique qui permet

à l'investisseur de détecter les signaux d'achat ou de vente

d'une valeur, ainsi que le timing de l'investissement.

· le suivi et la mesure de

performance : Une fois la position acquise et le portefeuille

construit, l'investisseur procèdera à l'étape de suivi de

son portefeuille et de mesure de sa performance, afin de liquider les positions

perdantes au moment opportun, et/ou de rectifier soit ses décisions

soit les paramètres de son processus de prise de décision.

· le feedback : il est

effectué par l'investisseur en fonction du niveau de risque couru par

ses positions. De ce fait, si le risque est minime et qu'il ne touche qu'une

seule ou deux lignes de son portefeuille, l'investisseur pourra rectifier ses

analyses techniques et fondamentales afin de déterminer le prix et le

moment de sortie : c'est le premier niveau de la révision de

processus de prise de décision.

Si le risque soulevé est très

élevé ou qu'il touche plusieurs lignes de portefeuille,

l'investisseur passe au deuxième niveau de révision de sa

décision d'investissement, à savoirs la révision de son

champ d'intervention par la réalisation d'une étude sectorielle,

afin de dénicher les secteurs les plus performants et se

débarrasser des secteurs les moins performants. L'investisseur doit

procéder également à la révision de la structure

des valeurs sur lesquelles il agit.

Par contre dans un marché baissier où le risque

est flagrant et qu'il touche l'ensemble des secteurs et valeurs cotées,

l'investisseur révise la première étape du processus de

prise de décision. Dans une telle situation, l'investisseur

procède au troisième et dernier niveau de révision du

processus de décision à savoirs, la rectification de son horizon

d'investissement.

2- La place et les rôles du gérant :

L'organisation d'un processus de gestion se manifeste par une

répartition des tâches entre les diverses personnes.

L'organigramme est l'expression traditionnelle de cette répartition des

tâches et des responsabilités hiérarchiques. On distingue

généralement deux types d'organisations :

· L'organisation

traditionnelle : dans cette structure, le gérant

isolé est omniprésent. C'est lui qui effectue la

quasi-totalité des tâches de gestion : il est à la

fois décideur, mandataire commercial d'un ou de plusieurs clients,

chargé du suivi administratif du ou des comptes et il est obligé

de vérifier la bonne exécution des ordres. Pour ce faire, le

gérant s'appuie largement sur la communauté des analystes

obligataires « sell side », des salesmen et des dealers qui

lui apportent les informations, les analyses financières et les

idées de leurs propres départements Recherche. Ainsi, il doit

jouir d'une véritable palette de compétences très

diversifiées : décisionnelles, administratives et

commerciales qu'il est souvent délicat de trouver réunies en un

seul individu.

· L'organisation moderne :

dans ce cas, le gérant de portefeuille devient un chef d'orchestre

chargé essentiellement des tâches de décision, de relation

avec la clientèle, et il assure la coordination de l'exécution de

leurs tâches par les membres de son groupe. Toutes les opérations

sont alors réalisées en interne : production des

informations, exécution des ordres,...

Déchargé des tâches administratives de

rapprochement des comptes et de l'exécution des ordres, le gérant

peut se concentrer sur les décisions stratégiques et l'analyse

des suggestions que lui transmettent les services de recherche de son propre

établissement, comme ceux des autres.

3- Le choix d'organisation et mode de gestion :

Les choix d'organisation ne sont pas sans influencer les modes

de gestion. Au-delà des portefeuilles élémentaires des

clients (ou des positions propres), les choix de gestion s'articulent sur des

pools de portefeuille ou des macro-positions. Cela se traduit

au niveau de l'organisation par une architecture en termes de

« poches » ou de type

« noyau/satellite ».

Dans le premier cas, les « poches » sont

des regroupements internes de positions ou de portefeuilles par types de

risques et/ou gamme de produits. L'organisation

« noyau/satellite » part de l'idée de distinguer

deux macro-portefeuilles qui permettent de combiner à la fois des

positions peu risquées par rapport au benchmark (position noyau) et des

positions qui assument un risque plus élevé en

sélectionnant des stratégies actives de gestion (position

satellite).

Section 2 : Indicateurs de gestion des obligations

classiques

Le risque d'une obligation à taux fixe varie en

fonction inverse du taux d'intérêt du marché. Le cours des

obligations à taux fixe baisse lorsqu'il y a hausse du taux sur le

marché et inversement. Cette baisse du cours de l'obligation est

d'autant plus faible que l'on sera proche de l'échéance. Ce

risque ne concerne que les détenteurs qui cherchent à liquider

leur position avant l'échéance dans la mesure où l'horizon

d'investissement de ces derniers est différent de la durée de vie

de l'obligation.

D'une manière générale, pour un montant

investi donné, le capital dont disposera l'investisseur au terme de son

horizon de temps (H) dépendra du taux auquel il pourra réinvestir

les coupons et de l'échéance des obligations détenues.

Pour comprendre l'influence nette qu'exercent les fluctuations des taux

d'intérêt sur le capital acquis par le détenteur de

l'obligation au terme de l'horizon qu'il s'est fixé, il faut introduire

les notions de maturité, duration, sensibilité et

convexité.

1- La maturité :

La notion de maturité est aussi appelée «

durée de vie résiduelle ». Elle exprime le temps devant

s'écouler entre : une date quelconque ; et la fin de vie de

l'emprunt fixée contractuellement entre l'émetteur et le

souscripteur dès le départ.

Plus on s'approche du remboursement final de l'emprunt, plus

la maturité se réduit. La maturité est une indication de

la durée de vie restant à courir d'une obligation, et donc de la

durée de son exposition à un risque de taux (pour les obligations

à taux fixe).

Plus la maturité sera grande (ex. : 10 ans), plus

l'obligation sera susceptible d'être affectée par les variations

de taux d'intérêt. En conséquence, plus la maturité

est grande, plus le montant de la rémunération servi devrait

être plus important.

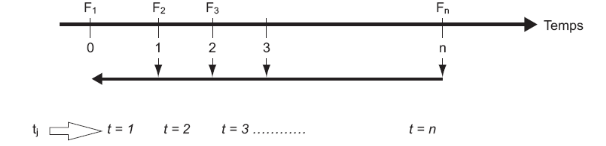

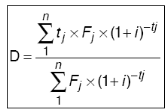

2- La duration :

La duration est une mesure de la durée de vie moyenne

d'une obligation non encore remboursée (exprimée en

années) à une date considérée. Elle se calcule par

la moyenne arithmétique des flux actualisés et

pondérés par les poids respectifs des différentes

échéances.

La représentation schématique des flux d'une

obligation classique est la suivante :

Avec :

- (Fj) : flux de capital,

- (tj) : durées entre la période (0) et

l'échéance considérée.

En posant Fj, le versement de l'année j (amortissement

et capital) ; et i, le taux d'intérêt du marché, la

duration d'une obligation est le rapport entre :

· au numérateur, la somme des flux (Fj)

pondérés par les périodes respectives (tj). Ces flux

comprennent les intérêts et le capital remboursé (chaque

flux étant actualisé au taux du marché (t) ;

· au dénominateur, la somme des flux du

capital (hors intérêts) actualisés à ce même

taux (t).

Mathématiquement, la duration d'une obligation

s'écrit :

La duration est une meilleure mesure de la durée d'une

obligation que la maturité car elle tient compte des flux

monétaires intermédiaires. Pour l'obligation à coupon 0,

la duration est égale à la durée de vie.

Une duration de 5,3 signifie qu'un investisseur

récupère son investissement initial et les intérêts

prévus au bout de 5,3 années.

Un investisseur avisé qui s'intéresse au

marché obligataire, doit choisir les obligations non seulement en

fonction de leur duration ; mais également de leur

sensibilité.

3- La sensibilité :

La sensibilité peut se définir comme la

variation du cours d'une obligation, entraînée par la variation

d'un point du taux d'intérêt sur le marché obligataire. La

sensibilité est exprimée en pourcentage, et elle est en principe

négative, puisque la hausse de taux entraîne une baisse des cours

des obligations à taux fixe.

Mathématiquement, la sensibilité d'une obligation

peut s'écrire :

Avec :

· C : cours de l'obligation à la date

considérée,

· C' : dérivée première de la

fonction mathématique exprimant le cours (c) de l'obligation par rapport

à un taux (t).

Une autre expression de la sensibilité est mise en

évidence par le biais de la duration (D) :

S = -D/(1+t)

En résumé, la sensibilité permet de

mesurer le degré d'exposition au risque de taux d'une obligation.

Rappelons que le cours des obligations évolue en sens

inverse des taux d'intérêt sur le marché obligataire. Ce

qui explique que la sensibilité soit exprimée avec un signe

(négatif).

La sensibilité est un paramètre important dans

la gestion du risque et donc des performances d'un portefeuille d'obligations.

Un gestionnaire qui anticipe une baisse des taux d'intérêt sur le

marché (et donc une hausse des cours des obligations) devra acheter des

obligations à taux fixe, à forte sensibilité, s'il veut

accroître ses performances de son portefeuille obligataire.

3- La convexité :

La sensibilité, ou duration modifiée, donne une

bonne mesure de la variation du prix occasionnée par une très

petite variation de taux (1%). Pour des variations plus grandes, la

sensibilité fournit une estimation de la variation du prix beaucoup

moins précise. La raison de cette perte de précision est

expliquée par la forme convexe, et non linéaire, de la relation

entre le prix et le rendement à l'échéance.

En effet, la relation entre le prix de l'obligation et le taux

d'intérêt n'est pas linéaire mais convexe. Cette

convexité est toujours = 0 ; Cela induit que le cours de

l'obligation augmentera plus vite suite à la baisse de taux, qu'il ne

baissera suite à une hausse de taux de même ampleur. Cette

convexité est d'autant plus forte que la maturité de l'obligation

est élevée et que le taux du coupon est faible.

La convexité traduit concrètement la vitesse

avec laquelle le risque instantané d'une position ou d'un flux

évolue à mesure que les taux changent. Elle s'exprime comme la

dérivée seconde du prix par rapport au taux.

C'est une variation relative puisque la dérivée

est divisée par le prix initial :

Convexité = (1 / P) . (d2 P / d

r2)

Avec :

d2 P / d r2 = 1/(1+r)2 [

CF/(1+r)t (t2+t)]

La convexité se calcule simplement en utilisant la

formule suivante :

Convexité = (P+ + P-

-2P) / P* r2

Avec :

P+ le prix à la suite d'une variation de +1% (+100

points de base)

P- le prix à la suite d'une variation de -1% (-100

points de base)

P le prix initial.

Section 3 : Typologie des risques obligataires

Comme pour tout titre financier,

on peut distinguer pour une obligation le risque spécifique du risque

systématique. La mesure du risque la plus utilisée reste

l'écart type.

1- La définition des risques

spécifiques :

Appelé également risque intrinsèque ou

risque idiosyncrasique, il est indépendant des phénomènes

qui affectent l'ensemble des titres. Il résulte uniquement

d'éléments particuliers qui affectent tel ou tel titre.

Pour une obligation, il s'agit du risque de crédit et

du risque de liquidité. Le risque de liquidité est le risque de

se trouver en possession d'un titre qui ne peut être cédé,

ou bien qui est cédé avec une décote dite

d'illiquidité. Concernant le risque de crédit, c'est le risque de

perdre tout ou partie du principal et intérêts sur une

créance, ou plus généralement c'est le risque de ne pas

percevoir les flux de remboursement et des intérêts aux

périodes convenues.

|

Taux gouvernemental

|

|

|

|

+

|

|

risque de crédit

|

|

Prime de risque (spread)

|

|

|

|

=

|

|

risque de liquidité

|

|

Taux privé

|

|

|

Figure 2: Rémunération d'un titre de

créance privée

Dans le cadre de la formule actuarielle d'une obligation, on

peut considérer que le spread vient s'ajouter au taux actuariel de

l'obligation de telle sorte que la formule actuarielle est définie

comme suit :

Le risque spécifique est en fait diversifiable dans un

portefeuille et de ce fait, peut être maîtrisé et par suite

considéré comme non rémunéré.

2- La définition du risque systématique ou

risque de taux :

Pour un titre, c'est le risque corrélé au

marché. Il est dû à l'évolution de l'ensemble de

l'économie, de la fiscalité, des taux d'intérêt, de

l'inflation... Il affecte plus ou moins tous les titres financiers.

Le risque systématique ou risque de marché des

placements obligataires est le risque relié à une variation des

taux d'intérêt sur le marché et de l'impact de cette

variation sur le prix des obligations. L'équation fondamentale de

l'évaluation des obligations établit une relation inverse entre

les taux d'intérêt, correspondant au taux de rendement actuariel,

et le prix des obligations.

Toute chose étant égale par ailleurs, une

augmentation des taux d'intérêt entraine une baisse des prix et

inversement. Toutefois, même si toutes les obligations réagissent

à une variation donnée des taux d'intérêt, la

sensibilité de chacune aux variations des taux n'est pas la

même.

L'équation de valorisation d'une obligation est :

Ci

Rn

P = +

(1+r)i

(1+r)n

Avec :

P : Prix de l'obligation (à maturité ou sur le

marché secondaire)

Ci : les coupons futurs (Intérêts)

Rn : le remboursement à recevoir à

l'échéance.

r : le taux du marché (le taux de rendement

actuariel)

Cette fonction indique que la valeur de l'obligation est

égale à la somme des valeurs actuelles de tous les flux de

coupons et/ou remboursement dont bénéficie l'investisseur.

Lorsque r augmente, le dénominateur augmente, le

coefficient d'actualisation diminue, chaque terme du deuxième membre

diminue, la somme des termes diminue et donc P, le prix de l'obligation baisse.

Au contraire, si le taux r diminue, on verra par un

raisonnement analogue que P, le prix de l'obligation, va augmenter.

Les taux d'intérêts sont à la base de tout

le calcul obligataire. Cependant, leur volatilité est une source

d'aléa, et pas des moindres. En plus de ce risque dit

« systématique », le porteur d'une obligation fait face au

péril de ne plus pouvoir recouvrer tout ou partie de sa créance,

c'est le risque « propre ».

Nous pouvons utiliser les indicateurs cités en

« section 2 » comme de simples mesures du niveau

d'exposition au risque de taux. Mais, dans le chapitre suivant, nous mettrons

l'accent sur la VAR (value at risk) qui est devenue au cours des

dernières années l'un des outils les plus courants et les plus

fondamentaux pour mesurer le

risque de

marché d'un portefeuille d'

instruments

financiers.

CHAPITRE 1 : LA VAR COMME INSTRUMENT DE MESURE DU

RISQUE

DE VALEUR

Le risque est une préoccupation fondamentale de

l'investisseur. Celui-ci se manifeste de manières très diverses

et a de nombreuses sources. Ainsi, on trouve le risque opérationnel, le

risque commercial, le risque stratégique et le risque financier. Si on

considère les premiers comme des risques généraux,

concernant aussi bien l'activité de gestion obligataire que les autres

activités économiques, celui qui concerne plus

spécialement la gestion obligataire est le risque financier. Celui-ci

peut être scindé en plusieurs types de risques : le risque

système, le risque de liquidité, le risque déontologique,

le risque de crédit (ou de signature) et le risque de valeur (ou de

marché). Ce dernier, le risque de valeur, est celui auquel

l'investisseur est particulièrement sensible en situation

« normale » car il affecte directement et quotidiennement

sa richesse.

Une première tentative pour mesurer ce risque a

été effectuée par Irving Fisher (1930), mais il avoua que

la plupart des risques économiques ne sont pas si aisément

mesurés. Par la suite, Maurice Allais (1953) introduit la notion de

l'aversion au risque face à un choix incertain, mais sans donner une

formalisation pour mesurer ledit risque.

Il fallait attendre la véritable révolution en

la matière. Il s'agit bien entendu, des travaux de Harry Markowitz en

1953, ou ce qu'on appelle la théorie moderne de gestion de

portefeuille. En se basant sur la loi normale et ses grandeurs

mathématiques (la variance et l'espérance mathématique),

H. Markowitz annonce pour la première fois dans l'histoire de la finance

de marché la mesurabilité du risque. Son idée- force est

le fait d'assimiler un actif financier à une variable aléatoire.

Il s'en suit que le « risque » d'un actif peut-être

mesuré par l'écart-type et qu'il devient possible de construire

des portefeuilles « optimaux » appelés portefeuilles «

efficients ».

A partir de ce moment, plusieurs travaux de recherche ont

été enchaînés afin de développer le

modèle de H. Markowitz. Il s'agit entre autres, du MEDAF

développé par Sharp (1964) et Lintner (1965), l'APT mis en place

par les travaux de Ross (1974)... D'autres orientations vont profiter de

l'essor considérable de l'ingénierie financière afin

d'apporter des contributions à la théorie de la gestion de

portefeuille. Il s'agit, bien entendu, des produits de couverture des risques,

tels que les produits d'assurance, et la technique de VAR (Value At Risk).

Depuis le milieu des années 90, la VAR est

adoptée par le Comité de Bâle comme la mesure de

référence du risque de Marché. En octobre 1994, la JP

Morgan introduits son système RiskMetrics. Janvier 1995, la Deutsch Bank

commençait à utiliser le système dbAnalyst. Bankers Trust

introduit en 1996, le système RAROC et le Crédit Suisse

développe PrimeRisk et PrimeClear en 1997.

Section 1 : Caractéristiques du risque de

valeur

Le risque de valeur est celui qui est

privilégié dans la gestion quotidienne du risque par le

gérant obligataire. Il est celui que visent à suivre, à

mesurer et à contrôler les outils globaux de type VAR.

L'idée de base est d'aider le gérant et

l'investisseur à apprécier, au moment de la prise de

décision, la vulnérabilité d'un portefeuille au risque de

prix sur les marchés financiers. Ceci en veillant à proportionner

les perspectives de gains avec le risque encouru.

La mesure du risque de marché est la combinaison de

deux éléments dont chacun est nécessaire : l'horizon

et la volatilité.

1- L'horizon de temps :

Le risque s'apprécie sur une certaine durée que

fixent d'un commun accord le gérant et les investisseurs. Il y a risque

dès lors que la maturité des actifs détenus est

supérieure ou inférieure à l'horizon d'analyse de

l'investisseur. En effet, lorsque l'horizon égal la

maturité, on dit que le portefeuille est immunisé c'est à

dire qu'il est insensible à la variation des taux

d'intérêt, à la hausse ou à la baisse, sur le

marché.

Ainsi, détenir un portefeuille de bons de trésor

à 3 mois est risqué pour une SICAV monétaire dont la

durée moyenne des investissements varie entre 1 jour et 1 mois. Un

cambiste de banque est plus préoccupé par ce qui peut se passer

en 1 jour ; Une compagnie d'assurance peut choisir des investissements

dont l'horizon peut aller jusqu'à 10 ans,...

Cette profondeur de temps est à la base de toute

stratégie d'allocation d'actifs. Elle n'exclut pas une valorisation

quotidienne ou hebdomadaire des portefeuilles. Le risque de marché

s'apprécie donc dans le cadre d'un horizon qui s'exprime en jours, en

mois, voire en années. Ce qui conduit les gérants de portefeuille

à distinguer le risque mesuré sur un horizon de 1 jour pour des

positions de trading et le risque mesuré sur un horizon de 1 mois dans

une optique d'investissement. Dans ce sens, la réglementation bancaire

instaurée par le Comité de Bâle préconise de

retenir un horizon de 10 jours pour mesurer le risque de

portefeuille.

2- La volatilité :

Le concept de volatilité fait référence

à la propension qu'a une variable à fluctuer de façon

imprévue dans le temps. Pour la plupart des investisseurs, le risque

s'incarne surtout dans une telle variabilité du prix d'une obligation.

Cette notion est communément exprimée par un écart-type de

la variation de la valeur de l'obligation pour une période

donnée, généralement un an.

La volatilité peut aussi être perçue comme

le risque accepté par l'investisseur lorsqu'il est exposé

à cette variable ou à cet actif. Plus le prix d'un actif est

susceptible de fluctuer, plus cet actif sera considéré comme

volatil, plus le risque -et parallèlement le rendement- de cet actif

sera considéré comme étant élevé.

Toutefois, la volatilité représente bien plus

que l'écart-type du prix d'un actif dans le temps. C'est aussi une

donnée essentielle à l'évaluation et la mesure de la

volatilité historique et future des obligations. Ces mesures sont aussi

considérées comme un baromètre de l'humeur des

investisseurs : un haut niveau de volatilité signale habituellement une

grande nervosité, alors qu'un faible niveau indique

généralement une tendance à la prise de risque.

Les niveaux de volatilité diffèrent selon les

actifs financiers. Ainsi, la volatilité la plus faible est celle des

bons de trésor et des actifs monétaires. Les obligations ont une

volatilité qui est fonction croissante de leur maturité.

L'explication en est la sensibilité croissante des obligations à

un choc des taux d'intérêt. Il faut cependant tenir compte de ce

que l'ampleur des variations de taux est plus importante concernant les taux

à court terme que par rapport aux taux à long terme.

Cependant, si les volatilités étaient des

techniques intangibles, leur évolution serait facilement

prévisible et l'évaluation de la valeur future du portefeuille ne

poserait aucun problème. Malheureusement, l'instabilité des

volatilités est la règle des marchés financiers. Elle

découle des phases de tension psychologique quand le manque de

visibilité sur l'avenir se traduit par des mouvements de grande

amplitude.

Deux méthodes sont couramment utilisées pour

mesurer la volatilité :

Ø la volatilité historique standard est une

mesure des fluctuations passées qui est reprise et projetée sur

le court terme. Toutes les données d'une période passée

sont considérées avec le même poids ;

Ø la modélisation d'une volatilité

conditionnelle évolue au cours du temps en sous-pondérant les

données anciennes par rapport aux plus récentes. Par exemple, JP

Morgan utilise un modèle de moyennes mobiles à pondération

exponentielle.

L'investisseur ou le gérant peut faire appel à

diverses techniques pour mesurer et contrôler le risque de marché

qu'il assume par rapport à son portefeuille obligataire. Parmi les

techniques de mesure nous citerons, les tests de résistance au stress ;

les analyses de sensibilité ; l'analyse des écarts et la

Valeur-à-Risque, qui nous intéresse à ce niveau.

Section 2 : Détermination de la VAR d'un

portefeuille obligataire

La VAR résulte de la volonté d'agréger en

un seul nombre la totalité des pertes potentielles d'un portefeuille

composé de positions multiples et complexes. Il s'agit de construire une

mesure unique et synthétique du risque de valeur d'un portefeuille.

1- Définition :

La

Value

at Risk (

VAR)

représente la perte potentielle maximale d'un

investisseur

sur la

valeur

d'un actif ou d'un portefeuille d'actifs financiers compte tenu d'un horizon de

détention et d'un intervalle de confiance. Elle se calcule à

partir d'un échantillon de données historiques ou se

déduit des lois statistiques habituelles.

VAR% = facteur de probabilité * volatilité en % *

horizon

Avec :

Facteur de probabilité : terme issu de la table de

la loi normale qui correspond au % d'éventualités

défavorables que l'on considère : 2,33 pour 1%, 1,65 pour

5%,...

Horizon : durée de temps en fraction

d'année, soit pour un mois (1/12)

2- caractéristiques :

La VAR d'un portefeuille dépend essentiellement de 3

paramètres :

· la

distribution

des résultats des portefeuilles. Souvent cette distribution est

supposée

normale,

mais beaucoup d'acteurs financiers utilisent des distributions historiques.

Dans ce sens, les prépositions de Bâle II proposent l'utilisation

d'au moins une année de données historiques ;

· le niveau de

confiance

choisi, 95% en général ou 99% selon les prépositions de

Bâle II. C'est la probabilité que les pertes éventuelles du

portefeuille ou de l'actif ne dépassent pas la Value at Risk, par

définition;

· l'horizon temporel choisi. Ce

paramètre est très important car plus l'horizon est long plus les

pertes peuvent être importantes. Selon les prépositions de

Bâle II, il faut retenir dix jours ouvrables soit 2 semaines.

D'une manière générale, la VAR donne une

estimation des pertes qui ne devrait pas être dépassée sauf

événement extrême sur un portefeuille pouvant être

composé de différentes classes d'actifs.

3- Méthodes de calcul :

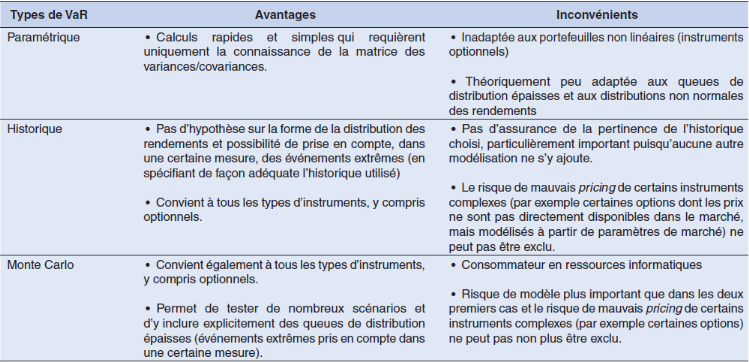

On dénombre trois grandes classes de méthodes de

calcul de la VAR :

a- Les Méthodes

Paramétriques :

La détermination de la VAR paramétrique se fait

au moyen d'un calcul analytique relativement aisé en pratique mais sous

des hypothèses théoriques assez contraignantes. L'exemple le plus

connu d'un tel modèle étant sans doute RiskMetrics. Les

principales hypothèses simplificatrices consistent à supposer,

d'une part, que les lois de probabilité qui régissent les

distributions des variations des prix de marché sont normales et,

d'autre part, que les instruments présentent un profil de risque

linéaire. Sous ces hypothèses, la matrice de

variances/covariances peut être appliquée assez directement aux

positions détenues pour calculer la VAR. Les calculs utilisés

dans la méthode RiskMetrics, développée par JP Morgan,

sont rapides et simples, et requièrent uniquement la connaissance de la

matrice des variances/covariances des rendements du portefeuille.

Néanmoins, cette méthode s'avère être

inadaptée aux portefeuilles non linéaires (instruments

optionnels), et théoriquement peu adaptée aux queues de

distribution épaisses et aux distributions non normales des

rendements.

Enfin, figurent parmi les méthodes paramétriques

l'ensemble des méthodes de calcul et de prévision de la VAR

fondées sur des modèles GARCH univariés ou

multivariés (Engle, 2001). Ces modèles permettent de

modéliser et de prévoir la variance conditionnelle de la

distribution de pertes et profits, ce qui permet dans un second temps d'en

déduire une modélisation ou une prévision de la

Value-at-Risk sous un certain nombre d'hypothèses sur la distribution

conditionnelle des rendements.

b- Les Méthodes

Semi-Paramétriques :

Ø Théorie des Valeurs

Extrêmes

Parmi les méthodes semi-paramétriques figurent

tout d'abord l'ensemble des méthodes et approches qui relèvent de

la théorie des extrêmes (EVT) qui diffère de la

théorie statistique habituelle fondée pour l'essentiel sur des

raisonnements de type «tendance centrale». Les extrêmes sont en

effet gouvernés par des théorèmes spécifiques qui

permettent d'établir sous différentes hypothèses la

distribution suivie par ces extrêmes. Il existe deux principales branches

de la théorie des valeurs extrêmes : la théorie des

valeurs extrêmes généralisée et la loi de

Pareto généralisée (ou l'approche POT -

«peaks-over-threshold»). L'approche POT permet

l'étude de la distribution des pertes excessives au dessus d'un seuil

(élevé), tandis que la théorie des valeurs extrêmes

généralisée permet de modéliser le maximum ou le

minimum d'un très grand échantillon.

Ø L'approche par régression sur quantiles -

CAViaR

Une seconde grande catégorie de méthodes

semi-paramétriques utilisées actuellement pour le calcul et la

prévision de la Value-at-Risk relève plus

généralement de l'approche de la régression quantile.

L'idée est la suivante : plutôt que de modéliser une

distribution et d'en déduire un quantile (la Value-at-Risk), cette

approche consiste à modéliser directement le quantile

lui-même en utilisant des méthodes de régression quantile.

Un exemple de ces méthodes est le modèle Conditional

Autoregressive Value at Risk (CAViaR) de Engle et Manganelli (2004), qui

spécifie comment la dynamique autorégressive pour le quantile

conditionnel.

c- Les Méthodes Non

Paramétriques :

Ø Historical Simulation (HS)

La simulation historique (Historical Simulation, ou

HS) est une méthode très simple d'estimation des mesures de

risque fondée sur la distribution empirique des données

historiques de rendements. Formellement, la VAR-HS est estimée

simplement par lecture directe des fractiles empiriques des rendements

passés. Si l'on considère par exemple un niveau de confiance de

95% et que l'on dispose d'un échantillon de 1000 observations

historiques de rendements, la VAR-HS est donnée par la valeur du

rendement qui correspond à la 50ème forte de perte.

Ø La méthode de Monte

Carlo

La méthode de Monte Carlo consiste à simuler un

grand nombre de fois les comportements futurs possibles des facteurs de risque

selon un certain nombre d'hypothèses, et d'en déduire une

distribution des pertes et profits à partir de laquelle on estime

finalement un fractile. Si cette approche peut s'appliquer, en théorie,

quelles que soient les lois de probabilité suivies par les facteurs de

risque, elle est couramment utilisée en pratique, pour des raisons

techniques, en supposant que les variations relatives des paramètres de

marché suivent des lois normales. Cette méthode convient

également à tous les types d'instruments, y compris optionnels,

et permet de tester de nombreux scénarios et d'y inclure explicitement

des queues de distribution épaisses (événements

extrêmes pris en compte dans une certaine mesure).

Dans la pratique, trois méthodes de calculs sont les

plus répandues :

- la méthode paramétrique (analytique) :

variance-covariance ;

- la méthode historique : VAR-HS ;

- la méthode Monte Carlo.

Section 3 : Critiques de la VAR

L'intérêt principal du concept de VAR est sans

doute d'avoir donné naissance à une méthode rationnelle

d'analyse critique des risques. Judicieusement appliquée, cette

méthode aurait permis d'éviter bien des désastres

financiers qui ont défrayé la chronique ces dernières

années.

Calculée de la façon habituelle, à partir

de la matrice des variances-covariances, la VAR fournit une mesure

statistiquement correcte de la perte maximale susceptible d'être

enregistrée sur un portefeuille quand les marchés se comportent

"normalement". Or ce n'est souvent pas le cas. La VAR n'est pas une mesure

valable dans un contexte de variations anormales, extrêmes, des prix. En

effet, la loi normale pose a priori que les pertes sont d'ampleur

symétrique aux plus-values. Ce qui nécessite une correction du

calcul de la VAR en intégrant une approximation de second ordre de la

sensibilité-prix de l'obligation : la convexité.

Par rapport à la précédente, la VAR

historique ne souffre pas des critiques qui peuvent être faites à

l'hypothèse de normalité des variations de prix. En effet, la

méthode reprend l'historique des variations journalières

passées des facteurs de risque prix sur 500 ou 1000 jours et les

applique au portefeuille actuel. Cela nécessite des calculs importants

qui ne sont pas hors de portée des bases de données

financières ; mais, ce calcul doit être renouvelé

chaque jour en suivant une fenêtre glissante de données. Sa

principale limite est donc d'apparaître assez dépendante du nombre

de données historiques retenues, ce qui peut conduire à des

erreurs de calibrage.

La méthode Monte Carlo procède, tout comme la

VAR historique, du calcul d'un très grand nombre de simulations de

valeurs du portefeuille. Mais, au lieu de tirer ces données des

observations du passé, elle procède à un tirage

aléatoire d'une probabilité. Le grand nombre des simulations,

5.000 ou 10.000, des m facteurs de risque joints permet de calculer 5.000 ou

10.000 valeurs aléatoires du portefeuille. Il s'en suit que la

méthode monte Carlo requiert un temps de calcul important pour simuler

de nombreuses trajectoires du portefeuille.

En conclusion, nous pouvons dire que la VAR

présente de nombreux avantages :

Ø sa simplicité

d'interprétation ;

Ø son caractère généraliste et

général, voire holiste ;

Ø la dimension probabiliste de cette mesure de

risque.

Mais la VAR présente certains inconvénients :

Ø la VAR est sujette au risque de modèle : une

erreur de spécification de la distribution par exemple ;

Ø la VAR est sujette au risque d'implémentation

liée à la structure des données requises pour estimer la

distribution ou la VAR directement ;

Ø tous ces risques ne sont pas propres à la

VAR.

En revanche la VAR présente aussi certaines limites qui

lui sont propres :

Ø cette mesure de risque ne donne aucune information

sur les pertes au delà de la VAR ;

Ø cette mesure peut conduire des agents à

prendre de "mauvaise décision" d'investissement ;

Ø cette mesure peut conduire certains agents à

prendre volontairement plus de risque dans un système de management des

risques décentralisé.

Il s'en suit que la Value-at-Risk ne donne aucune information

sur l'ampleur des pertes extrêmes (ou pertes en excès) qui peuvent

apparaître au delà de la VAR. Par conséquent, deux

positions peuvent avoir la même VAR avec des risques extrêmes

totalement différents. D'où la nécessité de

compléter la VAR par des calculs de vérification par la

méthode du stress testing (simulations de crise), et des calculs de

validation par la méthode du back testing (contrôle ex-post).

Le tableau suivant vise à récapituler et

à comparer les trois principales méthodes d'estimation de la

VAR.

Mesurer le risque associé à un portefeuille

obligataire n'est pas une fin en soi. L'objectif est plutôt de

connaître le risque auquel notre position est exposée pour pouvoir

le gérer dans le sens voulu et non pas le subir. D'où

l'utilisation de différentes techniques de gestion des risques de valeur

des obligations.

CHAPITRE 2 : LES TECHNIQUES DE GESTION DU RISQUE

DE VALEUR

DES OBLIGATIONS

Depuis les années 80, le marché obligataire a

connu un développement exceptionnel. En effet, on assiste à

l'émergence d'une grande masse de produits obligataires et de techniques

de gestion qui s'adaptent aux réalités des marchés et

surtout aux besoins des investisseurs. Ceux-ci ont pour seul objectif de

réaliser des gains. Mais la grande volatilité qui

caractérise les produits obligataires oblige les gérants des

portefeuilles à mettre en position des stratégies de gestion qui

s'adaptent aux situations des marchés. Aussi, les agents institutionnels

disposant de capitaux considérables participent vivement au

développement du marché obligataire.

Les gérants savent que dans tout portefeuille, le

facteur risque n'est pas moins important que le facteur rendement. Ces facteurs

doivent déterminer à eux deux la stratégie de placement.

C'est toujours en fonction de l'objectif de rendement et de la marge de risque

acceptée par l'investisseur que se définit la politique de

placement.

Il faut, pour mesurer correctement et comparer les

performances de plusieurs portefeuilles, prendre en compte le facteur risque,

le marché fonctionnant lui-même selon la règle d'un rapport

direct entre rendement et risque. Rendement obtenu, risque assumé pour

l'obtenir : ce sont les deux grands facteurs à considérer pour

juger la gestion des portefeuilles.

Toutefois, l'objectif du gérant n'est pas

d'éliminer complètement le risque, le rendement de l'obligation

s'en sentirait fortement. Il s'agit plutôt, pour lui, de comprendre

comment le risque agit sur les vecteurs de valeur pour l'obligation. Ce qui

constitue une alternative aux méthodes de gestion traditionnelles

fondées sur l'aversion pour le risque. En effet, le gérant n'est

pas chargé de supprimer les risques ; au contraire, on le paie pour

en prendre.

Le gérant doit définir tout d'abord une

philosophie claire du risque, puis formuler des stratégies bien

délimitées pour protéger et améliorer la

rentabilité du portefeuille dont il a la charge. Il doit décider

d'éviter, maîtriser ou conserver le risque. Ainsi, pour le

gérant de portefeuille, la gestion des risques pose une question

fondamentale : faut-il conserver le risque ou bien le couvrir/le

transférer ?

S'il conserve le risque, le gérant devra prendre des

mesures particulières : des provisions comptables. Dans le cas

contraire, il va recourir à des techniques de couverture des risques,

les contrats à terme et les options. C'est ce deuxième cas qui

nous intéresse dans ce chapitre.

Section 1 : Identification des facteurs

influençant le rendement obligataire

Les obligations ne sont pas dépourvues de risques,

même s'ils sont limités. La question est donc : dans quelle mesure

l'investisseur est-il prêt à en courir pour un rendement cible ?

Mais cet investisseur n'est pas obligé d'attendre

passivement. En effet, tout comme les actions, les obligations sont des

produits financiers que l'on peut acheter et vendre lors de chaque

séance boursière. Une gestion obligataire active permettra donc

à l'investisseur d'échanger à temps ses obligations pour

augmenter son rendement.

De ce fait, la Gestion Active vise à exploiter les

quatre facteurs qui influent sur le rendement d'un portefeuille à revenu

fixe:

changements dans le niveau des taux

d'intérêt ;

changements dans la forme de la courbe des taux ;

variations des écarts de rendement dans / entre les

secteurs ;

changements dans les écarts de rendement pour un

instrument particulier .

1- N L'évolution du niveau des taux

d'intérêt :

251655168 Pour maîtriser les

changements dans le niveau des taux d'intérêt, les

stratégies d'anticipation des taux d'intérêt peuvent

être utilisées à partir d'un changement escompté au

niveau des taux d'intérêt. Un changement de niveau des taux

d'intérêt est défini comme un déplacement

parallèle de la courbe de rendement. Les

déplacements parallèles surviennent lorsque le changement des

taux est le même pour toutes les échéances (que ce soit

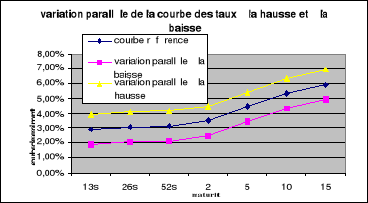

à la hausse ou à la baisse). Le graphe ci - dessous trace une

variation parallèle à la hausse et à la baisse de 100

points de base par rapport à la courbe de référence.

La Durée modifiée permet de mesurer la relation

inverse entre une variation de niveau des taux d'intérêt et la

valeur d'un portefeuille à revenu fixe. Afin d'améliorer le

rendement, si les taux devraient baisser un gestionnaire augmenterait la

duration du portefeuille, à l'inverse, si les taux devraient augmenter,

le gestionnaire cherchera à raccourcir la durée du

portefeuille.

2- Les changements dans la forme de la courbe des

taux :

Vu que la duration ne mesure que l'effet d'une variation

parallèle des taux d'intérêt, des stratégies de

durée neutres peuvent être utilisées pour tirer profit d'un

changement prévu dans la forme de la courbe de rendement. Il s'agit ici

de déplacements non parallèles qui

s'opèrent lorsque la variation des taux de rendement est

différente selon les échéances.

Les courbes de rendement peuvent évoluer de

façons diverses, mais les deux plus courantes sont : les

déplacements en twists et les déplacements en papillon.

De ce fait, deux portefeuilles peuvent avoir des durées

similaires, mais si leurs échéances obligataires sont

différentes, elles vont réagir différemment aux

changements dans la forme de la courbe de rendement.

a- Les déplacements en

twists :

Les twists sont des déplacements qui occasionnent un

aplatissement ou un raidissement de la courbe des taux.

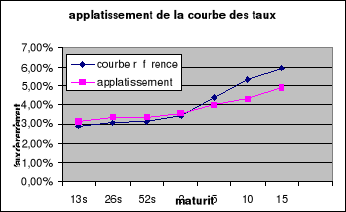

Il y a aplatissement de la courbe lorsque l'écart entre

les taux à long terme et les taux à court terme diminue.

Exemple :

|

maturité

|

courbe référence à n

|

Aplatissement à n+1

|

variation

|

|

13s

|

2,90%

|

3,15%

|

0,25%

|

|

26s

|

3,10%

|

3,35%

|

0,25%

|

|

52s

|

3,13%

|

3,38%

|

0,25%

|

|

2ans

|

3,47%

|

3,57%

|

0,10%

|

|

5ans

|

4,42%

|

4,02%

|

-0,40%

|

|

10ans

|

5,33%

|

4,33%

|

-1,00%

|

|

15ans

|

5,94%

|

4,94%

|

-1,00%

|

On remarque donc que l'écart à la date n entre

la maturité 13 semaines et 15 ans est de 3.04%. , alors que cet

écart n'est plus que de 1.79% en n+1.

Le graphe ci-dessous retrace un mouvement d'aplatissement de

la courbe :

251656192

Il y a raidissement de la courbe lorsque l'écart entre

les taux à long terme et les taux à court terme s'accentue.

|

maturité

|

courbe référence à n

|

Raidissement à n+1

|

variation

|

|

13s

|

2,90%

|

2,60%

|

-0,30%

|

|

26s

|

3,10%

|

2,80%

|

-0,30%

|

|

52s

|

3,1300%

|

2,88%

|

-0,25%

|

|

2ans

|

3,47%

|

3,47%

|

0,00%

|

|

5ans

|

4,42%

|

4,42%

|

0,00%

|

|

10ans

|

5,33%

|

5,58%

|

0,25%

|

|

15ans

|

5,94%

|

6,34%

|

0,40%

|

Le graphe ci-dessous présente un mouvement de

raidissement de la courbe des taux.

L'écart entre les taux à court terme et long

terme s'est accru à la période n+1. A la période n

l'écart est de 3.04% entre les 13 semaines et les 15 ans. A la

période n+1, il est accentué à 3.79%.

b- Les déplacements en

papillon :

L'augmentation (ou la baisse) des taux d'intérêts

à court terme ou à long terme est supérieure (ou

inférieure) à la variation des taux à moyen terme. On

distingue les déplacements en papillons positifs et les

déplacements en papillons négatifs.

* Les déplacements en papillon sont positifs,

lorsque les taux à court terme et long terme augmentent avec aucune ou

très peu de variation dans les taux moyens terme n'est

enregistrée.

* Les déplacements en papillon sont

négatifs, quand les taux court terme et long terme baissent, avec

aucune ou très peu de variation dans les taux moyens terme n'est

enregistrée.

Une méthode pour mesurer les effets d'un changement

dans la forme de la courbe de rendement est de construire un portefeuille de

« balle » (bullet) et un portefeuille

d' « haltères » (barbell)

chacun avec une durée équivalente. Un portefeuille de balle est

celui où les échéances sont centrées sur un seul

point sur la courbe de rendement. Un portefeuille d'haltères en est un

où les échéances sont concentrées sur deux points

extrêmes sur la courbe des rendements, avec une échéance

plus courte et l'autre plus longue que la maturité du portefeuille de

balles.

En général, la balle sera plus efficace si la

courbe des rendements se raidit (l'écart entre les taux à long

terme et les taux à court terme s'accentue) en raison de la perte en

capital sur les obligations à plus long terme dans le portefeuille

d'haltères.

Inversement, si la courbe des taux s'aplatit les taux longs

baissent par rapport aux taux courts, le barbell va presque certainement

surperformer en raison de l'effet positif des gains en capital sur les

obligations à long terme.

Même si l'évolution de la courbe de rendement se

fait d'une façon parallèle, la performance relative des balles et

haltères peut être différente, même si leur

durée est la même. La raison en est que la balle a souvent un

rendement plus élevé, mais l'haltère a plus de

convexité. Ainsi, si la courbe de rendement augmente d'un petit

montant, la balle peut surperformer en raison de son avantage de rendement.

Toutefois, pour les augmentations de rendement grande courbe, le barbell peut

surperformer dans la mesure où la convexité lui évitera de

perdre autant de prix que la balle.

Des durées partielles peuvent aussi être

utilisées pour mesurer la sensibilité d'un portefeuille aux

changements de la forme de la courbe des taux. En effet, la durée

partielle mesure la variation de valeur attribuable à un changement dans

un point de la courbe de rendement d'une obligation alors que tous les autres

points de la courbe de rendement demeurent les mêmes. En utilisant cette

méthode, un gestionnaire de portefeuille peut retenir une durée

constante et sélectionner les obligations qui fournissent des

performances supérieures pour un changement escompté dans un

point de la courbe de rendement.

La performance de ces stratégies diffère en

fonction des déplacements de la courbe des taux. Elle dépend du

type de déplacement et de l'ampleur de la variation. Il n'existe aucune

stratégie qui serait optimale quelle que soit la forme

(l'évolution) de la courbe des taux.

3- Les variations des écarts de rendement dans /

entre les secteurs :

Les stratégies de diffusion de rendement peuvent

être utilisées pour tirer profit d'un changement attendu des

spreads obligataires actuels du secteur. Ceci est possible dans la mesure

où le marché obligataire peut être réparti en

différents secteurs en fonction du type (d'entreprise, d'Etat ou

adossés à des hypothèques), de la qualité

(Trésor, organisme gouvernemental, AAA, AA, A, BBB, ...), de la

fonctionnalité (remboursables ou non remboursables par anticipation).

Les stratégies « Écart de

rendement » sont basées sur l'hypothèse que les

écarts de rendement actuellement entre les secteurs ne sont pas

compatibles avec un certain niveau «normal» du spread. Dans ces

stratégies, souvent appelés swaps de propagation

inter-marchés, un gestionnaire vend des obligations dans un secteur et

achète des obligations dans un autre secteur dans l'espoir de

réaliser des bénéfices à mesure que l'écart

de rendement de son niveau actuel est supérieur à son niveau

jugé «normal». Ces stratégies sont

généralement indépendantes des stratégies

d'anticipation des taux d'intérêt qui tentent de capitaliser sur

les attentes concernant le niveau des taux d'intérêt.

Il existe de nombreux cas où les stratégies

d'écart de rendement peuvent être utilisées. Pour

illustration, prenons les deux exemples suivants :

Pendant les périodes d'expansion économique, les

écarts de rendement sur obligations d'entreprises -l'écart entre

les émissions du Trésor et les obligations d'entreprises- sont

généralement étroits, reflétant ainsi le fait que

le risque de crédit sur les obligations de sociétés a

diminué. Inversement, pendant les périodes de récession,

l'écart de rendement tend généralement à

s'élargir, reflétant le fait que le risque de crédit a

augmenté sur les obligations d'entreprises en raison d'un

affaiblissement de l'économie. Ainsi, si une expansion est

prévue, un gestionnaire achèterait les obligations d'entreprises

et vendra les bons de trésor en prévision d'une plus grande

appréciation des prix ou moins d'érosion des prix due au

rétrécissement de l'écart. D'autre part, si les

études économiques prévoient un affaiblissement de

l'économie, le gestionnaire vendrait les obligations d'entreprises et

d'achèterait des bons de trésor afin de réduire les pertes

de valeur (baisse de prix) due à l'élargissement des spreads.

Un autre exemple est la décision d'acheter des

obligations remboursables ou non rachetables. Si les taux

d'intérêt devaient diminuer, les rendements seront appelés

généralement à augmenter parce que l'option d'achat est de

plus en plus chère. En effet, les obligations remboursables par

anticipation sont assorties d'une option d'achat dont la valeur augmente suite

à la baisse des taux d'intérêt. Ainsi, si les taux

d'intérêt devaient baisser, le gestionnaire devrait vendre des

obligations remboursables afin d'éviter la dépréciation de

leur prix en raison de creusement de l'écart (convexité

négative). Inversement, si les taux d'intérêt devaient

augmenter, le gestionnaire ne vendra pas des obligations remboursables par

anticipation mais procédera à leur achat.

La volatilité des taux d'intérêt joue

également un rôle dans la propagation. Comme la volatilité

augmente, la valeur des options d'achat augmente, entraînant les prix des

obligations remboursables par anticipation à la hausse et l'écart

de rendement se creusera de plus en plus. Ainsi, si la volatilité

devrait augmenter, le gestionnaire devra vendre des obligations remboursables

et acheter des obligations non remboursables par anticipation ; si la

volatilité devrait baisser, les obligations non remboursables seraient

vendues et les obligations remboursables seraient achetées.

4- Les changements dans les écarts de rendement

pour un instrument particulier :

Des stratégies souvent appelées swaps de

substitution peuvent être utilisées pour opérer un

choix entre deux obligations qui sont similaires dans tous les aspects, sauf

que l'une offre un rendement espéré plus élevé que

l'autre. Par exemple, dans un secteur donné, une obligation pourrait

être choisie si un gestionnaire est d'avis que sa qualité de

crédit devrait être plus élevée que les autres

obligations ayant une note similaire. Si cette analyse est confirmée

par le marché via une mise à niveau de notation, la valeur des

obligations va augmenter.

Section 2 : Couverture par les

contrats à terme

La couverture a pour objectif de permettre

à l'investisseur obligataire de protéger la valeur de son

investissement contre une variation adverse des taux d'intérêt.

Elle consiste, de ce fait, à réduire le plus possible la

variabilité de la valeur de marché d'une position obligataire au

comptant. Les contrats à terme sont le moyen évident d'une

protection par compensation, fréquemment désigné sous le

terme de « hedge ».

1- La notion de couverture (hedge) :

Un future ou contrat à terme est un contrat

standardisé négocié sur un marché organisé

permettant de s'assurer ou de s'engager sur un prix pour une valeur

déterminée d'un produit donné, le sous-jacent, à

une date future. Il existe toute une panoplie de contrats dont les

caractéristiques sont prédéterminées en fonction

des besoins exprimés par les agents économiques :

· Le sous-jacent qui correspond au : taux, cours, indice

boursier... ;

· Le nominal ;

· Le mode de cotation (en pourcentage ou en

valeur) ;

· La variation minimale du prix (le " tick ") ;

· Les échéances ;

· Le mode de liquidation : rarement par livraison du

sous-jacent ou en cash, ce qui est le plus fréquent.

Le principe de base de la couverture consiste à prendre

une position à terme de sens opposé à la position

détenue. Pour le gérant qui détient aujourd'hui des

obligations d'Etat dans son portefeuille, cela signifie vendre des contrats

à terme. L'idée de compensation vient de ce qu'une baisse du prix

de l'actif à couvrir sera plus ou moins contrebalancée par un

gain lié à la position courte sur le contrat.

Ce type d'opération permet donc au gérant

obligataire qui craint une hausse des taux de protéger la valeur de son

patrimoine. En revanche, si les taux d'intérêt baissent, le gain

que l'investisseur réalise sur le marché au comptant servira

intégralement à financer les pertes sur le marché à

terme.

Ainsi, la couverture protège l'investisseur contre les

pertes en capital, mais l'empêche systématiquement de

bénéficier de variations de taux d'intérêt qui lui

auraient été favorables s'il n'avait pas été

couvert.

Les contrats futures se négocient exclusivement sur des

marchés officiels et régulés. La négociation

à la criée est de plus en plus abandonnée pour la

négociation électronique. Acheteurs et vendeurs peuvent

éventuellement se connaître lors de la négociation, ou bien

celle-ci peut s'effectuer de façon totalement anonyme.

Quoi qu'il en soit, au moment de l'exécution des

trades, c'est la chambre de compensation qui vient s'interposer et devient

l'acheteur pour tous les vendeurs et le vendeur pour tous les acheteurs. La

chambre de compensation assume donc à la place des participants le

risque de contrepartie. Pour ce faire, chaque adhérent doit verser

à la chambre un dépôt de garantie à

l'exécution de chaque négociation. Ces dépôts de

garantie sont réévalués tous les jours en fonction de la

valeur de marché (on dit qu'ils sont " mark to market ") des positions

détenues par l'adhérent.

La différence entre le cours de compensation jour et le

cours de compensation veille, lorsqu'elle est supérieure à 0, est

payée par les vendeurs à la chambre de compensation, qui la

reverse aux acheteurs : ce sont les appels de marge. Les marchés de

futures présentent ainsi la particularité que le résultat

de chaque trade est calculé et perçu ou payé

quotidiennement.

A l'échéance, les contrats sont liquidés

comme prévu dans les spécifications, soit par livraison effective

du sous-jacent par le vendeur, soit en cash au prix du marché. Les

vendeurs payent alors aux acheteurs la valeur atteinte par les contrats le jour

de la liquidation. Mais les participants ont surtout à tout moment la

possibilité de " déboucler " leur position en achetant (ou

vendant) la même quantité de contrats vendue (ou achetée)

à l'origine, ce qui fait disparaître leur position.

Il est important de noter que le prix des futures suit de

près les prix de l'actif sous-jacent. Plus on se rapproche de

l'échéance, plus les deux marchés, le marché au

comptant et le marché des futures, tendent à converger.

Les intervenants sur le marché des futures ne sont pas

tous à la recherche d'une protection contre les fluctuations des cours.

Les spéculateurs viennent, eux, tenter de réaliser des gains en

pariant sur l'évolution des cours : s'ils anticipent une baisse des

cours, ils vendent des contrats, réalisant ainsi une plus-value en les

rachetant moins chers quand l'échéance approche. A l'inverse

s'ils anticipent une hausse des cours, ils achètent des contrats, ce qui

leur permet de les revendre plus cher plus tard.

La mise en place d'une couverture peut s'imaginer aussi bien

pour des positions existantes que pour des positions potentielles. La

durée de la couverture peut être connue dès le

départ ou être inconnue. Ces diverses possibilités

permettent de classer les différents types de Hedge en distinguant

l'objectif et la stratégie de couverture. Pour une position longue, qui

seule peut être autorisée au Maroc, on peut construire le tableau

suivant :

|

Durée de couverture

inconnue

(préservation de capital)

|

Durée de couverture

connue

(immunisation)

|

|

Position existante

|

Objectif : maintenir la valeur en capital

sur une base journalière.

Stratégie : vendre le contrat

à terme d'échéance la plus proche.

|

Objectif : obtenir la performance d'une

obligation à zéro coupon due à la fin de l'horizon

d'investissement.

Stratégie : acheter ou vendre le

contrat à terme d'échéance la plus proche.

|

|

Position anticipée

|

Objectif : bloquer le rendement actuel ou

le prix d'un actif à la date inconnue d'entrée en

portefeuille.

Stratégie : acheter le contrat

à terme qui expire le plus près possible après la date

probable d'entrée.

|

Objectif : bloquer le rendement actuel ou

le prix d'un actif à la date connue d'entrée en portefeuille.

Stratégie : acheter le contrat

à terme qui expire le plus près possible de la date

d'entrée.

|

2- La détermination des ratios de

couverture :

La détermination du ratio de couverture, autrement dit

le nombre de contrats nécessaires à la

couverture

d'une

position,

constitue le problème opérationnel central dans la mise en oeuvre

d'une couverture à l'aide de contrats à terme. En effet, il faut

déterminer le pourcentage du nominal de la position initiale qui doit

faire l'objet d'une vente à terme pour réduire au minimum le

risque de la position globale. De nombreuses méthodes peuvent être

utilisées, dont deux développées ci-après.

a- L'utilisation de la duration

La duration correspond la durée moyenne de

détention pour récupérer entièrement le capital et

les paiements d'intérêts (coupon) anticipés sur une

obligation et ce quelle que soit la variation des taux d'intérêts

sur le marché. C'est une mesure de la longueur d'un emprunt,

c'est-à-dire une durée moyenne pendant laquelle l'investisseur

doit garder l'obligation. Elle permet ainsi d'intégrer l'influence que

les coupons, la durée de vie et le rendement actuariel peuvent avoir sur

le cours de l'obligation.

L'objectif de la constitution d'un portefeuille obligataire

est la minimisation du risque spécifique par la diversification. Par

ailleurs, nous savons qu'un placement obligataire ne peut réaliser son

rendement escompté que si:

- Les coupons sont constamment réinvestis aux TRE;