CONCEPTS DE BASE DE LA GESTION

DES RISQUES OBLIGATAIRES

L'objet de cette première partie est d'étudier

les soubassements théoriques de la gestion des risques obligataires

telle que pratiquée au niveau international. En effet, ce qui se passe

à l'autre bout du monde se répercute inévitablement,

directement ou indirectement, sur les conditions de fonctionnement du

marché financier national.

Dans ce sens, nous procéderons tout

d'abord à un nivelage en présentant un aperçu sur

l'environnement obligataire en général, qu'il s'agisse des

différents risques auxquels sont exposés les obligations,

l'organisation de cette gestion obligataire ou les différents

indicateurs de cette gestion.

Nous examinerons, par la suite, dans un choix

délibéré, mais influencé par l'importance

particulière accordée par la littérature financière

à cet outil de gestion obligataire, la Value at Risque, la VAR, comme

instrument privilégié de mesure des risques obligataires ;

sans omettre de parler des limites dont souffre cet instrument.

Pour clore cette partie, nous passerons en revue certaines des

techniques de couverture des risques obligataires dans le cadre d'une gestion

objective des risques de valeur des obligations, étant donné que

la valeur des obligations est indirectement corrélée à

l'évolution des taux d'intérêt. Ce qui nous amènera

à parler de la couverture par les contrats à terme et par les

options.

CHAPITRE PRELIMINAIRE : L'ENVIRONNEMENT DE LA

GESTION

OBLIGATAIRE

En priorité, la gestion de portefeuille obligataire

requiert une connaissance, une évaluation et une bonne gestion des

risques. Puis, à la marge, un gérant de portefeuille actif pourra

essayer d'utiliser ses compétences spécifiques dans certains

domaines ou des inefficiences temporaires de marché pour

améliorer la performance de sa gestion. Là encore, il convient

d'opérer en connaissance des risques pris et en utilisant au mieux la

panoplie d'instruments mis à disposition sur les marchés.

Dans tous les cas, avant d'investir dans un titre obligataire,

il est nécessaire de s'informer sur ses caractéristiques afin de

bien identifier le rendement et les risques liés. Ces

éléments sont précisés pour chaque émission

dans le prospectus destiné à informer le public, à savoir

: la valeur nominale, le prix d'émission, le prix de remboursement, le

taux nominal, le coupon, la date d'échéance, la maturité

et le mode de remboursement (ou d'amortissement).

En effet, gérer un portefeuille ne s'arrête pas

à la simple prise de décision d'achat ou de vente. Il faut

à tout instant s'assurer de la pertinence du choix de l'investissement

en obligations dans la mesure où les obligations constituent un bon

moyen de diversifier un portefeuille et constituent un placement

complémentaire à d'autres classes d'actifs pour plusieurs raisons

: prévisibilité des rendements, transparence et suivi du risque

de crédit (par le rating), grande diversité de titres

adaptés à des stratégies variées,...

De ce fait, il n'y a pas de gestion rigoureuse sans

organisation ni contrôle. Ce qui suppose que le gérant dispose

d'une panoplie d'indicateurs de gestion obligataire fiables et une parfaite

maîtrise du couple risque/rendement.

Section 1 : Organisation de la gestion d'un

portefeuille obligataire

L'organisation d'une activité de gestion de

portefeuille caractérisée par un haut niveau de professionnalisme

repose tout d'abord sur l'identification d'un processus complet de prise de

décision. Il ne suffit pas de se limiter à choisir les meilleurs

décideurs. Il faut, au-delà des individualités, organiser

des procédures de prise de décision et une répartition des

rôles qui aboutissent aux meilleurs choix.

1- Le processus de prise de décision :

Le processus de prise de décision d'investissement en

bourse se compose de plusieurs étapes qu'on peut schématiser

ainsi :

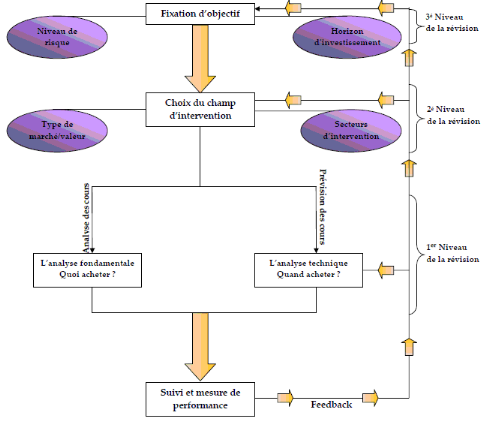

Figure 1: Processus de prise de décision dans le

cadre d'un investissement en bourse

D'après ce schéma, tout investissement en bourse

suit une logique bien établie :

· la fixation des

objectifs : il s'agit de la détermination de l'horizon

d'investissement et la fixation du degré d'aversion au risque.

Le facteur temps est un élément

déterminant pour un investissement en bourse. C'est la colonne

vertébrale d'une stratégie de sécurisation ou

d'immunisation du capital à investir en bourse. Un investisseur pourra

répartir son portefeuille entre le court, moyen et le long terme, comme

il pourra opter pour un seul horizon d'investissement pour l'ensemble de son

portefeuille.

L'investisseur devra aussi déterminer un niveau du

risque à partir duquel il rectifiera sa décision. Une fois que

son portefeuille ou sa position atteint le niveau de risque fixé

l'investisseur prendra des mesures d'urgence afin de palier au dit risque.

· la délimitation du champ

d'intervention : D'abord, l'investisseur doit choisir

minutieusement les secteurs sur lesquels il va agir. Les critères de

choix de ces secteurs peuvent différer d'un investisseur à

l'autre. Certains investisseurs peuvent privilégier les secteurs les

plus rentables (le ciment, les NTIC, ...) ou ceux qui correspondent à

leur domaine de compétence (un promoteur immobilier qui souscrit

à une émission de ADDOHA).

Ensuite, l'investisseur choisira le type de marché sur

lequel il va agir, ainsi que la nature des valeurs qui feront l'objet de son

trading.

· l'analyse technique et l'analyse

fondamentale : les investisseurs qui optent pour un horizon

à long ou moyen terme accordent plus d'importance à l'analyse

fondamentale. Celle-ci se base sur le diagnostic détaillé des

documents comptables de l'entreprise afin de déterminer la valeur

réelle de la firme.

Les investisseurs qui optent pour un horizon de court terme

privilégient l'analyse technique qui se base sur l'analyse graphique des

cours, et l'utilisation d'une palette d'indicateur technique qui permet

à l'investisseur de détecter les signaux d'achat ou de vente

d'une valeur, ainsi que le timing de l'investissement.

· le suivi et la mesure de

performance : Une fois la position acquise et le portefeuille

construit, l'investisseur procèdera à l'étape de suivi de

son portefeuille et de mesure de sa performance, afin de liquider les positions

perdantes au moment opportun, et/ou de rectifier soit ses décisions

soit les paramètres de son processus de prise de décision.

· le feedback : il est

effectué par l'investisseur en fonction du niveau de risque couru par

ses positions. De ce fait, si le risque est minime et qu'il ne touche qu'une

seule ou deux lignes de son portefeuille, l'investisseur pourra rectifier ses

analyses techniques et fondamentales afin de déterminer le prix et le

moment de sortie : c'est le premier niveau de la révision de

processus de prise de décision.

Si le risque soulevé est très

élevé ou qu'il touche plusieurs lignes de portefeuille,

l'investisseur passe au deuxième niveau de révision de sa

décision d'investissement, à savoirs la révision de son

champ d'intervention par la réalisation d'une étude sectorielle,

afin de dénicher les secteurs les plus performants et se

débarrasser des secteurs les moins performants. L'investisseur doit

procéder également à la révision de la structure

des valeurs sur lesquelles il agit.

Par contre dans un marché baissier où le risque

est flagrant et qu'il touche l'ensemble des secteurs et valeurs cotées,

l'investisseur révise la première étape du processus de

prise de décision. Dans une telle situation, l'investisseur

procède au troisième et dernier niveau de révision du

processus de décision à savoirs, la rectification de son horizon

d'investissement.

|