MARCHE OBLIGATAIRE MAROCAIN

ET CADRE D'ANALYSE

CAS DE LA BANQUE D'AFFAIRES : MEDIAFINANCE.

Dans un environnement économique, monétaire et

financier complexe et globalisé, marqué par une intensification

de l'incertitude relative aux conséquences des décisions de

gestion des risques financiers, Bank Al-Maghrib a mis en place une

réglementation assez stricte que tous les établissements

financiers doivent suivre scrupuleusement. En effet, un cadre d'analyse

multicritère et normalisé tend à évaluer

systématiquement l'impact des variations de taux d'intérêt

sur les titres financiers détenus par les institutions

financières. Parallèlement, les établissements financiers

font recours à des méthodes et outils de la gestion des risques

de taux d'intérêt assez élaborés afin de s'adapter

en permanence à l'évolution des marchés financiers et

pouvoir faire leurs propres projections dans le but d'anticiper

d'éventuels retournements de tendance.

L'étude du marché obligataire marocain nous

interpelle et nous pousse à nous poser certaines questions :

- Comment fonctionne le marché obligataire et quels

sont les acteurs contribuant au dynamisme de ce marché ?

- Quels sont les outils d'analyse des risques des obligations

?

- Quelles sont les caractéristiques du marché

obligataire marocain ?

- Comment les établissements financiers mettent-ils en

application les stratégies de gestion obligataire ?

- ...

Les réponses à ces questions et à bien

d'autres vont nous guider dans la structuration de cette deuxième

partie. Pour cela, nous avons adopté une méthodologie descriptive

et analytique. Ainsi, cette partie consacrée à l'étude du

cas marocain sera étoffée par deux chapitres : le premier

passera en revue les différents aspects réglementaires de la

gestion obligataire mis en place par BAM ; le deuxième nous

permettra de voir comment s'effectue cette gestion des risques obligataires

dans la pratique à travers l'étude du cas de MEDIAFINANCE.

CHAPITRE 1 : L'ENVIRONNEMENT DE LA GESTION

OBLIGATAIRE

AU MAROC

Le marché obligataire marocain a connu un essor

important ces dernières années. En effet, depuis le lancement des

privatisations en 1993, le Maroc a connu un développement progressif de

la culture des marchés de capitaux et de finance des marchés.

Ainsi, le système financier a ainsi connu, depuis 1993, une série

de réformes visant un meilleur financement de l'économie par la

promotion accrue de l'épargne, l'affectation optimale des ressources par

les mécanismes de marché et le développement de

financement alternatif au crédit bancaire.

La réforme du marché financier en 1995, et plus

spécialement du marché obligataire, viendra compléter ce

dispositif afin de donner plus d'opportunités pour le placement de

l'emprunt en faveur aussi bien des entreprises et de l'Etat que des petits

épargnants. L'accent a été mis sur le développement

de produits répondant aux besoins des deux principaux agents

économiques collecteurs d'épargne : l'Etat et les entreprises, en

l'occurrence, les obligations.

La gestion collective de l'épargne a connu, une

expansion tant quantitative que qualitative à partir de 1996. Des

techniques de la gestion de portefeuille furent de ce fait,

développées et adaptées aux spécificités du

marché marocain.

Durant la période 1997-2002, le marché

obligataire marocain a connu de grands changements suite à

l'approfondissement de la réforme par une dynamisation accrue du

marché boursier et par le renforcement de sa supervision. Par ailleurs,

2003 a été marquée par la poursuite de la modernisation du

marché financier et renforcement de la sécurité, de

l'intégrité et de la transparence du marché.

Ainsi, le volume de ses opérations a augmenté

passant pour la période 2005 à 2009, de 760,20 M Dhs à

6.781,45 M Dhs pour le marché central ; de 11,74 M Dhs à

10.401,86 M Dhs pour le marché de blocs et de 3560,35 M Dhs à

2963,00 M Dhs pour les introductions. Le devenir de ce marché s'annonce

ainsi sous de bons auspices. Cependant, les opérateurs financiers

doivent encore doubler d'effort. Il faut non seulement maîtriser les

techniques de gestion obligataire, mais aussi les adapter aux

spécificités du marché marocain. De plus, il faut

être suffisamment préparé en termes de structures internes,

moyens humains, logistiques, informatiques et organisationnels, pour

développer les métiers de la finance directe et ce aussi bien au

niveau de l'offre qu'à celui de la demande.

Durant l'année 2009, la Bourse de Casablanca a

entamé un vaste projet de refonte de la plateforme matérielle du

nouveau système de cotation (NSC). Dans ce sens, la Bourse de Casablanca

a mis en place une plateforme dédiée, permettant une

automatisation complète de toutes les opérations de cotation

d'obligations depuis la déclaration jusqu'à la

génération de la transaction avec affectation d'un numéro

de contrat. Cette opération réduit ainsi les risques d'erreur et

optimise la gestion du marché obligataire marocain.

Section 1 : Marché obligataire au

Maroc :

Plus qu'un simple marché de capitaux, le marché

obligataire occupe dans les économies développées une

position centrale dans la mesure où il est appelé à

remplir plusieurs fonctions économiques prépondérantes. En

effet, il constitue :

- Un circuit de financement de l'économie

nationale ;

- Un instrument organisant la liquidité de

l'épargne investie à long terme.

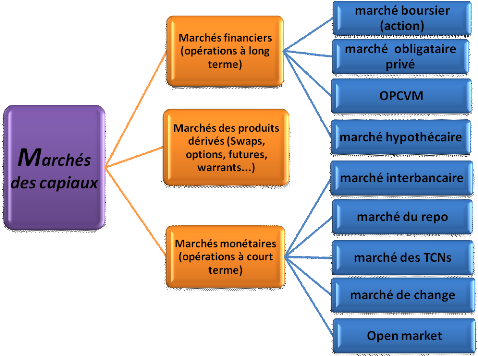

Au Maroc, Les principaux compartiments des marchés des

capitaux sont les suivants :

1- La structure du marché obligataire au

Maroc :

Le marché obligataire marocain se compose de deux

compartiments :

- Le premier est sur lequel l'Etat émet des obligations

publiques (Bons de Trésor Négociables, BTN) qui procurent

à leurs souscripteurs des coupons d'intérêts annuels ou

semestriels ;

* Marché primaire des

BTN : Le Trésor marocain a opté pour des

adjudications qui se font selon la technique dite "à la hollandaise".

L'adjudication est faite par appel d'offre lancé par le Trésor

pour lever des capitaux. Les montants retenus sont

rémunérés aux taux conclus entre les soumissionnaires et

le trésor. Ainsi lors d'une séance d'adjudication, plusieurs taux

peuvent être accordés pour une même maturité. Le

Trésor peut, si les taux lui paraissent excessifs, renoncer en tout ou

en partie de l'adjudication. Le Trésor peut émettre sur des

lignes déjà émises. En outre, il a mis en place la

Technique de l'assimilation en décembre 1997.

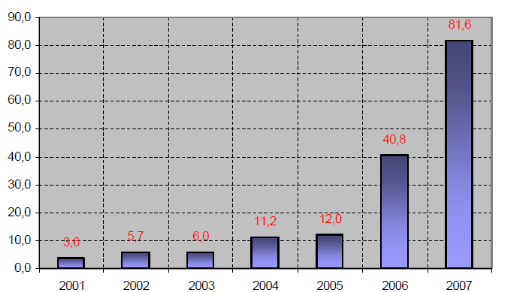

Évolution des levées sur le marché

primaire (en Md USD) :

Source :

CDVM

* Marché secondaire des

BTN : Le marché secondaire présente

plusieurs avantages. En l'occurrence, il s'agit d'un marché de

gré à gré où l'acheteur et le vendeur

négocient directement les transactions. Il y a aussi possibilité

de placer des liquidités le jour de sa disponibilité sans

attendre les émissions primaires. En plus, il y a la possibilité

de bénéficier d'une baisse future des taux en achetant sur le

marché secondaire des maturités longues. Finalement, il existe

un avantage de bénéficier d'une hausse future des taux par la

vente des titres moyen long terme et leur remplacement par des BTN court

terme.

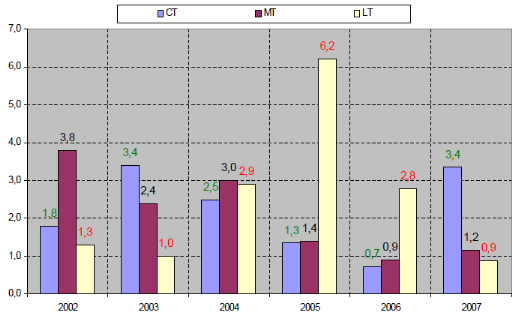

Évolution des volumes traités sur le

Marché secondaire

(Moyenne mensuelle en Md USD)

Source : CDVM

- Le deuxième compartiment est ouvert au secteur

privé pour y émettre des titres obligataires dont les

caractéristiques sont communes à celles des obligations de l'Etat

à l'exception du risque encouru.

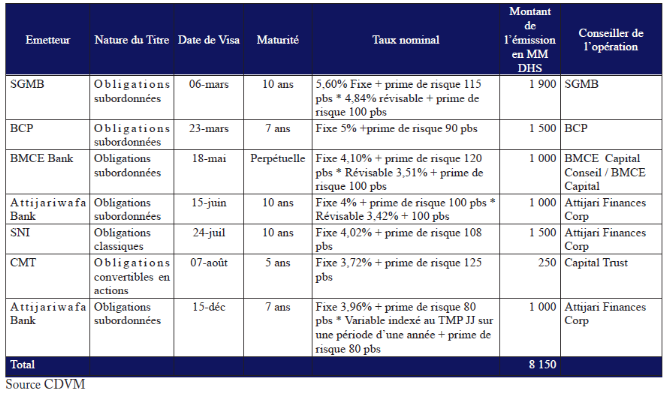

Au cours de l'année 2009, le groupe Attijariwafa Bank a

été le principal émetteur sur le marché, à

travers 2 opérations sur les 7 réalisées. Attijariwafa

Bank représente près de 24,5% du total des fonds levés

:

|