Section 2 : gestion des risques obligataires chez

MEDIAFINANCE

MEDIAFINANCE, en tant que banque de gestion d'actif,

gère, entre autre, des portefeuilles obligataires en veillant à

optimiser le rapport rendement/risque. Pour cela, les responsables suivent

scrupuleusement les directives de BAM en matière de mesure, de

prévention et de couverture des risques. Parallèlement, et

conformément aux objectifs stratégiques fixés par la

hiérarchie, ils ont mis en place d'autres instruments tels que le delta,

le calcul des plus ou moins values sur titres et sur portefeuille et les stress

tests. En même temps, il faut signaler que les gestionnaires de cette

banque se préparent depuis 2006 à l'introduction par BAM de la

mesure des risques par le moyen de la VAR.

Ainsi, dans ce qui suit, nous allons prendre deux

portefeuilles obligataires fictifs : le premier constitué de BTN et

le deuxième d'obligations privées. Cependant, puisque la

méthode de calcul préconisée par BAM est la même,

nous limiterons notre travail à l'étude du portefeuille des bons

de trésors (BTN). Nous lui appliquerons les techniques de gestion telles

que pratiquées par les responsables de MEDIAFINANCE. Vous trouverez le

portefeuille des obligations émises par le secteur privé en

annexe, à titre d'information.

A noter que tous les calculs se feront au 31/12/2010 et qu'ils

sont automatisés grâce à une application Excel

développée en interne.

De ce fait, le classeur Excel contenant le portefeuille objet

de cette étude contient les feuilles suivantes :

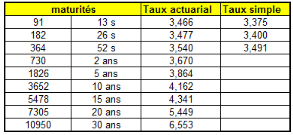

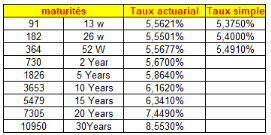

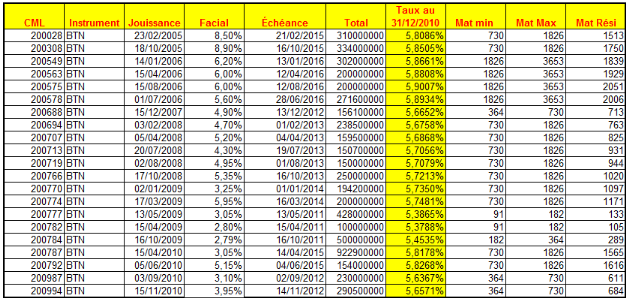

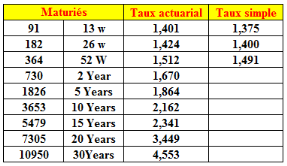

* la courbe des taux de BAM au 31/12/2010 :

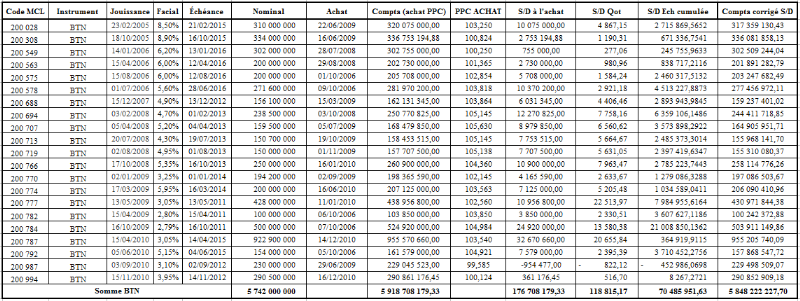

* la composition du portefeuille de BTN au

31/12/2010 :

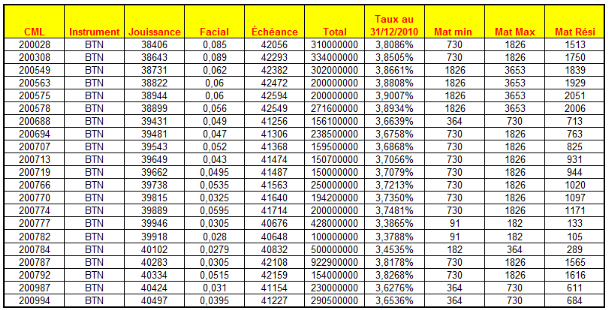

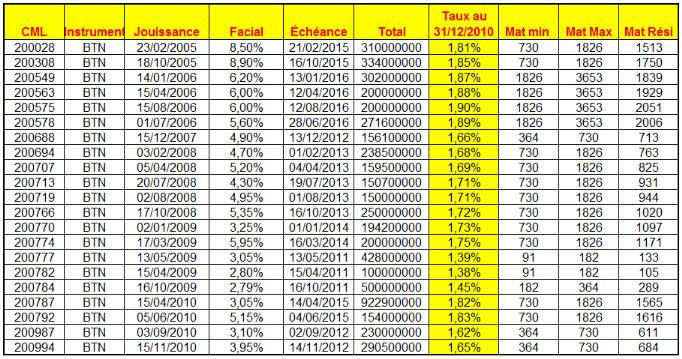

* calcul du taux de valorisation et évaluation des

BTN au 31/12/2010 :

Pour les maturités pleines, les calculs se font

directement en fonction du taux fourni par la courbe des taux de BAM.

Pour les autres cas, on calcule un nouveau taux par

interpolation linéaire, en utilisant les trois dernières colonnes

du tableau ci-dessus. Ce calcul est automatisé dans l'application

Excel.

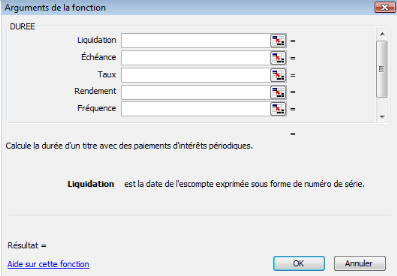

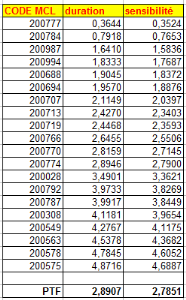

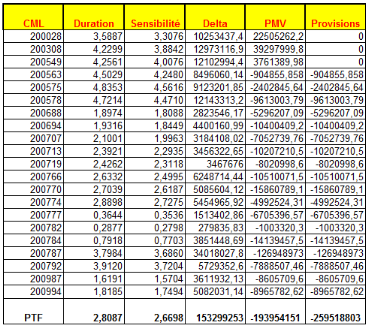

* calcul de la duration et de la

sensibilité :

Ces calculs se font directement sous Excel par les

fonctions : DUREE pour la duration ; et DUREE.MODIFIEE pour la

sensibilité.

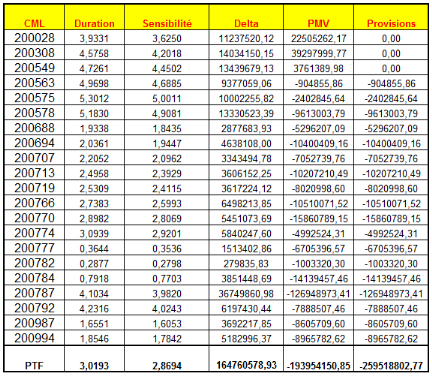

Les résultats obtenus se présentent comme

suit :

Dans la gestion des risques obligataires chez MEDIAFINANCE, la

hiérarchie fixe des limites de duration et de sensibilité aussi

bien pour chaque ligne que pour le portefeuille entier. De ce fait, lorsque la

duration ou la sensibilité d'un titre dépasse la limite impartie,

le gérant de portefeuille doit liquider la position

considérée ainsi comme compromise ou dépassant le risque

accepté par la banque.

Si par exemple, la limite fixée est : D 4, les

cinq derniers titres (200 308, 200 549, 200 563, 200 578,

200 575) doivent être cédés et le portefeuille doit

être recomposé.

Si le portefeuille entier ne doit pas avoir une duration

supérieure à 2,5 par exemple, le gérant doit liquider les

positions qui ont une duration élevée jusqu'à passer en

dessous de la limite impartie.

Le même raisonnement pour la sensibilité.

Chez MEDIAFINANCE, le calcul des deux paramètres

imposés par la BAM, la duration et la sensibilité, est

complété par le calcul du Delta, des plus ou moins values et par

des stress tests.

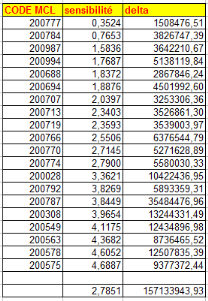

Ø le delta : il donne la même indication de

risque que la sensibilité, sauf que la sensibilité est en

pourcentage alors que le Delta est en dirhams. Il se calcule selon la formule

suivante :

Les résultats obtenus se présentent

ainsi :

Ainsi, pour une sensibilité de 0,3524%, la banque

risque de perdre 1.508.476,51 Dhs sur l'ensemble des titres 200 777

détenus dans son portefeuille BTN.

Le montant global investi dans ce titre est égale

à 428.000.000 Dhs ; ce qui équivaut bien à un risque

de perte de 0,3524% de la valeur du portefeuille.

Ø Les plus ou moins values : la gestion des

risques au niveau de MEDIAFINANCE se fait également en calculant les

plus ou moins values sur chaque titre et en fixant des limites à ne pas

dépasser par ligne et par portefeuille. Cette plus ou moins value est

obtenue en faisant la différence entre la valeur réelle du titre

et sa valeur comptable. Chaque fois que la perte probable dépasse le

seuil fixé, la position doit être liquidée par le

gérant du portefeuille.

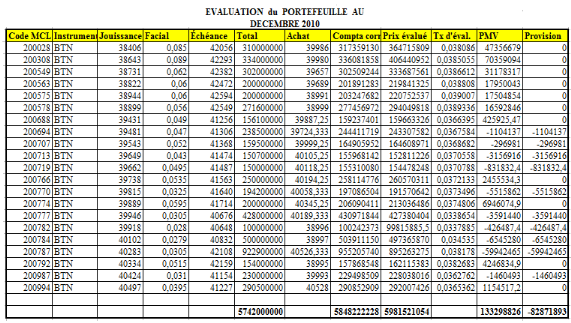

Les plus ou moins values calculées sur le portefeuille

étudié ici ainsi que les provisions correspondantes sont

données par le tableau suivant :

On constate que la moins value sur le titre 200 787

représente environ 6,5% de la valeur investie dans ce titre. Ce qui est

trop élevé. Le gérant, s'il a par exemple une limite de

moins value maximale de 5%, devra liquider cette position. Ce qui

ramènera sa moins value globale de 82.871.893 Dhs à 22.929.428

Dhs.

Ø Les stress tests : ce sont des « tests

de résistance bancaire ». Cette démarche s'inscrit dans

le cadre d'une approche macro-prudentielle qui cherche notamment à

quantifier les effets de chocs sur le système bancaire par

l'intermédiaire de « stress tests ». Ceux-ci correspondent

à des chocs de grande ampleur, tout à la fois vraisemblables mais

peu fréquents : récession, déviation importante du taux de

change, choc pétrolier, forte baisse des cours boursiers... Dans cet

objectif, on simule des variations importantes de la courbe des taux et on

analyse l'impact de cette variation sur la valeur du portefeuille détenu

par la banque.

Ce calcul se fait aisément grâce à

Excel : dans une feuille de calcul qui est une copie de celle qui a servie

aux calculs précédents, utilisant les taux de la courbe des taux

fournie par BAM, nous faisons juste modifier les taux de la colonne

« taux au 31/12/2010 » dans le premier tableau ; par

exemple, on simule une augmentation des taux de 20 points de base, 50 pb, 100

pb, ... et parallèlement une diminution de ces taux dans les mêmes

proportions. On obtient directement et instantanément les

résultats possibles. On a alors une idée sur l'évolution

probable de la valeur du portefeuille dans des cas extrêmes. Les

décisions sont alors élaborées à l'avance sur la

base des scénarii simulés. La banque ne sera pas par

conséquent prise au dépourvu. Tout est calculé par

avance !

B.A.M préconise de simuler une variation

parallèle des taux de #177; 200 pb de la courbe des taux. Les

résultats obtenus sont consignés dans les tableaux

suivants :

* cas N°1 : augmentation des taux de 200 pb

- la courbe des taux :

- la valorisation du portefeuille :

- les indicateurs de gestion :

On constate donc que pour une augmentation des taux de 200 pb,

la duration et la sensibilité du portefeuille s'améliorent mais

la valeur du portefeuille se dégrade fortement et entraîne la

constatation de provisions conséquentes.

* cas N°2 : baisse des taux de 200 pb

- la courbe des taux :

- la valorisation du portefeuille :

- les indicateurs de gestion :

On constate que lorsque les taux ont baissé

de 200 pb, tous les indicateurs se sont détériorés par

rapport à la situation de base.

|