La gestion du portefeuille: cas de la BEA (Banque Extérieure d'Algérie ) de Béjaà¯a / Agence 41( Télécharger le fichier original )par Elhalim et Abderrezak CHELBI et SOUILAH Université Abderrahmane Mira de Béjaà¯a - Licence en sciences de gestion option finance 2010 |

Source : établi par nous même. c) Le récépissé-warrant :34

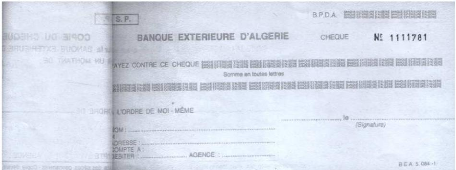

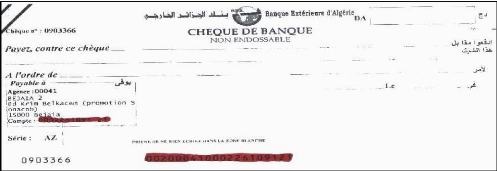

Le récépissé et le warrant peuvent être transmis négociés par voie d'endossement, comme un chèque ou un autre titre, ensemble ou séparément, ce qui fait qu'on a plusieurs cas d'endossements : 1er cas : endossement du récépissé warrant attaché, l'endossataire est propriétaire de la marchandise n'a pas été donnée en garantie à quelqu'un d'autre. 2ème cas : endossement du récépissé warrant détaché, le bénéficiaire d'un tel endossement comprendra immédiatement que son endosseur a utilisé le warrant pour emprunter sur la marchandise. 3ème cas : endossement du warrant seul, cet endossement produit immédiatement deux résultats - Il donne à l'endossataire tous les droits du créancier gagiste sur la marchandise - Il fait en outre du warrant un effet de commerce qui, comme la lettre de change peut être négociée. 34 Extrait de document interne de la BEA agence 041 de Béjaïa. 35 idem. 36 idem. + L'escompte du warrant : Le banquier peut consentir une avance sur les marchandises warrantées. Le montant du crédit d'escompte est un pourcentage de la valeur de la marchandise gagée et déposée dans un magasin général, ainsi le warrant doit être endossé à l'ordre du banquier. + L'encaissement du warrant : Le porteur du warrant doit, à échéance en réclamer le paiement du domicile du déposant. En cas de non paiement, il peut dans les huit jours après le protêt, faire procéder à la vente aux enchères publiques des marchandises warrantées et en son privilège sur le prix. Et si le prix est insuffisant pour le désintéresser, il peut exercer son recours en sa qualité de porteur d'un effet de commerce contre le déposant et les endosseurs successifs. Conclusion partielle: Depuis longtemps, de nombreux instruments de paiement on vue le jour, apportant à chaque fois une plus grande aisance dans leur utilisation mais surtout un risque de moins en moins important et de plus en plus calculé. 2.2 Autres instruments de paiement traités par le service portefeuile :2.2.1 Le chèque :a) Définition :37 Le chèque est un écrit par lequel une personne appelée tireur donne ordre à sa banque appelée tiré, de payer une somme déterminée à son ordre ou à l'ordre d'un tiers bénéficiaire. Il met donc trois personnes en relation :

L'utilisation du chèque s'est développée depuis que les banques délivrent gratuitement les carnets de chèque. b) Les mentions obligatoires et les mentions facultatives du chèque : b1) Les mentions obligatoires :38 D'après le code de commerce, le chèque doit comporter les mentions obligatoires suivantes : > Dénomination du chèque inséré dans le texte même du titre ; 37 Extrait de document interne de la BEA agence 041 de Béjaïa. 38 L'article 472 du code de commerce algérien. > Le mondât de payer une somme détermine : le chèque est payable à vue, il ne peut s'accompagner ni d'une condition (payer si...), ni d'un terme (payer à telle date) ; > Le nom de celui qui doit payer (le tiré) ; > L'indication du lieu où le paiement doit s'effectuer ; > L'indication de lieu et la date de création du chèque ; > La signature de l'émetteur du chèque. b2) Les mentions facultatives : Cette indication n'est pas obligatoire, si le tireur y a convenance, il peut remplacer le nom du bénéficiaire par la mention « au porteur » ou même laisser l'emplacement en blanc. Dans ce cas, celui qui sera processeur du chèque sera considéré comme bénéficiaire et la banque devra lui en régler le montant.

L'émission d'un chèque visé payable est l'opération qui consiste par un siège à revêtir un chèque, tiré par l'un de ses clients sur une formule extraite de son chéquier personnel, d'un visa autorisant le 39 L'article 512 du code de commerce algérien. paiement du chèque par un autre siège de la banque. Cette opération assure le paiement du montant du chèque au tireur et évite le transport des billets de banque, par crainte de vol ou de perte.

Opération réservée aux clients connus. Elle consiste à délivrer par un siège, un chèque payable chez un autre siège de la banque. e) La provision : Le chèque étant un instrument de paiement et un titre à vue dont la date d'échéance se confond avec celle de l'émission, les fonds doivent être préalables et disponibles au moment même de la création du titre. La provision doit donc figurée dans le compte de l'émetteur au moment de l'émission.

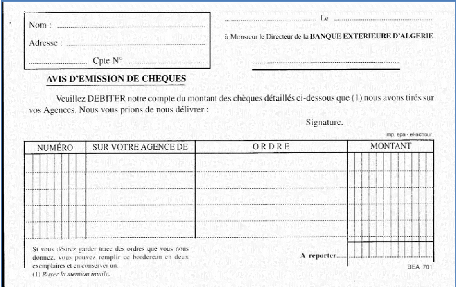

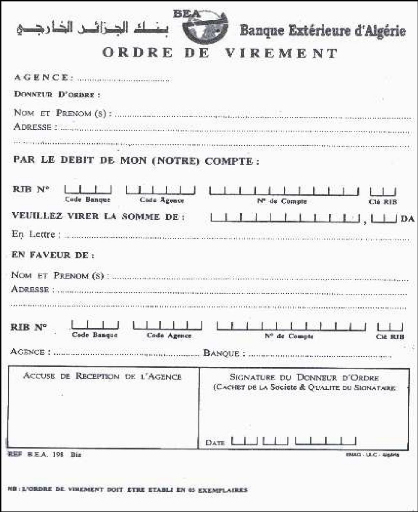

40 L'article 490 du code de commerce algérien. 41 L'article 501 du code de commerce algérien. h1) Délai de présentation du chèque : Le chèque doit être présenté au paiement dans un délai très court. Pour un chèque payable en Algérie, ce délai est de : - 20 jours si le chèque a été émis en Algérie ; - 30 jours si le chèque a été émis hors Algérie (en Europe ou dans un pays riverain de la méditerranée) ; - 70 jours s'il a été émis dans un autre pays autre que l'Europe et les pays riverains de la méditerranée. Le point de départ de ce délai est le jour porté sur le chèque comme la date de création. Toutefois, si un chèque est présenté après l'expiration de ces délais, la banque le paie si elle a une provision suffisante au compte du tireur, mais le porteur ne peur plus exercer certains cours si le chèque n'est pas payé. + Délai de prescription du chèque : Si le porteur présente un chèque prescrit (soit plus de trois ans et les délais de présentation du chèque), le tiré ne le paiera pas, même s'il y a une provision suffisante au compte de tireur. i) Mesures de prévention et de répression des émissions de chèque sans provision : Le chèque est considéré « sans provision » 42 lorsque lors de la présentation au paiement son montant ne peut être réglé par la banque du tiré, et cela pour les raisons suivantes : > Insuffisance totale ou partielle de la provision (en cas d'existence partielle de la provision, un paiement partiel ne peut être refusé. Le porteur conserve ses droits pour le montant impayé) ; > Indisponibilité de la dite provision, le risque de telles émissions se multiplie en même temps que se développe l'usage du chèque. C'est pourquoi, il y a lieu de prendre toutes les précautions lors de l'ouverture des comptes ou de la délivrance des chéquiers. L'émission d'un chèque sans provision suffisante constitue un incident de paiement, qui est déclaré à la banque d'Algérie le jour même du rejet (avis de déclaration). En même temps, l'agence doit adresser au titulaire une lettre d'injonction à l'effet de régulariser dans un délai de vingt jours, l'incident qu'il a provoqué. Si la régularisation intervient dans ce délai, l'agence adresse à la banque d'Algérie un avis de régularisation de chèque. 42 L'article 538 du code commerce algérien stipule que : « est puni d'un emprisonnement d'un an à cinq ans et d'une amande qui ne saurait être inférieure au montant du chèque sans provision préalable et disponible ». * En application du règlement de le Banque d'Algérie n°03/92 : « l'auteur d'émission de chèques sans provisions, ou insuffisamment provisionné est exposé aux sanctions suivantes : -Interdiction d'émettre des chèques autres que ceux de retrait ou chèque de banque ; -Obligation de restituer les formules de chèques en possession du titulaire du compte. 2.2.2 Le virement :a) Définition :43 C'est l'ordre par lequel un client donne instruction à sa banque, de transférer une somme déterminée au compte d'un autre client tenu soit sur les livres de l'agence qui reçoit, soit sur les livres d'une autre agence, ou d'une autre banque (confrère). Il est formellement interdit d'effectuer un virement en faveur d'un bénéficiaire non titulaire d'un compte. L'ordre de virement ne peut être donné sur un simple avis verbal ou par voie téléphonique, mais sur la base d'un imprimé « BEA198 » (Annexe n°8).44 « Le virement est essentiellement utilise pour les transferts interbancaires des opérations de trésoreries de compte à compte ». Schéma n° III.1: Le tableau suivant nous permet d'illustrer le circuit du virement :

Banque de Compensation Banque de Créancier Débiteur 1 2

Compte de Compte de Source : financement des risques et garanties des opérations de commerce extérieur.

v' En effets : c'est un moyen de transfert rapide ; v' Peu couteux et offrant plus d'assurance que le chèque, car il n'est pas soumis au risque de vol et d'insécurité. L'ordre de virement, qui suppose l'existence de deux comptes, doit indiquer avec précision les éléments suivants : 43 MESSAOUDENE Amar. Rapport de stage : « Service caisse et portefeuille », BEA /agence 41. Version 2007. 44 Extrait de document interne de la BEA agence 041. > Nom et prénom de donneur d'ordre ; > Son numéro du compte ; > Le montant du virement en chiffre et en lettre ; > L'intitulé exact du compte bénéficiaire ; > La domiciliation financière (agence, banque ou CCP). Et avant d'exécuter tout virement, l'agent chargé des opérations de virement doit : 1' Vérifier la signature du donneur d'ordre ; v' S'assurer que la provision existe. b) Les types de virement : Il existe cinq types de virement : 1' Le virement de compte à compte : qui concerne deux comptes tenus dans la même agence ; v' Le virement inter siège : qui concerne deux comptes tenus dans deux agences différentes de la banque ; v' Le virement interbancaire : qui concerne deux comptes tenus dans différentes banques (ils sont exécutés par le biais de la compensation) ; 1' Les virements postaux : qui concernent deux comptes tenus l'un dans une banque, l'autre aux CCP ; v' Les virements télégraphiques (la mise à la disposition) : c'est l'opération qui consiste à exécuter un virement par fax. Section 3 :

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Soldes bilatéraux |

Total |

position globale |

|||||

|

Banque |

A |

B |

C |

Total des soldes |

Différence |

||

|

Bilatéraux |

à régler |

||||||

|

Débiteurs |

Créditeurs |

||||||

|

A doit à |

- |

80 |

70 |

150 |

150 |

180 |

+ 30 |

|

B doit à |

120 |

- |

110 |

230 |

230 |

130 |

- 100 |

|

C doit à |

60 |

50 |

- |

110 |

110 |

180 |

+ 70 |

|

180 |

130 |

180 |

490 |

490 |

490 |

0 |

|

47 Selon l'article 52 de l'ordonnance 03-11, toutes les banques primaires installées sur une place banquable doivent avoir un compte courant ouvert au niveau de la BANQUE D'ALGERIE.

Source : Melle BOUALI Kenza & Melle DAHES Souad. « Les opérations et la gestion du service portefeuille au niveau d'une banque ». Université de Bejaia, Promotion 2008.

Sans, la technique de compensation, les opérations se déroulent ainsi :

- La banque A verse 150 et encaisse 180 ; - La banque B verse 230 et encaisse 130 ; - La banque C verse 110 et encaisse 180.

Avec la technique de compensation :

- La banque A encaisse la différence de 30 ; - La banque B encaisse la différence de 100 ; - La banque C encaisse la différence de 70.

Remarque :

La situation des virements à compter est inverse à celle des chèques et effets, car le compensateur présente à la séance de compensation des virements en faveur des confrères.

Le total du bordereau, des chèques et effets remis doit correspondre au total de la journée figurant au débit du compte compensation.

Le total des valeurs destinées aux banques doit correspondre au total des montants figurant au crédit du compte compensation.

NB : La compensation a été, depuis 2006, supprimée complètement et substituée par le système de la télé compensation.

La compensation automatisée des paiements de masse, concerne tous les instruments de paiement définis et préalablement normalisés. Elle repose sur le double principe de la dématérialisation des instruments de paiement et l'automatisation des échanges des données électroniques des opérations.

La Télé compensation nécessite la mise en place de dispositifs matériels et logiciels compatibles aux divers formats d'échanges normés et repris en Annexes.

La mise en place d'un système de télé compensation des paiements de masse doit procurer aux banques utilisatrices les avantages suivants :

- Réduction du délai de recouvrement des valeurs ;

- Sécurisation des échanges ;

- Simplification des procédures et réduction des risques d'erreurs ;

48 Document interne de la BEA/ agence 41.

- Amélioration de la gestion de la trésorerie.

Le système de télé compensation est défini d'une part par l'ensemble des dispositifs matériel et logiciel et d'autre part, par l'ensemble des règles permettant l'échange et le calcul des positions des participants à la fin de chaque session.

Le système de télé compensation est un système net qui calcule, à la fin de chaque cycle d'échange, les soldes multilatéraux des participants et les transmet pour règlement au système de règlement brut en temps réel (RTGS).

Le système de télé compensation est conformément aux règles de la Banque des Règlements Internationaux (RIB) un système auto protégé contre les risques systématiques. Dans ce cadre il :

- Veille au respect permanent de la limite maximale du solde multilatérale débiteur pour chaque participant et transmet les alertes à l'opération du système en cas d'atteinte de la limite ;

- Est adossé à un fond de garantie préalablement constitué.

Le système est un système sécurisé contre tous risques opérationnels par la mise en place d'un système de secours qui comprend un back-up distant et les risques de fraude par la mise en oeuvre de dernières technologies en matière de scellement, de cryptage et de signature des échanges.

Le système de télé compensation, automatisé et dématérialisé, repose sur l'automatisation complète dans le traitement des flux d'échanges et la dématérialisation des instruments de paiements.

Le système doté d'une plate forme centrale est géré par un opérateur qui assure la régularité et la conformité des opérations traitées aux règles définies dans une convention interbancaire.

a) Système net, auto protégé et sécurisé :

· Un système net calculant au terme de chaque journée de compensation, les soldes multilatéraux de chaque participant, soldes qu'il transmet au système des paiements de gros montant (RTGS) géré par la Banque d'Algérie, pour règlement ;

· Un système auto protégé par des limites maximales autorisées de soldes multilatéraux débiteurs qui en cas de dépassement, l'opérateur est alerté pour prendre les dispositions nécessaires ;

· Un système sécurisé contre les risques de fraude par le biais de techniques de scellement et de cryptage, et contre les risques opérationnels, d'où la mise en place de systèmes de backup à chaud et à froid.

b) Un système automatisé et dématérialisé :

· Il repose sur l'échange de transactions électroniques et la suppression de l'échange physique des chèques jusqu'à un montant plafond fixé par le Comité interbancaire de normalisation à 5.000,00 D.A ;

· Au delà de ce montant, les banques échangent leurs chèques via la transmission des données électroniques et des images scannérisées ainsi que l'acheminement physique a posteriori de ces valeurs par courrier express (A.M.E.) ;

· Tous les chèques sont envoyés en définitive aux agences bancaires tirées pour archivage et ce, quelque soit leur montant.

c) Règlement des soldes de la compensation :

Les soldes multilatéraux de compensation sont comptabilisés au sein du Système RTGS dans les comptes de règlement des participants suivant le principe de « tout ou rien ».

d) Participants au Système :

Les participants potentiels au Système sont :

- la Banque d'Algérie ;

- les banques commerciales à grand réseau et à réseau limité ; - Algérie Poste ;

- le Trésor public.

e) Statuts de participation :

e1) Participant direct : doté d'une plate-forme «Participant» et assumant, vis-à-vis des autres participants, une responsabilité technique et financière pour toutes les opérations transitant par sa plate-forme de raccordement ;

e2) Participant indirect : utilisant la plate-forme d'un participant direct mais assumant la responsabilité financière de ses opérations vis-à-vis des autres participants, étant entendue que la responsabilité technique incombe au participant direct de rattachement.

f) Rôle de C.P.I., opérateur du système :

- ouverture, fonctionnement et clôture du Système ;

- supervision de la disponibilité et du bon fonctionnement du Système central, des plates-formes « Participant » et des réseaux de communication ;

- supervision des interventions de maintenance préventive et curative ;

- mise en oeuvre de tests réguliers des plans de secours ou de continuité de fonctionnement ; - coordination des actions de toutes les parties prenantes en cas de panne majeure d'un

composant du système informatique ou des télécommunications et plus précisément la

gestion du plan de secours extrême.

g) Instruments de paiement traités :

Les instruments de paiement scripturaux qui peuvent être traités par le Système sont :

- Les chèques ;

- Les virements ;

- Les prélèvements ;

- Les effets de commerce ;

- Les opérations par cartes (paiements et retraits).

Le système central de télé compensation a quatre (4) fonctions essentielles :

· La gestion de la participation ;

· La gestion des échanges ;

· Le contrôle des échanges ;

· La gestion de la compensation.

a) La gestion de la participation :

Le système permet de gérer deux (2) types de participants :

· Les participants directs qui possèdent une plate-forme « participant » reliée au système central ;

· Les participants indirects qui utilisent la plate-forme d'un participant direct.

b) La gestion des échanges :

· Nature des flux échangés :

- Flux monétaires (instructions de paiement) ;

- Flux financiers (demandes/réponses de position courante) ;

- Fichiers images (images scannées des chèques) ;

- Messages d'information particuliers et généraux ;

- Flux de synthèse journaliers (échéanciers de règlement, récapitulatifs des remises aller et retour, et synthèse de règlement par participant) ;

- Flux de statistiques périodiques (statistiques des échanges) ;

- Flux techniques (flux d'initialisation, de synchronisation et d'alarmes).

· Remises « Aller » :

- Les remises « Aller » sont des fichiers générés par la plate-forme « participant » et envoyées au système central ;

- Elles sont organisées par type d'opération de paiement ou de rejet d'opération ;

- Chaque remise est composée de lots ou de sous-remises renfermant des fichiers d'opérations destinés à un même participant.

· Remises « Retour » :

Les remises retour sont des fichiers d'opérations ou de rejets d'opérations. Elles sont générées par le système central par participant destinataire et par type d'opération.

· Organisation de la journée d'échange :

- La période d'échange durant laquelle le système central est ouvert pour traiter les

remises et répondre éventuellement aux requêtes des participants ;

- La période de règlement qui débute par l'envoi du fichier des soldes multilatéraux au système RTGS pour règlement et se termine par la réception de la notification confirmant le règlement ;

- la période d'exploitation réservée à la sauvegarde, l'archivage, la purge, l'administration de la base de données, etc.

c) Le contrôle des échanges : Le système central effectue, lors de ses traitements, les contrôles suivants :

- le contrôle d'accès ;

- le contrôle de flux ;

- le contrôle de cohérence des remises, des lots et des opérations ; - le contrôle financier.

En cas d'erreur, il rejette totalement ou partiellement la remise concernée et envoie un compte rendu au participant remettant.

d) La gestion de la compensation :

· Le système central calcule, au fil de l'eau, les positions courantes des participants par date de règlement.

· Il génère chaque jour un fichier de pré-règlement des soldes et le présente au RTGS :

- A la réception de la notification de règlement, il transmet à chaque participant sa synthèse de règlement ;

- En cas d'insuffisance de la provision du compte de règlement d'un participant au

RTGS, la compensation du jour est rejetée. Le système central peut procéder au

recalcul de la compensation en excluant les mouvements du défaillant ; - Un nouveau fichier des soldes est alors transmis au RTGS.

a) Principes de la plate-forme :

- La plate-forme « participant » permet une automatisation totale et sécurisée du

raccordement des banques au Système de Compensation des Paiements de Masse ;

- Elle rend le Système d'Information des Banques indépendant du protocole et règles

d'échange avec le Système de Compensation ;

- La communication avec le système d'information de chaque participant est réalisée via des

répertoires partagés (pour les commandes, pour les données échangées avec le SIB) ;

- La plate-forme garantit même en cas d'arrêt de la machine, un redémarrage automatique

sans perte ni doublon d'opérations ;

- Les données échangées avec le SIB sont sous formes de lots d'opérations ou de rejets d'opérations (aller et retour) ;

- Un lot d'opérations est un ensemble d'opérations de paiement ou de rejets d'opérations du même type ;

b) Principales fonctions de la plate-forme :

- Intégration de lots d'opérations de paiement ou de rejets d'opérations du même type issu du Système d'Information de la Banque ;

- Annulation de lots préalablement intégrés ;

- Génération de Remise Aller d'Opérations ou de Rejets d'Opérations vers le Système de Compensation ;

- Génération de Demande d'Annulation de Remise Aller (totale ou partielle) ;

- Traitement des Comptes Rendus d'Acquisition issus du Système de Compensation ; - Réception des Résultats de Compensation reçus du Système de Compensation ;

- Émission et Réception des fichiers d'images chèques.

Conclusion :

Nous avons abordé l'importance du service portefeuille dans le sens où une banque et, sans ses différentes techniques et modalités de paiement ne pourra jamais répondre et satisfaire les besoins

insatiables de sa clientèle. C'est-à-dire, étant donné que se sont les techniques de paiement quimettent en relation une clientèle avec sa banque, alors cette dernière trouve toute son efficacité et son importance dans le service portefeuille.

Durant la période coloniale, le système bancaire algérien était dépendant du système bancaire français. En effet, la banque d'Algérie, créée en 1851, était directement reliée à la banque de France. Le système bancaire algérien indépendant est né le 31 décembre 1962 avec la création de la Banque Centrale d'Algérie (BCA) en tant qu'institut d'émission. Le dinar algérien a été émis le 10 avril 1964.

Depuis, plusieurs banques ont vu le jour. Les banques qui composent aujourd'hui le paysage bancaire algérien sont, en plus de la banque d'Algérie, les institutions financières (banques publiques et privées) et les institutions non financières comme la BAD, la CNEP et les compagnies d'assurance.

Notre présent chapitre va se baser sur deux parties. La première va nous permettre de voir l'image et les mutations du système bancaire algérien depuis l'indépendance jusqu'à nos jours et, la deuxième sera un cas pratique parlant sur la gestion du service portefeuille au niveau de la BEA Bejaia/ agence 041.

Encore, on peut définir le système bancaire comme étant, un ensemble des établissements de crédit d'un pays ; les systèmes bancaires sont en général chapeautés par une banque dite banque centrale, qui joue le rôle de préteur en dernier ressort. Dans la plupart des pays, un système bancaire comprend une banque centrale et l'ensemble des établissements de crédit et institutions financières. 30

L'étude de l'évolution historique de la formation du système bancaire algérien nous a permis de décrire la configuration de ce système et les réaménagements projetés ou en cours de matérialisation.

Il découle de cette étude que les intermédiaires financiers, en Algérie, sont constitués de trois catégories d'institutions :

> Le Trésor Public ;

> Les institutions financières bancaires ;

> Et les institutions financières non bancaires.

30 BITOUT Khodir, BERRAKI Azzedine et BOUGHELENE Saida, « La réforme du système bancaire algérien », Promotion 2004/2005.

Le Trésor public se trouve, en Algérie, dans une position particulière ; il n'est plus, comme autrefois, simplement chargé du mouvement des fonds qui permettait l'adaptation dans le temps et dans l'espace des recettes aux dépenses de l'Etat. Il a également pour fonction la tutelle des activités financières et la coordination des interventions économiques au moyen de prêts, de garanties et de participations.

Le Trésor public accordait, en Algérie des prêts d'équipement à long terme remboursables aux entreprises publiques dans le cadre des investissements planifiés ; des subventions non remboursables à certaines entreprises publiques ; des garanties qui lui font supporter totalement ou partiellement le risque de non remboursement des prêts. Il jouait également, par ailleurs, le rôle de banque d'affaire dans la mesure où il détenait tout ou partie, du capital de nombreuses entreprises et sociétés d'économie mixte.

Du point de vue des ressources, le Trésor public dispose, en dehors des rentrées d'impôts et de la marge disponible sur le plafond des avances de la banque centrale d'Algérie, d'un portefeuille d'obligations cautionnées susceptible d'être réescomptées au près de l'institut d'émission.

Il a, par ailleurs, la possibilité de mobiliser des crédits extérieurs d'investissements planifiés du secteur public d'émettre des bons à échéance variable en vue de mobiliser les ressources d'épargne détenues par les entreprises nationales, les organismes sociaux et les biens de l'Etat sous forme de d'amortissement ou de réserves.

La mobilisation de ces ressources s'est effectuée, à partie de 1971, sous forme de bons d'équipement en compte courant pour le mobilisation de l'épargne détenue par les entreprises publiques, les caisses de retraites, les caisses d'assurances et la caisse nationale d'épargne et de prévoyance.

En ce qui concerne la collecte de l'épargne des particuliers, a été entamée également, à partir de la même date, sous forme de bons d'équipement sur formule.

Le Trésor public fait appel aussi aux banques primaires pour des besoins de trésorerie momentanée à l'aide de souscription de bons de trésor à hauteur de 5% des dépôts. Cette souscription obligatoire a été supprimée en 1991.

Enfin, le Trésor public, bénéficie, en trésorerie, de solde des comptes de ces correspondants : établissements et entreprises publiques, dépôts des particuliers et surtout à avoir des chèques postaux.

Partant du fait que la caractéristique essentielle des institutions financières bancaires est de « recevoir des dépôts du public et de consentir crédits », on peut dire que les institutions financières bancaires, en Algérie, se composent :

31 AMMOUR Benhalima. « Le système bancaire algérien, textes et réalité », édition DAHLAB (2ème édition), Alger, 2001.

· D'une part, de la banque centrale d'Algérie, institution à statut spécial légal ;

· Et, d'autre part, de banques primaires ou commerciales.

a) La banque centrale d'Algérie : 32

La loi de 13 décembre 1962 confère à la banque centrale le monopole de l'émission, le statut de « banque des banques », de «banque de réserve » et de « banque de l'Etat ».

En ce qui concerne le statu de « banque des banques », le législateur a tenu à préciser la responsabilité de la banque centrale d'Algérie dans l'orientation de la politique monétaire et la tutelle sur l'ensemble du système bancaire. Dans la réalité, la banque centrale d'Algérie n'a pas pu exercer effectivement ce rôle dans la mesure où les banques primaires sont contrôlées directement par le ministère des finances.

En tant que « banque d'émission », il appartient effectivement à la banque centrale d'Algérie de régler l'émission monétaire en fonction des impératifs de la politique monétaire et des mouvances de la conjoncture. Or, les faits montrent bien que l'absence d'autorité réelle de l'institut d'émission sur les banques primaires à réduit considérablement l'efficacité des mesures prises en vue d'assurer la progression harmonieuse de la liquidité générale de l'économie.

En tant que banque de l'Etat, la banque centrale d'Algérie apporte son concours à l'Etat en en consentant au Trésor Public des avances en compte courant et en escomptant des obligations cautionnées.

Toutefois, certaines dispositions prévues dans les statuts n'ont pu résister aux impératifs de développement économiques de l'Algérie et au rôle de plus en plus actif qu'incombe à l'Etat dans tous les domaines de l'activité nationale. Ainsi, les limites imposées aux découverts en compte courant que le Trésor peut se voir consentir par la banque centrale d'Algérie ont été abrogées par la loi de finance complémentaire de 08 Avril 1969.

En tant que banque de réserves, la banque centrale d'Algérie gère les réserves du pays et veille à l'application de la législation et de la règlementation des changes.

Il reste, toutefois, que même dans ce domaine, l'institut d'émission s'est trouvé déchargé, en partie, depuis 1973, de la fonction de contrôle des changes au profit des banques primaires.

b) Les banques primaires : 33 Les banques primaires se sont vues assigner une triple mission :

· Une mission de service public ;

· Une mission de contrôle des changes ;

· Et une mission principale d'organisme de crédit.

Il existe, en Algérie, cinq banques de dépôts dites banques primaires :

32 AMMOUR Benhalima, 2001. Op.citée, p 45-46.

33 AMMOUR Benhalima, 2001. Op.citée, p 46-50.

· La banque nationale d'Algérie(B.N.A) ;

· Le crédit populaire d'Algérie(C.P.A) ;

· La banque extérieure d'Algérie (B.E.A) ;

· La banque de l'agriculture et du développement rural (B.A.D.R) ;

· La banque de développement local (B.D.L).

b1) La BNA :

La banque nationale d'Algérie a été créée le 13 juin 1966. Aux termes de ses statuts originels, la BNA a la qualité de banque de dépôts. Elle est chargée d'assurer le service financier des groupements professionnels, des entreprises et des exploitations du secteur socialiste et du secteur public et de participer au contrôle de leur gestion.

Sa mission, en tant que banque politique de l'Etat vis-à-vis des entreprises agricoles, autogérées et des entreprises publiques dans le domaine de crédit à court terme et de collaborer avec les autres institutions publiques de crédit en matière de distribution de crédit à moyen et long terme.

Dans le domaine agricole, l'intervention de la banque nationale d'Algérie daté de 1967. En Mars de cette année, la BNA utilisait le réseau de caisse de crédit agricole mutuel auxquels elle fournit des ressources, pour assister le secteur autogéré agricole. En Octobre 1968, elle intervenait seule dans l'ensemble de la mission a été totalement confiée à la banque de l'agriculture du développement agricole.

Dans le domaine industriel et commercial, la banque nationale d'Algérie contribuait au financement d'une bonne partie de ce secteur.

Elle accordait des crédits à court terme aux secteurs étatiques et privés. Elle intervenait également dans le financement des crédits à moyen terme liés à la réalisation d'investissements planifiés productifs.

b2) Le crédit populaire d'Algérie (C.P.A) :

Le CPA a été créé le 11 mai 1967. Aux termes de ses statuts originels le crédit populaire d'Algérie à la banque de dépôts. Il a spécialement pour mission de promouvoir l'activité et le développement de l'artisanat, de l'hôtellerie, du tourisme, de la pèche et activités annexes, des distributions, de commercialisation, de services, des petites et moyennes entreprises de toutes nature y compris celles qui font partie du secteur autogéré. En outre, il est habilité à apporter son concours financier aux professions libérales.

b3) La banque extérieure d'Algérie (B.E.A) :

La BEA a été créée le 1er Octobre 1967. Aux termes de ses statuts originels, la BEA a la qualité de banque de dépôts. Elle a pour but de « faciliter et de développer les rapports économiques de l'Algérie avec les autres pays dans le cadre de la planification nationale ». En réalité, ses prérogatives s'étendent à toutes les opérations bancaires. La spécialisation des banques primaires reste tout à fait théorique.

b4) La banque de l'agriculture et du développement rural (B.A.D.R) :

La banque de l'agriculture et du développement rural a été créée le 16 mars 1982. Aux termes de ses statuts originels, la BADR a la qualité de banque de dépôts. Elle a spécialement pour mission de contribuer, conformément à la politique du gouvernement, au développement de l'ensemble du secteur agricole et à la promotion des activités agricoles, artisanales et agro-industrielles.

b5) La banque de développement local (B.D.L) :

La banque de développement local a été créée le 30 Avril 1985. Aux termes de ses statuts originels, La banque de développement local a la qualité de banque de dépôts. Elle a spécialement pour mission de contribuer conformément à la politique de gouvernement, au développement économique et social des collectivités locales.

c) Les banques privées :

Jusqu'au 2007, il existe, en Algérie, 13 Banques à caractère privé à avoir : El Baraka d'Algérie, City Bank Algérie, Arab Banking Corporation-Algeria, Natexis-Algeria, Société Générale -Algérie, Arab Bank plc-Algeria, Bnp Paribas Al-Djazair, Trust Bank -Algeria, The Housing Bank for Trade and Finance-Algeria, Gulf Bank Algeria, Fransa Bank Al Djazair, Al Salam Bank Algeria, Caylon Algérie.34

Parmi ces 13 banques privées citée ci-dessus, on va apporter, sur 07 banques d'elles, quelques détailles.

c1) La banque El-baraka : 35

La Banque Al Baraka d'Algérie est une banque spécialisée dans le prêt islamique. Elle est le premier établissement bancaire à capitaux mixtes (publics et privés). Créée le 20 mai 1991, avec un capital de 500.000.000 DA, la Banque a entamé ses activités bancaires proprement dites durant le mois de septembre 1991.

Ses actionnaires sont la Banque de l'Agriculture et du Développement Rural (Algérie) et le Groupe Dallah Al Baraka (Arabie Saoudite). Régie par les dispositions de la Loi n° 90/10 du 14 Avril 1990 relative à la Monnaie et le Crédit, la Banque Al Baraka d'Algérie est habilitée à effectuer toutes les opérations bancaires, de financement et d'investissement, en conformité avec les principes de la chariaa islamique.

c2) Arab Banking Corporation Algérie (ABC): 36

ABC Bank Algeria est une filiale du Group Arab Banking Corporation (BSC) Bahreïn et la première banque internationale privée installée en Algérie suite à l'obtention de son agrément de banque auprès du Conseil de la Monnaie et du Crédit de la Banque d'Algérie en Septembre 1998.

34 http://almanach-dz.com/index.php?op=fiche&fiche=2309 Banques privées jusqu'à 2007. Consulté le 31/05/2011.

35 http://www.algerie-dz.com/article15417.html. Consulté le 31/05/2011.

36 http://www.arabbanking.com.dz/fr/index.asp. Consulté le 31/05/2011.

Le Groupe ABC a joué un rôle soutenu dans le financement de l'économie algérienne. Depuis sa création ABC Bank Algeria propose des services personnalisés destinés à une clientèle d'entreprises. La banque porte une attention toute particulière à la satisfaction des besoins de ses Clients et compte à cet effet développer ses services bancaires et élargir son réseau d'agences pour mieux vous servir.

c3) BNP Paribas El Djazaïr : 37

BNP Paribas El Djazaïr est une Société Par Actions dotée d'un capital de 10.000.000.000 Dinars Algériens, filiale 100% BNP Paribas, et l'une des toutes premières banques privées sur le territoire algérien. Elle couvre ainsi progressivement le territoire national, exprimant son ambition à devenir un acteur bancaire majeur, au service du développement économique de l'Algérie.

c4) Trust Bank Algeria : 38

Trust Bank Algeria est une banque de droit Algérien, à capitaux privés, créée en date du 30 décembre 2002, sous la forme de société par actions (SPA) d'un capital initial de 750 millions de dinars, qui a été porté à 2,5 milliards de dinars, en février 2006.

c5) City Bank Algérie :

La City Bank Algérie, succursale de la banque Citigroup, est à l'origine Américaine. Elle est la plus grande banque privée en Algérie et est la première banque étrangère qui établie un bureau en Algérie depuis 1992, elle est spécialisée dès le départ dans le financement des projets des grandes entreprises.39 Ensuite, elle a obtenu un permis pour effectuer des opérations bancaires commerciales pour décider à compté de 1999 d'élargir le secteur de ses activités en ouvrant l'agence de Hassi Messaoud puis deux agences à Annaba et à Oran.40

c6) Al Salam Bank Algérie: 41

Al Salam Bank Algérie est une filiale du groupe « Emaar », d'origine de l'Emirats Arabe Unis (EAU). Cette filiale algérienne est dotée d'un capital social de 7,2 milliards de dinars, soit 100 millions de dollars, elle a démarré ses activités le début octobre 2008. Ses produits et des services bancaires conformes à la charia islamique.

Après Baraka Bank, Golf Bank, ABC Bank, Al Salam Bank est la quatrième grande banque du Golfe implantée sur le marché algérien, dominé par les banques françaises.

37 http://www.algerie.bnpparibas.com/fr/introduction/activites.asp. Consulté le 31/05/2011.

38 http://www.trust-bank-algeria.com/index.php?option=com_content&task=view&id=22&Itemid=33. Consulté le 31/05/2011.

39 http://www.vitaminedz.com/kamel-driss-dg-de-citibank algerie/Articles_15688_81216_16_1.html. consulté le 31/05/2011.

40 http://www.algerie-dz.com/article5910.html. Consulté le 31/05/2011.

41 http://ribhfr.wordpress.com/2008/09/15/al-salam-bank-algerie-filiale-du-groupe-emaar-lance-ses-activites/. Consulté le 31/05/2011.

c7) The Housing Bank for Trade and Finance-Algeria: 42

C'est une filiale de la banque Jordanienne implantée en Algérie depuis le 08 Octobre 2003. Son capital, de 40 millions de dollars, a été ramené à 150 millions de dollars en 2008.

Partant du fait que les institutions financières non bancaires sont des « établissements financiers qui ne reçoivent pas de dépôts du public ou ne consentent pas directement des crédits », on peut dire que les institutions financières non bancaires, en Algérie, se composent :

· De la banque Algérienne de développement (B.A.D) ;

· De la caisse nationale d'épargne et de prévoyance (C.N.E.P) ;

· Des compagnies d'assurances.

a) la banque Algérienne de développement (B.A.D) :

La banque Algérienne de développement a été créée en mai 1972. Elle a reprit les activités exercées auparavant par la caisse nationale de développement (créée le 7 mai 1963. Elle s'apparente, selon ses statuts, à une « banque d'affaire ». elle a, en effet, la possibilité de collecter l'épargne à moyen et long terme en vue de concourir au financement des investissements productifs nécessaires à la réalisation des objectifs de développement économique de l'Algérie et de prendre des participations dans les affaires existantes ou en formation.

S'agissant de la définition des banques d'affaires, les décrets de 1966 en France définissent les banques d'affaires comme « celles dont l'activité principale est, outre l'octroi de crédits, la prise et la gestion de participations dans les affaires existantes ou en formation. Elles ne peuvent dans celles-ci des fonds reçus à vue ou à terme inférieur à deux ans ».

En réalité, et c'est là pour laquelle on a classé cette institution dans les intermédiaires financiers non bancaires, la banque algérienne de développement n'a pas eu la possibilité de mobiliser l'épargne, c'est le Trésor public qui a été son principale bailleur de fonds et ce, par l'octroi de sa dotation en capital et ses ressources de financement pour le compte de l'Etat.

b) La caisse nationale d'épargne et de prévoyance (C.N.E.P) :

La caisse nationale d'épargne et de prévoyance a été créée le 10 août 1964. Selon ses statuts originels, elle doit répondre à la nécessité d'assurer, d'une façon satisfaisante, le jeu des mécanismes touchant à la collecte de la petite épargne, à la distribution du crédit à la construction et aux collectivités locales et au financement de certaines opérations d'intérêt national.

Parallèlement aux tâches initiales confiées à la caisse nationale d'épargne et de prévoyance, un arrêté du 19 Février 1971 du Ministère des finances confère à cette institution la vocation de banque de l'Habitat. Cette vocation fut renforcée par une instruction de la direction de Trésor du Ministère des finances du 27 Avril 1971 qui oblige la caisse nationale d'épargne et de prévoyance à participer au financement des différents programmes de l'habitat collectifs.

42 http://www.chambrealgerosuisse.com/site/index.php/2008/07/09/1062-alain-santi-directeur-general-de-la-housingbank-for-trade-and-finance. Consulté le 31/05/2011.

La C.N.E.P a été érigée en banque par décision n° 97-01 du 6 Avril 1997 du Conseil de la Monnaie et de Crédit.

c) Les compagnies d'assurances :

Il s'agit notamment de la Société Algérienne d'Assurance (S.A.A) qui a pour activité principale la prise en charge de la caisse Algérienne d'Assurance et de Réassurance (CAAR) spécialisée dans la couverture du risque industriel dans son ensemble ; de la compagnie Centrale de Réassurance (CCR) qui jouit du privilège de la réassurance des caisses d'assurance et couvre certains risque à l'étranger ; la compagnie Algérienne des Assurances Transport (CAAT) qui exerce, pour le compte de l'Etat, le monopole exclusif des opérations d'assurance maritimes, aériennes et terrestres.

La politique financière d'un pays est une partie intégrante de sa politique économique. Ayant choisi un système d'économie à gestion administrative, l'Algérie a mis en place depuis l'indépendance jusqu'en 1988, diverses réglementations en matière bancaire, permettant ainsi de financer le vaste programme des investissements planifiés.

L'Algérie a mis en place dès le 29 août 1962, un Trésor public qui prend en charge les activités traditionnelles de la fonction Trésor, ainsi qu'une fonction exceptionnelle du « crédit à l'économie ». Nous tenons à signaler, que cette dernière s'est développée dans le temps et ce, malgré la nationalisation des banques (66-67).

La Banque Centrale d'Algérie ayant été instituée le 12 décembre 1962, fut dotée de tous les statuts d'un institut d'émission, afin de créer les conditions favorables à un développement ordonné de l'économie nationale. La Banque Centrale exerce les fonctions d'émission de la monnaie fiduciaire, de direction et de surveillance du crédit, ainsi que la gestion des réserves de change.

Le 07 mai 1963, on assiste à la création de la Caisse Algérienne de Développement « qui apparaît comme une direction du plan, par son rôle dans l'établissement des programmes d'investissements publics ou d'importation, à la direction du Trésor, par son rôle de gestion du budget et de la contre valeur des aides étrangères, à une banque d'affaires, par la participation qu'elle est habilitée à prendre ; à un établissement de crédit à court, moyen et long terme ; à une banque de commerce extérieur et une caisse des marchés de l'État ».

La Caisse Nationale d'Épargne et de Prévoyance (C.N.E.P) créée le 10 août 1964, avait pour rôle, la collecte de l'épargne destinée à la construction du logement. Son activité sera orientée par la suite vers le financement des programmes planifiés d'habitat collectif.

43 Mohammed TAHRAOUI. « Pratiques bancaires de banques étrangères envers les PME Algériennes : Cas de la Société Générale Algérie ». Université d'Oran - Magister 2007. Consulté sur : www.mémoire online.com. Le 30 mai 2011.

En raison du peu d'empressement des banques étrangères à s'impliquer dans le financement du développement, préférant les opérations de commerce extérieur qui procurent une rentabilité immédiate, la Banque Centrale d'Algérie été contrainte d'agir directement dans le financement de l'économie, en attendant la nationalisation de ces banques, ce qui a donné naissance à trois banques commerciales dénommées primaires.

En 1966, ce fut la création de la Banque Nationale d'Algérie (B.N.A) qui disposait d'un monopole légal en matière de traitement des opérations bancaires du secteur public, agricole, industriel et commercial. Le 29 décembre de la même année, fut crée le Crédit Populaire d'Algérie (C.P.A), pour le financement de l'artisanat, de l'hôtellerie, les professions libérales ainsi que les PME. Le 01 Octobre 1967, l'Algérie venait de parachever le système bancaire algérien, en créant la Banque Extérieure d'Algérie (B.E.A) qui allait avoir pour but, le développement des relations bancaires et financières avec le reste du monde. Comme le souligne à juste titre P. Pascallon « l'algérianisation des structures financières peut être considérée comme terminée ».

Soulignons toutefois, que le principe de spécialisation dans le domaine des interventions respectives à chaque banque sur le plan théorique s'est transformé dans la pratique et ce, par un « chevauchement des compétences » au niveau des banques primaires, car il était impossible sur le plan pratique, d'asseoir une activité bancaire à une clientèle nationale sans assise extérieure et vice-versa.

Suite à la phase d'investissement intense du premier plan quadriennal, les autorités politiques algériennes ont rencontré des contraintes qui les ont poussé à confier à partir de 1970, aux banques primaires, la gestion et le contrôle des opérations financières des entreprises publiques.

Cette nouvelle vocation attribuée au système bancaire algérien impliquait nécessairement, la réorganisation de toutes les structures financières du pays (la réforme de 1970).

En 1978, le système bancaire algérien affecte le financement des investissements dits « stratégiques » au Trésor public, sous forme de concours remboursables à long terme. Le crédit bancaire à moyen terme est supprimé du système de financement des investissements planifiés, à l'exception de certaines activités (transport et services).

La loi de finance de 1982 fait introduire une nouvelle doctrine. L'intervention des banques primaires dans le financement des investissements publics devrait obéir aux critères de rentabilité financière.

En ce qui concerne le secteur privé, le secteur bancaire intervient rarement comme pourvoyeur de crédits d'investissement. Ce secteur à tendance à s'autofinancer.

Cette période s'est caractérisée par la création de deux banques primaires : La première, étant la Banque de l'Agriculture et du Développement Rural (B.A.D.R), elle fut créée en 1982. La seconde

banque créée en 1985, est issue du Crédit Populaire d'Algérie (C.P.A), il s'agit de la Banque de Développement Local (B.D.L). Elle a pour rôle le financement des unités économiques locales.

Il est important de relever, que la loi bancaire de 1986 relative au régime des banques et du crédit, n'a pas été mise en oeuvre et ce, à cause de l'accélération du processus de réforme fondé sur les critères de rentabilité financière, car « le système de financement qui a prévalu avant cette loi a connu des phénomènes corrélatifs tels que la faiblesse, voire l'inexistence de marchés monétaire et financier, un faible degré de bancarisation de l'économie, la domiciliation obligatoire unique des entreprises publiques auprès des banques primaires, et enfin l'absence d'une véritable politique d'encadrement du crédit. ».

La réforme monétaire et bancaire, entamée suite à l'adoption de la loi sur la monnaie et le crédit en avril 1990, est venue renforcer les réformes économiques engagées dès 1988 et mettre fin à la triple crise d'endettement, d'inflation et de gestion administrée. Cette loi allait mettre fin à toute ingérence administrative, et établir des institutions et des instruments afin de pouvoir instaurer une autorité de régulation autonome. Cette autorité fut chargée de la réalisation de ces objectifs et de la conduite de programmes de ruptures, de réhabilitation et de rénovation des structures.

La réforme monétaire et bancaire, entamée suite à l'adoption de la loi sur la monnaie et le crédit en avril 1990, est venue renforcer les réformes économiques engagées dès 1988 et mettre fin à la triple crise d'endettement, d'inflation et de gestion administrée. Cette loi allait mettre fin à toute ingérence administrative, et établir des institutions et des instruments afin de pouvoir instaurer une autorité de régulation autonome. Cette autorité fut chargée de la réalisation de ces objectifs et de la conduite de programmes de ruptures, de réhabilitation et de rénovation des structures.

a) Les ruptures :

Afin de mettre fin d'une façon définitive aux sources d'endettement et d'inflation, il fallait casser les liens institutionnels et les formes instrumentales entre la Banque Centrale, les banques primaires et le Trésor Public.

En premier lieu, il y a eu une sorte de séparation entre la sphère budgétaire et la sphère monétaire. Les deux circuits, bancaire et budgétaire des liquidités, ont été déconnectées et démonétisés. La dette antérieure du Trésor a été consolidée avec une échéance de remboursement de 15 ans. Les avances de la Banque Centrale au Trésor ont connu un plafonnement de 10 % des recettes fiscales de l'année, remboursables avant la fin de l'année calendaire.

En second lieu, il fallait mettre fin à l'automaticité, avec un refinancement des banques en monnaie centrale (encadrement du crédit). Toutefois, ce refinancement fut désormais sous contrôle monétaire. Cette procédure a permis de rehausser le statut de la Banque Centrale qui par conséquent, a retrouvé sa position privilégiée d'Institut d'émission.

44 Mohammed TAHRAOUI. Op.cité. Université d'Oran - Magister 2007. Consulté sur : www.mémoire online.com. Le 30 mai 2011.

Une nouvelle réglementation de normes et de ratios prudentielles a par ailleurs, mis en place un système de protection des épargnants, basé sur la transparence comptable du système bancaire, lequel système fut encadré par des normes de comptabilité, de statistique et de divulgation.

b) Les réhabilitations :

La loi sur la monnaie et le crédit visait notamment, à réhabiliter la monnaie (le Dinar algérien) et par conséquent, l'autorité monétaire ainsi que le statut de la banque en tant qu'entreprise bancaire.

« L'objectif de la réhabilitation monétaire est de créer le climat d'affaires propice à l'épargne, à l'investissement et à la croissance ». Pour ce faire, la loi a rétabli l'autorité monétaire et consacre l'autonomie de la Banque Centrale, chose que les textes lui ont toujours reconnue, mais qui a été pervertie jusqu'à la transformer en une sorte de planche à billet.

En déspécialisant les banques primaires, et clarifiant les missions qui leurs ont été dévolues, L'entreprise bancaire a acquis le même titre que l'entreprise industrielle et commerciale. Elle fut dès lors soumise aux règles de droit commun régissant les sociétés, et encadrée par une réglementation monétaire et bancaire qui lui permettait d'être dans un état permanent d'équilibre économique. La relation banque - entreprise devait être gérée dans la transparence, permettant ainsi la préservation du droit des épargnants et des emprunteurs.

c) Les innovations :

La loi a introduit des institutions, des instruments et des mécanismes de marché, inconnus jusqu'alors en Algérie, en matière d'offre et de demande des capitaux. Son dispositif visait à diversifier les sources de financement des agents économiques notamment les grandes entreprises, en émergeant par là même, les activités traditionnelles dans la banque et en créant un marché financier. Les banques voyaient s'ouvrir devant elles de nombreuses et nouvelles activités financières.

Les réformes économiques engagées en Algérie depuis 1988 visaient à se débarrasser du système de financement d'économie d'endettement, et passer à un système de financement par l'épargne et le marché. À cet effet, la loi sur la monnaie et le crédit a prévu des organes, des instruments et des mécanismes pour la régulation monétaire, tels que :

a) Un conseil de la monnaie et du crédit :

Il agit à la fois en tant que conseil d'administration de la Banque Centrale, et en tant qu'autorité monétaire unique indépendante du Trésor Public.

Cet organe conçoit, formule et arrête les objectifs et les instruments de la politique monétaire et de crédit, que les structures techniques de la Banque d'Algérie ont mis en oeuvre.

45 Mohammed TAHRAOUI. Op.cité. Université d'Oran - Magister 2007. Consulté sur : www.mémoire online.com. Le 30 mai 2011.

b) Une commission bancaire :

Dotée d'un pouvoir de sanction à l'égard des banques. Elle est l'organe de surveillance de l'application de la réglementation bancaire.

c) Une centrale des risques bancaires :

En imposant aux banques le respect de ratios de couverture et de division des risques contribuera à la protection des déposants.

Pour ce qui est des instruments et des mécanismes, la Banque d'Algérie intervient par une réglementation prudentielles des risques et une réglementation du marché monétaire.

La troisième section de ce premier chapitre sera consacrée en détail, au point de régulation monétaire à travers la réglementation bancaire.

Ces aménagements ont été introduits sans pour autant toucher à l'autonomie de la Banque d'Algérie, dans le but de rehausser l'influence de l'exécutif dans la prise de décision sur la politique monétaire du pays. Afin de concrétiser ce but, l'ordonnance n°01-01 modifiant et complétant la loi 90-10a été créée, scindant le conseil de la monnaie et du crédit en deux organes :

Le premier est constitué du Conseil d'Administration, chargé de l'administration et de L'organisation de la Banque d'Algérie. Le second organe constitué par le conseil de la monnaie et du crédit, joue le rôle de l'autorité monétaire. Il est composé de sept membres, dont trois sont nommés par un décret présidentiel, alors qu'ils étaient au nombre de quatre dans la loi 90-10. Cette nouvelle composition, tout en maintenant le principe d'indépendance de la Banque d'Algérie, a atténué les déséquilibres en défaveur de l'exécutif.

Cette année fut marquée par la mise en faillite des deux banques privées. Il s'agit de la banque El Khalifa et la Banque pour le Commerce et l'Industrie d'Algérie (B.C.I.A). Cette situation a poussée les pouvoirs publics à trouver une refonte de la loi sur la monnaie et le crédit, afin que ce genre de scandale financier ne se reproduise plus.

Par ailleurs, le législateur insiste sur le triple objectif que ce nouveau texte veut concrétiser, en soulignant les conditions exigées aux acteurs du système bancaire pour que cette refonte puisse atteindre son succès:

· Permettre à la Banque d'Algérie de mieux exercer ses prérogatives ;

· Renforcer la concertation entre la Banque d'Algérie et le gouvernement en matière financière ;

46 Mohammed TAHRAOUI. Op.cité. Université d'Oran - Magister 2007. Consulté sur : www.mémoire online.com. Le 30 mai 2011.

47 Idem.

· Permettre une meilleure protection des banques de la place et de l'épargne du public.Selon certains experts, la nouvelle loi a constitué une ingérence du ministère des finances dans les prorogatives du conseil de la monnaie et du crédit.

a) Les conditions exigées par le législateur :

Le législateur a toutefois conditionné le succès de cette ordonnance par la réunion des trois facteurs suivants à savoir : la formation d'un nombre important de superviseurs compétents pour le compte de la Banque d'Algérie ; l'existence chez les acteurs de la place des systèmes d'information performants assis sur des supports techniques de transmission de l'information fiables, rapides et sécurisés ; le financement de l'économie par les ressources du marché adossé à un système bancaire solide et à l'abri de toute suspicion.

En dehors des remarques formulées par certains experts quant à quelques articles de cette nouvelle ordonnance, les conditions liées au succès de cette dernière ne sont pas vérifiées. Nous pensons que le législateur connaît d'emblée les limites de notre système d'information, et le fonctionnement de notre système bancaire d'autant plus, que le rattrapage du retard dans ce domaine ne peut se faire en une année ou deux. L'Algérie détient des ressources humaines compétentes en matière bancaire mais insuffisantes, car la formation bancaire est une préoccupation récente liée aux réformes économiques engagées depuis 1990. Le retard accusé réside aussi dans l'exploitation des nouvelles technologies (modernisation bancaire). Il ne faut surtout pas oublié qu'en France par exemple, les banques françaises recrutent beaucoup plus d'informaticiens que de banquiers (statistiques de la revue Banque).

Cette première section a retracé l'évolution et les changements qu'a connus notre système bancaire, qui coïncidant totalement avec les différentes périodes qui ont modifié les orientations de notre économie caractérisée par une gestion administrative de celle-ci, à une économie de marché.

L'ouverture effective en 1998, du secteur bancaire au capital privé, donnant ainsi naissance à quelques banques privées (capital national et étranger), avait pour but de financer l'entrepreneur privé à capital national ou étranger par des mécanismes bancaires privés.

Toutefois, cette ouverture s'est soldée par deux scandales financiers, causés par la mise en faillite de deux banques commerciales (El khalifa bank et B.C.I.A, 2003). Cet échec a poussé dès lors, les autorités monétaires à renforcer davantage les mesures de contrôle et de surveillance des organismes de crédit, et de repenser à une politique de privatisation des banques publiques (C.P.A).

En Algérie, le financement des entreprises est assuré par la banque (privée ou publique) qui se situe au coeur de l'activité économique. L'évolution du système bancaire algérien nous a permis d'avoir une vision plus détaillée de l'environnement bancaire, qui influence l'avenir de l'entreprise bancaire et qui fera l'objet de la deuxième section.

Le journal officiel n°50 du 01 septembre 2010 publie l'ordonnance n°10-04 modifiant et complétant l'ordonnance 03-11 du 26 août 2003 relative à la monnaie et au crédit.

48 Le journal officiel n°50 du 01 septembre 2010. Consulté sur www.caci.dz.

Trois idées clés semblent dominer les modifications introduites : l'importance de l'ordre public monétaire dans le fonctionnement de l'économie national et dans la préservation des équilibres internes, l'organisation de la liberté d'accès à l'activité bancaire et le nécessaire renforcement du contrôle bancaire.

La modification de l'article 35 de la loi relative à la monnaie et au crédit, fait que la mission de la banque d'Algérie soit étendue à la poursuite des objectifs de stabilité des prix que la politique budgétaire de l'Etat n'est pas parvenue à réaliser.

Dans cet ordre d'idée la manipulation des taux d'intérêt et la politique de distribution du crédit sont perçues comme des mesures susceptibles de relancer l'investissement et de permettre aux entreprises d'accroître leur production et de satisfaire la demande. La politique monétaire attendue de la Banque d'Algérie devrait également empêcher toute injection disproportionnée de moyens de paiement ce qui aurait pour effet de provoquer des hausses des prix (inflation monétaire) en raison de l'intensification exagérée de la demande qu'elle ne manquerait pas de provoquer.

Les effets recherchés sont dans l'ensemble anti-inflationnistes, l'Etat s'étant aperçu que les politiques budgétaires seules, par la dépense publique, restaient insuffisantes pour assurer non seulement la stabilité des prix mais aussi la préservation et la création de l'emploi, indispensables à la croissance.

D'autre part, la modification ajoute aux objectifs de la Banque d'Algérie, mais uniquement pour en confirmer le principe, celui de la régulation du marché monétaire. Traditionnellement, la Banque centrale intervient sur ce marché pour reprendre des liquidités ou en fournir aux banques en cas d'insuffisance.

Egalement, pour confirmer ce que l'on savait déjà par référence aux dispositions des articles 97 et suivants de l'ordonnance 03-11 relative à la monnaie et au crédit, la modification charge la Banque d'Algérie de la mission qui consiste à veiller à la sécurité et à la solidité du système bancaire.

La modification majeure réside à notre sens, d'abord, en l'extension de la règle générale de répartition du capital social à concurrence de 51%, au minimum, à détenir par le résident national et de 49%, au maximum, à détenir par les investisseurs étrangers.

Elle réside ensuite dans l'introduction de l'action spécifique détenue par l'Etat dans le capital social des banques et des établissements financiers, à capitaux mixte. Cette action spécifique n'est cependant pas assimilable à la golden share car privée du droit de vote et donc du droit de veto. De ce point de vue, elle paraît offrir à l'Etat un point d'observation privilégié sur le comportement des banques.

Le filtre légal de l'article 91 de l'ordonnance 03-11 est complété de deux manières : en retenant l'éventualité de justifier la qualité des garants des apporteurs de fonds dans le cadre de la constitution des banques et des établissements financiers, d'une part, et en exigeant des promoteurs l'attestation « d'honorabilité et de la qualification des dirigeants et de leur expérience en matière bancaire ».

La cession des valeurs mobilières de capital émises des banques et des établissements financiers, telle qu'organisée par l'article 94 de l'ordonnance 01-11, est modifiée dans le sens d'un contrôle plus sévère de ces institutions. L'organisation des opérations de cession n'est plus limitée aux seules actions de capital mais s'étend aux titres assimilées c'est-à-dire, selon toute vraisemblance,

aux valeurs composites et à celles émises, généralement, à l'occasion d'augmentations de capital différée.

Pour être valable, la cession d'actions ou de titres assimilés d'une banque ou d'un établissement financier devra être établie sur le territoire national. Cela devrait permettre à l'Etat d'exercer au moyen de l'action de vérification des conditions de validité par les notaires, une surveillance efficace des actes susceptibles de modifier la structure du capital social des banques et des établissements financiers.

Par ailleurs toute opération de nantissement sur les actions ou sur les titres assimilés des banques et des établissements financiers est interdite, en raison des risques induits sur la structure du capital en cas de réalisation de cette sûreté réelle au profit des créanciers ; les acquéreurs des titres devenant les actionnaires de plein droit de la banque ou de l'établissement financier.

Enfin, le contrôle de la cession des actions ou des titres assimilés se voit renforcé par l'introduction du droit de préemption au profit de l'Etat.

Sur le plan de la gestion de services d'intérêt général au profit des banques, des établissements financiers et des pouvoirs publics, la modification touche l'article 98 de l'ordonnance 03-11 en y apportant plus de précisions relativement à la centrale des risques et à la centrale des impayés (incidents de paiement des chèques et des effets de commerce).

L'article 98 est resté, cependant, sans égard à l'intérêt de disposer d'une centrale des bilans ce qui aurait permis de connaître la santé financière des entreprises, et plus largement, la situation financière générale des différents secteurs d'activité.

En matière de contrôle interne des banques et des établissements financiers, la nomination des commissaires aux comptes devra intervenir dorénavant après avis de la commission bancaire sur la base de critères que cet organe de surveillance précisera. La qualité du contrôle semble, de ce fait, préoccuper les pouvoirs publics qui estiment nécessaire de soumettre la nomination des commissaires aux comptes à des conditions objectives compte tenu des enjeux en cause.

Depuis longtemps l'Algérie est pénalisée par son système bancaire qui, en dépit de sa surliquidité, est incapable de répondre aux besoins de financement du développement du pays. Cette lacune de l'économie algérienne résulte essentiellement du manque d'ouverture du secteur bancaire. Celui-ci reste sous l'emprise de l'Etat puisque les banques publiques détiennent près de 90 % du marché, tant en termes d'actifs que de crédits à l'économie.

Le problème du système bancaire algérien n'est pas tant la domination des banques publiques, mais plutôt le fait que l'activité bancaire est détournée vers le financement public. Outre les subventions destinées à renflouer des entreprises publiques défaillantes, les ressources collectées par les banques sont soit absorbées par les titres d'Etat à court terme, soit allouées sous forme de crédits à des entreprises publiques réputées mauvaises payeuses. Par conséquent, le secteur privé se trouve évincé puisque l'essentiel des fonds est alloué au secteur public. A ce titre, notons que le secteur public absorbe 87,5% des crédits bancaires contre 32% au Maroc par exemple. Cet effet d'éviction se trouve à l'origine de la faiblesse de l'investissement privé. En témoigne le rapport des

49 http://www.afrik.com/article13672.html. Consulté le 21 mars 2011.

crédits bancaires domestiques (ceux alloués au privé) au PIB qui est seulement de 26%, alors que ce même rapport atteint 76% pour le Maroc et 78% pour la Tunisie.

Au fond, le problème du secteur bancaire algérien est un problème de liberté économique lié, d'une part, à un cadre juridique inadapté au développement de l'activité bancaire, et d'autre part, au manque d'ouverture et de concurrence. En effet, le poids des impayés et des défaillances, conjugué aux difficultés à traiter les contentieux, pousse les banques à être plus exigeantes sur les conditions

d'octroi de crédit. Une telle exigence fait augmenter les coûts de transactions pour les clients, d'oüle rationnement du crédit. Ces difficultés sont liées à l'absence d'un système judiciaire indépendant

et efficace dans la protection des droits de créanciers, l'exécution des contrats et le règlement des conflits en temps réel. Un cadre juridique adéquat est incontournable pour le développement de tout système de financement car la transformation d'actifs fonciers et immobiliers en capital financier producteur de valeur ajoutée ne peut être réalisée sans que les titres de propriété de ces actifs soient clairement établis et leur protection soit effectivement garantie.

La Banque Extérieur d'Algérie fut créée le 1er Octobre 1967 par ordonnance n°67.204. Elle avait pour objet principal de faciliter et de développer les rapports économiques et financiers de l'Algérie avec le reste du monde.

Dans le cadre du parachèvement du processus de nationalisation du système bancaire algérien, la BEA a repris successivement les activités des banques étrangères exerçant en Algérie ; celles de la Société Générale dans sa situation au 31 décembre 1967, puis de la Barclay Bank Limited au 30 avril 1968, puis du Crédit Nord et de la Banque Industrielle de l'Algérie et de la Méditerranée (BIAM) dans leurs situations au 31 mai 1968. Notre banque n'a eu, cependant, sa structure définitive qu'à partir du 1er Juin 1968. Le capital ayant été exclusivement souscrit par l'État.

Depuis 1970, la Banque Extérieure d'Algérie s'est vu confier la totalité des opérations bancaires des grandes sociétés industrielles nationales. Elle avait pour objet principal de faciliter et de développer, les rapports économiques et financiers de l'Algérie avec le reste du monde.

A la faveur de la restructuration des entreprises industrielles et des mutations profondes engagées par les pouvoirs publics dans les années 80, la BEA change de statut et devient, le 05 février 1989, Société Par Actions (Cf. disposition de la loi 88.01 du 17 janvier 1988 portant autonomie des entreprises) en gardant globalement le même objet que celui qui lui est fixé par l'ordonnance du 1er octobre 1967. Son capital, qui pouvait être augmenté en une ou plusieurs fois par la création d'actions nouvelles dont les conditions sont arrêtées par l'assemblée générale extraordinaire des actionnaires, est porté à 1 Milliard de dinars.51 Il était détenu par les ex-fonds de participation des principaux secteurs du portefeuille commercial de la BEA (outre les hydrocarbures), à savoir :

- Fonds de participation « Construction » ;

- Fonds de participation « Électronique, Télécommunication, Informatique » ; - Fonds de participation « Transport et Services » ;

- Fonds de participation « Chimie, Pétrochimie, Pharmacie ».

En 1991, le capital de la banque est augmenté de 600 millions de dinars passant ainsi de 01 milliard six cent millions de dinars (1, 6 milliards de Da). En mars 1996, le capital de la BEA est passé à 5,6 milliards Da. Après la dissolution des fonds de participations, le capital demeure propriété de l'État. Le capital de la banque n'a cessé de croître depuis cette date (1996) passant de 12 milliards de Da en 2000 à 24,5 milliards de Da en septembre 2001.

Depuis sa création, la BEA a connu la succession de plusieurs Directeurs et Présidents directeurs généraux qui sont ci-après :

50 MESSAOUDENE Amar. Rapport de stage : « Service caisse et portefeuille », cas de la BEA Bejaïa/Agence 41. Année 2007, p3.

51 www.BEA.com. Consulté en Mars 2011.

· M. Bouasria BELGHOULA, qui en fut le Premier Président Directeur Général de 1967 à 1980 ;

· M. Habib HAKIKI, Directeur Général de 1980 à 1985 ;

· M. Mourad KHELLAF, Directeur Général de 1985 à 1987 ;

· M. Hocine, HENNACHI, Directeur Général de 1988 à 1989 ;

· M. Mohammed KERRAS, Président du Conseil d'Administration de 1989 à 1990 ;

· M. Abderrahmane DJERIDI, Président Directeur Général de 1990 à 1994 ;

· M. Mohammed BENHALIMA, Président Directeur Général de 1994 à 2000 ;

· M. Mohammed TERBECHE, Président Directeur Général de 2000 à 2002 ;

· M. Boualem BENAISSA, Président Directeur Général de 2003 à 2005 ;

· M. Mohamed LOUKAL, actuel Président Directeur Général.

L'objectif principal de la BEA est de faciliter et de développer les rapports économiques de l'Algérie avec d'autres pays dans le cadre de la planification nationale.

Pour ce faire, la BEA doit également rendre aux entreprises algériennes un service central de renseignements commerciaux susceptible de leur permettre dans les meilleures conditions continues de la conjoncture internationale.

· La BEA doit également aider à promouvoir les exportations de produits industrialisés concernant différentes branches d'activités allantes des industries alimentaires aux complexes métalliques, mécaniques et pétrochimiques ;

· La BEA participe à tout système ou institution d'assurances crédit pour les opérations avec l'étranger et peut être chargée d'en assurer la gestion et le contrôle ;

· Pour favoriser la réalisation de son projet, elle peut avec l'accord du ministre des Finances et du plan crée des succursales, agences ou filiales à l'étranger ou y prendre des participations dans la société existante ;

· Elle peut également être autorisée, par décision conjointe du ministre des finances du plan et ministère du commerce à prendre à l'étranger des participations dans des entreprises à promouvoir l'expansion du commerce Algérien ;

· Elle peut mobiliser tous les crédits, notamment du commerce extérieur relevant des autres institutions bancaires publiques participer dans tels crédits, les assortir de sa garantie conditionnelle, mobiliser auprès d'autre établissements tout financement qu'il aura ellemême consentie. Dans le cadre de la réglementation en vigueur, elle peut exécuter toutes opérations bancaires intérieures comptables avec son sujet ;

· Elle peut, enfin, établir ou gérer des magasins généreux et d'effectuer toute acquisition, toutes locations ou autres opérations mobilières ou immobilières, nécessitées par l'activité de la société ou les mesures sociales en faveur de son personnel.

L'agence BEA\041 de Bejaia a commencé son activité le 18 septembre 2006, dans le but de renforcer la représentation dans le centre du pays attachée à la direction générale de Sétif.

C'est une agence qui tire sa spécificité de son portefeuille client et le constitué exclusivement de PME, PMI et grandes entreprises. Elle dispose, actuellement (2010), d'un effectif de 27 employés en majorité composés de jeunes diplômés de l'université ainsi que l'école supérieur de banque en vue de réaliser les objectifs assignés à l'institution.

Suite à la décision règlementaire n°01/DG du 02/01/96 la banque est organisée auteur de cinq (05) fonctions dominantes, à savoir ; la fonction engagement, la fonction finances et développement, la fonction internationale, la fonction secrétariat générale et la fonction contrôle.

La structure organisationnelle de l'agence repose sur un modèle hiérarchique. Cette structure est représentée par l'organigramme suivant :

Schéma N° IV.1: Organigramme de la BEA de Bejaia/Agence 41 :

Directeur de l'agence

Directeur adjoint de

l'agence

Section

domiciliation

Apurement

S/ce

d'engagementS/ce gestion

administrative

S/ce relation

clientèle

S/ce

caisse

S/ce commerce

extérieur

Section

administration

engagementSection

ressources

Section

gestion des

moyensSection

guichet

Section crédits

documentairesSection remises documentaires

virement

Section

information

Guichet

payeurCaissier

principal

Section comptable

Section

opérations

devisescontentieux

Source : document interne de la BEA Bejaia/ Agence 41.

Le service caisse est le compartiment qui se trouve en contact direct avec la clientèle, cela veut dire que sa fonction essentielle consiste à recevoir des dépôts, et assurer les paiements ordonnés par la clientèle. Le service caisse est chargé :

· Des opérations donnant lieu à des mouvements d'espèces (versement et retrait de fonds) ;

· Des opérations de transfert de compte à compte (virements) ;

· Des mises à disposition des fonds (le chapitre accréditif, etc.) ;

· Du traitement des opérations de recette (réception, conservation des appoints, de la prestation des valeurs au paiement et du traitement des impayés) ;

· Du tenu de la position des comptes de la clientèle, de la confection des carnets de chèques et du pointage des comptes, etc.

· D'exécution des opérations qui lui sont confiées par le réseau bancaire.

Elle est constitué d'un guichet principal et de guichetiers payeurs, elle est chargée de :

· Veiller à la qualité de l'accueil de la clientèle ;

· Alimenter les distributeurs automatiques de billets ;

· Gérer et conserver les chéquiers de la clientèle ;

· Procéder aux arrêtés de fin de journée ;

· Gérer et tenir à jour le « système keesing ».

Elle est chargée de :

· Gérer et suivre les comptes de trésorerie de l'agence ;

· Lancer les appels de fonds en matière de trésorerie, traiter et exécuter les virements de la clientèle ;

· Effectuer les opérations de compensation avec les confrères.

C'est l'ordre par lequel un client donne instruction, à sa banque, de transférer une somme déterminée au compte d'un autre client tenu soit sur les livres de l'agence qui reçoit, soit sur les livres d'une autre agence, ou d'une autre banque (confrère). Il est formellement interdit d'effectuer un virement en faveur d'un bénéficiaire non titulaire d'un compte.

A la suite des différentes opérations ordonnées par leurs clients, les banques se trouvent à la fois créancières et débitrices les unes des autres.

Chaque banque détient des effets de commerce, des chèques, des ordres de virements payables dans des autres banques et inversement.

L'échange de ces appoints se fait dans ce que l'on appelle communément « la chambre de compensation ».

NB : La compensation, au niveau des banques algériennes, a été supprimée en Avril 2010 et remplacée totalement par la télé compensation qui leur apparaît l'opération la plus simple et rapide que celle de la compensation classique.

Elle est chargée de :

· Gérer les applications sur le système ;

· Ouvrir et fermer le système informatique de l'agence ;

· Réaliser les traitements de fin d'années ;

· Editer l'ensemble des bordereaux de la journée.

Le compte est un tableau intitulé au nom d'une personne (client), dans lequel sont enregistrés d'une manière chronologique, toutes les opérations effectuées par le client (versements, retraits, virements...etc.).

Les comptes sont ouverts aussi bien aux personnes morales que physiques, jugées juridiquement capables, suite à une demande. Les conditions sont les suivantes :

· La capacité : L'article 40 du code civil définit la capacité comme étant «le pouvoir reconnu par la loi aux gens de faire des actes, de défendre leurs intérêts et de prendre des engagements, la majorité est atteinte à l'âge de 19 ans ».

· L'identité : L'article 484 du code de commerce algérien, prévoit la présentation d'une pièce d'identité « carte nationale », comportant une photo trafic.

· Savoir lire et écrire : toute personne ne sachant ni lire ni écrire ni signer autrement qu'en apposant ses empruntes digitales, ne peut ouvrir ou faire fonctionner un compte que par notariée.

a) Personnes juridiquement capables :

a1) Personnes physiques capables :

Sont considérées comme personnes capables :

· L'algérien majeur ou émancipé.

· L'algérienne majeure ou émancipée.

· Etrangers majeurs ou émancipés au regard de leur loi nationale.

a2) Personnes morales capables :

Une personne est considérée morale que s'il s'agit d'un groupement de personnes qui sera considéré comme sujet de droit et disposera de l'autonomie patrimoniale. La capacité civile des

52 Document interne de la BEA Bejaia/ Agence 41.