|

RAPPORT DE STAGE

Professionnel

Réalisé par :

Tofeu Ngandjé Thierry Landry

« Le monde devient petit quand on voit grand

»

Ce rapport détaillé retrace ma tournée

à travers les différents services, départements et

pôles du groupe

BMCE BANK. Il a été réalisé

essentiellement par les interviews directes avec les principaux collaborateurs

en poste. Du centre d'Affaires Mohamed V au siège, l'ambition de vouloir

raconter mon expérience et surtout de me rappeler chronologiquement de

mon parcourt, m'a contraint à tenir un journal détaillé de

toutes mes observations, interviews, t&ches, projets...

De ces journaux découlent ce bilan

synthétique, comme quoi le monde devient petit quand on voit

grand.

SOMMAIRE...

Introduction

Tournée Centre d'affaires Mohamed V

Département Maroc : Service caisse Encaissement des

valeurs Compensation

Prélèvements

Virements

Gestion de portefeuille Département Etranger

Domiciliation des titres (Import)

Le change commercial Le change financier Le service Export

Service Remise documentaire

Service Crédit documentaire Service Caution et aval

Service Epuration

Département Chargés d'Affaires

Les secteurs

Le binôme

Opérations traitées : un département au

coeur de l'activité du centre d'affaire L'analyse

préalable des dossiers de crédit

Cas pratique réalisé dans ce département

Département Juridique

Tournée Siège BMCE Bank

Pôle Risques Groupe

D.A.G.C (Direction analyse et gestion de

crédits)

Département crédit d'investissement

Département crédit de fonctionnement

· Part/Pro

· Entreprises

Département suivi des engagements D.R.G (Direction

risques groupe) Département risques crédit

Département risques marché

Département risques opérationnels Etudes

réalisées au niveau du pôle

Conclusion

Introduction

Les pays émergeants l'ont bien compris : le

secteur bancaire est un véritable support d'un

système économique

dynamique. En Afrique particulièrement les banques ont un

rôle majeur à jouer dans le développement économique

et la lutte contre la pauvreté, tout simplement par son mécanisme

d'intermédiation. Elles drainent l'épargne des agents à

capacité de financement (ménages, entreprises) et octroient des

crédits aux agents à déficit de financement (entreprises,

Etat et administrations). On pourrait ainsi résumer l'activité de

la banque à Emprunter (à un taux débiteur) et Prêter

(à un taux créditeur). Le crédit donc,

serait le coeur de l'activité de la banque. Le solde

d'Intérêts (débiteurs et

créditeurs) dégagé par ce crédit,

générerait la principale ressource de la banque ; le PNB (produit

Net Bancaire) étant constitué en grande partie de ces

intérêts, auxquels s'ajoutent des commissions et des frais

liés aux services bancaires.

Au 21ème siècle, les

banques ont étendu leurs activités au-delà des

traditionnelles fonctions bancaires de base. Aujourd'hui dans tous les

pays occidentaux les banques ce sont diversifiées

institutions financières oil les traditionnels services bancaires en

gros et en détail restent des divisions importantes, mais une large

gamme de services financiers est également offerte. Par exemple, les

banques internationales, même en formes restreintes, offrent presque tous

les autres services financiers, de services bancaires de base à

l'assurance.

La plupart des banques sont également actives en hors

bilan (AHB) dans le but d'accroître leur rentabilité. Les

instruments d'AHB génèrent des revenus et sont donc

typiques des produits financiers, et n'apparaissent pas comme un

actif ou un passif sur le bilan traditionnel d'une banque.

En outre, au cours de ces vingt dernières

années, les banques se sont transformées en véritables

institutions financières, offrant une gamme de produits

spécialisés, selon les besoins et les types de leur

clientèle. On parle aujourd'hui de banque universelle, pour distinguer

ce type de banque multi métier, dont les activités

consolident, celle de la banque de détail (pour les particuliers et les

professionnels), de la banque d'affaires (pour les entreprises), de la banque

corporate ou banque de gros (pour les groupe), la banque privée, des

opérations des salles de marchés, des opérations de

gestions d'actifs, des opérations de banque assurances, des engagements

hors bilan...

La BMCE Bank s'inscrit dans cette même philosophie de

banque universelle. Le processus de privatisation (1995) a permis d'attirer un

consortium dont la composition et la qualité furent alors

inégalées, mené par la Royale Marocaine

d'Assurances et associant de grands noms de la finance internationale - Union

Bancaire Privée, Citibank, Morgan Grenfell plc, Pictet & Cie, Soros

Quantum Fund, - à des fleurons de l'économie et de la finance

marocaines. Aujourd'hui, BMCE Bank représente une institution phare dans

le paysage bancaire marocain, une Banque de capitaux majoritairement

marocains, disposant d'un actionnariat de qualité et de prestige, une

Banque conjuguant son action avec celle d'un groupe privé national -

Finance.com -, qui, à travers

ses différentes composantes, continue d'investir, de créer des

richesses et des emplois.

Tournée Centre d'Affaire Mohamed V

Présentation du Centre d'affaire Mohamed

V

Le centre d'affaire Mohamed V est un centre d'affaire de

type A. Ancien siège de la BMCE Bank, il garde encore les

vestiges de l'ancienne banque, qui font de lui un véritable monument. A

l'image de l'ancienne médina, comparativement à la nouvelle.

Véritable temple d'affaire par son ancienneté, il a pour

réputation d'être le fief de la vielle école de la BMCE

Bank, comme le commente certains cadres ; Je me rappelle justement d'une de mes

discutions avec le responsable du service export du département

étranger, qui me racontait comment à l'époque où

certains traitements comptables n'étaient pas informatisés, il le

faisait de façon manuelle. Aujourd'hui avec l'avancée des S.I, le

métier de banquier est de moins en moins complexe.

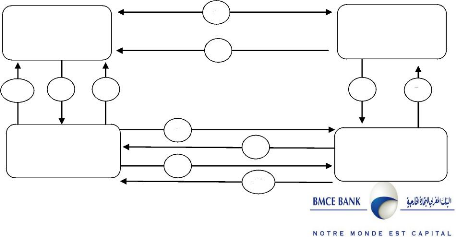

Le CAF Mohamed V hérite de son histoire, une structure

atypique ; un organigramme particulier, contrairement aux autres

centres d'affaires.

Il peut être représenté comme suit :

Directeur du CAF

Le contrôle interne

Dir. Adjoint du CAF

Département

Chargés

d'affaires

Département Etranger

Département Juridique

Service portefeuille (caisse)

Maroc

Département Maroc : Service

portefeuille

Dans ce département se traite toutes opérations et

transactions des entreprises sur le territoire national (paiement, virements,

remise de chèques, escomptes...). Il est divisé en plusieurs

services :

· Service réception des valeurs

:

Le responsable de ce service reçoit toutes les valeurs

(chèque et effets) qu'il classe par catégories suivant leur

itinéraire : Hors place, surplace, confrère, CIA (inter agence),

compte à compte... Il doit s'assurer de la conformité avec le

devoir de vigilance, c'est-à-dire veillé à ce que les

valeurs soient bien libellées en respectant : La procédure

interne, la circulaire de la banque centrale et le code de commerce.

Focus sur la date de valeur :

Les dates de valeur correspondent aux dates à partir

desquelles les opérations effectuées sur un compte bancaire sont

prises en compte que ce soit au débit ou au crédit d'un compte.

Dans la pratique elles servent de base de calcul des intérêts

(débiteurs ou créditeurs), d'où leur importance

significative.

Les opérations de remise de valeur ou de versement

d'espèces sont enregistrées postérieurement ; les

opérations de retrait ou de paiement sont enregistrées

antérieurement au jour de l'opération. Le décalage entre

la date historique et la date effective de réalisation de

l'opération est souvent dii au délai d'échange

interbancaire des valeurs. Celles-ci doivent transiter par la Chambre de

Compensation de Bank Al Maghrib qui est chargée des échanges.

Les dates de valeur les plus couramment pratiquées par

les banques sont les suivantes : - retrait et versement d'espèces : date

d'opération,

- chèque émis : date d'opération moins deux

jours ouvrés,

- remise de chèque sur place : date d'opération

plus deux jours ouvrés,

- remise de chèque hors place : date d'opération

plus cinq jours ouvrés,

- effets domiciliés : veille de présentation de

l'effet,

- virement reçu : date de réception des fonds par

la banque plus un jour ouvré.

Quant à la validité des chèques et effets,

elle est respectivement de 1 an 20 jours et 1 an 2 mois.

· Le service compensation :

Le responsable de ce service traite les opérations

journalières par lesquelles la banque solde ses

créances et

dettes réciproques. A cette occasion, notre banque échange avec

la banque confrère

des informations concernant les moyens

de paiement reçus ou émis. Les compensations

concernent en général les chèques et

effets surplace (CIA, confrère, Compte à compte) et certaines

valeurs hors-place émises par les clients du centre d'affaire. Une copie

scannée est envoyé à PRODEC Maroc qui s'occupe

du dispatching à travers le réseau interbancaire.

· Le service prélèvement

:

Le prélèvement est un moyen de

paiement d'un débiteur, qui demande à son créancier

d'émettre des prélèvements et à sa banque de

payer ces prélèvements. Exemple : Paiement de facture

Lydec, facture téléphone... Le responsable de ce

service doit vérifier tout d'abord les conditions de forme des valeurs

à l'arrivée (vérifications des mentions obligatoires de

l'effet). Il doit par la suite spécifier la catégorie de la

valeur après une édition automatique des valeurs. On distingue

différents types d'états de valeur à la BMCE

Bank :

· Etats des valeurs à provision suffisantes

· Etats des valeurs à forcer

· Etats des valeurs hors délégation

· Etats des effets avalisés (pour

l'étranger)

Il existe évidement des motifs de rejets, mais on peut

néanmoins forcer tout client à hauteur de 45% de son salaire ;

Pour une entreprise, cela dépend de sa capacité

d'autofinancement.

· Service virement :

Le virement est une opération comptable par laquelle on

débite l'ordonnateur et on crédite le bénéficiaire.

Le responsable de ce service gère plusieurs types de

virements :

· Les virements de compte à compte : Dans ce cas

l'ordonnateur et le bénéficiaire ont chacun des comptes dans la

même agence. Ce virement s'effectue le jour J ;

· Les virements à distance : Ici, l'ordonnateur et

le bénéficiaire ont des comptes dans la même banque, mais

dans des agences différentes ; L'opération se dénoue

à J+1 ;

· Virements confrère : Le bénéficiaire

à un compte chez un confrère (autre banque) ; dans ce cas

l'opération se dénoue à J+2 ;

· Virement online : L'ordonnateur met à

disposition un transfert au profit d'une personne physique

n'ayant pas de compte bancaire. Dans ce cas exceptionnel, la CNI est

obligatoire.

· Virement immédiat : c'est un virement

téléphonique entre comptes de la même banque ;

Toutes fois, le responsable doit vérifier les conditions

de forme de l'ordre de virement, et s'assurer qu'elles respectent les

procédures internes et les conditions prédéfinies par la

banque centrale.

Le département Etranger

Le département étranger s'occupe du

dénouement de toutes les transactions et opérations commerciales

des entreprises installées au Maroc avec leurs partenaires à

l'étranger. Ces transactions concernent les opérations

d'importation et d'exportation.

Au centre d'Affaires de la BMCE Mohammed V, ce département

est divisé en divers services : Dans le domaine Import :

? Le service domiciliation des titres

d'importation

Toute opération d'importation est préalablement

domiciliée auprès d'une banque. Le titre d'importation ainsi

obtenu dépend de la marchandise à importer ; En effet, certains

produits sont soumis à des restrictions. Ainsi :

L'Engament d'importation concerne les

produits libres à l'importation, et qui ne sont pas soumis à

l'autorisation de l'office des changes. Sa validité est de 6 mois,

à compter de la date de domiciliation.

La Licence d'importation concerne les produits

faisant l'objet de mesures de restrictions prévus par les textes

législatifs et règlements régissant du commerce

extérieur...

La Déclaration préalable d'importation

concerne les marchandises dont la production nationale fait l'objet de

mesures de sauvegarde prévues par les textes régissant du

commerce extérieur. Sa durée de validité est de trois mois

pour le passage en douane des marchandises.

Les taches opérées dans ce service: Le

responsable du service vérifie la documentation

exigée pour l'opération. Il s'agit de : - 6 exemplaires

du titre d'importation dilment rempli par le client ;

- Pièces justificatives du contrat commercial (facture pro

forma, contrat ...)

Après vérification de la conformité du titre

d'importation par rapport au contrat commercial, le responsable appose

sur les exemplaires du dit titre :

Cachet de domiciliation qui comprend la date et le

numéro de domiciliation;

Cachet de timbre 50 dhs (pour les engagements

dépassant les 2000 dhs.)

Cachet de la date de validité de l'engagement, 6

ou 3 mois (pour les déclarations préalables)

à compter de cette date ;

Au final le responsable enregistre l'opération dans le

système « domiciliation des titres d'importation

»

V' Le cumul de frais de timbre est logé dans un compte

(44392) dédié par la banque ;

V' Un exemplaire du titre d'importation accompagné de la

facture pro forma est envoyé au ministère du commerce

extérieur à la fin de chaque mois ;

V' 3 exemplaires de l'engagement sont remis au client, les

autres sont classés dans le dossier.

La domiciliation effectuée, le client reviendra une

fois de plus pour le règlement de l'opération. Le mode et/ou le

moyen de règlement utilisé dépend du niveau de

confiance entre le client (importateur) et son partenaire (exportateur) d'une

part et de la nature de la transaction d'autre part.

Effectivement, il se peut que l'opération porte sur une

Importation de service, dans ce cas le mode de

règlement utilisé est

· Le service Change financier

Tout d'abord, il n'existe pas de domiciliation de titre

concernant les biens immatériels. Par contre, le règlement des

opérations d'importation de services à l'étranger sont

régis par des circulaires, qui détaillent toutes les

opérations autorisées par l'office de change. Toute

opération non autorisée est soumise à une demande

auprès de cette dernière.

cc Les sorties de devises sont limitées et

scrupuleusement surveillée par l'office des changes pour la

stabilité économique du pays d'une part, et le

contrôle sur des opérations illégales (trafic, fraude...)

d'autre part. »

Les circulaires sont regroupées dans l'Instruction

n° 01 DU 31/12/09. Ils sont disponibles sur le site Internet de

l'Office de Change (O .C).

Tâches opérées dans le service

Toujours la vérification par le

responsable du service, des pièces à fournir par l'importateur de

services, ou biens immatériels.

Les pièces à fournir dépendent de la

nature de l'opération ; Néanmoins, l'ordre de virement est

obligatoire. Ainsi pour un transfert de frais de scolarité, les

documents suivants sont à fournir par le client :

V' Attestation d'inscription définitive;

V' Photocopie de CIN ou du passeport.

V' Le client doit remplir un ordre de virement (montant maximal

10 000 dhs/mois).

V' Le responsable saisie un ordre d'achat de devises et le

transmet au siège, ce dernier comporte :

V' Nature d'opération ;

V' Montant ;

V' Autorisation de l'office des changes ;

V' Nom et numéro de compte du bénéficiaire

et sa domiciliation à l'étranger.

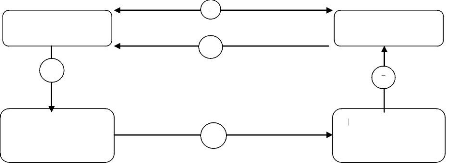

IMPORTATEUR

Expédition de marchandises et documents

Ordre de virement Crédit de compte

Virement international

Banque réceptrice

CORRESPONDANT

1

Banque émettrice

BMCE BANK

3

2

EXPORTATEUR

5

4

Par la suite, les opérations sont enregistrées par

le responsable du service en n° de circulaire ou d'autorisation ;

Quand l'opération porte sur une marchandise ou un bien

matériel, le mode de règlement utilisé dépend du

niveau de confiance entre les cocontractants.

· Le service change commercial ou virement

international

Les cocontractants se font mutuellement confiance

à 100% ; L'importateur (client) procède simplement

à un virement pour régler son fournisseur. Il peut opter pour un

règlement par anticipation (avant l'arrivée de la

marchandise)~ règlement, autorisé par l'office, et

plafonné à 200 000DHs ou 40% du montant de la facture (FOB) ; Ou

alors à un règlement normal (après l'arrivée de

la marchandise)~règlement normal, par le débit de son

compte.

i

Tâches opérées dans le service

Le responsable vérifie les documents

exigés pour l'opération :

' Facture définitive,

V' Ordre de virement du client,

V' Engagement d'importation Imputé par la douane.

Après vérification, le responsable procéder

à un blocage en licence pour éviter le double usage du titre

d'importation. Ensuite il

V' Saisit l'ordre de transfert, fait une vérification

globale puis détaillée.

V' Et transmet l'ordre au siège (service transferts

Emis).

Schématisation de l'opération

Contrat commercial

Avantages et inconvénients

Plusieurs avantages peuvent être

énoncés au bénéfice du virement :

V' la sécurité des transferts est assurée

grâce à des procédures de contrôle très

sophistiquées ; ' le virement est rapide et ne coûte pas cher

(entre pays de l'UE, le même prix qu'un virement national)

;

? son utilisation est très facile ;

V' le système fonctionne en continu et assure

une bonne traçabilité de l'opération.

En termes d'inconvénients, nous

retiendrons que :

V' le virement international ne constitue pas une garantie de

paiement ;

V' l'initiative de l'ordre de virement est laissée

à l'importateur ;

V' Il ne protège pas l'entreprise contre le risque de

change dans le cas d'un virement en devises (au taux spot).

Etant donné sa facilité d'utilisation, le virement

est l'instrument de paiement international le plus utilisé.

· Le service remise documentaire

Ce mode de règlement est

préalablement fixé par les cocontractants ; Pour se

prémunir du risque de solvabilité, ou du non respect des

obligations par son client (importateur), l'exportateur fait transiter les

documents par la banque. L'importateur ne pourra se procurer de la marchandise

qu'après avoir honorer ses obligations.

La banque domiciliataire dans ce cas ne joue qu'un rôle

de « boîte postale » ; Elle reçoit les documents via la

banque étrangère avec des instructions de

paiement (bordereaux d'instructions). Ces instructions sont

régies par la brochure 522 de la CCI (Chambre du commerce International

révision 1995), à respecter à la lettre. Elle oblige le

paiement de la banque étrangère après réception

d'un document de transport.

Ce paiement peut être direct (Paiement à vue), ou

contre acceptation du client. Ces mentions sont bien évidemment

prédéfinies entre les deux parties contractantes (Importateur et

Exportateur).

Tâches opérées dans le service

Après réception du bordereau d'instructions de la

banque étrangère, le responsable doit

> Vérifier l'existence effective des pièces

jointes mentionnées sur ce même bordereau.

Généralement :

' Facture définitive (originale)

V' Liste de colisage ou note de poids

V' Certificat d'origine

V' Certificat EUR1 (quand la marchandise provient d'Europe ;

l'importateur

bénéficie au moins de 25% de réduction des

droits de douanes) ;

V' Documents de transport ; Bill of Lading (BL, ou

connaissement) par bateau ;

L.T.A (lettre de transport aérien) par Avion ; L.V.I

(Lettre de voiture internationale) par voie routière ; F.B.L (par

transbordement).

V' Documents d'assurance...

> Apposer un cachet sur le bordereau de remise, accusant

réception des documents ;

> Affecter un numéro d'ordre au dossier d'importation

après enregistrement sur le registre spécifique ;

> Informer le client (importateur) de l'arrivée des

documents, ainsi que les instructions fixées pour entrer en possession

de ces documents.

Ces instructions comme nous l'avons vu ci-dessus conditionnent la

remise de documents Contre Paiement (paiement à vue), cash

:

Le responsable exige du client, un ordre de virement avant de lui

remettre les documents. Puis confectionne un ordre d'achat de devises et

l'adresse à la division des transferts émis au

siège. Contre Acceptation (paiement différé)

:

L'importateur doit accepter la traite (l'effet) émise par

l'exportateur via la banque, en y apposant sa signature.

S'il ya eu instruction de faire retourner l'effet

accepté, le responsable l'envoi à son correspondant en lui

communiquant la date précise d'échéance.

Sinon l'effet accepté est gardé par la banque pour

soigner l'encaissement.

Contre Aval

L'effet doit être avalisé par la banque de

l'importateur. L'aval est un crédit par signature (il n'existe pas de

décaissement effectif, à moins qu'il y a litige).

L'aval garanti le paiement de l'exportateur par la banque de l'importateur dans

le cas d'un non-paiement de ce dernier.

Banque émettrice

(Présentatrice)

8

4

2

1

IMPORTATEUR

(Tire)

5 6 7

3

9

Banque réceptrice

(Remettante)

EXPORTATEUR

(Donneur d'ordre)

Schématisation de l'opération Remise

documentaire

1-

Le crédit documentaire est l'engagement d'une

banque de payer un montant défini au fournisseur d'une marchandise ou

d'un service, contre la remise, dans un délai déterminé,

de documents énumérés qui prouvent que les marchandises

ont été expédiées ou que les prestations ou

services ont été effectués. L'objet de ces documents est

de justifier l'exécution correcte des obligations de l'exportateur. Ces

documents seront ensuite transmis par la banque à l'acheteur contre

remboursement, pour que ce dernier puisse prendre possession de la

marchandise.

Contrat commercial

2- Expédition de marchandise

3- Remise de documents et instructions

4- Expédition des documents et instructions

5- Informations dès réception de la remise et

instructions

6- Acceptation ou paiement

7- Remise de documents

8- Acceptation ou paiement

9- Acceptation ou paiement

· Le service crédit

documentaire

Contrairement à la remise documentaire oil les

cocontractants se font confiance à 50%, le crédit documentaire ou

Lettre de crédit, garantie une opération où il n'existe

aucune confiance entre les deux parties. Le dénouement de

l'opération réside donc entièrement entre les mains de la

banque de l'importateur (émettrice) et de son correspondant à

l'étranger (Banque domiciliataire) ;

L'opération

C'est une opération plus ou moins complexe, vu que les

parties ne se désengagent pas directement entre elles, mais par

l'intermédiaire des banques ; En effet le vendeur n'expédie la

marchandise qu'après avoir validé le Swift (notification de la

lettre de crédit) envoyée par la banque

émettrice via son correspondant (banque domiciliataire) ; Cette

même validation du Swift conditionne son paiement par la banque

domiciliataire. La lettre de crédit est constituée des

instructions données par l'importateur (donneur d'ordre) lors de

l'ouverture de sa ligne de crédit.

La difficulté réside dans les positions

diamétralement opposées de l'acheteur et du vendeur. La situation

idéale pour le premier est cc Je reçois la marchandise,

je paye », alors que pour le second c'est cc

Vous payez, j'envoie la marchandise ». Le

crédit documentaire est une technique connue mondialement et existant

depuis très longtemps qui permet de satisfaire ces deux exigences !

Focus sur le CREDOC

Ainsi, l'acheteur ne transmet aucuns fonds au vendeur tant qu'il

n'a pas reçu les documents pour prendre possession de la marchandise, et

le vendeur reçoit le paiement dès qu'il l'a

expédiée, pour autant que les obligations documentaires aient

été respectées.

La technique du crédit documentaire répond

donc à une double exigence :

+ faire bénéficier l'exportateur d'un engagement

bancaire émanant de la banque de l'importateur, et distinct du paiement

effectif de l'importateur (la banque s'engageant à payer,

même si l'importateur éprouve une quelconque difficulté

à le faire) ;

+ donner l'assurance à l'importateur que le paiement par

sa banque ne sera effectué que si le vendeur peut montrer qu'il a

correctement exécuté ses propres obligations contractuelles.

SWIFT

Il existe plusieurs types de virements, dont le

virement SWIFT (Society For Worldwide Interbank Financial

Telecommunication). Ce système permet des échanges

privés de messages télématiques entre banques

adhérentes et une rapidité inégalée à

condition que la banque qui envoie les fonds et celle qui les reçoit

soient membre du réseau SWIFT.

Les acteurs du crédit documentaire

Le donneur d'ordre : il est le plus souvent

l'acheteur ou un intermédiaire qui agit pour compte de l'acheteur

(exemple : une centrale d'achat ou d'importation). C'est celui qui donne les

instructions d'ouverture du crédit documentaire à la banque

émettrice.

Le bénéficiaire : le

bénéficiaire du crédit documentaire est celui en faveur de

qui est ouvert le crédit documentaire. Il s'agit donc du vendeur.

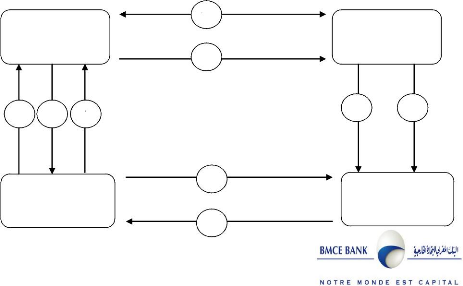

IMPORTATEUR

(Tire)

1

6

11 2 3

7

5

Banque émettrice

(Présentatrice)

4

9

8

Banque réceptrice

(Remettante)

10

EXPORTATEUR

(Donneur d'ordre)

La banque émettrice : c'est la banque qui

procède à l'ouverture du crédit documentaire sur base des

instructions de son client : le donneur d'ordre. Elle est

généralement située dans le pays de l'acheteur

(ou a un correspondant) et s'engage directement vis-à-vis du

bénéficiaire.

1-

Contrat commercial

2- E.I + ouverture L/C

3- Débit frais d'ouverture

4- Ouverture réelle L/C (Swift)

5- Notification L/C

6- Expédition de la marchandise dans les délais

7- Remise de documents

8- Télétex de paiement

9- Transfert de fond à la banque notificatrice

après achat de devises auprès de la B.A.M

10- Remise de documents

11- Remise de documents + débit des frais de

réalisation et commissions

Procédures

Au niveau de la BMCE, on distingue 2 types de Credoc

:

Credoc à petit risque ou normal, dont la contre valeur

en Dirhams est inférieur à 1000 000Dhs Credoc à gros

risque donc la contre valeur en Dirhams est supérieure ou égale

à 1000 000Dhs. Le responsable doit s'assurer de :

V' La mise à jour du fichier extra comptable du client

;

V' Le titre d'importation est domicilié chez la BMCE ;

V' La demande est faite au nom du titulaire du titre d'import

;

V' Vérifier la demande (date de validité, mode

règlement, montant) ;

V' Remplir le dossier du Credoc ;

V' Si la ligne du client ne suffit pas, on procède

à un blocage de la provision ; V' Si le dossier est

présenté favorable, procéder à la saisie du

Credoc ;

V' Vérification élémentaire et globale ;

'1' Transmission au siège.

· Le service des Cautions

La banque peut prêter sa signature pour faire

bénéficier à son client le crédit dont il jouit,

afin de faciliter ses relations avec son créancier. C'est un engagement

par signature, appelé caution ;

Le service des cautions se trouve au sein du

département Etranger du centre d`affaires Mohammed V ; Mais il ne traite

pas que des opérations liées au commerce international. En effet

il existe deux types de cautions :

· Les cautions administratives

Ce sont celles requises par l'administration pour

l'exécution des marchés publics ou privés, afin de se

prémunir de l'insolvabilité des opérateurs (entreprises

publiques ou privées).

· Les cautions en douanes

C'est un instrument de crédit (par signature) que peut

bénéficier l'importateur pour dédouaner sa marchandise

sans paiement préalable des droits de douanes et taxes. Elles peuvent

concerner entre autre :

- Crédits d'enlèvement : Autorise

à l'importateur d'enlever sa marchandise, avec des facilités de

paiement d'un délai de trois mois. Sans ça, la banque se porte

garant à l'égard de l'administration douanière. Evidement

l'importateur doit disposer d'une ligne de crédit d'enlèvement

auprès de la banque pour bénéficier de se service.

- Les obligations cautionnées :

Cette caution permet à l'importateur de différer

le règlement à 60, 90, ou 180 jours des droits et taxes.

- Les admissions temporaires :

Elles s'appliquent aux marchandises importées et

destinées à être transformées avant d'être

réexportées dans un délai ne dépassant pas 2

ans.

- Lettre de garantie pour absence de connaissement :

Permet à un importateur, en raison du temps souvent long

que nécessite la transmission des documents, de retirer ses marchandises

en l'absence des documents d'expédition

Enfin, l'aval bancaire

C'est un acte par lequel le donneur d'aval s'engage à

honorer la créance de son client. Il peut être apposé sur

tout écrit justifiant l'acquittement d'une dette. S'agissant d'une

transaction avec l'extérieur, le fournisseur étranger exige que

le contrat le liant avec son client soit avalisé par la banque de ce

dernier.

Après l'accord, le responsable appose un cachet

spécial sur les effets à avaliser mentionnant ce qui suit

(tampon) :

V' Confectionner un avis de prélèvement des

commissions d'aval (2%o par an) ;

V' Blocage de la provision.

À l'échéance, il faut reprendre ces comptes

et restituer la provision au client.

Le département Chargé d'Affaire

C'est un département au coeur de l'exploitation du

centre d'affaire. Au centre d'affaire Mohamed V, ce

département est

divisé en quatre secteurs, constitués chacun d'un binôme

(chargé d'affaire et chargé de compte).

Chaque secteur gère un portefeuille de client

spécifique (l'idée étant d'arriver au final à une

spécialisation sectorielle par type d'entreprise).

Le département chargé d'affaire peut être

considéré comme un service front office, vu qu'il

représente le premier point de contact de la banque avec sa

clientèle entreprise. Avec le projet cc CAP Clients », le but du CA

est de

mettre en place une politique commerciale standard.

De par sa spécificité, les produits qui sont

présents au niveau du centre d'affaire ciblent le marché des

Entreprises.

Les produits commercialisés au niveau du centre d'affaire

sont :

- Produits de la bancassurance

- Comptes et Moyens de Payement. -

Services et Packages Entreprises.

- Crédits de fonctionnement : cette gamme constitue la

nouveauté spécifique à ce marché. Elle est la

plus

consommée par les entreprises et comporte deux

types de crédits, par signature et par décaissement

:

o Facilité de caisse.

o Avance sur marchandises. o Avance sur droits constatés.

o Escompte.

o Cautions.

La mise en place de CAP Client est un nouveau concept de

segmentation de centre d'affaire par marché.

L'objectif principal de cette philosophie est :

- La mise en place d'un plan d'action

- Le montage des dossiers de crédits (Crédit

d'investissement et de fonctionnement) - Le suivi des comptes clients

(ouverture, mise à jour pivot)

- Le suivi des engagements et des risques

En véritable chef d'orchestre des services bancaires,

les chargés d'affaires et chargés de comptes, pilotent en quelque

sorte tous les besoins de la clientèle entreprise de la banque tout en

leur proposant des services et produits adaptés à leur

développement.

Toutes fois les missions de ce département peuvent ce

résumer à :

+ Développer le portefeuille cc entreprise »

de la banque

Les chargés d'affaire opèrent des prospections

auprès des nouveaux clients, afin de booster le volume du portefeuille

client, véritable générateur du produit net bancaire.

+ Gérer les comptes clients en véritables

chefs d'orchestre

La gestion du compte client intègre un arsenal

d'instruments, que le chargé de compte manipule tout au long de la

symphonie rythmique de l'activité de l'entreprise.

Le compte client devient donc comme un accordéon joué par le

chargé d'affaire, qui :

Mène la cadence, en déclenchant toutes les

opérations sur le compte du client. (Compensations, virement, aval..),

même si ces opérations sont pour la plupart traitées dans

le département Maroc (caisse) ou dans le département

étranger.

Gère les besoins de la clientèle entreprise en

termes d'engagements. Et ceux en proposant des lignes de crédit

convenables aux besoins des clients, pour faciliter et optimiser leurs montages

financiers, et en pilotant le montage des dossiers de crédits, suivant

la déontologie de la banque.

Analyse de façon préalable les

risques liés au portefeuille, sur la base d'une analyse

physique des dossiers de crédits. Nous verrons par la suite

que le chargé d'affaire est le premier approbateur de l'acception d'une

demande de crédit par le pôle risque du groupe.

Par leur rôle de synergie, font rimer les

besoins des clients avec d'autres instruments exogènes, pouvant à

des moments êtres utiles à ces derniers. Cette synergie

s'effectue en grande partie avec les différentes filiales du groupe tel

que Maghrebail (pour les acquisitions en crédit bail ou leasing), Maroc

factoring (pour une meilleure gestion du cc poste client » des

entreprises), la salle de marché BMCE Capital (pour la

négociation des taux de change) ou BMCE Capital bourse (pour

l'introduction ou l'intermédiation boursière), Locasom (pour la

location longue durée (LLD) ou courte durée (LCD))...

+ Commercialiser les produits de la banque

Les banques ne cessent d'innover dans leurs services

bancaires, en proposant des crédits formatés aux besoins en

financement classiques des entreprises, selon leur secteur d'activité,

leur taille, ou la nature de leur relation avec la banque. Les chargés

d'affaires les commercialisent tout en assurant leur suivi.

En ce qui concerne les dossiers de crédit, une

analyse préalable est faite au niveau du centre d'affaire et

selon le niveau de délégation, est transmise à la

Direction d' Analyse et de Gestion de Crédit (DAGC) pour une

analyse plus fine.

D'où notre intérêt particulier à

intégrer cette direction du pôle risque du groupe.

Tournée siège : pôle risque groupe

A la BMCE Bank S.A, le pôle risque groupe est une

entité rattachée à la Direction Générale

Finances et Risques. Ce pôle est divisé en deux

départements qui pilotent en quelques sortes tous les engagements et les

risques courus par la banque :

- La DAGC : Direction analyse et gestion de

crédit, ou analyse et suivi des engagements ; - La Direction

Risques Groupe

La DAGC

Tout dossier de crédit en provenance des agences, des

centres d'affaires, ou de la banque corporate passent par la DAGC pour

analyse et accord par le risque management. Le Centre d'Affaires ou

la banque corporate disposent d'un délai maximum de 5 jours ouvrables

pour réaliser le montage du dossier de crédit et le transmettre

à la DAGC. La DAGC dispose d'un délai de 7 jours ouvrables pour

effectuer l'analyse du dossier du crédit d'investissement

jusqu'à la décision, à condition que le dossier soit

complet et conforme. En outre à la DAGC, ils suivent chacun des

itinéraires différents selon la nature de la demande de

crédit. Ainsi on distingue des crédits d'investissement, de

fonctionnement ou des crédits aux particuliers et professionnels, qui

sont analysés au niveau des départements constituants

la DAGC.

Département Analyse Crédit

d'investissement

Qui analyse tous les dossiers de crédit

d'investissement des entreprises, et corporate. Département

Analyse Crédit de fonctionnement

Qui pilote le service analyse de crédit de

fonctionnement entreprise et le service PART/PRO.

Toutes demandes d'octroi de crédit suivent un circuit

d'approbation « Circuit TROIKA », mis en place au

niveau de la banque pour une appréciation à de différents

niveaux du risque management, selon le niveau de délégation.

Principes de gestion relatifs au traitement du circuit

d'octroi

La nouvelle procédure d'approbation de crédits

à la BMCE Bank, consiste dans la mise en place d'une instance

d'approbation dénommée cc TROIKA » qui comprend au moins 3

personnes devant approuver toute demande de crédit sauf dans le cas des

produits formatés et de délégations en matière de

dépassement. (Voir en annexe, Logigramme Circuit d'Approbation

TROIKA).

Les personnes habilitées à approuver les risques

sont les suivants :

> Monsieur le Président Directeur

Général

> Les membres Sénior du Comité de

Crédit

> Le Sénior Risk Manager

> Les membres du Comité de Crédit

> Les Chargés de dossier (Chargé de

clientèle entreprises, et PART/PRO).

Dans le cadre de la TROIKA, le dossier de crédit

circule physiquement entre ses membres pour son approbation. En

fonction du niveau de délégation, l'approbation de tout dossier

de crédit exige l'approbation d'au moins trois membres du comité

de crédit TROIKA. Il existe 4 niveaux de délégation aussi

bien pour le réseau PART/PRO que pour le réseau entreprise

(Voir en annexe, Tableau des niveaux de délégation par

intervenants).

Quelques principes de gestion :

- Les dossiers de crédit de niveau 4 sont introduits au

Comité de crédit Sénior (CCS) par le DAGC pour

décision.

- Les dossiers dont le total des engagements est

supérieur à 50 MDH nécessitent la validation de Monsieur

le Président Directeur Général (note

présidentielle).

- Les dossiers appartenant à un même groupe doivent

être traités en même temps, dans le niveau de

délégation le plus élevé.

- Les dossiers de crédits supérieurs au niveau

1 sont introduits auprès de la DGAC pour analyse (Bilan et

Ratios...) dès leur approbation par le premier signataire, par contre

ceux de niveaux inférieurs à 1 sont introduits à la DGAC

après l'approbation des 2 premiers signataires de la TROIKA.

- Le dossier de crédit doit comporter la date de

décision, les noms et signatures des personnes qui l'ont

approuvé.

- Un dossier est considéré comme accordé

ou refusé qu'après avoir parcouru tout le circuit

d'approbation.

- Pour qu'un dossier soit accordé, il faut qu'il

recueille l'accord formel de tous les membres de la TROIKA.

Et en cas de désaccord par les membres de la TROIKA,

l'arbitrage est fait au niveau supérieur à la

demande du premier signataire.

- L'accord ou le refus d'un dossier de crédit doit

obligatoirement être notifié à la DAGC qui se charge du

suivi et du classement du dit dossier.

Opérations et traitements des dossiers de

crédit

Les dossiers de crédit ce traite dans les

départements concernés selon le type de

crédits. (Voir en annexe, Procédures de traitement des

dossiers de crédits)

Le département analyse des

crédits d'investissement :

Le crédit d'investissement

moyen ou long terme direct permet le financement des projets

d'investissement relatifs à la création, l'extension ou la

modernisation des équipements d'une entreprise.

Les différents événements intervenant dans

la vie d'un prêt CMLT sont :

- Le montage et l'octroi du prêt - La constitution de

garanties - La modification des garanties - Le déblocage du

prêt

- La détection des échanges

impayés - Les remboursements anticipés

- Le reprofilage du prêt

(Voir en annexe, Logigramme Procédures d'octroi d'un

crédit d'investissement à MLT).

Catégorisation des projets :

Les projets sont classés selon le type,

l'emplacement, la sensibilité, et l'échelle des projets, ainsi

que la nature et la magnitude des impacts.

v' Projets de catégorie A : projets

dont les impacts S&E (social et environnemental) négatifs sont

signifiants, hétérogènes, irréversibles ou sans

précédents (surface au-delà des installations). Il s'agit

de projets d'infrastructure tels que les barrages, projets dans l'industrie

lourde (tels que les raffineries, centrales électriques, production ou

transformation de matières premières à très grande

échelle industrielle).

v' Projets de catégorie B : projets

dont les impacts S&E négatifs sont limités (moins nocifs que

cat. A), généralement propres à un site et largement

réversibles. Les mesures d'atténuation sont possibles. Il

s'agit de projets industriels, dans des secteurs tels que

l'agrobusiness ou le textile.

v Projets de catégorie C : projets

dont les impacts S&E négatifs sont minimes ou nuls, et non

nuisibles. Il s'agit des sociétés de service telles que les Call

Centers. La catégorie C peut inclure certains projets de financement par

le biais d'intermédiaires financiers (FI) présentant des risques

minimes ou nuls.

v Projets de catégories FI

(intermédiaires Financiers) : tous projets d'investissement par

un intermédiaire financier (institution financière qui, dans le

cadre d'une opération financière, s'interpose entre acheteur et

vendeur, par ex. banques, établissements du secteur bancaire à

statut légal spécial, établissements financiers, certains

organismes du secteur public, sociétés de leasing, assurance,

etc.), sauf les projets classés cat. C.

Toute fois certaines activités sont exclues de

l'octroi de crédits :

" La production ou commerce de tout produit, bien ou

activité considéré(e) comme illégale par la

réglementation marocaine ou internationale, ou faisant l'objet d'une

interdiction internationale (tels que herbicides/pesticides interdits par la

loi, certains mécanismes nommément identifiés, substance

illicite...

v La production ou commerce d'armes et munitions

" La production des boissons alcoolisées, à

l'exception de la bière et du vin

" La production où commerce de tabac (à

l'exception de la clientèle existante)

v Les jeux de hasard, casinos etc.

" La production ou commerce de matériaux radioactifs

(à l'exception de l'amiante-ciment à moins 20%)

v' Les activités de pêche hauturière

utilisant des filés dérivantes de plus de 2,5 km, de longueur.

Le département Analyse des crédits de

fonctionnement :

Les crédits de fonctionnement ont pour but

d'accompagner les entreprises dans leurs besoins temporaires en

lignes de

crédit et de les assister dans la bonne marche de leurs activités

quotidiennes. Le financement des actifs

circulants est

généralement renouvelable annuellement, mais la durée peut

différer selon la nature des besoins

de la relation. Au niveau de la DAGC, les demandes relatives au

fonctionnement des entreprises concernent principalement :

- Facilités nouvelles : nouvelle demande de

financement

- Renouvellement sans modification : reconduction simple des

lignes de crédits revolving accordées sans modification des

conditions.

- Renouvellement avec modification : modification des lignes de

crédits revolving accordées et/ou modifications des

conditions.

- Suppression : abandon d'une ligne non utilisée

- Modification de garanties

Les crédits de fonctionnements sont définis par

nature. On distingue ainsi : Les crédits par

trésorerie

Les lignes de crédit par trésorerie sont

sollicitées lorsque l'insuffisance du FDR peut être comblée

par des crédits spécifiques. Ces crédits à court

terme spécialisés sont prévus pour des besoins

temporaires, mais récurant. Exemples de crédits par

trésorerie : Escompte commercial SPOT, Crédit SPOT caisse,

Facilité de caisse, Warrant, préfinancement des marchés

nantis, Crédits de campagne, Avances sur droits constatés, Avance

sur financements des droits de douanes, Avances sur Warrant, Mobilisations des

créances nées en DHs, Papier consommation, Escomptes

chèques...

Les crédits par signature

Les lignes par signature apportent le concours de la banque

sous forme d'engagements. La banque prête alors sa signature sans

apporter de charges de trésorerie, mais l'engagement peut

entraîner des décaissements importants en cas de

défaillance du client.

Exemples de crédits par signature : Credoc

Import à vue, FINEX import et export, Crédits de

décaissements, Avals, Admissions temporaires, Autres cautions en douane,

Crédits d'enlèvement, Lettre de garanties, Retenues de garanties,

Cautions provisoires et définitives, Obligations cautionnées,

Couverture de risque de matières premières...

(Voir annexe, Logigramme Procédures de traitement

d'un dossier de crédit de fonctionnement)

La Direction RISQUES GROUPE

Contrairement à la DAGC qui à une vocation

opérationnelle (traitement des dossiers de crédit), la direction

risque groupe à un objectif stratégique, qui est le management de

tous les risques encourus par la banque. Elle intègre 3

départements :

· Le département Risque crédit

:

De manière générale, le risque de

crédit peut se définir dans la littérature comme suit :

- Le risque de défaut correspondant

à l'incapacité du débiteur de faire à ses

obligations. L'agence Moody's

Investors Services retient la définition suivante du

risque de défaut : tout manquement ou retard sur le

paiement du principal ou des intérêts. Dans une

telle situation, les créanciers sont susceptibles d'accuser une perte

s'ils ne recouvrent qu'une partie du montant stipulé par le contrat de

dette. - La deuxième composante du risque de

crédit provient de l'incertitude pesant sur le taux

de

recouvrement une fois le défaut

survenu.

- La dégradation de la qualité du

crédit constitue la troisième source de risque portant

sur une dette. Si la perception de la qualité de l'emprunteur se

détériore, la prime de risque accordée par les

marchés financiers s'accroît en conséquence. De plus, si

l'emprunteur bénéficie d'une note de la part d'une agence de

notation, celle-ci est susceptible de se dégrader suite à la

perception négative des marchés.

Notons que le risque de défaut et de

dégradation sont fortement corrélés dans la mesure

où la dégradation de la qualité de la contrepartie peut

être précurseur d'un défaut. Ce sont néanmoins deux

risques bien distincts.

L'élément essentiel de tout

système prudentiel réside dans l'évaluation des

politiques, pratiques et procédures des banques en matière

d'octroi de prêts ainsi que le processus de suivi de ces mêmes

crédits.

Traitement du risque de crédit

Ce traitement peut se faire selon trois méthodes

proposées par le comité Bâle II aux établissements

de crédit :

La méthode standard «IRB »

: fondée sur une classification des risques obtenus à

partir de notations externes (agences de notation, Banque centrale, assureurs

crédit, organismes de garantie de crédit export...). Si aucune

notation externe n'est attribuée à une exposition, Ble II

prévoit l'application d'un coefficient de pondération de 100%, ce

qui correspond à une exigence de fonds propres de 8% comme dans l'accord

de Ble I. Une innovation importante a été introduite pour les

créances en souffrance, qui doivent être pondérées

à hauteur de 150 %, sauf si elles sont déjà couvertes par

un montant minimal. C'est donc une méthode très coftteuse en

matière d'exigences en fonds propres.

La méthode IRB fondation (Notation interne

simple) : Dans cette approche simple, la banque doit évaluer

ellemême la probabilité de défaut (PD)

associé à une catégorie d'emprunteur et se fonder sur des

éléments fournis par les autorités de régulation

pour l'estimation des autres éléments de risques, en l'occurrence

la perte en cas de défaut (PCD) et l'exposition en au moment du

défaut.

Méthode IRB avancée (Notation Interne

Avancée) : le comité a également défini

une approche avancée, déclinaison de la précédente,

dans laquelle les banques pourront utiliser leurs propres estimations pour

trois éléments additionnels du risque : la perte en cas de

défaillance (Loss Given Default, LGD), l'exposition en cas de

défaillance (Exposure at default, ECD), et le traitement des

garanties et dérivées de crédit. Des études ont

montré qu'en utilisant les pondérations de l'approche standard et

la courbe de l'approche notation interne (IRB), avec un LGD constant et sans

utilisation de gages et de garanties, les coefficients de pondération

sont très semblables.

Focus Projet de Notations Internes Hors Retail BMCE

Bank

Le groupe BMCE Bank a lancé le projet « Notations

Internes Hors Retail » en juillet 2008 avec comme ambition la poursuite de

la dynamique de sophistication de sa gestion des risques, dans le

prolongement des travaux réalisés sur le passage à la

méthode standard sur la période 2006-2007.

D'importants travaux de conception ont été

réalisés lors de cette première phase du projet permettant

aujourd'hui à la banque de disposer :

> De modèles de notation des contreparties sur

chacun des segments de clientèle du périmètre et d'un

modèle de notation des transactions, basés sur des

méthodologies benchmarkées par rapport aux meilleurs pratiques et

adaptées aux spécificités marocaines

> Des macro-processus nécessaires à la mise en

oeuvre opérationnelle de la notation.

L'architecture applicative cible a été

définie conjointement et a fait l'objet d'études approfondies

afin de proposer le scénario le plus approprié pour le groupe

BMCE. Les dernières techniques sont en cours pour aboutir tout

prochainement aux choix définitifs en termes de solutions

informatiques.

La phase finale du projet devra relever trois enjeux :

> Implémenter l'architecture applicative retenue en

prêtant attention à l'approbation des concepts et modèles

par l'ensemble du réseau et des filiales.

> Ancrer opérationnellement la notation interne dans

les processus Métiers de la Banque et de ses Filiales

Le Rating Définition :

Le Rating est une méthode d'analyse qui

permet de déterminer la probabilité qu'un débiteur ne

puisse pas faire face à ses engagements et de lui attribuer, sur cette

base, une classe de risque de défaut. Elle s'appuie sur des outils

performants et éprouvés d'analyse des données

financières et qualitatives du client. L'ensemble des titulaires de

crédit (personnes physiques salariés,

indépendants, professionnels, libérales et personnes morales) est

concerné.

Application :

Le rating est reconduit lors de :

- Demande de nouveaux crédits

- Modifications des garanties

- Changement de conditions (amortissement par exemple)

- Evénements extraordinaires intervenants dans le cadre du

dossier crédit - Renouvellement et révision des limites de

crédit

Pour exploiter cet outil d'analyse, chaque client

doit fournir à la banque les renseignements nécessaires.

Classes et définition :

On peut définir six classes de risque de défaut

permettant de classifier l'ensemble des débiteurs performants. Une

septième classe est attribuée aux débiteurs

non-performants. Ces classes s'appliqueront à l'ensemble des

débiteurs de la banque, aussi bien pour le marché interbancaire

que pour les PME ou les personnes physiques.

Forte :

Les paiements d'intérêts, les amortissements et

le remboursement de la dette semblent très largement assurés par

une combinaison de profits importants et stables, et d'actifs d'une valeur

élevée par rapport à l'endettement. Les effets adverses de

changements de situation interne ou de conditions économiques ne

risquent guère de détériorer la situation du

débiteur.

Bonne :

Les paiements d'intérêts, les amortissements et

le remboursement de la dette semblent largement assurés. Il est

cependant possible que les effets adverses de changements importants ou

prolongés de la situation interne ou de conditions économiques

puissent provoquer une dégradation de la situation du débiteur,

et à plus long terme une incapacité temporaire ou

définitive à honorer les obligations liées au service de

la dette.

Satisfaisante/adéquate

:

Les paiements d'intérêts, les amortissements et

le remboursement de la dette semblent assurés, mais la

détérioration significative de la situation interne ou des

conditions économiques pourraient provoquer une incapacité de

temporaire ou définitive à honorer les obligations liées

au service de la dette à plus long terme.

Réduite :

Les paiements d'intérêts, les amortissements et

le remboursement de la dette semblent assurés, à court terme. Une

détérioration de la situation interne ou de conditions

économiques provoquerait vraisemblablement une incapacité

temporaire ou définitive à honorer les obligations liées

aux services de la dette à plus long terme.

Limitée :

A l'heure actuelle, le débiteur assure les paiements

d'intérêt et les amortissements, mais une

vulnérabilité au défaut est identifiable dans les

circonstances présentes. Le tiers est sensible à des

détériorations de la situation interne ou des conditions

économiques, qui provoqueraient probablement une incapacité

temporaire ou définitive à honorer les obligations liées

au service de la dette.

Très limitée :

A l'heure actuelle, le débiteur assure le service de la

dette, mais sa capacité à assurer les paiements

d'intérêt et le remboursement du principal n'est pas

assurée dans un futur immédiat. Le débiteur

présente une vulnérabilité au défaut clairement

identifiable dans les circonstances présentes. Le tiers est sensible

à des détériorations de sa situation interne ou des

conditions économiques, qui provoqueraient immanquablement une

incapacité temporaire ou définitive à honorer les

obligations liées au service de la dette.

En défaut :

Le débiteur est en difficulté (un ou plusieurs des

critères pour l'identification d'un tiers `en difficulté' sont

remplis).

Méthode standard pour le risque de crédit

:

L'exigence en capitaux propres (K) est calculée comme

suit : K= somme (Pondération x Exposition) x 8*%

Chaque exposition sur la contrepartie est classée en

fonction du type de créance et de la notation externe de la

contrepartie. Cette pondération est forfaitaire.

Créances sur les souverains

· A partir des notations externes

Evaluation de crédit

|

AAA à

AA-

|

A+ à A-

|

BBB+ à B-

|

BB+ à B-

|

< B-

|

Pas

de notation

|

Pondération

|

0%

|

20%

|

50%

|

100%

|

150%

|

100%

|

|

· A partir des notes risques-pays OCDE

Notes OCE

|

1

|

2

|

3

|

4-6

|

7

|

Pondération

|

0%

|

20%

|

50%

|

100%

|

150%

|

|

Créances sur les banques

· Supérieure d'un cran à celle des

créances sur l'état

Evaluation de crédit

|

AAA à

AAA-

|

A+ à A+

|

BBB+ à B-

|

BB+ à B-

|

< B-

|

Pas de

notation

|

Pondération

|

20%

|

50%

|

100%

|

100%

|

150%

|

100%

|

|

· Pondération fondée sur l'évaluation

de crédit externe de la banque elle-même

Evaluation de crédit

|

AAA à

AA-

|

A+ à A-

|

BBB- à B-

|

BB+ à B-

|

< B-

|

Pas de

notation

|

Pondération

|

20%

|

50%

|

100%

|

100%

|

150%

|

50%

|

Court terme

|

20%

|

20%

|

20%

|

50%

|

150%

|

20%

|

|

Créances sur les entreprises

· A partir de notation externe

Notation

|

AAA à AA-

|

A+ à A-

|

BBB+ à B-

|

<= BB-

|

Pas de

notation

|

Pondération

|

20%

|

50%

|

100%

|

150%

|

100%

|

|

· Pondération indépendante de leur notation

externe : 100% pour toutes les créances Créances

vis-à-vis de la petite clientèle

· Pondération à 75 % avec des critères

d'éligibilité

Prêts garantis par immobilier

résidentiel

· Pondération à 35 %

Prêts garantis sur immobilier

commercial

· Pondération à 100%

Arriérés de

prêts

· 150% en cas de provisions spécifiques <

à 20% de l'encours

· 100% en cas de provisions spécifiques >

à 20% de l'encours

· 100% avec option de 50% si en cas de provisions

supérieurs à 50% de l'encours.

Créances à risques

élevé

· Coefficient minimal : 150%

· Créances concernées :

> Sur emprunts souverains, organismes public, banques et

entreprises d'investissement dont la notation est inférieure à

B-.

> Créances sur entreprises dont la notation est

inférieure à B-

> Arriérés de prêts

Autres actifs

· 100% à l'exception des expositions liées

à la titrisation Eléments hors bilan

· Conversion au moyen de facteurs de conversion en

équivalents-crédits.

> Maturité initiale inférieure à 1 an :

20%

> Maturité initiale supérieure à 1an :

50%

> Prêts des titres bancaires ou remise de titres :

100%

> Lettres commerciales de crédit CT : 20%

Méthode IRB

Généralités

Contrairement à l'approche standardisée, la

méthode IRB est basée sur des évaluations internes des

probabilités de défaillance (PD). Notons que ce concept

n'intervient pas dans méthode SA. Néanmoins, elle est

implicitement contenue dans la définition des pondérations. Avec

la méthode IRB, le but du comité de Bâle est doble :

proposer une méthode plus sensible au risque crédit et

définir une méthode cc fédératrice » pour

calculer le risque de crédit.

Outre la probabilité de défaut PD, la

méthode IRB est basée sur deux autres concepts : la perte en cas

de défaut (PCD), et l'exposition en cas de défaillance (ECD).

Le comité de Bâle définit alors 2

approches IRB. Dans la première approche dite approche IRB simple, seule

la probabilité de défaillance est estimée par la banque

alors que les autres paramètres sont fournis par les autorités de

régulation. Dans la seconde approche ou approche IRB avancée,

tous les paramètres sont estimés par la banque. Néanmoins,

une banque qui adopte la méthode avancée ne peut avoir une

exigence en fonds propres inférieure à 90% de celle

calculée avec la méthode simple (c'est le concept du floor).

Schéma simplifié de l'approche

IRB

Le schéma simplifié de l'approche IRB est le

suivant :

- Une classification des expositions

- Pour chaque classe d'exposition, la banque doit fournir les

composantes de risque.

- A partir de ces composantes de risque, une fonction de risques

pondérés permet de calculer le montant des actifs

pondérés.

- Le respect de certains critères est exigé pour

être éligible à l'approche IRB.

- Un processus de supervision s'occupe de faire respecter ces

critères

La banque classe donc les expositions du portefeuille en six

catégories : Emprunteurs souverains, Banques, Entreprises, Retail

(banque de détail), financements de projets et Equity

(actions). Concernant la définition de la catégorie Retail,

l'exposition devra remplir certaines conditions spécifiées par le

régulateur.

L'estimation de la PD pour chacune de notation d'emprunteur se

fait à partir des taux de défaut observés.

Elle constitue le paramètre minimum pour la couverture des

pertes potentielles. Dès lors se pose la question du taux de

défaut attendu pour chaque catégorie de rating. La réponse

intéresse en premier lieu les autorités de régulations, le

but clairement affiché de Bale II étant d'abaisser la

consommation en fonds propres pour les contreparties dotées de bons

ratings, mais de renforcer cette consommation pour les contreparties dont les

actifs sont de qualité moyenne ou faible.

Modélisation des probabilités de

défaut

L'objectif consiste à modéliser le risque de

défaut en s'appuyant sur les techniques économiques

appropriées. Ces techniques utilisent une variable aléatoire

dépendante dont la valeur est le résultat du dénombrement

des réalisations d'un certain évènement, ici le

défaut. La démarche théorique est basée sur les

hypothèses suivantes :

· On considère un portefeuille composé de N

contrepartie indépendantes.

· Chaque contrepartie j a une probabilité Pj (t) de

faire défaut à l'horizon t.

· Dj (t) désigne une variable binaire prenant la

valeur 1 si la contrepartie fait défaut à l'horizon t, et 0

sinon.

· Les défauts ne sont pas corrélés.

Le nombre de contrepartie faisant défaut à

l'horizon t est alors donné par : D(t) = ?Nj=1 Dj (t)

Chaque variable aléatoire Dj (t) j=1..N suit une loi de

Bernoulli de paramètre Pj (t), et de densité

F (x, Pj (t))= (Pj (t)) x (1-Pj (t)) x (1- X) avec X

élément de {0, 1}

Il vient naturellement que la variable D(t), désignant

le nombre de contreparties du portefeuille pour lequel Dj (t) = 1 suit une loi

binominale de paramètres N et Pj (t). Pour obtenir un estimateur de

probabilité de défaut PD (t) associé au portefeuille de

taille N, il suffit d'écrire la vraisemblable de l'échantillon

à partir des probabilités individuelles :

L (X1,.., Xn ; Pj (t))= fl f (X, Pj (t))

Pour calculer le maximum de la vraisemblance, il faut

déterminer les valeurs pour lesquels la dérivée de la

vraisemblable s'annule. Or par définition, la vraisemblance est un

produit de probabilités ou de densités, qui peut être assez

compliqué à dériver. Il est préférable de

dériver une somme, et c'est pourquoi on commence par remplacer la

vraisemblance par son logarithme. La fonction logarithme étant

croissante, il est équivalent de maximiser le logarithme. Une fois que

la valeur P pour laquelle la dérivée s'annule est

déterminée, il faut s'assurer à l'aide de la

dérivée seconde que ce point est bien un maximum. Dans notre cas

l'ensemble de valeurs possibles est {0, 1} et le paramètre inconnu est

P.

Si (X1,.., Xn) est un échantillon, la vraisemblance vaut

L (X1,.., Xn, P)= P ?Xi (1-P) (n-?Xi)

Son logarithme est alors déterminé par

l'équation suivante : Log (L) = (?Xi) Log (P) + (n-?Xi) Log (1-P)

Ainsi le calcul de la dérivée première par

rapport à P, puis le calcul de son zéro nous donne un estimateur

de vraisemblance de P comme suit :

P (t)= (?Xi)/N

Le développement de cette méthode fera l'objet

d'une étude détaillée lors de la mise en place de la

structure finale du risque management.

Au final, les éléments nécessaires à

la modélisation dans la majorité des modèles de risque de

crédit utilisent les différents inputs suivants :

· L'exposition

· Le taux défaut

· La volatilité du taux de défaut

· Le taux de recouvrement

· La volatilité du taux de recouvrement

· Une matrice de transition de rating (si

nécessaire)

· Une corrélation entre les taux de défaut

· La corrélation entre les paramètres de

marché et les taux de défaut

Le Risque Marché

Les facteurs de risque c'est-à-dire les principaux

paramètres de marché dont les variations sont

considérés par l'établissement comme les plus à

même d'affecter les valeurs de ses positions de négociation,

doivent être choisis de manière approprié par rapport

à son niveau d'activité sur les divers marchés.

La procédure de mise en place de la gestion du risque

de marché par le groupe risque management doit s'appuyer sur

une unité, responsable de la configuration et de l'exploitation du

système de gestion des risques. Cette unité doit

notamment établir et analyser des rapports quotidiens sur les

résultats produits par la salle de marché ainsi qu'une

évaluation de l'utilisation des limites de négociation. Elle doit

être indépendante des unités de négociation. Ces

rapports quotidiens préparés par cette unité de

contrôle des risques doivent être revus pour exiger au besoin une

réduction des positions prises par un opérateur voire une

diminution du degré d'exposition global de la banque.

Elle doit être étroitement intégrée

à la gestion journalière de ces risques. Leurs résultats

doivent faire pleinement partie de son processus de planification, de suivi et

de contrôle du profil des risques de marché. Elle se charge

également de mettre en place un programme rigoureux de simulations de

crise qui doit régulièrement compléter

l'analyse des risques fondées sur les résultats

quotidiens des modèles internes. Ses conclusions doivent être

examinées et prises en compte dans les politiques et les limites de

risques prévus. Lorsqu'elles font apparaître une

vulnérabilité particulière à un ensemble

donné de circonstance, des mesures appropriées doivent être

prises rapidement pour réduire ces risques.

Elle doit disposer d'un programme de vérification du

respect des règles et procédures internes relatives au

fonctionnement du système de mesure des risques et

prépare aussi une documentation décrivant les principes de base

et le détail des techniques de mesure utilisées.

Outre les états habituels sur les positions de change et

les positions de taux, cette entité correspondante du groupe risque

management exécute quotidiennement les tâches

résumées selon les principes suivants :

" La perte potentielle est calculée quotidiennement avec

niveau de confiance unilatéral requis de 99% " Elle doit veiller

à appliquer un choc instantané sur les prix équivalant

à une variation sur dix jours ouvrés.

" Les modèles doivent appréhender avec

précision les risques particuliers liés au caractère non

linéaire du prix des options ou positions assimilées.

Le premier point suppose la mise en place d'un logiciel de

calcul de la `Value At Risk'. Celle-ci correspond à la

perte potentielle maximale d'un portefeuille sur un certain horizon et pour un

niveau de probabilité donné, fixé

généralement à 99%. L'usage que l'on fait est de

déterminer la valeur future du P/L (Profit and Lost) en fonction de

l'exposition courante du portefeuille. La VAR résume les risques de

l'ensemble des instruments à un chiffre et donc l'allocation des fonds

propres nécessaires pour faire face aux pertes estimées.

L'allocation des fonds propres doit couvrir la perte potentielle

définie comme étant le maximum entre :

v' La perte potentielle du jour (en terme de Var) calculée

sur les positions de la veille avec le modèle interne.

v' La moyenne des pertes potentielles des 60

derniers jours, multipliée par un coefficient dépendant au moins

égal à 3 (Ce facteur, en dépit de son apparence

arbitraire, est fondé théoriquement sur des résultats

probabilistes). A ce facteur peut être ajouté un complément

variant de 0 à 1 qui sera lié aux performances du modèle

évalué à postériori.

Pour ce faire, trois types de Var seront

analysés.

A- La VAR paramétrique Les

hypothèses nécessaires à l'application de cette

méthode sont fortes à savoir :

v' L'indépendance temporelle de la valeur du portefeuille

v' Normalité des facteurs

v' Relation linéaire entre les facteurs et la valeur du

portefeuille

La Var consiste à représenter le gain

algébrique d'un portefeuille comme combinaison linéaire des

facteurs Gaussiens.

B- La VAR historique La Var historique consiste

à obtenir, sur la base d'un historique des variations de facteurs de

risque à un horizon

de temps donné, une distribution des variations de valeurs

de portefeuille. De cette distribution, on peut extraire un quantile qui permet

de lire la Var pour un seuil de confiance donné.

Cette méthode présente un risque de mesure

lié au choix de l'échantillon.

Soit X1, X2,.., Xn un n-échantillon (variations d'un

facteur de risque) d'un variable aléatoire X. Les réalisations

x1, x2, x3.. xn peuvent être réordonnées en y1,

y2,.., yn où

y1<y2..<yn, les yi

constituent une permutation particulière des xi. Les yi sont

des réalisations du n-uplet de variable aléatoires (Y1, Y2, ..

Yn) qui constitue l'échantillon ordonné de X.

Soit ? un réel de [0 ; 1] et kn = [n?] + 1.

On suppose que la fonction de répartition de X est continue, strictement

croissante. On démontre alors que

, P ([Y kn - a?] > ) 0 où a? est le quantile (ceci ce

démontre par le théorème de Borel-Cantelli). Ainsi,

le quantile empirique d'un n-échantillon est égal

à Ykn. Par exemple si on désire connaître le quantile

à 99% d'un échantillon de taille 200, on prendra le [200 * 0,99]

+ 1 = 199ème élément de la série

ordonnée.

C- La VAR Monte Carlo

La VAR Monte Carlo est une variation de la Var historique.

Dans le cas où seule la mesure de la

volatilitécorrélations est disponible, on génère

par une simulation de Monte-Carlo des scénarios compatibles avec la

matrice initiale. La suite du calcul est identique à celui de la Var

historique. Les mesures de Var tentent de mesurer une perte potentielle dans un

contexte cc normal » de marchés (hors crise financière).

Elles traduisent donc mal le risque de perte en cas de variation extrême

des facteurs.

D- Le Stress-testing

C'est pour palier à certaines insuffisances que les

autorités réglementaires en France par exemple, imposent aux

établissements financiers de faire des simulations de crise afin de

connaître le montant des pertes potentielles en cas de fluctuations

dangereuses et importantes du marché. Il faut tout de suite

préciser que malgré le caractère obligatoire, ces

simulations de crises ne sont en aucun cas utilisées pour calculer

l'exigence en fonds propres. Le but de ces simulations est alors de

compléter le dispositif de mesure des risques, et notamment les mesures

de

VAR.

Ces situations de crise souvent appelées

scénarios de stress, et plus connu sous le terme anglais stress testing,

doivent Ctre des outils pour appréhender l'exposition de la banque

à une crise grave. Contrairement à la VAR, elles doivent

permettre de répondre à la question suivante : Quel est le

montant de perte auquel la banque doit faire face lors de la prochaine crise si

le portefeuille de négociation ne change pas ?

La notion de probabilité disparaît.

Statistiquement, les stress testing font donc référence à

un maximum, et non à un quantile. C'est une vision du risque extreme. Le

point de vue est donc assez différent de celui de la VAR, puisque le

régulateur est beaucoup moins concerné par cette mesure

(même si la méthodologie doit lui être communiquée).

Les mesures fournies par les stress testing sont avant tout destinées au

risque management et à la direction. Celles-ci doivent faire l'objet

d'une analyse détaillée afin de bien comprendre

l'exposition de la banque et afin de bien vérifier que le risque

extrême est à un niveau supportable. Une étude menée

sur le risque management auprès de 679 institutions de 25

pays montre que 93% des sondés considèrent qu'une

mesure de VAR est insuffisante pour évaluer le risque. En effet

l'inconvénient majeur de la méthode de la méthode

paramétrique est que l'on ne connaît pas la vraie loi de variation

de l'actif financier. Par exemple, il est d'usage de représenter les

variations des actions ou des taux de change par une loi normale. Si cette

représentation suffit pour de nombreuses applications

financières, elle se révèle inadapté en pratique

pour appréhender les grandes variations.

Les stress testing sont des suites de questions que doivent se

poser l'établissement financier sur son risque :

- Quel est l'impact d'une hausse de taux directeurs de 100 points

de base ? - Que se passe-t-il si la courbe des taux s'inverse ?

- Quelles sont les répercutions d'une dévaluation

?

- Que se passe-t-il en l'absence de liquidité ? - Etc.

Il est important de préciser qu'il n'existe pas

aujourd'hui de standard plus précis pour l'élaboration des

scénarios de crise. On se contentera donc dans un premier temps d'avoir

à l'esprit la problématique suivante : un programme de simulation

de crise doit être en mesure de répondre à ces trois

questions :

- Quelles sont les pertes si le scénario X se produit ? -

Quels sont les pires scénarios pour l'institution ?

- Que pouvons-nous faire pour limiter les pertes dans ce cas ?

Sachant par ailleurs que l'intérêt de la simulation

est de permettre de confronter ou de modifier directement les choix de la

direction en matière de gestion du risque, il faut avoir en tête

deux autres exigences :

- La crédibilité du scénario aux

yeux de la direction générale

- La bonne lisibilité pour cette dernière de