![]()

· DEDICACE

· REMERCIEMENTS

· LISTE DES ABREVIATIONS ET SIGLES

· LISTE DES TABLEAUX, FIGURES ET ANNEXES

· AVANT-PROPOS

INTRODUCTION GENERALE .......

..............................................................1

PROBLEMATIQUE

....................................................................................3

OBJECTIFS DE RECHERCHES

....................................................................6

HYPOTHESE DE TRAVAIL

..........................................................................6

PERTINENCE DU SUJET

.............................................................................6

ARTICULATION DU MEMOIRE

...................................................................7

Première partie ? CADRE THEORIQUE ET APPROCHE

METHODOLOGIQUE...

......................................8

Chapitre I- Notion et éléments fondamentaux

de l'Audit Interne .............9

I- Définition

.......................................................................9

II- Objectifs et champ d'application de l'Audit Interne

.....................10

III- L'Organisation et les normes qui régissent l'Audit

Interne .............13

Chapitre II- Le champ d'application de l'activité

et du contrôle bancaire

..............................................17

I- Environnement bancaire

...................................................17

II- Le contrôle de l'Activité Bancaire

........................................23

Chapitre III- La conduite d'une mission d'Audit Interne

.....................32

I- Le lancement de la mission d'Audit Interne

..............................33

II- La phase de réalisation

......................................................36

III- La phase de conclusion

.....................................................38

Chapitre IV- La méthodologie de recherche

.....................................41

I- Les méthodes de travail

.....................................................41

II- Les méthodes de collecte des données

.....................................41

III- La population de l'étude

....................................................43

IV- La méthode d'analyse des données

........................................43

Deuxième partie ? APPROCHE ANALYTIQUE

........................ ..... 44

Chapitre V- La pratique de l'Audit Interne dans les

activités de la B.H.S .45

I- La présentation de la B.H.S

................................................45

II- Le dispositif de contrôle mis en place

.....................................47

III- Les résultats obtenus et les observations

............................... 60

Suggestions et Recommandations

.....................................................71

CONCLUSION

..........................................................................72

BIBLIOGRAPHIE

....................................................................

73

ANNEXES

...............................................................................76

GUELMBAYE Ludovic

Dakar, le 25 Novembre 2009

Em@ail: ................................ A

Monsieur le président du jury

Tél :00221 .. ... .. ..

Groupe Institut Africain de Management

Dakar-Sénégal

Objet :

Présentation du mémoire de fin d'étude

Monsieur,

J'ai le plaisir de soumettre à votre

appréciation ce mémoire rédigé à la suite de

nombreuses recherches et investigations.

Tout en espérant qu'il puisse satisfaire aux

exigences académiques et à celles du jury que vous

présidez.

Vous en souhaitant bonne réception, je vous prie de

croire, Monsieur le président, à l'expression de mes salutations

respectueuses.

GUELMBAYE Ludovic

![]()

· A mon oncle défunt, M. MBAÏROUGOL Patrick

(Paix à son âme), toi qui nous a qui a quitté d'une

manière si brusque en laissant dans la famille un vide très

difficile à combler ;

Vous restez pour moi un très grand modèle de

réussite à travers votre parcourt universitaire et votre

entée très jeune dans la vie active.

Vous laissez derrière vous, des frères et

soeurs,des neveux, dont pour nombreux tu étais le seul soutient.

Ils sont tous fiers d'avoir un frère mais le destin en a

décidé autrement.

Vous avez conseillé et encouragé beaucoup de tes

frères et soeurs.

A jamais vous resterez graver dans leur mémoire.

Paix à ton âme

· A Monsieur Insa Ndiaye, vous qui nous

avez quittez il ya quelques temps.

Vous restez pour moi un modèle de réussite, de

rigueur et d'excellence sur qui m'inspirer.

Vous laissez derrière vous, d'anciens et actuels

étudiants, parmi lesquels plusieurs étaient devenus des amis.

Ils ont tous et fiers d'avoir un tel tribun à leur

tête.

Vous avez encouragé beaucoup d'entre nous.

Votre auditoire sortait de vos cours convaincu de la

nécessité de poser un regard critique sur les maux de

l'Afrique.

Nous aurons à coeur de faire vivre votre absence, que

l'admiration et la gratitude ne pourront hélas combler.

![]()

Ce mémoire, je le dédie à :

v Ma très chère maman, Mme MADJIHOUDOU

Née MBAÏROUGOL DEKOUNDA Martine qui s'est donnée

toutes les peines pour me donner la vie et qui n'a ménagé aucun

effort pour m'assurer un avenir meilleur.

Maman, aucune richesse sur cette terre n'est comparable

à l'amour d'une mère. Je t'aime beaucoup et que DIEU te

protège pour moi et t'accorde une très longue vie ;

v Ma fiancée, Mlle Guylaine Tatiana

YAMOUSSA qui s'est donnée toutes les peines pour me soutenir

dans ces durs moments de ma vie.

![]()

Je remercie très sincèrement du fonds du coeur,

DIEU pour sa bienfaisance quotidienne, en me protégeant tout le long de

mon cursus scolaire, et à tous ceux qui m'ont soutenu pendant ce dur

moment.

Ces remerciements vont très particulièrement

à l'endroit de :

· Dr OUMAR Bâ qui, malgré ses multiples

occupations professionnelles, a accepté de m'encadrer dans la

rédaction de ce mémoire ;

· Ma maman, Mme MADJIHOUDOU Née MBAÏROUGOL

Martine pour son amour à mon égard ;

· Mon papa, M. GUELMBAYE TIMAR Marcel pour son soutient

continu;

· Ma fiancée, Mlle Guylaine Tatiana

YAMOUSSA ;

· Mon oncle, Abbé DOBADE Gabriel :

· Tous mes amis et toutes les personnes qui d'une

manière ou d'une autre ont contribué à mon

succès ;

· Tous les professeurs du Groupe Institut Africain de

management de Dakar.

Qu'ils reçoivent ici l'expression de ma

profonde gratitude.

![]()

- AI : Audit Interne ;

- AE : Audit Externe ;

- BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest ;

- B.H.S : Banque de l'Habitat du

Sénégal ;

- BIT : Bureau International du

Travail ;

- BNP : Banque Nationale de

Paris ;

- CC : Comptes Courant ;

- CIEL : Compte Epargne

Logement ;

- CI : Contrôle Interne ;

- CSS : Caisse de Sécurité

Sociale ;

- CVC : Comptes de Virement

Clientèle ;

- CVPP : Comptes de Virement Personnes

Physiques ;

- DA : Direction

Administrative ;

- DAI : Département d'Audit

Interne ;

- DAT : Dépôt A

Terme ;

- DC : Direction du

Crédit ;

- DEC : Département des

Eléments Comptables ;

- DF : Direction

Financière ;

- DG : Direction

Générale ;

- DGA : Direction Générale

Adjoint ;

- DMC : Direction de la Monnaie et du

Crédit ;

- DMIM : Direction des Moyens

Informatiques et de la Méthode ;

- DRC : Direction des Relations avec la

Clientèle ;

- DST : Direction des Services

Techniques ;

- IAM : Institut Africain de

Management ;

- IFACI : Institut Français des

Auditeurs et consultants Interne ;

- ISACI : Institut

Sénégalais des Auditeurs et Consultants Internes ;

- IIA : Institut of International

Auditors ;

- LEL: Livret d'Epargne Logement;

- PEL: Plan d'Epargne Logement;

- PELCOOP: Plan d'Epargne Logement

Cooperative;

- SAI: Service d'Audit Interne;

- SAPE: Service Administration du

Personnel;

- SFI : Société

Financière Internationale ;

- SJ : Service Juridique ;

![]()

![]()

- Tableau N°1 : Rapport d'Audit Interne ;

- Tableau N°2 : Liste des Différents rapports

que doit établir le DAI de la BHS ;

- Tableau N°3 : Programme d'Audit Semestriel de la

BHS ;

- Tableau N°4 : Exploitation des rapports d'Audit

Interne/Période 1989-1991 ;

- Tableau N°5 : Suite donnée à

l'Exploitation des rapports d'Audit Interne/Période 1989-1991.

![]()

- Figure 1 : Structure moyenne organisation

(Elémentaire) ;

- Figure 2 : Structure moyenne organisation

(Simple) ;

- Figure 3 : Structure grande organisation

(Centralisée) ;

- Figure 4 : Rapport d'Audit Interne.

![]()

- Annexe1 : Organigramme du DAI de la BHS ;

- Annexe 2 : tracé type d'un ordre de mission

(Long) ;

- Annexe 3 : Procédure de Gestion des

Immobilisations/Inventaire Physique ;

- Annexe 4 : Procédure de Gestion des

Immobilisations/Inventaire Physique ;

- Annexe 5 : Quelques éléments sur la

nouvelle réglementation prudentielle ;

- Annexe 6 : Objectifs et Organisation de la

BHS ;

- Annexe 7 : Fiche d'Inventaire ;

- Annexe 8 : Tableau d'Immobilisation et

amortissement ;

- Annexe 9 : Fiche récapitulative des

Immobilisations et amortissements ;

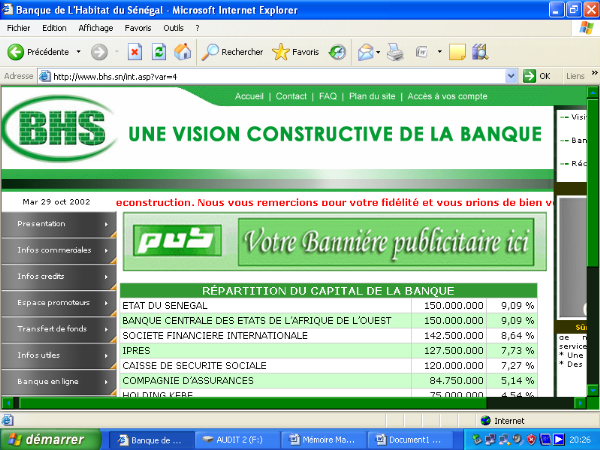

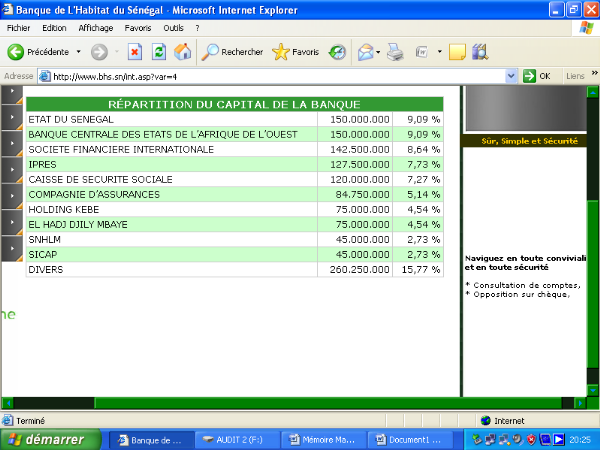

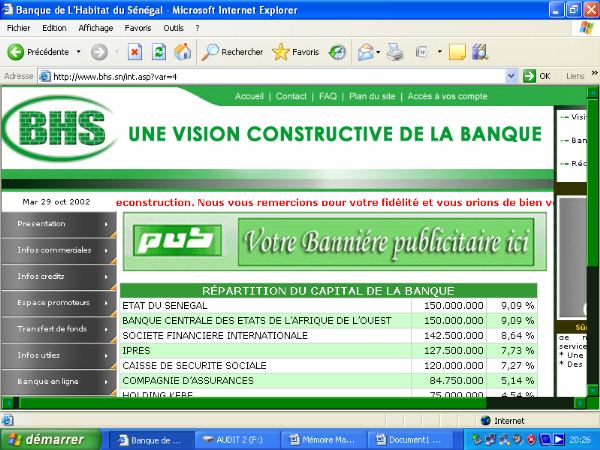

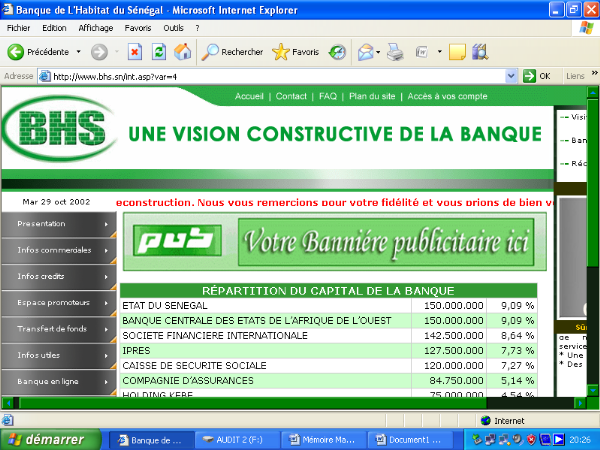

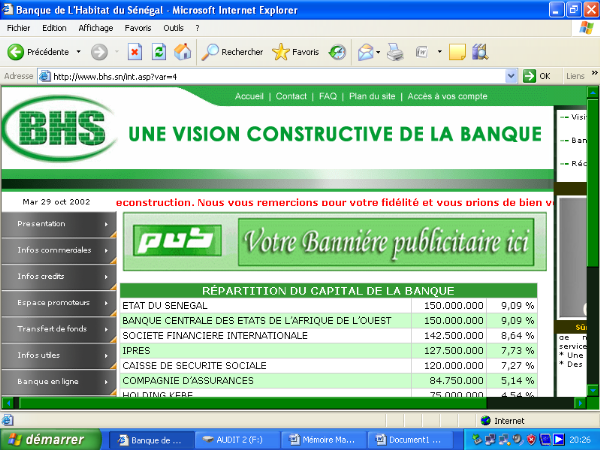

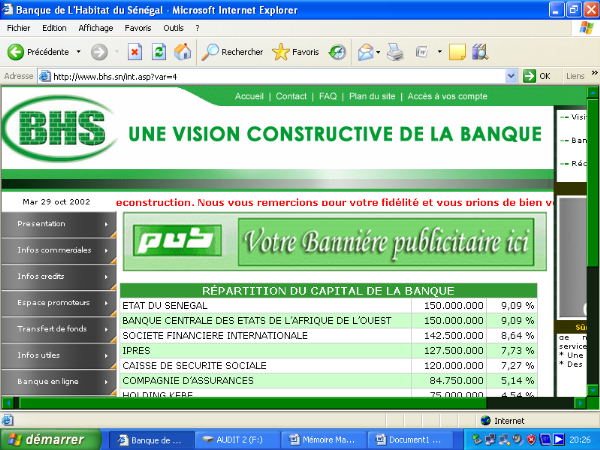

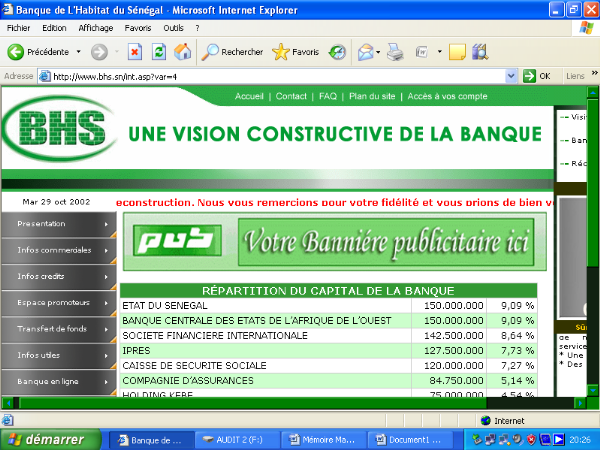

- Annexe 10 : Répartition du capital de la

BHS ;

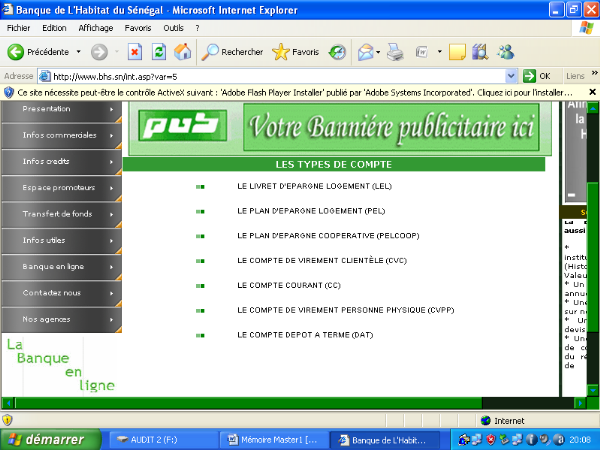

- Annexe 11 : Les types de comptes ;

- Annexe 12 : Pièces à fournir pour

l'ouverture d'un compte ;

- Annexe 13 : Les conditions de Banque ;

- Annexe 14 : Pièces à fournir à

l'appui d'un dossier de prêt ;

- Annexe 15 : Simulation Tableau d'Amortissement du

Crédit .

![]()

L'Institut Africain de Management (I.A.M) doit son existence

à un prestigieux fils d'Afrique en la personne de M. Moustapha MAMBA

GUIRASSY qui a bien voulu mettre son expertise au service de notre

chère Afrique en créant en 1996 cette école de formation

de futurs hauts cadres et managers de l'Afrique de demain. Il a d'abord fait de

cet Institut un projet pédagogique, puis un instrument de

développement économique et enfin, un défit humain.

La mission première du groupe I.A.M est de former

à travers des programmes en management des hauts cadres et des leaders

africains capables dans ce monde en mutation d'anticiper et de maîtriser

les changements permanents de l'environnement. Ces enseignements

intègrent les standards internationaux à l'image des meilleurs

Business Schools et universités du monde.

Pour mener à bien sa mission, le groupe I.A.M offre des

enseignements adaptés d'une part au contexte socio-économique et

socio-politique africain, et d'autre part conformes aux exigences du management

contemporain et du monde des affaires.

Pour se distinguer des autres écoles de commerce de la

place, le groupe I.A.M reste la première Business School en Afrique de

l'Ouest à être dotée d'un centre de recherches, d'un

système de gestion des étudiants et de leur travail dans toutes

les disciplines à partir d'un programme informatique appelé

« NETFIRDAWS ». Aujourd'hui, l'I.A.M a adopté ses

enseignements au concept nouveau du système LMD (Licence

professionnelle, Maîtrise, DESS ou Master), et a diversifié ses

spécialisations. Au terme de la quatrième année de

formation, on note : la Gestion des Ressources Humaines, la Finance

Banque, l'Audit, le Marketing Communication d'Entreprise et Information de

Gestion et Informatique.

Dans le cas d'espèce, nous avons choisi le thème

pour son importance tant pour le secteur bancaire africain que pour le

Sénégal. En effet, il a été constaté

qu'aucune Banque ne peut parvenir à présenter des concepts

annuels donnant une image fidèle de son patrimoine et de sa situation

financière si son organisation comptable n'est pas fondée sur un

Contrôle Interne efficace. C'est pourquoi, nous voulons, à travers

cette étude, apporter notre modeste contribution pour étudier ce

que cette activité indépendante et objective vaut pour Banques

africaines. Pour circoncire le thème, nous jugeons mieux de nous

intéresser seulement à l'Audit Interne dans les activités

de la B.H.S.

![]()

Pour se mettre au diapason des changements économiques

intervenus, les entreprises s'orientent vers une approche de gestion plus

actualisée, basée sur la compétitivité. Il est

devenu impératif pour les gestionnaires de se doter d'outils modernes de

management tel que l'Audit Interne qui, en mettant en place un système

d'évaluation interne mais aussi externe, permet de suivre et prendre des

décisions d'actions correctives si le système connaît des

dysfonctionnements.

Partant des expériences significatives que nous nous

sommes appropriées lors de nos passages en qualité d'Auditeur

Comptable Junior au Cabinet Africain d'Assistance Comptable, d'Audit et de

Commissariat au Compte(CASAC) du 1er Août 2005 au 31 Mars 2007

et au Cabinet d'Appui, Conseil, Etude et Audit (ACEA Sarl) du 1er

Juin au 30 Septembre 2007 et des recherches, entretiens et interviews que nous

avons effectués dans la structure de contrôle de la Banque de

l'Habitat du Sénégal dénommée `'Département

d'Audit Interne (DAI), nous sommes amenés à approfondir notre

réflexion sur la pratique de l'Audit Interne dans l'activité

bancaire et, ce mémoire nous donne l'opportunité de traiter ce

thème dans le cadre des activités de la B.H.S grâce

à la compréhension et aux concours de certains cadres de la

ladite Banque .

Il est à noter qu'un stage d'une durée de deux

ou trois mois au moins aurait été très nécessaire

pour nous permettre de mener une première étude sur ladite

structure et présenter un rapport intitulé « Approche

managériale d'une entreprise, le Département d'Audit Interne de

la B.H.S. »

Dans le cadre du présent mémoire, cette

étude sera approfondie à l'effet de cerner la pratique d'Audit

Interne dans l'activité bancaire.

Les objectifs fixés à une telle recherche

sont :

- de présenter et rapprocher

`'la réglementation à laquelle est astreinte

l'activité bancaire et le contrôle applicable avec le dispositif

de contrôle des autorités de la B.H.S et apprécier les

résultats obtenus''.

La méthodologie utilisée consiste :

- dans la première partie, en une investigation au

niveau de certaines Banques et Cabinets d'Audit financier sur l'activité

et le contrôle bancaire, sur la rapidité et la fiabilité

des informations traitées et relatives à leur domaine

d'action ;

- la seconde partie est issue des observations, des interviews

et une participation au travail de contrôle.

Ce qui a permis :

- d'une part, d'appréhender les méthodes et

techniques utilisées et de les présenter selon notre `'Propre

conception'' de la démarche de l'Audit Interne ;

- d'autre part, de mener des enquêtes au niveau des

responsables des directions sur les défaillances constatées sur

leurs services et les suites données auxdites défaillances,

autrement dit : recenser toutes les techniques utilisées par les

auditeurs internes de la B.H.S, voir leur application dans l'activité,

exploiter tous les rapports de missions produits avec une mise en exergue des

défaillances constatées dans les différents services

audités, se renseigner sur la suite données à la

défaillance.

Cette méthode permet d'apprécier certains

résultats obtenus par la structure de contrôle.

Le résultat de notre recherche est structuré en

deux grandes parties :

1- la première porte sur le Cadre théorique et

approche méthodologique de notre travail ; ce qui nous permet

d'une part, de cerner le cadre conceptuel de notre travail, de poser la

problématique, de ressortir les objectifs généraux et

spécifiques, de mentionner la pertinence du sujet ainsi que

l'hypothèse de travail, et d'autre part, de déterminer notre

cadre d'étude ainsi que la délimitation de son champ et enfin

ressortir les difficultés multiples rencontrées dans la

conception de notre document ;

2- la deuxième partie décrit l'Approche

analytique en se misant sur la pratique de l'Audit Interne telle

qu'effectuée à la B.H.S (Période 1989-1991) par le biais

du dispositif de contrôle mis en place et des résultats qu'il a

permis d'obtenir ainsi que les observations qu'il suscite.

Nous avons aussi réalisé un document de travail

(non publié et ci-joint en annexe) sur demande du responsable du

Département. Il porte sur la Gestion des immobilisations (Inventaire

physique annexe 04), aussi toujours en annexe, un aperçu sur la nouvelle

réglementation prudentielle des Banques (Annexe 5) et sur l'organisation

et les objectifs de la BHS (Annexes 5-6).

![]()

L'environnement dans lequel évoluent nos banques change

constamment au point où la gestion du changement et la maîtrise

des risques sont devenues des éléments fondamentaux du management

moderne. Par ailleurs, les problèmes de gestion ainsi que les scandales

de toutes natures témoignent de la fragilité des systèmes

de maîtrise des risques mis en place par ces organisations.

C'est grâce en effet à une culture de

contrôle qu'il est possible de renforcer la résistance et la

dynamique d'une banque dans une période où l'économie des

coûts incite à l'allègement des structures

administratives.

Depuis ces deux dernières décennies, la

majorité des entreprises et particulièrement des banques s'est

dotée d'un service d'Audit Interne et cela pour plusieurs raisons

suivantes :

§ la taille et la structure des entreprises qui peuvent

éloigner la Direction Générale du Centre des

Opérations, ce qui ne lui permet pas de se faire aisément une

opinion sur ces opérations ; ce sont ce qu'elle attend de l'Audit

Interne ;

§ le contexte réglementaire et concurrentiel. En

effet, l'évolution constante de la réglementation et la

concurrence de plus en plus vive exigent que les entreprises soient à

même de faire évoluer rapidement leurs procédures.

L'ampleur de ces problèmes et irrégularités sont telles

que plusieurs acteurs ont jugé utile d'intervenir parfois jusqu'à

dans la gestion bancaire. Cette intervention a pris plusieurs formes :

- un renforcement de la loi, se traduisant par une plus grande

responsabilisation des structures d'Audit, notamment des commissaires aux

comptes (Traité de l'OHADA, article 700 et suivant) ;

- des directives émanant de la Commission

Bancaire et du Ministère de l'économie et des finances;

- l'activisme sur le gouvernement d'entreprise et la bonne

gouvernance notamment de la part des investisseurs institutionnels et des

bailleurs de fonds.

L'un des points communs à ces différentes

interventions est la mise en cause du dispositif de contrôle interne

défini par Lionel COLLIN et Gérard VALIN (35 ; 1992) comme

étant l'ensemble de sécurité contribuant à la

maîtrise de l'entreprise. Il a pour but, d'un côté d'assurer

la protection, la sauvegarde du patrimoine et la qualité de

l'information et, de l'autre, l'application des instruments de la Direction

afin de favoriser l'amélioration des performances.

Il se manifeste par l'organisation, les méthodes et

procédures de chacune des activités de l'entreprise pour

maintenir la pérennité de celle-ci.

Il n'est donc pas surprenant que la plupart des

recommandations soient axées sur le Contrôle Interne, notamment

l'assurance de l'intégrité des systèmes de Contrôle

Interne et d'information de gestion. Si à l'externe, une telle

recommandation renforce le pouvoir et le mandat du Conseil d'Administration et

des commissaires aux comptes, à l'intérieur de l'organisation,

elle renforce sans aucun doute le rôle d'une fonction : l'Audit

Interne.

En Juin 1999, les Instances dirigeantes de

l'I.I.A « The Institut of International Auditors», ont

approuvé la définition suivante de l'Audit Interne :

« L'Audit Interne est une activité

indépendante et objective qui donne à une organisation une

assurance sur le degré de maîtrise de ses opérations, lui

apporte ses conseils pour les améliorer et contribue à

créer de la Valeur Ajouté. Il aide cette organisation à

atteindre ses objectifs en évaluant par une approche systématique

et méthodique, ses processus de management des risques, de

contrôle, de gouvernement d'entreprise et en faisant des propositions

pour renforcer leur efficacité ».

Dans la plupart des entreprises mises en cause, cette fonction

n'a pas été à la hauteur des attentes en matière de

fiabilité du Contrôle Interne. Ce renforcement du rôle de

l'Audit Interne s'avérait donc nécessaire dans la mesure

où la plupart des organisations incriminées dans les scandales

internationaux, avaient mis en place un service d'Audit Interne. Les prises de

position des organisations professionnelles montrent que, pour que l'Audit

Interne soit une fonction efficace et à Valeur Ajoutée, plusieurs

problèmes doivent être réglés.

Pendant qu'ailleurs dans le monde, des efforts sont entrepris

pour redynamiser l'Audit Interne, force est de reconnaître que dans notre

environnement, beaucoup d'organisations évoluent sans le SAI. Lorsqu'il

existe, d'une part ce service n'a pas toujours la place et le rôle qui

lui reviennent et, d'autre part les récents scandales dans le monde en

matière de finance ont mis en rude épreuve les Services d'Audit

Interne. Plusieurs raisons pourraient expliquer cette situation :

1- la perception souvent négative des fonctions de

contrôle ;

2- l'indépendance encore théorique des auditeurs

internes ;

3- les missions et les objectifs limités

assignés à cette fonction ;

4- la culture de contrôle des dirigeants,

défavorable à l'exercice de la profession ;

5- les connaissances limitées des auditeurs

eux-mêmes, souvent formées sur le tas ;

6- une mauvaise politique de contrôle mise en oeuvre

par le service d'Audit Interne ;

7- etc.

Le DAI, étant le responsable du Contrôle Interne,

sa défaillance entraîne des préjudices considérables

pour l'entreprise.

Dans un élan de redynamisation de la fonction Audit

Interne, plusieurs pistes peuvent être explorées pour permettre de

surmonter les difficultés énoncées plus haut :

§ le développement des programmes de formation

visant à renforcer les capacités des auditeurs internes ;

§ la sensibilisation et la formation des dirigeants aux

nouvelles exigences en matière de gouvernement d'entreprises ;

§ la pratique d'Audit Interne dans l'activité

bancaire.

Cette dernière nous parait la plus indiquées

dans la mesure où elle permettra à l'Audit Interne d'une part, de

se comparer aux règles généralement admises dans la

profession (normes) et, d'autre part, la mise en oeuvre d'une double recherche

de simplicité et de transparence qui doit caractériser la

portée d'une mission d'Audit Interne dans une Banque.

La question fondamentale de recherche que nous nous posons est

la suivante :

Quel est le dispositif de contrôle interne mis en place

à la Banque de l'Habitat du Sénégal ?

De cette question générale, découlent des

questions spécifiques à savoir:

- Quel est le motif de création du DAI par la

BHS?

- Comment est-il organisé ?

- Quels sont ses objectifs ?

- Quelles sont les techniques de contrôles

utilisés ?

A ces différentes questions, nous tenterons d'apporter des

réponses à travers l'étude du thème « La

pratique de l'Audit Interne dans l'activité bancaire: cas de la Banque

de l'Habitat du Sénégal ».

![]()

![]()

L'objectif principal de notre étude est de

présenter et rapprocher :

`' La réglementation à laquelle est astreinte

l'activité bancaire et le contrôle applicable avec le dispositif

de contrôle des autorités de la B.H.S et apprécier les

résultats obtenus''

![]()

- Expliquer l'exploitation des rapports d'Audit Interne sur

les trimestres 1er, 3ème de l'exercice 1989/1990

et sur le trimestre 1er de l'exercice 1990/1991, en faisant

ressortir les défaillances tout en mentionnant leur total, leur

moyenne/trimestre en valeurs absolues et relatives, les services

concernés et dire à quoi correspondent ces défaillances

pour chaque service ;

- Expliquer les suites données aux défaillances

en faisant apparaître celles `'exécutées'', celles

`'non-exécutées'' et celles `'contestées'' par service et

par service pour chacun des trois trimestres des deux exercices respectivement

pris en considération.

![]()

Le constat fait devant l'ignorance des Etablissements

financiers privés du DAI est un problème récurent dans

l'environnement bancaire sénégalais. Or les Banques, pour

réduire les multiples et se mettre au diapason des changements

économiques intervenus, doivent s'orienter vers une approche de gestion

plus actualisée basée sur la compétitivité.

Pour atteindre ces objectifs, nous allons nous appuyer sur les

hypothèses suivantes

Hypothèse I

A travers l'étude, on peut comprendre le

mécanisme de la portée d'une mission d'Audit Interne.

Hypothèse II

En rendant obligatoire l'Audit Interne dans les Banques, les

autorités monétaires ont cherché à veiller à

l'application de la politique mise en place par la Direction

Générale de la banque mais aussi à contribuer à la

réalisation des objectifs de l'institution et à sa

cohésion.

Hypothèse III

Les Banques doivent se doter d'outils modernes de management

tels que l'Audit Interne qui, en mettant en place un système

d'évaluation interne mais aussi externe, permet de prendre des

décisions d'actions correctives si le système connaît des

disfonctionnements.

![]()

Le but de notre analyse réside dans

l'intérêt inestimable qu'elle constitue successivement pour la

B.H.S, pour l'I.A.M et pour les futurs managers que nous sommes.

· Pour la B.H., l'étude pourrait l'aider à

s'orienter vers une nouvelle méthode de la portée d'une mission

d'Audit Interne ou d'améliorer celle déjà mise en

place.

· Pour le Groupe I.A.M, elle lui permet d'évaluer

à travers ses produits (Stagiaires) la qualité des enseignements

fournis afin de répondre aux préoccupations des chefs

d'entreprises africains.

· Pour les futurs managers que nous sommes, l'étude

nous permet de mettre en application les cours théoriques reçus

à l'I.A.M en particulier dans la filière Finance/Banque, et de

vérifier sa pertinence dans le contexte africain. Elle consiste aussi

à des essaies et des apprentissages pour le stagiaire en le

préparant à résoudre des problèmes de gestion des

entreprises dans une perspective de carrière future.

REVUE CRITIQUE DE LA LITTERATURE

La réalisation de ce travail nous a amené à

consulter un certain nombre d'ouvrage afin d'avoir une idée sur l'Audit

Interne Bancaire.

Nous retiendrons l'avis de certains auteurs sur la question

relative à La Théorie et Pratique de l'Audit

Interne ; Jaques RENARD nous fait partager son

expérience dans cet ouvrage.

Ce manuel, ouvrage didactique par excellence, il sert de base

à l'enseignement du contrôle et de l'Audit Interne dans les

Universités et les grandes écoles ; ouvrage

encyclopédique, il traite de tout ce qu'un auditeur interne doit

connaitre pour être un vrai professionnel, mêlant harmonieusement

concepts, normes et meilleures pratiques ; ouvrage de

référence, il sert de guide à tout responsable d'Audit

Interne qui veut construire un service performant, à même

d'apporter Valeur Ajoutée à toute organisation.

L'immense succès que connait cet ouvrage, depuis plus

de dix ans, en France, est également dû à la clarté

de sa présentation, à la qualité de son écriture

et à la capacité de son auteur à rendre

compréhensibles les concepts les plus complexes, trop souvent mal

appréhendés.

Il n'est pas étonnant, dès lors, que

Théorie et Pratique de l'Audit interne ait déjà

été traduite en plusieurs langues, confirmant ainsi l'estime et

le succès qu'il a déjà obtenus depuis longtemps dans les

pays francophones.

L'Audit Interne a été développé de

long en large car l'auteur a traité de son importance d'une

manière générale dans sa théorie et sa pratique.

Comme notre étude porte principalement sur l'Audit Interne, il nous

fallait se documenter sur le mécanisme de l'Audit Interne et une

étude pratique de la mission d'Audit Interne.

![]()

Chapitre I- NOTION ET ELEMENTS FONDAMENTAUX

DE L'AUDIT INTERNE

L'universalité de l'Audit née de son histoire,

exige la recherche des éléments fondamentaux.

Au sein de l'espace de l'UMOA, la Commission Bancaire a mis en

exergue l'importance de l'Audit Interne qui, par nature, procède

à un examen critique de l'activité de l'entreprise. C'est ainsi

qu'il est devenu une obligation pour les banques.

Dans ce chapitre, nous verrons :

- la définition de l'Audit Interne ;

- son objectif et son champ d'action ;

- son organisation et les normes qui le régissent.

I- Définition de l'Audit Interne

L'Audit Interne a vu se succéder des définitions

diverses avant que la notion ne soit stabilisée.

En vue d'harmoniser toutes ces définitions sur l'Audit

Interne, le conseil d'administration de l'IIA a adapté la

définition suivante qui s'applique aux auditeurs internes qui se

reconnaissent de cette structure :

« L'Audit Interne est une activité

indépendante et objective qui donne à une organisation une

assurance sur le degré de maîtrise de ses opérations, lui

apporte ses conseils pour les améliorer et contribue à

créer de la Valeur Ajoutée.

Il aide cette organisation à atteindre ses objectifs en

évaluant par une approche systématique et méthodique, ses

processus de management des risques, de contrôle et de gouvernement

d'entreprise et en faisant des propositions pour renforcer son

efficacité ».

De cette nouvelle définition datant de Juin 1999

découlent de multiples commentaires que nous nous sommes proposés

tout d'abord les aspects positifs du texte :

v la définition insiste sur l'idée

d'indépendance et en cela elle s'ajuste très exactement sur les

normes. La cohérence est désormais totale entre les

différents textes régissant la fonction ;

v la définition élargit le rôle de

l'auditeur interne en soulignant sa fonction de conseil. Il ne s'agit plus de

rester dans sa tour d'ivoire, mais d'apporter ses compétences et d'aider

à résoudre les problèmes. Les interprètes

minimalistes traduisent conseil par recommandation en déduisant qu'il

n'y a rien de nouveau dans tout cela. En outre, elle suggère à

l'auditeur interne d'apporter sa contribution au gouvernement d'entreprise et

à tout le moins de participer à toutes les instances ayant

à évoquer les risques de l'organisation à laquelle il

appartient. Cette définition montre que l'Audit Interne est une

activité et non une fonction comme dans l'ancienne définition.

L'Audit Interne s'oriente vers :

- une assurance sur le degré de maîtrise des

risques, ce qui va au-delà de l'évaluation d'une

conformité à des critères

préétablis ;

- une réponse à des attentes d'aide et de

conseils sans oublier ces missions traditionnelles ;

- une création de Valeur Ajoutée à

l'instar d'autres activités de l'entreprise : en terme d'expertise,

de professionnalisme, d'adhésion aux meilleurs pratiques en faisant

profiter l'organisation de notre connaissance approfondie de l'ensemble de ses

processus et des risques liés. RENARD (2005; 43)

L'Audit Interne se focalise sur les objectifs de

l'organisation et les risques plutôt que sur les fonctions ou sur les

entité : c'est une activité proactive non limitée

à l'analyse des dysfonctionnements passés mais tournée

vers la recherche des solutions d'amélioration et non vers la seule mise

en évidence des problèmes.

II- Objectifs et champs d'application de l'Audit Interne

Dans ce paragraphe, nous identifierons dans un premier temps

les objectifs de l'Audit Interne et, dans un second temps son champ

d'application.

Les objectifs de l'Audit Interne

La mission de l'Audit Interne est l'évaluation et

l'examen permanent du bon fonctionnement et de qualité du système

de contrôle interne de l'organisation. Cette définition

apparaît toujours sous une forme ou sous une autre dans toutes les

chartes d'Audit.

Par ailleurs, Mission du

latin « Mittere » `'envoyer'', nous indique le Petit

Larousse qui précise « fonction temporaire et

déterminée dont un gouvernement charge un agent

spécial...On se gardera bien d'extrapoler à, partir de cette

définition et de qualifier de « devins » les travaux

des auditeurs.

Toute fois,...on peut faire un parallèle audacieux avec

la Direction de l'entreprise ou de l'organisation et affirmer que la Mission de

l'auditeur est bien ce travail « temporaire » qu'il sera

« chargé d'accomplir dans l'intention...de la Direction

Générale ».

Travail « temporaire » car le travail

permanent de l'auditeur interne n'est constitué que par une succession

en principe interrompue de missions diverses.

Ces dernières sont à apprécier selon deux

critères : le champ d'application et la durée.

Un certain nombre de points de détails viennent ensuite

préciser cette définition. En effet, l'Audit Interne doit

s'assurer de :

- la qualité et l'intégrité (parfois la

rapidité) des informations financières et

opérationnelles ;

- la protection ou la sauvegarde du patrimoine de

l'organisation (y compris les personnes et les biens) ;

- l'application correcte des procédures, instructions,

règlements et lois ;

- l'efficacité et la bonne utilisation des

ressources ;

- le respect des objectifs assignés par les instances

dirigeantes de l'organisation.1(*)

L'Audit Interne est un acteur majeur du dispositif de

maîtrise des risques, du contrôle interne et du gouvernement

d'entreprise. En ce qui concerne la maîtrise des risques, il a pour

vocation de contribuer à l'identification et à

l'évaluation des risques auxquels l'entreprise est exposée,

à accompagner la mise en place d'un dispositif de gestion des risques et

à évaluer l'efficacité et la pertinence de ce dispositif,

notamment du contrôle interne.2(*)

Les objectifs de l'Audit transparaissent ainsi dans cette

nouvelle définition de l'Audit par rapport au système de

contrôle interne qui, lui-même est constitué selon KPMG

(Corporate Gouvernance Septembre 2004/(c)KPMG), par tous les processus,

méthodes et mesures ordonnées par le Conseil d'Administration ou

la Direction de l'entreprise servant à garantir le déroulement

correct des activités de l'entreprise. Les mesures d'organisation du

contrôle interne sont intégrées aux processus de travail,

ce qui signifie qu'elles accompagnent leur exécution ou la

précédant immédiatement. Il faut entendre par

`'contrôle interne'', non seulement les activités de

contrôle proprement dites, mais encore celles de pilotage et de

planification, raison pour laquelle on parle aussi souvent de processus de

pilotage et de planification.

Le contrôle interne aide notamment :

- à atteindre les objectifs de l'entreprise grâce

à une gestion efficace et rentable ;

- à respecter les normes applicables telles que lois,

ordonnances, règlements et directives ;

- à protéger le patrimoine de

l'entreprise ;

- à empêcher, réduire et détecter

les erreurs et irrégularités ;

- à garantir la fiabilité et

l'intégralité de la comptabilité ;

- et enfin, à établir à temps des

rapports financiers fiables.

L'objet de l'Audit n'est pas de produire des rapports, mais

d'aider l'organisation à atteindre ses objectifs, même si cela

passe le plus souvent par l'émission d'un rapport comportant des

recommandations :

L'objet du médecin n'est pas de produire des

ordonnances, mais d'aider les patients à retrouver la santé

même si cela passe par le plus souvent par la rédaction d'une

ordonnance comportant des prescriptions. LEMANT (1999 ; 71)

Elle se caractérise par la mise en oeuvre d'une

approche méthodique qui débouche sur une prise de position quant

à la situation constatée et des conseils pour améliorer le

fonctionnement et la performance de l'organisation.

A- Le champ d'application de l'Audit Interne

Du point de vue général, l'Audit Interne

intervient sur les domaines suivants selon Jacques RENARD (2005 ;

18) :

§ l'examen et l'évaluation de l'efficacité

des dispositifs de contrôle interne ;

§ le contrôle de l'application de

l'efficacité des procédures de management du risque et

méthodes de mesure du risque ;

§ le contrôle de la sincérité et de

la fiabilité des enregistrements comptables et des rapports

financiers ;

§ le contrôle de la sauvegarde des Actifs ;

§ le contrôle du système de mesure de risque

par rapport aux fonds propres ;

§ les tests à la fois sur les opérations et

le fonctionnement des procédures spécifiques de contrôle

interne ;

§ le contrôle des dispositifs mis en place pour

s'assurer qu'ils sont conformes aux exigences légales et

réglementaires, aux codes de conduite et à la mise en oeuvre des

politiques et procédures ;

§ le contrôle de la sincérité, de la

fiabilité et de l'opportunité des reportings

règlementaires.

Olivier LEMANT (1995 ; 42) a identifié trois

rôles que l'Audit est en mesure de jouer dans les entreprises qui

dépendent de la personnalité des dirigeants et du responsable de

l'Audit Interne. Ces rôles sont au nombre de trois :

- assurer que tous les risques sont identifiés et

maîtrisés, et les directives appliquées garant

auprès de la Direction Générale et du Comité

d'Audit ;

- aller sur le terrain et faire le diagnostic de

l'organisation et le bilan de la situation, et rapporter ses conclusions :

un outil au service de la Direction ;

- aller voir, éclairer le directeur et surtout les

responsables concernés et les persuader de lancer les actions de

progrès nécessaires.

III. L'organisation et les normes qui régissent

l'Audit Interne

L'Audit Interne répond à une organisation

particulière, et à un ensemble de normes qui le

régissent.

A- L'organisation du service d'Audit Interne

Nombreux sont les auteurs et organisations professionnelles

comme l'IIA (1999), BARBIER (1996 ; 53), Antoine SARDI (1993 ; 61),

l'IFACI (1996 ; 12), qui s'accordent à reconnaître que le

succès de la mission d'Audit Interne provient en majeure partie du

niveau de rattachement de ce service dans l'organisation.

Néanmoins, il faut admettre que le positionnement de la

fonction est entrain d'évaluer avec la nouvelle perception de l'Audit

Interne. Ainsi, la norme 1110-Indépendance dans l'organisation, stipule

que le responsable de l'Audit Interne doit relever d'un niveau

hiérarchique permettant aux auditeurs internes d'exercer leurs

responsabilités.

C'est donc dans cette évolution actuelle que l'on

rencontre plusieurs organisations possibles des services d'Audit, lesquelles

sont fonction de deux critères fondamentaux :

- le type d'Audit (centralisé,

décentralisé, spécialisé) ;

- la dimension de l'entreprise.

Ce rattachement traduit le caractère universel des

préoccupations des auditeurs et de la fonction dans l'organisation, ce

cas de figure est celui vers lequel tendent tous les services d'Audit Interne

qui ne sont pas encore parvenus à ce stade.

1- Structure organisationnelle

Elle varie selon la place occupée par l'Audit Interne

au sein de l'entreprise et de la taille de celle-ci. Dans la pratique, on

rencontre des services d'Audit Interne animés par un seul auditeur,

homme orchestre de l'Audit Interne, mais cette situation n'est pas confortable

pour l'auditeur, car la polyvalence exigée ne remplace jamais une

addition de compétences spécialisées.

L'auditeur interne isolé a un champ d'intervention

restreint ; ce qui diminue l'audience et l'efficacité de la

fonction. Sa solitude lui interdit échange.

a- Les différentes structures possibles

L'organisation, à ce niveau, dépendra de la

taille de l'entreprise. Ainsi, on n'aura pas la même structure

organisationnelle pour une entreprise moyenne et pour une grande entreprise. Le

rattachement de l'Audit Interne au plus haut niveau hiérarchique de

l'organisation, est la règle générale.

Figure 1 : Structure grande organisation

(Centralisée)

Direction Générale

DAI

Autres Fonctions

Chef de mission

Chef de mission

Chef de mission

Auditeur Sénior

Auditeur Junior

Junior

Source : Jacques RENARD

Figure2 : Structure moyenne organisation

(Elémentaire)

Direction Générale

Autres Fonctions

Audit Interne

Source : Jacques RENARD

Figure 3 : Structure moyenne organisation

(Simple)

Direction Générale

Autres Fonctions

Audit Interne

Auditeurs

Source : Jacques RENARD

B- Les normes qui régissent l'Audit Interne

Les normes présentant l'approche, les principes et les

principes comptables et les comportements que les auditeurs internes appliquent

à leur mission ; elles représentent la base et le

contrôle de qualité de la profession.

Les normes de l'Audit Interne se proposent :

- de définir les principes de base que la pratique de

l'Audit Interne doit suivre ;

- de fournir un cadre de référence pour la

réalisation et la promotion d'un large éventail

d'activités d'Audit Interne apportant une Valeur

Ajoutée ;

- d'établir les critères d'appréciation

du fonctionnement de l'Audit Interne ;

- de favoriser l'amélioration des processus

organisationnelles et des opérations.

Les normes se composent des normes de qualification, de

fonctionnement et de mise en oeuvre.

§ Les normes de qualification énoncent les

caractéristiques que doivent présenter les organisations et les

personnes accomplissant des activités d'Audit Interne.

§ Les normes de fonctionnement décrivent la nature

des activités d'Audit Interne et définissent des critères

de qualité permettant d'évaluer les services fournis.

§ Tandis que les normes de qualification et les normes de

fonctionnement s'appliquent aux travaux d'Audit Interne en

général, les normes de mise en oeuvre s'appliquent à des

types de missions spécifiques. 3(*)

Les normes décrivent la nature de l'Audit Interne et

les caractéristiques des parties réalisant les activités

d'Audit Interne. Elles proposent également des critères de

qualité qui permettent d'évaluer la mission d'Audit Interne. Les

normes font ressortir :

- la mission, les pouvoirs et la responsabilité de

l'activité d'Audit Interne devraient se définir de manière

formelle dans une charte, être cohérent avec les normes et

dûment approuvés par le comité d'Audit ;

- l'indépendance et l'objectivité de l'Audit

Interne : la fonction devrait être indépendante et les

auditeurs internes devraient être menés avec compétence et

conscience professionnelle ;

- le Directeur de l'Audit doit élaborer et maintenir un

programme d'assurance et d'amélioration de la qualité incluant

des évaluations internes et externes de la qualité. Il s'assure

que l'activité d'Audit Interne ajoute de la Valeur à

l'organisation et suit une approche d'Audit basée sur le

risque ;

- l'Audit Interne doit évaluer et contribuer à

l'amélioration des processus de gestion du risque, de contrôle et

de gouvernement d'entreprise en utilisant une approche systématique et

disciplinée ;

- les auditeurs doivent élaborer un plan qui inclut

l'étendue, les objectifs, le moment opportun et les ressources ;

- et enfin, durant les missions, les auditeurs internes

doivent identifier, analyser, évaluer et enregistrer suffisamment

d'informations pour atteindre les objectifs du projet d'Audit Interne. A m'issu

de l'Audit, les résultats doivent être communiqués de

manière exacte, objective, claire, concise, constructive,

complète et en temps opportun.

Conclusion :

Ce chapitre nous a permis de voir la définition admise

par le Conseil d'Administration de l'IIA sur la définition de l'Audit

Interne, ensuite nous avons exploré ses objectifs et son champ

d'application et enfin l'organisation type d'un service d'Audit Interne.

Dans le chapitre qui va suivre, nous aborderons « le

champ d'application de l'activité et du contrôle bancaire.

Chapitre II- LE CHAMP D'APPLICATION DE L'ACTIVITE

ET DU CONTROLE BANCAIRE

Il s'agit dans ce chapitre de présenter l'environnement

bancaire que nous essayerons de cerner à travers les activités,

la politique en place et le contrôle applicable (Autorités

monétaires et autres contrôles) d'une part et d'autre part, de

mettre en exergue le contrôle applicable.

I- L'environnement bancaire

A- L'activité bancaire

Elle est étroitement réglementée eu

égard à son importance sur le plan économique et à

sa responsabilité vis-à-vis des citoyens et des entreprises.

Nous proposons l'étude de ladite activité

à travers son organisation et la politique mise en oeuvre.

1- L'organisation de l'activité

Cette organisation est étudiée par le biais du

dispositif juridique et prudentiel en vigueur au Sénégal. Toute

fois, notons que la loi bancaire au Sénégal ne s'applique pas

à la Banque Centrale, aux institutions financières

internationales, aux institutions publiques étrangères d'aide ou

de coopération et à l'Office des Postes (OPCE). L'application de

ces différents dispositifs dépend des instructions,

vérifications et influences de la Banque Centrale en rapport avec les

indications de l'Union Monétaire Ouest Africain (UMOA).

a- Le dispositif juridique

Il est déterminé par les textes

suivants :

- La loi n°76-52 du 09 Avril 1976 portant

réglementation bancaire ;

- Le décret n° 914 du 23 Septembre 1976 fixant la

procédure d'agrément, de retrait d'agrément et

d'autorisation de modification des conditions d'exploitation des Banques et

Etablissement Financiers ;

- le décret n°83-568 portant organisation de la

Commission des Banques et Etablissements Financiers ;

- Le décret n°77-150 du 22 Février 1977

réglementation de l'ouverture et de la fermeture des guichets ou agences

des Banques et Etablissements Financiers ;

- le nouveau dispositif prudentiel applicable aux Banques et

Etablissements Financiers de l'UMOA à compter du 1er Octobre

1991.

On pourrait ajouter une loi subsidiaire qui définit le

champ d'application du Plan Comptable Sénégalais, notamment en

son article 3 portant sur la réglementation de la comptabilité

des Banques et Etablissements Financiers ; il s'agit de la loi du 20

Décembre 1975.

Une banque se définit par son activité. Ces

activités se conçoivent et s'exercent dans un environnement

normalisé. Autrement dit, les articles des textes juridiques

précités, définissent la profession, les activités,

l'organisation, les normes des établissements localisés au

Sénégal.

La profession est définie par l'article 3 de la loi

75-52 qui stipule : `'sont considérées comme Banques, les

entreprises qui font profession habituelle de recevoir des fonds dont il peut

être disposé par chèque ou par virements et qu'elles

emploient pour leurs propres comptes ou le compte d'autrui en opération

de crédit ou de placement''.

Les activités sont définies par l'article 4 de

la même loi qui dispose : `'sont considérées

comme opérations de crédit, les opérations de prêts,

d'escompte, de prise en pension, d'acquisition de créances, de garantie

de financement, de ventes à crédit et de crédit-bail.''

`'Sont considérées comme opérations de

placement, les prises de participation dans les entreprises existantes ou en

formation et toutes acquisitions de valeurs mobilisées émises par

des personnes publiques ou privées.''

Les articles 7 et 9 définissent l'agrément en

rapport avec la Banque Centrale. L'article 48 pose la conformité de

l'organisation des Banques par rapport aux règles de l'Union

Monétaire Ouest Africain (UMOA).

Les procédures de contrôle et de sanction sont

prévues à l'article 50 pour les infractions à la

réglementation bancaire.

Une Commission est instituée par décret

(Commission de Contrôle des Banques et Etablissements). Aussi, il est

impératif pour les Banques et Etablissements Financiers d'adhérer

à l'Association Professionnelles des Banques et Etablissements

Financiers (A.P.B.EF).

b- Le dispositif prudentiel

Il s'agit des normes relatives à la Comptabilité

et à la Finance. On ne peut parler de l'application d'un plan comptable

harmonisé pour tous les établissements financiers et

bancaires.

Cependant, les dispositions instructives aux banques relatives

à la production de divers documents comptables et statistiques

existent.

Ces dispositions sont définies au Sénégal

par les articles 43 à 47 de la réglementation des banques qui

stipulent :

`'Les Banques et Etablissements Financiers doivent

arrêter leurs comptes au 30 Septembre de chaque année.

Ils doivent tenir à leur siège social, principal

établissement ou agence principale au Sénégal, une

comptabilité particulière des opérations qu'ils traitent

sur le territoire de la République.

Avant le 31 Décembre de chaque année, les

Banques et Etablissements Financiers doivent communiquer à la Banque

Centrale, selon les règles et formules-types prescrites par

celle-ci :

- leur bilan ;

- leur compte d'exploitation ;

- leur compte de profits et pertes.

Ces documents doivent être certifiés

réguliers et sincères par un commissaire aux comptes

(agréé par le ministre chargé des Finances ou choisi sur

la liste des commissaires agréés par la Cour d'Appel).

Le bilan annuel de chaque Banque est publié au journal

officiel de la Banque Centrale.

Les Banques et Etablissements Financiers doivent dresser en

cour d'exercice, des situations de leur Actif et de leur Passif selon la

période et les formules-types prescrites par la Banque Centrale, les

renseignements, éclaircissements, justifications et documents

jugés utiles pour l'examen de leur situation, l'appréciation de

leur risques, l'établissement de la listes de chèques et d'effets

de commerce impayés et généralement pour l'exercice.

Le nouveau dispositif prudentiel applicable aux Banques et

Etablissements Financiers à compter du 1er Octobre 1991 dans

la plupart des pays membres de l'UMOA, dans le cadre du renforcement de la

surveillance des banques exige dans les réglementations comptables.

Outre la communication par chaque Banque et Etablissements Financiers, au plus

tard le 31 Mars de chaque année, des documents de fin d'exercice, la

publication au journal officiel et à la diligence de la Banque Centrale

du bilan annuel de chaque Banque et pour la certification, le choix des

commissaires aux comptes est désormais soumis à l'approbation de

la Commission Bancaire qui pourra ainsi juger de la compétence et de la

moralité des personnes appelées à certifier les comptes

des banques.

Pour la finance, il s'agit des normes de gestion relatives

à la couverture des risques, du coefficient de couverture des emplois

à moyen et long terme, de la division des risques, des règles de

liquidité et du ratio de structure du portefeuille.

Ces règles sont prises en application de l'article 11

du traité constituant l'UMOA. Ces règles :

- imposent aux Banques et Etablissements Financiers la

constitution de réserves obligatoires déposées

auprès de la Banque Centrale, le respect d'un rapport entre les divers

éléments de leurs Ressources et Emplois ou le respect

de plafond ou de minimum pour le montant de certains de leurs

emplois ;

- arrêtent les taux et conditions des opérations

effectuées par les Banques et Etablissements Financiers avec leur

clientèle.

2-Les Risques liés à l'activité

Pour appréhender les risques liés à

l'activité bancaire, nous nous proposons une catégorisation en

deux axes dont d'une part, les risques liés à la `'Production

bancaire'' et d'autre par, les risques liés aux transactions

bancaires.

Les premiers sont de nature à agir directement sur la

pérennité de l'entreprise. Ils sont strictement suivis par les

autorités monétaires et ont une influence sur l'économie

(Intégrité du système bancaire) ;

Les seconds ont sensiblement les mêmes

caractéristiques, mais répondent à un souci

organisationnel et juridique, un souci d'image fidèle.

a- Les risques liés à la production

Il s'agit entre autres :

- du risque de crédit : il se manifeste avec la

défaillance d'un débiteur à honorer ses engagements (sa

date) dans les conditions prévues à la suite de l'octroi d'un

prêt. La concrétisation de ce risque occasionne une perte en

capital, partielle ou totale, et/ou un manque à gagner en

intérêt. Ce risque est également dénommé

risque de signature. Il fait l'objet d'un contrôle par les

autorités monétaires ou tout crédit ayant atteint un

certain plafond déjà fixé, doit être signalé

à la centrale des risques (BCEAO) ;

- du risque d'illiquidité : c'est le risque pour

un Etablissement Financier de ne pas trouver à l'échéance

des fonds nécessaires pour faire face à ses engagements (Lorsque

la banque ne trouve pas suffisamment de ressources pour financer ses actifs).

La liquidité est actuellement règlementée : les

banques doivent respecter un ratio ;

- du risque sur les taux d'intérêt : c'est

le risque dû au non adossement des ressources et des emplois

(transformation). Ce risque provient des décalages

d'échéances entre les Actifs et les Passifs. Il naît

également lorsque les Actifs à taux fixe (Variable) sont

financés par des passifs à taux variable (fixe) ;

- du risque de change : les banques réalisent des

opérations de change pour le compte de leur clientèle

(Crédits en devises, achat et vente de devises au comptant et à

terme), mais aussi par leur propre compte : opérations de

trésorerie en devises, etc.

Dans notre environnement, le risque est faible du fait d'une

couverture par la société mère (achat de devises à

terme à une date déterminée). S'agissant de la BHS, elle

ne fait pas des opérations de devises.

b- Les risques liés aux transactions bancaires ou

risques opérationnels

Ces risques découlent d'évènements

intervenus qui ont une influence significative sur les transactions de la

Banque donc, peuvent avoir des effets sur les états financiers.

Il peut s'agir :

- de risques de marché : les faiblesses dans le

contrôle des activités du marché monétaire

(activités liées aux risques ci-dessus cités) ;

- de risques de patrimoine : les fraudes sur les moyens

de paiement et autres malversations ;

- de risques administratifs et comptables : ce sont des

erreurs, négligences, retards et fraudes sur les opérations

à traiter quotidiennement. Outre l'inefficacité, une mauvaise

qualité des services, insuffisance d'organisation, absence de

contrôle, etc. Ces risques sont étroitement suivis tant par les

autorités monétaires que par les commissaires aux comptes

(Missions de révision).

B- La politique bancaire

Il s'agit ici de décrire la fonction bancaire et la

politique monétaire.

1- La fonction bancaire

La spécificité de la fonction bancaire

réside dans la dualité de sa production. Autrement dit, la banque

est productrice d'actifs financiers (Droits de créance détenus,

emprunts obligataires), elle est également prestataire de services.

a- Productrice d'Actifs Financiers

Tout d'abord, notons qu'il existe une asymétrie, de

préférence financières, des agents non financiers. Cette

asymétrie se traduit le plus souvent de la manière

suivante :

Les agents structurellement débiteurs (essentiellement

les ménages), va plutôt aux échéances courtes et

pour des contrats peu élevés.

L'existence d'un intermédiaire financier et sa

rémunération se justifient donc par le fait qu'il assume des

actifs et des passifs différenciés en termes

d'échéancier, de risque et de divisibilité.

b- Prestataire de service

La production des actifs financiers ne pourrait se faire sans

être accompagnées des prestations de services que fournissent

également les banques. Parmi ces prestations, nous distinguons celles

qui sont endogènes à la production d'Actif et celles qui sont

exogènes et qui relèvent de la distribution de ces actifs.

Le premier service bancaire endogène consiste en une

activité de collecte et de traitement d'informations portant notamment

sur des variables de risques dont le but est d'identifier les

opportunités d'investissement. Cette activité est

préalable à l'allocation des fonds prêtables.

Les intermédiaires financiers sont ensuite

amenés à assurer le suivi des projets afin de vérifier que

le déroulement se fait bien conformément aux classes

contractuelles.

Le troisième service bancaire endogène est la

gestion des moyens de paiement. Ce service apporte aux déposants une

grande commodité dans leurs transactions ainsi qu'une plus grande

sécurité. Il est indirectement lié à la fonction de

production de monnaie de la Banque. Les Banques ont ainsi à assurer une

lourde responsabilité dans le financement de l'économie puisqu'en

cas de faillite de certaines d'entre elles, l'équilibre de l'ensemble de

l'économie serait gravement remis en cause par une rupture au sein du

système de paiement.

Assurer cette responsabilité leur impose des

contraintes techniques, économiques, réglementaires et de

contrôle (Aide à la décision, sécuriser les

actifs).

Les prestations de services qualifiés d'exogènes

relèvent de la distribution de produits financiers.

Cette activité de commerce de détail recouvre

des actes tels que la vente, l'accueil des clients, l'information sur les

produits. Ces éléments jouent dans la concurrence entre les

différents réseaux un rôle qui est d'autant plus important

que la réglementation sur les taux de crédits, contraint les

Banques à une sous-rémunération des épargnants.

Outre cette fonction bancaire, la BHS a comme spécificité

d'apporter son concours financier à la promotion et à

l'amélioration de l'habitat au Sénégal, à cet

effet, elle doit en plus :

- encourager le développement d'un système de

financement du logement à l'échelle nationale ;

- soutenir la croissance et la diversification du secteur de

la construction et la mise au point de techniques de construction à

faible coût ;

- enfin, consentir des prêts à moyen terme aux

communes en vue de la construction ou de l'amélioration des

équipements.

2- La politique monétaire

Les objectifs de la politique monétaire sont de fournir

à l'économie les liquidités qui soient compatibles avec le

niveau de production.

Pour la réalisation de cet objectif, la Banque Centrale

possède des moyens, notamment les instruments qui sont le

réescompte, le taux de réescompte qui servent à la

diminution voire la baisse des crédits, le plafonnement de

réescompte qui est un ultime recours en cas de résistance de

l'accroissement des crédits, la politique de réserves

obligatoires qui consiste pour la Banque Centrale à exiger des Banques

de dépôt une fraction plus ou moins importante de leurs avoirs par

rapport à leur passif exigible.

La politique du coefficient de liquidité qui consiste

à obliger les banques à maintenir un coefficient entre les avoirs

liquides des banques et leur passif exigible (Dettes à Court Terme). Les

stratégies définies pour la Banque Centrale doivent permettre un

`'équilibre monétaire'' du système.

Les orientations de politique générale

prévoient que la Banque tiendra compte de l'évolution des prix de

l'activité économique, de la balance des paiements et du niveau

des avoirs extérieurs nets.

Le montant global des concours devra être

arrêté en principe annuellement par le Conseil

d'Administration.

La demande de détermination du concours se fera en deux

grandes parties :

- la première concerne les prévisions non

monétaires ;

- la seconde, les prévisions monétaires et du

crédit.

v s'agissant des prévisions non monétaires, leur

finalité est de permettre une estimation des apports nets de capitaux

financiers susceptibles d'accroître les ressources du trésor et

des entreprises privées ou publics ;

v s'agissant des prévisions monétaires, elles

ont pour objet de déterminer successivement le niveau de la demande de

monnaie à satisfaire sans compromettre l'équilibre

monétaire externe et interne, c'est-à-dire les liquidités

monétaires utiles. Les prévisions monétaires permettent

d'évaluer les composantes des liquidités et le montant du

crédit intérieur net (c'est-à-dire la création de

monnaie), puis d'en déduire la situation intégrée des

banques, puis la situation de la Banque Centrale.

Un contrôle rapproché est appliqué pour

suivre le respect de ces dispositions, objet des propos qui suivent.

II- Le contrôle de l'activité bancaire

Ce contrôle est exercé par les autorités

monétaires et aussi par d'autres compétences.

A- Le contrôle des autorités monétaires

Le secteur bancaire est assujetti à une

réglementation spécifique et à un corps de règles

prudentielles.

L'objectif du contrôle de ce secteur est de veiller

à sa santé et à son fonctionnement harmonieux, base de la

sécurité des déposants et du financement sain de

l'économie. Les autorités de tutelle et notamment la Commission

Bancaire et la Banque Centrale, sont chargées de s'assurer du respect

par la profession bancaire de la réglementation spécifique

à laquelle elle est astreinte.

L'article 13 de la convention portant `'création d'une

Commission Bancaire procède ou fait procéder, notamment par la

Banque Centrale, à des contrôles sur pièces et sur place

auprès des Banques et Etablissements Financiers, afin de s'assurer du

respect des dispositions qui sont applicables.''

Deux types de contrôles sont à cet effet

réalisés :

- les contrôles sur pièces qui se font à

l'aide des documents périodiques, situations et annexes adressées

par les banques. Ces contrôles donnent un aperçu statique de la

situation d'un établissement sur la base des documents comptables

confectionnés par celui-ci ;

- les contrôles sur place qui sont conduits par des

inspecteurs. Leur but est de compléter les contrôles sur

pièces par une information approfondie, détaillée et

qualitative ayant trait aux activités, risques et leur traduction

comptable.

Les contrôles peuvent avoir des objectifs

limités, c'est-à-dire ne porter que sur des aspects sectoriels

(risques, gestion administrative, contrôle interne, etc.) ou avoir des

objectifs généraux, c'est-à-dire porter sur le respect de

la réglementation bancaire.

Nous nous proposons de présenter les objectifs des

contrôles, la méthode d'approche et les préoccupations des

autorités monétaires.

Les objectifs attendus des contrôles sont : de

porter un jugement sur la liquidité, la solvabilité et la

rentabilité en rapport avec les normes de gestion définies en la

matière et de s'assurer que l'établissement dispose de

procédures administratives fiables, d'un système de

contrôle interne efficace, des ressources en personnel, en

matériel et en locaux adaptés à ses besoins.

S'agissant de la méthode, la base de départ est

la comptabilité. L'examen de la comptabilité et l'analyse de la

balance des comptes servent de trame aux vérifications comptables,

à l'examen des risques et au contrôle du respect des

différentes règlementations.

S'agissant des contrôles à effectuer, ils peuvent

être quantitatifs et permettent alors de vérifier la

réalité des soldes comptables et qualitatifs pour

apprécier la correction des classements comptables, la qualité

des procédures administratives et comptables, la stricte

séparation des tâches, la valeur des contrôles internes et

externes, la valeur des actifs et les risques encours, l'équilibre de la

situation financière et la rentabilité de l'exploitation.

Le programme de contrôle s'articule autours des

différents examens que nous allons schématiser en soulignant les

zones et comptes concernés. Les examens portent sur les contrôles

comptables et une analyse des risques.

1- Le contrôle comptable

L'examen comptable implique le contrôle des comptes en

s'assurant :

- de l'existence et de la réalité des

soldes ;

- de l'exhaustivité des enregistrements ;

- de la correction de l'évaluation des soldes dans le

respect des grands principes classiques de la comptabilité ;

- du respect de l'indépendance des exercices.

L'analyse de la situation comptable consiste :

- à reconstituer les chiffres de la situation DEC 612

à partir de la balance générale interne des

comptes ;

- à rapprocher le solde de chacun des comptes de la

balance générale de ses éléments

constitutifs ;

- à rapprocher ces éléments constitutifs

des éléments de preuve dont on dispose.

Nous présentons les rubriques concernées (ces

rubriques sont celles de la DEC 612) ; il s'agit :

A l'Actif :

- des comptes de trésorerie et d'opérations

inter bancaires ;

- des crédits à la clientèle ;

- des autres comptes financiers ;

- des valeurs immobilisées ;

- des dépôts de la clientèle.

Au Passif :

- autres comptes financiers ;

- capitaux permanents (Emprunt obligataire, provisions pour

charges et pertes, provisions pour risques généraux, fonds

garantie, fonds spéciaux, réserves, capital, comptes de charges

et de produits et enfin les comptes hors bilan).

2- Le contrôle prudentiel

Il s'agit essentiellement du risque de signature

dénommé également risque de crédit. Il convient

cependant, le cas échéant, de faire état des risques de

taux et de change dans le cas où ces derniers recèleraient un

danger pour l'établissement vérifié.

L'objectif est de s'assurer que les concours qu'ils soient par

caisse ou par signatures sont convenablement maîtrisés par

l'établissement.

Les principales investigations ont trait à :

- la connaissance des méthodes de distribution et de

suivi de crédit ;

- les délégations et modalités de prise

de décisions ;

- les procédures de constitutions de

garanties ;

- le suivi et le contrôle des engagements ;

- la division des risques (au niveau individuel et des

secteurs d'activité) ;

- l'efficacité du recouvrement des créances

arriérées.

Il est à noter qu'un nouveau dispositif prudentiel est

applicable aux banques d'où l'élargissement de l'analyse des

risques (cf. annexe 3) :

- la règle de couverture des risques désormais

définie par un rapport minimum à respecter dit rapport Fonds

Propre sur Risque ;

- les politiques de risques de l'établissement sont

étroitement surveillées par les autorités

monétaires ;

- des normes strictes sont fixées pour les

procédures de constitutions des garanties, du contrôle des

engagements ;

- la réglementation sur la division des risques est

réaménagée avec une nouvelle définition des fonds

propres, un élargissement des risques tant au bilan, aux titres

détenus et engagements hors bilan.

Outre les crédits campagne et les crédits

garantis par nantissement de marchés publics, ne sont plus exclus du

champ d'application de la règle de division des risques ;

- enfin, de nouvelles règles de liquidités sont

édictées. Certains autres contrôles sont

réalisés dans l'activité ; ils peuvent être

légaux ou contractuels.

A- Les autres contrôles

Nous limitons volontairement notre compréhension des

autres contrôles dans l'entreprise à la pratique de l'Audit

externe ou financier, du contrôle de gestion et de l'Audit Interne.

1- L'Audit financier

`'L'Audit financier est l'examen auquel procède un

professionnel indépendant et externe à l'entreprise en vue

d'exprimer une opinion motivée sur la régularité et la

sincérité des comptes annuels. Ceux-ci doivent donner une image

fidèle du résultat des opérations de l'exercice

écoulé ainsi que de la situation financière et du

patrimoine de la société à la fin de cet exercice.

L'Audit financier aboutit tout naturellement à la

certification des comptes annuels.''4(*)

En effet, au Sénégal seule la certification par

un commissaire aux comptes (Personne physique ou morale) inscrit à

l'ordre est reconnue par la loi ; il s'agit donc d'une certification

légale des comptes.

La mission de commissariat aux comptes porte :

- sur la certification proprement dite

(régularité, sincérité et image fidèle du

résultat des opérations de l'exercice

écoulé) ;

- sur le contrôle des informations

(sincérité et concordance des informations de gestion, des

documents adressés aux actionnaires) ;

- sur le contrôle de la légalité (signaler

à l'assemblée les régularités et les

inexactitudes).

L'auditeur commence son travail en recueillant le maximum

d'informations sur l'entreprise. Lors de cette phase, il s'intéresse

à tous les aspects signalétiques de l'entreprise, à ses

produits et aux résultats d'une part, et à la description du

fonctionnement de contrôle interne d'autre part.

Il doit donc, pour émettre une opinion sur la

régularité et la sincérité des comptes annuels,

répondre à plusieurs questions essentielles5(*) qui constituent sa

démarche :

- toutes les opérations de l'entreprise devant faire

l'objet d'un enregistrement comptable ont-elles été

appréhendées ? (exhaustivité des

enregistrements) ;

- tous les enregistrements comptables sont-ils la traduction

correcte d'opérations réelles ? (réalité des

enregistrements) ;

- toutes les opérations comptabilisées durant

l'exercice concernent-elles la période écoulée et elles

seules ?

Inversement des opérations concernant cette

période, ne sont-elles pas enregistrées dans un autre

exercice ? (Coupure des enregistrements) ;

- tous les soldes apparaissant au bilan

représentent-ils des éléments d'Actif et du Passif

existant réellement ? (existence des soldes) ;

- les éléments d'Actif et du Passif composant

ces soldes sont-ils évalués à leur juste valeur ?

(évaluation des soldes) ;

- les documents font-ils l'objet des explications et

commentaires qui sont éventuellement nécessaires ?

(information complémentaire).

Les réponses affirmatives à ces questions

permettent à l'auditeur de penser que les comptes annuels sont

réguliers et sincères et donnent une image fidèle.

2-Le contrôle de gestion

Il peut se définir comme un ensemble de techniques et

de systèmes d'information de gestion (connaissances des risques,

connaissances des capitaux, etc.).

L'amélioration des performances donne l'assurance que

l'ensemble de la Banque est en possession d'un outil d'information de gestion

efficace et utilise ces informations dans le but d'une recherche permanente

pour améliorer ses résultats.

Autant d'éléments qui donnent la certitude que

la pérennité de l'établissement est mieux assurée

dans un environnement de plus ou plus concurrentiel et difficile.

La pratique du contrôle de gestion n'est pas

fréquente dans notre environnement bancaire. La mesure des

opérations dans une industrie de services est délicate, les

charges indirectes non liées directement aux opérations sont trop

lourdes. Cependant, dans le nouvel environnement bancaire, le contrôle de

gestion va jouer un rôle clé. Il aura un statut davantage

concurrentiel pour les établissements qui vont se doter des moyens de

calcul de rentabilité, de suivi des performances et d'une organisation

en centre de responsabilité.

La conception du métier, l'organisation de la fonction,

la nature des outils et des méthodes susceptibles d'être

développées par le contrôle de gestion dans le contexte

bancaire et financier, sont loin d'être formalisées dans nos pays.

Force est de reconnaître néanmoins les deux

rôles principaux du contrôle de gestion.6(*)

Eclairer les managers sur :

- la clientèle et sa rentabilité ;

- les coûts de fonctionnement ;

- la gestion des effectifs ;

- la tarification ;

- les investissements ;

- la stratégie.

Orienter l'action des responsables par :

- un langage commun ;

- une formalisation des objectifs ;

- une responsabilisation et une motivation.

Du fait de cette difficulté ci-dessus

évoquée de rencontrer le contrôle de gestion dans

l'environnement bancaire sénégalais, nous tenterons de

présenter brièvement ses trois principaux objectifs :

- définir des centres de responsabilisation ;

- bâtir un système d'information et de

pilotage ;

- dynamiser l'organisation.

*La définition des centres de responsabilité

répond aux soucis de mise en oeuvre de procédures techniques et

organisationnelles, de systèmes de calculs des coûts et de mesure

des rentabilités, de procédures budgétaires ou de tableaux

de bord.

Elle a comme base, la structure d'organisation de

l'entreprise, sa politique édictée par la Direction

Générale.

Les centres de responsabilité ne sont pas

homogènes ; par exemple, en France, on trouve les centres de

profit, les centres de coûts opérationnels, les centres de

services généraux et enfin les centres de structure.7(*)

*La mise en place d'un système d'information et de

pilotage repose sur un système de comptabilité analytique et de