La pratique de l'audit interne dans l'activité bancaire. Cas de la Banque de l'Habitat du Sénégal (la B. H. S )( Télécharger le fichier original )par Ludovic GUELMBAYE Institut africain de management de Dakar/ Sénégal - Master in business administration option: banque- finance 2008 |

SUGGESTIONS ET RECOMMANDATIONS :A l'issue de ces différentes défaillances, il nous parait indiqué de faire quelques propositions en vue de la bonne marche du Département d'Audit Interne de la dite Institution. A cet effet, le DAI devrait davantage : § pour la Direction des Services Techniques : - s'intéresser à l'aspect idée de projet et étude de préfaisabilité des dossiers de projet venant des promoteurs d'autant plus que ladite Direction ne s'occupe que de la faisabilité des projets ; - s'assurer du suivi des procédures d'appel d'offres. § Pour la Direction des Moyens Informatiques et de Méthode : - procéder à l'Audit Informatique. § Pour la Direction du Crédit : - s'assurer des procédures et normes en matière d'octroi des crédits. § Pour le Service Juridique : - s'assurer périodiquement des procédures mises en place ; - établir des fichiers de suivi quant à l'objet de ladite structure. § Pour le Service de la Comptabilité : - s'assurer de la procédure de déclaration des risques ; - disposer d'un fichier de suivi des clients risques. § Le DAI devrait promouvoir de nouvelles procédures de contrôle en plus de l'Audit semestriel des comptes à savoir : - audit par Direction ; - audit par Service ; - audit par Secteur d'activité ; - etc. et surtout déterminer les incidences financières de certaines opérations incriminées. La promotion de ces nouvelles méthodes permettra aux auditeurs de participer d'un point de vue du contrôle à l'intégrité du système bancaire outre la sécurité des actifs de la Banque. Enfin, le DAI doit suivre sur la base d'un répertoire, l'ensemble des défaillances constatées lors des audits précédents et se départir de la gestion des réclamations de la clientèle sinon la rationaliser. En effet, le DAI devrait disposer d'un moyen de contrôle notamment un micro-ordinateur qui lui soit propre, ce qui permettrait de disposer d'un ensemble de `'fichier risques'' sur toutes les Directions pour une maîtrise des facteurs (causes organisationnelles), des manifestations (incident réalisé ou potentiel) de l'impact (incidence financière ou autre). La Direction Générale de la B.H.S quand à elle, devrait introduire le contrôle de gestion bancaire dans son système de Contrôle Interne compte tenu des mutations récentes dans les conditions de gestion des Banques.

L'étude sur l'environnement et le contrôle applicable en matière bancaire démontre que l'Audit Interne est une nécessité pour rendre pérenne et organisé notre système bancaire. Au sein de la B.H.S, elle enseigne sur l'importance d'étendre les prérogatives de la structure de contrôle dénommée DAI à un contrôle d'efficacité et d'efficience. Au terme de notre étude, nous avons remarqué que `'La pratique de l'Audit Interne dans l'activité bancaire'' n'est pas une épreuve totalement « juste ».Elle reste sujette à un certain nombre de « biais ».Ainsi, le jugement évaluatif subit l'influence des contrôles antérieurs et des attentes du superviseur, de la qualité de la relation entre évaluateur et évalué. Quels que soient les efforts déployés dans l'évitement de ces différents « « biais », c'est-à-dire, dans l'épuration de l'épreuve, sa « pureté » reste un idéal mythique. Ainsi, notre étude sur la pratique de l'Audit Interne dans l'activité bancaire ne déroge pas à ce principe, mais tout au long de l'étude, c'est un sentiment d'objectivité qui nous a guidé. Les recommandations que nous avons suggérées viendront consolider la bonne marche du Département d'Audit Interne de la B.H.S. a- Livres - BENEDICT Guy- KERAVEL René: La Mission de Révision - Paris - Ed Foucher 1986 - 91 pages ; - BENEDICT G.- KERAVEL : Evaluation du Contrôle Interne - Paris - Ed Foucher 1990 - 93 pages ; - COLLIN LIONEL - Audit et Contrôle Interne - DALLOZ - 383 pages ; - Commission Bancaire - Méthodologie des Contrôles des Banques - Union Monétaire Ouest Africaine - Recueil ; - Jacques RENARD - Théorie et pratique de l'Audit Interne - IFACI - 6e Ed - Ed d'Organisation ; - MAMADOU BARRY - Audit, Contrôle Interne - Dakar, 2004; - SARDI ANTOINE - Audit et Inspection Bancaire (Tome 1 et 2) - Paris - Ed AFGES, 1988 - 353 pages. b- Revues - Audit et Management - Cahier Français n° 248 - Oct. - Déc. - 1990 ; - Gestion et Informatique Bancaire, Revues Banque n° spécial - Septembre 1981 ; - Spécial Banques 1991 - Jeune Afrique Economie n° spécial - Déc. 1991.

GUIDE D'UTILISATION DES FICHES ANNEXES (4 - 5 - 6) I- Fiche annexe 5 (Détenue par l'équipe n°1 de comptage) Il s'agit de la fiche inventaire avec huit (08) rubriques : 1- agences concernée : soit Dakar ou Ziguinchor ; 2- désignation du matériel : l'appellation du matériel ; 3- n° de l'étiquette collée : le n° de l'étiquette collée sur le matériel doit être répertorié sur la fiche ; 4- nature du matériel : il s'agit de classer le matériel selon la nomenclature B.H.S à recevoir : a- construction ; b- matériels de bureau ; c- mobiliers et matériels de logement ; d- matériels roulant ; e- agencement ; f- aménagement et installation ; g- autres immobilisations. 5- localisation : il s'agit du lieu d'affectation du matériel (Direction, service) ; 6- n° du bureau : mentionner le numéro du bureau visité ; 7- état du matériel : dire dans quel état se trouve le matériel (bon ou mauvais) ; 8- nom de l'inventoriste et de la Direction : mentionner votre nom et votre Direction en bas de la fiche. II- Fiche annexe 6 Le tableau des immobilisations et amortissements (détenue par l'équipe n°2 les `'repertoristes''). Il s'agit de répertorier les renseignements contenus dans les fiches d'immobilisations du Service de la Comptabilité sur le présent tableau. · N° de compte : il s'agit du numéro d'identification comptable mentionné sur les fiches d'immobilisations (déjà évoquées) ; · Désignation du matériel : l'appellation du matériel ; · Nature : il s'agit de classer le matériel selon la nomenclature de la B.H.S (Construction, matériels de bureau, mobiliers et matériels roulant, agencement, aménagement, installation, autres immobilisations) ; · Localisation : avec deux (02) sous rubriques : - la 1ère relative à l'agence : Il s'agit de Dakar ou Ziguinchor ; - la 2ème relative au Service où est affecté le matériel et s'il existe le n° de la pièce. Date d'acquisition : répertorier la date d'acquisition du matériel ; Valeur d'Acquisition : répertorier la Valeur d'Acquisition ;

Taux : mentionne le taux d'amortissement inscrit sur la fiche ; N° de facture : Idem ; Nom du fournisseur : Idem ; Amortissement : les trois (03) sous rubriques sont remplies sur la base du calcul de la comptabilité. La sous rubrique antérieure est remplie sur la base d'un cumul des exercices précédents ; la sous rubrique exercice reprend le montant de l'amortissement, la sous rubrique total est en sommation (antérieur + exercice). Valeur résiduelle : elle prend la valeur actuelle de l'immobilisation. Cession : il s'agit des ventes d'immobilisations. Ces informations sont contenues en bas de page de la fiche immobilisations (déjà évoquée) en plus signifie `'+ value de cession en - = - value de cession. Nom de l'inventoriste : le réalisateur du travail doit mentionner son nom. Nombre d'enregistrement : le nombre d'immobilisations répertoriés doit être mentionné en bas de page. III- Fiche annexe 7 Fiche récapitulative des immobilisations et amortissements Comme son nom l'indique, il s'agit d'une fiche récapitulative (donc ne nécessitant pas un guide). Cette fiche sert essentiellement à la saisie informatique des informations avec un rajout sur la mise au rebut, la valeur d'assurance outre un système de contrôle. Annexe 1 : Source : BHS/Département d'Audit Interne Organigramme du DAI de la BHS Auditeur Comptable (Comptable de Formation)

Annexe 2 : Source : Jacques RENARD Tracé type d'un ordre de mission (Long)

Annexe 3 : Source : B.H.S/Département Audit Interne PROCEDURE DE GESTION DES IMMOBILISATIONS INVENTAIRE PHYSIQUE Version 0 Document de travail M. Ludovic GUELMBAYE Auditeur stagiaire - Février 2009 Procédure de Gestion des Immobilisations L'inventaire physique est une opération de recensement des biens dont l'entreprise est propriétaire. Dans le cas présent, il porte sur les immobilisations : Constructions, matériels de bureau, mobilier et matériel de logement, matériel roulant, mobilier de bureau (Agencement, aménagement, installation, autres immobilisations). Ø Base de l'Inventaire Le recensement doit porter sur les éléments qui sont la propriété de l'entreprise ; il doit être total. Ø Présentation matérielle de l'Inventaire L'Inventaire est un état détaillé et estimatif des immobilisations. La liste des immobilisations doit comporter : - le numéro d'identification ; - la désignation du matériel ; - l'origine ; - la localisation dans l'entreprise ; - l'état du matériel ; - le lieu géographique ; - des informations complémentaires sur le remplacement, la cession, etc. Ø Organisation de l'Inventaire Trois (03) étapes : - la préparation (étape avant inventaire) ; - la réalisation (étape inventaire) ; - l'exploitation des résultats (étape post inventaire). § La préparation de l'Inventaire (Etape avant inventaire) Mesure à prendre : Cette étape avant inventaire comprend six (06) phases : 1ère phase : La note de service Un document signé par la personne habileté à procéder à l'Inventaire ; elle doit contenir entre autres, la date de la mission, la durée, les personnes désignées, la réduction au minimum des mouvements de matériels ; 2ème phase : La définition des itinéraires L'itinéraire tient compte de la structure de la B.H.S (Immeuble à trois étages) : - agence de Dakar + agence de Ziguinchor) du souci d'étendre les opérations d'inventaire sur une période très courte et enfin de la disposition des directions. C'est pourquoi, les opérations se feront par niveau et par Direction à raison d'un (01) jour par niveau et un (01) jour pour l'agence de Ziguinchor (cf. fiche de définition des itinéraires) ; 3ème phase : Formalisation des feuilles d'Inventaire Il s'agit de préparer en nombre relativement suffisant les feuilles d'inventaire physique, les Tableaux des Immobilisations cf. annexe 1 et 2. Outre les étiquettes numérotées. 4ème phase : Préparation des documents de vérification Il s'agit de s'assurer de la disponibilité des documents ci-après : - registre des immobilisations ; - les factures ; - le bilan. 5ème phase : La formation des équipes La constitution de deux équipes de trois (03) personnes chacune. Toutes les Directions doivent être impliquées. Ces personnes seront supervisées par le responsable de mission ; 6ème phase : Explication du contenu de fiches Une séance de travail ayant pour objet l'explication du contenu des fiches (avec un support informatisé) doit être tenue. Elle sera d'une durée de 30 minutes dans un bureau choisi à cet effet. § La réalisation de l'Inventaire (Etape - Inventaire) Cette étape comprend cinq (05) phases : 1ère phase : Délimitation des prérogatives Il s'agit de spécifier pour chaque équipe les tâches à réaliser : - une équipe qui doit faire le comptage physique ; - une autre, le répertoire des fiches immobilisations détenues par la comptabilité mais disponible pour l'équipe. 2ème phase : Exploitation de la fiche Définition des itinéraires Elle se fera par les équipes constituées. 3ème phase : Comptage physique - L'équipe n°1 : Elle s'occupe de dénombrer toutes les immobilisations (selon l'itinéraire prévu avec collage d'étiquettes) et enregistrement sur fiche inventaire (annexe 1). Après comptage, classer ces fiches par niveau d'investigation (Rez-de-chaussée, 1er étage, etc.) - L'équipe n°2 : Elle s'occupe de répertorier les fiches immobilisations issues du Service de la Comptabilité sur la fiche `'Tableau des immobilisations'' (annexe 2) tout en respectant un classement par nature. Ce qui implique au sein de cette équipe une affectation des tâche `'par nature d'immobilisation''. 4ème phase : Phase collecte des fiches d'Inventaire et du tableau des immobilisations par le responsable de la mission. Pour procéder ensuite à un classement final des fiches d'Inventaire. 5ème phase : Comparaison des résultats obtenus et complément d'information Il s'agit de deux (02) actions successives : - Pour s'assurer de l'exhaustivité des renseignements recueillis, rapprocher les fiches d'Inventaire au nombre d'étiquettes distribuées après les fiches d'inventaire au Tableau des immobilisations ; - Compléter les informations relatives à la localisation à l'aire géographique, et à l'état du matériel sur le tableau des immobilisations (de l'annexe 2). § L'Exploitation des résultats (Etape post inventaire) Cette étape comprend cinq (05) phases essentiellement réalisées par le responsable de mission et un assistant choisi. Phase 1 : Correction et contrôle appropriés Cette phase permet de déterminer des zones de risques relatives à un mauvais comptage des immobilisations à un répertoire incomplet ou des erreurs dans les calculs financiers, par une pratique de rapprochement des fiches d'Inventaire, du tableau des immobilisations et les factures d'achat. Phase 2 : Détermination des écarts On peut prévoir deux (02) types d'écarts : - l'un relatif au comptage physique, c'est à dire des différences issues de l'existant (Comptage, pointage des factures) ; - et l'autre, à l'évaluation et l'analyse des informations financières (erreur, omission, etc.). A terme du processus, on procède à la régularisation facilitant ainsi l'établissement du tableau récapitulatif de l'Inventaire des immobilisations et de l'amortissement (annexe 3). Phase 3 : Etablissement du tableau récapitulatif des immobilisations et amortissements Il s'agit d'ajouter des rubriques des immobilisations (annexe 2) pour accroître le volume d'informations. Les informations sont issues de la fiche d'Inventaire (annexe 1) notamment la localisation, l'agence concernée, la date d'Inventaire, l'état du matériel. Le rôle principal de cette fiche est qu'elle constitue la première étape de la mise en chantier d'une base de données (informatisée ou non) outre la préparation d'une codification. Phase 4 : La codification Le volume d'informations est maîtrisé, les renseignements obtenus sont fiables, exhaustives, localisées et identifiés. On procède à leur codification en privilégiant les paramètres : - agences concernés; - nature de l'immobilisation ; - désignation ; - localisation dans l'agence. A chaque paramètre sont affectés des numéros : - agences concernées : il s'agit de Dakar et Ziguinchor. § Les numéros affectés : - 1Dakar ; - 2 Ziguinchor. § nature de l'immobilisation : on peut adopter la codification de la comptabilité de la Banque sur la nature des immobilisations. Les deux premiers chiffres reprennent la classe notamment 41, ajouter à cela deux (02) chiffres qui représentent la nature de l'immobilisation. On note : 20 - Construction ; 21 - Matériel ; 22 - Mobilier et matériel de logement ; 23 - Matériel roulant ; 24 - Mobilier de bureau ; 25 - Agencement, aménagement et installation ; 26 - Autres immobilisations. La désignation : il existe un grand nombre de biens à désigner. On peut affecter deux (02) chiffres à cette rubrique. Ce qui offre une possibilité de choix très étendue. Cependant, l'intervalle compris entre 20 et 29 ne sera plus utilisé. Le lien entre la nature et la désignation du bien est établi. La localisation dans l'agence : la structure de la B.H.S est par niveau et les bureaux sont numérotés selon cette configuration, une codification qui respecte ce choix donc trois (03) chiffres peuvent être affectés à cette rubrique notamment : - 1er étage ................ 100 - 2ème étage ............... 200 - 3ème étage ............... 300 - Rez-de-chaussée ...... . 400 A terme, le code se présente comme suit :

Code = 1.4121.00.100 Ce code sera porté sur l'état récapitulatif des immobilisations et amortissement par le responsable de missions et son assistant, puis sur les fiches d'immobilisation par le Service de la Comptabilité. Phase 5 : La saisie informatique Cette phase est mentionnée comme proposition. Autrement dit, proposer sur la base des informations recueillies de créer un fichier des immobilisations, donc créer une base de données et la gérer. DBASE III est notamment l'un des meilleurs programmes de `'gestion de base de données'' existant. Il sert à gérer des fichiers. Avec des disponibilités énormes notamment : § Permettre de créer des fiches, avec les rubriques souhaitées ; § Remplir ensuite les fiches : - pouvoir en ajouter, les modifier, les corriger ; - les classer dans tout ordre désiré, les trier ; - les afficher une par une ou par série ou encore en totalité ; - établir les états récapitulatifs à volonté ; - les imprimer ; - d'exécuter des calculs sur les fiches ou entre les fiches ; - gérer plusieurs fichiers en même temps. La démarche consiste : 1- la définition des champs ; 2- établir le masque de saisie ; 3- saisir les informations contenues dans le tableau des immobilisations et amortissements. Phase 6 : Confirmation des résultats de la comptabilité - l'information du système facilite la confirmation des soldes de la comptabilité sur les immobilisations. Annexe 4 : Source : B.H.S/Département Audit PROCEDURE DE GESTION DES IMMOBILISATIONS (Inventaire physique)

Etape 1 : Avant inventaire Etape 2 : Inventaire Etape 3 : Après inventaire

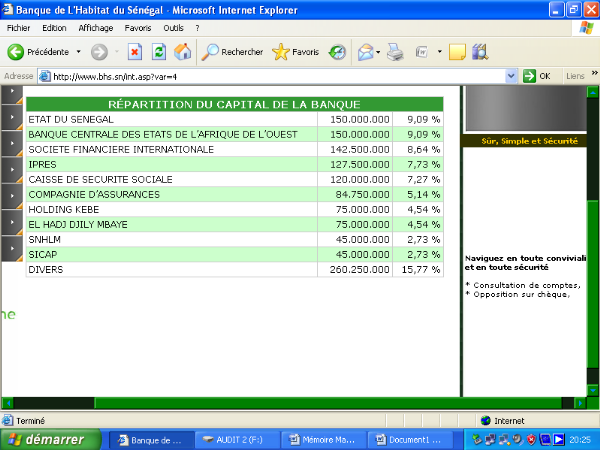

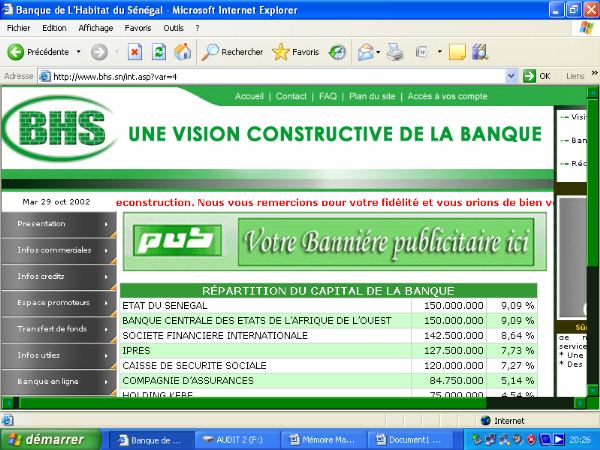

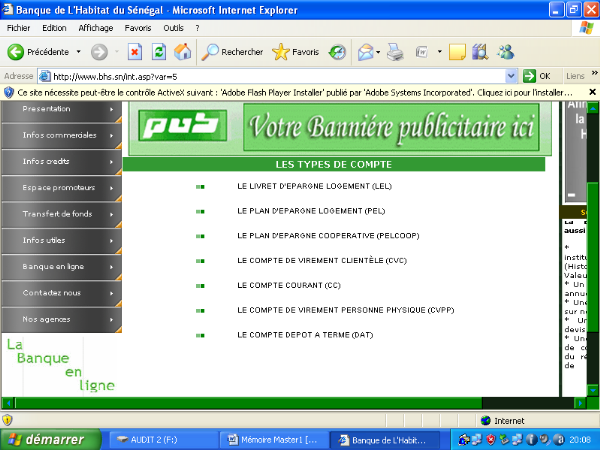

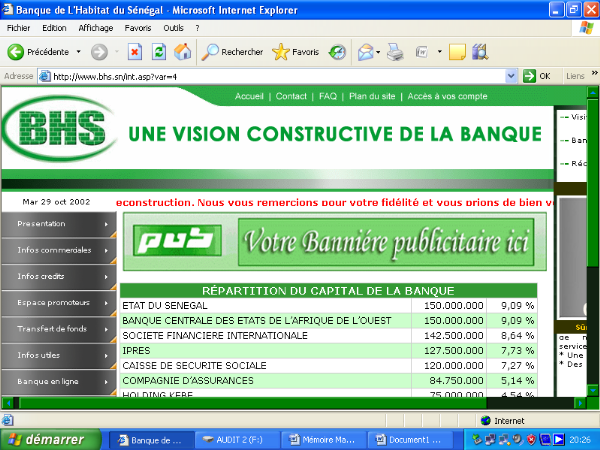

Annexe 5 : Source : B.H.S/Département Audit Interne QUELQUES ELEMENTS SUR LA NOUVELLE REGLEMENTATION PRUDENTIELLE Une libéralisation des activités bancaires et financières au sein de la zone francs est intervenue après le Conseil des Ministres de l'UMOA du 27 Juin 1991. De nouvelles règles prudentielles applicables par les Banques et Etablissements financiers sont promulguées. La nouvelle réglementation concernant les ratios prudentiels a un impact considérable sur la gestion de la Banque car elle affecte les grands équilibres financiers du bilan et par conséquent les possibilités de déploiement de l'activité. Ces ratios sont au nombre de trois (03) : Ø Les ratios de solvabilité : son objectif est d'instaurer un plancher réglementaire de couverture des risques de crédit par des fonds propres. En cela, il contraint les banques à respecter des normes de sécurité exigeantes. Selon ce ratio de solvabilité, les banques devront disposer d'un montant de fonds propres effectifs qui sont désormais constitués par le capital, le Report à nouveau créditeur, les dotations non remboursables et non affectées, les réserves, les provisions ayant un caractère de réserves, les fonds de garantie non remboursables et non affectés ainsi que les autres fonds définitivement acquis à l'établissement, les résultats nets bénéficiaires de l'exercice non approuvés ou non affectés à hauteur de 15% sous déduction du capital non versé, des résultats déficitaires (RAN débiteur et pertes en instance d'approbation ou d'affectation) des frais et valeurs incorporels et de toute provision exigée par la Commission bancaire. L'introduction de cette nouvelle disposition contraint les banques à accompagner le développement de leurs actifs par un développement concomitant de fonds propres quant bien même le montant du capital social minimum des banques soit fixé dorénavant à un milliard (1 000 000 000) de Francs CFA. Ø Le ratio de transformation ou ratio de `'couverture des emplois à moyen et long terme par des ressources stables''. Il a pour objectif de limiter le risque de transformation des établissements de crédit, c'est-à-dire éviter une transformation excessive des ressources à vue ou à court terme en emplois à moyen terme ou long terme en imposant aux banques, le financement d'une certaine proportion de leurs actifs immobilisés ainsi que de leurs autres emplois à moyen et long terme, par des ressources stables. Le numérateur de ce ratio comprend des fonds propres et assimilés (Capital libéré+Dotations+Réserves+RAN+Résultats bénéficiaires+provisions à caractère de réserves+Fonds de garantie et autres fonds affectés). En revanche, les provisions affectées à la couverture de pertes ou de charges ne sont pas prises en considération. De ces fonds propres, il sera fait déduction des pertes, immobilisations incorporelles et des frais d'établissement, les dépôts dont la durée initiale est supérieure à deux (02) ans, les ressources d'une durée initiale supérieure à deux (02) ans obtenu des Banques et autres Institutions financières, les emprunts obligataires et autres emprunts dont la durée initiale excède deux (02) ans, toutes autres ressources supérieures à deux (02) ans. Le dénominateur prend en compte les immobilisations nettes des amortissements et provisions y compris les titres de sociétés immobiliers détenus, les titres de sociétés immobiliers détenus, les dotations des succursales et agences à l'étranger, les titres de participations, les titres de placement dont la durée initiale de remboursement excède deux (02) ans, toutes autres ressources supérieures à deux (02) ans. Le dénominateur prend en compte les immobilisations nettes des amortissements et provisions y compris les titres de sociétés immobiliers détenus, les dotations des succursales et agences à l'étranger, les titres de participations, les titres de placement dont la durée initiale de remboursement excède deux (02) ans, les effets publics et assimilés ainsi que les titres d'emprunt d'Etat détenus et dont la durée initiale est supérieure à deux (02) ans, les crédits en souffrance (impayés, immobilisés, douteux et litigieux) non couverts par des provisions ou des garanties, les crédits normaux dont la durée initiale excède deux (02) ans. Les concours aux Banques et autres Institutions financières dont la durée initiale est supérieure à deux (02) ans, tous les actifs dont le recouvrement ne peut être obtenu avant l'expiration d'un délai de deux (02) ans. Le coefficient minimum que doit respecter ce ratio est de 75%. Cette norme doit être respectée à tout moment ; Ø Le ratio de liquidité : il a pour objectif de mesurer et de contrôler le risque d'illiquidité. La réglementation sur la liquidité prend la forme d'un rapport entre d'une part, les actifs disponibles et réalisables ou mobilisables à court terme (numérateur) et d'autre part, le passif exigible à court terme ou les engagements par signature susceptible d'être exécutés à court terme (Trois (03) mois maximum). Ce ratio doit être respecté à tout moment. La valeur idéale du rapport de liquidité à respecter est de 100% (Toutefois, cette norme est provisoirement fixe à 60% dans l'immédiat). Annexe 6 : Source : B.H.S/Direction Administrative OBJECTIFS ET ORGANISATION DE LA B.H.S. Objectifs : La B.H.S est une société anonyme d'économie mixte constituée par : l'Etat, la Société Financière Internationale, la Banque Centrale, des Banques Commerciales, des Organismes Institutionnels, des Compagnies d'Assurance, des Sociétés de promotion pour l'amélioration de l'habitat au Sénégal. Une convention d'établissements signée entre la B.H.S et l'Etat du Sénégal le 12 Décembre 1979 fixe les conditions dans lesquelles s'exercent les activités de la Banque et ses objectifs qui sont : Ø Octroyer aux sociétés de promotion immobilières publiques et/ou privées, à des particuliers pris individuellement ou regroupés dans les associations à but non lucratif des crédits à long terme destinés au financement de logement ; Ø Participer au capital d'entreprise oeuvrant dans le cadre de son objet ; Ø Organiser le placement, l'émission et la distribution d'actions, titres ou valeurs de toute nature conformément à ses statuts et la réglementation en vigueur ; Ø Effectuer toutes les opérations relevant de la qualité d'intermédiaire agréé ; Ø Financer les investissements des communes par le biais du crédit communal. Les aspects financiers sont composés de dotations annuelles de l'Etat et de la collecte des fonds par le biais de ses activités d'épargne (compte d'Epargne Logement, compte de Dépôts à Terme, etc.) et de l'émission d'emprunts obligataires auprès des investisseurs institutionnels. Organisation : Outre le Directeur Général, son Adjoint, le Service Juridique et le Département d'Audit, la B.H.S est organisée en six (06) directions : v Direction des Services Techniques ; v Direction des Moyens Informatiques et de la Méthode ; v Direction du Crédit ; v Direction des relations avec la clientèle ; v Direction Administrative ; v Direction Financière. Annexe 7 : Source : B.H.S/Département Audit

Annexe 8 : Source : B.H.S/Département Audit TABLEAU D'IMMOBILISATIONS ET AMORTISSEMENTS

Nom de l'inventoriste : Nombre d'enregistrements............ Annexe 9 : Source : Banque de l'Habitat du Sénégal/Département Audit FICHE RECAPITULATIVE DES IMMOBILISATIONS ET AMORTISSEMENTS

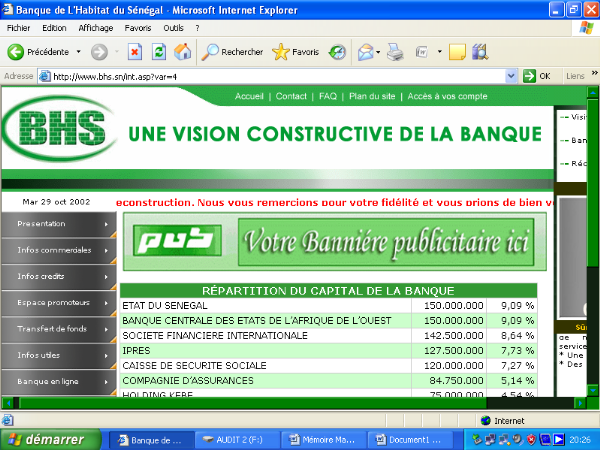

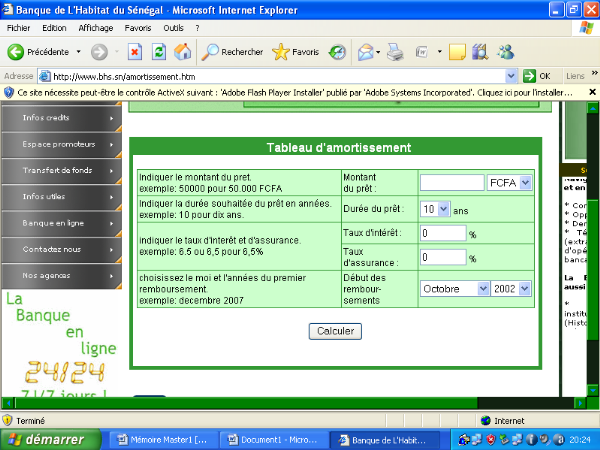

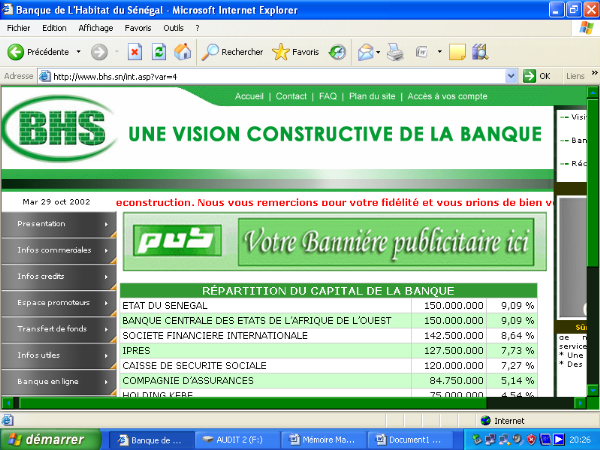

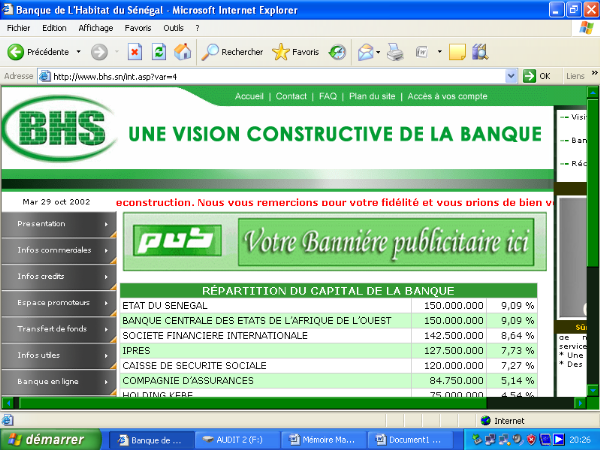

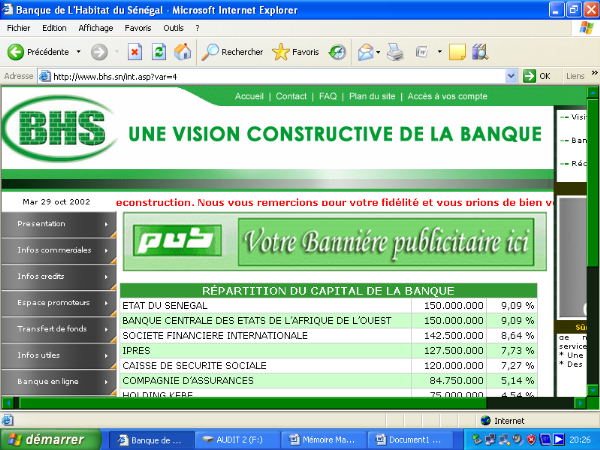

Annexe 10 : Source : www.bhs.sn

Annexe 11 : Source : www.bhs.sn

Annexe 12 : Source : www.bhs.sn

Annexe 14 : Source : www.bhs.sn

Annexe 15 : Source : www.bhs.sn

Les Personnes rencontrées Au niveau de la B.H.S : MM. Aliou DIACK ... ............Directeur des Services Techniques, Directeur Adjoint du crédit, Directeur et Conseiller technique du DG de 1988 à 2006 MBENGUE ................. ...Ancien Directeur du Crédit NDIAYE ........................ Directeur Administratif SARR ................................Ancien Directeur des Moyens Informatiques et de la Méthode SAMB ............................Responsable du Service Juridique DEME ............................Service Comptabilité Mme CISSE ..........................Service Comptabilité Au niveau des Cabinets d'Audit Financiers et Comptable : MM. THIERRY THIAO ......................... Directeur du Cabinet ACEA/N'Djaména (Tchad) DJEKOUADE Benoît ........................Directeur du Cabinet CASAC/N'Djaména (Tchad) SABBA Alphonse .............................Chef de missions du Cabinet CEGIC International /Ouagadougou (Burkina-Faso) DIOP Ibrahima .................................Cabinet Arthur Anderson/Dakar (Sénégal)

· DEDICACE · REMERCIEMENTS · LISTE DES ABREVIATIONS ET SIGLES · LISTE DES TABLEAUX · LISTE DES ANNEXES · AVANT-PROPOS

INTRODUCTION GENERALE ....... ..................................................................1 PROBLEMATIQUE ........................................................................................3 OBJECTIFS DE RECHERCHES ........................................................................6 Objectifs général ..............................................................................................6 Objectifs spécifiques .........................................................................................6 HYPOTHESE DE TRAVAIL .............................................................................6 PERTINENCE DU SUJET ................................................................................7 REVUE CRITIQUE DE LA LITTERATURE ........................................................7 ? I- Définition ................................................................................9 II- Objectifs et champ d'application de l'Audit Interne ..............................10 A- Les Objectifs de l'Audit Interne .....................................................10 B- Le champ d'Application de l'Audit Interne .......................................12 III-L'Organisation et les normes qui régissent l'Audit Interne ............................13 A-L'Organisation du Service d'Audit Interne .............................................13 1-Structure organisationnelle .................................................................13 a-Les différentes structures possibles .......................................................14 B-Les normes qui régissent l'Audit Interne .................................................15 I- Environnement bancaire ..............................................................17 A- L'activité bancaire .....................................................................17 1-L'organisation de l'activité bancaire ......................................................17 a-Le dispositif juridique .......................................................................17 b-Le dispositif prudentiel ......................................................................18 2-Les risques liés à l'activité ..................................................................19 a-Les risques liés à la production ............................................................20 b-Les risques liés aux transactions bancaires ou risques opérationnels .................20 B-La politique bancaire ........................................................................21 1-La fonction bancaire ........................................................................ .21 a-Productrice d'Actifs Financiers .............................................................21 b-Prestataire de services ........................................................................21 2-La politique monétaire .......................................................................22 II- Le contrôle de l'Activité Bancaire ..................................................23 A-Le contrôle des autorités monétaires ......................................................23 1-Le contrôle comptable .......................................................................24 2-Le contrôle prudentiel .......................................................................25 B-Les autres contrôles .........................................................................26 1-L'Audit Financier ............................................................................26 2-Le contrôle de gestion .......................................................................27 3-L'Audit Interne ...............................................................................29 I- Le lancement de la mission d'Audit Interne ............................33 A- L'ordre de mission (ou le déclenchement)..............................33 B- L'étape de familiarisation .................................................34 1-La prise de connaissance .........................................................34 2-Les moyens ........................................................................35 a- Le questionnaire de prise de connaissance ..............................35 b- Les autres moyens ..........................................................36 3-L'identification et l'évaluation des risques ....................................36 II- La phase de réalisation ou de vérification...............................36 A-La réunion d'ouverture ..........................................................36 B-Le programme d'audit ...........................................................37 III- La phase de conclusion .....................................................38 A-Le projet de rapport ..............................................................38 B-La réunion de clôture ............................................................ 38 C-Le rapport d'Audit Interne ......................................................39 D-Les rapports de l'auditeur interne ..............................................40 I- Les méthodes de travail ...................................................41 II-Les méthodes de collecte des données ........................................41 A-La collecte documentaire ........................................................42 B-Les entretiens ......................................................................42 C-Les questionnaires ................................................................42 III- La population de l'étude ...................................................43 IV- La méthode d'analyse des données ......................................43 V- Les difficultés ...............................................................43 ? I- La présentation de la B.H.S ...................................................................45 A- Organisation .....................................................................................46 B- Objectifs ..........................................................................................46 II- Le dispositif de contrôle mis en place .......................................................47 A- L'organisation et les objectifs de la structure de contrôle .................................47 1- L'organisation ...................................................................................47 2- Les objectifs .....................................................................................48 B- Les techniques et méthodes de contrôle utilisées...........................................48 1- Les techniques utilisées ........................................................................49 a- L'examen physique (Vérification substantielle) ............................................49 b- La confirmation indépendante ................................................................49 c- La vérification sur document (Audit vertical) ..............................................50 d- Le contrôle mathématique ................................................................ ....50 e- Le contrôle de conformité .....................................................................50 2- La méthode d'approche ........................................................................50 a- La définition des cycles ........................................................................51 b- Les zones de contrôle ..........................................................................51 c- Le programme de travail .......................................................................55 III- Les résultats obtenus et les observations ...................................................60 A- L'exploitation des rapports d'Audit Interne de la B.H.S...................................61 1- Défaillances constatées ........................................................................61 2- La suite donnée aux défaillances ............................................................66 B- La confirmation par les tiers ...................................................................69 1- La confirmation auprès des structures visitées ...............................................69 2- La confirmation par rapport à la méthode de contrôle monétaire .........................69 Suggestions et Recommandations .........................................................................71

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1 photo d'identité

1 photo d'identité  Pièces d'identification :

Pièces d'identification :

Un questionnaire "

Un questionnaire "

1 photo d'identité

1 photo d'identité  Pièces d'identification :

Pièces d'identification :

Un questionnaire "

Un questionnaire "