|

![]()

Nous dédions ce modeste travail :

A nos chers parents dont le

Rêve était toujours de nous

voir réussir, aucun acte ou

expression ne pourra exprimer

nos sentiments et notre gratitude

envers vous.

A nos frères et soeurs pour leur

soutien, aucun mot ne pourra

exprimer notre reconnaissance

envers vous très chers frères et

soeurs.

A toutes la famille EL HAIK grands et petits, que ces

modestes lignes vous servent de témoignage à notre

reconnaissance indéfectible

A nos amies.

A tout(e) s les enseignant(e) s et les

étudiant(e) s de la FSJES Agadir.

Et à tous ceux qui nous sont chers.

![]()

La réalisation de ce mémoire de

fin d'étude

n'aurait pas être possible sans le concours de

certaines

Personnes que nous tenons à remercier

très

sincèrement ici :

Dr Hassan ASSAKTI pour son encadrement, ses conseils,

ses aides avisés tout au long de notre recherche.

Mr Mohammad EL HAIK, pour son implication, sa

disponibilité et son soutien tout au long de la réalisation de

notre mémoire.

Tous les professeurs et enseignants de la

FSJES Agadir qui nous ont présenté leurs

aides et pour nous avoir transmis à travers leurs cours une partie de

leur savoir.

Merci

à tous

Sommaire

Introduction : 6

CHAPITRE 1 : VUE PANORAMIQUE SUR LA FISCALIT2E

MAROCAINE

Section

1 : historique de la fiscalité

marocaine :

1/Avant l `indépendance

..............................................................................................10

1-1Les contributions

directes...............................................................10

1-2Les contributions

indirectes.............................................................11

2/Après l'indépendance

................................................................................................12

Section 2 : les

réformes fiscales :

1/Les principales

réformes :.............................................

........................12

1-1Loi-cadre du 23 avril

1984.............................................................13

1-2Le code général des

impôts............................................................13

2/Description du système

fiscal................................................................14

2-1L'impot sur les sociétés

(IS).............................................................14

2-2L'impot sur le revenu

(IR)..............................................................14

2-3La taxe sur la valeur ajoutée

(TVA)...................................................15

2-4Les droits d'enregistrement et de

timbres.............................................15

2-5Les taxes intérieurs de consommation

(TIC).........................................16

2-6Les droits de

douanes....................................................................16

2-7La fiscalité

locale.........................................................................17

3/La modernisation de l'administration fiscale

................................................17

Section 3 : comparaison du

systéme fiscale marocaine aux autres

systémes :

1/Comparaison entre système fiscal marocain

à celui des autres pays du maghreb....19

2/Comparaison entre la structure fiscale marocaine et

européenne.......................22

CHAPITRE 2 : ETUDE THEORIQUE DE LA PRESSION

FISCALE

Section 1 : la théorie

des impôts :

.........................................................................................21

1/Définition de l'impôt

:...............................................................................................24

2/Les caractéristiques le l'impôt :

................................................................................24

2-1 L'impôt est un prélèvement

pécuniaire .............................................24

2-2 L'impôt est un prélèvement

autoritaire.............................................25

2-3 L'impôt est un prélèvement qui

répond à la règle

légale.........................25

2-4 L'impôt est un prélèvement sans

contrepartie......................................25

3/Le rôle de

l'impôt.......................................................................................................25

3-1Le rôle

financier.........................................................................25

3-2Le rôle

social.............................................................................26

3-3Le rôle

économique.....................................................................27

4/Les critères d'évaluation des

impôts..........................................................................28

Section 2 : l'impôt dans

les pensées économiques

1/Adam

Smith...............................................................................................................30

2/David

Ricardo............................................................................................................33

3/Jean-Baptiste

Say.......................................................................................................34

4/John Maynard

Keynes...............................................................................................35

Section 3 : la notion de la

pression fiscale

1/Définition...................................................................................................................37

2/Les indicateurs de la pression

fiscale :.......................................................................37

2-1Les indicateurs

macroéconomique....................................................38

2-2Les indicateurs basées sur les données

comptables.................................38

2-3Les indicateurs microéconomique de taxation

effective ..........................39

Section 4 : la courbe de

laffer :

1/Trop d'impôt

tue

l'impôt .....................................................................40

2/Les critiques adressées au modèle

théorique de la courbe de Laffer...................43

3/ Les applications politiques inspirées de la

courbe de Laffer............................44

4/ Difficulté de la vérification

empirique et controverses autour des résultats des

politiques d'allègement de la

fiscalité :.....................................................45

CHAPITRE 3 : ETUDE EMPIRIQUE DE LA PRESSION

FISCALE DANS LA REGION SOUSS MASSA DARAA

Section 1 :

Présentation générale

....................................................................49

Section 2: Les données

économique de la région souss massa

daraa...........................50

Section 3 : Administration

de questionnaire

1/Objectif de

questionnaire.........................................................................56

2/Qualité de

rédaction....................................................................................56

2-1Les

questionnaires.................................................................................57

3/Différentes formes des

questions....................................................................57

4/Structure.................................................................................................60

5/Les tests des

questionnaires..........................................................................60

6/La conduite de

l'enquête..............................................................................61

Section 4 : Analyse de

résultat........................................................................62

Conclusion

BIBLIOGRAPHIE

WEBLIOGRAPHIE

ANNEXE

LISTE DES ABREVIATIONS

Introduction

L

a fiscalité est l'un des facteurs déterminants

de la croissance. Si l'activité productive augmente, les recettes

fiscales suivent de manière significative. Et contrairement, la

stagnation de la croissance pousse vers la recherche des recettes

exceptionnelles (comme la privatisation) ou l'augmentation de la pression

fiscale

La notion « système

fiscal » est utilisée par les fiscalistes pour désigner

l'ensemble des impôts appliqués à un moment donné

dans un pays déterminé. Il peut paraître excessif de parler

de système fiscal dans la mesure où la formule semble impliquer

l'existence d'une combinaison harmonieusement et logiquement agencée

alors que l'observation des diverses structures fiscales montre qu'elles sont

le plus souvent constituées d'éléments épars, plus

ou moins cohérents, qui résultent plus d'une sédimentation

et d'une juxtaposition que d'une réflexion abstraite. Reflet de

l'état d'une société, traduction de la nature de pouvoir,

la structure fiscale d'un pays dépend certes des choix du pouvoir

politique mais demeure soumise à l'influence de facteurs sociaux,

économiques, psychologiques avec lesquels les gouvernements doivent

composer. Cependant, tout système fiscal comprend deux grands

axes : Une structure normative qui comprend les principes de base (taux

d'imposition, base imposable, unité d'imposition etc....), et le second

axe qui englobe les dérogations qui représenteront l'intervention

de l'Etat visant à réguler le développement

économique et social, cette action volontaire de l'Etat par

l'intermédiaire de la fiscalité s'effectue sous forme de mesures

incitatives sélectives représentant des pertes volontaires de

recettes budgétaires que l'on peut qualifier de

« dépenses fiscales ».

Au cours de ces dernières années, des pressions

de plus en plus fortes se sont exercées pour réformer les

systèmes fiscaux nationaux. Ces pressions sont d'abord d'origine

externe, dans la mesure où la compétition entre économies

nationales passe aussi par la fiscalité. Mais les régimes fiscaux

subissent aussi une pression de l'intérieur.

Il est vrai que les développements de la politique

fiscale d'un pays ne peuvent guère être transposés

directement dans un autre, car les systèmes fiscaux nationaux sont

toujours le reflet de l'Histoire et des particularismes nationaux. On peut

toutefois lire dans les réformes fiscales entreprises par d'autres pays

des développements et des tendances et en tirer des incitations pour

améliorer son propre système. Compte tenu des difficultés

d'application et des problèmes d'acceptabilité politique, la

plupart des pays ont toutefois procédé à de multiples

mesures individuelles et réformes partielles, qui se sont traduites ici

et là par une réorganisation fondamentale de l'imposition.

D'une autre coté, l'investissement est devenu l'objet

de convoitise des politiques publiques. Tous les Etats, y compris les plus

développés, s'emploient à ajuster et à

réinventer les outils incitatifs pour être encore plus attractifs

de l'activité économique génératrice d'emplois et

de richesses pour la collectivité. Naturellement, l'instrument fiscal

est mis à contribution compte tenu de la part du coût fiscal de

plus en plus élevé dans la détermination du coût

final des produits et services et qui a conduit à l'émergence

d'une véritable ingénierie fiscale, elle-même liée

à l'ingénierie financière. A l'instar des entreprises, les

Etats se sont alors mis en concurrence entre eux pour offrir l'environnement

fiscal le plus attractif possible. Chaque Etat cherche à être plus

compétitif, y compris en offrant une fiscalité plus

compétitive qui rendrait l'entreprise plus compétitive. Cela dit,

les incitations fiscales qui sont devenues une sorte de cheval de bataille

entre les législations fiscales ne sont pas le facteur le plus

déterminant de la décision d'investissement. Les études et

enquêtes des instances compétentes placent le facteur fiscal au

sixième rang parmi les facteurs qui influent sur la décision de

l'investisseur. La qualification de la main-d'oeuvre et sa rentabilité,

la taille du marché, l'infrastructure, la stabilité politique et

la transparence du système sont autant de facteurs qui, pour

l'investisseur, comptent probablement plus que la variable fiscale.

Après avoir défini le système fiscal et

ses divers impacts, il est clair que le sujet de notre étude porte sur

le système fiscal et son influence sur l'économie Marocaine.

Ainsi et pour mener à bien notre étude, notre étude sera

basé sur trois axes :

Dans le premier chapitre, nous allons commencer par exposer

l'évolution du système fiscal marocain, et faire une comparaison

par rapport aux autres systèmes pour démontrer les avantages et

les faiblesses de ceci par rapport aux autres systèmes. Le

deuxième chapitre sera consacré à l'étude

théorique de la notion de la pression fiscale, et à la fin, nous

allons confronter nos réflexions tirées des deux parties avec une

étude empirique visant à montrer la position des entreprises de

la région face à la politique fiscale marocaine et les divers

impacts sur leur survie et développement.

A rappeler que cette étude portera sur un

échantillon représentatif de diverses entreprises de notre

région appartenant à des secteurs d'activité clés

de l'économie régionale.

![]()

Vue panoramique sur la fiscalité marocaine

L

a fiscalité marocaine a connu une

évolution régulière épousant les mutations qui ont

affecté ses structures économiques et sociales.

L'appréciation de telles mutations pousse, d'emblée, à

préciser les périodes étudiées et les limites des

changements engagés

Section 1 : historique de la fiscalité

marocaine

Le système fiscal marocain apparaît à

première analyse comme un système en mutation. Ce dynamisme est

le reflet de l'évolution de l'économie et de la

société où le système s'insère comme une

composante essentielle ; d'inspiration religieuse, l'édifice du

système fiscal s'est construit progressivement au cours des

siècles par des apports successifs, Ainsi, avant la colonisation, il

était basé principalement sur les instructions de l'Islam,

pendant le protectorat, la colonisation française a instauré un

système fiscal, semblable à celui appliqué en France,

après l'indépendance, le Maroc a connu plusieurs

réformes.

L'évolution du système fiscale marocaine peut

être subdivisée en deux phases ayant marqué le

système fiscal marocain :

1/Avant l'indépendance.

Dès le VIII siècle de l'ère

chrétienne, après la conquête du Maroc par MOUSSA IBN

NOCEIR, différentes sortes de contributions apparaissent dans ce pays

tiré de la religion musulmane. Ces contributions sont subdivisées

en deux sortes : directes et indirectes.

1-1.Les contributions directes :

Ces contributions ont deux origines :

a.Les contributions d'essence religieuse directement

du Coran :

Le coran qui a institué la ZAKAT n'a fixé

cependant aucune règle de perception. Ce sont les gouvernements qui

appliquent suivant les besoins du moment, la loi de base et décident de

la forme du prélèvement, seules sont imposables les terres

productives : la Zakat des récoltes devient d'une façon

générale l' « ACHOUR » des

récoltes et des fruits. L'exemption de prélèvement sur les

petites fortunes s'impose. De ce fait, la loi établit un minimum

imposable (Nicab) en deçà duquel la richesse n'est plus

taxée.

Les taux d'imposition applicable à

l'époque :

· L'or et l'argent sont imposables à 2,5%

· Les chameaux 2,17 et 1,5%.

· Les moutons 2,5 à 1%.

b.Les contributions de

souveraineté :

Les conquêtes de plus en plus fréquentes allant

faire entrer dans la mouvance du peuple arabe d'autres peuples qu'il

apparaît logique de faire participer aux dépenses publiques. Deux

nouvelles taxes apparurent : la Djezya et le Kharaj.

Parmi les autres impôts plus ou moins à

caractère direct, il convient de citer :

- La HARKA : Le contingent

demandé à une tribu par le sultan lorsqu'il voulait entreprendre

une exploitation ;

- La Mouna et la

Soukhra : Les fournitures de vivre aux armées du

sultan ou des commissions remises par la tribu aux fonctionnaires qui

séjournent sur son territoire pour quelque motif que ce soit ;

- La Ghorama : La conséquence

financière d'un dommage causé par un membre d'une tribu. Elle

découle du principe de la responsabilité collective ;

- La Dheira : L'amende infligée

à un coupable au profit du caïd pour son propre usage.

1-2.Les contributions indirectes :

a.Les impôts dits

commerciaux :

Il s'agit des taxes relatifs aux transactions commerciales tel

que :

· Les droits de marché ;

· Les droits de régie ;

· Les droits de porte.

b.Les droits de douane :

Depuis le 16ème siècle, les

rapports entre le Maroc et l'Europe ne cessent de se développer. De ce

fait, de nombreux traités avaient été conclus. Dans tous

ces traités, on note l'existence d'un droit à l'importation de

10% ad valorem1(*), les

droits de sortie variaient suivant les situations. A l'époque, ces

droits constituaient la principale ressource du trésor marocain.

Sous le protectorat, le système fiscal

marocain se caractérise par la prédominance des

impôts indirects avec un but essentiel d'alimenter le

trésor public, et par une relative stabilité et une permanence

des impôts directs, cette période s'était

caractérisée par la réforme du système fiscale

suite à la détérioration progressive des finances du Maroc

et à l'aggravation de son endettement. Cette réforme

s'était manifestée par la conservation de

certains impôts, la modification, la

création et l'annulation

d'autres :

- La conservation : les droits de porte, les droits de

marché, les droits de marché, les

droits de douane ;

-La modification : la zakat et l'achour ont

été remplacés par « le

Tertib » ;

-La création : la France avait créé

la taxe de transaction, la patente, la taxe urbaine,

l'impôt sur le bénéfice professionnel, le

PTS...

-L'annulation : la France a annulé les

impôts de souveraineté.

2/Après l'indépendance.

Cette période s'était caractérisée

sur le plan fiscal, par des aménagements et des

réformes dont voici les principales :

- La taxe urbaine et le PTS ont subi des modifications

légères ;

-La patente et l'IBP ont fait l'objet d'aménagement

ayant porté sur le taux et des modifications dans le calcul ;

-La taxe sur les produits et les services a été

remplacée par la taxe sur les transactions ;

-Le Tertib a été remplacé par

l'impôt agricole.

Section 2 : les réformes

fiscales

1/Les principales réformes

Le Maroc a connu ressemant une importante réforme

fiscale structurelle qui consiste

en l'institution d'une fiscalité moderne, plus simple

et plus efficace sur les plans

économique et financier.

1-1.Loi-cadre du 23 Avril

1984

La réforme fiscale, prévue par la

loi-cadre du 23 Avril 1984, a constitué une

véritable coupure dans l'histoire de la

fiscalité marocaine. Son objectif était de mettre en place un

système fiscal cohérent, plus simple, plus équitable et

assurant davantage de garanties aux citoyens, elle s'est fixée pour

principaux objectifs :

- La suppression du système qui assure d'une part une

meilleure répartition de la charge fiscale et un élargissement de

l'assiette et la réduction des taxes, et d'autre part un renforcement

des garanties que la loi accorde aux contribuables ;

- En 1986 la mise en oeuvre de la Taxe sur la Valeur

Ajoutée (TVA) en remplacement de la taxe sur les produits et services

- La suppression des impôts catégoriels

appliqués par nature de revenu et leur remplacement par l'impôt

sur les sociétés (IS) en 1987 et l'impôt sur les revenus

(IGR) en 1990.

Cette réforme a été suivie par une phase

de baisse des taux, le renforcement des droits des contribuables et la

promulgation de la charte de l'investissement. Parallèlement, la

réforme tarifaire a été initiée afin de simplifier

et d'aménager les quotités tarifaires au niveau douanier, la

configuration du système fiscal en vigueur présente les

caractéristiques d'une fiscalité moderne. Toutefois, des

insuffisances entachent le système en vigueur dont les plus importantes

sont l'existence de distorsions, la multiplicité des taux, l'importance

des exonérations et l'étroitesse des bases imposables.

La refonte du système fiscal visait sa simplification.

Ce changement avait pour but d'élargir l'assiette en vue d'aboutir

à une répartition plus équitable de la charge fiscale, on

assiste, cependant, à partir de 1998 à une évolution par

«petites touches » qui a permis, d'introduire dans les lois de

finances qui se sont succédées des changements

concrétisant les principes directeurs fixés par la réforme

fiscale. C'est ainsi que certaines taxes ont été abrogées

(P.S.N., la C.R.P.F.E.)Et d'autres intégrées dans l'I.S. ou

l'I.G.R. (T.P.A., T.P.P.R.F., T.P.I, T.P.C.V.M.)2(*).

1-2.Le code général des

impôts :

La loi de finance 2007 a consacré la mise en

place du Code général des impôts.

Fruit d'un processus de simplification et d'harmonisation de

la fiscalité démarré en 2004,

le Code général des impôts regroupe

désormais l'ensemble de la réglementation fiscale jusque la

répartie en différents textes. Un décret d'application de

la TVA (n°2-06-574), telle que prévu au titre III du Code

général des impôts, a également été

publié le 31 décembre 2006.

2/Description du système fiscal :

2-1.L'impôt sur les

sociétés (I.S) :

L'impôt sur les sociétés (I.S.)

s'applique aux revenus et bénéfices réalisés par

les sociétés et autres personnes morales. Le taux de l'I.S. est

fixé à 35% et diminué à 30% pour LF

2009, exception faite des institutions financières qui sont

imposés au taux dérogatoire de 39,6%, diminué à 37%

pour LF 2009.

Par ailleurs, deux taux spécifiques s'appliquent pour

les sociétés étrangères non résidentes:

- Une option forfaitaire égale à 8% du montant

global d'un marché de travaux, de construction ou de montage

réalisé au Maroc sous forme d'établissement stable

(à défaut de l'option, c'est la fiscalité locale qui

s'applique, à savoir le droit commun au taux normal).

- Une retenue à la source de 10% sur les prestations de

services réalisés par les Société

étrangères n'ayant pas d'établissement stable au Maroc

(Cette retenue à la source fait l'objet d'un crédit d'impôt

en France, conformément aux dispositions de la convention fiscale

franco-marocaine portant sur la fiscalité directe).

L'I.S. marocain se caractérise par de nombreuses

exonérations totales ou partielles, qui peuvent être permanentes

ou temporaires, régionales ou sectorielles.

2-2.L'impôt sur le revenu (I.R)

:

L'impôt général sur le revenu (I.G.R)

institué en 1989 a été remplacé par l'impôt

sur le revenu (I.R.) depuis le 1 janvier 2006. L'I.R s'applique aux revenus et

bénéfices acquis par les personnes physiques et la

société de personnes. La base imposable comprend les revenus

salariaux, professionnels, agricoles (en l'occurrence exonérés

jusqu'au 31 décembre 2010, prolongé jusqu'à 31

décembre 2013 pour la LF 2009), fonciers ainsi que les

revenus du capital.

La loi de finance 2007 a réaménagé

l'ensemble des tranches de l'Impôt sur le revenu et des taux

correspondants. Ainsi, le taux marginal de 44% a été

ramené à 40% et touche les revenus imposables de plus de 150.000

dirhams par an. Le seuil d'exonération passe de 20 000 dirhams

à 28 000 dirhams, dans une logique cédulaire

résiduelle, certaines catégories de revenus ont été

intégrés à l'I.R. tout en conservant un taux propre

d'imposition : c'est notamment le cas des revenus de placement mobiliers ou de

certains revenus fonciers, Comme pour l'I.S, de nombreuses mesures

dérogatoires contribuent à abaisser le niveau d'exposition l'I.R

(particulièrement dans les domaines relatifs à l'exportation,

l'immobilier et le tourisme) mais l'I.R. ne contribue toujours que modestement

(6% en 2005, 9% en 2006) la dépense fiscale.

2-3.La taxe sur la valeur ajoutée

(TVA) :

La TVA s'applique aux opérations de nature commerciale,

industrielle, artisanale, de prestation de services, ainsi qu'aux professions

libérales et aux opérations d'importation. Toutefois, les

activités agricoles sont exclues du champ d'application de la TVA et un

nombre important de produits de consommation intérieure est

exonéré, ainsi un régime suspensif est prévu pour

les entreprises exportatrices (produits et services). Depuis le 1er juillet

2006, les personnes physiques non-résidentes en court séjour au

Maroc peuvent bénéficier de la restitution de la TVA

(détaxe) au titre des achats effectués au Maroc et

destinés à être utilisés à l'étranger,

Le taux normal de TVA est de 20%. Il existe trois taux réduits de

7%, 10% et 14%. Des TVA spécifiques, fixées en dirhams par

volume, sont par ailleurs prélevées sur les livraisons et ventes

d'alcool et sur les ouvrages et articles de métaux précieux (or,

argent, platine), Au total, cette multiplicité de taux et

d'exonérations compromet la neutralité et l'efficacité de

la TVA. Ainsi les mesures dérogatoires au titre de la TVA

représentent plus de la moitié de la dépense fiscale

inscrite au budget de l'Etat.

2-4Les droits d'enregistrement et de timbre

:

Des droits d'enregistrement et de timbre sont applicables sur

de nombreuses opérations listées. Sont notamment assujettis aux

droits d'enregistrement les conventions par acte sous seing privé ou

authentique (notarié adoulaire, hébraïque, judicaire ou

extrajudiciaire) portant sur de nombreuses opérations telles que les

mutations (vente, donation ou échange portant sur les immeubles, les

meubles, les propriétés commerciales), les baux, les

hypothèques, les actifs sociaux.

Les taux applicables s'échelonnent, selon la nature de

l'acte, de 0,25% à 5% avec de nombreuses exonérations possibles.

Des droits fixes (de 100 à 300 dirhams) sont prévus pour

certaines catégories d'actes, pour la LF 2009 les taux

sont de 1% , 1.5%, 3%, 6% ,Il ne pourra être perçu moins de

cent (100) dirhams pour les actes et mutations passibles des droits

proportionnels prévus au présent article. Ce montant est

porté à mille (1.000) dirhams en ce qui concerne les actes de

constitution et d'augmentation de capital des sociétés et des

groupements d'intérêt économique.

2-5.Les taxes intérieures de

consommation (TIC) :

Les taxes intérieures de consommation

s'appliquent à un nombre restreint de biens de consommation (produits

pétroliers, alcool, sodas, tabacs,...) mais représentent 12,8%

des recettes fiscales en 2006 (-1,2 point).

Si les TIC sont comprises entre 7 dirhams et 20

dirhams à l'hectolitre pour les boissons non alcoolisés, elles

montent à 550 dirhams à l'hectolitre sur les bières et

sont comprises entre 260 dirhams et 300 dirhams ·l'hectolitre sur les

vins. L'hectolitre d'alcool est taxée à 7 000 dirhams s'il est

destiné à la production de spiritueux (eaux de vie, liqueurs,

autres boissons fortement alcoolisées) et à 200 dirhams s'il

s'agit d'alcool dénaturé (usage industriel) ou à

destination pharmaceutique, la TIC s'applique à hauteur de 59,4% sur le

prix de vente public des tabacs autres que les cigares et à hauteur de

15% sur les cigares, et elle s'applique selon une grille

détaillée sur les produits énergétiques à

l'hectolitre ou à la centaine de kilos, sur un tarif allant de

l'exonération à 376,40 dirhams.

2-6.Les droits de douanes :

Le barème tarifaire marocain reste complexe,

avec une série de sept taux de droit commun (de 0% à 45%, hors

produits agricoles) et de trois droits de douane préférentiels

pour un certain nombre de marchandises présentés dans la Charte

de l'investissement (de 0% à 10%). Par ailleurs, le niveau des recettes

douanières reste élevées malgré l'application

progressive de l'accord d'association avec l'Union européenne depuis le

début de la décennie ; la persistance des recettes

douanières s'explique en partie par le dynamisme des importations et

pour une autre, par la modernisation de l'administration chargée du

recouvrement douanier.

2-7.La fiscalité locale :

La nouvelle loi sur la fiscalité locale a

été votée au printemps 2007. Elle est applicable depuis le

1er janvier 2008, la fiscalité locale marocaine se caractérisait

par un nombre très important de taxes (37 taxes différentes) qui

engendre une complexité de gestion et un coût dont se plaignent

les opérateurs économiques, elle est rattachée aux

services du ministère de l'intérieur. La direction

générale des impôts (DGI) du ministère des finances

est concernée par la fiscalité locale en tant que gestionnaire au

nom des Collectivités locales d'un certain nombre de ces taxes, à

savoir la Patente, la Taxe Urbaine et la Taxe d'édilité, les

collectivité locales recouvrent par elles-mêmes le tiers des taxes

(en montant), le reste c'est-à-dire l'essentiel de leurs ressources

étant le fruit de recettes affectées par l'Etat qui reverse au

budget des collectivités locales 30% des recettes de TVA et 10% des

recettes de l'I.S. et de l'IR.

3/La modernisation de l'administration fiscale

marocaine

Les services de l'administration fiscale poursuivent une

réorganisation qui s'est traduite au début des années 2000

par la création d'un service des grandes entreprises au sein d'un

certain nombre de directions régionales au premier rang desquelles celle

de Casablanca en 2003. De même sont désormais distingués

les portefeuilles relatifs aux PME, aux professionnels et aux particuliers. Ce

faisant, les services de l'assiette et du contentieux ont été

fusionnés pour une meilleure saisie de la matière d'imposition,

Parallèlement, des recettes des impôts sont mises en place suite

à l'attribution de la Direction générale des impôts

(DGI) de la mission de recouvrement de la TVA et de l'I.S.,

avec une réflexion annexe sur les possibilités d'externalisation

des services afférents.

Cette réorganisation tend à instituer un

interlocuteur unique pour le contribuable, désormais affecté d'un

identifiant unique. Le service au contribuable est par ailleurs

amélioré par toute une série d'initiatives telles que :

l'institution d'un bureau d'accueil dans chaque direction régionale et

préfectorale, la mise en place en 2005 d'un système de

télé déclaration et de télépaiement, ou

encore l'introduction au Code des impôts de l'obligation de notification

et de la possibilité d'une procédure contradictoire qui se

traduit pour le contribuable par une meilleure connaissance des

possibilité de conciliation amiable avant de saisir les tribunaux

(à noter l'existence de commissions locales de taxation et d'une

commission nationale de recours fiscal),plus globalement, le Code

général des impôts institués au 1er janvier 2007

constitue désormais la référence unique en matière

de contrôle et de contentieux fiscal et présente ainsi l'avantage

d'harmoniser les dispositifs applicables en la matière pour l'I.S.,

l'I.R., la TVA et les droits d'enregistrement.

La fiscalité locale a connait aussi des réformes

qui visaient la réduit le nombre de taxes et allége la

fiscalité de l'entreprise. La nouvelle loi sur la fiscalité

locale a été voté au printemps 2007 mais n'est

appliquée qu'au 1er janvier 2008, elle est chapeautée par le

ministère de l'intérieur, avec l'appui technique de la DGI.

L'objectif est de sécuriser les ressources des collectivités

locales sans pour autant augmenter la pression fiscale, le texte vise à

supprimer pas moins de neuf taxes et impôts et à en

réaménager quinze autres sur le maquis des 37 taxes existantes.

Parmi les taxes réaménagées, on retiendra notamment la

création d'une taxe professionnelle, produit de la fusion de la taxe

urbaine professionnelle et de l'impôt des patentes. Véritable

allégement fiscal pour les entreprises, cette taxe ne comportera plus

que trois tranches d'imposition avec des taux de 10%, 20% et 30%. Un droit

minimum est perçu au titre de la TP variant entre 100 DH et

1.200 DH, selon qu'il s'agisse d'activités exercées dans

des communes urbaines ou rurales. La taxe urbaine sera remplacée par une

taxe d'habitation qui s'appliquera sur une assiette plus large.

D'autres réaménagements seront apportés

des taxes aussi connues que la taxe sur les terrains urbains non bâtis,

la taxe sur les opérations de construction ou celle sur les

opérations de lotissement, au-delà de ces

réaménagements, la réforme introduit deux innovations

majeures. La première innovation concerne l'instauration du

système déclaratif, à l'image de la fiscalité

nationale. La deuxième consiste en l'instauration de la fréquence

trimestrielle du paiement des taxes au lieu de la fréquence annuelle en

cours jusqu'ici. L'idée sous-jacente à ces deux innovations est

de garantir à la commune à la fois un revenu sur la base duquel

elle peut bâtir correctement ses prévisions et un flux

régulier de ressources pour financer son budget courant. Le projet de

réforme donnerait par ailleurs aux élus une latitude pour moduler

les taux et les tarifs de la fiscalité locale, dans les limites

fixées par la loi.

Section 3 : système fiscal marocain par

rapport aux autres pays

du Maghreb :

1/comparaison entre système fiscal

marocain à celui des autres pays du Maghreb

Depuis 1969, le Maroc ; la Tunisie et l'Algérie

étaient liés avec la CEE par des accords commerciaux

préférentiels qui ont fait l'objet d'une rénovation en

1976. Les accords signés en 1976 sont restés en vigueur

jusqu'à la conclusion des accords d'association avec le Maroc en 1996,

la Tunisie en 1995, et avec l'Algérie en 2002, ces accords ont

obligé les trois pays à subir la concurrence fiscale

extérieure, et aussi à faire face aux effets contrastés de

la concurrence fiscale.

Indépendants depuis un demi-siècle environ, les

pays du Maghreb ont utilisé l'instrument fiscal à des

degrés divers. Le Maroc et la Tunisie, contrairement à

l'Algérie, ont, très tôt, opté pour l'utilisation de

l'incitation fiscale comme levier de leur politique de développement. Au

lendemain de la crise financière et politique qu'elle avait

vécue, l'Algérie a fini, elle aussi, par se convertir à la

libéralisation de son économie et à l'utilisation de la

fiscalité pour attirer les investissements et promouvoir

l'activité économique. C'est dire qu'en dépit de la

diversité des expériences politiques et économiques des

trois pays, leur politique fiscale incitative a fini par converger. Aussi

paradoxal que cela puisse paraître, cette convergence a produit une

concurrence fiscale entre les trois pays. En même temps, le Maghreb a

dû, non seulement subir la concurrence fiscale extérieure, mais

aussi il faire face aux effets contrastés de la concurrence fiscale.

Les Etats maghrébins ont des économies

similaires. Sur bien de secteurs, ce sont des économies concurrentes qui

se disputent le marché européen pour écouler des produits

comparables tels que le textile ou le produit touristique. En même temps,

les Etats maghrébins sont confrontés à une concurrence

fiscale entre eux dans la mesure où ils s'emploient à inciter des

investissements extérieurs, plutôt rares et de taille modeste.

Sur le plan institutionnel, les trois Etats ont mis en

place des structures d'accueil et d'appui des investissements : Un organe

administratif et un fonds de promotion des investissements sont respectivement

prévus par les articles 21 et 18 de la charte marocaine,

« l'Agence » en Algérie, l'API et autres structures

jouant le même rôle ainsi que des fonds de promotion des

investissements et de la compétitivité des entreprises en

Tunisie.

Concernant les garanties offertes à

l'investisseur, les trois législations ont proclamé les garanties

de transfert, et de la sécurité juridique. L'investisseur

bénéficie de la faculté du recours à l'arbitrage,

mais la concurrence intermaghrébine peut être perçue

à travers la tendance à accorder des avantages fiscaux similaires

et qui, pour l'essentiel, consistent en :

- l'exonération totale ou partielle des

bénéfices, de certaines transactions ou opérations au

titre des impôts les plus divers (droits de douanes, droit de

consommation, TVA, droits d'enregistrement, taxes locales, etc.) ;

- la mise en place d'un régime favorable de

déduction des provisions, amortissements et abattements divers ;

- l'application de taux de faveur ou

préférentiels par rapport à ceux de droit commun ;

- la prise en charge par l'Etat des travaux d'infrastructure, de

contributions patronales et des frais de formation professionnelle ;

- l'octroi de terrains ou de primes d'investissements ou

encore de bonification d'intérêts.

Les trois pays maghrébins ont été

acculés à accorder ces concessions pour attirer les investisseurs

compte tenu de la généralisation des avantages fiscaux

concédés. Ils doivent, en plus, faire face à une

concurrence fiscale extérieure à la zone maghrébine. Outre

l'Europe de l'Est vers laquelle les investisseurs se sont massivement

orientés pour des raisons multiples et complexes, l'Egypte, forte de son

marché de 75 millions d'habitants et de sa main-d'oeuvre moins

coûteuse que celle du Maghreb, s'est lancée dans l'attraction des

investisseurs en offrant des incitations extrêmement

généreuses d'autant plus que la position stratégique du

pays au Moyen-Orient pourrait lui donner un avantage comparatif.

Mais la concurrence fiscale ne se limite plus aux seules

incitations fiscales dérogatoires. En effet, depuis une dizaine

d'années, les Etats se lancent dans une sorte de guerre des taux des

impôts de droit commun. Le continent européen a été

et continue d'être le théâtre de cette compétition

à la baisse des taux. Le Maghreb ne pouvait pas échapper à

cet irrésistible courant. Le Maroc a réduit, quoique de

manière modeste, le taux de l'IS à 35%en 2007 ; La Tunisie a

adopté, en 2006, une loi portant réduction des taux de

l'impôt et allégement de la pression fiscale sur les entreprises.

Alors que l'Algérie l'ait fixé, depuis 1999, à 30%. Le

bénéfice réinvesti est par ailleurs largement

défiscalisé soit totalement (article 23 du code tunisien des

investissements) soit partiellement (article 150 du code algérien des

impôts directs). Le législateur a également entrepris

l'ajustement du régime fiscal de droit commun en améliorant les

règles d'assiette car il ne suffit pas de réduire les taux pour

rendre le système fiscal compétitif.

Par ailleurs, les pays maghrébins ont conclu des

conventions fiscales de non double imposition dont le but essentiel, pour ces

Etats, est d'éviter que les avantages fiscaux concédés au

profit des investisseurs ne soient neutralisés par l'imposition des

bénéfices dans le pays de l'investisseur. L'application de

l'article 209B du code général des impôts français a

donné lieu à des divergences dont l'enjeu est lié à

la fiscalité incitative. Au Maghreb, comme ailleurs, le réseau

conventionnel est devenu un élément pour mesurer la

compétitivité d'un système fiscal. Les Etats

maghrébins s'emploient à renforcer leur

compétitivité fiscale par des conventions de protection des

investissements. La conclusion de ces instruments est recommandée par le

droit de l'association avec les pays de l'Union Européenne.

Cette tendance réformatrice qui se confirme au fil

des années est une réponse dictée par l'exigence

d'être compétitif dans un monde où les frontières

économiques tendent à disparaître même si un seul

espace de compétition économique au monde est encore une ambition

qui doit surmonter beaucoup d'obstacles et de contradictions. Toutefois, la

compétition entre Etats en vue de réduire la charge fiscale est

problématique pour les pays maghrébins.

2/Comparaison entre la structure

fiscale marocaine et européenne

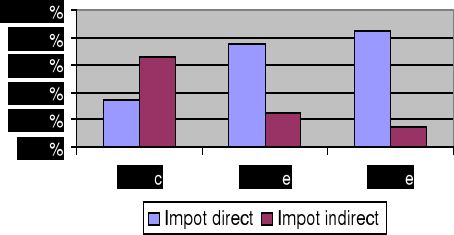

Pour le Maroc la structure fiscale est ainsi composée de

34,3%d'impôt directe 65,7%d'impôts indirect

Au niveau européen les impôts directs constitue

75%des recettes fiscales, et 25% des impôts indirects Pour ce qui est de

la suède les recettes fiscales sont constituées de

85%d'impôts directs et donc juste 15% d'impôts indirects, On peut

donc conclure que le Maroc connaît une injustice fiscale puisque les

impôts indirects constituent plus de la moitié des recettes

fiscales.

![]()

Etude théorique de la pression

fiscale :

A

vant de procéder à la théorie des

impôts nous commençons par la définition de la

fiscalité.

La fiscalité est le processus par le quel les pouvoirs

publics s'assurent des fonds, prélevés par voies obligatoire,

afin de payer les dépenses publiques. Les impôts peuvent

être prélevés directement sur les individus, ou sur des

personnes morales comme les sociétés. Les impôts directs

peuvent prendre la forme de sommes fixes ou être assis sur le revenu, la

richesse, ou d'autres bases censées représenter les

capacités contributives des personnes soumises à l'impôt

.Les impôts peuvent être aussi prélevés indirectement

sur des transactions ou sur des objets, corporels ou incorporels, quelles que

soient les parties ou les propriétaires impliqués.

Section 1 : la théorie des

impôts :

1/ Définition de l'impôt :

L'impôt est un prélèvement

pécuniaire autoritaire obligatoire selon des règles

légales à titre définitif et sans contrepartie directe, au

nom et au profit de l'Etat où de toute institution étatique,

c'est une cotisation exigée

par

l'

Etat

ou

les

collectivités

locales

afin

d'

assurer

les

dépenses

publiques

.Quel que soit le nom qu'on lui donne, qu'on l'appelle cens, charge,

contribution, contributions, dîme, droit, gabelle, imposition,

prélèvement, redevance, surtaxe, taxe c'est un impôt.

2/ Les caractéristiques de

l'impôt :

2-1. L'impot est un

prélèvement pécuniaire :

C'est à dire payable en argent, par chèque

et par obligation cautionnée. En ce qui concerne le droit de la douane,

les obligations cautionnées prennent la forme de traites

cautionnées ou effet en faveur de l'administration de douane, par

lesquelles les redevables (qui doit encore quelque chose après un

paiement, qui a une obligation envers quelqu'un, c'est une personne tenue de

verser une redevance) s'engagent à payer le montant dans un

délai. Actuellement et vu l'économie dualiste dans quelques pays

africains, l'impôt est payable en nature.

2-2.L'impôt est un

prélèvement autoritaire :

Il n'a pas de bases volontaires ou contractuelles, car il est

prélevé par des actes de loi et par

des institutions qui monopolisent la puissance.

2-3. L'impôt est un

prélèvement qui répond à règles

légales :

L'impôt ne peut être prélevé

que sur dispositions légales.

2-4.

L'impôt est un prélèvement sans contrepartie :

Il y a absence totale de toute notion de

contrepartie directe en matière d'impôt. C'est

précisément ce qui différencie l'impôt des autres

prélèvements tels que la taxe et les taxes parafiscales

3/Le rôle de

l'impôt :

Il s'agit de voir dans quelle mesure

l'impôt est-il devenu un instrument primordial de la politique

économique et sociale, car la neutralité fiscale est

dépassée, sous la pression de l'interventionnisme où la

fiscalité constituera désormais un moyen essentiel de

remédier aux problèmes économiques et sociaux.

3-1.Le rôle

financier :

Il constitue le rôle unique dans la conception

classique qui estime qu'il est la seule raison pour faire face aux

dépenses de l'Etat Gendarme3(*). Il a été connu sous plusieurs

appellations : le rôle financier pour Adam Smith, le rôle essentiel

pour Jones Adher, l'impôt chezLaufunBurger4(*)...

Avec les finances publiques modernes au

règne de l'interventionnisme étatique, ce rôle a repris une

place importante, car l'Etat, dans ces actions, s'appuis essentiellement sur

les fonds. Pour un équilibre général, l'Etat par le biais

de l'instrument fiscale, doit être financé suffisamment en

réalisant une rentabilité financière importante, pour cela

il faut que l'ensemble du système fiscale présente des

qualités obligatoires :

1- La

généralité : L'impôt doit toucher tous les

citoyens, toutes les capacités contributives et toutes les

matières imposables, et toutes les assiettes fiscales

possibles.

2- La pluralité : Le devoir d'imposer

toutes les assiettes fiscales possibles, par le moyen de plusieurs

impôts, car seule la multiplicité pourra nous satisfaire une

rentabilité financière accrue. Actuellement, le Maroc a

opté pour un système synthétique d'impôt : la

division tripartite : IR, I.S, etc.

3- L'automaticité : L'augmentation du

taux de l'impôt engendre automatiquement, l'accroissement de la

rentabilité d'impôt.

4 - La stabilité et

l'élasticité : Un système fiscal, pour être

productif doit comprendre :

Des impôts stables qui garantissent des

recettes et des ressources constantes, non soumises à la conjoncture

économique. Des impôts élastiques qui permettent une

rentabilité en corrélation avec la conjoncture

économique.

3-2. le rôle social :

Il faut dire que la définition de la notion de

justice fiscale est difficile dans la mesure où elle change dans le

temps et dans l'espace. C'est pour cela qu'on tente de faire une analyse du

rôle social de l'impôt, afin d'éclaircir cette notion, ceci

à travers deux niveaux : L'égalité devant l'impôt et

l'égalité par l'impôt.

a- L'égalité devant l'impôt

:

Par la participation de tous et de chacun à l'effort

fiscale selon le principe de la capacité contributive.

b- L'égalité par

l'impôt :

Gabriel Ardaut dans sa théorie sociologique de

l'impôt, disait qu'il y avait en cette idée de justice, une

matière de répartition des revenus et des richesses par le biais

de l'instrument fiscal, c'est une conception ancienne

réactualisée dans notre société et dans les pays en

voie de développement. Car l'Etat, par l'instrument fiscal, peut

intervenir en matière d'inégalités économiques et

sociales afin d'y remédier par la redistribution des revenus.

Le souci de la justice redistributive est le projet de

toute société juste et équitable.

Cette redistribution

résulte de l'intervention de l'Etat qui met en place des

mécanismes correcteurs de l'inégalité individuelle des

revenus, qui est issue de la détention des facteurs de productions.

L'Etat dispose de plusieurs moyens pour réduire les

inégalités socio-économiques tel que : les dépenses

sociales, la politique des revenus, la politique de l'éducation et de

l'enseignement, la politique de l'emploi et de la formation

continue.

Adolph Wagner5(*) a écrit dés 1890 que :

`' l'impôt peut devenir un facteur régulateur de la

répartition du revenu national, en modifiant la répartition issue

de la libre concurrence. `' C'est une idée

révolutionnaire en ce temps, car sa mise en application n'a

commencée qu'après la 2ème guerre mondiale.

3-3.le rôle économique de

l'impôt :

L'impôt peut jouer un rôle très

important dans le développement économique à plusieurs

niveaux :

a-mobiliser les ressources internes /financement

interne du développement :

La fiscalité peut

mobiliser les ressources disponibles c'est-à-dire les collecter pour les

acheminer vers les dépenses publiques d'investissement, de même

cette mobilisation optimale des ressources internes par la fiscalité

accroît et renforce l'indépendance vis-à-vis de

l'extérieur, car le recours à des solutions de facilité

immédiate (l'endettement extérieur) ne peut que porter atteinte

à la liberté de décision économique et

financière.

b- la fiscalité et l'épargne:

Partant du principe que les agents économiques changent

et modifient leur comportement de consommation (épargne devant

l'impôt), ce dernier influence et détermine le choix entre

l'épargne et la consommation, donc la fiscalité peut intervenir

pour favoriser la formation de l'épargne et son consommation,

c'est-à-dire, non pas l'encouragement de l'épargne en soi, mais

cette dernière sera acheminer vers les circuit d'investissement. De

même que l'Etat peut exercer une action de freinage des consommations de

luxes et le gaspillage des revenus et fortunes en pénalisant la

dépense pour inciter les agents économiques à

épargner.

Plusieurs techniques d'encouragement de l'épargne :

Encourager l'épargne liquide et les bons de trésor, Inciter

l'épargne logement, Favoriser l'épargne collectif (régimes

d'assurances)...

c- la fiscalité et l'investissement:

L'instrument fiscal - classé

sixième parmi les occupations des investisseurs étrangers6(*) - joue un rôle très

important dans l'encouragement des investissements en accordant des avantages

aux investisseurs. S'agissant de l'investissement étranger, il est

généralement admis que la décision d'investir dans un pays

prend en considération certains éléments :

Politiquement : la stabilité des institutions et

respect de la justice et son autonomie.

Administrativement

: l'investisseur cherche les lois modernes et efficaces, de procédures

faciles et une communication adéquate.

Techniquement : il cherche une infrastructure

moderne et générale.

Et économiquement

: il cherche une politique économique claire, un marché suffisant

et en expansion, et des perspectives d'exportation.

4/Les critères d'évaluation

des impôts :

Le système fiscal d'un pays se

juge selon de nombreuses normes .Fondamentalement, il doit procurer des

recettes suffisantes .Il doit également être

considéré comme équitable, sans qu'il y ait de normes

reconnues de l'équité fiscale .Le principe de la

progressivité de l'impôt est largement admis, mais le degré

de progressivité adopté dépend inévitablement de

l'interaction des forces politiques. Il n'existe aucune norme objective pour

mesurer les capacités contributives relatives, donc les

impératives de la fiscalité sont :

*La collecte de recettes : Le

régime fiscal doit procurer des recettes à

l'État ;

*La redistribution du revenu : On

justifie ce but par la conviction que les gens ne devraient pas avoir à

payer pour l'inégalité des revenus qui découlent de

l'inégalité des chances. La redistribution du revenu ne vise pas

l'égalité intégrale du revenu ;

*L'équité :

L'équité exige un partage équitable du fardeau fiscal en

fonction de la capacité de payer. Cela appelle des taux d'imposition

progressifs, qui augmentent en fonction du revenu. Il s'agit d'un régime

progressif ;

*La neutralité : La

neutralité exige un régime fiscal qui n'influe pas sur le

comportement des gens. Les décisions commerciales ou personnelles

doivent être motivées par des possibilités commerciales ou

personnelles et non par une planification fiscale ;

*La simplicité : Lorsque le

régime est simple et compréhensible, il est plus facile pour les

contribuables de s'y conformer et pour le gouvernement de l'administrer. La

simplicité engendre également la transparence ;

*La stabilisation économique :

Bien que ce ne soit pas un but du régime fiscal au sens strict, un

régime fiscal progressif a pour effet de stabiliser l'économie,

limitant les expansions en faisant passer les contribuables à des

tranches d'imposition plus élevées, et limitant les contractions

en les faisant passer à des tranches d'imposition moindres. Les recettes

tirées de l'impôt sur le revenu sont donc sujettes à des

fluctuations plus prononcées que les recettes provenant d'autres

taxes ;

*La croissance économique : Le

recours au régime fiscal pour promouvoir la croissance économique

a débouché sur des mesures d'incitation particulières pour

la petite entreprise, l'agriculture, la fabrication et la transformation, la

recherche et le développement, etc. Ces dispositions vont à

l'encontre de l'équité, de la neutralité et de la

simplicité, et de nombreux économistes doutent qu'elles

favorisent la croissance économique ;

*La compétitivité

internationale ; La mobilité du capital et de la main-d'oeuvre

spécialisée donnent à penser que les taux d'imposition (et

les autres éléments du régime) devraient pouvoir

concurrencer ceux des autres pays ;

*L'équilibre : L'équilibre

signifie que le gouvernement ne devrait pas compter outre mesure sur un seul

type d'impôt. Il faut trouver un équilibre entre les impôts

sur le revenu des personnes physiques et des sociétés ainsi

qu'entre les impôts sur le revenu et les autres taxes telles que les

charges sociales et les taxes de vente.

Section 2 : l'impôt dans les

pensées économiques

Le débat sur l'impôt et son rôle

est parmi les plus importants et les plus anciens de l'économie

politique. C'est en essayant de définir la nature, le domaine et le

rôle de l'impôt que les économistes classiques tel que :

DAVID RICHARDO7(*), ADAM

SMITH8(*)....ont

élaborés les grands traités de l'économie

politique

Nous traitons les conceptions des trois principaux

auteurs qui ont traité profondément la théorie de l

impôt.

1/Adam Smith

Il est anachronique de faire de Smith un farouche

opposant à l'Etat sous prétexte des missions limitées

qu'il lui assigne (sécurité militaire, administration de la

justice et construction de bâtiments d'utilité publique). Mais ces

passages sont la base des conceptions progressivement hostiles à

l'impôt des économistes classiques. Ainsi, Smith a

été placé dans un récent recueil de

théoriciens « contre l'impôt 9(*) ». Cependant les

potentialités présentes dans les conceptions fiscales de Smith

sont en réalité plus importantes que leur simple lettre.

A. Smith propose les quatre maximes suivantes sur les

impôts en général.

Première

maxime :" Les sujets d'un

État doivent contribuer au soutien du gouvernement, chacun le plus

possible en proportion de ses facultés, c'est-à-dire en

proportion du revenu dont il jouit sous la protection de

l'État".

La dépense du gouvernement est, à

l'égard des individus d'une grande nation, comme les frais de

régie sont à l'égard des copropriétaires d'un grand

domaine qui sont obligés de contribuer tous à ces frais à

proportion de l'intérêt qu'ils ont respectivement dans ce

domaine.

Observer cette maxime ou s'en écarter, constitue

ce qu'on nomme égalité ou inégalité dans la

répartition de l'impôt. Qu'il soit, une fois pour toutes,

observé que tout impôt qui tombe en définitive sur une des

trois sortes de revenus seulement, est nécessairement inégal, en

tant qu'il n'affecte pas les deux autres

Deuxième maxime : "

La taxe ou portion d'impôt que chaque individu est tenu de payer

doit être certaine et non arbitraire".

L'époque du paiement, le mode du paiement, la

quantité à payer, tout cela doit être clair et

précis, tant pour le contribuable qu'aux yeux de toute autre personne.

Quand il en est autrement, toute personne sujette à l'impôt est

plus ou moins mise à la discrétion du percepteur qui peut alors

ou aggraver la taxe par animosité contre le contribuable, ou bien,

à la faveur de la crainte qu'a celui-ci d'être ainsi

surchargé, extorquer quelque présent ou quelque gratification.

L'incertitude dans la taxation autorise l'insolence et favorise la corruption.

La certitude de ce que chaque individu a à payer est, en matière

d'imposition, une chose d'une telle importance, qu'un degré

d'inégalité très considérable.

Troisième maxime :" Tout

impôt doit être perçu à l'époque et selon le

mode que l'on peut présumer les moins gênants pour le

contribuable".

Un impôt sur la rente des terres ou le loyer

des maisons, payable au même terme auquel se paient pour l'ordinaire ces

rentes ou loyers, est perçu à l'époque à laquelle

il est à présumer que le contribuable peut plus

commodément l'acquitter, ou quand il est le plus vraisemblable qu'il a

de quoi le payer.

Quatrième maxime : "

Tout impôt doit être conçu de manière

à ce qu'il fasse sortir des mains du peuple le moins d'argent possible

au-delà de ce qui entre dans le Trésor de l'État, et en

même temps à ce qu'il tienne le moins longtemps possible cet

argent hors des mains du peuple avant d'entrer dans ce

Trésor".

Un impôt peut faire sortir des mains du peuple

plus d'argent que ne l'exigent les besoins du Trésor public, ou tenir

cet argent hors de ses mains plus longtemps que ces mêmes besoins ne

l'exigent

L'examen qui suit, dans lequel nous passerons

très succinctement en revue quelques uns des principaux impôts qui

ont eu lieu en différents temps et en différents pays, fera voir

que les efforts de toutes les nations à cet égard ne leur ont pas

également bien réussi.

Les différents

spécialistes de l'histoire de la pensée économique

débattent des influences de Smith. En effet, ces « canons de

la taxation » ne sont pas spécifiques à Smith. J. A

Schumpeter10(*)

très critique à l'égard de Smith considère qu'ils

sont davantage, Qui plus est, la première maxime de Smith apparaît

comme conforme à ce qui était enseigné par Grotius,

Hobbes, Pufendorf et les caméralistes, bien que ce soit à William

Petty11(*) qu'il reprenne

« l'équivalence entre une fiscalité fondée

sur les facultés contributives et la prise en compte des

bénéfices retirés de l'action

publique »12(*) selon lequel, « il est

généralement admis par tous, que les hommes devraient contribuer

aux charges publiques selon leur intérêt dans la paix publique et

la part qu'ils en retirent ; c'est-à-dire selon leur situation de

richesse. »*. Il s'agit de la théorie classique

de l'impôt-échange, que développent aussi bien Hobbes,

Vauban, Locke, Montesquieu, Rousseau, que les Physiocrates Mirabeau, Dupont de

Nemours ou Turgot. Enfin, M. Monnier considère que ces maximes sont

annoncées par un discours de D. Hume - avec qui Smith était

très lié - sur l'impôt. Il cite ainsi ce passage :

« Les taxes, comme les contraintes, lorsqu'elles sont trop

importantes, détruisent l'activité, en engendrant le

désespoir ; et avant même d'avoir atteint ce niveau

extrême, elles accroissent les salaires des travailleurs et majorent le

prix de toutes les marchandises. »13(*).

Cependant, outre que Smith n'a jamais prétendu

complètement innover, il faut remarquer qu'il met

particulièrement en lumière le point de vue des contribuables,

qui n'apparaissait pas aussi nettement chez ses prédécesseurs.

Classiquement, le paiement de l'impôt est un devoir, la

proportionnalité est liée à la réciprocité

du service (la sûreté) fourni par l'Etat. Surtout les trois

dernières maximes érigent clairement des règles de

défense des intérêts du contribuable. La certitude, la

commodité et l'économie dans le prélèvement de

l'impôt sont analysées du seul point de vue utile au contribuable.

Il ne s'agit plus, comme c'était encore le cas chez Pufendorf14(*) un siècle auparavant ou

chez les caméralistes15(*), de maximiser les rentrées d'argent pour

l'Etat. Désormais, même si le préjugé contre les

dépenses publiques est en quelque sorte classique, l'accent est mis sur

une théorie du travail productif qui valorise l'initiative privée

plutôt que la dépense16(*). L'individualisme est un ressort économique

qui devient essentiel. Comme le souligne M. Blaug, « la

défense d'une société fondée sur

l'intérêt personnel était encore une chose nouvelle au

XVIIIe siècle »17(*). On peut d'ailleurs remarquer les passages de Smith

plutôt cléments envers la fraude fiscale,

expliquée parce qu'un « impôt

inconsidérablement établi offre un puissant appât à

la fraude » (développements de la quatrième

maxime).

2/David Ricardo

Pour David Ricardo l'impôt est cette portion du produit

de la terre et de l'industrie d'un pays, qu'on met à la disposition du

gouvernement. En définitive, cette portion est toujours payée par

le capital ou le revenu de la nation

Lorsque la consommation du gouvernement, augmentée par

la levée de nouveaux impôts, est suivie, soit d'une augmentation

de production, soit d'une consommation moins forte de la part de la nation,

l'impôt ne frappe que le revenu, et le capital national reste intact ;

mais s'il n'y a ni augmentation de production ni diminution de consommation

dans la nation, l'impôt atteint nécessairement le capital.

Il faut reconnaître que sans les

prélèvements de l`impôt cet accroissement de richesse

eût été bien plus rapide. Il est peu de taxes qui n'aient

une tendance à diminuer la puissance d`accumulation inhérente aux

capitaux. Tout impôt doit nécessairement atteindre le capital ou

le revenu. S'il frappe le capital, il diminue proportionnellement le fonds dont

l'importance règle le développement que peut recevoir l'industrie

d'un pays. S'il atteint le revenu il affaiblit l'accumulation ou force les

contribuables à combler, par l'épargne, le vide que fait

l'État dans leurs ressources ; et la consommation improductive des

objets de luxe, d'agrément ou même de première

nécessité diminuera dans le pays. Certaines taxes, plus que

d'autres, sont de nature à produire cet effet ; mais les maux qui

résultent d'impôts exagérés, se

révèlent moins par tels ou tels désordres partiels que par

l'influence qu'ils exercent sur l'ensemble de la fortune publique.

Le désir que tout homme ait de maintenir son rang

dans le monde, et de conserver intacte sa fortune, fait que la plupart des

impôts sont payés par le revenu, qu'ils se trouvent, d'ailleurs,

assis sur les capitaux ou sur les revenus. Par conséquent, à

mesure que les impôts augmentent, ainsi que les dépenses du

gouvernement, la dépense annuelle de la nation doit diminuer, à

moins que le peuple ne puisse augmenter son capital et son revenu dans les

mêmes proportions. Il est de l'intérêt de tout gouvernement

d'encourager cette disposition dans le peuple, et de ne jamais lever des

impôts qui atteignent inévitablement les capitaux ; car on attaque

ainsi le fonds destiné à l'entretien de l'industrie, et on

diminue par conséquent la production future du pays

3/Jean-Baptiste Say18(*)

Pour J B Say, l'impôt est cette portion des

produits d'une nation, qui passe des mains des particuliers aux mains du

gouvernement pour subvenir aux consommations publiques.

`' Quel que soit le nom qu'on lui donne, qu'on l'appelle

contribution, taxe, droit, subside, ou bien don gratuit, c'est une charge

imposée aux particuliers, ou à des réunions de

particuliers, par le souverain, peuple ou prince, pour fournir aux

consommations qu'il juge à propos de faire à leurs

dépens : c'est donc un impôt. `'

J.B Say dénonce plusieurs effets de l'impôt sur

l'activité économique. D'abord, l'imposition décourage les

contribuables à produire. Ensuite, c'est à nouveau le

consommateur qui est lésé en payant l'impôt puisque le

producteur imposé répercute le montant de l'impôt sur le

prix du produit vendu. Le consommateur est donc amené à

réduire sa demande ce qui fait diminuer les profits des producteurs.

L'impôt nuit donc à la production, incite à la fraude et

oblige le fisc à prendre des mesures qui accroissent le coût de la

perception et réduisent ainsi l'efficacité de l'impôt. Son

seul impact favorable est d'obliger les producteurs confrontés à

un accroissement de leur coût de production à rechercher des

procédés de production plus performants.

D'une autre coté dira-t-on que la

nécessité de payer l'impôt oblige la classe industrieuse

à un redoublement d'efforts, d'où résulte un accroissement

de production ?

Mais, en premier lieu, les efforts ne suffisent pas pour

produire ; il faut encore des capitaux, et l'impôt est ce qui rend

difficile l'épargne dont se forment les capitaux. En second lieu, ce que

l'on produit pour satisfaire le collecteur n'augmente pas la richesse

nationale, puisque le produit des impôts se dépense

improductivement.

Le seul point de vue sous lequel l'impôt peut

sembler favorable à la production, est celui-ci : en augmentant les

frais de production d'un côté, il oblige les producteurs à

s'ingénier pour les diminuer d'un autre côté par des

procédés plus efficaces et plus expéditifs. On attribue

aux lourds impôts de l'Etat les procédés utiles dont elle a

enrichi les arts. Mais qu'est-ce que l'Etat y a gagné, si elle ne paie

pas moins cher les objets de sa consommation, si l'impôt produit souvent

un bien quant à son emploi, il est toujours un mal quant à sa

levée.

4/John Maynard Keynes19(*)

Une innovation significative résultant de la

"nouvelle affaire" de Roosevelt20(*)

était l'idée que le gouvernement pourrait contrôler le

cycle économique par des politiques monétaires et fiscales

appropriées. Par "politique monétaire" est la gestion de

système signifié de réservation fédérale du

degré de solvabilité et de la masse monétaire. Le

gouvernement a la puissance de créer l'argent. Cependant, la masse

monétaire accrue sans plus grande quantité de marchandises et de

services apporte l'inflation, ou les prix plus élevés des

marchandises et des services. Le système de réservation

fédérale contrôle l'approvisionnement en argent dans la

perspective de favoriser la croissance économique stable.

La "politique fiscale" est la propre dépense

de gouvernement fédéral signifié. Avant la nouvelle

affaire, le gouvernement fédéral était content pour

dépenser l'argent principalement en ses fonctions traditionnelles telles

qu'actionner les cours, diriger la poste, et conduire des guerres. Roosevelt et

ses conseillers réalisaient, cependant, que si le consommateur

américain était détestent pour dépenser l'argent en

produits de consommation, le gouvernement pourraient dépenser sur des

projets de travaille public. Il pourrait dépenser pour la

dépense. Le gouvernement des Etats-Unis emprunterait l'argent et puis le

dépenserait pour fournir le stimulus économique. Et ainsi, la

nouvelle affaire est associée aux projets tels que l'administration

d'avancement de travaux (Works Progress administration WPA), l'autorité

de vallée du Tennessee (Tennessee valley autority TVA), et

l'administration nationale de rétablissement (national restoration

administration NRA).

John Maynard Keynes, un économiste britannique,

était auteur "de la théorie générale d'emploi,

d'intérêt, et d'argent", édité en 1936. Quand il est

venu à Washington pour conseiller l'administration de Roosevelt, elle a

causé tout à fait une agitation. Fondamentalement, seigneur

Keynes a préconisé la dépense accrue de gouvernement comme

traitement pour la grande dépression. Plus de dépense sans

recettes fiscales accrues, naturellement, augmenterait la dette nationale.

Cependant, les économistes keynésiens ont argué du fait

que les déficits budgétaires étaient défendables

pendant de bas points dans le cycle économique parce que les

dépenses accrues par le gouvernement stimuleraient l'économie et

l'apporteraient plus rapidement hors d'une récession. Puis, en

période de la prospérité, le gouvernement a pu courir des

surplus budgétaires et payer en bas de la dette. La gestion

appropriée de ses politiques fiscales a exigé cet

équilibre de gouvernement le budget au-dessus du cycle économique

entier, pas dedans tous les ans.

Il devrait comprendre, cependant, que

l'économie des Etats-Unis est demeurée dans un état

diminué pendant dix années. La dépense keynésienne,

tandis qu'utile, n'a pas prêté la grande dépression. Ce qui

a fait le tour était l'entrée de l'Amérique dans la

deuxième guerre mondiale. Le gouvernement fédéral

empruntait fortement pour financer cette guerre. Les consommateurs

américains ne pouvaient pas en attendant acheter des produits de

consommation en raison des manques de temps de guerre. Après la guerre,

les consommateurs sont allés sur une énorme et prolongée

fête achetante.

En même temps, le gouvernement

fédéral avait fait un investissement permanent dans la guerre. Il

avait créé ce que le Président Eisenhower21(*) a appelé "le complexe

militaire-industriel". Sans l'admettre, les politiciens ont maintenant fait des

guerres afin de l'emploi de maintien aussi bien que pour "la défense

nationale". Nous avions trouvé un nouveau "produit", ainsi pour parler,

qui pourrait être inclus dans le PNB. Les guerres étaient un

composant de notre prospérité nationale.

Section 3 : la notion de la pression

fiscale

1/Définition :

La pression fiscale définit l'importance

relative d'un impôt ou d'un groupe d'impôts (ou des

prélèvements obligatoires, telles les cotisations d'assurances

sociales sur les salaires) dans l'économie nationale. La pression

fiscale concerne les grandeurs macroéconomiques. Par exemple, on exprime

le poids des impôts en pour cent du Produit Intérieur Brut (PIB)

pour mesurer l'emprise de l'État sur les contribuables. Ou bien, pour

mesurer la pression fiscale sur les entreprises, la somme totale des

impôts sur le bénéfice qu'elles paient est mise en rapport

à la somme totale de leurs bénéfices. Ces " mesures "

permettent des comparaisons globales, internationales ou intercantonales, sur

l'emprise de la fiscalité dans l'économie.

Il faut distinguer

la " pression fiscale " de la " charge fiscale ", qui exprime la même

idée, mais par contribuable (niveau microéconomique).

Plus la pression fiscale globale est lourde, plus la

probabilité est forte que l'impôt découragera inutilement

l'activité économique privée, l'épargne et

l'investissement et y induira des distorsions. Limitation de la taille de

l'Etat, maintien des impôts à un niveau relativement bas.

Les opinions divergent quant à leur importance

relative. Les opinions diffèrent également sur l'importance

relative que devraient avoir, en raison des effets défavorables sur le

secteur privé de l'économie, la charge fiscale globale et la

structure du système fiscale, c'est à dire le choix des

impôts levés et les taux et définitions appliqués.

Il existe probablement un consensus très large sur l'idée que,

plus la pression fiscales globale est lourde, plus il importe que la conception

du système fiscal en limite les effets inévitables

défavorables.22(*)

2/les indicateurs de la pression

fiscale :

Comment mesurer la pression fiscale ?

Les débats sur la fiscalité s'appuient

bien souvent sur une appréciation et un chiffrage du poids de

l'impôt dans l'économie.

Les éléments comparatifs de la pression

fiscale ne permettent pas de se faire une idée exacte de la pression

fiscale : le taux de l'impôt n'est pas un indicateur suffisant car il

faut prendre en compte les modalités de détermination de la base

imposable et la comparaison des bases est délicate car toute conclusion

dépend du poids attaché à chacun des paramètres.

Ces difficultés plaident pour l'utilisation

d'indicateurs synthétiques. Ceux qui sont examinés

ci-après sont de trois ordres :

ü Les indicateurs macro-économiques,

dérivés des comptes nationaux,

ü Les indicateurs basés sur des données

comptables,

ü Les indicateurs micro-économiques de taxation

effective (coin fiscal).

2-1.Les indicateurs

macro-économiques, dérivés des comptes nationaux

L'indicateur le plus

évident semble être le taux nominal d'imposition,

c'est-à-dire le taux d'imposition légalement fixé. Si

cette grandeur a une forte signification en termes de signal pour les agents

économiques, le taux effectif d'imposition est en général

plus faible que le taux nominal, du fait de la réduction de la base

d'imposition par des dispositions spécifiques de la législation

fiscale (exonérations, abattements, etc.).

2-2.Les indicateurs

basés sur des données comptables

Un autre indicateur « intuitif » des charges

fiscales est le taux de prélèvement obligatoire (TPO) égal

au ratio Impôts/PIB * 100 %. Malheureusement, ce taux est difficilement

interprétable, car le rapport entre prélèvements

obligatoires et PIB n'est pas immédiat. Prenons par exemple le cas des

sociétés et de l'impôt sur les bénéfices

(IS). Le rapport du montant des impôts sur les bénéfices

sur celui du PIB, lu directement, occulte les mécanismes importants qui

jouent dans sa détermination. On note RIS les recettes fiscales

perçues au titre de cet impôt, et TIS le taux effectif de l'IS:

RIS/PIB = TIS * IS/PIB

Le premier terme de ce produit dépend du taux

nominal de l'impôt sur les sociétés, de son assiette et de

l'efficacité de sa mise en oeuvre. Le second terme dépend de la

part des bénéfices dans la valeur ajoutée de

l'économie considérée. Ainsi, à politique

économique constante, une variation du rapport RIS/PIB reflètera

non pas un phénomène fiscal, mais plutôt un changement dans

les caractéristiques structurelles de l'économie

considérée.

Ce taux varie d'un pays à l'autre : 25 % pour

les États-Unis d'Amérique, 51 % pour la Suède, 44 % pour

la France en 2004. Mais les comparaisons internationales sont

délicates.

Les différences tiennent pour partie aux

périmètres contrastés des administrations publiques. En

effet, certains pays décident de faire appel au secteur marchand pour

assurer la production de biens et services sociaux, alors que d'autres

préfèrent recourir à des administrations publiques. Le

recours au secteur privé ne signifie pas forcément que les

contributions à ce système ne sont pas obligatoires. Ces