la pression fiscale: quels impacts sur les entreprises marocaines? Cas des entreprises de la région de Souss Massa Drà¢a au Maroc( Télécharger le fichier original )par Marouan RADOUI Faculté des sciences juridiques économiques et sociales d'Agadir - Licence 2008 |

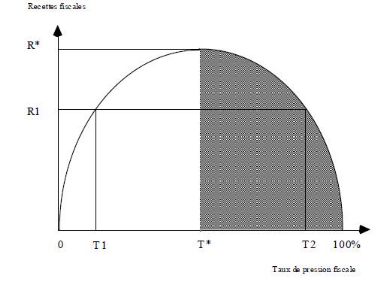

Section 4 : la courbe de laffer1/`' Trop d'impôt tue l'impôt `'La pression fiscale excessive détruit l'assiette imposable ; par suite le montant du produit de l'impôt est moins élevé que ce qu'il serait si le taux de fiscalité était moins élevé. Avec l'élévation des taux d'imposition, les rentrées fiscales s'accroissent jusqu'à une certaine limite. Au-delà de ce seuil, variable selon les pays, les ressources fiscales diminuent ; l'impôt exerce un effet dissuasif sur les apporteurs de facteurs de production ; en conséquence, le revenu global et la base d'imposition se réduisent. D'où le modèle, dite courbe de Laffer23(*) ; Le schème économique d'Arthur Laffer est aujourd'hui un des référentiels de la politique budgétaire. Cependant, des divergences existent entre les économistes quant aux effets des réductions des prélèvements obligatoires sur l'activité économique. En outre, l'existence même d'une courbe de Laffer est toujours sujette à controverses et le modèle théorique sur lequel elle s'appuie fait également l'objet de critiques. La courbe de Laffer et le modèle économique sur lequel elle s'appuie des idées développées par les économistes classiques, tels qu'Adam Smith et Jean-Baptiste Say. Elle s'inscrit dans les critiques émises par les théories de l'offre, et plus précisément dans les théories fiscales de l'offre, contre les politiques d'inspiration keynésienne. La courbe de Laffer repose sur l'hypothèse selon laquelle les incitations fournies aux agents économiques, producteurs, consommateurs, salariés..., sont fondamentales dans la conduite des politiques économiques et plus généralement dans le processus de croissance. En d'autres termes, le choix des agents économiques dépend ainsi de leur capacité à obtenir un revenu après impôt. La courbe de Laffer repose également sur l'hypothèse d'un arbitrage entre d'un côté le taux d'imposition et de l'autre les recettes tirées des impôts. En effet, un accroissement du taux d'imposition n'entraîne pas forcément pour les auteurs une hausse du montant des recettes. Ainsi, la modification des taux d'imposition exerce deux effets contradictoires sur les revenus : un effet arithmétique et un effet économique. Le premier effet exprime simplement le fait qu'une réduction des taux d'imposition provoque une réduction du montant des impôts pour une base d'imposition donnée. Le second, l'effet économique, provient de l'impact incitatif qu'exercerait une réduction des taux d'imposition sur le nombre d'heures de travail, la production et l'emploi. Une hausse des taux d'imposition provoquerait au contraire un effet désincitatif qui ralentirait l'activité économique. La hausse des taux finirait ainsi par ne plus compenser le rétrécissement de la base d'imposition, provoquant une baisse absolue du montant des rentrées fiscales. L'idée de la courbe de Laffer est donc relativement simple. Au-delà d'un certain seuil d'imposition, l'accroissement des taux d'imposition provoque une réduction des recettes fiscales. Ce raisonnement part du constat que si le taux d'imposition est nul, l'impôt est nul, de même si le taux d'imposition est de 100%. Par conséquent, entre ces deux situations, il doit y avoir un taux qui maximise l'impôt (T*) et donne donc le montant maximal de recettes (R*). Tant que le taux de taxation est inférieur au taux T*, il est possible d'augmenter le produit de l'impôt en accroissant le niveau de taxation. Mais, si celui-ci dépasse la valeur de T*, les impôts perçus diminuent. C'est cette idée que traduit la courbe de Laffer, qui aurait donc la forme suivante :

En dehors de R*, il est donc possible d'obtenir un même montant global de recettes fiscales (R1 par exemple) avec deux taux différents (T1 et T2). Cependant, ces deux taux ne sont pas équivalents: un accroissement de T1 augmente les recettes fiscales, tandis qu'une majoration de T2 les réduit. T2 comme tous les taux supérieurs à T* sont inutilement élevés et se trouvent dans la zone prohibitive. En d'autres termes, la courbe de Laffer est fondée sur l'idée qu'au-delà d'un certain niveau, les taxes et impôts ont un effet négatif sur l'activité des entreprises et des travailleurs. Elle traite donc essentiellement des effets désincitatifs des impôts directs sur l'offre des facteurs de production, et notamment le travail et l'épargne. Au-delà de T*, les impôts perçus diminuent car leur effet désincitatif sur l'offre de travail et l'investissement des entreprises l'emporte sur l'effet lié à la hausse du niveau de taxation. La réduction du travail et de l'épargne entraîne une baisse du volume de la production qui a pour effet de diminuer la base d'imposition. Pour ce courant, l'Etat peut ainsi, en réduisant les prélèvements obligatoires, favoriser un essor de l'activité et augmenter ses ressources, en même temps que celles de l'ensemble de la société. Il existerait donc un niveau de taxation optimal à ne pas dépasser, sous peine de voir le produit de l'impôt diminué suite à la réduction de la base d'imposition. D'autre part, la hausse du taux d'imposition suscite des comportements d'évasion et de fraudes fiscales à l'origine de perte de rentrée fiscale pour l'Etat. Selon cette théorie, l'inflation des dépenses publiques auraient donc engendré une pression fiscale insupportable, décourageant l'offre, au point que les rentrées fiscales insuffisantes auraient tué l'impôt et provoqué une crise du financement de l'Etat. La courbe de Laffer sert à justifier la baisse des dépenses. Le problème est de savoir quel est ce taux, à supposer qu'il soit constant, ce qui relève d'une question empirique. Or, aucune étude empirique n'a pour le moment été effectuée afin de savoir quel est ce taux. En général, il est considéré par ce courant que si l'économie n'est pas en situation de plein-emploi, la baisse des impôts augmente la production et l'assiette fiscale. Selon Laffer, dans un système d'imposition progressif, un pourcentage égal de réduction dans les taux d'imposition devrait avoir des effets plus importants pour les tranches aux taux d'imposition les plus élevés et l'impact le plus faible pour les tranches aux taux les plus bas. * 23 Arthur Betz Laffer (né le 14 août 1940) est un économiste libéral américain et chef de file de l'école de l'offre ("supply side"). Il est diplômé en Sciences Economique de l'université de Munich, il est aussi diplômé de l'université de Stanford où il obtient son doctorat de Sciences Economiques en 1972 |

|